Pensionamento flessibile e (Ri)equilibrio tra generazioni

|

|

|

- Niccoletta Montanari

- 8 anni fa

- Visualizzazioni

Transcript

1 Pensionamento flessibile e (Ri)equilibrio tra generazioni Brevi considerazioni con qualche numero di Maggio 2013 Si riaperto il cantiere delle pensioni. L obiettivo è irrobustire i risultati raggiunti dalla riforma Fornero in termini di controllo della spesa, e nel contempo inserire flessibilità nelle scelte di pensionamento all interno di un intervallo di età agganciato alla dinamica della vita attesa. Sarebbe forse più corretto dire reintrodurre, perché era questa l impostazione della riforma Dini del 1995, poi modificata dallo scalone Maroni-Tremonti del 2004, dagli scalini Prodi del 2007, e infine dalla riforma Fornero di alcuni mesi fa. Sotto l urgenza di contenere le spese nell immediato, queste tre riforme hanno innalzato i requisiti di età e anzianità, eliminando o riducendo in maniera significativa la flessibilità in uscita. Una ricetta, quella perseguita dalle riforme dal 2004 ad oggi, che non riesce a rispondere alla natura dei problemi, ben più complessa del semplice contenimento della spesa pensionistica pubblica a breve termine, che resta comunque tra gli obiettivi: Nelle fasce di età sotto i 40 anni i tassi di disoccupazione stazionano a livelli in grado di mettere a rischio il percorso professionale di intere generazioni. Prolungamenti forzosi delle carriere dei lavoratori anziani ostacolano il ricambio fisiologico; La produttività del lavoro è agli ultimi posti in Europa. Chi è costretto a prolungare la carriera diventa meno produttivo, proprio mentre si avrebbe la possibilità di inserire giovani con energie fresche e in molti casi con capitale umano superiore; I due precedenti punti valgono soprattutto per il comparto del lavoro pubblico, dove incentivazione e verifica di produttività sono più complessi, e dove una staffetta anziani-giovani servirebbe anche a ridimensionare e riqualificare l organico; Il costo del lavoro per unità di prodotto segnala da tempo deficit di competitività. Mantenere forzatamente in attività lavoratori a fine carriera, con alta retribuzione, ostacola il recupero del gap; Il cuneo sul lavoro (differenza tra costo lordo e retribuzione netta) è alto e composto per la maggior parte da contributi che finanziano le pensioni. Deprime i redditi disponibili, scoraggia assunzione dei giovani e produttività, lascia sottofinanziato il resto del welfare. Carriere forzatamente più lunghe si tradurranno tra qualche anno in pensioni pubbliche più elevate, e ridurre il cuneo sarà ancor più complicato; Interventi al margine, su età/anzianità di coloro che si apprestano al pensionamento, non sono più in grado di cambiare in maniera significativa 1

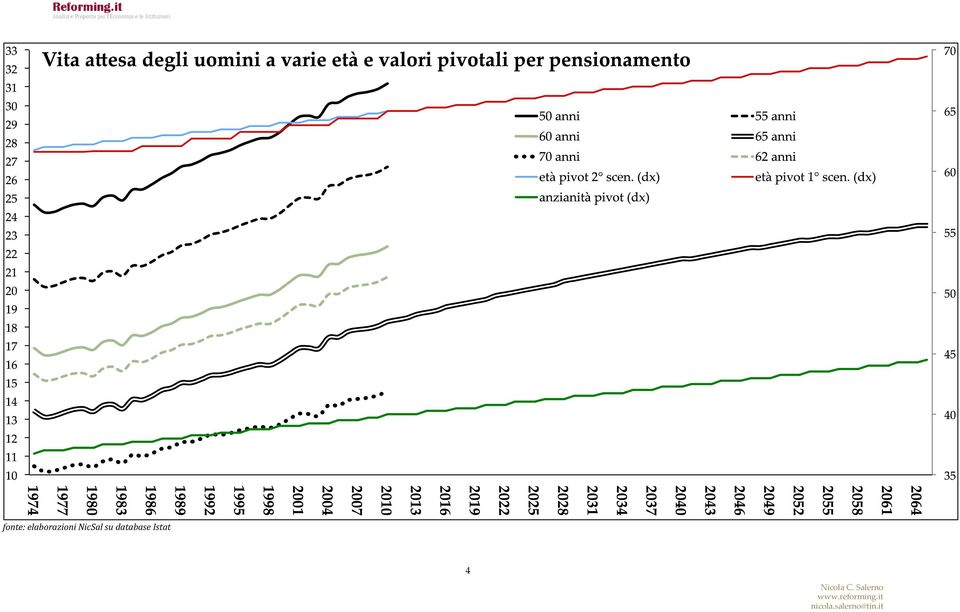

2 gli scenari, come avvenuto ad inizio degli anni 90. Con la crisi che mette a rischio coesione e futuro della società, merita riconsiderazione l ampia salvaguardia usata nel 92 e nel 95 per i lavoratori con anzianità già maturata, non coinvolti o coinvolti solo in parte dalle riforme pensionistiche. Agli assegni più alti e più generosi si potrebbe chiedere di partecipare in qualche modo ai sacrifici che tutti stanno affrontando. Un contributo potrebbe esser chiesto anche alle pensioni più alte che già decorrevano nel 1992, calcolate secondo i parametri di irresponsabile generosità validi sino a tutti gli anni 80. Si tratta di uno snodo complesso sul piano giuridico, ma la straordinarietà del momento obbliga a domandarsi se quei diritti acquisiti per via ordinaria valgano più dei principi e dei diritti costituzionali che la crisi sta facendo vacillare. Un cittadino che perde il lavoro nel momento in cui gli ammortizzatori hanno esaurito le risorse potrebbe, se si seguisse la stessa logica dell intaccabilità dei diritti acquisiti, sostenere di aver maturato un diritto alla prestazione per disoccupazione, avendo sino al giorno prima pagato contributi, direttamente e tramite il proprio datore, a questo istituto del welfare. È solo un esempio e se ne potrebbero fare altri. Qui di seguito si propone un metodo di correzione degli importi delle pensioni a seconda dell età di pensionamento. Se applicate, tali correzioni permetterebbero di dare flessibilità all età di pensionamento. Se riferite alle pensioni già in decorrenza, le correzioni gettano luce sul grado di generosità con cui le pensioni sono state concesse. Il grafico a pagina 4 descrive l andamento, dal 1974 al 2010, della vita attesa degli uomini a sei età: 50 anni, 55, 60, 62, 65, 70. Per la vita attesa a 65 anni si riporta anche la proiezione sino al 2064 (scenario centrale Istat). Sempre nello stesso grafico, la linea celeste ricostruisce quale sarebbe dovuta essere l età giusta, o pivot, per il pensionamento partendo da un livello fissato oggi a 65 anni e andando ritroso secondo la regola che nei prossimi anni dovrebbe guidare l aggancio alla vita attesa, ossia variazioni di 3 mesi ogni 3 anni. Il calcolo del pivot è esteso sino al La linea rossa rappresenta anch essa l età pivot, ma con una differenza. Dal 2010 in poi il calcolo avviene con lo stesso criterio che per la linea celeste (le due linee infatti si sovrappongono), mentre all indietro nel tempo il calcolo avviene in modo tale che, di quinquennio in quinquennio, le variazioni di vita attesa si ripartiscano in egual misura tra aumento del valore pivot e aumento della durata del pensionamento se ci si pensiona all età pivot, con il valore attuale del pivot sempre fissato a 65 anni (è un calcolo backward). Da quest ultimo scenario, come si può apprezzare dal grafico, derivano livelli pivot inferiori, soprattutto per gli anni 80. Infine, la linea verde ricostruisce quale sarebbe dovuta essere l anzianità giusta /pivot per il pensionamento partendo da un livello fissato oggi a 40 anni e andando a ritroso sempre secondo la regola dei 3 mesi ogni 3 anni. Il calcolo è esteso sino al La tavola a pagina 5 fornisce dettagli numerici per alcuni anni. 2

3 Perché i livelli pivot? Perché possono essere utilizzati come punti di riferimento per permettere il pensionamento flessibile previa correzione degli assegni a seconda della distanza dal pivot; oppure per definire un ordine di grandezza di quanto le pensioni già in erogazione differiscono dall importo che sarebbe giusto se fossero stati rispettati i pivot. L esigenza di adeguare gli assegni a seconda dell età o dell anzianità di pensionamento si pone per le pensioni calcolate col criterio retributivo e per le quote retributive delle pensioni calcolate col criterio misto (retributivo-contributivo). Le pensioni interamente contributive godono già della proprietà di commisurare i benefici alla storia contributiva e alla vita attesa. Queste pensioni sono state introdotte nel 1995 assieme al pensionamento flessibile, e sono pronte per il suo pieno reinserimento. Si prenda un lavoratore di 60 anni compiuti che voglia andare in pensione nel 2013 con una anzianità di 35 anni. Si tratta di una pensione mista (17 anni di contributi nel 1995). Con le regole attuali il pensionamento non sarebbe possibile. Si potrebbe, tuttavia, permetterlo, ma a patto di correggere al ribasso la parte retributiva della pensione di una percentuale che eguagli: il valore attuale della rendita con importo corretto e percepita per un numero di anni pari alla vita attesa a 60 anni, al valore attuale della stessa rendita con importo pieno e percepita per un numero di anni pari alla vita attesa all età pivot. 3

4 fonte: elaborazioni NicSal su database Istat 4

5 fonte: elaborazioni NicSal su database Istat Di fatto, così facendo, si consente flessibilità, ma a condizione che la ricchezza pensionistica non vari rispetto a quella cui si avrebbe accesso rispettando il pivot. La formula utilizzata è la seguente: à à (%) (%) = 5, (%) dove r% è il tasso di sconto su cui imposta l equazione attuariale, corr% è la percentuale di correzione da applicare alla pensione, e vita attesa a età effettiva quella che si ha davanti all età alla quale si desidera andare in pensione. Nel 2013 la vita attesa a 60 anni è pari a 22,37 anni, per ipotesi l età pivotale è pari a 65 anni, e la vita attesa a 65 anni è pari a 18,297 anni. I decimali nel valore dell età attesa sono trattati facendo percepire una quota della pensione pari alla percentuale che i decimali rappresentano sull anno intero (non ci sono accumulazione o sconto infrannuali, esattamente come nelle regeole del criterio di calcolo contributivo nozionale). Per uguagliare i due valori attesi è necessario scegliere un tasso di sconto. In coerenza con quanto avviene per la trasformazione in rendita della parte contributiva della pensione, si utilizza il tasso dell 1,5%, che dovrebbe cogliere la dinamica media del Pil nel periodo di erogazione della rendita.

6 Questo parametro, che adesso appare ottimistico ma che va valutato su archi temporali lunghi (quanto dura il pensionamento, anni), è uno di quelli su cui è necessaria manutenzione periodica affinché rispecchi il più possibile le prospettive di crescita del sistema economico. Alla luce di tutto ciò, per andare in pensione a 60 anni compiuti, invece che a 65, il lavoratore dovrebbe accettare una riduzione dell assegno di poco meno del 16%. Se nel 2013 l età del lavoratore fosse stata di 62 anni, la penalizzazione sarebbe stata di poco più del 10%. Per fare un esempio di pensione già in erogazione si consideri un lavoratore andato in pensione nel 1990 all età di 55 anni compiuti e con 30 anni di contributi. Si tratta di un caso di pensione retributiva calcolata con le regole precedenti le riforme pensionistiche degli anni 90. Nel 1990 la vita attesa a 55 anni era pari a 22,499 anni, per costruzione a ritroso l età pivotale era pari a 62,7 anni, e la vita attesa a 62,7 anni pari a 16,87 anni (media ponderata della vita attesa a 62 a 63 anni). Dal 1990 ad oggi, il tasso di sconto dell 1,5% può esser rappresentativo di una previsione (fatta allora) della dinamica media del Pil. Se si reiterano i calcoli prima descritti, questa pensione, per essere resa coerente con i pivot, avrebbe dovuto essere più bassa di circa il 24%. Un taglio elevato, che si spiega con i circa 7 anni in più di pensionamento (su 22) rispetto allo scenario pivot, e che a sua volta spiega gli squilibri generazionali che si sono andati accumulando durante gli ultimi anni attraverso il sistema pensionistico. È irrealistico, in questo e nei casi similari, pensare che si possa chiedere la restituzione del maggior importo lungo tutto il periodo di pensionamento, compreso quello già decorso. La riflessione che questa percentuale deve stimolare riguarda, come si è detto prima, l opportunità di chiedere alle pensioni più alte di concorrere, da ora in poi, a sostenere i sacrifici imposti a tutti dalla crisi. Il metodo che si è appena descritto può essere esteso dagli uomini alle donne, con i relativi dati sulla speranza di vita alle varie età. Può essere esteso anche ai casi in cui gli anni che separano l età desiderata per il pensionamento dal pivot sono più numerosi di quelli che separano l anzianità maturata dal suo pivot. Se così è, è il pivot dell anzianità che bisogna considerare, e l età pivot diventa quella alla quale il lavoratore matura l anzianità pivot. Il metodo può essere anche esteso a prolungamenti della carriera oltre le soglie pivot, e in questo caso le correzioni dell assegno sono incrementali e vanno a compensare l effetto Gruber-Wise, ossia la tassa implicita a cui il criterio di calcolo retributivo assoggetta chi, posticipando il pensionamento, si trova a corrispondere annualità contributive e a rinunciare a rate di pensione, senza che l importo della rata sia aumentato nel frattempo in maniera sufficiente. Adesso che si sta discutendo di come ripristinare il pensionamento flessibile, per una visione coordinata e organica dei problemi del welfare e del lavoro, un metodo come quello proposto, o sue varianti perfezionate, potrebbe fornire una soluzione. 6

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011. Mologni Enzo

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011 Il presente lavoro mette a confronto i requisiti di accesso alla pensione di Vecchiaia e alla pensione di Anzianità/Anticipata con le

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011 Il presente lavoro mette a confronto i requisiti di accesso alla pensione di Vecchiaia e alla pensione di Anzianità/Anticipata con le

LA RIFORMA DELLE PENSIONI: ISTRUZIONI PER L'USO

LA RIFORMA DELLE PENSIONI: ISTRUZIONI PER L'USO D.L. 201/2011 Il D.L. 201/2011, convertito nella L. 214/2011 (nota come Riforma delle pensioni), ha modificato in modo radicale il sistema previdenziale

LA RIFORMA DELLE PENSIONI: ISTRUZIONI PER L'USO D.L. 201/2011 Il D.L. 201/2011, convertito nella L. 214/2011 (nota come Riforma delle pensioni), ha modificato in modo radicale il sistema previdenziale

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

La riforma delle pensioni. Obiettivi e strumenti Nuove regole Misure temporanee

La riforma delle pensioni Obiettivi e strumenti Nuove regole Misure temporanee Obiettivi Strumenti 2 Obiettivi e strumenti della riforma sostenibilità I REQUISITI DI PENSIONAMENTO SONO LEGATI ALLA LONGEVITA'

La riforma delle pensioni Obiettivi e strumenti Nuove regole Misure temporanee Obiettivi Strumenti 2 Obiettivi e strumenti della riforma sostenibilità I REQUISITI DI PENSIONAMENTO SONO LEGATI ALLA LONGEVITA'

LA NUOVA PENSIONE ANTICIPATA (GIA PENSIONE DI ANZIANITA )

") LA NUOVA PENSIONE ANTICIPATA (GIA PENSIONE DI ANZIANITA ) L attuale Governo Monti ha iniziato il suo operato indicando tre parole d ordine: rigore, crescita ed equità. Ad oggi però è stato applicato ampiamente

LA NUOVA PENSIONE ANTICIPATA (GIA PENSIONE DI ANZIANITA ) L attuale Governo Monti ha iniziato il suo operato indicando tre parole d ordine: rigore, crescita ed equità. Ad oggi però è stato applicato ampiamente

Intendiamo qui fare il punto della situazione, in modo più discorsivo, tenendo ben presente che con il 01/01/2012 esistono ormai due mondi:

DI NUOVO SULLE PENSIONI di PIETRO PERZIANI (GENNAIO 2012) Siamo intervenuti negli ultimi tempi diverse volte sulle pensioni; rimandiamo a questi articoli per una trattazione più tecnica. Intendiamo qui

DI NUOVO SULLE PENSIONI di PIETRO PERZIANI (GENNAIO 2012) Siamo intervenuti negli ultimi tempi diverse volte sulle pensioni; rimandiamo a questi articoli per una trattazione più tecnica. Intendiamo qui

Scritto da Perziani Venerdì 09 Dicembre 2011 19:01 - Ultimo aggiornamento Sabato 10 Dicembre 2011 23:26

LE NOVITA SULLE PENSIONI NELLA MANOVRA MONTI di PIETRO PERZIANI (DICEMBRE 2011) Facciamo una prima analisi delle principali novità introdotte dalla Manovra Monti in materia di pensioni, più esattamente

LE NOVITA SULLE PENSIONI NELLA MANOVRA MONTI di PIETRO PERZIANI (DICEMBRE 2011) Facciamo una prima analisi delle principali novità introdotte dalla Manovra Monti in materia di pensioni, più esattamente

La struttura del sistema previdenziale

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA.

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti. Dott. Matteo Robustelli

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo.

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo. 1) Generalità I professori universitari, in quanto dipendenti civili dello Stato, sono iscritti alla Cassa per

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo. 1) Generalità I professori universitari, in quanto dipendenti civili dello Stato, sono iscritti alla Cassa per

Direzione Regionale Inpdap Sicilia Sede Inpdap di Catania. Le pensioni obbligatorie dei dipendenti pubblici

Direzione Regionale Inpdap Sicilia Sede Inpdap di Catania Giornata per il Futuro Seminario sulla previdenza obbligatoria e complementare: conoscere per comprendere, comprendere per decidere Le pensioni

Direzione Regionale Inpdap Sicilia Sede Inpdap di Catania Giornata per il Futuro Seminario sulla previdenza obbligatoria e complementare: conoscere per comprendere, comprendere per decidere Le pensioni

LE CIRCOLARI DELL INPS/INPDAP SULLE PENSIONI PIETRO PERZIANI. (Marzo 2012)

") LE CIRCOLARI DELL INPS/INPDAP SULLE PENSIONI DI PIETRO PERZIANI (Marzo 2012) Dopo le Circolari della F.P. e del MIUR, sono uscite quelle dell Inps/Inpdap, la n. 35 e la n. 37 del 2012; la prima è diretta

LE CIRCOLARI DELL INPS/INPDAP SULLE PENSIONI DI PIETRO PERZIANI (Marzo 2012) Dopo le Circolari della F.P. e del MIUR, sono uscite quelle dell Inps/Inpdap, la n. 35 e la n. 37 del 2012; la prima è diretta

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

Per saperne di più. L evoluzione del sistema pensionistico in Italia

Nel corso degli ultimi trent anni il sistema previdenziale italiano è stato interessato da riforme strutturali finalizzate: al progressivo controllo della spesa pubblica per pensioni, che stava assumendo

Nel corso degli ultimi trent anni il sistema previdenziale italiano è stato interessato da riforme strutturali finalizzate: al progressivo controllo della spesa pubblica per pensioni, che stava assumendo

Fondo speciale dirigenti ex-inpdai. Istituto Nazionale Previdenza per i Dirigenti di Aziende Industriali

Fondo speciale dirigenti ex-inpdai Istituto Nazionale Previdenza per i Dirigenti di Aziende Industriali L Inps prosegue la sua operazione porte aperte pubblicando una scheda sul fondo speciale dirigenti

Fondo speciale dirigenti ex-inpdai Istituto Nazionale Previdenza per i Dirigenti di Aziende Industriali L Inps prosegue la sua operazione porte aperte pubblicando una scheda sul fondo speciale dirigenti

La Riforma Amato 92. Innalzamento età implica riduzione TIR per nuove generazioni. Le Riforme: Amato 92

La Riforma Amato 92 Riforma Amato. Sistema Retributivo. Restrizioni su età, e su indicizzazione pensioni. Grava su nuove generazioni perché (I) scarica su di esse i rischi demografici, (II) È applicata

La Riforma Amato 92 Riforma Amato. Sistema Retributivo. Restrizioni su età, e su indicizzazione pensioni. Grava su nuove generazioni perché (I) scarica su di esse i rischi demografici, (II) È applicata

Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) INCA-CGIL MILANO Formazione

INCA-CGIL MILANO Formazione") Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) L organizzazione del primo pilastro Interventi legislativi: Decreto legislativo n.

Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) L organizzazione del primo pilastro Interventi legislativi: Decreto legislativo n.

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE OGGETTO: Adeguamento, a partire dal 1 gennaio 2013, agli incrementi della speranza di vita dei requisiti per l accesso al pensionamento del personale appartenente

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE OGGETTO: Adeguamento, a partire dal 1 gennaio 2013, agli incrementi della speranza di vita dei requisiti per l accesso al pensionamento del personale appartenente

Il nuovo cumulo, terza via per la pensione

Il nuovo cumulo, terza via per la pensione La legge di stabilità 2013 (Legge n. 228/2012) per rendere meno gravosi i requisiti di accesso alla pensione dopo la riforma Monti-Fornero ha previsto, accanto

Il nuovo cumulo, terza via per la pensione La legge di stabilità 2013 (Legge n. 228/2012) per rendere meno gravosi i requisiti di accesso alla pensione dopo la riforma Monti-Fornero ha previsto, accanto

Lezione 8.2 LE PENSIONI: LE RIFORME DEGLI ANNI 90

Lezione 8.2 LE PENSIONI: LE RIFORME DEGLI ANNI 90 SdW SISTEMI DI WELFARE (P. Silvestri, 2014-15) 1 La riforma del sistema pensionistico: una lunga storia Riforma Amato (1993) Riforma Dini (1995) Sistema

Lezione 8.2 LE PENSIONI: LE RIFORME DEGLI ANNI 90 SdW SISTEMI DI WELFARE (P. Silvestri, 2014-15) 1 La riforma del sistema pensionistico: una lunga storia Riforma Amato (1993) Riforma Dini (1995) Sistema

I requisiti per la pensione di vecchiaia 41 REQUISITI PER LA PENSIONE DI VECCHIAIA NEL SISTEMA CONTRIBUTIVO EX L. 335/1995

Sistema di liquidazione Contributivo I requisiti per la pensione di vecchiaia 41 2. I REQUISITI PER LA PENSIONE DI VECCHIAIA CONTRIBU- TIVA DAL 1 GENNAIO 2008: IL REQUISITO ANAGRAFICO GENERALE (CD. SCALONE)

Sistema di liquidazione Contributivo I requisiti per la pensione di vecchiaia 41 2. I REQUISITI PER LA PENSIONE DI VECCHIAIA CONTRIBU- TIVA DAL 1 GENNAIO 2008: IL REQUISITO ANAGRAFICO GENERALE (CD. SCALONE)

L applicazione generalizzata del metodo contributivo: problematiche tecnico attuariali

FONPREVIDENZA Associazione Italiana per la Previdenza e Assistenza Complementare Fondazione di Studi per la Previdenza e l Assistenza Complementare La nuova riforma delle pensioni: analisi e Prospettive

FONPREVIDENZA Associazione Italiana per la Previdenza e Assistenza Complementare Fondazione di Studi per la Previdenza e l Assistenza Complementare La nuova riforma delle pensioni: analisi e Prospettive

La Riforma Previdenziale Cosa cambia. Cosa cambia in breve R O M A, D I C E M B R E 2 0 1 2

La Riforma Previdenziale Cosa cambia Cosa cambia in breve R O M A, D I C E M B R E 2 0 1 2 Indice I contributi soggettivo integrativo di solidarietà per i pensionati Le pensioni di Vecchiaia Unificata

La Riforma Previdenziale Cosa cambia Cosa cambia in breve R O M A, D I C E M B R E 2 0 1 2 Indice I contributi soggettivo integrativo di solidarietà per i pensionati Le pensioni di Vecchiaia Unificata

Cenni sulle pensioni.

Cenni sulle pensioni. Di seguito una sintesi della normativa in vigore dal 1 gennaio 2012 e dei requisiti dal 1 gennaio 2014. assistenza.previdenza@fisac.it 1 Pensioni dal 1 gennaio 2012 A partire dal

Cenni sulle pensioni. Di seguito una sintesi della normativa in vigore dal 1 gennaio 2012 e dei requisiti dal 1 gennaio 2014. assistenza.previdenza@fisac.it 1 Pensioni dal 1 gennaio 2012 A partire dal

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI Il decreto Salva Italia (Decreto Legge n. 201 del 6 dicembre 2011) ha terminato il suo percorso con il voto di fiducia al Senato, quindi l art.

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI Il decreto Salva Italia (Decreto Legge n. 201 del 6 dicembre 2011) ha terminato il suo percorso con il voto di fiducia al Senato, quindi l art.

Gli aumenti provvisori per il costo della vita da applicare alle pensioni dall 1/1/2007 vengono, quindi, determinati come segue:

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Il mercato del lavoro in Italia: problemi e proposte di riforma

Febbraio 2012 Il mercato del lavoro in Italia: problemi e proposte di riforma PARTE 1: RIFORME DI IERI E PROBLEMI DI OGGI di Stefano Caria e Paolo Lucchino In questi giorni si parla molto di riforma del

Febbraio 2012 Il mercato del lavoro in Italia: problemi e proposte di riforma PARTE 1: RIFORME DI IERI E PROBLEMI DI OGGI di Stefano Caria e Paolo Lucchino In questi giorni si parla molto di riforma del

Regole per la gestione dello stato di disoccupazione. In vigore dal 1 gennaio 2014

Regole per la gestione dello stato di disoccupazione In vigore dal 1 gennaio 2014 Stato di disoccupazione Dal 1 gennaio 2014 sono entrate in vigore nuove regole per la gestione dello stato di disoccupazione,

Regole per la gestione dello stato di disoccupazione In vigore dal 1 gennaio 2014 Stato di disoccupazione Dal 1 gennaio 2014 sono entrate in vigore nuove regole per la gestione dello stato di disoccupazione,

Il sistema pensionistico

Il sistema pensionistico Integrazione al libro di testo Il sistema pensionistico è un meccanismo redistributivo che trasferisce risorse correntemente prodotte dalla popolazione attiva a favore di chi:

Il sistema pensionistico Integrazione al libro di testo Il sistema pensionistico è un meccanismo redistributivo che trasferisce risorse correntemente prodotte dalla popolazione attiva a favore di chi:

L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

La mia pensione sarà adeguata?

La mia pensione sarà adeguata? Le risposte dell Inps ex Inpdap per i dipendenti pubblici Relatore: Bernardo Filippello Presupposti Un Istituto Previdenziale, per sua mission, è un ente deputato al Welfare

La mia pensione sarà adeguata? Le risposte dell Inps ex Inpdap per i dipendenti pubblici Relatore: Bernardo Filippello Presupposti Un Istituto Previdenziale, per sua mission, è un ente deputato al Welfare

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

TABELLE DEI REQUISITI (dipendenti pubblici e privati) e TABELLE DI IMMEDIATA LETTURA (dipendenti pubblici)

e TABELLE DI IMMEDIATA LETTURA (dipendenti pubblici)") TABELLE DEI REQUISITI (dipendenti pubblici e privati) e TABELLE DI IMMEDIATA LETTURA (dipendenti pubblici) Febbraio 2012 Pensioni, si cambia!!!!!! Dal 1991, anno di blocco delle pensioni, poco prima della

TABELLE DEI REQUISITI (dipendenti pubblici e privati) e TABELLE DI IMMEDIATA LETTURA (dipendenti pubblici) Febbraio 2012 Pensioni, si cambia!!!!!! Dal 1991, anno di blocco delle pensioni, poco prima della

Le pensioni nel 2005

marzo 2005 Le pensioni nel 2005 TETTO DI RETRIBUZIONE PENSIONABILE Il tetto di retribuzione pensionabile per il calcolo delle pensioni con il sistema retributivo con decorrenza nell anno 2005 è stato definitivamente

marzo 2005 Le pensioni nel 2005 TETTO DI RETRIBUZIONE PENSIONABILE Il tetto di retribuzione pensionabile per il calcolo delle pensioni con il sistema retributivo con decorrenza nell anno 2005 è stato definitivamente

Le pensioni nel 2006

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

PROT.69171/U/21.09.2011. Come migliorare il tuo. domani ENTE DI PREVIDENZA DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESENTAZIONE

PROT.69171/U/21.09.2011 Come migliorare il tuo domani ENTE DI PREVIDENZA DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESENTAZIONE Di cosa si tratta La previdenza ha il compito di garantire

PROT.69171/U/21.09.2011 Come migliorare il tuo domani ENTE DI PREVIDENZA DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESENTAZIONE Di cosa si tratta La previdenza ha il compito di garantire

Dottor Domenico Comegna. Membro del consiglio di Indirizzo e vigilanza dell INPDAP

Dottor Domenico Comegna Membro del consiglio di Indirizzo e vigilanza dell INPDAP La previdenza in Italia: fattori di crisi del sistema I fattori che hanno determinato l intervento normativo, attuatosi

Dottor Domenico Comegna Membro del consiglio di Indirizzo e vigilanza dell INPDAP La previdenza in Italia: fattori di crisi del sistema I fattori che hanno determinato l intervento normativo, attuatosi

NOVITA PREVIDENZIALI 2011

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

A.A. 2014/2015 Economia Pubblica Esercitazione Sistema Pensionistico TESTO e SOLUZIONI

A.A. 2014/2015 Economia Pubblica Esercitazione Sistema Pensionistico TESTO e SOLUZIONI Esercizio 1 a) Qual è la differenza tra sistema pensionistico a ripartizione con metodo contributivo e sistema pensionistico

A.A. 2014/2015 Economia Pubblica Esercitazione Sistema Pensionistico TESTO e SOLUZIONI Esercizio 1 a) Qual è la differenza tra sistema pensionistico a ripartizione con metodo contributivo e sistema pensionistico

Requisito contributivo minimo di almeno 35 anni. Lavoratori dipendenti Lavoratori autonomi. Età anagrafica minima

Sistema retributivo = anzianità pari o superiore a 18 anni al 31/12/1995 Sistema misto = anzianità inferiore a 18 anni al 31/12/1995 Sistema contributivo = chi inizia per la prima volta a lavorare dal

Sistema retributivo = anzianità pari o superiore a 18 anni al 31/12/1995 Sistema misto = anzianità inferiore a 18 anni al 31/12/1995 Sistema contributivo = chi inizia per la prima volta a lavorare dal

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

LE PENSIONI CONTENUTO DELLA LEZIONE. (Seconda parte) ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI

ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI") CONTENUTO DELLA LEZIONE LE PENSIONI (Seconda parte) Caratteri dei sistemi pensionistici Patti intergenerazionali nei sistemi a ripartizione La riforma Amato Il sistema a ripartizione contributivo della

CONTENUTO DELLA LEZIONE LE PENSIONI (Seconda parte) Caratteri dei sistemi pensionistici Patti intergenerazionali nei sistemi a ripartizione La riforma Amato Il sistema a ripartizione contributivo della

LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

I SISTEMI PREVIDENZIALI

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

La previdenza per le donne. Donne in pensione Donne pensionande Donne giovani. Problemi comuni. Cristina Bolzani dipartimento previdenza SPI-CGIL

La previdenza per le donne Donne in pensione Donne pensionande Donne giovani Problemi comuni Cristina Bolzani dipartimento previdenza SPI-CGIL 1 Un po di numeri PER RIFLETTEERE 2 Le donne in pensione 3

La previdenza per le donne Donne in pensione Donne pensionande Donne giovani Problemi comuni Cristina Bolzani dipartimento previdenza SPI-CGIL 1 Un po di numeri PER RIFLETTEERE 2 Le donne in pensione 3

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE SBROLLINI, SCUVERA

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1479 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI SBROLLINI, SCUVERA Disposizioni per la stabilizzazione dei lavoratori socialmente utili di

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1479 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI SBROLLINI, SCUVERA Disposizioni per la stabilizzazione dei lavoratori socialmente utili di

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

La riforma delle pensioni

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

Roma, 29 gennaio 2015

DIREZIONE GENERALE CIRCOLARE n. 2500 Roma, 29 gennaio 2015 ALLE ASSOCIAZIONI E AI SINDACATI TERRITORIALI ALLE UNIONI REGIONALI AI COMPONENTI DELLA GIUNTA ESECUTIVA AI COMPONENTI DEL CONSIGLIO NAZIONALE

DIREZIONE GENERALE CIRCOLARE n. 2500 Roma, 29 gennaio 2015 ALLE ASSOCIAZIONI E AI SINDACATI TERRITORIALI ALLE UNIONI REGIONALI AI COMPONENTI DELLA GIUNTA ESECUTIVA AI COMPONENTI DEL CONSIGLIO NAZIONALE

Prof. avv. Vincenzo Ferrante

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PENSIONI ED ESODATI Profili comportamentali per le imprese alla luce della recente riforma Prof. avv. Vincenzo Ferrante Milano, 2 ottobre 2014 Slides dell

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PENSIONI ED ESODATI Profili comportamentali per le imprese alla luce della recente riforma Prof. avv. Vincenzo Ferrante Milano, 2 ottobre 2014 Slides dell

Il nuovo sistema di perequazione SPI CGIL - DIPARTIMENTO NAZIONALE PREVIDENZA 1

Il nuovo sistema di perequazione NAZIONALE PREVIDENZA 1 La perequazione è un diritto Non può non esserci, può essere sospesa per brevi periodi, non ripetibili. La misura la decide il legislatore, tenendo

Il nuovo sistema di perequazione NAZIONALE PREVIDENZA 1 La perequazione è un diritto Non può non esserci, può essere sospesa per brevi periodi, non ripetibili. La misura la decide il legislatore, tenendo

CAPITOLO 10 I SINDACATI

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI PRO-RATA CONTRIBUTIVO A decorrere dal 1 gennaio 2012,

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI PRO-RATA CONTRIBUTIVO A decorrere dal 1 gennaio 2012,

Cumulo contributivo. ( Totalizzazione retributiva)

") Cumulo contributivo ( Totalizzazione retributiva) Cumulo contributivo o Totalizzazione retributiva La legge di stabilità 2013 -Legge 24/12/ 2012 n. 228- introduce una nuova istituzione : il cumulo contributivo,

Cumulo contributivo ( Totalizzazione retributiva) Cumulo contributivo o Totalizzazione retributiva La legge di stabilità 2013 -Legge 24/12/ 2012 n. 228- introduce una nuova istituzione : il cumulo contributivo,

13 lezione il sistema della previdenza

13 lezione il sistema della previdenza Legislazione sociale del lavoro Legislazione sociale preventiva PREVIDENZA assistenza Statuto dei lavoratori Privacy Sicurezza 1 La previdenza sociale è una branca

13 lezione il sistema della previdenza Legislazione sociale del lavoro Legislazione sociale preventiva PREVIDENZA assistenza Statuto dei lavoratori Privacy Sicurezza 1 La previdenza sociale è una branca

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Produzione e crescita

Produzione e crescita Il Pil reale pro-capite è una buona misura del benessere di un economia. Quali sono le determinanti della crescita di lungo periodo del Pil reale. I confronti internazionali evidenziano

Produzione e crescita Il Pil reale pro-capite è una buona misura del benessere di un economia. Quali sono le determinanti della crescita di lungo periodo del Pil reale. I confronti internazionali evidenziano

Meno pensioni più welfare due anni dopo. Tito Boeri Roma 19 gennaio 2004

Meno pensioni più welfare due anni dopo Tito Boeri Roma 19 gennaio 2004 Indice Meno pensioni: le ragioni per completare le riforme. Valutando le proposte: La riforma (Maroni)Tremonti Le proposte alternative

Meno pensioni più welfare due anni dopo Tito Boeri Roma 19 gennaio 2004 Indice Meno pensioni: le ragioni per completare le riforme. Valutando le proposte: La riforma (Maroni)Tremonti Le proposte alternative

LÊINDENNITAÊ DI MOBILITAÊ (Legge n 223 del 23/07/1991)

") LÊINDENNITAÊ DI MOBILITAÊ (Legge n 223 del 23/07/1991) CHI HA DIRITTO AD ESSERE INSERITO NELLE LISTE DI MOBILITA : 1) CON INDENNITA DI MOBILITA : a) Gli operai, impiegati e quadri dipendenti da imprese

LÊINDENNITAÊ DI MOBILITAÊ (Legge n 223 del 23/07/1991) CHI HA DIRITTO AD ESSERE INSERITO NELLE LISTE DI MOBILITA : 1) CON INDENNITA DI MOBILITA : a) Gli operai, impiegati e quadri dipendenti da imprese

Rapporto dal Questionari Insegnanti

Rapporto dal Questionari Insegnanti SCUOLA CHIC81400N N. Docenti che hanno compilato il questionario: 60 Anno Scolastico 2014/15 Le Aree Indagate Il Questionario Insegnanti ha l obiettivo di rilevare la

Rapporto dal Questionari Insegnanti SCUOLA CHIC81400N N. Docenti che hanno compilato il questionario: 60 Anno Scolastico 2014/15 Le Aree Indagate Il Questionario Insegnanti ha l obiettivo di rilevare la

Interesse, sconto, ratei e risconti

TXT HTM PDF pdf P1 P2 P3 P4 293 Interesse, sconto, ratei e risconti Capitolo 129 129.1 Interesse semplice....................................................... 293 129.1.1 Esercizio per il calcolo dell

TXT HTM PDF pdf P1 P2 P3 P4 293 Interesse, sconto, ratei e risconti Capitolo 129 129.1 Interesse semplice....................................................... 293 129.1.1 Esercizio per il calcolo dell

TASSO DI SOSTITUZIONE

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza

X Congresso Nazionale Attuari L Attuario: una professione in evoluzione al servizio della società Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza 5-7 giugno 2013 Roma -

X Congresso Nazionale Attuari L Attuario: una professione in evoluzione al servizio della società Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza 5-7 giugno 2013 Roma -

Art. 38, comma 2, Costituzione: I lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di

Le pensioni Art. 38, comma 2, Costituzione: I lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia,

Le pensioni Art. 38, comma 2, Costituzione: I lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia,

Il presente documento è valido a decorrere dal 1 gennaio 2007. 1. DETERMINAZIONE DELLA RENDITA

Piano Individuale Pensionistico Fondo Pensione DOCUMENTO DI RENDITA Il presente documento integra il contenuto delle Condizioni Generali di Contratto relative a Feelgood - Piano Individuale Pensionistico

Piano Individuale Pensionistico Fondo Pensione DOCUMENTO DI RENDITA Il presente documento integra il contenuto delle Condizioni Generali di Contratto relative a Feelgood - Piano Individuale Pensionistico

Penalizzati per legge. Un piano pensione pubblico molto più oneroso di uno privato

La Gestione Separata INPS Penalizzati per legge. Un piano pensione pubblico molto più oneroso di uno privato Silvestro De Falco Roma aprile 2011 www.actainrete.it Che cos è la Gestione Separata La gestione

La Gestione Separata INPS Penalizzati per legge. Un piano pensione pubblico molto più oneroso di uno privato Silvestro De Falco Roma aprile 2011 www.actainrete.it Che cos è la Gestione Separata La gestione

LE GUIDE DELLA FABI TFR IN BUSTA PAGA

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

OPZIONE CONTRIBUTIVA DONNE 57/35 aggiornata alla legge 214/11. settembre 2012

OPZIONE CONTRIBUTIVA DONNE 57/35 aggiornata alla legge 214/11 settembre 2012 OPZIONE CONTRIBUTIVA LEGGE 243/04 (Art. 1 Comma 9) 9. In via sperimentale, fino al 31 dicembre 2015, è confermata la possibilità

OPZIONE CONTRIBUTIVA DONNE 57/35 aggiornata alla legge 214/11 settembre 2012 OPZIONE CONTRIBUTIVA LEGGE 243/04 (Art. 1 Comma 9) 9. In via sperimentale, fino al 31 dicembre 2015, è confermata la possibilità

TOTALIZZAZIONE: NORME GENERALI

TOTALIZZAZIONE: NORME GENERALI A chi si rivolge La totalizzazione può essere esercitata dai soggetti iscritti a due o più forme di previdenza obbligatoria. Requisiti Pensione di vecchiaia: occorre avere

TOTALIZZAZIONE: NORME GENERALI A chi si rivolge La totalizzazione può essere esercitata dai soggetti iscritti a due o più forme di previdenza obbligatoria. Requisiti Pensione di vecchiaia: occorre avere

INFORMATIVA DICEMBRE 2012

1 DELEGATO INARCASSA PROV. DELL AQUILA ING. RENATO DI LORETO Via A. Tirabassi, 4 67051 Avezzano (AQ) TEL/FAX 0863.455920-393.9687826-348.0720128 e-mail: diloreto.renato@tiscali.it INFORMATIVA DICEMBRE

1 DELEGATO INARCASSA PROV. DELL AQUILA ING. RENATO DI LORETO Via A. Tirabassi, 4 67051 Avezzano (AQ) TEL/FAX 0863.455920-393.9687826-348.0720128 e-mail: diloreto.renato@tiscali.it INFORMATIVA DICEMBRE

Pensioni: gli aumenti per il 2014

Pensioni: gli aumenti per il 2014 Per il 2014 i pensionati debbono accontentarsi di un aumento di appena l 1,3%. Da tempo l adeguamento delle pensioni al costo della vita (la cosiddetta perequazione automatica)

Pensioni: gli aumenti per il 2014 Per il 2014 i pensionati debbono accontentarsi di un aumento di appena l 1,3%. Da tempo l adeguamento delle pensioni al costo della vita (la cosiddetta perequazione automatica)

LA PENSIONE DI VECCHIAIA E DI ANZIANITA' PRIMA E DOPO LA RIFORMA FORNERO

LA PENSIONE DI VECCHIAIA E DI ANZIANITA' PRIMA E DOPO LA RIFORMA FORNERO Negli ultimi anni nel nostro Paese si sono susseguite varie riforme che già soddisfacevano le richieste dell'unione Europea di avere

LA PENSIONE DI VECCHIAIA E DI ANZIANITA' PRIMA E DOPO LA RIFORMA FORNERO Negli ultimi anni nel nostro Paese si sono susseguite varie riforme che già soddisfacevano le richieste dell'unione Europea di avere

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

Bisogn0 di gestione dei rischi puri. Assicurazione previdenza

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Macroeconomia, Esercitazione 2. 1 Esercizi. 1.1 Moneta/1. 1.2 Moneta/2. 1.3 Moneta/3. A cura di Giuseppe Gori (giuseppe.gori@unibo.

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

Sistema previdenziale. Generalità sul sistema italiano. Corso di Scienza delle Finanze

Corso di Scienza delle Finanze Sistema previdenziale 1 Generalità sul sistema italiano Il sistema pensionistico è un meccanismo redistributivo che trasferisce risorse correntemente prodotte dalla popolazione

Corso di Scienza delle Finanze Sistema previdenziale 1 Generalità sul sistema italiano Il sistema pensionistico è un meccanismo redistributivo che trasferisce risorse correntemente prodotte dalla popolazione

L EFFICACIA DELLE MISURE DI POLITICA ATTIVA DEL LAVORO REALIZZATE IN PROVINCIA DI TORINO NEL 2007-08

1 La valutazione L EFFICACIA DELLE MISURE DI POLITICA ATTIVA DEL LAVORO REALIZZATE IN PROVINCIA DI TORINO NEL 2007-08 Esiti occupazionali a 24 dalla partecipazione Vengono qui riassunti i risultati della

1 La valutazione L EFFICACIA DELLE MISURE DI POLITICA ATTIVA DEL LAVORO REALIZZATE IN PROVINCIA DI TORINO NEL 2007-08 Esiti occupazionali a 24 dalla partecipazione Vengono qui riassunti i risultati della

Ufficio studi IL LAVORO NEL TURISMO

Ufficio studi I dati più recenti indicano in oltre 1,4 milioni il numero degli occupati nelle imprese del turismo. Il 68% sono dipendenti. Per conto dell EBNT (Ente Bilaterale Nazionale del Turismo) Fipe,

Ufficio studi I dati più recenti indicano in oltre 1,4 milioni il numero degli occupati nelle imprese del turismo. Il 68% sono dipendenti. Per conto dell EBNT (Ente Bilaterale Nazionale del Turismo) Fipe,

Tasso fisso o tasso variabile?

Tasso fisso o tasso variabile? Questa guida ti spiega perché è una decisione importante e ti suggerisce le domande da farti per scegliere al meglio LOGO BANCA 2 Tasso fisso o tasso variabile? CARO CLIENTE,

Tasso fisso o tasso variabile? Questa guida ti spiega perché è una decisione importante e ti suggerisce le domande da farti per scegliere al meglio LOGO BANCA 2 Tasso fisso o tasso variabile? CARO CLIENTE,

nuove regole nuovo sistema di calcolo (valentino favero)

") le nuove pensioni dal 1 gennaio 2012 nuove regole nuovo sistema di calcolo (valentino favero) D.L. 6 dicembre 2011, n.201, convertito con modificazioni dalla Legge 22 dicembre 2011, n.214, art.24 «3. Il

le nuove pensioni dal 1 gennaio 2012 nuove regole nuovo sistema di calcolo (valentino favero) D.L. 6 dicembre 2011, n.201, convertito con modificazioni dalla Legge 22 dicembre 2011, n.214, art.24 «3. Il

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

Le pensioni dei dipendenti pubblici: novità e prospettive

Le pensioni dei dipendenti pubblici: novità e prospettive Le linee guida delle riforme Il sistema pensionistico pubblico, a ripartizione, subisce l influenza dei seguenti fenomeni: - variazione nel rapporto

Le pensioni dei dipendenti pubblici: novità e prospettive Le linee guida delle riforme Il sistema pensionistico pubblico, a ripartizione, subisce l influenza dei seguenti fenomeni: - variazione nel rapporto

ARROTONDAMENTO DELL ANZIANITA PENSIONISTICA

ARROTONDAMENTO DELL ANZIANITA PENSIONISTICA Fino al 31/12/97 l arrotondamento veniva fatto ai sensi del comma 2 dell art. 40 del DPR 1092/73 (vedi allegato 1). L anzianità complessiva era arrotondata in

ARROTONDAMENTO DELL ANZIANITA PENSIONISTICA Fino al 31/12/97 l arrotondamento veniva fatto ai sensi del comma 2 dell art. 40 del DPR 1092/73 (vedi allegato 1). L anzianità complessiva era arrotondata in

Corso di Scienza delle finanze. Lezione 4. IL sistema pensionistico (1 parte)

") Corso di Scienza delle finanze Lezione 4 IL sistema pensionistico (1 parte) Definizioni Il sistema pensionistico Le ragioni dell intervento pubblico Confronto fra sistemi pensionistici a) rendimento b)

Corso di Scienza delle finanze Lezione 4 IL sistema pensionistico (1 parte) Definizioni Il sistema pensionistico Le ragioni dell intervento pubblico Confronto fra sistemi pensionistici a) rendimento b)

DFF Documentazione. Nuova impostazione della deduzione per coniugi con doppio reddito per attenuare la penalizzazione del matrimonio

23 settembre 2005 Nuova impostazione della deduzione per coniugi con doppio reddito per attenuare la penalizzazione del matrimonio La disparità di trattamento esistente nella legge federale sull imposta

23 settembre 2005 Nuova impostazione della deduzione per coniugi con doppio reddito per attenuare la penalizzazione del matrimonio La disparità di trattamento esistente nella legge federale sull imposta

RIFORMA DELLE PENSIONI : QUALI LE NOVITA E LE DIFFERENZE CON LA PRECEDENTE LEGGE DINI

RIFORMA DELLE PENSIONI : QUALI LE NOVITA E LE DIFFERENZE CON LA PRECEDENTE LEGGE DINI Agosto 2004 C on la riforma delle pensioni elaborata dal ministro del Welfare Maroni e più volte rivista e corretta,

RIFORMA DELLE PENSIONI : QUALI LE NOVITA E LE DIFFERENZE CON LA PRECEDENTE LEGGE DINI Agosto 2004 C on la riforma delle pensioni elaborata dal ministro del Welfare Maroni e più volte rivista e corretta,

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da