S. Polo, Venezia Tel. 041/ Fax 041/ MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

|

|

|

- Raffaello Vitali

- 8 anni fa

- Visualizzazioni

Transcript

1 S. Polo, Venezia Tel. /88 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI ENDOGENE... TASSI... STRUTTURA A TERMINE... VOLUMI... TABELLE... SCENARIO A... SCENARIO B... SCENARIO C... STORICI... 8 I dati utilizzati per le elaborazioni sono aggiornati al // Questa nota ha finalità puramente informative e riflette le opinioni di GRETA. Essa non intende sollecitare posizioni di rischio di alcun tipo. I dati sono derivati da fonti ritenute affidabili, ma nel merito delle quali GRETA non ha responsabilità diretta.

2 Il Modello Econometrico Finanziario Internazionale Mensile (MEFIM) è un modello di tipo strutturale costituito da due blocchi: italiano e internazionale. La parte italiana concerne le interrelazioni fra le variabili monetarie e finanziarie italiane di maggior interesse. Tali variabili, rilevate mensilmente, possono essere racchiuse in blocchi: ) tassi interbancari: overnight, interbancario ad, e mesi ed il tasso di policy dei pronti contro termine; ) titoli di stato: i BOT nelle loro scadenze, struttura a termine da a anni, il rendiob ed il rendistat; ) tassi bancari: attivi e passivi sia in termini marginali che medi; ) volumi bancari: impieghi e depositi sia a livello totale che in alcuni principali sotto categorie; Le esogene sono: Tasso di Riferimento, indice COMIT, indice della produzione industriale, tasso di inflazione. Il mercato internazionale comprende le strutture a termine da a anni per i principali Paesi industrializzati: USA, Germania, Giappone, Francia e Regno Unito. Le esogene sono rappresentate dal tasso di intervento delle autorità monetarie, dal rendimento sugli eurodepositi a mesi, dall indice di borsa, dall indice della produzione industriale, dall indice dei prezzi al consumo e, per USA e Germania, quantità di moneta. Il modello viene stimato con dati che vanno da Maggio del 98 a Gennaio. Nell'individuazione della struttura ottimale si sono sottoposti a verifica empirica i concetti della teoria economica e finanziaria tramite l'analisi econometrica. In particolare l'uso dell'analisi di cointegrazione è stato in grado di mettere in evidenza la struttura che nel lungo periodo governa i tassi di interesse, i depositi e gli impieghi bancari al fine di poter inserire nel modello equazioni nella forma ECM (Error Correction Mechanism). Gli scenari di coerenza, come risultato del modello, vengono forniti mensilmente sulla base di simulazioni che tengono conto delle nuove informazioni derivanti dall'aggiornamento dei dati. Con la stessa frequenza GRETA riunisce il proprio Comitato Finanza formato da docenti dell'università "Ca' Foscari" di Venezia e da esperti del settore bancario al fine di valutare gli andamenti prospettici delle variabili esogene del modello e verificare la coerenza dei risultati sulle variabili endogene ottenute da MEFIM. I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

tassi bancari: attivi e passivi sia in termini marginali che medi; ) volumi bancari: impieghi e depositi")

3 SCENARI MACROECONOMICI Il tasso di cambio EUR/USD ha registrato un ulteriore deprezzamento, con una quotazione a, dollari per euro l ultimo giorno di gennaio. Il trend decrescente dovrebbe proseguire, avendo finora scontato solo il QE annunciato dalla BCE il gennaio e non il passaggio da parte della Fed a una politica monetaria restrittiva. Quando questo avverrà, il cambio potrebbe addirittura raggiungere la parità. La futura rapidità di discesa, tuttavia, potrebbe essere inferiore a quanto osservato finora, poiché la Fed potrebbe decidere di prendere tempo e abbandonare la neutralità attuale non prima di settembre-ottobre. Nel quarto trimestre la crescita statunitense si è notevolmente ridimensionata rispetto al risultato sorprendente del trimestre precedente, soprattutto a causa dell effetto del rafforzamento del dollaro sulla bilancia commerciale. Il deciso aumento delle importazioni rispetto a quello registrato per le esportazioni ha sottratto circa un punto alla crescita L attività è comunque cresciuta a un ritmo solido e la dinamica occupazionale è forte. Nelle minute della Fed, inoltre, è emersa una certa preoccupazione circa le attuali tensioni internazionali. Queste hanno probabilmente influenzato anche le nuove proiezioni di crescita rilasciate dalla banca mondiale, che ha deciso di tagliare le stime sulla crescita globale al % per il, rispetto al,% indicato in precedenza. Lo scenario macroeconomico continua a essere caratterizzato anche da prezzi del petrolio contenuti. Nel medio lungo periodo il greggio dovrebbe mantenersi attorno a dollari al barile. Allo stesso tempo, grazie all estrazione del petrolio non convenzionale (shale oil) la volatilità futura dei corsi dovrebbe essere piuttosto contenuta. Con gli attuali prezzi, la produzione industriale è diventata meno conveniente causando il fallimento di alcune piccole compagnie. Questa tecnica di produzione, tuttavia, consente maggiore facilità di entrata nel mercato rispetto a quelle tradizionali, perciò, se i prezzi dovessero tronare interessanti, i produttori di shale oil sarebbero in grado, in tempi brevi, di aumentare l offerta di petrolio, contribuendo all abbassamento dei corsi dello stesso. Ne consegue che l impatto positivo derivante dalla diminuzione dei costi dei prodotti energetici sull economia mondiale e soprattutto europea non sarà temporaneo ma di medio-lungo periodo. Nella zona dell euro la flessione del petrolio contribuisce a sostenere i consumi, ma ha accresciuto i rischi di un radicamento di aspettative di riduzione dei prezzi e di un aumento dei tassi d interesse reali, aggravando la situazione dei settori indebitati. Per contrastare questi rischi la BCE ha varato un programma di acquisto, che partirà a marzo, di portata rilevante e al di sopra delle attese dei mercati: la banca acquisterà mensilmente miliardi di titoli dei settori pubblico e privato fino a settembre e oltre, se necessario. Vista la sopravalutazione della borsa americana e i rendimenti ormai negativi dei titoli di debito europei, la nuova liquidità premierà probabilmente l azionario europeo, così come il mercato dei cambi. Allo stesso tempo, la volatilità nei mercati finanziari è aumentata dopo le elezioni politiche in Grecia che hanno visto la vittoria del partito di Tsipras, sostenitore della permanenza del paese nell euro, ma contrario all austerità. In particolare Tsipras afferma di voler rinegoziare i termini di pagamento del debito. Ciò non intaccherà in modo sconvolgente e duraturo lo scenario europeo. Anche qualora la Grecia dichiarasse default, gli effetti sarebbero limitati a un aumento della volatilità: la percentuale di debito in mano ai privati si è fortemente ridimensionata negli ultimi anni. Anche la probabilità di contagio ad altri paesi dell area si è ridotta rispetto al, come dimostrato dal fatto che, sebbene in Grecia si sia nuovamente osservato un aumento marcato dei premi per il rischio sovrano, negli altri paesi periferici questi sono rimasti pressoché invariati. USA Nel quarto trimestre la crescita statunitense si è notevolmente ridimensionata rispetto al risultato sorprendente del trimestre precedente, soprattutto a causa del effetto del rafforzamento del dollaro sulla bilancia commerciale. La stima advance relativa al quarto trimestre del mostra una variazione positiva del PIL del,% rispetto al trimestre precedente e del,% nei confronti dello stesso mese del. Il precedente dato, relativo quindi al periodo luglio-settembre, era stato particolarmente brillante: +% t/t (+,% a/a). I consumi privati si sono confermati la variabile predominate, aumentati del,% t/t (+,% t/t nel terzo trimestre) e del,8% a/a, dal +,% a/a precedente, hanno contribuito alla crescita per il,8% t/t. Gli investimenti fissi sono invece cresciuti del,% t/t (+,9% a/a) a fronte del precedente +,% t/t (+,9% a/a). Il contributo è stato debole, pari allo,% t/t e ancora una volta la componente non residenziale è stata la più dinamica: +,% t/t, contro il +,% t/t di quella residenziale. L accumulo di scorte ha avuto un impatto positivo dello,8% t/t, al contrario, la spesa pubblica ha avuto un effetto restrittivo di, punti. Questa è diminuita del,% t/t (+,% a/a) dopo essere cresciuta nel terzo trimestre del,% t/t (+,% a/a). Dalla lettura dei dati si evince che il ridimensionamento della dinamica del PIL rispetto al terzo trimestre è da imputare al rafforzamento del dollaro e al suo effetto sulle esportazioni nette, le quali, a causa del cospicuo aumento delle importazioni (+8,9% t/t, +,% a/a) e di un più contenuto incremento delle I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

4 I dati utilizzati per le elaborazioni sono aggiornati al // Pagina MEFIM esportazioni (+,8% t/t, +% a/a) hanno sottratto punti alla crescita (-,% t/t). Nel precedente trimestre le esportazioni erano cresciute molto più delle importazioni: rispettivamente +,% t/t (+,8% a/a) e -,9% t/t (+,% a/a). Questi dati, relativi al quarto trimestre, non incorporano ancora l effetto del QE europeo sul cambio, pertanto ci si attende un contributo negativo anche nel prossimo trimestre. I dati di novembre riguardanti il commercio con l estero mostrano una diminuzione sia delle esportazioni dello,99% m/m, dopo il +,8% m/m di ottobre, sia delle importazioni del,% m/m, dal +,% m/m precedente. Questo ha determinato un saldo della bilancia commerciale di -9, miliardi di dollari (-, in precedenza). In dicembre, la dinamica occupazionale è migliorata ulteriormente con una diminuzione del tasso di disoccupazione al,% (in precedenza,8%) e un contestuale aumento del numero di assunzioni. + mila unità nel settore non agricolo (+ mila in novembre) e + mila unità nel settore privato, dopo il precedente + mila unità. Nello stesso mese, a causa della diminuzione della forza lavoro, il tasso di partecipazione è sceso al,%, dal,9% di novembre. I salari orari, da monitorare per individuare segnali di surriscaldamento dell economia, sono sotto controllo, risultando in gennaio in calo dello,9% m/m (+,9% m/m in dicembre) e in aumento dell,% a/a (+,% a/a il precedente). Anche osservando gli indici dei prezzi, si evince che al momento non vi sono preoccupazioni legate a possibili tensioni inflazionistiche. Il CPI è cresciuto dello,% a/a, rallentando rispetto al precedente +,% a/a, e il CPI core ha subito una variazione positiva dell,% a/a, inferiore a quella registrata nel mese precedente (+,% a/a). Passando agli indicatori dell offerta, si denota qualche segnale di incertezza. La produzione industriale in dicembre è diminuita dello,% m/m (+,% m/m in novembre). Il dato tendenziale risulta positivo (+,9% a/a) sebbene l incremento sia inferiore al +,% a/a di novembre. Significativa, invece, la riduzione degli ordini di beni durevoli (-,% m/m) che hanno deluso le aspettative di un moderato rialzo dello,% m/m. Si tratta del secondo calo consecutivo, dopo il -,% m/m di novembre. Anche al netto della componente dei trasposti, il dato ha deluso le attese di consenso (+,8% m/m) registrando una riduzione dello,8% m/m, dal -,% m/m precedente. Allo stesso tempo, l utilizzo della capacità produttiva è scesa al 9,% dal precedente 8%. Il settore edilizio in dicembre ha recuperato in parte la forte contrazione subita in novembre. Con riguardo all avvio di nuovi cantieri, si è rilevato un incremento del,% m/m (+,% a/a) dopo il -,% m/m (-,% a/a) di novembre. La vendita di case esistenti è aumentata del,% m/m (-,% m/m in precedenza) mentre risulta più consistente il balzo dell,% riguardante la vendita di quelle nuove. Quest ultima era calata del,% m/m a novembre. Per quel che concerne la fiducia delle imprese, si segnalano valori per gli indici ISM inferiori al dato sia di consenso sia di novembre: il manifatturiero in dicembre è passato da, a, (consenso:,) e il non manifatturiero è sceso da 8,8 a, (consenso: 8,). L NAPM Chicago di gennaio è invece cresciuto a quota 9, dal precedente 8,8, contro le attese di un ridimensionamento a,. Nello stesso mese, l indice di fiducia di Philadelphia è calato a,, dopo il, registrato nell ultimo mese del, e il NY Empire State Manufacturing Index è rimbalzato più del previsto (consenso:,) da -, a. Anche dal lato della domanda è positivo il segnale proveniente dall indice di fiducia dei consumatori. Questo ha registrato il massimo valore da agosto :,9 contro il già positivo 9, di dicembre. Nonostante alcune incertezze emerse dai dati relativi all offerta, non vi sono quindi preoccupazioni in quanto il trend di crescita degli Stati Uniti dovrebbe continuare a essere trainato dai consumi privati. Le vendite al dettaglio di dicembre sono diminuite su base congiunturale dello,9% m/m (+,% m/m in novembre) risultando tuttavia in aumento del,% su base tendenziale (+,% a/a in precedenza). Nel complesso, i dati riguardanti la crescita, l occupazione e l inflazione non sono tali da giustificare il passaggio affrettato da parte della Fed a una politica monetaria restrittiva. GIAPPONE Nel terzo trimestre del, la variazione del PIL è stata negativa su base sia congiunturale (-,% t/t) sia tendenziale (-,% a/a). I nuovi dati relativi al quarto trimestre saranno pubblicati il febbraio. Il commercio estero di dicembre mostra un incremento del % m/m per le esportazioni (+,% m/m in novembre). In misura minore sono cresciute anche le importazioni, dello,% m/m, dopo aver registrato in novembre una variazione negativa dello,% m/m. Ne è derivato un deficit della bilancia commerciale pari a -, miliardi di Yen, dal -8, miliardi di Yen di novembre. Il tasso di disoccupazione è al,%, in calo dal,% dei mesi di ottobre e novembre. La contrazione degli ordinativi di macchinari è stata consistente, in novembre, su base tendenziale, -9,% a/a (-,% a/a in ottobre) e non sufficiente da recuperare il -,% m/m di ottobre. La variazione congiunturale in novembre, infatti, è stata di appena +,% m/m. Questo ha comunque comportato un incremento della produzione industriale di dicembre dell % m/m, lasciando tuttavia il dato tendenziale in territorio negativo (-,% a/a). La variazione nel mese precedente era stata di -,% m/m e -,% a/a. Il PMI è rimasto pressoché stabile a gennaio passando da a,. Più confortanti i dati sul fronte della domanda. I consumi privati di dicembre sono cresciuti dello,% m/m, dopo il +,8% m/m di novembre. Nello stesso mese, il reddito reale disponibile è cresciuto del,% m/m,

5 I dati utilizzati per le elaborazioni sono aggiornati al // Pagina MEFIM recuperando così il calo dell,% m/m di novembre. Anche l indice di fiducia dei consumatori, salendo a 8,8, ha recuperato la riduzione rilevata tra ottobre-novembre quando era arrivato a, da 8,9. Pari al,% m/m l incremento delle vendite al dettaglio (+,% m/m in novembre) tuttavia su base tendenziale l aumento è stato dello,% a/a (+,% a/a nel mese precedente). Escludendo gli effetti dell imposta sui consumi, il CPI (esclusi i cibi freschi) è tra lo,% a/a e l % a/a. Pur avendo tagliato in maniera decisa le stime sul tasso di inflazione a causa della caduta dei prezzi del petrolio, così come la crescita nel, dal +,% al -,%, la riunione della BoJ del gennaio si è conclusa senza modifiche allo stimolo monetario. Sono state, inoltre, riviste le stime di crescita, che dovrebbe essere più solida nel (rivista a +,% a/a da +,% a/a) e per il (a,% a/a da,% a/a). AREA EURO Nella zona dell euro la flessione dei corsi petroliferi contribuisce a sostenere i consumi, ma ha accresciuto i rischi di un radicamento di aspettative di riduzione dei prezzi e di un aumento dei tassi d interesse reali, aggravando la situazione dei settori indebitati. La crescita nel quarto trimestre dovrebbe confermarsi debole, il dato sarà pubblicato il febbraio. Nel terzo trimestre la variazione congiunturale è stata dello,% (+,8% a/a). I dati mensili relativi alla fine dell anno e al primo mese del evidenziano comunque qualche timido segnale di miglioramento. In novembre, il commercio con l estero ha mostrato un incremento delle esportazioni (+,% m/m, -,% in ottobre) mentre le importazioni sono rimaste pressoché invariate (-,% m/m) dopo la forte riduzione di ottobre (-,% m/m). Il tasso di disoccupazione di dicembre si è lievemente ridimensionato dall,% di novembre all,%. La produzione industriale di novembre è cresciuta dello,% m/m, dopo l incremento dello,% m/m registrato in precedenza. La variazione tendenziale è negativa, pari a -,% a/a, dopo l incremento dell % a/a di ottobre. Anche il comparto delle costruzioni ha registrato una flessione dello,% m/m. L incremento nel mese precedente era stato dell,% m/m. Gli indici di fiducia delle imprese hanno marginalmente coretto al rialzo. Il dato relativo a gennaio mostra un PMI del settore manifatturiero in crescita a (, nel mese precedente) e quello relativo ai servizi a, da,. La crescita delle vendite al dettaglio tra ottobre e novembre è poco variata (+,% m/m, da +,% a/a di ottobre) mentre il dato tendenziale, positivo (+,% a/a) è inferiore al +,% a/a precedente e superiore alle attese di consenso: +,% m/m e +,% a/a. Per quel che riguarda i prezzi, l area è in deflazione e l elemento di novità è l avvicinamento a tale condizione anche da parte della Germania. Secondo la stima flash, l HCPI di gennaio in AE dovrebbe mostrare una variazione negativa dello,% a/a, dal -,% a/a di dicembre. Più in dettaglio, il calo del comparto energetico si attesterebbe a -8,9% a/a, dal -,% a/a di dicembre. Solo i prezzi che si riferiscono ai servizi dovrebbero crescere dell % a/a (+,% a/a in precedenza). Al contrario, il CPI core di dicembre è stabile al +,% a/a. Per contrastare la dinamica dell inflazione che continua a essere più debole delle attese, e poiché l attuale grado di accomodamento non è sufficiente a fronteggiare questi rischi, la BCE ha deciso di avviare un ampio programma di acquisto di attività. Con tale intervento, che partirà a marzo e si estenderà fino alla fine di settembre e oltre, se necessario, gli acquisti mensili di titoli dei settori pubblico e privato ammonteranno nell insieme a miliardi di euro. Per quanto riguarda i titoli pubblici, la BCE comprerà non più del % per emissione e non più del % del debito dell emittente. I titoli in oggetto saranno di qualità elevata (investment grade) denominati in euro ed emessi da amministrazioni dei paesi dell area dell euro, agenzie situate nell area e istituzioni europee. Non è prevista nessuna eccezione per la Grecia: la deroga che consente di comprare titoli con rating speculativo è soggetta alla presenza di un programma di assistenza della Troika. Un messaggio, quindi, per la Grecia, per la quale l assistenza scadrà alla fine di febbraio. Senza un nuovo accordo, dunque, questo paese non potrà più far parte del programma di acquisti della BCE. In caso di ristrutturazione del debito, la BCE avrà un trattamento pari a quello degli altri investitori. Per quel che riguarda la ripartizione del rischio relativo all acquisto di titoli di Stato da parte della BCE, si è previsto che il % sarà condiviso tra banche centrali nazionali e BCE, mentre l 8% ricadrà sulle banche centrali nazionali per la propria quota acquisti. L introduzione della pubblicazione delle minute, il nuovo calendario delle riunioni e il linguaggio utilizzato nell annunciare il QE avvicinano sempre più l operare della BCE a quello della Fed. Nella medesima direzione spinge anche l adesione della Lituania all area dell euro, che essendo il 9esimo paese, ha dato luogo a un cambiamento nel sistema dei diritti di voto, come previsto nel dicembre. Si tratta di un sistema di rotazione dei voti per il Consiglio direttivo simile al sistema in uso presso il FOMC. A differenza del sistema della Fed, impostato su base annuale, questo prevede una rotazione mensile. Germania La crescita del PIL, ancora relativa al terzo trimestre, è stata dello,% t/t e dell,% a/a. Nel secondo trimestre la variazione congiunturale era risultata negativa (-,% t/t) e quella tendenziale positiva (+,% a/a). Il commercio con l estero di novembre ha mostrato una diminuzione delle esportazioni (-,9% m/m)

è tra lo,% a/a e l % a/a.")

6 I dati utilizzati per le elaborazioni sono aggiornati al // Pagina MEFIM più consistente di quella registrata in ottobre (-,% m/m). Le importazioni sono invece cresciute dell,% m/m, recuperando in parte il calo del,% m/m di ottobre. Il tasso di disoccupazione è tornato a salire e in gennaio è pari al %, dopo il,% registrato in dicembre. In novembre, la produzione industriale è diminuita leggermente su base congiunturale, -,% m/m (+,% m/m in ottobre) contro le attese di una crescita dello,% m/m. La variazione rispetto allo stesso mese del, anch essa negativa, è stata pari a -,% a/a (da +,% a/a). Gli ordini all industria manifatturiera, cresciuti ben al di sopra delle attese in ottobre (+,9% m/m, +,% a/a) sono diminuiti del,% m/m e dello,% a/a in novembre. Il decremento è stato superiore alle attese di -,% m/m. Anche il dato relativo alle costruzioni è stato negativo: -,% m/m, dall incremento dello,9% m/m di ottobre. Il clima di fiducia delle imprese in gennaio è tuttavia positivo. Lievi aggiustamenti per quanto riguarda gli indici PMI, quello manifatturiero a (, in precedenza) e quello relativo ai servizi a, da,. Più significativo il rialzo dell indice Zew da,9 di dicembre a 8, di gennaio e dell Ifo, in aumento per il terzo mese consecutivo (da, a,). In dicembre le vendite al dettaglio hanno mostrato una buona dinamica tendenziale (+,% a/a, +,9% a/a in novembre) tuttavia, rispetto al mese precedente, la crescita è risultata limitata e pari allo,% m/m (+,9% m/m in precedenza). Il dato di inflazione relativo a dicembre riflette la tendenza deflazionistica in atto in tutta Europa. L aumento dell indice dei prezzi al consumo armonizzato è risultato dello,% a/a (+,% a/a nel mese precedente). Il CPI core è invece aumentato dell,% a/a, dal +,9% a/a di novembre. L inflazione potrebbe diventare negativa da gennaio. Francia Nel terzo trimestre la crescita si è attestata allo,% t/t (+,% a/a). In novembre l export è cresciuto dello,% m/m (+,% m/m in ottobre) più dell import, in calo dell,9% m/m. La variazione delle importazioni era stata pressoché nulla in ottobre, -,% m/m. Per quel che riguarda il mercato del lavoro, il tasso di disoccupazione in dicembre è stato del,%, come in novembre. La variazione della produzione industriale è rimasta negativa in novembre sia su base congiunturale (-,% m/m) sia su base tendenziale (-,% a/a). La precedente variazione era stata di -,% m/m e -,9% a/a. Le costruzioni sono invece cresciute per il secondo mese consecutivo (+,% m/m, da +,% m/m). I valori dei PMI di gennaio sono di poco inferiori alla soglia dei. Sia l indice relativo al settore manifatturiero sia quello relativo ai servizi sono pari a 9,. Il primo è aumentato da,, mentre il secondo è diminuito da,. L indice di fiducia dei consumatori in gennaio è invece stabile a quota 9. Le vendite al dettaglio di novembre hanno registrato una variazione positiva dello,8% sia rispetto a ottobre sia allo stesso mese del. In ottobre la variazione era stata nulla su base mensile e pari a +,8% a/a su base annuale. I consumi delle famiglie sono, invece, relativi a dicembre: +,% m/m, da -,% m/m. Nello stesso mese, l inflazione core è rimasta stabile a +,% a/a, mentre i prezzi armonizzati, compresi quelli dei beni energetici, sono cresciuti appena dello,% a/a, da +,% a/a registrato in novembre. Italia Per quanto riguarda la crescita nel terzo trimestre non si segnalano revisioni. Il PIL è diminuito dello,% t/t, dopo il -,% t/t del secondo trimestre. Su base tendenziale la variazione è risultata negativa in entrambi i trimestri: nel secondo pari a -,% a/a e nel terzo a -,% a/a. Nel quarto trimestre la contrazione attesa è inferiore a quella osservata in precedenza. I dati sul commercio estero verso i paesi UE a novembre hanno mostrato un calo per entrambi i flussi commerciali, meno marcato quello delle esportazioni (-,% m/m) rispetto a quello delle importazioni (-,% m/m). In ottobre la variazione era stata positiva per le importazioni (+,% m/m) e negativa per le importazioni (-,% m/m). Verso i paesi extra UE, invece, l incremento delle esportazioni in dicembre, pari al +,% m/m, -,8% m/m in novembre, è stato accompagnato da una frenata delle importazioni (-,% m/m, +,8% m/m il dato precedente). Qualche positivo segnale arriva anche dal mercato del lavoro con il tasso di disoccupazione che a dicembre è diminuito al,9%, dopo il molto preoccupante,% di ottobre e novembre. I ritmi produttivi soffrono della debolezza della domanda interna. In novembre la produzione industriale è salita dello,% m/m (-,% a/a) dopo che in ottobre si era registrato un tasso di crescita nullo su base mensile (-,% a/a). Gli ordinativi, nello stesso mese, hanno mostrato una significativa contrazione: -,% m/m e -,% a/a. In ottobre, invece, erano aumentati dello,% m/m (-,% a/a). Il clima di fiducia delle imprese in gennaio è rimasto stabile nel settore manifatturiero (9, da 9,) mentre è migliorato nel settore dei servizi (9, da 8,8). A gennaio, la fiducia dei consumatori è passata da 99,9 a. Le vendite al dettaglio in novembre hanno continuato a registrare incrementi negativi rispetto allo scorso anno (-,% a/a, -,% a/a in ottobre). Secondo i dati di dicembre, l'hcpi è diminuito dello,% a/a, dopo il precedente incremento dello,% a/a, mentre l inflazione core è rimasta in terreno positivo e lievemente superiore a novembre: +,% a/a da +,% a/a. Il consolidamento di bilancio resta un obiettivo essenziale. Sulla base delle considerazioni precedenti, sono stati definiti i seguenti tre scenari:

contro le attese di una crescita dello,% m/m.")

7 A (%) B (%) C (8%) Usa: la Fed decide di effettuare a giugno il rialzo annunciato già da mesi, a seguito di un duraturo miglioramento del mercato del lavoro e di una crescita brillante dell economia, tra il % e il,% a/a. Si attende, a causa del ciclo economico positivo, una maggiore inflazione, rispetto allo scenario C. In tale situazione, i mercati azionari correggono fisiologicamente senza brusche cadute, in anticipo rispetto a quanto ipotizzato nello scenario C. Area Euro: Le politiche della Fed e della BCE sono opposte, l una restrittiva, l altra fortemente espansiva. Questo, insieme alla discesa del prezzo del petrolio e alle difficoltà dei paesi non OPEC esportatori di greggio, in particolare della Russia, comporta maggiore afflusso di capitali anche nei paesi periferici dell Area Euro. Tale afflusso è diretto principalmente verso l azionario europeo e il mercato dei cambi, a causa dalla sopravalutazione della borsa americana e i rendimenti ormai negativi dei titoli di debito europei a breve-medio termine. Tutti questi elementi potrebbero portare il cambio EUR/USD sotto l, nel medio-lungo termine. La parità potrebbe anche essere raggiunta, e con una maggiore rapidità rispetto a quanto previsto nello scenario C, nel momento del rialzo dei tassi in USA p. Lo spread tra i BTP a anni e il Bund potrebbe andare sotto i punti base e il rendimento dei primi sotto l,%. A febbraio-marzo, a causa dell incertezza circa la politica monetaria della Fed, più che per fattori economici e politici, si registra una elevata volatilità nei mercati finanziari. Usa: la crescita è attorno al,% a/a e l inflazione rimane sotto controllo, grazie al trend decrescente del prezzo del petrolio. Questo consente al paese di crescere, nei primi mesi del, in modo solido seppur con qualche incertezza. Per questo motivo, per l apprezzamento del dollaro e a causa delle tensioni internazionali, l inversione della politica monetaria non si verifica prima di settembre-ottobre. In tale situazione, i mercati azionari correggono fisiologicamente senza brusche cadute, rimanendo tuttavia sensibili alle variazioni del tasso di inflazione core e dei salari orari. Questo contribuisce a mantenere elevata la volatilità nei mercati finanziari. Area Euro: La Grecia decide di dichiarare il default. Il contagio verso il resto dell area non si verifica ma si registra un incremento della volatilità. Il raggiungimento della parità del cambio EUR/USD è più probabile e si verifica prima rispetto agli scenari A e C.I rendimenti dei BTP a anni tornano verso il % e lo spread rispetto al Bund si riporta verso i punti. Usa: la crescita è attorno al,% a/a e l inflazione rimane sotto controllo, grazie al trend decrescente del prezzo del petrolio. Questo consente al paese di crescere, nei primi mesi del, in modo solido seppur con qualche incertezza. Per questo motivo, per l apprezzamento del dollaro e a causa delle tensioni internazionali, l inversione della politica monetaria non si verifica prima di settembre-ottobre. In tale situazione, i mercati azionari correggono fisiologicamente senza brusche cadute, rimanendo tuttavia sensibili alle variazioni del tasso di inflazione core e dei salari orari. Questo contribuisce a mantenere elevata la volatilità nei mercati finanziari. Area Euro: L aggressività della BCE, con l annuncio dell avvio del QE in marzo, incrementa la divergenza con la politica monetaria della Fed e la liquidità in circolazione premia maggiormente l area dollaro. La discesa del prezzo del petrolio e le difficoltà dei paesi non OPEC esportatori di greggio, in particolare della Russia, porta flussi di capitali anche nei paesi periferici dell Area Euro. Tale afflusso è diretto principalmente verso l azionario europeo e il mercato dei cambi, a causa dalla sopravalutazione della borsa americana e i rendimenti ormai negativi dei titoli di debito europei a breve-medio terime. Tutti questi elementi, potrebbero portare il cambio EUR/USD vicino a quota, nel medio-lungo termine, non escludendo un movimento verso la parità nel momento del rialzo dei tassi da parte della Fed. Lo spread tra i BTP a anni e il Bund potrebbe arrivare vicino ai punti base e il rendimento sotto l,8%. A febbraio-marzo, a causa dell incertezza circa la politica monetaria della Fed, più che per fattori economici e politici, si registra una elevata volatilità nei mercati finanziari. I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

8 CONFRONTO TRA SCENARI ALTERNATIVI: ESOGENE Dati mensili. TASSO DI INTERVENTO BCE.9 TASSO INTERBANCARIO MESI (ZONA EURO) M M M M M. M M M M M TASSO DI INFLAZIONE ITALIA M M M M M TASSO INFLAZIONE AREA EURO M M M M M M. PRODUZIONE INDUSTRIALE ITALIA. PRODUZIONE INDUSTRIALE AREA EURO M M M M M M -. M M M M M M INDICE COMIT. OFFERTA DI MONETA AREA EURO M M M M M. M M M M M M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina 8

9 CONFRONTO TRA SCENARI ALTERNATIVI: ESOGENE Dati mensili TASSO DI INTERVENTO FED TASSO INTERBANCARIO MESI USA M M M M M. M M M M M PRODUZIONE INDUSTRIALE USA INDICE DOW JONES M M M M M M M M M M TASSO DI INFLAZIONE USA OFFERTA DI MONETA USA M M M M M. M M M M M M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina 9

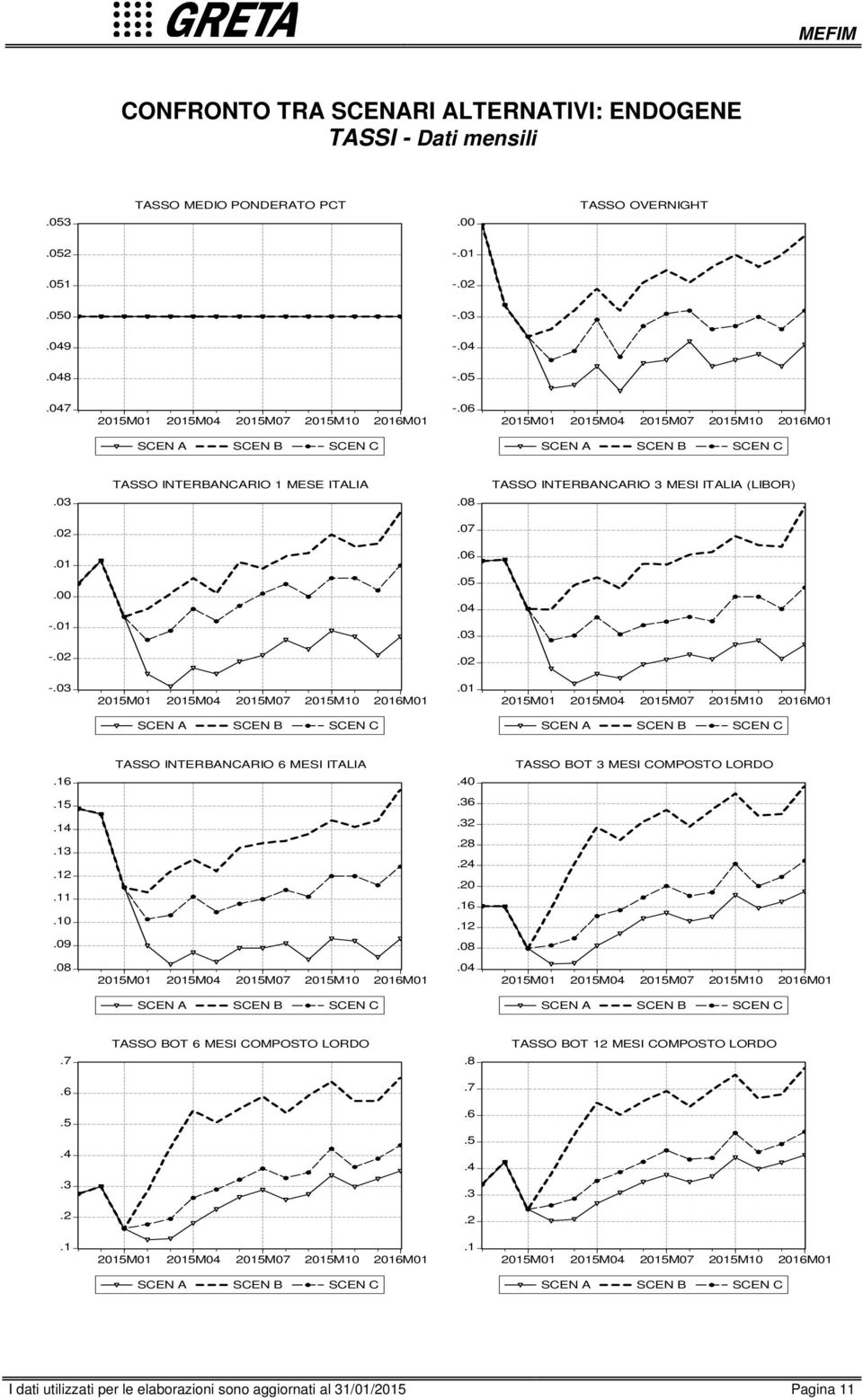

10 COMMENTO AI RISULTATI DEL MODELLO TASSI INTERBANCARI I saggi interbancari europei in gennaio sono calati nuovamente e per la scadenza a un mese, il tasso è diventato negativo portandosi a -,% dal precedente,%. Per quel che riguarda le scadenze a e mesi i tassi si sono rispettivamente portati allo,% e allo,% (,% e,% in dicembre). I tassi sono visti ai minimi in tutti e tre gli scenari ipotizzati. Nello scenario più probabile (C) gli interbancari potrebbero essere lievemente superiori agli attuali nel periodo predittivo, portandosi, a gennaio, a +,% ( mese) +,% ( mesi) e +,% ( mesi). Nello scenario A, alla fine dell orizzonte di previsione, i tassi dovrebbero mantenersi sui livelli attuali (-,%, +,% e +,9% rispettivamente l, il e il mesi). Nello scenario B, nel quale la Grecia dichiara default, i tassi interbancari sarebbero di poco superiori agli attuali rimanendo, tuttavia, molto contenuti: a gennaio, +,%, +,8% e +,% per le scadenze a, e mesi. STRUTTURA A TERMINE In gennaio i rendimenti dei titoli di stato sono diminuiti per tutte le scadenze: il BTP a anni si è portato a +,% dallo +,9% di dicembre, il anni a +,8% da +,%, il anni si è ridotto a quota +,% da +,%, il decennale è arrivato a +,% dal +,9% precedente. Se la Fed effettuasse il primo rialzo dei tassi a settembre-ottobre (scenario C) i rendimenti a gennaio potrebbero mantenersi su livelli di superiori agli attuali (+,9% il anni, +,% il anni, +,8% il anni e +,9% il anni). Qualora la Fed decidesse di passare a una politica monetaria restrittiva a giugno del (scenario A) la struttura a termine alla fine dell orizzonte predittivo potrebbe essere su livelli lievemente inferiori (+,8%, +,%, +,%,,8% rispettivamente per le scadenze a,, e anni). Se la Grecia dichiarasse il default e la Fed si comportasse come previsto nello scenario C (scenario B) la struttura a termine si porterebbe su valori superiori: +,% il BTP a anni, +,% il anni, +,9% il anni e +,% il anni. TASSI BANCARI In ottobre il tasso medio sui depositi è rimasto pressoché invariato (+,% da +,9%) e la flessione di quello sui prestiti è stata lieve (+,% da +,%). Per i prossimi mesi, nello scenario C, si prevedono tassi solo lievemente superiori agli attuali sia sui depositi (+,% a gennaio ) sia sui prestiti (+,8%). Nello scenario A, i due tassi potrebbero attestarsi, alla fine dell orizzonte predittivo, sui livelli attuali: +,% per i depositi e +, per gli impieghi. Nello scenario meno favorevole per l Area Euro (B) il tasso medio sui depositi è visto a +,8% a gennaio e quello sui prestiti a +,%. VOLUMI BANCARI In novembre si è registrato un balzo della raccolta, aumentato dell,9% a/a, dopo l incremento dello,9% a/a del mese precedente. In base ai risultati delle simulazioni, nello scenario più probabile (C) la dinamica dei depositi potrebbe essere positiva durante l intero periodo predittivo, attestandosi a quota +,% a/a a gennaio. Nello scenario A l andamento potrebbe essere più positivo, con una variazione tendenziale a fine periodo pari a +,% a/a, mentre, se si dovesse verificare lo scenario più sfavorevole (B) la contrazione potrebbe essere dello,% a/a. Anche i prestiti a novembre hanno registrato un incremento (+,% a/a) dopo tre mesi consecutivi di flessione (-,8% a/a a ottobre). Negli scenari C e A, la dinamica dei prestiti potrebbe tornare positiva: in C, a gennaio, il tasso di variazione tendenziale previsto è pari +,% a/a, mentre in A a +,8% a/a. Nello scenario B, il meno favorevole, il trend rimarrebbe negativo, con una variazione dei prestiti totali pari a -,% a/a alla fine del periodo di previsione. I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

gli interbancari potrebbero essere lievemente superiori agli attuali nel periodo predittivo, portandosi, a gennaio, a +,% ( mese) +,% ( mesi) e +,% ( mesi).")

11 CONFRONTO TRA SCENARI ALTERNATIVI: ENDOGENE TASSI - Dati mensili. TASSO MEDIO PONDERATO PCT. TASSO OVERNIGHT M M M M M -. M M M M M TASSO INTERBANCARIO MESE ITALIA TASSO INTERBANCARIO MESI ITALIA (LIBOR) M M M M M. M M M M M. TASSO INTERBANCARIO MESI ITALIA. TASSO BOT MESI COMPOSTO LORDO M M M M M. M M M M M. TASSO BOT MESI COMPOSTO LORDO.8 TASSO BOT MESI COMPOSTO LORDO M M M M M. M M M M M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

12 CONFRONTO TRA SCENARI ALTERNATIVI: ENDOGENE TASSI - Dati mensili. RENDISTAT LORDO.9 TASSO PRESTITI MINIMO M M M M M. M M M M M M.8 TASSO PRESTITI MEDIO.8 TASSO DEPOSITI MEDIO M M M M M.8 M M M M M M DIFFERENZIALE PRESTITI-DEPOSITI M M M M M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

13 CONFRONTO TRA SCENARI ALTERNATIVI: ENDOGENE STRUTTURA A TERMINE - Dati mensili.8 STRUTTURA A TERMINE AL :. SCENARIO A SCEN A, B & C. 8 9 STRUTTURA AL : STRUTTURA AL M STRUTTURA AL M. STRUTTURA A TERMINE AL M. SCENARIO B STRUTTURA AL : STRUTTURA AL M STRUTTURA AL M. STRUTTURA A TERMINE AL M. SCENARIO C STRUTTURA AL : STRUTTURA AL M STRUTTURA AL M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

14 CONFRONTO TRA SCENARI ALTERNATIVI: ENDOGENE VOLUMI - Dati mensili (Variazione % annua) VOLUMI PRESTITI A BREVE TERMINE. VOLUMI PRESTITI A MEDIO/LUNGO TERMINE M M M M M -. M M M M M M. VOLUMI PRESTITI TOTALI. VOLUMI PRESTITI IN EURO M M M M M -. M M M M M M VOLUMI PRESTITI IN VALUTA 9 VOLUMI DEPOSITI IN CONTO CORRENTE M M M M M M M M M M M VOLUMI DEPOSITI A RISPARMIO VOLUMI DEPOSITI TOTALI M M M M M -. M M M M M M -. CERTIFICATI DI DEPOSITO M M M M M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

15 SCENARIO A ES O GENE Tasso di intervento Indice COMIT Produzione Industriale Tasso di Inflazione (Arm.) ENDOGENE TAS S I T. P/T medio T. Overnight media d/l T. Interb. m lett T. Interb. m lett T. Interb. m lett T. Depositi medio T. Prestiti medio T.prest. medio - T.dep. medio T. BOT comp. lordo m (*) T. BOT comp. lordo m T. BOT comp. lordo m Rendistat lordo Rendistat netto STRUTTURA A TERMINE Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni VOLUMI (LIVELLI in mld) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito VOLUMI (VAR. % ANNUA) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito (*) Il rendimento dei BOT a mesi, in assenza d asta, è stimato. I dati storici sono in grigio scuro, gli stimati in grigio chiaro. I dati utilizzati per le elaborazioni sono aggiornati al //. Pagina

Prestiti totali.")

16 SCENARIO B ES O GENE Tasso di intervento Indice COMIT Produzione Industriale Tasso di Inflazione (Arm.) ENDOGENE TAS S I T. P/T medio T. Overnight media d/l T. Interb. m lett T. Interb. m lett T. Interb. m lett T. Depositi medio T. Prestiti medio T.prest.medio - T.dep.medio T. BOT comp. lordo m (*) T. BOT comp. lordo m T. BOT comp. lordo m Rendistat lordo Rendistat netto STRUTTURA A TERMINE Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni VOLUMI (LIVELLI in mld) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito VOLUMI (VAR. % ANNUA) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito (*) Il rendimento dei BOT a mesi, in assenza d asta, è stimato. I dati storici sono in grigio scuro, gli stimati in grigio chiaro. I dati utilizzati per le elaborazioni sono aggiornati al //. Pagina

..9.....8....9.....8...9 T. BOT comp. lordo m....8.8...8.....9..9..8.8. T. BOT comp. lordo m.9.8.8.....8.....9.....8.8 Rendistat lordo.9.8.8....8.8..8..8.8..8.8.8.8.9 Rendistat netto.")

17 SCENARIO C ES O GENE Tasso di intervento Indice COMIT Produzione Industriale Tasso di Inflazione (Arm.) ENDOGENE TAS S I T. P/T medio T. Overnight media d/l T. Interb. m lett T. Interb. m lett T. Interb. m lett T. Depositi medio T. Prestiti medio T.prest.medio - T.dep.medio T. BOT comp. lordo m (*) T. BOT comp. lordo m T. BOT comp. lordo m Rendistat lordo Rendistat netto STRUTTURA A TERMINE Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni VOLUMI (LIVELLI in mld) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito VOLUMI (VAR. % ANNUA) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito (*) Il rendimento dei BOT a mesi, in assenza d asta, è stimato. I dati storici sono in grigio scuro, gli stimati in grigio chiaro. I dati utilizzati per le elaborazioni sono aggiornati al //. Pagina

18 TASSI DI BASE:LIVELLI STORICI Dati mensili - - TASSO DI INFLAZIONE ITALIA TASSO INFLAZIONE AREA EURO PRODUZIONE INDUSTRIALE ITALIA TASSO DI INTERVENTO BCE - - TASSO OVERNIGHT TASSO INTERBANCARIO MESE ITALIA 8 8 INDICE COMIT TASSO MEDIO PONDERATO PCT I dati utilizzati per le elaborazioni sono aggiornati al // Pagina 8

19 TASSI DI BASE:LIVELLI STORICI Dati mensili TASSO INTERBANCARIO MESI ITALIA (LIBOR) TASSO INTERBANCARIO MESI ITALIA TASSO BOT MESI COMPOSTO LORDO TASSO BOT MESI COMPOSTO LORDO TASSO BOT MESI COMPOSTO LORDO RENDISTAT LORDO I dati utilizzati per le elaborazioni sono aggiornati al // Pagina 9

20 TASSI DI BASE:LIVELLI STORICI Dati mensili..... TASSO PRESTITI MINIMO TASSO DEPOSITI MEDIO 8 8 RENDIMENTO A ANNI RENDIMENTO A ANNI 8 8 RENDIMENTO A ANNI RENDIMENTO A ANNI I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

S. Polo, 2605 30125 Venezia Tel. 041/5238178 Fax 041/5286166 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

S. Polo, Venezia Tel. /88 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

S. Polo, Venezia Tel. /88 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

S. Polo, 2605 30125 Venezia Tel. 041/5238178 Fax 041/5286166 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

S. Polo, Venezia Tel. /88 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

S. Polo, Venezia Tel. /88 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

S. Polo, 2605 30125 Venezia Tel. 041/5238178 Fax 041/5286166 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

S. Polo, Venezia Tel. / Fax / MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

S. Polo, Venezia Tel. / Fax / MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

S. Polo, 2605 30125 Venezia Tel. 041/5238178 Fax 041/5286166 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

S. Polo, Venezia Tel. /7 Fax / MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... 7 COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

S. Polo, Venezia Tel. /7 Fax / MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... 7 COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 29//29 Pagina 1 Questa nota ha finalità puramente informative e

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 29//29 Pagina 1 Questa nota ha finalità puramente informative e

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 30/0/2009 Pagina 1 Questa nota ha finalità puramente informative

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 30/0/2009 Pagina 1 Questa nota ha finalità puramente informative

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

IV. ANALISI DI SENSITIVITÀ

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

Reddito Fisso. Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce. I mercati del

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

LA SFIDA DELLA RIDUZIONE DEL DEFICIT DELLE PARTITE CORRENTI DEGLI STATI UNITI

LA SFIDA DELLA RIDUZIONE DEL DEFICIT DELLE PARTITE CORRENTI DEGLI STATI UNITI INTRODUZIONE La problematica esposta nella sezione dell Economic Outlook dell OECD, The challanges of narrowing the US current

LA SFIDA DELLA RIDUZIONE DEL DEFICIT DELLE PARTITE CORRENTI DEGLI STATI UNITI INTRODUZIONE La problematica esposta nella sezione dell Economic Outlook dell OECD, The challanges of narrowing the US current

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

Schroders Private Banking

Schroders Private Banking Weekly newsletter Schroders Italy SIM S.p.A. Via della Spiga, 30-20121 Milano Tel: 0276377.1 Fax: 0276377300 www.schroders.it 1 Il Mercato Europeo Andamento dei principali indici

Schroders Private Banking Weekly newsletter Schroders Italy SIM S.p.A. Via della Spiga, 30-20121 Milano Tel: 0276377.1 Fax: 0276377300 www.schroders.it 1 Il Mercato Europeo Andamento dei principali indici

Il contesto attuale e le prospettive dei mercati

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Scenario economico e politiche

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

S. Polo, 2605 30125 Venezia Tel 041/5238178 Fax 041/5286166 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

S. Polo, Venezia Tel /878 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... 7 COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU

S. Polo, Venezia Tel /878 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... 7 COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Facoltà di Scienze Politiche Corso di Economia Politica. Macroeconomia sui capitoli 21, 22 e 23. Dott.ssa Rossella Greco

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

Il MOT: il mercato telematico delle obbligazioni e dei titoli di Stato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

Consulenza statistico attuariale Osservatorio permanente socioeconomico

Consulenza statistico attuariale Osservatorio permanente socioeconomico Allegato n. 6 alla Circolare n 67/2015 Quadro macroeconomico 2016-2018 variazioni percentuali 2016 2017 2018 PIL 1,3 1,3 1,1 Inflazione

Consulenza statistico attuariale Osservatorio permanente socioeconomico Allegato n. 6 alla Circolare n 67/2015 Quadro macroeconomico 2016-2018 variazioni percentuali 2016 2017 2018 PIL 1,3 1,3 1,1 Inflazione

N.9. EDI.CO.LA.NEWS Edilizia e Costruzioni nel Lazio. Dati&Mercato

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Il credito in Toscana. III trimestre 2014

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

MC Capital Ltd Consulenza Finanziaria & Gestione di Portafoglio

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

VIEW SUI MERCATI (16/04/2015)

") VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 giugno 2015 Credito in folle I dati di aprile 2015 del sistema bancario italiano 1 confermano la lentezza del settore creditizio nel reagire agli stimoli monetari. Dopo il

RAPPORTO CER Aggiornamenti 12 giugno 2015 Credito in folle I dati di aprile 2015 del sistema bancario italiano 1 confermano la lentezza del settore creditizio nel reagire agli stimoli monetari. Dopo il

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11 Aprile 2013 Prestiti più cari PRESTITI PIÚ CARI Continuano a ridursi i flussi creditizi, ma con velocità meno pronunciata che nei mesi precedenti. Anche le sofferenze registrano

RAPPORTO CER Aggiornamenti 11 Aprile 2013 Prestiti più cari PRESTITI PIÚ CARI Continuano a ridursi i flussi creditizi, ma con velocità meno pronunciata che nei mesi precedenti. Anche le sofferenze registrano

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

Costruzioni, investimenti in ripresa?