Il rischio di credito

|

|

|

- Erica Franchini

- 8 anni fa

- Visualizzazioni

Transcript

1 Il rischio di credito Francesco Romito Università RomaTre, 1Q 2009

2 Agenda CreditRisk Definizioni I sistemi di rating interni La previsione delle insolvenze I modelli di scoring L approccio univariato L approccio multivariato: Il modello discriminante Il modello logistico Calibrazione e Masterscale I modelli fondati sul mercato dei capitali Structural models Reduced form models La stima dei tassi di recupero e dell esposizione al momento del default Il VaR di un portafoglio creditizio

3 Default risk e credit risk Default risk: rischio che un affidato, un emittente ovvero una controparte non onori i suoi obblighi di pagamento Credit risk: rischio di default ovvero di riduzione del valore di mercato causata da cambiamenti del merito creditizio dell emittente, dell affidato ovvero della controparte Rischio collegato: Liquidity Risk Effetti prezzo e quantità Esempi recenti default Russia nel 1998, scandalo Enron 2001, subprime crisis Default events I default sono rari e accadono inaspettatamente Comportano perdite significative il cui importo è ignoto prima del default

4 Default: le possibili definizioni Status giuridico: amministrazione straordinaria, Liquidazione, Chapter 11 Regolamentazione finanziaria: sofferenze, incagli, ristrutturate, Past due Classificazioni interne degli intermediari Prassi di specifici mercati (es., CDS)

5 Definizione regolamentare post Basilea II Per esposizioni in default si intendono: sofferenze, incagli, crediti ristrutturati, crediti scaduti e/o sconfinanti (past due). Rientrano tra i crediti scaduti e/o sconfinanti quelli per cui: il debitore è in ritardo su una obbligazione creditizia rilevante verso la banca o il gruppo bancario da: (i) oltre 180 per i crediti al dettaglio e quelli verso gli enti del settore pubblico; (ii) oltre fino al per i crediti verso le imprese; (iii) oltre 90 per gli altri; la soglia di rilevanza è pari al 5% dell esposizione. Resta ferma la possibilità di utilizzare, per le filiazioni del gruppo operanti in altri Stati comunitari o del Gruppo dei Dieci, la definizione di default adottata dalle locali autorità di vigilanza. Non determinano un default le seguenti modifiche delle originarie condizioni contrattuali: il riscadenzamento dei crediti e la concessione di proroghe, dilazioni, rinnovi o ampliamenti di linee di credito. Tali modifiche non devono dipendere dal deterioramento delle condizioni economico-finanziarie del debitore ovvero non devono dare luogo a una perdita.

oltre 90 per gli altri; la soglia di rilevanza è pari al 5% dell esposizione.")

6 Rilevanza del rischio di credito Durante la crisi giapponese negli anni 90 le perdite cumulate sono state pari a $ 550 billion Attuale crisi: stimati più di $ 1000 billion?? Principali cause: Elevato livello di leverage e scoppio della real estate bubble Deficienze nel risk management Inadeguati standard di concessione Carenze della supervisione finanziaria

7 E più importante del rischio di mercato? Derivatives market Orange County (Dec 1994) Reverse repos 1,810 Showa Shell Sekiyu (Feb. 1993) Currency forwards 1,580 Kashima Oil (Apr. 1994) Currency forwards 1,450 Metallgesellschaft (Jan. 1994) Oil futures 1,340 Barings (Feb. 1995) Stock index futures 1,330 Credit market Japan (1990s) Bad loans 550,000 China (1990s) 4 state banks insolvent 498,000 US ( ) 1400 S&L, 1300 banks fail 150,000 South Korea (1998-) Restructuring of banks 90,000 Worldwide ( ??) Subprime and delevereging??

Stock index futures 1,330 Credit market Japan (1990s) Bad loans 550,000 China (1990s) 4 state banks insolvent 498,000 US")

8 Le misure del rischio di credito: credit rating I credit ratings delle tre grandi agenzie di rating (Standard & Poor s, Moody s e Fitch) forniscono indicazioni sul merito creditizio degli emittenti I Credit ratings poossono essere divisi in due classi: 1 Investment grade (da Aaa a Baa ovvero da AAA a BBB ) 2 Speculative grade

2 Speculative")

9

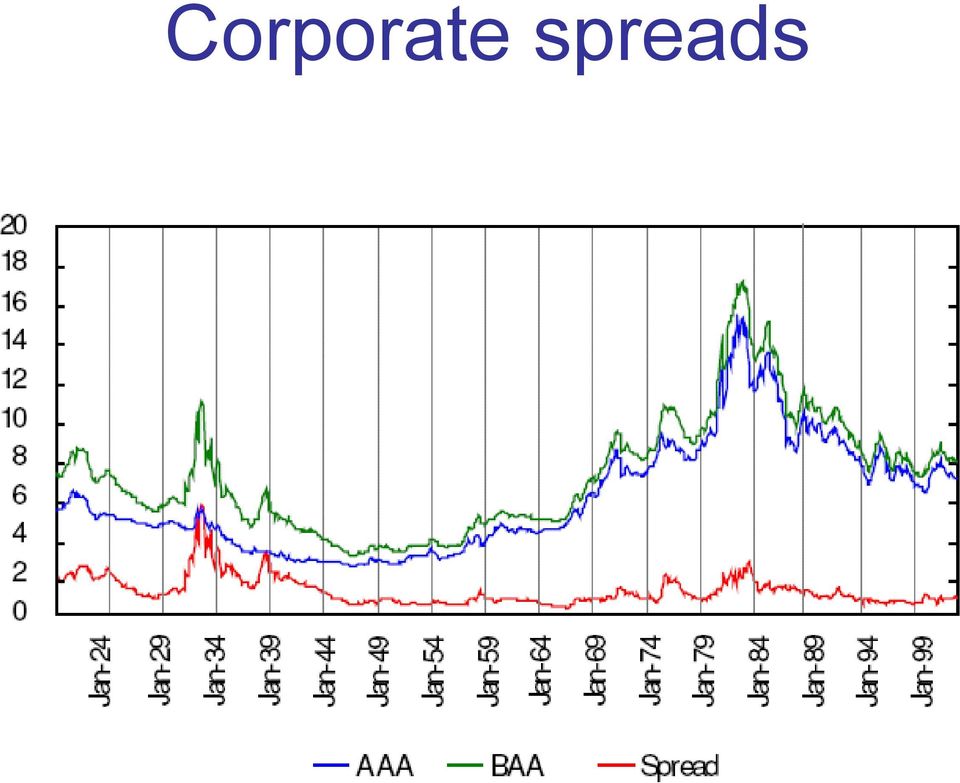

10 Corporate spreads

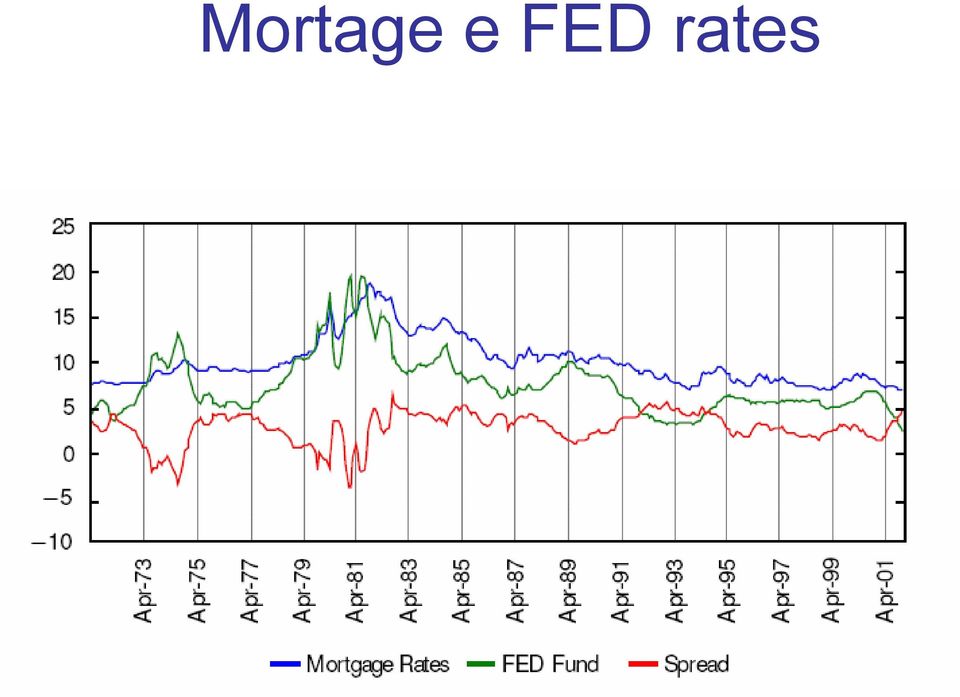

11 Mortage e FED rates

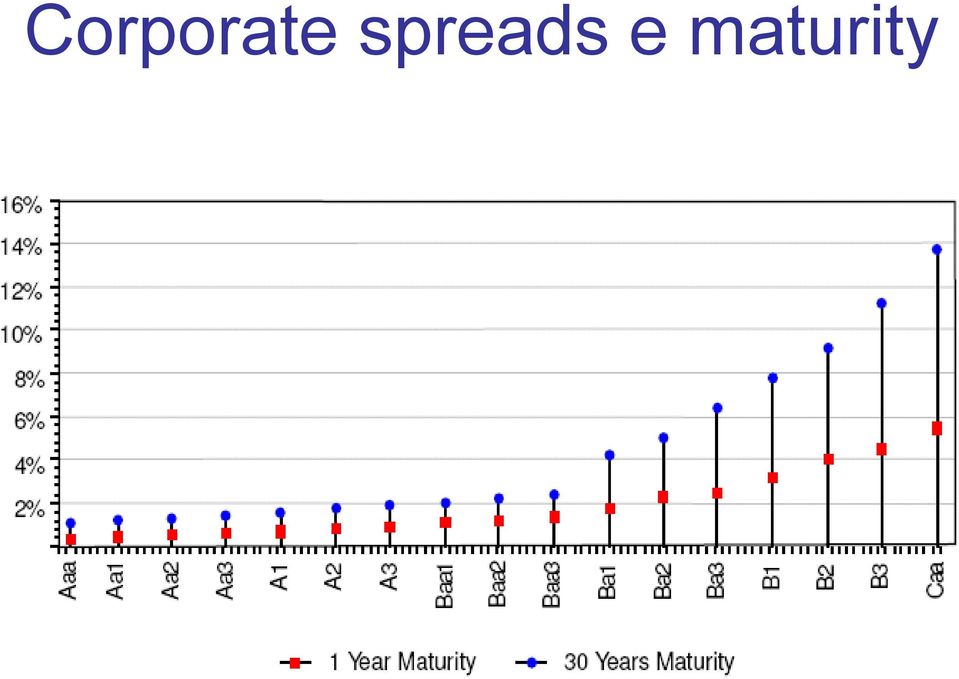

12 Corporate spreads e maturity

13 La probabilità di default o di insolvenza cresce al peggiorare del rating

14 Historical Default Probabilities Average default frequencies delle classi di rating S&P per diversi orizzonti temporali da 1 a 10 anni (in %).

15 Come cambia il rischio (ed il rating)? Fonte: Standard & Poor s

16 Componenti del rischio di credito Arrival Risk: incertezza derivante dalla manifestazione o meno del default Probability of Default (PD) Timing Risk: incertezza connessa al tempo della manifestazione del default Recovery Risk: severità delle perdite in caso di default Distribuzione del recovery rate (RR=1-LGD) Market Risk: cambiamenti nel valore di mercato di uno strumento dovuti a cambiamento del merito creditizio o delle condizioni di mercato (incl. migration risk). Default Correlation Risk: rischio che più emittenti/affidati/controparti vadano in default simultaneamente ovvero in sequenza Arrival & Timing Risks

.")

17 Agenda CreditRisk Definizioni I sistemi di rating interni La previsione delle insolvenze I modelli di scoring L approccio univariato L approccio multivariato: Il modello discriminante Il modello logistico Calibrazione e Masterscale I modelli fondati sul mercato dei capitali Structural models Reduced form models La stima dei tassi di recupero e dell esposizione al momento del default Il VaR di un portafoglio creditizio

18 Sistema di rating Definizione Elementi Rischio di Credito Insieme strutturato e documentato delle metodologie, dei processi organizzativi e di controllo, delle modalità di organizzazione delle basi dati che consente la raccolta e l elaborazione delle informazioni rilevanti per la formulazione di valutazioni sintetiche della rischiosità di una controparte e delle singole operazioni creditizie. Il rischio connesso con un esposizione è espresso attraverso quattro componenti: probabilità di default (PD), che attiene al debitore; tasso di perdita in caso di default (LGD), attengono alla esposizione al momento del default (EAD) singola operazione scadenza effettiva (M).

, che attiene al debitore; tasso di perdita in caso di")

19 Portafogli creditizi: altri elementi per la determinazione della rischiosità Granularità: grado di concentrazione (hp BIS II granularità infinita) Correlazione tra prenditori, aree geografiche, settori di attività (nell accordo approccio semplificato per portafogli e livelli di PD)

20 Sistema di rating Attraverso il sistema di rating la banca: attribuisce al debitore il grado interno di merito creditizio (rating), ordinando le controparti in relazione alla loro rischiosità; perviene a una stima delle componenti di rischio. Il rating rappresenta la valutazione, riferita a un dato orizzonte temporale, effettuata sulla base di tutte le informazioni ragionevolmente accessibili di natura sia quantitativa sia qualitativa ed espressa mediante una classificazione su scala ordinale, della capacità di un soggetto affidato o da affidare di onorare le obbligazioni contrattuali. Ad ogni classe di rating è associata una probabilità di default. Le classi di rating sono ordinate in funzione del rischio creditizio: muovendo da una classe meno rischiosa a una più rischiosa, la probabilità che i debitori risultino in default è crescente.

21 Il nuovo Accordo: Basilea 2 Il Nuovo Accordo di Basilea consente di scegliere tra tre approcci per il calcolo del requisito patrimoniale minimo per il rischio di credito Internal Rating Based (IRB) Standard IRB Foundation IRB Advanced L attivo ponderato viene calcolato come per Basilea I in base a ponderazioni fisse. Sono introdotti rating esterni per le controparti Corporate Banche e Paesi e definito un nuovo trattamento delle garanzie, dei derivati e delle cartolarizzazioni L attivo ponderato viene calcolato come funzione di 4 elementi costituenti il rischio di credito, con utilizzo di stime interne per determinare la PD, mentre gli altri elementi (LGD/EAD/M) sono standard in quanto definiti a priori dalla normativa L attivo ponderato viene calcolato come funzione dei 4 elementi costituenti il rischio di credito con utilizzo di stime interne

22 Sistema IRB: overview Classi di attività SISTEMA DI RATING PD LGD EAD M Funzioni di ponderazione Criteri minimi Ponderazioni e requisiti

23 Agenda CreditRisk Definizioni I sistemi di rating interni La previsione delle insolvenze I modelli di scoring L approccio univariato L approccio multivariato: Il modello discriminante Il modello logistico Calibrazione e Masterscale I modelli fondati sul mercato dei capitali Structural models Reduced form models La stima dei tassi di recupero e dell esposizione al momento del default Il VaR di un portafoglio creditizio

24 Le fasi della stima di un modello quantitativo per la PD L obiettivo è ottenere un indicatore che differenzi in modo significativo imprese normali e in crisi che permetta di ottenere una graduazione del livello di rischio associato ad ogni impresa Le fasi della stima di un modello: 1) Definizione del default 2) Formazione del campione di stima 3) Stima del modello 4) Verifica dell efficacia su un campione indipendente

25 La formazione del campione di stima Una volta definito il default, si selezionano le imprese appartenenti ai due gruppi alternativi (default vs. non default) 1)... cercando di costruire campioni ampi; 2) e che rappresentino l universo delle imprese da classificare NB. L utilizzo di filtri arbitrari nella selezione delle imprese (ad esempio, per eliminare dati anomali ) può distorcere: L individuazione della regola di classificazione La valutazione della performance del modello nel separare i due gruppi

26 La formazione del campione di stima Per ogni impresa selezionata è opportuno raccogliere informazioni precedenti il default, per identificare i sintomi più efficaci della crisi. Normalmente si ritiene adeguato un orizzonte di valutazione annuale Non è importante rispettare esattamente la proporzione numerica tra i due gruppi nell universo, ma è opportuno un bilanciamento delle caratteristiche operative (es. dimensione, settore di appartenenza)

27 La stima del modello Ogni metodologia richiede alcune scelte a priori da parte dell analista, relativamente All individuazione degli indicatori Alla gestione di eventuali dati anomali Alla procedura di stima utilizzata All obiettivo che si vuole conseguire Non sembra possibile individuare una tecnica dominante. Obiettivi che può essere opportuno perseguire sono comunque: Una buona stabilità della performance a livello previsionale Una sufficiente stabilità nelle diverse fasi del ciclo economico

28 La verifica dell efficacia previsionale La valutazione del risultato del modello sul campione di stima distorce verso l alto l accuratezza di classificazione. Sono state elaborate alcune tecniche che permettono di simulare la performance previsionale del modello (es. Jackknife). Possono essere utili soprattutto nella scelta tra diversi modelli alternativi. La verifica dell efficacia deve essere out-of-sample, magari con dati relativi a un periodo di tempo successivo (out-of-time).

29 Agenda CreditRisk Definizioni I sistemi di rating interni La previsione delle insolvenze I modelli di scoring L approccio univariato L approccio multivariato: Il modello discriminante Il modello logistico Calibrazione e Masterscale I modelli fondati sul mercato dei capitali Structural models Reduced form models La stima dei tassi di recupero e dell esposizione al momento del default Il VaR di un portafoglio creditizio

30 L approccio univariato Discriminare le imprese sane da quelle deboli in base a un singolo indicatore Esame individuale o sistema strutturato Confronti con dati di settore e con parametri di riferimento, esame dei conti aziendali, uso integrato di altre informazioni di natura qualitativa L analisi univariata non fa alcun tentativo di combinare i singoli indicatori in una misura quantitativa di sintesi.

31 L approccio univariato Sistematica differenza di livello e di andamento degli indicatori delle società anomale rispetto a quelli delle società sane. Il paragone dei soli valori medi concentra l intera distribuzione dei valori degli indicatori in un solo punto. Esame della sovrapposizione delle distribuzioni calcolate separatamente sulle società sane e su quelle anomale, Individuazione di un punto ottimale di separazione (cutoff) per gli indicatori, in grado di ridurre al minimo gli errori di attribuzione delle società ai due insiemi (sane - anomale).

32 La classificazione sulla base di un singolo indicatore di rischio Frequenze Anomale Cut-off Sane Se Xi > cut-off => gruppo delle sane, altrimenti anomale Xi, ad es. ROE

33 Errori di primo e secondo tipo Reale situazione delle aziende Fallite Sane Totale Classificazione ottenuta Fallite Sane Totale n. di corrette n. di errori del n. di aziende classificazioni I tipo fallite n. di errori del n. di corrette n. di aziende II tipo classificazioni sane n. aziende classificate fallite n. aziende classificate sane n. totale imprese del campione Considerando il valore critico (cut-off) è possibile 1. Calcolare la % di errore per ogni gruppo (Ei / Ni) 2. Calcolare il tasso medio di errore di classificazione (E 1 + E 2 ) / (N 1 +N 2 )

34 L approccio univariato: difficoltà implementative definizione del concetto di insolvenza indicatori di bilancio e di Centrale dei Rischi: pro e contro composizione dei campioni presenza di valori anomali indicatori con denominatore negativo forme anomale della distribuzione

35 I risultati dell analisi univariata Ricerche evidenziano che il migliore indicatore per la previsione delle insolvenze è il rapporto tra cash flow ed i debiti totali Gli altri indicatori tratti da dati di bilancio mettono in luce risultati inferiori, con percentuali di classificazione fortemente degradanti col procedere a ritroso dell anno di osservazione delle variabili di bilancio. L analisi del comportamento nel tempo delle distribuzioni degli indicatori: società sane: distribuzioni stabili nel tempo società anomale: progressivo spostamento verso la parte peggiore dei valori con l avvicinarsi al momento dell insolvenza, riducendo l area della sovrapposizione con le distribuzioni delle sane.

36 I n d i c e C a s h F l o w / O n e r i F i n a n z i a r i, A n n o % 30% 25% 20% "Sane" 15% 10% 5% 0% Frequenze (%) 4.38 S o ffe re n z e I n d i c e C a s h F l o w / O n e r i F i n a n z i a r i, A n n o % 30% 25% 20% "Sane" 15% 10% 5% 0% Frequenze (%) 4.38 S o f fe r e n z e I n d i c e C a s h F l o w / O n e r i F i n a n z i a r i, A n n o % 30% 25% 20% "Sane" 15% 10% 5% 0% Frequenze (%) 4.38 Cash flow / oneri finanziari Sofferenze

37 Indicatori di Centrale dei Rischi Tipologie: 1. indicatori della dimensione del finanziamento 2. indicatori della composizione del finanziamento 3. indicatori di tensione finanziaria Riflettono il giudizio del sistema bancario nei confronti dell impresa. Informazioni ulteriori rispetto agli indici di bilancio? La composizione dei finanziamenti si modifica con l approssimarsi della crisi Gli indici che evidenziano l esistenza di tensioni finanziarie sono le più efficaci nel separare i due gruppi. (ad es., utilizzo di c/c / accordato di c/c )

38 Agenda CreditRisk Definizioni I sistemi di rating interni La previsione delle insolvenze I modelli di scoring L approccio univariato L approccio multivariato: Il modello discriminante Il modello logistico Calibrazione e Masterscale I modelli fondati sul mercato dei capitali Structural models Reduced form models La stima dei tassi di recupero e dell esposizione al momento del default Il VaR di un portafoglio creditizio

39 L approccio multivariato Uso individuale delle variabili economicofinanziarie: considerazione separata dei vari elementi dell impresa (redditività, struttura finanziaria, liquidità, etc.) Passo successivo: combinare insieme tutti i segnali che arrivano dalle diverse variabili e cercare di ottenere una misura sintetica dello stato di salute dell impresa Valutazione simultanea anziché sequenziale

40 L analisi discriminante lineare Classificazione di un oggetto in due (o più) popolazioni note a priori (ciascuna popolazione è dotata di caratteristiche proprie, descritte in un contesto multivariato da una serie di variabili) L oggetto da classificare viene osservato sulle stesse variabili ed in base alla maggiore o minore distanza complessiva, costruita pesando opportunamente le distanze individuali delle singole variabili, viene attribuito alla popolazione più prossima. Come ricavare i pesi relativi dei diversi indicatori? L analisi del comportamento individuale degli indicatori resta un passo importante

41 L analisi discriminante lineare Aspetto descrittivo: costruire una regola di classificazione che permetta di individuare le caratteristiche delle unità statistiche che meglio discriminano tra i gruppi Aspetto predittivo: classificare una nuova unità statistica, di cui non si conosce la provenienza, in uno dei gruppi individuati a priori. L aspetto predittivo è lo scopo principale perseguito nell utilizzo della analisi discriminante per la costruzione di modelli per la previsione delle insolvenze aziendali.

42 Il modello discriminante: interpretazione grafica (X1, X2) piano che riporta le imprese appartenenti ai due campioni delle popolazioni A e B XA e XB medie complessive (centroidi) Y retta che meglio separa i due insiemi (minor numero di errori di attribuzione) Tale retta ha la proprietà che le proiezioni delle nuvole dei punti sulla retta S, perpendicolare ad essa, disegna delle distribuzioni con la minor area di sovrapposizione S è la retta che rappresenta il luogo delle combinazioni lineari delle variabili, ovvero rappresenta la funzione discriminante lineare ottima, date le caratteristiche X1 e X2. Riduzione della dimensione delle caratteristiche osservate, ovvero grazie al passaggio dello spazio ad n dimensioni delle variabili X ad 1 dimensione della linea di punti S (la riduzione dimensionale in realtà passa da n a g-1 ove g è il numero delle popolazioni; nel caso in questione g = 2).

43 Il modello discriminante: interpretazione grafica Due variabili (X1; X2) e due popolazioni (A; B)

44 Il modello discriminante Le imprese da classificare sono rappresentate da punti sulla retta degli score, sulla base dei quali è immediato e non equivoco effettuare degli ordinamenti. La scelta dei pesi (ai) non è effettuata soggettivamente dall analista, ma è oggettiva e dipendente dalle caratteristiche delle due popolazioni (NB l elemento soggettivo dell analista finanziario può entrare in gioco nella scelta delle variabili (X) con le quali osservare le imprese). Più è ampia l area della sovrapposizione tra le due distribuzioni, maggiore è l incertezza della classificazione (errore di classificazione P(B A) 0) Nel caso limite di due distribuzioni nettamente separate non vi sono errori, nell altro caso di perfetta sovrapposizione vi è la massima incertezza di attribuzioni.

45 Il modello discriminante L approccio di Fisher alla classificazione in un contesto multivariato: tra tutte le combinazioni lineari possibili delle variabili osservate sulle due popolazioni si utilizza quelle che rende massima la distanza media delle due popolazioni. Dal punto di vista analitico si tratta di massimizzare il rapporto tra la varianza tra le popolazioni e la varianza nelle popolazioni. Le osservazioni delle variabili sull oggetto (impresa) j-esimo vengono sintetizzate in un unico valore (score), che ne determina la classificazione sulla base della distanza dagli score medi delle due popolazioni: Zj=λ1X1j + λ 2X2j +... λ ixij λ nxnj = λ X con Zj = score dell impresa j-esima λi = coefficiente della variabile Xi Xi = variabile descrittiva della caratteristica i-esima dell impresa (xi indica il vettore colonna di tali variabili)

46 La stima di un modello mediante l analisi discriminante lineare L'analisi discriminante individua il vettore di coefficienti λ che massimizza la distanza tra i due gruppi E( X λ) E( X Var( X λ) i1 j2 λ) Con X i1 il vettore delle variabili indipendenti rilevato per l'azienda i appartenente al gruppo 1, indicativo delle imprese in crisi; X j2 il vettore delle variabili indipendenti rilevato per l'azienda j appartenente al gruppo 2, indicativo delle imprese normali ; Z α la media dei valori della funzione discriminante per le osservazioni del gruppo α (con α = 1,2), dato che Z iα = X iα 'λ. 2 = ( Z 1 Z 2) σ 2 Z

47 La zona di sovrapposizione tra le due curve viene minimizzata ponendo λ = Σ -1 (μ 1 - μ 2 ), con L analisi discriminante lineare Σ la matrice varianze-covarianze per le due popolazioni; μ α il vettore media delle variabili considerate per la popolazione α. La classificazione dell'impresa i avverrà nel gruppo 1 (nell'ipotesi in cui Z 1 > Z 2 ) se X i ' λ (μ 1 + μ 2 )' λ, cioè se Z i ( Z1 Z2) 2

48 L analisi discriminante lineare Si osserva che i coefficienti della funzione discriminante non sono unici dato che possono essere trasformati linearmente mantenendo la stessa capacità di separare i due gruppi (infatti, se λ = α + λ β, si ottiene Z * = α +Z β, dato che Z iα = X iα 'λ. i coefficienti della funzione discriminante sono proporzionali a quelli che derivano dalla regressione con i minimi quadrati Y = a + b X, con y i = 1 se in crisi, y i = 0 se normale

49 Lo Z score di Altman Zi = 1,2 Xi,1 + 1,4 Xi,2 + 3,3 Xi,3 + 0,6 Xi,4 + 1,0 Xi,5 X1 = capitale circolante / totale attivo X2 = utili non distribuiti / totale attivo X3 = EBIT / totale attivo X4 = valore di mercato patrimonio / valore contabile debiti l.t. X5 = fatturato / totale attivo

50 Lo Z score di Altman Al crescere di Z diminuisce la probabilità d insolvenza Valore soglia = 2,6 Z > soglia sup.: impresa sana Z < soglia inf.: impresa debole Due valori soglia: soglia inf. 1,81 < Z < 3 soglia sup.: grey area

51 La classificazione nei gruppi In generale un impresa da classificare può essere assegnata considerando la probabilità che data l appartenenza al gruppo g presenti il vettore di variabili esplicative X i Si assegna a S se f(x i S) > f(x i F), f(x i S) / f(x i F) >1 (max likelihood) NB: in pratica, si deve stimare P(X i g) dal campione in esame 45,00% 40,00% 35,00% 30,00% 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% Densità(S) Densità(F)

52 Le probabilità a priori Se la numerosità dei due gruppi è diversa, la regola di classificazione deve tenere conto della diversa probabilità a priori di estrarre casualmente un azienda sana o in crisi Si assegna a S se p S f(x i S) > p F f(x i F), f(x i S) / f(x i F) > p F / p S -9,00-8,00-7,00-6,00-5,00-4,00-3,00-2,00-1,00 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 9,00

53 Se la distribuzione delle variabili utilizzate è una normale multivariata,... e se le matrici di covarianza per i due gruppi sono uguali, la regola di assegnazione equivale alla funzione lineare vista in precedenza: La probabilità a priori ha un effetto solo sul termine noto, non sui coefficienti della funzione discriminante. E possibile quindi adeguare a posteriori la regola di classificazione. ( ) ( ) ( ) ( ) S F F S i F S i S F F S F S i F S p p Z Z Z p p X p p X ln ) ( 2 1 ln 2 1 ln > + > + Σ > Σ μ μ λ λ μ μ μ μ μ μ Le probabilità a priori

54 Ipotesi del modello discriminante lineare 1. Uguali matrici var-cov per le due popolazioni 2. Indipendenza del vettore X delle osservazioni 3. Normalità multivariata

55 Ipotesi del modello discriminante lineare Sul punto 1, alcuni test hanno verificato una sufficiente robustezza delle stime, se la numerosità dei campioni è ampia o uguale (altrimenti, i livelli di significatività sono inattendibili e i coefficienti λ distorti) Non è chiaro l effetto della non normalità; se la distribuzione ha fat tails ma è simmetrica, l effetto non è particolarmente rilevante; è invece sensibile ad una forte asimmetria. La LDA funziona bene anche con variabili categoriche Gli outlier possono aver un effetto rilevante sulle stime. Alcune procedure che permettono di ottenere stime robuste di media e var-cov possono migliorare l efficacia di classificazione

56 La probabilità a posteriori La probabilità a priori è la probabilità che, prima dell osservazione del vettore X i utilizzato per la classificazione, si estragga un impresa appartenente ad uno dei due gruppi È possibile classificare l impresa i, della quale non è nota l appartenenza al gruppo S o F considerando la probabilità a posteriori che, date le variabili Xi, essa appartenga al gruppo g ( S o F ) Dal teorema di Bayes si ottiene che P(g X i ) P(g) P(X i g) = P(X i ) = = P(g) P(X i g) _ P(S) P(X i S) + P(F) P(X i F) p g P(X i g) _ p S P(X i S ) + p F P(X i F )

57 Teorema di Bayes Prob [A B] = P[A B] P[ B] A B 0 t τ s τ

58 La probabilità a posteriori La decisione di assegnare l osservazione in base alla probabilità a posteriori è: Assegna a S se P( S X i ) > P( F X i ) Sulla base della relazione precedente, ciò equivale a p S P(Xi S ) > p F P(Xi F ) P(X i S ) / P(X i F ) > p F / p S Si ottiene quindi lo stessa regola di classificazione ottenuta considerando le probabilità a priori

59 Il costo degli errori di classificazione Il costo delle errate classificazioni è diverso tra i due gruppi Anche in questo caso, l effetto è solo sul termine noto Considerando congiuntamente probabilità a priori e costi di classificazione, la costante deve essere modificata di ln C(1 2)*π2 / C(2 1)*π1. Se la probabilità a priori è 2% per le imprese in crisi e 98% per le imprese sane e se il costo di effettuare un errore di classificazione è 100 volte superiore per le imprese in crisi, Δcutoff = (100 * 2%) / (1 * 98%) = 0.71

60 Difficoltà implementative analisi disciminante Definizione di default Numerosità dei campioni di stima Omogeneità dei campioni Individuazione degli indicatori Veridicità delle ipotesi di normalità multivariata delle distribuzioni delle variabili e uguaglianza delle matrici di varianza e covarianza

61 Agenda CreditRisk Definizioni I sistemi di rating interni La previsione delle insolvenze I modelli di scoring L approccio univariato L approccio multivariato: Il modello discriminante Il modello logistico Calibrazione e Masterscale I modelli fondati sul mercato dei capitali Structural models Reduced form models La stima dei tassi di recupero e dell esposizione al momento del default Il VaR di un portafoglio creditizio

62 La regressione multipla per la stima della probabilità d insolvenza Stimare un modello che ha come dipendente una variabile dicotomica che descrive l appartenenza all insieme delle società sane o anomale: 1 se impresa anomala Y = 0 se impresa sana mentre gli indicatori di bilancio sono le variabili indipendenti. Linear probability model: interpreta la y come probabilità di appartenenza al gruppo. Difficoltà: la varianza degli errori della stima non è costante,determinando un problema di eteroschedasticità; la stima della y non determina valori compresi tra 0 ed 1, necessari per interpretare i risultati in termini di probabilità.

63 Regressione lineare vs regressione logistica regressione lineare stimata tra la variabile dipendente (0;1) ed un indicatore di bilancio (X); le stime escono dall intervallo ammissibile per le probabilità.

64 Il modello logistico Il modello logistico (logit) consente di ottenere dei valori che appartengono tutti monotonicamente all intervallo 0 ; 1 Rispetto all analisi discriminante, le ipotesi sottostanti l applicabilità del modello sono meno gravose. L unica condizione richiesta è che, per ogni variabile esplicativa, le osservazioni siano indipendenti, mentre non risultano necessarie le ipotesi di normalità distributiva dei regressori e di uniformità delle matrici di varianza e covarianza nei gruppi L idea che sta al di sotto del modello logistico consiste nel supporre che esista una relazione causale tra la probabilità di un impresa di diventare insolvente (variabile inosservabile) ed una serie di grandezze osservabili che sono strettamente connesse con l evento insolvenza.

65 Il modello logistico Identificate con p le probabilità di insolvenza, con X il vettore delle variabili indipendenti e con a e b il termine costante ed i coefficienti del modello si ha: p = F(α + βx) ove F identifica la funzione standard cumulativa logistica

66 Il modello logistico f (h) indica la funzione di densità logistica odd-ratio (rapporto tra le probabilità dell evento ed il suo complemento).

67 Analisi discriminante vs modello logistico. Analisi discriminante L analisi discriminante ipotizza che le imprese osservabili siano tratte da due universi distinti dati; La rilevazione delle variabili di bilancio sulle imprese può essere di aiuto per trovare le caratteristiche rilevanti e per individuare da quale universo esse provengono. L analisi discriminante cerca di prevedere l appartenenza a un gruppo, dopo aver osservato le variabili ritenute rilevanti per caratterizzare le diversità tra i due universi. Nell analisi discriminante gli indicatori vanno interpretati come segnali individuali che giustificano la loro presenza per il contributo marginale che danno al segnale complessivo. Modello logistico Il modello logistico ipotizza che le imprese siano tratte casualmente da un unico universo cui appartengono e cerca di stimare il grado di salute ovvero la probabilità di insolvenza/fallimento. Relazione causale tra variabili di bilancio e stato di salute dell impresa. Non si stima l appartenenza dell impresa ad un gruppo, ma il grado dello stato di difficoltà economico- finanziaria in cui versa l impresa. Nella logistica, gli indicatori rappresentano le variabili esogene che sono funzionali a spiegare la situazione dell impresa dal punto di vista del creditore

68 Analisi discriminante vs modello logistico. Rispetto all analisi discriminante lineare, gli studi empirici di solito non rilevano risultati molto diversi. Ricerche hanno comunque evidenziato Se i dati sono normali e Σ F = Σ S, LDA è ottimale per campioni piccoli (ma la performance risulta molto simile) Se Σ F # Σ S, logit sembra leggermente superiore Per distribuzioni non normali, Logit sembra chiaramente superiore Secondo alcune ricerche, preferibile l uso della logit analysis per i dati bilancio

69 Selezione delle variabili discriminanti Metodo simultaneo (diretto): in base ad "a priori" teorici (inclusione delle variabili che ci si attende siano rilevanti) Metodo stepwise: si parte da un elevato numero di variabili e si eliminano via via quelle con minor potere esplicativo (backward elimination) oppure si inseriscono progressivamente quelle con maggior potere esplicativo (forward selection) oppure si inserisce una variabile alla volta che poi viene eliminata se perde potere discriminante a seguito dell'inserimento di altre (stepwise selection)

Lezione 2. Il rating. Il rating. Sistemi di rating, il rating esterno

Lezione 2 Sistemi di rating, il rating esterno Il rating Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza (LGD) Scadenza

Lezione 2 Sistemi di rating, il rating esterno Il rating Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza (LGD) Scadenza

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011 Il presente rapporto riporta i principali risultati dell indagine sui crediti verso la Pubblica Amministrazione, svolta dall Associazione fra

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011 Il presente rapporto riporta i principali risultati dell indagine sui crediti verso la Pubblica Amministrazione, svolta dall Associazione fra

L esperienza del Credito Italiano nelle gestione del rischio con metodi statistici - focus sul portafoglio small business -

L esperienza del Credito Italiano nelle gestione del rischio con metodi statistici - focus sul portafoglio small business - Claudio Queirolo - Responsabile Studi ed Attività Creditizia - Credito Italiano

L esperienza del Credito Italiano nelle gestione del rischio con metodi statistici - focus sul portafoglio small business - Claudio Queirolo - Responsabile Studi ed Attività Creditizia - Credito Italiano

Corso di Finanza aziendale

Basilea II Corso di Finanza aziendale Elementi del nuovo accordo di Basilea Basilea II? Si tratta della recente revisione del complesso di norme regolamentari che dal 1988 sono imposte alle banche dalla

Basilea II Corso di Finanza aziendale Elementi del nuovo accordo di Basilea Basilea II? Si tratta della recente revisione del complesso di norme regolamentari che dal 1988 sono imposte alle banche dalla

Vademecum Accordi di Basilea. Basilea 1 (Accordi in vigore dal 1998)

") Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

1. Distribuzioni campionarie

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 3 e 6 giugno 2013 - di Massimo Cristallo - 1. Distribuzioni campionarie

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 3 e 6 giugno 2013 - di Massimo Cristallo - 1. Distribuzioni campionarie

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto.

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Le regole di Basilea II per il credito immobiliare

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

Lezione 3. Ricordiamo i concetti... Esposizione al rischio. Il rating interno e il sistema delle garanzie

Lezione 3 Il rating interno e il sistema delle garanzie Ricordiamo i concetti... Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza

Lezione 3 Il rating interno e il sistema delle garanzie Ricordiamo i concetti... Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza

Verso Basilea 2 Minacce in vista per le PMI?

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

Il concetto di valore medio in generale

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

ITER Imprese & Territorio

ITER Imprese & Territorio Generalità...2 La Scheda Impresa...4 Il sistema di Rating...6 Bilanci...7 Analisi di composizione...8 Elenchi imprese...9 Milano, novembre 2009 1 GENERALITÀ ITER è una applicazione,

ITER Imprese & Territorio Generalità...2 La Scheda Impresa...4 Il sistema di Rating...6 Bilanci...7 Analisi di composizione...8 Elenchi imprese...9 Milano, novembre 2009 1 GENERALITÀ ITER è una applicazione,

Ciclo economico e qualità del credito retail: applicazione e risultati di un modello di Stress Testing

Ciclo economico e qualità del credito retail: applicazione e risultati di un modello di Stress Testing Silvia Ghielmetti CRIF Decision Solutions, Direttore Francesco Diurni CRIF Decision Solutions IX Convention

Ciclo economico e qualità del credito retail: applicazione e risultati di un modello di Stress Testing Silvia Ghielmetti CRIF Decision Solutions, Direttore Francesco Diurni CRIF Decision Solutions IX Convention

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

LA CORRELAZIONE LINEARE

LA CORRELAZIONE LINEARE La correlazione indica la tendenza che hanno due variabili (X e Y) a variare insieme, ovvero, a covariare. Ad esempio, si può supporre che vi sia una relazione tra l insoddisfazione

LA CORRELAZIONE LINEARE La correlazione indica la tendenza che hanno due variabili (X e Y) a variare insieme, ovvero, a covariare. Ad esempio, si può supporre che vi sia una relazione tra l insoddisfazione

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

RISK MANAGEMENT E CREAZIONE DEL VALORE NELLE BANCHE a.a. 2015/16

PRESENTAZIONE DEL CORSO RISK MANAGEMENT E CREAZIONE DEL VALORE NELLE BANCHE a.a. 2015/16 Informazioni generali LAUREA MAGISTRALE IN FINANZA E RISK MANAGEMENT Prof. Paola Schwizer Ufficio: Via J.K. Kennedy,

PRESENTAZIONE DEL CORSO RISK MANAGEMENT E CREAZIONE DEL VALORE NELLE BANCHE a.a. 2015/16 Informazioni generali LAUREA MAGISTRALE IN FINANZA E RISK MANAGEMENT Prof. Paola Schwizer Ufficio: Via J.K. Kennedy,

Corso di. Dott.ssa Donatella Cocca

Corso di Statistica medica e applicata Dott.ssa Donatella Cocca 1 a Lezione Cos'è la statistica? Come in tutta la ricerca scientifica sperimentale, anche nelle scienze mediche e biologiche è indispensabile

Corso di Statistica medica e applicata Dott.ssa Donatella Cocca 1 a Lezione Cos'è la statistica? Come in tutta la ricerca scientifica sperimentale, anche nelle scienze mediche e biologiche è indispensabile

LE DETERMINANTI DELLA REDDITIVITÀ DELLE SOCIETA OPERANTI NEL COMPARTO TESSILE ABBIGLIAMENTO IN ITALIA

LE DETERMINANTI DELLA REDDITIVITÀ DELLE SOCIETA OPERANTI NEL COMPARTO TESSILE ABBIGLIAMENTO IN ITALIA Il metodo CVRP per l analisi delle maggiori società tessili italiane Stefano Cordero di Montezemolo

LE DETERMINANTI DELLA REDDITIVITÀ DELLE SOCIETA OPERANTI NEL COMPARTO TESSILE ABBIGLIAMENTO IN ITALIA Il metodo CVRP per l analisi delle maggiori società tessili italiane Stefano Cordero di Montezemolo

BASILEA 2. Allegato Tecnico. Fonte: circolari dedicate alla Fondazione Luca Pacioli

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

IAS/IFRS: le implicazioni per il credit risk management

IAS/IFRS: le implicazioni per il credit risk management Fabio Arnaboldi - Francesco Saita Convegno IAS/IFRS e imprese bancarie Università Bocconi-FITD, 8 aprile 2005 Introduzione Il credit risk management

IAS/IFRS: le implicazioni per il credit risk management Fabio Arnaboldi - Francesco Saita Convegno IAS/IFRS e imprese bancarie Università Bocconi-FITD, 8 aprile 2005 Introduzione Il credit risk management

Regressione Mario Guarracino Data Mining a.a. 2010/2011

Regressione Esempio Un azienda manifatturiera vuole analizzare il legame che intercorre tra il volume produttivo X per uno dei propri stabilimenti e il corrispondente costo mensile Y di produzione. Volume

Regressione Esempio Un azienda manifatturiera vuole analizzare il legame che intercorre tra il volume produttivo X per uno dei propri stabilimenti e il corrispondente costo mensile Y di produzione. Volume

Statistica. Lezione 6

Università degli Studi del Piemonte Orientale Corso di Laurea in Infermieristica Corso integrato in Scienze della Prevenzione e dei Servizi sanitari Statistica Lezione 6 a.a 011-01 Dott.ssa Daniela Ferrante

Università degli Studi del Piemonte Orientale Corso di Laurea in Infermieristica Corso integrato in Scienze della Prevenzione e dei Servizi sanitari Statistica Lezione 6 a.a 011-01 Dott.ssa Daniela Ferrante

VALORE DELLE MERCI SEQUESTRATE

La contraffazione in cifre: NUOVA METODOLOGIA PER LA STIMA DEL VALORE DELLE MERCI SEQUESTRATE Roma, Giugno 2013 Giugno 2013-1 Il valore economico dei sequestri In questo Focus si approfondiscono alcune

La contraffazione in cifre: NUOVA METODOLOGIA PER LA STIMA DEL VALORE DELLE MERCI SEQUESTRATE Roma, Giugno 2013 Giugno 2013-1 Il valore economico dei sequestri In questo Focus si approfondiscono alcune

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

Metodi statistici per le ricerche di mercato

Metodi statistici per le ricerche di mercato Prof.ssa Isabella Mingo A.A. 2014-2015 Facoltà di Scienze Politiche, Sociologia, Comunicazione Corso di laurea Magistrale in «Organizzazione e marketing per

Metodi statistici per le ricerche di mercato Prof.ssa Isabella Mingo A.A. 2014-2015 Facoltà di Scienze Politiche, Sociologia, Comunicazione Corso di laurea Magistrale in «Organizzazione e marketing per

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Pro e contro delle RNA

Pro e contro delle RNA Pro: - flessibilità: le RNA sono approssimatori universali; - aggiornabilità sequenziale: la stima dei pesi della rete può essere aggiornata man mano che arriva nuova informazione;

Pro e contro delle RNA Pro: - flessibilità: le RNA sono approssimatori universali; - aggiornabilità sequenziale: la stima dei pesi della rete può essere aggiornata man mano che arriva nuova informazione;

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

11. Analisi statistica degli eventi idrologici estremi

. Analisi statistica degli eventi idrologici estremi I processi idrologici evolvono, nello spazio e nel tempo, secondo modalità che sono in parte predicibili (deterministiche) ed in parte casuali (stocastiche

. Analisi statistica degli eventi idrologici estremi I processi idrologici evolvono, nello spazio e nel tempo, secondo modalità che sono in parte predicibili (deterministiche) ed in parte casuali (stocastiche

La gestione del debito dopo gli accordi di Basilea II

La gestione del debito dopo gli accordi di Basilea II Massimo Buongiorno Convegno ARGI Milano, 27 ottobre 2004 Perché Basilea II, esisteva un Basilea I? Nel 1988 il Comitato di Basilea stabilisce una quota

La gestione del debito dopo gli accordi di Basilea II Massimo Buongiorno Convegno ARGI Milano, 27 ottobre 2004 Perché Basilea II, esisteva un Basilea I? Nel 1988 il Comitato di Basilea stabilisce una quota

RELAZIONE TRA VARIABILI QUANTITATIVE. Lezione 7 a. Accade spesso nella ricerca in campo biomedico, così come in altri campi della

RELAZIONE TRA VARIABILI QUANTITATIVE Lezione 7 a Accade spesso nella ricerca in campo biomedico, così come in altri campi della scienza, di voler studiare come il variare di una o più variabili (variabili

RELAZIONE TRA VARIABILI QUANTITATIVE Lezione 7 a Accade spesso nella ricerca in campo biomedico, così come in altri campi della scienza, di voler studiare come il variare di una o più variabili (variabili

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

VERIFICA DELLE IPOTESI

VERIFICA DELLE IPOTESI Nella verifica delle ipotesi è necessario fissare alcune fasi prima di iniziare ad analizzare i dati. a) Si deve stabilire quale deve essere l'ipotesi nulla (H0) e quale l'ipotesi

VERIFICA DELLE IPOTESI Nella verifica delle ipotesi è necessario fissare alcune fasi prima di iniziare ad analizzare i dati. a) Si deve stabilire quale deve essere l'ipotesi nulla (H0) e quale l'ipotesi

Metodologia per l analisi dei dati sperimentali L analisi di studi con variabili di risposta multiple: Regressione multipla

Il metodo della regressione può essere esteso dal caso in cui si considera la variabilità della risposta della y in relazione ad una sola variabile indipendente X ad una situazione più generale in cui

Il metodo della regressione può essere esteso dal caso in cui si considera la variabilità della risposta della y in relazione ad una sola variabile indipendente X ad una situazione più generale in cui

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Tavola 1 Requisito informativo generale

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

COME CALCOLA IL RATING LA BANCA

COME CALCOLA IL RATING LA BANCA Chiarimenti per applicare in pratica questa monografia? Telefonate al nr. 3387400641, la consulenza telefonica è gratuita. Best Control Milano www.best-control.it Pag. 1

COME CALCOLA IL RATING LA BANCA Chiarimenti per applicare in pratica questa monografia? Telefonate al nr. 3387400641, la consulenza telefonica è gratuita. Best Control Milano www.best-control.it Pag. 1

Modello Interno di Rating del Segmento Retail

Modello Interno di Rating del Segmento Retail Ricerca Newfin FITD Università Bocconi Milano, Framework Piano di lavoro Introduzione Cenni normativi Definizione del segmento Retail Trattamento del segmento

Modello Interno di Rating del Segmento Retail Ricerca Newfin FITD Università Bocconi Milano, Framework Piano di lavoro Introduzione Cenni normativi Definizione del segmento Retail Trattamento del segmento

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

PROGRAMMA. Borse di studio riservate a elementi con orientamento nelle discipline economico-aziendali lett. A dell art.

PROGRAMMA Borse di studio riservate a elementi con orientamento nelle discipline economico-aziendali lett. A dell art. 1 del bando EVENTUALE TEST PRESELETTIVO su tutte le materie previste per la prova

PROGRAMMA Borse di studio riservate a elementi con orientamento nelle discipline economico-aziendali lett. A dell art. 1 del bando EVENTUALE TEST PRESELETTIVO su tutte le materie previste per la prova

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE. relativa alla revisione delle modalità di fissazione dei tassi di riferimento

IT PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE relativa alla revisione delle modalità di fissazione dei tassi di riferimento 1. TASSI DI RIFERIMTO E TASSI DI ATTUALIZZAZIONE Nell ambito del

IT PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE relativa alla revisione delle modalità di fissazione dei tassi di riferimento 1. TASSI DI RIFERIMTO E TASSI DI ATTUALIZZAZIONE Nell ambito del

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Corso di Finanza Aziendale

Corso di Finanza Aziendale Elementi del Nuovo Accordo di Basilea Basilea 2 - PMI e Retail Il documento pubblicato nel gennaio 2001 non prevedeva un trattamento delle PMI differenziato rispetto al portafoglio

Corso di Finanza Aziendale Elementi del Nuovo Accordo di Basilea Basilea 2 - PMI e Retail Il documento pubblicato nel gennaio 2001 non prevedeva un trattamento delle PMI differenziato rispetto al portafoglio

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

La BDCR Assilea per la valutazione del profilo di rischio delle imprese

La BDCR Assilea per la valutazione del profilo di rischio delle imprese Luciano Bruccola, Assilea / Conectens RES, ConfiRes 2015 Firenze, 25 febbraio 2015 La Banca Dati Centrale Rischi Assilea BDCR Elementi

La BDCR Assilea per la valutazione del profilo di rischio delle imprese Luciano Bruccola, Assilea / Conectens RES, ConfiRes 2015 Firenze, 25 febbraio 2015 La Banca Dati Centrale Rischi Assilea BDCR Elementi

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Iccrea Banca S.p.A. II SUPPLEMENTO AL PROSPETTO DI BASE

Iccrea Banca S.p.A. Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento

Iccrea Banca S.p.A. Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Vi ricordate quello che abbiamo visto nelle prime lezioni? LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO. L analisi di sensitività

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO a cura di Roberto M. Brioli Coll. Arch. Mirko Bisulli LE ANALISI DI SENSIBILITÀ Vi ricordate quello che abbiamo visto nelle prime lezioni? Alcune caratteristiche

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO a cura di Roberto M. Brioli Coll. Arch. Mirko Bisulli LE ANALISI DI SENSIBILITÀ Vi ricordate quello che abbiamo visto nelle prime lezioni? Alcune caratteristiche

Rischio di Credito Opzioni, Futures e Altri Derivati (Capitolo 23), 8a ed., Copyright John C. Hull 2011

, 8a ed., Copyright John C. Hull 2011") Rischio di Credito Ratings Secondo Moody s il miglior rating è Aaa, seguito da Aa, A, Baa, Ba, B, Caa, Ca e C. I corrispondenti ratings di S&P e Fitch sono AAA, AA, A, BBB, BB, B, CCC, CC e C. Le obbligazioni

Rischio di Credito Ratings Secondo Moody s il miglior rating è Aaa, seguito da Aa, A, Baa, Ba, B, Caa, Ca e C. I corrispondenti ratings di S&P e Fitch sono AAA, AA, A, BBB, BB, B, CCC, CC e C. Le obbligazioni

evolution and innovation in SME s rating

evolution and innovation in SME s rating IL RISCHIO OPERATIVO GMA 4 5 LA STRUTTURA PROGETTUALE IL RISCHIO OPERATIVO GMA Il rischio operativo GMA prevede l elaborazione degli ultimi tre bilanci aziendali

evolution and innovation in SME s rating IL RISCHIO OPERATIVO GMA 4 5 LA STRUTTURA PROGETTUALE IL RISCHIO OPERATIVO GMA Il rischio operativo GMA prevede l elaborazione degli ultimi tre bilanci aziendali

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

BASILEA 2. La struttura generale dell accordo LE TAPPE PRINCIPALI

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III 31/12/2013

S.p.A. Informativa al pubblico Pillar III 31/12/2013") ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

STATISTICA IX lezione

Anno Accademico 013-014 STATISTICA IX lezione 1 Il problema della verifica di un ipotesi statistica In termini generali, si studia la distribuzione T(X) di un opportuna grandezza X legata ai parametri

Anno Accademico 013-014 STATISTICA IX lezione 1 Il problema della verifica di un ipotesi statistica In termini generali, si studia la distribuzione T(X) di un opportuna grandezza X legata ai parametri

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente Dott. Antonio Muto Vice Direttore Generale Banca di Roma 23 gennaio 2007 Agenda Basilea II e la

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente Dott. Antonio Muto Vice Direttore Generale Banca di Roma 23 gennaio 2007 Agenda Basilea II e la

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche Metodologia dell attività di vigilanza e controllo dell Autorità in relazione agli obblighi di pubblicazione

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche Metodologia dell attività di vigilanza e controllo dell Autorità in relazione agli obblighi di pubblicazione

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE. Anno Accademico 2014-2015

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

INTRODUZIONE PARTE I LA PREVENZIONE E LA DIAGNOSI

INTRODUZIONE 1. CRISI D IMPRESA 1.1. Crisi e risanamento pag. 5 1.2. Le cause della crisi pag. 7 1.3. Gli indicatori della crisi pag. 12 1.4. Gli eventi scatenanti pag. 18 1.5. I modelli di intervento

INTRODUZIONE 1. CRISI D IMPRESA 1.1. Crisi e risanamento pag. 5 1.2. Le cause della crisi pag. 7 1.3. Gli indicatori della crisi pag. 12 1.4. Gli eventi scatenanti pag. 18 1.5. I modelli di intervento

1) Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario:

Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario:") Esempi di domande risposta multipla (Modulo II) 1) Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario: 1) ha un numero di elementi pari a 5; 2) ha un numero di elementi

Esempi di domande risposta multipla (Modulo II) 1) Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario: 1) ha un numero di elementi pari a 5; 2) ha un numero di elementi

Nota interpretativa. La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

Domande a scelta multipla 1

Domande a scelta multipla Domande a scelta multipla 1 Rispondete alle domande seguenti, scegliendo tra le alternative proposte. Cercate di consultare i suggerimenti solo in caso di difficoltà. Dopo l elenco

Domande a scelta multipla Domande a scelta multipla 1 Rispondete alle domande seguenti, scegliendo tra le alternative proposte. Cercate di consultare i suggerimenti solo in caso di difficoltà. Dopo l elenco

Rating interni e controllo del rischio di credito

Rating interni e controllo del rischio di credito La valutazione del rischio delle operazioni di project finance Stefano Gatti Newfin Bocconi Milano, 31 marzo 2004 1 Agenda Introduzione: Basilea 2 e operazioni

Rating interni e controllo del rischio di credito La valutazione del rischio delle operazioni di project finance Stefano Gatti Newfin Bocconi Milano, 31 marzo 2004 1 Agenda Introduzione: Basilea 2 e operazioni

2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1

![2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1](/thumbs/25/5899888.jpg "2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1") 1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

GLI EFFETTI DELLA LOSS GIVEN DEFAULT SUL COSTO DEL CREDITO XXIII CONVEGNO RIDEFINIZIONE PROSPETTICA DEL RISCHIO BENE 18 OTTOBRE 2012

GLI EFFETTI DELLA LOSS GIVEN DEFAULT SUL COSTO DEL CREDITO XXIII CONVEGNO RIDEFINIZIONE PROSPETTICA DEL RISCHIO BENE 18 OTTOBRE 2012 LOSS GIVEN DEFAULT Alcune definizioni della LGD: E la misura del rischio

GLI EFFETTI DELLA LOSS GIVEN DEFAULT SUL COSTO DEL CREDITO XXIII CONVEGNO RIDEFINIZIONE PROSPETTICA DEL RISCHIO BENE 18 OTTOBRE 2012 LOSS GIVEN DEFAULT Alcune definizioni della LGD: E la misura del rischio

Modelli di portafoglio

Università Bicocca - Milano Anno Accademico 2007 / 2008 Modelli di portafoglio Corso di Risk Management Milano, 26 Marzo 2008 Perchè stimare EL e UL: un esempio Actual Portfolio Loss 2.00% 1.80% 1.60%

Università Bicocca - Milano Anno Accademico 2007 / 2008 Modelli di portafoglio Corso di Risk Management Milano, 26 Marzo 2008 Perchè stimare EL e UL: un esempio Actual Portfolio Loss 2.00% 1.80% 1.60%

ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo. Via del Quirinale, 21 00187 Roma. Roma, 15 giugno 2012

ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo Via del Quirinale, 21 00187 Roma Roma, 15 giugno 2012 Commenti dell associazione Chief Risk Officer Forum Italia (CROFI)

ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo Via del Quirinale, 21 00187 Roma Roma, 15 giugno 2012 Commenti dell associazione Chief Risk Officer Forum Italia (CROFI)

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

lezione 18 AA 2015-2016 Paolo Brunori

AA 2015-2016 Paolo Brunori Previsioni - spesso come economisti siamo interessati a prevedere quale sarà il valore di una certa variabile nel futuro - quando osserviamo una variabile nel tempo possiamo

AA 2015-2016 Paolo Brunori Previsioni - spesso come economisti siamo interessati a prevedere quale sarà il valore di una certa variabile nel futuro - quando osserviamo una variabile nel tempo possiamo

Disegni di Ricerca e Analisi dei Dati in Psicologia Clinica. Indici di Affidabilità

Disegni di Ricerca e Analisi dei Dati in Psicologia Clinica Indici di Affidabilità L Attendibilità È il livello in cui una misura è libera da errore di misura È la proporzione di variabilità della misurazione

Disegni di Ricerca e Analisi dei Dati in Psicologia Clinica Indici di Affidabilità L Attendibilità È il livello in cui una misura è libera da errore di misura È la proporzione di variabilità della misurazione

La teoria dell utilità attesa

La teoria dell utilità attesa 1 La teoria dell utilità attesa In un contesto di certezza esiste un legame biunivoco tra azioni e conseguenze: ad ogni azione corrisponde una e una sola conseguenza, e viceversa.

La teoria dell utilità attesa 1 La teoria dell utilità attesa In un contesto di certezza esiste un legame biunivoco tra azioni e conseguenze: ad ogni azione corrisponde una e una sola conseguenza, e viceversa.

Sommario. Capitolo 1 Impiego della statistica per la gestione dell azienda 1. Capitolo 2 Disponibilità e produzione delle informazioni statistiche 19

Prefazione XI Capitolo 1 Impiego della statistica per la gestione dell azienda 1 1.1 Premessa 1 1.2 Il ruolo della statistica a supporto del processo decisionale del manager 3 1.3 L impiego della statistica

Prefazione XI Capitolo 1 Impiego della statistica per la gestione dell azienda 1 1.1 Premessa 1 1.2 Il ruolo della statistica a supporto del processo decisionale del manager 3 1.3 L impiego della statistica

Il razionamento del credito

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Capitolo 2 Distribuzioni di frequenza

Edizioni Simone - Vol. 43/1 Compendio di statistica Capitolo 2 Distribuzioni di frequenza Sommario 1. Distribuzioni semplici. - 2. Distribuzioni doppie. - 3. Distribuzioni parziali: condizionate e marginali.

Edizioni Simone - Vol. 43/1 Compendio di statistica Capitolo 2 Distribuzioni di frequenza Sommario 1. Distribuzioni semplici. - 2. Distribuzioni doppie. - 3. Distribuzioni parziali: condizionate e marginali.

INDICE PREFAZIONE VII

INDICE PREFAZIONE VII CAPITOLO 1. LA STATISTICA E I CONCETTI FONDAMENTALI 1 1.1. Un po di storia 3 1.2. Fenomeno collettivo, popolazione, unità statistica 4 1.3. Caratteri e modalità 6 1.4. Classificazione

INDICE PREFAZIONE VII CAPITOLO 1. LA STATISTICA E I CONCETTI FONDAMENTALI 1 1.1. Un po di storia 3 1.2. Fenomeno collettivo, popolazione, unità statistica 4 1.3. Caratteri e modalità 6 1.4. Classificazione

Statistica inferenziale

Statistica inferenziale Popolazione e campione Molto spesso siamo interessati a trarre delle conclusioni su persone che hanno determinate caratteristiche (pazienti, atleti, bambini, gestanti, ) Osserveremo

Statistica inferenziale Popolazione e campione Molto spesso siamo interessati a trarre delle conclusioni su persone che hanno determinate caratteristiche (pazienti, atleti, bambini, gestanti, ) Osserveremo

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione