Attrattività internazionale e servizi di informazione e assistenza per i ricercatori

|

|

|

- Rosina Fiore

- 8 anni fa

- Visualizzazioni

Transcript

1 Attrattività internazionale e servizi di informazione e assistenza per i ricercatori Fondazione CRUI, 26 novembre 2013 Avv. Valentina Mayer La Tua Europa Consulenza

2 2

3 La Tua Europa - Cittadini 3

4 Il portale LA TUA EUROPA Pratico solo informazioni concrete, no linguaggio giuridico Su misura- informazioni rilevanti per profili pre-definiti. Utile- contiene consigli ed allerte, informazioni nazionali Accessibile e Interattivo navigazione facile, multilinguismo, approfondimenti, feedback, FAQs. Unico punto di accesso a tutti i servizi di informazione e assistenza (ED, ECCN, SOLVIT, YEA, EURES, EEN) 4

5 5

6 6

7 Link ai punti di informazione e contatto nazionali Link ai punti nazionali di informazione e contatto 7

8 8

9 Cos è La Tua Europa Consulenza? Dal 1996 (prima Citizens Signpost Service CSS) Network di esperti giuristi provenienti da tutti i paesi dell U Quesiti dei cittadini europei in qualsiasi lingua ufficiale dell UE sui propri diritti, prevalentemente riferiti a situazioni transfrontaliere. Risposte in meno di 1 settimana ed nella lingua ufficiale richiesta. Domande online o per telefono e risposte via o per telefono. Piu di risposte fornite nel 2011 record! 9

10 Chi si rivolge al servizio? Socio-economic category of enquirers Employed 47,3% 49,0% Unemployed, Jobseeker 16,7% 16,2% Self employed Retired Student, trainee etc 12,0% 11,9% 10,0% 10,1% 9,0% 8,6% Homemaker, not seeking employment Researcher 3,6% 2,8% 1,4% 1,4% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 10

11 Aree tematiche Enquiries by topic Social security 25,4% 24,1% Residence 21,7% 21,0% Work 14,2% 15,1% Entry procedures 11,8% 11,4% Motor-vehicles 8,7% 9,5% Taxes Studies and training Judicial rights in the EU Other consumer issues Other fundamental rights in the EU (incl. Charter) Family rights and issues (other than right of residence) Financial services Welfare benefits (non contributory) Goods (other than motor vehicles) Political rights of EU citizens 3,7% 4,3% 2,9% 3,0% 2,2% 2,7% 1,9% 2,1% 1,5% 1,7% 1,5% 1,3% 1,3% 1,3% 1,2% 1,2% 1,2% 0,7% 0,4% 0,4% ,2% Access to documents 0,2% 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 11

12 Come contattare La Tua Europa Consulenza? Tramite Europe Direct da qualsiasi località dell'ue. t.htm 12

13 Accesso via sito-web La Tua Europa Network of experienced multilingual lawyers from all EU Member States Any individual can ask questions about his/her EU rights, most often concerning cross-border situations. Replies provided within less than one week and in any official EU language. Since 1996, formerly Citizens Signpost Service CSS Enquiries can be submitted either online or by telephone, and replies are provided either by or by phone. More than replies provided in 2010 all-time high. 13

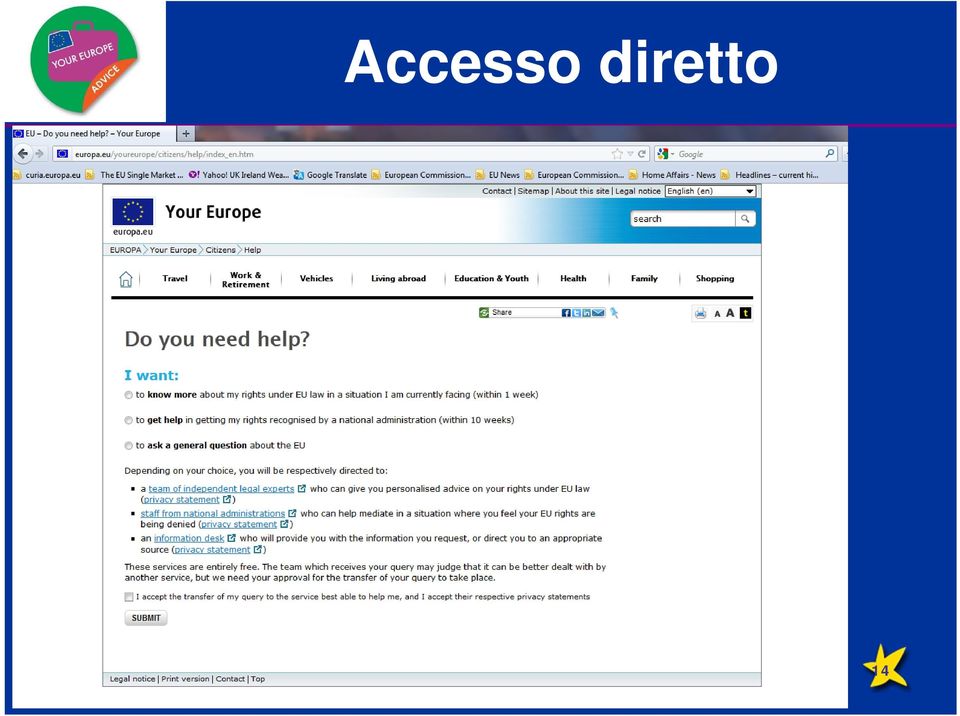

14 Accesso diretto 14

15 Domande: esempi Entro quanto tempo devo immatricolare la mia macchina se mi trasferisco in un altro paese dell'ue? Posso viaggiare in un altro paese dell'ue insieme amiomaritooamiamoglie,anchesenonhala cittadinanza europea? Posso percepire la mia pensione in un altro paese? Sono un cittadino polacco che lavora in Austria. Posso ottenere gli assegni familiari in Austria, anche se mia moglie e i miei 4 figli vivono in Polonia? 15

16 Mobilità dei ricercatori ASPETTI FISCALI 16

17 PRINCIPI Residenti: worldwide taxation principle reddito complessivo prodotto da un soggetto residente in Italia è assoggettato a tassazione in Italia a prescindere dal luogo in cui è prodotto (sia reddito nazionale sia redditi esteri). Non residenti: territorialità un soggetto non residente è assoggettato ad imposta solo sui redditi prodotti nel territorio dello Stato italiano. 17

18 PRINCIPI ESEMPIO: un soggetto residente in Italia deve dichiarare anche il compenso per una conferenza tenuta in Francia che gli sia stato pagato da un soggetto residente in Francia; un soggetto non residente che riceva un analogo compenso per una conferenza tenuta in Italia e pagata da un università italiana sarà tassato solo su tale compenso e non anche sugli altri redditi da lui posseduti nello Stato di residenza. 18

19 Sono residenti in Italia a fini fiscali coloro che per la maggior parte del periodo di imposta (183 gg. nell anno solare): sono iscritti alle anagrafi dei residenti; hanno un domicilio (art. 43, comma 1, c.c.) - centro principale di affari e interessi; OPPURE hanno la residenza (art, 43, comma 2 c.c.) - dimora abituale, centro degli interessi vitali (ad es. famiglia). 19

20 Ricercatori - Tipologie di reddito: - Lavoro dipendente - Assimilati al reddito di lavoro dipendente (borse di studio, assegni di ricerca, lavoro a progetto, etc.) - Lavoro autonomo 20

21 . BORSE DI STUDIO Le borse di studio percepite da soggetti fiscalmente residenti in Italia sono imponibili in base all art. 50, comma 1, lett. c), del Tuir che assimila ai redditi di lavoro dipendente le somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non è legato da rapporti di lavoro dipendente nei confronti del soggetto erogante. 21

22 . BORSE DI STUDIO Disciplina speciale: sono escluse da tassazione alcune borse di studio e assegni di ricerca corrisposti a soggetti residenti nonché, in alcuni casi, anche se corrisposti a soggetti non residenti (ad es. le somme corrisposte a titolo di borsa di studio dal Governo italiano a cittadini stranieri in forza di accordi e intese internazionali). 22

23 . BORSE DI STUDIO Art. 6, comma 6, legge , n. 398 : esenzione per borse di studio erogate da Università e istituti di istruzione universitaria per: frequenza a corsi di perfezionamento e scuole di specializzazione; corsi di dottorato di ricerca; svolgimento di attività di ricerca post-dottorato; frequenza di corsi di perfezionamento all estero 23

24 . IMPOSIZIONE NON RESIDENTI Art. 23 TUIR si considerano prodotti in Italia: Redditi da lavoro dipendente - luogo della prestazione Redditi assimilati a quelli di lavoro dipendente (borse di studio, assegni di ricerca) se corrisposti dallo Stato, da soggetti residenti in Italia o da stabili organizzazioni in Italia di soggetti non residenti. Redditi da lavoro autonomo luogo della prestazione 24

25 . Convenzioni per evitare la doppia imposizione Accordi internazionali bilaterali che individuano quale dei due Stati contraenti debba esercitare la propria potestà impositiva nei confronti di un soggetto residente in uno di essi che abbia maturato redditi nell altro. Oggetto: imposte sul reddito e su alcuni elementi del patrimonio, cooperazione tra amministrazioni fiscali dei due Stati contraenti. 25

26 . Ricercatori - Convenzione Italia/Francia Art. 15: I redditi di lavoro dipendente sono imponibili soltanto nello Stato di residenza a meno che: a) il beneficiario soggiorni nell'altro Stato per un periodo o periodi che oltrepassano in totale 183 giorni; b) le remunerazioni sono pagate da o per conto di un datore di lavoro residente nello stato della fonte; o c) l onere della remunerazione e' sostenuto da una stabile organizzazione che il datore di lavoro ha nello Stato della fonte. 26

27 . Ricercatori - Convenzione Italia/Francia Art. 20 Professori e ricercatori (insegnanti) Le remunerazioni percepite da un professore o da un ricercatore che soggiorna in Italia al solo fine di insegnarvi o svolgervi ricerche non sono ivi imponibili per un periodo non superiore a 2 anni. Solo se nel pubblico interesse Art. 21 Studenti Soggiorno al solo scopo di compiere studi o formazione/ somme per mantenimento, istruzione o formazione, non imponibili a meno che provenienza da fuori Italia 27

28 . Ricercatori - Convenzione Italia/Francia Art. 14 Professioni indipendenti Tassati nello Stato della fonte solo se il lavoratore vi ha una base fissa Non tutti i trattati prevedono una norma sui lavoratori autonomi (in questo caso si applica la norma sulla stabile organizzazione delle imprese) 28

29 . Convenzioni per evitare la doppia imposizione profili applicativi -Soggetto pagante in Italia può volontariamente omettere di applicare le ritenute altrimenti dovute qualora il beneficiario dimostri di poter beneficiare del regime di favore delle Convenzioni -Responsabilità amministrativa del sostituto d imposta -Soggetto non residente chiede credito di imposta o esenzione nello stato di residenza per imposte pagate in Italia 29

30 . Caso pratico Studente dottorato Univ. Catania, attività remunerate nell ambito del programma di scambio Marie Curie presso l Univ. di Zilina (Slovacchia) per meno di 183 gg. - In Slovacchia ritenuta del 19% - Richiesta applicazione della Convenzione ITA/SK -Applicazione art. 15 lavoro dipendente non soddisfa le condizioni per esenzione in ITA -Richiesta applicazione esenzione/credito imposta in ITA 30

31 . INFORMAZIONI Sito web Your Europa: Sito web Your Europe Advice: GRAZIE PER L ATTENZIONE! 31

DISCIPLINA FISCALE DELLE BORSE E DEGLI ASSEGNI DI STUDIO

DISCIPLINA FISCALE DELLE BORSE E DEGLI ASSEGNI DI STUDIO AVV. MAURIZIO VILLANI Avvocato Tributarista in Lecce componente del Consiglio dell Unione Nazionale delle Camere degli Avvocati Tributaristi www.studiotributariovillani.it

DISCIPLINA FISCALE DELLE BORSE E DEGLI ASSEGNI DI STUDIO AVV. MAURIZIO VILLANI Avvocato Tributarista in Lecce componente del Consiglio dell Unione Nazionale delle Camere degli Avvocati Tributaristi www.studiotributariovillani.it

RISOLUZIONE N. 356/E. Roma, 8 agosto 2008

RISOLUZIONE N. 356/E Roma, 8 agosto 2008 Direzione Prot.: Centrale 2005/ Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11, legge 27 luglio 2000, n. 212. Trattamento fiscale ai fini

RISOLUZIONE N. 356/E Roma, 8 agosto 2008 Direzione Prot.: Centrale 2005/ Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11, legge 27 luglio 2000, n. 212. Trattamento fiscale ai fini

RISOLUZIONE N. 109/E. Roma, 23 aprile 2009. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 109/E Roma, 23 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - Trattamento fiscale, ai fini dell Irpef e ai fini dell Irap, delle borse di studio

RISOLUZIONE N. 109/E Roma, 23 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - Trattamento fiscale, ai fini dell Irpef e ai fini dell Irap, delle borse di studio

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 154/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello art. 11, legge 27 luglio 2000 n. 212 trattamento fiscale dei compensi percepiti in Italia

RISOLUZIONE N. 154/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello art. 11, legge 27 luglio 2000 n. 212 trattamento fiscale dei compensi percepiti in Italia

RISOLUZIONE N. 151/E. Roma, 11 giugno 2009

RISOLUZIONE N. 151/E Direzione Centrale Normativa e Contenzioso Roma, 11 giugno 2009 OGGETTO: Istanza di interpello Art. 11 legge 27 luglio 2000, n. 212 - Redditi di capitale corrisposti a soggetti non

RISOLUZIONE N. 151/E Direzione Centrale Normativa e Contenzioso Roma, 11 giugno 2009 OGGETTO: Istanza di interpello Art. 11 legge 27 luglio 2000, n. 212 - Redditi di capitale corrisposti a soggetti non

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

L'Europa alla portata di tutti: informazioni e consigli per vivere, lavorare e viaggiare nell'unione europea

L'Europa alla portata di tutti: informazioni e consigli per vivere, lavorare e viaggiare nell'unione europea Avv. Ernesto Razzano L.L.M. European Law College of Europe Esperto legale per l Italia La Tua

L'Europa alla portata di tutti: informazioni e consigli per vivere, lavorare e viaggiare nell'unione europea Avv. Ernesto Razzano L.L.M. European Law College of Europe Esperto legale per l Italia La Tua

Profili fiscali dei rapporti di lavoro all estero

Profili fiscali dei rapporti di lavoro all estero Sonia Tripaldi Bologna, 15 maggio 2014 Indice degli argomenti La residenza fiscale dei lavoratori la disciplina prevista dal TUIR Analisi di alcuni documenti

Profili fiscali dei rapporti di lavoro all estero Sonia Tripaldi Bologna, 15 maggio 2014 Indice degli argomenti La residenza fiscale dei lavoratori la disciplina prevista dal TUIR Analisi di alcuni documenti

RISOLUZIONE N. 170/E. OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A.

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

Approfondimento: il trattamento fiscale e previdenziale dei rapporti di lavoro autonomo instaurati con soggetti non residenti

Approfondimento: il trattamento fiscale e previdenziale dei rapporti di lavoro autonomo instaurati con soggetti non residenti Nell ambito dell imposizione diretta il nostro ordinamento tributario stabilisce

Approfondimento: il trattamento fiscale e previdenziale dei rapporti di lavoro autonomo instaurati con soggetti non residenti Nell ambito dell imposizione diretta il nostro ordinamento tributario stabilisce

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 58/E Roma, 27 febbraio 2002 OGGETTO: Interpello n.954-130/2001. Articolo 11 della legge 27 luglio 2000, n.212. Contratto di tesoreria accentrata Cash pooling. Applicabilità del regime di

RISOLUZIONE N. 58/E Roma, 27 febbraio 2002 OGGETTO: Interpello n.954-130/2001. Articolo 11 della legge 27 luglio 2000, n.212. Contratto di tesoreria accentrata Cash pooling. Applicabilità del regime di

Restando a disposizione per l approfondimento dei casi concreti, porgiamo i migliori saluti.

DOTT. SABRINA PAGANI - PARTNER AVV. ROBERTO RESPINTI - PARTNER Milano, 18 Novembre 2014 Collaboratori coordinati e continuativi e amministratori di Società residenti all estero: trattamento fiscale degli

DOTT. SABRINA PAGANI - PARTNER AVV. ROBERTO RESPINTI - PARTNER Milano, 18 Novembre 2014 Collaboratori coordinati e continuativi e amministratori di Società residenti all estero: trattamento fiscale degli

Circolare n. 41/E. Roma, 21 luglio 2003

Circolare n. 41/E Roma, 21 luglio 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Convenzioni internazionali in materia di doppia imposizione- Tassazione delle pensioni pagate ai sensi della legislazione

Circolare n. 41/E Roma, 21 luglio 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Convenzioni internazionali in materia di doppia imposizione- Tassazione delle pensioni pagate ai sensi della legislazione

Sezione 5 - FASCE DI CONTRIBUZIONE UNIVERSITARIA

Sezione 5 - FASCE DI CONTRIBUZIONE UNIVERSITARIA L'importo dei contributi universitari è graduato in 5 fasce di contribuzione, determinate sulla base di scaglioni ISEE (Indicatore della situazione economica

Sezione 5 - FASCE DI CONTRIBUZIONE UNIVERSITARIA L'importo dei contributi universitari è graduato in 5 fasce di contribuzione, determinate sulla base di scaglioni ISEE (Indicatore della situazione economica

Azienda Pubblica della Regione Campania per il diritto allo Studio Universitario. isee. università

Azienda Pubblica della Regione Campania per il diritto allo Studio Universitario isee università ISEE Università Per la richiesta di prestazioni nell ambito del diritto allo studio universitario sono previste

Azienda Pubblica della Regione Campania per il diritto allo Studio Universitario isee università ISEE Università Per la richiesta di prestazioni nell ambito del diritto allo studio universitario sono previste

Minimi federali 2014-2015. Il giovane di serie in addestramento tecnico

Minimi federali 2014-2015 Di seguito è riportato uno schema riassuntivo degli importi lordi e netti che, ai sensi della vigente normativa come previsto dalla Legge 23/03/1981 n. 91, nonché degli accordi

Minimi federali 2014-2015 Di seguito è riportato uno schema riassuntivo degli importi lordi e netti che, ai sensi della vigente normativa come previsto dalla Legge 23/03/1981 n. 91, nonché degli accordi

Parma, 14 gennaio 2016. OGGETTO: Lavoro dipendente all estero di un pilota di aerei residente in Italia

CIRCOLARE DI STUDIO 4/2016 Parma, 14 gennaio 2016 OGGETTO: Lavoro dipendente all estero di un pilota di aerei residente in Italia La circolare esamina il trattamento fiscale dei redditi percepiti da una

CIRCOLARE DI STUDIO 4/2016 Parma, 14 gennaio 2016 OGGETTO: Lavoro dipendente all estero di un pilota di aerei residente in Italia La circolare esamina il trattamento fiscale dei redditi percepiti da una

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

IMPLICAZIONI TRIBUTARIE ITALIANE DEGLI INVESTIMENTI IN FRANCIA

IMPLICAZIONI TRIBUTARIE ITALIANE DEGLI INVESTIMENTI IN FRANCIA Milano, 6 Aprile 2011 1 AGENDA L investimento diretto in Francia mediante l apertura di una filiale (branch) Il principio della tassazione

IMPLICAZIONI TRIBUTARIE ITALIANE DEGLI INVESTIMENTI IN FRANCIA Milano, 6 Aprile 2011 1 AGENDA L investimento diretto in Francia mediante l apertura di una filiale (branch) Il principio della tassazione

Articolo 1 Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

RISOLUZIONE N. 141/E

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

Disciplina fiscale delle Borse di Studio finanziate dal FSE

A cura di Donato Dilonardo Disciplina fiscale delle Borse di Studio finanziate dal FSE 1. Premessa L art. 50, co. 1 lett. c) del TUIR, afferma che rientrano tra i redditi assimilati a quello di lavoro

A cura di Donato Dilonardo Disciplina fiscale delle Borse di Studio finanziate dal FSE 1. Premessa L art. 50, co. 1 lett. c) del TUIR, afferma che rientrano tra i redditi assimilati a quello di lavoro

RISOLUZIONE N. 119/E

RISOLUZIONE N. 119/E Direzione Centrale Normativa Roma, 22 novembre 2010 OGGETTO: interpello - articolo 11 della legge n. 212 del 2000 - IRPEF Voucher di conciliazione - DPR 22 dicembre 1986, n. 917 QUESITO

RISOLUZIONE N. 119/E Direzione Centrale Normativa Roma, 22 novembre 2010 OGGETTO: interpello - articolo 11 della legge n. 212 del 2000 - IRPEF Voucher di conciliazione - DPR 22 dicembre 1986, n. 917 QUESITO

TRATTAMENTO FISCALE DEI FINANZIAMENTI EROGATI DALLA REGIONE PER GLI INTERVENTI PREVISTI NEL PROGRAMMA MASTER AND BACK

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO FISCALE DEI FINANZIAMENTI EROGATI DALLA REGIONE PER GLI INTERVENTI PREVISTI NEL PROGRAMMA MASTER AND

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO FISCALE DEI FINANZIAMENTI EROGATI DALLA REGIONE PER GLI INTERVENTI PREVISTI NEL PROGRAMMA MASTER AND

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

RISOLUZIONE N. 76/E QUESITO

RISOLUZIONE N. 76/E Direzione Centrale Normativa e Contenzioso Roma, 24 marzo 2009 OGGETTO: IRPEF Art. 23 del D.P.R. n. 600 del 1973 - Operazioni a premio organizzate da due o più soggetti Soggetto obbligato

RISOLUZIONE N. 76/E Direzione Centrale Normativa e Contenzioso Roma, 24 marzo 2009 OGGETTO: IRPEF Art. 23 del D.P.R. n. 600 del 1973 - Operazioni a premio organizzate da due o più soggetti Soggetto obbligato

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

TOBIN TAX L IMPOSTA SULLE TRANSAZIONI FINANZIARIE

TOBIN TAX Riferimenti: - Legge 24 dicembre 2012, n. 228, art. 1, comma 491 e ss. - D.M. 21 febbraio 2013. Con la pubblicazione della L. 24 dicembre 2012, n. 228 (meglio nota come Legge stabilità 2013)

TOBIN TAX Riferimenti: - Legge 24 dicembre 2012, n. 228, art. 1, comma 491 e ss. - D.M. 21 febbraio 2013. Con la pubblicazione della L. 24 dicembre 2012, n. 228 (meglio nota come Legge stabilità 2013)

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Rimborso credito da dichiarazione più veloce per i contribuenti privi del sostituto d imposta

CIRCOLARE A.F. N. 131 del 4 Settembre 2013 Ai gentili clienti Loro sedi Rimborso credito da dichiarazione più veloce per i contribuenti privi del sostituto d imposta Gentile cliente con la presente intendiamo

CIRCOLARE A.F. N. 131 del 4 Settembre 2013 Ai gentili clienti Loro sedi Rimborso credito da dichiarazione più veloce per i contribuenti privi del sostituto d imposta Gentile cliente con la presente intendiamo

DICHIARAZIONE ANNUALE PER IL DIRITTO ALLE DETRAZIONI D IMPOSTA

Istituto Nazionale Previdenza Sociale ALLE DETRAZIONI D IMPOSTA (articolo 23 del D.P.R. 29 settembre 1973, n. 600 e successive modifiche e integrazioni) In base all art. 7, D.L. n. 70/2011 non è più obbligatorio

Istituto Nazionale Previdenza Sociale ALLE DETRAZIONI D IMPOSTA (articolo 23 del D.P.R. 29 settembre 1973, n. 600 e successive modifiche e integrazioni) In base all art. 7, D.L. n. 70/2011 non è più obbligatorio

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI Qual è l ambito di applicazione della nuova normativa previdenziale? A decorrere dal 1 gennaio 2012 sono iscritti alla Gestione

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI Qual è l ambito di applicazione della nuova normativa previdenziale? A decorrere dal 1 gennaio 2012 sono iscritti alla Gestione

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

Quali enti sono tenuti a pagare l Irap? Tutti indistintamente, sia che svolgano attività commerciale sia che non la svolgano.

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

MOBILITÀ INTERNAZIONALE PER STUDIO

MOBILITÀ INTERNAZIONALE PER STUDIO MOBILITÀ INTERNAZIONALE PER STUDIO Fin dalla sua istituzione l Università Iuav di Venezia ha sviluppato le sue attività accademiche in ambito internazionale con l intento

MOBILITÀ INTERNAZIONALE PER STUDIO MOBILITÀ INTERNAZIONALE PER STUDIO Fin dalla sua istituzione l Università Iuav di Venezia ha sviluppato le sue attività accademiche in ambito internazionale con l intento

Il REGIME FISCALE DEGLI STATI UNITI

Il REGIME FISCALE DEGLI STATI UNITI Introduzione L imposta sul reddito delle persone fisiche Residenza Fiscale Aliquote 2004 L imposta sul reddito delle persone giuridiche (corporate tax) Aliquote 2004

Il REGIME FISCALE DEGLI STATI UNITI Introduzione L imposta sul reddito delle persone fisiche Residenza Fiscale Aliquote 2004 L imposta sul reddito delle persone giuridiche (corporate tax) Aliquote 2004

RIDUZIONE CUNEO FISCALE PER LAVORO DIPENDENTE BONUS 80 EURO

RIDUZIONE CUNEO FISCALE PER LAVORO DIPENDENTE BONUS 80 EURO Riferimenti normativi; - Art. 1 DL. n. 66/2014; - Circolare Agenzia delle Entrate n. 8/E del 28.04.204 e n. 9/E del 14.05.2014; - Risoluzione

RIDUZIONE CUNEO FISCALE PER LAVORO DIPENDENTE BONUS 80 EURO Riferimenti normativi; - Art. 1 DL. n. 66/2014; - Circolare Agenzia delle Entrate n. 8/E del 28.04.204 e n. 9/E del 14.05.2014; - Risoluzione

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

OGGETTO: Risposte ai quesiti presentati in occasione del Forum lavoro del 17 marzo 2010 in materia di redditi di lavoro dipendente

RISOLUZIONE N. 26/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Risposte ai quesiti presentati in occasione del Forum lavoro del 17 marzo 2010 in materia di redditi di lavoro dipendente PREMESSA

RISOLUZIONE N. 26/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Risposte ai quesiti presentati in occasione del Forum lavoro del 17 marzo 2010 in materia di redditi di lavoro dipendente PREMESSA

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

RISOLUZIONE N. 242/E. Roma,13 giugno 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 242/E Roma,13 giugno 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Ministero Soggetti non residenti detrazioni

RISOLUZIONE N. 242/E Roma,13 giugno 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Ministero Soggetti non residenti detrazioni

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

Il Ministro dell Istruzione, dell Università e della Ricerca

Allegato n. 2 (Procedure per l iscrizione, l accesso ai risultati e lo scorrimento della graduatoria) 1. Ciascun candidato deve presentare la richiesta di partecipazione al test selettivo per l accesso

Allegato n. 2 (Procedure per l iscrizione, l accesso ai risultati e lo scorrimento della graduatoria) 1. Ciascun candidato deve presentare la richiesta di partecipazione al test selettivo per l accesso

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

Finanziare lo sviluppo con i Minibond

Finanziare lo sviluppo con i Minibond Implicazioni fiscali dello strumento Minibond Luca Luigi Tomasini dottore commercialista revisore legale STUDIO TOMASINI I vantaggi fiscali di emissione dei minibond

Finanziare lo sviluppo con i Minibond Implicazioni fiscali dello strumento Minibond Luca Luigi Tomasini dottore commercialista revisore legale STUDIO TOMASINI I vantaggi fiscali di emissione dei minibond

CASSA EDILE GENOVESE di mutualità e di assistenza Via Borzoli 61 A/B-16153 GENOVA Tel. 010/566471 Fax 010/5536117 E-mail operai@cassaedilegenovese.

CONFERIMENTO RIMBORSI - STUDIO anno scolastico 2015-2016 Possono presentare domanda i figli di lavoratori che risultino iscritti alla Cassa con almeno 600 ore lavorative, coperte da contributi, nei 12

CONFERIMENTO RIMBORSI - STUDIO anno scolastico 2015-2016 Possono presentare domanda i figli di lavoratori che risultino iscritti alla Cassa con almeno 600 ore lavorative, coperte da contributi, nei 12

Sede del soggetto e imposizione fiscale. Prof. Giuseppe D ANDREA

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Diritto tributario italiano Il trattamento fiscale dei soci residenti in Italia dopo il trasferimento di sede della società

Diritto tributario italiano Il trattamento fiscale dei soci residenti in Italia dopo il trasferimento di sede della società 7 Siegfried Mayr Dottore Commercialista in Milano Docente alla Scuola Superiore

Diritto tributario italiano Il trattamento fiscale dei soci residenti in Italia dopo il trasferimento di sede della società 7 Siegfried Mayr Dottore Commercialista in Milano Docente alla Scuola Superiore

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto)

") Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA : da quest anno la sanzione

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA : da quest anno la sanzione

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

La certificazione dei dividendi corrisposti nel 2013

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 14 GENNAIO 2014 La certificazione dei dividendi corrisposti nel 2013 Copyright 2014 Acerbi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 14 GENNAIO 2014 La certificazione dei dividendi corrisposti nel 2013 Copyright 2014 Acerbi

Dichiarazione per l inquadramento fiscale, previdenziale ed assicurativo dei collaboratori coordinati e continuativi

UNIVERSITÀ DEGLI STUDI DI SASSARI Dichiarazione per l inquadramento fiscale, previdenziale ed assicurativo dei collaboratori coordinati e continuativi Il/la sottoscritto/a nato/a il Codice Fiscale residente

UNIVERSITÀ DEGLI STUDI DI SASSARI Dichiarazione per l inquadramento fiscale, previdenziale ed assicurativo dei collaboratori coordinati e continuativi Il/la sottoscritto/a nato/a il Codice Fiscale residente

Come Il Lavoro Riguarda Suoi Sussidi

Come Il Lavoro Riguarda Suoi Sussidi 2012 Come Il Lavoro Riguarda Suoi Sussidi possibile percepire sussidi Social Security È di pensionamento o per familiari superstiti anche se si svolge un attività lavorativa.

Come Il Lavoro Riguarda Suoi Sussidi 2012 Come Il Lavoro Riguarda Suoi Sussidi possibile percepire sussidi Social Security È di pensionamento o per familiari superstiti anche se si svolge un attività lavorativa.

Università degli Studi di Modena e Reggio Emilia BANDO DI CONCORSO PER ESONERO TOTALE E/O PARZIALE TASSE E CONTRIBUTI UNIVERSITARI SOMMARIO

Art. 1 Esonero Totale - definizione Art. 2 Esonero Parziale - definizione Art. 3 Esonero totale durata Art. 4 Requisiti Università degli Studi di Modena e Reggio Emilia BANDO DI CONCORSO PER ESONERO TOTALE

Art. 1 Esonero Totale - definizione Art. 2 Esonero Parziale - definizione Art. 3 Esonero totale durata Art. 4 Requisiti Università degli Studi di Modena e Reggio Emilia BANDO DI CONCORSO PER ESONERO TOTALE

OGGETTO: Bonus Irpef. Le novità

OGGETTO: Bonus Irpef. Le novità Premessa Il bonus Irpef, contenuto nell art. 1 del D.L. n. 66/2014 (entrato in vigore il 24 aprile 2014), vale esclusivamente per il 2014, anche se il Governo ha fatto sapere

OGGETTO: Bonus Irpef. Le novità Premessa Il bonus Irpef, contenuto nell art. 1 del D.L. n. 66/2014 (entrato in vigore il 24 aprile 2014), vale esclusivamente per il 2014, anche se il Governo ha fatto sapere

Disciplina fiscale delle borse di studio

Avviso n. 1/2008 RITORNO AL FUTURO approvato con D.D. n. 376 del 09/04/2008 pubblicato sul BURP n. 58 str. del 10/04/2008 Disciplina fiscale delle borse di studio Con Decisione C(2007)5767 del 21/11/2007

Avviso n. 1/2008 RITORNO AL FUTURO approvato con D.D. n. 376 del 09/04/2008 pubblicato sul BURP n. 58 str. del 10/04/2008 Disciplina fiscale delle borse di studio Con Decisione C(2007)5767 del 21/11/2007

Risultati dei questionari di soddisfazione degli studenti al termine del Master

Risultati dei questionari di soddisfazione degli studenti al termine del Master Informazioni sul Master (Fonte: pagine informative del Portale di Ateneo e comunicazioni tutor Master) TITOLO MIEX INTERNATIONAL

Risultati dei questionari di soddisfazione degli studenti al termine del Master Informazioni sul Master (Fonte: pagine informative del Portale di Ateneo e comunicazioni tutor Master) TITOLO MIEX INTERNATIONAL

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO Legge n. 80 del 2005 (+ DAI VERSI) NORMATIVA SULLE DONAZIONI A cura del Centro Servizi per il Volontariato della provincia di Cosenza - Volontà Solidale Questo

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO Legge n. 80 del 2005 (+ DAI VERSI) NORMATIVA SULLE DONAZIONI A cura del Centro Servizi per il Volontariato della provincia di Cosenza - Volontà Solidale Questo

COMUNE CAMPIONE D ITALIA

COMUNE CAMPIONE D ITALIA Indirizzi della Giunta Comunale per il controllo della documentazione e dei requisiti soggettivi previsti dai Regolamenti di integrazione dei trattamenti pensionistici DOMANDA

COMUNE CAMPIONE D ITALIA Indirizzi della Giunta Comunale per il controllo della documentazione e dei requisiti soggettivi previsti dai Regolamenti di integrazione dei trattamenti pensionistici DOMANDA

Dichiarazione 730 per i dipendenti senza sostituto Saverio Cinieri - Dottore commercialista e pubblicista

Dichiarazione 730 per i dipendenti senza sostituto Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " FISCO Il Mod. 730/2014 può essere utilizzato anche se non si ha un sostituto d imposta

Dichiarazione 730 per i dipendenti senza sostituto Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " FISCO Il Mod. 730/2014 può essere utilizzato anche se non si ha un sostituto d imposta

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Risoluzione n. 17/E ESPOSIZIONE DEL QUESITO

Risoluzione n. 17/E Direzione Centrale Normativa e Contenzioso Roma, 29 gennaio 2003 Oggetto: Istanza di interpello Articolo 11, legge 27 luglio 2000, n. 212. Disciplina applicabile, ai fini dell Irpef,

Risoluzione n. 17/E Direzione Centrale Normativa e Contenzioso Roma, 29 gennaio 2003 Oggetto: Istanza di interpello Articolo 11, legge 27 luglio 2000, n. 212. Disciplina applicabile, ai fini dell Irpef,

RISOLUZIONE N.128/E. OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

VISITING PROFESSOR E RESEARCHER Anno 2010

VISITING PROFESSOR E RESEARCHER Anno 2010 (Compensi erogati a soggetti non residenti) Con questa nota informativa i Visiting Professor e Researcher hanno a disposizione: 1. una guida ai documenti che dovranno

VISITING PROFESSOR E RESEARCHER Anno 2010 (Compensi erogati a soggetti non residenti) Con questa nota informativa i Visiting Professor e Researcher hanno a disposizione: 1. una guida ai documenti che dovranno

DIVIDENDI, INTERESSI E ROYALTIES

DIVIDENDI, INTERESSI E ROYALTIES (Walter Andreoni) GALLERIA CIVICA D ARTE MODERNA Torino, 11 Gennaio 2006 Dividendi - In generale Tassazione in entrata (IRES, IRPEF); Tassazione in uscita (ritenuta alla

DIVIDENDI, INTERESSI E ROYALTIES (Walter Andreoni) GALLERIA CIVICA D ARTE MODERNA Torino, 11 Gennaio 2006 Dividendi - In generale Tassazione in entrata (IRES, IRPEF); Tassazione in uscita (ritenuta alla

Fiscal News N. 334. Cessione di partecipazioni estere. La circolare di aggiornamento professionale 04.12.2013. Potestà impositiva

Fiscal News La circolare di aggiornamento professionale N. 334 04.12.2013 Cessione di partecipazioni estere Potestà impositiva Categoria: Imposte dirette Sottocategoria: Varie La tassazione della plusvalenza

Fiscal News La circolare di aggiornamento professionale N. 334 04.12.2013 Cessione di partecipazioni estere Potestà impositiva Categoria: Imposte dirette Sottocategoria: Varie La tassazione della plusvalenza

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

RISOLUZIONE N.12/E. Roma, 09 febbraio 2004

RISOLUZIONE N.12/E Roma, 09 febbraio 2004 Direzione Centrale Normativa e Contenzioso Oggetto:Istanza d interpello art. 25 del DPR n. 600 del 1973 Applicabilità della ritenuta sui compensi a titolo di diritto

RISOLUZIONE N.12/E Roma, 09 febbraio 2004 Direzione Centrale Normativa e Contenzioso Oggetto:Istanza d interpello art. 25 del DPR n. 600 del 1973 Applicabilità della ritenuta sui compensi a titolo di diritto

Circolare N.123 del 25 Luglio 2013

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

YOUR EUROPE ADVICE Il servizio di consulenza giuridica del Mercato Interno

YOUR EUROPE ADVICE Il servizio di consulenza giuridica del Mercato Interno Bari, 10 e 11 ottobre 2011 I tuoi diritti in Europa: Le reti di informazione europea a servizio dei cittadini Avv. Valentina Mayer

YOUR EUROPE ADVICE Il servizio di consulenza giuridica del Mercato Interno Bari, 10 e 11 ottobre 2011 I tuoi diritti in Europa: Le reti di informazione europea a servizio dei cittadini Avv. Valentina Mayer

Circolare N. 155 del 26 Novembre 2014

Circolare N. 155 del 26 Novembre 2014 Operatori dell e-commerce - partite dal 1 ottobre le registrazioni al mini sportello unico Gentile cliente, con la presente desideriamo informarla che con il Provvedimento

Circolare N. 155 del 26 Novembre 2014 Operatori dell e-commerce - partite dal 1 ottobre le registrazioni al mini sportello unico Gentile cliente, con la presente desideriamo informarla che con il Provvedimento

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

MOBILITÀ ALL ESTERO Dott. Mila Nenova-Tsoneva

MOBILITÀ ALL ESTERO Dott. Mila Nenova-Tsoneva Seminario Confindustria Bulgaria Sofia, 18 marzo 2015 PRINCIPALI TIPI DI MOBILITÀ ALL ESTERO 1. TRASFERTA 2. TRASFERIMENTO 3. DISTACCO 4. ASSUNZIONE LOCALE

MOBILITÀ ALL ESTERO Dott. Mila Nenova-Tsoneva Seminario Confindustria Bulgaria Sofia, 18 marzo 2015 PRINCIPALI TIPI DI MOBILITÀ ALL ESTERO 1. TRASFERTA 2. TRASFERIMENTO 3. DISTACCO 4. ASSUNZIONE LOCALE

NORME PER L AMMISSIONE

Facoltà di Psicologia NORME PER L AMMISSIONE Corsi di Laurea Magistrale: Psicologia clinica e promozione della salute: persona, relazioni familiari e di comunità 120 posti Psicologia dello sviluppo e dei

Facoltà di Psicologia NORME PER L AMMISSIONE Corsi di Laurea Magistrale: Psicologia clinica e promozione della salute: persona, relazioni familiari e di comunità 120 posti Psicologia dello sviluppo e dei

CONVENZIONE USA - SVIZZERA

CONVENZIONE USA - SVIZZERA CONVENZIONE TRA LA CONFEDERAZIONE SVIZZERA E GLI STATI UNITI D'AMERICA PER EVITARE LE DOPPIE IMPOSIZIONI IN MATERIA DI IMPOSTE SUL REDDITO, CONCLUSA IL 2 OTTOBRE 1996 ENTRATA

CONVENZIONE USA - SVIZZERA CONVENZIONE TRA LA CONFEDERAZIONE SVIZZERA E GLI STATI UNITI D'AMERICA PER EVITARE LE DOPPIE IMPOSIZIONI IN MATERIA DI IMPOSTE SUL REDDITO, CONCLUSA IL 2 OTTOBRE 1996 ENTRATA

Università La Sapienza di Roma

Università La Sapienza di Roma Il principio di trasparenza. IRPEF. IRES. REGIME DELLE CFC Diritto Tributario Prof.ssa Rossella Miceli A cura di: Dott.ssa Barbara Gilardi Titolo della lezione Schema I PARTE

Università La Sapienza di Roma Il principio di trasparenza. IRPEF. IRES. REGIME DELLE CFC Diritto Tributario Prof.ssa Rossella Miceli A cura di: Dott.ssa Barbara Gilardi Titolo della lezione Schema I PARTE

Redazione a cura della Commissione Comunicazione del CPO di Napoli

Redazione a cura della Commissione Comunicazione del CPO di Napoli 83/2014 Giugno/6/2014 (*) Napoli 11 Giugno 2014 L Agenzia delle Entrate con la risoluzione n. 57 del 30 maggio 2014, ha fornito importanti

Redazione a cura della Commissione Comunicazione del CPO di Napoli 83/2014 Giugno/6/2014 (*) Napoli 11 Giugno 2014 L Agenzia delle Entrate con la risoluzione n. 57 del 30 maggio 2014, ha fornito importanti

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Enti Pubblici Aziende Regionali ISTITUTO REGIONALE JEMOLO

Enti Pubblici Aziende Regionali ISTITUTO REGIONALE JEMOLO Avviso 27 febbraio 2014 Bando per l'ammissione a 50 posti al "Corso sulla tutela europea dei diritti umani fondamentali - Nelson Mandela" BANDO

Enti Pubblici Aziende Regionali ISTITUTO REGIONALE JEMOLO Avviso 27 febbraio 2014 Bando per l'ammissione a 50 posti al "Corso sulla tutela europea dei diritti umani fondamentali - Nelson Mandela" BANDO

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

LA DOCUMENTAZIONE DELL UNIONE EUROPEA

LA DOCUMENTAZIONE DELL UNIONE EUROPEA Come ci si può documentare sull UE? Il modo più veloce per documentarsi sull UE è la consultazione del sito ufficiale dell Unione europea (http://europa.eu), dal quale

LA DOCUMENTAZIONE DELL UNIONE EUROPEA Come ci si può documentare sull UE? Il modo più veloce per documentarsi sull UE è la consultazione del sito ufficiale dell Unione europea (http://europa.eu), dal quale

Il CORSO DI ALTA FORMAZIONE PER DOCENTI DI LINGUA ITALIANA COME LINGUA STRANIERA (C.A.F.D.) 2014

2014") Il CORSO DI ALTA FORMAZIONE PER DOCENTI DI LINGUA ITALIANA COME LINGUA STRANIERA (C.A.F.D.) 2014 si svolgerà dall 8 gennaio al 27 giugno 2014 ed avrà 20 posti per cui si emanano due Bandi di concorso.

Il CORSO DI ALTA FORMAZIONE PER DOCENTI DI LINGUA ITALIANA COME LINGUA STRANIERA (C.A.F.D.) 2014 si svolgerà dall 8 gennaio al 27 giugno 2014 ed avrà 20 posti per cui si emanano due Bandi di concorso.

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI Lo studente che ritenga di trovarsi nelle condizioni economiche previste per ottenere l esenzione dal pagamento di quote parziali

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI Lo studente che ritenga di trovarsi nelle condizioni economiche previste per ottenere l esenzione dal pagamento di quote parziali

REGOLAMENTO PER L INSERIMENTO NELLE FASCE CONTRIBUTIVE A.A. 2012-2013 ART.1- DESTINATARI

REGOLAMENTO PER L INSERIMENTO NELLE FASCE CONTRIBUTIVE A.A. 2012-2013 ART.1- DESTINATARI Gli studenti iscritti ad un corso di laurea di primo livello o ad un corso di laurea specialistica/magistrale o

REGOLAMENTO PER L INSERIMENTO NELLE FASCE CONTRIBUTIVE A.A. 2012-2013 ART.1- DESTINATARI Gli studenti iscritti ad un corso di laurea di primo livello o ad un corso di laurea specialistica/magistrale o

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

RELAZIONE DI TIROCINIO/SCAMBIO

ALLEGATO VI RELAZIONE DI TIROCINIO/SCAMBIO Per consentire la raccolta di informazioni sui partecipanti alle azioni di mobilità nell ambito del Programma Leonardo da Vinci, i beneficiari dovrebbero utilizzare

ALLEGATO VI RELAZIONE DI TIROCINIO/SCAMBIO Per consentire la raccolta di informazioni sui partecipanti alle azioni di mobilità nell ambito del Programma Leonardo da Vinci, i beneficiari dovrebbero utilizzare

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

RISOLUZIONE N. 471/E QUESITO

RISOLUZIONE N. 471/E Direzione Centrale Normativa e Contenzioso Roma, 03 dicembre 2008 OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212. Persone fisiche - Disciplina dell acquisto

RISOLUZIONE N. 471/E Direzione Centrale Normativa e Contenzioso Roma, 03 dicembre 2008 OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212. Persone fisiche - Disciplina dell acquisto

La certificazione unica CUD

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

Roma, 09 settembre 2003

RISOLUZIONE N. 178/E Direzione Centrale Normativa e Contenzioso Roma, 09 settembre 2003 Oggetto: Istanza di interpello. Art. 11, legge 27 luglio 2000, n. 212. Articolo 48 del TUIR: regime tributario dei

RISOLUZIONE N. 178/E Direzione Centrale Normativa e Contenzioso Roma, 09 settembre 2003 Oggetto: Istanza di interpello. Art. 11, legge 27 luglio 2000, n. 212. Articolo 48 del TUIR: regime tributario dei

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

Donatella Ferrari. Scuola Universitaria della Svizzera Italiana (SUPSI), Lugano

, Lugano") Donatella Ferrari Scuola Universitaria della Svizzera Italiana (SUPSI), Lugano 1 Art. 3 Federalismo Cost. Fed. I Cantoni sono sovrani per quanto la loro sovranità non sia limitata dalla Costituzione federale

Donatella Ferrari Scuola Universitaria della Svizzera Italiana (SUPSI), Lugano 1 Art. 3 Federalismo Cost. Fed. I Cantoni sono sovrani per quanto la loro sovranità non sia limitata dalla Costituzione federale