Segreteria Provinciale di Cremona - Lodi - Mantova Viale Trento e Trieste, CREMONA 0372/ fax 0372/

|

|

|

- Michele Romano

- 8 anni fa

- Visualizzazioni

Transcript

1 Segreteria Provinciale di Cremona - Lodi - Mantova Viale Trento e Trieste, CREMONA 0372/ fax 0372/ LE NOVITÀ FISCALI Cremona, 20 Febbraio 2013

2 Principali novità Anche quest anno, in linea con la tradizione, sono diverse le novità fiscali intervenute rispetto all anno precedente. Le più rilevanti sono evidenziate nell elenco che segue. Verranno illustrate anche alcune circolari o risoluzioni dell Agenzia chiarificatrici di alcune fattispecie.

3 Principali novità NUOVI CASI DI ESONERO DALLA PRESENTAZIONE DELLA DICHIARAZIONE DEI REDDITI A SEGUITO DELL INTRODUZIONE DELL IMU E RIFLESSI SULLA DETERMINAZIONE DEL REDDITO RILEVANTE AL FINE DELLE DETRAZIONI QUADRO A Redditi dei terreni Inserimento di due nuove colonne da barrare nel caso di esenzione imu o coltivatore diretto IAP Inserimento di due nuovi codici di utilizzo da indicare a colonna 2 QUADRO B Redditi dei fabbricati Inserimento di una nuova colonna da barrare nel caso di esenzione imu Inserimento di due nuovi codici di utilizzo da indicare a colonna 2 Nuovo trattamento degli immobili di interesse storico e artistico

4 QUADRO C Redditi di lavoro dipendente e assimilati Inserimento casella rientro in Italia Inserimento nuovo codice per individuazione frontalieri Modifica limiti e somme agevolabili sul somme legate all incremento della produttività Modifica importo massimo detrazione su trattamento accessorio per il personale del comparto sicurezza e soccorso QUADRO D Altri redditi Rinominati i righi D3 e D5 Principali novità QUADRO E Oneri e spese Introdotta nuova franchigia su rigo E21; Nuovi soggetti beneficiari erogazioni rigo E24; Nuovi limiti di spesa e percentuale detrazione per interventi di recupero del patrimonio edilizio; abolita la possibilità di rideterminare le rate; Proroga detrazione 55%.

5 Principali novità QUADRO F rigo F1 A seguito del nuovo trattamento fiscale degli immobili di interesse storico/artistico, introdotte caselle per ricalcolo acconti 2012 QUADRO F rigo F3 Inserita colonna relativa al credito di cedolare secca; Nuovi riporti di imposte tra le eccedenze irpef (imposta sostitutiva incremento produttività ed eccedenza contributo solidarietà); QUADRO F rigo F7 Rimodulati i righi relativi alle soglie di esenzione dell addizionale comunale

; QUADRO F rigo F7 Rimodulati i righi relativi alle soglie di")

6 Principali novità MODELLO 730/3 Soppressione del rigo 12 deduzione per l abitazione principale; Inseriti righi dedicati all indicazione dei redditi fondiari non imponibili e all abitazione principale. NUOVI SOGGETTI 8 X MILLE Ammessi nuovi soggetti beneficiari della destinazione NOVITA DI PRASSI AMMINISTRATIVA Alcune circolari e risoluzioni dell Agenzia delle Entrate chiarificatrici di alcune fattispecie.

7 Casi di esonero L introduzione dell Imu ha portato all aumento dei casi di esonero della presentazione del modello. I fabbricati non locati, infatti, non sono più soggetti ad IRPEF, pertanto non confluiscono più nel reddito complessivo. Fabbricati non locati Lavoro dipendente + Fabbricati non locati TUTTAVIA, IL CONTRIBUENTE POTRA COMUNQUE PRESENTARE LA DICHIARAZIONE PER FAR VALERE EVENTUALI ONERI

8 Casi di esonero

9 Riflessi sulla determinazione del reddito di riferimento per detrazioni Gli immobili non locati, non scontando l irpef, non confluiscono più nel reddito complessivo, né nel reddito di riferimento per agevolazioni fiscali (reddito complessivo + reddito sottoposto a cedolare secca). SOGGETTO FISCALMENTE A CARICO ESEMPIO Coniuge con reddito da collaborazione 2,400 e reddito da abitazione principale 600 TOTALE REDDITO = 3, TOTALE REDDITO 2, = 3,000 > 2,840,51 non a carico TOTALE REDDITO 2, = 2,400 < 2,840,51 a carico

10 Riflessi sulla determinazione del reddito di riferimento per detrazioni Fino allo scorso anno le detrazioni erano commisurate al reddito complessivo al netto dell abitazione principale, pertanto nulla cambia. Se, invece, i redditi da fabbricati derivano da immobili non locati diversi dall abitazione principale, il reddito di riferimento risulterà inferiore. REDDITO DI RIFERIMENTO PER DETRAZIONI ESEMPIO Contribuente con reddito da lavoro dipendente 30,000 + abitazione principale r.c immobili a disposizione per un totale r.c. 1, REDDITO LAVORO 30,000 + IMMOBILI A DISP. 1,300 = 31,300 REDDITO LAVORO 30,000 + IMMOBILI A DISP. 1,300 = 30,000 Detrazione figlio 536,42 Detrazione figlio 547,46

11 RAPPORTI TRA IMU E IRPEF IMU in sostituzione di ICI IRPEF e addizionali per immobili non locati Per i redditi dei fabbricati la situazione è più semplice in quanto le casistiche riguardano generalmente i fabbricati locati, nei quali l imu si somma all irpef ed addizionali, ed i fabbricati non locati, nei quali l imu sostituisce irpef e addizionali. Per i terreni la situazione è più complessa a causa della presenza del reddito dominicale e reddito agrario. Infatti per i terreni non affittati la tassazione sul reddito agrario permane, mentre l imu sostituisce solo la tassazione sul reddito dominicale.

12 FABBRICATI: RAPPORTI TRA IMU E IRPEF IMU IMU + IRPEF e addizionali o cedolare secca FABBRICATI FABBRICATI abitazione principale e pertinenze a disposizione con utilizzi diversi locati Se l immobile è esente IMU torna ad essere imponibile IRPEF

13 FABBRICATI: RAPPORTI TRA IMU E IRPEF FABBRICATI ESENTI IMU In tutti i casi di esenzione IMU, gli immobili devono essere assoggettati alle imposte sui redditi e alle relative addizionali, se dovute. Rientrano tra i fabbricati esenti IMU, ad esempio, le seguenti tipologie di immobili: 1. Posseduti dallo stato ed altri enti pubblici 2. Utilizzati da enti non commerciali destinati esclusivamente allo svolgimento (con modalità non commerciali) di attività assistenziali, previdenziali, sanitarie, didattiche, ricettive, culturali, sportive, dell esercizio del culto, ecc. 3. Rurali ad uso strumentale ubicati nei comuni classificati montani o parzialmente montani di cui all elenco dei comuni predisposto dall istat

14 FABBRICATI: RAPPORTI TRA IMU E IRPEF RAFFRONTO TASSAZIONE IMMOBILI NON LOCATI

15 FABBRICATI: RAPPORTI TRA IMU E IRPEF RAFFRONTO TASSAZIONE IMMOBILI LOCATI

16 FABBRICATI: RAPPORTI TRA IMU E IRPEF ATTENZIONE Se la locazione di un fabbricato è relativa solo ad una parte dell anno: L imu è dovuta per tutto l anno 2012 (eventualmente saranno state applicate aliquote diverse) L IRPEF è dovuta solo in relazione alla parte dell anno in cui risulta locato (canone di locazione relativo al periodo di locazione dell immobile)

17 FABBRICATI: RAPPORTI TRA IMU E IRPEF FABBRICATI NON LOCATI Il caf calcola gli importi sui fabbricati locati Indicazione su quadro B FABBRICATI LOCATI

18 Quadro B codici di utilizzo E stato introdotto (ovvero sostituito) il codice 11*, da indicare nella colonna 2 riservata all utilizzo dell immobile, che andrà usato per l immobile utilizzato come abitazione principale, parzialmente locato in regime di libero mercato. 11 In tal caso sarà necessario effettuare la seguente operazione: quota rendita: rendita catastale x 1,05 x gg possesso x % possesso quota canone: canone x 85% x % possesso Se la quota rendita è > o = alla quota canone Se la quota rendita è < alla quota canone solo IMU IMU + IRPEF * Nel 730/2012 questo codice riguardava la pertinenza dell immobile tenuto a disposizione, che quest anno torna nel codice 9

19 Quadro B codici di utilizzo E stato introdotto (ovvero sostituito) il codice 12*, da indicare nella colonna 2 riservata all utilizzo dell immobile, che andrà usato per l immobile utilizzato come abitazione principale, parzialmente locato in regime di canone concordato. 12 In tal caso sarà necessario effettuare la seguente operazione: quota rendita: rendita catastale x 1,05 x gg possesso x % possesso quota canone: canone x 85% x % possesso Se la quota rendita è > o = alla quota canone Se la quota rendita è < alla quota canone solo IMU IMU + IRPEF * Nel 730/2012 questo codice riguardava l immobile tenuto in Italia da contribuenti che dimorano all estero, che quest anno torna nel codice 9

20 Quadro B codici di utilizzo ESEMPIO Contribuente che utilizza come abitazione principale un immobile di sua proprietà (rendita catastale 700 ) Nei mesi estivi concede in locazione una stanza del suo appartamento per 500 Quota rendita: 700 x 1,05 x 365/365 x 100/100 = 735 Quota canone: 500 x 85% x 100/100 = 425 Quota rendita > quota canone SOLO IMU

21 Quadro B codici di utilizzo E stato introdotto (ovvero sostituito) il codice 16*, da indicare nella colonna 2 riservata all utilizzo dell immobile, che andrà utilizzato per l immobile attribuito da società semplice imponibile ai fini IRPEF (fabbricati locati o esenti IMU). 16 In tal caso il reddito va riportato a colonna 1 senza indicare giorni e percentuale di possesso * Nel 730/2012 questo codice riguardava l immobile storico-artistico locato

22 Quadro B codici di utilizzo E stato introdotto il codice 17*, da indicare nella colonna 2 riservata all utilizzo dell immobile, che andrà utilizzato per l immobile attribuito da società semplice non imponibile ai fini IRPEF (fabbricati non locati o non esenti IMU). 17 In tal caso il reddito va riportato a colonna 1 senza indicare giorni e percentuale di possesso

23 Quadro B immobili di interesse storico e artistico Con la risoluzione 114/E del 31 dicembre, l Agenzia, recependo le modifiche normative introdotte dal decreto semplificazioni interviene in materia di immobili riconosciuti di interesse storico-artistico, fornendo un interpretazione pro contribuente nell ipotesi di locazione di tali immobili. In particolare, nel documento di prassi, l Amministrazione finanziaria afferma che, per determinare l imponibile di questi immobili, i valori da confrontare sono il canone annuo ridotto del 35% e la rendita catastale diminuita del 50 per cento.

24 Quadro B codici di utilizzo Come detto il codice «16» relativo agli immobili di interesse storico e artistico locati è stato soppresso e il regime agevolato è regolato dall istituzione di un nuovo codice canone, il codice 4, da utilizzare nel caso di applicazione della tassazione ordinaria se l immobile è riconosciuto di interesse storico o artistico. Ridotta del 50% 4 65% del canone In tal caso nella colonna 6 si dovrà indicare il 65% del canone di locazione percepito,

25 Quadro B codici di utilizzo su procedura fiscale Codici utilizzo accorpati Nel nuovo modello 730/2013 sono stati riuniti nell unico codice utilizzo 9 i seguenti: 11 - pertinenza di abitazione a disposizione 12 - immobile tenuto a disposizione in Italia da contribuenti che dimorano temporaneamente all estero 13 - immobile di proprietà condominiale

26 Quadro B codici di utilizzo su procedura fiscale Codici utilizzo accorpati Oltre ad accorpare i codici utilizzo precedenti sono stati modificati gli utilizzi dei codici e 16 Codice 11 da pertinenza di immobile a disposizione assume ora l indicazione di immobile adibito ad abitazione principale parzialmente locata a canone libero Codice 12 da immobile di soggetto temporaneamente all estero a immobile adibito ad abitazione principale parzialmente locato a canone concordato Codice 16 da immobile di interesse storico locato a reddito dei fabbricati attribuito da società semplice imponibile ai fini Irpef

27 Quadro B codici di utilizzo su procedura fiscale Codici utilizzo accorpati Per evitare la perdita di informazioni utili ai fini di una corretta gestione IMU e per agevolare il riporto dall anno precedente dei fabbricati con gli utilizzi precedentemente descritti è stato chiesto alle SH di creare due colonne all interno del quadro B del modello 730 che abbiamo ipotizzato di denominare: Utilizzo anno precedente (utilizzo a.p.) Utilizzo immobile (utilizzo imm.) La prima colonna avrebbe l utilità di ricordare all operatore in assenza della dichiarazione cartacea quale codice era stato utilizzato l anno precedente La seconda ha lo scopo di inserire il codice utilizzo effettivo (utilizzando gli stessi codici dello scorso anno) dell anno di imposta

28 Quadro B proroga procedura sospensione sfratti Art. 29, comma 16, del D.L. 29 dicembre 2011, n. 216, convertito dalla legge 24 febbraio 2012, n. 14 È prorogata fino al 31 dicembre 2012 la sospensione delle procedure esecutive di rilascio degli immobili (sfratti) per finita locazione nei confronti dei conduttori che si trovino nelle particolari condizioni di disagio. Agevolazione: è esclusa dal reddito imponibile del fabbricato la quota relativa al periodo per il quale ha operato la sospensione (Quadro B sez. I Colonna 7 Casi particolari : codice 6) 6 Ai fini della determinazione dell'acconto Irpef per l'anno 2013 non si tiene conto dei benefici fiscali di cui alla legge n. 9/2007

29 RAPPORTI TRA IMU E IRPEF reddito dei terreni Reddito dominicale (derivante dal semplice possesso del terreno) Reddito dei terreni Reddito agrario (derivante dall esercizio dell attività agricola) La componente del reddito derivante dal reddito dominicale, essendo già assoggettata ad IMU, non è imponibile IRPEF e addizionali, qualora il terreno non sia affittato La quota di reddito derivante dalla coltivazione del fondo, ovvero il reddito agrario, continua ad essere assoggettato ad imposte sui redditi

30 RAPPORTI TRA IMU E IRPEF reddito dei terreni Reddito dominicale NO IRPEF, SI IMU Reddito agrario Dichiarato dal possessore Reddito dominicale SI IRPEF, SI IMU Reddito agrario Dichiarato dal conduttore Tassazione terreno non affittato Tassazione terreno affittato Il terreno posseduto dal contribuente può subire una diversa tassazione a seconda della diversa modalità di utilizzo

31 RAPPORTI TRA IMU E IRPEF reddito dei terreni POSSESSO A TITOLO DI PROPRIETA Proprietà terreno non affittato NO IRPEF/addizionali su reddito dominicale SI IMU SI IRPEF/addizionali su reddito agrario rivalutato

32 RAPPORTI TRA IMU E IRPEF reddito dei terreni TERRENO CONCESSO IN AFFITTO Nel caso in cui un terreno sia concesso in affitto, la tassazione IMU del reddito dominicale non sostituisce, ma si aggiunge a quella ordinaria ai fini IRPEF. Pertanto: deve essere sottoposto a tassazione il reddito dominicale, in quanto derivante dal possesso del bene; non deve essere tassato il reddito agrario derivante dall esercizio dell attività agricola (così come avveniva in passato), dato che questo viene dichiarato dal conduttore dell immobile.

33 TERRENI: RAPPORTI TRA IMU E IRPEF TERRENI ESENTI IMU Come visto per i fabbricati, anche i terreni esenti da IMU devono essere ordinariamente assoggettati alle imposte sui redditi e relative addizionali, ove queste siano dovute. Rientrano in tale categoria i terreni: 1. Agricoli ricadenti in aree montane o di collina delimitate ai sensi dell art. 15 legge 984/77 2. Posseduti dallo stato, nonché gli immobili posseduti, nel proprio territorio, dalle regione, province, comuni, comunità montane, consorzi tra detti enti, ove non soppressi, dagli enti del ssn. destinati esclusivamente ai compiti istituzionali.

34 TERRENI: RAPPORTI TRA IMU E IRPEF IL REDDITO AGRARIO Il caf calcola l imposta sui terreni non affittati tenendo conto solo del reddito agrario In caso di terreni non affittati il contribuente indica in dichiarazione IL REDDITO DOMINICALE

35 TERRENI: SOCI DI SOCIETA SEMPLICE Nel caso di società semplici, operanti in agricoltura: La società compila il Mod. Unico/2013 società di persone indicando nel quadro RA, il reddito agrario rivalutato del terreno in conduzione e, nel caso in cui sia anche proprietaria, il reddito dominicale rivalutato; Il socio presenta il Mod. 730/2013, sulla base del prospetto di riparto rilasciato dalla società. Nel quadro A è necessario indicare separatamente: Il reddito dominicale e/o il reddito agrario imponibili ai fini IRPEF attribuiti alla società (codice utilizzo 5); Il reddito dominicale non imponibile ai fini IRPEF attribuito dalla società (codice 10)

36 TERRENI: SOCI DI SOCIETA SEMPLICE Reddito dominicale imponibile IRPEF (in genere terreni affittati o non affittati esenti IMU) 5 10 Reddito dominicale non imponibile IRPEF (in genere terreni non affittati soggetti ad IMU) Reddito agrario imponibile IRPEF

37 TERRENI: SOCI DI SOCIETA SEMPLICE Ne consegue che il contribuente socio dovrà ricevere un prospetto di riparto in cui siano indicate separatamente le componenti reddituali del terreno (reddito dominicale imponibile o non imponibile e reddito agrario). Nel caso in cui la società sia anche proprietaria del terreno assoggettato ad IMU, il contribuente dovrà compilare due righi del modello , indicando: Nel primo rigo la quota di reddito agrario imponibile ai fini IRPEF, utilizzando a colonna 2 il codice 5; Nel secondo rigo la quota di reddito dominicale non imponibile ai fini IRPEF, utilizzando a colonna 2 il codice 10. Viceversa, nel caso in cui la società sia proprietaria di un terreno esente IMU, si dovrà compilare un solo rigo, indicando sia il reddito dominicale che il reddito agrario e a colonna 2 il codice 5,

38 TERRENI: SOCI DI SOCIETA SEMPLICE ESEMPIO Il contribuente riceve dalla società un prospetto di riparto in cui vengono indicate le sue quote di spettanza di reddito dominicale e agrario riguardo un terreno di proprietà della società stessa (soggetto ad IMU). In particolare, vengono indicati i seguenti redditi: quota spettante di reddito agrario rivalutato imponibile 204; quota spettante di reddito dominicale rivalutato non imponibile 378. Il quadro A sarà così compilato:

39 TERRENI: SOCI DI SOCIETA SEMPLICE ESEMPIO

40 TERRENI: SOCI DI SOCIETA SEMPLICE Diversamente, nel caso in cui lo stesso terreno sia esente IMU, il reddito dominicale sarà imponibile IRPEF, e andrà indicato con il codice 5; pertanto, sia tale reddito che quello agrario saranno indicati nello stesso rigo

41 TERRENI: SOCI DI SOCIETA SEMPLICE Infine, nel caso in cui il terreno non sia di proprietà della società, ma condotto in affitto dalla stessa, sarà necessario indicare il solo reddito agrario (con il codice 5) e non quello dominicale.

42 TERRENI E QUADRO A: CASELLA 10 La legge di stabilità per l anno 2013, prevede che, per i periodi d imposta 2013, 2014 e 2015, il reddito dominicale e agrario siano rivalutati di un ulteriore 15%, da aggiungere alle attuali rivalutazioni dell 80% e del 70%. Invece per i terreni agricoli, nonché per quelli non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali iscritti nella previdenza agricola, la rivalutazione è pari al 5% da aggiungere alle attuali rivalutazioni dell 80% e del 70%. Di tali nuove disposizioni, si dovrà tener conto ai fini della determinazione dell acconto irpef per il E per questo che è stata introdotta una nuova colonna nel quadro A, denominata coltivatore diretto o IAP, utile per il calcolo dell acconto 2013, da parte di chi presta l assistenza fiscale.

43 REDDITI FONDIARI E PROSPETTO DI LIQUIDAZIONE Reddito di riferimento per agevolazioni fiscali (rigo 137 mod ): reddito complessivo aumentato del reddito assoggettato a cedolare secca. Reddito di riferimento per la determinazione delle detrazioni per lavoro dipendente, pensione e altri redditi, familiari a carico, canoni di locazione ed ogni altra deduzione e/o detrazione commisurata al reddito complessivo Reddito fondiario da non assoggettare ad Irpef: reddito dei fabbricati non locati in assenza di una causa di esenzione dall Imu (rigo 147 mod ) Reddito abitazione principale e pertinenze: reddito relativo all abitazione principale e sue pertinenze (rigo 148 mod )

44 Si fa presente che a decorrere dall anno 2013, gli enti previdenziali rendono disponibili i cud dei propri dipendenti e pensionati in modalità telematica. E facoltà del cittadino richiedere la trasmissione del CUD in forma cartacea.

45 Quadro C Casella Rientro in Italia Lavoratori e lavoratrici Per i lavoratori dipendenti che rientrano in Italia dall estero, in presenza dei requisiti previsti dalla legge 30 dicembre 2010, n. 238, i redditi di lavoro dipendente concorrono alla formazione del reddito complessivo nella misura del 20 per cento per le lavoratrici e del 30 per cento per i lavoratori, Per i docenti e ricercatori residenti all estero e con attività di ricerca o docenza all estero presso centri di ricerca o università per almeno due anni e che dalla data di entrata in vigore del D.L. 29 novembre 2008, n. 185 o in uno dei 5 anni successivi vengono a svolgere la loro attività in Italia e divengono fiscalmente residenti nel territorio dello Stato, i redditi di lavoro dipendente concorrono alla formazione del reddito complessivo nella misura del 10%

46 Quadro C Casella Rientro in Italia Lavoratori e lavoratrici La casella va compilata (codice 1 per lavoratori o lavoratrici e codice 2 per cervelli ) nell ipotesi particolare in cui il datore di lavoro non abbia potuto riconoscere l agevolazione e, pertanto, il contribuente intende fruirne, in presenza dei requisiti previsti dalla legge, direttamente nella dichiarazione dei redditi. In tal caso il reddito di lavoro dipendente va indicato nei righi da C1 a C3 già nella misura ridotta (al 10%, al 20% o al 30%) rispetto all importo certificato nel CUD

47 Quadro C sezione 1 In questa sezione devono essere indicati anche gli assegni corrisposti dalla Sacra Arcidiocesi ortodossa d Italia Esarcato per l Europa Meridionale e dalla Chiesa apostolica in Italia per il sostenimento totale o parziale dei propri ministri di culto.

48 Quadro C frontalieri I redditi derivanti da lavoro dipendente prestato all estero in zone di frontiera e in altri Paesi limitrofi da soggetti residenti nel territorio dello Stato concorrono a formare il reddito complessivo, per l anno 2012, per l importo eccedente euro (in precedenza la franchigia ammontava a euro) 4 Intero importo compresa la quota esente ATTENZIONE Ai fini della determinazione della misura dell acconto Irpef dovuto per l'anno 2013 non si tiene conto di tale beneficio!!

49 Quadro C detrazione comparto sicurezza Nel 2012 la misura della riduzione dell'imposta lorda, determinata sul trattamento economico accessorio corrisposto al personale del comparto sicurezza, difesa e soccorso il cui reddito complessivo di lavoro dipendente nell'anno 2011 sia stato non superiore a euro, è rideterminata nell'importo massimo di 145,75 euro (lo scorso anno ammontava a 141,90) La detrazione viene riconosciuta direttamente dal sostituto d imposta, ed indicata sul modello CUD2013 ai punti 118 e ,75

50 Detassazione per i dipendenti del settore privato Anche per il 2012 è prevista per i soli dipendenti del settore privato, con qualsiasi tipo di contratto, una tassazione agevolata di una parte del reddito. Come già per il 2011 e per i 3 anni precedenti, la detassazione è riservata, come riconosciuto dalla risoluzione 83/E/2010 e dalla Circolare 47/E/2010, emanata congiuntamente al Ministero del Lavoro e delle Politiche sociali: allo straordinario nelle sue varie forme lavoro supplementare o reso in funzione di clausola elastica all intero compenso per il lavoro notturno (e non solo alla maggiorazione) al lavoro organizzato su turni sempreché sia funzionale ad un incremento della produttività. Tale circostanza deve essere certificata dalla stessa azienda che eroga i compensi.

51 Detassazione per i dipendenti del settore privato Redditi di lavoro dipendente non superiori a 30,000 lordi (per il 2010 il limite era di 40,000 ) ESCLUSI REDDITI ASSIMILATI (ad esempio: collaboratori coordinati e continuativi, lavoratori a progetto) COMPENSI ASSOGGETTATI MAX 2,500 (per il 2011 il limite era di 6,000)

52 Quadro C - contributo di solidarietà Alcune norme, tra il 2010 ed il 2011, (in ultimo esplicate con la circolare n.4/e del 2012) hanno istituito vari contributi di solidarietà a carico di varie tipologie di contribuenti, in considerazione dell eccezionalità della situazione economica internazionale, riduzione contributo di solidarietà contributo di perequazione

53 contributo di perequazione Per i pensionati e dipendenti pubblici più che di contributo si parla di una riduzione DIPENDENTI PUBBLICI Dipendenti Pubblici con stipendio lordo superiore a nel 2011 riduzione del 5% sulla parte eccedente i sino a INCOSTITUZIONALE Dipendenti Pubblici con stipendio lordo superiore a nel 2011 riduzione del 5% sulla parte eccedente i e sino a , riduzione del 10% sulla parte eccedente i Annualità di riferimento: dal 1 gennaio 2011 e sino al 31 dicembre 2013 Questa trattenuta è relativa esclusivamente ai redditi da lavoro.

54 Determinazione contributo di solidarietà Si applica sui redditi ulteriori rispetto a quelli già assoggettati al solo contributo di perequazione per i pensionati

55 Quadro D modifiche formali Il quadro D presenta due novità puramente formali; sono stati infatti rinominati: Il rigo D3, denominato ora «redditi derivanti da attività assimilate al lavoro autonomo»; Il rigo D5, denominato ora «redditi derivanti da attività occasionale o da obblighi di fare, non fare e permettere». Rigo D3 730/2012: COMPENSI DI LAVORO AUTONOMO NON DERIVANTI DA ATTIVITA PROFESSIONALE Rigo D5 730/2012: REDDITI DIVERSI PER I QUALI È PREVISTA LA DETRAZIONE

56 Quadro E canoni di locazione sostenuti da studenti universitari A partire dal 1 gennaio 2012 è possibile portare in detrazione le spese sostenute per canoni di locazione derivanti da contratti di locazione e di ospitalità da parte degli studenti iscritti ad un corso di laurea presso un università ubicata nel territorio di uno stato membro dell Unione europea o in uno degli stati aderenti all accordo sullo spazio economico europeo.

57 Quadro E franchigia rigo E21 A decorrere dall anno 2012, il contributo applicato sui premi delle assicurazioni per la responsabilità civile per i danni causati dalla circolazione dei veicoli a motore e dei natanti, per il quale l impresa di assicurazione ha esercitato il diritto di rivalsa nei confronti del contraente, è deducibile, ai sensi dell articolo 10, comma 1, lettera e), del TUIR, dal reddito complessivo del contraente medesimo per la parte che eccede 40 euro. A colonna 2 indicare separatamente i contributi previdenziali e assistenziali versati all ente pensionistico di appartenenza

58 Quadro E rigo E24 Le persone fisiche possono dedurre dal proprio reddito complessivo, ai fini dell Irpef, le erogazioni liberali in denaro, fino all'importo di euro 1.032,91, a favore della Sacra arcidiocesi ortodossa d'italia ed Esarcato per l'europa Meridionale, dell'ente patrimoniale della Chiesa di Gesù Cristo dei Santi degli ultimi giorni, della Chiesa Apostolica in Italia. Mod. 730/1 Scheda per la destinazione dell 8 e del 5 per mille dell Irpef

59 Quadro E ristrutturazioni edilizie Con effetto dal 1 gennaio 2012, sono state messe a regime la detrazione relativa alle opere di recupero del patrimonio edilizio e la detrazione concernente le opere finalizzate al risparmio energetico. È stato introdotto nel corpo del TUIR l art. 16-bis Detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici

60 Quadro E ristrutturazioni edilizie Innalzamento della percentuale di detrazione dal 36 al 50 per cento Per le spese documentate, sostenute dal 26 giugno 2012 fino al 30 giugno 2013, relative agli interventi di cui all'articolo 16-bis, comma 1, spetta una detrazione dall'imposta lorda pari al 50 per cento, fino ad un ammontare complessivo delle stesse non superiore a euro per unità immobiliare.

61 Quadro E ristrutturazioni edilizie La novità normativa si riverbera sulla sezione III-A del quadro E; a colonna 2 «periodo 2006/2012» sarà infatti necessario indicare: Il codice 1, per le spese relative a fatture emesse dal 1 gennaio al 30 settembre 2006 (detrazione 41%) Il codice 2, per le spese relative a fatture emesse dal 1 ottobre al 31 dicembre 2006 o in data antecedente al 1 gennaio 2006 e per le spese sostenute dal 1 gennaio al 25 giugno 2012 (detrazione 36%) Il codice 3, per le spese sostenute dal 26 giugno al 31 dicembre 2012 (detrazione 50%)

62 Quadro E ristrutturazioni edilizie ESEMPIO Un contribuente, proprietario di un immobile, ha sostenuto: spese di ristrutturazione per un intervento effettuato nel 2011 per ; spese di ristrutturazione in prosecuzione dello stesso intervento effettuate nel 2012, fino al 25 giugno per ; spese di ristrutturazione in prosecuzione dello stesso intervento effettuate nel 2012, dopo il 25 giugno per Devono essere compilati due righi per l anno 2012: nel primo rigo, relativo alle spese sostenute fino al 25 giugno, l importo da portare in detrazione è di , dato dalla seguente operazione: (limite massimo) (spesa sostenuta nel 2011) nel secondo rigo, relativo alle spese sostenute dopo il 25 giugno, l importo da portare in detrazione è di , dato dalla seguente operazione: (limite massimo) (spesa complessiva sostenuta nell anno 2011 e fino al 25 giugno 2012, ricondotta nel limite massimo)

63 Quadro E ristrutturazioni edilizie ESEMPIO

64 Quadro E ristrutturazioni edilizie Obbligo per tutti i contribuenti di ripartire l importo detraibile in 10 quote annuali. Dal 2012 non è più prevista per i contribuenti di età non inferiore a 75 e 80 anni la possibilità di ripartire la detrazione, rispettivamente, in 5 o 3 quote annuali In caso di vendita dell unità immobiliare sulla quale sono stati realizzati gli interventi agevolabili, in presenza di un espresso accordo delle parti, nell atto di vendita è consentito il mantenimento delle detrazioni in capo al venditore. Rimane fermo, anche in base al disposto del comma 8 dell articolo 16-bis del TUIR, che in assenza di detto accordo la detrazione è trasferita all acquirente Estensione dell agevolazione agli interventi necessari alla ricostruzione o al ripristino dell immobile danneggiato a seguito di eventi calamitosi, se è stato dichiarato lo stato di emergenza

65 Quadro E interventi di riqualificazione energetica La detrazione fiscale del 55% è prorogata al 30 giugno Dal 1 luglio 2013 l agevolazione sarà sostituita con la detrazione fiscale del 36% prevista per le spese di ristrutturazioni edilizie La detrazione Irpef del 55 per cento è stata estesa anche alle spese per interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria

66 Quadro F, rigo F1 Il d.l. 16/2012, come abbiamo visto, ha introdotto a partire dal periodo di imposta 2012, un nuovo trattamento fiscale per gli immobili di interesse storico artistico; alla luce della nuova disciplina (riduzione forfetaria della base imponibile, in luogo della minore tra le tariffe d estimo della zona censuaria), gli acconti dovuti per il 2012 dovevano essere ricalcolati. Il ricalcolo si è reso necessario solo in presenza di immobili di interesse storico artistico locati; gli immobili di proprietà delle persone fisiche utilizzati direttamente o lasciati a disposizione sono infatti soggetti ad IMU e, per espressa disposizione normativa, esenti irpef.

67 Quadro F, rigo F1 Per monitorare il ricalcolo degli acconti, nel modello 730 sono state inserite le colonne da 7 a 10 nel rigo F1, dedicate rispettivamente all indicazione: dell ammontare del rigo «differenza» rideterminato; dell importo dell acconto irpef relativo al 2012 rideterminato; dell imponibile relativo all addizionale comunale rideterminato; dall importo dell acconto dell addizionale comunale relativo all anno 2012 rideterminato.

68 Quadro F, rigo F3 Le istruzioni alla compilazione precisano che al rigo F3, colonna 1, va riportato anche l importo di colonna 4, righi RX13 e RX17 del modello UNICO 2012, relativi rispettivamente: all eccedenza di imposta sostitutiva sull incremento di produttività all eccedenza del contributo di solidarietà per i quali non è stato chiesto il rimborso nella precedente dichiarazione.

69 Quadro F, rigo 7 E cambiata la modalità di indicazione della soglia di esenzione dell addizionale comunale, da indicare nei righi F7 (riguardo al 2012) ed F8 (riguardo al 2013), che sono stati rinominati. In particolare, sono stati creati due codici, in luogo della barratura prevista per lo scorso anno, da indicare a colonna 2: codice 1, in presenza di un esenzione non collegata con il reddito imponibile; codice 2, in presenza di altre agevolazioni.

70 Novità di prassi amministrativa Circolare 19/E del 1/6/2012 DETRAZIONE D IMPOSTA DEL 36% eliminato l obbligo di invio della comunicazione di inizio lavori al Centro Operativo di Pescara. La soppressione decorre dal 14/05/2011. L adempimento è stato sostituito con l indicazione nella dichiarazione dei redditi (sezione III B, quadro E, Mod. 730 e sezione III B, quadro RP, Mod. UNICO PF): dei dati catastali identificativi dell immobile; degli estremi di registrazione dell atto che ne costituisce titolo se i lavori sono effettuati dal detentore; degli altri dati richiesti ai fini del controllo della detrazione.

71 Novità di prassi amministrativa Circolare 19/E del 1/6/2012 DETRAZIONE D IMPOSTA DEL 36% Soppressione obbligo comunicazione per acquisto box auto pertinenziale. L Agenzia delle Entrate ha, in primo luogo, ricordato che la detrazione si applica per anno d imposta e quindi il contribuente può fruire della detrazione per i lavori iniziati nel 2011, anche nel caso in cui il contribuente non abbia provveduto ad inviare la comunicazione preventiva.

72 Novità di prassi amministrativa Circolare 19/E del 1/6/2012 DETRAZIONE D IMPOSTA DEL 36% Soppressione obbligo indicazione costo manodopera in fattura. In base a quanto precisato dalla Circolare, la soppressione dell obbligo di indicare in fattura il costo della manodopera ha effetto per le spese sostenute: nel 2011, ma in data antecedente al 14 maggio 2011; anche negli anni precedenti, considerata l applicabilità del principio del favorrei.

73 Novità di prassi amministrativa Circolare 19/E del 1/6/2012 DETRAZIONE D IMPOSTA DEL 36% Fruizione della detrazione e vendita dell immobile. La disciplina applicabile dal 17 settembre 2011 (data di entrata in vigore del decreto), prevede che le detrazioni possono essere utilizzate dal venditore oppure possono essere trasferite all acquirente persona fisica dell unità immobiliare. L accordo deve risultare dall atto di cessione.

74 Novità di prassi amministrativa Circolare 19/E del 1/6/2012 DETRAZIONE D IMPOSTA DEL 36% documentazione per interventi su parti comuni: l amministratore deve dichiarare di aver posto in essere tutti gli adempimenti e di possedere la documentazione originale titolo abilitativo ai lavori e dichiarazione sostitutiva: laddove non sia richiesto un titolo abilitativo per l inizio dei lavori, è richiesta una dichiarazione sostitutiva di atto di notorietà lavori di bonifica del terreno: detraibili solo se l intervento è collegato al rifacimento della fognatura.

75 Novità di prassi amministrativa Risoluzione 55/E del 7/6/2012 DETRAZIONE D IMPOSTA DEL 36% Incompletezza dei dati del bonifico ai fini della ritenuta d acconto La non completa compilazione del bonifico bancario/postale pregiudica, in maniera definitiva, il rispetto da parte delle banche e di Poste Italiane SPA dell obbligo di operare la ritenuta disposta dall art. 25 del DL n. 78 del 2010 all atto dell accredito del pagamento. Il contribuente deve procedere alla ripetizione del pagamento.

76 Novità di prassi amministrativa Circolare 19/E del 1/6/2012 DETRAZIONE PER SPESE SANITARIE acquisto di dispositivi medici in erboristeria le prestazioni rese dagli operatori abilitati all esercizio delle professioni elencate nel D.M. 29 marzo 2001 (esempio podologo, fisioterapista, logopedista ) spese per la frequenza di palestre acquisto di macchine ultrasuoni

77 Novità di prassi amministrativa Circolare 19/E del 1/6/2012 AGEVOLAZIONI FISCALI PER DISABILI esportazione all estero del veicolo ripartizione detrazione rate residue in caso di contribuente deceduto ippoterapia e musicoterapia

78 Novità di prassi amministrativa Circolare 19/E del 1/6/2012 DETRAZIONE PER CARICHI DI FAMIGLIA La detrazione per famiglie numerose, come disposto dal comma 1-bis, art.12, TUIR spetta in presenza di almeno quattro figli a carico per un importo pari a 1.200, a condizione che spetti anche la detrazione ordinaria per carichi di famiglia di cui al comma 1 dello stesso articolo. La circolare dispone che nel caso in cui il quarto figlio di un genitore non sia tale anche per l altro, la detrazione spetta per intero solo al primo genitore. Esempio: Il Signor Rossi e la signora Verdi hanno tre figli. Il signor Rossi ha anche un altro figlio a carico, nato da precedente matrimonio: il signor Rossi potrà usufruire per intero della ulteriore detrazione pari ad 1.200,00.

79 Novità di prassi amministrativa Circolare 19/E del 1/6/2012 MUTUO IPOTECARIO ACQUSITO ABITAZIONE PRINCIPALE: SPESE NOTARILI Gli oneri accessori sono detraibili secondo il principio di cassa e, pertanto, la detrazione deve essere fruita nell anno in cui gli stessi sono sostenuti. Nel caso di deposito di denaro da parte del notaio, questo può emettere la fattura entro 60 giorni dalla data di costituzione del deposito, quindi la fattura potrebbe essere emessa anche in un anno successivo. Esempio: Un contribuente il 30 novembre 2012 stipula il mutuo ipotecario per l abitazione principale e corrisponde al notaio una somma in deposito per l onorario e le spese da sostenere in nome e per conto. La fattura viene emessa il 23 gennaio 2013: anche se la fattura è emessa nel 2013, il contribuente potrà comunque fruire della detrazione del 19% per le spese relative all onorario del notaio nell anno in cui è stato costituito il deposito (periodo d imposta 2012).

80 Novità di prassi amministrativa Circolare 19/E del 1/6/2012 DEDUCIBILITA BUONI LAVORO (VOUCHER) I contributi previdenziali per detti buoni lavoro, pari al 13% del valore nominale del voucher, sono a totale carico del committente e pertanto sarà questo soggetto a poterli considerare nella propria dichiarazione quale onere deducibile.

81 GRAZIE PER L ATTENZIONE!

Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013

Roma, 26 marzo 2013") Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013 RAPPORTO TRA IMU E IRPEF EFFETTI SUI REDDITI DEI TERRENI E DEI FABBRICATI RAPPORTO IMU -IRPEF REDDITI FONDIARI

Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013 RAPPORTO TRA IMU E IRPEF EFFETTI SUI REDDITI DEI TERRENI E DEI FABBRICATI RAPPORTO IMU -IRPEF REDDITI FONDIARI

Oggetto: LE NOVITÀ DEL MODELLO 730/13

Villadose, 19 aprile 2013 Ai gentili Clienti Loro sedi Oggetto: LE NOVITÀ DEL MODELLO 730/13 Da una prima valutazione generale, possiamo affermare che la dichiarazione dei redditi 2013, per quanto concerne

Villadose, 19 aprile 2013 Ai gentili Clienti Loro sedi Oggetto: LE NOVITÀ DEL MODELLO 730/13 Da una prima valutazione generale, possiamo affermare che la dichiarazione dei redditi 2013, per quanto concerne

Roma, 22 Gennaio 2013. Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI. Circolare n. 05/2013

Roma, 22 Gennaio 2013 Prot. n. 58/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 05/2013 Oggetto: nuovo Modello 730/2013, redditi 2012: principali caratteristiche Con il provvedimento

Roma, 22 Gennaio 2013 Prot. n. 58/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 05/2013 Oggetto: nuovo Modello 730/2013, redditi 2012: principali caratteristiche Con il provvedimento

Il punto di pratica professionale. Novità modello 730/2013: come cambiano le modalità di compilazione della dichiarazione

Il punto di pratica professionale Novità modello 730/2013: come cambiano le modalità di compilazione della dichiarazione a cura di Carlo Cavalleri e Sergio Deangelis Consulenti del Lavoro in Genova Da

Il punto di pratica professionale Novità modello 730/2013: come cambiano le modalità di compilazione della dichiarazione a cura di Carlo Cavalleri e Sergio Deangelis Consulenti del Lavoro in Genova Da

Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012

Roma, 9 marzo 2012") Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012 Le principali novità di quest anno Cedolare secca sulle locazioni Immobili di interesse storico-artistico

Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012 Le principali novità di quest anno Cedolare secca sulle locazioni Immobili di interesse storico-artistico

BREVE GUIDA ALLE NOVITA 730/2013 REDDITI 2012

BREVE GUIDA ALLE NOVITA 730/2013 REDDITI 2012 L IMU sostituisce, per la componente immobiliare, l Irpef e le relative addizionali in riferimento ai redditi fondiari relativi ai beni locati. Sono comunque

BREVE GUIDA ALLE NOVITA 730/2013 REDDITI 2012 L IMU sostituisce, per la componente immobiliare, l Irpef e le relative addizionali in riferimento ai redditi fondiari relativi ai beni locati. Sono comunque

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI. Dott.ssa Raffaella Sponsillo

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI Dott.ssa Raffaella Sponsillo IRPEF (D.P.R. 22 DICEMBRE 1986 N. 917) DEFINIZIONE: IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CARATTERISTICHE: IMPOSTA

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI Dott.ssa Raffaella Sponsillo IRPEF (D.P.R. 22 DICEMBRE 1986 N. 917) DEFINIZIONE: IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CARATTERISTICHE: IMPOSTA

Mod. 730/2013: quadro B e codici utilizzo

Mod. 730/2013: quadro B e codici utilizzo Come noto, l'imu sostituisce, in caso di immobili non locati, l'irpef e relative addizionali riguardanti i redditi fondiari. Il Mod. 730/2013, è stato di conseguenza

Mod. 730/2013: quadro B e codici utilizzo Come noto, l'imu sostituisce, in caso di immobili non locati, l'irpef e relative addizionali riguardanti i redditi fondiari. Il Mod. 730/2013, è stato di conseguenza

APPROVAZIONE MODELLO PER L ANNO 2012

APPROVAZIONE MODELLO PER L ANNO 2012 Con i provvedimenti dell Agenzia delle entrate 15.1.2013 e 4.3.2013 è stato approvato in via definitiva (rettifiche comprese), il modello 730/2013 per l adempimento

APPROVAZIONE MODELLO PER L ANNO 2012 Con i provvedimenti dell Agenzia delle entrate 15.1.2013 e 4.3.2013 è stato approvato in via definitiva (rettifiche comprese), il modello 730/2013 per l adempimento

Modello 730 Istruzioni per la compilazione 2014

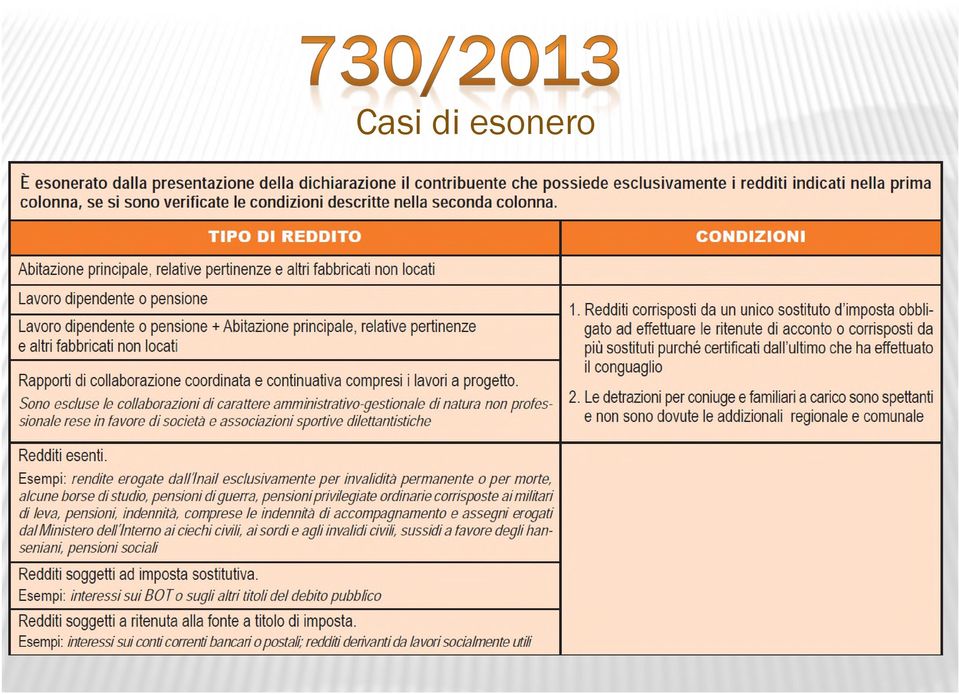

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

Modello 730/2015 novità

Modello 730/2015 novità Saverio Cinieri Dottore Commercialista Revisore Contabile Giornalista pubblicista Agg. 24/03/2015 1 Principali riferimenti normativi Provvedimento del Direttore dell Agenzia delle

Modello 730/2015 novità Saverio Cinieri Dottore Commercialista Revisore Contabile Giornalista pubblicista Agg. 24/03/2015 1 Principali riferimenti normativi Provvedimento del Direttore dell Agenzia delle

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII - N. 2/ 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII - N. 2/ 2013 730/2013: le novità Come ogni anno, anche il modello 730/2013 presenta alcune significative novità.

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII - N. 2/ 2013 730/2013: le novità Come ogni anno, anche il modello 730/2013 presenta alcune significative novità.

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

Centro di Assistenza Fiscale Dipendenti e Pensionati. Modello 730/2015 LE PRINCIPALI NOVITA'

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

RISOLUZIONE N. 74/E ESPOSIZIONE DEL QUESITO

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

Modello730/2014: analisi delle principali novità

A cura di Celeste Vivenzi Modello730/2014: analisi delle principali novità Premessa generale E' stato approvato dall'agenzia delle Entrate con un provvedimento del 15 gennaio 2014 il nuovo Modello 730

A cura di Celeste Vivenzi Modello730/2014: analisi delle principali novità Premessa generale E' stato approvato dall'agenzia delle Entrate con un provvedimento del 15 gennaio 2014 il nuovo Modello 730

Comunicazioni e documenti da conservare

I chiarimenti dell Agenzia in materia di detrazione delle spese per recupero edilizio/risparmio energetico (circolare n. 19/2012 Agenzia delle Entrate) Con la circolare n. 19/E del 01.06.2012 l Agenzia

I chiarimenti dell Agenzia in materia di detrazione delle spese per recupero edilizio/risparmio energetico (circolare n. 19/2012 Agenzia delle Entrate) Con la circolare n. 19/E del 01.06.2012 l Agenzia

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

INDICE. Sezione Prima - INTRODUZIONE. Sezione Seconda - NOVITÀ DEL MODELLO CUD 2014

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra IMU e imposte sui redditi - chiarimenti

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

ESEMPIO COMPLETO DI COMPILAZIONE

ESEMPIO COMPLETO DI COMPILAZIONE Si riporta un esempio completo di compilazione del Mod. 730/2016 e del Mod. 730-3/2016, comprensivo dei calcoli a cura di chi presta assistenza fiscale (nel caso specifico,

ESEMPIO COMPLETO DI COMPILAZIONE Si riporta un esempio completo di compilazione del Mod. 730/2016 e del Mod. 730-3/2016, comprensivo dei calcoli a cura di chi presta assistenza fiscale (nel caso specifico,

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate a cura Federico Gavioli L Agenzia delle Entrate, con la risoluzione n. 181 del 29 aprile 2008 è nuovamente

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate a cura Federico Gavioli L Agenzia delle Entrate, con la risoluzione n. 181 del 29 aprile 2008 è nuovamente

CAPITOLO II GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA

GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA CAPITOLO II GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA SOMMARIO 1. Interessi passivi dipendenti da mutui

GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA CAPITOLO II GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA SOMMARIO 1. Interessi passivi dipendenti da mutui

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

RISOLUZIONE N.55/E QUESITO

RISOLUZIONE N.55/E Roma, 7 giugno 2012 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Incompletezza dei dati del bonifico

RISOLUZIONE N.55/E Roma, 7 giugno 2012 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Incompletezza dei dati del bonifico

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

Soggetto interessato. Intestazione documento di spesa

Fiscal News La circolare di aggiornamento professionale N. 319 03.12.2015 Bonus ristrutturazione: detrazione fiscale delle spese Categoria: Irpef Sottocategoria: Detrazione 36% La detrazione fiscale delle

Fiscal News La circolare di aggiornamento professionale N. 319 03.12.2015 Bonus ristrutturazione: detrazione fiscale delle spese Categoria: Irpef Sottocategoria: Detrazione 36% La detrazione fiscale delle

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

News per i Clienti dello studio

News per i Clienti dello studio N.44 del 12 Marzo 2013 Ai gentili clienti Loro sedi Recupero edilizio e riqualificazione energetica: per la maxi detrazione pagamenti entro il 30.06.2013 Gentile cliente,

News per i Clienti dello studio N.44 del 12 Marzo 2013 Ai gentili clienti Loro sedi Recupero edilizio e riqualificazione energetica: per la maxi detrazione pagamenti entro il 30.06.2013 Gentile cliente,

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO. A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012 1 MANOVRA CORRETTIVA 2011 (ARTICOLO 26 D.L. N. 98/2011 CONVERTITO IN L. N. 111/2011) Per l

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012 1 MANOVRA CORRETTIVA 2011 (ARTICOLO 26 D.L. N. 98/2011 CONVERTITO IN L. N. 111/2011) Per l

INFORMATIVE NOVITÀ DEL MOD. 730: QUADRO E, SEZIONI DA II A VI

Servizio SEAC S.p.A. - Trento - Via Solteri, Internet: www.seac.it - E-mail: info@seac.it Tel. 06 05 - Fax 06/056 06 febbraio 05 Informativa n. NOVITÀ DEL MOD. 0: QUADRO E, SEZIONI DA II A VI Nella presente

Servizio SEAC S.p.A. - Trento - Via Solteri, Internet: www.seac.it - E-mail: info@seac.it Tel. 06 05 - Fax 06/056 06 febbraio 05 Informativa n. NOVITÀ DEL MOD. 0: QUADRO E, SEZIONI DA II A VI Nella presente

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Circolare N. 79 del 27 Maggio 2015

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

CIRCOLARE N. 20/E. Roma, 13 maggio 2011. Oggetto: IRPEF Risposte a quesiti. Direzione Centrale Normativa

CIRCOLARE N. 20/E Roma, 13 maggio 2011 Direzione Centrale Normativa Oggetto: IRPEF Risposte a quesiti Agenzia delle Entrate - Direzione Centrale Normativa - Ufficio Redditi Fondiari e di Lavoro Via Cristoforo

CIRCOLARE N. 20/E Roma, 13 maggio 2011 Direzione Centrale Normativa Oggetto: IRPEF Risposte a quesiti Agenzia delle Entrate - Direzione Centrale Normativa - Ufficio Redditi Fondiari e di Lavoro Via Cristoforo

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

Oggetto: 730 senza sostituto casi particolari e Colf & badanti

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

Circolare N. 72 del 14 Maggio 2015. Modello Unico PF/2015: inizia la raccolta documenti

Circolare N. 72 del 14 Maggio 2015 Modello Unico PF/2015: inizia la raccolta documenti Soggetti interessati Sono obbligati alla presentazione della dichiarazione dei redditi (Mod. Unico PF 2015) i contribuenti

Circolare N. 72 del 14 Maggio 2015 Modello Unico PF/2015: inizia la raccolta documenti Soggetti interessati Sono obbligati alla presentazione della dichiarazione dei redditi (Mod. Unico PF 2015) i contribuenti

Le novità dei modello UNICO 2013. DC SAC Modulistica Agenzia delle entrate

Le novità dei modello UNICO 2013 DC SAC Modulistica Agenzia delle entrate Le novità del modello UNICO 2013 Persone fisiche Fascicolo 1 ARGOMENTI PRINCIPALI Tra le principali novità del modello Unico PF

Le novità dei modello UNICO 2013 DC SAC Modulistica Agenzia delle entrate Le novità del modello UNICO 2013 Persone fisiche Fascicolo 1 ARGOMENTI PRINCIPALI Tra le principali novità del modello Unico PF

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

IMU ed imposte sui redditi

I Dossier Fiscali IMU ed imposte sui redditi I chiarimenti dell Agenzia delle Entrate (C.M. 5/E/2013) SOMMARIO IMU ed imposte sui redditi... 3 IMU in sostituzione dell IRPEF Effetti sui singoli redditi...

I Dossier Fiscali IMU ed imposte sui redditi I chiarimenti dell Agenzia delle Entrate (C.M. 5/E/2013) SOMMARIO IMU ed imposte sui redditi... 3 IMU in sostituzione dell IRPEF Effetti sui singoli redditi...

DAL CALCOLO DELL IMPOSTA AL CONGUAGLIO

DAL CALCOLO DELL IMPOSTA AL CONGUAGLIO IL MODELLO 730-3: La STRUTTURA e i DATI IDENTIFICATIVI. Le sezioni del prospetto di liquidazione 730-3 Il risultato dell elaborazione dei dati esposti nel modello

DAL CALCOLO DELL IMPOSTA AL CONGUAGLIO IL MODELLO 730-3: La STRUTTURA e i DATI IDENTIFICATIVI. Le sezioni del prospetto di liquidazione 730-3 Il risultato dell elaborazione dei dati esposti nel modello

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Fiscal News N. 83. Bonus mobili con tetto a 10.000. La circolare di aggiornamento professionale 20.03.2014

Fiscal News La circolare di aggiornamento professionale N. 83 20.03.2014 Bonus mobili con tetto a 10.000 Categoria: Irpef Sottocategoria: Detrazione 36% La detrazione fiscale al 50% (in 10 anni) per l'acquisto

Fiscal News La circolare di aggiornamento professionale N. 83 20.03.2014 Bonus mobili con tetto a 10.000 Categoria: Irpef Sottocategoria: Detrazione 36% La detrazione fiscale al 50% (in 10 anni) per l'acquisto

Settore: IMPOSTE SUI REDDITI Oggetto: Indicazione dell ICI dovuta per il 2006 nel Mod. 730/2007 Riferimenti: Istruzioni Modello 730/2007

Servizio INFORMATIVA 730 INFORMATIVA N. 18 Prot. 2279 DATA 15.03.2007 Settore: IMPOSTE SUI REDDITI Oggetto: Indicazione dell ICI dovuta per il 2006 nel Mod. 730/2007 Riferimenti: Istruzioni Modello 730/2007

Servizio INFORMATIVA 730 INFORMATIVA N. 18 Prot. 2279 DATA 15.03.2007 Settore: IMPOSTE SUI REDDITI Oggetto: Indicazione dell ICI dovuta per il 2006 nel Mod. 730/2007 Riferimenti: Istruzioni Modello 730/2007

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel quadro RP, ci sono anche gli interessi passivi sui mutui

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel quadro RP, ci sono anche gli interessi passivi sui mutui

Le novità del modello 730/2015

Le novità del modello 730/2015 16 aprile 2015 Relatore: Dott.ssa Stefania Signetti Servizio: Nome servizio Pag. 1 Modello 730-3 e modello pre-compilato 2 Frontespizio- stato civile 3 Frontespizio dati

Le novità del modello 730/2015 16 aprile 2015 Relatore: Dott.ssa Stefania Signetti Servizio: Nome servizio Pag. 1 Modello 730-3 e modello pre-compilato 2 Frontespizio- stato civile 3 Frontespizio dati

Fiscal News N. 146. La gestione degli immobili esteri in UNICO 2014. La circolare di aggiornamento professionale 21.05.2014.

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Novità del modello 730/2012 redditi 2011

Novità del modello 730/2012 redditi 2011 A cura del dott. Andrea Baratta Frontespizio e Familiari a carico E stata introdotta una casella denominata situazioni particolari per evidenziare particolari condizioni

Novità del modello 730/2012 redditi 2011 A cura del dott. Andrea Baratta Frontespizio e Familiari a carico E stata introdotta una casella denominata situazioni particolari per evidenziare particolari condizioni

ICI - IMU - DIFFERENTI MOLTIPLICATORI

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

CIRCOLARE N. 8/E. OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

MODELLO 730-3 redditi 2013

LUBSAL0 LUBRANO DI DIEGO SALVATORE MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. Impegno ad informare il contribuente di eventuali comunicazioni

LUBSAL0 LUBRANO DI DIEGO SALVATORE MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. Impegno ad informare il contribuente di eventuali comunicazioni

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

Ristrutturazione: la documentazione delle spese

Fiscal Adempimento La circolare di aggiornamento professionale N. 40 17.11.2014 Ristrutturazione: la documentazione delle spese Categoria: Irpef Sottocategoria: Detrazione 36% Come noto per fruire della

Fiscal Adempimento La circolare di aggiornamento professionale N. 40 17.11.2014 Ristrutturazione: la documentazione delle spese Categoria: Irpef Sottocategoria: Detrazione 36% Come noto per fruire della

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

Modello 730 integrativo. di pagine 1 1 COGNOME NOME CODICE FISCALE

AGENZIA DELLE ENTRATE MOD. 730-2 PER IL C.A.F. O PER IL PROFESSIONISTA ABILITATO REDDITI 2014 Modello 730 integrativo RICEVUTA DELL AVVENUTA CONSEGNA DELLA DICHIARAZIONE MOD. 730 E DELLA BUSTA CONTENENTE

AGENZIA DELLE ENTRATE MOD. 730-2 PER IL C.A.F. O PER IL PROFESSIONISTA ABILITATO REDDITI 2014 Modello 730 integrativo RICEVUTA DELL AVVENUTA CONSEGNA DELLA DICHIARAZIONE MOD. 730 E DELLA BUSTA CONTENENTE

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

CORSO PAGHE E CONTRIBUTI: IL MODELLO 730

CORSO PAGHE E CONTRIBUTI: IL MODELLO 730 ORE TOTALI: 30 Turni al mattino o pomeriggio per 4 ore al giorno OBIETTIVO: il corso ha come obiettivo quello di fornire le conoscenze e le competenze professionali

CORSO PAGHE E CONTRIBUTI: IL MODELLO 730 ORE TOTALI: 30 Turni al mattino o pomeriggio per 4 ore al giorno OBIETTIVO: il corso ha come obiettivo quello di fornire le conoscenze e le competenze professionali

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale