I Fondamentali di Controllo di Gestione. Parte III

|

|

|

- Evaristo Olivieri

- 8 anni fa

- Visualizzazioni

Transcript

1 I Fondamentali di Controllo di Gestione Parte III

2 LA CONTABILITA ANALITICA

3 IL CONTROLLO DI GESTIONE LA CONTABILITA ANALITICA IL BUDGET LE VARIANTI I REPORT

4 L'IMPRESA HA L'ESIGENZA DI DETERMINARE CON UNA PERIODICITA' INFRANNUALE LE SITUAZIONI RAGGIUNTE ALLO SCOPO DI ACCERTARE SE I RISULTATI SONO IN LINEA CON GLI OBIETTIVI I RISULTATI NON SONO IN LINEA CON GLI OBIETTIVI RICONDURRE I PROCESSI IN LINEA CON I PIANI REVISIONARE I PIANI

5 CONTABILITA' ANALITICA STRUMENTO GESTIONALE a disposizione dell' ALTA DIREZIONE per assicurare che le risorse siano impiegate nel modo più EFFICIENTE ed EFFICACE per il conseguimento degli OBIETTIVI definiti nei PIANI e nei PROGRAMMI

6 LA VALUTAZIONE DELLA SITUAZIONE RAGGIUNTA FASE ESTREMAMENTE IMPORTANTE DEL PROCESSO DIREZIONALE

7 FINALITA' DELLA CONTABILITA' ANALITICA 1 VALUTAZIONE DEI RISULTATI ECONOMICI CONSEGUITI nel TEMPO DETERMINAZIONE dei RISULTATI ECONOMICI INFRANNUALI nello SPAZIO CONTROLLO della REDDITIVITA' di AREE STRATEGICHE D' AFFARI, PRODOTTI, CANALI di VENDITA 2 SUPPORTO ALLE DECISIONI 3 CONTROLLO DEI COSTI, DEI RICAVI E DELL'EFFICIENZA 4 DETERMINAZIONE DEI COSTI DI PRODOTTO

8 CONTABILITA GENERALE CONTABILITA ANALITICA RICAVI E COSTI SONO CLASSIFICATI SECONDO LA LORO RICAVI E COSTI SONO CLSSSIFICATI SECONDO LA LORO NATURA DESTINAZIONE RICAVI di VENDITA COSTI di ACQUISTO COSTI di PERSONALE COSTI di ENERGIA SECONDO L'OGGETTO D ANALISI

9 COSTO CONT. GENERALE CONT. ANALITICA ACQUISTO di FATTORI PRODUTTIVI IMPIEGO DI FATTORI a SCOPO PRODUTTIVO COSTO dei FATTORI COSTO dei PRODOTTI

10 CONTABILITA GENERALE CONTABILITA ANALITICA GENERALE SOLO SCAMBI tra IMPRESA E TERZI IN RITARDO LOGICA ANNUALE ANALITICA SCAMBI INTERNI L'IMPRESA TEMPESTIVA INFRANNUALE

11 CLASSIFICAZIONE DEI COSTI SPECIALI VARIABILI COMUNI FISSI DISCREZIONALI NON DISCREZIONALI REALI EFFETTIVI IPOTETICI FIGURATIVI

12 COSTI SPECIALI COSTI COMUNI CAPACITA' DI MISURARE IN MODO OGGETTIVO LA QUANTITA' DI FATTORE IMPIEGATA RIPARTIZIONE IN MODO SOGGETTIVO DELLA QUANTITA' DI FATTORE IMPIEGATA ATTRIBUZIONE DIRETTA AL CENTRO O PRODOTTO IMPUTAZIONE AL CENTRO O PRODOTTO

13 COSTI VARIABILI COSTI FISSI VARIANO IN PROPORZIONE AL VARIARE DEI VOLUMI PRODUTTIVI O DI VENDITA O ALTRI VOLUMI RESTANO IMMUTATI NONOSTANTE LE VARIAZIONI DEI VOLUMI PRODUTTIVI O DI VENDITA O DI ALTRI VOLUMI

14 COSTI DISCREZIONALI COSTI NON DISCREZIONALI INFLUENZABILI DALLE DECISIONI DEL RESPONSABILE DEL CENTRO NON INFLUENZABILI

15 COSTI REALI COSTI IPOTETICI RELATIVI A PROCESSI REALMENTE EFFETTUATI RELATIVI A PROCESSI CHE NON HANNO AVUTO MANIFESTAZIONE MA CHE SI SONO IPOTIZZATI (COSTO STANDARD)

16 COSTO STANDARD PREVISTO IN CONDIZIONI di NORMALE EFFICIENZA ( PONDERAZIONE, SEMPLIFICAZIONE, MEDIA, STANDARDIZZAZIONE) OBIETTIVO

17 COSTI EFFETTIVI COSTI FIGURATIVI RELATIVI A FENOMENI DI EFFETTIVA MANIFESTAZIONE RELATIVI A FENOMENI CHE NON HANNO AVUTO UN EFFETTIVA MANIFESTAZIONE (AFFITTI FIGURATIVI, AMMORTAMENTI RETRIBUZIONE DELL IMPRENDITORE)

18 I SISTEMI DI COLLEGAMENTO TRA : LA CONTABILITA' GENERALE LA CONTABILITA' ANALITICA SISTEMI DIVISI SISTEMA INTEGRATO SISTEMA EXTRACONTABILE COLLEGATO

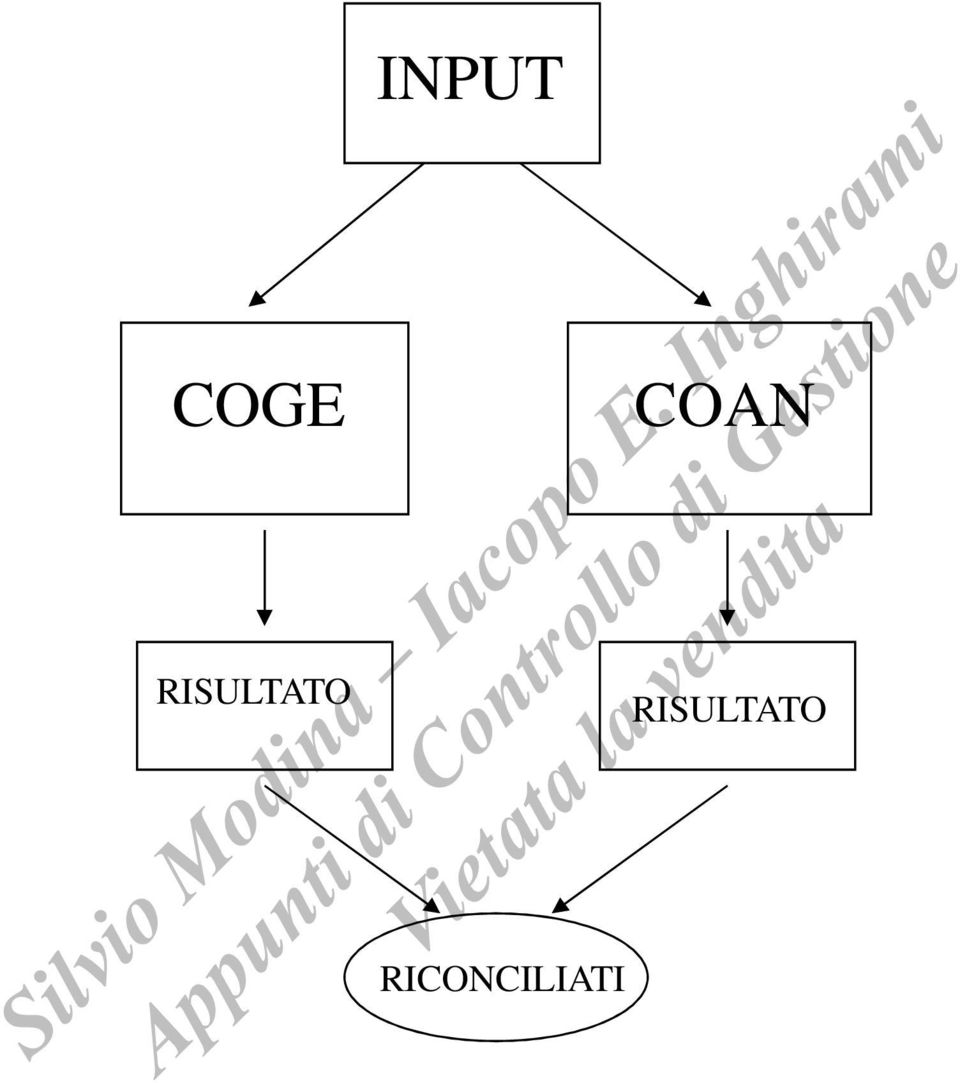

19 INPUT COGE COAN RISULTATO RISULTATO RICONCILIATI

20 DOPPIO INPUT INPUT CO.GE. INPUT CO. AN. CO. AN. CO. GE. INPUT SOTTOSISTEMI CO.GE. CO.AN.

21 SISTEMA RETRIBUTIVO RILEVAZIONE PRESENZE INPUT ANAGRAFE DIPENDENTI (CDR, FUNZIONE) OUTPUT SPECIFICI PER ISTITUTI PREVIDENZIALI CEDOLINI PAGA STATISTICHE PERSONALE ECC. SOTTOSISTEMA PAGHE e CONTRIBUTI COSTO LAVORO CONSUNTIVO COSTO LAVORO STANDARD FLUSSI DI USCITA VERSO CONTABILITA' ANALITICA DIPENDENTI INPS INAIL LIQUIDAZIONI CONTABILITA' GENERALE STIPENDI CONTRIBUTI DIPENDENTI c/transitorio LIQUIDAZIONI QUOTA TFR COSTI CONSUNTIVI LAVORO COSTI STANDARD per centro/mansione VARIANTI PREZZO LAVORO

22 ATTRIBUZIONE PRIMARIA ATTRIBUZIONE SECONDARIA o RIATTRIBUZIONE o RIBALTAMENTI

23 ATTRIBUZIONE PRIMARIA MANUALE AUTOMATICA Anche per più centri inserendo l importo Inserendo le percentuali e i centri Da inserire A VALORE PERCENTUALE QUANTITA AGGANCIO - Conto CoGe-CdR - Articolo-CdR - Fornitore-CdR (un solo CdR) -In base a tabelle -Da inserire o da reperire in apposito archivio Prezzi di Trasferimento

24 Metodica dei ribaltamenti Procedura con la quale i costi attribuiti ad un centro di attività vengono trasferiti ai centri produttivi Si possono controllare le performance dei centri ausiliari o comuni (centro servizi, manutenzioni, collaudo, direzione produzione, ecc.)

25 CdR CdR CdR RIBALTAMENTI A VALORE (saldo o per natura o per tipologia di registrazione) IN PERCENTUALE (da apposita tabella) A QUANTITA (con inserimento manuale o da archivio) Prezzi di Trasferimento

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

l acquisizione e l utilizzo di risorse scarse contabilità dei costi contabilità industriale contabilità analitica economico-quantitative

Analisi dei Costi La gestione implica l acquisizione e l utilizzo di risorse scarse, e dunque, costose. L analisi dei costi, è un momento fondamentale del sistema del controllo di gestione con l'espressione

Analisi dei Costi La gestione implica l acquisizione e l utilizzo di risorse scarse, e dunque, costose. L analisi dei costi, è un momento fondamentale del sistema del controllo di gestione con l'espressione

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Analisi dei costi e contabilità industriale

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

EASY SHARE FINANCE S.r.l.

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

Contabilità generale e contabilità direzionale. Definizioni e distinzioni

Contabilità generale e contabilità direzionale Definizioni e distinzioni L attività di direzione aziendale Obiettivi strategici Organizzazione aziendale ATTIVITA DI DI DIREZIONE AMBIENTE STRATEGIA SCELTE

Contabilità generale e contabilità direzionale Definizioni e distinzioni L attività di direzione aziendale Obiettivi strategici Organizzazione aziendale ATTIVITA DI DI DIREZIONE AMBIENTE STRATEGIA SCELTE

studio della gestione

studio della gestione individuazione ed analisi delle cause che agiscono sulla economicità aziendale l economicità aziendale può essere scomposta: - in un livello di efficienza interna (Q/f) e in un livello

studio della gestione individuazione ed analisi delle cause che agiscono sulla economicità aziendale l economicità aziendale può essere scomposta: - in un livello di efficienza interna (Q/f) e in un livello

Le classificazioni dei costi

L analisi dei costi. Le classificazioni dei costi rilevanti per il controllo di gestione 1 Le classificazioni dei costi In base alle caratteristiche fisiche ed economiche dei fattori (natura) In base all

L analisi dei costi. Le classificazioni dei costi rilevanti per il controllo di gestione 1 Le classificazioni dei costi In base alle caratteristiche fisiche ed economiche dei fattori (natura) In base all

Fondamenti di contabilit Fondamenti di contabilità analitica analitica

Incontri di formazione per la contabilità economico-patrimoniale Prima fase Principi base della contabilità economico-patrimoniale ed analitica Fondamenti di contabilit Fondamenti di contabilità analitica

Incontri di formazione per la contabilità economico-patrimoniale Prima fase Principi base della contabilità economico-patrimoniale ed analitica Fondamenti di contabilit Fondamenti di contabilità analitica

I sistemi di controllo di gestione. Nicola Castellano

I sistemi di controllo di gestione Nicola Castellano 1 Controllo di gestione e contabilità analitica Sommario: Controllo di gestione Definizione Il sistema di controllo Struttura organizzativa Processo

I sistemi di controllo di gestione Nicola Castellano 1 Controllo di gestione e contabilità analitica Sommario: Controllo di gestione Definizione Il sistema di controllo Struttura organizzativa Processo

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LA NOZIONE E LE CARATTERISTICHE DELLA CONTABILITÀ ANALITICA...

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LA NOZIONE E LE CARATTERISTICHE DELLA CONTABILITÀ ANALITICA...

Processi di contabilità analitica

Procedura Amministrativo-Contabile Contabilità Analitica Procedura Amministrativo-Contabile Contabilità Analitica Processi di contabilità analitica Processi di contabilità analitica PROCEDURA AMMINISTRATIVO-CONTABILE

Procedura Amministrativo-Contabile Contabilità Analitica Procedura Amministrativo-Contabile Contabilità Analitica Processi di contabilità analitica Processi di contabilità analitica PROCEDURA AMMINISTRATIVO-CONTABILE

Gli Elementi fondamentali della Gestione Aziendale

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

Disciplinare del Controllo di gestione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Programmazione e controllo

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Facoltà di Economia - Parma 1

La contabilità per centri di costo 7 LA CONTABILITA PER CENTRI DI COSTO Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette

La contabilità per centri di costo 7 LA CONTABILITA PER CENTRI DI COSTO Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette

CONTABILITA ANALITICA CON MICROSOFT ACCESS

CONTABILITA ANALITICA CON MICROSOFT ACCESS PREMESSA L applicazione, realizzata con Microsoft Access, ha lo scopo di consentire il calcolo dei costi analitici di un azienda industriale o commerciale, a

CONTABILITA ANALITICA CON MICROSOFT ACCESS PREMESSA L applicazione, realizzata con Microsoft Access, ha lo scopo di consentire il calcolo dei costi analitici di un azienda industriale o commerciale, a

Procedura Amministrativo-Contabile Amministrazione del Personale. Gestione contabile spese del personale

Procedura Amministrativo-Contabile Amministrazione del Personale Gestione contabile spese del personale PROCEDURA AMMINISTRATIVO-CONTABILE Vers. 0.0 Gestione contabile spese del personale Data 08/11/2010

Procedura Amministrativo-Contabile Amministrazione del Personale Gestione contabile spese del personale PROCEDURA AMMINISTRATIVO-CONTABILE Vers. 0.0 Gestione contabile spese del personale Data 08/11/2010

L orientamento gestionale delle informazioni contabili. Nicola Castellano

L orientamento gestionale delle informazioni contabili Nicola Castellano 1 Agenda Le rilevazioni elementari: contabilità particolari e contabilità generale Gli archivi anagrafici I valori standard, di

L orientamento gestionale delle informazioni contabili Nicola Castellano 1 Agenda Le rilevazioni elementari: contabilità particolari e contabilità generale Gli archivi anagrafici I valori standard, di

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA CUSTOMER S SATISFACTION E DELLA PERFORMANCE ORGANIZZATIVA

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA CUSTOMER S SATISFACTION E DELLA PERFORMANCE ORGANIZZATIVA Sommario I principi di riferimento... 2 Misurazione dei risultati delle strutture ante D.L. n. 78/2010...

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA CUSTOMER S SATISFACTION E DELLA PERFORMANCE ORGANIZZATIVA Sommario I principi di riferimento... 2 Misurazione dei risultati delle strutture ante D.L. n. 78/2010...

REGOLAMENTO PER IL CONTROLLO DI GESTIONE (Deliberazione Giunta Comunale n._364/05 ) TITOLO I RIFERIMENTI NORMATIVI E OGGETTO DEL REGOLAMENTO

TITOLO I RIFERIMENTI NORMATIVI E OGGETTO DEL REGOLAMENTO") REGOLAMENTO PER IL CONTROLLO DI GESTIONE (Deliberazione Giunta Comunale n._364/05 ) TITOLO I RIFERIMENTI NORMATIVI E OGGETTO DEL REGOLAMENTO Articolo 1 Riferimenti normativi e oggetto Il presente regolamento

REGOLAMENTO PER IL CONTROLLO DI GESTIONE (Deliberazione Giunta Comunale n._364/05 ) TITOLO I RIFERIMENTI NORMATIVI E OGGETTO DEL REGOLAMENTO Articolo 1 Riferimenti normativi e oggetto Il presente regolamento

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Elaborazione di una scheda di budget

LAUREA MAGISTRALE PREVENZIONE A.A 2005-2006 Elaborazione di una scheda di budget Maria Patrizia Becheroni Università degli Studi di Firenze Facoltà di Medicina e chirurgia Dipartimento di sanità Pubblica

LAUREA MAGISTRALE PREVENZIONE A.A 2005-2006 Elaborazione di una scheda di budget Maria Patrizia Becheroni Università degli Studi di Firenze Facoltà di Medicina e chirurgia Dipartimento di sanità Pubblica

CONTROLLO DI GESTIONE

CONTROLLO DI GESTIONE Prof. Silvio Modina Professore Associato Università Milano Bicocca IL CONTROLLO DI GESTIONE LA CONTABILITA ANALITICA IL BUDGET LE VARIANTI Activity Based Costing SERIE STORICHE MODELLO

CONTROLLO DI GESTIONE Prof. Silvio Modina Professore Associato Università Milano Bicocca IL CONTROLLO DI GESTIONE LA CONTABILITA ANALITICA IL BUDGET LE VARIANTI Activity Based Costing SERIE STORICHE MODELLO

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Quarta Puntata www.studiobarale.it Parte 4 di 6 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple

Calcolare il costo dei prodotti Metodi alternativi a confronto Quarta Puntata www.studiobarale.it Parte 4 di 6 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple

Riclassificato.net per

1 di 11 Riclassificato.net per Programma di riclassificazione dei bilanci Funzionalità previste: Riclassificato di Bilancio.NET Programma per il Controllo di Gestione Acquisizione automatica dei dati contabili

1 di 11 Riclassificato.net per Programma di riclassificazione dei bilanci Funzionalità previste: Riclassificato di Bilancio.NET Programma per il Controllo di Gestione Acquisizione automatica dei dati contabili

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

I Fondamentali di Controllo di Gestione. Parte II

I Fondamentali di Controllo di Gestione Parte II LA STRUTTURA DEL SISTEMA DI CONTROLLO DI GESTIONE definizione di una struttura organizzativa costruzione della struttura tecnico contabile attivazione del

I Fondamentali di Controllo di Gestione Parte II LA STRUTTURA DEL SISTEMA DI CONTROLLO DI GESTIONE definizione di una struttura organizzativa costruzione della struttura tecnico contabile attivazione del

Area Controllo di Gestione

Area Controllo di Gestione Quest area contiene i moduli che forniscono gli strumenti necessari per sviluppare un controllo di gestione aderente alla realtà dell azienda ed alle problematiche che si intendono

Area Controllo di Gestione Quest area contiene i moduli che forniscono gli strumenti necessari per sviluppare un controllo di gestione aderente alla realtà dell azienda ed alle problematiche che si intendono

I Fondamentali di Controllo di Gestione Parte IV

I Fondamentali di Controllo di Gestione Parte IV Budget della produzione Struttura del budget della produzione Le fasi del budget La distinta base Il piano operativo dei volumi di attività Il budget della

I Fondamentali di Controllo di Gestione Parte IV Budget della produzione Struttura del budget della produzione Le fasi del budget La distinta base Il piano operativo dei volumi di attività Il budget della

Win Data Analisys. Bilancio Riclassificato e analisi per indici Controllo di gestione

Win Data Analisys Bilancio Riclassificato e analisi per indici Controllo di gestione Summary Acquisizione dati da bilancio di verifica Controllo Quadrature Multidivisione Rettifiche contabili per competenza

Win Data Analisys Bilancio Riclassificato e analisi per indici Controllo di gestione Summary Acquisizione dati da bilancio di verifica Controllo Quadrature Multidivisione Rettifiche contabili per competenza

Aris TimeSheet. che guardano oltre. enti e aziende. Soluzioni per

Aris TimeSheet Soluzioni per enti e aziende che guardano oltre L applicativo ARIS TIMESHEET è stato progettato e sviluppato per supportare i project manager nel monitoraggio dello stato di avanzamento

Aris TimeSheet Soluzioni per enti e aziende che guardano oltre L applicativo ARIS TIMESHEET è stato progettato e sviluppato per supportare i project manager nel monitoraggio dello stato di avanzamento

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

CASI ED ESERCIZI DI CONTABILITA ANALITICA

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

PROGETTO AUTONOMIA INDIRIZZO

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

Dott. Marco Cannata. e-mail: marco_cannata@fastwebnet.it. Grosseto, Gennaio 2008

Dott. Marco Cannata e-mail: marco_cannata@fastwebnet.it Grosseto, Gennaio 2008 1 Finalità dei vari tipi di contabilità Contabilità Finanziaria finalità autorizzative Contabilità Economica risultati economico-patrimoniali

Dott. Marco Cannata e-mail: marco_cannata@fastwebnet.it Grosseto, Gennaio 2008 1 Finalità dei vari tipi di contabilità Contabilità Finanziaria finalità autorizzative Contabilità Economica risultati economico-patrimoniali

Sistema Ipsoa Professionista

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

INDICE. Parte Prima LINEE GUIDA FONDAMENTALI SU PROGRAMMAZIONE E CONTROLLO 1. IL SISTEMA DI PROGRAMMAZIONE E CONTROLLO IN ECONOMIA AZIENDALE

Introduzione... V Parte Prima LINEE GUIDA FONDAMENTALI SU PROGRAMMAZIONE E CONTROLLO 1. IL SISTEMA DI PROGRAMMAZIONE E CONTROLLO IN ECONOMIA AZIENDALE 1.1. Il controllo strategico... 4 1.2. Il controllo

Introduzione... V Parte Prima LINEE GUIDA FONDAMENTALI SU PROGRAMMAZIONE E CONTROLLO 1. IL SISTEMA DI PROGRAMMAZIONE E CONTROLLO IN ECONOMIA AZIENDALE 1.1. Il controllo strategico... 4 1.2. Il controllo

CORSI DI FORMAZIONE CONTABILITÀ E SEGRETARIA D AZIENDA

CORSI DI FORMAZIONE CONTABILITÀ E SEGRETARIA D AZIENDA Amministrazione del personale - avanzato Obiettivi: Il percorso formativo fornisce le competenze necessarie per pianificare il sistema retributivo

CORSI DI FORMAZIONE CONTABILITÀ E SEGRETARIA D AZIENDA Amministrazione del personale - avanzato Obiettivi: Il percorso formativo fornisce le competenze necessarie per pianificare il sistema retributivo

Il Controllo di gestione a supporto della Sostenibilità economica. Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA)

") Il Controllo di gestione a supporto della Sostenibilità economica Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA) Agenda 1 Il Controllo di gestione e i Processi chiave 2 Il Modello organizzativo

Il Controllo di gestione a supporto della Sostenibilità economica Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA) Agenda 1 Il Controllo di gestione e i Processi chiave 2 Il Modello organizzativo

ECONOMIA E DIREZIONE DELLE IMPRESE 1

4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 18/1/00 J F M A M J J A S O N D J SEAT-PAGINE GIALLE SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99,

4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 18/1/00 J F M A M J J A S O N D J SEAT-PAGINE GIALLE SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99,

Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) PIANO DI LAVORO ECONOMIA AZIENDALE CLASSE 5 B SI

PIANO DI LAVORO ECONOMIA AZIENDALE CLASSE 5 B SI") Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) Via Firenze, 51 - Tel. 0587/213400 - Fax 0587/52742 http://www.itcgfermi.it E-MAIL: MAIL@ITCGFERMI.IT PIANO DI LAVORO ECONOMIA

Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) Via Firenze, 51 - Tel. 0587/213400 - Fax 0587/52742 http://www.itcgfermi.it E-MAIL: MAIL@ITCGFERMI.IT PIANO DI LAVORO ECONOMIA

Fondamenti di contabilità analitica

Incontri di formazione per la contabilità economico-patrimoniale Prima fase Principi base della contabilità economico-patrimoniale ed analitica Fondamenti di contabilità analitica Riccardo Giannetti (rgiannet@ec.unipi.it)

Incontri di formazione per la contabilità economico-patrimoniale Prima fase Principi base della contabilità economico-patrimoniale ed analitica Fondamenti di contabilità analitica Riccardo Giannetti (rgiannet@ec.unipi.it)

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie e classificazioni.

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

PIANO DI LAVORO DI PIANIFICAZIONE E CONTROLLO CLASSE 5ALA PROF.SSA LUPETTI SIMONETTA ANNO SCOLASTICO 2012/13

PIANO DI LAVORO DI PIANIFICAZIONE E CONTROLLO CLASSE 5ALA PROF.SSA LUPETTI SIMONETTA ANNO SCOLASTICO 2012/13 MODULI UNITA ORARIE 1. Il controllo dei risultati attraverso l analisi di bilancio per 98 indici

PIANO DI LAVORO DI PIANIFICAZIONE E CONTROLLO CLASSE 5ALA PROF.SSA LUPETTI SIMONETTA ANNO SCOLASTICO 2012/13 MODULI UNITA ORARIE 1. Il controllo dei risultati attraverso l analisi di bilancio per 98 indici

Dinamica dei flussi finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

PIANIFICAZIONE STRATEGICA, CONTROLLO DI GESTIONE (O DIREZIONALE), CONTROLLO OPERATIVO

, CONTROLLO OPERATIVO") PIANIFICAZIONE STRATEGICA, CONTROLLO DI GESTIONE (O DIREZIONALE), CONTROLLO OPERATIVO NECESSITA DI DISTINGUERE ALCUNI CONCETTI DELIMITAZIONE DEL CAMPO DI STUDIO INSERIMENTO NEL QUADRO COMPLESSIVO PIANIFICAZIONE

PIANIFICAZIONE STRATEGICA, CONTROLLO DI GESTIONE (O DIREZIONALE), CONTROLLO OPERATIVO NECESSITA DI DISTINGUERE ALCUNI CONCETTI DELIMITAZIONE DEL CAMPO DI STUDIO INSERIMENTO NEL QUADRO COMPLESSIVO PIANIFICAZIONE

Moduli Applicativi. BMS-CGE: Controllo di Gestione. BMS-CGE: Controllo di Gestione BMS-BDG: Budget BMS-WFL: Work Flow BMS-UNS: Universi Statistici

Moduli Applicativi BMS-CGE: Controllo di Gestione BMS-BDG: Budget BMS-WFL: Work Flow BMS-UNS: Universi Statistici BMS-CGE: Controllo di Gestione Nel modulo sono riuniti i processi che controllano la contabilità

Moduli Applicativi BMS-CGE: Controllo di Gestione BMS-BDG: Budget BMS-WFL: Work Flow BMS-UNS: Universi Statistici BMS-CGE: Controllo di Gestione Nel modulo sono riuniti i processi che controllano la contabilità

Il full costing e la contabilità per centri di costo

Il full costing e la contabilità per centri di costo Full costing Fondato sul principio di assorbimento integrale dei costi Il costo di tutti i fattori impiegati deve concorrere alla determinazione del

Il full costing e la contabilità per centri di costo Full costing Fondato sul principio di assorbimento integrale dei costi Il costo di tutti i fattori impiegati deve concorrere alla determinazione del

Modulo ORDINI DISERVIZI. Per gestire al meglio le richieste di acquisto aziendali.

Modulo ORDINI DISERVIZI Per gestire al meglio le richieste di acquisto aziendali. Obiettivo Gestire al meglio le richieste d acquisto aziendali Anagrafica Voci Servizi/Prestazioni Anagrafica Listini Fornitore

Modulo ORDINI DISERVIZI Per gestire al meglio le richieste di acquisto aziendali. Obiettivo Gestire al meglio le richieste d acquisto aziendali Anagrafica Voci Servizi/Prestazioni Anagrafica Listini Fornitore

I Processi decisionali della Pianificazione e Controllo nella Pubblica Amministrazione

I Processi decisionali della Pianificazione e Controllo nella Pubblica Amministrazione Elena Bisconti Business Developer Financial Management Solution Public Sector, SAS Il Processo di Pianificazione Integrato:

I Processi decisionali della Pianificazione e Controllo nella Pubblica Amministrazione Elena Bisconti Business Developer Financial Management Solution Public Sector, SAS Il Processo di Pianificazione Integrato:

LINEE GUIDA BUDGET. Premessa. 1) I Soggetti

I Soggetti") Pagina 1 di 7 LINEE GUIDA BUDGET Premessa Per processo di Budget o Budgeting si intende un sistema di controllo direzionale basato sulla negoziazione tra i Centri di Responsabilità aziendali ed i livelli

Pagina 1 di 7 LINEE GUIDA BUDGET Premessa Per processo di Budget o Budgeting si intende un sistema di controllo direzionale basato sulla negoziazione tra i Centri di Responsabilità aziendali ed i livelli

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

CICLO DI GESTIONE CICLO DI GESTIONE

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Il processo di Controllo di Gestione. Lezione n 16 24 Maggio 2013 Alberto Balducci

Il processo di Controllo di Gestione Lezione n 16 24 Maggio 2013 Alberto Balducci Il Controllo di Gestione è uno strumento guida della gestione aziendale verso il raggiungimento degli obiettivi prefissati

Il processo di Controllo di Gestione Lezione n 16 24 Maggio 2013 Alberto Balducci Il Controllo di Gestione è uno strumento guida della gestione aziendale verso il raggiungimento degli obiettivi prefissati

Il controllo dei centri di responsabilità

Il controllo dei centri di responsabilità 1 I centri di responsabilità Definizione: Una particolare sub-unità organizzativa il cui soggetto titolare è responsabile dei risultati, in termini dei efficacia

Il controllo dei centri di responsabilità 1 I centri di responsabilità Definizione: Una particolare sub-unità organizzativa il cui soggetto titolare è responsabile dei risultati, in termini dei efficacia

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale La contabilità analitica e la misurazione degli oggetti di calcolo Prof. Cattaneo Cristiana Bergamo, 15 Ottobre 2010 ARGOMENTO

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale La contabilità analitica e la misurazione degli oggetti di calcolo Prof. Cattaneo Cristiana Bergamo, 15 Ottobre 2010 ARGOMENTO

Procedura Amministrativo-Contabile Amministrazione del Personale. Gestione contabile spese del personale

Procedura Amministrativo-Contabile Amministrazione del Personale Gestione contabile spese del personale 1. OBIETTIVO...4 2. REFERENTI DELLA PRODURA...4 3. AMBITO DI APPLICAZIONE...4 4. DEFINIZIONI ED ACRONIMI...5

Procedura Amministrativo-Contabile Amministrazione del Personale Gestione contabile spese del personale 1. OBIETTIVO...4 2. REFERENTI DELLA PRODURA...4 3. AMBITO DI APPLICAZIONE...4 4. DEFINIZIONI ED ACRONIMI...5

I DUE CICLI DI PIANIFICAZIONE E CONTROLLO

INTRODUZIONE A CONTABILITÀ ANALITICA E BUDGET NEGLI ATENEI Silvia Cantele Dipartimento di Economia Aziendale Università degli Studi di Verona 20 giugno 2013 I DUE CICLI DI PIANIFICAZIONE E CONTROLLO Pianificazione

INTRODUZIONE A CONTABILITÀ ANALITICA E BUDGET NEGLI ATENEI Silvia Cantele Dipartimento di Economia Aziendale Università degli Studi di Verona 20 giugno 2013 I DUE CICLI DI PIANIFICAZIONE E CONTROLLO Pianificazione

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

Il processo di riorganizzazione amministrativa dell Università di Catania

Il processo di riorganizzazione amministrativa dell Università di Catania La riorganizzazione amministrativa deve essere concepita come parte di un più ampio processo che riguarda il governo dell Ateneo,

Il processo di riorganizzazione amministrativa dell Università di Catania La riorganizzazione amministrativa deve essere concepita come parte di un più ampio processo che riguarda il governo dell Ateneo,

ECONOMIA POLITICA. Modulo 1. Modulo 3. Modulo 4. Modulo 2. Il sistema economico. Il mercato. La moneta, le banche e i titoli di credito

Indice IV ECONOMIA POLITICA Il sistema economico Le basi dell economia 1 La scienza economica 3 2 Evoluzione del pensiero economico 4 U.D. 2 Gli elementi del sistema economico 1 Lo scambio 11 2 I beni

Indice IV ECONOMIA POLITICA Il sistema economico Le basi dell economia 1 La scienza economica 3 2 Evoluzione del pensiero economico 4 U.D. 2 Gli elementi del sistema economico 1 Lo scambio 11 2 I beni

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,

La contabilità gestionale. Prof. Sartirana

La contabilità gestionale Prof. Sartirana La contabilità gestionale E chiamata anche contabilità industriale Contrariamente alla contabilità generale ha per oggetto i FATTI INTERNI di gestione e non i

La contabilità gestionale Prof. Sartirana La contabilità gestionale E chiamata anche contabilità industriale Contrariamente alla contabilità generale ha per oggetto i FATTI INTERNI di gestione e non i

PROCEDURA GESTIONE SERVIZIO DI SEGRETERIA 02 30/09/2006 SOMMARIO

Pagina 1 di 5 SOMMARIO 1 SCOPO E CAMPO DI APPLICAZIONE...2 2 RESPONSABILITÀ...2 3 FLOW ATTIVITÀ...ERRORE. IL SEGNALIBRO NON È DEFINITO. 4 RACCOLTA DATI E TECNICHE DI RAPPRESENTAZIONEERRORE. IL SEGNALIBR

Pagina 1 di 5 SOMMARIO 1 SCOPO E CAMPO DI APPLICAZIONE...2 2 RESPONSABILITÀ...2 3 FLOW ATTIVITÀ...ERRORE. IL SEGNALIBRO NON È DEFINITO. 4 RACCOLTA DATI E TECNICHE DI RAPPRESENTAZIONEERRORE. IL SEGNALIBR

La nuova pratica contabile applicata al sistema U-Gov

Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione

Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione

La responsabilità dirigenziale nel raggiungimento degli obiettivi gestionali finanziari Susanna Granello

PON 2007-2013 Competenze per lo sviluppo (FSE) Asse II Capacità istituzionale Obiettivo H Sviluppo delle competenze dei dirigenti scolastici e dei DSGA nella programmazione e gestione di attività e progetti

PON 2007-2013 Competenze per lo sviluppo (FSE) Asse II Capacità istituzionale Obiettivo H Sviluppo delle competenze dei dirigenti scolastici e dei DSGA nella programmazione e gestione di attività e progetti

Il sistema informativo aziendale

Albez edutainment production Il sistema informativo aziendale III classe ITC 1 Alla fine di questo modulo sarai in grado di: conoscere funzioni, obiettivi e struttura del sistema informativo aziendale;

Albez edutainment production Il sistema informativo aziendale III classe ITC 1 Alla fine di questo modulo sarai in grado di: conoscere funzioni, obiettivi e struttura del sistema informativo aziendale;

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2 Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale,

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2 Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale,

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE Approvato con deliberazione giuntale n. 116 del 29/09/2005, dichiarata immediatamente esecutiva ai sensi

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE Approvato con deliberazione giuntale n. 116 del 29/09/2005, dichiarata immediatamente esecutiva ai sensi

RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ANALISI DEGLI SCOSTAMENTI premessa

ANALISI DEGLI SCOSTAMENTI premessa il processo di programmazione e controllo prende le mosse dalla pianificazione strategica e con riferimento al budget aziendale definisce il quadro con cui confrontare

ANALISI DEGLI SCOSTAMENTI premessa il processo di programmazione e controllo prende le mosse dalla pianificazione strategica e con riferimento al budget aziendale definisce il quadro con cui confrontare

Contabilità. Scheda prodotti. Contabilità generale. Scritture contabili. Una gestione contabile conforme alle norme internazionali IAS/IFRS

CONTABILITA Contabilità Scheda prodotti La gestione contabile di GLevolution integra i moduli di Contabilità generale,tesoreria Base, Analitica, budgetaria e Cespiti. La gestione contabile di GLevolution

CONTABILITA Contabilità Scheda prodotti La gestione contabile di GLevolution integra i moduli di Contabilità generale,tesoreria Base, Analitica, budgetaria e Cespiti. La gestione contabile di GLevolution

Allegato A al CCNL 2006/2009 comparto Ministeri

Allegato A al CCNL 2006/2009 comparto Ministeri AREA FUNZIONALE PRIMA ( ex A1 e A1S ) Appartengono a questa Area funzionale i lavoratori che svolgono attività ausiliarie, ovvero lavoratori che svolgono

Allegato A al CCNL 2006/2009 comparto Ministeri AREA FUNZIONALE PRIMA ( ex A1 e A1S ) Appartengono a questa Area funzionale i lavoratori che svolgono attività ausiliarie, ovvero lavoratori che svolgono

Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono

REPORTING INTERNO: PREMESSE Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono REPORT ISTITUZIONALI REPORT OPERATIVI REPORT

REPORTING INTERNO: PREMESSE Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono REPORT ISTITUZIONALI REPORT OPERATIVI REPORT

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi CST-E01 Corsi 208422 e 328422 Anno Accademico 2008/2009 Contabilità analitica : elementi di base La contabilità generale ha per oggetto

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi CST-E01 Corsi 208422 e 328422 Anno Accademico 2008/2009 Contabilità analitica : elementi di base La contabilità generale ha per oggetto

creazione di un Piano dei Centri di Costo Tramite il programma Piani dei Centri di costo inserire la struttura del proprio piano aziendale.

GESTIONE CENTRI DI COSTO La contabilità per centri di costo consente di stabilire dei "contenitori" di costo, normalmente coincidenti con unità organizzative della struttura aziendale. Normalmente i centri

GESTIONE CENTRI DI COSTO La contabilità per centri di costo consente di stabilire dei "contenitori" di costo, normalmente coincidenti con unità organizzative della struttura aziendale. Normalmente i centri

Archimede ver. 3.0.0. 2013 GUIDA FUNZIONALE ARCHIMEDE VER. 3.0.0.

GUIDA FUNZIONALE ARCHIMEDE VER. 3.0.0. 1 Scopo della guida: La presente guida ha lo scopo di fornire una visione globale delle funzionalità del programma. La spiegazione particolareggiata dei campi e del

GUIDA FUNZIONALE ARCHIMEDE VER. 3.0.0. 1 Scopo della guida: La presente guida ha lo scopo di fornire una visione globale delle funzionalità del programma. La spiegazione particolareggiata dei campi e del

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l.

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

7. LE RIMANENZE DI MAGAZZINO

7. LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, 10 febbraio 2012 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ

7. LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, 10 febbraio 2012 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ

Calendario Corso SICOGE sistema integrato di contabilità finanziaria e economico-patrimoniale analitica

Calendario Corso SICOGE sistema integrato di contabilità finanziaria e economico-patrimoniale analitica 1^ EDIZIONE ROMA I giorno 23 marzo ARGOMENTI Introduzione generale, principi fondamentali della contabilità

Calendario Corso SICOGE sistema integrato di contabilità finanziaria e economico-patrimoniale analitica 1^ EDIZIONE ROMA I giorno 23 marzo ARGOMENTI Introduzione generale, principi fondamentali della contabilità

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

CONTABILITÀ. Gestione Attività Multipunto. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

PROGETTAZIONE MODELLO DI CONTROLLO DI GESTIONE

Lewitt Insight Case Study n 42 PROGETTAZIONE MODELLO DI CONTROLLO DI GESTIONE Agosto 2015 www.lewitt.it info@lewitt.it Contesto e Problema L azienda che ha richiesto l intervento opera nel settore Alimentare.

Lewitt Insight Case Study n 42 PROGETTAZIONE MODELLO DI CONTROLLO DI GESTIONE Agosto 2015 www.lewitt.it info@lewitt.it Contesto e Problema L azienda che ha richiesto l intervento opera nel settore Alimentare.

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI I COSTI AZIENDALI E L ANALISI COSTI-VOLUMI-PROFITTI. Prof. Lino Cinquini. Dott.

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI I COSTI AZIENDALI E L ANALISI COSTI-VOLUMI-PROFITTI Prof. Lino Cinquini l.cinquini@sssup.it Dott. Andrea Tenucci a.tenucci@sssup.it 13 marzo 2014 Palazzo dei

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI I COSTI AZIENDALI E L ANALISI COSTI-VOLUMI-PROFITTI Prof. Lino Cinquini l.cinquini@sssup.it Dott. Andrea Tenucci a.tenucci@sssup.it 13 marzo 2014 Palazzo dei

MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

PROFILO FORMATIVO Profilo professionale e percorso formativo

Agenzia del Lavoro Provincia Autonoma di Trento DESCRIZIONE PROFILO PROFESSIONALE PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - ADDETTO ALLA CONTABILITA

Agenzia del Lavoro Provincia Autonoma di Trento DESCRIZIONE PROFILO PROFESSIONALE PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - ADDETTO ALLA CONTABILITA

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013. I sottoscritti revisori segnalano che hanno eseguito a campione

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

IL BUDGET. Breve descrizione del processo. S.C. Governo Clinico, Programmazione Sanitaria, Rischio Clinico, Controllo di Gestione ASL 5 'Spezzino'

IL BUDGET Breve descrizione del processo S.C. Governo Clinico, Programmazione Sanitaria, Rischio Clinico, Controllo di Gestione ASL 5 'Spezzino' Origine e contenuto Il budget, quale strumento di programmazione

IL BUDGET Breve descrizione del processo S.C. Governo Clinico, Programmazione Sanitaria, Rischio Clinico, Controllo di Gestione ASL 5 'Spezzino' Origine e contenuto Il budget, quale strumento di programmazione

LA MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE: METODOLOGIA

LA MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE: METODOLOGIA 1. Performance individuale del personale La performance individuale del lavoratore oggetto di misurazione e valutazione come ampiamente illustrato

LA MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE: METODOLOGIA 1. Performance individuale del personale La performance individuale del lavoratore oggetto di misurazione e valutazione come ampiamente illustrato

Costi standard secondo il metodo dei costi completi

pagina 1 Costi standard secondo il metodo dei costi completi Frigo SA produce frigoriferi e congelatori di alta qualità per diversi fabbricanti di cucine. Il processo di fabbricazione è simile per i due

pagina 1 Costi standard secondo il metodo dei costi completi Frigo SA produce frigoriferi e congelatori di alta qualità per diversi fabbricanti di cucine. Il processo di fabbricazione è simile per i due

Ristrutturazione dello dello Studio professionale:

Aggiornamento Fiscale, per la consulenza d impresa e del lavoro Dispensa Seminario operativo gratuito Ristrutturazione dello dello Studio professionale: riorganizzazione e controllo di gestione A cura

Aggiornamento Fiscale, per la consulenza d impresa e del lavoro Dispensa Seminario operativo gratuito Ristrutturazione dello dello Studio professionale: riorganizzazione e controllo di gestione A cura

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

Specifiche tecniche e funzionali del Sistema Orchestra

Specifiche tecniche e funzionali del Sistema Orchestra Sommario 1. Il Sistema Orchestra... 3 2. Funzionalità... 3 2.1. Sistema Orchestra... 3 2.2. Pianificazione e monitoraggio dei piani strategici...

Specifiche tecniche e funzionali del Sistema Orchestra Sommario 1. Il Sistema Orchestra... 3 2. Funzionalità... 3 2.1. Sistema Orchestra... 3 2.2. Pianificazione e monitoraggio dei piani strategici...