I FINANZIAMENTI ALLE AZIENDE

|

|

|

- Tommasa Quarta

- 8 anni fa

- Visualizzazioni

Transcript

1 Francesca Massignan Valdagno 15/04/2011 Operatrice fidi della Filiale di CornedoVicentino BANCA SAN GIORGIO E VALLE AGNO INCONTRA GLI STUDENTI I FINANZIAMENTI ALLE AZIENDE

2 L IMPRESA ART COD.CIV. «èimprenditore chi esercita professionalmente un'attivitàeconomica organizzata al fine della produzione o dello scambio di beni o di servizi»

3 NASCE L IMPRESA L imprenditore inizierà con il proprio capitale di rischio, che servirà a dar vita all impresa ma le sue risorse saranno sufficienti??? Deve acquistare i suo primi macchinari, computers, stampanti, almeno una scrivania, pagare i primi fornitori per il materiale che gli serve, deve accendere i contratti per le utenze gli serve pure la carta igienica per i bagni Come farà? I soldi purtroppo come ci insegna Pinocchio non nascono sugli alberi e quindi? Ci vorrebbe

4 NON PROBLEMI, MA BISOGNI L imprenditore, o meglio la sua azienda, ha quindi molteplici bisogni da soddisfare. Noi ci occuperemo di uno di questi bisogni, quello finanziario o meglio del cosiddetto: FABBISOGNO FINANZIARIO DELL AZIENDA Il quale nasce essenzialmente dalla necessità dell impresa di vivere, crescere e sviluppare le proprie dimensioni.

5 NON PROBLEMI, MA BISOGNI Il FABBISOGNO FINANZIARIO èespressione, in modo sintetico, di due esigenze di base: avere un margine di liquidità aggiuntiva rispetto a quella generata dal funzionamento dell impresa e finanziare il c.d Capitale Circolante (crediti e magazzino); Finanziare gli investimentiin capitale fisso (impianti, immobili, attrezzature, etc ) L imprenditore troveràuna soluzione autonoma a questi bisogni, ma non saràquasi sicuramente sufficiente, si rivolgeràallora ad un finanziatore

L imprenditore troveràuna soluzione autonoma a questi bisogni, ma non saràquasi sicuramente sufficiente, si")

6 L apertura di credito in conto corrente Art C.C. L'apertura di credito bancario èil contratto col quale la banca si obbliga a tenere a disposizione dell'altra parte una somma di danaro per un dato periodo di tempo o a tempo indeterminato. Rappresenta una forma di finanziamento molto elastica, l azienda potràusare parzialmente o totalmente le somme a sua disposizione a seconda delle proprie esigenze. solitamente èdi importo contenuto e dovrebbe essere finalizzata alla copertura di temporanee esigenze di liquidità aggiuntiva E LA TIPICA FORMA DI FINANZIAMENTO A BREVE TERMINE

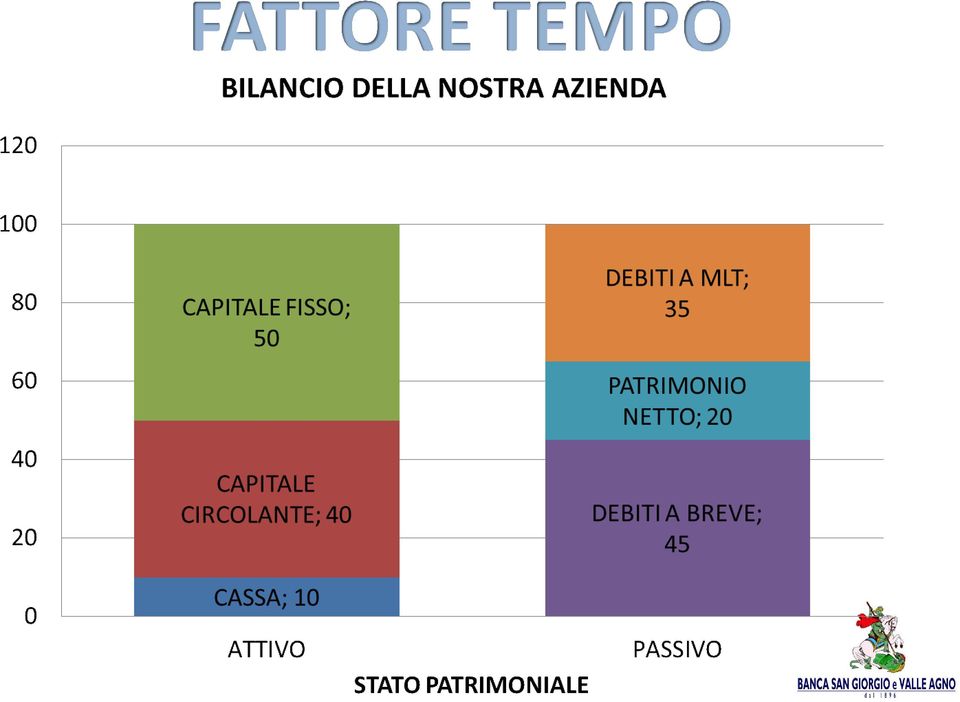

7

8 Lo smobilizzo crediti: Gli Anticipi Salvo Buon Fine Strumenti utilizzati: RICEVUTE BANCARIE -> sono delle semplice quietanze di pagamento con scadenza definita dalle parti. FATTURE-> è il documento chiave del contratto di compravendita disciplinato espressamente dal C.C. Attraverso l anticipo delle somme che spettano all azienda da parte dei clienti, la banca finanzia il capitale circolante dell azienda, ovvero il capitale di funzionamento quotidiano di cui necessita per realizzare i propri prodotti o servizi. Tali anticipazioni consentono di risolvere il bisogno di allineare gli incassi ai pagamenti. Si tratta della categoria dei Rischi Autoliquidanti, ovvero ci si aspetta che alla scadenza prefissata le somme anticipate vengano restituite dal pagamento da parte del cliente dell azienda. Di norma gli istituti bancari anticipano l 80% di fatture e ricevute bancarie. FORME DI FINANZIAMENTO A BREVE TERMINE

9 Oltre le necessità operative di breve periodo: I finanziamenti a Medio Lungo Termine L imprenditore, al fine di acquisire i fattori produttivi permanenti utili alla propria azienda, avràla necessitàdi soddisfare il fabbisogno con un orizzonte temporale più ampio. Infatti gli investimentiche dovràeffettuare presenteranno un utilità che non si esaurirà immediatamente ma sarà «ceduta»lentamente nel tempo così come la reddittività da essi prodotti. Durata complessiva Piano di rientro Coerenza dei rientri con i flussi di reddito in entrata

10 Oltre le necessità operative di breve periodo: I finanziamenti a Medio Lungo Termine Durata complessiva Cioè per quanto tempo l oggetto del finanziamento avrà un utilità in grado di produrre reddito per l azienda? Piano di rientro L investimento produrràin modo immediato la sua utilitào ci saranno dei tempi di approntamento di cui tener conto? Coerenza dei rientri con i flussi di reddito in entrata Il reddito generato dal mio investimento saràin grado di coprire i costi ad esso connessi? In due parole il tasso di rendimentodel mio investimento dovràessere soddisfacentee soprattutto maggiore del tasso al quale mi sono indebitato

11 Oltre le necessità operative di breve periodo: I finanziamenti a Medio Lungo Termine Esempio: Se il mutuo mi «costa»il 5% annuo quale saràil tasso di rendimento dell investimento effettuato che soddisfa le mie aspettative di imprenditore?

12 Oltre le necessità operative di breve periodo: I finanziamenti a Medio Lungo Termine Ilmutuoèuncontrattomediante il quale una parte, detta mutuante, consegna all'altra, dettamutuataria, una somma didenaroo una quantitàdibeni fungibili, che l'altra siobbligaa restituire successivamente con altrettante cose della stessa specie e qualità. IPOTECARIO ègarantito da una garanzia reale su uno o piùimmobili CHIROGRAFARIO Si caratterizza per la forma scritta FONDIARIO ègarantito da una garanzia reale su uno o piùimmobili, il rapporto tra somma mutuata e garanzia non può superare l 80%

13 Oltre le necessità operative di breve periodo: I finanziamenti a Medio Lungo Termine Il leasing Si tratta di una modalità di finanziamento alternativa la classico mutuo. Si tratta di un contratto che prevede il coinvolgimento di tre soggetti: FORNITORE LOCATORE LOCATARIO Il leasing comporta vantaggi da considerare in fase di scelta della modalità di finanziamento: possibilitàdi rinnovare con piùfacilitàun parco macchinari ad elevata obsolescenza vantaggio derivante dalla deducibilità fiscale dei canoni finanziabilità dell iva

14 I crediti «speciali» Rappresentano un ulteriore strumento a supporto dello sviluppo delle aziende. Consentono all azienda di godere di contributi in termini di interessi o capitali Progressivamente si sta abbandonando il sistema del c.d. «fondo perduto» verso il sistema dei fondi di rotazione. Importante opportunità per imprese giovanili o femminili. La nostra regione accoglie una delle realtà più interessanti in questo settore, nel 2010 oltre 500 milioni di euro di finanziamenti sono stati agevolati con l intervento di Veneto Sviluppo

15 La crisi secondo Albert Einstein "Non possiamo pretendere che le cose cambino, se continuiamo a fare le stesse cose. La crisi è la più grande benedizione per le persone e le nazioni, perché la crisi porta progressi. La creatività nasce dall'angoscia come il giorno nasce dalla notte oscura. E' nella crisi che sorge l'inventiva, le scoperte e le grandi strategie. Chi supera la crisi supera sé stesso senza essere 'superato'. Chi attribuisce alla crisi i suoi fallimenti e difficoltà, violenta il suo stesso talento e dà più valore ai problemi che alle soluzioni. La vera crisi, è la crisi dell'incompetenza. L' inconveniente delle persone e delle nazioni è la pigrizia nel cercare soluzioni e vie di uscita. Senza crisi non ci sono sfide, senza sfide la vita è una routine, una lenta agonia. Senza crisi non c'è merito. E' nella crisi che emerge il meglio di ognuno, perché senza crisi tutti i venti sono solo lievi brezze. Parlare di crisi significa incrementarla, e tacere nella crisi è esaltare il conformismo. Invece, lavoriamo duro. Finiamola una volta per tutte con l'unica crisi pericolosa, che è la tragedia di non voler lottare per superarla." Albert Einstein

16

I FINANZIAMENTI ALLE AZIENDE - VERSO BASILEA 3

Enrico Tapparello Ufficio Crediti Thiene 06/04/2011 BANCA SAN GIORGIO E VALLE AGNO INCONTRA GLI STUDENTI I FINANZIAMENTI ALLE AZIENDE - VERSO BASILEA 3 L IMPRESA ART. 2082 COD. CIV. «èimprenditore chi

Enrico Tapparello Ufficio Crediti Thiene 06/04/2011 BANCA SAN GIORGIO E VALLE AGNO INCONTRA GLI STUDENTI I FINANZIAMENTI ALLE AZIENDE - VERSO BASILEA 3 L IMPRESA ART. 2082 COD. CIV. «èimprenditore chi

La crisi? La più grande opportunità per il tuo locale!

La crisi? La più grande opportunità per il tuo locale! Il nostro obiettivo? Far prosperare i tuoi affari. La crisi come occasione di cambiamento. Per non soccombere, ma, anzi, migliorare, organizzare e

La crisi? La più grande opportunità per il tuo locale! Il nostro obiettivo? Far prosperare i tuoi affari. La crisi come occasione di cambiamento. Per non soccombere, ma, anzi, migliorare, organizzare e

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Il fabbisogno finanziario rappresenta la parte del fabbisogno monetario complessivo coperta dai debiti di finanziamento.

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

STRUMENTO DESCRIZIONE ASPETTI BANCARI ASPETTI FISCALI

Mutuo ( a medio/lungo termine, utilizzato per gli investimenti di immobilizzazioni) È un per immobilizzazioni, come l acquisto, la costruzione o la ristrutturazione di immobili, impianti e macchinari.

Mutuo ( a medio/lungo termine, utilizzato per gli investimenti di immobilizzazioni) È un per immobilizzazioni, come l acquisto, la costruzione o la ristrutturazione di immobili, impianti e macchinari.

LA CRISI È LA MIGLIOR COSA CHE POSSA ACCADERE A PERSONE E INTERI PAESI PERCHÉ È PROPRIO LA CRISI A

NON PRETENDIAMO CHE LE COSE CAMBINO SE CONTINUIAMO A FARLE NELLO STESSO MODO. LA CRISI È LA MIGLIOR COSA CHE POSSA ACCADERE A PERSONE E INTERI PAESI PERCHÉ È PROPRIO LA CRISI A PORTARE IL PROGRESSO. LA

NON PRETENDIAMO CHE LE COSE CAMBINO SE CONTINUIAMO A FARLE NELLO STESSO MODO. LA CRISI È LA MIGLIOR COSA CHE POSSA ACCADERE A PERSONE E INTERI PAESI PERCHÉ È PROPRIO LA CRISI A PORTARE IL PROGRESSO. LA

Finanziamento ordinario a medio/lungo termine

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI Si riportano di seguito le schede prodotto con le relative condizioni economiche dedicate a tutte le Aziende associate a Confesercenti con fatturato

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI Si riportano di seguito le schede prodotto con le relative condizioni economiche dedicate a tutte le Aziende associate a Confesercenti con fatturato

Prodotto riservato alle imprese cooperative e/o consorzi cooperativi

Prodotto riservato alle imprese cooperative e/o consorzi cooperativi Beneficiari Imprese cooperative e/o consorzi cooperativi che rispettano i requisiti di PMI, socie di Cooperfidi Italia. Cooperfidi Italia

Prodotto riservato alle imprese cooperative e/o consorzi cooperativi Beneficiari Imprese cooperative e/o consorzi cooperativi che rispettano i requisiti di PMI, socie di Cooperfidi Italia. Cooperfidi Italia

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l.

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

Previdenza professionale sicura e a misura

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

ANALISI DELLE POLITICHE DI INVESTIMENTO. Docente: Prof. Massimo Mariani

ANALISI DELLE POLITICHE DI INVESTIMENTO Docente: Prof. Massimo Mariani 1 INDICE DEGLI ARGOMENTI Il capitale circolante netto commerciale Indici di durata del capitale circolante Il capitale circolante:

ANALISI DELLE POLITICHE DI INVESTIMENTO Docente: Prof. Massimo Mariani 1 INDICE DEGLI ARGOMENTI Il capitale circolante netto commerciale Indici di durata del capitale circolante Il capitale circolante:

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO. Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

Breve termine. Da un minimo di > 0,00 Da un minimo di > 200.000,00 Da un minimo di > 700.000,00. Costi Rilascio Garanzia Garanzia prestata 50,00%

Breve termine APERTURA DI CREDITO IN C/C Caratteristiche tecniche a revoca Fido di cassa per gestire in modo flessibile le esigenze di liquidità Importo Max 25.000,00 del costo della provvista definita

Breve termine APERTURA DI CREDITO IN C/C Caratteristiche tecniche a revoca Fido di cassa per gestire in modo flessibile le esigenze di liquidità Importo Max 25.000,00 del costo della provvista definita

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

IDEE TECNICHE MANAGEMENT. Analisi di Bilancio Basic

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

Programma di Microcredito Per i giovani e per tutti quelli che vogliono lavorare CASERTA AL LAVORO

elli elli LA NOSTRA PROPOSTA MISSION La questione più importante che caratterizza molte aree del Mezzogiorno è il futuro dei giovani under 30. Ma altrettanto drammatica è la situazione degli over 40, che

elli elli LA NOSTRA PROPOSTA MISSION La questione più importante che caratterizza molte aree del Mezzogiorno è il futuro dei giovani under 30. Ma altrettanto drammatica è la situazione degli over 40, che

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Gli interventi di garanzia attivati nell ambito del POR CREO FESR 2007-2013 Regione Toscana 22 ottobre 2015

Gli interventi di garanzia attivati nell ambito del POR CREO FESR 2007-2013 Regione Toscana 22 ottobre 2015 La garanzia Lo strumento finanziario della garanzia è finalizzato a produrre effetti di mitigazione

Gli interventi di garanzia attivati nell ambito del POR CREO FESR 2007-2013 Regione Toscana 22 ottobre 2015 La garanzia Lo strumento finanziario della garanzia è finalizzato a produrre effetti di mitigazione

Il leasing e il Factoring

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

NUOVA FINANZA PER PMI. Pafinberg S.r.l Via Taramelli, 50 24121 Bergamo Tel: 035 271974 Fax: 035 224607 www.pafinberg.com info@pafinberg.

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

BUSINESS PLAN e FINANZIAMENTI

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

Il nuovo volto dell assistenza ospedaliera: sfide e prospettive nel nuovo ospedale «San Luca» di Lucca

Il nuovo volto dell assistenza ospedaliera: sfide e prospettive nel nuovo ospedale «San Luca» di Lucca Dott. Antonio D Urso Direttore Generale Ausl 2 Lucca Keywords Separazione dei percorsi (Elezione

Il nuovo volto dell assistenza ospedaliera: sfide e prospettive nel nuovo ospedale «San Luca» di Lucca Dott. Antonio D Urso Direttore Generale Ausl 2 Lucca Keywords Separazione dei percorsi (Elezione

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

DALLA PARTE DEI CONDOMINI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

DALLA PARTE DEI CONDOMINI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

AZIENDE IMPRESE EDILI FAMIGLIE FINANZIAMENTO A MEDIO LUNGO TERMINE FINANZIAMENTI PER LA CASA. MRCONSULTING-MI FINAnet

AZIENDE IMPRESE EDILI FAMIGLIE FINANZIAMENTO A MEDIO LUNGO TERMINE FINANZIAMENTI PER LA CASA MRCONSULTING-MI FINAnet In collaborazione con BNL Gruppo BNP Paribas per le IMPRESE FINANZIAMENTO A MEDIO E

AZIENDE IMPRESE EDILI FAMIGLIE FINANZIAMENTO A MEDIO LUNGO TERMINE FINANZIAMENTI PER LA CASA MRCONSULTING-MI FINAnet In collaborazione con BNL Gruppo BNP Paribas per le IMPRESE FINANZIAMENTO A MEDIO E

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

LEASING PER IMPRESE E PROFESSIONISTI

LEASING PER IMPRESE E PROFESSIONISTI I Soggetti economici possono in alternativa accedere 1 alla locazione finanziaria 2 al credito bancario 3 al credito di fornitura Inquadramento economico Il leasing

LEASING PER IMPRESE E PROFESSIONISTI I Soggetti economici possono in alternativa accedere 1 alla locazione finanziaria 2 al credito bancario 3 al credito di fornitura Inquadramento economico Il leasing

Albez edutainment production. I cicli aziendali. Classe III ITC

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

MISURE ECONOMICO FINANZIARIE

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Conto corrente. Illimitate. Scoperto di conto corrente. Esigenze di liquidità ed elasticità di cassa

Conto corrente Numero operazioni comprese nel trimestre Spese di liquidazione periodica Bonifici disposti a sportello Bonifici disposti via internet, telefono, ATM RI.BA. RID Incasso SDD Incasso E-banking

Conto corrente Numero operazioni comprese nel trimestre Spese di liquidazione periodica Bonifici disposti a sportello Bonifici disposti via internet, telefono, ATM RI.BA. RID Incasso SDD Incasso E-banking

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

Cash flow e capacità di rimborso

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

IMPRESA ITALIA CATALOGO PRODOTTI - ASSOCIAZIONI

Prodotti a Medio Lungo Termine Prodotto Destinazioni Caratteristiche Prestito Partecipativo (Mutuo Ricapitalizzazione Aziendale) Ricapitalizzazione aziendale con delibera di capitale già sottoscritta dai

Prodotti a Medio Lungo Termine Prodotto Destinazioni Caratteristiche Prestito Partecipativo (Mutuo Ricapitalizzazione Aziendale) Ricapitalizzazione aziendale con delibera di capitale già sottoscritta dai

Prestito vitalizio ipotecario

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

ADV X-FACTOR Main Sponsor Billboard Campaign. New Website

ADV X-FACTOR Main Sponsor Billboard Campaign New Website Vi illustriamo alcuni grandi progetti che hanno comportato per l azienda un notevole impegno in termini non solo economici ma anche a livello di

ADV X-FACTOR Main Sponsor Billboard Campaign New Website Vi illustriamo alcuni grandi progetti che hanno comportato per l azienda un notevole impegno in termini non solo economici ma anche a livello di

L ABC DEI PRODOTTI FINANZIARI

APPROFONDIMENTO Cessione BANCHE L ABC DEI PRODOTTI FINANZIARI A CURA DEL CENTRO STUDI ECONOMICO FINANZIARIO DELLA FINANCIAL ADVISORS BUSINESS DIVISIONE RETAIL SOMMARIO 1 IL PRESTITO CHIROGRAFARIO 2 AFFIDAMENTI

APPROFONDIMENTO Cessione BANCHE L ABC DEI PRODOTTI FINANZIARI A CURA DEL CENTRO STUDI ECONOMICO FINANZIARIO DELLA FINANCIAL ADVISORS BUSINESS DIVISIONE RETAIL SOMMARIO 1 IL PRESTITO CHIROGRAFARIO 2 AFFIDAMENTI

Guida alla lettura della comunicazione periodica

Guida alla lettura della comunicazione periodica Agenda - Cos è la comunicazione periodica? - Uno sguardo alla comunicazione periodica.4 - La posizione individuale 5 - Cosa è importante controllare?...6

Guida alla lettura della comunicazione periodica Agenda - Cos è la comunicazione periodica? - Uno sguardo alla comunicazione periodica.4 - La posizione individuale 5 - Cosa è importante controllare?...6

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo Limiti di importo Impegni commerciali esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine,

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo Limiti di importo Impegni commerciali esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine,

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

LE AREE DELLA GESTIONE DELL AZIENDA DI EROGAZIONE

LE AREE DELLA GESTIONE DELL AZIENDA DI EROGAZIONE NELLA CLASSIFICAZIONE DELLE AZIENDE SECONDO IL FINE SI SONO DEFINITE LE AZIENDE DI EROGAZIONE COME QUELLE AZIENDE CHE SVILUPPANO UN PREVALENTE PROCESSO

LE AREE DELLA GESTIONE DELL AZIENDA DI EROGAZIONE NELLA CLASSIFICAZIONE DELLE AZIENDE SECONDO IL FINE SI SONO DEFINITE LE AZIENDE DI EROGAZIONE COME QUELLE AZIENDE CHE SVILUPPANO UN PREVALENTE PROCESSO

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BNL GRUPPO BNP PARIBAS

BNL GRUPPO BNP PARIBAS Condizioni valide fino al 31 dicembre 2014 SEGMENTO RETAIL (PMI con fatturato < 5 mln e/o aziende prospect di nuova acquisizione BNL fino a 7,5 mln) Linee di credito di breve termine

BNL GRUPPO BNP PARIBAS Condizioni valide fino al 31 dicembre 2014 SEGMENTO RETAIL (PMI con fatturato < 5 mln e/o aziende prospect di nuova acquisizione BNL fino a 7,5 mln) Linee di credito di breve termine

Ipoteche residenziali BSI

Ipoteche residenziali BSI soluzioni flessibili e vantaggiose in esclusiva per i nostri clienti 3 BSI, IL PARTNER AFFIDABILE Da oltre un secolo BSI si dedica con impegno e passione nel proporre ai propri

Ipoteche residenziali BSI soluzioni flessibili e vantaggiose in esclusiva per i nostri clienti 3 BSI, IL PARTNER AFFIDABILE Da oltre un secolo BSI si dedica con impegno e passione nel proporre ai propri

IL LEASING E IL FACTORING. Nel turismo

IL LEASING E IL FACTORING Nel turismo Il leasing Le imprese turistiche possono entrare in possesso delle immobilizzazioni materiali necessarie attraverso contratto di leasing: l azienda locatrice cede

IL LEASING E IL FACTORING Nel turismo Il leasing Le imprese turistiche possono entrare in possesso delle immobilizzazioni materiali necessarie attraverso contratto di leasing: l azienda locatrice cede

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

IL CONTO CORRENTE. Anno scolastico 2014-15

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

Libera Università Maria SS. Assunta

Libera Università Maria SS. Assunta Corso di Economia e Gestione delle Imprese La gestione finanziaria 1 Definizione Alla funzione finanziaria è affidato il complesso di decisioni ed operazioni volte a

Libera Università Maria SS. Assunta Corso di Economia e Gestione delle Imprese La gestione finanziaria 1 Definizione Alla funzione finanziaria è affidato il complesso di decisioni ed operazioni volte a

Finanziamento BNL Ciclo Produttivo Retail

Finanziamento BNL Ciclo Produttivo Retail Impegni commerciali Penali Condizioni Banca dalle norme regolamentari del Fondo Centrale di Garanzia Finanziamento a BT, con piano di ammortamento e covenant commerciali

Finanziamento BNL Ciclo Produttivo Retail Impegni commerciali Penali Condizioni Banca dalle norme regolamentari del Fondo Centrale di Garanzia Finanziamento a BT, con piano di ammortamento e covenant commerciali

AVVISO COMUNE. Tutto quello che è utile sapere

AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori

AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori

Oggetto: Finanziamenti PMI Mutui Sospensione pagamento quote capitale Accordo ABI/PMI.

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 6 agosto

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 6 agosto

I processi di finanziamento

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

Assolombarda e Mediocredito Italiano

AGGIORNATO AL 8 LUGLIO 2010 Assolombarda e Mediocredito Italiano Pag. 1. Riequilibrio Finanziario Finanziamento a medio termine finalizzato al sostegno di programmi di riequilibrio finanziario delle imprese,

AGGIORNATO AL 8 LUGLIO 2010 Assolombarda e Mediocredito Italiano Pag. 1. Riequilibrio Finanziario Finanziamento a medio termine finalizzato al sostegno di programmi di riequilibrio finanziario delle imprese,

Le operazioni di finanziamento

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

ISC. L indicatore sintetico di costo del conto corrente

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

QUESTIONARIO PER LA VALUTAZIONE DELL ADEGUATEZZA DEL CONTRATTO

Mod. Questionario 4663 UAP n. - Ed.10/2005 (da riportare in Proposta Contrattuale) Mod. 4663 - Ed.10/2005 QUESTIONARIO PER LA VALUTAZIONE DELL ADEGUATEZZA DEL CONTRATTO Gentile Cliente, il presente questionario

Mod. Questionario 4663 UAP n. - Ed.10/2005 (da riportare in Proposta Contrattuale) Mod. 4663 - Ed.10/2005 QUESTIONARIO PER LA VALUTAZIONE DELL ADEGUATEZZA DEL CONTRATTO Gentile Cliente, il presente questionario

La situazione patrimoniale della nostra impresa

La situazione patrimoniale della nostra impresa Gli stakeholders Gli stakeholders sono tutti quei soggetti interessati all'andamento della nostra impresa Banche Creditori Management Clienti Dipendenti

La situazione patrimoniale della nostra impresa Gli stakeholders Gli stakeholders sono tutti quei soggetti interessati all'andamento della nostra impresa Banche Creditori Management Clienti Dipendenti

IL CONTO CORRENTE INFORMAZIONI UTILI

IL CONTO CORRENTE INFORMAZIONI UTILI IL RAPPORTO DI CONTO CORRENTE Il conto corrente è il contratto con il quale le parti si obbligano ad annotare in un conto i crediti derivanti da reciproche rimesse

IL CONTO CORRENTE INFORMAZIONI UTILI IL RAPPORTO DI CONTO CORRENTE Il conto corrente è il contratto con il quale le parti si obbligano ad annotare in un conto i crediti derivanti da reciproche rimesse

CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA

E PROFILI DI OPERATIVITA") individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

FORMULARIO PER LE SOCIETA E COOPERATIVE

FORMULARIO PER LE SOCIETA E COOPERATIVE P.O.R. ABRUZZO Ob. 3 2000-2006 ALLEGATO PER LL.RR. 143/95 E 96/97 136/96-55/98 ANNUALITA MISURA / AZIONE (*) L.R. ART. (*) - Azione D3.1 per le LL.RR. 136/96 e 55/98

FORMULARIO PER LE SOCIETA E COOPERATIVE P.O.R. ABRUZZO Ob. 3 2000-2006 ALLEGATO PER LL.RR. 143/95 E 96/97 136/96-55/98 ANNUALITA MISURA / AZIONE (*) L.R. ART. (*) - Azione D3.1 per le LL.RR. 136/96 e 55/98

La valutazione di affidabilità creditizia: ESERCITAZIONE

La valutazione di affidabilità creditizia: ESERCITAZIONE Corso di finanziamenti di impresa a.a. 2014-2015 Dott.ssa Diletta Tancini diletta.tancini@yahoo.it Agenda Premessa Il caso dell impresa ALFA S.R.L.

La valutazione di affidabilità creditizia: ESERCITAZIONE Corso di finanziamenti di impresa a.a. 2014-2015 Dott.ssa Diletta Tancini diletta.tancini@yahoo.it Agenda Premessa Il caso dell impresa ALFA S.R.L.

L ABC DELL ECONOMIA AZIENDALE. A cura di Chiara Morelli

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

DALLA PARTE DEI CONDOMINI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

CONCESSIONI A BREVE TERMINE PARAMETRO SPREAD Forme tecniche Scoperto di c/c per elasticità di cassa a

CONDIZIONI: le condizioni sotto riportate non sono tutte e sole quelle applicate ai rapporti della specie. Per l individuazione delle altre condizioni applicate si fa riferimento a quelle indicate dai

CONDIZIONI: le condizioni sotto riportate non sono tutte e sole quelle applicate ai rapporti della specie. Per l individuazione delle altre condizioni applicate si fa riferimento a quelle indicate dai

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

TASSI MESE DI MARZO 2011

TASSI MESE DI MARZO 2011 TASSO DI RIFERIMENTO 2,49% EURIBOR 3 MESI 365 BANCA POPOLARE DI ANCONA LINEA INTERVENTI SPECIALI E/O AGEVOLATI NECESSITA' AZIENDALI (19-60 mesi) Min. Max IRS 3 ANNI EURIBOR + 1,80

TASSI MESE DI MARZO 2011 TASSO DI RIFERIMENTO 2,49% EURIBOR 3 MESI 365 BANCA POPOLARE DI ANCONA LINEA INTERVENTI SPECIALI E/O AGEVOLATI NECESSITA' AZIENDALI (19-60 mesi) Min. Max IRS 3 ANNI EURIBOR + 1,80

Le agevolazioni regionali per l imprenditoria giovanile, femminile e dei soggetti destinatari di ammortizzatori sociali (L.R.

Le agevolazioni regionali per l imprenditoria giovanile, femminile e dei soggetti destinatari di ammortizzatori sociali (L.R. 21/2008) 1 La L.R. 29 aprile 2008, n. 21 è stata modificata e ampliata in modo

Le agevolazioni regionali per l imprenditoria giovanile, femminile e dei soggetti destinatari di ammortizzatori sociali (L.R. 21/2008) 1 La L.R. 29 aprile 2008, n. 21 è stata modificata e ampliata in modo

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

Confidi Abruzzo Banca dell Adriatico FINANZIAMENTO PER INVESTIMENTI BUSINESS

FINANZIAMENTO PER INVESTIMENTI BUSINESS Finanziamento a medio lungo termine finalizzato a sostenere ogni tipologia di investimento correlato all attività economica professionale della azienda Small Business.

FINANZIAMENTO PER INVESTIMENTI BUSINESS Finanziamento a medio lungo termine finalizzato a sostenere ogni tipologia di investimento correlato all attività economica professionale della azienda Small Business.

pubbliche Corso 8123 Modelli di finanziamento e gestione finanziaria nella P.A. - A.A. 2005/2006 Luca Buccoliero, Marta Marsilio

Il Il leasing per le amministrazioni pubbliche 1 Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un

Il Il leasing per le amministrazioni pubbliche 1 Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un

La pianificazione dell equilibrio finanziario

La pianificazione dell equilibrio finanziario Sebastiano Di Diego - Fabrizio Micozzi 1 L ottimizzazione della gestione delle fonti di finanziamento richiede l analisi di una metodologia di calcolo del

La pianificazione dell equilibrio finanziario Sebastiano Di Diego - Fabrizio Micozzi 1 L ottimizzazione della gestione delle fonti di finanziamento richiede l analisi di una metodologia di calcolo del

Il sistema informativo contabile. Prof.Sartirana

Il sistema informativo contabile Prof.Sartirana I valori aziendali L azienda per gestire la propria attività dispone di un proprio patrimonio Il patrimonio aziendale si compone di un ATTIVO (comprendente

Il sistema informativo contabile Prof.Sartirana I valori aziendali L azienda per gestire la propria attività dispone di un proprio patrimonio Il patrimonio aziendale si compone di un ATTIVO (comprendente

ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 6 ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 6 ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

Roberto Ciompi VUOI FARE LA RISTRUTTURAZIONE FINANZIARIA DELLA TUA IMPRESA?

Roberto Ciompi VUOI FARE LA RISTRUTTURAZIONE FINANZIARIA DELLA TUA IMPRESA? 7+1 suggerimenti per preparare una richiesta di ristrutturazione finanziaria dell impresa. 1 CIOMPI ROBERTO VUOI FARE LA RISTRUTTURAZIONE

Roberto Ciompi VUOI FARE LA RISTRUTTURAZIONE FINANZIARIA DELLA TUA IMPRESA? 7+1 suggerimenti per preparare una richiesta di ristrutturazione finanziaria dell impresa. 1 CIOMPI ROBERTO VUOI FARE LA RISTRUTTURAZIONE

Il Leasing per le amministrazioni pubbliche. Luca Buccoliero Marco Meneguzzo Università Bocconi Milano

Il Leasing per le amministrazioni pubbliche Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un bene

Il Leasing per le amministrazioni pubbliche Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un bene

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

più credito per la tua impresa

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

In banca! Parte I: preparazione. Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play

In banca! Parte I: preparazione Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play Dividi la classe in 2 gruppi: bancari e clienti. Dai a ogni cliente

In banca! Parte I: preparazione Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play Dividi la classe in 2 gruppi: bancari e clienti. Dai a ogni cliente

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

LE OPERAZIONI E I PROCESSI AZIENDALI. Finanziamento Investimento Produzione Vendita

LE OPERAZIONI E I PROCESSI AZIENDALI La vita delle aziende si realizza attraverso una sequenza di operazioni e processi, svolti da soggetti diversi e con modalità diverse, coordinati tra loro per il raggiungimento

LE OPERAZIONI E I PROCESSI AZIENDALI La vita delle aziende si realizza attraverso una sequenza di operazioni e processi, svolti da soggetti diversi e con modalità diverse, coordinati tra loro per il raggiungimento

Fascia Merito creditizio Spread Fascia A (RT 1-3) 3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%

3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%") Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

Importo massimo 800.000 ( ottocentomila) di cui 200.000 ( duecentomila) per scoperto di conto corrente;

di cui 200.000 ( duecentomila) per scoperto di conto corrente;") Importo massimo 800.000 ( ottocentomila) di cui 200.000 ( duecentomila) per scoperto di conto corrente; Importo massimo 600.000 ( seicentomila) di cui 120.000 ( centoventimila) per scoperto di conto corrente;

Importo massimo 800.000 ( ottocentomila) di cui 200.000 ( duecentomila) per scoperto di conto corrente; Importo massimo 600.000 ( seicentomila) di cui 120.000 ( centoventimila) per scoperto di conto corrente;