Il modello RLI. Richiesta di registrazione contratti di locazione e affitto di immobili

|

|

|

- Damiano Villani

- 8 anni fa

- Visualizzazioni

Transcript

1 Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 11 Marzo

2 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili Il nuovo software per la registrazione dei contratti Gli Allegati Calcolo e modalità di pagamento delle imposte Le ricevute 2

3 Le principali novità Dal 3 febbraio 2014 il modello RLI consente di effettuare: la registrazione del contratto l opzione o la revoca della cedolare secca gli adempimenti successivi (cessione, risoluzione. ecc.) comunicazione dati catastali 3

4 Le principali novità Il modello RLI sostituisce: Modello 69 (locazioni) SIRIA IRIS Pacchetto locazioni Loc Web Tali prodotti sono disponibili in versione cartacea in versione web (in area autenticata) in versione stand alone (da installare su PC) Presentazione del modello RLI 4 Roma, 11 Marzo 2014

Presentazione del modello RLI 4 Roma, 11 Marzo")

5 Modalità di presentazione Dal 3 febbraio sono stati dismessi i prodotti: Siria web Iris web Locweb Dal 1 aprile 2014 saranno dismesse anche le versioni stand alone dei software: Siria Iris Pacchetto Locazioni Presentazione del modello RLI 5 Roma, 11 Marzo 2014

6 Modalità di presentazione Il modello è presentato in modalità telematica: direttamente tramite i soggetti indicati nell articolo 15 del decreto direttoriale del 31 luglio La presentazione telematica del modello può essere effettuata anche presso gli uffici dell Agenzia delle entrate da parte dei soggetti non obbligati alla registrazione telematica dei contratti di locazione. Presentazione del modello RLI 6 Roma, 11 Marzo 2014

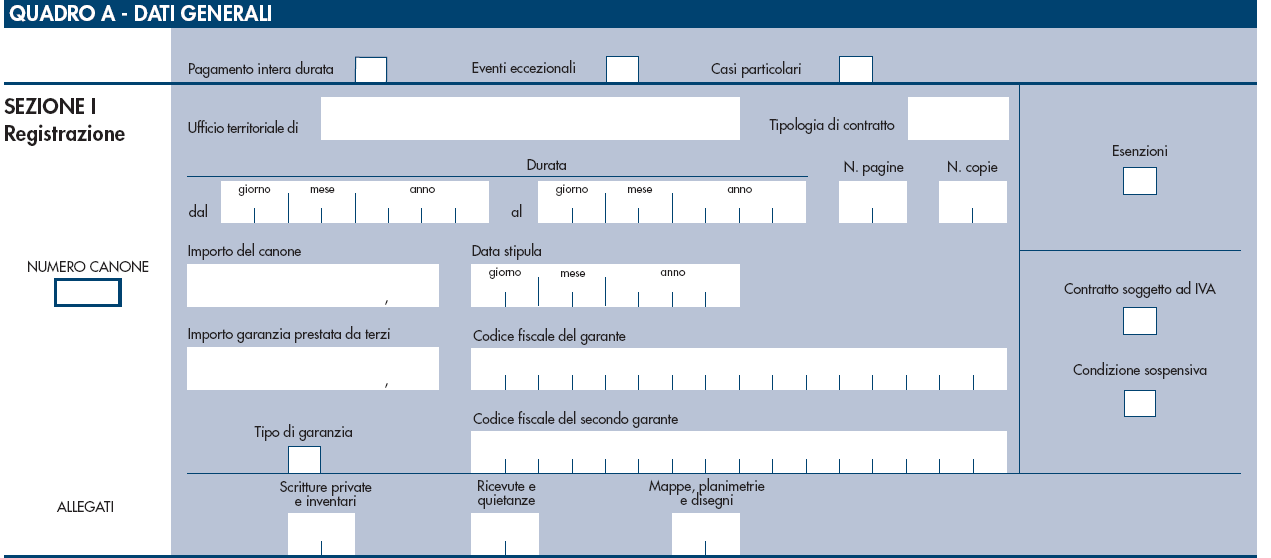

7 Il modello è composto da quattro quadri: - Quadro A Dati generali - Quadro B Soggetti - Quadro C Dati degli immobili - Quadro D Locazione ad uso abitativo e opzione/revoca cedolare secca 7

8 8

9 9

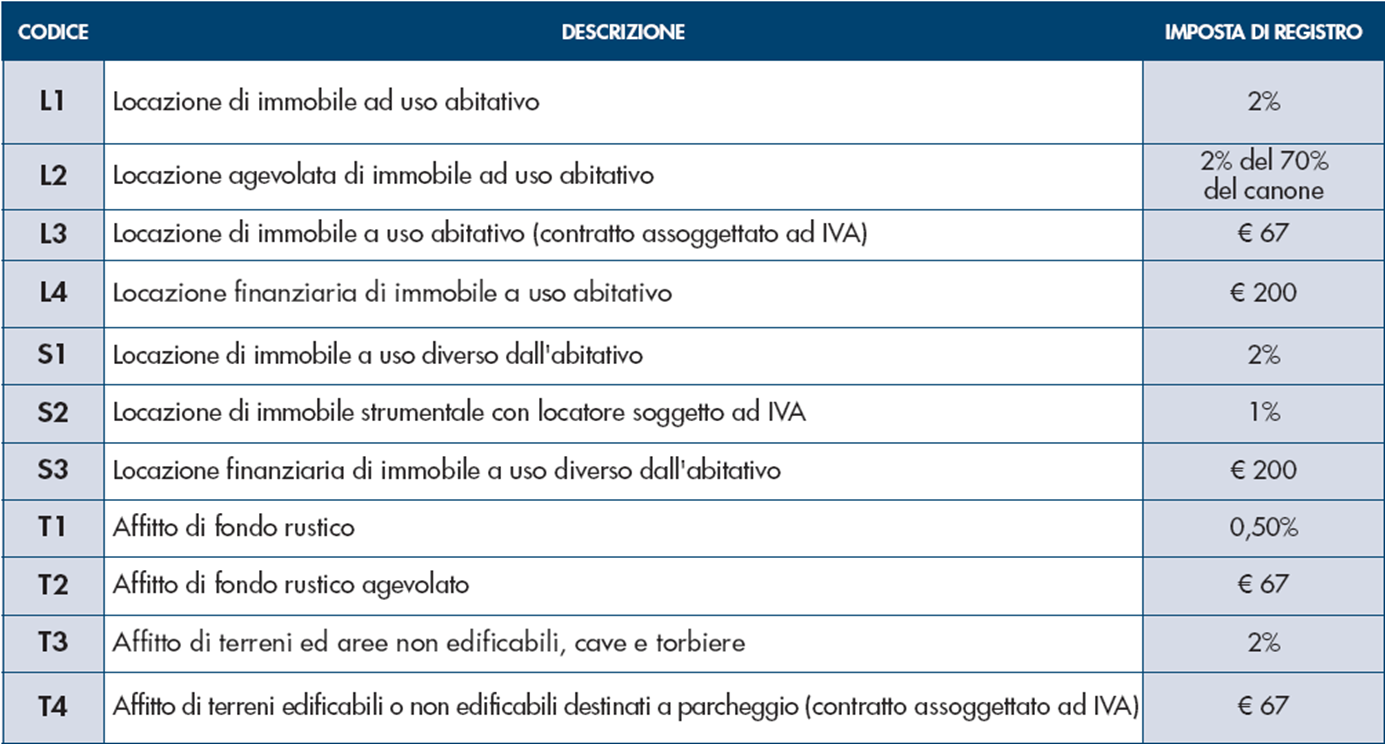

10 Nella categoria L1 rientrano, ad esempio, le seguenti tipologie di contratti: a canone libero, durata 4 anni + 4 (art. 2, c. 1 della legge 431/98) a canone concordato, durata 3 anni + 2 (art. 2, c. 3 della legge 431/98) di natura transitoria, durata massima 18 mesi (art. 5, c. 1 della legge 431/98) di natura transitoria per studenti universitari (art. 5, cc. 2 e 3 della legge 431/98) 10

di natura transitoria per studenti universitari (art. 5, cc.")

11 Nella categoria L2 rientrano, ad esempio, le seguenti tipologie di contratti: a canone concordato, durata 3 anni + 2 (art. 2, c. 3 della legge 431/98) di natura transitoria per studenti universitari, durata da 6 mesi a 3 anni (art. 5, c. 2 e 3 della legge 431/98) aventi ad oggetto immobili ubicati in comuni ad alta densità abitativa (art. 8 della legge 431/1998). 11

12 Eventi eccezionali La casella deve essere barrata dai soggetti che, essendone legittimati, fruiscono delle agevolazioni fiscali previste da particolari disposizioni normative emanate a seguito di calamità naturali o di altri eventi eccezionali. Casi particolari La presente casella deve essere utilizzata per segnalare la presenza di particolari fattispecie negoziali. Il codice 1 individua i contratti con un canone diverso per una o più annualità. In questo caso indicare nell apposito campo il canone annuo concordato per la prima annualità. 12

13 Tipo garanzie Indicare il codice 1 per le fideiussioni prestata da terzi e il codice 2 nel caso di garanzie di terzi diverse dalla fideiussione. Allegati In ogni casella va riportato il numero di fogli o esemplari di cui si compone il tipo di documento da allegare al contratto per i quali è dovuta l imposta di bollo. 13

14 Soggetto subentrato La casella deve essere barrata nel caso in cui il soggetto richiedente l adempimento sia subentrato ad una delle parti del contratto indicata nella prima registrazione. L ipotesi di subentro ricorre, ad esempio, in caso di trasferimento dell immobile per atto tra vivi o per causa di morte, ovvero per le società ricorre nel caso di trasformazione, fusione o scissione. Tipo soggetto Indicare la tipologia di soggetto che richiede la registrazione o che comunica l adempimento successivo. Il codice 1 individua la parte del contratto Il codice 2 individua il mediatore del contratto. 14

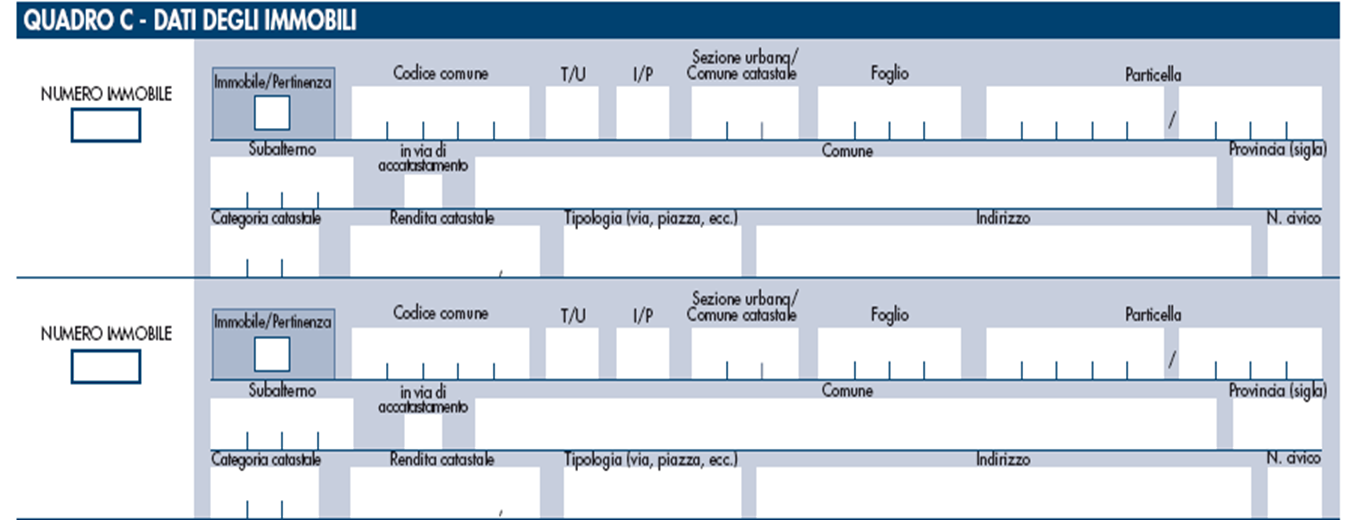

15 I dati catastali dell immobile principali e delle relative pertinenze 15

16 16

17 17

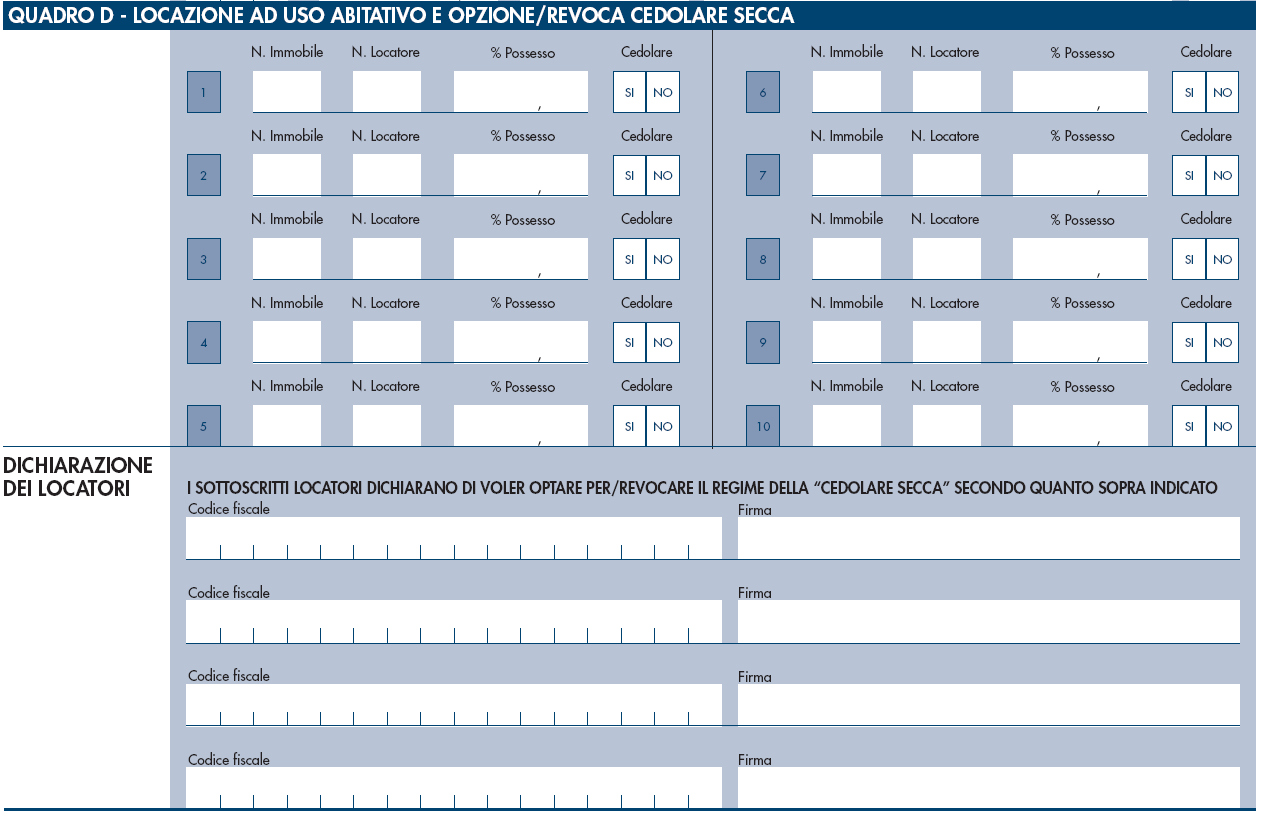

18 Indicare: il numero d ordine dell immobile Il numero d ordine del locatore la quota di possesso barrare la casella dedicata alla scelta dell opzione per la cedolare secca ( SI in caso di adesione, NO in caso di non adesione o revoca). Per ogni locatore che ha espresso l opzione per la cedolare secca, o la sua revoca, indicare il codice fiscale e apporre la firma. 18

19 Il software In caso di registrazione al modello deve essere allegato un unico file, in formato TIF e/o TIFF e PDF/A (PDF/A-1a o PDF/A-1b), contenente i seguenti documenti: copia del contratto sottoscritto dalle parti; copia di eventuali ulteriori documenti (ad esempio: scritture private, inventari, mappe, planimetrie e disegni). 19

20 Allegati L allegazione del file è facoltativa in presenza di: contratto di locazione di immobile ad uso abitativo massimo 3 locatori massimo 3 conduttori un immobile urbano principale un numero massimo di 3 pertinenze privo di particolari clausole contrattuali privo di allegati soggetti all imposta di bollo Tutti gli immobili devono essere censiti con attribuzione di rendita. Presentazione del modello RLI Roma, 11 Marzo

21 Calcolo e pagamento delle imposte Il prodotto di compilazione calcola automaticamente le imposte da versare in sede di registrazione e richiede l indicazione degli estremi del conto corrente, acceso presso una delle banche convenzionate o presso Poste Italiane Spa. Le imposte così calcolate saranno addebitate sul conto corrente indicato in fase di registrazione. A seguito del versamento on line il contribuente ottiene una ricevuta contenente l esito dell addebito comunicato dalla banca (o posta). Presentazione del modello RLI Roma, 11 Marzo

22 Ricevute Il servizio telematico restituisce, immediatamente dopo l invio, un messaggio che conferma l avvenuta trasmissione del file. In seguito, fornisce al contribuente un altra comunicazione che, in assenza di errori, conferma l avvenuta registrazione del contratto. Quest ultima comunicazione contiene gli estremi di registrazione del contratto e il numero di protocollo telematico. In alternativa la comunicazione contiene le segnalazioni e gli eventuali motivi di scarto. Le ricevute sono disponibili sul sito web del servizio telematico Entratel o Fisconline, nell apposita sezione Ricevute. Presentazione del modello RLI Roma, 11 Marzo

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 22 gennaio 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 22 gennaio 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione

Vito SARACINO Dottore Commercialista Revisore Contabile

MODELLO PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (MODELLO RLI) a cura del Dott. Vito SARACINO e in Bitonto (BA) Il Direttore dell Agenzia

MODELLO PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (MODELLO RLI) a cura del Dott. Vito SARACINO e in Bitonto (BA) Il Direttore dell Agenzia

Fiscal Flash N. 04. Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca. La notizia in breve 14.01.

Fiscal Flash La notizia in breve N. 04 14.01.2014 Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca Pubblicato il nuovo modello RLI, che soppianterà definitivamente dal

Fiscal Flash La notizia in breve N. 04 14.01.2014 Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca Pubblicato il nuovo modello RLI, che soppianterà definitivamente dal

GUIDA RLI RICHIESTA DI REGISTRAZIONE CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI CENTRO STUDI FIAIP EMILIA-ROMAGNA

RICHIESTA DI REGISTRAZIONE CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI CENTRO STUDI FIAIP EMILIA-ROMAGNA 2 Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei contratti

RICHIESTA DI REGISTRAZIONE CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI CENTRO STUDI FIAIP EMILIA-ROMAGNA 2 Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei contratti

Circolare N.10 del 22 Gennaio 2014

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

18.02.2014 NUOVO MODELLO RLI e NUOVE MODALITA DI VERSAMENTO Guida Pratica IL MODELLO RLI IN SINTESI

18.02.2014 NUOVO MODELLO RLI e NUOVE MODALITA DI VERSAMENTO Guida Pratica IL MODELLO RLI IN SINTESI L Agenzia delle Entrate ha approvato il nuovo modello RLI mediante la pubblicazione del Provv. n. 2970

18.02.2014 NUOVO MODELLO RLI e NUOVE MODALITA DI VERSAMENTO Guida Pratica IL MODELLO RLI IN SINTESI L Agenzia delle Entrate ha approvato il nuovo modello RLI mediante la pubblicazione del Provv. n. 2970

Direzione Provinciale di Barletta-Andria-Trani. Ufficio Territoriale di Barletta GUIDA SOFTWARE RLI

Direzione Provinciale di Barletta-Andria-Trani Ufficio Territoriale di Barletta GUIDA SOFTWARE RLI ISTRUZIONI PER LA COMPILAZIONE ED IL SUCCESSIVO INVIO DEL MODELLO DI RICHIESTA DI REGISTRAZIONE Di seguito

Direzione Provinciale di Barletta-Andria-Trani Ufficio Territoriale di Barletta GUIDA SOFTWARE RLI ISTRUZIONI PER LA COMPILAZIONE ED IL SUCCESSIVO INVIO DEL MODELLO DI RICHIESTA DI REGISTRAZIONE Di seguito

RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI Contratti di locazione e affitto di immobili. Eventi eccezionali. Durata. giorno mese. mese.

genzia ntrate RISERVATO ALL AGENZIA DELLE ENTRATE RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESVI Contratti di locazione e affitto di immobili MOD. RLI QUADRO A - DATI GENERALI Pagamento intera durata

genzia ntrate RISERVATO ALL AGENZIA DELLE ENTRATE RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESVI Contratti di locazione e affitto di immobili MOD. RLI QUADRO A - DATI GENERALI Pagamento intera durata

Locazioni immobiliari: debutta il nuovo modello RLI

CIRCOLARE A.F. N. 10 del 22 Gennaio 2014 Ai gentili clienti Loro sedi Locazioni immobiliari: debutta il nuovo modello RLI Premessa Con il provvedimento del direttore dell Agenzia delle Entrate del 10.01.2014

CIRCOLARE A.F. N. 10 del 22 Gennaio 2014 Ai gentili clienti Loro sedi Locazioni immobiliari: debutta il nuovo modello RLI Premessa Con il provvedimento del direttore dell Agenzia delle Entrate del 10.01.2014

ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI

genzia ntrate ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (Modello RLI) A COSA SERVE COME SI COMPILA Questo modello, denominato Registrazione

genzia ntrate ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (Modello RLI) A COSA SERVE COME SI COMPILA Questo modello, denominato Registrazione

Locazioni tra novità e semplificazioni

Numero 20/2014 Pagina 1 di 9 Locazioni tra novità e semplificazioni Numero : 20/2014 Gruppo : IMMOBILI Oggetto : LE NOVITÀ SUI CONTRATTI DI LOCAZIONE DI IMMOBILI Norme e prassi : PROVVEDIMENTI DELL'AGENZIA

Numero 20/2014 Pagina 1 di 9 Locazioni tra novità e semplificazioni Numero : 20/2014 Gruppo : IMMOBILI Oggetto : LE NOVITÀ SUI CONTRATTI DI LOCAZIONE DI IMMOBILI Norme e prassi : PROVVEDIMENTI DELL'AGENZIA

Circolare n. 3 del 3 marzo 2014

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

OGGETTO: Nuovo modello di registrazione contratti di locazione

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

ALLE SOCIETÀ IN INDIRIZZO LORO SEDI

STUDIO COMMERCIALISTA BUSCEMI Viale Monte Nero, 17 20135 MILANO Tel. 02/54.100.190 (R.A.) Fax 02/54.100.511 www.studiobuscemi.it e-mail: info@studiobuscemi.it pec: studiobuscemi@legalmail.it Prot. Circolare

STUDIO COMMERCIALISTA BUSCEMI Viale Monte Nero, 17 20135 MILANO Tel. 02/54.100.190 (R.A.) Fax 02/54.100.511 www.studiobuscemi.it e-mail: info@studiobuscemi.it pec: studiobuscemi@legalmail.it Prot. Circolare

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

L'applicazione RLI-Web deve essere utilizzata, in relazione ai seguenti adempimenti:

Benvenuto su RLI WEB L'applicazione RLI-Web deve essere utilizzata, in relazione ai seguenti adempimenti: richieste di registrazione dei contratti di locazione di beni immobili e affitto fondi rustici;

Benvenuto su RLI WEB L'applicazione RLI-Web deve essere utilizzata, in relazione ai seguenti adempimenti: richieste di registrazione dei contratti di locazione di beni immobili e affitto fondi rustici;

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

COLLEGIO DEI PERITI AGRARI E DEI PERITI AGRARI LAUREATI DELLA PROVINCIA DI SALERNO

COLLEGIO DEI PERITI AGRARI E DEI PERITI AGRARI LAUREATI DELLA PROVINCIA DI SALERNO www.collegioperitiagrarisa.it - e-mail:collegio.salerno@pec.peritiagrari.it - collegio.salerno@peritiagrari.it Prot. n

COLLEGIO DEI PERITI AGRARI E DEI PERITI AGRARI LAUREATI DELLA PROVINCIA DI SALERNO www.collegioperitiagrarisa.it - e-mail:collegio.salerno@pec.peritiagrari.it - collegio.salerno@peritiagrari.it Prot. n

COSA È LA CEDOLARE SECCA SUGLI AFFITTI?

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

SCHEDA RACCOLTA DATI CONTRATTO DI LOCAZIONE REGISTRAZIONE

SCHEDA RACCOLTA DATI CONTRATTO DI LOCAZIONE REGISTRAZIONE Dati Studio: Studio Persona di riferimento Indirizzo CAP Comune PR Partita IVA Codice fiscale Telefono Cellulare Fax E-mail Indirizzo PEC Dati

SCHEDA RACCOLTA DATI CONTRATTO DI LOCAZIONE REGISTRAZIONE Dati Studio: Studio Persona di riferimento Indirizzo CAP Comune PR Partita IVA Codice fiscale Telefono Cellulare Fax E-mail Indirizzo PEC Dati

CIRCOLARE NOVITÀ PER LA REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE IMMOBILIARI

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

genzia ntrate RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI Contratti di locazione e affitto di immobili

genzia ntrate MOD. RLI RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESVI Contratti di locazione e affitto di immobili (art. 11 del D.P.R. 26 aprile 1986 n.131) Informativa sul trattamento dei dati personali

genzia ntrate MOD. RLI RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESVI Contratti di locazione e affitto di immobili (art. 11 del D.P.R. 26 aprile 1986 n.131) Informativa sul trattamento dei dati personali

STUDIO MARCARINI & ASSOCIATI

STUDIO MARCARINI & ASSOCIATI DR MICHAELA MARCARINI RAG. PAOLA PIZZELLI RAGIONIERE COMMERCIALISTA DR FULVIO PIZZELLI DR BRUNO OLTOLINI ESPERTO CONTABILE DR MATTEO SOZZI Milano, 31 gennaio 2014 CIRCOLARE

STUDIO MARCARINI & ASSOCIATI DR MICHAELA MARCARINI RAG. PAOLA PIZZELLI RAGIONIERE COMMERCIALISTA DR FULVIO PIZZELLI DR BRUNO OLTOLINI ESPERTO CONTABILE DR MATTEO SOZZI Milano, 31 gennaio 2014 CIRCOLARE

Contratto di locazione

Contratto di locazione Registrazione Imposte di registro Cedolare secca Tutto quello che c è da sapere Ed_1-Rev_0 del 20 marzo 2014 PREMESSA In generale la locazione costituisce il contratto con il quale

Contratto di locazione Registrazione Imposte di registro Cedolare secca Tutto quello che c è da sapere Ed_1-Rev_0 del 20 marzo 2014 PREMESSA In generale la locazione costituisce il contratto con il quale

Scolari & Partners T a x a n d l e g a l

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

La cedolare secca. Chi, cosa, come, quando e perché

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Le regole generali E per

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Le regole generali E per

www.rizzatodainese.it consulenza economico-giuridica, tributaria e del lavoro

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

REGISTRARE CONTRATTO

REGISTRARE UN CONTRATTO DI LOCAZIONE Se si affitta un immobile o un fondo rustico, sia l affittuario (conduttore) che il proprietario (locatore) sono obbligati a registrare il contratto di locazione eadassolvere

REGISTRARE UN CONTRATTO DI LOCAZIONE Se si affitta un immobile o un fondo rustico, sia l affittuario (conduttore) che il proprietario (locatore) sono obbligati a registrare il contratto di locazione eadassolvere

LOCAZIONI WEB. Guida operativa

LOCAZIONI WEB Guida operativa INDICE 1. PREMESSA...3 2. MODALITÀ DI UTILIZZO DEL PROGRAMMA...4 3. FUNZIONALITÀ OPERATIVE...6 a) Compilazione di un nuovo contratto...7 1. Locatore...7 2. Conduttore...8

LOCAZIONI WEB Guida operativa INDICE 1. PREMESSA...3 2. MODALITÀ DI UTILIZZO DEL PROGRAMMA...4 3. FUNZIONALITÀ OPERATIVE...6 a) Compilazione di un nuovo contratto...7 1. Locatore...7 2. Conduttore...8

LE RECENTI NOVITÀ IN TEMA DI CONTRATTI DI LOCAZIONE

MAP LE RECENTI NOVITÀ IN TEMA DI CONTRATTI DI LOCAZIONE Dall introduzione del nuovo Modello RLI per la registrazione dei contratti di locazione, alla riduzione dell aliquota di cedolare secca prevista

MAP LE RECENTI NOVITÀ IN TEMA DI CONTRATTI DI LOCAZIONE Dall introduzione del nuovo Modello RLI per la registrazione dei contratti di locazione, alla riduzione dell aliquota di cedolare secca prevista

L opzione non può essere effettuata nell esercizio di attività di impresa o di arti e professioni.

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69)

") ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69) Premessa Questo modello serve per: richiedere la registrazione degli atti, ad eccezione di quelli emessi dagli organi

ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69) Premessa Questo modello serve per: richiedere la registrazione degli atti, ad eccezione di quelli emessi dagli organi

Studio Rosina e Associati DOTTORI COMMERCIALISTI

FULVIO ROSINA DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO SIMONETTA MANFREDINI STEFANO LUPINI MASSIMO SCOTTON MARCO SANGUINETI SIMONE PAZZAGLIA PAOLA BROVERO

FULVIO ROSINA DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO SIMONETTA MANFREDINI STEFANO LUPINI MASSIMO SCOTTON MARCO SANGUINETI SIMONE PAZZAGLIA PAOLA BROVERO

NOTE OPERATIVE DI RELEASE

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. GESIMM - RELEASE Versione 2014.0.0 Applicativo:

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. GESIMM - RELEASE Versione 2014.0.0 Applicativo:

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

Contratti di locazione stipulati dagli enti locali per soddisfare esigenze abitative di carattere transitorio...20 Caratteristiche principali...

Indice Le tipologie contrattuali...8 LOCAZIONE di IMMOBILI ad USO ABITATIVO...8 Contratti di locazione a canone libero...8 Caratteristiche principali...8 Cosa s'intende per "canone libero"?...9 Incremento

Indice Le tipologie contrattuali...8 LOCAZIONE di IMMOBILI ad USO ABITATIVO...8 Contratti di locazione a canone libero...8 Caratteristiche principali...8 Cosa s'intende per "canone libero"?...9 Incremento

Comunicato Stampa del 07/04/2011 n. 75 - Agenzia delle Entrate - Ufficio Stampa

Comunicato Stampa del 07/04/2011 n. 75 - Agenzia delle Entrate - Ufficio Stampa La cedolare secca parte nel segno di Siria, il modello semplificato web. Per i contratti già registrati la scelta passa per

Comunicato Stampa del 07/04/2011 n. 75 - Agenzia delle Entrate - Ufficio Stampa La cedolare secca parte nel segno di Siria, il modello semplificato web. Per i contratti già registrati la scelta passa per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI.

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

La manovra governativa antielusione MOD. F24

MOD. F24 1 MOD. F24 Normativa e prassi - Art. 37, comma 49 D.L. 223/2006 - Comunicato stampa Agenzia delle Entrate 5 settembre 2006 - Comunicato stampa Agenzia delle Entrate 6 settembre 2006 - Comunicato

MOD. F24 1 MOD. F24 Normativa e prassi - Art. 37, comma 49 D.L. 223/2006 - Comunicato stampa Agenzia delle Entrate 5 settembre 2006 - Comunicato stampa Agenzia delle Entrate 6 settembre 2006 - Comunicato

CEDOLARE SECCA SUGLI AFFITTI (art. 3 Dlgs. 14.3.2011 n. 23)

") STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 1.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 2/2011 CEDOLARE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 1.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 2/2011 CEDOLARE

La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè:

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

La cedolare secca dovrebbe servire a semplificare il pagamento delle imposte sui contratti di locazione.

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

La cedolare secca per l affitto di appartamenti.

La cedolare secca per l affitto di appartamenti. Da evidenziare che l esercizio dell opzione sospende, per un periodo corrispondente alla durata della stessa, la facoltà di chiedere l aggiornamento del

La cedolare secca per l affitto di appartamenti. Da evidenziare che l esercizio dell opzione sospende, per un periodo corrispondente alla durata della stessa, la facoltà di chiedere l aggiornamento del

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

GUIDA PRATICA ALLA CEDOLARE SECCA

GUIDA PRATICA ALLA CEDOLARE SECCA Normativa regolata dall'art. 23 del D.Lgs. 23/2011 con l'analisi della circolare dell'agenzia delle Entrate 26 del 01 giugno 2011. PREMESSA E stata introdotta a partire

GUIDA PRATICA ALLA CEDOLARE SECCA Normativa regolata dall'art. 23 del D.Lgs. 23/2011 con l'analisi della circolare dell'agenzia delle Entrate 26 del 01 giugno 2011. PREMESSA E stata introdotta a partire

Il PIN Fisconline. per l accesso ai servizi telematici. Ufficio Formazione comunicazione e sviluppo Ufficio Gestione tributi

Il PIN Fisconline per l accesso ai servizi telematici Che cos è il PIN Fisconline? E un codice di autenticazione per accedere ai servizi fiscali on line con registrazione dell Agenzia delle Entrate 2 Dove

Il PIN Fisconline per l accesso ai servizi telematici Che cos è il PIN Fisconline? E un codice di autenticazione per accedere ai servizi fiscali on line con registrazione dell Agenzia delle Entrate 2 Dove

CEDOLARE SECCA SUGLI AFFITTI

CEDOLARE SECCA SUGLI AFFITTI 1 Decreto legislativo 14.3.2011, n. 23 Art. 3 Cedolare secca sugli affitti in vigore dal 7 aprile 2011 2 . Regime ordinario Base imponibile Irpef E rappresentata dal canone

CEDOLARE SECCA SUGLI AFFITTI 1 Decreto legislativo 14.3.2011, n. 23 Art. 3 Cedolare secca sugli affitti in vigore dal 7 aprile 2011 2 . Regime ordinario Base imponibile Irpef E rappresentata dal canone

Tel. 02.61299211 www.regold.it

PRIMA DI COMPILARE LA SCHERMATA SUL SITO, DOVRAI SEGUIRE QUESTI SEMPLICI PASSAGGI: 1 FARE UNA SCANSIONE UNICA DEL CONTRATTO DI LOCAZIONE + APE IN PDF IL PDF DEVI NOMINARLO CONTRATTO IL PDF NON DEVE SUPERARE

PRIMA DI COMPILARE LA SCHERMATA SUL SITO, DOVRAI SEGUIRE QUESTI SEMPLICI PASSAGGI: 1 FARE UNA SCANSIONE UNICA DEL CONTRATTO DI LOCAZIONE + APE IN PDF IL PDF DEVI NOMINARLO CONTRATTO IL PDF NON DEVE SUPERARE

N. 42519 /2016 protocollo

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012

Roma, 9 marzo 2012") Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012 Le principali novità di quest anno Cedolare secca sulle locazioni Immobili di interesse storico-artistico

Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012 Le principali novità di quest anno Cedolare secca sulle locazioni Immobili di interesse storico-artistico

PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

STUDIO SERVIDIO VIA SANTO STEFANO, 11 40125 BOLOGNA ITALY TEL. (+39) 051 26.06.20 FAX (+39) 051 22.16.19. Bologna, 04 febbraio 2014

051 26.06.20 FAX (+39) 051 22.16.19. Bologna, 04 febbraio 2014") DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 04 febbraio 2014 Oggetto: Circolare n. 2/2014 del 04 febbraio

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 04 febbraio 2014 Oggetto: Circolare n. 2/2014 del 04 febbraio

FAQ 2015 I) CHI DEVE INVIARE LA COMUNICAZIONE... 3

CHI DEVE INVIARE LA COMUNICAZIONE... 3") FAQ 2015 Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi

FAQ 2015 Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

CIRCOLARE N. 8/2011 del 3 maggio 2011

CIRCOLARE N. 8/2011 del 3 maggio 2011 OGGETTO: LA CEDOLARE SECCA SUGLI AFFITTI L'art. 3 del D.Lgs. n. 23 del 14/03/2011 ha introdotto, a partire dal periodo d imposta 2011, la possibilità per i possessori

CIRCOLARE N. 8/2011 del 3 maggio 2011 OGGETTO: LA CEDOLARE SECCA SUGLI AFFITTI L'art. 3 del D.Lgs. n. 23 del 14/03/2011 ha introdotto, a partire dal periodo d imposta 2011, la possibilità per i possessori

Studio Legale e Commerciale CES@RINI. AFFITTI: si cambia

AFFITTI: si cambia E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle locazioni (articolo 3 del dlgs 23/2011).

AFFITTI: si cambia E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle locazioni (articolo 3 del dlgs 23/2011).

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Manuale per i Fornitori

Gara con presentazione di offerta mediante pdf interattivo Manuale per i Fornitori 2 INDICE DEGLI ARGOMENTI 1 DEFINIZIONI... 4 2 GARE IN PDF... 5 2.1 INVITO DEL FORNITORE ALLA GARA... 5 2.2 COME COMPILARE

Gara con presentazione di offerta mediante pdf interattivo Manuale per i Fornitori 2 INDICE DEGLI ARGOMENTI 1 DEFINIZIONI... 4 2 GARE IN PDF... 5 2.1 INVITO DEL FORNITORE ALLA GARA... 5 2.2 COME COMPILARE

Studio Lauri Lombardi Lonardo Carlizzi Associazione Professionale tra Avvocati e Dottori Commercialisti

Studio Lauri Lombardi Lonardo Carlizzi Associazione Professionale tra Avvocati e Dottori Commercialisti Maurizio Lauri Giorgio Lombardi Fabio Lonardo Mauro Lonardo Marco Carlizzi Riccardo Burani Luca Grasseni

Studio Lauri Lombardi Lonardo Carlizzi Associazione Professionale tra Avvocati e Dottori Commercialisti Maurizio Lauri Giorgio Lombardi Fabio Lonardo Mauro Lonardo Marco Carlizzi Riccardo Burani Luca Grasseni

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Prot. 2010/83561 Approvazione del modello per la richiesta di registrazione degli atti (modello 69) e del nuovo modello di comunicazione dei dati catastali per le cessioni, risoluzioni e proroghe dei contratti

Prot. 2010/83561 Approvazione del modello per la richiesta di registrazione degli atti (modello 69) e del nuovo modello di comunicazione dei dati catastali per le cessioni, risoluzioni e proroghe dei contratti

NOTA INFORMATIVA N. 15/2011. Tassazione dei canoni di locazione di immobili ad uso abitativo Applicazione del regime della cedolare secca

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

STUDIO ASSOCIATO PAGANI

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

Circolare N. 31 del 27 Febbraio 2015

Circolare N. 31 del 27 Febbraio 2015 Lettere di intento: la nuova procedura Gentile cliente, con la presente desideriamo informarla che, ultimato il periodo transitorio, sono entrate in vigore dallo scorso

Circolare N. 31 del 27 Febbraio 2015 Lettere di intento: la nuova procedura Gentile cliente, con la presente desideriamo informarla che, ultimato il periodo transitorio, sono entrate in vigore dallo scorso

Circolare N. 7/2006 REGIME IVA DELLE LOCAZIONI IMMOBILIARI

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

In particolare per i contratti per i quali il termine di registrazione scade tra il 7 aprile e il 6 giugno 2011 la registrazione, anche ai fini dell

NOVITA LEGISLATIVE CEDOLARE SECCA AFFITTI Con il Provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 è stata data attuazione, con effetto dal 2011 alla cedolare secca sugli affitti,

NOVITA LEGISLATIVE CEDOLARE SECCA AFFITTI Con il Provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 è stata data attuazione, con effetto dal 2011 alla cedolare secca sugli affitti,

CIRCOLARE N. 58/E. Direzione Centrale Servizi ai Contribuenti. Roma 17 ottobre 2008

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo

Ai Sigg. Clienti Loro Sedi Mestre, 28 aprile 2011 Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo Per effetto dell art. 3 del DLgs. 14.3.2011 n. 23, contenente disposizioni

Ai Sigg. Clienti Loro Sedi Mestre, 28 aprile 2011 Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo Per effetto dell art. 3 del DLgs. 14.3.2011 n. 23, contenente disposizioni

Locazioni e Fisco. di Jean-Claude Mochet

Locazioni e Fisco di Jean-Claude Mochet Abbreviazioni usate nel testo art. CIPE C.p.c. DL DLgs DM DPR ICI IMU IRPEF IVA IVIE pag. par. TUIR TUR Articolo Comitato interministeriale per la programmazione

Locazioni e Fisco di Jean-Claude Mochet Abbreviazioni usate nel testo art. CIPE C.p.c. DL DLgs DM DPR ICI IMU IRPEF IVA IVIE pag. par. TUIR TUR Articolo Comitato interministeriale per la programmazione

Oggetto: Nota informativa per il corretto adempimento degli obblighi previsti dal Provvedimento del Direttore dell Agenzia delle Entrate n.

Oggetto: Nota informativa per il corretto adempimento degli obblighi previsti dal Provvedimento del Direttore dell Agenzia delle Entrate n. 32583/2009 In attuazione del Provvedimento del Direttore dell

Oggetto: Nota informativa per il corretto adempimento degli obblighi previsti dal Provvedimento del Direttore dell Agenzia delle Entrate n. 32583/2009 In attuazione del Provvedimento del Direttore dell

CIVIS e Altri servizi telematici nuove opportunità per gli intermediari.

CIVIS e Altri servizi telematici nuove opportunità per gli intermediari. Dott. Giuseppe Scolaro ODCEC di Torino Torino 22 novembre 2011 1 I Servizi telematici di front office e la PEC CIVIS IRIS SIRIA

CIVIS e Altri servizi telematici nuove opportunità per gli intermediari. Dott. Giuseppe Scolaro ODCEC di Torino Torino 22 novembre 2011 1 I Servizi telematici di front office e la PEC CIVIS IRIS SIRIA

e, p.c. Ufficio Audit e Sicurezza SEDE

Direzione Regionale delle Marche Ufficio Gestione Tributi Ancona, 22 marzo 2013 Ai Comuni della Regione Marche LORO SEDI e, p.c. Ufficio Audit e Sicurezza SEDE Reg. Uff. n. 7446 - All. n. 1 OGGETTO: Codice

Direzione Regionale delle Marche Ufficio Gestione Tributi Ancona, 22 marzo 2013 Ai Comuni della Regione Marche LORO SEDI e, p.c. Ufficio Audit e Sicurezza SEDE Reg. Uff. n. 7446 - All. n. 1 OGGETTO: Codice

Comunicazione per la ricezione dei 730-4 in via telematica: casi pratici e note operative

Focus di pratica professionale di Dimitri Cerioli Comunicazione per la ricezione dei 730-4 in via telematica: casi pratici e note operative L'Agenzia delle Entrate ha reso disponibile in data 22 febbraio

Focus di pratica professionale di Dimitri Cerioli Comunicazione per la ricezione dei 730-4 in via telematica: casi pratici e note operative L'Agenzia delle Entrate ha reso disponibile in data 22 febbraio

Come si registra un contratto di comodato d'uso gratuito

Come si registra un contratto di comodato d'uso gratuito La registrazione di un contratto di comodato d'uso (vedi fac-simile di contratto) di un immobile può essere effettuata presso qualsiasi ufficio

Come si registra un contratto di comodato d'uso gratuito La registrazione di un contratto di comodato d'uso (vedi fac-simile di contratto) di un immobile può essere effettuata presso qualsiasi ufficio

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-8GC9MT64576 Data ultima modifica 28/04/20111 Prodotto Dichiarazioni Fiscali Modulo Persone Fisiche Oggetto Cedolare Secca Normativa e Modalità Operative Cedolare

Supporto On Line Allegato FAQ FAQ n.ro MAN-8GC9MT64576 Data ultima modifica 28/04/20111 Prodotto Dichiarazioni Fiscali Modulo Persone Fisiche Oggetto Cedolare Secca Normativa e Modalità Operative Cedolare

1. DICHIARAZIONI D INTENTO, PRONTO IL SOFTWARE PER L INVIO ONLINE

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott. Filippo

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott. Filippo

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 16 DEL 24/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: DEFINITE LE MODALITA DI INVIO DELLE SPESE SANITARIE PER IL MOD.730 PRECOMPILATO: NUOVI OBBLIGHI E CONSEGUENTI

CIRCOLARE N. 16 DEL 24/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: DEFINITE LE MODALITA DI INVIO DELLE SPESE SANITARIE PER IL MOD.730 PRECOMPILATO: NUOVI OBBLIGHI E CONSEGUENTI

!!"!#$ & ' ' ()**+,-.,,"(./0112$

**+,-.,,(./0112$") !!"!#$ % & ' ' ()**+,-.,,"(./0112$ CEDENTE/CESSIONARIO PERSONA FISICA Copia del documento di identità personale in corso di validità Copia del tesserino del codice fiscale Estratto dall atto di matrimonio

!!"!#$ % & ' ' ()**+,-.,,"(./0112$ CEDENTE/CESSIONARIO PERSONA FISICA Copia del documento di identità personale in corso di validità Copia del tesserino del codice fiscale Estratto dall atto di matrimonio

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Fiscal Approfondimento

Fiscal Approfondimento Il Focus di qualità N. 05 04.02.2014 Contratti di locazione Novità e aspetti rilevanti Categoria: Contratti Sottocategoria: Locazione Dal 2014 i contratti di locazione sono stati

Fiscal Approfondimento Il Focus di qualità N. 05 04.02.2014 Contratti di locazione Novità e aspetti rilevanti Categoria: Contratti Sottocategoria: Locazione Dal 2014 i contratti di locazione sono stati

VERSAMENTI FISCALI E PREVIDENZIALI: IL NUOVO F24 TELEMATICO

CIRCOLARE N. 30-2006 DEL 16.09.2006 VERSAMENTI FISCALI E PREVIDENZIALI: IL NUOVO F24 TELEMATICO L art. 37, comma 49, D.L. n. 223/2006, convertito in legge n. 248/2006, stabilisce che i soggeti titolari

CIRCOLARE N. 30-2006 DEL 16.09.2006 VERSAMENTI FISCALI E PREVIDENZIALI: IL NUOVO F24 TELEMATICO L art. 37, comma 49, D.L. n. 223/2006, convertito in legge n. 248/2006, stabilisce che i soggeti titolari

Comune. di Borgo a Mozzano GUIDA ALLA PRESENTAZIONE ON LINE DI PRATICHE SUAP [2013]

![Comune. di Borgo a Mozzano GUIDA ALLA PRESENTAZIONE ON LINE DI PRATICHE SUAP [2013]](/thumbs/26/6981185.jpg "Comune. di Borgo a Mozzano GUIDA ALLA PRESENTAZIONE ON LINE DI PRATICHE SUAP [2013]") Comune di Borgo a Mozzano GUIDA ALLA PRESENTAZIONE ON LINE DI PRATICHE SUAP [2013] - 1 - PER LE ATTIVITÀ PRODUTTIVE È PREVISTO L OBBLIGO DI PRESENTAZIONE DI TUTTE LE PRATICHE E LORO INTEGRAZIONE ESCLUSIVAMENTE

Comune di Borgo a Mozzano GUIDA ALLA PRESENTAZIONE ON LINE DI PRATICHE SUAP [2013] - 1 - PER LE ATTIVITÀ PRODUTTIVE È PREVISTO L OBBLIGO DI PRESENTAZIONE DI TUTTE LE PRATICHE E LORO INTEGRAZIONE ESCLUSIVAMENTE

7) Il deposito cauzionale, di importo non superiore a tre mensilità del canone pattuito, non sarà

Il deposito cauzionale, di importo non superiore a tre mensilità del canone pattuito, non sarà") 1 ACCORDO TERRITORIALE DEL COMUNE DI MANTOVA ANNO 2003 In attuazione della legge 9 dicembre 1998 n.431, del D.M. del Ministro dei Lavori Pubblici del 5 marzo1999 e del decreto del Ministero delle infrastrutture

1 ACCORDO TERRITORIALE DEL COMUNE DI MANTOVA ANNO 2003 In attuazione della legge 9 dicembre 1998 n.431, del D.M. del Ministro dei Lavori Pubblici del 5 marzo1999 e del decreto del Ministero delle infrastrutture

Gecom Paghe. Comunicazione per ricezione telematica dati 730-4. ( Rif. News Tecnica del 14/03/2014 )

") Gecom Paghe Comunicazione per ricezione telematica dati 730-4 ( Rif. News Tecnica del 14/03/2014 ) TE7304 2 / 16 INDICE Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4...

Gecom Paghe Comunicazione per ricezione telematica dati 730-4 ( Rif. News Tecnica del 14/03/2014 ) TE7304 2 / 16 INDICE Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4...

Fiscal Flash N. 109. La notizia in breve. 13.04.2012 Imu: versamento e codici tributo. Premessa. L Imu nella manovra Salva Italia

Fiscal Flash La notizia in breve N. 109 13.04.2012 Imu: versamento e codici tributo Categoria: Imposte locali Sottocategoria: IMU Con due provvedimenti e una risoluzione, tutti del 12 aprile 2012, l Agenzia

Fiscal Flash La notizia in breve N. 109 13.04.2012 Imu: versamento e codici tributo Categoria: Imposte locali Sottocategoria: IMU Con due provvedimenti e una risoluzione, tutti del 12 aprile 2012, l Agenzia

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

CESSIONE DI QUOTE CURATA DAL COMMERCIALISTA Gestione dell atto registrato con la procedura Entratel Nota tecnica per le Camere di Commercio

CESSIONE DI QUOTE CURATA DAL COMMERCIALISTA Gestione dell atto registrato con la procedura Entratel Nota tecnica per le Camere di Commercio Come meglio precisato nella circolare Unioncamere del 16 giugno

CESSIONE DI QUOTE CURATA DAL COMMERCIALISTA Gestione dell atto registrato con la procedura Entratel Nota tecnica per le Camere di Commercio Come meglio precisato nella circolare Unioncamere del 16 giugno

ALLEGATO ALLA DELIBERA N. 1898 DEL 17 OTTOBRE 2014

Attenzione: la copertina del decreto presidenziale va stampata su carta intestata della presidenza, che ha già il cartiglio ALLEGATO ALLA DELIBERA N. 1898 DEL 17 OTTOBRE 2014 Regolamento per la disciplina

Attenzione: la copertina del decreto presidenziale va stampata su carta intestata della presidenza, che ha già il cartiglio ALLEGATO ALLA DELIBERA N. 1898 DEL 17 OTTOBRE 2014 Regolamento per la disciplina

LOGICA DI FUNZIONAMENTO DEL SERVIZIO DI PRESENTAZIONE DOCUMENTI TRAMITE IL CANALE CIVIS

Direzione Centrale Servizi ai Contribuenti LOGICA DI FUNZIONAMENTO DEL SERVIZIO DI PRESENTAZIONE DOCUMENTI TRAMITE IL CANALE CIVIS Il canale CIVIS consente di inviare telematicamente la documentazione

Direzione Centrale Servizi ai Contribuenti LOGICA DI FUNZIONAMENTO DEL SERVIZIO DI PRESENTAZIONE DOCUMENTI TRAMITE IL CANALE CIVIS Il canale CIVIS consente di inviare telematicamente la documentazione

Il diritto del conduttore è opponibile al terzo acquirente se la locazione ha data CERTA ANTERIORE al trasferimento

CONTRATTO DI LOCAZIONE (ART. 1571 cod. civ.) - Consensuale - Produce effetti obbligatori - Ha per oggetto una cosa mobile o immobile - Non può eccedere i trent anni di durata OBBLIGHI DEL LOCATORE (art.

CONTRATTO DI LOCAZIONE (ART. 1571 cod. civ.) - Consensuale - Produce effetti obbligatori - Ha per oggetto una cosa mobile o immobile - Non può eccedere i trent anni di durata OBBLIGHI DEL LOCATORE (art.

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

GUIDA OPERATIVA PER L ACCREDITAMENTO NEL REGISTRO DEI REVISORI LEGALI

REGISTRO DEI REVISORI LEGALI DEI CONTI GUIDA OPERATIVA PER L ACCREDITAMENTO NEL REGISTRO DEI REVISORI LEGALI PER I REVISORI LEGALI E LE SOCIETA DI REVISIONE Versione 2.2a del 17 set 2014 Sommario 1 PREMESSA...

REGISTRO DEI REVISORI LEGALI DEI CONTI GUIDA OPERATIVA PER L ACCREDITAMENTO NEL REGISTRO DEI REVISORI LEGALI PER I REVISORI LEGALI E LE SOCIETA DI REVISIONE Versione 2.2a del 17 set 2014 Sommario 1 PREMESSA...

L.R. 15/2010, art. 29, c. 1, lett. f) e g) B.U.R. 5/11/2014, n. 45. DECRETO DEL PRESIDENTE DELLA REGIONE 22 ottobre 2014, n. 0206/Pres.

e g) B.U.R. 5/11/2014, n. 45. DECRETO DEL PRESIDENTE DELLA REGIONE 22 ottobre 2014, n. 0206/Pres.") L.R. 15/2010, art. 29, c. 1, lett. f) e g) B.U.R. 5/11/2014, n. 45 DECRETO DEL PRESIDENTE DELLA REGIONE 22 ottobre 2014, n. 0206/Pres. Regolamento per la disciplina della domanda tavolare telematica e

L.R. 15/2010, art. 29, c. 1, lett. f) e g) B.U.R. 5/11/2014, n. 45 DECRETO DEL PRESIDENTE DELLA REGIONE 22 ottobre 2014, n. 0206/Pres. Regolamento per la disciplina della domanda tavolare telematica e

CONTRATTO DI COMODATO STIPULATO TRA GENITORI E FIGLI/FIGLI E GENITORI

CONTRATTO DI COMODATO STIPULATO TRA GENITORI E FIGLIFIGLI E GENITORI Con la presente scrittura redatta in duplice copia oltre quella da registrare il signor genitore nato a Il residente a Via n. C.F. con

CONTRATTO DI COMODATO STIPULATO TRA GENITORI E FIGLIFIGLI E GENITORI Con la presente scrittura redatta in duplice copia oltre quella da registrare il signor genitore nato a Il residente a Via n. C.F. con