La fattura elettronica Come si presenta

|

|

|

- Donata Carlini

- 5 anni fa

- Visualizzazioni

Transcript

1 La fattura elettronica Come si presenta

2 Il documento valido ai fini fiscali, non è più la fattura cartacea bensì un file elettronico con estensione. xml; Non sarà più possibile personalizzare il formato delle proprie fatture poiché il formato è standard e quindi uguale per tutti; E pertanto consigliabile farsi supportare da un software in grado di gestire la generazione, l invio, la visualizzazione, la ricezione e la conservazione del documento elettronico.

3 Le soluzioni proposte per la gestione della fattura elettronica

4 Le soluzioni proposte per la gestione della fattura elettronica

5 Situazione attuale Soluzione prospettata per ciclo attivo Soluzione prospettata per ciclo passivo 1) Software gestionale Si continua ad utilizzare il software già in uso che però dovrà generare il file in formato xml. Tramite un «programmino» installato sul PC il file XML verrà trasferito con degli automatismi sulla piattaforma Agyo. I fornitori invieranno le fatture utilizzando il codice di indirizzamento fornito (M5UXCR1). La fattura verrà recapitata sulla piattaforma Agyo. Non c è più bisogno di consegnare le fatture c/o commercialista ad eccezione dei fornitori esonerati alla fattura elettronica. 2) Uso di un piccolo software con un numero di fatture annue emesse + di 100. Oppure chi non possiede PC ma ha solo smart phone 3) Uso di un piccolo software e numero di fatture annue emesse - di 100. Utilizzo di Fatture in Cloud della Team System. Non c è più bisogno di consegnare le fatture c/o commercialista. Uso della Piattaforma Agyo della Team System per la quale risultate già iscritti. L ufficio vi fornirà le credenziali per l accesso. Non c è più bisogno di consegnare le fatture c/o commercialista. I fornitori invieranno le fatture utilizzando il codice di indirizzamento fornito (M5UXCR1).Le fatture verranno recapitate sul software Fatture in Cloud. Non c è più bisogno di consegnare le fatture c/o commercialista ad eccezione dei fornitori esonerati alla fattura elettronica. I fornitori invieranno le fatture utilizzando il codice di indirizzamento fornito (M5UXCR1). Le fatture verranno recapitate sulla piattaforma Agyo. Non c è più bisogno di consegnare le fatture c/o commercialista eccezione dei fornitori esonerati alla fattura elettronica.

6 Flusso grafico di fatturazione attiva e passiva CICLO ATTIVO CLIENTE Controllo del file Firma fattura se PA Ditta CICLO PASSIVO Invio fattura da parte del fornitore 6 1

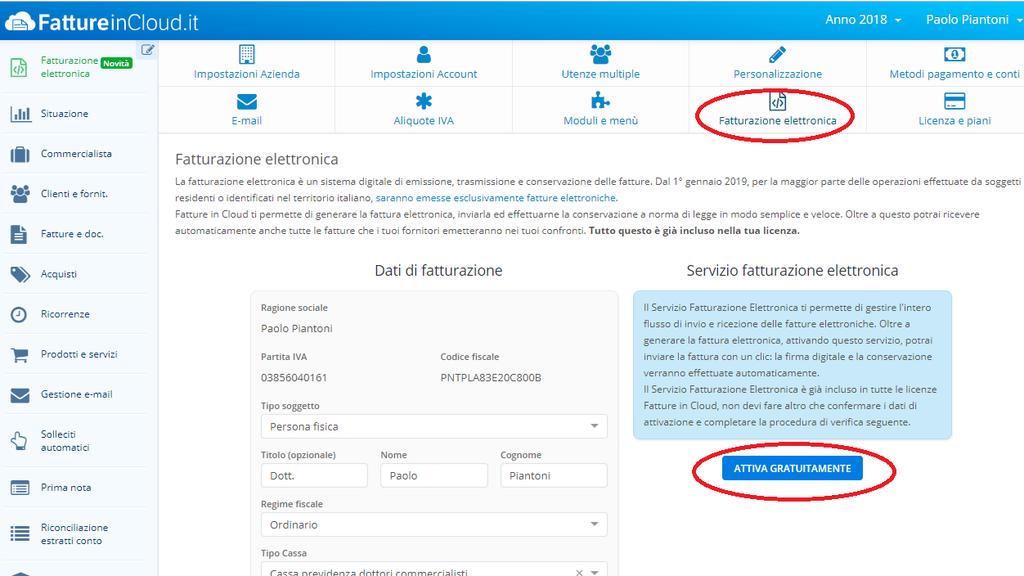

7 Fatturazione attiva mediante software Fatture in Cloud

8

9 Fatturazione mediante il software Fatture in Cloud

10 Fatturazione mediante il software Fatture in Cloud

11 Fatturazione mediante il software Fatture in Cloud

12 Creazione della fattura elettronica

13 Fatturazione mediante il software Fatture in Cloud

14 Fatturazione mediante il software Fatture in Cloud

15 Fatturazione mediante il software Fatture in Cloud

16 Fatturazione mediante il software Fatture in Cloud

17 Fatturazione mediante il software Fatture in Cloud

18 Fatturazione attiva con utilizzo AGYO

19 Fatturazione mediante il software Fatture in Cloud

20 Fatturazione mediante il software Fatture in Cloud

21 Fatturazione mediante il software Fatture in Cloud

22 Fatturazione mediante il software Fatture in Cloud

23 Fatturazione mediante il software Fatture in Cloud

24 Ciclo passivo (fatture acquisto ricevute) in Agyo

25 Fatturazione mediante il software Fatture in Cloud

26 Questioni Operative

27 1) Tempistiche per emissione fatture: Fattura immediata (prestazione di servizi obbligo di emissione il giorno in cui si conclude la prestazione ovvero il giorno dell incasso; per consegna di merci giorno consegna merce ): a) dal 1 gennaio 2019 e fino al 30 giugno 2019, dal momento in cui è effettuata l operazione fino al giorno precedente a quello di liquidazione dell imposta. Se emessa successivamente 20% di sanzione. b) a partire dal 1 luglio 2019 entro il termine dei dieci giorni successivi (novità introdotta con il DL n. 119/2018). Fattura differita Mantenere stesso comportamento. Ad eccezione del fatto che la data da riportare in fattura non sarà più fine mese, bensì il giorno in cui viene trasmessa la fattura al SDI. Comunque entro il 15 del mese successivo la consegna merce. Si suggerisce pertanto di inviare le fatture al SDI il medesimo giorno in cui è stata predisposta la fattura. La sanzione per ritardata emissione della fattura va dal 90% al 180% dell imposta. 2)Fattura emessa cartacea dal 2019: documento fiscalmente non valido e impossibilità da parte del ricevente di detrarre iva. Se non perviene fattura entro quattro mesi, per assolvere l imposta è necessaria l emissione di autofattura (con l introduzione della fattura elettronica non sussiste più l obbligo di consegnarla c/o uffici agenzia entrate). Nella autofattura in formato XML andrà indicato alla voce «TipoDocumento» TD20. In caso di omissione 100% di sanzione. 3) Fatture emesse nel 2018 ma ricevute nel 2019: Vale il cartaceo. Ma nel caso fosse necessario emettere nota di credito nel 2019 su fattura emessa nel 2018 sussiste l obbligo di emissione della nota di credito elettronica;

28 4) Assenza di indicazione della PEC o del codice SDI: nel caso in cui la fattura sia sprovvista di PEC o codice indirizzamento non verrà scartata dal SDI, andrà inviata comunque indicando nel codice indirizzamento In questo caso verrà recapitata nell area riservata del contribuente. E il caso in cui il cliente non ha fornito il codice o la PEC. 5) Esonerati: minimi, forfettari, agricoltori esonerati (fatturato inferiore a euro); 6) Contribuenti minimi/forfettari: il contribuente minimo/forfettario pur essendo esonerato all emissione della fattura elettronica è comunque obbligato a conservare elettronicamente le fatture ricevute dai fornitori. E pertanto consigliato far pervenire le fatture di acquisto mediante Agyo. Diversamente il contribuente dovrà conservarle elettronicamente; 7)Le fatture di acquisto ricevute ed emesse da parte dei soggetti minimi e forfettari andranno consegnate in ufficio per la registrazione; 8) Fatture emesse verso soggetti privati no partita iva, condomini, enti no partita IVA: obbligo di emissione di fattura elettronica. L emittente indicherà nel campo codice indirizzamento «000000». Obbligo da parte dell emittente di consegnare copia cartacea al privato (facoltà da parte di quest ultimo di rinunciare alla copia cartacea). Sulla copia cartacea andrà indicata la dicitura che «la fattura valida ai fini fiscali è conservata nell area riservata del contribuente»; 9) Fatture autoconsumo da inviare a SDI: obbligo in caso di autoconsumo di emettere fattura elettronica;

29 10)Per agricoltori che conferiscono prodotti agricoli nelle cooperative agricole: la cooperativa agricola di cui sono soci continuerà ad avere la facoltà di emettere per conto del cedente (produttore/agricoltore) la fattura elettronica; 11) Per clienti esteri: facoltà di emissione della fattura elettronica. E comunque consigliato. Si evita esterometro. In caso di emissione indicazione codice indirizzamento xxxxxxx. Al cliente estero, ovviamente andrà inviata anche copia cartacea. Nel caso in cui si opti per la emissione solo cartacea la copia va consegnata in ufficio. 12)Fattura emessa verso esportatore abituale (con dichiarazione intento): da indicare in un campo libero (ad esempio campo descrizione), il numero e la data della dichiarazione d intento; 13)Operazione fuori campo: non è obbligatoria l emissione della fattura. Tuttavia se la si vuole emettere la fattura elettronica, andrà indicato nel campo IVA il codice N2. (Esempio fatturazione art 15 Cauzioni, interessi di mora, rimborso spese anticipate); 14)Impossibilità di rifiutarle la fattura elettronica da parte del ricevente: a differenza della fatture emesse verso la pubblica amministrazione in cui quest ultima ha la facoltà di rifiutarla, nel caso di b2b il ricevente non può rifiutarla. Se la fattura riporta errori negli importi o nella descrizione andrà emessa nota di credito. Nel caso in cui si riceva una fattura per operazione inesistente non andrà registrata ma immediatamente contestata.

30 15) Dicitura beni alimentari deteriorabili: da indicare in un campo libero. Assolve gli obblighi di cui all art. 62, comma 1, del decreto legge del 24/01/2012, n. 1 convertito, con modificazioni, dalla legge del 24/03/2012 n. 27; 16) Dicituta conai: da indicare in campo libero Contributo Conai assolto ove dovuto;

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!!

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO LA NOVITA DELLA FATTURA ELETTRONICA Dal 1 gennaio 2019 le imprese ed i professionisti devono

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO LA NOVITA DELLA FATTURA ELETTRONICA Dal 1 gennaio 2019 le imprese ed i professionisti devono

LETTERA A MEZZO

Francesco Pellone Cristina Caracciolo Fortunato De Iudicibus Luca Misso Fabrizia Pellone Tiziana Pecorella Michela Carofano Domenico Bianco Gianluca Giurazza Fabiana Pallonetto LETTERA A MEZZO E-MAIL A

Francesco Pellone Cristina Caracciolo Fortunato De Iudicibus Luca Misso Fabrizia Pellone Tiziana Pecorella Michela Carofano Domenico Bianco Gianluca Giurazza Fabiana Pallonetto LETTERA A MEZZO E-MAIL A

INCONTRO DI STUDIO Bastia Umbra, 07 dicembre 2018

INCONTRO DI STUDIO Bastia Umbra, 07 dicembre 2018 REGISTRI IVA DA UTILIZZARE CICLO ATTIVO 1) Registro FE Accoglie: - FE emesse, B2B; B2C; PA. Esclusivamente operazioni Italia comprese cessioni esenti (art

INCONTRO DI STUDIO Bastia Umbra, 07 dicembre 2018 REGISTRI IVA DA UTILIZZARE CICLO ATTIVO 1) Registro FE Accoglie: - FE emesse, B2B; B2C; PA. Esclusivamente operazioni Italia comprese cessioni esenti (art

STUDIO dott. MORANDI OTTAVIO

STUDIO dott. MORANDI OTTAVIO Tresanda del Sale n.1-25122 BRESCIA Tel. 030-3755828 - Fax 030-3755846 E-mail: morandi@studiomorandi.org Sito internet: www.studiomorandi.org Circolare n. 01 Del 04 Gennaio

STUDIO dott. MORANDI OTTAVIO Tresanda del Sale n.1-25122 BRESCIA Tel. 030-3755828 - Fax 030-3755846 E-mail: morandi@studiomorandi.org Sito internet: www.studiomorandi.org Circolare n. 01 Del 04 Gennaio

La Fatturazione elettronica verso Privati e verso PA

La Fatturazione elettronica verso Privati e verso PA Casi e questioni: esame di fattispecie concrete, soluzioni possibili e problemi aperti Roberto Longo 18.02.2019 1 Fattura B2B/B2C VS Fattura P.A. Restano

La Fatturazione elettronica verso Privati e verso PA Casi e questioni: esame di fattispecie concrete, soluzioni possibili e problemi aperti Roberto Longo 18.02.2019 1 Fattura B2B/B2C VS Fattura P.A. Restano

La fatturazione elettronica

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

FATTURA ELETTRONICA Incontro del 06/11/2018 Ristorante Casa Bianca

Studio Dott. Giuseppe Bono Via Solferino n. 19 25011 Calcinato - Bs FATTURA ELETTRONICA Incontro del 06/11/2018 Ristorante Casa Bianca Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni

Studio Dott. Giuseppe Bono Via Solferino n. 19 25011 Calcinato - Bs FATTURA ELETTRONICA Incontro del 06/11/2018 Ristorante Casa Bianca Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni

FATTURA ELETTRONICA: LE ULTIME FAQ DELLE ENTRATE

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018 SCENARIO SINTETICO 1 Gennaio 2019 2 IL NUOVO SCENARIO FATTURA IN FORMATO XML STRUTTURA DI UN FILE XML Il nome del file fattura: IT04030410288_AB123.xml

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018 SCENARIO SINTETICO 1 Gennaio 2019 2 IL NUOVO SCENARIO FATTURA IN FORMATO XML STRUTTURA DI UN FILE XML Il nome del file fattura: IT04030410288_AB123.xml

Fattura elettronica tutto quello che c è da sapere!

Fattura elettronica tutto quello che c è da sapere! FATTURA ELETTRONICA Tutto quello che c è da sapere! DESCRIZIONE La fattura elettronica è un sistema digitale di emissione della fattura in formato XML

Fattura elettronica tutto quello che c è da sapere! FATTURA ELETTRONICA Tutto quello che c è da sapere! DESCRIZIONE La fattura elettronica è un sistema digitale di emissione della fattura in formato XML

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

Fatturazione Elettronica

Fatturazione Elettronica Le prime risposte a 10 giorni dalla partenza a cura di Pierluigi Fiorentino Consulente Fiscale FTO Cosa non cambia? Regole 74-ter Fattura differita Split payment Fattura conto

Fatturazione Elettronica Le prime risposte a 10 giorni dalla partenza a cura di Pierluigi Fiorentino Consulente Fiscale FTO Cosa non cambia? Regole 74-ter Fattura differita Split payment Fattura conto

FATTURA ELETTRONICA DALL : SINTESI DELLA PROCEDURA

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

LA FATTURAZIONE ELETTRONICA

LA FATTURAZIONE ELETTRONICA XML FORMATO SDI FORMATO ASSOSOFTWARE COS'E' LA FATTURA ELETTRONICA La fattura elettronica è un documento informatico, in formato strutturato, trasmesso per via telematica al

LA FATTURAZIONE ELETTRONICA XML FORMATO SDI FORMATO ASSOSOFTWARE COS'E' LA FATTURA ELETTRONICA La fattura elettronica è un documento informatico, in formato strutturato, trasmesso per via telematica al

come inviare una fattura elettronica

SPAZIO FISCALE RUBRICA FATTURAZIONE ELETTRONICA B2B N.4 del 31/10/2018 FATTURAZIONE ELETTRONICA B2B: come inviare una fattura elettronica I CANALI DI TRASMISSIONE La fattura elettronica va inviata ai propri

SPAZIO FISCALE RUBRICA FATTURAZIONE ELETTRONICA B2B N.4 del 31/10/2018 FATTURAZIONE ELETTRONICA B2B: come inviare una fattura elettronica I CANALI DI TRASMISSIONE La fattura elettronica va inviata ai propri

Casi pratici. Emissione e ricezione di fattura elettronica. Luca Benotto Studio Fares Dottori Commercialisti Associati

Casi pratici Emissione e ricezione di fattura elettronica Luca Benotto Fattura Elettronica come discontinuità I. Ciclo attivo - processo amministrativo poco innovato II. Ciclo passivo - processo amministrativo

Casi pratici Emissione e ricezione di fattura elettronica Luca Benotto Fattura Elettronica come discontinuità I. Ciclo attivo - processo amministrativo poco innovato II. Ciclo passivo - processo amministrativo

Fatturazione elettronica? No problem! chiarimenti e spunti operativi

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Cuneo, giovedì 18 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Cuneo, giovedì 18 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/

Tel 0123/") Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

MA COSA E LA FATTURA ELETTRONICA?

FATTURA ELETTRONICA Dal 1 Gennaio 2019 arriva la fattura elettronica e tutti i titolari di Partita IVA saranno coinvolti sia nei rapporti B2B che B2C. 1 MA COSA E LA FATTURA ELETTRONICA? LA SCANSIONE DI

FATTURA ELETTRONICA Dal 1 Gennaio 2019 arriva la fattura elettronica e tutti i titolari di Partita IVA saranno coinvolti sia nei rapporti B2B che B2C. 1 MA COSA E LA FATTURA ELETTRONICA? LA SCANSIONE DI

Programma ore Presentazione progetto B2B/Assist Fausto Barcaccia ore Funzionalità principali portale web Fausto Barcaccia ore 16.

Programma ore 14.45 Accreditamento cliente ore 15.15 Presentazione progetto B2B/Assist Fausto Barcaccia ore 16.00 Funzionalità principali portale web Fausto Barcaccia ore 16.30 Integrazioni portale web

Programma ore 14.45 Accreditamento cliente ore 15.15 Presentazione progetto B2B/Assist Fausto Barcaccia ore 16.00 Funzionalità principali portale web Fausto Barcaccia ore 16.30 Integrazioni portale web

La fattura elettronica: quando

La fattura elettronica: quando fattura cartacea fattura elettronica La fattura elettronica: quante fattura P.A. fattura B2B verso P.A. già obbligatoria da 4 anni fattura B2B B2C tra privati (imprese/professionisti)

La fattura elettronica: quando fattura cartacea fattura elettronica La fattura elettronica: quante fattura P.A. fattura B2B verso P.A. già obbligatoria da 4 anni fattura B2B B2C tra privati (imprese/professionisti)

Circolare n. 10 del

Circolare n. 10 del 28.09.2018 FATTURA ELETTRONICA: PROCEDURE DA ADOTTARE IN VISTA DELL 01/01/2019 Come noto sarà presto operativa la fatturazione elettronica obbligatoria. In vista di tale adempimento

Circolare n. 10 del 28.09.2018 FATTURA ELETTRONICA: PROCEDURE DA ADOTTARE IN VISTA DELL 01/01/2019 Come noto sarà presto operativa la fatturazione elettronica obbligatoria. In vista di tale adempimento

La fatturazione elettronica

La fatturazione elettronica REGISTRAZIONE DELLE FATTURE PASSIVE Nel recente Decreto c.d. Collegato alla Finanziaria 2019 sono contenute una serie di disposizioni che intervengono in materia di emissione/registrazione

La fatturazione elettronica REGISTRAZIONE DELLE FATTURE PASSIVE Nel recente Decreto c.d. Collegato alla Finanziaria 2019 sono contenute una serie di disposizioni che intervengono in materia di emissione/registrazione

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

Normativa di riferimento e Sistema di Interscambio

Rev. 29/06/2018 Normativa di riferimento e Sistema di Interscambio Con la nuova legge di Bilancio 2018 (27 dicembre 2017, n. 205 - comma 909 - B2B) è stato introdotto l obbligo della Fatturazione Elettronica

Rev. 29/06/2018 Normativa di riferimento e Sistema di Interscambio Con la nuova legge di Bilancio 2018 (27 dicembre 2017, n. 205 - comma 909 - B2B) è stato introdotto l obbligo della Fatturazione Elettronica

Fatturazione elettronica? No problem! chiarimenti e spunti operativi

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Saluzzo, giovedì 11 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Saluzzo, giovedì 11 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Fatturazione Elettronica. Circolare n.2 del 11/02/2019

Fatturazione Elettronica Circolare n.2 del 11/02/2019 Soggetti obbligati Soggetti Passivi Iva residenti o stabiliti nel territorio dello Stato Emissione fatture Sono obbligati ad emettere fatture e note

Fatturazione Elettronica Circolare n.2 del 11/02/2019 Soggetti obbligati Soggetti Passivi Iva residenti o stabiliti nel territorio dello Stato Emissione fatture Sono obbligati ad emettere fatture e note

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate OBBLIGO DI FATTURAZIONE ELETTRONICA: LA NORMATIVA L obbligo di fatturazione elettronica è introdotto dalla legge di

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate OBBLIGO DI FATTURAZIONE ELETTRONICA: LA NORMATIVA L obbligo di fatturazione elettronica è introdotto dalla legge di

Siamo in piena RIVOLUZIONE DIGITALE! Il futuro della FATTURAZIONE ELETTRONICA è già il PRESENTE!

Siamo in piena RIVOLUZIONE DIGITALE! Il futuro della FATTURAZIONE ELETTRONICA è già il PRESENTE! CI PRESENTIAMO Partner ufficiale: Servizi e Soluzioni per AZIENDE e PROFESSONISTI, con oltre 6.000 CLIENTI,

Siamo in piena RIVOLUZIONE DIGITALE! Il futuro della FATTURAZIONE ELETTRONICA è già il PRESENTE! CI PRESENTIAMO Partner ufficiale: Servizi e Soluzioni per AZIENDE e PROFESSONISTI, con oltre 6.000 CLIENTI,

Fatturazione Elettronica per le imprese

Fatturazione Elettronica per le imprese Come affrontare nel modo migliore la rivoluzione in arrivo 16 ottobre 2018 ore 16.30 HUB/SPOKE Via Roma 235 - Cagliari Scadenze 6 giugno 2014 Amministrazioni Pubbliche

Fatturazione Elettronica per le imprese Come affrontare nel modo migliore la rivoluzione in arrivo 16 ottobre 2018 ore 16.30 HUB/SPOKE Via Roma 235 - Cagliari Scadenze 6 giugno 2014 Amministrazioni Pubbliche

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE da Il Sole 24 Ore giovedì 4 ottobre 2018 INTRODUZIONE OBBLIGO FATTURA ELETTRONICA dal 6 giugno 2014 emesse nei confronti di Ministeri

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE da Il Sole 24 Ore giovedì 4 ottobre 2018 INTRODUZIONE OBBLIGO FATTURA ELETTRONICA dal 6 giugno 2014 emesse nei confronti di Ministeri

FATTURAZIONE ELETTRONICA I VANTAGGI DEL SERVIZIO PASSEPARTOUT

FATTURAZIONE ELETTRONICA I VANTAGGI DEL SERVIZIO PASSEPARTOUT FATTURA ELETTRONICA - NOVITÀ NORMATIVE Dal 1 Luglio 2018 l obbligatorietà della fattura elettronica, che riguarda anche il ciclo passivo (chi

FATTURAZIONE ELETTRONICA I VANTAGGI DEL SERVIZIO PASSEPARTOUT FATTURA ELETTRONICA - NOVITÀ NORMATIVE Dal 1 Luglio 2018 l obbligatorietà della fattura elettronica, che riguarda anche il ciclo passivo (chi

Fatturazione Elettronica B2B

Fatturazione Elettronica B2B Agenda Agenda Introduzione alle legge e obblighi Il sistema e le figure coinvolte Obblighi, operatività, vantaggi Funzionamento con SAGE X3 Domande e risposte Introduzione

Fatturazione Elettronica B2B Agenda Agenda Introduzione alle legge e obblighi Il sistema e le figure coinvolte Obblighi, operatività, vantaggi Funzionamento con SAGE X3 Domande e risposte Introduzione

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

39100 Bolzano - Via Cassa di Risparmio 5 - Tel Fax

Bolzano, lì 18 ottobre 2018 Circolare nr. 3/2018 (disponibile anche sul sito www.guidi-partners.it) Egregio cliente, forniamo qui di seguito degli approfondimenti in merito alla fatturazione elettronica:

Bolzano, lì 18 ottobre 2018 Circolare nr. 3/2018 (disponibile anche sul sito www.guidi-partners.it) Egregio cliente, forniamo qui di seguito degli approfondimenti in merito alla fatturazione elettronica:

Fatturazione Elettronica Presentazione dei Servizi

mercoledì 10 ottobre 2018 ore 15.30 Hotel Garden Fatturazione Elettronica Presentazione dei Servizi Fatturazione Elettronica Dal 1 gennaio 2019 tutte le imprese/professionisti dovranno emettere fattura

mercoledì 10 ottobre 2018 ore 15.30 Hotel Garden Fatturazione Elettronica Presentazione dei Servizi Fatturazione Elettronica Dal 1 gennaio 2019 tutte le imprese/professionisti dovranno emettere fattura

LA FATTURA ELETTRONICA OBBLIGATORIA. Milano, 13 novembre 2018 Giorgio Confente

LA FATTURA ELETTRONICA OBBLIGATORIA Milano, 13 novembre 2018 Giorgio Confente QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva

LA FATTURA ELETTRONICA OBBLIGATORIA Milano, 13 novembre 2018 Giorgio Confente QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva

FATTURAZIONE ELETTRONICA - Adeguamento Sistemi Software CASHWORK TTI Novembre 2018

FATTURAZIONE ELETTRONICA - Adeguamento Sistemi Software CASHWORK TTI Novembre 2018 TCS_SERVICE_CASHWORK_FE.docx Rev. 0 del 04/12/2009 Pagina 1 di 6 Gentile Cliente, Manca davvero poco all introduzione

FATTURAZIONE ELETTRONICA - Adeguamento Sistemi Software CASHWORK TTI Novembre 2018 TCS_SERVICE_CASHWORK_FE.docx Rev. 0 del 04/12/2009 Pagina 1 di 6 Gentile Cliente, Manca davvero poco all introduzione

Le operazioni di trasmissione e rice-zione delle fatture avverranno trami-te il Sistema di Interscambio ge-stito dall Agenzia delle Entrate.

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

FATTURE ELETTRONICHE ( CENNI INTRODUTTIVI)

") FATTURE ELETTRONICHE ( CENNI INTRODUTTIVI) RIUNIONE CO.SI.P.S. ROMA 6 NOVEMBRE 2018 ALESSANDRO EVOLA DOTTORE COMMERCIALISTA REVISORE CONTABILE Circ.ne Clodia 36/b 00195 Roma Tel 06 39735833 DAL 1 GENNAIO

FATTURE ELETTRONICHE ( CENNI INTRODUTTIVI) RIUNIONE CO.SI.P.S. ROMA 6 NOVEMBRE 2018 ALESSANDRO EVOLA DOTTORE COMMERCIALISTA REVISORE CONTABILE Circ.ne Clodia 36/b 00195 Roma Tel 06 39735833 DAL 1 GENNAIO

Circolare n. 174 del 12 Dicembre 2018

Circolare n. 174 del 12 Dicembre 2018 La fatturazione elettronica per le Associazioni Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2019 scatta l obbligo della fatturazione

Circolare n. 174 del 12 Dicembre 2018 La fatturazione elettronica per le Associazioni Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2019 scatta l obbligo della fatturazione

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA 1 FATTURAZIONE ELETTRONICA Per fatturazione elettronica si intende il sistema digitale di emissione, trasmissione e conservazione delle fatture. Ciò permetterà di abbandonare per

FATTURAZIONE ELETTRONICA 1 FATTURAZIONE ELETTRONICA Per fatturazione elettronica si intende il sistema digitale di emissione, trasmissione e conservazione delle fatture. Ciò permetterà di abbandonare per

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità. Studio Menichini Dottori Commercialisti Powered by

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità AGENDA 1. La Normativa 2. Nuove esigenze delle Aziende 3. La soluzione per l emissione delle fatture 4. La soluzione per la ricezione delle

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità AGENDA 1. La Normativa 2. Nuove esigenze delle Aziende 3. La soluzione per l emissione delle fatture 4. La soluzione per la ricezione delle

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

Fatturazione Elettronica B2B. Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini

Fatturazione Elettronica B2B Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini 1 AGENDA 1.Digitalizzazione dei processi Aziendali 2.Normativa di legge 3.Le soluzioni per SIGLA Ultimate/SIGLA Start

Fatturazione Elettronica B2B Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini 1 AGENDA 1.Digitalizzazione dei processi Aziendali 2.Normativa di legge 3.Le soluzioni per SIGLA Ultimate/SIGLA Start

Nota tecnica Fatturazione elettronica verso i privati

Nota tecnica Fatturazione elettronica verso i privati Data Versione Descrizione Autore 03/09/2018 Versione 1.0 Nota Tecnica Patrizia Villani Pagina 1 Indice 1. Introduzione... 3 1.2 Fatturazione elettronica

Nota tecnica Fatturazione elettronica verso i privati Data Versione Descrizione Autore 03/09/2018 Versione 1.0 Nota Tecnica Patrizia Villani Pagina 1 Indice 1. Introduzione... 3 1.2 Fatturazione elettronica

COME AFFRONTARE LA RIVOLUZIONE DELLA FATTURA ELETTRONICA. Frascati, 8 novembre 2018

COME AFFRONTARE LA RIVOLUZIONE DELLA FATTURA ELETTRONICA Frascati, 8 novembre 2018 DOVE ERAVAMO RIMASTI Al fine di contrastare l evasione fiscale con la Legge di bilancio 2018: Dal 1 luglio 2018 diviene

COME AFFRONTARE LA RIVOLUZIONE DELLA FATTURA ELETTRONICA Frascati, 8 novembre 2018 DOVE ERAVAMO RIMASTI Al fine di contrastare l evasione fiscale con la Legge di bilancio 2018: Dal 1 luglio 2018 diviene

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

FATTURAZIONE ELETTRONICA. Tutto ciò che devi sapere

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

FATTURAZIONE ELETTRONICA. Tutto ciò che devi sapere

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

Aspetti generali. Contenuto della fattura

Aspetti generali La fattura elettronica deve riportare obbligatoriamente le informazioni stabilite dall art. 21 del decreto IVA o, nel caso di fattura semplificata, quelle stabilite dall art. 21-bis del

Aspetti generali La fattura elettronica deve riportare obbligatoriamente le informazioni stabilite dall art. 21 del decreto IVA o, nel caso di fattura semplificata, quelle stabilite dall art. 21-bis del

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN AZIENDA TORINO, 23 NOVEMBRE 2018 FATTURA ELETTRONICA: IL DATO FISCALE PER ECCELLENZA SILVIA IALONGO - DIREZIONE CENTRALE TECNOLOGIE E INNOVAZIONE AGENZIA DELLE

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN AZIENDA TORINO, 23 NOVEMBRE 2018 FATTURA ELETTRONICA: IL DATO FISCALE PER ECCELLENZA SILVIA IALONGO - DIREZIONE CENTRALE TECNOLOGIE E INNOVAZIONE AGENZIA DELLE

Si avvicina l obbligo della Fatturazione Elettronica tra privati

Software OpenEDIT: gestione Fatturazione Elettronica Si avvicina l obbligo della Fatturazione Elettronica tra privati A partire dal 01 Gennaio 2019 la Fatturazione Elettronica sarà obbligatoria per tutte

Software OpenEDIT: gestione Fatturazione Elettronica Si avvicina l obbligo della Fatturazione Elettronica tra privati A partire dal 01 Gennaio 2019 la Fatturazione Elettronica sarà obbligatoria per tutte

La fatturazione elettronica negli studi e nelle strutture odontoiatriche

La fatturazione elettronica negli studi e nelle strutture odontoiatriche Evento organizzato da Dental Club spa sede di Padova 20.11.2018 relatore: dott.ssa Barbara Rizzato 2 SOGGETTI COINVOLTI Chi sarà

La fatturazione elettronica negli studi e nelle strutture odontoiatriche Evento organizzato da Dental Club spa sede di Padova 20.11.2018 relatore: dott.ssa Barbara Rizzato 2 SOGGETTI COINVOLTI Chi sarà

Ai Preg.mi Signori Clienti Loro Sedi

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Dott. Gianluca Bogini Dott. Giulio Nicolò Campagni Dott.ssa Valentina Pettirossi Dott. Nicola Sportolari Circolare n. 6/2019 Ai

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Dott. Gianluca Bogini Dott. Giulio Nicolò Campagni Dott.ssa Valentina Pettirossi Dott. Nicola Sportolari Circolare n. 6/2019 Ai

Conservazione Sostitutiva

Conservazione Sostitutiva Basta la stampa o serve la conservazione a norma? circolare n. 18/E/2014 1. il ricorso alla FE è subordinato all accettazione (ancorché non sia necessario un accordo formale)

Conservazione Sostitutiva Basta la stampa o serve la conservazione a norma? circolare n. 18/E/2014 1. il ricorso alla FE è subordinato all accettazione (ancorché non sia necessario un accordo formale)

Spesometro via dal 2019, arriva l esterometro

N. 31 Loro sedi 7 Novembre Ai 2018 gentili clienti Spesometro via dal 2019, arriva l esterometro Dal 2019, con la contestuale entrata in vigore dell obbligo di fatturazione elettronica, viene abrogato

N. 31 Loro sedi 7 Novembre Ai 2018 gentili clienti Spesometro via dal 2019, arriva l esterometro Dal 2019, con la contestuale entrata in vigore dell obbligo di fatturazione elettronica, viene abrogato

Fatturazione Elettronica in E2K. RIF. Legge n. 205/2017, art.1 comma 909 e 917; Circolare n. 8/E Agenzia delle Entrate

Fatturazione Elettronica in E2K RIF. Legge n. 205/2017, art.1 comma 909 e 917; Circolare n. 8/E Agenzia delle Entrate Fatturazione Elettronica in E2K Prepariamo ns scrivania. HELP DESK E2K - SORAIA Ricordiamo

Fatturazione Elettronica in E2K RIF. Legge n. 205/2017, art.1 comma 909 e 917; Circolare n. 8/E Agenzia delle Entrate Fatturazione Elettronica in E2K Prepariamo ns scrivania. HELP DESK E2K - SORAIA Ricordiamo

LA FATTURAZIONE ELETTRONICA Parte 2

LA FATTURAZIONE ELETTRONICA Parte 2 Come preannunciato lo Studio torna ad informarvi sul tema della FATTURAZIONE ELETTRONICA. In data 13/06/2018 il Direttore dell Agenzia delle Entrate ha pubblicato il

LA FATTURAZIONE ELETTRONICA Parte 2 Come preannunciato lo Studio torna ad informarvi sul tema della FATTURAZIONE ELETTRONICA. In data 13/06/2018 il Direttore dell Agenzia delle Entrate ha pubblicato il

Novità normative e operative

Novità normative e operative FATTURAZIONE ELETTRONICA: la norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio 2018 Interviene su D.Lgs. n. 127/2015 modifica

Novità normative e operative FATTURAZIONE ELETTRONICA: la norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio 2018 Interviene su D.Lgs. n. 127/2015 modifica

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA Fatturazione Elettronica Introduzione Cosa cambia dal 01/01/2019 La Legge di Bilancio 2018 ha introdotto l obbligo della fatturazione elettronica sia nelle relazioni commerciali

FATTURAZIONE ELETTRONICA Fatturazione Elettronica Introduzione Cosa cambia dal 01/01/2019 La Legge di Bilancio 2018 ha introdotto l obbligo della fatturazione elettronica sia nelle relazioni commerciali

Circolare nr. 21 del 20/11/2018

Oggetto: Videoforum del 12 novembre 2018 Risposte in materia di fatturazione elettronica Gentile Cliente, lo scorso 12 novembre si è tenuto un convegno tra la stampa specialistica del settore e l Agenzia

Oggetto: Videoforum del 12 novembre 2018 Risposte in materia di fatturazione elettronica Gentile Cliente, lo scorso 12 novembre si è tenuto un convegno tra la stampa specialistica del settore e l Agenzia

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Legnano, 4 luglio 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27 dicembre

La fatturazione elettronica tra soggetti privati Legnano, 4 luglio 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27 dicembre

SOGGETTI ESCLUSI DALL OBBLIGO DI FATTURAZIONE ELETTRONICA

Sommario DATE RILEVANTI AI FINI DEI NUOVI OBBLIGHI... 2 SOGGETTI ESCLUSI DALL OBBLIGO DI FATTURAZIONE ELETTRONICA... 2 TEMPISTICHE DI EMISSIONE DELLA FATTURA ELETTRONICA... 3 REGOLE DI EMISSIONE A PRIVATI

Sommario DATE RILEVANTI AI FINI DEI NUOVI OBBLIGHI... 2 SOGGETTI ESCLUSI DALL OBBLIGO DI FATTURAZIONE ELETTRONICA... 2 TEMPISTICHE DI EMISSIONE DELLA FATTURA ELETTRONICA... 3 REGOLE DI EMISSIONE A PRIVATI

E-fattura: regime forfettario

Infostudio N. 20 del 14.12.2018 E-fattura: regime forfettario Gentile Cliente, con la stesura del presente documento intendiamo informarla circa le novità previste in tema di fatturazione elettronica per

Infostudio N. 20 del 14.12.2018 E-fattura: regime forfettario Gentile Cliente, con la stesura del presente documento intendiamo informarla circa le novità previste in tema di fatturazione elettronica per

FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE

Thiene, 10 ottobre 2018 FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE Indice Il nuovo obbligo di fatturazione elettronica... 2 Ambito soggettivo e oggettivo... 2 Composizione

Thiene, 10 ottobre 2018 FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE Indice Il nuovo obbligo di fatturazione elettronica... 2 Ambito soggettivo e oggettivo... 2 Composizione

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA Vi inviamo di seguito un documento informativo e il flusso operativo dei moduli Atelier per la Fatturazione Elettronica 1. Introduzione 2. FAQ 3. La soluzione Atelier FE 4. I Moduli

FATTURAZIONE ELETTRONICA Vi inviamo di seguito un documento informativo e il flusso operativo dei moduli Atelier per la Fatturazione Elettronica 1. Introduzione 2. FAQ 3. La soluzione Atelier FE 4. I Moduli

FATTURAZIONE ELETTRONICA I VANTAGGI DEL SERVIZIO PASSEPARTOUT

FATTURAZIONE ELETTRONICA I VANTAGGI DEL SERVIZIO PASSEPARTOUT FATTURA ELETTRONICA - NOVITÀ NORMATIVE Dal 1 Luglio 2018 l obbligatorietà della fattura elettronica, che riguarderà anche il ciclo passivo

FATTURAZIONE ELETTRONICA I VANTAGGI DEL SERVIZIO PASSEPARTOUT FATTURA ELETTRONICA - NOVITÀ NORMATIVE Dal 1 Luglio 2018 l obbligatorietà della fattura elettronica, che riguarderà anche il ciclo passivo

Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un

, introdotto a decorrere dal 1 gennaio 2019, è un") CIRCOLARE DI STUDIO 4/2019 Parma, 08 febbraio 2019 OGGETTO: ESTEROMETRO Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un nuovo adempimento comunicativo 1 che consiste

CIRCOLARE DI STUDIO 4/2019 Parma, 08 febbraio 2019 OGGETTO: ESTEROMETRO Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un nuovo adempimento comunicativo 1 che consiste

LA FATTURA ELETTRONICA OBBLIGATORIA

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A C O S A C A M B I A C H I E ' C O I N V O L T O I V A N T A G G I GUIDA ALLA FATTURAZIONE ELETTRONICA LA FATTURA B2B (E B2C) DIVENTA UN OBBLIGO

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A C O S A C A M B I A C H I E ' C O I N V O L T O I V A N T A G G I GUIDA ALLA FATTURAZIONE ELETTRONICA LA FATTURA B2B (E B2C) DIVENTA UN OBBLIGO

INDICE. Sezione Prima - SOGGETTI INTERESSATI. Premessa... pag. 9

INDICE Premessa... pag. 9 Le tappe... pag. 11 La fatturazione elettronica alla Pubblica Amministrazione...» 11 La fatturazione elettronica per operazioni tra privati (B2B e B2C)...» 12 Tax free shopping...»

INDICE Premessa... pag. 9 Le tappe... pag. 11 La fatturazione elettronica alla Pubblica Amministrazione...» 11 La fatturazione elettronica per operazioni tra privati (B2B e B2C)...» 12 Tax free shopping...»

PROGRAMMA FATTURE WEB DOMANDE COMUNI SUL PROGRAMMA E RELATIVE RISPOSTE

PROGRAMMA FATTURE WEB DOMANDE COMUNI SUL PROGRAMMA E RELATIVE RISPOSTE 1. Ho inserito tutti i dati ma non mi da il totale fattura: espone NaN,00 2. Posso emettere una autofattura? 3. Avete previsto dei

PROGRAMMA FATTURE WEB DOMANDE COMUNI SUL PROGRAMMA E RELATIVE RISPOSTE 1. Ho inserito tutti i dati ma non mi da il totale fattura: espone NaN,00 2. Posso emettere una autofattura? 3. Avete previsto dei

La fattura elettronica. Francesco Costa Aggiornata al 19/11/2018

La fattura elettronica Francesco Costa Aggiornata al 19/11/2018 1 Programma Quadro normativo Decorrenza obbligo fatturazione elettronica Cessione Carburante Cessione/Acquisto Esteri Struttura della fattura

La fattura elettronica Francesco Costa Aggiornata al 19/11/2018 1 Programma Quadro normativo Decorrenza obbligo fatturazione elettronica Cessione Carburante Cessione/Acquisto Esteri Struttura della fattura

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

Continua da pagina 26

13 novembre 2018 Detrazione indebita D Il cedente emette il 21 aprile, in luogo della fattura elettronica, una fattura cartacea. Il cessionario per distrazione pur non avendo la fattura elettronica, sulla

13 novembre 2018 Detrazione indebita D Il cedente emette il 21 aprile, in luogo della fattura elettronica, una fattura cartacea. Il cessionario per distrazione pur non avendo la fattura elettronica, sulla

La fatturazione elettronica

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

LA FATTURA ELETTRONICA Ultimi aggiornamenti e chiarimenti. Dott. Francesco Nesci

1 LA FATTURA ELETTRONICA Ultimi aggiornamenti e chiarimenti Dott. Francesco Nesci 01/01/2019 ODISSEA NELLO SDI?!? 2 3 DIAMO I NUMERI. SOGGETTI COINVOLTI FATTURE TRASMESSE GENNAIO 2019 250.000 PMI 4.500

1 LA FATTURA ELETTRONICA Ultimi aggiornamenti e chiarimenti Dott. Francesco Nesci 01/01/2019 ODISSEA NELLO SDI?!? 2 3 DIAMO I NUMERI. SOGGETTI COINVOLTI FATTURE TRASMESSE GENNAIO 2019 250.000 PMI 4.500

Osservatorio Giuridico Legislativo Regionale. Diocesi di Brescia. La fatturazione elettronica 30 novembre Patrizia Clementi

Osservatorio Giuridico Legislativo Regionale Diocesi di Brescia La fatturazione elettronica 30 novembre 2018 Patrizia Clementi La fattura elettronica: quando fattura cartacea fattura elettronica QUANTE

Osservatorio Giuridico Legislativo Regionale Diocesi di Brescia La fatturazione elettronica 30 novembre 2018 Patrizia Clementi La fattura elettronica: quando fattura cartacea fattura elettronica QUANTE

La fatturazione elettronica per i clienti OA Sistemi. SAVINO & PARTNERS S.r.l. Stefano Bonelli 14 dicembre 2018

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

Agyo la piattaforma di digitalizzazione

Agyo la piattaforma di digitalizzazione SDI Fornitore Cliente Studio Fatturare a tutti con il formato che preferiscono, anche non elettronico mediante il Sistema Di Interscambio (SDI) Fattura elettronica

Agyo la piattaforma di digitalizzazione SDI Fornitore Cliente Studio Fatturare a tutti con il formato che preferiscono, anche non elettronico mediante il Sistema Di Interscambio (SDI) Fattura elettronica

Gentile Cliente, TEL

Gentile Cliente, Dal 1 gennaio 2019 per poter emettere fatture nei confronti di Aziende (B2B), Consumatori privati (B2C) e Pubbliche Amministrazioni (PA) dovrai dotarti di uno strumento che generi la fattura

Gentile Cliente, Dal 1 gennaio 2019 per poter emettere fatture nei confronti di Aziende (B2B), Consumatori privati (B2C) e Pubbliche Amministrazioni (PA) dovrai dotarti di uno strumento che generi la fattura

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona SEDE LEGALE SEDI Ballarè Sponghini e Associati Via Greppi, 2 28100 Novara (NO) C.F. 02037470032 P.IVA 02037470032 28100 Novara (NO) Via Greppi,

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona SEDE LEGALE SEDI Ballarè Sponghini e Associati Via Greppi, 2 28100 Novara (NO) C.F. 02037470032 P.IVA 02037470032 28100 Novara (NO) Via Greppi,

FATTURAZIONE ELETTRONICA

FATTURAZIONE 1 ELETTRONICA 2 LEGGE DI BILANCIO 2018 Prevede l introduzione della fattura elettronica obbligataria nell ambito dei rapporti tra privati (B2B) E (B2C) residenti nel territorio dello stato

FATTURAZIONE 1 ELETTRONICA 2 LEGGE DI BILANCIO 2018 Prevede l introduzione della fattura elettronica obbligataria nell ambito dei rapporti tra privati (B2B) E (B2C) residenti nel territorio dello stato

Fatturazione elettronica

Circolare n 13 del 15.10.2018 Fatturazione elettronica 1) Fattura elettronica: cos è e chi è interessato. A partire dal mese di gennaio 2019, in base alla Legge 205/2017, diventerà obbligatorio l utilizzo

Circolare n 13 del 15.10.2018 Fatturazione elettronica 1) Fattura elettronica: cos è e chi è interessato. A partire dal mese di gennaio 2019, in base alla Legge 205/2017, diventerà obbligatorio l utilizzo

CIRCOLARE n. 1 del 17/01/2019

CIRCOLARE n. 1 del 17/01/2019 FATTURA ELETTRONICA CASI PRATICI 1. FORNITORE DI ESPORTATORE ABITUALE INDICAZIONE DELLA DICHIARAZIONE D INTENTO RICEVUTA La fattura emessa nei confronti di un esportatore

CIRCOLARE n. 1 del 17/01/2019 FATTURA ELETTRONICA CASI PRATICI 1. FORNITORE DI ESPORTATORE ABITUALE INDICAZIONE DELLA DICHIARAZIONE D INTENTO RICEVUTA La fattura emessa nei confronti di un esportatore