«LE REGOLE IVA NEGLI SCAMBI INTRACOMUNITARI E LA COMPILAZIONE DEI MODELLI INTRASTAT»

|

|

|

- Enzo Pucci

- 8 anni fa

- Visualizzazioni

Transcript

1 «LE REGOLE IVA NEGLI SCAMBI INTRACOMUNITARI E LA COMPILAZIONE DEI MODELLI INTRASTAT» Marzo ore 13,45 sala Turismo Relatore: Raffaella Moro Direzione Settore Commercio Estero Unione Confcommercio Milano

2 CAMBIO DI PERIODICITA IN CORSO DI TRIMESTRE Nell'ipotesi di superamento delle soglie per la presentazione della dichiarazione intrastat trimestrale in corso di trimestre si deve modificare la periodicità di presentazione dal mese successivo Esempio 1: I Trimestre: Euro cessioni beni Euro Servizi resi Si può mantenere la cadenza di presentazione trimestrale II Trimestre Euro cessioni beni Euro servizi resi La periodicità deve diventare mensile sia per le merci che per i servizi dal mese successivo a quello in cui è avvenuto il superamento della soglia (anche se la soglia è stata superata, come nell esempio, solo nei servizi). Esempio 2: II trimestre: Aprile Euro servizi resi Maggio Euro servizi resi Giugno Euro servizi resi Entro il 25 giugno si renderà necessario presentare Il modello riepilogativo del II trimestre indicando che si procederà al riepilogo di soli 2 mesi per un totale di Euro Entro il 25 luglio si presenterà l'intra relativo al mese di giugno per Euro 2

3 FACOLTA DI PRESENTAZIONE MENSILE I soggetti tenuti alla presentazione di un elenco riepilogativo con periodicità trimestrale possono presentare il modello con periodicità mensile per l intero anno solare PASSAGGIO DA PERIODICITA MENSILE A TRIMESTRALE E possibile ripristinare una cadenza di presentazione trimestrale dopo aver adempiuto a presentazioni mensili solo se per 4 trimestri consecutivi non si sia superata la soglia di Euro a trimestre (di cessioni e/o acquisti) NEL CASO IN CUI NON SIANO PRESENTI OPERAZIONI IN UN PERIODO DI RIFERIMENTO Nel caso in cui non si sia compiuta alcuna operazione non sussiste alcun obbligo dichiarativo. 3

NEL CASO IN CUI NON SIANO PRESENTI OPERAZIONI IN UN PERIODO DI RIFERIMENTO Nel caso in cui non si sia compiuta alcuna")

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

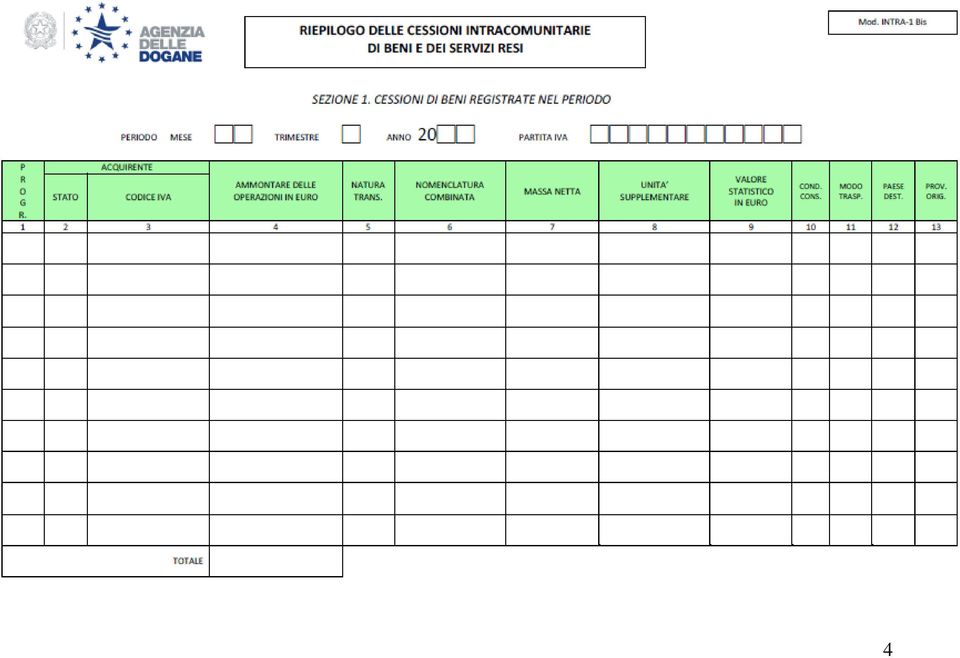

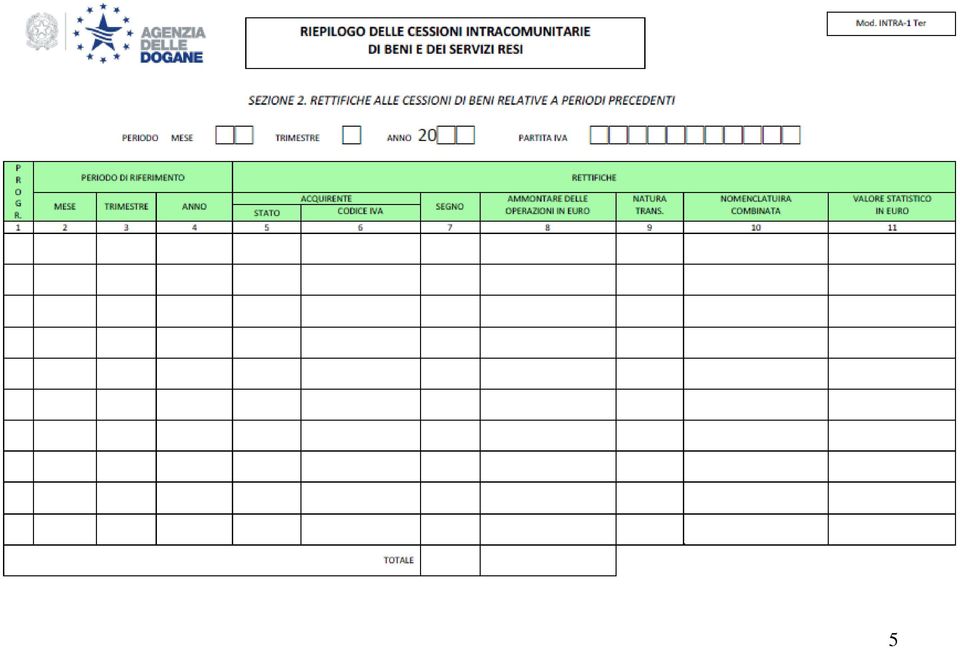

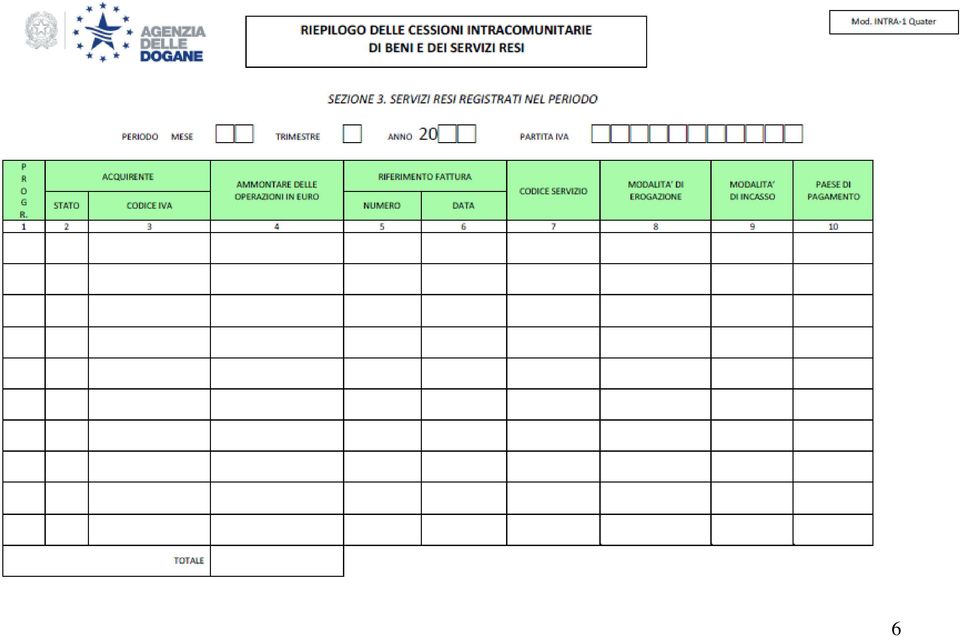

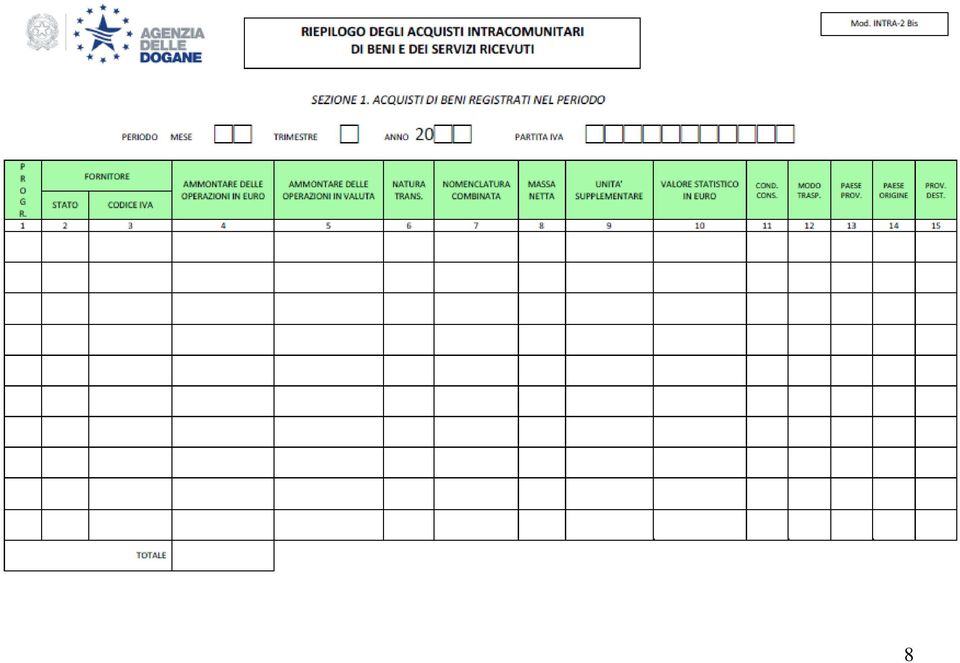

12 Nuovi modelli Intra Frontespizio e sezioni FRONTESPIZIO S E Z I O N I Intra 1 Intra 2 Intra 1bis Intra 2 bis Intra 1 ter Intra 2 ter Intra 1 quater Intra 2 quater Intra 1 quinquies Intra 2 quinquies Cessioni di beni e servizi resi Acquisti di beni e servizi ricevuti Dettagli cessioni beni Dettagli acquisti beni Rettifiche cessioni precedenti Rettifiche acquisti precedenti Dettagli servizi resi Dettagli servizi ricevuti Rettifiche servizi resi precedenti Rettifiche servizi ricevuti precedenti 12 12

13 DATI DA INDICARE NEI MODELLI INTRA 1-BIS DI CESSIONE: Colonne Elementi da indicare Mensile Trim 2/3 Codici identificaz. Iva acquirente sì sì 4 amm. operaz. in Euro sì sì 5 natura transazione sì no * 6 nomenclatura combinata sì no 7 massa netta sì*** no 8 unità supplementare sì no 9 valore statistico sì ** no 10 Condizioni di consegna (ex regime) sì ** no 11 modo di trasporto sì ** no 12 Paese di destinazione sì no 13 provincia di origine sì no * Il dato resta obbligatorio nel caso in cui il modello venga presentato in riferimento ad un operazione triangolare. ** Dati da inserire solo da parte dei soggetti che abbiano realizzato un ammontare di spedizioni intracomunitarie superiori ad Euro Tale campo assume inoltre rilevanza per le rilevazioni ai soli fini statistici anche per i soggetti sotto la citata soglia. *** Dato da inserire nel caso in cui non venga richiesta l indicazione dell unità supplementare. Tuttavia per i soggetti che abbiano realizzato un ammontare di spedizioni intracomunitarie superiore ad Euro il campo rimane obbligatorio. 13

14 DATI DA INDICARE NEL MODELLO INTRA 2-BIS DI ACQUISTO: Colonne Elementi da indicare Mensile Trim 2/3 codice identificaz. Iva fornitore sì sì 4 amm. operaz. in Euro sì sì 5 amm. operazioni in valuta sì *** sì *** 6 natura transazione sì no * 7 nomenclatura combinata sì **** no 8 massa netta sì no 9 unità supplementare sì no 10 valore statistico sì ** no 11 condizioni di consegna sì ** no 12 modo di trasporto si ** no 13 provincia di provenienza sì no 14 Paese di origine sì no 15 Provincia di destinazione sì no * Il dato resta obbligatorio in riferimento ad un operazione triangolare. ** Dati da inserire solo da parte dei soggetti che abbiano realizzato un ammontare di arrivi intracomunitari superiori ad Euro Tale campo assume inoltre rilevanza per le rilevazioni ai soli fini statistici anche per i soggetti sotto la citata soglia. 14 *** Campo obbligatorio per acquisto da un Paese che non abbia aderito al sistema Euro

15 COMPILAZIONE INTRASTAT AI SOLI FINI STATISTICI Per le operazioni da evidenziare nei modelli intrastat merci, ai soli fini statistici, (lavorazioni, ecc...) gli operatori con cadenza mensile dovranno continuare naturalmente a compilare la colonna relativa al valore statistico anche se hanno realizzato nel corso dell anno precedente spedizioni per un importo inferiore ad Euro ,00 o arrivi per un ammontare inferiore ad Euro ,00. La compilazione dell intrastat ai soli fini statistici comporta la compilazione delle seguenti colonne: Cessioni Intra 1 bis Colonna 1 e dalla 5 alla 9 e dalla 12 alla 13 (10 e 11 se superano i ) Acquisti Intra 2 bis Colonna 1 e dalla 6 alla 10 e dalla 13 alla 15 (11 e 12 se superano i ) Come appare evidente non devono pertanto essere compilate le colonne 2 e 3 dell intra 1 bis e 2 bis relative al codice Iso del Paese e il numero assegnato al cedente o al cessionario. 15

16 LE RETTIFICHE - I L MODELLO TER Il modello ter deve essere utilizzato ogni qual volta si renda necessario effettuare rettifiche ai modelli intrastat presentati in periodi precedenti. NOTE DI VARIAZIONI IN DIMINUZIONE Le note di variazioni in diminuzione comportano la compilazione del modello ter con segno -. Il soggetto passivo ha la facoltà di ridurre l ammontare imponibile dell operazione, indicando nei registri iva la nota di variazione e di conseguenza rettificare il modello intrastat. Oppure può le l operazione ha la facoltà di registrare la nota di variazione in diminuzione fuori campo iva ai sensi dell articolo 26 del DPR 633/72, con la conseguenza che tale operazione assume rilevanza ai fini intrastat solamente se la nota di variazione nasce a fronte di un reso merce (rilevazione nell intra ter ai soli fini statistici ) NOTE DI VARIAZIONE IN AUMENTO Eventuali note di variazione in aumento comportano l obbligo di compilazione dell intra ter con segno +. 16

17 ALTRE VARIAZIONI Uno dei limiti del modello ter è rappresentato dalla circostanza che non permette di apportare variazioni ad alcuni campi a rilevanza statistica dei modelli bis quali ad esempio massa netta, unita supplementare ecc.. Gli operatori che avessero la necessità di apportare modifiche a tali campi dovranno inviare una lettera alla dogana competente per territorio segnalando i dati errati. 17

18 BANCA DATI VIES DA GENNAIO 2015 L OPERATORE CHE MANIFESTI ESPLICITAMENTE LA VOLONTA DI ESSERE INSERITO IN BANCA DATI VIES (OPERATORI AUTORIZZATI AD EFFETTUARE OPERAZIONI INTRACOMUNITARIE) VERRA IMMEDIATAMENTE INCLUSO (SENZA DOVER ATTENDERE I 30 GIORNI PREVISTI DLLA PRECEDENTE NORMATIVA). TUTTAVIA SE L OPERATORE NON EFFETTUA OPERAZIONI PER QUATTRO TRIMESTRI CONSECUTIVI, SI PRESUME CHE NON INTENDA PIU EFFETTUARE OPERAZIONI INTRACOMUNITARIE: L AGENZIA DELLE ENTRATE PROCEDERA CON L ESCLUSIONE DELLA PARTITA IVA PREVIA COMUNICAZIONE SCRITTA ALL INTERESSATO. 18

RIMANE FERMA LA POSTICIPAZIONE DEL MOMENTO DI EFFETTUAZIONE DELLA OPERAZIONE NEL CASO IN CUI GLI EFFETTI TRASLATIVI")

19 CESSIONI MERCI IL MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE COINCIDE CON L INIZIO DEL TRASPORTO O SPEDIZIONE NEL PAESE DEL CEDENTE (NON PIU DALLA CONSEGNA O DALL ARRIVO A DESTINAZIONE) O DEL PAESE DI PROVENIENZA A NULLA RILEVANDO IL PAGAMENTO TOTALE O PARZIALE (L ACCONTO NON CONTA) RIMANE FERMA LA POSTICIPAZIONE DEL MOMENTO DI EFFETTUAZIONE DELLA OPERAZIONE NEL CASO IN CUI GLI EFFETTI TRASLATIVI O COSTITUTIVI SI PRODUCANO SUCCESSIVAMENTE (FERMO RESTANDO IL LIMITE MASSIMO DI UN ANNO DALLA CONSEGNA) ESEMPIO CONSIGNMENT STOCK 19

ESEMPIO")

20 PROVA DELLA CESSIONE A FRONTE DI OGNI VENDITA DOVETE DIMOSTRARE CHE LA MERCE E ARRIVATA A DESTINO (SENTENZE RISOLUZIONI N. 345/E DEL (CMR firmato dal trasportatore e dal destinatario, RISOLUZIONE N. 477/E DEL CMR firmato era solo esemplificativo) Risoluzione n, 19/E del ) Il CMR elettronico, avente il medesimo contenuto di quello cartaceo, costituisca un mezzo di prova idoneo a dimostrare l uscita della merce dal territorio nazionale. Analogamente, si concorda con la tesi dell istante secondo cui costituisce un mezzo di prova equivalente al CMR cartaceo, un insieme di documenti dal quale si possano ricavare le medesime informazioni presenti nello stesso e le firme dei soggetti coinvolti (cedente, vettore e cessionario): informazioni tratte dal sistema informatico del vettore (Tracking Number) DDT (firmato o meno per ricezione dal cliente) l attestazione del cliente che conferma l avvenuta ricezione della merce - dichiarazione del cliente medesimo che attesti l avvenuta ricezione della merce Fatture di vendita - Documentazione bancaria - Documentazione amministrativa, commerciale e contrattuale 20

21 PROVA DELLA CESSIONE ENTRY CERTIFICATE - GERMANIA - IN VIGORE dal 1 OTTOBRE 2013 in Germania per l'export di prodotti tedeschi nei paesi UE. - Tale dichiarazione va compilata dall'acquirente nel paese UE oppure dallo spedizioniere della merce allegando anche un duplicato della fattura da parte del fornitore tedesco al fine di poter vendere la merce nella UE senza imposizione dell'iva tedesca. E' possibile anche emettere una conferma complessiva per più spedizioni da parte di un fornitore tedesco. 21

22 FATTURE DI ACCONTO MERCE PER GLI ACCONTI INCASSATI O EMANATI, RELATIVI A FORNITURE DI MERCE, NON VI E PIU L OBBLIGO DI EMISSIONE DELLA FATTURA LIMITATAMENTE AI RAPPORTI CON SOGGETTI APPARTENENTI ALL UNIONE EUROPEA. LA FATTURA DI ACCONTO NON RILEVA ALL ATTO DELLA SUA EMISSIONE LA DICHIARAZIONE INTRASTAT VIENE EFFETTUATA PER IL 100% DELLA FORNITURA ALL ATTO DEL SALDO RESTA FERMO L OBBLIGO DELLE FATTURE DI ACCONTO RELATIVE ALLE FORNITURE DI MERCE, PER LE TRANSAZIONI NAZIONALI E CON I PAESI EXTRA UE LA FATTURA DI CESSIONE MERCE LA FATTURA DEVE TASSATIVAMENTE CONTENERE IL NUMERO DELLA PARTITA IVA DEL CESSIONARIO NAZIONALE O UE (O DEL CODICE FISCALE SE TRATTASI DI SOGGETTO PRIVATO ITALIANO). LA FATTURA DOVRA ESSERE EMESSA ENTRO IL GIORNO 15 DEL MESE SUCCESSIVO AL GIORNO DI EFFETTUAZIONE DELL OPERAZIONE DEVE ESSERE INDICATO CHE TRATTASI DI OPERAZIONE NON IMPONIBILE SI SUGGERISCE DI INDICARE NON IMPONIBILE ART. 41 LEGGE 27/93 MA NON SI DEVE INDICARE OPERAZIONE SOGGETTA AD INVERSIONE CONTABILE (REVERSE CHARGE) 22

23 ESEMPIO DI CESSIONE INTRACOMUNITARIA Società italiana P.IVA IT vende a società francese P-IVA FR , venti coperte a maglia (NC p/st peso netto 500 gr cadauno) per un importo di euro e della biancheria da letto (NC peso netto 200 gr. cadauno) 30 copriletti per un importo di 750 euro. Totale fattura euro 1. Soggetto a cadenza mensile che non supera i di euro condizione di consegna EXW 2. Soggetto a cadenza mensile che supera i euro condizione di consegna franco destino (CPT trasporto pagato fino a ) spese di trasporto stradale pari a 350 euro indicate in fattura (tratta nazione 50 euro, tratta estera 300 euro) totale fattura euro 3. Soggetto a cadenza mensile che supera i euro condizione di consegna EXW. Totale fattura euro 23

24 ESEMPIO

25 ACQUISTI MERCE E FATTO OBBLIGO DURANTE L INTEGRAZIONE DELLE OPERAZIONI INTRACOMUNITARIE DI INDICARE NUMERAZIONE CONTROVALORE IN EURO AMMONTARE DELL IMPOSTA O INDICAZIONE ART. IVA PER NON APPLICAZIONE DELL IMPOSTA L ANNOTAZIONE NEL REGISTRO IVA VENDITE DOVRA AVVENIRE ENTRO IL GIORNO 15 DEL MESE SUCCESSIVO ALLA RICEZIONE DELLA FATTURA CON RIFERIMENT AL MESE PRECEDENTE L ANNOTAZIONE NEL REGISTRO IVA ACQUISTI VA COMPIUTA ANTERIORMENTE ALLA LIQUIDAZIONE (O DICHIARAZINE ANNUALE) NELLA QUALE E ESERCITATO IL DIRITTO ED ENTRO I TERMINI ORDINARI PREVISTI DALL ART, 19, COMMA 1, DPR 633/72 25

26 MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE IN QUALCHE IPOTESI SARA OGGETTIVAMENTE DIFFICILE INDIVIDUARE IL MOMENTO DI PARTENZA DEI BENI DAL PAESE DEL FORNITORE SI DOVRA FARE RIFERIMENTO AI DOCUMENTI DI TRASPORTO INTERNAZIONALI COME IL CMR SE DISPONIBILE CIRCOLARE 73/E FEBBRAIO 1994: L INTRASTAT PUO ESSERE COMPILATO CON RIFERIMENTO ALLA DATA IN CUI LA FATTURA E STATA REGISTRATA O DOVEVA ESSERE REGISTRATA TERMINI PER LA REGOLARIZZAZIONE NEL CASO DI MANCATA RICEZIONE DELLA FATTURA DA FORNITORE UE SI DOVRA PROCEDERE CON LA REGOLARIZAZIONE ENTRO IL GIORNO 15 DEL TERZO MESE SUCCESSIVO A QUELLO DI EFFETTUAZIONE DELL OPERAZIONE (NON PIU DAL SECONDO MESE SUCCESSIVO) CON EMISSIONE DELLA RELATIVA AUTOFATTURA L OBBLIGO DI REGOLARIZZAZIONE E PREVISTO ANCHE PER: LE PRESTAZIONI DI SERVIZIO GENERICHE 26

27 ESEMPIO ACQUISTO INTRACOMUNITARIO Società italiana P.IVA IT acquista da società inglese 50 maglioni di cashmere da donna NC (p/st) peso netto complessivo 25 KG per un ammontare di 2700 euro (comprensive delle spese di trasporto pari a 200 euro- tratta estera 170 euro tratta nazionale 30 euro - condizione di consegna DAP reso al luogo di destinazione). (tasso di cambio in base alla data della fattura 0,83138) Soggetto a cadenza mensile superiore a euro x 0,83138 = =

28 ESEMPIO

29 OPERAZIONI DI LAVORAZIONE INTRACOMUNITARIA DENUNCIA MOVIMENTAZIONE STATISTICA PER SOGGETTI A CADENZA MENSILE Prestatore di servizio: soggetto passivo d imposta nazionale Committente: soggetto passivo d imposta comunitario ARRIVO DELLA MATERIA PRIMA Obblighi del soggetto nazionale: annotazione sui registri dei beni in sospeso e compilazione (se mensile) dell intra 2 bis ai soli fini statistici. N.B. Non va compilata la colonna 11 e 12 (condizioni di consegna e modo di trasporto) nel caso in cui il prestatore non abbia superato nell anno precedente l ammontare di N.B.; natura della transazione: 4 operazione in vista di una lavorazione 29

30 OPERAZIONI DI LAVORAZIONE INTRACOMUNITARIA DENUNCIA MOVIMENTAZIONE STATISTICA PER SOGGETTI A CADENZA MENSILE Prestatore di servizio: soggetto passivo d imposta nazionale Committente: soggetto passivo d imposta comunitario RISPEDIZIONE PRODOTTI FINITI Obblighi del soggetto nazionale: emette fattura per la lavorazione, annota sul registro dei beni in sospeso l avvenuta spedizione e compila il modello INTRA 1 BIS ai fini statistici N.B.: non va compilata la colonna 10 e 11 (condizioni di consegna e modo di trasporto) nel caso in cui il prestatore non abbia superato l ammontare di ,00 euro. Natura della transazione: 5 operazione successiva ad una lavorazione 30

31 NOTE DI VARIAZIONE LE FATTURE RETTIFICATIVE DEVONO RIPORTARE IL RIFERIMENTO ALLA FATTURA ORIGINARIA E LE INDICAZIONI DELL OGGETTO DELLA MODIFICA RESTA SALVA LA FACOLTA DI REGISTRAZIONE E/O EMETTERE LE NOTE DI VARIAZIONE FUORI CAMPO IVA AI SENSI DELL ART.26 DPR 633/72 (CON I RELATIVI RISVOLTI INTRA) NOTE DI VARIAZIONE ART. 26 SI RICORDA CHE LE NOTE DI VARIAZIONE EMESSE O REGISTRATE FUORI CAMPO IVA ART. 26 NON ASSUMONO RILEVANZA INTRASTAT. TUTTAVIA SE LA NOTA DI VARIAZIONE E EMESSA A FRONTE DI UN RESO MERCE GLI OPERATORI CON CADENZA DI COMPILAZIONE DELL INTRASTAT MENSILE DOVRANNO COMPILARE LA SEZIONE 2 (INTRA TER) AI SOLI FINI STATISTICI GLI OPERATORI TRIMESTRALI SONO ESONERATI DAL FORNITORE I DATI STATISTICI PER CUI NON RILEVERANNO IN INTRASTAT 31

32 LE VARIAZIONI ACQUISTO/CESSIONE DI BENI RETTIFICHE DI PERIODI PRECEDENTI Le variazioni di operazioni di cessioni e ad acquisti di beni intra-ue, riepilogati in elenchi riferiti a periodi precedenti (già presentati): vanno rilevate in ulteriori elenchi Intrastat utilizzando i Modelli Intra-1 ter e Intra-2 ter qualora non già rilevati dagli Uffici (doganali o di altri organi della Amm. finanziaria) CRITERIO GENERALE: nel caso di: rettifica operata nello stesso periodo in cui è annotata l operazione principale ma non ancora riepilogata nell Intrastat: nella esposizione sul modello la variazione riduce l ammontare dell operazione principale (non si compila l Intra-ter) rettifica operata successivamente al mese in cui è annotata l operazione principale: (è già stato presentato l'intrastat): in tal caso la variazione va indicata nei mod. Intra-ter 32

33 RETTIFICHE DATI FORMALI Istruzioni alla compilazione degli elenchi Determinazione dell Agenzia delle Dogane (prot. N ) In caso di rettifica: a) del numero di identificazione dell acquirente (Stato e codice IVA) b) della nomenclatura combinata c) della natura della transazione occorre compilare 2 distinte righe in cui: 1 riga: annullare quanto dichiarato in precedenza riportando in tutte le colonne i dati già comunicati ed indicando il segno - nella colonna 7; 2 riga: inserire i dati corretti, indicando il segno + nella colonna 7. 33

34 ESEMPIO RETTIFICHE DATI FORMALI CAMBIO CODICE IDENTIFICATIVO La società Italiana ha compilato l'elenco riepilogativo del mese di gennaio 2015 (cadenza mensile - non superiore a ) indicando il codice identificativo del cliente tedesco A anziché quello di B. Nel mese di febbraio provvede a rettificare tale codice inserendo quello corretto (DE (9 caratteri) ) attraverso il modello Intra 1-ter compilato con le seguenti modalità: 34

35 ESEMPIO 35

36 RETTIFICHE DEGLI IMPORTI In caso di rettifica "rilevante ai fini Iva": a) dell'ammontare delle operazioni b) del valore statistico è sufficiente per ciascuna variazione: compilare 1 solo rigo indicando il periodo di riferimento dell'intra-bis da rettificare e riportando la sola variazione (con il segno "+" o - nella col. 7) degli importi riportando per le rettifiche ad operazioni riepilogate: ai soli fini fiscali: il numero di identificazione (Stato e codice IVA) anche (o solo) ai fini statistici (dunque per le sole periodicità mensili): anche (o solo) nomenclatura combinata + natura della transazione CANCELLAZIONE INTERO IMPORTO N.B. Eliminazione di una riga: per la cancellazione di un'operazione mai posta in essere, occorre procedere in modo analogo riportando col segno meno a col. 7 "-" l'intero importo indicato in precedenza. 36

37 ESEMPIO REGOLARIZZAZIONE DEGLI IMPORTI RETTIFICA PARZIALE OPERAZIONE La Società A soggetto a cadenza mensile (non supera i ) ha indicato un valore errato di una cessione effettuata: invece di (N.C.: calzature unità suppl. p/st: 40). Sarà necessario riportare nel modello un Intra1-ter le seguenti indicazioni: N.B: il segno positivo indica che la variazione è in aumento. Nell ammontare dell operazione si indica solo la differenza. 37

38 ESEMPIO 38

39 ESEMPIO 39

40 SCONTO CONCESSO SENZA RESO (ESCLUSO DA IVA O NON IMPONIBILE) RETTIFICA PARZIALE OPERAZIONE (ES. MERCE DIFETTOSA) La società A emette in gennaio 2015 una fattura (non imponibile art. 41, L.331/93) di per la vendita di un computer (NC ) In data 10/04/2015 riconosce uno sconto di per merce difettosa; la società può fatturare la nota di credito alternativamente: in non imponibilità art. 41 DL 331/93 nei registri iva: in tal caso obbligati a compilare l'intra-ter (come nell esempio precedente rettifica parziale operazione ) in esclusione da Iva art. 26 Dpr 633/72 (trattandosi di una "variazione in diminuzione"): in tal caso non va compilato l'intra-ter (non essendovi modifica della base imponibile Iva; la fattura va annotata ai soli fini della contabilità generale). 40

41 ESEMPIO 41

42 RESO DI BENI Particolare attenzione meritano le rettifiche (diminuzione imponibile) relative al reso di merce. In tal caso i modelli: Intra 1-ter (se l'operazione originaria era una cessione) Intra 2-ter (se l'operazione originaria era un acquisto) vanno compilati: ESEMPIO 1 ai soli fini statistici: se l operazione non ha avuto rilevanza fiscale (causale della transazione: codice 2); naturalmente la cosa interessa i soli operatori con periodicità mensile (in quanto gli unici ad essere interessati dalla parte statistica). ESEMPIO 2 anche ai fini fiscali: se è stata attribuita rilevanza fiscale all'operazione (dunque non è stata applicata l'esclusione da Iva art. 26 Dpr 633/72 ) Di seguito esempio di rettifica di precedente acquisto di gennaio (N.C.: computer) cadenza mensile (non sup. a euro)-nota di credito pari a 1.100,00 euro ricevuta in marzo 2015 per reso merce. La nota di variazione è stata registrata nei registri iva (esempio 2) 42

43 ESEMPIO 43

44 INTEGRAZIONI Mod. INTRA 1 TER (inserimento di una operazione) ESEMPIO Nel mese di marzo 2015 mi accorgo di non aver indicato una operazione di cessione nel modello intra 1 bis, relativa al mese di dicembre Soluzione n. 1 Provvedo compilare un modello intra 1 bis ritardato nel caso in cui: Nel periodo considerato non è stato presentato alcun modello, ovvero Quando l operazione si riferisce ad un acquirente diverso da quelli già indicati nell elenco precedentemente trasmesso Soluzione n. 2 Provvedo a compilare il modello intra 1 ter di rettifica nel caso in cui: L operazione di cessione si riferisca ad un soggetto acquirente già presente nell elenco precedentemente trasmesso 44

45 ESEMPIO 45

46 ESEMPIO 46

47 PRECISAZIONI INDICAZIONE ERRATA DELL ANNO NELLA DICHIARAZIONE Esempio: Una società ha inviato il modello del quarto trimestre 2014 indicando per errore Soluzione: Non c è possibilità di rettifica. Pagare sanzione con F24 per euro 64,50 Comunicare l errore con lettera all ufficio doganale preposto 47

48 Precisazioni MODIFICA OPERAZIONE RIFERITA AD UN ANNO PASSATO DIVERSO DA QUELLO IN CORSO E QUELLO PRECEDENTE PER EFFETTUARE UNA RETTIFICA DI UN ANNO PASSATO DIVERSO DA QUELLO IN CORSO E QUELLO PRECEDENTE (GIA INCLUSI NEL SOFTWARE) E NECESSARIO SCARICARE IL FILE DI NOMENCLATURA COMBINATA CHE INTERESSA ED INSTALLARLO SULL APPLICATIVO. TUTTI I FILE DI NOMENCLATURA COMBINATA RIFERITI AD ANNI PRECEDENTI SONO DISPONIBILI NEL SETTORE INTRASTAT INTRASTAT PROGRAMMI PER LA COMPILAZIONE SOFTWARE ANNO 2014 TABELLA DI RIFERIMENTO. PER AGGIORNARE PER ESEMPIO LA NOMENCLATURA COMBINATA DEL 2011 SCARICARE IL FILE 2011.TXT, APRIRE IL SOFTWARE INTRA@WEB E CLICCARE SUL MENU TABELLE AGGIORNA-NOMENLATURE COMBINATE E SELEZIONARE IL FILE SCARICATO. 48

49 Precisazioni rinnovo del certificato di firma digitale Per il rinnovo del certificato di firma digitale è necessario aspettare che scada la firma ed effettuare un invio in ambiente reale o di addestramento utilizzando la firma scaduta, l esito sarà NEGATIVO per certificato scaduto o revocato. SOLO dopo tale operazione sarà possibile generare il nuovo certificato accedendo al Servizio Telematico Doganale - ambiente di prova - dal menù Servizi Software per la firma Accedi al sistema di gestione dei certificati - Genera certificato. La funzionalità di generazione certificato richiederà di compilare i seguenti dati associati al titolare del certificato (sottoscrittore): Codice fiscale; Codice Pin - ricevuto con la stampa effettuata in fase di Primo accesso; Progressivo sede presente sulla stampa dell autorizzazione; Numero di autorizzazione presente sulla stampa dell autorizzazione. Dopo aver salvato il certificato di firma, per utilizzarlo, è necessario configurare Firma e verifica perché punti al nuovo certificato. Per fare questo bisogna agire dal menu Configura Repository ed indicare e salvare il percorso dove è stato salvato il nuovo certificato (file keystore.ks). Si raccomanda di eliminare il vecchio certificato. 49

50 TRIANGOLARE COMUNITARIA PROMOTORE IT L operatore IT effettua un acquisto da DE e da incarico a quest ultimo di consegnare direttamente i beni a FR. L operazione DE IT per il soggetto italiano costituisce un acquisto intracomunitario senza pagamento dell imposta per effetto dell art. 40 comma 2 del DL n 331/93. La fattura ricevuta dal fornitore dovrà essere integrata e registrata a norma degli artt. 46 e 47 del medesimo DL senza esposizione dell iva. L operazione IT FR costituisce una cessione intracomunitaria non imponibile ai sensi dell art. 41 del DL n 331/93. La fattura emessa sarà registrata, distintamente, nel registro di cui all art. 23 del DPR n 633/72, e dovrà essere designato quale responsabile del pagamento dell imposta il soggetto francese (FR) in sostituzione del promotore della triangolazione (IT). L operatore nazionale dovrà compilare e trasmettere entrambi i modelli INTRA: mod. INTRA 2 bis (per l acquisto) colonne da 1 a 6 N.T. A mod. INTRA 1 bis (per la cessione) colonne da 1 a 5 N.T. A 50

51 ESEMPIO 51

52 ESEMPIO 52

53 Intrastat e Cessioni verso San Marino Decreto del 24/12/1993 G.U. n. 305/1993 L ammontare delle cessioni verso San Marino non concorre alla determinazione dei limiti che modificano la periodicità di trasmissione degli elenchi riepilogativi delle cessioni (mensile o trimestrale) Nel caso in cui non sia entrato in possesso dell esemplare della fattura convalidata dall ufficio tributario sammarinese entro quattro mesi dall effettuazione della cessione, il cedente nazionale deve darne comunicazione all ufficio stesso e all ufficio delle entrate competente nei propri confronti Esempio Società italiana presenta il modello intrastat per le cessioni intracomunitarie mensilmente. Vende ad un operatore di San Marino 20 cineprese, voce doganale (p/st) per un ammontare complessivo di euro. 53

54 ESEMPIO 54

55 Vanno segnalati soltanto gli acquisti con reverse charge Tra le funzioni del nuovo modello di spesometro c è anche la segnalazione all Agenzia delle Entrate, dell assolvimento dell imposta con meccanismo del reverse charge per gli acquisti di beni effettuati da soggetti passivi Iva presso operatori economici della Repubblica di San Marino (articolo 16 del Dm 24 dicembre 1993).. La procedura di assolvimento dell imposta con il reverse charge articolo 16 richiede che il cessionario italiano annoti nel registro iva delle fatture emesse e in quello degli acquisti il documento originale inviato dal cedente sammarinese in cui l Ufficio di San Marino ha apposto il suo timbro a secco. Non tutti gli acquisti di beni da operatori sammarinesi vanno segnalati. Sono esclusi quelli con la cosiddetta Iva prepagata 55

56 SAN MARINO PRESTAZIONI DI SERVIZIO La Repubblica di San Marino non fa parte del territorio comunitario, come definito dall art. 7, c. 1, lett. b), DPR 633/1972. Pertanto nelle prestazioni di servizi poste in essere con soggetti sammarinesi (operatori economici o privati consumatori) vanno osservate le stesse regole applicabili alle operazioni con Stati extracomunitari Le prestazioni generiche ex art. 7-ter, DPR 633/1972, rese da un soggetto IVA nazionale nei confronti di un operatore economico sammarinese provvisto del codice di identificazione IVA sono territorialmente rilevanti nella Repubblica di San Marino Sono prestazioni fuori campo IVA rese a operatori stabiliti in un Paese extracomunitario 56

57 SAN MARINO PRESTAZIONI DI SERVIZIO Le prestazioni generiche ricevute da operatori sammarinesi sono territorialmente rilevanti nel territorio dello Stato. Il committente nazionale è quindi tenuto ad assoggettare a IVA la prestazione con emissione di autofattura ex art. 17, c. 2, DPR 633/1972. Si ricorda infine che le prestazioni di servizi rese o ricevute da operatori economici sammarinesi non devono essere riepilogate nei modelli INTRA servizi (l obbligo interessa le prestazioni con soggetti passivi stabiliti in altri Paesi UE). Con CM n. 30/510542/1973, l Amministrazione Finanziaria ha riconosciuto la possibilità, per i committenti stabiliti in Italia, di integrare direttamente la fattura del prestatore sammarinese, anziché procedere all emissione di autofattura. 57

58 PRESTAZIONI DI SERVIZIO 58

59 PRESTAZIONI DI SERVIZIO GENERICI CICLO ATTIVO PRESTATORE ITALIA COMMITTENTE UE O EXTRA UE EFFETTUAZIONE OPERAZIONE ULTIMAZIONE PRESTAZIONE PAGAMENTO SE ANTICIPATO A ULTIMAZIONE SI CONSIDERA EFFETTUATA PREFATTURAZIONE NON EFFETTUATA ART. IVA 7 TER EMISSIONE FATTURA ENTRO IL 15 DEL MESE SUCCESSIVO DI EFFETTUAZIONE RILEVANZA INTRASTAT SI COMMITTENTE B2B 59

60 PRESTAZIONI DI SERVIZIO GENERICI Il prestatore nazionale emette fattura nei confronti del committente comunitario o extracomunitario, anche se il servizio è fuori campo iva (articolo 21, comma 6-bis, del Dpr 633/72), entro il 15 del mese successivo a quello d'effettuazione (ultimazione o pagamento) ai sensi dell'articolo 21, comma 4, lettera c) e d), riportando sul documento l'annotazione: "inversione contabile" (cliente debitore d'imposta nella Ue) o "operazione non soggetta" (prestazioni rilevanti fuori dell'unione europea). 60

61 GLI ACCONTI SERVIZI GENERICI LE FATTURE DI ACCONTO ASSUMONO CERTAMENTE RILEVANZA INTRASTAT IMMEDIATA CIRCOLARE 35/E/2012 LA RICEZIONE DELLA FATTURA PUO ESSERE RITENUTA INDICE DI ESECUZIONE DELL OPERAZIONE CON CONSEGUENTE ONERE DI COMPILAZIONE DELL INTRASTAT 61

62 SERVIZI GENERICI ART. 7 TER CICLO PASSIVO PRESTATORE UE O EXTRA UE COMMITTENTE ITALIA EFFETTUAZIONE OPERAZIONE ULTIMAZIONE PRESTAZIONE PAGAMENTO SE ANTICIPATO A ULTIMAZIONE SI CONSIDERA EFFETTUATA PREFATTURAZIONE NON EFFETTUATA ART. IVA INTEGRAZIONE CON IVA PER SOGGETTI UE ED AUTOFATTURA ART. 17 PER GLI EXTRA UE EMISSIONE FATTURA ENTRO IL 15 DEL MESE SUCCESSIVO DI EFFETTUAZIONE RILEVANZA INTRASTAT SI PRESTATORE B2B 62

63 SERVIZI GENERICI ART. 7 TER CICLO PASSIVO Il destinatario del servizio emette autofattura (articolo 21, comma 4, lettera d, del Dpr 633/1972) entro il 15 del mese successivo a quello di effettuazione dell'operazione (ultimazione o pagamento). Nella autofattura emessa ai sensi dell'articolo 17, comma 2, il nuovo art. 21 comma 6 ter, dispone che il documento deve riportare la dicitura "autofatturazione. 63

64 ELENCHI INTRASTAT ART 23 PROVVEDIMENTO DELLE AGENZIA DELLE DOGANE CON PROVVEDIMENTO DEL DIRETTORE DELL AGENZIA DELLE DOGANE PROT. N DI CONCERTO CON IL DIRETTORE DELL AGENZIA DELLE ENTRATE E D INTESA CON L ISTITUTO NAZIONALE DI STATISTICA SONO APPORTATE LE SEGUENTI MODIFICHE: L INTRASTAT SERVIZI, SIA PER LE PRESTAZIONI RESE CHE PER QUELLE RICEVUTE DOVRA ESSERE COMPILATO CON ESCLUSIVO RIFERIMENTO AI SEGUENTI CAMPI: 1. IDENTIFICAZIONE IVA DELLE CONTROPARTI 2. VALORE DELLA TRANSAZIONE (EURO ED EVENTUALMENTE VALUTA) 3. CODICE SERVIZIO (DELLA PRESTAZIONE RESA ORICEVUTA) 4. PAESE DI PAGAMENTO N.B. PER GLI ELENCHI AVENTI PERIODO DI RIFERIMENTO DECORRENTI DALL ANNO 2015 IN CIASCUNA RIGA DI DETTAGLIO SONO RIEPILOGATI SOMMANDO I RELATIVI IMPORTI TUTTI I SERVIZI CHE PRESENTANO LE STESSE CARATTERISTICHE E CIOE CODICE DI IDENTIFICAZIONE IVA, CODICE SERVIZIO E PAESE DI PAGAMENTO 64

CIRCOLARE 36/E 21.06.2010

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

CORREZIONE DEGLI INTRASTAT

CORREZIONE DEGLI INTRASTAT Occorre distinguere tra: INTRASTAT PER SCAMBIO DI BENI integrazioni di operatori non comunicati in precedenza rettifiche di dati di Intra-bis già presentati in precedenza. INTEGRAZIONI

CORREZIONE DEGLI INTRASTAT Occorre distinguere tra: INTRASTAT PER SCAMBIO DI BENI integrazioni di operatori non comunicati in precedenza rettifiche di dati di Intra-bis già presentati in precedenza. INTEGRAZIONI

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

LE NOVITA IVA 2013. Studio Del Nevo srl

LE NOVITA IVA 2013 Studio Del Nevo srl FONTE NORMATIVA Recepimento della Direttiva 2010/45/UE Obiettivi: Standardizzare ed uniformare i 27 Paesi della UE in ambito fiscale Ridurre i costi amministrativi

LE NOVITA IVA 2013 Studio Del Nevo srl FONTE NORMATIVA Recepimento della Direttiva 2010/45/UE Obiettivi: Standardizzare ed uniformare i 27 Paesi della UE in ambito fiscale Ridurre i costi amministrativi

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Anno 2010 N. RF 121. La Nuova Redazione Fiscale

ODCEC VASTO Anno 2010 N. RF 121 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SANATORIA - INTRASTAT CORRETTIVO E INTEGRATIVO RIFERIMENTI D.LGS 18/2010 CM 5/2010 E 14/2010 INFO FISCO

ODCEC VASTO Anno 2010 N. RF 121 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SANATORIA - INTRASTAT CORRETTIVO E INTEGRATIVO RIFERIMENTI D.LGS 18/2010 CM 5/2010 E 14/2010 INFO FISCO

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

Milano, 30 Marzo 2010

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

INDICE CAPITOLO PRIMO ASPETTI GENERALI

INDICE CAPITOLO PRIMO ASPETTI GENERALI 1. Quadro generale e riferimenti normativi...9 2. I soggetti obbligati alla presentazione degli elenchi Intrastat... 12 3. La struttura degli elenchi... 13 3.1 Frontespizio

INDICE CAPITOLO PRIMO ASPETTI GENERALI 1. Quadro generale e riferimenti normativi...9 2. I soggetti obbligati alla presentazione degli elenchi Intrastat... 12 3. La struttura degli elenchi... 13 3.1 Frontespizio

STATO CODICE ISO N.RO CARATTERE DEL CODICE IVA. Bulgaria BG 9 ovvero 10

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

Circolare n. 8. del 15 marzo 2010

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA

INFORMATIVA N. 075 19 MARZO 2013 IVA LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA Art. 1, commi da 324 a 330, Legge n. 228/2012 DM 22.2.2010 Artt. 39, 46, 47 e 50, DL

INFORMATIVA N. 075 19 MARZO 2013 IVA LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA Art. 1, commi da 324 a 330, Legge n. 228/2012 DM 22.2.2010 Artt. 39, 46, 47 e 50, DL

RISOLUZIONE N. 200/E

RISOLUZIONE N. 200/E Direzione Centrale Normativa e Contenzioso Roma, 02 agosto 2007 Oggetto: Istanza d interpello Art. 11, legge 27.07.2000, n. 212. Con l interpello specificato in oggetto, concernente

RISOLUZIONE N. 200/E Direzione Centrale Normativa e Contenzioso Roma, 02 agosto 2007 Oggetto: Istanza d interpello Art. 11, legge 27.07.2000, n. 212. Con l interpello specificato in oggetto, concernente

Oggetto: ELENCHI RIEPILOGATIVI INTRASTAT - DAL 2010 OBBLIGO ESTESO ALLE PRESTAZIONI INTRACOMUNITARIE DI SERVIZI

Oggetto: ELENCHI RIEPILOGATIVI INTRASTAT - DAL 2010 OBBLIGO ESTESO ALLE PRESTAZIONI INTRACOMUNITARIE DI SERVIZI L applicazione - a partire dal 1 gennaio 2010 - de lle nuove regole riguardanti la territorialità

Oggetto: ELENCHI RIEPILOGATIVI INTRASTAT - DAL 2010 OBBLIGO ESTESO ALLE PRESTAZIONI INTRACOMUNITARIE DI SERVIZI L applicazione - a partire dal 1 gennaio 2010 - de lle nuove regole riguardanti la territorialità

Informativa Clienti. del 1 marzo 2010

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

Circolare n. 13-2010. Milano, 30 Giugno 2010. Egregi Signori Clienti ELENCHI INTRASTAT

Milano, 30 Giugno 2010 Egregi Signori Clienti Circolare n. 13-2010 ELENCHI INTRASTAT L'Agenzia delle Entrate con la Circolare n. 36/E del 21 giugno 2010 ha fornito importanti chiarimenti sulla disciplina

Milano, 30 Giugno 2010 Egregi Signori Clienti Circolare n. 13-2010 ELENCHI INTRASTAT L'Agenzia delle Entrate con la Circolare n. 36/E del 21 giugno 2010 ha fornito importanti chiarimenti sulla disciplina

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

LA NUOVA FATTURA e le altre modifiche alla disciplina dell IVA

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

Pesaro, lì 29 marzo 2013. CIRCOLARE n. 06/2013. 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali;

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

INDICE CAPITOLO PRIMO ASPETTI GENERALI

INDICE CAPITOLO PRIMO ASPETTI GENERALI 1. Quadro generale e riferimenti normativi... 11 2. I soggetti obbligati alla presentazione degli elenchi Intrastat... 16 3. La struttura degli elenchi... 17 3.1

INDICE CAPITOLO PRIMO ASPETTI GENERALI 1. Quadro generale e riferimenti normativi... 11 2. I soggetti obbligati alla presentazione degli elenchi Intrastat... 16 3. La struttura degli elenchi... 17 3.1

SERGIO VACCA & ASSOCIATI

SERGIO VACCA & ASSOCIATI DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI STUDIO DI CONSULENZA SOCIETARIA, TRIBUTARIA E DI ECONOMIA AZIENDALE 1 ASSOCIATI DOTT. SERGIO VACCA DOTT. ALBERTO VACCA RAG. MAGDA VACCA

SERGIO VACCA & ASSOCIATI DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI STUDIO DI CONSULENZA SOCIETARIA, TRIBUTARIA E DI ECONOMIA AZIENDALE 1 ASSOCIATI DOTT. SERGIO VACCA DOTT. ALBERTO VACCA RAG. MAGDA VACCA

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012

, in cui è stato trasfuso l art. 1 del DL 216/2012") Milano, 2 gennaio 2013 NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012 EMISSIONE FATTURE La legge di stabilità ha modificato

Milano, 2 gennaio 2013 NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012 EMISSIONE FATTURE La legge di stabilità ha modificato

Ricordiamo tuttavia che le prestazioni accessorie vengono attratte dall operazione principale (es. addebito spese di trasporto su cessione di beni).

.") 09 febbraio 2012 INTRASTAT: Periodicità degli elenchi e termini di presentazione Con la presente comunicazione si intende fornire un quadro completo dei principali adempimenti in materia di compilazione

09 febbraio 2012 INTRASTAT: Periodicità degli elenchi e termini di presentazione Con la presente comunicazione si intende fornire un quadro completo dei principali adempimenti in materia di compilazione

Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE INVERSIONE CONTABILE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

Bolzano, lì 22/03/2010. OGGETTO: Nuovo regime dei modelli INTRASTAT

Wirtschaftsprüfer Dottori Commercialisti Dr. Hugo Endrizzi Dr. Elmar Weis Dr. Friedrich Alber Dr. Bernd Wiedenhofer Arbeitsrechtsberater Consulente del Lavoro Dr. Georg Innerhofer Rechtskanzlei Studio

Wirtschaftsprüfer Dottori Commercialisti Dr. Hugo Endrizzi Dr. Elmar Weis Dr. Friedrich Alber Dr. Bernd Wiedenhofer Arbeitsrechtsberater Consulente del Lavoro Dr. Georg Innerhofer Rechtskanzlei Studio

LA COMPILAZIONE AI FINI FISCALI E STATISTICI DEGLI ELENCHI INTRASTAT

Periodico quindicinale FE n. 12 19 giugno 2013 LA COMPILAZIONE AI FINI FISCALI E STATISTICI DEGLI ELENCHI INTRASTAT ABSTRACT Gli elenchi riepilogativi degli acquisti e delle cessioni di beni richiedono

Periodico quindicinale FE n. 12 19 giugno 2013 LA COMPILAZIONE AI FINI FISCALI E STATISTICI DEGLI ELENCHI INTRASTAT ABSTRACT Gli elenchi riepilogativi degli acquisti e delle cessioni di beni richiedono

RISOLUZIONE N. 21/E. Quesito

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

Circ_017357_18_07_2001_ADEMPIMENTI IVA. Ai Dirigenti dell Amministrazione Centrale. Ai Direttori delle Strutture dell'infn

Circ_017357_18_07_2001_ADEMPIMENTI IVA Ai Dirigenti dell Amministrazione Centrale Ai Direttori delle Strutture dell'infn Ai Responsabili delle Unità Funzionali Organizzazione-Amministrazione delle Strutture

Circ_017357_18_07_2001_ADEMPIMENTI IVA Ai Dirigenti dell Amministrazione Centrale Ai Direttori delle Strutture dell'infn Ai Responsabili delle Unità Funzionali Organizzazione-Amministrazione delle Strutture

Presupposti imponibilità scambi comunitari

Presupposti imponibilità scambi comunitari Presupposto Oggettivo: Onerosità dell operazione e acquisizione della proprietà o di altro diritto reale sul bene; Presupposto Soggettivo: gli operatori che intervengono

Presupposti imponibilità scambi comunitari Presupposto Oggettivo: Onerosità dell operazione e acquisizione della proprietà o di altro diritto reale sul bene; Presupposto Soggettivo: gli operatori che intervengono

S E A V TERMINI DI PRESENTAZIONE

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

IVA INTRACOMUNITARIA

IVA INTRACOMUNITARIA D.L. 30 Agosto 1993, n. 331 Convertito dalla Legge 29 Ottobre 1993, n. 427 Dlgs. 11 Febbraio 2010, n. 18 G.U. 19 Febbraio 2010, n. 41 25 ottobre 2010 L ACQUISTO INTRACOMUNITARIO Gli

IVA INTRACOMUNITARIA D.L. 30 Agosto 1993, n. 331 Convertito dalla Legge 29 Ottobre 1993, n. 427 Dlgs. 11 Febbraio 2010, n. 18 G.U. 19 Febbraio 2010, n. 41 25 ottobre 2010 L ACQUISTO INTRACOMUNITARIO Gli

generatore" dell imposta).

.") OPERAZIONI CON L ESTERO: MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE Con l intento di uniformare gli adempimenti in ambito comunitario, la Legge di Stabilità

OPERAZIONI CON L ESTERO: MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE Con l intento di uniformare gli adempimenti in ambito comunitario, la Legge di Stabilità

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

Nella Circolare n. 36/2010 sono forniti dei chiarimenti in relazione alle riparazioni di beni.

Sezione prima - Aspetti generali Operazioni soggette a rilevazione ed esclusioni Operazioni soggette a rilevazione ed esclusioni Dal 1 gennaio 2010, oggetto di riepilogo negli appositi Modelli, non sono

Sezione prima - Aspetti generali Operazioni soggette a rilevazione ed esclusioni Operazioni soggette a rilevazione ed esclusioni Dal 1 gennaio 2010, oggetto di riepilogo negli appositi Modelli, non sono

Struttura degli elenchi riepilogativi

Allegato XII SPECIFICHE TECNICHE E TRACCIATI RECORD DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI (PRESENTAZIONE TELEMATICA ATTRAVERSO

Allegato XII SPECIFICHE TECNICHE E TRACCIATI RECORD DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI (PRESENTAZIONE TELEMATICA ATTRAVERSO

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

Dichiarazioni Intra. I nuovi aspetti che dal 1 gennaio 2010 interesseranno moltissimi nuovi contribuenti

News per i clienti dello studio Dicembre 2009 Dichiarazioni Intra Ai gentili clienti Loro sedi I nuovi aspetti che dal 1 gennaio 2010 interesseranno moltissimi nuovi contribuenti Gentile cliente, con la

News per i clienti dello studio Dicembre 2009 Dichiarazioni Intra Ai gentili clienti Loro sedi I nuovi aspetti che dal 1 gennaio 2010 interesseranno moltissimi nuovi contribuenti Gentile cliente, con la

ESEMPI DI COMPILAZIONE SUL SOFTWARE ISOIVA FATTURE DI BENI E SERVIZI IN AMBITO ISTITUZIONALE

ESEMPI DI COMPILAZIONE SUL SOFTWARE ISOIVA FATTURE DI BENI E SERVIZI IN AMBITO ISTITUZIONALE Il programma è stato realizzato per gestire sia l attività istituzionale che quella commerciale. Durante l inserimento

ESEMPI DI COMPILAZIONE SUL SOFTWARE ISOIVA FATTURE DI BENI E SERVIZI IN AMBITO ISTITUZIONALE Il programma è stato realizzato per gestire sia l attività istituzionale che quella commerciale. Durante l inserimento

SPAZIANI & LONGO ASSOCIATI

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Elenchi riepilogativi delle operazioni intracomunitarie.

Elenchi riepilogativi delle operazioni intracomunitarie. CNA Modifiche alla disciplina dell IVA, in vigore dal 1 gennaio 2010, a seguito del recepimento delle Direttive comunitarie 8/2008 9/2008 117/2008.

Elenchi riepilogativi delle operazioni intracomunitarie. CNA Modifiche alla disciplina dell IVA, in vigore dal 1 gennaio 2010, a seguito del recepimento delle Direttive comunitarie 8/2008 9/2008 117/2008.

Novità in tema di fatturazione dall 1.01.2013

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

2. LE CESSIONI E GLI ACQUISTI INTRACOMUNITARI

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.2. Lo status di operatore comunitario... 3 1.2.1. La verifica dello status di operatore comunitario... 4 1.2.2. Acquisizione

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.2. Lo status di operatore comunitario... 3 1.2.1. La verifica dello status di operatore comunitario... 4 1.2.2. Acquisizione

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

La nuova disciplina dell IVA per cassa si applica alle operazioni effettuate dall 1.12.2012.

Circolare n. 2/2013 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Esercizio, durata e revoca dell opzione 1 Premessa Come anticipato nella circolare

Circolare n. 2/2013 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Esercizio, durata e revoca dell opzione 1 Premessa Come anticipato nella circolare

CENTRO ASSISTENZA SOCIETARIA di Cappellini Lia & C. s.n.c.

CIRCOLARE N 2/2007 Tivoli, 29/01/2007 Oggetto: NOVITA MODELLI INTRASTAT. Spett.le Clientela, dal 1 gennaio 2007 la ROMANIA e la BULGARIA sono entrate a far parte dell Unione Europea, pertanto le merci

CIRCOLARE N 2/2007 Tivoli, 29/01/2007 Oggetto: NOVITA MODELLI INTRASTAT. Spett.le Clientela, dal 1 gennaio 2007 la ROMANIA e la BULGARIA sono entrate a far parte dell Unione Europea, pertanto le merci

N. 10 15.03.2016. Le Operazioni con San Marino

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

LE OPERAZIONI CON I PAESI UE. Dott.ssa Nadia Gentina

Dott.ssa Nadia Gentina SERVIZI GENERICI SERVIZI «SPOT» Ultimazione servizio: la ricezione della può considerarsi prova dell avvenuta ultimazione, salvo prova contraria (circ. 35/E/2012); acconto: è rilevante;

Dott.ssa Nadia Gentina SERVIZI GENERICI SERVIZI «SPOT» Ultimazione servizio: la ricezione della può considerarsi prova dell avvenuta ultimazione, salvo prova contraria (circ. 35/E/2012); acconto: è rilevante;

S E A V TERMINI DI PRESENTAZIONE SOGGETTI OBBLIGATI ED ESCLUSI

Bergamo, marzo 2014 CIRCOLARE N. 9/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) costituisce un adempimento da considerarsi a

Bergamo, marzo 2014 CIRCOLARE N. 9/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) costituisce un adempimento da considerarsi a

TRATTAMENTO IVA DELLE OPERAZIONI TRIANGOLARI NELLA DISCIPLINA DEGLI SCAMBI INTRAUE

TRATTAMENTO IVA DLE OPERAZIONI TRIANGOLARI NLA DISCIPLINA DEGLI SCAMBI INTRAUE La casistica proposta dalle circolari n. 13/1993 e n. 145/1998, attualizzata alla luce delle riforme del 2010 e del 2013 Legenda

TRATTAMENTO IVA DLE OPERAZIONI TRIANGOLARI NLA DISCIPLINA DEGLI SCAMBI INTRAUE La casistica proposta dalle circolari n. 13/1993 e n. 145/1998, attualizzata alla luce delle riforme del 2010 e del 2013 Legenda

Circolare N. 155 del 26 Novembre 2014

Circolare N. 155 del 26 Novembre 2014 Operatori dell e-commerce - partite dal 1 ottobre le registrazioni al mini sportello unico Gentile cliente, con la presente desideriamo informarla che con il Provvedimento

Circolare N. 155 del 26 Novembre 2014 Operatori dell e-commerce - partite dal 1 ottobre le registrazioni al mini sportello unico Gentile cliente, con la presente desideriamo informarla che con il Provvedimento

Circolare n. 1. del 4 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di fatturazione

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Aspetti fiscali del commercio elettronico o e-commerce

Aspetti fiscali del commercio elettronico o e-commerce 2014-01-02 19:54:35 Il presente lavoro è tratto dalle guide: Imprese ed e-commerce. Marketing, aspetti legali e fiscali. e Il commercio elettronico

Aspetti fiscali del commercio elettronico o e-commerce 2014-01-02 19:54:35 Il presente lavoro è tratto dalle guide: Imprese ed e-commerce. Marketing, aspetti legali e fiscali. e Il commercio elettronico

3. LE CESSIONI E GLI ACQUISTI INTRACOMUNITARI DI BENI

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

Elenchi Intrastat. Indice degli argomenti. Premessa. Operazioni preliminari. Inserimento manuale dei movimenti e presentazione

Elenchi Intrastat Indice degli argomenti Premessa Operazioni preliminari Inserimento manuale dei movimenti e presentazione Collegamento con la Contabilità Collegamento con il ciclo attivo e passivo Generazione

Elenchi Intrastat Indice degli argomenti Premessa Operazioni preliminari Inserimento manuale dei movimenti e presentazione Collegamento con la Contabilità Collegamento con il ciclo attivo e passivo Generazione

COSTITUZIONE ED UTILIZZO DEL PLAFOND

Circolare N. 51 Area: TAX & LAW Periodico plurisettimanale 10 luglio 2009 COSTITUZIONE ED UTILIZZO DEL PLAFOND Al sussistere di determinate condizioni, i soggetti che operano abitualmente con l estero

Circolare N. 51 Area: TAX & LAW Periodico plurisettimanale 10 luglio 2009 COSTITUZIONE ED UTILIZZO DEL PLAFOND Al sussistere di determinate condizioni, i soggetti che operano abitualmente con l estero

Fiscal News N. 294. Lo spesometro e le operazioni non documentate da fattura. La circolare di aggiornamento professionale 05.11.2013.

Fiscal News La circolare di aggiornamento professionale N. 294 05.11.2013 Lo spesometro e le operazioni non documentate da fattura Categoria: Iva Sottocategoria: Spesometro Nello spesometro ordinario,

Fiscal News La circolare di aggiornamento professionale N. 294 05.11.2013 Lo spesometro e le operazioni non documentate da fattura Categoria: Iva Sottocategoria: Spesometro Nello spesometro ordinario,

Il nuovo quadro giuridico delineatosi, ai fini IVA, con il recepimento delle direttive comunitarie 2008/8CE, 2008/9CE e 2008/117CE

Incontro di studio Elenchi riepilogativi delle operazioni intracomunitarie Cosa cambia dal 1 gennaio 2010 Il nuovo quadro giuridico delineatosi, ai fini IVA, con il recepimento delle direttive comunitarie

Incontro di studio Elenchi riepilogativi delle operazioni intracomunitarie Cosa cambia dal 1 gennaio 2010 Il nuovo quadro giuridico delineatosi, ai fini IVA, con il recepimento delle direttive comunitarie

I dichiarazione Intrastat Frontespizio elenco 1. I riga sezione 1. II riga sezione 1. N riga sezione 1. I riga sezione 1.

Allegato XII CARATTERISTICHE TECNICHE E CONTENUTO DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI. Il flusso contenente i dati degli elenchi

Allegato XII CARATTERISTICHE TECNICHE E CONTENUTO DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI. Il flusso contenente i dati degli elenchi

NOTA INFORMATIVA N. 10/2010

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012

CIRCOLARE A.F. N. 40 del 16 Marzo 2012 Ai gentili clienti Loro sedi Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012 Gentile cliente, con la presente desideriamo informarla delle novità

CIRCOLARE A.F. N. 40 del 16 Marzo 2012 Ai gentili clienti Loro sedi Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012 Gentile cliente, con la presente desideriamo informarla delle novità

Legge di stabilità 2013 Novità in materia di fatturazione

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

MAURIZIO MARTINI ENZO DRAPELLI partners

MAURIZIO MARTINI ENZO DRAPELLI partners ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

MAURIZIO MARTINI ENZO DRAPELLI partners ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

Circolare n. 3 2010. Oggetto: Modelli Intrastat.

Circolare n. 3 2010 Oggetto: Modelli Intrastat. Con la pubblicazione sulla Gazzetta Ufficiale del 19 febbraio 2010 del decreto di recepimento delle direttive comunitarie sulla nuova disciplina Iva delle

Circolare n. 3 2010 Oggetto: Modelli Intrastat. Con la pubblicazione sulla Gazzetta Ufficiale del 19 febbraio 2010 del decreto di recepimento delle direttive comunitarie sulla nuova disciplina Iva delle

Nuove regole per la territorialità dei servizi. Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it

Nuove regole per la territorialità dei servizi Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it NORMATIVA COMUNITARIA direttiva 2008/8/CE: territorialitàdei servizi; intrastat

Nuove regole per la territorialità dei servizi Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it NORMATIVA COMUNITARIA direttiva 2008/8/CE: territorialitàdei servizi; intrastat

1. Compilazione dell istanza di adesione

1. Compilazione dell istanza di adesione Compilare l istanza di adesione dal sito dell Agenzia delle Dogane avendo cura di stampare il modulo compilato. In questa fase è necessario comunicare se si è in

1. Compilazione dell istanza di adesione Compilare l istanza di adesione dal sito dell Agenzia delle Dogane avendo cura di stampare il modulo compilato. In questa fase è necessario comunicare se si è in

OBBLIGHI FATTURAZIONE, CONTENUTO, MODALITA,TERMINI DELLA FATTURAZIONE

Circolare n. 14 - pagina 1 di 11 Circolare n. 14 del 20 dicembre 2012 A tutti i Clienti Loro sedi Nuove disposizioni in materia di fatturazione Riferimenti normativi: Decreto Legge n. 216 del 11 dicembre

Circolare n. 14 - pagina 1 di 11 Circolare n. 14 del 20 dicembre 2012 A tutti i Clienti Loro sedi Nuove disposizioni in materia di fatturazione Riferimenti normativi: Decreto Legge n. 216 del 11 dicembre

Modello INTRASTAT: modalità di compilazione e casistiche operative

Modello INTRASTAT: modalità di compilazione e casistiche operative a cura di Marco Politano Torino Martedì, 08 novembre 2011 Modelli Intrastat Elenco riepilogativo delle cessioni intracomunitarie di beni

Modello INTRASTAT: modalità di compilazione e casistiche operative a cura di Marco Politano Torino Martedì, 08 novembre 2011 Modelli Intrastat Elenco riepilogativo delle cessioni intracomunitarie di beni

A seguito della modifica dell art. 21 c.2 del DPR 633/1972, dal 1 gennaio 2013 sarà obbligatorio indicare sempre in fattura:

Trento, 08/01/2013 Ai gentili Clienti Loro sedi OGGETTO: fatturazione, novità dal 1 gennaio 2013 - AGGIORNATO Gentile Cliente, dal 1 gennaio 2013 ci saranno importanti novità sul fronte della fatturazione,

Trento, 08/01/2013 Ai gentili Clienti Loro sedi OGGETTO: fatturazione, novità dal 1 gennaio 2013 - AGGIORNATO Gentile Cliente, dal 1 gennaio 2013 ci saranno importanti novità sul fronte della fatturazione,

SOMMARIO... 3 INTRODUZIONE...

Sommario SOMMARIO... 3 INTRODUZIONE... 4 INTRODUZIONE ALLE FUNZIONALITÀ DEL PROGRAMMA INTRAWEB... 4 STRUTTURA DEL MANUALE... 4 INSTALLAZIONE INRAWEB VER. 11.0.0.0... 5 1 GESTIONE INTRAWEB VER 11.0.0.0...

Sommario SOMMARIO... 3 INTRODUZIONE... 4 INTRODUZIONE ALLE FUNZIONALITÀ DEL PROGRAMMA INTRAWEB... 4 STRUTTURA DEL MANUALE... 4 INSTALLAZIONE INRAWEB VER. 11.0.0.0... 5 1 GESTIONE INTRAWEB VER 11.0.0.0...

Network for Value. A tutti i Sig.ri Clienti Loro Sedi. Informatore n 1 del 11 gennaio 2013. Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013

A tutti i Sig.ri Clienti Loro Sedi Informatore n 1 del 11 gennaio 2013 Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013 PREMESSA Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012

A tutti i Sig.ri Clienti Loro Sedi Informatore n 1 del 11 gennaio 2013 Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013 PREMESSA Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012

Roma, 15 febbraio 2008

RISOLUZIONE N. 49/E Direzione Centrale Normativa e Contenzioso Roma, 15 febbraio 2008 OGGETTO: Triangolazione comunitaria - contratto di "consignment stock" - momento di effettuazione della cessione intracomuniatria

RISOLUZIONE N. 49/E Direzione Centrale Normativa e Contenzioso Roma, 15 febbraio 2008 OGGETTO: Triangolazione comunitaria - contratto di "consignment stock" - momento di effettuazione della cessione intracomuniatria

Fiscal News N. 45. Invio dei beni in deposito extra - UE. La circolare di aggiornamento professionale 10.02.2014 R.M. 94/E/2013

Fiscal News La circolare di aggiornamento professionale N. 45 10.02.2014 Invio dei beni in deposito extra - UE R.M. 94/E/2013 Categoria: IVA Sottocategoria: Operazioni extracomunitarie Con la R.M. 94/E/2013,

Fiscal News La circolare di aggiornamento professionale N. 45 10.02.2014 Invio dei beni in deposito extra - UE R.M. 94/E/2013 Categoria: IVA Sottocategoria: Operazioni extracomunitarie Con la R.M. 94/E/2013,

Intra 2010 Invio telematico

Intra 2010 Invio telematico A seguito dell'entrata in vigore del decreto attuativo che recepisce le nuove normative europee in materia di modelli INTRA, dal 2010 non sono più accettati i modelli cartacei

Intra 2010 Invio telematico A seguito dell'entrata in vigore del decreto attuativo che recepisce le nuove normative europee in materia di modelli INTRA, dal 2010 non sono più accettati i modelli cartacei

3. LE CESSIONI E GLI ACQUISTI INTRACOMUNITARI DI BENI

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

1 - LA MANCATA ISCRIZIONE AL VIES NON CONSENTE DI EFFETTUARE OPERAZIONI IN AMBITO UE

Pesaro, lì 05 novembre 2012 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 15/2012 1 IL MODELLO VIES - LA MANCATA ISCRIZIONE AL VIES NON CONSENTE DI EFFETTUARE OPERAZIONI IN AMBITO UE 1 - LA MANCATA ISCRIZIONE

Pesaro, lì 05 novembre 2012 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 15/2012 1 IL MODELLO VIES - LA MANCATA ISCRIZIONE AL VIES NON CONSENTE DI EFFETTUARE OPERAZIONI IN AMBITO UE 1 - LA MANCATA ISCRIZIONE

PACCHETTO IVA 2008 (Vat package 2008)

") PACCHETTO IVA 2008 (Vat package 2008) Dir. 2008/8 Servizi Dir. 2008/9 Rimborsi non residenti Dir. 2008/117 Intrastat Entrata in vigore: 1 gennaio 2010 ( in progress 1 gennaio 2011 2013 e 2015 per alcuni

PACCHETTO IVA 2008 (Vat package 2008) Dir. 2008/8 Servizi Dir. 2008/9 Rimborsi non residenti Dir. 2008/117 Intrastat Entrata in vigore: 1 gennaio 2010 ( in progress 1 gennaio 2011 2013 e 2015 per alcuni

CONFCOMMERCIO. La novità della dichiarazione intrastat. Roma, 14 aprile 2010. Francesca Graziano Rosa Trinchese. Copyright 2008-2009

CONFCOMMERCIO La novità della dichiarazione intrastat Roma, 14 aprile 2010 Francesca Graziano Rosa Trinchese Direzione Centrale Tecnologie per l Innovazione Copyright 2008-2009 Direzione Centrale Tecnologie

CONFCOMMERCIO La novità della dichiarazione intrastat Roma, 14 aprile 2010 Francesca Graziano Rosa Trinchese Direzione Centrale Tecnologie per l Innovazione Copyright 2008-2009 Direzione Centrale Tecnologie

OPERAZIONI TRIANGOLARI E PROVA DELL USCITA DEI BENI DAL TERRITORIO DELLO STATO

OPERAZIONI TRIANGOLARI E PROVA DELL USCITA DEI BENI DAL TERRITORIO DELLO STATO Stefano Battaglia Stefano Carpaneto Umberto Terzuolo Torino, martedì 29 aprile 2014 Triangolazioni intracomunitarie Operazioni

OPERAZIONI TRIANGOLARI E PROVA DELL USCITA DEI BENI DAL TERRITORIO DELLO STATO Stefano Battaglia Stefano Carpaneto Umberto Terzuolo Torino, martedì 29 aprile 2014 Triangolazioni intracomunitarie Operazioni

Aumento aliquota IVA dal 21% al 22% Prime disposizioni attuative

Aumento aliquota IVA dal 21% al 22% Prime disposizioni attuative Aumento aliquota ordinaria IVA dal 21% al 22% Dal 1 ottobre 2013, entra in vigore l'aumento dell'aliquota IVA ordinaria dal 21% al 22%,

Aumento aliquota IVA dal 21% al 22% Prime disposizioni attuative Aumento aliquota ordinaria IVA dal 21% al 22% Dal 1 ottobre 2013, entra in vigore l'aumento dell'aliquota IVA ordinaria dal 21% al 22%,

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

La fatturazione elettronica verso la P.A. - Modalità operative -

I Dossier fiscali La fatturazione elettronica verso la P.A. - Modalità operative - Aprile 2014 pag. 1 SOMMARIO PREMESSA... 3 Decorrenza del nuovo regime... 3 La procedura di fatturazione elettronica...

I Dossier fiscali La fatturazione elettronica verso la P.A. - Modalità operative - Aprile 2014 pag. 1 SOMMARIO PREMESSA... 3 Decorrenza del nuovo regime... 3 La procedura di fatturazione elettronica...

ELENCHI INTRASTAT 2010: NUOVI CHIARIMENTI DALL AGENZIA DELLE ENTRATE PARTE SECONDA

Circolare N. 51 Area: TAX & LAW Periodico plurisettimanale 2 luglio 2010 ELENCHI INTRASTAT 2010: NUOVI CHIARIMENTI DALL AGENZIA DELLE ENTRATE PARTE SECONDA Con Circolare n. 36/E/2010, l Agenzia delle Entrate

Circolare N. 51 Area: TAX & LAW Periodico plurisettimanale 2 luglio 2010 ELENCHI INTRASTAT 2010: NUOVI CHIARIMENTI DALL AGENZIA DELLE ENTRATE PARTE SECONDA Con Circolare n. 36/E/2010, l Agenzia delle Entrate

Quale documentazione attesta la vendita on line

Conferenza organizzata dall Associazione ICT Dott.Com Quale documentazione attesta la vendita on line Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 22 novembre

Conferenza organizzata dall Associazione ICT Dott.Com Quale documentazione attesta la vendita on line Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 22 novembre

ALIQUOTA IVA ORDINARIA AL

Numero circolare 7 Data 30/09/2011 Abstract: Rif.to normativo: ALIQUOTA IVA ORDINARIA AL 21% Decorrenza: dal 17.09.2011 Soggetti interessati: O Dal 17.09.2011, data di entrata in vigore della legge di

Numero circolare 7 Data 30/09/2011 Abstract: Rif.to normativo: ALIQUOTA IVA ORDINARIA AL 21% Decorrenza: dal 17.09.2011 Soggetti interessati: O Dal 17.09.2011, data di entrata in vigore della legge di

Regime IVA Moss. Premessa normativa

Nota Salvatempo Contabilità 13.0 15 GENNAIO 2014 Regime IVA Moss Premessa normativa La Direttiva 12 febbraio 2008, n. 2008/8/CE, art. 5 prevede che dal 1 gennaio 2015 i servizi elettronici, di telecomunicazione

Nota Salvatempo Contabilità 13.0 15 GENNAIO 2014 Regime IVA Moss Premessa normativa La Direttiva 12 febbraio 2008, n. 2008/8/CE, art. 5 prevede che dal 1 gennaio 2015 i servizi elettronici, di telecomunicazione

INFORMATIVA N. 1/2013. LEGGE DI STABILITA 2013 Novità in materia di fatturazione

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

News per i Clienti dello studio

News per i Clienti dello studio N. 152 del 10 Ottobre 2013 Ai gentili clienti Loro sedi Appuntamento con lo spesometro: 12.11.2013 per i contribuenti IVA mensili o 21.11.2013 per i contribuenti IVA trimestrali

News per i Clienti dello studio N. 152 del 10 Ottobre 2013 Ai gentili clienti Loro sedi Appuntamento con lo spesometro: 12.11.2013 per i contribuenti IVA mensili o 21.11.2013 per i contribuenti IVA trimestrali

Fatture - Informazioni Generali

Fatture - Informazioni Generali Come deve essere considerato l'avviso di parcella? L avviso di parcella che trasmettono gli avvocati per il pagamento delle competenze è un documento di natura non fiscale

Fatture - Informazioni Generali Come deve essere considerato l'avviso di parcella? L avviso di parcella che trasmettono gli avvocati per il pagamento delle competenze è un documento di natura non fiscale

Novità più rilevanti (1) parità di trattamento tra fattura cartacea e fattura elettronica libera scelta sull autenticità dell origine, l integrità del contenuto e la leggibilità della fatture (facilita

Novità più rilevanti (1) parità di trattamento tra fattura cartacea e fattura elettronica libera scelta sull autenticità dell origine, l integrità del contenuto e la leggibilità della fatture (facilita

I MODELLI INTRA. Modelli INTRA 2010: novità

I MODELLI INTRA Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina Modelli INTRA 2010: novità La disciplina comunitaria relativa alle dichiarazioni Intrastat è stata recentemente aggiornata dalle direttive: 2008/8/CE

I MODELLI INTRA Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina Modelli INTRA 2010: novità La disciplina comunitaria relativa alle dichiarazioni Intrastat è stata recentemente aggiornata dalle direttive: 2008/8/CE

News per i Clienti dello studio

News per i Clienti dello studio N. 146 del 01 Ottobre 2013 Ai gentili clienti Loro sedi 1 Ottobre 2013, aumento dell IVA dal 21% al 22%: aspetti operativi Gentile cliente, con la presente informativa intendiamo

News per i Clienti dello studio N. 146 del 01 Ottobre 2013 Ai gentili clienti Loro sedi 1 Ottobre 2013, aumento dell IVA dal 21% al 22%: aspetti operativi Gentile cliente, con la presente informativa intendiamo