Caratteristica dell operazione: - trasferimento del patrimonio (in tutto o in parte) della società scissa ad una o più società beneficiarie;

|

|

|

- Achille Giusti

- 8 anni fa

- Visualizzazioni

Transcript

1 LA SCISSIONE

2 DEFINIZIONE Caratteristica dell operazione: - trasferimento del patrimonio (in tutto o in parte) della società scissa ad una o più società beneficiarie; - i soci della società scissa, a fronte del patrimonio apportato, ricevono azioni o quote delle società beneficiarie; - i soci della società scissa entrano nella compagine sociale delle società beneficiarie.

3 Il termine «scissione», di derivazione francese (scission), è relativamente recente nella normativa giuridica italiana. Infatti, prima dell emanazione del D.Lgs. N.22 del 16 gennaio 1991 (di recepimento della VI Direttiva comunitaria del 1982) la scissione non aveva una regolamentazione specifica ma veniva utilizzato uno strumento per certi versi simile alla scissione: il cosiddetto conferimento d azienda o scorporo. Per conferimento si intende «l operazione per cui un azienda oppure un ramo aziendale dotato di autonoma capacità di reddito vengono conferiti (apportata) ad un ente giuridicamente diverso dall impresa conferente»; (M. Confalonieri, Conferimenti e fusioni nell economia delle imprese, Giuffrè, Milano 1983, pp. 119 e ss.) come contropartita l impresa riceve non denaro, ma azioni della società cui ha effettuato l apporto. Generalmente la conferente resta in vita come società finanziaria gestendo la partecipazione (o più partecipazioni se i conferimenti sono distinti verso più imprese) senza quindi cessare la propria attività come, invece, si verifica nella scission francese. Solo con il D.Lgs. 22/1991 è stato recepito nel nostro ordinamento giuridico l istituto della scissione, in particolare nella sezione III del capo VIII del titolo V del libro V del codice civile, agli artt septies 2504-decies. Art septies: la scissione di una società si esegue mediante trasferimento dell'intero suo patrimonio a più società, preesistenti o di nuova costituzione, e assegnazione delle loro azioni o quote ai soci della prima; la scissione di una società può eseguirsi altresì mediante trasferimento di parte del suo patrimonio a una o più società, preesistenti o di nuova costituzione, e assegnazione delle loro azioni o quote ai soci della prima.

ad un ente giuridicamente diverso dall")

4 Di carattere propriamente aziendale: es. vantaggio derivante dalle dimensioni ridotte; Di natura organizzativa: decentramento dei compiti e delle decisioni; permette di ottenere nuovi «equilibri» e responsabilità all interno di un gruppo familiare proprietario di un impresa; una divisione di compagini sociali in dissidio insanabile; Risanamento delle imprese in crisi, attraverso la separazione di attività operative in perdita da quelle redditizie; le prime, facenti capo alla società scissa, saranno poi messe in liquidazione; una ristrutturazione finanziaria, con riflessi sulla facilità di accesso al credito: più unità operative, formalmente indipendenti, offrirebbero un immagine complessiva imponente dal rischio frazionato e più facilmente valutabile rispetto ad una singola realtà aziendale; Di diversificazione degli investimenti: possibilità di cedere singoli rami aziendali, senza dover alienare l intera impresa (è più facile alienare una società giuridicamente autonoma piuttosto che enucleare complessi aziendali da un unica impresa); Di carattere fiscali: in periodi di inflazione e in presenza di disposizioni agevolative per queste procedure, si possono rivalutare i beni aziendali senza oneri tributari e permettere all impresa il calcolo di ammortamenti congrui.

5 SCISSIONE VS CESSIONE

6 SCISSIONE VS CONFERIMENTO

7 SCISSIONE VS CONFERIMENTO Ante-conferimento Divisione B SOCIETA A Divisione C Post-conferimento SOCIETA A CONFERENTE 100% 100% SOCIETA B SOCIETA C La Società A resta in vita, spesso con la sola attività finanziaria, detenendo le partecipazioni delle società B e C.

8 Ante-scissione Socio Y Post-scissione 70% 30% Socio X SOCIETA A che effettua la scissione Socio Y (ex socio società A) 70 % 70% SOCIETA B Socio X (ex socio società A) 30% 30% SOCIETA C Nella Scissione la società che effettua il trasferimento dei propri beni a società nuove o già costituite finisce con l estinguersi (salvo il caso della scissione parziale) in quanto saranno i soci della società che effettua la scissione gli assegnatari delle azioni delle società che hanno ricevuto gli apporti. Le Società B e C sono le assegnatarie (beneficiarie) delle attività e passività della Società A. La società A si estingue.

delle attività e passività della Società A.")

9 SCISSIONE VS CONFERIMENTO Da un punto di vista giuridico: - Scissione deve essere deliberata dall Assemblea straordinaria dei soci; - Conferimento di beni è di competenza del Consiglio di Amministrazione della società conferente (salvo il caso di modifica dell oggetto sociale della conferente stessa) La scissione permette, a differenza del conferimento, la formazione di nuovi assetti e strutture societarie. Con il conferimento generalmente si giunge alla formazione di un «gruppo», salvo l ipotesi di conferimento con aspetti simili alla fusione o alla concentrazione. Con la scissione non su viene a creare un gruppo, ma si tende a suddividere una certa realtà aziendale fra i soci della stessa.

10 Art del c.c. Forme di scissione : Con la scissione una società assegna l intero suo patrimonio a più società, preesistenti o di nuova costituzione, o parte del suo patrimonio, in tal caso anche ad una sola società, e le relative azioni o quote ai suoi soci

11 IN BASE ALLA CONTINUAZIONE O ESTINZIONE DELLA SOCIETA SCISSA SCISSIONE TOTALE: quando la società trasferisce l intero suo patrimonio a due o più società beneficiarie, con contestuale assegnazione di nuove o quote di queste ultime ai soci della prima, che si estingue. Società beneficiaria 1 Società scissa Scissione scissa Società beneficiaria 2 SCISSIONE PARZIALE: quando la società scissa trasferisce solo una parte del suo patrimonio a una (o più) società beneficiaria/e, con contestuale assegnazione di nuove azioni o quote di questa/e ultima/e ai soci della prima, che continua a rimanere in vita con il patrimonio non trasferito. Società beneficiaria 1 Società scissa Società scissa Società beneficiaria 2

società beneficiaria/e, con contestuale assegnazione di nuove azioni o quote di questa/e ultima/e ai soci della prima, che continua a rimanere in vita con il patrimonio non")

12 La scissione totale deve attuarsi mediante assegnazione del patrimonio necessariamente a più società. Perché: - Se la scissione totale venisse attuata mediante assegnazione del patrimonio a una sola società beneficiaria preesistente, saremmo, in realtà, in presenza di una fusione per incorporazione - Se la scissione totale venisse attuata mediante assegnazione del patrimonio a una sola società beneficiaria di nuova costituzione, saremmo in presenza di una trasformazione.

13 SCISSIONE PROPORZIONALE: quando le azioni o quote emesse dalla/e società beneficiaria/e vengono assegnate ai soci della società scissa in proporzione alle azioni o quote dagli stessi detenute. SCISSIONE NON PROPORZIONALE: quando la partecipazione dei soci nelle/a società beneficiaria/e non è proporzionale a quella detenuta nella società scissa (con conseguente cambiamento del soggetto economico dominante).

14 PROPORZIONALE SOCIETA SCISSA SOCIETA SCISSA Società beneficiaria 1 Società beneficiaria 2 A B A B NON PROPORZIONALE SOCIETA SCISSA SOCIETA SCISSA Società beneficiaria 1 Società beneficiaria 2 100% 100% A B

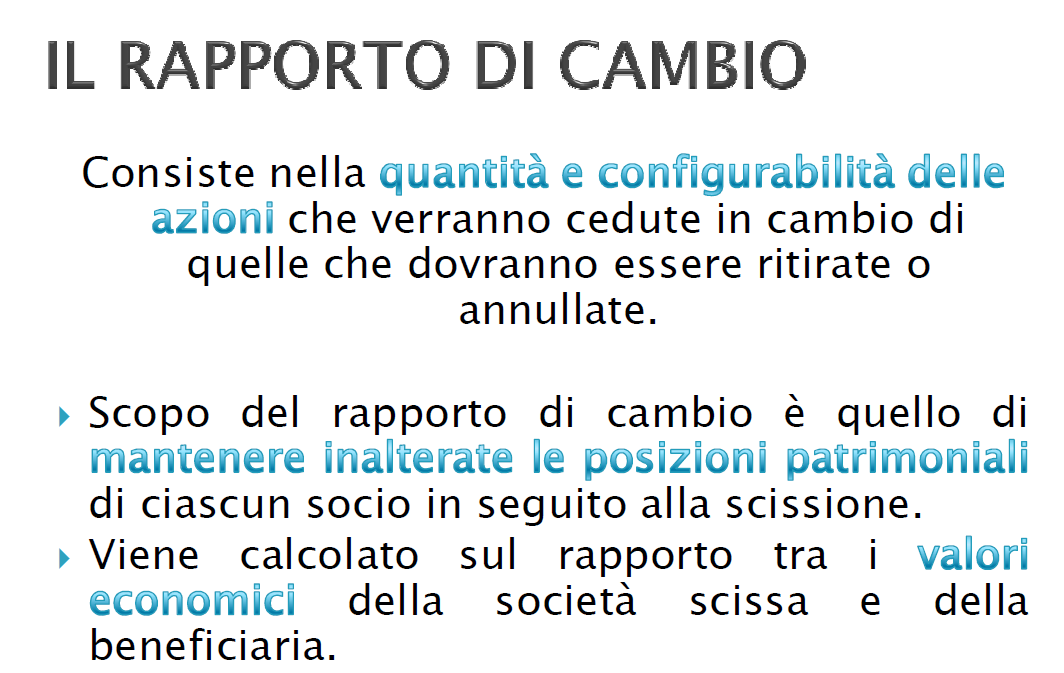

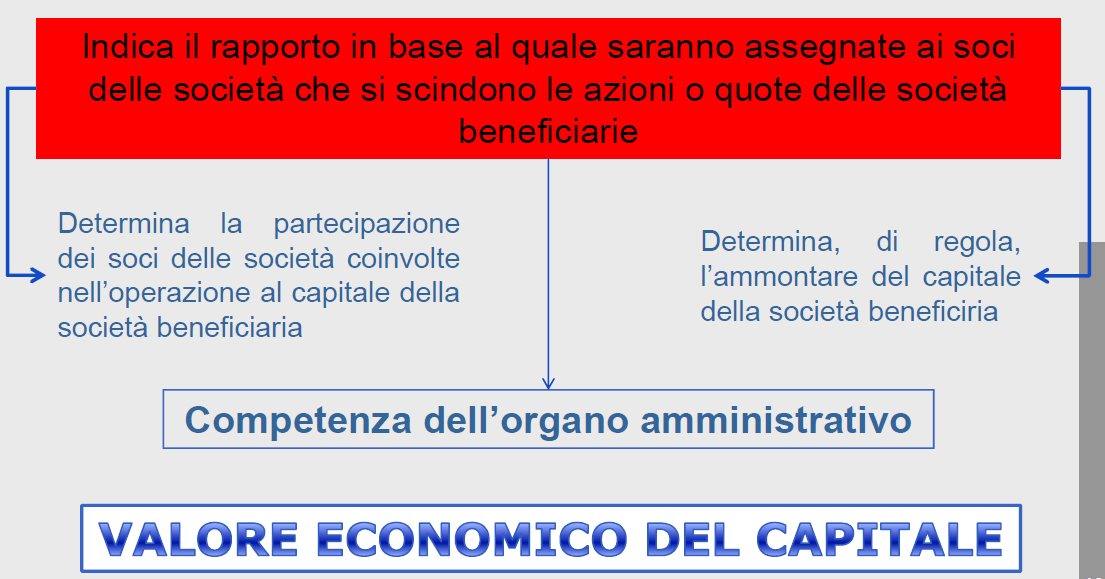

15 PROPORZIONALE A B A B 50% 50% 50% 50% SOCIETA SCISSA Società scissa NON PROPORZIONALE A B 100 % 100 % SOCIETA SCISSA Società scissa

16 Memento Società di Ipsoa Francis Lefebvre

17 Memento Società di Ipsoa Francis Lefebvre

18 Memento Società di Ipsoa Francis Lefebvre

19 Memento Società di Ipsoa Francis Lefebvre

20 Memento Società di Ipsoa Francis Lefebvre

21 Memento Società di Ipsoa Francis Lefebvre

22

23

24 La procedura prevista dal codice civile per il compimento dell operazione di scissione individua un percorso giuridico alquanto articolato, volto a garantire a tutti i soggetti coinvolti dall operazione (e, quindi, non solo ai soci delle società partecipanti ma anche ai creditori delle stesse) un informativa chiara e completa. Tale procedura che ricalca a grandissime linee quella prevista per la fusione si articola in tre momenti fondamentali: PROGETTO DI SCISSIONE DECISIONE DI SCISSIONE ATTO DI SCISSIONE

25 1) Individuazione delle società partecipanti alla Scissione (tipo, denominazione, sede); 2) l atto costitutivo della/e società risultante/i dalla Scissione (se di nuova costituzione) ovvero le modifiche statutarie derivanti dalla scissione (in caso di società preesistenti); 3) il rapporto di cambio; 4) le modalità attraverso le quali le nuove azioni o quote saranno assegnate ai soci delle beneficiarie; 5) la data a decorrere dalla quale tali azioni o quote parteciperanno agli utili della/e beneficiarie; 6) la data a decorrere dalla quale le operazioni della scindenda saranno imputate al bilancio della/e beneficiarie; 7) il trattamento eventualmente riservato a particolari categorie di soci (es: azionisti di risparmio) ed ai possessori di titoli diversi dalle azioni (es: obbligazionisti); 8) la proposta degli eventuali vantaggi spettanti ai soggetti cui compete l amministrazione delle società partecipanti. Rinvio Fusione (art ter c.c.) a) Individuazione degli elementi patrimoniali (Attivo e Passivo); b) l eventuale conguaglio in danaro (max 10% valore nominale); c) Criteri attribuzione quote. Ulteriori criteri

26 - Qualora la destinazione di un elemento dell attivo non sia desumibile dal progetto, esso, nel caso di scissione totale, sarà attribuito alle società beneficiarie in modo proporzionale alla quota di patrimonio netto assegnato a ciascuna, così come valutato ai fini del rapporto di cambio (valore economico del capitale); di converso, in caso di scissione parziale, l elemento stesso resterà in capo alla società scissa. - Qualora la destinazione di un elemento del passivo la cui destinazione non sia stata esplicitata nel progetto di scissione, sussisterà la responsabilità solidale della scissa e delle beneficiarie in caso di scissione parziale ovvero delle sole beneficiarie, in caso di scissione totale.

27

28 L eventuale conguaglio in danaro (resosi necessario per evitare la formazione di resti) a norma dell art. 2506, comma 3, non può superare il 10% del valore nominale delle azioni o quote attribuite ai soci della scissa.

29 Qualora il progetto preveda l attribuzione delle partecipazioni con criteri non proporzionali alla quota di partecipazione originaria di ciascun socio, lo stesso deve prevedere il diritto dei soci che non approvino la scissione di far acquistare le proprie partecipazioni per un corrispettivo determinato alla stregua dei criteri previsti in caso di recesso, indicando altresì coloro a cui carico è posto l obbligo di acquisto.

30

31 La scissione può essere attuata solo dopo che siano trascorsi 60 giorni dalla data dell ultimo deposito effettuato presso il registro delle imprese (opposizione dei creditori), salvo che risulti che tutti i creditori delle società partecipanti vi abbiano acconsentito entro il termine del deposito del progetto di scissione presso il registro delle imprese ovvero siano state depositate, presso una banca, le somme dovute ai creditori che hanno espressamente negato il consenso*. L atto di scissione è soggetto a deposito, presso il registro delle imprese di ciascuna società partecipante, a cura del notaio rogante e dell organo cui compete l amministrazione della società, entro i 30 giorni successivi alla sua adozione. Dalla data dell avvenuto ultimo deposito, si producono gli effetti propri della scissione previsti dal progetto predisposto. * Tale deposito, a norma dell art c.c., non è indispensabile qualora la relazione degli esperti sia stata redatta da un unica società di revisione che abbia asseverato, sotto la propria responsabilità, che la situazione patrimoniale e finanziaria di tutte le società partecipanti alla scissione non renda necessaria alcuna garanzia a tutela dei creditori eventualmente dissenzienti.

32 Gli effetti della scissione decorrono, in forza della previsione dell'art quater cod. civ., dalla data dell'ultima iscrizione dell'atto di scissione nel Registro delle Imprese. Ciò a meno che le parti non optino per la posticipazione dell'efficacia, ammessa tuttavia dal legislatore esclusivamente in caso di scissione a favore di società beneficiarie preesistenti. E' altresì possibile retrodatare la decorrenza di taluni effetti della scissione, quali: - il momento a partire dal quale le azioni o quote partecipano agli utili; - la data dalla quale le operazioni della società scissa vengono imputate al bilancio delle società beneficiarie.

33

34

35

36 È ammissibile la scissione, anche non proporzionale, mediante assegnazione ad una o più beneficiarie di un insieme di elementi patrimoniali attivi il cui valore contabile sia inferiore a quello dell insieme degli elementi passivi (cosiddetta «scissione negativa»), sempreché il valore economico reale di quanto complessivamente assegnato sia positivo.

37 Si fa riferimento ad una operazione di scissione avente ad oggetto il trasferimento, in capo alla società beneficiaria, di un PATRIMONIO NETTO CONTABILE (inteso quale differenza tra attività e passività da trasferire) dal SALDO NEGATIVO

38 Perché si possa dar luogo ad una scissione negativa, il Notariato del Triveneto si è espresso in proposito, affermando che debba esservi la necessaria sussistenza di 3 condizioni fondamentali: 1. il valore economico del patrimonio trasferito dev essere positivo; 2. la società beneficiaria dev essere preesistente; 3. la società beneficiaria deve avere capitale sociale o riserve sufficienti per assorbire il patrimonio netto contabile negativo ovvero rilevare una minusvalenza per tale importo. Sebbene in dottrina siano ampiamente condivise le prime due condizioni succitate, alcuni autori non ritengono indispensabile anche la sussistenza della terza condizione, ritenendo legittima l emersione di un disavanzo di scissione giustificato dai maggiori valori economici delle attività trasferite rispetto a quelli contabili.

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72 DIFFERENZE DI SCISSIONE: PRINCIPI CONTABILI INTERNAZIONALI L IFRS 3, il principio dedicato alle business combiantions (rinvio sezione successiva), non contempla le differenze di scissione come il codice civile, ma riconduce tutte le differenze ad avviamento (goodwill/badwill). Tale posta è iscritta come avviamento in quanto le attività e le passività vengono (ri)valutate al fair value già durante il procedimento di aggregazione. La natura delle differenze da cod. civ. e Ias/Ifrs è sostanzialmente diversa.

73

74

75

76

77

78

79

80

81

82

83

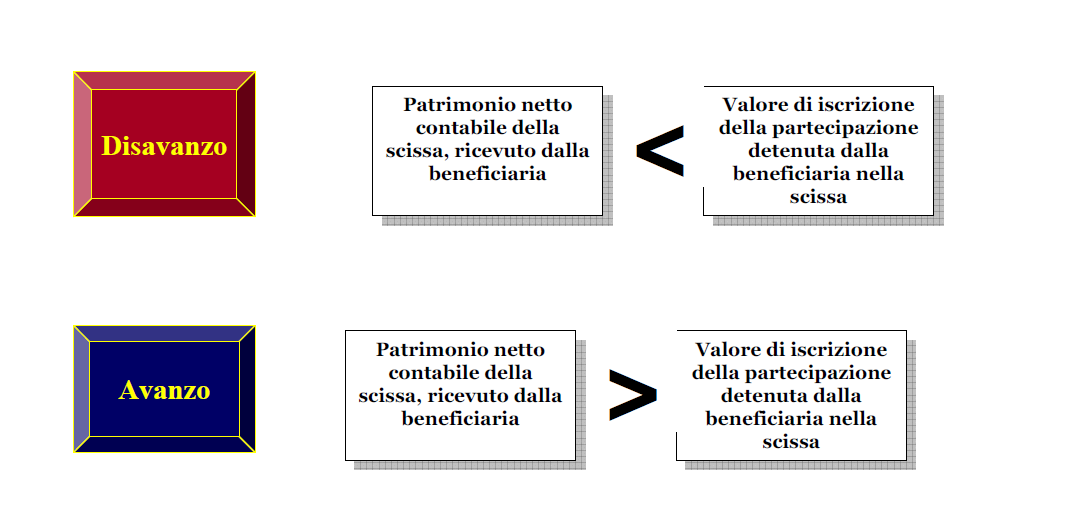

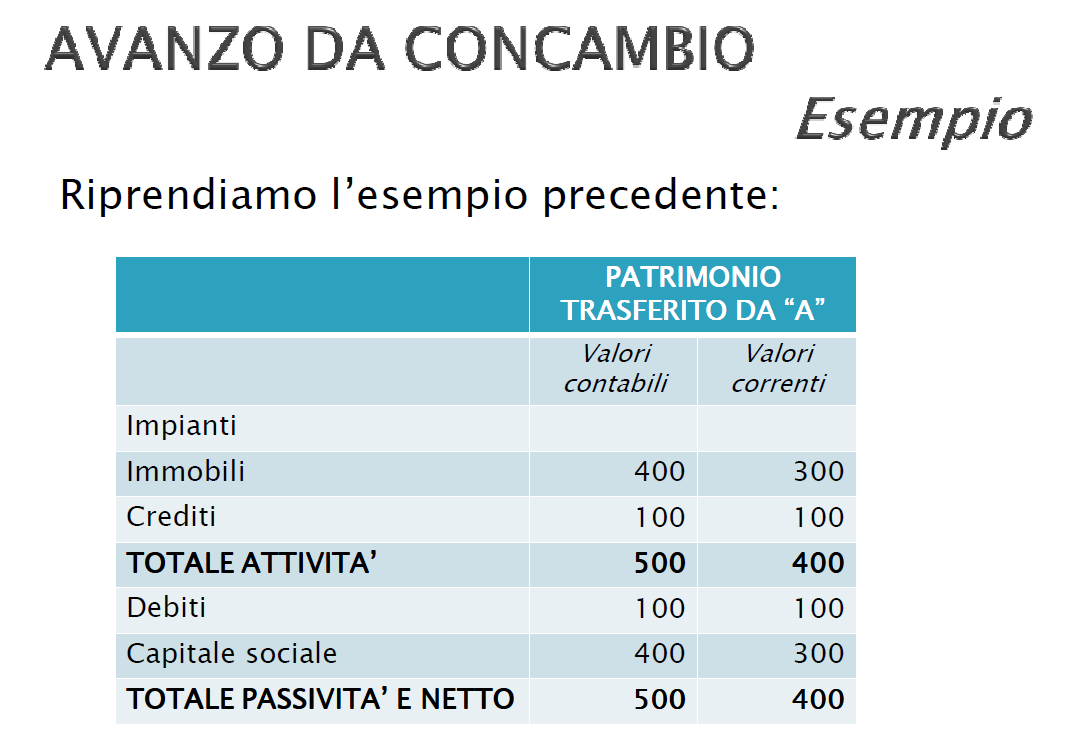

84

85

86

87

88

89 IMPOSTE INDIRETTE Dal punto di vista delle imposte indirette, la scissione è un operazione : fuori campo Iva (ex art. 2 D.P.R. 633\72); ai fini dell imposta di registro è soggetta alle imposte d atto in misura fissa tanto per la delibera di scissione (che dev essere presentata alla registrazione entro i 20 giorni successivi all iscrizione nel registro delle imprese) quanto per l atto di scissione (che è soggetto a registrazione entro i 20 giorni successivi alla stipula); ai fini delle imposte Ipotecarie e Catastali (in presenza di immobili), va assolta l annotazione, sempre in misura fissa.

90 IMPOSTE DIRETTE - Art. 173 TUIR Riguardo l imposizione diretta, gli aspetti fiscali della scissione sono trattati in relazione a: NEUTRALITA fiscale dell operazione, DIFFERENZE di scissione; limiti al riporto di PERDITE.

91 NEUTRALITA FISCALE Ai fini delle imposte sul reddito, la disciplina della scissione, recata dall art. 173 TUIR, è improntata alla neutralità fiscale dell operazione, sia rispetto alle società partecipanti, sia rispetto ai soci della società scissa (combinato disposto dei commi 1, 2 e 3). In particolare: Il comma 1 sancisce che la scissione totale o parziale di una società, in altre preesistenti o di nuova costituzione, non dà luogo a realizzo né a distribuzione di plusvalenze e minusvalenze dei beni delle società scissa, comprese quelle relative alle rimanenze e al valore di avviamento... (gli elementi attivi e passivi trasferiti mantengano gli stessi valori fiscali che avevano presso la società scissa).

92 DIFFERENZE DI SCISSIONE (ART. 173 C. 2, TUIR) Il disavanzo e l avanzo, sia da annullamento che da concambio sono normalmente poste fiscalmente neutrali: quindi, non costituiscono né maggiori costi fiscalmente deducibili né reddito imponibile per le società beneficiarie.

93 DIFFERENZE DI SCISSIONE- Art. 173 TUIR Mentre la neutralità in capo ai soci e alla società scissa è assoluta quindi non può essere derogata, quella riguardante la/e beneficiaria/e è relativa. Il legislatore infatti ha introdotto la possibilità di optare per il regime dell'imposta sostitutiva di cui al co. 2-ter, dell'art. 176, D.P.R. 917/1986 (richiamato dal co. 15-bis, dell'art. 173, D.P.R. 917/1986), ai fini del riconoscimento dei plusvalori emersi nella contabilità della società beneficiaria, quando i maggiori valori iscritti sono attribuibili agli elementi dell'attivo costituenti immobilizzazioni materiali e immateriali relativi all'azienda ricevuta. Differenze di scissione imputati % imposta sostitutiva < 5 mil. 12 % > 5 = 10 mil. 14 % > 10 mil.. 16 %

94 DISAVANZO DI SCISSIONE Il principio è quello che il disavanzo, tanto da concambio quanto da annullamento, sia una posta fiscalmente neutrale: di conseguenza, qualora la Beneficiaria decida di imputare il disavanzo per rivalutare (civilisticamente) il patrimonio (inteso come maggiori attività e/o minori passività) o per iscrivere l avviamento, tali maggiori valori non avranno rilevanza fiscale. Perché ciò avvenga, sarà necessario compilare il prospetto di riconciliazione (quadro RV del modello Unico), finalizzato ad evidenziare i maggiori valori civilistici per singolo bene (o anche categoria) dell attivo rispetto al valore fiscalmente riconosciuto. Operativamente, ciò significa che i maggiori valori iscritti non determinano plusvalenze, avendo esclusivamente valenza civilistica. Conseguentemente, gli ammortamenti sui maggiori valori non risultano fiscalmente deducibili.

95 UTILIZZO DEL DISAVANZO DI SCISSIONE In alternativa (medesima disciplina della fusione) la beneficiaria potrà ottenere il riconoscimento fiscale dei maggiori valori attraverso il pagamento di un imposta sostitutiva da applicarsi a specifiche tipologie di beni ed attività rivalutate con aliquote differenti per beni e per scaglioni. L opzione va effettuata nella dichiarazione dei redditi relativa al periodo di imposta successivo a quello d effettuazione dell operazione e si ha per perfezionata con il versamento almeno della prima rata dell imposta sostitutiva dovuta.

96 UTILIZZO DELL AVANZO DI SCISSIONE Anche l iscrizione dell Avanzo, in funzione del più volte richiamato principio di neutralità, non ha alcun effetto in termini di reddito mponibile. Esso, infatti, non è tassato al momento della sua costituzione ma solo successivamente, in caso di distribuzione in favore dei soci.

97 RIPORTO DELLE PERDITE FISCALI (ART. 173 C. 10 TUIR) Alle perdite fiscali delle società che partecipano alla scissione si applicano le disposizioni previste in materia di fusioni (art. 172, comma 7), facendo riferimento alla società scissa per le disposizioni riguardanti le società fuse o incorporate e alle società beneficiarie per le disposizioni riguardanti la società risultante o incorporante. Ne deriva che le c.d. condizioni di vitalità economica delle società le cui perdite sono riportabili devono essere verificate sia in capo alla scissa sia in capo alla beneficiaria. Anche il limite quantitativo al riporto delle perdite, rappresentato dal patrimonio netto, deve essere verificato sia in capo alla scissa che alla beneficiaria.

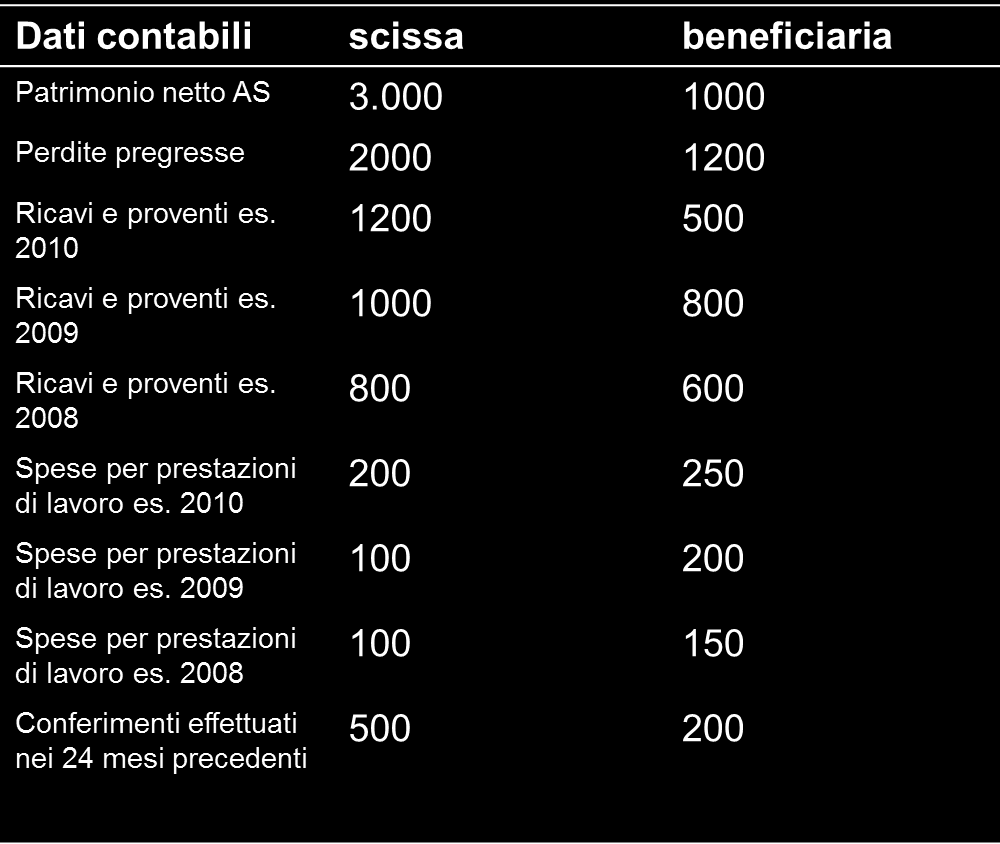

98 ESEMPIO

99 ESEMPIO Scissione parziale attuata nel La scissa attribuisce il 30% del proprio patrimonio alla beneficiaria preesistente: Perdite fiscali attribuite alla beneficiaria su cui bisogna verificare la riportabilità: 2000 x 30% = 600 VERIFICA DELLE CONDIZIONI DI VITALITà DELLA SCISSA ( RICAVI E PROVENTI E SPESE PER PRESTAZIONI DI LAVORO DEL 2010 > 40% DELLA MEDIA RISULTANTE DAI DUE ANNI PRECEDENTI): 40% x ( )/2 = % x ( )/ 2 = 40 In entrambi i casi la condizione è verificata: 1200> 360 e 200>40 Quota massima di perdite della scissa attribuibili alla beneficiaria: 30% ( ) = 750. VERIFICA DELLE CONDIZIONI DI VITALITà DELLA beneficiaria: 40% x ( ) / 2 = % x ( ) / 2 = 70 In entrambi i casi la condizione è verificata: 500>280 e 250>70 Quota massima di perdite della beneficiaria utilizzabili = 800 Totale perdite liberamente utilizzabili dalla beneficiaria

100 Nel caso di una scissione parziale, l'utilizzo delle perdite che restano nella disponibilità della società scissa non è sottoposto ad alcuna limitazione, in quanto - non realizzandosi in capo alla stessa alcuna concentrazione soggettiva - non sussiste il pericolo di una loro compensazione con redditi di una diversa organizzazione. Per il medesimo motivo, la società beneficiaria costituita per effetto dell'operazione di scissione, il cui patrimonio proviene unicamente dalla scissa, mantiene il diritto a riportare le perdite trasferitele dalla scissa senza limiti. (Circ. n. 9/E el 9 marzo 2010) Le condizioni e i limiti cui soggiace la riportabilità delle perdite fiscali si applicano anche a quella delle eccedenze di interessi passivi non dedotti ai sensi dell art. 96 TUIR (Ris. n. 42/E del 12 aprile 2011).

101 PROFILI ELUSIVI Alle scissioni societarie è applicabile l art. 37 bis del DPR n. 600/73, in virtù del quale, l elusione assume rilievo qualora sussistano contemporaneamente tre condizioni: Sia stato conseguito un vantaggio fiscale altrimenti indebito (riduzione d imposta o rimborso) quale risultato complessivo previsto e voluto dal contribuente; Vi sia l aggiramento di un obbligo o un divieto previsto dall ordinamento tributario; Sia stata posta in essere un operazione, o una serie concatenata di atti fatti o negozi, priva di valide ragioni economiche, cioè senza ragioni economiche apprezzabili che non siano quelle consistenti nell ottenimento del vantaggio fiscale. L Amministrazione finanziaria è particolarmente attenta alle c.d. operazioni di spin off immobiliare.

102 Secondo l AF, i soci persone fisiche conseguono un indebito risparmio d imposta derivante dal meno oneroso regime di tassazione sui capital gains (plusvalenze finanziarie da redditi diversi), ai sensi dell art. 68, comma 3, TUIR, rispetto a quello ordinario di tassazione sulla cessione diretta di azienda o ramo d azienda ai sensi dell art. 86, comma 2, TUIR. L operazione di scissione non viene utilizzata come strumento di riorganizzazione aziendale, ma come mezzo per surrogare una diversa fattispecie negoziale (cessione di ramo d azienda), che si rileverebbe fiscalmente più onerosa rispetto al più favorevole regime fiscale previsto per la cessione delle partecipazioni da parte di soci persone fisiche. Diversa è, infatti, la disciplina fiscale dello share deal (cessione di partecipazioni) rispetto all asset deal (cessione diretta del complesso aziendale), sia per quanto riguarda le imposte dirette, sia per quanto riguarda le imposte indirette.

103 VALIDE RAGIONI ECONOMICHE L AF ha affermato che la scissione non proporzionale non presenta profili di elusività a condizione che la stessa non sia preordinata a costituire due soggetti giuridici strumentali alla mera assegnazione ai soci del patrimonio della scissa ovvero a creare dei meri contenitori in cui immettere beni da alienare, al fine di ottenere, in caso di successiva cessione o donazione delle quote da parte dei soci persone fisiche, una trasformazione delle plusvalenze su singoli beni in plusvalenze su partecipazioni (RIS. N. 56/E del 22 marzo 2007). L AF riconosce la non elusività dell operazione di scissione in presenza di valide ragioni economiche rappresentate dalla effettiva operatività imprenditoriale dei soggetti risultanti da operazioni di scissione non proporzionale aventi ad oggetto aziende o rami d azienda: l operazione di scissione prospettata non è elusiva in quanto non rivolta all aggiramento di norme tributarie e sorretta, altresì, da valide ragioni economiche, atteso che la stessa è finalizzata a consentire la divisione, in regime di neutralità fiscale, di un complesso aziendale in due distinti sistemi economici effettivamente operanti... (Parere n. 29 del 4 ottobre 2006) L AF, inoltre, riconosce la non elusività dell operazione di scissione non proporzionale quando è idonea a separare più attività imprenditoriali gestite in modo unitario, allo scopo di sanare i dissidi tra soci. Il dissidio tra i soci, che deve emergere dalla documentazione prodotta e non sia una mera affermazione labiale rappresenta, quindi, a parere dell AF, una valida ragione economica per la non elusività della scissione.

104 L Amministrazione Finanziaria, tra le varie fattispecie di particolare interesse, considera elusiva la scissione non proporzionale, quando, di fatto, concretizzi un ipotesi di assegnazione indiretta di beni sociali ai soci, destinati successivamente alla cessione. L Amministrazione finanziaria ha disconosciuto la scissione finalizzata esclusivamente alla creazione di una società contenitore destinata ad accogliere beni da far circolare successivamente sotto forma di partecipazioni, in tal modo aggirando le regole poste dal sistema in ordine alla tassazione delle plusvalenze sulle cessioni di beni......al fine di trasformare le plusvalenze realizzabili sui beni di primo grado (immobili) in capital gains sui beni di secondo grado (partecipazioni), in aggiramento delle norme del TUIR che regolano la tassazione ordinaria delle plusvalenze conseguite nell ambito del reddito d impresa... (RIS. N. 256/E del 2 ottobre 2009)

OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RIVALUTAZIONE QUOTE SOCIALI. Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

Lezione 10. Il conferimento: definizione, tipologie, iter procedurale

Lezione 10 Il conferimento: definizione, tipologie, iter procedurale Conferimento È un operazione mediante la quale un soggetto (denominato conferente) trasferisce un azienda oppure un ramo aziendale (vicolo

Lezione 10 Il conferimento: definizione, tipologie, iter procedurale Conferimento È un operazione mediante la quale un soggetto (denominato conferente) trasferisce un azienda oppure un ramo aziendale (vicolo

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Corso di Tecnica Professionale A.A. 2008 / 2009

Corso di Tecnica Professionale A.A. 2008 / 2009 Il conferimento Disciplina fiscale ed opzioni contabili 1 Nell ambito dell imposizione diretta, il regime fiscale cui è soggetta l operazione di conferimento

Corso di Tecnica Professionale A.A. 2008 / 2009 Il conferimento Disciplina fiscale ed opzioni contabili 1 Nell ambito dell imposizione diretta, il regime fiscale cui è soggetta l operazione di conferimento

gli amministratori della società soggetta ad attività di direzione e coordinamento

Iscrizione in apposita sezione dei soggetti che esercitano attività di direzione e coordinamento e dei soggetti che vi sono sottoposti, e relativa cessazione (2497 bis c.c.) gli amministratori della società

Iscrizione in apposita sezione dei soggetti che esercitano attività di direzione e coordinamento e dei soggetti che vi sono sottoposti, e relativa cessazione (2497 bis c.c.) gli amministratori della società

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

LA FUSIONE Aspetti contabili

Università degli Studi di L Aquila Facoltà di Economia Corso di Tecnica professionale A.A. 2010-2011 LA FUSIONE Aspetti contabili Lezione del 29 novembre 2010 1 Bilancio post fusione Bilancio di apertura

Università degli Studi di L Aquila Facoltà di Economia Corso di Tecnica professionale A.A. 2010-2011 LA FUSIONE Aspetti contabili Lezione del 29 novembre 2010 1 Bilancio post fusione Bilancio di apertura

RISOLUZIONE N. 41/E. Direzione Centrale Normativa e Contenzioso Roma, 12 febbraio 2002

RISOLUZIONE N. 41/E Direzione Centrale Normativa e Contenzioso Roma, 12 febbraio 2002 Oggetto: Interpello n../2001 - Articolo 11, legge 27 luglio 2000, n. 212 Deducibilità degli ammortamenti relativi a

RISOLUZIONE N. 41/E Direzione Centrale Normativa e Contenzioso Roma, 12 febbraio 2002 Oggetto: Interpello n../2001 - Articolo 11, legge 27 luglio 2000, n. 212 Deducibilità degli ammortamenti relativi a

IL REGIME FISCALE DELLE CESSIONI D AZIENDA

IL REGIME FISCALE DELLE CESSIONI D AZIENDA Il trasferimento dell azienda ed il trattamento fiscale connesso alle molteplici forme che tale operazione può assumere 1 Modalità di passaggio dell azienda:

IL REGIME FISCALE DELLE CESSIONI D AZIENDA Il trasferimento dell azienda ed il trattamento fiscale connesso alle molteplici forme che tale operazione può assumere 1 Modalità di passaggio dell azienda:

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

SPECIALE Legge di Stabilità

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 massimo.antonini@chiomenti.net Patti di famiglia Caratteristiche

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 massimo.antonini@chiomenti.net Patti di famiglia Caratteristiche

Operazioni straordinarie Parte fiscale - Operazioni di conferimento d'azienda Parte Pratica. Dott. Francesco Masci

Operazioni straordinarie Parte fiscale - Operazioni di conferimento d'azienda Parte Pratica Dott. Francesco Masci Definizione Limitazione della nostra trattazione al conferimento d azienda o di ramo d

Operazioni straordinarie Parte fiscale - Operazioni di conferimento d'azienda Parte Pratica Dott. Francesco Masci Definizione Limitazione della nostra trattazione al conferimento d azienda o di ramo d

Compagine sociale delle società partecipanti alla scissione

Compagine sociale delle società partecipanti alla scissione Compagine sociale della scindenda Alfa S.p.A. - ante scissione Capitale sociale 200.000,00 Valore nominale azioni 2,00 N. azioni 100.000 Socio

Compagine sociale delle società partecipanti alla scissione Compagine sociale della scindenda Alfa S.p.A. - ante scissione Capitale sociale 200.000,00 Valore nominale azioni 2,00 N. azioni 100.000 Socio

IAS 12 Imposte sul Reddito (Income Taxes)

") IAS 12 Imposte sul Reddito (Income Taxes) INDICE INTRODUZIONE L EVOLUZIONE DELLO STANDARD OGGETTO, FINALITÀ ED AMBITO DI APPLICAZIONE DELLO STANDARD LA RILEVAZIONE DI IMPOSTE RILEVAZIONE DEGLI EFFETTI

IAS 12 Imposte sul Reddito (Income Taxes) INDICE INTRODUZIONE L EVOLUZIONE DELLO STANDARD OGGETTO, FINALITÀ ED AMBITO DI APPLICAZIONE DELLO STANDARD LA RILEVAZIONE DI IMPOSTE RILEVAZIONE DEGLI EFFETTI

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA

Le problematiche civilistiche e fiscali delle operazioni di finanza strutturata bancaria e dei fondi immobiliari UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Lezione del 11 febbraio 2014 Lezione

Le problematiche civilistiche e fiscali delle operazioni di finanza strutturata bancaria e dei fondi immobiliari UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Lezione del 11 febbraio 2014 Lezione

1. Motivazioni per le quali è richiesta l autorizzazione per l acquisto e la disposizione di azioni proprie

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA S.P.A. IN BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A.

PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA S.P.A. IN BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A. PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA

PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA S.P.A. IN BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A. PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA

TOBIN TAX L IMPOSTA SULLE TRANSAZIONI FINANZIARIE

TOBIN TAX Riferimenti: - Legge 24 dicembre 2012, n. 228, art. 1, comma 491 e ss. - D.M. 21 febbraio 2013. Con la pubblicazione della L. 24 dicembre 2012, n. 228 (meglio nota come Legge stabilità 2013)

TOBIN TAX Riferimenti: - Legge 24 dicembre 2012, n. 228, art. 1, comma 491 e ss. - D.M. 21 febbraio 2013. Con la pubblicazione della L. 24 dicembre 2012, n. 228 (meglio nota come Legge stabilità 2013)

Le operazioni sul capitale nelle società di capitali. Gli aumenti

Le operazioni sul capitale nelle società di capitali. Gli aumenti 1 Le operazioni sul capitale Il capitale può subire, nel corso della gestione aziendale, variazioni di due tipi: Aumenti di capitale Riduzioni

Le operazioni sul capitale nelle società di capitali. Gli aumenti 1 Le operazioni sul capitale Il capitale può subire, nel corso della gestione aziendale, variazioni di due tipi: Aumenti di capitale Riduzioni

CIRCOLARE N. 22/E. Roma, 06 maggio 2009

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

Il conferimento. Università degli Studi di Bergamo Corso di Ragioneria Applicata 21 Febbraio 2008

Il conferimento Università degli Studi di Bergamo Corso di Ragioneria Applicata 21 Febbraio 2008 1 Agenda 21 febbraio: Aspetti generali, legali e valutativi 22 febbraio: Aspetti contabili e fiscali 2 Indice

Il conferimento Università degli Studi di Bergamo Corso di Ragioneria Applicata 21 Febbraio 2008 1 Agenda 21 febbraio: Aspetti generali, legali e valutativi 22 febbraio: Aspetti contabili e fiscali 2 Indice

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

(iii) per adempiere alle obbligazioni di consegna delle azioni derivanti da programmi di distribuzione, a titolo oneroso o gratuito, di opzioni su

per adempiere alle obbligazioni di consegna delle azioni derivanti da programmi di distribuzione, a titolo oneroso o gratuito, di opzioni su") MONCLER S.p.A. Sede sociale in Milano, Via Stendhal, n. 47 - capitale sociale euro 50.000.000,00 i.v. Registro delle Imprese di Milano, codice fiscale e partita IVA 04642290961 - REA n 1763158 Relazione

MONCLER S.p.A. Sede sociale in Milano, Via Stendhal, n. 47 - capitale sociale euro 50.000.000,00 i.v. Registro delle Imprese di Milano, codice fiscale e partita IVA 04642290961 - REA n 1763158 Relazione

CONFERIMENTO D AZIENDA

CONFERIMENTO D AZIENDA Relatore - Dott. Giulio Salvi Università degli Studi di Bergamo 22 Febbraio 2008 1 Studio Legale Tributario in association with Definizione Il conferimento d azienda è un operazione

CONFERIMENTO D AZIENDA Relatore - Dott. Giulio Salvi Università degli Studi di Bergamo 22 Febbraio 2008 1 Studio Legale Tributario in association with Definizione Il conferimento d azienda è un operazione

L utilizzo della riserva da rivalutazione

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

RISOLUZIONE N. 131/E. Roma, 22 ottobre 2004. Oggetto: Trattamento tributario delle forme pensionistiche complementari

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

1 Gli aspetti fiscali

Gli aspetti fiscali 1 2 1. Profili fiscali: il quadro normativo di riferimento Articolo 170 Tuir: trasformazione omogenea Neutralità fiscale Determinazione del reddito Trattamento fiscale delle riserve

Gli aspetti fiscali 1 2 1. Profili fiscali: il quadro normativo di riferimento Articolo 170 Tuir: trasformazione omogenea Neutralità fiscale Determinazione del reddito Trattamento fiscale delle riserve

Tassazione delle sopravvenienze attive

Tassazione delle sopravvenienze attive Sopravvenienze attive Art. 88, comma 4, del TUIR (sostituito) Non si considerano sopravvenienze attive i versamenti in denaro o in natura fatti a fondo perduto o

Tassazione delle sopravvenienze attive Sopravvenienze attive Art. 88, comma 4, del TUIR (sostituito) Non si considerano sopravvenienze attive i versamenti in denaro o in natura fatti a fondo perduto o

L inquadramento fiscale delle! operazioni immobiliari! 28/02/2013!

L inquadramento fiscale delle operazioni immobiliari 28/02/2013 Le conseguenze fiscali di un operazione di trasferimento immobiliare sono differenti in base alla natura e allo status dei soggetti coinvolti

L inquadramento fiscale delle operazioni immobiliari 28/02/2013 Le conseguenze fiscali di un operazione di trasferimento immobiliare sono differenti in base alla natura e allo status dei soggetti coinvolti

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

L avvio di un attività

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Regime del risparmio gestito

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

Termini di dichiarazione e versamento per le operazioni straordinarie

Termini di dichiarazione e versamento per le operazioni straordinarie PREMESSA 1 In caso di operazioni straordinarie, la disciplina della presentazione delle dichiarazioni fiscali ai fini delle imposte

Termini di dichiarazione e versamento per le operazioni straordinarie PREMESSA 1 In caso di operazioni straordinarie, la disciplina della presentazione delle dichiarazioni fiscali ai fini delle imposte

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI. Dott.ssa Giovanna Castelli 1

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI Dott.ssa Giovanna Castelli 1 LA LEGGE DI STABILITA 2013 La legge di stabilità 2013

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI Dott.ssa Giovanna Castelli 1 LA LEGGE DI STABILITA 2013 La legge di stabilità 2013

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

LE OPERAZIONI SUL PATRIMONIO NETTO

Capitolo 10 LE OPERAZIONI SUL PATRIMONIO NETTO a cura di Giuseppe Pogliani 10.1 GLI AUMENTI DI CAPITALE Le imprese, allo scopo di migliorare qualitativamente e rafforzare quantitativamente la loro struttura

Capitolo 10 LE OPERAZIONI SUL PATRIMONIO NETTO a cura di Giuseppe Pogliani 10.1 GLI AUMENTI DI CAPITALE Le imprese, allo scopo di migliorare qualitativamente e rafforzare quantitativamente la loro struttura

Fiscal News N. 103. La rilevazione del finanziamento soci. La circolare di aggiornamento professionale 24.03.2015. Premessa

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati.

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

La deliberazione di fusione delle società DI CAPITALI deve essere depositata per l'iscrizione nel registro delle imprese, insieme con gli allegati

Seconda Parte La deliberazione di fusione delle società DI CAPITALI deve essere depositata per l'iscrizione nel registro delle imprese, insieme con gli allegati indicati nell' articolo 2501-septies. Si

Seconda Parte La deliberazione di fusione delle società DI CAPITALI deve essere depositata per l'iscrizione nel registro delle imprese, insieme con gli allegati indicati nell' articolo 2501-septies. Si

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

STUDIO D ALESSIO COMMERCIALISTI

COMMERCIALISTI Genova, 8 ottobre 2010 Circolare Informativa Rivalutazione partecipazioni e terreni 1 SINTESI L art. 2 co. 229 della L. 23.12.2009 n. 191 (Finanziaria 2010) ha nuovamente riaperto i termini

COMMERCIALISTI Genova, 8 ottobre 2010 Circolare Informativa Rivalutazione partecipazioni e terreni 1 SINTESI L art. 2 co. 229 della L. 23.12.2009 n. 191 (Finanziaria 2010) ha nuovamente riaperto i termini

Informativa n. 25. La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE. dell 8 ottobre 2008

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 11/2015

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

La valutazione delle risorse immateriali nel quadro della valutazione d azienda

La valutazione delle risorse immateriali nel quadro della valutazione d azienda I concetti di capitale in economia aziendale; Metodi alternativi a confronto; Casi di studio ed applicazioni pratiche I concetti

La valutazione delle risorse immateriali nel quadro della valutazione d azienda I concetti di capitale in economia aziendale; Metodi alternativi a confronto; Casi di studio ed applicazioni pratiche I concetti

Corso Diritto Tributario

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

La destinazione e la distribuzione dell utile. Acconti su dividendi.

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte

PASSAGGIO GENERAZIONALE. ASPETTI PSICOLOGICI, CIVILISTICI, FINANZIARI E FISCALI Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte PROF. DOTT. ALBERTO

PASSAGGIO GENERAZIONALE. ASPETTI PSICOLOGICI, CIVILISTICI, FINANZIARI E FISCALI Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte PROF. DOTT. ALBERTO

Esempio di determinazione delle imposte correnti

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Roma, 06 luglio 2009. Quesito

RISOLUZIONE N. 175/E Direzione Centrale Normativa e Contenzioso Roma, 06 luglio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Fusione tra società residenti in altri Stati

RISOLUZIONE N. 175/E Direzione Centrale Normativa e Contenzioso Roma, 06 luglio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Fusione tra società residenti in altri Stati

RISOLUZIONE N. 163/E

RISOLUZIONE N. 163/E Roma, 25 novembre 2005 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello - Articolo 11, legge 27 luglio 2000, n. 212. X S.p.A. Con l interpello specificato

RISOLUZIONE N. 163/E Roma, 25 novembre 2005 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello - Articolo 11, legge 27 luglio 2000, n. 212. X S.p.A. Con l interpello specificato

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

RISOLUZIONE N. 341/E

RISOLUZIONE N. 341/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello - Donazione di azienda e continuazione dell attività d impresa in forma societaria

RISOLUZIONE N. 341/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello - Donazione di azienda e continuazione dell attività d impresa in forma societaria

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000

n. 221 /E del 30 novembre 2000") Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Sede del soggetto e imposizione fiscale. Prof. Giuseppe D ANDREA

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

MODULO S3 AVVERTENZE GENERALI

MODULO S3 Scioglimento, liquidazione, cancellazione dal Registro Imprese AVVERTENZE GENERALI Finalità del modulo Il modulo va utilizzato per l iscrizione nel Registro Imprese dei seguenti atti: scioglimento

MODULO S3 Scioglimento, liquidazione, cancellazione dal Registro Imprese AVVERTENZE GENERALI Finalità del modulo Il modulo va utilizzato per l iscrizione nel Registro Imprese dei seguenti atti: scioglimento

1. Motivazioni per le quali è richiesta l autorizzazione al compimento di operazioni su azioni proprie

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

Roma, Alla Direzione regionale Roma, 21 aprile 2009 QUESITO

RISOLUZIONE N. 105/E Roma, Alla Direzione regionale Roma, 21 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n.212. Art. 19 bis 1,

RISOLUZIONE N. 105/E Roma, Alla Direzione regionale Roma, 21 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n.212. Art. 19 bis 1,

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Metodologie e determinazioni quantitative d azienda

Metodologie e determinazioni quantitative d azienda Conferimento (Cap. II) aspetti civilistici, economici, contabili e fiscali da G. Savioli (2008), Le operazioni di gestione straordinaria Lezioni della

Metodologie e determinazioni quantitative d azienda Conferimento (Cap. II) aspetti civilistici, economici, contabili e fiscali da G. Savioli (2008), Le operazioni di gestione straordinaria Lezioni della

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI di Emanuele Rossi e Andrea Sergiacomo 1. Premessa Sia le S.P.A. che le S.A.P.A. ed in particolari casi anche le cooperative 1, hanno la facoltà di emettere prestiti

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI di Emanuele Rossi e Andrea Sergiacomo 1. Premessa Sia le S.P.A. che le S.A.P.A. ed in particolari casi anche le cooperative 1, hanno la facoltà di emettere prestiti

Rilevanza legale dei documenti sul web, rivoluzione per fusioni e scissioni

Rilevanza legale dei documenti sul web, rivoluzione per fusioni e scissioni OPERAZIONI STRAORDINARIE Oggetto : RILEVANZA LEGALE DEI DOCUMENTI SUL WEB Norme e prassi : D.LGS. 123/2012; ART. 2501-TER, 2501-QUATER,

Rilevanza legale dei documenti sul web, rivoluzione per fusioni e scissioni OPERAZIONI STRAORDINARIE Oggetto : RILEVANZA LEGALE DEI DOCUMENTI SUL WEB Norme e prassi : D.LGS. 123/2012; ART. 2501-TER, 2501-QUATER,

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

RISOLUZIONE N. 230/E QUESITO

RISOLUZIONE N. 230/E Direzione Centrale Normativa e Contenzioso Roma, 06 giugno 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 n. 954-173/2008 - Incentivi fiscali alle operazioni

RISOLUZIONE N. 230/E Direzione Centrale Normativa e Contenzioso Roma, 06 giugno 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 n. 954-173/2008 - Incentivi fiscali alle operazioni

INQUADRAMENTO FISCALE DEI CONFIDI

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

Consiglio di Amministrazione

Consiglio di Amministrazione Relazione del Consiglio di Amministrazione sul progetto di scissione parziale di BELVEDERE S.p.A. ai sensi del combinato disposto dell art. 2506-ter, comma 1 cod. civ. e dell

Consiglio di Amministrazione Relazione del Consiglio di Amministrazione sul progetto di scissione parziale di BELVEDERE S.p.A. ai sensi del combinato disposto dell art. 2506-ter, comma 1 cod. civ. e dell

Presupposto soggettivo

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI INDICE Le tipologie di processo Le modalità concrete di costituzione Acquisizione di partecipazioni di controllo in altre società Filiazione (costituzione

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI INDICE Le tipologie di processo Le modalità concrete di costituzione Acquisizione di partecipazioni di controllo in altre società Filiazione (costituzione

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 183 TRATTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 183 TRATTAMENTO

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

STUDIO ASSOCIATO PAGANI

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Informativa per la clientela

Informativa per la clientela Informativa n. 13 del 19 novembre 2012 Acquisti di carburante per autotrazione mediante carte elettroniche - Esonero dalla tenuta della scheda carburante - Chiarimenti dell

Informativa per la clientela Informativa n. 13 del 19 novembre 2012 Acquisti di carburante per autotrazione mediante carte elettroniche - Esonero dalla tenuta della scheda carburante - Chiarimenti dell

CIRCOLARE N. 61/E. Roma, 27 dicembre 2010. OGGETTO: Ulteriori chiarimenti in merito alla disciplina fiscale dei Trust.

CIRCOLARE N. 61/E Direzione Centrale Normativa Roma, 27 dicembre 2010 OGGETTO: Ulteriori chiarimenti in merito alla disciplina fiscale dei Trust. PREMESSA Come noto, l articolo 1, commi da 74 a 76, della

CIRCOLARE N. 61/E Direzione Centrale Normativa Roma, 27 dicembre 2010 OGGETTO: Ulteriori chiarimenti in merito alla disciplina fiscale dei Trust. PREMESSA Come noto, l articolo 1, commi da 74 a 76, della

CIRCOLARE N. 2/E. Roma, 1 marzo 2013. Prot. n.

CIRCOLARE N. 2/E Direzione Centrale Normativa Roma, 1 marzo 2013 Prot. n. OGGETTO: Articolo 13-ter del DL n. 83 del 2012 - Disposizioni in materia di responsabilità solidale dell appaltatore - Circolare

CIRCOLARE N. 2/E Direzione Centrale Normativa Roma, 1 marzo 2013 Prot. n. OGGETTO: Articolo 13-ter del DL n. 83 del 2012 - Disposizioni in materia di responsabilità solidale dell appaltatore - Circolare

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA RELATIVA ALL AUTORIZZAZIONE, AI SENSI DEGLI ARTICOLI 2357 E 2357-TER COD. CIV., POSTA ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA RELATIVA ALL AUTORIZZAZIONE, AI SENSI DEGLI ARTICOLI 2357 E 2357-TER COD. CIV., POSTA ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI