LA BANKING UNION. Diritto delle Banche e dei Mercati Finanziari. Anno Accademico 2014/2015 PROF. FERDINANDO PARENTE.

|

|

|

- Evelina Catalano

- 8 anni fa

- Visualizzazioni

Transcript

1 Scuola di Diritto Scuola di Economia e Management Diritto delle Banche e dei Anno Accademico 2014/2015 LA BANKING UNION PROF. FERDINANDO PARENTE versione 6 maggio 2015

2 Agenda! LA CRISI: OCCASIONE DI ANALISI E FATTORE PROPULSIVO VERSO LA BANKING UNION! GLI OBIETTIVI FONDAMENTALI DELL UNIONE BANCARIA! I TRE PILASTRI DELLA BANKING UNION! IL SINGLE SUPERVISORY MECHANISM " Ripartizione dei compiti tra BCE e Autorità Nazionali Competenti " I principi in materia di vigilanza " Il funzionamento dell MVU # Il processo decisionale nell ambito dell MVU # La struttura organizzativa dell MVU I gruppi di vigilanza congiunti (Joint Supervisory Teams) Il ciclo di vigilanza * Politiche di vigilanza * Metodologie e standard di vigilanza * Il processo di revisione e valutazione prudenziale * L analisi dei rischi 2

Il ciclo di")

3 Agenda " L MVU quale componente dell architettura di vigilanza europea e mondiale # L UE e la cooperazione internazionale # Protocolli di intesa con paesi non appartenenti all UE " L esercizio della Vigilanza nell MVU # Le procedure comuni. Principi chiave Concessione di autorizzazioni e acquisizione di partecipazioni qualificate Revoca delle autorizzazioni # Vigilanza degli enti significativi Procedure per domande, richieste e notifiche Altre procedure e attività # Vigilanza degli enti meno significativi " Il Manuale di vigilanza della BCE " La guida alla vigilanza Bancaria " Le modifiche organizzative della Banca d Italia nella prospettiva del sistema di vigilanza europeo 3

4 Agenda " Il Comprehensive Assessment: # Overview del Rapporto di Stabilità Finanziaria della Banca d Italia La metodologia Sintesi dei risultati per le banche italiane " Il seguito della valutazione approfondita " Le priorità del MVU per il 2015! IL SINGLE RESOLUTION MECHANISM (SRM) " Gli strumenti di risoluzione # Focus: il bail-in " Il Fondo di risoluzione unico! I DEPOSIT GUARANTEE SCHEMES (DGS) 4

\" Gli strumenti di risoluzione # Focus: il bail-in \" Il Fondo")

5 La crisi: occasione di analisi e fattore propulsivo verso la Banking Union! L evoluzione del sistema dei controlli sulle banche in Europa è stata in larga parte determinata dalla lunga crisi economica e finanziaria che, innescata negli Stati Uniti nella seconda metà del 2007 dalla vicenda dei mutui subprime, è esplosa con il successivo default della Lehman Brothers, verificatosi il 15 settembre 2008, e ha rapidamente assunto dimensioni e durata comparabili alla Grande Depressione degli anni 30! La crisi ha fatto emergere tutte le criticità insite nel processo di unificazione europea evidenziando, per quanto attiene in particolare al campo dell integrazione bancaria e finanziaria, l inadeguatezza del modello della vigilanza armonizzata, introdotto, insieme al principio dell home country control, dalle direttive europee, che avevano iniziato a disciplinare il settore bancario a partire dalla fine degli anni 70! Tale modello, utilizzato per avviare il processo di integrazione finanziaria fra gli Stati nazionali e per aprire alla libera circolazione e alla concorrenza il mercato bancario europeo, pur avendo dato buona prova di sé nella fase iniziale, avvicinando sistemi bancari e ordinamenti giuridici molto distanti, ha mostrato nel tempo tutti i suoi limiti! La necessità di un suo superamento si è manifestata pienamente man mano che la libertà di movimento dei capitali e l adozione della moneta unica hanno accelerato l integrazione dei mercati finanziari europei. Ciò ha, infatti, determinato la nascita ovunque di imprese bancarie sovranazionali, le cui dimensioni travalicavano - e di molto - le effettive possibilità di controllo sia delle singole Autorità nazionali e dei Comitati delle Autorità Europee di Vigilanza sia dei collegi di supervisori degli intermediari cross border, rivelatisi alla prova dei fatti del tutto inadeguati ai loro compiti! In tale contesto, la crisi ha operato da catalizzatore, facendo esplodere tutte le contraddizioni che il processo di integrazione bancaria e finanziaria europea recava in sé ed evidenziando progressivamente l indifferibile esigenza di un superamento del modello della vigilanza nazionale armonizzata e la necessità di promuovere un modello europeo di vigilanza pienamente integrato 5

6 Gli obiettivi fondamentali dell Unione Bancaria! Negli anni recenti in diversi paesi europei si è creato un circolo vizioso in cui le difficoltà del mercato del credito e quelle del debito sovrano si sono alimentate a vicenda! In alcuni casi, la necessità di intervenire con risorse pubbliche per salvare le banche ha innescato una crisi sovrana. In altri l Italia è tra questi le debolezze delle finanze pubbliche e la bassa crescita si sono riflesse sul sistema bancario! Il primo obiettivo dell Unione bancaria risiede quindi nell esigenza di interrompere questo circolo vizioso, salvaguardare la stabilità finanziaria, rendere irreversibile il processo di integrazione monetaria! Altro obiettivo è quello di superare un assetto di supervisione su base nazionale, ormai obsoleto rispetto a intermediari cross-border e mercati integrati! Con l Unione bancaria si riducono, inoltre, le tendenze dei paesi a porre in essere misure protezionistiche (cosiddette di ring fencing) sul capitale e sulla liquidità dei gruppi bancari transnazionali e si favorisce l adeguata trasmissione degli impulsi di politica monetaria attraverso il canale del credito 6

7 I tre pilastri della Banking Union Il progetto per la realizzazione dell Unione Bancaria si fonda su tre pilastri! Meccanismo di Vigilanza Unico (Single Supervisory Mechanism SSM)! Meccanismo di risoluzione delle crisi unico (Single Resolution Mechanism SRM)! Sistema comune di garanzia dei depositi (Deposit Guarantee Schemes DGSs). BANKING UNION Single Supervisory Mechanism (SSM) Single Resolution Mechanism (SRM) Deposit Guarantee Schemes (DGSs) Direttiva 2013/36/UE (CRD IV) Regolamento 575/2013/UE (CRR) (Pacchetto CRD IV) Regolamento (UE) 806/2014 (SRM) BRRD 2014/59/UE 7 Direttiva 2014/49/UE (DGS)

Single Resolution Mechanism (SRM) Deposit Guarantee Schemes (DGSs) Direttiva 2013/36/UE (CRD IV)")

8 IL SINGLE SUPERVISORY MECHANISM (SSM) 8

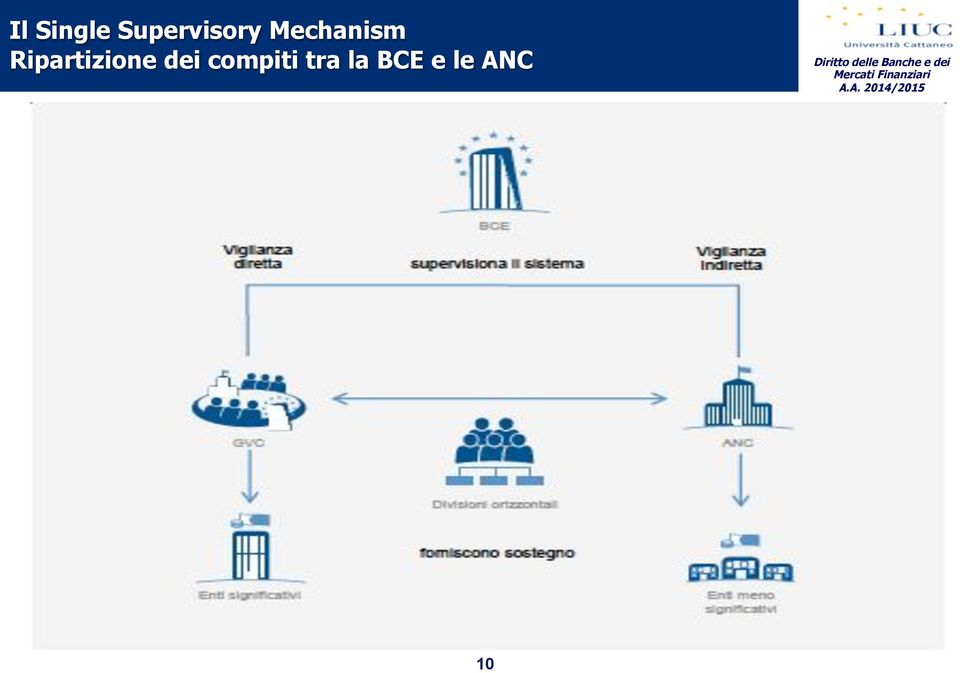

9 Ripartizione dei compiti tra la BCE e le ANC! Il Meccanismo di vigilanza unico (Single Supervisory Mechanism, SSM) istituito dal regolamento (UE) n. 1024/2013 sulle banche dell area dell euro è divenuto operativo il 4 novembre dello scorso anno! L MVU coniuga le forze della BCE e delle ANC: si fonda sulle competenze della BCE in materia di stabilità macroeconomica e finanziaria e sulle importanti e consolidate conoscenze e competenze delle ANC in merito alla vigilanza sugli enti creditizi delle rispettive giurisdizioni, tenendo conto delle loro peculiarità economiche, organizzative e culturali! Entrambe le parti dell MVU hanno un organico con personale apposito e altamente qualificato. La BCE e le ANC cooperano strettamente nell assolvimento dei loro compiti BCE! La BCE esercita la vigilanza diretta su tutti gli enti classificati come significativi (circa 120 gruppi che rappresentano approssimativamente soggetti vigilati) con l assistenza delle ANC! L attività corrente di vigilanza sarà svolta da Gruppi di Vigilanza (GDV) che comprendono personale della BCE e delle ANC! La BCE si occupa anche di vigilanza di enti e gruppi transfrontalieri come autorità di vigilanza del paese di origine o come autorità di vigilanza del paese ospitante in collegi delle autorità di vigilanza ANC! Le ANC continuano a condurre l attività di vigilanza diretta sugli enti meno significativi (circa soggetti), sotto la supervisione della BCE! La BCE può anche assumere la vigilanza diretta di enti meno significativi qualora sia necessario per assicurare l applicazione coerente di standard di vigilanza elevati 9

10 Ripartizione dei compiti tra la BCE e le ANC 10

11 Ripartizione dei compiti tra la BCE e le ANC CLASSIFICAZIONE DEGLI ENTI COME SIGNIFICANT O LESS SIGNIFICANT! Un Ente creditizio è considerato significativo se soddisfa una qualsiasi delle seguenti condizioni: " il valore totale delle attività supera i 30 miliardi di EUR o, a meno che il valore totale delle attività sia inferiore a 5 miliardi di EUR, supera il 20% del PIL nazionale " è uno de tre enti creditizi più significativi in uno Stato membro " riceve assistenza diretta dal meccanismo europeo di stabilità " il valore totale delle attività supera i 5 miliardi di EUR e il rapporto tra le attività transfrontaliere in più di un altro Stato membro partecipante e le attività totali è superiore al 20% o il rapporto tra le passività transfrontaliere in più di un altro Stato membro partecipante e le passività totali è superiore al 20%! Nonostante il rispetto dei suddetti criteri, l MVU può dichiarare un ente significativo per assicurare l applicazione coerente di standard di vigilanza di elevata qualità. La BCE o le ANC possono richiedere che vengano fornite (o nuovamente fornite) determinate informazioni per agevolare la decisione 11

12 Ripartizione dei compiti tra la BCE e le ANC CLASSIFICAZIONE DEGLI ENTI COME SIGNIFICANT O LESS SIGNIFICANT! La qualifica degli enti creditizi può variare in funzione della loro normale attività o a causa di eventi eccezionali (per esempio una fusione o un acquisizione)! Se un gruppo o un ente creditizio classificato come meno significativo soddisfa per la prima volta uno qualsiasi dei criteri pertinenti, viene dichiarato significativo e l ANC trasferisce la competenza di vigilanza diretta alla BCE! Per contro, un ente creditizio può cessare di essere significativo, nel qual caso la competenza di vigilanza viene rinviata alla/e ANC pertinente/i! In entrambi i casi, la BCE e la/le ANC coinvolta/e riesaminano e discutono attentamente la questione e, salvo circostanze particolari, pianificano e attuano il trasferimento delle competenze di vigilanza così da permettere una vigilanza continuativa ed efficace 12

13 Ripartizione dei compiti tra la BCE e le ANC Classificazione degli enti come significant o less significant! Per impedire un alternanza rapida o ripetuta delle competenze di vigilanza tra le ANC e la BCE (per esempio se le attività di un ente creditizio fluttuano intorno ai 30 miliardi di EUR), nella classificazione interviene un meccanismo di moderazione: mentre la variazione di qualifica da soggetto meno significativo a soggetto significativo si determina se viene soddisfatto un solo criterio in un anno qualsiasi, un gruppo o un ente creditizio significativo potrà essere riclassificato come meno significativo soltanto se i criteri pertinenti non vengono soddisfatti per tre anni civili consecutivi! Gli enti vengono informati immediatamente della decisione dell MVU di trasferire le competenze di vigilanza dall ANC alla BCE o viceversa: prima dell adozione della decisione, la BCE fornisce all ente l opportunità di presentare osservazioni scritte! Nel corso della transizione, gli enti ricevono aggiornamenti periodici, se necessario, e vengono presentati al loro nuovo gruppo di vigilanza! Una volta completata la transizione, viene organizzata una riunione formale di trasferimento delle competenze per i rappresentanti dell ente sottoposto a vigilanza e delle autorità di vigilanza uscente e subentrante 13

14 Ripartizione dei compiti tra la BCE e le ANC 14

15 Principi in materia di vigilanza 1 Impiego delle migliori prassi! Nell assolvimento della sua missione, l MVU si adopera costantemente per mantenere gli standard più elevati e garantire una vigilanza coerente, prendendo come riferimento le norme e le migliori prassi internazionali! La versione rivista dei Principi fondamentali per un efficace vigilanza bancaria del Comitato di Basilea e le norme dell ABE costituiscono una solida base per la regolamentazione, la vigilanza, la governance e la gestione del rischio del settore bancario! L approccio dell MVU si basa 9 principi fondamentali, che ispirano tutte le azioni a livello della BCE o accentrato e a livello nazionale e che sono essenziali per un efficace funzionamento del sistema. Tali principi costituiscono il fondamento del lavoro dell MVU e guidano la BCE e le ANC nello svolgimento delle loro funzioni L MVU intende utilizzare le migliori prassi in termini di obiettivi, strumenti e poteri. Le metodologie sono soggette a un continuo processo di revisione, rispetto a parametri accettati a livello internazionale, al fine di verificare dove sia possibile apportare miglioramenti 2 Integrità e decentramento Tutti i partecipanti all MVU cooperano per ottenere risultati di qualità elevata in materia di vigilanza. Le procedure decentrate e uno scambio costante do informazioni tra la BCE e le ANC, se da un lato preservano l unità del sistema di vigilanza ed evitano la duplicazione, dall altro permettono all MVU di trarre vantaggio dalla maggiore vicinanza delle autorità di vigilanza nazionali agli enti creditizi vigilati 15

16 Principi in materia di vigilanza 3 Omogeneità nell ambito del MVU I principi e le procedure di vigilanza vengono applicati in maniera adeguatamente armonizzata per garantire la coerenza delle azioni di vigilanza, al fine di evitare disparità di trattamento e frammentazione. Questo principio è alla base dell MVU quale sistema di vigilanza unico 4 Coerenza con il mercato unico L MVU è aperto a tutti gli Stati membri dell UE la cui moneta non è l euro. Dato il suo ruolo centrale nell ambito dell MVU, la BCE contribuisce a rafforzare ulteriormente il processo di convergenza nel mercato unico riguardo ai compiti di vigilanza a essa conferiti dal regolamento sull MVU 5 Indipendenza e responsabilità I compiti di vigilanza vengono esercitati in modo indipendente. La vigilanza è anche soggetta a elevati standard di responsabilità democratica per assicurare la fiducia nell esercizio di tale funzione pubblica negli Stati partecipanti 6 Approccio basato sul rischio L approccio dell MVU alla vigilanza: " è basato sul rischio: tiene in considerazione sia l entità dei danni che il fallimento di un ente potrebbe arrecare alla stabilità finanziaria sia la possibilità che tale fallimento si verifichi " si fonda su approcci qualitativi e quantitativi e implica un giudizio e una valutazione critica prospettica 16

17 Principi in materia di vigilanza 7 Proporzionalità Le prassi di vigilanza dell MVU sono commisurate all importanza sistemica e al profilo di rischio degli enti creditizi sottoposti a vigilanza. L intensità della vigilanza varia, con una maggiore attenzione nei confronti dei gruppi sistemici più grandi e complessi e delle filiazioni più rilevanti all interno di un gruppo bancario significativo 8 Livelli adeguati di vigilanza per tutti gli enti creditizi L MVU adotta livelli minimi di vigilanza per tutti gli enti creditizi e assicura un adeguato livello di impegno con tutti gli enti significativi 9 Misure correttive efficaci e tempestive L MVU opera per assicurare la sicurezza e la solidità dei singoli enti creditizi nonché la stabilità del sistema finanziario europeo e dei sistemi finanziari degli Stati membri partecipanti. L approccio dell MVU alla vigilanza promuove un azione di vigilanza tempestiva e un monitoraggio approfondito della risposta di un ente creditizio 17

18 Il funzionamento dell MVU Il processo decisionale nell ambito dell MVU! Il processo decisionale nell ambito dell MVU coinvolge diversi organi " il Consiglio di vigilanza " il Consiglio direttivo " il Gruppo di mediazione " la Commissione amministrativa del riesame! Il Consiglio di vigilanza è formato dal Presidente e dal Vicepresidente, da quattro rappresentanti della BCE e da un rappresentante delle ANC in ogni Stato membro partecipante, solitamente un membro del vertice esecutivo della ANC pertinente incaricato della vigilanza bancaria! I progetti di decisione del Consiglio di vigilanza sono proposti sulla base di informazioni approfondite, obiettive e trasparenti, tenendo conto dell interesse dell UE nel suo complesso. Il Consiglio di vigilanza agisce in modo da garantire l indipendenza del proprio operato! Il Consiglio di vigilanza " pianifica e svolge i compiti di vigilanza dell MVU " intraprende le attività preparatorie " propone progetti di decisione per l adozione da parte del Consiglio direttivo della BCE 18

19 Il funzionamento dell MVU Il processo decisionale nell ambito dell MVU! Il Consiglio direttivo, principale organo decisionale della BCE, è composto dai membri del comitato esecutivo e dai governatori delle 19 banche centrali nazionali dell area dell euro! Il Consiglio direttivo adotta i progetti di decisione completi proposti dal Consiglio di vigilanza o solleva obiezioni in merito! Il processo decisionale si basa, infatti, su una procedura di non obiezione. Una decisione si considera adottata qualora il Consiglio direttivo non muova obiezioni a un progetto di decisione proposto dal Consiglio di vigilanza entro un termine stabilito non superiore a dieci giorni lavorativi! Il Gruppo di mediazione è composto da un rappresentante per ogni Stato membro partecipante, scelto tra i membri del Consiglio direttivo e del Consiglio di Vigilanza! La BCE ha costituito il Gruppo di mediazione al fine di separare i compiti di politica monetaria da quelli di vigilanza. Il Gruppo è preposto a risolvere le divergenze di parere riguardo a un obiezione del Consiglio direttivo a un progetto di decisione predisposto dal Consiglio di vigilanza 19

20 Il funzionamento dell MVU Il processo decisionale nell ambito dell MVU! La BCE ha istituito una Commissione amministrativa del riesame (Board of Review), che procederà al riesame amministrativo interno delle decisioni adottate dalla BCE nell esercizio dei suoi poteri di vigilanza! La Commissione è composta da cinque membri indipendenti che non fanno parte del personale della BCE né di un ANC! Qualsiasi persona fisica o soggetto vigilato può richiedere il riesame di una decisione della BCE, qualora ne sia il destinatario o lo riguardi direttamente e individualmente! La Commissione amministrativa del riesame può anche proporre al Consiglio direttivo di sospendere l esecuzione della decisione impugnata per la durata della procedura di riesame! Una richiesta di riesame di una decisione della BCE da parte della Commissione amministrativa del riesame non pregiudica il diritto di proporre un ricorso dinanzi la Corte di giustizia dell UE 20

21 Il funzionamento dell MVU Il processo decisionale nell ambito dell MVU Procedura di non obiezione 21

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Esercizio della vigilanza nell MVU Le procedure comuni

Le procedure comuni! Nel regolamento sull MVU si parla della creazione di un meccanismo di vigilanza realmente integrato. Nella pratica ciò implica " che i processi chiave siano generalmente gli stessi

Le procedure comuni! Nel regolamento sull MVU si parla della creazione di un meccanismo di vigilanza realmente integrato. Nella pratica ciò implica " che i processi chiave siano generalmente gli stessi

FIDEURO MEDIAZIONE CREDITIZIA S.R.L.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI Art. 1 campo di applicazione. 1. Il presente regolamento definisce i criteri per la valutazione e la premialità del personale dei

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI Art. 1 campo di applicazione. 1. Il presente regolamento definisce i criteri per la valutazione e la premialità del personale dei

visto il trattato sul funzionamento dell Unione europea,

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

IORP II Quali opportunità per la previdenza complementare italiana?

IORP II Quali opportunità per la previdenza complementare italiana? Roma, 20 novembre 2014 Elena Moiraghi DIRETTIVA 2003/41/CE PRINCIPALI TAPPE 1991 Prima proposta di direttiva della Commissione europea

IORP II Quali opportunità per la previdenza complementare italiana? Roma, 20 novembre 2014 Elena Moiraghi DIRETTIVA 2003/41/CE PRINCIPALI TAPPE 1991 Prima proposta di direttiva della Commissione europea

Unione bancaria: istituti, poteri e impatti economici. Introduzione Stefano Micossi. LUISS School of European Political Economy Roma, 26 febbraio 2014

Unione bancaria: istituti, poteri e impatti economici Introduzione Stefano Micossi LUISS School of European Political Economy Roma, 26 febbraio 2014 Nascita e obiettivi dell unione bancaria Giugno 2012:

Unione bancaria: istituti, poteri e impatti economici Introduzione Stefano Micossi LUISS School of European Political Economy Roma, 26 febbraio 2014 Nascita e obiettivi dell unione bancaria Giugno 2012:

Le istituzioni politiche dell Unione europea. Le funzioni delle istituzioni politiche CONSIGLIO EUROPEO

Le istituzioni politiche dell Unione europea Le funzioni delle istituzioni politiche Riflettono il loro carattere rappresentativo delle istanze che coesistono nell UE Il centro nevralgico dell Unione europea

Le istituzioni politiche dell Unione europea Le funzioni delle istituzioni politiche Riflettono il loro carattere rappresentativo delle istanze che coesistono nell UE Il centro nevralgico dell Unione europea

PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE. relativa alla revisione delle modalità di fissazione dei tassi di riferimento

IT PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE relativa alla revisione delle modalità di fissazione dei tassi di riferimento 1. TASSI DI RIFERIMTO E TASSI DI ATTUALIZZAZIONE Nell ambito del

IT PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE relativa alla revisione delle modalità di fissazione dei tassi di riferimento 1. TASSI DI RIFERIMTO E TASSI DI ATTUALIZZAZIONE Nell ambito del

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Orientamenti. sulla serie di scenari da utilizzare nei piani di risanamento ABE/GL/2014/06. 18 luglio 2014

ABE/GL/2014/06 18 luglio 2014 Orientamenti sulla serie di scenari da utilizzare nei piani di risanamento 1 Orientamenti ABE sulla serie di scenari da utilizzare nei piani di risanamento Status giuridico

ABE/GL/2014/06 18 luglio 2014 Orientamenti sulla serie di scenari da utilizzare nei piani di risanamento 1 Orientamenti ABE sulla serie di scenari da utilizzare nei piani di risanamento Status giuridico

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Unione bancaria: a che punto siamo?

Unione bancaria: a che punto siamo? Angelo Baglioni Intervento alla tavola rotonda: Crisi in Europa: la risposta dell Unione Europea e degli Stati membri SSEF - Milano, 9 dicembre 2013 UBE: building blocks

Unione bancaria: a che punto siamo? Angelo Baglioni Intervento alla tavola rotonda: Crisi in Europa: la risposta dell Unione Europea e degli Stati membri SSEF - Milano, 9 dicembre 2013 UBE: building blocks

CRISI DEL LAVORO LAVORATORI IN CRISI. La psicologia per il benessere delle Persone e delle Organizzazioni

CONVEGNO CRISI DEL LAVORO LAVORATORI IN CRISI La psicologia per il benessere delle Persone e delle Organizzazioni Pordenone, 14 settembre 2013 Lo psicologo considera suo dovere accrescere le conoscenze

CONVEGNO CRISI DEL LAVORO LAVORATORI IN CRISI La psicologia per il benessere delle Persone e delle Organizzazioni Pordenone, 14 settembre 2013 Lo psicologo considera suo dovere accrescere le conoscenze

COMMISSIONE DELLE COMUNITÀ EUROPEE RACCOMANDAZIONE DELLA COMMISSIONE

IT IT IT COMMISSIONE DELLE COMUNITÀ EUROPEE Bruxelles, 30.4.2009 C(2009) 3177 RACCOMANDAZIONE DELLA COMMISSIONE che integra le raccomandazioni 2004/913/E e 2005/162/CE per quanto riguarda il regime concernente

IT IT IT COMMISSIONE DELLE COMUNITÀ EUROPEE Bruxelles, 30.4.2009 C(2009) 3177 RACCOMANDAZIONE DELLA COMMISSIONE che integra le raccomandazioni 2004/913/E e 2005/162/CE per quanto riguarda il regime concernente

Modifiche alla disciplina del Credito al Consumo

Modifiche alla disciplina del Credito al Consumo 1 Premessa Le modifiche in materia di Credito al Consumo sono volte: ad ampliare l ambito di applicazione della disciplina contenuta nel Testo Unico Bancario

Modifiche alla disciplina del Credito al Consumo 1 Premessa Le modifiche in materia di Credito al Consumo sono volte: ad ampliare l ambito di applicazione della disciplina contenuta nel Testo Unico Bancario

MANUALE DELLA QUALITÀ SIF CAPITOLO 08 (ED. 01) MISURAZIONI, ANALISI E MIGLIORAMENTO

MISURAZIONI, ANALISI E MIGLIORAMENTO") INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

CARTA DEI DIRITTI DEI RISPARMIATORI

CARTA DEI DIRITTI DEI RISPARMIATORI La fiducia dei Risparmiatori in un mercato amico dei loro diritti è il primo e fondamentale requisito su cui i Promotori finanziari basano le prospettive di sviluppo

CARTA DEI DIRITTI DEI RISPARMIATORI La fiducia dei Risparmiatori in un mercato amico dei loro diritti è il primo e fondamentale requisito su cui i Promotori finanziari basano le prospettive di sviluppo

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP)

") SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP) PREMESSA Il Sistema di Misurazione e Valutazione della Performance, per il seguito anche SMIVAP, è improntato all applicazione delle disposizioni

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP) PREMESSA Il Sistema di Misurazione e Valutazione della Performance, per il seguito anche SMIVAP, è improntato all applicazione delle disposizioni

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE DELL UNIONE EUROPEA IL REGOLAMENTO 0/9 VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA CONSULTAZIONE SULLA

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE DELL UNIONE EUROPEA IL REGOLAMENTO 0/9 VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA CONSULTAZIONE SULLA

UNA NUOVA STRATEGIA PER IL MERCATO UNICO AL SERVIZIO DELL ECONOMIA E DELLA SOCIETÀ EUROPEA

10 IL MONTI PENSIERO UNA NUOVA STRATEGIA PER IL MERCATO UNICO AL SERVIZIO DELL ECONOMIA E DELLA SOCIETÀ EUROPEA Rapporto di Mario Monti al Presidente della Commissione europea José Manuel Barroso 9 maggio

10 IL MONTI PENSIERO UNA NUOVA STRATEGIA PER IL MERCATO UNICO AL SERVIZIO DELL ECONOMIA E DELLA SOCIETÀ EUROPEA Rapporto di Mario Monti al Presidente della Commissione europea José Manuel Barroso 9 maggio

La moneta. La definizione di moneta esula dalla forma fisica assunta dalla stessa.

La moneta La definizione di moneta esula dalla forma fisica assunta dalla stessa. ECONOMIA MONETARIA E FINANZIARIA La moneta e le istituzioni monetarie Le forme fisiche assunte dalla moneta sono diverse,

La moneta La definizione di moneta esula dalla forma fisica assunta dalla stessa. ECONOMIA MONETARIA E FINANZIARIA La moneta e le istituzioni monetarie Le forme fisiche assunte dalla moneta sono diverse,

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

ALLEGATO 4 STUDIO DI FATTIBILITA

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing"

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing" Premessa A seguito del recepimento della direttiva Market Abuse con

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing" Premessa A seguito del recepimento della direttiva Market Abuse con

LA REVISIONE LEGALE DEI CONTI

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

CAPITOLATO GENERALE adottato ai sensi dell art. 3 del Regolamento dei Contratti

CAPITOLATO GENERALE adottato ai sensi dell art. 3 del Regolamento dei Contratti 1/7 ART. 1 OBBLIGATORIETA (Articolo 2 e 3 del Regolamento dei Contratti) 1.1. In virtù della delega contenuta nell articolo

CAPITOLATO GENERALE adottato ai sensi dell art. 3 del Regolamento dei Contratti 1/7 ART. 1 OBBLIGATORIETA (Articolo 2 e 3 del Regolamento dei Contratti) 1.1. In virtù della delega contenuta nell articolo

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

Orientamenti e raccomandazioni

Orientamenti e raccomandazioni Orientamenti e raccomandazioni sull ambito di applicazione del regolamento CRA 17 giugno 2013 ESMA/2013/720. Data: 17 giugno 2013 ESMA/2013/720 Sommario I. Ambito di applicazione

Orientamenti e raccomandazioni Orientamenti e raccomandazioni sull ambito di applicazione del regolamento CRA 17 giugno 2013 ESMA/2013/720. Data: 17 giugno 2013 ESMA/2013/720 Sommario I. Ambito di applicazione

Policy di gestione delle operazioni con soggetti collegati. Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Dott. Antonio Renzi. Banca d Italia Servizio Vigilanza sugli Enti Creditizi Vigilanza Creditizia e Finanziaria

Il quadro di riferimento per l entrata in vigore delle nuove disposizioni di Vigilanza per le Banche e per gli Intermediari Finanziari iscritti nell Assilea, Assifact, Assofin Le nuove

Il quadro di riferimento per l entrata in vigore delle nuove disposizioni di Vigilanza per le Banche e per gli Intermediari Finanziari iscritti nell Assilea, Assifact, Assofin Le nuove

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

REGOLAMENTO CONVOL REGIONALE. della Regione

REGOLAMENTO CONVOL REGIONALE della Regione Art. 1 Costituzione E costituita su delibera della ConVol nazionale la Rete regionale ConVol della Regione come articolazione regionale della ConVol nazionale,

REGOLAMENTO CONVOL REGIONALE della Regione Art. 1 Costituzione E costituita su delibera della ConVol nazionale la Rete regionale ConVol della Regione come articolazione regionale della ConVol nazionale,

della manutenzione, includa i requisiti relativi ai sottosistemi strutturali all interno del loro contesto operativo.

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Approvazione CDA del 25 giugno 2009. Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A.

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

SISTEMI DI MISURAZIONE DELLA PERFORMANCE

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

In n altr t e parole e b a i l i n LE PRINCIPALI INFORMAZIONI IN 10 xìàlæx ø üâïĉ

In n alt ltre parole b a i l i n LE PRINCIPALI INFORMAZIONI IN 10 xìàlæx ø üâïĉ Dal 1 gennaio Il primo gennaio 2016 entra pienamente in vigore anche in Italia un pacchetto di nuove regole comuni a tutti

In n alt ltre parole b a i l i n LE PRINCIPALI INFORMAZIONI IN 10 xìàlæx ø üâïĉ Dal 1 gennaio Il primo gennaio 2016 entra pienamente in vigore anche in Italia un pacchetto di nuove regole comuni a tutti

La dimensione europea dell Assicurazione della qualità

L assicurazione della qualità come opportunità di sviluppo Conservatorio di Musica Arrigo Boito Parma 14 marzo 2009 La dimensione europea dell Assicurazione della qualità Carla Salvaterra carla.salvaterra@unibo.it

L assicurazione della qualità come opportunità di sviluppo Conservatorio di Musica Arrigo Boito Parma 14 marzo 2009 La dimensione europea dell Assicurazione della qualità Carla Salvaterra carla.salvaterra@unibo.it

UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso

SORVEGLIANZA E CERTIFICAZIONI UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso Pagina 1 di 10 INTRODUZIONE La Norma UNI EN ISO 9001:2008 fa parte delle norme Internazionali

SORVEGLIANZA E CERTIFICAZIONI UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso Pagina 1 di 10 INTRODUZIONE La Norma UNI EN ISO 9001:2008 fa parte delle norme Internazionali

REGOLAMENTO PER IL COMITATO TECNICO DI CERTIFICAZIONE

Pagina 1 di 5 Revisione Data Descrizione Redazione Approvazione Pagina 2 di 5 Indice 1 Scopo e campo di applicazione 2 Riferimenti normativi 3 Costituzione e funzionamento del Comitato di Certificazione

Pagina 1 di 5 Revisione Data Descrizione Redazione Approvazione Pagina 2 di 5 Indice 1 Scopo e campo di applicazione 2 Riferimenti normativi 3 Costituzione e funzionamento del Comitato di Certificazione

PROGRAMMA DI SVILUPPO RURALE 2007-2013

PROGRAMMA DI SVILUPPO RURALE 2007-2013 REGOLAMENTO INTERNO PER IL FUNZIONAMENTO DEL COMITATO DI SORVEGLIANZA Art. 1 (Composizione) Il Comitato di Sorveglianza del PSR 2007-2013 (approvato dalla Commissione

PROGRAMMA DI SVILUPPO RURALE 2007-2013 REGOLAMENTO INTERNO PER IL FUNZIONAMENTO DEL COMITATO DI SORVEGLIANZA Art. 1 (Composizione) Il Comitato di Sorveglianza del PSR 2007-2013 (approvato dalla Commissione

NUMERICA RISK STP FUNZIONI FONDAMENTALI SII

NUMERICA RISK STP FUNZIONE ATTUARIALE, SOLVENCY II DIRETTIVA SOLVENCY II FUNZIONI FONDAMENTALI In conformità agli articoli 44, 46, 47 e 48 della direttiva 2009/138/CE Solvency II, le autorità nazionali

NUMERICA RISK STP FUNZIONE ATTUARIALE, SOLVENCY II DIRETTIVA SOLVENCY II FUNZIONI FONDAMENTALI In conformità agli articoli 44, 46, 47 e 48 della direttiva 2009/138/CE Solvency II, le autorità nazionali

1 La politica aziendale

1 La Direzione Aziendale dell Impresa Pizzarotti & C. S.p.A. al livello più elevato promuove la cultura della Qualità, poiché crede che la qualità delle realizzazioni dell Impresa sia raggiungibile solo

1 La Direzione Aziendale dell Impresa Pizzarotti & C. S.p.A. al livello più elevato promuove la cultura della Qualità, poiché crede che la qualità delle realizzazioni dell Impresa sia raggiungibile solo

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole Milano 7 ottobre 2013 Nel mio breve intervento per lanciare il dibattito vorrei dare essenzialmente

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole Milano 7 ottobre 2013 Nel mio breve intervento per lanciare il dibattito vorrei dare essenzialmente

Chi è il Rappresentante dei Lavoratori per la Sicurezza RLS

Chi è il Rappresentante dei Lavoratori per la Sicurezza RLS Definizione di RLS (Art 2, comma 1, lettera i) del D.Lgs. 9 aprile 2008, n. 81) persona eletta o designata per rappresentare i lavoratori per

Chi è il Rappresentante dei Lavoratori per la Sicurezza RLS Definizione di RLS (Art 2, comma 1, lettera i) del D.Lgs. 9 aprile 2008, n. 81) persona eletta o designata per rappresentare i lavoratori per

Regolamento per la formazione professionale continua del Consiglio Nazionale

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

I modelli normativi. I modelli per l eccellenza. I modelli di gestione per la qualità. ! I modelli normativi. ! I modelli per l eccellenza

1 I modelli di gestione per la qualità I modelli normativi I modelli per l eccellenza Entrambi i modelli si basano sull applicazione degli otto principi del TQM 2 I modelli normativi I modelli normativi

1 I modelli di gestione per la qualità I modelli normativi I modelli per l eccellenza Entrambi i modelli si basano sull applicazione degli otto principi del TQM 2 I modelli normativi I modelli normativi

Diventa fondamentale che si verifichi una vera e propria rivoluzione copernicana, al fine di porre al centro il cliente e la sua piena soddisfazione.

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

Autorità Garante della Concorrenza e del Mercato

Autorità Garante della Concorrenza e del Mercato PROTOCOLLO DI INTESA TRA l AUTORITA PER LE GARANZIE NELLE COMUNICAZIONI E L AUTORITA GARANTE DELLA CONCORRENZA E DEL MERCATO L Autorità per le garanzie

Autorità Garante della Concorrenza e del Mercato PROTOCOLLO DI INTESA TRA l AUTORITA PER LE GARANZIE NELLE COMUNICAZIONI E L AUTORITA GARANTE DELLA CONCORRENZA E DEL MERCATO L Autorità per le garanzie

La valutazione del rischio chimico

La valutazione del rischio chimico Introduzione Per sua stessa definizione, l agente chimico è una sostanza o un preparato di natura chimica. L agente chimico può presentarsi sotto forma di gas, vapore,

La valutazione del rischio chimico Introduzione Per sua stessa definizione, l agente chimico è una sostanza o un preparato di natura chimica. L agente chimico può presentarsi sotto forma di gas, vapore,

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA. UNI EN ISO 9001 (ed. 2008) n. 03 del 31/01/09 Salvatore Ragusa

n. 03 del 31/01/09 Salvatore Ragusa") PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

LA CERTIFICAZIONE. Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona

LA CERTIFICAZIONE Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona Qualità Grado in cui un insieme di caratteristiche intrinseche soddisfa i requisiti (UNI EN ISO 9000/00) Requisito Esigenza

LA CERTIFICAZIONE Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona Qualità Grado in cui un insieme di caratteristiche intrinseche soddisfa i requisiti (UNI EN ISO 9000/00) Requisito Esigenza

MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO.

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Profili generali ed esercizio delle discrezionalità

Circolare n. 285 Disposizioni di vigilanza per le banche - 14 aggiornamento del 24 novembre 2015. Requisito di Copertura della Liquidità e Indice di Leva Finanziaria 1. Premessa Lo scorso 17 gennaio sono

Circolare n. 285 Disposizioni di vigilanza per le banche - 14 aggiornamento del 24 novembre 2015. Requisito di Copertura della Liquidità e Indice di Leva Finanziaria 1. Premessa Lo scorso 17 gennaio sono

l Ente produttore di seguito congiuntamente indicate le Parti ;

SCHEMA DI CONVENZIONE CON GLI ENTI DEL TERRITORIO PER I SERVIZI DI CONSERVAZIONE DEI DOCUMENTI INFORMATICI tra la Regione Marche, rappresentata dal Dirigente della P.F. Sistemi Informativi e Telematici

SCHEMA DI CONVENZIONE CON GLI ENTI DEL TERRITORIO PER I SERVIZI DI CONSERVAZIONE DEI DOCUMENTI INFORMATICI tra la Regione Marche, rappresentata dal Dirigente della P.F. Sistemi Informativi e Telematici

PO 01 Rev. 0. Azienda S.p.A.

INDICE 1 GENERALITA... 2 2 RESPONSABILITA... 2 3 MODALITA DI GESTIONE DELLA... 2 3.1 DEI NEOASSUNTI... 3 3.2 MANSIONI SPECIFICHE... 4 3.3 PREPOSTI... 4 3.4 ALTRI INTERVENTI FORMATIVI... 4 3.5 DOCUMENTAZIONE

INDICE 1 GENERALITA... 2 2 RESPONSABILITA... 2 3 MODALITA DI GESTIONE DELLA... 2 3.1 DEI NEOASSUNTI... 3 3.2 MANSIONI SPECIFICHE... 4 3.3 PREPOSTI... 4 3.4 ALTRI INTERVENTI FORMATIVI... 4 3.5 DOCUMENTAZIONE

CONVEGNO Notariato e Antiriciclaggio. Le nuove linee guida e gli aspetti operativi Napoli 11 aprile 2014

CONVEGNO Notariato e Antiriciclaggio. Le nuove linee guida e gli aspetti operativi Napoli 11 aprile 2014 La nuova SOS. Profili giuridici e indicazioni operative Gea Arcella Gruppo Antiriciclaggio, Consiglio

CONVEGNO Notariato e Antiriciclaggio. Le nuove linee guida e gli aspetti operativi Napoli 11 aprile 2014 La nuova SOS. Profili giuridici e indicazioni operative Gea Arcella Gruppo Antiriciclaggio, Consiglio

Legge federale sull assicurazione contro gli infortuni

Decisioni del Consiglio nazionale del 4.6.2015 Legge federale sull assicurazione contro gli infortuni (LAINF) (Organizzazione e attività accessorie della Suva) Modifica del L Assemblea federale della Confederazione

Decisioni del Consiglio nazionale del 4.6.2015 Legge federale sull assicurazione contro gli infortuni (LAINF) (Organizzazione e attività accessorie della Suva) Modifica del L Assemblea federale della Confederazione

Città di Minerbio Provincia di Bologna. CICLO DELLA PERFORMANCE Indirizzi per il triennio 2011-2013

Città di Minerbio Provincia di Bologna CICLO DELLA PERFORMANCE Indirizzi per il triennio 2011-2013 Approvato con deliberazione di Giunta Comunale n. 78 del 27/07/2011 Premessa Le amministrazioni pubbliche

Città di Minerbio Provincia di Bologna CICLO DELLA PERFORMANCE Indirizzi per il triennio 2011-2013 Approvato con deliberazione di Giunta Comunale n. 78 del 27/07/2011 Premessa Le amministrazioni pubbliche

Elenco Intermediari operanti nel settore finanziario n. 27193. RELAZIONE SULLA GESTIONE AL BILANCIO AL 31.12.2012

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

REV. 00 pagina 1/4 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ SOMMARIO A Impegno della

REV. 00 pagina 1/4 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ SOMMARIO A Impegno della

Il sistema di contabilità pubblica in Italia La riforma della contabilità in Italia: la situazione attuale

Progetto di Gemellaggio TR 08 IB FI 02 Improving Data Quality in Public Accounts Workshop internazionale Public accounting data quality and IPSAS implementation strategies in UE countries Istanbul, 3-5

Progetto di Gemellaggio TR 08 IB FI 02 Improving Data Quality in Public Accounts Workshop internazionale Public accounting data quality and IPSAS implementation strategies in UE countries Istanbul, 3-5

Accordo per l informazione e la consultazione a livello sovranazionale dei dipendenti

Accordo per l informazione e la consultazione a livello sovranazionale dei dipendenti * del gruppo Deutsche Bank nell Unione Europea Commissione interna Euro Deutsche Bank Premessa In considerazione dello

Accordo per l informazione e la consultazione a livello sovranazionale dei dipendenti * del gruppo Deutsche Bank nell Unione Europea Commissione interna Euro Deutsche Bank Premessa In considerazione dello

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

LE ISTITUZIONI DELL UNIONE EUROPEA

LE ISTITUZIONI DELL UNIONE EUROPEA L UE è uno Stato, una confederazione, una federazione, un organizzazione internazionale? È un organizzazione internazionale dotata di ampi poteri che configurano cessioni

LE ISTITUZIONI DELL UNIONE EUROPEA L UE è uno Stato, una confederazione, una federazione, un organizzazione internazionale? È un organizzazione internazionale dotata di ampi poteri che configurano cessioni

Comunicazioni e informazioni

Gazzetta ufficiale dell Unione europea C 433 A Edizione in lingua italiana Comunicazioni e informazioni 58 o anno 23 dicembre 2015 Sommario V Avvisi PROCEDIMENTI AMMINISTRATIVI Corte dei conti 2015/C 433

Gazzetta ufficiale dell Unione europea C 433 A Edizione in lingua italiana Comunicazioni e informazioni 58 o anno 23 dicembre 2015 Sommario V Avvisi PROCEDIMENTI AMMINISTRATIVI Corte dei conti 2015/C 433

REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE

Approvato con Deliberazione di Giunta Provinciale n. 132 del 13.07.2011 REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE ART. 1 FINALITÀ La Provincia di Brindisi,

Approvato con Deliberazione di Giunta Provinciale n. 132 del 13.07.2011 REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE ART. 1 FINALITÀ La Provincia di Brindisi,

Norme per l organizzazione - ISO serie 9000

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

FONDAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI B A R I

FONDAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI di B A R I REGOLAMENTO DEL COMITATO TECNICO SCIENTIFICO per l Attività Formativa Professionale Continua degli Iscritti all Ordine Consigliatura

FONDAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI di B A R I REGOLAMENTO DEL COMITATO TECNICO SCIENTIFICO per l Attività Formativa Professionale Continua degli Iscritti all Ordine Consigliatura

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

REGOLAMENTO DI FUNZIONAMENTO

1 REGOLAMENTO DI FUNZIONAMENTO Partenariato del Programma Operativo FESR Basilicata 2014-2020 (art. 5 Regolamento UE n. 1303/2/13; Regolamento Delegato (UE) n. 240/2014; D.G.R. n. 906 del 21 luglio 2014)

1 REGOLAMENTO DI FUNZIONAMENTO Partenariato del Programma Operativo FESR Basilicata 2014-2020 (art. 5 Regolamento UE n. 1303/2/13; Regolamento Delegato (UE) n. 240/2014; D.G.R. n. 906 del 21 luglio 2014)

Gestione diretta: I programmi comunitari

Gestione diretta: I programmi comunitari Modalità Strumenti Gestione diretta Programmi UE a finanziamento diretto IPA ENI 4 Strumenti geografici PI DCI Assistenza esterna EIDHR 3 Strumenti tematici IfS

Gestione diretta: I programmi comunitari Modalità Strumenti Gestione diretta Programmi UE a finanziamento diretto IPA ENI 4 Strumenti geografici PI DCI Assistenza esterna EIDHR 3 Strumenti tematici IfS

Manuale delle Procedure ACQUISIZIONE DI BENI E SERVIZI

Manuale delle Procedure ACQUISIZIONE DI BENI E SERVIZI Codice procedura: AC01 Revisione n 2 Data revisione: 23-07-2013 MANUALE DELLE PROCEDURE Sommario 1. Scopo della procedura 2. Glossario 3. Strutture

Manuale delle Procedure ACQUISIZIONE DI BENI E SERVIZI Codice procedura: AC01 Revisione n 2 Data revisione: 23-07-2013 MANUALE DELLE PROCEDURE Sommario 1. Scopo della procedura 2. Glossario 3. Strutture

Principi per la vigilanza sugli stabilimenti esteri delle banche

Principi per la vigilanza sugli stabilimenti esteri delle banche (Maggio 1983) I. Introduzione Il presente documento 1 delinea alcuni principi ai quali il Comitato ritiene dovrebbe essere informata la

Principi per la vigilanza sugli stabilimenti esteri delle banche (Maggio 1983) I. Introduzione Il presente documento 1 delinea alcuni principi ai quali il Comitato ritiene dovrebbe essere informata la

COMUNE DI SANTA GIUSTINA IN COLLE (Provincia di Padova) INDICE

INDICE") COMUNE DI SANTA GIUSTINA IN COLLE (Provincia di Padova) (Approvato con deliberazione della Giunta comunale n.78 del 20.12.2010 modificato con deliberazione di G.C. n. 60 in data 24.09.2012, modificato

COMUNE DI SANTA GIUSTINA IN COLLE (Provincia di Padova) (Approvato con deliberazione della Giunta comunale n.78 del 20.12.2010 modificato con deliberazione di G.C. n. 60 in data 24.09.2012, modificato

FONDI SALVA STATI F.E.S.F. - M.E.S.

FONDI SALVA STATI F.E.S.F. - M.E.S. Prof.ssa Rossella Gargantini A.A 2011-2012 Contesto La crisi finanziaria mondiale ha messo in luce una serie di debolezze sia nella struttura sia nella governance economica

FONDI SALVA STATI F.E.S.F. - M.E.S. Prof.ssa Rossella Gargantini A.A 2011-2012 Contesto La crisi finanziaria mondiale ha messo in luce una serie di debolezze sia nella struttura sia nella governance economica

* al Comitato introdotto con delibera del Comitato Agevolazioni dell 11.10.2011.

Comitato Agevolazioni istituito presso la SIMEST in base alla Convenzione stipulata il 16.10.1998 tra il Ministero del Commercio con l Estero (ora Ministero dello Sviluppo Economico) e la SIMEST CIRCOLARE

Comitato Agevolazioni istituito presso la SIMEST in base alla Convenzione stipulata il 16.10.1998 tra il Ministero del Commercio con l Estero (ora Ministero dello Sviluppo Economico) e la SIMEST CIRCOLARE

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2012-2014. (Art. 11, D. Lgs. 27 ottobre 2009, nr. 150)

") COMUNE DI SANT ANGELO A SCALA Provincia di Avellino PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2012-2014 (Art. 11, D. Lgs. 27 ottobre 2009, nr. 150) Cod. SAS-PTI01 Data: 30/04/2012 Adottato con

COMUNE DI SANT ANGELO A SCALA Provincia di Avellino PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2012-2014 (Art. 11, D. Lgs. 27 ottobre 2009, nr. 150) Cod. SAS-PTI01 Data: 30/04/2012 Adottato con

Nome modulo: ANALISI ED ILLUSTRAZIONE DEI RUOLI PREVISTI NELL ORGANIZZAZIONE

NOME LEZIONE: INTRODUZIONE I soggetti coinvolti nel trattamento dei dati personali, sono espressamente indicati dal Testo Unico sulla privacy, che ha provveduto anche a descriverne profilo e funzioni.

NOME LEZIONE: INTRODUZIONE I soggetti coinvolti nel trattamento dei dati personali, sono espressamente indicati dal Testo Unico sulla privacy, che ha provveduto anche a descriverne profilo e funzioni.

CONVENZIONE SUL QUADRO PROMOZIONALE PER LA SALUTE E LA SICUREZZA SUL LAVORO, 2006 1

Convenzione 187 CONVENZIONE SUL QUADRO PROMOZIONALE PER LA SALUTE E LA SICUREZZA SUL LAVORO, 2006 1 La Conferenza generale dell Organizzazione Internazionale del Lavoro, Convocata a Ginevra dal Consiglio

Convenzione 187 CONVENZIONE SUL QUADRO PROMOZIONALE PER LA SALUTE E LA SICUREZZA SUL LAVORO, 2006 1 La Conferenza generale dell Organizzazione Internazionale del Lavoro, Convocata a Ginevra dal Consiglio

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI. Regolamento. Regolamento del Comitato Controllo e Rischi

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI Regolamento Regolamento del Comitato Controllo e Rischi Data approvazione: 16/01/2007 Ultima modifica: 08/11/2012 Regolamento del Comitato Controllo e Rischi

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI Regolamento Regolamento del Comitato Controllo e Rischi Data approvazione: 16/01/2007 Ultima modifica: 08/11/2012 Regolamento del Comitato Controllo e Rischi

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

CERTIFICAZIONE ISO 14001

CERTIFICAZIONE ISO 14001 Il Comune di Mozzate ha ottenuto la certificazione ambientale ISO 14001 in data 30.04.2003, ha difatti impostato e mantiene attivo un Sistema di Gestione Ambientale in linea con

CERTIFICAZIONE ISO 14001 Il Comune di Mozzate ha ottenuto la certificazione ambientale ISO 14001 in data 30.04.2003, ha difatti impostato e mantiene attivo un Sistema di Gestione Ambientale in linea con

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

PROGRAMMA ICO INTERVENTI COORDINATI PER L OCCUPAZIONE. Avviso pubblico per le imprese nei settori Agroalimentare, ICT e Nautico

PROGRAMMA ICO INTERVENTI COORDINATI PER L OCCUPAZIONE Avviso pubblico per le imprese nei settori Agroalimentare, ICT e Nautico PROGRAMMA ICO INTERVENTI COORDINATI PER L OCCUPAZIONE AVVISO PUBBLICO PER

PROGRAMMA ICO INTERVENTI COORDINATI PER L OCCUPAZIONE Avviso pubblico per le imprese nei settori Agroalimentare, ICT e Nautico PROGRAMMA ICO INTERVENTI COORDINATI PER L OCCUPAZIONE AVVISO PUBBLICO PER