Parma, 23 Ottobre 2018

|

|

|

- Leona Locatelli

- 5 anni fa

- Visualizzazioni

Transcript

1 Parma, 23 Ottobre

2 2

3 3

4 * Provvedimento del 30 aprile Il SdI accetterà anche FE non firmate digitalmente anche se la firma digitale rappresenta uno strumento consigliato dall AE. Se firmata digitalmente il SdI controlla la validità del certificato di firma e se non valido la FE è scartata (non emessa). L AE garantirà l integrità della FE mediante l hash della fattura («impronta digitale della fattura») che sarà direttamente inserito nelle notifiche. LA FE VISTA DA CHI EMETTE FATTURAZIONE ELETTRONICA: DOCUMENTO CHE NON VIENE MAI MATERIALIZZATO DALL EMISSIONE ALLA CONSERVAZIONE E DEVE RISPETTARE I REQUISITI A I L Deve provenire dal fornitore della fattura - A- Autenticità invio tramite PEC o web service/protocolli FTP Non deve aver subito modifiche nel contenuto dal momento di I Integrità emissione sino alla ricezione (SID) - APPOSIZIONE FIRMA ELETTRONICA - DIGITALE* L - Leggibilità Deve essere visualizzabile: tutte le informazioni rilevanti leggibili

5 FATTURA ELETTRONICA CONSERVAZIONE SOSTITUTIVA La fattura elettronica e le ricevute devono essere oggetto di archiviazione e conservazione sostitutiva, per garantire l autenticità, integrità e leggibilità per 10 anni. La conservazione deve essere fatta a cura di un soggetto abilitato La memorizzazione che eseguita dall AE ha valenza fiscale ed anche civilistica in quanto «conforme alle disposizioni del decreto del Presidente della Consiglio dei Ministri 3 dicembre 2013». (punto 7.1 del Provvedimento 30 aprile 2018). Occorre aderire ad un apposito accordo di servizio (modalità di adesione on line). L adesione può avvenire anche tramite Intermediari anche diversi da quelli dell art. 3, comma 3, del D.P.R. n. 322/1998. I tempi e le modalità di applicazione della disposizione relativa alla conservazione digitale delle FE, saranno stabiliti con apposito provvedimento del direttore dell Agenzia delle Entrate.

6 FATTURA ELETTRONICA Sono eliminate le seguenti notifica di esito: accettazione, rifiuto e decorrenza termini (restano solo per FE PA). Restano le notifiche da parte del SdI relative a: ricevuta di scarto, ricevuta di consegna, ricevuta di impossibilità di recapito. Nel caso di scarto la FE si considera non emessa.

7 FATTURA ELETTRONICA Se non rispetto SI CONFIGURA UNA VIOLAZIONE DELL OBBLIGO DI FATTURAZIONE (la fattura si considera non emessa); SANZIONE DAL 90 AL 180% DELL IMPOSTA (con il problema della recidiva) SANZIONE FISSA DA 250 A EURO (se la violazione non incide sulla corretta liquidazione del tributo) SANZIONE PARI AL 100% DELL IMPOSTA CON UN MINIMO DI 250 EURO (per il cessionario/committente)

8 FATTURA ELETTRONICA Come si trasmette la FE Per trasmettere le FE al SdI si possono utilizzare differenti modalità: invio delle FE come allegato ad un messaggio di PEC (in tal caso non va fatto nulla preventivamente presso il SdI); invio tramite web o app, utilizzando servizi messi a disposizione dell Agenzia delle entrate (accesso tramite credenziale entratel, fisco on line, SPID, carta nazionale dei servizi) altre modalità: web service o trasmissione basata su protocolli FTP (codice destinatario).

9 SUBM70N 9

10 10

11 11

12 12

13 13

14 14

15 ARTICOLO 21 Co. 2 D.P.R. 633/1972 La fattura contiene le seguenti indicazioni: a) data di emissione; b) numero progressivo che la identifichi in modo univoco; c) ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio del soggetto cedente o prestatore, del rappresentante fiscale nonche' ubicazione della stabile organizzazione per i soggetti non residenti; d) numero di partita IVA del soggetto cedente o prestatore; e) ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio del soggetto cessionario o committente, del rappresentante fiscale nonche' ubicazione della stabile organizzazione per i soggetti non residenti; f) numero di partita IVA del soggetto cessionario o committente ovvero, in caso di soggetto passivo stabilito in un altro Stato membro dell'unione europea, numero di identificazione IVA attribuito dallo Stato membro di stabilimento; nel caso in cui il cessionario o committente residente o domiciliato nel territorio dello Stato non agisce nell'esercizio d'impresa, arte o professione, codice fiscale; g) natura, qualita' e quantita' dei beni e dei servizi formanti oggetto dell'operazione; h) corrispettivi ed altri dati necessari per la determinazione della base imponibile, compresi quelli relativi ai beni ceduti a titolo di sconto, premio o abbuono di cui all'articolo 15, primo comma, n. 2; i) corrispettivi relativi agli altri beni ceduti a titolo di sconto, premio o abbuono; l) aliquota, ammontare dell'imposta e dell'imponibile con arrotondamento al centesimo di euro; m) data della prima immatricolazione o iscrizione in pubblici registri e numero dei chilometri percorsi, delle ore navigate o delle ore volate, se trattasi di cessione intracomunitaria di mezzi di trasporto nuovi, di cui all'articolo 38, comma 4, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427; n) annotazione che la stessa e' emessa, per conto del cedente o prestatore, dal cessionario o committente ovvero da un terzo. 15

16 Con riferimento al punto g) natura, qualità e quantità dei beni e dei servizi formanti oggetto dell'operazione; Si ribadisce la necessità di tale descrizione nel corpo della fattura elettronica. Si ritiene che l allegato, che è possibile inviare, non possa valere come contenuto della fattura ma possa essere utilizzato solo per esempio per confermare un ordine. 16

17 17

18 18

19 19

20 20

21 21

22 Bozza DL fiscale 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

Confezioni regalo, la fatturazione

Confezioni regalo, la fatturazione A cura di Pasquale Pirone Categoria: Contribuenti Sottocategoria: Adempimenti Tavola sinottica Sintesi Il venditore di confezioni regalo contenenti più beni assoggettati

Confezioni regalo, la fatturazione A cura di Pasquale Pirone Categoria: Contribuenti Sottocategoria: Adempimenti Tavola sinottica Sintesi Il venditore di confezioni regalo contenenti più beni assoggettati

Le scadenze e il contenuto minimo del nuovo documento obbligatorio.

Fiscal Flash La circolare di aggiornamento professionale N. 76 31.03.2015 Fattura elettronica: da oggi scatta l obbligo per tutti i fornitori della PA! Le scadenze e il contenuto minimo del nuovo documento

Fiscal Flash La circolare di aggiornamento professionale N. 76 31.03.2015 Fattura elettronica: da oggi scatta l obbligo per tutti i fornitori della PA! Le scadenze e il contenuto minimo del nuovo documento

Fiscal News N. 10. Fatture al restyling a partire dal

Fiscal News N. 10 10.01.2013 Fatture al restyling a partire dal 01.01.2013 Dubbi ancora aperti, in attesa di un chiarimento ufficiale dell Agenzia Entrate. Categoria: Finanziaria Sottocategoria: 2013 La

Fiscal News N. 10 10.01.2013 Fatture al restyling a partire dal 01.01.2013 Dubbi ancora aperti, in attesa di un chiarimento ufficiale dell Agenzia Entrate. Categoria: Finanziaria Sottocategoria: 2013 La

Oggetto: LA NUOVA FATTURA UE DAL 2013

Gentili clienti (loro sedi) Oggetto: LA NUOVA FATTURA UE DAL 2013 Con l approvazione della Direttiva n. 2010/45/UE il Legislatore comunitario ha modificato la disciplina IVA in materia di fatturazione.

Gentili clienti (loro sedi) Oggetto: LA NUOVA FATTURA UE DAL 2013 Con l approvazione della Direttiva n. 2010/45/UE il Legislatore comunitario ha modificato la disciplina IVA in materia di fatturazione.

Le novità in materia di fatturazione dal 1 gennaio 2013.

Le novità in materia di fatturazione dal 1 gennaio 2013. Il decreto legge 11 dicembre 2012, n. 216 (c.d. "salva-infrazioni"), introduce, a decorrere dal 1 gennaio 2013, una serie di semplificazioni fiscali

Le novità in materia di fatturazione dal 1 gennaio 2013. Il decreto legge 11 dicembre 2012, n. 216 (c.d. "salva-infrazioni"), introduce, a decorrere dal 1 gennaio 2013, una serie di semplificazioni fiscali

Tipologia: News Tecniche Software Applicativo: GAMMA EVOLUTION Sigla: Versione: Data di rilascio: Compatibilità:

Tipologia: News Tecniche Software Applicativo: GAMMA EVOLUTION Sigla: Versione: Data di rilascio: Compatibilità: Oggetto: Decreto legge n. 216 dell 11 dicembre 2012. LE NOVITA IN MATERIA DI FATTURAZIONE

Tipologia: News Tecniche Software Applicativo: GAMMA EVOLUTION Sigla: Versione: Data di rilascio: Compatibilità: Oggetto: Decreto legge n. 216 dell 11 dicembre 2012. LE NOVITA IN MATERIA DI FATTURAZIONE

Periodico informativo n. 6/2013. La numerazione delle fatture

Periodico informativo n. 6/2013 La numerazione delle fatture Gentile Cliente, Le inviamo la presente per comunicarle che nella Legge Finanziaria 2013 (L.228/2012) è stata inserita una serie di disposizioni

Periodico informativo n. 6/2013 La numerazione delle fatture Gentile Cliente, Le inviamo la presente per comunicarle che nella Legge Finanziaria 2013 (L.228/2012) è stata inserita una serie di disposizioni

Sezione A COMMERCIALISTI. Mauro D Elia. Ragioniere Commercialista Revisore Contabile

Sezione A COMMERCIALISTI Mauro D Elia Ragioniere Commercialista Revisore Contabile Via Antonio Angiolini 23 59100 Prato Tel 0574 603765 fax 0574 603765 Via Magenta 36/38 Campi Bisenzio ( FI ) tel Tel.

Sezione A COMMERCIALISTI Mauro D Elia Ragioniere Commercialista Revisore Contabile Via Antonio Angiolini 23 59100 Prato Tel 0574 603765 fax 0574 603765 Via Magenta 36/38 Campi Bisenzio ( FI ) tel Tel.

FATTURA ELETTRONICA PER CONTO DEI SOCI DI COOPERATIVE AGRICOLE

Circolare 8/19 FATTURA ELETTRONICA PER CONTO DEI SOCI DI COOPERATIVE AGRICOLE L articolo 34, comma 7, del decreto IVA, prevede che i passaggi dei prodotti agricoli e ittici compresi nella prima parte dell

Circolare 8/19 FATTURA ELETTRONICA PER CONTO DEI SOCI DI COOPERATIVE AGRICOLE L articolo 34, comma 7, del decreto IVA, prevede che i passaggi dei prodotti agricoli e ittici compresi nella prima parte dell

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

Settimanale di Aggiornamento Fiscale del 17 gennaio 2013 Gentile cliente, con la presente desideriamo informarla delle novità di maggior rilievo che hanno caratterizzato la settimana appena trascorsa.

Settimanale di Aggiornamento Fiscale del 17 gennaio 2013 Gentile cliente, con la presente desideriamo informarla delle novità di maggior rilievo che hanno caratterizzato la settimana appena trascorsa.

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

Fatturazione: dal cambiano le regole

CIRCOLARE A.F. N. 4 del 10 Gennaio 2013 Ai gentili clienti Loro sedi Fatturazione: dal 01.01.2013 cambiano le regole Premessa Con la legge di stabilità il legislatore ha recepito la Direttiva n. 2010/45/UE

CIRCOLARE A.F. N. 4 del 10 Gennaio 2013 Ai gentili clienti Loro sedi Fatturazione: dal 01.01.2013 cambiano le regole Premessa Con la legge di stabilità il legislatore ha recepito la Direttiva n. 2010/45/UE

News per i Clienti dello studio

News per i Clienti dello studio N. 1 del 9 Gennaio 2013 Ai gentili clienti Loro sedi Fatturazione: dal 01.01.2013 cambiano le regole Gentile cliente, con la presente desideriamo informarla che con la legge

News per i Clienti dello studio N. 1 del 9 Gennaio 2013 Ai gentili clienti Loro sedi Fatturazione: dal 01.01.2013 cambiano le regole Gentile cliente, con la presente desideriamo informarla che con la legge

S T U D I O C A P R A & A S S O C I A T I

Stradone San Fermo, 20 37121 Verona tel. 045.8030145 r.a. telefax 045.8010778 studio@studiocapraeassociati.it studiocapraeassociati@legalmail.it www.studiocapraeassociati.it Giuseppe Capra Marco Bazzani

Stradone San Fermo, 20 37121 Verona tel. 045.8030145 r.a. telefax 045.8010778 studio@studiocapraeassociati.it studiocapraeassociati@legalmail.it www.studiocapraeassociati.it Giuseppe Capra Marco Bazzani

DECRETO LEGISLATIVO 20 febbraio 2004, n. 52

DECRETO LEGISLATIVO 20 febbraio 2004, n. 52 Attuazione della direttiva 2001/115/CE che semplifica ed armonizza le modalita' di fatturazione in materia di IVA. Vigente al: 23-10-2014 IL PRESIDENTE DELLA

DECRETO LEGISLATIVO 20 febbraio 2004, n. 52 Attuazione della direttiva 2001/115/CE che semplifica ed armonizza le modalita' di fatturazione in materia di IVA. Vigente al: 23-10-2014 IL PRESIDENTE DELLA

La fatturazione elettronica verso i privati inquadramento generale e riflessi sugli adempimenti e detrazione

La fatturazione elettronica verso i privati inquadramento generale e riflessi sugli adempimenti e detrazione Dott.ssa Gabriella Strano INQUADRAMENTO NORMATIVO: FATTURAZIONE ELETTRONICA VERSO PRIVATI Decisione

La fatturazione elettronica verso i privati inquadramento generale e riflessi sugli adempimenti e detrazione Dott.ssa Gabriella Strano INQUADRAMENTO NORMATIVO: FATTURAZIONE ELETTRONICA VERSO PRIVATI Decisione

Manager D.L. n.216 del 11/12/12 e D.P.R. n.633 del 26/10/72 Comunicazione operativa

D.L. n.216 del 11/12/12 e D.P.R. n.633 del 26/10/72 Comunicazione operativa Rel. docum.to... MA311212 Data docum.to...31/12/2012 Alla cortese attenzione del Responsabile Software INDICE A) NORMATIVA...2

D.L. n.216 del 11/12/12 e D.P.R. n.633 del 26/10/72 Comunicazione operativa Rel. docum.to... MA311212 Data docum.to...31/12/2012 Alla cortese attenzione del Responsabile Software INDICE A) NORMATIVA...2

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

NUMERAZIONE UNICA D.L. n.ro 216 del

NUMERAZIONE UNICA D.L. n.ro 216 del 11.12.2012 PREMESSA La Legge 24.12.2012, n. 228 (Legge di Stabilità 2013), commi da 324 a 335, pubblicata sul S.O. n. 212 della G.U. 29.12.2012, n. 302, tra le altre

NUMERAZIONE UNICA D.L. n.ro 216 del 11.12.2012 PREMESSA La Legge 24.12.2012, n. 228 (Legge di Stabilità 2013), commi da 324 a 335, pubblicata sul S.O. n. 212 della G.U. 29.12.2012, n. 302, tra le altre

Le indicazioni contenute nella fattura

Le indicazioni contenute nella fattura A cura di Marina Leogrande Premessa Tutti i soggetti passivi, escluse alcune categorie di contribuenti ai quali è consentito emettere scontrini o ricevute, sono tenuti

Le indicazioni contenute nella fattura A cura di Marina Leogrande Premessa Tutti i soggetti passivi, escluse alcune categorie di contribuenti ai quali è consentito emettere scontrini o ricevute, sono tenuti

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

C E N T R O S T U D I A Z I E N D A L I E T R I B U T A R I S. R. L.

Circolare n. 1 del 7 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 premessa...3 2 NUOVI OBBLIGHI DI FATTURAZIONE...3 2.1 Operazioni nei confronti di soggetti PASSIVI

Circolare n. 1 del 7 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 premessa...3 2 NUOVI OBBLIGHI DI FATTURAZIONE...3 2.1 Operazioni nei confronti di soggetti PASSIVI

STUDIO SOCIETARIO E TRIBUTARIO Massimo Esposito

Elementi essenziali della Fattura Circolare n. 01 del 28 Febbraio 2008 L amministrazione finanziaria ha, in questi ultimi tempi, aggravato i contribuenti di adempimenti vari; tra questi adempimenti, molto

Elementi essenziali della Fattura Circolare n. 01 del 28 Febbraio 2008 L amministrazione finanziaria ha, in questi ultimi tempi, aggravato i contribuenti di adempimenti vari; tra questi adempimenti, molto

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018

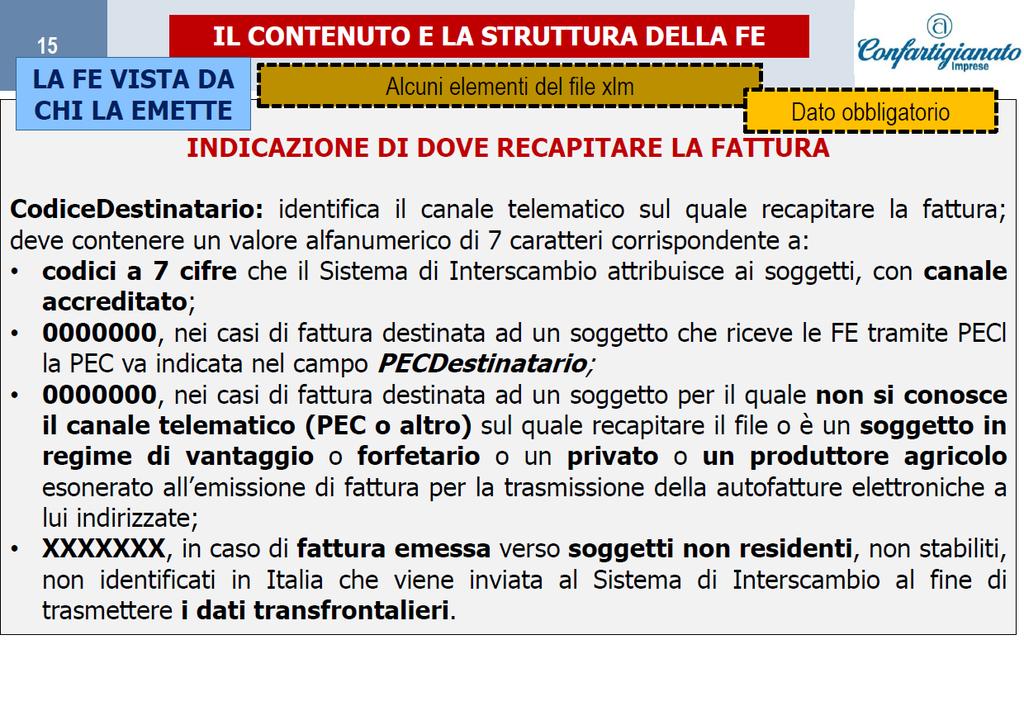

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018 SCENARIO SINTETICO 1 Gennaio 2019 2 IL NUOVO SCENARIO FATTURA IN FORMATO XML STRUTTURA DI UN FILE XML Il nome del file fattura: IT04030410288_AB123.xml

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018 SCENARIO SINTETICO 1 Gennaio 2019 2 IL NUOVO SCENARIO FATTURA IN FORMATO XML STRUTTURA DI UN FILE XML Il nome del file fattura: IT04030410288_AB123.xml

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Dott. Gianluca Bogini Dott. Giulio Nicolò Campagni Ai Preg.mi Signori Clienti Loro Sedi Circolare n. 3. 2013 Perugia, 11 gennaio

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Dott. Gianluca Bogini Dott. Giulio Nicolò Campagni Ai Preg.mi Signori Clienti Loro Sedi Circolare n. 3. 2013 Perugia, 11 gennaio

CIRCOLARE n. 1 del 7 gennaio NOVITÀ IN MATERIA DI FATTURAZIONE Direttiva 2010/45/UE

CIRCOLARE n. 1 del 7 gennaio 2013 NOVITÀ IN MATERIA DI FATTURAZIONE Direttiva 2010/45/UE INDICE 1. PREMESSA 2. NUOVI OBBLIGHI DI FATTURAZIONE 3. CONTENUTO DEL DOCUMENTO E ANNOTAZIONE 4. FATTURA CUMULATIVA

CIRCOLARE n. 1 del 7 gennaio 2013 NOVITÀ IN MATERIA DI FATTURAZIONE Direttiva 2010/45/UE INDICE 1. PREMESSA 2. NUOVI OBBLIGHI DI FATTURAZIONE 3. CONTENUTO DEL DOCUMENTO E ANNOTAZIONE 4. FATTURA CUMULATIVA

Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono»

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

Fatturazione elettronica obbligatoria dal 1 gennaio 2019? No problem!

Fatturazione elettronica obbligatoria dal 1 gennaio 2019? No problem! Sala Peppino Impastato Banca Popolare Etica Padova 22 novembre 2018 Tiziano D Angelo Dottore Commercialista e Revisore Legale Di cosa

Fatturazione elettronica obbligatoria dal 1 gennaio 2019? No problem! Sala Peppino Impastato Banca Popolare Etica Padova 22 novembre 2018 Tiziano D Angelo Dottore Commercialista e Revisore Legale Di cosa

Circolare n.18 del Estensione dell ambito applicativo dello split payment

Circolare n.18 del 18.07.2017 Estensione dell ambito applicativo dello split payment Gentile cliente, con la presente desideriamo informarla che l'art. 1 del DL 24.4.2017, n. 50, ha modificato l'art. 17-ter

Circolare n.18 del 18.07.2017 Estensione dell ambito applicativo dello split payment Gentile cliente, con la presente desideriamo informarla che l'art. 1 del DL 24.4.2017, n. 50, ha modificato l'art. 17-ter

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013

Legge finanziaria 2013 (DIR. 2010/45/UE) DPR 633/72 DM 23 gen 2004

DPR 633/72 DM 23 gen 2004") Legge finanziaria 2013 (DIR. 2010/45/UE) DPR 633/72 DM 23 gen 2004 Cos è la fattura elettronica (art. 21 DRP 633/72) «Per fattura elettronica si intende la fattura che è stata emessa e ricevuta in un qualunque

Legge finanziaria 2013 (DIR. 2010/45/UE) DPR 633/72 DM 23 gen 2004 Cos è la fattura elettronica (art. 21 DRP 633/72) «Per fattura elettronica si intende la fattura che è stata emessa e ricevuta in un qualunque

SPECIALE INFORMATIVA Novità in materia di fatturazione

Circolare n 2/2013 A TUTTI I SIGNORI CLIENTI LORO SEDI Milano, 11 Gennaio 2013 SPECIALE INFORMATIVA Novità in materia di fatturazione Sommario 1. Premessa... 2 2. Nuovi obblighi di fatturazione... 2 3.

Circolare n 2/2013 A TUTTI I SIGNORI CLIENTI LORO SEDI Milano, 11 Gennaio 2013 SPECIALE INFORMATIVA Novità in materia di fatturazione Sommario 1. Premessa... 2 2. Nuovi obblighi di fatturazione... 2 3.

IL CONTENUTO DELLA NUOVA FATTURA

OGGETTO: LE NUOVE REGOLE PER LA FATTURAZIONE Riferimenti: Artt. 21 e 21-bis, DPR n. 633/72, Direttiva n. 2010/45/UE Legge 24/12/2012 n. 228 La Legge di Stabilità per il 2013 recependo la Direttiva 2010/45/UE

OGGETTO: LE NUOVE REGOLE PER LA FATTURAZIONE Riferimenti: Artt. 21 e 21-bis, DPR n. 633/72, Direttiva n. 2010/45/UE Legge 24/12/2012 n. 228 La Legge di Stabilità per il 2013 recependo la Direttiva 2010/45/UE

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018

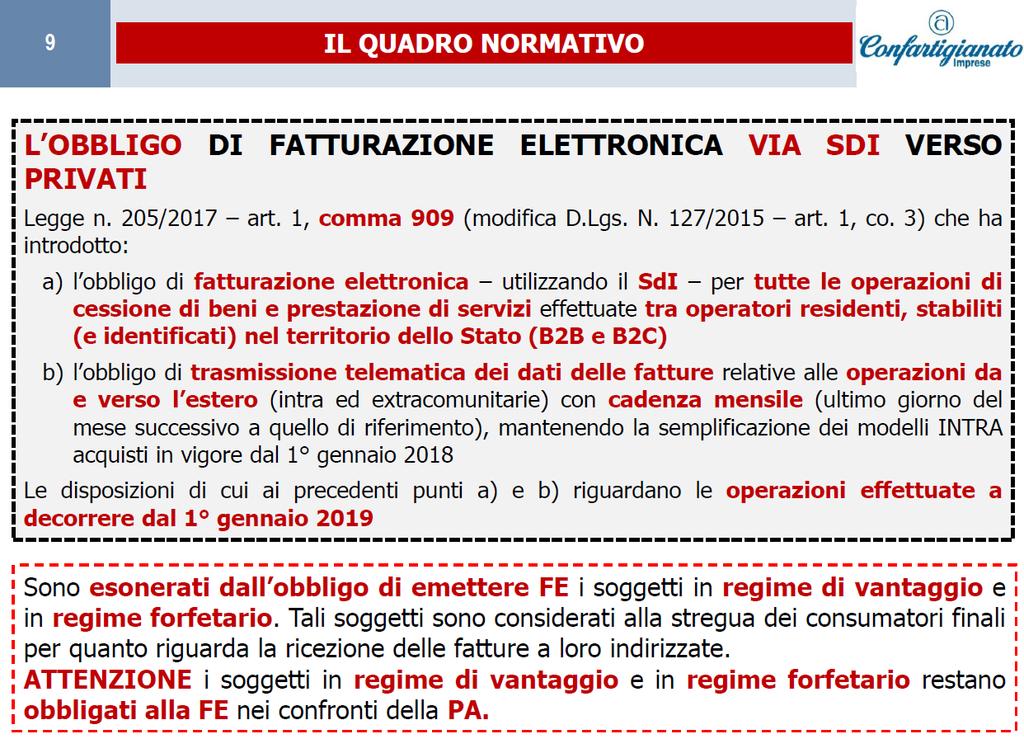

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

l esperimento F.E. PA

Obblighi generali Dal prossimo 1.1.2019 decorrerà l obbligo di emissione della fattura in formato elettronico con riferimento alla generalità delle operazioni domestiche poste in essere fra soggetti privati.

Obblighi generali Dal prossimo 1.1.2019 decorrerà l obbligo di emissione della fattura in formato elettronico con riferimento alla generalità delle operazioni domestiche poste in essere fra soggetti privati.

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

( ) assicura che la stessa sia emessa dal cessionario o dal committente, ovvero, per suo conto, da un terzo. (periodo non presente) (parte invariata)

assicura che la stessa sia emessa dal cessionario o dal committente, ovvero, per suo conto, da un terzo. (periodo non presente) (parte invariata)") Art. 21 del DPR n. 633/1972, modificato con il DL n. 216/2012, in seguito trasferito nella L. 24.12.12, n. 228 (Fattura ordinaria, cartacea e elettronica) Testo precedente modificato Testo attuale com

Art. 21 del DPR n. 633/1972, modificato con il DL n. 216/2012, in seguito trasferito nella L. 24.12.12, n. 228 (Fattura ordinaria, cartacea e elettronica) Testo precedente modificato Testo attuale com

Anno 2012 N.RF229. La Nuova Redazione Fiscale CONTO ALLA ROVESCIA PER LE NUOVE FATTURE UE

Anno 2012 N.RF229 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO RIFERIMENTI CIRCOLARE DEL 20/11/2012 CONTO ALLA ROVESCIA PER LE NUOVE FATTURE UE SCHEMA DLGS DI RECEPIMENTO

Anno 2012 N.RF229 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO RIFERIMENTI CIRCOLARE DEL 20/11/2012 CONTO ALLA ROVESCIA PER LE NUOVE FATTURE UE SCHEMA DLGS DI RECEPIMENTO

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/

Tel 0123/") Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

News per i Clienti dello studio

News per i Clienti dello studio del 9 Gennaio 2013 Ai gentili clienti Istanza di Rimborso IRAP costi del personale Loro sedi A partire dal periodo d imposta in corso al 31 dicembre 2012, l Irap relativa

News per i Clienti dello studio del 9 Gennaio 2013 Ai gentili clienti Istanza di Rimborso IRAP costi del personale Loro sedi A partire dal periodo d imposta in corso al 31 dicembre 2012, l Irap relativa

LEGGE 24 dicembre 2012, n. 228 Pagina 1 di 10

LEGGE 24 dicembre 2012, n. 228 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilita' 2013). (12G0252) (GU n.302 del 29-12-2012 - Suppl. Ordinario n. 212) [omissis]

LEGGE 24 dicembre 2012, n. 228 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilita' 2013). (12G0252) (GU n.302 del 29-12-2012 - Suppl. Ordinario n. 212) [omissis]

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate Roma 17 ottobre 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate Roma 17 ottobre 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI

Restano in vigore tutte le previsioni del rapporto in essere non incompatibili con quelle sotto evidenziate. Proposta contrattuale:

Oggetto: emissione delle fatture relative ai corrispettivi nell ambito del rapporto di mandato all incasso dei cofanetti regalo Emozione3 da parte di Wish Days Srl per Vostro conto. Gentile Agenzia, con

Oggetto: emissione delle fatture relative ai corrispettivi nell ambito del rapporto di mandato all incasso dei cofanetti regalo Emozione3 da parte di Wish Days Srl per Vostro conto. Gentile Agenzia, con

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Legnano, 4 luglio 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27 dicembre

La fatturazione elettronica tra soggetti privati Legnano, 4 luglio 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27 dicembre

1 LA FATTURA ELETTRONICA

1 LA FATTURA ELETTRONICA LA FATTURA ELETTRONICA DAL 01.01.2019 LA FATTURA ELETTRONICA SARA OBBLIGATORIA PER TUTTI CARATTERI A decorrere dall 1.01.2019; RESTANO ESCLUSI MINIMI E FORFETARI Rapporti fra Aziende

1 LA FATTURA ELETTRONICA LA FATTURA ELETTRONICA DAL 01.01.2019 LA FATTURA ELETTRONICA SARA OBBLIGATORIA PER TUTTI CARATTERI A decorrere dall 1.01.2019; RESTANO ESCLUSI MINIMI E FORFETARI Rapporti fra Aziende

INDICE. Circolare n. 1 del 3 gennaio Legge di stabilità Novità in materia di fatturazione

Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Eliminazione dei costi per gli spazi destinati agli archivi Riduzione del tempo destinato all archiviazione ed alle

I Vantaggi Drastica riduzione nell acquisto di carta, buste e bolli Eliminazione dei costi per gli spazi destinati agli archivi Riduzione del tempo destinato all archiviazione ed alle successive ricerche

I Vantaggi Drastica riduzione nell acquisto di carta, buste e bolli Eliminazione dei costi per gli spazi destinati agli archivi Riduzione del tempo destinato all archiviazione ed alle successive ricerche

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate OBBLIGO DI FATTURAZIONE ELETTRONICA: LA NORMATIVA L obbligo di fatturazione elettronica è introdotto dalla legge di

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate OBBLIGO DI FATTURAZIONE ELETTRONICA: LA NORMATIVA L obbligo di fatturazione elettronica è introdotto dalla legge di

LA FATTURA SEMPLIFICATA E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

Area: TAX & LAW Periodico plurisettimanale TA n. 59 5 agosto 2014 LA FATTURA SEMPLIFICATA E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE ABSTRACT A partire dal 2013 la L. 228/2012 ha stabilito che le

Area: TAX & LAW Periodico plurisettimanale TA n. 59 5 agosto 2014 LA FATTURA SEMPLIFICATA E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE ABSTRACT A partire dal 2013 la L. 228/2012 ha stabilito che le

Le novità del decreto fiscale e gli effetti sugli adempimenti IVA Rimini, 21 novembre 2018 Dott. Giampaolo Giuliani

Le novità del decreto fiscale e gli effetti sugli adempimenti IVA Rimini, 21 novembre 2018 Dott. Giampaolo Giuliani 22/11/2018 1 D.L. 23.10.2018, n.119 Disposizioni urgenti in materia fiscale e finanziaria.

Le novità del decreto fiscale e gli effetti sugli adempimenti IVA Rimini, 21 novembre 2018 Dott. Giampaolo Giuliani 22/11/2018 1 D.L. 23.10.2018, n.119 Disposizioni urgenti in materia fiscale e finanziaria.

LA FATTURA ELETTRONICA OBBLIGATORIA

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE

Thiene, 10 ottobre 2018 FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE Indice Il nuovo obbligo di fatturazione elettronica... 2 Ambito soggettivo e oggettivo... 2 Composizione

Thiene, 10 ottobre 2018 FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE Indice Il nuovo obbligo di fatturazione elettronica... 2 Ambito soggettivo e oggettivo... 2 Composizione

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. n. 527125/2018 Modalità per l emissione delle fatture elettroniche tramite il Sistema di Interscambio verso consumatori finali da parte dei soggetti passivi dell IVA che offrono servizi disciplinati

Prot. n. 527125/2018 Modalità per l emissione delle fatture elettroniche tramite il Sistema di Interscambio verso consumatori finali da parte dei soggetti passivi dell IVA che offrono servizi disciplinati

NORMATIVA E CONSERVAZIONE

NORMATIVA E CONSERVAZIONE I COMMA per fattura elettronica si intende la fattura che è stata emessa e ricevuta in un qualunque formato elettronico il ricorso alla fattura elettronica è subordinato all accettazione

NORMATIVA E CONSERVAZIONE I COMMA per fattura elettronica si intende la fattura che è stata emessa e ricevuta in un qualunque formato elettronico il ricorso alla fattura elettronica è subordinato all accettazione

La fatturazione elettronica

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

Circolare n. 57 del 19 Aprile 2018

Circolare n. 57 del 19 Aprile 2018 Il passaggio alla fatturazione elettronica segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio 2018 è stata

Circolare n. 57 del 19 Aprile 2018 Il passaggio alla fatturazione elettronica segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio 2018 è stata

LEGGE di STABILITA 2013 NOVITA in MATERIA di FATTURAZIONE

LEGGE di STABILITA 2013 NOVITA in MATERIA di FATTURAZIONE In questa Circolare 1. Premessa 2. Nuovi obblighi di fatturazione - Operazioni nei confronti di soggetti passivi UE - Operazioni extra-ue - Volume

LEGGE di STABILITA 2013 NOVITA in MATERIA di FATTURAZIONE In questa Circolare 1. Premessa 2. Nuovi obblighi di fatturazione - Operazioni nei confronti di soggetti passivi UE - Operazioni extra-ue - Volume

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 36 Del 24 Aprile 2018 IL PASSAGGIO ALLA FATTURAZIONE ELETTRONICA SEGNA UN CAMBIAMENTO EPOCALE Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio

CIRCOLARE INFORMATIVA N. 36 Del 24 Aprile 2018 IL PASSAGGIO ALLA FATTURAZIONE ELETTRONICA SEGNA UN CAMBIAMENTO EPOCALE Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio

Il passaggio alla fatturazione elettronica segna un cambiamento epocale

APRILE 2018 Aprile 2018 Ai gentili clienti e Loro Sedi Il passaggio alla fatturazione elettronica segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di

APRILE 2018 Aprile 2018 Ai gentili clienti e Loro Sedi Il passaggio alla fatturazione elettronica segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di

collana fisco Fatturazione elettronica domande e risposte

collana fisco Fatturazione elettronica domande e risposte Fatturazione elettronica domande e risposte 2 1Cosa si intende per fattura elettronica? La fattura elettronica è un documento fiscale non cartaceo

collana fisco Fatturazione elettronica domande e risposte Fatturazione elettronica domande e risposte 2 1Cosa si intende per fattura elettronica? La fattura elettronica è un documento fiscale non cartaceo

Il passaggio alla fatturazione elettronica segna un cambiamento epocale

Ai gentili clienti Loro sedi Milano, 19 aprile 2018 Il passaggio alla fatturazione segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio 2018

Ai gentili clienti Loro sedi Milano, 19 aprile 2018 Il passaggio alla fatturazione segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio 2018

La fattura elettronica e le operazioni con la PA: l obbligo parte dal

CIRCOLARE A.F. N. 148 del 3 Ottobre 2013 Ai gentili clienti Loro sedi La fattura elettronica e le operazioni con la PA: l obbligo parte dal 06.06.2014 Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N. 148 del 3 Ottobre 2013 Ai gentili clienti Loro sedi La fattura elettronica e le operazioni con la PA: l obbligo parte dal 06.06.2014 Gentile cliente, con la presente desideriamo informarla

La Fatturazione Elettronica

La Fatturazione Elettronica Indice: a) Introduzione b) Fatturazione elettronica Regole di Processo b.1) Trasmissione della fattura elettronica (fatturazione attiva) (a)b.1.1) Precisazioni (QR Code e detrazioni

La Fatturazione Elettronica Indice: a) Introduzione b) Fatturazione elettronica Regole di Processo b.1) Trasmissione della fattura elettronica (fatturazione attiva) (a)b.1.1) Precisazioni (QR Code e detrazioni

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

EMISSIONE TRASMISSIONE - RICEZIONE DELLE FATTURE ELETTRONICHE

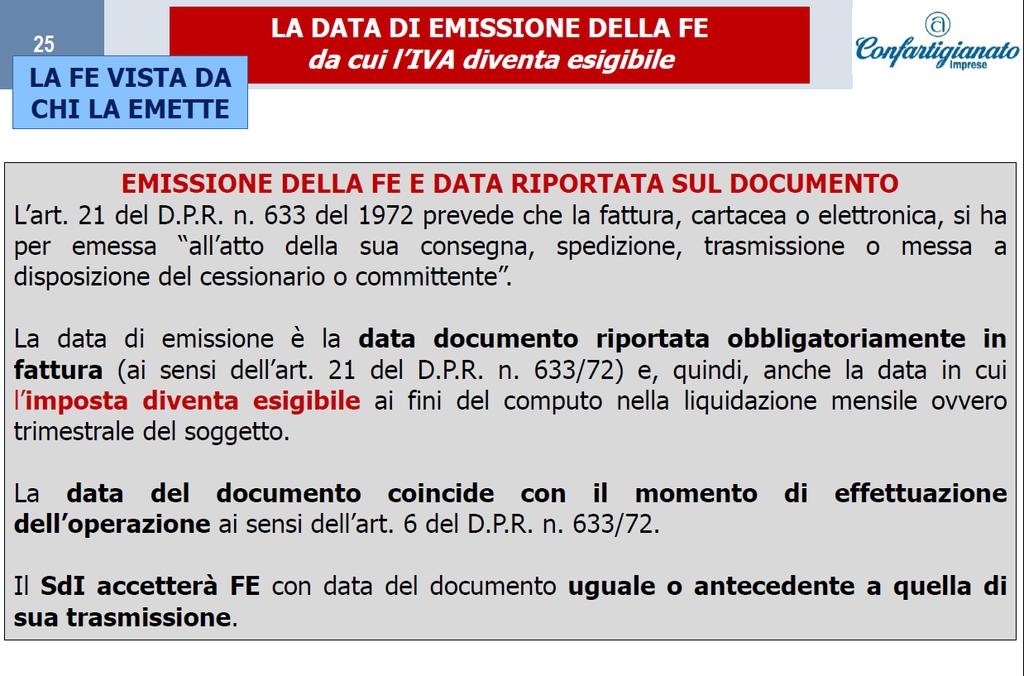

EMISSIONE TRASMISSIONE - RICEZIONE DELLE FATTURE ELETTRONICHE Aspetti normativi Contenuto della fattura elettronica Data di emissione della fattura elettronica Data di ricevimento della fattura elettronica

EMISSIONE TRASMISSIONE - RICEZIONE DELLE FATTURE ELETTRONICHE Aspetti normativi Contenuto della fattura elettronica Data di emissione della fattura elettronica Data di ricevimento della fattura elettronica

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!!

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

La fattura nel regime

Via Umberto I n 101 Tel. 049/8740099 Fax 049/8749812 35020 Casalserugo (PD) E-mail: studio@studiosace.com C.F./ P.iva 02154610287 Sito Web www.studiosace.weebly.com La fattura nel regime forfettario Dal

Via Umberto I n 101 Tel. 049/8740099 Fax 049/8749812 35020 Casalserugo (PD) E-mail: studio@studiosace.com C.F./ P.iva 02154610287 Sito Web www.studiosace.weebly.com La fattura nel regime forfettario Dal

LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE

Santa Croce sull Arno, lì 8 Gennaio 2013 A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 1/2013 LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE Al fine di recepire il contenuto della direttiva

Santa Croce sull Arno, lì 8 Gennaio 2013 A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 1/2013 LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE Al fine di recepire il contenuto della direttiva

Il passaggio alla fatturazione elettronica. Un cambiamento epocale.

GIGLIO & Partners Dottori Commercialisti e Revisori legali News per i Clienti dello studio Dr. Renato Giglio Dr. Antonio Piras Dr. Alessandro Ambrosio NEWS PER I CLIENTI DELLO STUDIO n. 1 del 9 Ai Gentili

GIGLIO & Partners Dottori Commercialisti e Revisori legali News per i Clienti dello studio Dr. Renato Giglio Dr. Antonio Piras Dr. Alessandro Ambrosio NEWS PER I CLIENTI DELLO STUDIO n. 1 del 9 Ai Gentili

STUDIO GIULIANO CONSULENZA TRIBUTARIA SOCIETARIA DEL LAVORO CONTRATTUALE REVISIONE CONTABILE

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Stefania Tedeschi - Dottore commercialista CIRCOLARE N. 10/2018 AI GENTILI CLIENTI

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Stefania Tedeschi - Dottore commercialista CIRCOLARE N. 10/2018 AI GENTILI CLIENTI

Gli strumenti per gestire il processo di fatturazione elettronica

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità. Studio Menichini Dottori Commercialisti Powered by

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità AGENDA 1. La Normativa 2. Nuove esigenze delle Aziende 3. La soluzione per l emissione delle fatture 4. La soluzione per la ricezione delle

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità AGENDA 1. La Normativa 2. Nuove esigenze delle Aziende 3. La soluzione per l emissione delle fatture 4. La soluzione per la ricezione delle

Luca Bilancini Commercialista - Gruppo di studio Eutekne. Il processo di fatturazione elettronica e la scelta dei canali di trasmissione e ricezione

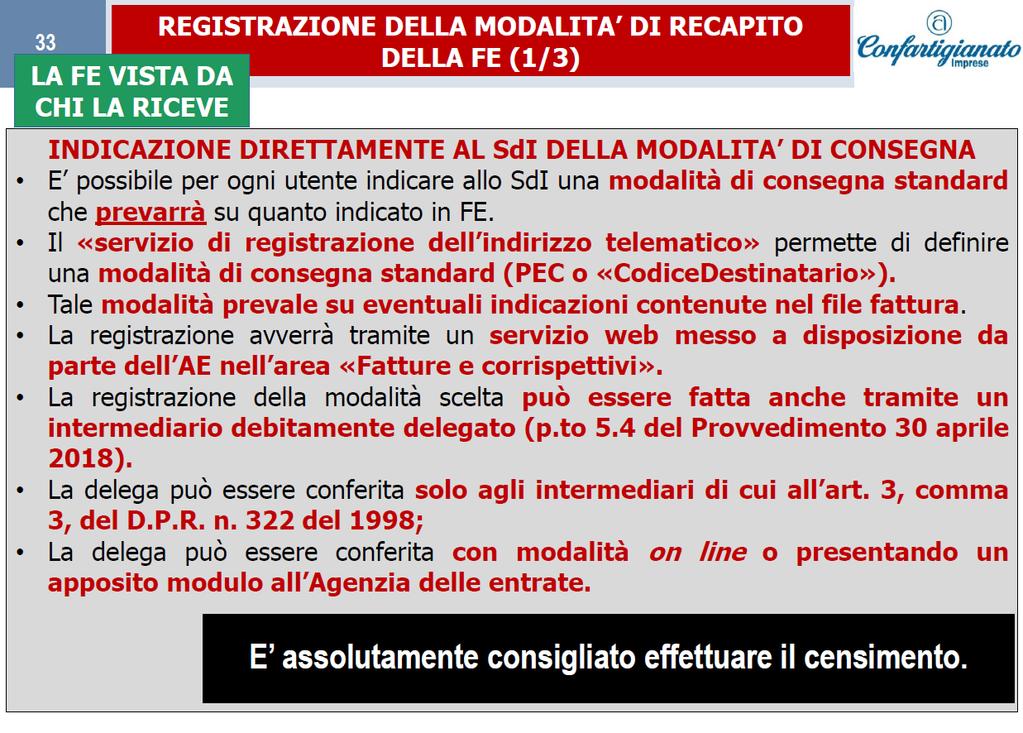

Luca Bilancini Commercialista - Gruppo di studio Eutekne Il processo di fatturazione elettronica e la scelta dei canali di trasmissione e ricezione 1 Il processo della fatturazione elettronica Creazione

Luca Bilancini Commercialista - Gruppo di studio Eutekne Il processo di fatturazione elettronica e la scelta dei canali di trasmissione e ricezione 1 Il processo della fatturazione elettronica Creazione

CIRCOLARE n. 2/2013. Le novità IVA per le operazioni effettuate dal 1 gennaio 2013

CIRCOLARE n. 2/2013 Le novità IVA per le operazioni effettuate dal 1 gennaio 2013 Con la presente circolare informativa vengono analizzate le principali modifiche legislative inerenti la disciplina IVA

CIRCOLARE n. 2/2013 Le novità IVA per le operazioni effettuate dal 1 gennaio 2013 Con la presente circolare informativa vengono analizzate le principali modifiche legislative inerenti la disciplina IVA

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva 29 Aprile 2014 I.V.A Imposta sul valore aggiunto (D.P.R. n.633/26.10.1972) L I.V.A. è

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva 29 Aprile 2014 I.V.A Imposta sul valore aggiunto (D.P.R. n.633/26.10.1972) L I.V.A. è

FATTURA ELETTRONICA DALL : SINTESI DELLA PROCEDURA

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

La Fatturazione elettronica verso Privati e verso PA

La Fatturazione elettronica verso Privati e verso PA Casi e questioni: esame di fattispecie concrete, soluzioni possibili e problemi aperti Roberto Longo 18.02.2019 1 Fattura B2B/B2C VS Fattura P.A. Restano

La Fatturazione elettronica verso Privati e verso PA Casi e questioni: esame di fattispecie concrete, soluzioni possibili e problemi aperti Roberto Longo 18.02.2019 1 Fattura B2B/B2C VS Fattura P.A. Restano

L OBBLIGO PER I NOTAI DI FATTURAZIONE ELETTRONICA VERSO LA P.A.

Consiglio Nazionale L OBBLIGO PER I NOTAI DI FATTURAZIONE ELETTRONICA VERSO LA P.A. Tutti i fornitori che emettono fattura verso la Pubblica Amministrazione (anche sotto forma di nota o parcella) devono:

Consiglio Nazionale L OBBLIGO PER I NOTAI DI FATTURAZIONE ELETTRONICA VERSO LA P.A. Tutti i fornitori che emettono fattura verso la Pubblica Amministrazione (anche sotto forma di nota o parcella) devono:

Legge n. 205 del (Legge di Bilancio 2018) Provvedimento del Direttore AdE n /2018 (regole tecniche) Circolare AdE n. 8 del

Provvedimento del Direttore AdE n /2018 (regole tecniche) Circolare AdE n. 8 del") Legge n. 205 del 27.12.2017 (Legge di Bilancio 2018) Provvedimento del Direttore AdE n. 89757/2018 (regole tecniche) Circolare AdE n. 8 del 30.04.2018 1 OBBLIGO DI EMISSIONE Dal 1 gennaio 2019 tutte le

Legge n. 205 del 27.12.2017 (Legge di Bilancio 2018) Provvedimento del Direttore AdE n. 89757/2018 (regole tecniche) Circolare AdE n. 8 del 30.04.2018 1 OBBLIGO DI EMISSIONE Dal 1 gennaio 2019 tutte le

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

A seguito della modifica dell art. 21 c.2 del DPR 633/1972, dal 1 gennaio 2013 sarà obbligatorio indicare sempre in fattura:

Trento, 08/01/2013 Ai gentili Clienti Loro sedi OGGETTO: fatturazione, novità dal 1 gennaio 2013 - AGGIORNATO Gentile Cliente, dal 1 gennaio 2013 ci saranno importanti novità sul fronte della fatturazione,

Trento, 08/01/2013 Ai gentili Clienti Loro sedi OGGETTO: fatturazione, novità dal 1 gennaio 2013 - AGGIORNATO Gentile Cliente, dal 1 gennaio 2013 ci saranno importanti novità sul fronte della fatturazione,

Convegno EduCare by BNL Roma,24 novembre 2014 La fatturazione elettronica nella P.A. il caso ACI

Convegno EduCare by BNL Roma,24 novembre 2014 La fatturazione elettronica nella P.A. il caso ACI Relatore: Antonio Di Marzio ACI: BREVE PRESENTAZIONE ACI acronimo di Automobile Club d'italia La storia

Convegno EduCare by BNL Roma,24 novembre 2014 La fatturazione elettronica nella P.A. il caso ACI Relatore: Antonio Di Marzio ACI: BREVE PRESENTAZIONE ACI acronimo di Automobile Club d'italia La storia