FINANZIARIA Ing. Laurent SOCAL

|

|

|

- Vanessa Vigano

- 8 anni fa

- Visualizzazioni

Transcript

1 FINANZIARIA 2010 Ing. Laurent SOCAL Detrazioni fiscali 55% Detrazione fiscale 55% (riduzione tasse da pagare) in 5 anni nei seguenti casi 344: Riqualificazione energetica fino a ridurre il FEP al di sotto dei valori riportati nelle tabelle allegate al DM (detrazione max Euro) 345: Interventi su strutture: se si rispettano i valori nelle tabelle allegate al DM (detrazione max Euro) 346: Solare termico per la produzione di acqua calda (detrazione max Euro) 347: Interventi di sostituzione di impianti termici con impianti dotati di caldaie a condensazione pompe di calore ad alto rendimento impianti geotermici a bassa entalpia pompe di calore e contestuale messa a punto della rete di distribuzione (detrazione max Euro) Compresa centralizzazione impianti autonomi Escluso passaggio da centralizzato ad autonomo 1

346: Solare termico per la produzione di acqua calda (detrazione max 60.")

2 Condizioni generali NON SI APPLICA A NUOVI IMPIANTI, NUOVI EDIFICI ED AMPLIAMENTI DEL VOLUME RISCALDATO Si può sostituire una finestra con un alta uguale ma non con una di dimensioni diverse (demolizione e fedele ricostruzione ) La detrazione fiscale è subordinata al raggiungimento di una prestazione (FEP, U,ecc.) dopo l intervento Non conta la situazione di partenza, purchè il sistema edificio/impianto esista Sono detraibili anche tutte le spese accessorie (opere murarie, condotto scarico fumi, ecc.) e le prestazioni professionali per la progettazione e documentazione dell intervento Sono sommabili gli interventi di cui ai commi 345, 346 e 347 (isolamento strutture, installazione di caldaie a condensazione ed utilizzo di pannelli solari per la produzione di acqua calda sanitaria) Condizioni generali Intervento relativo ad un sistema edificio/impianto esistente paga l ICI? accatastato? presentata domanda di accatastamento? ci sarebbe dovuto essere un libretto di centrale o di impianto? L idea è che ci deve già essere un locale abitato al quale viene fornito il servizio riscaldamento (più corretto sarebbe : c è l abitabilità?) Le opere siano asseverate da un tecnico abilitato (progettista) L asseverazione consiste proprio nell affermare che l intervento ha le caratteristiche per avere diritto alla detrazione fiscale L asseverazione vuol dire firma con timbro Certificazione energetica dell edificio tranne in alcuni casi particolari (pannelli solari, serramenti, cambio generatore) Conforme al regolamento DM 19/02/2007 ed alle successive modifiche ed integrazioni DM 11/03/2008, DM 07/04/2008, legge 2/09 2

e le prestazioni professionali per la progettazione e documentazione dell intervento Sono sommabili gli interventi di cui ai commi 345, 346 e 347 (isolamento strutture, installazione di caldaie a")

3 A chi spetta il contributo Per chi Persone fisiche, enti non titolari di reddito d impresa (IRPEF) Soggetti titolari di reddito di impresa (IRES) Nel caso delle imprese, detrazione anche dei costi. Per il proprietario oppure anche per chi ha titolo ad utilizzare l edificio e paga l intervento (pro-quota se più soggetti) Per quali edifici Per interventi su edifici esistenti di qualsiasi categoria catastale Non è cumulabile con altre agevolazioni statali e regionali per i medesimi interventi Sono utilizzabili anche per ottenere certificati bianchi Condizioni amministrative da rispettare Comunicazione preventiva a Pescara NON SERVE, tranne che per lavori che si estendono per più periodi di imposta Progetto termotecnico ed eventuale DIA Asseverazione da parte di un tecnico abilitato può essere la stessa del direttore lavori sostituibile da certificazioni dei costruttori per caldaie e serramenti Trasmettere all ENEA (via sito, raccomandata per casi particolari, entro 90 gg fine lavori) Attestato di certificazione energetica (tranne i casi in cui non serve) Scheda informativa sull intervento (allegato E) I privati devono effettuare tutti i pagamenti con bonifici bancari o postali (attenzione alla causale) Conservare le pezze giustificative Asseverazione Ricevuta ENEA Fatture e ricevute fiscali, con evidenza del costo della manodopera Ricevute bonifici bancari e/o postali Delibera assemblea od autorizzazione proprietario per interventi su parti comuni 3

4 Condizioni per avere diritto alle detrazioni fiscali = CONTENUTO DELL ASSEVERAZIONE FEP al di sotto valori nella tabella DM 11/03/08 (Tabella 311/06 per il 2010 nel 2009 e poi tabella %) Trasmittanza finale inferiore a valore in tabella DM 11/03/08 Trasmittanza iniziale (a titolo statistico) Per le finestre: asseverazione sostituibile con certificazione del costruttore dell infisso (completa di quelle dei componenti) Pannelli solari Pannelli e bollitori garantiti per 5 anni (*) Componenti elettrici ed elettronici garantiti 2 anni Pannelli solari conformi ad UNI (*) Installazione conforme ai manuali istruzioni dei costruttori (*) per pannelli autocostruiti, certificati di qualità di vetri solari e delle strisce assorbenti rilasciate da laboratorio accreditato DM 11 marzo 2008 Fabbisogni di energia 2009 Il DM 11 marzo 2008 stabilisce i nuovi fabbisogni di energia per applicare il comma 344 Tabella 2009 = tabella 2010 del Dlgs 311/06 Fino al 31/12/2009: 4

per pannelli autocostruiti, certificati di qualità di vetri solari e delle strisce assorbenti rilasciate da laboratorio accreditato DM")

5 DM 11 marzo 2008 Fabbisogni di energia 2010 Il DM 11 marzo 2008 stabilisce i nuovi fabbisogni di energia per applicare il comma 344 Tabella 2010 = tabella 2010 del Dlgs 311/06 10% Fino al 31/12/2010: DM 11 marzo 2008 Trasmittanze limite Il DM 11 marzo 2008 stabilisce le nuove trasmittanze limite per applicare il comma 345 Fino al 31/12/2009: Fino al 31/12/2010 5

6 Condizioni per avere diritto alle detrazioni fiscali Generatori di calore Che la caldaia sia a condensazione si dimostra con: Rendimento utile al 100% > log Pn (****) Che la rete di distribuzione sia stata messa a punto si dimostra con: Presenza di valvole termostatiche a bassa inerzia su tutti i corpi scaldanti quando siano tecnicamente compatibili oppure temperatura media della rete di distribuzione in condizioni di progetto < 45 C ovvero presenza di impianto a pannelli radianti oppure regolazione modulante della portata in funzione della temperatura di ritorno (la portata si riduce automaticamente quando si alza la temperatura di ritorno) utilizzabile solo per impianti autonomi per ragioni tecniche (sbilanciamento impianto) cioè con condizioni necessarie (ma non sufficienti) per mettere la caldaia a condensazione in condizioni di condensare Condizioni aggiuntive o particolari Oltre 100 kw: bruciatore modulante, pompa elettronica e climatica agisce sul bruciatore (funzionamento a temperatura scorrevole) Sotto 100 kw: sostituibile con certificazioni dei costruttori Effetto della variazione della temperatura di mandata sul T e sulle portate nei radiatori in presenza di valvole termostatiche che regolano la temperatura ambiente 6

utilizzabile solo per impianti autonomi per ragioni tecniche (sbilanciamento impianto) cioè con condizioni necessarie (ma")

7 Uso dei radiatori per la condensazione Come costringere il radiatore a funzionare a bassa portata ed elevata differenza di temperatura? Valvola termostatica in regolazione ambiente Riduzione della taglia della pompa e dei consumi elettrici Bilanciamento automatico dell impianto Non funziona durante i transitori Riduzione dei giri pompa ed aumento temperatura di mandata in funzione della temperatura di ritorno in caldaia Automatico, con sensore di temperatura di ritorno, anche in avviamento Non richiede interventi sui radiatori e messe a punto da parte dell operatore Non ribilancia l impianto Non applicabile su impianti condominiali Valvola di regolazione della temperatura di scarico Con sensore di temperatura di ritorno, effetto anche in avviamento Non ribilancia l impianto Effetto del compensatore idraulico sulle temperature Circuito secondario a portata elevata Circuito secondario a bassa portata Tipico nel caso di pannelli con connessione diretta Condensazione OK Tipico nel caso di radiatori o pannelli con schema a tre vie Condensazione KO 7

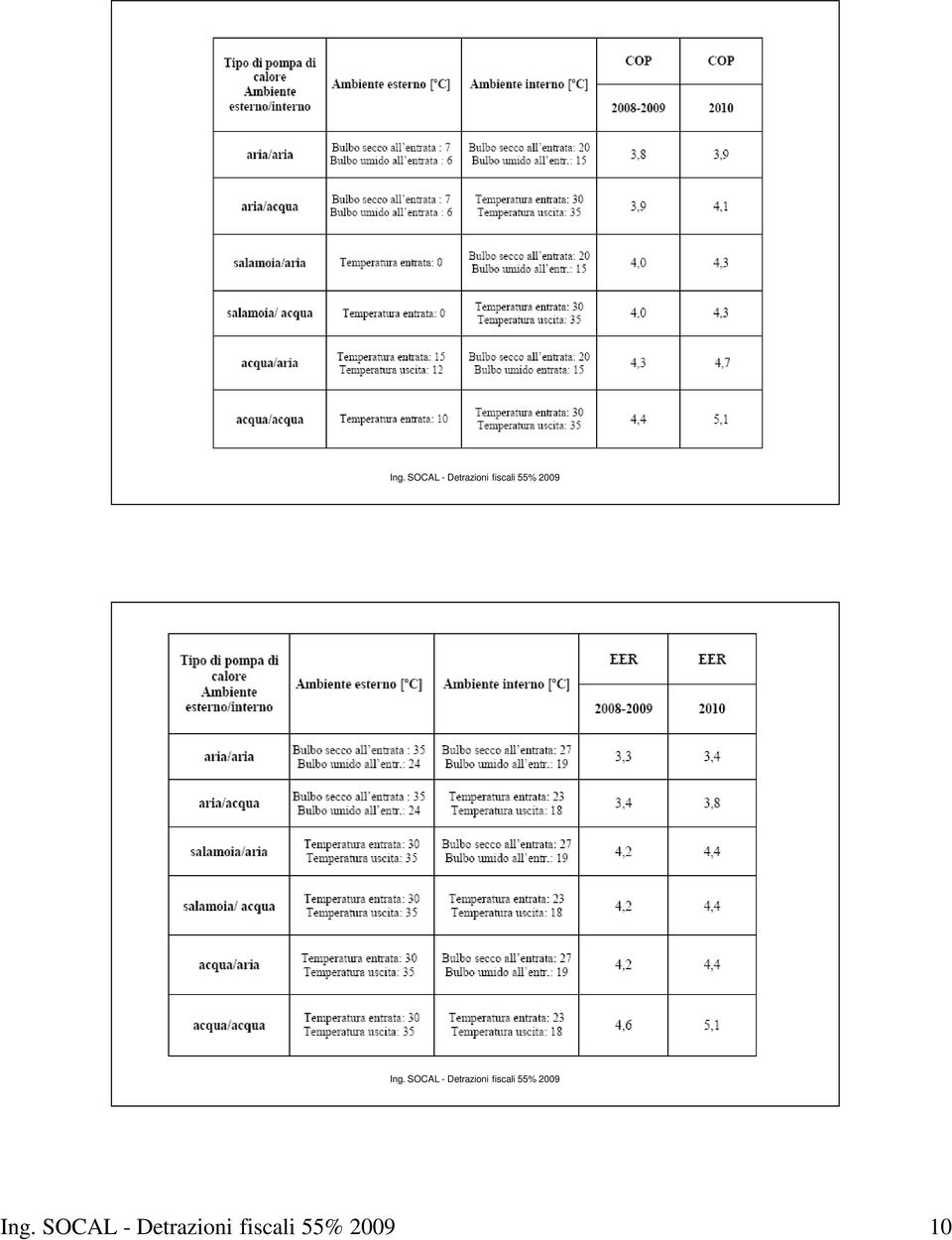

8 Come NON condensare con un impianto a bassa temperatura Le condizioni per le detrazioni fiscali contengono prescrizioni UTILI ma NON SUFFICIENTI a garantire il corretto utilizzo della caldaia a condensazione ma la detrazione fiscale spetta ugualmente Condizioni per avere diritto alle detrazioni fiscali Pompe di calore Devono avere COP superiore ai limiti tabellati in funzione della tipologia di pompa (aria/aria, aria/acqua, acqua/acqua, acqua/aria) Se forniscono anche il servizio raffrescamento, devono avere anche un EER (indice di efficienza energetica) superiore ad un limite Se è dotata di inverter, i limiti prestazionali sono abbassati del 5% I LIMITI DECISI SONO MOLTO SELETTIVI La messa a punto della rete di distribuzione non è regolamentata (ci si poteva aspettare un limite al salto termico fra sorgente fredda e sorgente calda) 8

9 Pompa di calore Q el = 1 kwh Energia elettrica Q f = 3 kwh gratis a 5 C Pompa di calore COP = Q c /Q el = 4 Q c = 4 kwh termici a 20 C 31/01/ Refrigeratore Q el = 1 kwh Energia elettrica Q c = 4 kwh a 35 C Q f = 3 kwh a 26 C Refrigeratore EER = Q f /Q el = 3 31/01/

10 10

11 Cosa è cambiato con la finanziaria Le disposizioni di cui all articolo 1, commi da 344 a 347, 353, 358 e 359, della legge 27 dicembre 2006, n. 296, si applicano, nella misura e alle condizioni ivi previste, anche alle spese sostenute entro il 31 dicembre = Prorogate le agevolazioni fiscali 55% fino al 2010 Le disposizioni di cui al citato comma 347 (sostituzione di impianti di climatizzazione con impianti dotati di caldaie a condensazione e contestuale messa a punto della rete di distribuzione) si applicano anche alle spese per la sostituzione intera o parziale di impianti di climatizzazione invernale non a condensazione, sostenute entro il 31 dicembre La predetta agevolazione e` riconosciuta entro il limite massimo di spesa di cui al comma Per le finalità di cui al secondo periodo del comma 20 è autorizzata la spesa di 2 milioni di euro annui. Con decreto del Ministro dell economia e delle finanze sono stabilite le modalità per il riconoscimento dei benefici di cui al medesimo periodo del comma 20. Ciò estende le agevolazioni anche alla sostituzione di impianti non a condensazione (?!) errore voluto, refuso provvidenziale o difficoltà con la lingua italiana? Ci sarà un regolamento e 2 milioni annui di limite di spesa (= 1000 impianti?) Occorre ancora mettere a punto la rete di distribuzione (?) intanto i decreti 11 marzo e 7 aprile 2008 non ne parlano DM 11 marzo 2008 Altri provvedimenti Generatori di calore alimentati da biomasse: devono avere un rendimento utile nominale minimo conforme alla classe 3 di cui alla norma Europea UNI-EN 303-5; Devono rispettare i limiti di emissione di cui all allegato IX alla parte quinta del decreto legislativo 3 aprile 2006, n. 152, e successive modifiche e integrazioni, ovvero i più restrittivi limiti fissati da norme regionali, ove presenti; Devono utilizzare biomasse combustibili ricadenti fra quelle ammissibili ai sensi dell allegato X alla parte quinta del medesimo decreto legislativo 3 aprile 2006, n. 152, e successive modifiche e integrazioni. Ai soli fini dell accesso alle detrazioni dell imposta sul reddito di cui di cui all articolo 1, comma 344, della legge finanziaria 2007, per il calcolo dell indice di prestazione energetica, il potere calorifico della biomassa viene considerato pari a zero. o il fattore di conversione in energia primaria? Teleriscaldamento E il fornitore del servizio che deve dichiarare il fattore di conversione i energia primaria Legge 23/07/2009 art. 31 comma 1: Non serve più la certificazione energetica per gli interventi di cui al comma 347 (sostituzione di generatori di calore) 11

si applicano anche alle spese per la sostituzione intera o parziale di impianti di climatizzazione invernale non a condensazione, sostenute")

12 Metodo di calcolo della prestazione energetica Metodi di calcolo previsti: metodo generale: Dlgs 311/06, allegato I UNI-TS metodo semplificato: allegato G al DM 7 aprile 2008 metodo semplificatissimo: allegato B al DM 7 aprile 2008 Metodo di calcolo minimo richiesto Interventi di cui al comma 344 (Ep) metodo generale Isolamento di strutture (comma 345) metodo semplificatissimo Pannelli solari (comma 346) metodo semplificatissimo Caldaie fino a 100 kw (comma 247) metodo semplificatissimo Caldaie oltre 100 kw (comma 347) metodo generale Metodo di calcolo semplificatissimo Ep = Eplim K1 K 2 K1 = K2 Trasmittanza media effettiva Trasmittanza media con tabelle192/ log Pn = Rendimento utile generatore al100% Con K1 e K2 sempre maggiori di 1,0 12

13 Metodo di calcolo semplificato H T = U k k S k Ep = H T GG 0,024 η η η η e c d p U k trasmittanza elemento involucro S k superficie elemento involucro H T coefficiente di trasmissione complessivo GG gradi giorno località η e rendimento emissione (tabella) η c rendimento regolazione (tabella) η d rendimento distribuzione (tabella) η p rendimento generazione (tabella con correzioni) Appartamento intermedio 96 m² utili a Milano UNI 104 kwh/m² Semplificato 120 kwh/m² Semplificatissimo 149 kwh/m² CENED 210 kwh/m² Detrazioni fiscali 55% 2009? Dopo l odissea dell anno scorso (art 29, commi da 6 ad 11) : Confermate in toto le detrazioni Per il 2009 e 2010 non ci saranno limiti di spesa Detraibilità fissata in 5 anni e non più 3 10 anni Non occorre comunicazione preventiva a Pescara, tranne il caso di interventi incompleti al termine del periodo di imposta La procedura dovrebbe essere semplificata decreto? L ENEA trasmetterà all Agenzia delle Entrate i dati in suo possesso Forse bastava fare un controllo a campione su 1/1000 delle domande avremmo accontentato Tremonti e protetto la serietà dei professionisti. 13

: Confermate in toto le detrazioni 2007 2008 Per il 2009 e 2010 non ci saranno limiti di spesa Detraibilità fissata in 5 anni e non più 3 10")

14 Testo approvato comma 6 Per le spese sostenute nei periodi d imposta successivi a quello in corso al 31 dicembre 2008, i contribuenti interessati alle detrazioni di cui agli articoli 1, commi da 344 a 347, della legge 27 dicembre 2006, n. 296, fermi restando i requisiti e le altre condizioni previsti dalle relative disposizioni normative, inviano all Agenzia delle entrate apposita comunicazione, nei termini e secondo le modalità previsti con provvedimento del Direttore dell Agenzia delle entrate, da emanare entro trenta giorni dalla data di entrata in vigore della legge di conversione del presente decreto. Con il medesimo provvedimento può essere stabilito che la comunicazione sia effettuata esclusivamente in via telematica, anche tramite i soggetti di cui all articolo 3, comma 3, del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322, e successive modificazioni, e sono stabiliti i termini e le modalità di comunicazione all Agenzia delle entrate dei dati in possesso dell Ente per le nuove tecnologie, l energia e l ambiente (ENEA) ai sensi del decreto del Ministro dell economia e delle finanze 19 febbraio 2007, pubblicato nella Gazzetta Ufficiale n. 47 del 26 febbraio Il predetto decreto del Ministro dell economia e delle finanze 19 febbraio 2007, entro trenta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, è comunque modificato con decreto di natura non regolamentare al fine di semplificare le procedure e di ridurre gli adempimenti amministrativi a carico dei contribuenti. Per le spese sostenute a decorrere dal 1º gennaio 2009 la detrazione dall imposta lorda deve essere ripartita in cinque rate annuali di pari importo. Nuova modulistica Entrate Modello finalizzato a dichiarare le spese sostenute in un periodo d imposta solo qualora i lavori non siano terminati. Se i lavori iniziano e finiscono in un singolo periodo d imposta (anno solare oppure date diverse per alcune aziende) non occorre usare questo modello. E sufficiente la comunicazione finale all ENEA. 14

15 DM 26 gennaio 2010 Nuove prescrizioni per caldaie a biomassa Fattore di conversione 0,3 Verificare anche la trasmittanza delle chiusure trasparenti (finestre) 15

FINANZIARIA 2007 Ing. Laurent SOCAL

FINANZIARIA 2007 Ing. Laurent SOCAL 19/06/2007 Ing. SOCAL - Certificazione energetica 1 Finanziaria Detrazione 55% in tre anni se Riqualificazione energetica fino a ridurre il FEP al di sotto dell 80%

FINANZIARIA 2007 Ing. Laurent SOCAL 19/06/2007 Ing. SOCAL - Certificazione energetica 1 Finanziaria Detrazione 55% in tre anni se Riqualificazione energetica fino a ridurre il FEP al di sotto dell 80%

EFFICIENZA ENERGETICA

EFFICIENZA ENERGETICA La strategia italiana per l'efficienza energetica arch. Mario NOCERA GREEN JOBS E NUOVE OPPORTUNITÀ DI SVILUPPO NELL AMBITODELL EFFICIENZA ENERGETICA: STRUMENTI, INNOVAZIONI E BUONE

EFFICIENZA ENERGETICA La strategia italiana per l'efficienza energetica arch. Mario NOCERA GREEN JOBS E NUOVE OPPORTUNITÀ DI SVILUPPO NELL AMBITODELL EFFICIENZA ENERGETICA: STRUMENTI, INNOVAZIONI E BUONE

La Legge finanziaria 2007

La Legge finanziaria 2007 Prevede detrazioni dall imposta lorda per una quota pari al 55% delle spese effettivamente rimaste a carico del contribuente, da ripartire in 3 quote annuali di pari importo.

La Legge finanziaria 2007 Prevede detrazioni dall imposta lorda per una quota pari al 55% delle spese effettivamente rimaste a carico del contribuente, da ripartire in 3 quote annuali di pari importo.

LEGGE FINANZIARIA 2007 AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

LEGGE FINANZIARIA 2007 AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Soggetti beneficiari Per gli interventi di cui all art. 1, commi da 2 a 5 del Decreto 19 febbraio 2007, la detrazione dall imposta

LEGGE FINANZIARIA 2007 AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Soggetti beneficiari Per gli interventi di cui all art. 1, commi da 2 a 5 del Decreto 19 febbraio 2007, la detrazione dall imposta

SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%:

aggiornamento del 13/5/2008 SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%: NORME PRINCIPALI DI RIFERIMENTO: - Legge n. 296/2006 (legge Finanziaria

aggiornamento del 13/5/2008 SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%: NORME PRINCIPALI DI RIFERIMENTO: - Legge n. 296/2006 (legge Finanziaria

50% PER RISTRUTTURAZIONI EDILIZIE

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

Finanziaria e detrazioni del 55%

Finanziaria e detrazioni del 55% Le detrazioni del 55% saranno valide fino al 31 dicembre 2012 alle stesse condizioni. In dettaglio ecco cosa prevede la normativa a sostegno degli interventi di risparmio

Finanziaria e detrazioni del 55% Le detrazioni del 55% saranno valide fino al 31 dicembre 2012 alle stesse condizioni. In dettaglio ecco cosa prevede la normativa a sostegno degli interventi di risparmio

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

AGEVOLAZIONI FISCALI

AGEVOLAZIONI FISCALI Finanziaria 2007 D.M. 07/04/2008 (Disposizioni in materia di detrazioni per le spese di riqualificazione energetica) + D.M. 19/02/2007 (modificato da D.M. 26/10/2007) D.M. 11/03/2008

AGEVOLAZIONI FISCALI Finanziaria 2007 D.M. 07/04/2008 (Disposizioni in materia di detrazioni per le spese di riqualificazione energetica) + D.M. 19/02/2007 (modificato da D.M. 26/10/2007) D.M. 11/03/2008

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

DETRAZIONI FISCALI DEL 65% INCENTIVI FISCALI

INCENTIVI FISCALI RISPARMIO ENERGETICO AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF / IRES DEL 65% IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni dall imposta IRPEF /

INCENTIVI FISCALI RISPARMIO ENERGETICO AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF / IRES DEL 65% IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni dall imposta IRPEF /

Il Ministro dello Sviluppo Economico

DECRETO 11 marzo 2008. Attuazione dell articolo 1, comma 24, lettera a) della legge 24 dicembre 2007, n. 244, per la definizione dei valori limite di fabbisogno di energia primaria annuo e di trasmittanza

DECRETO 11 marzo 2008. Attuazione dell articolo 1, comma 24, lettera a) della legge 24 dicembre 2007, n. 244, per la definizione dei valori limite di fabbisogno di energia primaria annuo e di trasmittanza

IMPOSTE DIRETTE: : NUOVE DETRAZIONI D IMPOSTA D IL RISPARMIO ENERGETICO

IMPOSTE DIRETTE: : NUOVE DETRAZIONI D IMPOSTA D PER IL RISPARMIO ENERGETICO Normativa: Art. 1, commi da 344 a 349 della Legge n. 296 del 27 dicembre 2006 (finanziaria 2007); Decreti Ministeriali attuativi

IMPOSTE DIRETTE: : NUOVE DETRAZIONI D IMPOSTA D PER IL RISPARMIO ENERGETICO Normativa: Art. 1, commi da 344 a 349 della Legge n. 296 del 27 dicembre 2006 (finanziaria 2007); Decreti Ministeriali attuativi

Il Ministro dello Sviluppo Economico

ERETO 11 marzo 2008 coordinato con ecreto 26 gennaio 2010 (modifiche in rosso, in vigore dal 14 marzo 2010; attenzione: le modifiche sono riportate al solo scopo di facilitare la lettura del decreto; in

ERETO 11 marzo 2008 coordinato con ecreto 26 gennaio 2010 (modifiche in rosso, in vigore dal 14 marzo 2010; attenzione: le modifiche sono riportate al solo scopo di facilitare la lettura del decreto; in

INTERVENTO SUGLI INVOLUCRI DEGLI EDIFICI ESISTENTI

1 RISPARMIO ENERGETICO NEGLI EDIFICI ESISTENTI Legge finanziaria 2007 (L.296/2006 art. 1 comma 344-348); prorogata dalla Finanziaria 2008 (ART. 1, COMMA 20 e 24, 286, L.244 del 24 dicembre 2007) DM del

1 RISPARMIO ENERGETICO NEGLI EDIFICI ESISTENTI Legge finanziaria 2007 (L.296/2006 art. 1 comma 344-348); prorogata dalla Finanziaria 2008 (ART. 1, COMMA 20 e 24, 286, L.244 del 24 dicembre 2007) DM del

Una serata EDIFICIO RIMEDI NATURALI OGGI POSSIAMO ACCEDERE A DETRAZIONI FISCALI

Una serata..energetica ADEGUAMENTO DEL PATRIMONIO EDILIZIO ESISTENTE SECONDO STANDARD DI RISPARMIO ENERGETICO SU BASE DI INTERVENTI SPECIFICI VOLTI A MIGLIORARE IL BILANCIO ENERGETICO DELL EDIFICIO EDIFICIO

Una serata..energetica ADEGUAMENTO DEL PATRIMONIO EDILIZIO ESISTENTE SECONDO STANDARD DI RISPARMIO ENERGETICO SU BASE DI INTERVENTI SPECIFICI VOLTI A MIGLIORARE IL BILANCIO ENERGETICO DELL EDIFICIO EDIFICIO

DECRETO ATTUATIVO DEL 19 FEBBRAIO 2007 RELATIVO AGLI ARTICOLI DA 344 A 349 DELLA LEGGE FINANZIARIA 2007

DECRETO ATTUATIVO DEL 19 FEBBRAIO 2007 RELATIVO AGLI ARTICOLI DA 344 A 349 DELLA LEGGE FINANZIARIA 2007 Visto l articolo 1 della legge 27 dicembre 2006, n. 296, recante legge finanziaria per il 2007 (di

DECRETO ATTUATIVO DEL 19 FEBBRAIO 2007 RELATIVO AGLI ARTICOLI DA 344 A 349 DELLA LEGGE FINANZIARIA 2007 Visto l articolo 1 della legge 27 dicembre 2006, n. 296, recante legge finanziaria per il 2007 (di

EFFICIENZA ENERGETICA

EFFICIENZA ENERGETICA Focus Detrazioni 65%: Le sostituzioni di impianti di climatizzazione invernale ai sensi del comma 347 arch. Mario NOCERA WORKSHOP L evoluzione degli impianti alla luce dell efficienza

EFFICIENZA ENERGETICA Focus Detrazioni 65%: Le sostituzioni di impianti di climatizzazione invernale ai sensi del comma 347 arch. Mario NOCERA WORKSHOP L evoluzione degli impianti alla luce dell efficienza

Le agevolazioni fiscali per la tua casa

Nel primo video abbiamo parlato di: Introduzione alle agevolazioni fiscali In cosa consiste Chi può usufruirne Cumulabilità con altre agevolazioni Aliquota IVA applicabile 1 Cosa vediamo nel secondo video

Nel primo video abbiamo parlato di: Introduzione alle agevolazioni fiscali In cosa consiste Chi può usufruirne Cumulabilità con altre agevolazioni Aliquota IVA applicabile 1 Cosa vediamo nel secondo video

Il decreto è scaricabile in formato PDF. Nell articolo 1 è stato aggiunto:

E uscito il nuovo decreto attuativo per la legge sul risparmio energetico con le modifiche legate alla finanziaria 2008.Cerchiamo di focalizzare sui punti chiave, oggetto del nuovo decreto. Ho evidenziato

E uscito il nuovo decreto attuativo per la legge sul risparmio energetico con le modifiche legate alla finanziaria 2008.Cerchiamo di focalizzare sui punti chiave, oggetto del nuovo decreto. Ho evidenziato

1 Associazione Nazionale per l Isolamento Termico e acustico www.anit.it. Milano, 24 gennaio 2012 FAQ 55%- REVISIONE GENNAIO 2012

COSA SONO LE DETRAZIONI DEL 55%? FAQ 55%- REVISIONE GENNAIO 2012 Rappresentano un iniziativa per promuovere gli interventi di riqualificazione e valorizzazione energetica del patrimonio edilizio esistente.

COSA SONO LE DETRAZIONI DEL 55%? FAQ 55%- REVISIONE GENNAIO 2012 Rappresentano un iniziativa per promuovere gli interventi di riqualificazione e valorizzazione energetica del patrimonio edilizio esistente.

4. ADEMPIMENTI NECESSARI PER OTTENERE LA DETRAZIONE

4. ADEMPIMENTI NECESSARI PER OTTENERE LA DETRAZIONE LA CERTIFICAZIONE NECESSARIA Per fruire dell agevolazione fiscale sulle spese energetiche è necessario acquisire i seguenti documenti: l asseverazione,

4. ADEMPIMENTI NECESSARI PER OTTENERE LA DETRAZIONE LA CERTIFICAZIONE NECESSARIA Per fruire dell agevolazione fiscale sulle spese energetiche è necessario acquisire i seguenti documenti: l asseverazione,

Incentivi economici per edifici a basso consumo

Incentivi economici per edifici a basso consumo Ing. Del Pero Legge 296/06 n 296 (Finanziaria 2007) (modalità attuative emanate con Decreto Ministeriale 19 febbraio 2007) Ha previsto agevolazioni fiscali

Incentivi economici per edifici a basso consumo Ing. Del Pero Legge 296/06 n 296 (Finanziaria 2007) (modalità attuative emanate con Decreto Ministeriale 19 febbraio 2007) Ha previsto agevolazioni fiscali

La «soluzione 55%» : aspetti tecnici e procedurali

La «soluzione 55%» : aspetti tecnici e procedurali Dr. Arch. Amalia Martelli ENEA - Gruppo di Lavoro Efficienza Energetica Una politica per la riqualificazione energetico-ambientale delle nostre città:

La «soluzione 55%» : aspetti tecnici e procedurali Dr. Arch. Amalia Martelli ENEA - Gruppo di Lavoro Efficienza Energetica Una politica per la riqualificazione energetico-ambientale delle nostre città:

DESCRIZIONE : Agevolazioni fiscali in termini di risparmio energetico FINANZIARIA 2008

P.I. Sesso Daniele - Ing. Faraon Sandro Studio SDF OGGETTO : Aspetti normativi Legge Finanziaria DESCRIZIONE : Agevolazioni fiscali in termini di risparmio energetico FINANZIARIA 2008 1) IPOTESI : LA FINANZIARIA

P.I. Sesso Daniele - Ing. Faraon Sandro Studio SDF OGGETTO : Aspetti normativi Legge Finanziaria DESCRIZIONE : Agevolazioni fiscali in termini di risparmio energetico FINANZIARIA 2008 1) IPOTESI : LA FINANZIARIA

Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e del Decreto Attuativo del 7 aprile 2008

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e

1.3. La situazione attuale e le prospettive per il 2011 e 2012... 28

Indice PREMESSA... 11 1. IL QUADRO LEGISLATIVO... 17 1.1. Provvedimenti legislativi... 21 1.2. Il dibattito sul 55% a seguito delle modifiche del decreto anticrisi del gennaio2009... 23 1.3. La situazione

Indice PREMESSA... 11 1. IL QUADRO LEGISLATIVO... 17 1.1. Provvedimenti legislativi... 21 1.2. Il dibattito sul 55% a seguito delle modifiche del decreto anticrisi del gennaio2009... 23 1.3. La situazione

Misure e incentivi per l efficienza energetica

Misure e incentivi per l efficienza energetica Docente incaricato in Economia e Gestione delle Imprese Dipartimento B.E.S.T. - Politecnico di Milano Indice 1. Finanziaria 2007. Agevolazioni per il risparmio

Misure e incentivi per l efficienza energetica Docente incaricato in Economia e Gestione delle Imprese Dipartimento B.E.S.T. - Politecnico di Milano Indice 1. Finanziaria 2007. Agevolazioni per il risparmio

CONTO ENERGIA TERMICO

TITOLO INTESTAZIONE PROGETTO (IN MAIUSCOLO) 1 CONTO ENERGIA TERMICO Dal 8 dicembre 01 è possibile usufruire di una serie di incentivi legati ad interventi di miglioramento dell'efficienza energetica di

TITOLO INTESTAZIONE PROGETTO (IN MAIUSCOLO) 1 CONTO ENERGIA TERMICO Dal 8 dicembre 01 è possibile usufruire di una serie di incentivi legati ad interventi di miglioramento dell'efficienza energetica di

EFFICIENZA ENERGETICA

EFFICIENZA ENERGETICA Il sistema delle detrazioni fiscali Convegno: INCENTIVAZIONE ALLE RINNOVABILI TERMICHE TIS innovation park BOLZANO 22 FEBBRAIO 2013 LA NORMATIVA La legge 27 dicembre 2006 n. 296,

EFFICIENZA ENERGETICA Il sistema delle detrazioni fiscali Convegno: INCENTIVAZIONE ALLE RINNOVABILI TERMICHE TIS innovation park BOLZANO 22 FEBBRAIO 2013 LA NORMATIVA La legge 27 dicembre 2006 n. 296,

LA LEGGE FINANZIARIA 2008: agevolazioni tributarie alle imprese

LA LEGGE FINANZIARIA 2008: agevolazioni tributarie alle imprese Andrea Zattarin - IMQ Chi è IMQ L Istituto Italiano del Marchio di Qualità è un Ente senza fini di lucro IMQ è un Ente di terza parte Mission:

LA LEGGE FINANZIARIA 2008: agevolazioni tributarie alle imprese Andrea Zattarin - IMQ Chi è IMQ L Istituto Italiano del Marchio di Qualità è un Ente senza fini di lucro IMQ è un Ente di terza parte Mission:

FINANZIAMENTO 2008: COME OTTENERE LE AGEVOLAZIONI FISCALI

FINANZIAMENTO 2008: COME OTTENERE LE AGEVOLAZIONI FISCALI Per ottenere il bonus fiscale è necessario effettuare gli interventi entro il 31 dicembre 2010 e rivolgersi a una persona abilitata alla progettazione

FINANZIAMENTO 2008: COME OTTENERE LE AGEVOLAZIONI FISCALI Per ottenere il bonus fiscale è necessario effettuare gli interventi entro il 31 dicembre 2010 e rivolgersi a una persona abilitata alla progettazione

IL MINISTRO DELL'ECONOMIA E DELLE FINANZE. di concerto con IL MINISTRO DELLO SVILUPPO ECONOMICO

DECRETO 6 agosto 2009 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 dicembre 2006,

DECRETO 6 agosto 2009 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 dicembre 2006,

DETRAZIONE DEL 36% Torino, lì 11 settembre 2007. Circolare n. 22/2007

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 11 settembre 2007 Circolare n. 22/2007 OGGETTO: Ulteriori chiarimenti sulle

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 11 settembre 2007 Circolare n. 22/2007 OGGETTO: Ulteriori chiarimenti sulle

Davide Bonori Unione Installazione Impianti CNA Bologna 07/11/2012. Ciclo di incontri LA SFIDA DELL EFFICIENTAMENTO ENERGETICO DEGLI EDIFICI

Progetto 20-20-20 Traguardo Condomini Con il contributo di: Sponsor dell iniziativa: Ciclo di incontri LA SFIDA DELL EFFICIENTAMENTO ENERGETICO DEGLI EDIFICI Bologna, 5 novembre 2012 Davide Bonori Unione

Progetto 20-20-20 Traguardo Condomini Con il contributo di: Sponsor dell iniziativa: Ciclo di incontri LA SFIDA DELL EFFICIENTAMENTO ENERGETICO DEGLI EDIFICI Bologna, 5 novembre 2012 Davide Bonori Unione

INTERVENTI DI RISPARMIO ENERGETICO: DETRAZIONE 55% ANCHE PER IL 2011 MA IN 10 RATE

: INTERVENTI DI RISPARMIO ENERGETICO: DETRAZIONE 55% ANCHE PER IL 2011 MA IN 10 RATE Riferimenti: Art. 1, commi da 344 a 347, Finanziaria 2007 Art. 1, comma 48, Finanziaria 2011 La detrazione d imposta

: INTERVENTI DI RISPARMIO ENERGETICO: DETRAZIONE 55% ANCHE PER IL 2011 MA IN 10 RATE Riferimenti: Art. 1, commi da 344 a 347, Finanziaria 2007 Art. 1, comma 48, Finanziaria 2011 La detrazione d imposta

30.000, pari ad una spesa totale di 54.545

Pompe di calore: Incentivi fiscali La legge finanziaria 2008 proroga al 2010 le agevolazioni tributarie per interventi di riqualificazione energetica del patrimonio edilizio esistente; A differenza della

Pompe di calore: Incentivi fiscali La legge finanziaria 2008 proroga al 2010 le agevolazioni tributarie per interventi di riqualificazione energetica del patrimonio edilizio esistente; A differenza della

Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Risoluzione 340/E 1/8/2008 dell Agenzia delle Entrate

2 Gli interventi realizzati da un impresa di costruzione sugli immobili merce non possono beneficiare della detrazione del 55% (ora 65%) Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Una Società

2 Gli interventi realizzati da un impresa di costruzione sugli immobili merce non possono beneficiare della detrazione del 55% (ora 65%) Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Una Società

Il servizio per le pratiche di detrazione fiscale del 55% per interventi di riqualificazione energetica degli edifici

Con il patrocinio di CCIAA Bologna Associazione di Bologna Il servizio per le pratiche di detrazione fiscale del 55% per interventi di riqualificazione energetica degli edifici Per informazioni: Davide

Con il patrocinio di CCIAA Bologna Associazione di Bologna Il servizio per le pratiche di detrazione fiscale del 55% per interventi di riqualificazione energetica degli edifici Per informazioni: Davide

RM Impianti Via delle case Rosse, 16 Loc. Tuori, 52040, Civitella in Val di Chiana Arezzo Tel.: +390575441292 Fax : +390575441385

Requisiti necessari per accedere alla detrazione Irpef del 65% per l installazione di caldaia a biomassa REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO DEVE POSSEDERE PER POTER USUFRUIRE DELLE

Requisiti necessari per accedere alla detrazione Irpef del 65% per l installazione di caldaia a biomassa REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO DEVE POSSEDERE PER POTER USUFRUIRE DELLE

AGEVOLAZIONI FISCALI ED INCENTIVI ECONOMICI PER LA REALIZZAZIONE DEGLI IMPIANTI GEOTERMICI CON POMPA DI CALORE. dott. ing.

Giornata formativa: PROGETTAZIONE DEGLI IMPIANTI DI CONDIZIONAMENTO CLIMATICO CON SONDE GEOTERMICHE A CIRCUITO CHIUSO Auditorium Villa Albertini di Arbizzano Negrar (VR) 14 marzo 2014 AGEVOLAZIONI FISCALI

Giornata formativa: PROGETTAZIONE DEGLI IMPIANTI DI CONDIZIONAMENTO CLIMATICO CON SONDE GEOTERMICHE A CIRCUITO CHIUSO Auditorium Villa Albertini di Arbizzano Negrar (VR) 14 marzo 2014 AGEVOLAZIONI FISCALI

DETRAZIONI FISCALI IMPIANTI. RELATORE: Dott. Ing. Giuseppe Michele Rivituso

DETRAZIONI FISCALI IMPIANTI ED EFFICIENTAMENTO ENERGETICO RELATORE: Dott. Ing. Giuseppe Michele Rivituso Obiettivi INTERVENTI AMMESSI CHE CONSENTONO DI ACCEDERE ALLE AGEVOLAZIONE PER IL RISPARMIO ENERGETICO

DETRAZIONI FISCALI IMPIANTI ED EFFICIENTAMENTO ENERGETICO RELATORE: Dott. Ing. Giuseppe Michele Rivituso Obiettivi INTERVENTI AMMESSI CHE CONSENTONO DI ACCEDERE ALLE AGEVOLAZIONE PER IL RISPARMIO ENERGETICO

AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO. Staff Infoenergia

AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Staff Infoenergia Detrazioni fiscali in campo edilizio RIQUALIFICAZIONE ENERGETICA Il Dl 4 giugno 2013, n. 63 (convertito con modifiche in Legge 90/2013)

AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Staff Infoenergia Detrazioni fiscali in campo edilizio RIQUALIFICAZIONE ENERGETICA Il Dl 4 giugno 2013, n. 63 (convertito con modifiche in Legge 90/2013)

VADEMECUM PER L USO: CALDAIE A BIOMASSA (Art.1, comma 344 della legge finanziaria 2007)

") VADEMECUM PER L USO: CALDAIE A BIOMASSA (Art.1, comma 344 della legge finanziaria 2007) (aggiornato al 26 novembre 2013) REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO DEVE POSSEDERE PER POTER

VADEMECUM PER L USO: CALDAIE A BIOMASSA (Art.1, comma 344 della legge finanziaria 2007) (aggiornato al 26 novembre 2013) REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO DEVE POSSEDERE PER POTER

DETRAZIONI FISCALI SU CAMINETTI E STUFE

DETRAZIONI FISCALI SU CAMINETTI E STUFE Periodo in cui sono sostenute le spese Fino al 25/06/2012 Dal 26/06/2012 al 31/12/2012 Dal 01/01/2013 al 30/06/2013 Dal 01/07/2013 Opere finalizzate al risparmio

DETRAZIONI FISCALI SU CAMINETTI E STUFE Periodo in cui sono sostenute le spese Fino al 25/06/2012 Dal 26/06/2012 al 31/12/2012 Dal 01/01/2013 al 30/06/2013 Dal 01/07/2013 Opere finalizzate al risparmio

GUIDA ALLA DETRAZIONE FISCALE DEL 65%

Comune di CASSINA RIZZARDI Provincia di Como GUIDA ALLA DETRAZIONE FISCALE DEL 65% A cura della: Commissione Ambiente e Tecniche del Risparmio Energetico del Comune di Cassina Rizzardi Aggiornamento del

Comune di CASSINA RIZZARDI Provincia di Como GUIDA ALLA DETRAZIONE FISCALE DEL 65% A cura della: Commissione Ambiente e Tecniche del Risparmio Energetico del Comune di Cassina Rizzardi Aggiornamento del

conto energia termico

conto energia FV FER TO certificati verdi detrazioni fiscali 50% e 65% certificati bianchi o TEE conto energia termico decreto ministeriale 28 dicembre 2012 incentivazione della produzione di energia termica

conto energia FV FER TO certificati verdi detrazioni fiscali 50% e 65% certificati bianchi o TEE conto energia termico decreto ministeriale 28 dicembre 2012 incentivazione della produzione di energia termica

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 6 agosto 2009 Disposizioni in materia di detrazioni per le spese di sensi dell'articolo 1, comma 349, della legge 27 dicembre 2006, n. 296. (09A11279) IL

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 6 agosto 2009 Disposizioni in materia di detrazioni per le spese di sensi dell'articolo 1, comma 349, della legge 27 dicembre 2006, n. 296. (09A11279) IL

MINISTERO DELLO SVILUPPO ECONOMICO

MINISTERO DELLO SVILUPPO ECONOMICO DECRETO 11 marzo 2008 Attuazione dell'articolo 1, comma 24, lettera a), della legge 24 dicembre 2007, n. 244, per la definizione dei valori limite di fabbisogno di energia

MINISTERO DELLO SVILUPPO ECONOMICO DECRETO 11 marzo 2008 Attuazione dell'articolo 1, comma 24, lettera a), della legge 24 dicembre 2007, n. 244, per la definizione dei valori limite di fabbisogno di energia

Provvedimenti inerenti il risparmio energetico contenuti nella legge finanziaria 2008

Provvedimenti inerenti il risparmio energetico contenuti nella legge finanziaria 2008 Ecoincentivi: interventi sul risparmio energetico e modifiche apportate portate nella finanziaria 2008 per la detrazione

Provvedimenti inerenti il risparmio energetico contenuti nella legge finanziaria 2008 Ecoincentivi: interventi sul risparmio energetico e modifiche apportate portate nella finanziaria 2008 per la detrazione

Le detrazioni fiscali del 55% per l efficienza energetica

Le detrazioni fiscali del 55% per l efficienza energetica Tivoli Villa Adriana,14 aprile 2011 relatori Dott. Paolo Marongiu Ing. Enrico Mancini 1 PRINCIPALI CONTENUTI: Detrazioni fiscali sull IRPEF ( persone

Le detrazioni fiscali del 55% per l efficienza energetica Tivoli Villa Adriana,14 aprile 2011 relatori Dott. Paolo Marongiu Ing. Enrico Mancini 1 PRINCIPALI CONTENUTI: Detrazioni fiscali sull IRPEF ( persone

Ristrutturazione edilizia e risparmio energetico: le famose detrazione del 36% e del 55% Molti contribuenti hanno già conosciuto e utilizzato le

Ristrutturazione edilizia e risparmio energetico: le famose detrazione del 36% e del 55% Molti contribuenti hanno già conosciuto e utilizzato le detrazioni relative alle spese su manutenzioni e ristrutturazioni

Ristrutturazione edilizia e risparmio energetico: le famose detrazione del 36% e del 55% Molti contribuenti hanno già conosciuto e utilizzato le detrazioni relative alle spese su manutenzioni e ristrutturazioni

DETRAZIONE SUL RISPARMIO ENERGETICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RISPARMIO ENERGETICO Walter Cerioli 18 dicembre 2013 Sala Orlando Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RISPARMIO ENERGETICO Walter Cerioli 18 dicembre 2013 Sala Orlando Corso

LA RIQUALIFICAZIONE IMPIANTISTICA

San Giovanni in Persiceto, 11 giugno 2014 Studio Tecnico Co.Pro.Ri LA RIQUALIFICAZIONE IMPIANTISTICA RIQUALIFICAZIONE IMPIANTISTICA RIFERIMENTI NORMATIVI DETRAZIONI FISCALI 65% Legge 296/2006 e ss.mm.

San Giovanni in Persiceto, 11 giugno 2014 Studio Tecnico Co.Pro.Ri LA RIQUALIFICAZIONE IMPIANTISTICA RIQUALIFICAZIONE IMPIANTISTICA RIFERIMENTI NORMATIVI DETRAZIONI FISCALI 65% Legge 296/2006 e ss.mm.

Il decreto legge n.63 del 4 giugno 2013 ha prorogato al 31 dicembre 2013 la detrazione fiscale per gli interventi di efficienza energetica.

1 Il decreto legge n.63 del 4 giugno 2013 ha prorogato al 31 dicembre 2013 la detrazione fiscale per gli interventi di efficienza energetica. Lo stesso decreto ha innalzato dal 55% al 65% la percentuale

1 Il decreto legge n.63 del 4 giugno 2013 ha prorogato al 31 dicembre 2013 la detrazione fiscale per gli interventi di efficienza energetica. Lo stesso decreto ha innalzato dal 55% al 65% la percentuale

AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65%

OGGETTO: Circolare 7.2014 Seregno, 14 marzo 2014 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65% Sulle spese sostenute dal 6 giugno 2013 (data di entrata in vigore del Dl 63/2013) al 31 dicembre 2014, per

OGGETTO: Circolare 7.2014 Seregno, 14 marzo 2014 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65% Sulle spese sostenute dal 6 giugno 2013 (data di entrata in vigore del Dl 63/2013) al 31 dicembre 2014, per

EFFICIENZA ENERGETICA (1)

") Tutti gli incentivi per i cittadini: - La detrazione fiscale del 55% per rinnovabili e risparmio energetico nelle abitazioni - Il Conto Energia per il Fotovoltaico - La tariffa omnicomprensiva e i certificati

Tutti gli incentivi per i cittadini: - La detrazione fiscale del 55% per rinnovabili e risparmio energetico nelle abitazioni - Il Conto Energia per il Fotovoltaico - La tariffa omnicomprensiva e i certificati

A tal proposito i commi di nostro interesse sono dal 344 al 350.

Finanziaria 2007 La Legge Finanziaria 2007 prevede una serie di agevolazioni tributarie per interventi di riqualificazione energetica degli edifici, al fine di ottenere un risparmio nella bolletta energetica

Finanziaria 2007 La Legge Finanziaria 2007 prevede una serie di agevolazioni tributarie per interventi di riqualificazione energetica degli edifici, al fine di ottenere un risparmio nella bolletta energetica

Il nuovo Conto Termico

FORLENER 2015 PELLET DAY I mercati del pellet Aspetti tecnici e filiere alternative Gli incentivi Il nuovo Conto Termico Gli incentivi Antonio Panvini LINGOTTO FIERE TORINO Sala Verde Sabato 26 settembre

FORLENER 2015 PELLET DAY I mercati del pellet Aspetti tecnici e filiere alternative Gli incentivi Il nuovo Conto Termico Gli incentivi Antonio Panvini LINGOTTO FIERE TORINO Sala Verde Sabato 26 settembre

ALLEGATO 1 INTERVENTI AMMISSIBILI -

ALLEGATO 1 INTERVENTI AMMISSIBILI - A. INTERVENTI DI RIQUALIFICAZIONE COMPLESSIVA DELL EDIFICIO...2 A) VALORI LIMITE...2 B) COSTI AMMISSIBILI...3 C) CONTENUTO DELL ASSEVERAZIONE...3 B. INTERVENTI SU STRUTTURE

ALLEGATO 1 INTERVENTI AMMISSIBILI - A. INTERVENTI DI RIQUALIFICAZIONE COMPLESSIVA DELL EDIFICIO...2 A) VALORI LIMITE...2 B) COSTI AMMISSIBILI...3 C) CONTENUTO DELL ASSEVERAZIONE...3 B. INTERVENTI SU STRUTTURE

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Ufficio Tributario Provinciale referentitributarioprovinciale@confartcn.com cuneo.confartigianato.it Proroga Il decreto legge n. 63/2013 ha prorogato

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Ufficio Tributario Provinciale referentitributarioprovinciale@confartcn.com cuneo.confartigianato.it Proroga Il decreto legge n. 63/2013 ha prorogato

Le agevolazioni fiscali per il risparmio energetico

Le agevolazioni fiscali per il risparmio energetico decreto legge n. 63 del 4 giugno 2013 martedì 8 ottobre 2013 1 Cenni introduttivi Proroga detrazione fiscale precedente al 31 dicembre 2013. Innalzamentopercentuale

Le agevolazioni fiscali per il risparmio energetico decreto legge n. 63 del 4 giugno 2013 martedì 8 ottobre 2013 1 Cenni introduttivi Proroga detrazione fiscale precedente al 31 dicembre 2013. Innalzamentopercentuale

AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65%

OGGETTO: Circolare 15.2013 Seregno, 10 settembre 2013 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65% Sulle spese sostenute dal 6 giugno 2013 (data di entrata in vigore del Dl 63/2013) al 31 dicembre 2013,

OGGETTO: Circolare 15.2013 Seregno, 10 settembre 2013 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65% Sulle spese sostenute dal 6 giugno 2013 (data di entrata in vigore del Dl 63/2013) al 31 dicembre 2013,

Guida alle detrazioni fiscali per l acquisto di impianti di climatizzazione invernale ad alta efficienza e/o rinnovabili

Versione aggiornata Guida alle detrazioni fiscali per l acquisto di impianti di climatizzazione invernale ad alta efficienza e/o rinnovabili Guida alle detrazioni fiscali per l'acquisto di impianti di

Versione aggiornata Guida alle detrazioni fiscali per l acquisto di impianti di climatizzazione invernale ad alta efficienza e/o rinnovabili Guida alle detrazioni fiscali per l'acquisto di impianti di

Sintesi dei contenuti del CONTO ENERGIA TERMICO

Sintesi dei contenuti del CONTO ENERGIA TERMICO Incentivazione della produzione di energia termica da fonti rinnovabili ed interventi di efficienza energetica di piccole dimensioni PRIVATI, tipologia e

Sintesi dei contenuti del CONTO ENERGIA TERMICO Incentivazione della produzione di energia termica da fonti rinnovabili ed interventi di efficienza energetica di piccole dimensioni PRIVATI, tipologia e

Detrazione IRPEF 65% per la tua casa in legno GUIDA PRATICA

Detrazione IRPEF 65% per la tua casa in legno GUIDA PRATICA Detrazione del 65% ex Legge 296/2006 art. 1 co. 344 e s.m.i. Sulle spese sostenute dal 6 giugno 2013 al 31 dicembre 2014, per gli interventi

Detrazione IRPEF 65% per la tua casa in legno GUIDA PRATICA Detrazione del 65% ex Legge 296/2006 art. 1 co. 344 e s.m.i. Sulle spese sostenute dal 6 giugno 2013 al 31 dicembre 2014, per gli interventi

LINEE GUIDA PER L INTERVENTO AL CORSO DI AGGIORNAMENTO E FORMAZIONE PER PROGETTISTI E COSTRUTTORI N. 01/07-FIRENZE 12APRILE 2007

STUDIO ANDREA GIUSEPPE BUSNELLI ragioniere commercialista Via Montebello, 24-20121 Milano Tel. 02/62690524 - Fax 02/62690532 E-mail: abusne@tin.it LINEE GUIDA PER L INTERVENTO AL CORSO DI AGGIORNAMENTO

STUDIO ANDREA GIUSEPPE BUSNELLI ragioniere commercialista Via Montebello, 24-20121 Milano Tel. 02/62690524 - Fax 02/62690532 E-mail: abusne@tin.it LINEE GUIDA PER L INTERVENTO AL CORSO DI AGGIORNAMENTO

Circolare N.73 del 2 Maggio 2013

Circolare N.73 del 2 Maggio 2013 Conto termico, via agli incentivi Gentile cliente con la presente intendiamo informarla che sono state pubblicate sul sito della GSE le regole tecniche per beneficiare

Circolare N.73 del 2 Maggio 2013 Conto termico, via agli incentivi Gentile cliente con la presente intendiamo informarla che sono state pubblicate sul sito della GSE le regole tecniche per beneficiare

FINANZIARIA 2007 VADEMECUM

FINANZIARIA 2007 VADEMECUM 1 Riqualificazione energetica edifici: come richiedere le detrazioni. Le agevolazioni fiscali per la riqualificazione energetica degli edifici sono pienamente operative dal 1

FINANZIARIA 2007 VADEMECUM 1 Riqualificazione energetica edifici: come richiedere le detrazioni. Le agevolazioni fiscali per la riqualificazione energetica degli edifici sono pienamente operative dal 1

ALLEGATO I - Criteri di ammissibilità e calcolo degli incentivi per gli interventi di incremento dell efficienza energetica

ALLEGATO I - Criteri di ammissibilità e calcolo degli incentivi per gli interventi di incremento dell efficienza energetica 1. Criteri di ammissibilità Nelle tabelle sottostanti si riportano i requisiti

ALLEGATO I - Criteri di ammissibilità e calcolo degli incentivi per gli interventi di incremento dell efficienza energetica 1. Criteri di ammissibilità Nelle tabelle sottostanti si riportano i requisiti

CENTRO ASSISTENZA SOCIETARIA di Cappellini Lia & C. s.n.c.

CIRCOLARE N 4/2007 Tivoli, 19/06/2007 Oggetto : SCONTO DEL 55% PER IL RISPARMIO ENERGETICO Spett.le Clientela, La legge 27 dicembre 2006, n.296, (Finanziaria) commi da 344 a 349, ha introdotto specifiche

CIRCOLARE N 4/2007 Tivoli, 19/06/2007 Oggetto : SCONTO DEL 55% PER IL RISPARMIO ENERGETICO Spett.le Clientela, La legge 27 dicembre 2006, n.296, (Finanziaria) commi da 344 a 349, ha introdotto specifiche

GUIDA ALLA DETRAZIONE FISCALE DEL 55% PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI (SETTEMBRE 2009) A CURA DI ING.

A CURA DI ING.") GUIDA ALLA DETRAZIONE FISCALE DEL 55% PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI (SETTEMBRE 2009) A CURA DI ING. EZIO RENDINA 1.IL QUADRO NORMATIVO....pag.3 2.EDIFICI INTERESSATI..... pag.4 3.SOGGETTI

GUIDA ALLA DETRAZIONE FISCALE DEL 55% PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI (SETTEMBRE 2009) A CURA DI ING. EZIO RENDINA 1.IL QUADRO NORMATIVO....pag.3 2.EDIFICI INTERESSATI..... pag.4 3.SOGGETTI

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Oggetto: Proroga delle detrazioni per le spese di recupero del patrimonio edilizio e di riqualificazione energetica Con il D.L. 4 giugno 2013, n. 63,

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Oggetto: Proroga delle detrazioni per le spese di recupero del patrimonio edilizio e di riqualificazione energetica Con il D.L. 4 giugno 2013, n. 63,

La riqualificazione energetica

La riqualificazione energetica Come funzionano le detrazioni CASA DOLCE CASA è un progetto realizzato con il contributo di Che cos è la riqualificazione energetica Si parla di riqualificazione energetica

La riqualificazione energetica Come funzionano le detrazioni CASA DOLCE CASA è un progetto realizzato con il contributo di Che cos è la riqualificazione energetica Si parla di riqualificazione energetica

EFFICIENZA ENERGETICA (1)

") Tutti gli incentivi per i cittadini come da: - Finanziaria 2008 (e modifiche del Gennaio 2009) - Nuovo Conto Energia per il Fotovoltaico (Febbraio 07) Indice: pagina 3: le diverse possibilità di intervento

Tutti gli incentivi per i cittadini come da: - Finanziaria 2008 (e modifiche del Gennaio 2009) - Nuovo Conto Energia per il Fotovoltaico (Febbraio 07) Indice: pagina 3: le diverse possibilità di intervento

-65% -50% www.30giugno2014.it numero verde 800.978.500 CONDOMINI ENTRO IL 30.06.2014 SINGOLE UNITÀ ENTRO IL 31.12.2013

ORDINE DEGL I ARCHITET TI -65% AGEVOLAZIONE FISCALE per la riqualificazione energetica -50% DETRAZIONE sugli interventi di recupero * www.30giugno2014.it numero verde 800.978.500 CONDOMINI ENTRO IL 30.06.2014

ORDINE DEGL I ARCHITET TI -65% AGEVOLAZIONE FISCALE per la riqualificazione energetica -50% DETRAZIONE sugli interventi di recupero * www.30giugno2014.it numero verde 800.978.500 CONDOMINI ENTRO IL 30.06.2014

LA DIAGNOSI ENERGETICA e le PRINCIPALI TIPOLOGIE di INTERVENTO negli EDIFICI COMITATO SCIENTIFICO. Ing. Valerio DABOVE Direttore Comitato Scientifico

INCONTRO TAVOLA ROTONDA 14 luglio 2008 RIQUALIFICAZIONE ENERGETICA E RISPARMIO ENERGETICO: COME ATTUARE GLI INTERVENTI NEGLI IMMOBILI LA DIAGNOSI ENERGETICA e le PRINCIPALI TIPOLOGIE di INTERVENTO negli

INCONTRO TAVOLA ROTONDA 14 luglio 2008 RIQUALIFICAZIONE ENERGETICA E RISPARMIO ENERGETICO: COME ATTUARE GLI INTERVENTI NEGLI IMMOBILI LA DIAGNOSI ENERGETICA e le PRINCIPALI TIPOLOGIE di INTERVENTO negli

INCENTIVI FISCALI Detrazioni 36%

INCENTIVI FISCALI Detrazioni 36% Air Conditioning IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni d imposta d nella misura del 36 % delle spese sostenute entro il 2010 per: l

INCENTIVI FISCALI Detrazioni 36% Air Conditioning IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni d imposta d nella misura del 36 % delle spese sostenute entro il 2010 per: l

PRIMA DI INIZIARE. Si ricorda che prima dell emanazione del Decreto Sviluppo, per l acquisto dei prodotti, esistevano due regimi di agevolazioni:

PRIMA DI INIZIARE Il presente documento vuole essere un aiuto per tutti i Clienti Daikin Italy, siano essi professionisti del settore oppure utenti finali, a comprendere meglio i meccanismi legati agli

PRIMA DI INIZIARE Il presente documento vuole essere un aiuto per tutti i Clienti Daikin Italy, siano essi professionisti del settore oppure utenti finali, a comprendere meglio i meccanismi legati agli

PROROGHE: PAGAMENTI IMPOSTE MOD. UNICO 2013 e DETRAZIONI FISCALI 50% E 55%

Circolare informativa n. 07/2013 (disponibile anche sul sito www.guidi-partner.it) A tutti i clienti LORO SEDI PROROGHE: PAGAMENTI IMPOSTE MOD. UNICO 2013 e DETRAZIONI FISCALI 50% E 55% 1) PROROGA VERSAMENTI

Circolare informativa n. 07/2013 (disponibile anche sul sito www.guidi-partner.it) A tutti i clienti LORO SEDI PROROGHE: PAGAMENTI IMPOSTE MOD. UNICO 2013 e DETRAZIONI FISCALI 50% E 55% 1) PROROGA VERSAMENTI

CIRCOLARE N. 10/2010. Detrazione del 55% per le spese di riqualificazione energetica sostenute entro il 31/12/2010.

CIRCOLARE N. 10/2010 Detrazione del 55% per le spese di riqualificazione energetica sostenute entro il 31/12/2010. Come noto, la Finanziaria 2007 aveva introdotto la possibilità di portare in detrazione

CIRCOLARE N. 10/2010 Detrazione del 55% per le spese di riqualificazione energetica sostenute entro il 31/12/2010. Come noto, la Finanziaria 2007 aveva introdotto la possibilità di portare in detrazione

Studio Associato di Consulenza Aziendale. Rosa Baranzini Brambilla. Bonus energia

Bonus energia PREMESSA La Finanziaria per il 2007 ha previsto una serie di interventi piuttosto ampia a favore delle persone fisiche e giuridiche che effettuano investimenti volti a ridurre il consumo

Bonus energia PREMESSA La Finanziaria per il 2007 ha previsto una serie di interventi piuttosto ampia a favore delle persone fisiche e giuridiche che effettuano investimenti volti a ridurre il consumo

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico di concerto con IL MINISTRO DELL ECONOMIA E DELLE FINANZE Visto l articolo 1, comma 20, della legge 24 dicembre 2007, n. 244 (di seguito: legge finanziaria 2008), il

Il Ministro dello Sviluppo Economico di concerto con IL MINISTRO DELL ECONOMIA E DELLE FINANZE Visto l articolo 1, comma 20, della legge 24 dicembre 2007, n. 244 (di seguito: legge finanziaria 2008), il

INCENTIVI FISCALI PER L'EFFICIENZA ENERGETICA NEL SETTORE CIVILE. LEGGE FINANZIARIA

Agenzia nazionale per le nuove tecnologie, l energia e lo sviluppo economico sostenibile UNIVERSITA DEGLI STUDI DI FIRENZE FACOLTA DI ARCHITETTURA INCENTIVI FISCALI PER L'EFFICIENZA ENERGETICA NEL SETTORE

Agenzia nazionale per le nuove tecnologie, l energia e lo sviluppo economico sostenibile UNIVERSITA DEGLI STUDI DI FIRENZE FACOLTA DI ARCHITETTURA INCENTIVI FISCALI PER L'EFFICIENZA ENERGETICA NEL SETTORE

INCENTIVI SOLARE TERMICO. Stato. Normativa Art.1, comma 20, Legge 244/2007 (Finanziaria 2008) Art 1, comma 346, legge 296/2006 (Finanziaria 2007)

Art 1, comma 346, legge 296/2006 (Finanziaria 2007)") INCENTIVI SOLARE TERMICO Stato Detrazione in conto capitale del 55% in 3-10 quote annuali fino ad un massimo di 60.000 euro Persone fisiche. Enti, società semplici, società in nome collettivo, società

INCENTIVI SOLARE TERMICO Stato Detrazione in conto capitale del 55% in 3-10 quote annuali fino ad un massimo di 60.000 euro Persone fisiche. Enti, società semplici, società in nome collettivo, società

Illumina il tuo futuro

Illumina il tuo futuro INTRODUZIONE I contribuenti che sostengono spese per interventi mirati al risparmio energetico possono usufruire di una particolare agevolazione fiscale, avvalendosi di una specifica

Illumina il tuo futuro INTRODUZIONE I contribuenti che sostengono spese per interventi mirati al risparmio energetico possono usufruire di una particolare agevolazione fiscale, avvalendosi di una specifica

Per l installazione o sostituzione dell impianto di climatizzazione

Per l installazione o sostituzione dell impianto di climatizzazione PRIMA DI INIZIARE Il presente documento vuole essere un aiuto per tutti i Clienti Daikin Italy, siano essi professionisti del settore

Per l installazione o sostituzione dell impianto di climatizzazione PRIMA DI INIZIARE Il presente documento vuole essere un aiuto per tutti i Clienti Daikin Italy, siano essi professionisti del settore

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla che a seguito dell approvazione

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla che a seguito dell approvazione

L energia in casa Efficienza energetica: comfort risparmio ambiente

Serata informativa L energia in casa Efficienza energetica: comfort risparmio ambiente Puoi rivolgerti allo Sportello Energia per ottenere informazioni su aspetti tecnici, economici e normativi in materia

Serata informativa L energia in casa Efficienza energetica: comfort risparmio ambiente Puoi rivolgerti allo Sportello Energia per ottenere informazioni su aspetti tecnici, economici e normativi in materia

RIGO E61-1 INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DI EDIFICI ESISTENTI

RIGO E61-1 INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DI EDIFICI ESISTENTI Per tali interventi il valore massimo della detrazione fiscale è di 100.000 euro. Per interventi di riqualificazione energetica

RIGO E61-1 INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DI EDIFICI ESISTENTI Per tali interventi il valore massimo della detrazione fiscale è di 100.000 euro. Per interventi di riqualificazione energetica

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013. (DL n. 63 del 04.06.2013)

") Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

Gruppo UNICALOR caminetti e stufe a biomassa legnosa. Conto Energia Termico Il settore degli apparecchi a legna e pellets

Gruppo UNICALOR caminetti e stufe a biomassa legnosa Conto Energia Termico Il settore degli apparecchi a legna e pellets Milano, 10 Gennaio 2012 Cos è il Conto Termico? Un decreto Legislativo che è entrato

Gruppo UNICALOR caminetti e stufe a biomassa legnosa Conto Energia Termico Il settore degli apparecchi a legna e pellets Milano, 10 Gennaio 2012 Cos è il Conto Termico? Un decreto Legislativo che è entrato

Gli interventi ammessi a contributo. Interventi di riqualificazione energetica di edifici esistenti

LINEE GUIDA ALLEGATE AL BANDO DIRETTO ALLA CONCESSIONE DI UN CONTRIBUTO PER L INCENTIVAZIONE DI INTERVENTI IN MATERIA DI RISPARMIO ENERGETICO E DI RIDUZIONE DELLE EMISSIONI IN ATMOSFERA Premessa Il presente

LINEE GUIDA ALLEGATE AL BANDO DIRETTO ALLA CONCESSIONE DI UN CONTRIBUTO PER L INCENTIVAZIONE DI INTERVENTI IN MATERIA DI RISPARMIO ENERGETICO E DI RIDUZIONE DELLE EMISSIONI IN ATMOSFERA Premessa Il presente

55% Finanziaria 2007 e risparmio energetico. Con Beretta Caldaie il 2007 e' l'anno giusto!

55% di detrazione d imposta sulla sostituzione utilizzando caldaie a condensazione e sull installazione di pannelli solari Con Beretta Caldaie il 2007 e' l'anno giusto! Finanziaria 2007 e risparmio energetico

55% di detrazione d imposta sulla sostituzione utilizzando caldaie a condensazione e sull installazione di pannelli solari Con Beretta Caldaie il 2007 e' l'anno giusto! Finanziaria 2007 e risparmio energetico

INCENTIVI E POMPE DI CALORE GEOTERMICHE

Pistoia 11-13 13 Settembre 2008 INCENTIVI E POMPE DI CALORE GEOTERMICHE Ing.Patrizio Pastacaldi PERCHE LE POMPE DI CALORE GEOTERMICHE? - Aspetti ambientali: - Aspetti economici: - l energia geotermica

Pistoia 11-13 13 Settembre 2008 INCENTIVI E POMPE DI CALORE GEOTERMICHE Ing.Patrizio Pastacaldi PERCHE LE POMPE DI CALORE GEOTERMICHE? - Aspetti ambientali: - Aspetti economici: - l energia geotermica

Periodico informativo n. 44/2013

Periodico informativo n. 44/2013 Impianto fotovoltaico e detrazione del 36% Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a seguito di un chiarimento

Periodico informativo n. 44/2013 Impianto fotovoltaico e detrazione del 36% Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a seguito di un chiarimento

Guida alle agevolazioni fiscali per gli interventi di riqualificazione energetica

Fiscalità Edilizia Tecnologia e qualità delle Costruzioni Guida alle agevolazioni fiscali per gli interventi di riqualificazione energetica La proroga della detrazione del 55% e le modalità applicative

Fiscalità Edilizia Tecnologia e qualità delle Costruzioni Guida alle agevolazioni fiscali per gli interventi di riqualificazione energetica La proroga della detrazione del 55% e le modalità applicative

-65% -50% RISTRUTTURARE COMO IL TUO BENESSERE A METÀ PREZZO. www.ristrutturarecomo.it numero verde 800.978.500

RISTRUTTURARE COMO IL TUO BENESSERE A METÀ PREZZO -65% AGEVOLAZIONE FISCALE per la riqualificazione energetica -50% DETRAZIONE sugli interventi di recupero www.ristrutturarecomo.it numero verde 800.978.500

RISTRUTTURARE COMO IL TUO BENESSERE A METÀ PREZZO -65% AGEVOLAZIONE FISCALE per la riqualificazione energetica -50% DETRAZIONE sugli interventi di recupero www.ristrutturarecomo.it numero verde 800.978.500

Il Conto Termico Opportunità per cittadini e imprese

Il Conto Termico Opportunità per cittadini e imprese Ing. Sergio Palmieri Rinnovabili termiche, la cenerentola delle politiche energetico-ambientali italiane, con potenzialitàdi penetrazione nei consumi

Il Conto Termico Opportunità per cittadini e imprese Ing. Sergio Palmieri Rinnovabili termiche, la cenerentola delle politiche energetico-ambientali italiane, con potenzialitàdi penetrazione nei consumi