Tre progetti significativi:elica-elifis-fedfis

|

|

|

- Romano Pavone

- 8 anni fa

- Visualizzazioni

Transcript

1 Un progetto di integrazione su scala nazionale:dwh Dominio degli Enti Locali Dominio Regionale Altri enti PA Mude ACI Anagrafe SIT ICI Attività Procedimenti Popolazione DB Topo Tarsu/TIA Produttive edilizi SPC/FTP CCIAA. Livello Operazionale ETL SPC/FTP Sportello Catastale Integrato Pago Portale Territoriale Contribuente People-eGovPay egovpay Carto S.C.I + VI-SOR-ACI Risco Moduli di Bonifica Analisi Classamenti Livello Dati Riconciliati Soggetti Anagrafe SOR Orchestratore Locale Relazioni Utilizzo e Proprietà ETL Oggetti SPC Orchestratore CST/Regione (con Sincronizzazione) Soggetti SPC Relazioni Utilizzo e Proprietà Anagrafe SOR Regionale ETL Oggetti FTP SPC FTP Sistemi di Interscambio Sistemi di Estrazione Adt e AdE SPC SPC FTP FTP Dominio delle Agenzie Mude Catasto Conservatorie Adempimenti unici notai Successioni Datawarehouse di Analisi Locale Datawarehouse di Analisi Pressione Fiscale Bonifici per ristrutturazioni Licenze commerciali Livello Datawarehouse - Datamart Ricerca Evasione ICI Ricerca Evasione Tarsu Ricerca Evasione Erariale Pressione ICI Pressione Tarsu/Tia Pressione IRPEF Dichiarazioni dei Redditi Utenze elett. gas acqua Livello di Analisi OLAP Cruscotto per il recupero dell evasione dei tributi locali OLAP Cruscotto per il recupero dell evasione dei tributi erariali OLAP Cruscotto pressione fiscale (Tributi locali,irpef,etc..) Anagrafe tributaria Locazioni 1 Tre progetti significativi:elica-elifis-fedfis 1

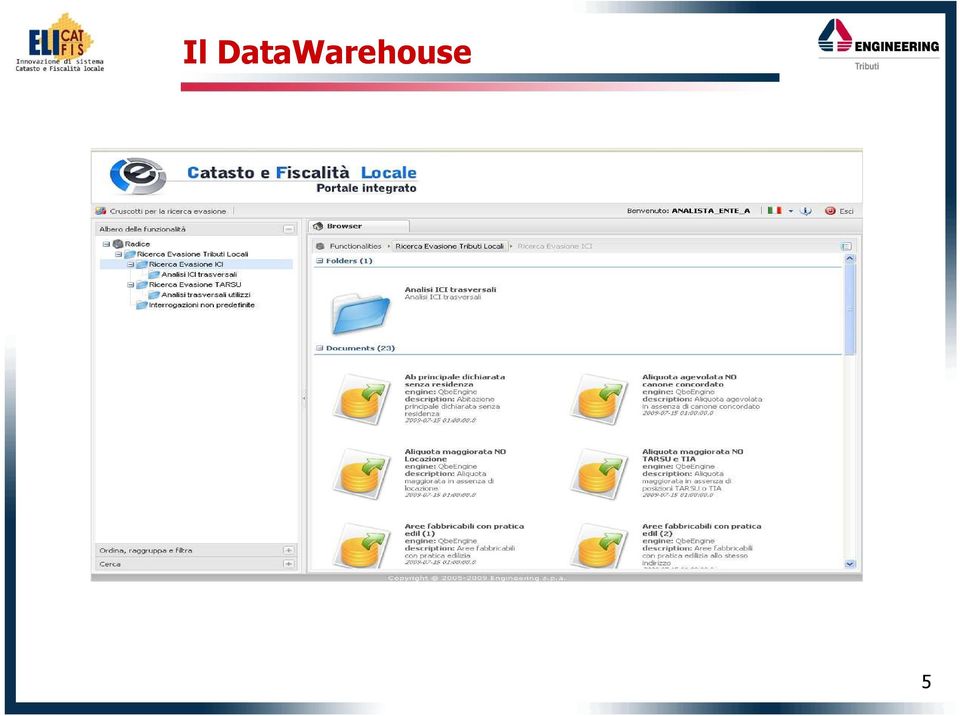

2 Il DataWarehouse Il DataWarehouse di analisi locale integra una pluralità di fonti informative raccordandole in base ad assi comuni di analisi Anagrafe Licenze commerciali Registro Imprese Posizioni TARSU e TIA Atti unici dei notai e successioni Utenze Elettriche Soggetto Oggetto Tempo Provvedimenti ICI e TARSU Versamenti ICI Pratiche edilizie Posizioni ICI Catasto Locazioni Dichiarazioni dei redditi 2

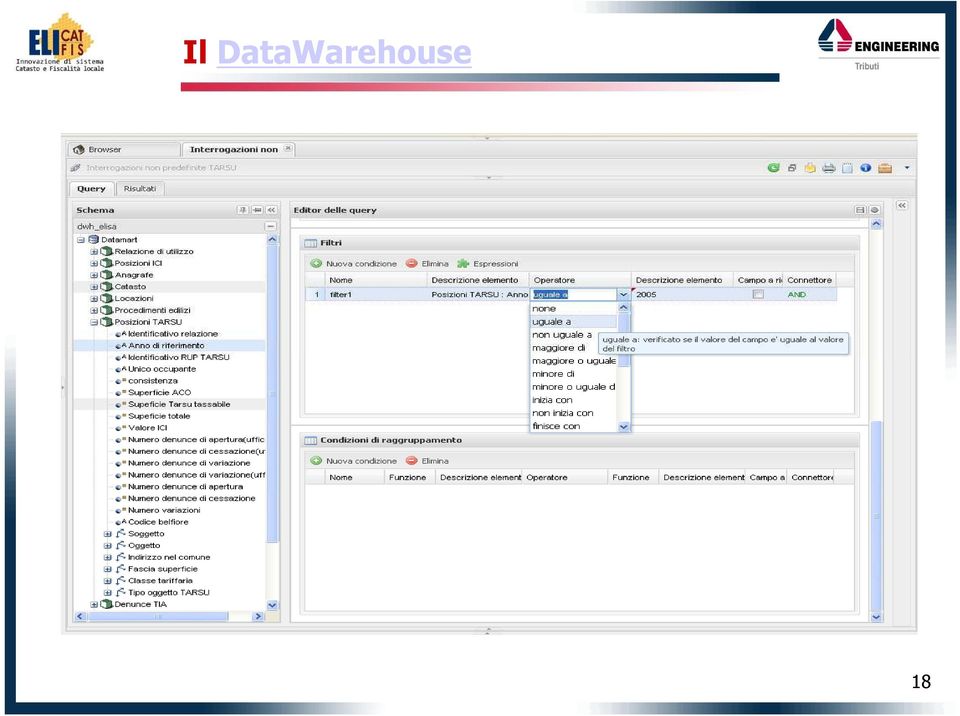

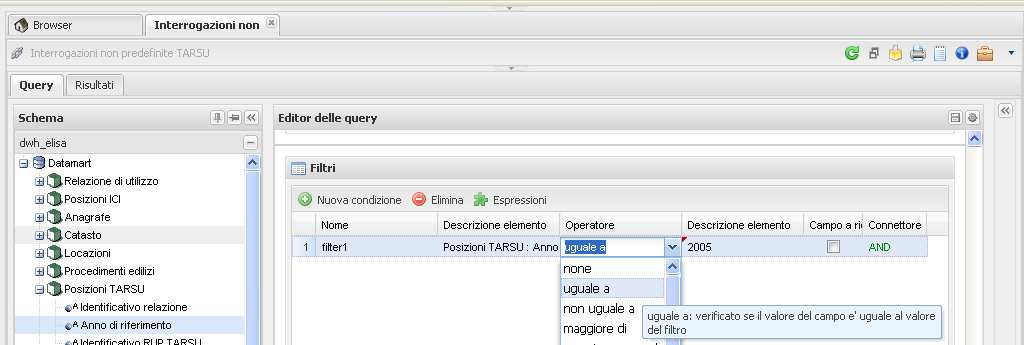

3 Il DataWarehouse L approccio tradizionale basato su query dirette sui singoli archivi è sostituito con - L uso di strumenti Olap su viste pre-aggregate (Cubi multidimensionali) - Ci si concentra sui macro-scostamenti tra variabili per orientare la ricerca sulle casistiche che meritano un ulteriore approfondimento - Processo di analisi dati di tipo esplorativo ( da dati aggregati a dati di dettaglio su base interattiva) Non query SQL ma strumenti grafici di reporting che generano automaticamente le interrogazioni - Non richiede competenze tecniche specifiche - Aumenta l autonomia degli operatori/analisti tributari 3

4 Il DataWarehouse Sono disponibili tre tipologie di funzionalità: - Analisi flessibili (Olap) - Interrogazioni ad hoc (QBE) - Navigazioni trasversali (Da Olap a query QBE con parametri) 4

- Navigazioni trasversali (Da Olap a")

5 Il DataWarehouse 5

6 Il DataWarehouse 6

7 Analisi ICI (1/5) Analisi Olap Scopo Analisi Posizioni ICI Abitazione Principale rispetto alla residenza anagrafica Analisi differenze ICI e Catasto Analisi discordanze posizioni Esenti Query collegate Abitazione principale dichiarata senza residenza Scostamento nr immobili dello stesso tipo tra ICI e Catasto Fabbricato esente senza requisito Analisi scostamenti posizioni ICI e Utenze Elettriche Scostamento nr posizioni ICI ed Utenze 7

8 Analisi ICI (2/5) Analisi Olap Scopo Analisi scostamenti ICI, Catasto e Utenze Elettriche Analisi posizioni catastali senza legame ICI Analisi differenze tra ICI e TARSU/TIA Analisi posizioni ICI per abitazione principale Query collegate Analisi utenze elettriche senza legame ICI Posizioni con catasto e/o TARSU senza legame ICI (A) Incoerenza ICI /TIA (B) Incoerenza ICI e TARSU Confronto ICI e Anagrafe per nucleo 8

Incoerenza ICI /TIA (B) Incoerenza ICI e TARSU Confronto ICI e Anagrafe")

9 Analisi ICI (3/5) Analisi Olap Scopo Analisi concordanza posizioni ICI, Catasto, Atti Unici Notai e Successioni Query collegate Analisi dichiarazione di terze parti Analisi scostamenti posizioni ICI, Catasto e Licenze Commerciali Analisi differenze posizioni ICI reali e dichiarate Analisi legami con licenze commerciali (A) Incoerenza mesi di possesso (B) Incoerenza valori (C) Incoerenza di categoria e classe (D) Incoerenza % di possesso 9

Incoerenza mesi di possesso (B) Incoerenza valori (C) Incoerenza di categoria e classe (D) Incoerenza % di")

10 Analisi ICI (4/5) Analisi Olap Scopo Analisi scostamenti tra posizioni ICI e Pratiche Edilizie Query collegate (A) Aree fabbricabili (1) (B) Aree fabbricabili (2) Analisi differenze ICI, Anagrafe, Utenze Elettriche e posizionitarsu Analisi scostamenti ICI, Pratiche Edilizie, Utenze Elettriche, Locazioni e TARSU Non applicazione di aliquota maggiorata Immobili dichiarati inagibili Analisi scostamenti ICI e Pratiche Edilizie per valori di recupero Aree fabbricabili (3) 10

11 Analisi ICI (5/5) Analisi Olap Scopo Analisi concordanza ICI e Locazioni Query collegate Analisi comodati Analisi scostamento ICI, anagrafe e locazioni Non applicazione di aliquota maggiorata 11

12 Analisi ICI non Predefinite Tutte le entità del modello di analisi delle relazioni di proprietà 12

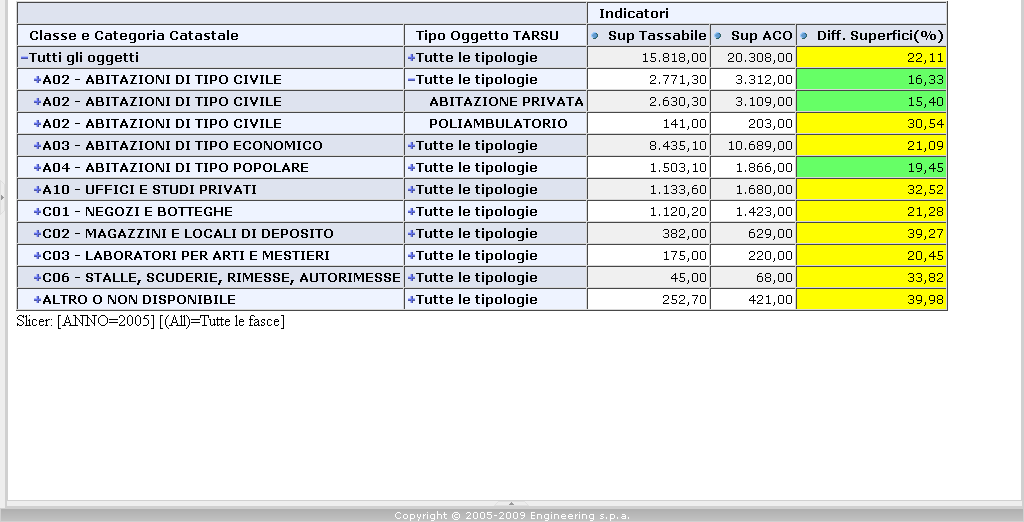

13 Analisi TARSU (1/4) Analisi Olap Scopo Analisi delle denunce TARSU Query collegate (A) Analisi scostamento superfici (B) Analisi detassazioni Analisi base delle (A) Analisi per nucleo relazioni di utilizzo (B) Confronto con catasto (1) (C) Confronto con catasto (2) Analisi scostamenti TARSU, ICI e Registro Imprese Confronto TARSU e Utenze Elettriche Confronto con registro delle imprese Utenze elettriche No TARSU 13

14 Analisi TARSU (2/4) Analisi Olap Scopo Analisi Posizioni TARSU e Registro delle Imprese Analisi per oggetti ICI non agganciati a TARSU Confronto TARSU e locazioni Query collegate (A) Analisi abitazioni uso promiscuo (B) Classi tariffarie Incongrue CCIA Abitazioni principali (ICI) non legate a posizioni TARSU Analisi legami con contratti di locazione 14

non legate a posizioni TARSU Analisi legami con contratti di")

15 Analisi TARSU (3/4) Analisi Olap Scopo Analisi Utilizzi Unità Locali non agganciate a TARSU Query collegate Unità locali prive di posizione TARSU Analisi riduzioni TARSU per unico occupante Confronto posizioni TARSU e pratiche edilizie Analisi incoerenze riduzioni per unico occupante Analisi legami con pratiche edilizie 15

16 Analisi TARSU (4/4) Query non legate a Olap Scopo Ricerca evasione TARSU da confronto con archivio Anagrafe della Popolazione 16

17 Analisi TARSU non Predefinite Tutte le entità del modello di analisi delle relazioni di utilizzo 17

18 Il DataWarehouse 18

19 Il cruscotto erariale 19

20 Cruscotto erariale (1/2) Analisi Olap Scopo Analisi dichiarazioni ICI per abitazione principale di soggetti AIRE Analisi delle pratiche edilizie Query collegate Soggetti AIRE che dichiarano Abitazione principale Persone fisiche con pratiche edilizie Soggetti ICI senza reddito IRPEF da fabbricati (A) Confronto con TARSU e Utenze (B) Soggetti AIRE e nucleo familiare (C) Immobili dichiarati come abitazione principale 20

Soggetti AIRE e nucleo familiare (C) Immobili dichiarati come")

21 Cruscotto erariale (2/2) Query non legate a Olap Scopo Omessa denuncia ICI e IRPEF Omessa denuncia TARSU e IRPEF Soggetti proprietari di immobili occupati senza locazione 21

22 Analisi IRPEF non Predefinite Tutte le entità rilevanti per le analisi incrociate IRPEF/ICI 22

23 Il DataWarehouse VIA VERDI VIA VERDI

24 Il DataWarehouse 24

25 Il DataWarehouse 25

26 Il DataWarehouse 26

Sant Agostino, 11 Ottobre 2011. Antonio Patta Gianfelice Lauridia

Anagrafe Comunale Soggetti Oggetti Relazioni & Portale Territoriale del Contribuente Progetto ELICAT-ELIFISELIFIS Gestione digitale integrata dei servizi locali in materia fiscale e catastale mediante

Anagrafe Comunale Soggetti Oggetti Relazioni & Portale Territoriale del Contribuente Progetto ELICAT-ELIFISELIFIS Gestione digitale integrata dei servizi locali in materia fiscale e catastale mediante

CATASTO E FISCALITA' Soluzioni del Programma ELISA

CATASTO E FISCALITA' Soluzioni del Programma ELISA Dario Gambino Federalismo Fiscale L'obiettivo dichiarato Creare una relazione e proporzionalità tra il livello di imposizione fiscale ed i servizi erogati

CATASTO E FISCALITA' Soluzioni del Programma ELISA Dario Gambino Federalismo Fiscale L'obiettivo dichiarato Creare una relazione e proporzionalità tra il livello di imposizione fiscale ed i servizi erogati

Leggere la città e decidere attraverso i suoi dati elementari. Comune di Ferrara

Leggere la città e decidere attraverso i suoi dati elementari 1 - Modello decisionale tradizionale nella PA Decisione 2 - Modello decisionale un po più smart Decisione Il sistema ACI - ACSOR ACSOR Decisione

Leggere la città e decidere attraverso i suoi dati elementari 1 - Modello decisionale tradizionale nella PA Decisione 2 - Modello decisionale un po più smart Decisione Il sistema ACI - ACSOR ACSOR Decisione

ACI (Anagrafe Comunale Immobili) e ACSOR (Anagrafe Comunale Soggetti Oggetti e Relazioni) - Esperienze a confronto. Ferrara, 24 Maggio 2013

e ACSOR (Anagrafe Comunale Soggetti Oggetti e Relazioni) - Esperienze a confronto. Ferrara, 24 Maggio 2013") ACI (Anagrafe Comunale Immobili) e ACSOR (Anagrafe Comunale Soggetti Oggetti e Relazioni) - Esperienze a confronto Ferrara, 24 Maggio 2013 ORGANIZZAZIONE UFFICIO ACI E ACSOR Rosa Fogli AGENDA ACI : cosa

ACI (Anagrafe Comunale Immobili) e ACSOR (Anagrafe Comunale Soggetti Oggetti e Relazioni) - Esperienze a confronto Ferrara, 24 Maggio 2013 ORGANIZZAZIONE UFFICIO ACI E ACSOR Rosa Fogli AGENDA ACI : cosa

GEDATPlus. La proposta ANUTEL per contrastare l evasione fiscale. Presentazione. La soluzione software e la piattaforma tecnologica

GEDATPlus. La proposta ANUTEL per contrastare l evasione fiscale Presentazione Nascita ed evoluzione La soluzione software e la piattaforma tecnologica Il prodotto : le banche dati incrociate l interscambio

GEDATPlus. La proposta ANUTEL per contrastare l evasione fiscale Presentazione Nascita ed evoluzione La soluzione software e la piattaforma tecnologica Il prodotto : le banche dati incrociate l interscambio

Popolazione per età Frosinone (2011) Età Totale %Totale

Età Totale %Totale") FROSINONE Il Comune di Frosinone è composto da circa 20mila famiglie ed ha una popolazione di quasi 50mila abitanti, dei quali circa l 8% ha un età compresa entro i 6 anni, oltre la metà degli abitanti

FROSINONE Il Comune di Frosinone è composto da circa 20mila famiglie ed ha una popolazione di quasi 50mila abitanti, dei quali circa l 8% ha un età compresa entro i 6 anni, oltre la metà degli abitanti

Istituzione Ufficio Anagrafe Immobiliare E Costituzione Centro Servizi Sit

Comune di Barletta Città della Disfida Medaglia d Oro al Valor Militare ed al Merito Civile Istituzione Ufficio Anagrafe Immobiliare E Costituzione Centro Servizi Sit 1 COMUNE DI BARLETTA promotori Il

Comune di Barletta Città della Disfida Medaglia d Oro al Valor Militare ed al Merito Civile Istituzione Ufficio Anagrafe Immobiliare E Costituzione Centro Servizi Sit 1 COMUNE DI BARLETTA promotori Il

Catasto e tributi. L adesione al progetto ELISA

Catasto e tributi. L adesione al progetto ELISA Giovanni Tarizzo Regione Piemonte Settore Tributi Inquadramento La Costituzione nel riformato Titolo V pone come obiettivo quello di realizzare una compiuta

Catasto e tributi. L adesione al progetto ELISA Giovanni Tarizzo Regione Piemonte Settore Tributi Inquadramento La Costituzione nel riformato Titolo V pone come obiettivo quello di realizzare una compiuta

G.T.I.Win. Gestione Tributi Integrata

G.T.I.Win Gestione Tributi Integrata I.C.I. - TA.R.S.U./T.I.A. T.O.S.A.P./C.O.S.A.P. LUCI VOTIVE PLANIMETRIE CATASTALI - DATI METRICI Consultazione Banca Dati Tributi attraverso la CARTOGRAFIA Progettato

G.T.I.Win Gestione Tributi Integrata I.C.I. - TA.R.S.U./T.I.A. T.O.S.A.P./C.O.S.A.P. LUCI VOTIVE PLANIMETRIE CATASTALI - DATI METRICI Consultazione Banca Dati Tributi attraverso la CARTOGRAFIA Progettato

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

La funzione dei sistemi di gestione dati nel Sistema Fiscale Federale

La funzione dei sistemi di gestione dati nel Sistema Fiscale Federale Una buona pratica relativa alla fiscalità territoriale : Strumenti di interoperabilità, integrazione e bonifica dati, contrasto all

La funzione dei sistemi di gestione dati nel Sistema Fiscale Federale Una buona pratica relativa alla fiscalità territoriale : Strumenti di interoperabilità, integrazione e bonifica dati, contrasto all

I SERVIZI GIT PER IL TERRITORIO (ENTI LOCALI E CITTADINI/OPERATORI)

") I SERVIZI GIT PER IL TERRITORIO (ENTI LOCALI E CITTADINI/OPERATORI) Servizi per gli uffici del comune Gestione accertamento edilizia privata con catasto storico Supporto alla attività amministrativa per

I SERVIZI GIT PER IL TERRITORIO (ENTI LOCALI E CITTADINI/OPERATORI) Servizi per gli uffici del comune Gestione accertamento edilizia privata con catasto storico Supporto alla attività amministrativa per

Per scaricare i dati relativi alle dichiarazioni di successione bisogna fare le seguenti operazioni:

Per scaricare i dati relativi alle dichiarazioni di successione bisogna fare le seguenti operazioni: 1. Dalla videata iniziale cliccare su Download Forniture Cliccare poi sull opzione Accertamento ai Comuni

Per scaricare i dati relativi alle dichiarazioni di successione bisogna fare le seguenti operazioni: 1. Dalla videata iniziale cliccare su Download Forniture Cliccare poi sull opzione Accertamento ai Comuni

TARI - TASSA SUI RIFIUTI - UTENZE NON DOMESTICHE MODELLO DI DICHIARAZIONE (ai sensi del regolamento comunale IUC componente TARI)

") 1 SOCIETA ECOLOGICA AREA BIELLESE COMUNE DI BIELLA Via Tripoli 48-13900 Biella Tel. 015/3507286/408 Fax 015/3507486 email tia@comune.biella.it Orario sportello: lunedì, martedì, mercoledì e venerdì dalle

1 SOCIETA ECOLOGICA AREA BIELLESE COMUNE DI BIELLA Via Tripoli 48-13900 Biella Tel. 015/3507286/408 Fax 015/3507486 email tia@comune.biella.it Orario sportello: lunedì, martedì, mercoledì e venerdì dalle

Schema di Dlgs in materia di federalismo fiscale municipale. A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Comune di Sardara Provincia del Medio Campidano S e r v i z i o T r i b u t i

Comune di Sardara Provincia del Medio Campidano S e r v i z i o T r i b u t i IUC TASI anno 2016 la TASI nel Comune di Sardara è dovuta solo per i fabbricati strumentali all attività agricola; SCADENZE

Comune di Sardara Provincia del Medio Campidano S e r v i z i o T r i b u t i IUC TASI anno 2016 la TASI nel Comune di Sardara è dovuta solo per i fabbricati strumentali all attività agricola; SCADENZE

Comune di Asso Provincia di Como

Comune di Asso Provincia di Como AVVISO : IUC Imposta Unica Comunale 2015 L art. 1 comma 639 della Legge 27 dicembre 2013 n. 147 (Legge di stabilità 2014) ha istituito dal 01/01/2014 l Imposta Unica Comunale

Comune di Asso Provincia di Como AVVISO : IUC Imposta Unica Comunale 2015 L art. 1 comma 639 della Legge 27 dicembre 2013 n. 147 (Legge di stabilità 2014) ha istituito dal 01/01/2014 l Imposta Unica Comunale

TASI ( Tributo sui Servizi Indivisibili )

") TASI ( Tributo sui Servizi Indivisibili ) Ufficio competente : UFFICIO TRIBUTI Descrizione: La Legge n. 147/2013 ha istituito con decorrenza dal primo gennaio 2014 il tributo per i servizi indivisibili

TASI ( Tributo sui Servizi Indivisibili ) Ufficio competente : UFFICIO TRIBUTI Descrizione: La Legge n. 147/2013 ha istituito con decorrenza dal primo gennaio 2014 il tributo per i servizi indivisibili

La fiscalità della separazione Firenze 21.03.2016

La fiscalità della separazione Firenze 21.03.2016 Studio GRAZZINI Dottori e Ragionieri Commercialisti Associati Empoli Via Di Bonistallo 50/b - tel 057172296 fax 057177945 Relatori: Dott. Federico Pianigiani

La fiscalità della separazione Firenze 21.03.2016 Studio GRAZZINI Dottori e Ragionieri Commercialisti Associati Empoli Via Di Bonistallo 50/b - tel 057172296 fax 057177945 Relatori: Dott. Federico Pianigiani

Oggetto: TASSA SUI RIFIUTI - TARI - ANNO 2014

COMUNE DI MONTESE - SERVIZIO TRIBUTI Provincia di Modena - Via Panoramica, 60-41055 Montese Avviso di pagamento TARI n. 2.876 del 09/09/2014 Cod Utente: 360 Cod Fiscale: DNAFNC67L56F257W Spett.le / LOCALITA'

COMUNE DI MONTESE - SERVIZIO TRIBUTI Provincia di Modena - Via Panoramica, 60-41055 Montese Avviso di pagamento TARI n. 2.876 del 09/09/2014 Cod Utente: 360 Cod Fiscale: DNAFNC67L56F257W Spett.le / LOCALITA'

IMU TASI 2016 NOTE INFORMATIVE

IMU TASI 2016 NOTE INFORMATIVE (aggiornamento a seguito dell entrata in vigore dal 1 gennaio 2016 della Legge 28 dicembre 2015 n. 208 (in G.U. n. 302 del 30.12.2015 Suppl. ordinario n. 70) Le sotto elencate

IMU TASI 2016 NOTE INFORMATIVE (aggiornamento a seguito dell entrata in vigore dal 1 gennaio 2016 della Legge 28 dicembre 2015 n. 208 (in G.U. n. 302 del 30.12.2015 Suppl. ordinario n. 70) Le sotto elencate

COMUNE DI CAGNANO AMITERNO PROVINCIA DI L AQUILA. Ufficio Tributi. Avviso alla cittadinanza Imposta Unica Comunale - I.U.C.

COMUNE DI CAGNANO AMITERNO PROVINCIA DI L AQUILA Ufficio Tributi Avviso alla cittadinanza Imposta Unica Comunale - I.U.C. Il Comune di Cagnano Amiterno con deliberazione di Consiglio Comunale n. 12 del

COMUNE DI CAGNANO AMITERNO PROVINCIA DI L AQUILA Ufficio Tributi Avviso alla cittadinanza Imposta Unica Comunale - I.U.C. Il Comune di Cagnano Amiterno con deliberazione di Consiglio Comunale n. 12 del

Una banca dati affidabile degli

Progetto Spider One Una banca dati affidabile degli oggetti e soggetti tributari SEMPLIFICAZIONE EFFICACIA EFFENZA TRASPARENZA DECENTRAMENTO Questi principi, che ormai da anni ci risuonano nelle orecchie,

Progetto Spider One Una banca dati affidabile degli oggetti e soggetti tributari SEMPLIFICAZIONE EFFICACIA EFFENZA TRASPARENZA DECENTRAMENTO Questi principi, che ormai da anni ci risuonano nelle orecchie,

COMUNE DI SAMATZAI IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI SAMATZAI IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) aggiornato al decreto legge

COMUNE DI SAMATZAI IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) aggiornato al decreto legge

Carta Acquisti: modalità di adesione degli enti locali

Carta Acquisti: modalità di adesione degli enti locali 1 CARTA ACQUISTI IN SINTESI Misura rivolta all area del bisogno assoluto Pagamento di un beneficio sociale attraverso una carta prepagata Verifica

Carta Acquisti: modalità di adesione degli enti locali 1 CARTA ACQUISTI IN SINTESI Misura rivolta all area del bisogno assoluto Pagamento di un beneficio sociale attraverso una carta prepagata Verifica

Sistema informativo di Sogei a supporto del federalismo Milioni di miliardi di dati al servizio del decentramento fiscale

Sistema informativo di Sogei a supporto del federalismo Milioni di miliardi di dati al servizio del decentramento fiscale RELATORE: VALERIO ZAPPALA Amministratore delegato e Direttore generale della Sogei

Sistema informativo di Sogei a supporto del federalismo Milioni di miliardi di dati al servizio del decentramento fiscale RELATORE: VALERIO ZAPPALA Amministratore delegato e Direttore generale della Sogei

Esperienze e soluzioni realizzate nell ambito del Progetto ELI-FIS

Programma Enti Locali Innovazione di Sistema Esperienze e soluzioni realizzate nell ambito del Progetto ELI-FIS Gennaio 2011 1 Premessa Il presente documento ha lo scopo di facilitare la disseminazione

Programma Enti Locali Innovazione di Sistema Esperienze e soluzioni realizzate nell ambito del Progetto ELI-FIS Gennaio 2011 1 Premessa Il presente documento ha lo scopo di facilitare la disseminazione

Nota informativa IMU-TASI 2016

Nota informativa IMU-TASI 2016 IMU NOVITA 2016 Si informa che la Legge di Stabilità 2016 (L. 28/12/2015 n. 208) ha introdotto le seguenti novità IMU: - IMMOBILI CONCESSI IN COMODATO D USO GRATUITO A PARENTI

Nota informativa IMU-TASI 2016 IMU NOVITA 2016 Si informa che la Legge di Stabilità 2016 (L. 28/12/2015 n. 208) ha introdotto le seguenti novità IMU: - IMMOBILI CONCESSI IN COMODATO D USO GRATUITO A PARENTI

TRIBUTO SUI SERVIZI INDIVISIBILI - TASI Anno 2015 versamento saldo entro il 16 Dicembre 2015

TRIBUTO SUI SERVIZI INDIVISIBILI - TASI Anno 2015 versamento saldo entro il 16 Dicembre 2015 Il Comune di Castelfranco di Sotto, con delibera di Consiglio Comunale n. 41 del 27 luglio 2015, ha approvato

TRIBUTO SUI SERVIZI INDIVISIBILI - TASI Anno 2015 versamento saldo entro il 16 Dicembre 2015 Il Comune di Castelfranco di Sotto, con delibera di Consiglio Comunale n. 41 del 27 luglio 2015, ha approvato

(Per abitazione principale si intende quella nella quale il contribuente, che la possiede a titolo di proprietà, usufrutto o altro diritto reale, e i

Alla ricerca di nuove sinergie? Residenze fittizie ed evasione fiscale : le situazioni più diffuse 1) Agevolazioni per l acquisto della prima casa 2) Abolizione dell ICI sulla prima casa adibita ad abitazione

Alla ricerca di nuove sinergie? Residenze fittizie ed evasione fiscale : le situazioni più diffuse 1) Agevolazioni per l acquisto della prima casa 2) Abolizione dell ICI sulla prima casa adibita ad abitazione

ACSOR OPEN 9 settembre 2010

Progetti ELI-CAT / ELI-FIS Gestione digitale integrata dei servizi locali in materia fiscale e e catastale mediante modelli di cooperazione applicativa ACSOR OPEN 9 settembre 2010 Versione 1.0 1 Indice

Progetti ELI-CAT / ELI-FIS Gestione digitale integrata dei servizi locali in materia fiscale e e catastale mediante modelli di cooperazione applicativa ACSOR OPEN 9 settembre 2010 Versione 1.0 1 Indice

L IMPOSTA UNICA COMUNALE (IUC)

") Direzione Politiche delle Entrate e Tributi proposta di Giunta al Consiglio Comunale L IMPOSTA UNICA COMUNALE (IUC) IMU (Imposta Municipale Unica) TASI (Tributo Servizi Indivisibili) n. b. la regolamentazione

Direzione Politiche delle Entrate e Tributi proposta di Giunta al Consiglio Comunale L IMPOSTA UNICA COMUNALE (IUC) IMU (Imposta Municipale Unica) TASI (Tributo Servizi Indivisibili) n. b. la regolamentazione

PROSPETTO RIEPILOGATIVO IMU TASI ANNO 2014

ALL. B PROSPETTO RIEPILOGATIVO IMU TASI ANNO 2014 ALIQUOTE STANDARD: IMU: 10,6 PER MILLE TASI: 3,3 PER MILLE (Nel caso in cui l'unità immobiliare è occupata da un soggetto diverso dal titolare del diritto

ALL. B PROSPETTO RIEPILOGATIVO IMU TASI ANNO 2014 ALIQUOTE STANDARD: IMU: 10,6 PER MILLE TASI: 3,3 PER MILLE (Nel caso in cui l'unità immobiliare è occupata da un soggetto diverso dal titolare del diritto

COMUNE DI GRUMELLO DEL MONTE PROVINCIA DI BERGAMO

COMUNE DI GRUMELLO DEL MONTE PROVINCIA DI BERGAMO MODULO UTENZA SPECIALE AUTOCERTIFICAZIONE AI FINE DELL APPLICAZIONE DELLA TASSA DI SMALTIMENTO DEI RIFIUTI SOLIDI URBANI IL SOTTOSCRITTO Cognome Nome Codice

COMUNE DI GRUMELLO DEL MONTE PROVINCIA DI BERGAMO MODULO UTENZA SPECIALE AUTOCERTIFICAZIONE AI FINE DELL APPLICAZIONE DELLA TASSA DI SMALTIMENTO DEI RIFIUTI SOLIDI URBANI IL SOTTOSCRITTO Cognome Nome Codice

COMUNE DI VERUNO IMPOSTE E TASSE ANNO 2014 - VADEMECUM

COMUNE DI VERUNO IMPOSTE E TASSE ANNO 2014 - VADEMECUM Il Sindaco Gualtiero Pastore comunica, spiegando, il pagamento imposte e tasse per l anno 2014: Il Consiglio Comunale del 24.9.2014 ha approvato le

COMUNE DI VERUNO IMPOSTE E TASSE ANNO 2014 - VADEMECUM Il Sindaco Gualtiero Pastore comunica, spiegando, il pagamento imposte e tasse per l anno 2014: Il Consiglio Comunale del 24.9.2014 ha approvato le

COMUNE DI SORI PROVINCIA DI GENOVA. Certificato ISO 14001 AREA SOCIALE

COMUNE DI SORI PROVINCIA DI GENOVA Certificato ISO 14001 AREA SOCIALE BANDO PER L EROGAZIONE DEI CONTRIBUTI DEL FONDO NAZIONALE PER IL SOSTEGNO ALL ACCESSO ALLE ABITAZIONI IN LOCAZIONE Il presente bando

COMUNE DI SORI PROVINCIA DI GENOVA Certificato ISO 14001 AREA SOCIALE BANDO PER L EROGAZIONE DEI CONTRIBUTI DEL FONDO NAZIONALE PER IL SOSTEGNO ALL ACCESSO ALLE ABITAZIONI IN LOCAZIONE Il presente bando

COMUNE DI ALBANELLA PROVINCIA DI SALERNO Settore Amministrativo - Finanziario

COMUNE DI ALBANELLA PROVINCIA DI SALERNO Settore Amministrativo - Finanziario ISTANZA DI ADESIONE ALLA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI Il sottoscritto: PERSONA FISICA SOGGETTO DIVERSO DA PERSONA

COMUNE DI ALBANELLA PROVINCIA DI SALERNO Settore Amministrativo - Finanziario ISTANZA DI ADESIONE ALLA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI Il sottoscritto: PERSONA FISICA SOGGETTO DIVERSO DA PERSONA

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

TASI TRIBUTO PER I SERVIZI INDIVISIBILI 2014

TASI TRIBUTO PER I SERVIZI INDIVISIBILI 2014 L art. 1, comma 669, della legge di stabilità 2014 (Legge 27 dicembre 2013 n. 147 e s.m.i.), come modificato dall art. 1 del D.L. 16/2014, ha istituito la TASI

TASI TRIBUTO PER I SERVIZI INDIVISIBILI 2014 L art. 1, comma 669, della legge di stabilità 2014 (Legge 27 dicembre 2013 n. 147 e s.m.i.), come modificato dall art. 1 del D.L. 16/2014, ha istituito la TASI

Servizi dedicati di supporto e di gestione dell IMU

Servizi dedicati di supporto e di gestione dell IMU L entrata in vigore, dal 1 gennaio 2012, dell IMU impone ai Comuni un notevole sforzo organizzativo e strutturale. Infatti, oltre agli adempimenti formali

Servizi dedicati di supporto e di gestione dell IMU L entrata in vigore, dal 1 gennaio 2012, dell IMU impone ai Comuni un notevole sforzo organizzativo e strutturale. Infatti, oltre agli adempimenti formali

Via Martiri d Istia, 1 58020 Scarlino (GR) www.comune.scarlino.gr.it Partita Iva 00186560538 Codice Fiscale 80001830530

www.comune.scarlino.gr.it Partita Iva 00186560538 Codice Fiscale 80001830530") IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

ARTICOLI FACOLTATIVI AD INTEGRAZIONE DEL REGOLAMENTO PER L'APPLICAZIONE DEL TRIBUTO SUI RIFIUTI (TARI)

") ARTICOLI FACOLTATIVI AD INTEGRAZIONE DEL REGOLAMENTO PER L'APPLICAZIONE DEL TRIBUTO SUI RIFIUTI (TARI) Criteri redazionali: - note esplicative: carattere Arial corsivo - parti integrative: carattere Arial

ARTICOLI FACOLTATIVI AD INTEGRAZIONE DEL REGOLAMENTO PER L'APPLICAZIONE DEL TRIBUTO SUI RIFIUTI (TARI) Criteri redazionali: - note esplicative: carattere Arial corsivo - parti integrative: carattere Arial

Carta Acquisti: modalità di adesione degli enti locali

Carta Acquisti: modalità di adesione degli enti locali 1 CARTA ACQUISTI IN SINTESI Misura rivolta all area del bisogno assoluto Pagamento di un beneficio sociale attraverso una carta prepagata Verifica

Carta Acquisti: modalità di adesione degli enti locali 1 CARTA ACQUISTI IN SINTESI Misura rivolta all area del bisogno assoluto Pagamento di un beneficio sociale attraverso una carta prepagata Verifica

PIRANHA rel. 3.0.12. - Implementazioni: PIRANHA Siscom software per la gestione di imposte e tasse

PIRANHA rel. 3.0.12 versione (attuale) aggiornata al 03.07.2015 Importazione della nuova fornitura dei versamenti IMU da SIATEL. Potenziamento statistiche su F24 IMU e TASI. Attivazione della gestione

PIRANHA rel. 3.0.12 versione (attuale) aggiornata al 03.07.2015 Importazione della nuova fornitura dei versamenti IMU da SIATEL. Potenziamento statistiche su F24 IMU e TASI. Attivazione della gestione

TASI 2015. Settore tributi

TASI 2015 Settore tributi TASI 2015 Il presupposto impositivo per la tassa sui servizi indivisibili (Tasi) è il possesso o la detenzione, a qualsiasi titolo, di fabbricati, compresa l'abitazione principale,

TASI 2015 Settore tributi TASI 2015 Il presupposto impositivo per la tassa sui servizi indivisibili (Tasi) è il possesso o la detenzione, a qualsiasi titolo, di fabbricati, compresa l'abitazione principale,

LeggiCATASTO. Le due funzionalità principali sono:

Il prodotto LeggiCATASTO consente di analizzare in dettaglio i dati del catasto ufficiale, scaricabili dal portale SISTER, e di confrontarli con quelli della propria banca ICI, leggendo il tracciato ministeriale

Il prodotto LeggiCATASTO consente di analizzare in dettaglio i dati del catasto ufficiale, scaricabili dal portale SISTER, e di confrontarli con quelli della propria banca ICI, leggendo il tracciato ministeriale

Numerazione Civica Interna, Toponomastica partecipata e benefici derivati

Numerazione Civica Interna, Toponomastica partecipata e benefici derivati 12 maggio 2016 Obiettivi del progetto Attribuzione del numero civico interno ovvero integrare le informazioni anagrafiche dei residenti

Numerazione Civica Interna, Toponomastica partecipata e benefici derivati 12 maggio 2016 Obiettivi del progetto Attribuzione del numero civico interno ovvero integrare le informazioni anagrafiche dei residenti

Informativa Aliquote Tasi e Imu 2016

Informativa Aliquote Tasi e Imu 2016 Acconto Tasi/Imu: Con la delibera n.10 per l IMU e n.11 per la Tasi, il Consiglio Comunale ha approvato, sostanzialmente confermando quelle dell anno precedente, le

Informativa Aliquote Tasi e Imu 2016 Acconto Tasi/Imu: Con la delibera n.10 per l IMU e n.11 per la Tasi, il Consiglio Comunale ha approvato, sostanzialmente confermando quelle dell anno precedente, le

DOCUMENTAZIONE DA ALLEGARE SOLO IN CASO DI OCCUPANTI NON RESIDENTI: - contratto di affitto.

AMIA VERONA S.p.A. Servizio Tariffa di Igiene Ambientale Via Bartolomeo Avesani, 31 37135 Verona Tel. 045/8000218 - Fax 045/8063520 MODULO 1 Il presente modulo è composto da cinque pagine. Deve essere

AMIA VERONA S.p.A. Servizio Tariffa di Igiene Ambientale Via Bartolomeo Avesani, 31 37135 Verona Tel. 045/8000218 - Fax 045/8063520 MODULO 1 Il presente modulo è composto da cinque pagine. Deve essere

I.U.C. ( Imposta unica municipale )

") I.U.C. ( Imposta unica municipale ) La Legge 27/12/2013, n 147, ha istituito, con decorrenza 1 gennaio 2014, la IUC, Imposta comunale sugli immobili, composta da tre distinti tributi: IMU, TASI, TARI.

I.U.C. ( Imposta unica municipale ) La Legge 27/12/2013, n 147, ha istituito, con decorrenza 1 gennaio 2014, la IUC, Imposta comunale sugli immobili, composta da tre distinti tributi: IMU, TASI, TARI.

Sistemi Immobiliari e Strategie Urbane

Sistemi Immobiliari e Strategie Urbane Conoscere per Progettare interventi di efficientamento del patrimonio Conoscere per Progettare interventi di efficientamento del patrimonio Luca Dondi Convegno GBC

Sistemi Immobiliari e Strategie Urbane Conoscere per Progettare interventi di efficientamento del patrimonio Conoscere per Progettare interventi di efficientamento del patrimonio Luca Dondi Convegno GBC

RiscoComuni Violazioni TARSU. Postetributi

RiscoComuni Violazioni TARSU Postetributi 1.Obiettivi del servizio 2 Il servizio RISCOCOMUNI Violazioni TARSU si propone di affiancare i Comuni italiani nell azione di recupero di risorse finanziarie derivanti

RiscoComuni Violazioni TARSU Postetributi 1.Obiettivi del servizio 2 Il servizio RISCOCOMUNI Violazioni TARSU si propone di affiancare i Comuni italiani nell azione di recupero di risorse finanziarie derivanti

GLI IMMOBILI PARROCCHIALI

GLI IMMOBILI PARROCCHIALI UTILIZZATI DIRETTAMENTE DALLA PARROCCHIA per attività di religione e culto NO IRES NO IMU attività varie per attività diverse attività dell art. 7, lett. i), D.Lgs. 504/92 SI

GLI IMMOBILI PARROCCHIALI UTILIZZATI DIRETTAMENTE DALLA PARROCCHIA per attività di religione e culto NO IRES NO IMU attività varie per attività diverse attività dell art. 7, lett. i), D.Lgs. 504/92 SI

CITTÀ DI ALATRI Provincia di Frosinone

CITTÀ DI ALATRI Provincia di Frosinone SETTORE TRIBUTI NOTA INFORMATIVA IMPOSTA MUNICIPALE UNICA (IMU) 2014 Aliquote anno 2014: A. Aliquota ordinaria: 0,81 per cento; B. Aliquota abitazione principale

CITTÀ DI ALATRI Provincia di Frosinone SETTORE TRIBUTI NOTA INFORMATIVA IMPOSTA MUNICIPALE UNICA (IMU) 2014 Aliquote anno 2014: A. Aliquota ordinaria: 0,81 per cento; B. Aliquota abitazione principale

T.I.A. (Tariffa di igiene ambientale utenze domestiche)

") T.I.A. (Tariffa di igiene ambientale utenze domestiche) Ufficio competente: VERITAS SpA Via Arino, 2 Dolo Orario di ricevimento (c/o Ufficio Tributi-Comune di Mira) Martedì e Giovedì ore 10.00-12.00 Martedì

T.I.A. (Tariffa di igiene ambientale utenze domestiche) Ufficio competente: VERITAS SpA Via Arino, 2 Dolo Orario di ricevimento (c/o Ufficio Tributi-Comune di Mira) Martedì e Giovedì ore 10.00-12.00 Martedì

La IUC 2015 in pillole (aggiornamento del 16.10.2015)

") La IUC 2015 in pillole (aggiornamento del 16.10.2015) LA DENOMINAZIONE L imposta unica comunale, comunemente conosciuta come IUC, si basa su due presupposti impositivi: il primo costituito dal possesso

La IUC 2015 in pillole (aggiornamento del 16.10.2015) LA DENOMINAZIONE L imposta unica comunale, comunemente conosciuta come IUC, si basa su due presupposti impositivi: il primo costituito dal possesso

Comune di Santarcangelo di Romagna

Comune di Santarcangelo di Romagna Imposta Comunale sugli Immobili (I.C.I.) Guida al calcolo Servizio Fiscalità Locale Piazza Ganganelli, 1 47822 Santarcangelo di R. (RN) 0541/356.265 289 273 www.comune.santarcangelo.rn.it

Comune di Santarcangelo di Romagna Imposta Comunale sugli Immobili (I.C.I.) Guida al calcolo Servizio Fiscalità Locale Piazza Ganganelli, 1 47822 Santarcangelo di R. (RN) 0541/356.265 289 273 www.comune.santarcangelo.rn.it

Regolamento per la concessione del prestito d onore

Regolamento per la concessione del prestito d onore Oggetto Il regolamento disciplina l'erogazione, la gestione ed il piano di rimborso del prestito d onore. Il prestito d onore è un un finanziamento a

Regolamento per la concessione del prestito d onore Oggetto Il regolamento disciplina l'erogazione, la gestione ed il piano di rimborso del prestito d onore. Il prestito d onore è un un finanziamento a

Per scaricare i dati relativi alle Utenze GAS bisogna fare le seguenti operazioni:

Per scaricare i dati relativi alle Utenze GAS bisogna fare le seguenti operazioni: 1. Dalla videata iniziale cliccare su Download Forniture Cliccare poi sulla opzione Accertamento ai Comuni e poi sull

Per scaricare i dati relativi alle Utenze GAS bisogna fare le seguenti operazioni: 1. Dalla videata iniziale cliccare su Download Forniture Cliccare poi sulla opzione Accertamento ai Comuni e poi sull

COMUNE DI VILLA RENDENA Provincia di Trento GUIDA ALL APPLICAZIONE DELL IM.I.S. ANNO 2015. IMPOSTA IMMOBILIARE SEMPLICE L.P. 30.12.2014 n.

COMUNE DI VILLA RENDENA Provincia di Trento GUIDA ALL APPLICAZIONE DELL IM.I.S. ANNO 2015 IMPOSTA IMMOBILIARE SEMPLICE L.P. 30.12.2014 n. 14 A partire dal 2015 è stata istituita l Imposta immobiliare semplice

COMUNE DI VILLA RENDENA Provincia di Trento GUIDA ALL APPLICAZIONE DELL IM.I.S. ANNO 2015 IMPOSTA IMMOBILIARE SEMPLICE L.P. 30.12.2014 n. 14 A partire dal 2015 è stata istituita l Imposta immobiliare semplice

Un progetto di integrazione su scala nazionale: la gestione degli elementi 3 e della complessità

Un progetto di integrazione su scala nazionale: la gestione degli elementi e della complessità Bologna 20 Maggio 2011 Antonio Patta - Nicola Mezzetti Agenda dell incontro 1. Chi siamo? 2. Un progetto di

Un progetto di integrazione su scala nazionale: la gestione degli elementi e della complessità Bologna 20 Maggio 2011 Antonio Patta - Nicola Mezzetti Agenda dell incontro 1. Chi siamo? 2. Un progetto di

Comune di Ossona GUIDA AL CALCOLO ACCONTO IMU E TASI 2015

Comune di Ossona GUIDA AL CALCOLO ACCONTO IMU E TASI 2015 SI AVVISA CHE I PAGAMENTI IN ACCONTO (50% DELL IMPOSTA DOVUTA) CON SCADENZA 16 GIUGNO 2015 DI IMU E TASI DOVRANNO ESSERE EFFETTUATI UTILIZZANDO

Comune di Ossona GUIDA AL CALCOLO ACCONTO IMU E TASI 2015 SI AVVISA CHE I PAGAMENTI IN ACCONTO (50% DELL IMPOSTA DOVUTA) CON SCADENZA 16 GIUGNO 2015 DI IMU E TASI DOVRANNO ESSERE EFFETTUATI UTILIZZANDO

COMUNE DI SAN MAURO CILENTO PROVINCIA SALERNO

COMUNE DI SAN MAURO CILENTO PROVINCIA SALERNO Imposta Municipale Propria ANNO 2013 Art.13 del Decreto Legge 6 dicembre 2011 n. 201 (convertito con Legge 22 dicembre 2011 n. 214) Decreto Legislativo 14

COMUNE DI SAN MAURO CILENTO PROVINCIA SALERNO Imposta Municipale Propria ANNO 2013 Art.13 del Decreto Legge 6 dicembre 2011 n. 201 (convertito con Legge 22 dicembre 2011 n. 214) Decreto Legislativo 14

COMUNE DI PEVERAGNO Provincia di Cuneo

COMUNE DI PEVERAGNO Provincia di Cuneo UFFICIO TRIBUTI Per Dall anno 2014 è entrata in vigore l Imposta Unica Comunale (IUC) che si articola in tre componenti: l Imposta Municipale Propria (IMU), il Tributo

COMUNE DI PEVERAGNO Provincia di Cuneo UFFICIO TRIBUTI Per Dall anno 2014 è entrata in vigore l Imposta Unica Comunale (IUC) che si articola in tre componenti: l Imposta Municipale Propria (IMU), il Tributo

PRESENTAZIONE Una gestione moderna delle entrate locali

CENTRO SERVIZI FINANZA LOCALE GESTIONE ENTRATE COMUNALI PRESENTAZIONE Una gestione moderna delle entrate locali 1 Premessa L obiettivo della presentazione è quello di far conoscere un progetto innovativo

CENTRO SERVIZI FINANZA LOCALE GESTIONE ENTRATE COMUNALI PRESENTAZIONE Una gestione moderna delle entrate locali 1 Premessa L obiettivo della presentazione è quello di far conoscere un progetto innovativo

COMUNE DI CAMPOLONGO MAGGIORE (VE)

") COMUNE DI CAMPOLONGO MAGGIORE (VE) Tributo Comunale sui Rifiuti e sui Servizi Art.14 del Decreto Legge 6 dicembre 2011, n. 201 (convertito con Legge 22 dicembre 2011, n. 214) ANNO 2013 1 PREMESSA Dal 1

COMUNE DI CAMPOLONGO MAGGIORE (VE) Tributo Comunale sui Rifiuti e sui Servizi Art.14 del Decreto Legge 6 dicembre 2011, n. 201 (convertito con Legge 22 dicembre 2011, n. 214) ANNO 2013 1 PREMESSA Dal 1

COMUNE DI SCANDIANO REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI TASI

COMUNE DI SCANDIANO REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI TASI Il presente regolamento è approvato con deliberazione di Consiglio Comunale n. 45 del 31.07.2014 Entra in vigore

COMUNE DI SCANDIANO REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI TASI Il presente regolamento è approvato con deliberazione di Consiglio Comunale n. 45 del 31.07.2014 Entra in vigore

Comune di Campofiorito (Provincia di PALERMO)

") SERVIZI FINANZIARI e TRIBUTARI Indirizzo: Via Antonio Gramsci n. 90 Telefono: 091 8466212 Fax 091 8466429 Referente: CORSO Giusto Servizio: CONTABILITÀ BILANCIO PREDISPOSIZIONE ATTI PROGRAMMATICI: BILANCIO

SERVIZI FINANZIARI e TRIBUTARI Indirizzo: Via Antonio Gramsci n. 90 Telefono: 091 8466212 Fax 091 8466429 Referente: CORSO Giusto Servizio: CONTABILITÀ BILANCIO PREDISPOSIZIONE ATTI PROGRAMMATICI: BILANCIO

semplificazione ed attuazione

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

IL FINANZIAMENTO DEI LIVELLI INFERIORI DI GOVERNO IN ITALIA

Capitolo V. IL FINANZIAMENTO DEI LIVELLI INFERIORI DI GOVERNO IN ITALIA Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 2012 1 Il decentramento in Italia Rapporti tra Stato e - Regioni - Enti

Capitolo V. IL FINANZIAMENTO DEI LIVELLI INFERIORI DI GOVERNO IN ITALIA Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 2012 1 Il decentramento in Italia Rapporti tra Stato e - Regioni - Enti

Supporto alle decisioni e strategie commerciali/mercati/prodotti/forza vendita;

.netbin. è un potentissimo strumento SVILUPPATO DA GIEMME INFORMATICA di analisi dei dati con esposizione dei dati in forma numerica e grafica con un interfaccia visuale di facile utilizzo, organizzata

.netbin. è un potentissimo strumento SVILUPPATO DA GIEMME INFORMATICA di analisi dei dati con esposizione dei dati in forma numerica e grafica con un interfaccia visuale di facile utilizzo, organizzata

VIA S. BOAGNO 11 17015 - CELLE LIGURE Tel. 019/99801 Fax 019/993599 info@comune.celle.sv.it www.comune.celle.sv.it

COMUNE DI CELLE LIGURE PROVINCIA DI SAVONA VIA S. BOAGNO 11 17015 - CELLE LIGURE Tel. 019/99801 Fax 019/993599 info@comune.celle.sv.it www.comune.celle.sv.it Ufficio Entrate Tributarie e Tariffarie A decorrere

COMUNE DI CELLE LIGURE PROVINCIA DI SAVONA VIA S. BOAGNO 11 17015 - CELLE LIGURE Tel. 019/99801 Fax 019/993599 info@comune.celle.sv.it www.comune.celle.sv.it Ufficio Entrate Tributarie e Tariffarie A decorrere

IUC Imposta Unica Comunale

PROVINCIA DI MILANO Via Colombo 17 20060 Pozzo d Adda (Mi) IUC Imposta Unica Comunale L Imposta Unica Comunale - IUC - è stata introdotta con il comma 639 dell art. 1 della legge 27 dicembre 2013, n. 147

PROVINCIA DI MILANO Via Colombo 17 20060 Pozzo d Adda (Mi) IUC Imposta Unica Comunale L Imposta Unica Comunale - IUC - è stata introdotta con il comma 639 dell art. 1 della legge 27 dicembre 2013, n. 147

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

HELP ICI. 1. Servizi di visualizzazione. 2. Dichiarazione di variazione ICI

1. Servizi di visualizzazione HELP ICI Lo stato di aggiornamento della Banca Dati comunale relativamente alle varie tipologie di dati è la seguente: Dichiarazioni Presentate fino all'anno: 2007 (*) Comunicazioni

1. Servizi di visualizzazione HELP ICI Lo stato di aggiornamento della Banca Dati comunale relativamente alle varie tipologie di dati è la seguente: Dichiarazioni Presentate fino all'anno: 2007 (*) Comunicazioni

IMPOSTA UNICA COMUNALE 2014

IMPOSTA UNICA COMUNALE 2014 Dall anno 2014 entra in vigore l imposta unica comunale, comunemente conosciuta come IUC, costituita da: - IMU si basa sul presupposto del possesso degli immobili; - TARI, la

IMPOSTA UNICA COMUNALE 2014 Dall anno 2014 entra in vigore l imposta unica comunale, comunemente conosciuta come IUC, costituita da: - IMU si basa sul presupposto del possesso degli immobili; - TARI, la

INFORMATIVA IMU anno 2012

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili PRESUPPOSTO DELL IMPOSTA Iil presupposto impositivo della TASI è il possesso o la detenzione, a qualsiasi titolo, di fabbricati, ivi compresa l abitazione

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili PRESUPPOSTO DELL IMPOSTA Iil presupposto impositivo della TASI è il possesso o la detenzione, a qualsiasi titolo, di fabbricati, ivi compresa l abitazione

Principali novità IMU e TASI introdotte dalla Legge di stabilità 2016( Legge n. 208/2015)

") IMU Principali novità IMU e TASI introdotte dalla Legge di stabilità 2016( Legge n. 208/2015) Agevolazioni/Riduzioni IMMOBILI CONCESSI IN COMODATO (art. 1, comma 10) La base imponibile IMU è ridotta del

IMU Principali novità IMU e TASI introdotte dalla Legge di stabilità 2016( Legge n. 208/2015) Agevolazioni/Riduzioni IMMOBILI CONCESSI IN COMODATO (art. 1, comma 10) La base imponibile IMU è ridotta del

Agenzia della Regione Autonoma della Sardegna per le Entrate SUPPORTO DI SARDEGNA ENTRATE PER IL DECENTRAMENTO CATASTALE

Agenzia della Regione Autonoma della Sardegna per le Entrate SUPPORTO DI SARDEGNA ENTRATE PER IL DECENTRAMENTO CATASTALE AZIONI PREVISTE Saranno serviti i comuni aventi caratteristiche di polo catastale,

Agenzia della Regione Autonoma della Sardegna per le Entrate SUPPORTO DI SARDEGNA ENTRATE PER IL DECENTRAMENTO CATASTALE AZIONI PREVISTE Saranno serviti i comuni aventi caratteristiche di polo catastale,

Per scaricare i dati relativi alle dichiarazioni dei redditi bisogna fare le seguenti operazioni:

Per scaricare i dati relativi alle dichiarazioni dei redditi bisogna fare le seguenti operazioni: 1. Dalla videata iniziale cliccare su Download Forniture Cliccare poi sulla opzione Dichiarazioni Sintetiche

Per scaricare i dati relativi alle dichiarazioni dei redditi bisogna fare le seguenti operazioni: 1. Dalla videata iniziale cliccare su Download Forniture Cliccare poi sulla opzione Dichiarazioni Sintetiche

Comune di Sardara Provincia del Medio Campidano Tel. 070/93450217 Piazza A. Gramsci, 1 Fax. 070/9386111 S e r v i z i o T r i b u t i

Comune di Sardara Provincia del Medio Campidano Tel. 070/93450217 Piazza A. Gramsci, 1 Fax. 070/9386111 S e r v i z i o T r i b u t i IUC TASI anno 2014 la TASI nel Comune di Sardara è dovuta per l abitazione

Comune di Sardara Provincia del Medio Campidano Tel. 070/93450217 Piazza A. Gramsci, 1 Fax. 070/9386111 S e r v i z i o T r i b u t i IUC TASI anno 2014 la TASI nel Comune di Sardara è dovuta per l abitazione

TASSA SUI RIFIUTI - TARI UTENZA DOMESTICA

COMUNE DI ROSTA Provincia di Torino 10090 ROSTA P.IVA 01679120012 Tributi tel. 011-956.88.12 E-Mail: s.ruella@comune.rosta.to.it c.gilli@comune.rosta.to.it r.giacalone@comune.rosta.to.it protocollo@pec.comune.rosta.to.it

COMUNE DI ROSTA Provincia di Torino 10090 ROSTA P.IVA 01679120012 Tributi tel. 011-956.88.12 E-Mail: s.ruella@comune.rosta.to.it c.gilli@comune.rosta.to.it r.giacalone@comune.rosta.to.it protocollo@pec.comune.rosta.to.it

IMU e TASI I TRIBUTI E LE SCADENZE DEL 2015. A cura dell Area II Programmazione Finanziaria e Tributi dirigente dott. Pino Erba

IMU e TASI I TRIBUTI E LE SCADENZE DEL 2015 A cura dell Area II Programmazione Finanziaria e Tributi dirigente dott. Pino Erba CHI DEVE PAGARE? L imposta Municipale Propria (I.MU.) deve essere pagata da

IMU e TASI I TRIBUTI E LE SCADENZE DEL 2015 A cura dell Area II Programmazione Finanziaria e Tributi dirigente dott. Pino Erba CHI DEVE PAGARE? L imposta Municipale Propria (I.MU.) deve essere pagata da

SIATEL e Segnalazioni WEB

LA PARTECIPAZIONE DEI COMUNI ALLA LOTTA ALL EVASIONE SIATEL e Segnalazioni WEB Intervento di GAETANO SILIPIGNI Agenzia delle Entrate - Ufficio ACCERTAMENTO Lodi, 14 dicembre 2010 Provvedimento del 18/9/2008

LA PARTECIPAZIONE DEI COMUNI ALLA LOTTA ALL EVASIONE SIATEL e Segnalazioni WEB Intervento di GAETANO SILIPIGNI Agenzia delle Entrate - Ufficio ACCERTAMENTO Lodi, 14 dicembre 2010 Provvedimento del 18/9/2008

GUIDA PRATICA AL PAGAMENTO DELLA TASI 2014

GUIDA PRATICA AL PAGAMENTO DELLA TASI 2014 La Legge di stabilità 2014 (Legge 27 dicembre 2013 n. 147 e s.m.i.) ha istituito la IUC (Imposta Unica Comunale) di cui la TASI (Tributo per i servizi comunali

GUIDA PRATICA AL PAGAMENTO DELLA TASI 2014 La Legge di stabilità 2014 (Legge 27 dicembre 2013 n. 147 e s.m.i.) ha istituito la IUC (Imposta Unica Comunale) di cui la TASI (Tributo per i servizi comunali

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.)

") COMUNE di MEGLIADINO SAN VITALE Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.) approvato con atto di C.C. n. del in vigore dal 1 gennaio 2014 1 REGOLAMENTO

COMUNE di MEGLIADINO SAN VITALE Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.) approvato con atto di C.C. n. del in vigore dal 1 gennaio 2014 1 REGOLAMENTO

FITTIZIA ABOLIZIONE DICHIARAZIONE I.C.I. D.L. 223/2006 (cosiddetto Decreto Bersani) Art. 37 commi 53 e 54

Art. 37 commi 53 e 54") FITTIZIA ABOLIZIONE DICHIARAZIONE I.C.I. D.L. 223/2006 (cosiddetto Decreto Bersani) Art. 37 commi 53 e 54 A decorrere dall anno d imposta 2007 è soppresso l obbligo di presentazione della dichiarazione

FITTIZIA ABOLIZIONE DICHIARAZIONE I.C.I. D.L. 223/2006 (cosiddetto Decreto Bersani) Art. 37 commi 53 e 54 A decorrere dall anno d imposta 2007 è soppresso l obbligo di presentazione della dichiarazione

Comune di Sardara Provincia del Medio Campidano S e r v i z i o T r i b u t i

Comune di Sardara Provincia del Medio Campidano S e r v i z i o T r i b u t i IUC TASI anno 2015 la TASI nel Comune di Sardara è dovuta per l abitazione principale e relative pertinenze come di seguito

Comune di Sardara Provincia del Medio Campidano S e r v i z i o T r i b u t i IUC TASI anno 2015 la TASI nel Comune di Sardara è dovuta per l abitazione principale e relative pertinenze come di seguito

Attuazione del Piano di Contingency

Attuazione del Piano di Contingency Roma, 20 luglio 2009 1/22 1. Premessa Obiettivo del presente documento è quello di illustrare il possibile scenario operativo concreto che si prefigura fattibile, all

Attuazione del Piano di Contingency Roma, 20 luglio 2009 1/22 1. Premessa Obiettivo del presente documento è quello di illustrare il possibile scenario operativo concreto che si prefigura fattibile, all

CitySoftware. IMU ed ICI. Info-Mark srl

CitySoftware IMU ed ICI Info-Mark srl Via Rivoli, 5/1 16128 GENOVA Tel. 010/591145 Fax 010/591164 Sito internet: www.info-mark.it e-mail Info-Mark@Info-Mark.it Il modulo di Gestione dell IMU prevede tutte

CitySoftware IMU ed ICI Info-Mark srl Via Rivoli, 5/1 16128 GENOVA Tel. 010/591145 Fax 010/591164 Sito internet: www.info-mark.it e-mail Info-Mark@Info-Mark.it Il modulo di Gestione dell IMU prevede tutte

IMU-TASI 2016 - NOVITA'

IMU-TASI 216 - NOVITA' NOVITA' TASI / IMU 216 L'imposta IMU e il tributo TASI sono dovuti per anno solare proporzionalmente alla quota ed ai mesi di possesso dell'immobile/i, secondo le aliquote e detrazioni

IMU-TASI 216 - NOVITA' NOVITA' TASI / IMU 216 L'imposta IMU e il tributo TASI sono dovuti per anno solare proporzionalmente alla quota ed ai mesi di possesso dell'immobile/i, secondo le aliquote e detrazioni

IMU IMPOSTA MUNICIPALE PROPRIA GUIDA AGLI ADEMPIMENTI. 1 - Cos è l IMU pag. 2. 56 - Base Esenzioni imponibili, calcolo imposta e aliquote pag. pag.

COMUNE DI ANCONA IMU IMPOSTA MUNICIPALE PROPRIA GUIDA AGLI ADEMPIMENTI PER L ACCONTO L ANNO 01 013 1 - Cos è l IMU pag. 1 - Cos è Presupposto l IMU d imposta e soggetti passivi pag. pag. 3 - Novità Abitazione

COMUNE DI ANCONA IMU IMPOSTA MUNICIPALE PROPRIA GUIDA AGLI ADEMPIMENTI PER L ACCONTO L ANNO 01 013 1 - Cos è l IMU pag. 1 - Cos è Presupposto l IMU d imposta e soggetti passivi pag. pag. 3 - Novità Abitazione

Per avere disponibili i dati metrici utili ai fini TARES, bisogna prima effettuarne la Prenotazione.

Per avere disponibili i dati metrici utili ai fini TARES, bisogna prima effettuarne la Prenotazione. La prima operazione da fare è la seguente: 1. Cliccare sul servizio Estrazione dati catastali 2. e poi

Per avere disponibili i dati metrici utili ai fini TARES, bisogna prima effettuarne la Prenotazione. La prima operazione da fare è la seguente: 1. Cliccare sul servizio Estrazione dati catastali 2. e poi

DECRETO SVILUPPO: DALL IVA SU CESSIONI E LOCAZIONI DI IMMOBILI ALLA MAXI DETRAZIONE FISCALE SULLE RISTRUTTURAZIONI

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

ASPETTI OPERATIVI TASI. Tabella comuni La tabelle è stata implementata con diversi campi e prospetti utili allo sviluppo calcolo della TASI.

ASPETTI OPERATIVI TASI Tabella comuni La tabelle è stata implementata con diversi campi e prospetti utili allo sviluppo calcolo della TASI. Data pubblicazione delibera Aliq./Detr. TASI questo campo è fondamentale

ASPETTI OPERATIVI TASI Tabella comuni La tabelle è stata implementata con diversi campi e prospetti utili allo sviluppo calcolo della TASI. Data pubblicazione delibera Aliq./Detr. TASI questo campo è fondamentale

Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra IMU e imposte sui redditi - chiarimenti

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

CITTÀ DI DESENZANO DEL GARDA PROVINCIA DI BRESCIA SETTORE TRIBUTI. Tel. 030 9994230 E-mail: tributi@comune.desenzano.brescia.it. Mini-guida IMU 2012

mod-tribici-015-06.doc5 rev. 6 del 31/05/12 CITTÀ DI DESENZANO DEL GARDA PROVINCIA DI BRESCIA SETTORE TRIBUTI Tel. 030 9994230 E-mail: tributi@comune.desenzano.brescia.it Mini-guida IMU 2012 NOVITA RILEVANTI:

mod-tribici-015-06.doc5 rev. 6 del 31/05/12 CITTÀ DI DESENZANO DEL GARDA PROVINCIA DI BRESCIA SETTORE TRIBUTI Tel. 030 9994230 E-mail: tributi@comune.desenzano.brescia.it Mini-guida IMU 2012 NOVITA RILEVANTI:

AREA CONTROLLO DI GESTIONE E TRIBUTI

AREA CONTROLLO DI GESTIONE E TRIBUTI U.O. Controllo di Gestione PROCEDIMENTO O SUB PROCEDIMENTO PRESIDIO CICLO DI PROGRAMMAZIONE: Esplicitazione delle finalità di programma e/o di progetto da conseguire

AREA CONTROLLO DI GESTIONE E TRIBUTI U.O. Controllo di Gestione PROCEDIMENTO O SUB PROCEDIMENTO PRESIDIO CICLO DI PROGRAMMAZIONE: Esplicitazione delle finalità di programma e/o di progetto da conseguire