ANALISI DI BILANCIO Indici di salute di un azienda

|

|

|

- Gerardo Quarta

- 8 anni fa

- Visualizzazioni

Transcript

1 ANALISI DI BILANCIO Indici di salute di un azienda

2 Agenda Concetti fondamentali di contabilità esterna Il bilancio: struttura, documenti e voci principali Analisi di bilancio ad uso decisionale 2

3 Concetti fondamentali di contabilità esterna 3

4 Le informazioni di contabilità esterna Le informazioni che possono essere di utilità e di interesse per i soggetti economici esterni all impresa (banche, piccoli risparmiatori, fisco, azionisti) sono molteplici. E comunque possibile sintetizzare le molteplici esigenze informative degli attori esterni all impresa in 3 categorie principali: I risultati economici ottenuti dall impresa La struttura del patrimonio aziendale La situazione di liquidità dell impresa Per rispondere a queste esigenze informative, nell ambito della contabilità esterna vengono quindi definite informazioni di tipo: Economico Patrimoniale Finanziario 4

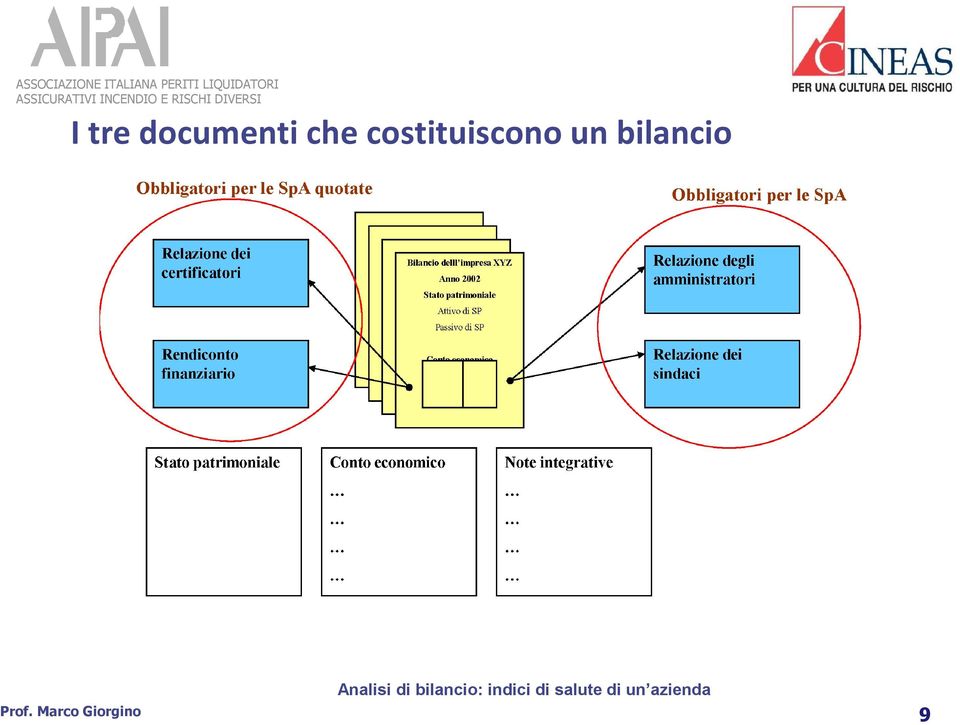

5 La composizione del bilancio Il bilancio di esercizio deve essere composto dai seguenti 3 documenti: Stato Patrimoniale Conto Economico Nota Integrativa Le società di capitali devono corredare il bilancio di esercizio con la relazione sulla gestione da redigersi a cura degli amministratori Le società per azioni (S.p.a.) sono inoltre obbligate ad allegare al bilancio di esercizio la relazione dei sindaci: documento in cui si attesta che soggetti esterni all impresa -i sindacihanno partecipato alle sedute del consiglio di amministrazione ed hanno controllato la correttezza delle scritture contabili Le S.p.a. quotate in borsa devono allegare al bilancio di esercizio la relazione di certificazione di una società di revisione 5

6 I tre documenti che costituiscono un bilancio 6

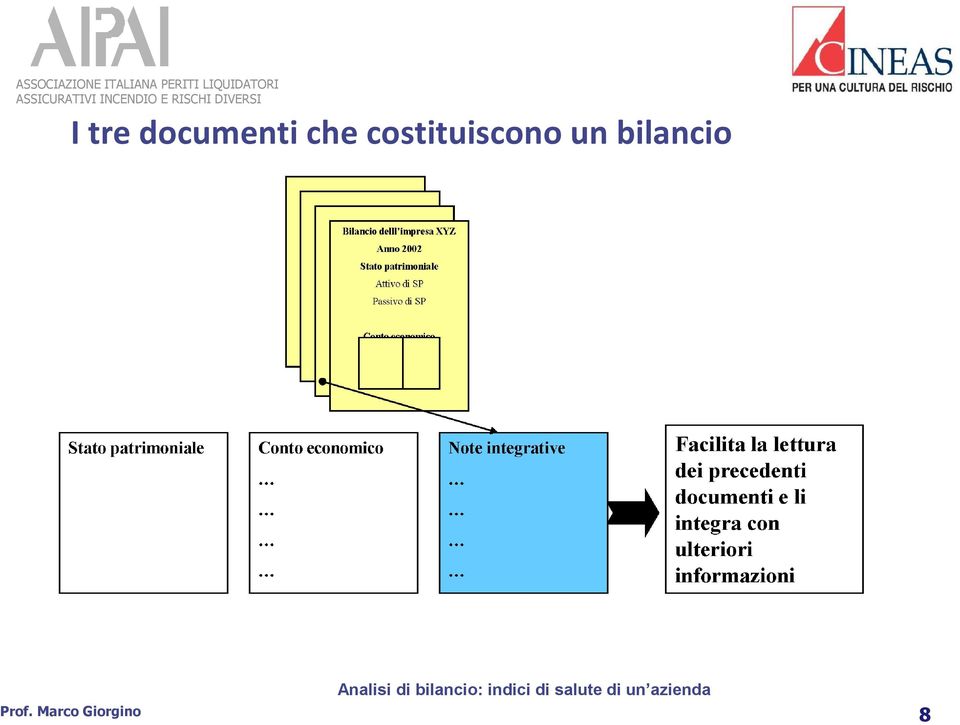

7 I tre documenti che costituiscono un bilancio 7

8 I tre documenti che costituiscono un bilancio 8

9 I tre documenti che costituiscono un bilancio 9

10 Obiettivi del bilancio La finalità del bilancio è duplice: Fornire una periodica ed attendibile conoscenza de: o il risultato economico conseguito dall impresa (conto economico) o la composizione del patrimonio aziendale (stato patrimoniale) Fornire elementi informativi essenziali affinché il bilancio di esercizio possa assolvere la sua funzione di strumento di informazione patrimoniale, finanziaria ed economica (nota integrativa) 10

11 I principi contabili I principi contabili sono quei criteri che stabiliscono quali sono: I fatti da registrare Le modalità attraverso le quali contabilizzare le operazioni di gestione I criteri di valutazione e di esposizione dei valori di bilancio Si possono identificare i seguenti principi: Completezza dell informazione, Neutralità Prudenza Periodicità della misurazione Competenza economica 11

12 I principi contabili 12

13 I principi contabili 13

14 I principi contabili 14

15 I principi contabili 15

16 I principi contabili 16

17 Analisi dei principi contabili (il principio di competenza economica) 17

18 Analisi dei principi contabili (il principio di competenza economica) RICAVI DI COMPETENZA L utile di competenza economica si ricava dalla contrapposizione dei ricavi e costi di competenza I ricavi sono di competenza dell esercizio in cui si è verificata la vendita del prodotto finito o si è prestato il servizio che ha dato luogo allo scambio. Esempio: vendita a credito di prodotti finiti per un valore di Rappresenta un ricavo di competenza COSTI DI COMPETENZA I costi di competenza di un esercizio sono i costi correlati con i ricavi dell esercizio Esempio: l impresa detiene rimanenze di prodotto finito per 100 unità (costo unitario 10 ); nel corso del 2006 vengono vendute 50 unità a 20 /unità. L utile del 2006 è pari a: 50*20-50*10 =

19 IL BILANCIO: L ATTIVO DI STATO PATRIMONIALE 19

Lo schema civilistico prevede la redazione dello")

20 Lo Stato Patrimoniale (SP) Documento che fotografa la situazione di un impresa in un determinato istante di tempo In SP siamo interessati a valutare le risorse dell impresa a cui è possibile associare un valore monetario e le fonti di finanziamento che hanno consentito l acquisizione di queste risorse (diritti vantati da terzi e azionisti) Lo schema civilistico prevede la redazione dello Stato Patrimoniale a sezioni divise o colonne contrapposte 20

Lo schema civilistico prevede la redazione dello Stato Patrimoniale a sezioni divise o colonne")

21 L Attivo di SP L attivo di SP evidenzia le risorse a disposizione dell impresa. In termini generali, queste sono riconducibili a: Risorse finanziarie (denaro, titoli di stato, azioni, etc.) Risorse tecnologiche (impianti, brevetti) Risorse di immagine (marchi) Risorse umane (competenze) Nell attivo di SP vengono riportate a) Le risorse esprimibili solo in termini monetari b) Le risorse vengono valorizzate al loro costo storico (costo di acquisizione) c) Valore delle poste di bilancio è espresso a moneta corrente 21

Va redatto secondo la IV Direttiva")

22 Nello schema di sintesi dell attivo di SP si distingue tra 4 voci fondamentali: L unità di misura è l euro ( ) I singoli elementi patrimoniali sono espressi al netto delle eventuali poste rettificative o rettifiche di valore (fondo ammortamento, fondo svalutazione crediti, fondo svalutazione titoli) Va redatto secondo la IV Direttiva CEE 22

23 B) Immobilizzazioni Sono risorse a disposizione dell impresa la cui durata di utilizzo o la cui scadenza di realizzo è superiore ai 12 mesi e, comunque, è successiva alla data di chiusura del bilancio impianti, edifici, arredi, etc. costi di ricerca e sviluppo, licenze, brevetti partecipazioni in altre società non detenute a scopo speculativo Lo schema civilistico distingue tra: immobilizzazioni immateriali (voce B.I) immobilizzazioni materiali (voce B.II), dette anche immobilizzazioni tecniche nette (ITN) immobilizzazioni finanziarie (voce B.III) 23

24 B.I) Immobilizzazioni immateriali Rientrano nelle immobilizzazioni immateriali i costi sostenuti dall impresa che, pur non essendo relativi all acquisizione di immobilizzazioni materiali, presentano un utilità pluriennale (anche per le immobilizzazioni immateriali si introduce il concetto di ammortamento) Tali costi possono essere ricondotti a 3 categorie principali: oneri pluriennali: costi di ricerca e sviluppo e pubblicità; acquisizione di beni immateriali o diritti: diritti di brevetto industriale, concessioni, licenze, marchi; avviamento: maggior valore pagato per l acquisizione di un impresa rispetto al patrimonio netto (valore contabile di bilancio dell impresa). 24

25 B.II) Immobilizzazioni materiali/tecniche Sono relative a: Terreni e fabbricati Impianti e macchinari Attrezzature industriali Altri beni Immobilizzazioni in corso Vengono valutate al costo storico 25

Si distingue tra:")

26 B.III) Immobilizzazioni finanziarie Sono attività finanziarie che l impresa non intende liquidare nel breve periodo; fanno quindi riferimento ad investimenti di natura durevole (non esiste l ammortamento per questo tipo di posta) Si distingue tra: 26

27 C) Attivo circolante L attivo circolante rappresenta il valore delle attività liquide o destinate a trasformarsi in liquidità entro il termine convenzionale fissato in un anno Sono attività strettamente legate al ciclo operativo dell impresa Si distingue tra: Rimanenze Crediti (commerciali) Attività finanziarie Disponibilità liquide 27

28 Rimanenze (scorte) Indicano il valore (monetario) di fine esercizio di: Materie prime (MP) e prodotti di consumo Semilavorati (WIP) Prodotti finiti (PF) Criteri di valutazione MP e prodotti di consumo sono generalmente valorizzati al costo di acquisto Il valore di WIP e PF dipende dai criteri utilizzati dalla contabilità interna Nello stesso esercizio, un bene può essere acquistato più volte, a prezzi differenti. Il valore delle scorte dipende dalla logica di valorizzazione che utilizzo: Logica LIFO (Last In First Out): si ipotizza che le prime unità utilizzate siano le ultime acquistate a scorta rimangono quelle acquistate per prime Logica FIFO (First In First Out): si ipotizza che le prime unità utilizzate siano le prime acquistate a scorta rimangono quelle acquistate per ultime Criterio del costo medio ponderato: si ipotizza che i beni non possano più essere identificabili singolarmente. Essi vengono valorizzati ad un valore unico per tipologia/categoria di prodotto 28

29 D) Ratei & Risconti attivi Si definiscono RATEI ATTIVI i ricavi la cui competenza economica è già maturata al termine dell esercizio, mentre la corrispondente manifestazione monetaria non è ancora avvenuta L evento economico precede quello finanziario ESEMPIO Ricavo posticipato derivante dall affitto a terzi di un immobile Si definiscono RISCONTI ATTIVI i costi già sostenuti dall impresa la cui competenza economica è relativa ad esercizi futuri L evento economico segue quello finanziario ESEMPIO Pagamento anticipato dell affitto di un immobile 29

30 Ratei e risconti attivi (1/2) 30

anticipata rispetto all evento economico")

31 Ratei e risconti attivi (2/2) Rateo Attivo: è un entrata di cassa (ricavo) posticipata rispetto all evento economico Risconto Attivo: è un uscita di cassa (cost) anticipata rispetto all evento economico 31

32 Rateo attivo: esempio Cedo in affitto un magazzino per 12 mesi a partire dal 1/05/2005. Il pagamento dell affitto (240 k ) è interamente dovuto alla scadenza del contratto (30/04/2006) L evento economico è distribuito su più esercizi ( ) L evento finanziario è concentrato in un solo istante (30/04/2006) Nell anno 2005 avrò: affitti attivi pari al ricavo di competenza del mesi x 240 k /12 mesi = 160 k rateo attivo di 160 k, pari al ricavo di competenza 2005 Nell anno 2006 avrò: aumento della cassa pari a 240 k affitti attivi pari al ricavo di competenza del mesi x 240 k /12 mesi = 80 k estinzione del rateo attivo di 160 k 32

33 Risconto attivo: esempio Prendo in affitto un magazzino, il cui contratto dura 12 mesi (dal 1/11/2005 al 30/10/2006) e prevede il pagamento anticipato di tutto il canone pari a 360 k L evento economico è distribuito su più esercizi ( ) L evento finanziario è concentrato in un solo istante (1/11/2005) Nell anno 2005 avrò: costo di competenza pari all affitto passivo del mesi x 360 k /12 mesi = 60 k diminuzione della cassa di 360 k pari all intero canone di affitto erogato anticipatamente risconto attivo di 300 k, pari al costo sostenuto la cui competenza economica è rimandata al 2006 Nell anno 2006 avrò: costo di competenza pari all affitto passivo del mesi x 360 k /12 mesi = 300 k estinzione del risconto attivo di 300 k 33

34 IL BILANCIO: IL PASSIVO DI STATO PATRIMONIALE 34

35 Il Passivo di SP Il passivo è suddiviso in 5 classi fondamentali: 35

36 A) Il patrimonio netto (Equity) Indica il valore dei diritti vantati sull impresa dagli azionisti per il capitale che hanno versato e/o maturati in seguito alle attività di funzionamento dell impresa La norma civilistica distingue tra: Capitale sociale Riserva da sovrapprezzo azioni Riserve di rivalutazione Riserva legale Riserva per azioni proprie in portafoglio Riserva statutarie Altre riserve Utili (perdite) portate a nuovo Utili (perdita) dell esercizio Si possono comunque identificare 3 principali voci di patrimonio netto: Capitale sociale Riserve Utile (perdita) di esercizio 36

37 Capitale Sociale È dato dal numero di azioni per il loro valore nominale es azioni con valore nominale 5 /azione capitale sociale = 5000 Include sia il capitale sociale iniziale (versato all atto di costituzione della società) sia i successivi aumenti Aumenti di capitale: Servono a finanziare l attività (l espansione) dell impresa attraverso il conferimento di nuovi fondi Possiamo distinguere tra: oaumento di capitale gratuito oaumento di capitale a pagamento senza sovrapprezzo con sovrapprezzo 37

38 B) I fondi per rischi ed oneri Sono diverse poste che indicano diritti vantati da diversi attori, tra cui spicca, per importanza, il fondo imposte Le passività che si devono contabilizzare nell ambito di tale posta sono quelle per le quali si verificano entrambe le seguenti condizioni: l esito dell evento futuro è probabile, l importo della perdita è ragionevolmente stimabile. 38

39 E) Ratei e risconti passivi RATEI PASSIVI Costi di competenza dell esercizio che l impresa non ha ancora sostenuto L evento economico precede quello finanziario ESEMPIO Pagamento posticipato di un affitto RISCONTI PASSIVI Proventi percepiti entro la chiusura dell esercizio ma di competenza di esercizi successivi L evento economico segue quello finanziario ESEMPIO Pagamento posticipato di un affitto 39

40 Ratei e risconti passivi Rateo Passivo: è un uscita di cassa (costo) posticipata rispetto all evento economico Risconto Passivo: è un entrata di cassa (ricavo) anticipata rispetto all evento economico 40

41 Rateo passivo: esempio L impresa contrae un debito della durata di 15 mesi a partire dal 01/04/2005. Gli oneri finanziari, pari a 15 k, vengono pagati all estinzione del debito (30/06/2006) L evento economico è distribuito su più esercizi ( ) L evento finanziario è concentrato in un solo istante (30/06/2006) Nell anno 2005 avrò: oneri finanziari (costo di CE) di competenza del mesi x 15k /15 mesi = 9 k rateo passivo di 9 k, pari al costo (oneri) di competenza del 2005 (9 mesi x 15k /15 mesi = 9 k ) Nell anno 2006 avrò: estinzione del rateo passivo di 9 k, pari al costo (oneri) di competenza del 2005 diminuzione della cassa di 15 k oneri finanziari (costo di CE) di competenza del mesi x 15k /15 mesi = 6 k 41

42 Risconto passivo: esempio Cedo in affitto un magazzino per 12 mesi a partire dal 01/09/2005. L intero ammontare dell affitto (30 k ) è pagato anticipatamente, alla stipula del contratto L evento economico è distribuito su più esercizi ( ) L evento finanziario è concentrato in un solo istante (01/09/2005) Nell anno 2005 avrò: Affitti attivi pari al ricavo di competenza del mesi x 30 k /12 mesi = 10 k Aumento della cassa di 30 k (pari all intero affitto incassato anticipatamente) Risconto passivo di 20 k, pari alla quota di ricavo di competenza economica del 2006 Nell anno 2006 avrò: Affitti attivi pari al ricavo di competenza del mesi x 30 k /12 mesi = 20 k Estinzione del risconto passivo di 20 k 42

43 IL BILANCIO: CONTO ECONOMICO 43

Si basa sul principio di competenza economica Il documento si struttura come riportato di seguito (forma")

44 Conto economico Documento che contiene i flussi economici (ricavi e costi di competenza) riguardanti l orizzonte temporale di riferimento (di solito un anno) Si basa sul principio di competenza economica Il documento si struttura come riportato di seguito (forma scalare) 44

45 La struttura del CE 45

46 La struttura del CE 46

47 VdP e CdP A. VALORE DELLA PRODUZIONE Rappresenta il valore economico dei beni e servizi prodotti nell esercizio Le principali voci sono: Ricavi : fatture di beni / servizi Variazione delle scorte di PF, WIP, Semilavorati (finale iniziali) B. COSTI DELLA PRODUZIONE Costi delle materie prime (acquisti per materie prime, sussidiarie, di consumo) Costi per servizi (consulenze, pubblicità ) Costi per il godimento di beni di terzi (affitti ) Costi per il personale (salari, oneri sociali, accantonamento di TFR, ) Ammortamenti e svalutazioni Variazioni delle materie prime (iniziali- finali) Accantonamenti per rischi Altre voci 49

48 Ammortamento: criteri di calcolo Quote costanti: ripartizione del valore del bene in misura costante per la vita utile presunta dello stesso Quote variabili Ammortamento Accelerato: ripartisco il valore del bene in misura variabile sulla sua durata presunta - quote alte nei primi anni, basse negli ultimi Ammortamento Anticipato: raddoppio la quota di ammortamento per i primi due anni di vita del bene, quindi riduco l arco temporale su cui si effettua l ammortamento Esempio: Valore dell immobilizzazione: Vita utile prevista: 5 anni 50

49 D) Rettifiche di valore di attività finanziarie La normativa distingue tra rivalutazioni e svalutazioni RIVALUTAZIONI Si fa riferimento esclusivamente a ripristini di valore delle attività finanziarie quando sono venuti meno i motivi di una precedente svalutazione Non si fa riferimento a rivalutazioni monetarie le quali non transitano in CE ma incidono direttamente sul Patrimonio Netto SVALUTAZIONI Si fa riferimento a tutte le svalutazioni di attività finanziarie richieste dalla nuova normativa 51

50 Esempi di operazioni ed effetto sul bilancio Acquisto di Materie Prime (MP) pronta cassa per un controvalore di 200 : Costo di Conto Economico (CE): Acquisti MP 200 Attivo di Stato Patrimoniale (SP): Cassa -200 Vendita di Prodotti Finiti (PF) pronta cassa per un controvalore di 400 : Ricavo di CE: Fatturato 400 Attivo di SP: Cassa +400 Vendita di PF a credito per un controvalore di 300 : Ricavo di CE: Fatturato 300 Attivo di SP: Crediti Commerciali (CC) +300 Riscossione di CC per 600 : Attivo di SP: CC -600 Attivo di SP: Cassa

51 Esempi di operazioni ed effetto sul bilancio Pagamento dei dipendenti, per un costo totale del lavoro di 1500, di cui 2 terzi in stipendi e 1 terzo in TFR: Costo di CE: Costo del lavoro 1500 Attivo di SP: Cassa Passivo di SP: TFR +500 Acquisto di Immobilizzazioni Materiali (Imm. Mat.) pronta cassa per un controvalore di 1000 : Attivo di SP: Cassa Attivo di SP: Imm. Mat Ammortamento (Amm.) dell immobilizzazione del punto precedente a quote costanti in 10 anni: Costo di CE: Amm 100 Attivo di SP: Imm. Mat

52 Esempi di operazioni ed effetto sul bilancio Contrazione di un debito finanziario dell ammontare di 2000 : Attivo di SP: Cassa Passivo di SP: Debiti Pagamento oneri finanziari (OF) relativi al debito del punto precedente ad un tasso del 10%: Costo di CE: OF 200 Attivo di SP: Cassa -200 Vendita di Imm. Mat. il cui valore di libro è di 300 per un controvalore di 500 : Attivo SP: Cassa +500 Attivo SP: Imm. Mat Ricavo di CE: proventi straordinari

53 Esempi di operazioni ed effetto sul bilancio Stipulazione di un contratto di affitto di un capannone per gli anni 2002 e 2003, con pagamento del canone complessivo di 2000 nel 2002 Registrazione nel bilancio al 31/12/2002: Costo di CE: godimento beni terzi (GBT) 1000 Attivo di SP: Cassa Attivo di SP: risconto Stipulazione di un contratto di affitto di un capannone per gli anni 2002 e 2003, con pagamento del canone complessivo di 2000 nel 2003 Registrazione nel bilancio al 31/12/2002: Costo di CE: godimento beni terzi (GBT) 1000 Passivo di SP: rateo

54 56

55 IL BILANCIO: LA NOTA INTEGRATIVA 57

56 Nota Integrativa Documento obbligatorio che spiega la costruzione del bilancio e ne facilita l interpretazione dei vari dati In particolare fornisce informazioni su : criteri adottati nelle valutazioni del bilancio movimenti delle immobilizzazioni composizione delle partecipazioni composizione costi R&S, oneri pluriennali composizione ratei e risconti 58

57 La nota integrativa La nota integrativa espone informazioni di natura patrimoniale, finanziaria ed economica. Particolare enfasi viene posta sulla indicazione della variazione della consistenza delle voci di attivo e passivo di bilancio Si include nella nota integrativa Rendiconto finanziario 1) Fornisce elementi di natura finanziaria non desumibili da SP 2) Identifica il flusso di cassa generato dall impresa nel corso dell esercizio 59

58 ANALISI DI BILANCIO 60

59 Analisi ad indici Svilupperemo l analisi di bilancio sulla base di un sistema integrato di indicatori Obiettivo 1) Valutare andamento dell impresa nel suo complesso 2) Analizzare la redditività e le aree di rischio Reddituale Liquidità Patrimoniale Capacità di generare reddito per gli azionisti Capacità di far fronte agli impegni nei confronti di terzi tramite le proprie risorse Capacità di gestire in modo efficiente il proprio patrimonio 61

60 Indici di redditività Gli indici di redditività hanno l obiettivo di verificare l equilibrio economico dell impresa In particolare gli indici di redditività analizzano: la profittabilità dell impresa nei confronti della proprietà (azionisti) le determinanti del risultato economico complessivo dell impresa L analisi di redditività può essere strutturata su diversi livelli 62

61 Il ROE L indice di profittabilità dell impresa per gli azionisti è denominato ROE (Return on Equity) ROE = Utile netto d esercizio / Patrimonio Netto (Equity) Il ROE, primo livello dell analisi di redditività, rappresenta quindi il rapporto fra: il risultato economico di pertinenza della proprietà dell impresa Utile netto d esercizio il valore monetario dei diritti vantati dalla proprietà dell impresa Patrimonio Netto Solitamente viene espresso in termini percentuali 63

62 Analisi reddituale Dà l idea di quanto, percentualmente l impresa sia in grado di generare reddito per i finanziatori attraverso la gestione operativa Dà l idea di quanto costi percentualmente e mediamente all impresa ottenere risorse finanziare da soggetti terzi Dà l idea di quanto pesino percentualmente sull utile le gestioni straordinaria e fiscale Dà l idea di quale sia il rapporto fra le risorse di terzi e le risorse proprie 64

63 Determinanti del risultato economico complessivo Riprendendo lo schema del Conto Economico secondo natura è possibile identificare come componenti chiave: l utile operativo Rappresenta il risultato economico conseguente alla normale attività (continuing operations) dell impresa, prescindendo dalle voci finanziarie e fiscali (gestione operativa) l utile lordo da attività in funzionamento Aggiunge al precedente l effetto delle voci di natura finanziaria, sempre relative alle continuing operations (gestione finanziaria) l utile netto di esercizio Aggiunge al precedente l effetto delle voci di natura fiscale e il contributo delle discontinued operations (gestione straordinaria e fiscale) 65

64 Analisi reddituale: la leva finanziaria È possibile individuare un espressione che mette in relazione il ROE al ROI, evidenziando il contributo delle 3 gestioni sopra indicate La formula della leva finanziaria evidenzia come gestione operativa, finanziaria e straordinaria interagiscono nella determinazione della redditività complessiva dell impresa Il rapporto tra il risultato operativo (ROI) e redditività dell impresa nei confronti degli azionisti (ROE) dipende a meno del termine s dall andamento della gestione finanziaria (r) 66

65 Gestione operativa Il contributo dell utile operativo è misurato dal ROI (Return on Investment) ROI = Utile operativo / Capitale investito Il ROI rappresenta quindi il rapporto fra: il risultato economico generato dalla normale attività dell impresa Utile operativo il valore monetario delle risorse a disposizione dell impresa Capitale investito CI = PN + Diritti (o mezzi) di terzi (= TOTALE PASSIVO = TOTALE ATTIVO) 67

66 La gestione finanziaria Il contributo della gestione fiscale è misurato attraverso i due indici: L indice r (solitamente espresso in termini percentuali), rappresenta il costo medio al quale l impresa remunera il capitale che ottiene da tutti gli stakeholder dell impresa (Mezzi di Terzi), e si calcola come: r = OF/D Il rapporto di leva (Debt/Equity), misura il grado di indebitamento complessivo dell impresa nei confronti degli stakeholder, rapportandolo al capitale di pertinenza degli azionisti. Si calcola: D/E = Mezzi terzi / PN Mezzi terzi (D) = Tot passivo - PN 68

67 La gestione straordinaria e fiscale L indice s misura quindi l effetto delle imposte e delle attività cessate/destinate ad essere cedute sull utile netto dell esercizio: s = Utile netto d esercizio / Utile lordo da attività in funzionamento La s può essere scomposta in due fattori allo scopo di isolare il contributo delle due differenti gestioni (straordinaria e fiscale), ovvero: s = t x d t = Utile netto da attività in funzionamento/utile lordo da attività in funzionamento d = Utile netto dell esercizio/utile netto da attività in funzionamento 69

68 L effetto leva (ROI r) è la differenza fra: ROE = [ROI + D/E x (ROI - r)] x s - la capacità dell impresa di generare un risultato economico a partire dal capitale di cui dispone -il costo che deve sostenere per avere disponibilità di capitale dagli stakeholder... maggiore è tale differenza, maggiore è la quota di risultato economico di cui possono appropriarsi gli azionisti Il rapporto di indebitamento (D/E) amplifica gli effetti della differenza ROI r... maggiore è tale rapporto, maggiore è la quota di capitale messo a disposizione dagli stakeholder e sul quale gli azionisti si appropriano della differenza (ROI r) L effetto leva agisce anche in senso negativo!! 70

69 Analisi reddituale: la leva finanziaria 71

. A questo livello si analizza in misura puntuale l andamento della gestione operativa dell impresa.")

70 L analisi di redditività L analisi ad indici dell equilibrio economico dell impresa può essere ulteriormente dettagliata Vediamo come è possibile effettuare la scomposizione di secondo livello del ROI (Return on Investment). A questo livello si analizza in misura puntuale l andamento della gestione operativa dell impresa. Si identificano le determinanti del ROI ROI = ROS x ROTAZIONE ATTIVO 72

71 Le componenti del ROI Il ROS misura il guadagno dell impresa, derivante dalla sua attività operativa, per ogni euro di ricavo ROS = Utile operativo / Vdp RA misura quante volte le risorse a disposizione dell impresa devono girare per ottenere il livello di ricavi dell esercizio. In pratica esprime la capacità del Capitale Investito di produrre Ricavi Indica il numero di volte in cui, nel periodo considerato, il Capitale Investito in azienda si rinnova per effetto delle vendite RA = Vdp / Capitale investito Variazioni, in positivo o in negativo, dell indice sono correlate a modifiche del grado di razionalizzazione nell impiego delle risorse nel breve periodo 73

72 L analisi di redditività Il ROS evidenzia il guadagno derivante dalla gestione operativa per ogni lira fatturata dall impresa: esemplifica le capacità di vendita dell impresa La ROTAZIONE DELL ATTIVO indica la capacità dell impresa di razionalizzare l utilizzo delle risorse nel breve periodo Nell esempio considerato: In un ottica di breve periodo la riduzione di profittabilità della gestione operativa precedentemente evidenziata dipende quindi da una riduzione dei margini dell attività di vendita dell impresa 74

73 Analisi di liquidità Current ratio = Attiv. correnti / Passiv. Correnti Dà valutazione se possano esistere problemi di liquidità (se < 1 potenziali problemi) Test Acido = (Attiv. Correnti- Scorte) / Passiv. Correnti Dà valutazione se possano esistere problemi di liquidità in modo ancora più restrittivo perché considera le scorte come una risorsa difficilmente liquidabile (se < 1 potenziali problemi) Cash Flow / Debiti finanziari Dà valutazione se possano esistere problemi di liquidità nel lungo periodo N.B.: Cash Flow = Utile + ammort + accant 75

74 Il criterio di liquidità/esigibilità Questo sistema di riclassificazione permette una più precisa valutazione dell equilibrio finanziario dell impresa Si riclassificano le voci di attivo di SP in ordine decrescente di liquidità e quelle di passivo in ordine decrescente di esigibilità Riclassificazione dello SP secondo il criterio di Liquidità/Esigibilità 76

75 Il criterio di liquidità/esigibilità: esempio 77

76 Esempio di riclassificazione dello SP 78

77 Indici di liquidità Gli indici di liquidità hanno l obiettivo di verificare l equilibrio finanziario dell impresa In particolare essi analizzano: la solvibilità dell impresa (capacità dell impresa di onorare leobbligazioni di natura finanziaria che si è assunta) nel breve periodo l equilibrio finanziario di medio-lungo periodo ATTENZIONE! Si passa da orientamento al passato (indici di redditività) a previsioni future 79

78 Solvibilità dell impresa nel breve periodo L indice di solvibilità dell impresa nel breve periodo è il Rapporto Corrente (RC) RC = Attività correnti / Passività correnti Il Rapporto Corrente rappresenta il rapporto fra: le risorse che per loro natura possono trasformarsi in disponibilità liquide nel breve periodo (convenzionalmente entro i 12 mesi successivi) Attività correnti i diritti che per loro natura possono essere esercitati nel breve periodo (convenzionalmente 12 mesi) Passività correnti 80

79 Solvibilità dell impresa nel breve periodo L indice di solvibilità dell impresa nel breve periodo è il Rapporto Corrente (RC) RC = Attività correnti / Passività correnti Il Rapporto Corrente rappresenta il rapporto fra: le risorse che per loro natura possono trasformarsi in disponibilità liquide nel breve periodo (convenzionalmente entro i 12 mesi successivi) Attività correnti i diritti che per loro natura possono essere esercitati nel breve periodo (convenzionalmente 12 mesi) Passività correnti 81

un eccesso di liquidità se RC < 1, l impresa un difetto di liquidità (è")

80 Solvibilità dell impresa nel breve periodo Non esistono valori soglia assoluti. In ogni caso, è evidente che: se RC > 1, l impresa ha (almeno teoricamente) un eccesso di liquidità se RC < 1, l impresa un difetto di liquidità (è probabile che vada incontro a problemi di liquidità nell esercizio successivo) 82

81 Solvibilità dell impresa nel breve periodo Un altro indicatore spesso utilizzato è il cosiddetto test acido : TA = Attività correnti (al netto delle Rimanenze) / Passività correnti Analogo al precedente, viene utilizzato (in alternativa o affiancato al RC) in quanto le rimanenze (soprattutto quelle di materie prime/componenti) non sempre si trasformano in liquidità nell arco dei dodici mesi successivi Cassa 1000 Attività correnti 7800 Crediti commerciali 4000 Attività correnti - magazzino 5000 Debiti verso fornitori 5000 Passività correnti 6400 Debiti tributari 1400 Current ratio 1.22 Magazzino 2800 Test acido

82 Equilibrio finanziario di medio-lungo periodo Il rapporto Cash Flow operativi/debiti finanziari supporta l analisi dell equilibrio monetario nel lungo periodo indicativo della capacità dell impresa di autofinanziarsi per coprire i debiti finanziari Il rapporto è l inverso di quanti anni-cassa sono necessari all impresa per coprire con il flusso di cassa derivante dalle continuing operations e che quindi si può supporre ripetibile nel tempo le obbligazioni di natura finanziaria di medio-lungo periodo che si è assunta nei confronti degli stakeholder L analisi della solvibilità di breve fa invece riferimento agli altri due indicatori 84

83 Un esempio applicativo dell analisi di liquidità Nel corso del triennio considerato l impresa non ha denotato problemi di liquidità 85

84 Analisi di solidità patrimoniale Gli indici di solidità patrimoniale hanno l obiettivo di verificare l equilibrio patrimoniale dell impresa In particolare essi analizzano la struttura di investimenti e finanziamenti dell impresa guardando alla: autonomia finanziaria elasticità ai finanziamenti 86

85 Analisi di solidità patrimoniale Autonomia finanziaria (AF) = Patrimonio Netto/ Tot. Attivo Dà idea di come siano ripartiti i diritti sull impresa Dipendenza finanziaria (DF) = Mezzi terzi / Tot. Attivo È complementare all indice AF (DF = 1- AF) Solidità patrimoniale = Patrimonio Netto / Cap. sociale Elasticità dei finanziamenti È dato dal rapporto tra passività correnti e Tot. Attivo. È un indicatore della rigidità della struttura finanziaria dell impresa 87

86 Autonomia finanziaria L autonomia finanziaria è misurata dall omonimo indice Af = Patrimonio Netto / Capitale investito L Af rappresenta la quota parte del capitale investito che è posseduta dagli azionisti e, in quanto tale, della quale l impresa può disporre liberamente 88

87 Elasticità ai finanziamenti L elasticità ai finanziamenti è misurata dall omonimo indice Ef = Passività correnti/capitale investito L Ef rappresenta la quota parte del capitale investito che, in quanto costituita da passività correnti, può essere rinegoziata (in termini di ammontare e/o condizioni di remunerazione) dall impresa nel breve periodo Tale capacità di ri-negoziazione assume il nome di elasticità 89

88 Un esempio applicativo dell analisi patrimoniale Si rileva quindi nel periodo considerato una riduzione dei diritti vantati da terzi a vantaggio dell azionariato L impresa ha però ottenuto una struttura dei finanziamenti maggiormente rigida 90

89 Il costo di acquisto è: il prezzo che l impresa ha effettivamente pagato per entrare in possesso (o comunque godere dei benefici della proprietà) della risorsa il costo che ha effettivamente sostenuto per la costituzione della risorsa Es: Il valore monetario dei fattori produttivi (materie prime, lavoro,...) consumati per la costruzione di un macchinario produttivo Si definisce Fair Value, o valore equo, l ammontare a cui un attività può essere scambiata o una passività estinta in una transazione fra parti indipendenti, consapevoli e disponibili, ovvero è: il prezzo a cui una risorsa può essere scambiata sul mercato, ovvero può essere ceduta ad un acquirente interessato all acquisto Tale prezzo è stimato (anche tramite perizia): sulla base di un accordo di vendita vincolante per il bene in oggetto sulla base dei valori espressi da un mercato attivo sulla base di transazioni recenti assimilabili per tipologia a quella oggetto di valutazione Il valore d uso è il valore attuale dei flussi finanziari che l impresa è ragionevolmente in grado di ottenere dall utilizzo della risorsa Es: I flussi scontati per tener conto del costo del denaro nel tempo di ricavi e costi associati al prodotto la cui produzione avviene su un macchinario produttivo 91

90 Gli Impatti della transizione agli IAS/IFRS Gli impatti sull utile derivano da due diversi elementi: Consolidamento: o Area o Metodo Rettifiche alle modalità di: o Iscrizione poste di bilancio o Valorizzazione delle poste 92

91 LA CONTABILITÀ DEI COSTI 93

92 Definizioni Costo valore dei fattori utilizzati per realizzare un risultato produttivo può essere riferito a: o produzione di periodo o prodotto (o linea) o commessa o unità operativa esprime le spese da reintegrare per ricostruire il capitale aziendale nella misura preesistente al loro sostenimento Contabilità dei costi Insieme di determinazioni economico quantitative, mediante le quali si calcolano i costi (e conseguentemente i risultati) di particolari ambiti gestionali (oggetti di costo)individuabili all interno del sistema aziendale; 94

93 Oggetto della contabilità dei costi 95

94 Funzioni della contabilità dei costi 96

95 Classificazione dei costi (1) Le principali classificazioni di costo si basano sulla distinzione: tra costi speciali e comuni tra costi diretti e indiretti tra costi variabili e fissi tra costi parametrici, discrezionali e vincolati 97

96 Classificazione dei costi (1) Costi speciali e costi comuni La distinzione si basa sulla possibilità o meno di misurare in modo oggettivo la quantità di fattore impiegata per un certo oggetto di costo Costi diretti ed indiretti Classificazione basata sulla possibilità e sulla convenienza, o meno, di misurare oggettivamente la quantità di fattore impiegata per un certo oggetto di costo Costi variabili e fissi La distinzione è basata sul comportamento dei costi al variare dei volumi di attività Costi parametrici, discrezionali e vincolati La distinzione si basa sulle modalità di programmazione dei costi 98

97 Andamento costi totali 99

")

98 Configurazioni di costo (1) 100

")

99 Configurazioni di costo (2) 101

100 Relazioni tra configurazioni di costo e risultati economici 102

101 LA NORMATIVA IAS 103

102 Il bilancio d esercizio: la normativa di riferimento Sino all esercizio contabile 2004 la normativa di riferimento in Italia per la redazione del bilancio d esercizio era rappresentata esclusivamente dal Decreto Legislativo n.127/1991 Attuazione delle direttive comunitarie n.78/660/cee (IV Direttiva) e n. 83/349 CEE (VII direttiva) relative rispettivamente al bilancio d'esercizio ed al bilancio consolidato A partire dall esercizio contabile 2005, la normativa italiana ha subito profondi cambiamenti, a seguito del processo di armonizzazione contabile promosso dalla UE, che ha introdotto in aggiunta i principi contabili internazionali IAS/IFRS, il cui recepimento in Italia è avvenuto attraverso successivi provvedimenti legislativi che prevedono l obbligo di adozione degli IAS/IFRS per: le società quotate le società emittenti strumenti finanziari diffusi tra il pubblico le banche e gli intermediari finanziari, sottoposti a vigilanza da parte della Banca d Italia le imprese assicurative 104

103 IAS/IFRS per quali aziende? 105

104 La definizione di Società minori Il termine Società minori indica le società che in base all art bis del codice civile possono redigere il bilancio in forma abbreviata Si fa riferimento a società che nel primo esercizio o, successivamente, per due esercizi consecutivi non abbiano superato due dei seguenti limiti: totale dell attivo dello stato patrimoniale: euro ricavi delle vendite e delle prestazioni (fatturato): euro dipendenti occupati in media durante l esercizio: 50 unità 106

105 Logiche generali Gli schemi obbligatori previsti dagli IAS/IFRS sono: Stato patrimoniale Conto economico Prospetto delle variazioni delle voci di patrimonio netto Rendiconto finanziario Note al bilancio Gli IAS/IFRS non forniscono schemi rigidi ma elencano un contenuto minimale dei prospetti di bilancio 107

106 Modalità di valorizzazione delle risorse Gli IAS/IFRS prevedono tre modalità di valorizzazione delle risorse: il modello del costo, unico previsto dai principi tradizionali italiani il modello della rivalutazione Il modello del valore d uso Il secondo modello si basa sul concetto di fair value (o valore equo) 108

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Bilancio di esercizio

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

Indice Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario. anno accademico 2007-2008 Valentina Lazzarotti

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 La contabilità esterna Il conto economico La redazione del documento finale di bilancio

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 La contabilità esterna Il conto economico La redazione del documento finale di bilancio

Analisi di bilancio 2007-2008

Analisi di bilancio 2007-2008 1 L analisi di bilancio Svilupperemo l analisi di bilancio sulla base di un sistema integrato di indicatori Obiettivo 1) 1) Valutare andamento dell impresa nel nel suo suo

Analisi di bilancio 2007-2008 1 L analisi di bilancio Svilupperemo l analisi di bilancio sulla base di un sistema integrato di indicatori Obiettivo 1) 1) Valutare andamento dell impresa nel nel suo suo

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

Esercitazione sul bilancio

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Calcolo e commento dei principali indici di bilancio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

Riclassificazione del bilancio d esercizio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

Le analisi di bilancio per indici

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO. Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Sommario. Parte prima. Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici. 1. Funzioni e principi del bilancio di esercizio

INDICE COMPLETO Sommario Parte prima Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici 1. Funzioni e principi del bilancio di esercizio Funzioni del bilancio e principi di redazione

INDICE COMPLETO Sommario Parte prima Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici 1. Funzioni e principi del bilancio di esercizio Funzioni del bilancio e principi di redazione

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

11-09-2014 Ragioneria A.A. 2014/2015

1 ü Rigidità dello schema e sua struttura ü Attivo B) Immobilizzazioni ü Attivo C) Attivo circolante ü Attivo D) Ratei e risconti attivi ü Passivo A) Patrimonio netto ü Passivo B) Fondi per rischi e oneri

1 ü Rigidità dello schema e sua struttura ü Attivo B) Immobilizzazioni ü Attivo C) Attivo circolante ü Attivo D) Ratei e risconti attivi ü Passivo A) Patrimonio netto ü Passivo B) Fondi per rischi e oneri

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Le riclassificazioni del Conto Economico

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Riclassificazione del bilancio. Vedere sussidio didattico sul bilancio

Riclassificazione del bilancio Vedere sussidio didattico sul bilancio RAGIONI DELLA RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE raggruppare i valori delle attività e delle passività in poche

Riclassificazione del bilancio Vedere sussidio didattico sul bilancio RAGIONI DELLA RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE raggruppare i valori delle attività e delle passività in poche

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

Riclassificazione del bilancio

Riclassificazione del bilancio 02 2015-2016 Vedere sussidio didattico sul bilancio SIGNIFICATO DI RICLASSIFICAZIONE DEI DOCUMENTI DEL BILANCIO raggruppare i valori presenti nei documenti di bilancio in

Riclassificazione del bilancio 02 2015-2016 Vedere sussidio didattico sul bilancio SIGNIFICATO DI RICLASSIFICAZIONE DEI DOCUMENTI DEL BILANCIO raggruppare i valori presenti nei documenti di bilancio in

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

MANUALE D USO ANALISI DI BILANCIO 2007

MANUALE D USO ANALISI DI BILANCIO 2007 AVVERTENZE: 2006 - Bsness Analisi di Bilancio 2007 è un software registrato presso la S.I.A.E. E assolutamente vietata la riproduzione anche parziale. RACCOMANDAZIONI:

MANUALE D USO ANALISI DI BILANCIO 2007 AVVERTENZE: 2006 - Bsness Analisi di Bilancio 2007 è un software registrato presso la S.I.A.E. E assolutamente vietata la riproduzione anche parziale. RACCOMANDAZIONI:

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale Il tema assegnato per la seconda prova di Economia aziendale nell'indirizzo I.G.E.A. è incentrato sulla differenza tra reddito

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale Il tema assegnato per la seconda prova di Economia aziendale nell'indirizzo I.G.E.A. è incentrato sulla differenza tra reddito

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ANALISI DI BILANCIO. Riclassificazione e indici di bilancio 1

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE. Anno Accademico 2014-2015

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

IDEE TECNICHE MANAGEMENT. Analisi di Bilancio Basic

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

Concetto di flusso. Flusso (variazione) dal 1/1/X al 31/12/X

dal 1/1/X al 31/12/X") Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

SVOLGIMENTO TIPOLOGIA C

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

LA NOTA INTEGRATIVA GLI ALLEGATI AL BILANCIO

LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO NOTA INTEGRATIVA ART. 2423 comma 1 del Codice Civile: GLI AMMINISTRATORI DEVONO REDIGERE IL BILANCIO DI ESERCIZIO, COSTITUITO DALLO STATO PATRIMONIALE, DAL

LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO NOTA INTEGRATIVA ART. 2423 comma 1 del Codice Civile: GLI AMMINISTRATORI DEVONO REDIGERE IL BILANCIO DI ESERCIZIO, COSTITUITO DALLO STATO PATRIMONIALE, DAL

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva. - - - - - 1 anno 2 anno 3 anno 4 anno 5 anno 0,00 0,00 0,00 0,00 0,00

1) Immobilizzazioni Macchinari e attrezzature di produzione 1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva - 1 anno 2 anno 3 anno 4 anno 5 anno a) 20% 0,00 0,00 0,00 0,00 0,00 b) 20% 33,0% 0,00 0,00

1) Immobilizzazioni Macchinari e attrezzature di produzione 1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva - 1 anno 2 anno 3 anno 4 anno 5 anno a) 20% 0,00 0,00 0,00 0,00 0,00 b) 20% 33,0% 0,00 0,00

UNIVERSITÀ DEGLI STUDI DI BERGAMO. 1.2 Riclassificazione e Analisi di Bilancio per Indici

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

professoressa: SPALLINI

ECONOMIA E COMMERCIO corso: E-N A cura di: Anna Rita GIANDOMENICO professoressa: SPALLINI BILANCIO DI ESERCIZIO: documento imposto all azienda per la rendicontazione di tipo fiscale, richiesto anche dalla

ECONOMIA E COMMERCIO corso: E-N A cura di: Anna Rita GIANDOMENICO professoressa: SPALLINI BILANCIO DI ESERCIZIO: documento imposto all azienda per la rendicontazione di tipo fiscale, richiesto anche dalla

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs)

") Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

STATO PATRIMONIALE DELLA MALUCLA' & COMPANY AL 31-12-2005

STATO PATRIMONIALE DELLA MALUCLA' & COMPANY AL 31-12- STATO PATRIMONIALE ATTIVO PASSIVO A) CREDITI VERSO SOCI PER VERSAMENTI A) PATRIMONIO NETTO ANCORA DOVUTI (TOTALE) I - Capitale 18.000.000 Parte da

STATO PATRIMONIALE DELLA MALUCLA' & COMPANY AL 31-12- STATO PATRIMONIALE ATTIVO PASSIVO A) CREDITI VERSO SOCI PER VERSAMENTI A) PATRIMONIO NETTO ANCORA DOVUTI (TOTALE) I - Capitale 18.000.000 Parte da

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

BILANCIO DELLE IMPRESE BANCARIE E INDUSTRIALI di Lucia BARALE

Tema d esame BILANCIO DELLE IMPRESE BANCARIE E INDUSTRIALI di Lucia BARALE ATTIVITÀ DIDATTICHE 1 MATERIE AZIENDALI (classe 5 a ITC) Il tema proposto è articolato in tre parti, di cui l ultima con tre alternative

Tema d esame BILANCIO DELLE IMPRESE BANCARIE E INDUSTRIALI di Lucia BARALE ATTIVITÀ DIDATTICHE 1 MATERIE AZIENDALI (classe 5 a ITC) Il tema proposto è articolato in tre parti, di cui l ultima con tre alternative

L ANALISI PER INDICI

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

CALCOLO DEGLI INDICI NELL ANALISI DI BILANCIO

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

A) VALORE DELLA PRODUZIONE

VALORE DELLA PRODUZIONE") CONTO ECONOMICO A) VALORE DELLA PRODUZIONE: 1) Ricavi delle vendite e delle prestazioni merci conto vendite - resi su vendite - ribassi e abbuoni passivi 2) Variazioni delle rimanenze di prodotti in corso

CONTO ECONOMICO A) VALORE DELLA PRODUZIONE: 1) Ricavi delle vendite e delle prestazioni merci conto vendite - resi su vendite - ribassi e abbuoni passivi 2) Variazioni delle rimanenze di prodotti in corso

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

Esempi scritture contabili Costituzione Spa

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione