Bilancio di esercizio 2013

|

|

|

- Luigina Paoletti

- 8 anni fa

- Visualizzazioni

Transcript

1 R E G I O N E P U G L I A AZIENDA SANITARIA LOCALE BT - A N D R I A Bilancio di esercizio 2013 Azienda Sanitaria Locale BT Sede: Via Fornaci n Andria Codice Fiscale: Partita Iva:

2 INDICE ORGANI DELL'AZIENDA 2 SCHEMI DI BILANCIO.3 - STATO PATRIMONIALE 4 - CONTO ECONOMICO 7 NOTA INTEGRATIVA 10 RELAZIONE SULLA GESTIONE 54 ALLEGATI MODELLI MINISTERIALI - MODELLO CE - MODELLO SP RENDICONTO FINANZIARIO CONTO ECONOMICO DELLE MACROSTRUTTURE MODELLO MINISTERIALE SIOPE - MODELLO ENTRATE - MODELLO USCITE 1

3 ORGANI DELL AZIENDA DIREZIONE AZIENDALE NOME E COGNOME CARICA ATTO DI NOMINA Dr. Giovanni GORGONI Dr. Bernardo CAPOZZOLO Dr. Carlo DI TERLIZZI Direttore Generale Direttore Amministrativo Direttore Sanitario Delibera D.G n. 1 del 18/11/2011 Delibera D.G n. 3 del 30/11/2011 Delibera D.G n del 23/11/2013 COLLEGIO SINDACALE NOME E COGNOME CARICA ATTO DI NOMINA Dr. Claudio MAZZOCCA Dr. Giovanni LEONE Dr. Concetta LONGO Dr. Raffaele PALMIERI Dr. Pietro D ADDATO Presidente Componente Componente Componente Componente Delibera D.G n del 10/10/2012 Delibera D.G n del 10/10/2012 Delibera D.G n del 10/10/2012 Delibera D.G n del 10/10/2012 Delibera D.G n del 10/10/2012 2

4 Schemi di bilancio 3

5 STATO PATRIMONIALE 4

6 5

7 6

8 CONTO ECONOMICO 7

9 8

10 9

11 Nota Integrativa 10

12 SOMMARIO 1. CRITERI GENERALI DI FORMAZIONE DEL BILANCIO D ESERCIZIO CRITERI DI VALUTAZIONE ADOTTATI PER LA REDAZIONE DEL BILANCIO D ESERCIZIO AL 31 DICEMBRE DATI RELATIVI AL PERSONALE IMMOBILIZZAZIONI MATERIALI E IMMATERIALI IMMOBILIZZAZIONI FINANZIARIE RIMANENZE CREDITI DISPONIBILITÀ LIQUIDE RATEI E RISCONTI ATTIVI PATRIMONIO NETTO FONDI PER RISCHI ED ONERI TRATTAMENTO DI FINE RAPPORTO DI LAVORO DEBITI RATEI E RISCONTI PASSIVI CONTI D ORDINE CONTRIBUTI IN CONTO ESERCIZIO PROVENTI E RICAVI DIVERSI ACQUISTI DI BENI ACQUISTI DI SERVIZI COSTI DEL PERSONALE ONERI DIVERSI DI GESTIONE ACCANTONAMENTI PROVENTI E ONERI FINANZIARI PROVENTI E ONERI STRAORDINARI

13 1. CRITERI GENERALI DI FORMAZIONE DEL BILANCIO D ESERCIZIO Il bilancio d esercizio chiuso il 31 dicembre 2013, di cui la presente Nota integrativa costituisce parte integrante ai sensi dell art comma 1 del codice civile, è costituito da Stato patrimoniale, Conto economico, Rendiconto finanziario ed è corredato dalla Relazione sulla Gestione. Esso è stato redatto secondo quanto previsto dalle disposizioni contenute nel D. Lgs 118/2011 e dalla normativa di cui al Codice Civile in materia di bilancio, interpretate ed integrate, laddove ritenuto necessario, dai Principi Contabili Nazionali (OIC), fatto salvo quanto difformemente previsto dallo stesso D. Lgs 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. La presente Nota integrativa, in particolare, contiene tutte le informazioni richieste dal D. Lgs 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. Fornisce inoltre tutte le informazioni supplementari, anche se non specificatamente richieste da disposizioni di legge, ritenute necessarie a dare una rappresentazione veritiera e corretta dei fatti aziendali e in ottemperanza al postulato della chiarezza di bilancio. La moneta di conto applicata per la redazione dello stato patrimoniale e del conto economico è l Euro, senza cifre decimali, come previsto dall art. 16, comma 8, D.Lgs n. 213/98 e dall art. 2423, comma 5, del codice civile. L arrotondamento è stato eseguito all unità inferiore per decimali inferiori a 0,5 uro e all unità superiore per decimali pari o superiori a 0,5 uro. Per un immediata comprensione, i valori esposti nella presente Nota integrativa sono espressi in migliaia di Euro. Lo stesso dicasi per quanto concerne il rendiconto finanziario ed i modelli ministeriali allegati che del presente bilancio costituiscono parte integrante. Eventuali deroghe all applicazione di disposizioni di legge: GEN01-NO - Nella redazione del bilancio d esercizio al 31 dicembre 2013 non si sono verificati casi eccezionali che abbiano imposto di derogare alle disposizioni di legge. 12

, fatto salvo quanto")

14 Eventuali deroghe al principio di continuità di applicazione dei criteri di valutazione. GEN02-NO - I criteri di valutazione adottati nel bilancio al 31 dicembre 2013 non sono difformi da quelli osservati nella redazione del bilancio dell esercizio precedente, in particolare per quanto concerne la continuità dei medesimi principi. Eventuali casi di non comparabilità delle voci rispetto all esercizio precedente e adattamento dei saldi al 31 dicembre GEN03-SI - In linea con la previsione normativa sopra indicata, lo stato patrimoniale, il conto economico ed il rendiconto finanziario sono comparati con quelli relativi all esercizio precedente. A tal fine sul bilancio d esercizio al 31 dicembre 2012 sono state effettuate delle riclassifiche di dati in modo da fornire una rappresentazione più chiara della situazione patrimoniale, finanziaria ed economica a tale data, nonché di consentire la comparabilità delle voci del bilancio d esercizio precedente con quello al 31/12/2013. Altre informazioni di carattere generale, relative alla conversione dei valori. GEN04-NO Nel corso dell esercizio non sono state effettuate conversioni di voci di bilancio espresse all origine in moneta diversa dall Euro. Al fine di offrire una più esauriente informativa contabile il bilancio è integrato con i prospetti di seguito indicati: - Allegato 1: Modello Ministeriale CE al 31 dicembre 2013 e 31 dicembre 2012; - Allegato 2: Modello Ministeriale SP al 31 dicembre 2013 e 31 dicembre 2012; - Allegato 3: Rendiconto finanziario al 31 dicembre 2013 e 31 dicembre 2012; - Allegato 4: Conto economico delle macrostrutture aziendali al 31 dicembre 2013; - Allegato 5: Rendiconto degli incassi e pagamenti 2013 riclassificati secondo codice SIOPE; 2. CRITERI DI VALUTAZIONE ADOTTATI PER LA REDAZIONE DEL BILANCIO D ESERCIZIO AL 31 DICEMBRE 2013 Il bilancio d esercizio al 31 dicembre 2013 è stato redatto con chiarezza, così da rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria dell azienda e il risultato economico dell esercizio. 13

15 Le caratteristiche sopra menzionate sono state assicurate, laddove necessario, dall inserimento di informazioni complementari. Se vi è stata deroga alle disposizioni di legge, essa è stata motivata e ne sono stati esplicitati gli effetti sulla situazione patrimoniale, finanziaria ed economica dell azienda nella presente Nota integrativa. Il bilancio d esercizio è stato predisposto applicando i medesimi criteri di valutazione, principi contabili e principi di redazione del bilancio adottati nel precedente esercizio. La valutazione delle voci di bilancio è stata fatta ispirandosi a criteri generali di prudenza e competenza, tenendo conto della funzione economica dell attivo e del passivo considerato e nella prospettiva della continuazione dell attività. L applicazione del principio della prudenza ha comportato la valutazione individuale degli elementi componenti le singole poste o voci delle attività o passività, pertanto tutte le perdite sono state contabilizzate, mentre i profitti non realizzati non sono stati riconosciuti. In ottemperanza al principio della competenza, l effetto delle operazioni e degli altri eventi è stato rilevato contabilmente e attribuito all esercizio al quale tali operazioni ed eventi si riferiscono, e non a quello in cui si concretizzano i relativi movimenti finanziari (incassi e pagamenti). La continuità di applicazione dei criteri di valutazione nel tempo rappresenta elemento necessario ai fini della comparabilità dei bilanci dell azienda nei vari esercizi. Di seguito sono esposti i criteri di valutazione ed i principi contabili adottati nella redazione del bilancio al 31 dicembre Immobilizzazioni immateriali Le immobilizzazioni immateriali sono iscritte in bilancio al costo di acquisto o produzione comprensivo degli oneri accessori e dell IVA in quanto non detraibile. Sono esposte al netto delle quote di ammortamento calcolate sistematicamente in ogni esercizio. Le aliquote di 14

16 ammortamento utilizzate sono quelle fissate dal D. Lgs 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. Alla data di chiusura dell'esercizio non vi sono immobilizzazioni immateriali che risultino durevolmente di valore inferiore a quello determinato secondo i criteri precedenti. L iscrizione tra le immobilizzazioni dei costi di impianto e di ampliamento, di ricerca e sviluppo avviene con il consenso del collegio sindacale. Immobilizzazioni materiali Le immobilizzazioni materiali di primo conferimento, incluso i fabbricati strumentali, sono state iscritte nel bilancio al 1 gennaio 2006 (data di istituzione della ASL BT) sulla scorta dei saldi comunicati in fase di trasferimento da parte delle ASL cedenti il relativo ramo d azienda. Le immobilizzazioni materiali acquistate a decorrere dal 1 gennaio 2006, sono iscritte al costo di acquisto o produzione, comprensivo degli oneri accessori di diretta imputazione e dell IVA in quanto non detraibile, al netto dei relativi fondi ammortamento. Il valore netto dei beni, determinato secondo i criteri su esposti, non supera quello desumibile da ragionevoli aspettative di utilità e di ricuperabilità dello stesso negli esercizi successivi. Eventuali svalutazioni effettuate per rilevare perdite durevoli di valore non sono più mantenute negli esercizi successivi se vengono meno i motivi che ne hanno determinato l iscrizione. Gli ammortamenti imputati al conto economico sono determinati in modo sistematico e costante, sulla base delle aliquote ritenute rappresentative della vita utile stimata dei cespiti. In particolare, si applicano le aliquote fissate dal D. Lgs 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione, in quanto ritenute rappresentative della vita utile dei beni. Le immobilizzazioni materiali in corso sono evidenziate in apposita voce dello stato patrimoniale e sono iscritte al costo di acquisizione sostenuto fino alla data del bilancio, ivi compresi gli oneri accessori di diretta ed indiretta imputazione. 15

")

17 Le spese relative a migliorie ed ammodernamenti (c.d. manutenzioni e riparazioni straordinarie) dei beni materiali sono capitalizzate, imputandole a maggiorazione del costo originario del cespite, nella misura in cui contribuiscono ad incrementare la capacità produttiva dei beni cui si riferiscono, ovvero la vita utile degli stessi. Quelle che non soddisfano tali requisiti sono considerate costi dell esercizio e, pertanto, vengono iscritte nel conto economico. Le immobilizzazioni materiali detenute in base a contratti di leasing finanziario vengono contabilizzate secondo quanto previsto dalla vigente normativa italiana, la quale prevede l addebito a conto economico per competenza dei canoni, l indicazione dell impegno per canoni a scadere nei conti d ordine e l inserimento del cespite tra le immobilizzazioni solo all atto del riscatto. Titoli Sono iscritti al minor valore tra il prezzo d acquisto e quanto è possibile realizzare sulla base dell andamento del mercato. Partecipazioni Sono iscritte al costo di acquisto o di sottoscrizione, eventualmente rettificato per riflettere perdite permanenti di valore. Tale minor valore non verrà mantenuto negli esercizi successivi qualora vengano meno le ragioni della svalutazione effettuata. Rimanenze Sono iscritte al minore tra costo di acquisto o di produzione e valore desumibile dall andamento del mercato. Per i beni fungibili il costo è calcolato con il metodo della media ponderata. Crediti I crediti sono esposti al valore di presumibile realizzo e pertanto figurano al netto degli accantonamenti al fondo svalutazione crediti, effettuati per la copertura del rischio d incasso. 16

dei beni materiali sono capitalizzate, imputandole a maggiorazione del costo originario del cespite, nella misura in cui contribuiscono ad incrementare la")

18 Disponibilità liquide Le giacenze di cassa sono iscritte al valore nominale. I depositi presso l Istituto Tesoriere e l Amministrazione Postale sono iscritti al presumibile valore di realizzo che, nella fattispecie, coincide con il valore nominale. Ratei e risconti I ratei e i risconti attivi e passivi sono iscritti secondo il criterio della competenza economica ed accolgono, in conformità a quanto previsto dall art bis del codice civile, proventi di competenza dell esercizio ed esigibili in esercizi successivi, nonché costi sostenuti entro la chiusura dell esercizio, ma di competenza di esercizi successivi. Sono iscritte in tali voci le quote di costi e proventi comuni a due o più esercizi determinati in relazione all effettiva competenza temporale ed economica, in applicazione del principio della correlazione dei costi e dei ricavi in ragione del tempo. Patrimonio netto I contributi per ripiano perdite sono rilevati con le modalità previste dal D. Lgs 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. Essi accolgono disponibilità liquide assegnate all Azienda dalla Regione Puglia a copertura delle perdite rilevate negli esercizi precedenti. I contributi in conto capitale rappresentano somme assegnate all Azienda senza obbligo di restituzione da impiegarsi per l acquisizione di beni mobili ed immobili strumentali, nonché per la ristrutturazione e l ampliamento dei fabbricati strumentali. I contributi in conto capitale sono rilevati con le modalità previste dal D. Lgs 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. Essi sono registrati in un apposita riserva ben distinta del patrimonio netto al momento della delibera di assegnazione da parte degli enti e dei soggetti concedenti. La riserva viene utilizzata in sede di redazione del bilancio d esercizio, mediante attribuzione a conto economico di un importo pari alla quota di ammortamento relativa ai beni acquistati con i contributi medesimi (cosiddetta sterilizzazione degli ammortamenti), proprio per neutralizzare l effetto economico di quest ultima. 17

19 I contributi in c/capitale di primo conferimento sono stati iscritti nel Bilancio al 01/01/2006 (data di costituzione dell ASL BT) sulla scorta dei saldi comunicati in fase di trasferimento da parte delle AASSLL cedenti i relativi rami di azienda. Fondo rischi e oneri I fondi per quote inutilizzate di contributi sono costituiti da accantonamenti determinati con le modalità previste dall art. 29 comma 1, lett. e) del D.Lgs. 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. Il fondo rischi accoglie gli accantonamenti connessi a passività potenziali ritenute probabili relative ai contenziosi in corso alla data di redazione del bilancio con fornitori, personale dipendente, personale convenzionato ed assistiti. Il fondo oneri accoglie per lo più gli accantonamenti effettuati a fronte di passività certe, il cui ammontare o la cui data di sopravvenienza, sono indeterminati alla data di redazione del bilancio. Fondo Premio Operosità medici Sumai Il fondo comprende gli importi relativi agli oneri maturati nei confronti dei medici SUMAI in base alle norme e disposizioni contenute nella Convenzione Unica Nazionale che regolano la determinazione del Premio Operosità dei predetti medici. Debiti I debiti sono iscritti al valore nominale. Ricavi e costi Sono rilevati secondo i principi della prudenza e della competenza economica, anche mediante l iscrizione dei relativi ratei e risconti. Imposte sul reddito Sono determinate secondo le norme e le aliquote vigenti. 18

20 Conti d ordine Tali conti espongono i dati relativi al sistema degli impegni, dei rischi, dei beni di proprietà presso terzi e dei beni di terzi presso l Azienda. 3. DATI RELATIVI AL PERSONALE Le principali informazioni inerenti il personale sono esposte nelle seguenti tabelle: T1 T12 T12 T13 Tipologia di personale Totale Personale al 31/12/2012 di cui Personale Part Time al 31/12/2012 Totale Personale al 31/12/2013 di cui Personale Part Totale Numero Time al Mensilità 31/12/2013 Totale spese a carattere stipendiale Totale Spese accessorie RUOLO SANITARIO Dirigenza Medico - veterinaria sanitaria Comparto categoria Ds categoria D categoria C categoria Bs RUOLO PROFESSIONALE Dirigenza livello dirigenziale Comparto categoria D RUOLO TECNICO Dirigenza livello dirigenziale Comparto categoria Ds categoria D categoria C categoria Bs categoria B categoria A RUOLO AMMINISTRATIVO Dirigenza livello dirigenziale Comparto categoria Ds categoria D categoria C categoria Bs categoria B categoria A Totali

21 T1A T1C T1A T1C Tipologia di personale Personale in comando al 31/12/2012 ad altri enti Personale in comando al 31/12/2012 da altri enti Personale in comando al 31/12/2013 ad altri enti Personale in comando al 31/12/2013 da altri enti RUOLO SANITARIO Dirigenza Medico - veterinaria 1 1 Sanitaria 1 Comparto Categoria D 3 5 RUOLO TECNICO Comparto Categoria A 1 RUOLO AMMINISTRATIVO Comparto Categoria D 1 Categoria C 1 1 Totali PERSONALE IN CONVENZIONE (FLS 12 quadro E per MMG e PLS) Personale al 31/12/2012 Personale al 31/12/2013 Tipologia di personale MEDICINA DI BASE MMG PLS Continuità assistenziale Emergenza Sanitaria Territoriale Medicina dei Servizi 4 4 Specialisti Ambulatoriali Psicologi 2 3 Veterinari Biologi IMMOBILIZZAZIONI MATERIALI E IMMATERIALI Il dettaglio e la movimentazione delle immobilizzazioni materiali ed immateriali sono esposti nelle seguenti tabelle. CODICE MOD. SP IMMOBILIZZAZIONI IMMATERIALI Costo storico ESERCIZI PRECEDENTI Fondo ammortamento Valore netto iniziale Valore netto iniziale post ricalcolo MOVIMENTI DELL'ESERCIZIO Giroconti e Riclassificazioni Acquisizioni e costruzioni in economia Ammortamenti Valore Netto Contabile AAA120 Immobilizzazioni immateriali in corso e acconti AAA140 Concessioni, licenze, marchi e diritti simili di cui soggette a sterilizzazione TOTALE IMMOBILIZZAZIONI IMMATERIALI di cui soggette a sterilizzazione

22 La voce Concessioni, licenze, marchi e diritti simili si riferisce prevalentemente a software applicativi. CODICE MOD. SP IMMOBILIZZAZIONI MATERIALI Costo storico ESERCIZI PRECEDENTI Fondo ammortamento Valore netto iniziale Valore netto iniziale post ricalcolo MOVIMENTI DELL'ESERCIZIO Giroconti e Riclassificazioni Acquisizioni e costruzioni in economia Ammortamenti Valore Netto Contabile AAA290 Terreni disponibili di cui soggetti a sterilizzazione AAA320 Fabbricati non strumentali (disponibili) di cui soggetti a sterilizzazione AAA350 Fabbricati strumentali (indisponibili) di cui soggetti a sterilizzazione AAA380 Impianti e macchinari di cui soggetti a sterilizzazione AAA410 Attrezzature sanitarie e scientifiche di cui soggette a sterilizzazione AAA440 Mobili e arredi di cui soggetti a sterilizzazione AAA470 Automezzi di cui soggetti a sterilizzazione AAA510 Altre immobilizzazioni materiali di cui soggetti a sterilizzazione AAA540 Immobilizzazioni materiali in corso e acconti TOTALE IMMOBILIZZAZIONI MATERIALI di cui soggette a sterilizzazione Il dettaglio delle Altre immobilizzazioni materiali è il seguente: DETTAGLIO ALTRE IMMOBILIZZAZIONI MATERIALI Valore lordo Fondo ammortamento Valore netto Attrezzature non sanitarie Macchine elettroniche per ufficio Macchine ordinarie d'ufficio Telefoni cellulari Altri beni materiali Totale Il dettaglio e la movimentazione delle Immobilizzazioni materiali in corso è il seguente: DETTAGLIO IMMOBILIZZAZIONI MATERIALI IN CORSO MOVIMENTI DELL'ESERCIZIO Tipologia Valore Giroconti e Valore finanziamento Incrementi iniziale Riclassificazioni finale Lavori di adeguamento e rifunzionalizzazione fabbricati Art. 20 L. 67/ Lavori di adeguamento Fondi aziendali Attrezzature sanitarie FESR Impianti e macchinari FESR Totale IMM01 Aliquote di ammortamento delle immobilizzazioni immateriali IMM01 NO Per le immobilizazioni immateriali, non ci si è avvalsi della facoltà di adottare aliquote di ammortamento superiori a quelle indicate nel D.Lgs 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. Immobilizzazioni immateriali Aliquota indicata nel D.Lgs. 118/2011 Aliquota utilizzata dall azienda Concessioni, licenze, marchi 20% 20% Migliorie su beni di terzi 25% 25% 21

23 Le aliquote utilizzate nel 2013 non si discostano da quelle utilizzate nel precedente esercizio. IMM02 Aliquote di ammortamento delle immobilizzazioni materiali IMM01 NO Per le immobilizazioni materiali, non ci si è avvalsi della facoltà di adottare aliquote di ammortamento superiori a quelle indicate nel D.Lgs 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. Immobilizzazioni immateriali Aliquota indicata nel D.Lgs. 118/2011 Aliquota utilizzata dall azienda nel 2013 Fabbricati indisponibili 3% 3% Fabbricati disponibili 3% 3% Impianti e macchinari 12,5% 12,5% Attrezzature sanitarie 20% 20% Attrezzature non sanitarie 20% 20% Mobili e arredi 12,5% 12,5% Autoveicoli, motoveicoli e 25% 25% simili Macchine elettroniche 20% 20% d ufficio Macchine ordinarie d ufficio 20% 20% Telefoni cellulari 20% 20% Altri beni materiali 20% 20% Le aliquote di ammortamento su esposte sono le medesime di quelle utilizzate nel 2012 così come previste dal D.Lgs 118/2011. IMM03 Ammortamento dimezzato per I cespiti acquistati nell anno. IMM03 SI Per gli acquisti effettuati nel corso dell esercizio le aliquote sono ridotte forfettariamente del 50%, in quanto la quota di ammortamento così ottenuta non si discosta significativamente da quella calcolata a partire dal momento in cui il cespite si è reso disponibile e pronto per l uso. IMM04 Eventuale ammortamento integrale. 22

24 IMM04 NO Per i cespiti di valore inferiore a Euro 516,46, non ci si è avvalsi della facoltà di ammortizzare integralmente il bene nell esercizio in cui il bene è divenuto disponibile e pronto all uso. IMM05 Svalutazioni. IMM05 NO Nel corso dell esercizio non sono state effettuate svalutazioni di immobilizzazioni immateriali e materiali. IMM06 Rivalutazioni. IMM06 NO Nel corso dell esercizio non sono state effettuate rivalutazioni di immobilizzazioni immateriali e materiali. IMM07 Incrementi delle immobilizzazioni per lavori interni. IMM07 NO Nel corso dell esercizio non sono state effettuate capitalizzazioni di costi. IMM08 Oneri finanziari capitalizzati. IMM08 NO Nel corso dell esercizio non sono stati capitalizzati oneri finanziari. Altre informazioni relative alle immobilizzazioni materiali e immateriali Informazione IMM09 Gravami. Sulle immobilizzazioni dell azienda vi sono gravami quali ipoteche, privilegi, pegni, pignoramenti ecc? IMM10 Immobilizzazioni in contenzioso iscritte in bilancio. Sulle immobilizzazioni iscritte in bilancio sono in corso contenziosi con altre aziende sanitarie, con altri enti pubblici o con soggetti privati? Caso presente in azienda? NO NO Se sì, illustrare 23

25 IMM11 Immobilizzazioni in contenzioso non iscritte in bilancio. Esistono immobilizzazioni non iscritte nello stato patrimoniale perché non riconosciute come proprietà dell azienda in seguito a contenziosi in corso con altre aziende sanitarie, con altri enti pubblici o con soggetti privati? IMM12 Eventuali impegni significativi assunti con fornitori per l'acquisizione di immobilizzazioni materiali. Esistono impegni già assunti, ma non ancora tradottisi in debiti? IMM13 Immobilizzazioni destinate alla vendita. Esistono immobilizzazioni destinate alla vendita con apposito atto deliberativo aziendale? IMM14 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? NO NO NO NO 5. IMMOBILIZZAZIONI FINANZIARIE Dettagli e movimentazioni dei titoli iscritti nelle immobilizzazioni finanziarie CODICE MOD. SP TITOLI CHE COSTITUISCONO IMMOBILIZZAZIONI FINANZIARIE Costo storico ESERCIZI PRECEDENTI Rivalutazioni Svalutazioni Valore iniziale Giroconti e Riclassificazioni Rivalutazioni MOVIMENTI DELL'ESERCIZIO Svalutazioni Acquisizioni e conferimenti Cessioni (valore contabile) Valore contabile AAA710 Partecipazioni: Partecipazioni in imprese controllate Partecipazioni in altre imprese TOTALE Informativa in merito alle partecipazioni iscritte tra le immobilizzazioni finanziarie ELENCO PARTECIPAZIONI Partecipazioni in imprese controllate: SANITASERVICE ASL BAT S.R.L. Partecipazioni in altre imprese: Società Consortile ISBEM (Ist. Scientifico Biomedico) Sede Andria - Via Fornaci 201 Mesagne (BR) - Cittadella della ricerca Forma giuridica Società a Responsabilità Limitata Unipersonale Capitale % capitale pubblico Patrimonio netto incluso riserve Totale Attivo Risultato di esercizio % di possesso Valore attribuito a bilancio Criterio di valorizzazione (costo / PN) % % 120 COSTO Società per Azioni 375 0% n.a. n.a n.a 2,4% 9 COSTO 24

26 IF01 Svalutazione delle immobilizzaizoni finanziarie. IF01 NO Nel corso dell esercizio non sono state effettuate svalutazioni delle immobilizzazioni finanziarie. Altre informazioni relative alle immobilizzazioni finanziarie Informazione IF02 Gravami. Su crediti immobilizzati, partecipazioni e altri titoli dell azienda vi sono gravami quali pegni, pignoramenti ecc? IF03 Contenzioso con iscrizione in bilancio. Su crediti immobilizzati, partecipazioni e altri titoli iscritti in bilancio sono in corso contenziosi con altre aziende sanitarie, con altri enti pubblici o con soggetti privati? IF04 Contenzioso senza iscrizione in bilancio. Esistono partecipazioni o altri titoli non iscritti nello stato patrimoniale perché non riconosciuti come proprietà dell azienda in seguito a contenziosi in corso con altre aziende sanitarie, con altri enti pubblici o con soggetti privati? IF05 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO NO NO NO Se sì, illustrare 25

27 6. RIMANENZE Il dettaglio e la movimentazione delle rimanenze è esposto nella seguente tabella CODICE Valore di cui scorte di RIMANENZE Incrementi Decrementi Valore finale MOD. SP iniziale reparto ABA020 Prodotti farmaceutici ed emoderivati: Medicinali con AIC, ad eccezione di vaccini ed emoderivati di produzione regionale Medicinali senza AIC Emoderivati di produzione regionale ABA030 Sangue ed emocomponenti ABA040 Dispositivi medici: Dispositivi medici Dispositivi medici impiantabili attivi Dispositivi medico diagnostici in vitro (IVD) ABA050 Prodotti dietetici ABA060 Materiali per la profilassi (vaccini) ABA070 Prodotti chimici ABA080 Materiali e prodotti per uso veterinario ABA090 Altri beni e prodotti sanitari ABA100 Acconti per acquisto di beni e prodotti sanitari RIMANENZE BENI SANITARI ABA120 Prodotti alimentari ABA130 Materiali di guardaroba, di pulizia e di convivenza in genere ABA140 Combustibili, carburanti e lubrificanti ABA150 Supporti informatici e cancelleria ABA160 Materiale per la manutenzione ABA170 Altri beni e prodotti non sanitari ABA180 Acconti per acquisto di beni e prodotti non sanitari RIMANENZE BENI NON SANITARI RIM01 Svalutazioni. RIM01 NO Nel corso dell esercizio non sono state effettuate svalutazioni di rimanenze obsolete o a lento rigiro. Altre informazioni relative alle rimanenze Informazione RIM02 Gravami. Sulle rimanenze dell azienda vi sono gravami quali pegni, patti di riservato dominio, pignoramenti ecc? RIM03 Modifiche di classificazione. Nel corso dell esercizio vi sono stati rilevanti cambiamenti nella classificazione delle voci? RIM04 Valore a prezzi di mercato. Vi è una differenza, positiva e significativa, tra il valore delle rimanenze a prezzi di mercato e la loro valutazione a bilancio? Caso presente in azienda? NO NO NO Se sì, illustrare 26

28 RIM05 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? NO 7. CREDITI Il dettaglio dei crediti è esposto nella seguente tabella. CODICE MOD. SP Valore iniziale Incrementi Decrementi Valore finale di cui per fatture da emettere CREDITI V/STATO - PARTE CORRENTE Crediti v/stato - altro: ABA340 Crediti v/prefetture ABA200 TOTALE CREDITI V/STATO CREDITI V/REGIONE O P.A. PER SPESA CORRENTE ABA360 Crediti v/regione o P.A. per finanziamento sanitario ordinario corrente ABA390 Crediti v/regione o P.A. per quota FSR ABA450 Crediti v/regione o P.A. per spesa corrente - altro ABA470 CREDITI (VALORE NOMINALE) CREDITI V/REGIONE O P.A. PER VERSAMENTI A PATRIMONIO NETTO MOVIMENTI DELL'ESERCIZIO ABA480 Crediti v/regione o P.A. per finanziamenti per investimenti ABA350 TOTALE CREDITI V/REGIONE O PROVINCIA AUTONOMA

29 CODICE MOD. SP CREDITI (VALORE NOMINALE) Valore iniziale MOVIMENTI DELL'ESERCIZIO Incrementi Decrementi Valore finale Il dettaglio dei crediti per scadenza è rappresentato nei seguenti prospetti. di cui per fatture da emettere ABA530 CREDITI V/COMUNI CREDITI V/AZIENDE SANITARIE PUBBLICHE DELLA REGIONE ABA580 Crediti v/aziende sanitarie pubbliche della Regione - altre prestazioni ABA600 CREDITI V/AZIENDE SANITARIE PUBBLICHE FUORI REGIONE ABA540 TOTALE CREDITI V/AZIENDE SANITARIE PUBBLICHE ABA620 CREDITI V/SOCIETA' PARTECIPATE E/O ENTI DIPENDENTI Crediti v/enti regionali: ABA620 Crediti verso altri enti regionali ABA640 Crediti verso altre partecipate ABA610 TOTALE CREDITI V/SOCIETA' PARTECIPATE E/O ENTI DIPENDENTI DALLA REGIONE ABA650 CREDITI V/ERARIO Crediti verso l'erario Acconto IVA Altri crediti verso l'erario TOTALE CREDITI V/ERARIO CREDITI V/ALTRI ABA670 Crediti v/clienti privati ABA690 Crediti verso altri soggetti pubblici ABA710 Altri crediti diversi ABA660 TOTALE CREDITI VERSO ALTRI CODICE MOD. SP CREDITI VALORE NOMINALE DEI CREDITI AL 31/12/2013 PER ANNO DI FORMAZIONE Anno 2008 e precedenti Anno 2009 Anno 2010 Anno 2011 Anno 2012 Anno 2013 CREDITI V/STATO - PARTE CORRENTE Crediti v/stato per spesa corrente e acconti: Crediti v/stato - altro: ABA340 Crediti v/prefetture CREDITI V/REGIONE O P.A. PER SPESA CORRENTE Crediti v/regione o P.A. per finanziamento sanitario ordinario corrente: ABA390 Crediti v/regione o P.A. per quota FSR ABA450 Crediti v/regione o P.A. per spesa corrente - altro CREDITI V/REGIONE O P.A. PER VERSAMENTI A PATRIMONIO NETTO ABA480 Crediti v/regione o P.A. per finanziamenti per investimenti VALORE NOMINALE DEI CREDITI AL 31/12/2013 CODICE PER ANNO DI FORMAZIONE CREDITI MOD. SP Anno 2008 e Anno 2009 Anno 2010 Anno 2011 Anno 2012 Anno 2013 precedenti ABA530 CREDITI V/COMUNI ABA580 CREDITI V/AZIENDE SANITARIE PUBBLICHE DELLA REGIONE Crediti v/aziende sanitarie pubbliche della Regione - altre prestazioni ABA600 CREDITI V/AZIENDE SANITARIE PUBBLICHE FUORI REGIONE ABA610 CREDITI V/SOCIETA' PARTECIPATE E/O ENTI DIPENDENTI ABA620 Crediti verso altri enti regionali ABA640 Crediti verso altre partecipate ABA650 CREDITI V/ERARIO Acconto IVA CREDITI V/ALTRI ABA670 Crediti v/clienti privati ABA690 Crediti verso soggetti pubblici ABA710 Altri crediti diversi Non esistono crediti al 31 dicembre 2013 con scadenza superiore ai 12 mesi. Nel 2013, per effetto di quanto disposto dalla Regione Puglia con D.G.R. N. 737 del 17/4/2014, sono state effettuate compensazioni di poste creditorie relative agli esercizi 2012 e precedenti 28

30 verso altre Aziende Sanitarie regionali per insussistenze passive /mgl con contropartita economica le CRED01 Svalutazione crediti iscritti nell attivo circolante. CRED01 SI Nel corso dell esercizio sono state effettuate svalutazioni di crediti verso Comuni per complessivi 86 /mgl. Altre informazioni relative ai crediti. Informazione CRED02 Gravami. Sui crediti dell azienda vi sono gravami quali pignoramenti ecc? CRED03 Cartolarizzazioni. L azienda ha in atto operazioni di cartolarizzazione dei crediti? CRED04 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc) Caso presente in azienda? NO NO NO Se sì, illustrare 8. DISPONIBILITÀ LIQUIDE Il dettaglio e la movimentazione delle disponibilità liquide al 31 dicembre 2013 è la seguente: CODICE Valore MOVIMENTI DELL'ESERCIZIO Valore DISPONIBILITA' LIQUIDE MOD. SP iniziale Incrementi Decrementi finale ABA760 Cassa ABA770 Istituto Tesoriere ABA790 Conto corrente postale ABA750 TOTALE DISPONIBILITA' LIQUIDE

31 DL01 Fondi vincolati. DL01 SI Le disponibilità liquide al 31 dicembre 2013 comprendo fondi vincolati per complessivi /mgl. Essi si riferiscono essenzialmente al residuo contributi ex art. 20 L. 67/88 e FESR ottenuti per la rifunzionalizzazione e riqualificazione delle strutture sanitarie. Altre informazioni relative alle disponibilità liquide. Informazione DL02 Gravami. Sulle disponibilità liquide dell azienda vi sono gravami quali pignoramenti ecc? DL03 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO NO Se sì, illustrare 9. RATEI E RISCONTI ATTIVI Non risultano risconti attivi rilevati al 31 dicembre Altre informazioni relative a ratei e risconti attivi. Informazione RR01 Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni Caso presente in azienda? NO Se sì, illustrare 30

32 complementari necessarie allo scopo (art 2423 cc)? 10. PATRIMONIO NETTO La movimentazione del Patrimonio Netto al 31 dicembre 2013 è di seguito esposta. CODICE MOD. SP PATRIMONIO NETTO Consistenza iniziale Giroconti e Riclassificazioni Assegnazioni nel corso dell'esercizio MOVIMENTI DELL'ESERCIZIO Utilizzi per sterilizzazioni nel corso dell'esercizio Altre variazioni (+/-) Risultato di esercizio (+/-) Consistenza finale PAA000 FONDO DI DOTAZIONE PAA010 FINANZIAMENTI PER INVESTIMENTI PAA020 Finanziamenti per beni di prima dotazione PAA030 Finanziamenti da Stato per investimenti PAA040 Finanziamenti da Stato per investimenti - ex art. 20 legge 67/ PAA050 Finanziamenti da Stato per investimenti - ricerca PAA060 Finanziamenti da Stato per investimenti - altro PAA070 Finanziamenti da Regione per investimenti PAA080 Finanziamenti da altri soggetti pubblici per investimenti PAA090 Finanziamenti per investimenti da rettifica contributi in conto esercizio PAA100 RISERVE DA DONAZIONI E LASCITI VINCOLATI AD INVESTIMENTI PAA110 ALTRE RISERVE PAA120 Riserve da rivalutazioni PAA130 Riserve da plusvalenze da reinvestire PAA140 Contributi da reinvestire PAA150 Riserve da utili di esercizio destinati ad investimenti PAA160 Riserve diverse PAA170 CONTRIBUTI PER RIPIANO PERDITE PAA180 Contributi per copertura debiti al 31/12/ PAA190 Contributi per ricostituzione risorse da investimenti esercizi precedenti PAA200 Altro PAA210 UTILI (PERDITE) PORTATI A NUOVO PAA220 UTILE (PERDITA) D'ESERCIZIO TOTALE PATRIMONIO NETTO CODICE MOD. SP DETTAGLIO FINANZIAMENTI PER INVESTIMENTI RICEVUTI NEGLI ULTIMI TRE ESERCIZI Consistenza all'inizio dell'esercizio Giroconti e Riclassificazioni Assegnazioni nel corso dell'esercizio MOVIMENTI DELL'ESERCIZIO Utilizzo a fronte di sterilizzazioni nel corso dell'esercizio Altre variazioni (+/-) Negli ultimi tre esercizi non sono stati assegnati finanziamenti per investimenti. Consistenza finale PAA070 Da Regione: assegnati in data antecedente al 1/1/ assegnati a partire dall'1/1/2011 (dettagliare) di cui riscossi di cui investiti PN01 Donazioni e lasciti vincolati ad investimenti PN01 NO Nell esercizio non sono state rilevate donazioni e lasciti vincolati ad investimenti di importo significativo. PN02 Fondo di dotazione PN02 SI Il fondo di dotazione è stato rettificato in diminuzione per /mgl, con contropartita il debito verso la ASL BA, a seguito della correzione di errori relativi alla 31

33 determinazione dei fondi di dotazione delle ex AUSL BA2 e AUSL BAT, disposta dalla Regione Puglia con Nota Prot. AOO_168/000/281 del 01/4/2014. Altre informazioni relative al patrimonio netto Informazione PN03 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO Se sì, illustrare 11. FONDI PER RISCHI ED ONERI La movimentazione dei Fondi per rischi e oneri al 31 dicembre 2013 è di seguito riportata. CODICE MOD. SP FONDO RISCHI E ONERI Consistenza iniziale Accantonamenti dell'esercizio Riclassifiche dell'esercizio Utilizzi Valore finale PBA010 FONDI PER RISCHI PBA020 Fondo rischi per cause civili e oneri processuali PBA030 Fondo rischi per contenzioso personale dipendente PBA040 Fondo rischi connessi all'acquisto di prestazioni sanitarie da privato PBA050 Fondo rischi per copertura diretta dei rischi (autoassicurazione) PBA060 Altri fondi rischi PBA150 QUOTE INUTILIZZATE CONTRIBUTI: PBA160 Quote inutilizzate contributi da Regione o Prov. Aut. per quota F.S. vincolato PBA170 Quote inutilizzate contributi vincolati da soggetti pubblici (extra fondo) PBA180 Quote inutilizzate contributi per ricerca PBA190 Quote inutilizzate contributi vincolati da privati PBA200 ALTRI FONDI PER ONERI E SPESE: PBA210 Fondi integrativi pensione PBA230 Fondo rinnovi contrattuali personale dipendente PBA240 Fondo rinnovi convenzioni MMG - PLS - MCA PBA250 Fondo rinnovi convenzioni Medici SUMAI PBA260 Altri fondi per oneri e spese PAZ999 TOTALE FONDI RISCHI E ONERI

34 Altre informazioni relative a fondi rischi e oneri Informazione FR01. Con riferimento ai rischi per i quali è stato costituito un fondo, esiste la possibilità di subire perdite addizionali rispetto agli ammontari stanziati? FR02. Esistono rischi probabili, a fronte dei quali non è stato costituito un apposito fondo per l impossibilità di formulare stime attendibili? FR03. Esistono rischi (né generici, né remoti) a fronte dei quali non è stato costituito un apposito fondo perché solo possibili, anziché probabili? Da tali rischi potrebbero scaturire perdite significative? FR04 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO NO NO NO Se sì, illustrare 33

35 12. TRATTAMENTO DI FINE RAPPORTO DI LAVORO La movimentazione dei Fondo per trattamento di fine rapporto al 31 dicembre 2013 è di seguito riportata. CODICE MOD. SP TRATTAMENTO DI FINE RAPPORTO Consistenza iniziale Accantonamenti dell'esercizio Utilizzi dell'esercizio Valore finale PCA000 Fondo per premi operosità medici SUMAI PCZ999 TOTALE TRATTAMENTO DI FINE RAPPORTO Altre informazioni relative a trattamento di fine rapporto. Informazione TR01 - Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO Se sì, illustrare 34

36 13. DEBITI Nella tabella che segue la consistenza e movimentazione dei debiti. CODICE MOD. SP DEBITI Valore iniziale MOVIMENTI DELL'ESERCIZIO Incrementi Decrementi Valore finale di cui per fatture da ricevere di cui per acquisti di beni iscritti tra le immobilizzazioni PDA130 DEBITI V/COMUNI: Debiti verso Comuni sommatoria partitario DEBITI V/AZIENDE SANITARIE PUBBLICHE DELLA REGIONE PDA210 Debiti v/aziende sanitarie pubbliche della Regione - altreprestazioni Debito verso ASL BA per compensazione f.do dotazione ex ASL BAT1 e BA PDA220 Debiti v/aziende Sanitarie pubbliche fuori Regione PDA140 TOTALE DEBITI V/AZIENDE SANITARIE PUBBLICHE PDA240 DEBITI V/SOCIETA' PARTECIPATE E/O ENTI DIPENDENTI DALLA REGIONE PDA250 Debiti v/enti regionali: Altri Enti Regionali PDA270 Debiti v/altre partecipate: Debiti verso SANITASERVICE ASL BT S.R.L DEBITI V/FORNITORI: PDA290 Debiti verso erogatori (privati accreditati e convenzionati) di prestazioni sanitarie PDA300 Debiti verso altri fornitori PDA280 TOTALE DEBITI VERSO FORNITORI DEBITI TRIBUTARI: Debiti per ritenute IRPEF COD Debiti per ritenute IRPEF COD Debiti per ritenute IRPEF COD Debiti per ritenute IRPEF lavoratori autonomi PDA320 Debiti IRPEF cod. TRIBUTO Debiti IRPEF cod. TRIBUTO Addizionale Comunale IRPEF Addizionale Regionale IRPEF Erario c/irap Debiti IRAP per competenze esercizi precedenti Altri debiti verso l'erario PDA320 TOTALE DEBITI TRIBUTARI PDA330 DEBITI V/ISTITUTI PREVIDENZIALI, ASSISTENZIALI E SICUREZZA SOCIALE: INPS INPDAP Riscatti INPDAP Debiti v/empam per Generici e Pediatri Debiti v/empam per Contin. Assistenz Debiti v/empam per Medic. dei Servizi Debitti v/empam per Medici Ambulatoriali Debiti v/empam per Convenz. Esterni ONAOSI ENPAF ENPAV INAIL ENPAP Debiti verso Enti Prev. per compet. es. prec Altri Istituti PDA330 TOTALE DEBITI V/ISTITUTI PREVIDENZIALI, ASSISTENZIALI E SICUREZZA SOCIALE PDA340 DEBITI V/ALTRI PDA360 Debiti v/dipendenti Altri debiti diversi: Debiti v/medici di Assist. San. di Base Debiti v/medici di Guardia medica Debiti v/medici Debiti v/farmacie Convenzionate Debiti v/medici Specialisti int.convenzionati Debiti v/altre categorie convenz PDA380 Depositi cauzionali Debiti v/sindacati Debiti per rimb. e/o sussidi agli assistiti Debiti v/borsisti Debiti per cessioni, rate ed assicurazioni Somme a disposizione per c/terzi Altri debiti diversi Debiti per reincassi di mandati da riemettere PDA340 TOTALE DEBITI V/ALTRI

37 Nella tabella che segue il dettaglio dei debiti per scadenza. VALORE DEI DEBITI AL 31 DICEMBRE 2013 PER ANNO DI FORMAZIONE CODICE MOD. DEBITI SP Anno 2008 e Anno 2009 Anno 2010 Anno 2011 Anno 2012 Anno 2013 precedenti PDA130 DEBITI V/COMUNI Debiti verso Comuni DEBITI V/AZIENDE SANITARIE PUBBLICHE DELLA REGIONE Debiti v/aziende sanitarie pubbliche della Regione - altre PDA210 prestazioni Debito verso ASL BA per compensazione f.do dotazione ex ASL BAT1 e BA PDA220 Debiti v/aziende Sanitarie pubbliche fuori Regione DEBITI V/SOCIETA' PARTECIPATE E/O ENTI DIPENDENTI PDA250 Debiti v/enti regionali: Altri Enti Regionali PDA270 Debiti v/altre partecipate: Debiti verso SANITASERVICE ASL BT S.R.L PDA280 DEBITI V/FORNITORI Debiti verso erogatori (privati accreditati e convenzionati) di prestazioni PDA290 sanitarie PDA300 Debiti verso altri fornitori PDA320 DEBITI TRIBUTARI Debiti per ritenute IRPEF COD Debiti per ritenute IRPEF COD Debiti per ritenute IRPEF COD Debiti per ritenute IRPEF lavoratori autonomi Debiti IRPEF cod. TRIBUTO Debiti IRPEF cod. TRIBUTO Addizionale Comunale IRPEF Addizionale Regionale IRPEF Erario c/irap Debiti IRAP per competenze esercizi precedenti Altri debiti verso l'erario PDA330 DEBITI V/ISTITUTI PREVIDENZIALI, ASSISTENZIALI E SICUREZZA SOCIALE INPS INPDAP Riscatti INPDAP Debiti v/empam per Generici e Pediatri Debiti v/empam per Contin. Assistenz Debiti v/empam per Medic. dei Servizi Debitti v/empam per Medici Ambulatoriali Debiti v/empam per Convenz. Esterni ONAOSI ENPAF ENPAV INAIL ENPAP Debiti verso Enti Prev. per compet. es. prec Altri Istituti PDA340 DEBITI V/ALTRI PDA360 Debiti v/dipendenti Altri debiti diversi Debiti v/medici di Assist. San. di Base Debiti v/medici di Guardia medica Debiti v/medici Debiti v/farmacie Convenzionate Debiti v/medici Specialisti int.convenzionati Debiti v/altre categorie convenz PDA380 Depositi cauzionali Debiti v/sindacati Debiti per rimb. e/o sussidi agli assistiti Debiti v/borsisti Debiti per cessioni, rate ed assicurazioni Somme a disposizione per c/terzi Altri debiti diversi Debiti per reincassi di mandati da riemettere Non esistono debiti al 31 dicembre 2013 con scadenza superiore ai 12 mesi. Nel 2013, per effetto di quanto disposto dalla Regione Puglia con D.G.R. N. 737 del 17/4/2014, sono state effettuate compensazioni di poste debitorie relative agli esercizi 2012 e precedenti 36

38 verso altre Aziende Sanitarie regionali per 518 /mgl con contropartita economica le insussistenze attive. DB01 NO I debiti verso fornitori non sono sottoposti a procedure di transazione regionali. Altre informazioni relative ai debiti Informazione DB02 - Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO Se sì, illustrare 14. RATEI E RISCONTI PASSIVI Nella tabella che segue la consistenza dei risconti passivi a livello di ricavo. CODICE MOD. CE RATEI E RISCONTI PASSIVI Importo di cui oltre 12 mesi PEA010 Ratei passivi utenze varie PEZ999 TOTALE RATEI E RISCONTI PASSIVI CODICE MOD. CE RATEI PASSIVI Importo di cui oltre 12 mesi PEA040 Risconti passivi 1 0 TOTALE RATEI PASSIVI 1 0 Altre informazioni relative ai ratei e risconti passivi Informazione RP01 Altro. Esistono altre informazioni che si ritiene necessario Caso presente in azienda? NO Se sì, illustrare 37

39 fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? 15. CONTI D ORDINE Non risultano rilevati conti d ordine al 31/12/2013. Altre informazioni relative ai conti d ordine Informazione CO01. Sono state attivate operazioni di project finance? CO02. Esistono beni dell Azienda presso terzi (in deposito, in pegno o in comodato)? CO03 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO NO NO Se sì, illustrare 38

40 16. CONTRIBUTI IN CONTO ESERCIZIO Nella tabella che segue è esposto il dettaglio dei contributi in conto esercizio. CODICE MOD. CE AA0030 Contributi da Regione o Prov. Aut. per quota F.S. regionale indistinto AA0080 CONTRIBUTI IN C/ESERCIZIO Contributi da Regione o Prov. Aut. (extra fondo) - Risorse aggiuntive da bilancio regionale a titolo di copertura LEA Quota capitaria Funzioni Altro TOTALE Note La voce "Altro" si riferisce per 192 /mgl a potenziamento NPI, per /mgl a finanziamento categorie non autosuff. e per 358 /mgl a finanziamento vaccini HPV CODICE MOD. CE DETTAGLIO CONTRIBUTI IN C/ESERCIZIO Atto Data Oggetto Importo assegnato Importo utilizzato Codice conto AA0020 DA REGIONE O P.A. PER QUOTA F.S. REGIONALE: AA0030 Quota F.S. regionale - indistinto D.G.R. n /04/2014 DIEF AA0040 Quota F.S. regionale - vincolato: Finanziamento AIDS D.G.R. n /04/2014 DIEF Finanziamento Esclusività D.G.R. n /04/2014 DIEF Finanziamento Extracomunitari D.G.R. n /04/2014 DIEF Finanziamento Obiettivi di Piano D.G.R. n /04/2014 DIEF Finanziamento Medici Borsisti D.G.R. n /04/2014 DIEF Assegnazioni per conv. ass. san. Ist. Penitenziari D.G.R. n /04/2014 DIEF AA0050 EXTRA FONDO: AA0070 Contributi da Regione o Prov. Aut. (extra fondo) vincolati: Sussidi per Infermi di Mente Rimborsi spese per trapianti Assegn. Per altri progetti e prog. Non ricompresi nel FSR Contributi prog. Curare riab. Lav. Cont. L. 662/ Contrib. Per prog. Farmacovigilanza Contributi per Celiachia Assegno di cura SLA Contributi ABA AA0080 Contributi da Regione o Prov. Aut. (extra fondo) - Risorse aggiuntive da bilancio regionale a titolo di copertura LEA AA0090 Contributi da Regione o Prov. Aut. (extra fondo) - Risorse aggiuntive da bilancio regionale a titolo di copertura extra LEA 0 AA0100 Contributi da Regione o Prov. Aut. (extra fondo) - Altro 0 AA0120 Contributi da Aziende sanitarie pubbliche della Regione o Prov. Aut. (extra fondo) vincolati: 0 AA0130 Contributi da Aziende sanitarie pubbliche (extra fondo) altro: 0 AA0150 Contributi da altri soggetti pubblici (extra fondo) vincolati: 0 0 Contrib. per Donazioni e trapianti organi 0 0 AA0160 Contributi da altri soggetti pubblici (extra fondo) L.210/92: AA0170 Contributi da altri soggetti pubblici (extra fondo) altro: Contrib. in c/eserc. da altri Enti AA0230 CONTRIBUTI DA PRIVATI: Contributi da aziende farmaceutiche TOTALE CONTRIBUTI IN C/ESERCIZIO CODICE DETTAGLIO RETTIFICA CONTRIBUTI C/ESERCIZIO Contributo Quota destinata ad MOD. CE PER DESTINAZIONE AD INVESTIMENTI assegnato investimenti Incidenza % AA0020 Contributi in c/esercizio da Regione o P.A. per quota F.S. regionale ,02% AA0060 Contributi in c/esercizio da Regione o P.A. extra fondo % AA0230 Contributi in c/esercizio da privati % Totale % 39

41 Altre informazioni sui contributi in conto esercizio Informazione CT01. Sono state rilevate significative variazioni rispetto all esercizio precedente? Caso presente in azienda? SI Se sì, illustrare Si rileva una riduzione dei contributi lordi in conto esercizio rispetto all esercizio precedente di uro 4 milioni. Per effetto del trattamento contabile dettato dal Ministero della Salute di concerto con il Ministero dell Economia e delle Finanze nel Documento N. 1 riguardante la sterilizzazione degli ammortamenti, nel 2013 sono stati stornati contributi in conto esercizio per /mgl con contropartita la voce del Patrimonio netto finanziamenti per investimenti da rettifica contributi in conto esercizio. Di contro è stato accreditata la voce ricavi del conto economico per la sterilizzazione di competenza dell esercizio pari ad 200 /mgl. 17. PROVENTI E RICAVI DIVERSI Nelle tabelle che seguono è esposto il dettaglio dei ricavi e proventi diversi riferiti alla mobilità attiva ed alle prestazioni in regime di intramoenia. CODICE MOD. CE DETTAGLIO RICAVI PER PRESTAZIONI SANITARIE IN MOBILITA' 31/12/2013 RICAVI DA MOBILITA' SANITARIA INFRAREGIONALE (A) AA0350 Prestazioni di ricovero AA0360 Prestazioni di specialistica ambulatoriale AA0370 Prestazioni di psichiatria residenziale e semiresidenziale AA0380 Prestazioni di File F 0 AA0390 Prestazioni servizi MMG, PLS, Contin. assistenziale 25 AA0400 Prestazioni servizi farmaceutica convenzionata 385 AA0410 Prestazioni termali AA0420 Prestazioni trasporto ambulanze ed elisoccorso 0 RICAVI DA MOBILITA' SANITARIA EXTRAREGIONALE (B) AA0460 Prestazioni di ricovero AA0470 Prestazioni di specialistica ambulatoriale 265 AA0480 Prestazioni di psichiatria residenziale e semiresidenziale 0 AA0490 Prestazioni di File F 73 AA0500 Prestazioni servizi MMG, PLS, Contin. assistenziale 75 AA0510 Prestazioni servizi farmaceutica convenzionata 94 AA0520 Prestazioni termali 442 AA0530 Prestazioni trasporto ambulanze ed elisoccorso 0 TOTALE RICAVI DA MOBILITA' (A+B)

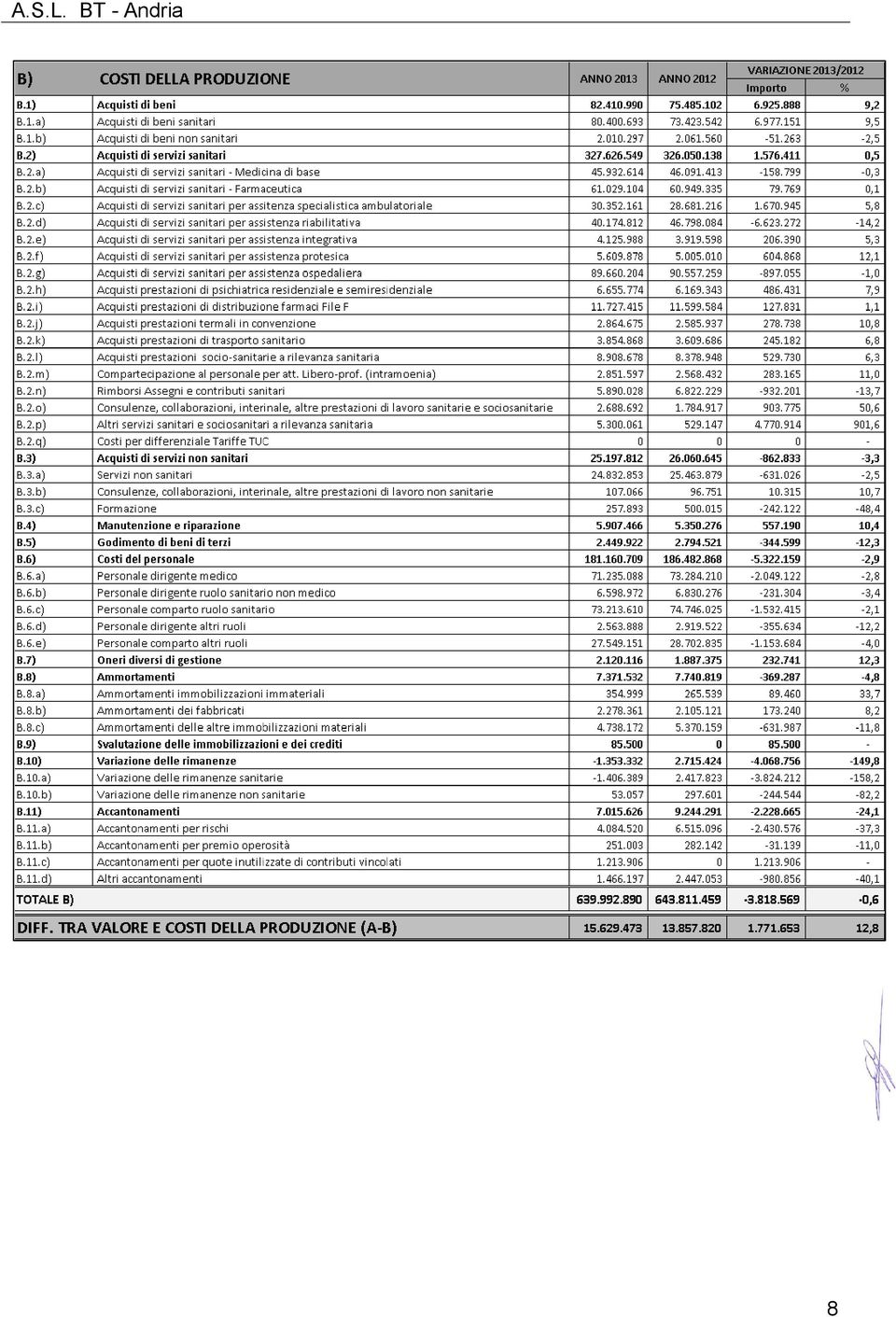

42 CODICE MOD. CE PRESTAZIONI SANITARIE EROGATE IN REGIME DI INTRAMOENIA Valore CE al 31/12/2013 Valore CE al 31/12/2012 Variazioni importo Variazioni % AA0680 Ricavi per prestazioni sanitarie intramoenia - Area ospedaliera 0 0 0% AA0690 Ricavi per prestazioni sanitarie intramoenia - Area specialistica % AA0700 Ricavi per prestazioni sanitarie intramoenia - Area sanità pubblica % AA0710 Ricavi per prestazioni sanitarie intramoenia - Consulenze (ex art. 55 c.1 lett. c), d) ed ex art ) % AA0720 Ricavi per prestazioni sanitarie intramoenia - Consulenze (ex art. 55 c.1 lett. c), d) ed ex art ) (Aziende sanitarie pubbliche della Regione) % AA0730 Ricavi per prestazioni sanitarie intramoenia - Altro 0 0 0% AA0740 Ricavi per prestazioni sanitarie intramoenia - Altro (Aziende sanitarie pubbliche della Regione) 0 0 0% TOTALE RICAVI INTRAMOENIA % BA1210 Compartecipazione al personale per att. libero professionale intramoenia - Area ospedaliera 0 0 0% BA1220 Compartecipazione al personale per att. libero professionale intramoenia- Area specialistica % BA1230 Compartecipazione al personale per att. libero professionale intramoenia - Area sanità pubblica 0 0 0% BA1240 Compartecipazione al personale per att. libero professionale intramoenia - Consulenze (ex art. 55 c.1 lett. c), d) ed ex Art ) % BA1250 Compartecipazione al personale per att. libero professionale intramoenia- Consulenze (ex art. 55 c.1 lett. c), d) ed ex Art ) (Aziende sanitarie % BA1260 Compartecipazione al personale per att. libero professionale intramoenia - Altro 0 0 0% BA1270 Compartecipazione al personale per att. libero professionale intramoenia- Altro (Aziende sanitarie pubbliche della Regione) 0 0 0% TOTALE QUOTE RETROCESSE AL PERSONALE (ESCLUSO IRAP) % Altre informazioni relative a proventi e ricavi diversi Informazione PR01. Sono state rilevate significative variazioni rispetto all esercizio precedente? Caso presente in azienda? SI Se sì, illustrare Si evidenzia un incremento della voce Rimborso da aziende farmaceutiche per Payback, pari a 2,9 /mln 18. ACQUISTI DI BENI Nella tabella che segue è esposto il dettaglio degli acquisti di beni sanitari e non sanitari. CODICE MOD. CE ACQUISTI DI BENI Valore CE al 31/12/2013 Valore CE al 31/12/2012 Variazioni importo Variazioni % BA0020 Acquisti di beni sanitari % BA0030 Prodotti farmaceutici ed emoderivati % BA0070 Sangue ed emocomponenti % BA0210 Dispositivi medici % BA0250 Prodotti dietetici % BA0260 Materiali per la profilassi (vaccini) % BA0280 Materiali e prodotti per uso veterinario % BA0290 Altri beni e prodotti sanitari % BA0310 Acquisti di beni non sanitari % BA0320 Prodotti alimentari % BA0330 Materiali di guardaroba, di pulizia e di convivenza in genere % BA0340 Combustibili, carburanti e lubrificanti % BA0350 Supporti informatici e cancelleria % BA0360 Materiale per la manutenzione % BA0370 Altri beni e prodotti non sanitari % TOTALE ACQUISTO DI BENI % BA2670 Variazione rimanenze sanitarie % BA2680 Variazione rimanenze non sanitarie % TOTALE NETTO % 41

43 AB01 NO Ciascuna tipologia di bene, compreso nelle voci relative agli acquisti di beni sanitari e non sanitari, è monitorata attraverso il sistema gestionale del magazzino, che rileva ogni tipologia di movimento, in entrata e in uscita. Altre informazioni relative agli acquisti di beni Informazione AB02. Sono stati rilevati costi per acquisto di beni da altre Aziende Sanitarie della Regione? Se sì, di quali tipologie di beni si tratta? AB03. Sono state rilevate significative variazioni rispetto all esercizio precedente? Caso presente in azienda? NO SI Se sì, illustrare Si rileva un incremento netto dei costi per acquisti di beni di 2,8 /mln 19. ACQUISTI DI SERVIZI Nelle tabelle che seguono sono esposti i dettagli degli acquisti di servizi sanitari per natura. 42

44 CODICE MOD. CE DETTAGLIO ACQUISTI DI SERVIZI SANITARI Valore CE al 31/12/2013 Valore CE al 31/12/2012 Variazioni importo Variazioni % ACQUISTI DI SERVIZI SANITARI - MEDICINA DI BASE % BA da convenzione % BA0430 Costi per assistenza MMG % BA0440 Costi per assistenza PLS % BA0450 Costi per assistenza Continuità assistenziale % BA0460 Altro (medicina dei servizi, psicologi, medici 118, ecc) % BA da pubblico (Aziende sanitarie pubbliche della Regione) - Mobilità intraregionale % BA da pubblico (Aziende sanitarie pubbliche Extraregione) - Mobilità extraregionale % ACQUISTI DI SERVIZI SANITARI - FARMACEUTICA % BA da convenzione % BA da pubblico (Aziende sanitarie pubbliche della Regione)- Mobilità intraregionale % BA da pubblico (Extraregione) % ACQUISTI DI SERVIZI SANITARI PER ASSITENZA SPECIALISTICA AMBULATORIALE % BA da pubblico (Aziende sanitarie pubbliche della Regione) % BA da pubblico (Extraregione) % BA da privato - Medici SUMAI % BA da privato % BA0590 Servizi sanitari per assistenza specialistica da IRCCS privati e Policlinici privati % BA0600 Servizi sanitari per assistenza specialistica da Ospedali Classificati privati % BA0610 Servizi sanitari per assistenza specialistica da Case di Cura private % BA0620 Servizi sanitari per assistenza specialistica da altri privati % ACQUISTI DI SERVIZI SANITARI PER ASSISTENZA RIABILITATIVA % BA da pubblico (Aziende sanitarie pubbliche della Regione) % BA da privato (intraregionale) % BA da privato (extraregionale) % ACQUISTI DI SERVIZI SANITARI PER ASSISTENZA INTEGRATIVA % BA da pubblico (Extraregione) % BA da privato % ACQUISTI DI SERVIZI SANITARI PER ASSISTENZA PROTESICA % BA da privato % ACQUISTI DI SERVIZI SANITARI PER ASSISTENZA OSPEDALIERA % BA da pubblico (Aziende sanitarie pubbliche della Regione) % BA da pubblico (Extraregione) % BA da privato % BA0850 Servizi sanitari per assistenza ospedaliera da IRCCS privati e Policlinici privati % BA0860 Servizi sanitari per assistenza ospedaliera da Ospedali Classificati privati % BA0870 Servizi sanitari per assistenza ospedaliera da Case di Cura private % ACQUISTI PRESTAZIONI DI PSICHIATRICA RESIDENZIALE E SEMIRESIDENZIALE % BA da pubblico (Extraregione) - non soggette a compensazione % BA da privato (intraregionale) % BA da privato (extraregionale) % ACQUISTI PRESTAZIONI DI DISTRIBUZIONE FARMACI FILE F % BA da pubblico (Aziende sanitarie pubbliche della Regione) - Mobilità intraregionale % BA da pubblico (Extraregione) % BA da privato (intraregionale) % ACQUISTI PRESTAZIONI TERMALI IN CONVENZIONE % BA da pubblico (Aziende sanitarie pubbliche della Regione) - Mobilità intraregionale % BA da pubblico (Extraregione) % BA da privato % BA da privato per cittadini non residenti - Extraregione (mobilità attiva in compensazione) % 43

45 CODICE MOD. CE DETTAGLIO ACQUISTI DI SERVIZI SANITARI Valore CE al 31/12/2013 Valore CE al 31/12/2012 Variazioni importo Variazioni % ACQUISTI PRESTAZIONI DI TRASPORTO SANITARIO % BA da pubblico (Extraregione) % BA da privato % ACQUISTI PRESTAZIONI SOCIO-SANITARIE A RILEVANZA SANITARIA % BA da privato (intraregionale) % BA da privato (extraregionale) % BA1200 COMPARTECIPAZIONE AL PERSONALE PER ATT. LIBERO-PROF. (INTRAMOENIA) % RIMBORSI ASSEGNI E CONTRIBUTI SANITARI % BA1290 Contributi ad associazioni di volontariato % BA1300 Rimborsi per cure all'estero % BA1310 Contributi a società partecipate e/o enti dipendenti della Regione % BA1320 Contributo Legge 210/ % BA1330 Altri rimborsi, assegni e contributi % CONSULENZE, COLLABORAZIONI, INTERINALE, ALTRE PRESTAZIONI DI LAVORO SANITARIE E SOCIOSANITARIE % BA1360 Consulenze sanitarie e sociosan. da Aziende sanitarie pubbliche della Regione % BA1380 Consulenze, Collaborazioni, Interinale e altre prestazioni di lavoro sanitarie e socios. da privato % BA1390 Consulenze sanitarie da privato - articolo 55, comma 2, CCNL 8 giugno % BA1400 Altre consulenze sanitarie e sociosanitarie da privato % BA1410 Collaborazioni coordinate e continuative sanitarie e socios. da privato % BA1420 Indennità a personale universitario - area sanitaria % BA1430 Lavoro interinale - area sanitaria % BA1440 Altre collaborazioni e prestazioni di lavoro - area sanitaria % BA1450 Rimborso oneri stipendiali del personale sanitario in comando % ALTRI SERVIZI SANITARI E SOCIOSANITARI A RILEVANZA SANITARIA % BA1500 Altri servizi sanitari e sociosanitari a rilevanza sanitaria da pubblico - Aziende sanitarie pubbliche della Regione % BA1510 Altri servizi sanitari e sociosanitari a rilevanza sanitaria da pubblico - Altri soggetti pubblici della Regione % BA1520 Altri servizi sanitari e sociosanitari a rilevanza sanitaria da pubblico (Extraregione) % BA1530 Altri servizi sanitari da privato % BA1550 COSTI PER DIFFERENZIALE TARIFFE TUC % AS01 Costi per prestazioni sanitarie AS01 SI Gli acquisti di servizi sanitari [voce B.2.A) modello CE] presentano un incremento rispetto al passato esercizio di complessivi 500 /mgl. Il dettaglio delle principali variazioni è esposto nella tabella precedente. Nella tabella che segue, invece, è esposto il dettaglio degli acquisti di servizi sanitari da strutture private accreditate. 44

46 DETTAGLIO ACQUISTI DI SERVIZI SANITARI - DA PRIVATO STUTTURE ACCREDITATE Codice Struttura da classificazione NSIS Partita IVA (o Codice Fiscale) Tipologia di prestazione Anno di competenza Importo fatturato Budget / Tetto annuale Importo liquidato/ certificato Importo Rilevato in Co.Ge. Importo pagato Memeo F.sco Radiodiagnostica Studio Ricciardi Radiodiagnostica Morella F.sco Radiodiagnostica Sanitas s.a.s. (Bisceglie) Radiodiagnostica Centro di Radiodiagn. (Trani) Radiodiagnostica Analisi Cliniche Palazzo s.r.l Patologia Clinica De Felice M.G Patologia Clinica Lab. Analisi Milano - Gammarota Patologia Clinica Centro bio medico di a.c. Dr. Mandara Patologia Clinica Studi analisi dott. Gallo Patologia Clinica Lab. Analisi cliniche Pellegrino Patologia Clinica Studio ass. biochimico Dott.ri Suriano R. e S Patologia Clinica Studio Associato Dr. Memeo D. e F Patologia Clinica Esplora Ricerche Patologia Clinica Centro Analisi dott. Leondeff Patologia Clinica Analisi Biologiche s.r.l Patologia Clinica Lab. "Barberini-Tempio" di Cristallo R Patologia Clinica Lab. Analisi "Pagliarulo" Patologia Clinica Lab. Analisi biomedico dott. Rana Patologia Clinica Studio biomedico associato s.r.l Patologia Clinica Centro bio-medico di analisi Papagni Patologia Clinica Dell'olio Nunzia Patologia Clinica Istituto Quarto di Palo Fisiokinesi New medical center Fisiokinesi Centro medico specialistico s.r.l Fisiokinesi Tarantini V Fisiokinesi C.M.B. Centro Medico Biscegliese s.r.l Fisiokinesi Studio Medico Dermatologico Prascina Branche a visita AS02 Costi per prestazioni sanitarie da privato AS02 NO Nell esercizio non sono stati rilevati valori liquidati alle singole strutture private superiori ai rispettivi budget autorizzati dalla Regione. AS03 Consulenze, Collaborazioni, Interinale e altre prestazioni di lavoro sanitarie e sociosanitarie AS03 SI Nell esercizio sono stati rilevati costi per consulenze, collaborazioni, interinale e altre prestazioni di lavoro sanitarie e sociosanitarie per un ammontare complessivo pari a /mgl. Tali costi si riferiscono per /mgl a prestazioni ex art. 55 CCNL remunerate al personale dipendente ( turni aggiuntivi ), per 458 /mgl a collaborazioni coordinate e continuative, per 359 /mgl a somme erogate a tirocinanti e borsisti e per 411 /mgl al progetto regionale SCAP di guardia medica pediatrica. 45

47 Il dettaglio degli acquisti di servizi non sanitari è riportato nella seguente tabella: CODICE MOD. CE DETTAGLIO ACQUISTI DI SERVIZI NON SANITARI Valore CE al 31/12/2013 Valore CE al 31/12/2012 Variazioni importo Variazioni % SERVIZI NON SANITARI % BA1580 Lavanderia % BA1590 Pulizia % BA1600 Mensa % BA1620 Servizi di assistenza informatica % BA1630 Servizi trasporti (non sanitari) % BA1640 Smaltimento rifiuti % BA1650 Utenze telefoniche % BA1660 Utenze elettricità % BA1670 Altre utenze % BA1680 Premi di assicurazione % BA1740 Altri servizi non sanitari da privato % Vigilanza % Disinfestazione e derattizzazione % Gestione archivi % Portierato e ausiliariato % Distribuzione farmaci PHT % Manutenzione del verde % Radioprotezione % Rimbirso spese viaggio a personale dipendente % Libri, riviste e abbonamenti vari % Spese bancarie e postali % Spese di pubblicità, pubblicazione bandi di gara % Spese postali % Altri servizi % BA1750 CONSULENZE, COLLABORAZIONI, INTERINALE, ALTRE PRESTAZIONI DI LAVORO NON SANITARIE % BA1770 Consulenze non sanitarie da Terzi - Altri soggetti pubblici % BA1780 Consulenze, Collaborazioni, Interinale e altre prestazioni di lavoro non sanitarie da privato % BA1790 Consulenze non sanitarie da privato % BA1800 Collaborazioni coordinate e continuative non sanitarie da privato % BA1880 FORMAZIONE % BA1890 Formazione (esternalizzata e non) da pubblico % BA1900 Formazione (esternalizzata e non) da privato % AS04 Consulenze, Collaborazioni, Interinale e altre prestazioni di lavoro non sanitarie AS04 SI Nell esercizio sono stati rilevati i costi per consulenze, collaborazioni, interinale e altre prestazioni di lavoro non sanitarie come indicati nella precedente tabella. AS05 Manutenzioni e riparazioni Il dettaglio delle Manutenzioni e riparazioni è di seguito riportato: CODICE MOD. CE DETTAGLIO MANUTENZIONI E RIPARAZIONI Valore CE al 31/12/2013 Valore CE al 31/12/2012 Variazioni importo Variazioni % BA1920 Manutenzione e riparazione ai fabbricati e loro pertinenze % BA1930 Manutenzione e riparazione agli impianti e macchinari % BA1940 Manutenzione e riparazione alle attrezzature sanitarie e scientifiche % BA1950 Manutenzione e riparazione ai mobili e arredi % BA1960 Manutenzione e riparazione agli automezzi % BA1970 Altre manutenzioni e riparazioni % BA1980 Manutenzioni e riparazioni da Aziende sanitarie pubbliche della Regione % TOTALE % 46

48 AS06 Godimento beni di terzi Il dettaglio della voce Godimento beni di terzi è di seguito riportato: CODICE Valore CE Valore CE Variazioni Variazioni DETTAGLIO GODIMENTO BENI DI TERZI MOD. CE al 31/12/2013 al 31/12/2012 importo % BA2000 Fitti passivi % BA2010 Canoni di noleggio % BA2020 Canoni di noleggio - area sanitaria % BA2030 Canoni di noleggio - area non sanitaria % BA2040 Canoni di leasing % BA2050 Canoni di leasing - area sanitaria % TOTALE % 20. COSTI DEL PERSONALE Nelle tabelle che seguono sono esposti i dettagli dei costi del personale confrontati con l esercizio precedente. CODICE MOD. CE COSTI DEL PERSONALE Valore CE al 31/12/2013 Valore CE al 31/12/2012 Variazioni importo Variazioni % BA2090 PERSONALE DEL RUOLO SANITARIO % BA2100 Costo del personale dirigente ruolo sanitario % BA2110 Costo del personale dirigente medico % BA2120 Costo del personale dirigente medico - tempo indeterminato % Voci di costo a carattere stipendiale % Retribuzione di posizione % Indennità di risultato % Altro trattamento accessorio % Oneri sociali su retribuzione % Altri oneri per il personale % BA2130 Costo del personale dirigente medico - tempo determinato % Voci di costo a carattere stipendiale % Retribuzione di posizione % Indennità di risultato % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2150 Costo del personale dirigente non medico % BA2160 Costo del personale dirigente non medico - tempo indeterminato % Voci di costo a carattere stipendiale % Retribuzione di posizione % Indennità di risultato % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2170 Costo del personale dirigente non medico - tempo determinato % Voci di costo a carattere stipendiale % Retribuzione di posizione % Indennità di risultato % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2190 Costo del personale comparto ruolo sanitario % BA2200 Costo del personale comparto ruolo sanitario - tempo indeterminato % Voci di costo a carattere stipendiale % Straordinario e indennità personale % Retribuzione per produttività personale % Altro trattamento accessorio % Oneri sociali su retribuzione % Altri oneri per il personale % BA2210 Costo del personale comparto ruolo sanitario - tempo determinato % Voci di costo a carattere stipendiale % Straordinario e indennità personale % Retribuzione per produttività personale % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2220 Costo del personale comparto ruolo sanitario - altro % 47

49 CODICE MOD. CE Valore CE al 31/12/2012 Variazioni importo BA2230 PERSONALE DEL RUOLO PROFESSIONALE % BA2240 Costo del personale dirigente ruolo professionale % BA2250 Costo del personale dirigente ruolo professionale - tempo indeterminato % Voci di costo a carattere stipendiale % Retribuzione di posizione % Indennità di risultato % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2280 Costo del personale comparto ruolo professionale % BA2290 Costo del personale comparto ruolo professionale - tempo indeterminato % Voci di costo a carattere stipendiale % Straordinario e indennità personale % Retribuzione per produttività personale % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2300 Costo del personale comparto ruolo professionale - tempo determinato % Voci di costo a carattere stipendiale % Straordinario e indennità personale % Retribuzione per produttività personale % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2310 Costo del personale comparto ruolo professionale - altro % CODICE MOD. CE COSTI DEL PERSONALE Valore CE al 31/12/2013 Variazioni % BA2320 PERSONALE DEL RUOLO TECNICO % BA2330 Costo del personale dirigente ruolo tecnico % BA2340 Costo del personale dirigente ruolo tecnico - tempo indeterminato % Voci di costo a carattere stipendiale % Retribuzione di posizione % Indennità di risultato % Oneri sociali su retribuzione % BA2370 Costo del personale comparto ruolo tecnico % BA2380 Costo del personale comparto ruolo tecnico - tempo indeterminato % Voci di costo a carattere stipendiale % Straordinario e indennità personale % Retribuzione per produttività personale % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2390 Costo del personale comparto ruolo tecnico - tempo determinato % Voci di costo a carattere stipendiale % Retribuzione per produttività personale % Oneri sociali su retribuzione % BA2400 Costo del personale comparto ruolo tecnico - altro % CODICE MOD. CE COSTI DEL PERSONALE COSTI DEL PERSONALE Valore CE al 31/12/2013 Valore CE al 31/12/2013 Valore CE al 31/12/2012 Valore CE al 31/12/2012 Variazioni importo Variazioni importo Variazioni % Variazioni % BA2410 PERSONALE DEL RUOLO AMMINISTRATIVO % BA2420 Costo del personale dirigente ruolo amministrativo % BA2430 Costo del personale dirigente ruolo amministrativo - tempo indeterminato % Voci di costo a carattere stipendiale % Retribuzione di posizione % Indennità di risultato % Altro trattamento accessorio % Oneri sociali su retribuzione % Altri oneri per il personale % BA2440 Costo del personale dirigente ruolo amministrativo - tempo determinato % Voci di costo a carattere stipendiale % Retribuzione di posizione % Indennità di risultato % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2450 Costo del personale dirigente ruolo amministrativo - altro % BA2460 Costo del personale comparto ruolo amministrativo % BA2470 Costo del personale comparto ruolo amministrativo - tempo indeterminato % Voci di costo a carattere stipendiale % Straordinario e indennità personale % Retribuzione per produttività personale % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2480 Costo del personale comparto ruolo amministrativo - tempo determinato % Voci di costo a carattere stipendiale % Straordinario e indennità personale % Retribuzione per produttività personale % Altro trattamento accessorio % Oneri sociali su retribuzione % BA2490 Costo del personale comparto ruolo amministrativo - altro % 48

50 CP01 Costi del personale CP01 SI I costi del personale hanno subito un decremento rispetto al precedente esercizio di 5,3 /mln. Tale variazione è imputabile assenzialmente al blocco del turnover e ad una revisione dei fondi contrattuali. La consistenza e la movimentazione dei fondi del personale è esposta nella seguente tabella: IMPORTO FONDO AL 31/12/2010 IMPORTO FONDO AL 01/01/2013 PERSONALE PRESENTE AL 01/01/2013 PERSONALE ASSUNTO NELL'ANNO 2013 PERSONALE CESSATO NELL'ANNO 2013 PERSONALE PRESENTE AL 31/12/2013 IMPORTO FONDO AL 31/12/2013 VARIAZIONE VARIAZIONE FONDO ANNO FONDO ANNO VS VS FONDO INZIALE FONDO ANNO ANNO (1) (2) (3) (4) (5) (6)=(3)+(4)-(5) (7) (8)=(7)-(1) (9)=(7)-(2) MEDICI E VETERINARI Fondo specificità medica, retribuzione di posizione, equiparazione, specifico trattamento Fondo trattamento accessorio condizioni di lavoro Fondo retribuzione di risultato e qualità prestazioni individuale DIRIGENTI NON MEDICI SPTA Fondo specificità medica, retribuzione di posizione, equiparazione, specifico trattamento Fondo trattamento accessorio condizioni di lavoro Fondo retribuzione di risultato e qualità prestazioni individuale PERSONALE NON DIRIGENTE Fondo fasce, posizioni organizzative, ex indennità di qualificazione professionale e indennità professionale specifica - Fondo lavoro straordinario e remunerazione di particolari condizioni di disagio pericolo o danno Fondo della produttività collettiva per il miglioramento dei servizi e premio della qualità delle prestazioni individuali TOTALE ONERI DIVERSI DI GESTIONE Nella tabella che segue è esposto il dettaglio degli oneri diversi di gestione confrontati con l esercizio precedente. CODICE MOD. CE DETTAGLIO ONERI DIVERSI DI GESTIONE Valore CE al 31/12/2013 Valore CE al 31/12/2012 Variazioni importo Variazioni % BA2510 Imposte e tasse (escluso IRAP e IRES) % BA2540 Indennità, rimborso spese e oneri sociali per gli Organi Direttivi e Collegio Sindacale % BA2550 Altri oneri diversi di gestione % TOTALE % 49

51 Altre informazioni relative agli oneri diversi di gestione Informazione OG01. Sono state rilevate significative variazioni rispetto all esercizio precedente? Caso presente in azienda? NO Se sì, illustrare 22. ACCANTONAMENTI Nella tabella che segue è esposto il dettaglio degli accantonamenti dell esercizio confrontati con l anno precedente. CODICE MOD. CE DETTAGLIO ACCANTONAMENTI Valore CE al 31/12/2013 Valore CE al 31/12/2012 Variazioni importo Variazioni % BA2700 Accantonamenti per rischi: % BA2710 Accantonamenti per cause civili ed oneri processuali % BA2720 Accantonamenti per contenzioso personale dipendente % BA2730 Accantonamenti per rischi connessi all'acquisto di prestazioni sanitarie da privato % BA2740 Accantonamenti per copertura diretta dei rischi (autoassicurazione) % BA2750 Altri accantonamenti per rischi % BA2760 Accantonamenti per premio di operosità (SUMAI) % BA2770 Accantonamenti per quote inutilizzate di contributi vincolati % BA2820 Altri accantonamenti: % BA2840 Acc. Rinnovi convenzioni MMG/PLS/MCA % BA2850 Acc. Rinnovi convenzioni Medici Sumai % BA2890 Altri accantonamenti % AC01 Altri accantonamenti Informazione AC01. La voce Altri accantonamenti è stata movimentata? Se sì, a fronte di quali rischi? Caso presente in azienda? SI Se sì, illustrare La voce è stata movimentata a fronte di accantonamenti per passività potenziali verso personale dipendente e per somme da destinare al potenziamento del Dipartim. di Prevenzione(ex L.R. 4/2010) 50

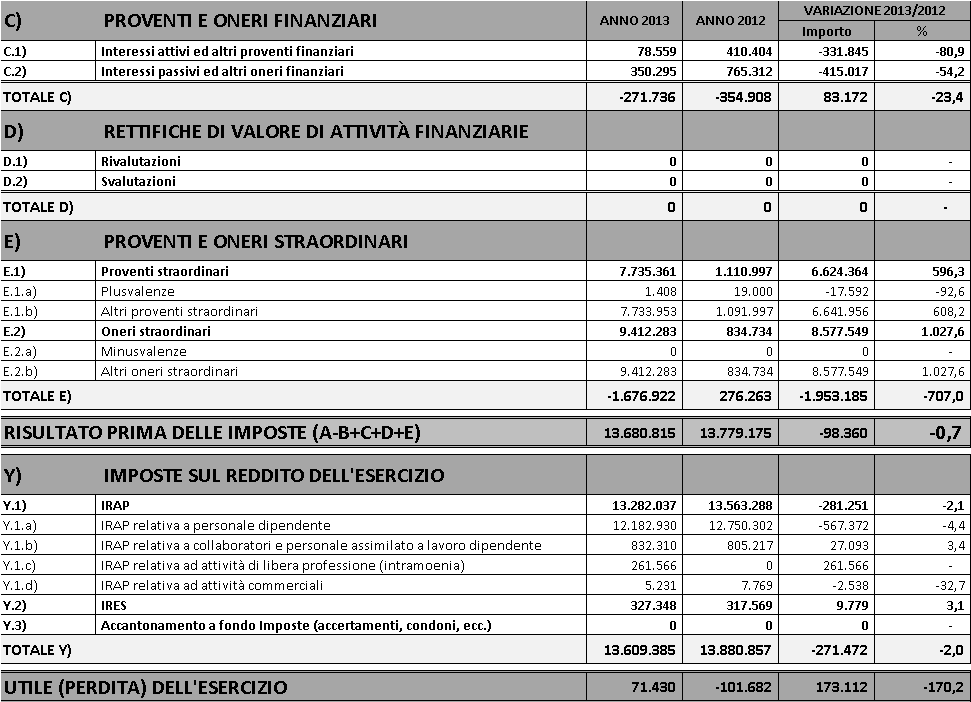

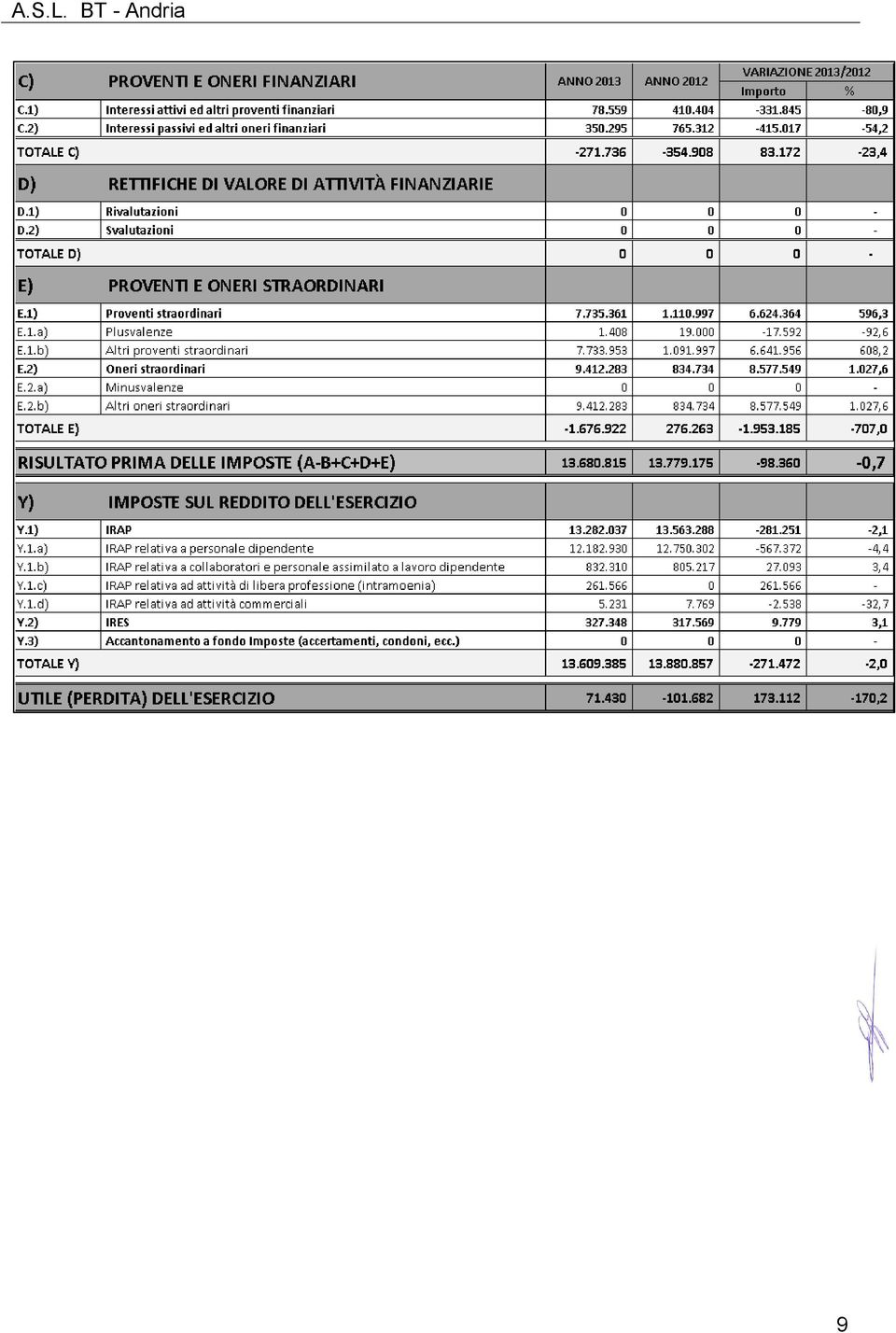

52 23. PROVENTI E ONERI FINANZIARI Nella tabella che segue è esposto il dettaglio dei Proventi e oneri finanziari confrontati con l anno precedente. CODICE Valore CE Valore CE Variazioni Variazioni DETTAGLIO PROVENTI E ONERI FINANZIARI MOD. CE al 31/12/2013 al 31/12/2012 importo % CA0020 Interessi attivi su c/tesoreria unica % CA0030 Interessi attivi su c/c Postali e Bancari % CA0140 Altri interessi passivi % TOTALE PROVENTI E ONERI FINANZIARI % OF01 Proventi e oneri finanziari Informazione OF01. Sono state rilevate significative variazioni rispetto all esercizio precedente? OF02. Nell esercizio sono stati sostenuti oneri finanziari? Se sì, da quale operazione derivano? Caso presente in azienda? NO SI Se sì, illustrare Gli oneri finanziari rilevati nel 2013 si riferiscono prevalentemente a interessi moratori liquidati in sentenze 24. PROVENTI E ONERI STRAORDINARI PS01 Plusvalente/Minusvalenze Il dettaglio delle plusvalente e minusvalenze è di seguito esposto: CODICE Valore CE Valore CE Variazioni Variazioni DETTAGLIO PROVENTI E ONERI STRAORDINARI MOD. CE al 31/12/2013 al 31/12/2012 importo % EA0020 Plusvalenze da alienazioni beni mobili % EA0270 Minusvalenze da alienazione beni mobili % TOTALE PLUSVALENZE/MINUSVALENZE % PS02 Sopravvenienze attive Il dettaglio delle sopravvenienze attive è di seguito esposto: 51

53 CODICE Valore CE Valore CE Variazioni Variazioni DETTAGLIO PROVENTI E ONERI STRAORDINARI MOD. CE al 31/12/2013 al 31/12/2012 importo % EA0060 Sopravvenienze attive v/asl - AO - IRCCS % EA0090 Sopravvenienze attive relative al personale dip % EA0100 Sopravvenienze attive relative ai medici convenzionati % EA0120 Sopravvenienze attive relative ad acquisti di prestazioni sanitarie da privati % EA0130 Sopravvenienze attive relative ad acquisti % EA0140 Sopravvenienze attive diverse % TOTALE SOPRAVVENIENZE ATTIVE % PS03 Insussistenze attive Il dettaglio delle insussistenze attive è di seguito esposto: CODICE Valore CE Valore CE Variazioni Variazioni DETTAGLIO PROVENTI E ONERI STRAORDINARI MOD. CE al 31/12/2013 al 31/12/2012 importo % EA0190 Insussistenze attive relative al personale dip % EA0220 Insussistenze attive relative a prestaz. Sanitarie % EA0230 Insussistenze attive relative all'acquisto di beni e servizi % EA0240 Altre insussistenze attive % TOTALE INSUSSISTENZE ATTIVE % PS04 Sopravvenienze passive Il dettaglio delle sopravvenienze passive è di seguito esposto: CODICE Valore CE Valore CE Variazioni Variazioni DETTAGLIO PROVENTI E ONERI STRAORDINARI MOD. CE al 31/12/2013 al 31/12/2012 importo % EA0290 Sopravvenienze passive riguardanti Irap e altre imposte % EA0300 Oneri da cause civili e oneri processuali % EA0320 Sopravvenienze passive v/aziende sanitarie pubbliche della Regione % EA0370 Sopravvenienze passive relative al personale dip % EA0410 Sopravvenienze passive relative ai medici convenzionati % EA0430 Sopravvenienze passive relative a prestazioni sanitarie % EA0440 Sopravvenienze passive relative ad acquisti % EA0450 Sopravvenienze passive diverse % TOTALE SOPRAVVENIENZE PASSIVE % PS05 Insussistenze passive CODICE Valore CE Valore CE Variazioni Variazioni DETTAGLIO PROVENTI E ONERI STRAORDINARI MOD. CE al 31/12/2013 al 31/12/2012 importo % EA0470 Insussistenze passive verso Aziende sanitarie pubbliche della Regione % EA0480 Insussistenze passive verso terzi % EA0560 Altri oneri straordinari % TOTALE INSUSSISTENZE PASSIVE Altre informazioni Informazione PS06. Esistono altre informazioni che si ritiene necessario fornire per Caso presente in azienda? NO Se sì, illustrare 52

54 soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? 53

55 Relazione sulla gestione (ex art.26, D.Lgs. 118/2011) 54