EASY SHARE FINANCE S.r.l.

|

|

|

- Gennara Donato

- 8 anni fa

- Visualizzazioni

Transcript

1 EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo di gestione 2) Contabilità analitica 3) Schede prodotti. Le tre parti sono fra loro collegate e integrate in modo da fornire un applicativo che consenta di calcolare e monitorare costantemente i costi di produzione e i costi aziendali. Lo strumento se, utilizzato in modo appropriato e regolare, risponde perfettamente ed in modo semplice ai seguenti obiettivi di gestione: Calcolare il costo delle lavorazioni. Definire un costo diretto o un costo pieno di prodotto. Effettuare scelte di investimento o di make or buy. Applicare un sistema di budgeting e controllo di gestione. Valutare i risultati della gestione e gli scostamenti dagli standard. Effettuare simulazioni e scelte di investimento. Confrontare il livello di efficienza dell impresa con il settore di appartenenza.

2 Controllo di gestione Il foglio è predisposto per l inserimento dei dati consuntivi dell esercizio precedente e quelli di budget per l esercizio futuro. L impostazione e le voci di spesa sono quelli previsti dalla corrente normativa. Il budget è sviluppato, oltre che per l annualità, anche per i quattro trimestri, in modo da consentire un controllo periodico degli scostamenti. Tutti i dati consuntivi sono inseriti manualmente dall operatore, i dati di budget sono, ad eccezione della previsione di fatturato, esplosi in forma automatica. In particolare: - I costi variabili sono proporzionati automaticamente sulla base del fatturato. - I costi fissi sono calcolati sulla base di un tasso di incremento annuo deciso dall operatore. - I costi del personale sono rilevati dall apposita tabella della sezione Contabilità analitica. - Ammortamenti e canoni di leasing sono rilevati dall apposita tabella Investimenti della sezione Contabilità analitica. 2

3 3

4 4

5 Trimestralizzazioni Sono costituite da quattro tabelle sviluppate per ciascun trimestre dell anno di previsione: Analisi Budget/Consuntivo 1 Trimestre Analisi Budget/Consuntivo 2 Trimestre Analisi Budget/Consuntivo 3 Trimestre Analisi Budget/Consuntivo 4 Trimestre Il sistema consente in tal modo un controllo costante tra budget e consuntivo, con la relativa analisi degli scostamenti. 5

6 Le quattro tabelle riportano in forma automatica: il budget del relativo trimestre; lo scostamento % tra budget e consuntivo del trimestre; il budget progressivo; il consuntivo progressivo; lo scostamento % progressivo tra budget e consuntivo. L operatore deve inserire i dati consuntivi del trimestre, ad eccezione dei dati di personale, ammortamenti e canoni leasing mediati dalle relative tabelle della sezione Contabilità analitica. 6

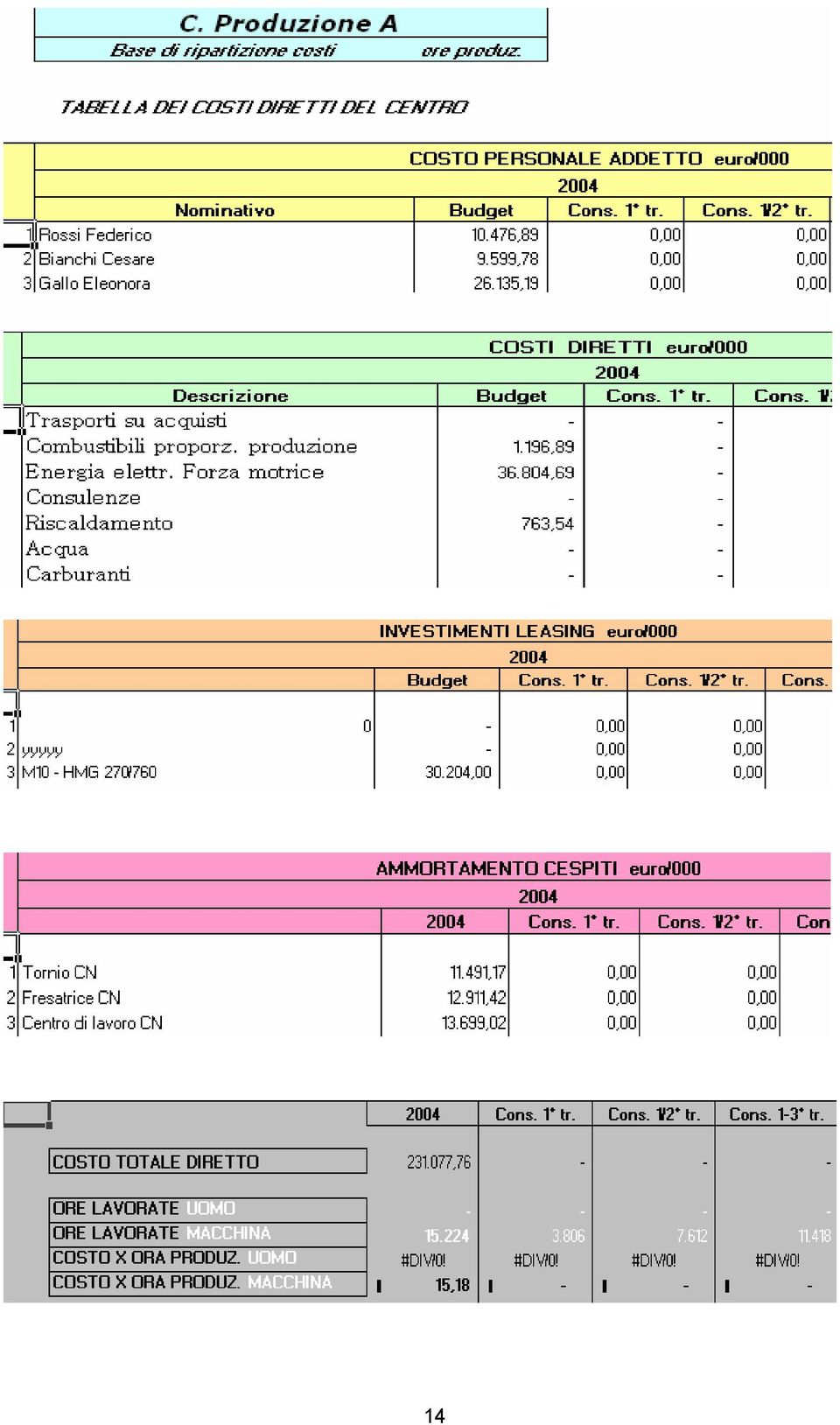

7 CONTABILITA ANALITICA La sezione comprende attraverso le due sottosezioni (input e output) l attribuzione dei costi aziendali a singole unità operative dette Centri di costo. Sono previste tre tipologie di Centri di costo: a) Centri di costo diretti o produttivi: comprendono i centri dove avvengono le lavorazioni. b) Centri di costo ausiliari: sono centri non direttamente collegati alla produzione, ma ausiliari a questa (magazzini, logistica, manutenzione, attrezzeria, ecc.). c) Centri di costo indiretti o di struttura: sono i centri svincolati dai precedenti e che costituiscono la struttura dell azienda (uffici amministrativi, commerciali, direzione, EDP, marketing, R. & S., ecc.). Dati di input 7

8 Tabella personale: riporta il personale assegnato ai vari centri di costo. Per ciascun dipendente l operatore provvederà all inserimento del costo consuntivo comprendente la retribuzione lorda, gli oneri previdenziali, la quota di TFR. Il sistema provvede al calcolo automatico del budget annuale sulla base di un tasso di incremento definito dall operatore. Il sistema, inoltre, riproporziona il budget per trimestri, consentendo all operatore di inserire i dati consuntivi per ciascun trimestre e di confrontarli con il budget. L operatore può periodicamente intervenire sulle tabelle, modificando il budget per eventuali spostamenti di addetti, assunzioni di nuovi addetti o dimissioni di vecchi. 8

9 9

10 il quadro operazioni di leasing previste richiede per la sua elaborazione l imputazione di pochi dati elementari quali: il valore di acquisto del bene, la percentuale prevista di anticipo, la percentuale di riscatto, il tasso interesse che potrà essere applicato ed, infine, la durata dell operazione. Il programma calcola la rate previste (anticipata e periodica), assegnandole ai mesi di competenza: ciò si ottiene cancellando il mese non interessato. Ad esempio se il canone anticipato è previsto a febbraio, si cancelleranno tutte le caselle (1,3, 4,5,6,7,8,9,10,11,12)ad eccezione della 2 riferita appunto al mese di febbraio. 10

ad eccezione della 2 riferita appunto")

11 è possibile accedere al menù input si a dalla barra orizzontale, sia dal foglio indice Tabella investimenti diretti : riporta per ciascun centro di costo i cespiti assegnati, il valore attuale, il valore residuo e la quota di ammortamento prevista per l esercizio. Vale sia per i precedenti cespiti che per quelli che si prevede di acquistare. Valore residuo inferiore all ammontare dell ammortamento previsto Per quanto concerne il valore residuo del cespite il sistema aggiorna tale valore sulla base dell ammortamento previsto. Qualora tale valore comparisse in rosso, significa che l ammortamento operato è superiore alla disponibilità del residuo, automaticamente il sistema provvede a ridurre la quota d ammortamento sulla base del fondo disponibile. 11

12 dati da immettere : valore d acquisto (costo storico), valore accantonato al fondo ad inizio del periodo, tasso d ammortamento Dati di output La sottosezione dati di output comprende tabelle aggiornate automaticamente dal sistema. 12

13 Le tabelle centri di costo riportano per ciascun centro di costo (diretto, ausiliario, indiretto) i costi diretti di: personale, spese, ammortamenti e canoni leasing. Il totale diviso per le ore di lavorazione (personale o macchina) fornisce il costo unitario del centro di costo diretto. 13

")

14 14

15 Quadro ripartizione costi Si compone di quattro tabelle, la prima con dati di budget, le successive tre con costi desunti dai consuntivi trimestrali. La tabella, ad esempio, riporta il totale dei costi per ciascun centro di costo, calcolato sul budget per l intero esercizio. Il ribaltamento dei costi dei centri ausiliari e indiretti sui centri diretti per ottenere il costo pieno o full cost viene calcolato dal sistema sulla base del peso economico di ciascun centro ( % di incidenza del costo totale di tutti i centri diretti ) e viene. Abbiamo pertanto due livelli di costo: il costo diretto di ciascun centro e il costo pieno ( incrementato dai costi ausiliari o di struttura ) e, di conseguenza, anche due livelli di costo orario 15

e viene.")

16 SCHEDE PRODOTTI E COMMESSE Le schede prodotti e/o commesse costituiscono la sintesi del programma di contabilità analitica, in quanto determinano il costo pieno aziendale del prodotto o della commessa di produzione. Consente di visualizzare la scheda prodotto o commessa digitando il numero relativo. Consente di creare una nuova scheda prodotto o commessa attribuendogli un numero di riferimento. Inserendo il numero di riferimento della scheda prodotto o commessa consente di effettuare modifiche sulla stessa. Consente di cancellare una scheda prodotto o commessa digitando il relativo numero di riferimento. Consente di stampare la scheda selezionata. 16

17 Comando: crea scheda Il quadro riporta i dati specifici riferiti ad una commessa di produzione. Il quadro può essere a richiesta personalizzato in base alle necessità dell azienda. 17

18 dati per la valorizzazione delle lavorazioni interne: i dati da inserire nella tabella sono costituiti dai tempi delle lavorazioni interne, sia quali dati revisionali (budget) sia quali dati consuntivi. I due livelli di informazioni consentono di effettuare un controllo sulla commessa sia ex nunc, sia ex post in modo da verificare l attendibilità del livello di previsione sia l efficienza del sistema organizzativo di produzione. opzioni del menù 18

19 comando: visualizza scheda in base ai tempi assegnati in precedenza la tabella elabora il costo delle lavorazioni sia a livello di preventivo onde definire il prezzo di vendita, sia a livello di consuntivo per testare lo scostamento (positivo o negativo) rispetto al budget. 19

rispetto")

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

CONTABILITA ANALITICA CON MICROSOFT ACCESS

CONTABILITA ANALITICA CON MICROSOFT ACCESS PREMESSA L applicazione, realizzata con Microsoft Access, ha lo scopo di consentire il calcolo dei costi analitici di un azienda industriale o commerciale, a

CONTABILITA ANALITICA CON MICROSOFT ACCESS PREMESSA L applicazione, realizzata con Microsoft Access, ha lo scopo di consentire il calcolo dei costi analitici di un azienda industriale o commerciale, a

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Facoltà di Economia - Parma 1

La contabilità per centri di costo 7 LA CONTABILITA PER CENTRI DI COSTO Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette

La contabilità per centri di costo 7 LA CONTABILITA PER CENTRI DI COSTO Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette

Fashion Control System

Fashion Control System Daywork Fashion Control System è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione delle aziende del

Fashion Control System Daywork Fashion Control System è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione delle aziende del

Le finalità del calcolo dei costi di produzione. Le configurazioni di costo.

Le finalità del calcolo dei costi di produzione. Le configurazioni di costo. 1 Le finalità del calcolo dei costi Il calcolo del costo riferito a fenomeni o oggetti aziendali può rispondere a molteplici

Le finalità del calcolo dei costi di produzione. Le configurazioni di costo. 1 Le finalità del calcolo dei costi Il calcolo del costo riferito a fenomeni o oggetti aziendali può rispondere a molteplici

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l.

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Pianificazione e Controllo Fondi Immobiliari

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta Pianificazione e Controllo Fondi Immobiliari Attività di pianificazione e controllo di un fondo immobiliare L attività di Pianificazione

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta Pianificazione e Controllo Fondi Immobiliari Attività di pianificazione e controllo di un fondo immobiliare L attività di Pianificazione

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Disciplinare del Controllo di gestione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Sistema Ipsoa Professionista

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Daywork è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione

Daywork Daywork è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione FPI Variance SPI Budget Manager Cost Il software si compone

Daywork Daywork è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione FPI Variance SPI Budget Manager Cost Il software si compone

6.4.2 w L impiego di fattori di produzione

6.4.2 w L impiego di fattori di produzione Il secondo passaggio nel flusso contabile (Fasi 4, 5, 6 e 7) è relativo alla contabilizzazione dell impiego dei fattori di produzione. Fatte salve le altre scelte

6.4.2 w L impiego di fattori di produzione Il secondo passaggio nel flusso contabile (Fasi 4, 5, 6 e 7) è relativo alla contabilizzazione dell impiego dei fattori di produzione. Fatte salve le altre scelte

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2 Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale,

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2 Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale,

Release : 2014_1 Settore : Start up Manifatturiero Natura giuridica s.r.l.

Release : 2014_1 Settore : Start up Manifatturiero Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_1 Settore : Start up Manifatturiero Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL. Business Plan

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

Bplanning. Manuale d uso. Indice

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Analisi dei costi e contabilità industriale

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Le classificazioni dei costi

L analisi dei costi. Le classificazioni dei costi rilevanti per il controllo di gestione 1 Le classificazioni dei costi In base alle caratteristiche fisiche ed economiche dei fattori (natura) In base all

L analisi dei costi. Le classificazioni dei costi rilevanti per il controllo di gestione 1 Le classificazioni dei costi In base alle caratteristiche fisiche ed economiche dei fattori (natura) In base all

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Controllo di gestione budget settoriali budget economico

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

I Fondamentali di Controllo di Gestione. Parte III

I Fondamentali di Controllo di Gestione Parte III LA CONTABILITA ANALITICA IL CONTROLLO DI GESTIONE LA CONTABILITA ANALITICA IL BUDGET LE VARIANTI I REPORT L'IMPRESA HA L'ESIGENZA DI DETERMINARE CON UNA

I Fondamentali di Controllo di Gestione Parte III LA CONTABILITA ANALITICA IL CONTROLLO DI GESTIONE LA CONTABILITA ANALITICA IL BUDGET LE VARIANTI I REPORT L'IMPRESA HA L'ESIGENZA DI DETERMINARE CON UNA

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

L aggiornamento di valore deve riguardare tutti i beni appartenenti alla stessa categoria omogenea.

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti ESAME DEL 21-06-2011 DOMANDA Illustrare brevemente gli strumenti

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti ESAME DEL 21-06-2011 DOMANDA Illustrare brevemente gli strumenti

Il BUDGET di CASSA. (gestione tesoreria) A cura del Prof.Berruti

A cura del Prof.Berruti") Il BUDGET di CASSA (gestione tesoreria) A cura del Prof.Berruti PROGRAMMAZIONE FINANZIARIA comprendente il complesso di analisi e valutazioni con le quali il management si prefigge di verificare scelte

Il BUDGET di CASSA (gestione tesoreria) A cura del Prof.Berruti PROGRAMMAZIONE FINANZIARIA comprendente il complesso di analisi e valutazioni con le quali il management si prefigge di verificare scelte

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

METODOLOGIE E INDICATORI PER IL CONTROLLO DEI COSTI IN PRODUZIONE

METODOLOGIE E INDICATORI PER IL CONTROLLO DEI COSTI IN INDICE INTRODUZIONE AGLI INDICATORI REALIZZARE UN SISTEMA DI INDICATORI INDICATORI PER IL CONTROLLO DELLA Indicatori di prestazione Obiettivi degli

METODOLOGIE E INDICATORI PER IL CONTROLLO DEI COSTI IN INDICE INTRODUZIONE AGLI INDICATORI REALIZZARE UN SISTEMA DI INDICATORI INDICATORI PER IL CONTROLLO DELLA Indicatori di prestazione Obiettivi degli

IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI MATERIALI: MACCHINARI-IMPIANTI 200.000,00 AUTOVETTURE 50.

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

Il software pur essendo abbastanza complesso strutturalmente è invece facile da utilizzare.

Il presente software può essere utilizzato da quelle aziende che devono avviare una nuova attività, per effettuare l'analisi di fattibilità economico-finanziaria relativa ai prossimi 5 esercizi. Il software

Il presente software può essere utilizzato da quelle aziende che devono avviare una nuova attività, per effettuare l'analisi di fattibilità economico-finanziaria relativa ai prossimi 5 esercizi. Il software

Il controllo di gestione per le aziende vitivinicole SECONDA GIORNATA

Il controllo di gestione per le aziende vitivinicole SECONDA GIORNATA CONTATTI Se desideri richiedere la ripetizione di questo corso, oppure vuoi avere informazioni sulla nostra attività di consulenza

Il controllo di gestione per le aziende vitivinicole SECONDA GIORNATA CONTATTI Se desideri richiedere la ripetizione di questo corso, oppure vuoi avere informazioni sulla nostra attività di consulenza

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 08-04-10 DOMANDA 1 Definire e illustrare graficamente il concetto di break even point. ESERCIZIO 1 La società Dolly Creation S.p.A. produce bambole da collezione e giochi per la prima infanzia.

ESAME DEL 08-04-10 DOMANDA 1 Definire e illustrare graficamente il concetto di break even point. ESERCIZIO 1 La società Dolly Creation S.p.A. produce bambole da collezione e giochi per la prima infanzia.

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Relazione di consuntivo dell anno 2014

1 / 10 Relazione di consuntivo dell anno 2014 U.O.S. Pianificazione Programmazione e Controllo REDATTO DA: (Segue l elenco delle persone che hanno contribuito a redigere il presente documento) Silvia Giovannetti

1 / 10 Relazione di consuntivo dell anno 2014 U.O.S. Pianificazione Programmazione e Controllo REDATTO DA: (Segue l elenco delle persone che hanno contribuito a redigere il presente documento) Silvia Giovannetti

Conto Economico % Si riportano i dati per la localizzazione dei costi e le informazioni necessarie per procedere al calcolo dei costi.

ESERCIZIO 20 - CASO TEX - (full costing per centri di costo) La società Tex SpA produce tessuti per arredamento ed è specializzata nella produzione di tovaglie (tovaglie antimacchia e tovaglie damascate),

ESERCIZIO 20 - CASO TEX - (full costing per centri di costo) La società Tex SpA produce tessuti per arredamento ed è specializzata nella produzione di tovaglie (tovaglie antimacchia e tovaglie damascate),

Area Controllo di Gestione

Area Controllo di Gestione Quest area contiene i moduli che forniscono gli strumenti necessari per sviluppare un controllo di gestione aderente alla realtà dell azienda ed alle problematiche che si intendono

Area Controllo di Gestione Quest area contiene i moduli che forniscono gli strumenti necessari per sviluppare un controllo di gestione aderente alla realtà dell azienda ed alle problematiche che si intendono

Gestione modulo Co.An.

Gestione modulo Co.An. I PDC di contabilità analitica (Centri di costo e Voci di Spesa) possono essere creati sfruttando cinque livelli alfanumerici. L elaborazione del pdc sarà guidata dalle esigenze

Gestione modulo Co.An. I PDC di contabilità analitica (Centri di costo e Voci di Spesa) possono essere creati sfruttando cinque livelli alfanumerici. L elaborazione del pdc sarà guidata dalle esigenze

CADC CONTABILITÁ ANALITICA DUPLICE CONTABILE

CADC CONTABILITÁ ANALITICA DUPLICE CONTABILE CONTABILITÁ ANALITICA DUPLICE CONTABILE Il modulo "Contabilità analitica duplice contabile" (anche "CADC" nel seguito) eventualmente integrato con il modulo

CADC CONTABILITÁ ANALITICA DUPLICE CONTABILE CONTABILITÁ ANALITICA DUPLICE CONTABILE Il modulo "Contabilità analitica duplice contabile" (anche "CADC" nel seguito) eventualmente integrato con il modulo

Il caso CodeInt s.r.l.

L ANALISI DEI COSTI DI DISTRIBUZIONE PER LA VALUTAZIONE DELL EFFICIENZA COMMERCIALE Il caso CodeInt s.r.l. Che cos è la contabilità analitica? insieme di determinazioni economicoquantitative mediante cui

L ANALISI DEI COSTI DI DISTRIBUZIONE PER LA VALUTAZIONE DELL EFFICIENZA COMMERCIALE Il caso CodeInt s.r.l. Che cos è la contabilità analitica? insieme di determinazioni economicoquantitative mediante cui

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

Foglio di lavoro: INPUT 1

Foglio di lavoro: INPUT 1 - Scelta dei principi contabili utilizzati per la redazione del bilancio - Indicazione del numero di anni a consuntivo disponibili - Per attivare le versioni di bilancio c.c.

Foglio di lavoro: INPUT 1 - Scelta dei principi contabili utilizzati per la redazione del bilancio - Indicazione del numero di anni a consuntivo disponibili - Per attivare le versioni di bilancio c.c.

Ristrutturazione dello dello Studio professionale:

Aggiornamento Fiscale, per la consulenza d impresa e del lavoro Dispensa Seminario operativo gratuito Ristrutturazione dello dello Studio professionale: riorganizzazione e controllo di gestione A cura

Aggiornamento Fiscale, per la consulenza d impresa e del lavoro Dispensa Seminario operativo gratuito Ristrutturazione dello dello Studio professionale: riorganizzazione e controllo di gestione A cura

LA METODOLOGIA DI CALCOLO DEL FULL COSTING

LA METODOLOGIA DI CALCOLO DEL FULL COSTING Ai Ai costi attribuiti direttamente ai ai singoli oggetti di di riferimento viene aggiunta una quota parte di di costi indiretti Quota di di costo da da attribuire

LA METODOLOGIA DI CALCOLO DEL FULL COSTING Ai Ai costi attribuiti direttamente ai ai singoli oggetti di di riferimento viene aggiunta una quota parte di di costi indiretti Quota di di costo da da attribuire

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

PIANO BI-TRIENNALE DI PROGRAMMAZIONE (obbligatorio per le cooperative, facoltativo per gli altri organismi)

") PIANO BI-TRIENNALE DI PROGRAMMAZIONE (obbligatorio per le cooperative, facoltativo per gli altri organismi) Da redigersi ai sensi dell art. 11, lettera a, dei criteri di concessione di contributi per spese

PIANO BI-TRIENNALE DI PROGRAMMAZIONE (obbligatorio per le cooperative, facoltativo per gli altri organismi) Da redigersi ai sensi dell art. 11, lettera a, dei criteri di concessione di contributi per spese

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

creazione di un Piano dei Centri di Costo Tramite il programma Piani dei Centri di costo inserire la struttura del proprio piano aziendale.

GESTIONE CENTRI DI COSTO La contabilità per centri di costo consente di stabilire dei "contenitori" di costo, normalmente coincidenti con unità organizzative della struttura aziendale. Normalmente i centri

GESTIONE CENTRI DI COSTO La contabilità per centri di costo consente di stabilire dei "contenitori" di costo, normalmente coincidenti con unità organizzative della struttura aziendale. Normalmente i centri

Internet: www.gdpconsulting.it email: info@gdpconsulting.it Sede legale: Strada San Giorgio Martire, 97/6 70123 Bari (BA) Tel/Fax: 080/5057504

Tel/Fax: 080/5057504") SIGeP è la soluzione informatica per la gestione delle attività connesse alla produzione. Sviluppato da GDP Consulting, SIGeP permette una gestione integrata di tutti i processi aziendali. SIGeP è parametrizzabile

SIGeP è la soluzione informatica per la gestione delle attività connesse alla produzione. Sviluppato da GDP Consulting, SIGeP permette una gestione integrata di tutti i processi aziendali. SIGeP è parametrizzabile

PROCESSO DI BUDGET PARTE AMMINISTRATIVA,TECNICA E PROFESSIONALE METODOLOGIA DI ASSEGNAZIONE E VARIAZIONE DEGLI OBIETTIVI DI BUDGET

PROCESSO DI BUDGET PARTE AMMINISTRATIVA,TECNICA E PROFESSIONALE METODOLOGIA DI ASSEGNAZIONE E VARIAZIONE DEGLI OBIETTIVI DI BUDGET Il budget è un importante strumento operativo per la gestione aziendale,

PROCESSO DI BUDGET PARTE AMMINISTRATIVA,TECNICA E PROFESSIONALE METODOLOGIA DI ASSEGNAZIONE E VARIAZIONE DEGLI OBIETTIVI DI BUDGET Il budget è un importante strumento operativo per la gestione aziendale,

Budget e Cash Flow per Professionisti e Ditte individuali

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

LA CONTABILITA INTERNA. La contabilità interna

LA CONTABILITA INTERNA 1 LA CONTABILITA ANALITICA La gestione dei costi aziendali richiede informazioni più dettagliate rispetto a quelle offerte dalla contabilità esterna: è, infatti, necessario individuare

LA CONTABILITA INTERNA 1 LA CONTABILITA ANALITICA La gestione dei costi aziendali richiede informazioni più dettagliate rispetto a quelle offerte dalla contabilità esterna: è, infatti, necessario individuare

Facoltà di Ingegneria. prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti ESERCIZI SUL FULL COSTING SCG-E02 Pagina 0 di 41 CASO GAMMA TESTO La società Gamma S.P.A. produce 5.000 tipi

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti ESERCIZI SUL FULL COSTING SCG-E02 Pagina 0 di 41 CASO GAMMA TESTO La società Gamma S.P.A. produce 5.000 tipi

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 25 GIUGNO 2015 307/2015/R/EEL DETERMINAZIONI IN MERITO AGLI IMPIANTI DI PRODUZIONE ESSENZIALI NELLA DISPONIBILITÀ DI ENEL PRODUZIONE S.P.A. L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL

DELIBERAZIONE 25 GIUGNO 2015 307/2015/R/EEL DETERMINAZIONI IN MERITO AGLI IMPIANTI DI PRODUZIONE ESSENZIALI NELLA DISPONIBILITÀ DI ENEL PRODUZIONE S.P.A. L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL

ESERCIZIO CDC (fonte: Pitzalis, Tenucci,Strumenti per l analisi dei costi. Esercizi e casi di Cost Accounting, Giappichelli, 2005)

") ESERCIZIO CDC (fonte: Pitzalis, Tenucci,Strumenti per l analisi dei costi. Esercizi e casi di Cost Accounting, Giappichelli, 2005) L azienda CARP srl produce tre tipi di canne da pesca per tre differenti

ESERCIZIO CDC (fonte: Pitzalis, Tenucci,Strumenti per l analisi dei costi. Esercizi e casi di Cost Accounting, Giappichelli, 2005) L azienda CARP srl produce tre tipi di canne da pesca per tre differenti

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA BILANCIO PREVENTIVO 2015 Gentili Revisori dei Conti, RELAZIONE DEL TESORIERE il bilancio di previsione 2015 che viene sottoposto alla Vostra

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA BILANCIO PREVENTIVO 2015 Gentili Revisori dei Conti, RELAZIONE DEL TESORIERE il bilancio di previsione 2015 che viene sottoposto alla Vostra

L orientamento gestionale delle informazioni contabili. Nicola Castellano

L orientamento gestionale delle informazioni contabili Nicola Castellano 1 Agenda Le rilevazioni elementari: contabilità particolari e contabilità generale Gli archivi anagrafici I valori standard, di

L orientamento gestionale delle informazioni contabili Nicola Castellano 1 Agenda Le rilevazioni elementari: contabilità particolari e contabilità generale Gli archivi anagrafici I valori standard, di

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

Il Controllo di gestione a supporto della Sostenibilità economica. Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA)

") Il Controllo di gestione a supporto della Sostenibilità economica Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA) Agenda 1 Il Controllo di gestione e i Processi chiave 2 Il Modello organizzativo

Il Controllo di gestione a supporto della Sostenibilità economica Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA) Agenda 1 Il Controllo di gestione e i Processi chiave 2 Il Modello organizzativo

Costi unitari materie dirette 30 40 Costi unitari manodopera diretta. Energia 10 20 Quantità prodotte 600 400 Prezzo unitario di vendita 120 180

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

Fila A. Economia Aziendale Economia e Commercio Cognome... Nome... Matricola...

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

Agenzia Governativa Regionale Osservatorio Economico. Allegato determinazione Commissario straordinario n. 1 del 22.02.2010

Allegato determinazione Commissario straordinario n. 1 del 22.02.2010 Bilancio Previsionale 2010 1 Sommario 1 - PREMESSA...3 2 - CRITERI DI ISCRIZIONE DELLE ENTRATE E DELLE SPESE...5 3 - ENTRATE...6 4

Allegato determinazione Commissario straordinario n. 1 del 22.02.2010 Bilancio Previsionale 2010 1 Sommario 1 - PREMESSA...3 2 - CRITERI DI ISCRIZIONE DELLE ENTRATE E DELLE SPESE...5 3 - ENTRATE...6 4

Profilo Professionale

Profilo Professionale Addetto al Controllo di Gestione Roma 07 Gennaio 2015 Organizzazione Sviluppo Risorse Umane e Qualità Certificata ISO 9001:2008 Certificata OHSAS 18001:2007 Finalità L Addetto al

Profilo Professionale Addetto al Controllo di Gestione Roma 07 Gennaio 2015 Organizzazione Sviluppo Risorse Umane e Qualità Certificata ISO 9001:2008 Certificata OHSAS 18001:2007 Finalità L Addetto al

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Quarta Puntata www.studiobarale.it Parte 4 di 6 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple

Calcolare il costo dei prodotti Metodi alternativi a confronto Quarta Puntata www.studiobarale.it Parte 4 di 6 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

Release : 2014_1 Settore : Produzione/Servizi Bp Richiesta Finanziamenti misura Microimpresa

Release : 2014_1 Settore : Produzione/Servizi Bp Richiesta Finanziamenti misura Microimpresa Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare i Previsionali Patrimoniale,

Release : 2014_1 Settore : Produzione/Servizi Bp Richiesta Finanziamenti misura Microimpresa Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare i Previsionali Patrimoniale,

Elaborazione di una scheda di budget

LAUREA MAGISTRALE PREVENZIONE A.A 2005-2006 Elaborazione di una scheda di budget Maria Patrizia Becheroni Università degli Studi di Firenze Facoltà di Medicina e chirurgia Dipartimento di sanità Pubblica

LAUREA MAGISTRALE PREVENZIONE A.A 2005-2006 Elaborazione di una scheda di budget Maria Patrizia Becheroni Università degli Studi di Firenze Facoltà di Medicina e chirurgia Dipartimento di sanità Pubblica

5.1. LA STRUTTURA DEL MASTER BUDGET: BUDGET OPERATIVI, FINANZIARI E DEGLI INVESTIMENTI

5.1. LA STRUTTURA DEL MASTER BUDGET: BUDGET OPERATIVI, FINANZIARI E DEGLI INVESTIMENTI Master Budget: insieme coordinato e coerente dei budget operativi, finanziari e degli investimenti è rappresentato

5.1. LA STRUTTURA DEL MASTER BUDGET: BUDGET OPERATIVI, FINANZIARI E DEGLI INVESTIMENTI Master Budget: insieme coordinato e coerente dei budget operativi, finanziari e degli investimenti è rappresentato

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LA NOZIONE E LE CARATTERISTICHE DELLA CONTABILITÀ ANALITICA...

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LA NOZIONE E LE CARATTERISTICHE DELLA CONTABILITÀ ANALITICA...

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie e classificazioni.

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

BILANCI E ANALISI DEI DATI

Release 5.20 Manuale Operativo BILANCI E ANALISI DEI DATI Libro Inventari La gestione del libro inventari consente di effettuare l elaborazione e la stampa del libro inventari. Può essere composto da:

Release 5.20 Manuale Operativo BILANCI E ANALISI DEI DATI Libro Inventari La gestione del libro inventari consente di effettuare l elaborazione e la stampa del libro inventari. Può essere composto da:

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Moduli Applicativi. BMS-CGE: Controllo di Gestione. BMS-CGE: Controllo di Gestione BMS-BDG: Budget BMS-WFL: Work Flow BMS-UNS: Universi Statistici

Moduli Applicativi BMS-CGE: Controllo di Gestione BMS-BDG: Budget BMS-WFL: Work Flow BMS-UNS: Universi Statistici BMS-CGE: Controllo di Gestione Nel modulo sono riuniti i processi che controllano la contabilità

Moduli Applicativi BMS-CGE: Controllo di Gestione BMS-BDG: Budget BMS-WFL: Work Flow BMS-UNS: Universi Statistici BMS-CGE: Controllo di Gestione Nel modulo sono riuniti i processi che controllano la contabilità

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

SEXTANTE BUDGET CASH FLOW ANALYSIS CONTROL FORECAST & CREDIT RISK VALUATION

SEXTANTE BUDGET CASH FLOW ANALYSIS CONTROL FORECAST & CREDIT RISK VALUATION SOFTWARE PER LA PIANIFICAZIONE E IL CONTROLLO D IMPRESA Il software gestionale Sextante è uno strumento di analisi, pianificazione

SEXTANTE BUDGET CASH FLOW ANALYSIS CONTROL FORECAST & CREDIT RISK VALUATION SOFTWARE PER LA PIANIFICAZIONE E IL CONTROLLO D IMPRESA Il software gestionale Sextante è uno strumento di analisi, pianificazione

Lo studio professionale quale microimpresa?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

REGOLAMENTO. Attività Funzione Responsabile Firma. Amministratore Unico: Antonio MALLAMO. Modifiche. ASTRAL SpA Azienda Strade Lazio

Attività Funzione Responsabile Firma Redazione Verifica Approvazione Area Personale e Organizzazione Direttore Generale: Daniele LUCCI Amministratore Unico: Antonio MALLAMO Daniele Lucci Daniele Lucci

Attività Funzione Responsabile Firma Redazione Verifica Approvazione Area Personale e Organizzazione Direttore Generale: Daniele LUCCI Amministratore Unico: Antonio MALLAMO Daniele Lucci Daniele Lucci

ECONOMIA E DIREZIONE DELLE IMPRESE 1

4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 18/1/00 J F M A M J J A S O N D J SEAT-PAGINE GIALLE SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99,

4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 18/1/00 J F M A M J J A S O N D J SEAT-PAGINE GIALLE SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99,

Scheda operativa Versione 11.04.0c00. Leasing

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

CASI ED ESERCIZI DI CONTABILITA ANALITICA

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

1. Definizione di budget e collocazione nel processo di programmazione e controllo

21 Capitolo II Il budget 1. Definizione di budget e collocazione nel processo di programmazione e controllo Il budget - e' un programma delle operazioni di gestione da compiere in un anno, finalizzato

21 Capitolo II Il budget 1. Definizione di budget e collocazione nel processo di programmazione e controllo Il budget - e' un programma delle operazioni di gestione da compiere in un anno, finalizzato

Logistica magazzino: Inventari

Logistica magazzino: Inventari Indice Premessa 2 Scheda rilevazioni 2 Registrazione rilevazioni 3 Filtro 3 Ricerca 3 Cancella 3 Stampa 4 Creazione rettifiche 4 Creazione rettifiche inventario 4 Azzeramento

Logistica magazzino: Inventari Indice Premessa 2 Scheda rilevazioni 2 Registrazione rilevazioni 3 Filtro 3 Ricerca 3 Cancella 3 Stampa 4 Creazione rettifiche 4 Creazione rettifiche inventario 4 Azzeramento

Programmazione e controllo

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO Il modello di calcolo della convenienza fiscale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO Il modello di calcolo della convenienza fiscale

Processi di contabilità analitica

Procedura Amministrativo-Contabile Contabilità Analitica Procedura Amministrativo-Contabile Contabilità Analitica Processi di contabilità analitica Processi di contabilità analitica PROCEDURA AMMINISTRATIVO-CONTABILE

Procedura Amministrativo-Contabile Contabilità Analitica Procedura Amministrativo-Contabile Contabilità Analitica Processi di contabilità analitica Processi di contabilità analitica PROCEDURA AMMINISTRATIVO-CONTABILE

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Direzione del Debito Pubblico - Ufficio IV PROGETTO CEAM

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Direzione del Debito Pubblico - Ufficio IV PROGETTO CEAM Monitoraggio Indebitamento Enti Locali e Territoriali e Accesso ai Mercati Rilevazione

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Direzione del Debito Pubblico - Ufficio IV PROGETTO CEAM Monitoraggio Indebitamento Enti Locali e Territoriali e Accesso ai Mercati Rilevazione

SISTEMA TARIFFARIO. Il presente sistema tariffario entra in vigore il 1 ottobre 2013.

SISTEMA TARIFFARIO Il presente documento è stato approvato dal Consiglio Direttivo. L originale è conservato allegato al verbale della riunione stessa. 0 VALIDITÀ Il presente sistema tariffario entra in

SISTEMA TARIFFARIO Il presente documento è stato approvato dal Consiglio Direttivo. L originale è conservato allegato al verbale della riunione stessa. 0 VALIDITÀ Il presente sistema tariffario entra in

PARCO NATURALE REGIONALE DELLE ALPI LIGURI (Provincia Imperia) REGOLAMENTO DI CONTABILITA ECONOMICO-PATRIMONIALE

REGOLAMENTO DI CONTABILITA ECONOMICO-PATRIMONIALE") REGOLAMENTO DI CONTABILITA ECONOMICO-PATRIMONIALE TITOLO I DOCUMENTI CONTABILI E GESTIONE DEL BILANCIO Articolo 1 Contabilità economico-patrimoniale L Ente Parco adotta, quale sistema di rilevazione dei

REGOLAMENTO DI CONTABILITA ECONOMICO-PATRIMONIALE TITOLO I DOCUMENTI CONTABILI E GESTIONE DEL BILANCIO Articolo 1 Contabilità economico-patrimoniale L Ente Parco adotta, quale sistema di rilevazione dei

PROVA DI ECONOMIA AZIENDALE

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

LA DETERMINAZIONE DEI COSTI COMPLESSIVI DI COMMESSA CON IL CRITERIO DELLA LOCALIZZAZIONE DEI COSTI: il caso Sicilyelectronic 2000 S.r.l.

LA DETERMINAZIONE DEI COSTI COMPLESSIVI DI COMMESSA CON IL CRITERIO DELLA LOCALIZZAZIONE DEI COSTI: il caso Sicilyelectronic 2000 S.r.l. Corso di Economia Aziendale (esercitazioni) Dott. Sergio Paternostro

LA DETERMINAZIONE DEI COSTI COMPLESSIVI DI COMMESSA CON IL CRITERIO DELLA LOCALIZZAZIONE DEI COSTI: il caso Sicilyelectronic 2000 S.r.l. Corso di Economia Aziendale (esercitazioni) Dott. Sergio Paternostro

PROGETTO AUTONOMIA INDIRIZZO

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

CO.RI.GE. (COntrollo dei RIsultati della GEstione) Servizi previsti dal Contratto Quadro n. 4/2008

Servizi previsti dal Contratto Quadro n. 4/2008") CO.RI.GE. (COntrollo dei RIsultati della GEstione) Servizi previsti dal Contratto Quadro n. 4/2008 Servizi previsti 1. servizio di contabilità analitica, controllo strategico e controllo di gestione 2.

CO.RI.GE. (COntrollo dei RIsultati della GEstione) Servizi previsti dal Contratto Quadro n. 4/2008 Servizi previsti 1. servizio di contabilità analitica, controllo strategico e controllo di gestione 2.

CONSIGLIO NAZIONALE DELLE RICERCHE

CONSIGLIO NAZIONALE DELLE RICERCHE REGOLAMENTO DI DISCIPLINA DELLE ATTIVITA' DI PROMOZIONE E SOSTEGNO DELLA RICERCA DEL CONSIGLIO NAZIONALE DELLE RICERCHE Approvato dal Consiglio direttivo nella seduta

CONSIGLIO NAZIONALE DELLE RICERCHE REGOLAMENTO DI DISCIPLINA DELLE ATTIVITA' DI PROMOZIONE E SOSTEGNO DELLA RICERCA DEL CONSIGLIO NAZIONALE DELLE RICERCHE Approvato dal Consiglio direttivo nella seduta