IL PROCESSO DI P&C AZIENDALE

|

|

|

- Gilberta Nicolosi

- 8 anni fa

- Visualizzazioni

Transcript

1 IL PROCESSO DI P&C AZIENDALE Premessa: il ruolo del Controllo di Gestione nelle ASL Lombarde Il Controllo di Gestione per la funzione PAC nell ASL di Lodi L innovazione degli strumenti informativi a supporto della funzione PAC Il Piano di Programmazione e il Piano dei Controlli Il Controllo di Gestione per la P&C della gestione aziendale nell ASL di Lodi P&C della gestione aziendale: la certificazione qualità dei processi P&C della gestione aziendale: l evoluzione degli strumenti e l integrazione con il SEF L attività del Controllo di Gestione Il processo di budget La contabilità analitica aziendale e regionale Rendicontazioni e documentazione del lavoro svolto La valutazione delle prestazioni dirigenziali 1 di 15

2 PREMESSA: IL RUOLO DEL CONTROLLO DI GESTIONE NELLE ASL LOMBARDE Il Controllo di Gestione nelle ASL Lombarde si fonda sul presupposto che il 90% dei costi aziendali si riferisce all acquisto di prestazioni sanitarie e socio-sanitarie da strutture di erogazione pubbliche e private accreditate e del restante 10%, circa il 70% si riferisce a costi del personale. Di conseguenza l attività di programmazione e controllo aziendale si compone di due aree integrate e sinergiche: il Controllo di Gestione per la funzione Programmazione Acquisto e Controllo (PAC); il Controllo di Gestione per la funzione di P&C della gestione aziendale. IL CONTROLLO DI GESTIONE PER LA FUNZIONE PAC NELL ASL DI LODI La lettura dei bisogni, e quindi della domanda di salute della collettività, è essenziale per garantire una corretta allocazione delle risorse disponibili ed assicurare ai cittadini le prestazioni diagnostico-terapeutiche più appropriate attraverso la rete dei servizi presente nel territorio. L analisi dei bisogni utilizza metodi epidemiologici, qualitativi e comparativi, allo scopo di descrivere lo stato di salute della popolazione e di identificare disomogenei accessi ai servizi al fine di poter determinare le priorità e utilizzare più efficacemente le risorse. Il sistema informativo PAC sviluppato dall ASL della Provincia di Lodi (di seguito ASL di Lodi o ASL ), reso possibile anche grazie al lavoro di standardizzazione dei flussi informativi sanitari realizzato dalla Regione Lombardia, oltre che dagli investimenti della direzione strategica aziendale nello sviluppo del sistema informativo, è finalizzato alla lettura dei bisogni, alla programmazione in funzione delle specificità locali e alla valutazione degli esiti intesi come obiettivi di salute raggiunti (outcome). MISURAZIONE DEI FENOMENI BDA Banca Dati Assistiti SISTEMA INFORMATIVO PAC Schede informative MMG e PLS PDTA Percorsi Diagnostico Terapeutici Aziendali DW Data Warehouse Aziendale Reporting PAC CONTROLLO PROGRAMMAZIONE SISTEMA DI PROGRAMMAZIONE PAC DPCSS Bilancio Riclassificato PAC Documento di Programmazione e Coordinamento dei Servizi Sanitari e Socio Piano dei Controlli sanitari Schede Budget PAC Nota integrativa PAC al Bilancio Progetti di miglioramento per le strutture di erogazione COINVOLGIMENTO DI TUTTI GLI ATTORI DEL WELFARE LOCALE L innovazione degli strumenti informativi a supporto della funzione PAC 2 di 15

3 Il punto di forza nella progettazione dell architettura del sistema informativo PAC è stata la scelta di utilizzare il Data Warehouse Aziendale (DW) come baricentro per lo sviluppo di tutti gli altri strumenti informativi PAC, ovvero: la Banca Dati Assistiti (BDA); le schede informative per i Medici di Medicina Generale (MMG) e i Pediatri di Libera Scelta (PLS); Il portale dei MMG i percorsi diagnostico terapeutici aziendali (PDTA); il reporting PAC. La copertura informativa da parte del DW di tutte le attività svolte dall'azienda nell erogazione dei servizi diagnostici, di cura e di ricovero, d assistenza sul territorio, di prevenzione, di continuità assistenziale, consente la completa tracciabilità (tracking) d ogni percorso clinico degli assistiti del territorio di riferimento. Il sistema informativo consente di descrivere compiutamente i comportamenti prescrittivi dei medici e di spostare il focus del confronto tra specialisti dell ASL e medici di famiglia sulle cause di eventuali fenomeni sia di iper-prescrizione che, altrettanto pericolosa per la tutela degli assistiti, di ipo-prescrizione, onde valutarne motivazioni ed eventuali azioni correttive, anche e soprattutto attraverso processi di peer-review fra clinici e con la collaborazione degli specialisti ospedalieri. Il Piano di Programmazione e il Piano dei Controlli Sulla base della conoscenza e dell analisi dei bisogni sanitari e con il fondamentale supporto del sistema informativo PAC, l ASL propone le linee annuali di programmazione indicando gli obiettivi prioritari. Il Piano di Programmazione contiene una analitica evidenziazione per distretto della domanda e del livello di servizio erogato ed esplicita, in particolare: il livello di servizio programmato e il servizio storicamente determinato; le risorse disponibili; le innovazioni di servizio proposte che saranno implementate nell anno; il ruolo degli erogatori pubblici e privati; il collegamento tra i servizi al fine della continuità assistenziale; le priorità di intervento. Il Piano di Programmazione rappresenta un primo momento di confronto e l avvio di un sistema organico e permanente di collaborazione, anche tramite i luoghi di condivisione e incontro istituzionale, con il territorio, i medici e le strutture accreditate. Il Piano di Programmazione costituisce pertanto un documento di pianificazione strategica su cui si innesta il processo budgetario annuale che deve essere oggetto di una periodica attività di valutazione degli stati di realizzazione e di aggiornamento rispetto a nuove esigenze emergenti nel territorio e a innovazioni scientifiche, tecnologiche e di organizzazione della rete integrata di offerta di servizi sanitari e socio sanitari. L ASL accompagna e sostiene questa azione di programmazione sviluppando un efficace Piano dei controlli. Il Piano dei controlli rappresenta un vero e proprio strumento operativo in grado di evidenziare le criticità del sistema locale ed approntare le contromisure per limitarle. 3 di 15

4 Il Controllo di Gestione per la P&C della gestione aziendale nell ASL di Lodi L attività del Controllo di Gestione dell ASL della Provincia di Lodi è finalizzata al soddisfacimento dei fabbisogni organizzativi di integrazione e coordinamento e di guida della gestione aziendale, attraverso la programmazione budgetaria, la contabilità direzionale, la valutazione del grado di raggiungimento degli obiettivi e la valutazione della performance individuale della dirigenza ed in futura anche del comparto. P&C della gestione aziendale: la certificazione qualità dei processi L attività del Controllo di Gestione dell ASL di Lodi è certificata ISO 9001:2000 dal 2001 per i processi descritti dalle procedure qualità P21 Budget Aziendale e P22 Verifiche periodiche e finale obiettivi di budget. Sinteticamente, il processo di budget prevede le seguenti fasi/responsabilità: Fasi Responsabilità Valutazione regole di sistema e obiettivi di BDG dei Direzione Strategica, Controllo di Gestione Dipartimenti/Distretti. Direttori di Dipartimento/Distretto. Predisposizione approvazione e trasmissione ai Direttori di Direzione Strategica. Dipartimento/Distretto delle linee guida aziendali e delle schede di BDG. Predisposizione del BDG per Dipartimenti/Distretti. Direttori di Dipartimento/Distretto, Validazione e trasmissione delle schede di BDG alla Direzione Controllo di Gestione. Strategica attraverso il Controllo di Gestione. Esame da parte della Direzione Strategica degli obiettivi di BDG dei Direzione Strategica, Controllo di Gestione singoli Dipartimenti/Distretti. Direttori di Dipartimento/Distretto/CDR. Avvio della negoziazione con i Direttori di Dipartimento/Distretto. Definizione/approvazione del BDG di Dipartimenti/Distretti: obiettivi, progetti, risorse, previsione di conto economico. Conseguente collegamento al sistema incentivante. Approvazione del BDG aziendale e dei BDG trasversali. Integrazione Direzione Strategica, Controllo di Gestione con servizio economico finanziario per predisposizione del bilancio Direttori di Dipartimento/Distretto, Servizio preventivo. Economico Finanziario. Valutazione intermedia e finale degli obiettivi assegnati e delle Controllo di Gestione e IDV aziendale performance della Dirigenza. Sinteticamente, il processo di verifica periodica (con cadenza trimestrale) e finale degli obiettivi di budget prevede le seguenti fasi/responsabilità: Fasi Responsabilità Predisposizione e trasmissione ai CDR della scheda di Controllo di Gestione. valutazione intermedia e delle schede per il monitoraggio delle entrate proprie e dei beni e servizi non sanitari. Compilazione delle schede da parte dei CDR ed CDR e Controllo di Gestione. effettuazione di incontri con il Controllo di Gestione per la valutazione dei valori di periodo e di prechiusura e degli scostamenti rispetto ai valori di budget. Condivisione con Servizio Economico Finanziario dei valori Controllo di Gestione e Servizio Economico Finanziario. di periodo e di prechiusura e collaborazione alla stesura delle relazioni di accompagnamento ai Conti Economici Trimestrali e ai Bilanci. Il CDG, completato il ricevimento delle schede di Direzione Strategica, CDR, Controllo di Gestione e Servizio valutazione intermedia da parte dei CDR, effettua un Economico Finanziario. 4 di 15

5 consolidamento dello stato intermedio di raggiungimento degli obiettivi aziendali di budget e presenta alla Direzione Generale un report di sintesi, nonché le singole schede di valutazione intermedia dei CDR. Presentazione alla Direzione Strategica dei dati del trimestre ed eventuale revisioni di budget. Predisposizione e trasmissione ai CDR del conto economico di CDR del periodo con quadratura ai Conti Economici Trimestrali e ai Bilanci. Controllo di Gestione e CDR. L attività del Controllo di Gestione dell ASL di Lodi è sottoposta, pertanto, a Verifiche Ispettive di auditor qualità interni ed esterni (Certiquality) che hanno sempre avuto esiti positivi. P&C della gestione aziendale: l evoluzione degli strumenti e l integrazione con il SEF Il processo di budget adottato dall ASL di Lodi ha le seguenti finalità: responsabilizzare la struttura sia sugli obiettivi sia sulle risorse impiegate; favorire un migliore coordinamento tra i diversi settori dell azienda oltre che sviluppare l integrazione tra il livello aziendale e il livello operativo; fungere da strumento di guida e di motivazione del personale supportando i responsabili nella programmazione della loro attività; orientare i comportamenti dei professionisti, portatori di interessi ed obiettivi di carattere particolare, verso il perseguimento degli obiettivi generali di azienda; permettere di misurare e valutare la performance in una logica di miglioramento continuo. I punti di forza del processo di budget dell ASL di Lodi sono: la presenza di schede budget per tutte le aree della programmazione: strategia (con le prospettive della Balanced Scorecard); obiettivi (con la possibilità di definire obiettivi condivisi tra più Dipartimenti/Distretti); progetti (per una migliore esplicitazione in forma progettuale di proposte di azione); attività; personale (suddiviso tra personale dipendente, interinali, libero professionisti; con la possibilità di verificare il personale attualmente in servizio per ogni Centro di Responsabilità e il personale non dipendente attualmente disponibile); formazione (con un livello di definizione del fabbisogno formativo utile ai fini della predisposizione del Piano di Formazione Aziendale); investimenti e manutenzioni del patrimonio e informatiche; il notevole livello di integrazione fra sistema di budget e sistema di valutazione del personale dipendente, attraverso la definizione di obiettivi assegnati ai singoli dirigenti e la predisposizione della scheda di valutazione individuale; l efficienza del sistema budgetario garantita dallo sviluppo in house di un applicativo di gestione dell intero processo di budget realizzato in linguaggio PHP su database MySQL, e distribuito via WEB, disponibile sia nella intranet aziendale sia attraverso Intenet, con un meccanismo di amministrazione centralizzata. La Scheda di Budget rappresenta lo strumento tecnico di comunicazione a disposizione dei Direttori di Dipartimento/Distretto per esplicitare e dettagliare le proposte di budget; dal punto di vista tecnico, è completamente informatizzata e resa disponibile a tutti gli utenti del budget attraverso accessi profilati. La predisposizione delle proposte di budget segue un percorso logico guidato dalla struttura della scheda di budget, strutturata secondo una logica che prevede che la definizione della strategia, degli obiettivi e dei progetti sia condizione per la richiesta delle correlate risorse: - linee guida aziendali e piano di lavoro; - scheda strategia; - scheda obiettivi; 5 di 15

che hanno sempre avuto esiti positivi.")

6 - scheda progetti; - scheda PAC; - scheda beni strumentali; - scheda consulenze; - scheda manutenzioni; - scheda risorse umane; - scheda attività in gestione diretta (solo per i Centri di Responsabilità (CDR) con gestioni dirette); - scheda coinvolgimento comparto; - scheda valutazione intermedia e finale relativa al grado di raggiungimento degli obiettivi di budget. In primo luogo, secondo i principi mutuati dalla metodologia della balanced scorecard, al Direttore di Dipartimento/Distretto titolare del budget è richiesta l esplicitazione della strategia dipartimentale/distrettuale in ordine alle prospettive economico finanziaria, clienti interni esterni, processi aziendali, apprendimento e crescita. Questa fase consente alla Direzione Generale di valutare il livello di coerenza tra la strategia proposta dai Direttori di Dipartimento/Distretto e la strategia espressa dalle linee guida aziendali. Conclusa questa fase, il Direttore di Dipartimento/Distretto propone gli obiettivi che intende perseguire (scheda budget degli obiettivi) ed i progetti che vuole sviluppare (scheda budget progetti) indicando i responsabili di CdR cui affidare la responsabilità della realizzazione dell obiettivo e/o progetto. In particolare, la scheda budget progetti consente al Responsabile di CDR di proporre in forma articolata proposte di azioni che, per la natura del loro contenuto, necessitano una definizione progettuale. Nell esperienza dell ASL di Lodi, i progetti hanno sempre rappresentato un forte stimolo all integrazione delle competenze da parte delle varie professionalità coinvolte in azienda. La scheda budget progetti prevede al descrizione analitica del progetto e le sue integrazioni organizzative, economiche e gestionali. Inoltre, per consentire il migliore monitoraggio dei progetti finanziati con contributi vincolati in tutte le schede di budget contenenti le richieste di personale, formazione, investimenti, etc., è stata inserita la possibilità di collegare il progetto che finanzia l acquisizione della risorsa richiesta. Il Controllo di Gestione ha progressivamente migliorato il livello di integrazione con il Servizio Economico Finanziario, attraverso la definizione di schede budget PAC per la programmazione, l acquisto e il controllo delle prestazioni sanitarie e socio-sanitarie da strutture pubbliche e private accreditate, al fine di condividere uno strumento per la previsione e il monitoraggio dell attività che assorbe in termini di costi il 90% delle risorse aziendali, con una particolare focalizzazione sulle aree con maggior criticità sia rispetto alla crescita della spesa sia rispetto alle leve di controllo (farmaceutica, protesica, psichiatria, etc.). Per la programmazione dei livelli di prestazioni sanitarie e socio sanitarie da acquisire, è stata realizzata una specifica scheda budget denominata scheda PAC, attraverso la quale il Direttore di Dipartimento/Distretto esplicita, per ogni area di attività PAC (ricoveri, specialistica, farmaceutica, etc), le azioni che intende mettere in atto nel corso dell anno per governare le attività di programmazione, acquisto e controllo. 6 di 15

7 La descrizione del processo PAC è vincolante e propedeutica alla previsione dei costi articolati per area distrettuale che viene realizzata considerando la situazione consolidata con i valori preconsuntivi e i vincoli posti dalle regole di sistema. Questa fase di programmazione per essere considerata conclusa richiede la validazione (approvazione) sia del processo sia dei valori economici del Direttore di Dipartimento, Direttore di Distretto e Direttore del PAC. La validazione da parte dei livelli di responsabilità indicati presuppone la reale messa in atto di un percorso d integrazione, condivisione e responsabilizzazione del processo di programmazione di tutti i soggetti che concorrono alla gestione aziendale. Sotto quest aspetto la metodologia del budget e il supporto tecnico agevolano questo processo favorendo l integrazione aziendale. Con il processo di programmazione si è anche ulteriormente rafforzata l integrazione fra programmazione budgetaria e redazione del bilancio preventivo: mentre, infatti, il budget consolidato a livello aziendale da anni fornisce informazioni per i valori economici preventivi relativamente ai fabbisogni di beni strumentali, consulenze, personale, manutenzioni, formazione e altri servizi. IL contenuto delle schede budget PAC relative all acquisto di prestazioni sanitarie e socio sanitarie costituisce sempre più la base formativa per la definizione di questi fattori produttivi che rappresentano il 90% del bilancio preventivo di un ASL lombarda. In particolare, il contenuto di tali schede è divenuto elemento portante della nota integrativa al bilancio preventivo, apportando informazioni importanti per comunicare agli stakeholder le leve che l Azienda intende adottare per governare l erogazione delle prestazioni sanitarie e socio sanitarie a favore del territorio e per esprimere le scelte di politica sanitaria adottate per l esercizio. Attraverso la scheda budget PAC tutti gli attori aziendali che sono responsabilizzati rispetto alla dinamica di tali costi sono coinvolti costantemente nella attività di programmazione (all inizio dell anno) e verifica periodica (a livello trimestrale) e il Controllo di Gestione e il Servizio Economico Finanziario collaborano nella predisposizione dei documenti di bilancio annuali e trimestrali, scrivendo a quattro mani le relazioni ai Bilanci di Previsione Economica, Consuntivi e ai Conti Economici Trimestrali. In particolare, negli anni, il Controllo di Gestione, in accordo con la Direzione Strategica, ha sviluppato la sperimentazione di due nuove schede budget, ormai di utilizzo consolidato, definite con la logica della scheda budget PAC, ma finalizzate rispettivamente al monitoraggio di due fondamentali variabili del bilancio aziendale: le entrate proprie; i beni e servizi non sanitari. 7 di 15

8 Partendo dal presupposto che l ASL è finanziata principalmente a quota capitaria, a finanziamenti vincolati e a funzioni, il Controllo di Gestione e la Direzione Strategica Aziendale hanno ritenuto importante rafforzare gli strumenti di programmazione e di monitoraggio delle entrate proprie che, se previste e non realizzate, possono creare scoperture a livello di bilancio e dei costi dei beni e servizi in quanto soggetti a tetto regionale. Per raggiungere tale obiettivo sono stati coinvolti: i Dipartimenti che governano entrate proprie derivanti da ricavi da prestazioni (70,5%) e da attività sanzionatoria (29,5%) al fine di responsabilizzarli sul raggiungimento del livello di attività previsto e, soprattutto, di avere il loro tempestivo supporto nell attività di monitoraggio periodico (Dipartimenti di Prevenzione Medica e Veterinaria); gli enti acquirenti (Provveditorato Economato, Ufficio Tecnico, Servizio Farmaceutico Territoriale, Sistemi Informativi Aziendali) al fine di coinvolgerli nella programmazione dei livelli di costo, delle forma di acquisto e nella definizione di strumenti di controllo. Misurazione e valutazione del raggiungimento degli obiettivi - La valutazione individuale Al fine di effettuare la valutazione individuale dei Dirigenti gli obiettivi concordati con la Direzione sono assegnati ai singoli dirigenti Il criterio di assegnazione degli obiettivi tiene conto della posizione organizzativa svolta dal Dirigente in quanto vi deve essere coerenza fra obiettivo e funzione. In questo modo ad ogni Dirigente sono assegnati gli obiettivi che deve perseguire. Definita l assegnazione ad ogni dirigente degli obiettivi di BDG lo stesso sarà valutato sul grado di realizzazione degli obiettivi assegnati e sulle proprie performance individuali in quanto la scheda individuale è finalizzata a valutare, da parte del Direttore di Dipartimento/CDR/Distretto, il contributo di ogni singolo dirigente al raggiungimento degli obiettivi assegnati. Il sistema di valutazione genera delle concrete ricadute sia sul salario di risultato sia sulla valutazione professionale per lo sviluppo della carriera. L attività del Controllo di Gestione Il processo di budget Il processo di budget relativo all esercizio annuale di norma è svolto secondo le seguenti tempistiche: ATTIVITÀ CHI FA DATA Incontro Collegio di Direzione prime e indicazioni in merito al BDG 2012 Direzione strategica, Collegio di Direzione. ottobre PREDISPOSIZIONE DEI SEGUENTI STRUMENTI : - Indicazioni per la predisposizione del BDG 2012; - Realizzazione della scheda di BDG Incontro con i Direttori di Dipartimento / CDR per la presentazione delle linee guida aziendali 2012 e del percorso di BDG Controllo di gestione Direzione Generale Direzione Aziendale, Direttori di dipartimento/ Distretto, Controllo di gestione Servizio Economico finanziario Novembre Novembre Definizione delle proposte di BDG 2012 a parte dei Dipartimenti Distretti e CDR Direttori di dipartimento / Distretto, Controllo di gestione Servizio Economico finanziario Dicembre 8 di 15

e da attività sanzionatoria (29,5%) al fine di")

9 Esame da parte della Direzione Aziendale degli obiettivi di BDG dei singoli Dipartimento/Distretti. Avvio della negoziazione con i Direttori di dipartimento/ Distretti e CDR. Definizione/approvazione del BDG di Dipartimento/Distretti/ CDR : obiettivi, progetti, risorse. Previsione di conto economico 2011per CDR Dipartimento / Distretto Conseguente collegamento al sistema incentivante. Approvazione del BDG aziendale e dei BDG trasversali. Integrazione con servizio economico finanziario per la valutazione della coerenza con il bilancio preventivo Definizione delle modalità di controllo periodico Direzione Aziendale Direttori di dipartimento/distretto Controllo di gestione Servizio Economico finanziario Direttori di dipartimento / Distretto, Direzione Aziendale, Controllo di gestione, Servizio economico finanziario Gennaio Gennaio (anno successivo) Controllo ( periodico e finale ) del grado di raggiungimento degli obiettivi per CDR e valutazione della performance della dirigenza l Controllo di gestione IDV, Direzione strategica La contabilità analitica aziendale e regionale La contabilità analitica viene realizzata utilizzando le seguenti fonti alimentanti: Controllo del grado di raggiungimento degli obiettivi. Trimestrale Valutazione intermedia e finale delle performance della dirigenza. Semestrale Macro Fattori Produttivi Ricavi A Quota capitaria B Contributi C Entrate proprie (fatture attive) D Entrate proprie (incassi) Costi E Consumi materiale sanitario F Carburante, combustibili, materiale per manutenzioni G Consumi di altro materiale non sanitario H Manutenzioni HW e SW Fonte alimentante Documenti contabili Documenti contabili Estrazione COGE da ERP e rettifiche per validazione da parte dei Dipartimenti (monitoraggio trimestrale budget entrate proprie) Estrazione da DW (area dati incassi Dipartimento di Prevenzione Medica da Camelia) e rettifiche per validazione da parte del Dipartimento di Prevenzione Medica(monitoraggio trimestrale budget entrate proprie) Estrazione da DW (area dati consumi) e valutazioni da parte del Servizio Farmaceutico Territoriale, più eventuali valutazioni dei CDR consumatori (ad es. gestioni dirette: vaccinazioni, SERT, etc.) Estrazione Distribuzione Fatture Passive da ERP e rettifiche per validazione da parte degli Enti Acquirenti (monitoraggio trimestrale budget beni e servizi non sanitari) Estrazione da DW (area dati consumi) e rettifiche per validazione da parte degli Enti Acquirenti (monitoraggio trimestrale budget beni e servizi non sanitari) Estrazione Distribuzione Fatture Passive da ERP e rettifiche per validazione da parte degli Enti Acquirenti (monitoraggio trimestrale budget beni e servizi non sanitari) + monitoraggio spesa da parte dell USC CDG e SIA I Altre manutenzioni ordinarie Estrazione Distribuzione Fatture Passive da ERP e rettifiche per validazione da parte degli Enti Acquirenti (monitoraggio trimestrale budget beni e servizi non sanitari) L Acquisto di prestazioni sanitarie e socio sanitarie Estrazione da DW di ricoveri, ambulatoriale, psichiatria 46SAN, farmaceutica, file F per COAN e trasmissione a Servizio Economico Finanziario di psichiatria 9 di 15

10 socio sanitarie M Altri servizi sanitari N Servizi non sanitari e godimento di beni di terzi file F per COAN e trasmissione a Servizio Economico Finanziario di psichiatria 46SAN e file F per redazione dei bilanci annuali e infrannuali. Documenti contabili per tutte le altre prestazioni sanitarie e socio sanitarie (il processo di produzione dei dati relativi alle attività socio sanitarie è in fase di validazione in coerenza al consolidamento dei flussi informativi da parte della DG Famiglia). Estrazione Distribuzione Fatture Passive da ERP e rettifiche per validazione da parte degli Enti Acquirenti Estrazione Distribuzione Fatture Passive da ERP e rettifiche per validazione da parte degli Enti Acquirenti (monitoraggio trimestrale budget beni e servizi non sanitari) Estrazione da DW (area dati personale) Estrazione Distribuzione Fatture Passive da ERP e monitoraggio da parte dell USC GRU in collaborazione con l USC CDG e trasmissione a USC SEF di tabelle PIVOT con ripartizione costi per conto, sezionale di bilancio e progetto. Estrazione da ERP e documenti contabili O Personale dipendente P Personale con contratto libero professionale, in convenzione o interinale Q Ammortamenti, oneri diversi di gestione, oneri finanziari, imposte e tasse Le attività svolte e da svolgere per la contabilità analitica a livello aziendale e in assolvimento al debito informativo regionale sono riepilogate nel seguente prospetto con le scadenze previste di volta in volta dalla regione (e rispettate) e l indicazione delle attività riferibili a obiettivi regionali del Direttore Generale (OB DG): Scadenza Attività Obiettivo DG gennaio predisposizione reportistica e dati per 4 CET 2011 OB DG gennaio predisposizione dati da programmazione budgetaria 2012 per bilancio OB DG di previsione economica 2012, anche attraverso previsione ricavi relativi ad entrate proprie e costi relativi a beni e servizi non sanitari con coinvolgimento enti acquirenti marzo attività di contrattualizzazione con l AO di Lodi e con le strutture OB DG private accreditate aprile predisposizione reportistica e dati per 1 CET OB DG maggio Modello LA (Bilancio consuntivo riclassificato per Livelli di Assistenza OB DG per il Ministero) giugno COAN regionale consuntivo secondo le linee guida regionali OB DG giugno COAN aziendale consuntivo per Dipartimento/Distretto/CDR luglio predisposizione reportistica e dati per 2 CET anche attraverso OB DG monitoraggio ricavi relativi ad entrate proprie e costi relativi a beni e servizi non sanitari con coinvolgimento enti acquirenti luglio COAN regionale 1 trimestre secondo le linee guida regionali OB DG 1 settembre 2 COAN regionale 1 semestre secondo le linee guida regionali OB DG 10 settembre COAN aziendale 1 semestre per Dipartimento /Distretto/CDR 15 ottobre predisposizione reportistica e dati per 3 CET e prechiusura, anche OB DG attraverso monitoraggio ricavi relativi ad entrate proprie e costi relativi a beni e servizi non sanitari con coinvolgimento enti acquirenti 15 novembre COAN regionale 9 mesi secondo le linee guida regionali OB DG 25 novembre COAN aziendale 9 mesi per Dipartimento/Distretto/CDR e predisposizione dati di prechiusura per programmazione budgetaria 30 novembre avvio programmazione budgetaria 15 dicembre predisposizione bilancio riclassificato PAC e redazione del Documento di Programmazione e Coordinamento dei Servizi Socio Sanitari OB DG 10 di 15

.")

11 La valutazione delle prestazioni dirigenziali Al termine del processo di BDG, ad ogni dirigente sono assegnati gli obiettivi attesi per il corrente esercizio. Tali obiettivi sono indicati all interno della Scheda di BDG individuale (Fig. 1) che il dirigente sottoscrive congiuntamente con il proprio responsabile. Il sistema di valutazione della Dirigenza è integrato nel percorso di BDG e trova nella stessa scheda gli strumenti per la valutazione individuale. In ogni processo di programmazione assume una fondamentale rilevanza il controllo del raggiungimento degli obiettivi attesi e la valutazione della performance aziendale ed individuale. Per la verifica del grado di raggiungimento degli obiettivi (Fig. 2) sono previste delle valutazioni infrannuali (generalmente trimestrali) realizzabili mediante il sistema informativo aziendale. Ogni dirigente viene valutato dal dirigente gerarchicamente superiore. E questa figura che ha il compito di rappresentare, in uno schema ben definito e presente nella scheda di BDG, le azioni attuate e concluse, le iniziative in atto, i risultati intermedi /finali raggiunti, la realizzazione dell obiettivo documentato attraverso specifici indicatori. Questa verifica consente, nel corso dell anno, di governare la gestione dell azienda e di monitorare l andamento dei risultati in relazione agli obiettivi assegnati e, se necessario, di intervenire sul processo gestionale attraverso iniziative di conferma e/o correttive rispetto agli obiettivi assegnati. La valutazione dell andamento aziendale è integrata dalla valutazione delle prestazioni dirigenziali individuali (Fig. 3) mediante la scheda di valutazione individuale delle professionalità e capacità organizzative/gestionali del dirigente. Se attraverso il sistema di BDG la direzione governa l azienda, con la scheda individuale ogni dirigente gestisce e governa la propria struttura organizzativa tramite l attribuzione degli obiettivi a ciascun dirigente e soprattutto misurando l apporto individuale al raggiungimento degli obiettivi. LA VALUTAZIONE DELLA DIRIGENZA Si descrive il percorso per la valutazione della dirigenza, ricordando alcune concetti fondamentali sui quali si sostanzia l intero percorso valutativo: il coinvolgimento sia del valutatore che del valutato, per favorire la maggior trasparenza possibile di tutto il processo; l obbligo dell informazione per tutto il personale, per consentire ai valutatori di affrontare la valutazione con la consapevolezza necessaria e ai valutati di sentirsi co-responsabilidella propria valutazione; la necessità dell adozione di criteri di oggettività condivisi dagli uni e dagli altri; l obbligo del confronto intermedio/finale tra valutatore e valutato; l obbligo della motivazione espressa alla base della valutazione effettuata. L articolazione della scala di valutazione, con le relative specifiche:ogni item viene valutato da 0 a 2 punti con una scala di valutazione di 5 livelli: da insoddisfacente a ottimo : Poiché tale valutazione sollecita inevitabilmente la soggettività del valutatore, cosa che potrebbe inquinare la valutazione stessa sia in senso positivo (sovrastimata) che in senso negativo (sottostimata), risulta indispensabile l individuazione di possibili fonti che ne consentano, laddove necessario, l'oggettivazione, sia da parte del valutatore che del valutato. Ciò a garanzia di entrambi, in particolare in casi di contenzioso. LA RESPONSABILITA DELLA VALUTAZIONE Poiché nella attuale organizzazione aziendale l afferenza gerarchica risulta al Distretto, dal punto di vista organizzativo, e al Servizio/Dipartimento dal punto di vista funzionale, si ribadisce che si considera responsabile primo della valutazione il dirigente USC cui il dipendente da valutare è assegnato ma si sottolinea con forza che è obbligatorio il confronto in merito alla valutazione effettuata tra i due responsabili citati, pur rimanendo in capo al solo valutatore di prima istanza la responsabilità finale della valutazione stessa.si ricorda che nella scheda informatizzata sono previsti spazi per le note che consentono di specificare quanto ritenuto necessario dall uno e/o dall altro dei due dirigenti USC, nonché dal dipendente valutato. 11 di 15

12 SIGNIFICATO DELLA VALUTAZIONE -:Sarà considerata NON SODDISFACENTE la valutazione che si colloca nel punteggio tra 0 e20: si ritiene la performance del dipendente non sufficiente in quanto inferiore alle attese rispetto al ruolo ricoperto. Il valutatore deve motivare la propria valutazione illustrando i punti di debolezza rilevati ed indicando il percorso di miglioramento da intraprendere. Sarà considerata SODDISFACENTE la valutazione che si colloca nel punteggio tra 20 e 25;in tal caso si ritiene la performance del dipendente in linea con le attese e coerente con il ruolo ricoperto. Il valutatore, se lo ritiene opportuno, può motivare la propria valutazione illustrando i punti di forza/debolezza rilevati. Sarà considerata BUONA la valutazione che si colloca nel punteggio tra 25 e 30; in tal caso si ritiene la performance del dipendente superiore alle attese in quanto ha dimostrato competenza e buone capacità relazionali e professionali. Il valutatore deve motivare la propria valutazione illustrando i punti di forza rilevati e gli elementi che hanno caratterizzato la buona performance. Sarà considerata OTTIMA la valutazione che si colloca nel punteggio tra 30 e 40: si ritiene la performance del dipendente decisamente superiore alle attese e mantenuta costante per l intero esercizio con dimostrazione di competenze, capacità relazionali e professionali e risultati raggiunti elevati, evidenziati in situazioni particolarmente complesse. Il valutatore deve motivare la propria valutazione illustrando la complessità della situazione e gli elementi che hanno caratterizzato la performance ottimale Da tutto quanto esposto, deriva che valutazioni tutte tendenti al buono/ottimo per tutti i valutati da uno stesso valutatore non saranno ritenute credibili.conclusioni Si ribadisce, infine, che la SCHEDA DI VALUTAZIONE deve costituire per l azienda uno strumento effettivamente utile per: individuare elementi di forza e di debolezza al fine di orientare evoluzioni professionali e collocazioni organizzative; indirizzare progetti di sviluppo formativo; attribuire compiti e responsabilità tecniche organizzative; sostenere complessivamente i processi di miglioramento organizzativo; disporre di criteri condivisi per definire l assegnazione di incentivi economici. Fig. 1 Scheda di BDG individuale 12 di 15

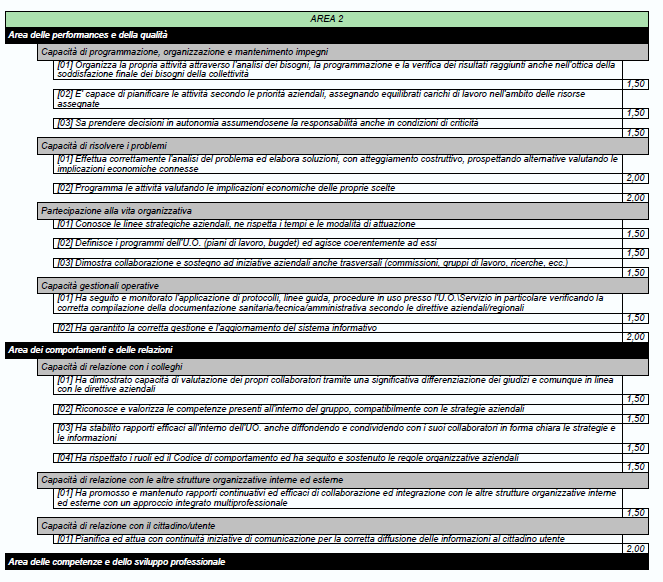

13 Area 2 Scheda di valutazione della Professionalità e Capacità Organizzative/Gestionali del Dirigente.L area 2 rappresenta il 40% della valutazione globale del Dirigente. 13 di 15

14 14 di 15

15 Dipartimento Pac ASL Lodi Lodi Marzo di 15

SISTEMI DI MISURAZIONE DELLA PERFORMANCE

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

Il Direttore DISCIPLINARE DEL PROCESSO DI BUDGET 2015

Il Direttore DISCIPLINARE DEL PROCESSO DI BUDGET 2015 DEFINIZIONE DI BUDGET Il Budget è lo strumento per attuare la pianificazione operativa che l Istituto intende intraprendere nell anno di esercizio

Il Direttore DISCIPLINARE DEL PROCESSO DI BUDGET 2015 DEFINIZIONE DI BUDGET Il Budget è lo strumento per attuare la pianificazione operativa che l Istituto intende intraprendere nell anno di esercizio

LINEE GUIDA BUDGET. Premessa. 1) I Soggetti

I Soggetti") Pagina 1 di 7 LINEE GUIDA BUDGET Premessa Per processo di Budget o Budgeting si intende un sistema di controllo direzionale basato sulla negoziazione tra i Centri di Responsabilità aziendali ed i livelli

Pagina 1 di 7 LINEE GUIDA BUDGET Premessa Per processo di Budget o Budgeting si intende un sistema di controllo direzionale basato sulla negoziazione tra i Centri di Responsabilità aziendali ed i livelli

MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO.

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

Relazione di consuntivo dell anno 2014

1 / 10 Relazione di consuntivo dell anno 2014 U.O.S. Pianificazione Programmazione e Controllo REDATTO DA: (Segue l elenco delle persone che hanno contribuito a redigere il presente documento) Silvia Giovannetti

1 / 10 Relazione di consuntivo dell anno 2014 U.O.S. Pianificazione Programmazione e Controllo REDATTO DA: (Segue l elenco delle persone che hanno contribuito a redigere il presente documento) Silvia Giovannetti

FORUM P.A. SANITA' 2001

FORUM P.A. SANITA' 2001 ASL Provincia di Varese Servizio Controllo di Gestione e Reporting Pianificare per gestire Parte 1: Anagrafica Titolo del Progetto: Pianificare per gestire Amministrazione proponente:

FORUM P.A. SANITA' 2001 ASL Provincia di Varese Servizio Controllo di Gestione e Reporting Pianificare per gestire Parte 1: Anagrafica Titolo del Progetto: Pianificare per gestire Amministrazione proponente:

U.O.C. Programmazione e Controllo di Gestione. Regolamento di Budget

Regolamento di Budget 1 RIFERIMENTI NORMATIVI Preliminarmente qui di seguito si richiamano i principali riferimenti normativi che costituiscono fonte principale del presente regolamento: D.L.vo n. 502/92

Regolamento di Budget 1 RIFERIMENTI NORMATIVI Preliminarmente qui di seguito si richiamano i principali riferimenti normativi che costituiscono fonte principale del presente regolamento: D.L.vo n. 502/92

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO DI BUDGET 2015

REGOLAMENTO DI BUDGET 2015 Premessa La programmazione Aziendale ricomprende in modo integrato il documento di programmazione annuale, il Piano Performance, gli Obiettivi di Interesse Regionale, gli obiettivi

REGOLAMENTO DI BUDGET 2015 Premessa La programmazione Aziendale ricomprende in modo integrato il documento di programmazione annuale, il Piano Performance, gli Obiettivi di Interesse Regionale, gli obiettivi

Sistema Sanitario della Regione Lombardia: la contabilità analitica a supporto della funzione di governo del SSR

Sistema Sanitario della Regione Lombardia: la contabilità analitica a supporto della funzione di governo del SSR Dott. Francesco Laurelli Regione Lombardia Direzione Generale Sanità Unità Organizzativa

Sistema Sanitario della Regione Lombardia: la contabilità analitica a supporto della funzione di governo del SSR Dott. Francesco Laurelli Regione Lombardia Direzione Generale Sanità Unità Organizzativa

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

IL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

IL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Come indicato nel Piano Annuale della Performance (P.A.P.), predisposto a partire dall anno 2015, l Azienda annualmente esplicita gli obiettivi,

IL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Come indicato nel Piano Annuale della Performance (P.A.P.), predisposto a partire dall anno 2015, l Azienda annualmente esplicita gli obiettivi,

Disciplinare del Controllo di gestione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Regolamento di disciplina della misurazione, della valutazione e della trasparenza delle performance.

Regolamento di disciplina della misurazione, della valutazione e della trasparenza delle performance. Art. 1 OBIETTIVI Il sistema di misurazione, valutazione e trasparenza delle performance viene applicato

Regolamento di disciplina della misurazione, della valutazione e della trasparenza delle performance. Art. 1 OBIETTIVI Il sistema di misurazione, valutazione e trasparenza delle performance viene applicato

VALeS Valutazione e Sviluppo Scuola

Premessa VALeS Valutazione e Sviluppo Scuola progetto sperimentale per individuare criteri, strumenti e metodologie per la valutazione delle scuole e dei dirigenti scolastici Le precedenti sperimentazioni

Premessa VALeS Valutazione e Sviluppo Scuola progetto sperimentale per individuare criteri, strumenti e metodologie per la valutazione delle scuole e dei dirigenti scolastici Le precedenti sperimentazioni

Il processo di Controllo di Gestione. Lezione n 16 24 Maggio 2013 Alberto Balducci

Il processo di Controllo di Gestione Lezione n 16 24 Maggio 2013 Alberto Balducci Il Controllo di Gestione è uno strumento guida della gestione aziendale verso il raggiungimento degli obiettivi prefissati

Il processo di Controllo di Gestione Lezione n 16 24 Maggio 2013 Alberto Balducci Il Controllo di Gestione è uno strumento guida della gestione aziendale verso il raggiungimento degli obiettivi prefissati

COMUNE DI SOLBIATE ARNO

SISTEMA DI MISURAZIONE E VALUTAZIONE DEL PERSONALE DIPENDENTE Approvato con deliberazione della Giunta Comunale n. 98 del 14.11.2013 1 GLI ELEMENTI DEL SISTEMA DI VALUTAZIONE Oggetto della valutazione:obiettivi

SISTEMA DI MISURAZIONE E VALUTAZIONE DEL PERSONALE DIPENDENTE Approvato con deliberazione della Giunta Comunale n. 98 del 14.11.2013 1 GLI ELEMENTI DEL SISTEMA DI VALUTAZIONE Oggetto della valutazione:obiettivi

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE Approvato con deliberazione del Consiglio dei Delegati n. 13 del 30/12/2008 Approvato dalla Provincia di

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE Approvato con deliberazione del Consiglio dei Delegati n. 13 del 30/12/2008 Approvato dalla Provincia di

Schema metodologico per la valutazione del personale del comparto addetto agli uffici di diretta collaborazione

Schema metodologico per la valutazione del personale del comparto addetto agli uffici di diretta collaborazione Sommario Premessa... 2 1. Introduzione... 3 2. Criteri generali della metodologia di valutazione...

Schema metodologico per la valutazione del personale del comparto addetto agli uffici di diretta collaborazione Sommario Premessa... 2 1. Introduzione... 3 2. Criteri generali della metodologia di valutazione...

Sviluppo Sistemi Qualit à nella Cooperazione di Abitazione

Sviluppo Sistemi Qualit à nella Cooperazione di Abitazione 1. OBIETTIVI DEL PROGETTO Il presente Progetto è essenzialmente finalizzato a: diffondere i principi e i concetti della Qualità come strategia

Sviluppo Sistemi Qualit à nella Cooperazione di Abitazione 1. OBIETTIVI DEL PROGETTO Il presente Progetto è essenzialmente finalizzato a: diffondere i principi e i concetti della Qualità come strategia

Città di Minerbio Provincia di Bologna. CICLO DELLA PERFORMANCE Indirizzi per il triennio 2011-2013

Città di Minerbio Provincia di Bologna CICLO DELLA PERFORMANCE Indirizzi per il triennio 2011-2013 Approvato con deliberazione di Giunta Comunale n. 78 del 27/07/2011 Premessa Le amministrazioni pubbliche

Città di Minerbio Provincia di Bologna CICLO DELLA PERFORMANCE Indirizzi per il triennio 2011-2013 Approvato con deliberazione di Giunta Comunale n. 78 del 27/07/2011 Premessa Le amministrazioni pubbliche

COLLEGI TECNICI REGOLAMENTO PER LA

ALLEGATO 7 ALL ATTO AZIENDALE COLLEGI TECNICI REGOLAMENTO PER LA DISCIPLINA ED IL FUNZIONAMENTO APPROVATO CON DELIBERAZIONE N. N. 155 IN DATA 16/06/2006 (MODIFICATA CON SUCCESSIVE DELIBERE N. 216 IN DATA

ALLEGATO 7 ALL ATTO AZIENDALE COLLEGI TECNICI REGOLAMENTO PER LA DISCIPLINA ED IL FUNZIONAMENTO APPROVATO CON DELIBERAZIONE N. N. 155 IN DATA 16/06/2006 (MODIFICATA CON SUCCESSIVE DELIBERE N. 216 IN DATA

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE 1. INTRODUZIONE La legge-delega 4 marzo 2009, n. 15, ed il decreto legislativo 27 ottobre 2009, n. 150, di seguito Decreto,

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE 1. INTRODUZIONE La legge-delega 4 marzo 2009, n. 15, ed il decreto legislativo 27 ottobre 2009, n. 150, di seguito Decreto,

REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE

Approvato con Deliberazione di Giunta Provinciale n. 132 del 13.07.2011 REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE ART. 1 FINALITÀ La Provincia di Brindisi,

Approvato con Deliberazione di Giunta Provinciale n. 132 del 13.07.2011 REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE ART. 1 FINALITÀ La Provincia di Brindisi,

SVILUPPO, CERTIFICAZIONE E MIGLIORAMENTO DEL SISTEMA DI GESTIONE PER LA SICUREZZA SECONDO LA NORMA BS OHSAS 18001:2007

Progettazione ed erogazione di servizi di consulenza e formazione M&IT Consulting s.r.l. Via Longhi 14/a 40128 Bologna tel. 051 6313773 - fax. 051 4154298 www.mitconsulting.it info@mitconsulting.it SVILUPPO,

Progettazione ed erogazione di servizi di consulenza e formazione M&IT Consulting s.r.l. Via Longhi 14/a 40128 Bologna tel. 051 6313773 - fax. 051 4154298 www.mitconsulting.it info@mitconsulting.it SVILUPPO,

Strumenti di programmazione, monitoraggio e controllo. Il processo di budget

Servizio Controllo di Gestione Strumenti di programmazione, monitoraggio e controllo Il processo di budget Il processo ho la scopo di garantire il raggiungimento dei risultati annuali previsti dalla Direzione

Servizio Controllo di Gestione Strumenti di programmazione, monitoraggio e controllo Il processo di budget Il processo ho la scopo di garantire il raggiungimento dei risultati annuali previsti dalla Direzione

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

DECRETO n. 269 del 24/05/2013

ASL di Brescia Sede Legale: viale Duca degli Abruzzi, 15 25124 Brescia Tel. 030.38381 Fax 030.3838233 - www.aslbrescia.it - informa@aslbrescia.it Posta certificata: servizioprotocollo@pec.aslbrescia.it

ASL di Brescia Sede Legale: viale Duca degli Abruzzi, 15 25124 Brescia Tel. 030.38381 Fax 030.3838233 - www.aslbrescia.it - informa@aslbrescia.it Posta certificata: servizioprotocollo@pec.aslbrescia.it

REGOLAMENTO DEL SISTEMA DI BUDGET E DEL CONTROLLO DIREZIONALE

REGOLAMENTO DEL SISTEMA DI E DEL CONTROLLO DIREZIONALE INDICE 1. Inquadramento 1 2. Budget: definizione 2 3. Budget: finalità 2 4. Budget: struttura 2 4.1 Centri di tà () 2 4.1.1 Centri di Attività (CdA)

REGOLAMENTO DEL SISTEMA DI E DEL CONTROLLO DIREZIONALE INDICE 1. Inquadramento 1 2. Budget: definizione 2 3. Budget: finalità 2 4. Budget: struttura 2 4.1 Centri di tà () 2 4.1.1 Centri di Attività (CdA)

PROGRAMMA PROVINCIALE SPERIMENTALE SULLA DISABILITA (L.R. 41/96 ARTT. 5 21) TRIENNIO 2011 2013 PIANO DI ATTUAZIONE

TRIENNIO 2011 2013 PIANO DI ATTUAZIONE") PROGRAMMA PROVINCIALE SPERIMENTALE SULLA DISABILITA (L.R. 41/96 ARTT. 5 21) TRIENNIO 2011 2013 PIANO DI ATTUAZIONE Definizione obiettivi: descrizione degli obiettivi di piano riferiti agli obiettivi generali

PROGRAMMA PROVINCIALE SPERIMENTALE SULLA DISABILITA (L.R. 41/96 ARTT. 5 21) TRIENNIO 2011 2013 PIANO DI ATTUAZIONE Definizione obiettivi: descrizione degli obiettivi di piano riferiti agli obiettivi generali

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia Report a cura del Nucleo di Valutazione delle Prestazioni Dirigenziali Settembre 2014 1 Premessa Il Report Il sistema di misurazione

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia Report a cura del Nucleo di Valutazione delle Prestazioni Dirigenziali Settembre 2014 1 Premessa Il Report Il sistema di misurazione

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI Art. 1 campo di applicazione. 1. Il presente regolamento definisce i criteri per la valutazione e la premialità del personale dei

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI Art. 1 campo di applicazione. 1. Il presente regolamento definisce i criteri per la valutazione e la premialità del personale dei

PROTOCOLLO D INTESA PER L INSERIMENTO DEI PAZIENTI PSICHIATRICI NELLE RSA e NEI CDI

PROTOCOLLO D INTESA PER L INSERIMENTO DEI PAZIENTI PSICHIATRICI NELLE RSA e NEI CDI Indice : 1. Scopo del protocollo 2. Invio 3. Verifiche 2.1 tipologia dell utenza 2.2 procedura segnalazione 2.3 procedura

PROTOCOLLO D INTESA PER L INSERIMENTO DEI PAZIENTI PSICHIATRICI NELLE RSA e NEI CDI Indice : 1. Scopo del protocollo 2. Invio 3. Verifiche 2.1 tipologia dell utenza 2.2 procedura segnalazione 2.3 procedura

N. REV. PAGG. PRINCIPALI MODIFICHE DATA

Schede Processo Documento: AZ 0 SP G 08 Data Emissione: 31/05/2002 Revisione: 3 Data revisione: 11/9/2008 Pag. : 1 di 7 Oggetto:AZ 0 SP G 08 AZIENDALE E DEL CONSEGUENTE SISTEMA DI REPORTING Redatta da

Schede Processo Documento: AZ 0 SP G 08 Data Emissione: 31/05/2002 Revisione: 3 Data revisione: 11/9/2008 Pag. : 1 di 7 Oggetto:AZ 0 SP G 08 AZIENDALE E DEL CONSEGUENTE SISTEMA DI REPORTING Redatta da

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

Progetto benessere organizzativo MODALITA DI COINVOLGIMENTO DEI DIPENDENTI

Progetto benessere organizzativo MODALITA DI COINVOLGIMENTO DEI DIPENDENTI Documento approvato dai dirigenti e dagli incaricati di posizione organizzativa nell incontro del 13.1.2006 PREMESSA Si è conclusa

Progetto benessere organizzativo MODALITA DI COINVOLGIMENTO DEI DIPENDENTI Documento approvato dai dirigenti e dagli incaricati di posizione organizzativa nell incontro del 13.1.2006 PREMESSA Si è conclusa

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE DELLA CiVIT

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE DELLA CiVIT Sommario 1. Premessa -----------------------------------------------------------------------------------------------------------------------------------------

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE DELLA CiVIT Sommario 1. Premessa -----------------------------------------------------------------------------------------------------------------------------------------

MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO tel. 011 9234400 - Fax 011 9234422 E-mail: comune@comune.robassomero.to.it - www.comune.robassomero.to.

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO tel. 011 9234400 - Fax 011 9234422 E-mail: comune@comune.robassomero.to.it - www.comune.robassomero.to.it Approvato con deliberazione G.C. n. 103/29.12.2010 INDICE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO tel. 011 9234400 - Fax 011 9234422 E-mail: comune@comune.robassomero.to.it - www.comune.robassomero.to.it Approvato con deliberazione G.C. n. 103/29.12.2010 INDICE

Ai Capi Ufficio. e p.c. Al Direttore Amministrativo LORO SEDI. Oggetto: Applicazione dell Iva ai contributi erogati per la realizzazione di progetti.

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

Regolamento Approvato dal Consiglio di Amministrazione del CSI-Piemonte il 16 luglio 2007

Regolamento Approvato dal Consiglio di Amministrazione del CSI-Piemonte il 16 luglio 2007 REGOLAMENTO CENTRO ON LINE STORIA E CULTURA DELL INDUSTRIA: IL NORD OVEST DAL 1850 ARTICOLO 1 Obiettivi e finalità

Regolamento Approvato dal Consiglio di Amministrazione del CSI-Piemonte il 16 luglio 2007 REGOLAMENTO CENTRO ON LINE STORIA E CULTURA DELL INDUSTRIA: IL NORD OVEST DAL 1850 ARTICOLO 1 Obiettivi e finalità

SISTEMA DI CONTROLLO INTERNO per la gestione del rischio amministrativo-contabile

Allegato al Decreto n. 465 del 30/07/2013 Piano 2013-2015 e programma 2013 Piano 2013-2015 e programma 2013 per lo sviluppo del SISTEMA DI CONTROLLO INTERNO per la gestione ***** pagina 1/12 1. Linee guida

Allegato al Decreto n. 465 del 30/07/2013 Piano 2013-2015 e programma 2013 Piano 2013-2015 e programma 2013 per lo sviluppo del SISTEMA DI CONTROLLO INTERNO per la gestione ***** pagina 1/12 1. Linee guida

L esperienza dell Università di Bologna

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2 WEBINAR Ciclo delle Performance nelle Università: La programmazione della formazione e il

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2 WEBINAR Ciclo delle Performance nelle Università: La programmazione della formazione e il

Trasmissione mensile dei dati sulle prestazioni specialistiche. Estensione alle strutture pubbliche, classificate ed aziendalizzate

Trasmissione mensile dei dati sulle prestazioni specialistiche. Estensione alle strutture pubbliche, classificate ed aziendalizzate Il flusso mensile per il Privato Accreditato la Determina Dirigenziale

Trasmissione mensile dei dati sulle prestazioni specialistiche. Estensione alle strutture pubbliche, classificate ed aziendalizzate Il flusso mensile per il Privato Accreditato la Determina Dirigenziale

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

Ministero della Salute

Ministero della Salute DIPARTIMENTO DELLA QUALITA DIREZIONE GENERALE DELLA PROGRAMMAZIONE SANITARIA, DEI LIVELLI DI ASSISTENZA E DEI PRINCIPI ETICI DI SISTEMA Aggiornamento delle Linee guida per la metodologia

Ministero della Salute DIPARTIMENTO DELLA QUALITA DIREZIONE GENERALE DELLA PROGRAMMAZIONE SANITARIA, DEI LIVELLI DI ASSISTENZA E DEI PRINCIPI ETICI DI SISTEMA Aggiornamento delle Linee guida per la metodologia

MANUALE DELLA QUALITA Revisione: Sezione 4 SISTEMA DI GESTIONE PER LA QUALITA

Pagina: 1 di 5 SISTEMA DI GESTIONE PER LA QUALITA 4.0 SCOPO DELLA SEZIONE Illustrare la struttura del Sistema di Gestione Qualità SGQ dell Istituto. Per gli aspetti di dettaglio, la Procedura di riferimento

Pagina: 1 di 5 SISTEMA DI GESTIONE PER LA QUALITA 4.0 SCOPO DELLA SEZIONE Illustrare la struttura del Sistema di Gestione Qualità SGQ dell Istituto. Per gli aspetti di dettaglio, la Procedura di riferimento

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP)

") SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP) PREMESSA Il Sistema di Misurazione e Valutazione della Performance, per il seguito anche SMIVAP, è improntato all applicazione delle disposizioni

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP) PREMESSA Il Sistema di Misurazione e Valutazione della Performance, per il seguito anche SMIVAP, è improntato all applicazione delle disposizioni

Il sistema di governo della programmazione. Ruoli, compiti, responsabilità e funzioni dei soggetti coinvolti nel processo programmatorio

Il sistema di governo della programmazione Ruoli, compiti, responsabilità e funzioni dei soggetti coinvolti nel processo programmatorio Gli organismi coinvolti nel processo programmatorio Assemblea Distrettuale

Il sistema di governo della programmazione Ruoli, compiti, responsabilità e funzioni dei soggetti coinvolti nel processo programmatorio Gli organismi coinvolti nel processo programmatorio Assemblea Distrettuale

STATUTO DELL AZIENDA OSPEDALIERO-UNIVERSITARIA MEYER INDICE SEZIONE

STATUTO DELL AZIENDA OSPEDALIERO-UNIVERSITARIA MEYER INDICE SEZIONE Titolo 4 - STRUMENTI DI GESTIONE Art. 26 - Pianificazione strategica e controllo strategico Art. 27 - Sistema di budget Art. 28.1 - Bilancio

STATUTO DELL AZIENDA OSPEDALIERO-UNIVERSITARIA MEYER INDICE SEZIONE Titolo 4 - STRUMENTI DI GESTIONE Art. 26 - Pianificazione strategica e controllo strategico Art. 27 - Sistema di budget Art. 28.1 - Bilancio

Elaborazione di una scheda di budget

LAUREA MAGISTRALE PREVENZIONE A.A 2005-2006 Elaborazione di una scheda di budget Maria Patrizia Becheroni Università degli Studi di Firenze Facoltà di Medicina e chirurgia Dipartimento di sanità Pubblica

LAUREA MAGISTRALE PREVENZIONE A.A 2005-2006 Elaborazione di una scheda di budget Maria Patrizia Becheroni Università degli Studi di Firenze Facoltà di Medicina e chirurgia Dipartimento di sanità Pubblica

La sede operativa è a Modena ed il bacino d utenza ricomprende, oltre all Emilia-Romagna, le regioni limitrofe (Veneto, Lombardia, Marche).

.") NUOVA TESI SRL è una società che opera dal 2001 nei seguenti campi: Agevolazioni per l Innovazione (contributi a fondo perduto, benefici fiscali, ecc.); Ricerca e Selezione (Autorizzazione Ministeriale

NUOVA TESI SRL è una società che opera dal 2001 nei seguenti campi: Agevolazioni per l Innovazione (contributi a fondo perduto, benefici fiscali, ecc.); Ricerca e Selezione (Autorizzazione Ministeriale

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

I Tirocini nella Cooperazione Sociale Trentina. Tirocini formativi del Master in Gestione di Imprese Sociali

I Tirocini nella Cooperazione Sociale Trentina Tirocini formativi del Master in Gestione di Imprese Sociali Premessa Con. Solida ed Euricse condividono un approccio e un metodo per la realizzazione ed

I Tirocini nella Cooperazione Sociale Trentina Tirocini formativi del Master in Gestione di Imprese Sociali Premessa Con. Solida ed Euricse condividono un approccio e un metodo per la realizzazione ed

DELIBERAZIONE N. 30/7 DEL 29.7.2014

Oggetto: Assegnazione all Azienda ASL n. 8 di Cagliari dell espletamento della procedura per l affidamento del servizio di realizzazione del sistema informatico per la gestione dell accreditamento dei

Oggetto: Assegnazione all Azienda ASL n. 8 di Cagliari dell espletamento della procedura per l affidamento del servizio di realizzazione del sistema informatico per la gestione dell accreditamento dei

COMUNE DI MORNICO AL SERIO. (Provincia di Bergamo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2013-2015. (art. 10 del D.Lgs. n.

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2013-2015. (art. 10 del D.Lgs. n.") COMUNE DI MORNICO AL SERIO (Provincia di Bergamo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2013-2015 (art. 10 del D.Lgs. n. 33/2013) Introduzione Il principio di trasparenza deve essere inteso

COMUNE DI MORNICO AL SERIO (Provincia di Bergamo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2013-2015 (art. 10 del D.Lgs. n. 33/2013) Introduzione Il principio di trasparenza deve essere inteso

Provincia- Revisione della disciplina delle funzioni

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

REGOLAMENTO CONTROLLI INTERNI

COMUNE DI BALLAO Piazza E. Lussu n.3 ~ 09040 Ballao (Cagliari) ~ 070/957319 ~ Fax 070/957187 C.F. n.80001950924 ~ P.IVA n.00540180924 ~ c/c p. n.16649097 REGOLAMENTO CONTROLLI INTERNI I N D I C E TITOLO

COMUNE DI BALLAO Piazza E. Lussu n.3 ~ 09040 Ballao (Cagliari) ~ 070/957319 ~ Fax 070/957187 C.F. n.80001950924 ~ P.IVA n.00540180924 ~ c/c p. n.16649097 REGOLAMENTO CONTROLLI INTERNI I N D I C E TITOLO

I SISTEMI DI GESTIONE DELLA SICUREZZA

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO

PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO L Automobile Club Cuneo è un Ente pubblico non economico senza scopo di lucro e a base associativa facente parte della Federazione ACI, ed è ricompreso,

PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO L Automobile Club Cuneo è un Ente pubblico non economico senza scopo di lucro e a base associativa facente parte della Federazione ACI, ed è ricompreso,

COMUNE DI SANTA GIUSTINA IN COLLE (Provincia di Padova) INDICE

INDICE") COMUNE DI SANTA GIUSTINA IN COLLE (Provincia di Padova) (Approvato con deliberazione della Giunta comunale n.78 del 20.12.2010 modificato con deliberazione di G.C. n. 60 in data 24.09.2012, modificato

COMUNE DI SANTA GIUSTINA IN COLLE (Provincia di Padova) (Approvato con deliberazione della Giunta comunale n.78 del 20.12.2010 modificato con deliberazione di G.C. n. 60 in data 24.09.2012, modificato

DIPARTIMENTO INFORMATIVO e TECNOLOGICO

DIPARTIMENTO INFORMATIVO e TECNOLOGICO ARTICOLAZIONE DEL DIPARTIMENTO Il Dipartimento Informativo e Tecnologico è composto dalle seguenti Strutture Complesse, Settori ed Uffici : Struttura Complessa Sistema

DIPARTIMENTO INFORMATIVO e TECNOLOGICO ARTICOLAZIONE DEL DIPARTIMENTO Il Dipartimento Informativo e Tecnologico è composto dalle seguenti Strutture Complesse, Settori ed Uffici : Struttura Complessa Sistema

Udine, 30 ottobre 2015

Udine, 30 ottobre 2015 2 CONVEGNO INTERREGIONALE CARD La Prevenzione nel distretto DIREZIONI TECNICHE REGIONALI: Stato dell arte nelle Regioni del Triveneto, della realizzazione delle leggi di riforma

Udine, 30 ottobre 2015 2 CONVEGNO INTERREGIONALE CARD La Prevenzione nel distretto DIREZIONI TECNICHE REGIONALI: Stato dell arte nelle Regioni del Triveneto, della realizzazione delle leggi di riforma

dott.ssa Giovanna De Vita

RAZIONALIZZAZIONE DELLA SPESA SANITARIA In questa fase di recessione dell economia mondiale, con serie preoccupazioni per l andamento del PIL non solo del nostro, ma di tutti i paesi sviluppati, la spesa

RAZIONALIZZAZIONE DELLA SPESA SANITARIA In questa fase di recessione dell economia mondiale, con serie preoccupazioni per l andamento del PIL non solo del nostro, ma di tutti i paesi sviluppati, la spesa

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE INDICE Direttore di Filiale... 3 Modulo Famiglie... 4 Coordinatore Famiglie... 4 Assistente alla Clientela... 5 Gestore Famiglie... 6 Ausiliario... 7 Modulo Personal

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE INDICE Direttore di Filiale... 3 Modulo Famiglie... 4 Coordinatore Famiglie... 4 Assistente alla Clientela... 5 Gestore Famiglie... 6 Ausiliario... 7 Modulo Personal

COMUNE DI MONTEBELLO JONICO

COMUNE DI MONTEBELLO JONICO CAPO X SISTEMA DI MISURAZIONE E VALUTAZIONE DEL PERSONALE ART.57 -FINALITA DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DEL PERSONALE 1. Le disposizioni contenute nel presente Titolo

COMUNE DI MONTEBELLO JONICO CAPO X SISTEMA DI MISURAZIONE E VALUTAZIONE DEL PERSONALE ART.57 -FINALITA DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DEL PERSONALE 1. Le disposizioni contenute nel presente Titolo

PIANO DEGLI INTERVENTI

DEL. CIPE N. 7/2006 PROGRAMMI OPERATIVI DI SUPPORTO ALLO SVILUPPO 2007-2009 ADVISORING PER LO SVILUPPO DEGLI STUDI DI FATTIBILITA E SUPPORTO ALLA COMMITTENZA PUBBLICA PIANO DEGLI INTERVENTI ALLEGATO 1

DEL. CIPE N. 7/2006 PROGRAMMI OPERATIVI DI SUPPORTO ALLO SVILUPPO 2007-2009 ADVISORING PER LO SVILUPPO DEGLI STUDI DI FATTIBILITA E SUPPORTO ALLA COMMITTENZA PUBBLICA PIANO DEGLI INTERVENTI ALLEGATO 1

TITOLO VIII : LA PROGRAMMAZIONE

TITOLO VIII : LA PROGRAMMAZIONE 1. STRUMENTI DELLA PROGRAMMAZIONE La Direzione aziendale elabora le linee strategiche per il governo del sistema dei servizi sanitari sulla base degli atti di indirizzo

TITOLO VIII : LA PROGRAMMAZIONE 1. STRUMENTI DELLA PROGRAMMAZIONE La Direzione aziendale elabora le linee strategiche per il governo del sistema dei servizi sanitari sulla base degli atti di indirizzo

Titolo XII. Il Sistema di valutazione, misurazione e trasparenza della Performance Merito e Premi

Titolo XII Il Sistema di valutazione, misurazione e trasparenza della Performance Merito e Premi CAPO I IL SISTEMA DI VALUTAZIONE MISURAZIONE DELLA PERFORMANCE Art. 63 Le disposizioni contenute nel presente

Titolo XII Il Sistema di valutazione, misurazione e trasparenza della Performance Merito e Premi CAPO I IL SISTEMA DI VALUTAZIONE MISURAZIONE DELLA PERFORMANCE Art. 63 Le disposizioni contenute nel presente

Monitoraggio dell attuazione della legge 440/97 Analisi di contesto e Gantt delle operazioni

Monitoraggio dell attuazione della legge 440/97 Analisi di contesto e Gantt delle operazioni A cura del referente dell USR per la Campania 1 1.0) Contesto di riferimento Il ruolo centrale della valutazione

Monitoraggio dell attuazione della legge 440/97 Analisi di contesto e Gantt delle operazioni A cura del referente dell USR per la Campania 1 1.0) Contesto di riferimento Il ruolo centrale della valutazione

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

Programma ICO Interventi Coordinati per l Occupazione

Programma ICO Interventi Coordinati per l Occupazione Programma ICO Interventi Coordinati per l Occupazione 2 Premessa In.Sar. Spa, nell assolvere alle sue finalità istituzionali volte a supportare l Amministrazione

Programma ICO Interventi Coordinati per l Occupazione Programma ICO Interventi Coordinati per l Occupazione 2 Premessa In.Sar. Spa, nell assolvere alle sue finalità istituzionali volte a supportare l Amministrazione

Allegato alla delibera n. 75GC/2012 COMUNE DI CORNELIANO D ALBA PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2013-2015

Allegato alla delibera n. 75GC/2012 COMUNE DI CORNELIANO D ALBA PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2013-2015 PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA (AI SENSI DELL ARTICOLO

Allegato alla delibera n. 75GC/2012 COMUNE DI CORNELIANO D ALBA PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2013-2015 PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA (AI SENSI DELL ARTICOLO

Piano delle Performance

Comune di Pavullo nel Frignano Provincia di Modena Bilancio di Previsione 2011 Bilancio Pluriennale 2011 / 2013 Piano delle Performance *** Documento sulla compatibilità del sistema di programmazione,

Comune di Pavullo nel Frignano Provincia di Modena Bilancio di Previsione 2011 Bilancio Pluriennale 2011 / 2013 Piano delle Performance *** Documento sulla compatibilità del sistema di programmazione,

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

REGOLAMENTO del Sistema Integrato di Valutazione

REGIONE TOSCANA REGIONE TOSCANA Azienda USL3 di Pistoia REGOLAMENTO del Sistema Integrato di Valutazione - AREA della DIRIGENZA MEDICA e VETERINARIA - 1 Finalità La gestione degli incarichi e delle verifiche

REGIONE TOSCANA REGIONE TOSCANA Azienda USL3 di Pistoia REGOLAMENTO del Sistema Integrato di Valutazione - AREA della DIRIGENZA MEDICA e VETERINARIA - 1 Finalità La gestione degli incarichi e delle verifiche

Concorso Premiamo i risultati DOCUMENTO DI PARTECIPAZIONE

Ministero per la pubblica amministrazione e l innovazione Concorso Premiamo i risultati DOCUMENTO DI PARTECIPAZIONE - 1 - -3 - 't! PRIMA SEZIONE ANAGRAFICA Denominazione del Piano VOIP COMUNICAZIONE TURISMO

Ministero per la pubblica amministrazione e l innovazione Concorso Premiamo i risultati DOCUMENTO DI PARTECIPAZIONE - 1 - -3 - 't! PRIMA SEZIONE ANAGRAFICA Denominazione del Piano VOIP COMUNICAZIONE TURISMO

Lezione n 15 17 Maggio 2013 Alberto Balducci

Lezione n 15 17 Maggio 2013 Alberto Balducci Obiettivi conoscitivi Il Budget nel sistema di programmazione e controllo I documenti che compongono il budget Le finalità e gli obiettivi di budget Il processo

Lezione n 15 17 Maggio 2013 Alberto Balducci Obiettivi conoscitivi Il Budget nel sistema di programmazione e controllo I documenti che compongono il budget Le finalità e gli obiettivi di budget Il processo

INDICE PR 13 COMUNICAZIONE E GESTIONE DELLE INFORMAZIONI 1 SCOPO 2 CAMPO DI APPLICAZIONE 3 TERMINOLOGIA E ABBREVIAZIONI 4 RESPONSABILITÀ

PAG 1 /7 INDICE 1 SCOPO 2 CAMPO DI APPLICAZIONE 3 TERMINOLOGIA E ABBREVIAZIONI 4 RESPONSABILITÀ 5 MODALITÀ ESECUTIVE 5.1 Comunicazione verso l'esterno 5.1.1 Utenti dei corsi 5.1.2 Potenziali utenti 5.2

PAG 1 /7 INDICE 1 SCOPO 2 CAMPO DI APPLICAZIONE 3 TERMINOLOGIA E ABBREVIAZIONI 4 RESPONSABILITÀ 5 MODALITÀ ESECUTIVE 5.1 Comunicazione verso l'esterno 5.1.1 Utenti dei corsi 5.1.2 Potenziali utenti 5.2

4. GESTIONE DELLE RISORSE

Pagina 1 di 6 Manuale Qualità Gestione delle Risorse INDICE DELLE EDIZIONI.REVISIONI N DATA DESCRIZIONE Paragraf i variati Pagine variate 1.0 Prima emissione Tutti Tutte ELABORAZIONE VERIFICA E APPROVAZIONE

Pagina 1 di 6 Manuale Qualità Gestione delle Risorse INDICE DELLE EDIZIONI.REVISIONI N DATA DESCRIZIONE Paragraf i variati Pagine variate 1.0 Prima emissione Tutti Tutte ELABORAZIONE VERIFICA E APPROVAZIONE

COMUNE DI PIOMBINO DESE Provincia di Padova REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

ALLEGATO SUB B) ALLA DELIBERA DI G.C. N 292 DEL 28.12.2010 COMUNE DI PIOMBINO DESE Provincia di Padova REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

ALLEGATO SUB B) ALLA DELIBERA DI G.C. N 292 DEL 28.12.2010 COMUNE DI PIOMBINO DESE Provincia di Padova REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

PERCORSO INNOVATIVO DI ALTERNANZA SCUOLA-LAVORO

Alternanza scuola/lavoro l alternanza non è uno strumento formativo, ma si configura piuttosto come una metodologia formativa, una vera e propria modalità di apprendere PERCORSO INNOVATIVO DI ALTERNANZA

Alternanza scuola/lavoro l alternanza non è uno strumento formativo, ma si configura piuttosto come una metodologia formativa, una vera e propria modalità di apprendere PERCORSO INNOVATIVO DI ALTERNANZA

Comune di Pietrabbondante

Comune di Pietrabbondante IL SISTEMA DI VALUTAZIONE DELLA PRESTAZIONE DEI RESPONSABILI DI SERVIZIO Sommario 1. Finalità della 2 2. Aree di 2 3. La metodologia di 3 4.La scheda di dei responsabili di servizio

Comune di Pietrabbondante IL SISTEMA DI VALUTAZIONE DELLA PRESTAZIONE DEI RESPONSABILI DI SERVIZIO Sommario 1. Finalità della 2 2. Aree di 2 3. La metodologia di 3 4.La scheda di dei responsabili di servizio

COMUNE DI CASTAGNETO CARDUCCI Provincia di Livorno REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI