Chiamata alle arti MECENATI DI OGGI PER L'ITALIA DI DOMANI

|

|

|

- Martina Lelli

- 5 anni fa

- Visualizzazioni

Transcript

1

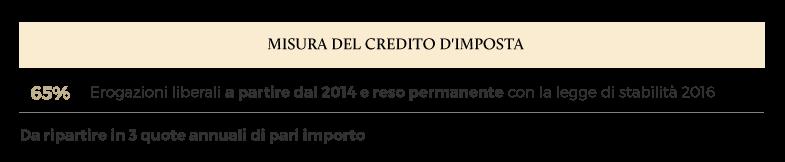

2 INFORMATI PER DONARE E SCOPRI I VANTAGGI DELL ART BONUS Cos è Art bonus MISURE URGENTI PER FAVORIRE IL MECENATISMO CULTURALE Ai sensi dell'art.1 del D.L , n. 83, "Disposizioni urgenti per la tutela del patrimonio culturale, lo sviluppo della cultura e il rilancio del turismo", convertito con modificazioni in Legge n. 106 del 29/07/2014 e s.m.i., è stato introdotto un credito d'imposta per le erogazioni liberali in denaro a sostegno della cultura e dello spettacolo, il c.d. Art bonus, quale sostegno del mecenatismo a favore del patrimonio culturale. Chi effettua erogazioni liberali in denaro per il sostegno della cultura, come previsto dalla legge, potrà godere di importanti benefici fiscali sotto forma di credito di imposta. La legge di stabilità 2016 del 28 dicembre 2015, n. 208 ha stabilizzato e reso permanente l Art bonus, agevolazione fiscale al 65% per le erogazioni liberali a sostegno della cultura. I benefici fiscali del mecenatismo culturale La legge 29 luglio 2014, n. 106, nell ambito delle "Disposizioni urgenti per la tutela del patrimonio culturale, lo sviluppo della cultura e il rilancio del turismo", ha introdotto all Articolo 1 - Art-bonus, un credito di imposta per favorire le erogazioni liberali a sostegno della cultura. Regime fiscale Il credito d'imposta in esame: non concorre alla formazione della base imponibile ai fini delle imposte sui redditi, comprese le relative addizionali regionali e comunali; non concorre alla determinazione del valore della produzione netta ai fini IRAP; non rileva ai fini della determinazione della quota di interessi passivi deducibile dal reddito d'impresa, ai sensi dell'art. 61 del TUIR; non rileva ai fini della determinazione della quota di spese e altri componenti negativi diversi dagli interessi passivi, deducibile dal reddito d'impresa, ai sensi dell'art. 109 co. 5 del TUIR.

3

4 Soggetti beneficiari Il credito d'imposta è riconosciuto a tutti i soggetti: che effettuano le erogazioni liberali a sostegno della cultura e dello spettacolo previste dalla norma in commento, indipendentemente dalla natura e dalla forma giuridica.

5 A titolo esemplificativo, Società di capitali, quindi soggetta all imposta IRES, che nel 2015 presenti ricavi d impresa (non reddito) pari a 10 milioni di Euro; il credito d imposta massimo che può detrarre è pari a euro (il 5 per mille dei ricavi), quindi la società potrà sostenere erogazioni liberali agevolabili fino ad una spesa di Euro (50.000/65%); il bonus fiscale, pari ad Euro , sarà da scontare in tre rate annue, ovvero da utilizzare in compensazione a partire dal 1 giorno del periodo di imposta successivo a quello di effettuazione delle erogazioni liberali. Persona fisica, Altre note. quindi soggetta ad imposta IRPEF, che nel 2015 presenti un reddito imponibile pari a Euro; il credito d imposta massimo maturato nel 2015 sarebbe pari a *15%= Euro e quindi le erogazioni liberali agevolabili sarebbero al massimo pari a /65%= Euro. Il bonus fiscale, pari ad Euro , sarà da scontare in tre rate annue (5.000) direttamente dall Irpef a partire dalla dichiarazione dell anno di riferimento di effettuazione delle erogazioni liberali L esborso finanziario netto nell arco dei tre anni di utilizzo del credito d imposta sarebbe pari a =8.077 Euro, ossia circa il 35% delle erogazioni effettuate. Anche le imprese in perdita fiscale possono fruire del credito d imposta, poiché la norma non prevede la determinazione dell agevolazione su un reddito imponibile positivo. In caso di mancato utilizzo in tutto o in parte di tali importi nei predetti limiti, l ammontare residuo potrà essere utilizzato nel corso dei periodi di imposta successivi.

6

7 In pratica, non possono beneficiare del credito d'imposta le erogazioni liberali effettuate in contanti, in quanto non offrono sufficienti garanzie di "tracciabilità".

Art Bonus. La soluzione più vantaggiosa per sostenere il Teatro Regio di Parma

Art Bonus La soluzione più vantaggiosa per sostenere il Teatro Regio di Parma Un credito d imposta per favorire le erogazioni liberali in denaro L'art. 1 del D.L. 31.5.2014 n. 83, entrato in vigore l'1.6.2014

Art Bonus La soluzione più vantaggiosa per sostenere il Teatro Regio di Parma Un credito d imposta per favorire le erogazioni liberali in denaro L'art. 1 del D.L. 31.5.2014 n. 83, entrato in vigore l'1.6.2014

Credito d imposta per le erogazioni liberali a sostegno della cultura (c.d. Art-Bonus )

") Circolare n. 15 del 29 agosto 2014 Credito d imposta per le erogazioni liberali a sostegno della cultura (c.d. Art-Bonus ) INDICE 1 Premessa... 2 2 Erogazioni liberali che danno diritto al credito d imposta...

Circolare n. 15 del 29 agosto 2014 Credito d imposta per le erogazioni liberali a sostegno della cultura (c.d. Art-Bonus ) INDICE 1 Premessa... 2 2 Erogazioni liberali che danno diritto al credito d imposta...

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura 1 PREMESSA L art. 1 del DL 31.5.2014 n. 83, entrato in vigore l 1.6.2014 e convertito nella L. 29.7.2014 n. 106, ha introdotto

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura 1 PREMESSA L art. 1 del DL 31.5.2014 n. 83, entrato in vigore l 1.6.2014 e convertito nella L. 29.7.2014 n. 106, ha introdotto

Credito d imposta per le erogazioni liberali a sostegno della cultura (c.d. Art-Bonus )

") STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 3.9.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 3.9.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

CIRCOLARE N. 24/E. Roma, 31 luglio 2014

CIRCOLARE N. 24/E Direzione Centrale Normativa Roma, 31 luglio 2014 OGGETTO: Articolo 1 del decreto-legge 31 maggio 2014, n. 83 Credito di imposta per favorire le erogazioni liberali a sostegno della cultura

CIRCOLARE N. 24/E Direzione Centrale Normativa Roma, 31 luglio 2014 OGGETTO: Articolo 1 del decreto-legge 31 maggio 2014, n. 83 Credito di imposta per favorire le erogazioni liberali a sostegno della cultura

Art-Bonus Credito di imposta per favorire le erogazioni liberali. a sostegno della cultura

Art-Bonus Credito di imposta per favorire le erogazioni liberali a sostegno della cultura Art. 1, d.l. 31 maggio 2014, n. 83 (convertito con modificazioni con la l. 29 luglio 2014, n. 106), recante Disposizioni

Art-Bonus Credito di imposta per favorire le erogazioni liberali a sostegno della cultura Art. 1, d.l. 31 maggio 2014, n. 83 (convertito con modificazioni con la l. 29 luglio 2014, n. 106), recante Disposizioni

Deducibilità fiscale delle erogazioni liberali

IL FUNDRAISING, UNO STRUMENTO AL SERVIZIO DELL IMPRESA - RELAZIONI, CREAZIONE DI VALORE PER IL TERRITORIO E PER L AZIENDA. COME OTTENERE IL MEGLIO DALLE ATTIVITA DI RACCOLTA FONDI Deducibilità fiscale

IL FUNDRAISING, UNO STRUMENTO AL SERVIZIO DELL IMPRESA - RELAZIONI, CREAZIONE DI VALORE PER IL TERRITORIO E PER L AZIENDA. COME OTTENERE IL MEGLIO DALLE ATTIVITA DI RACCOLTA FONDI Deducibilità fiscale

ART-BONUS Credito di imposta per favorire le erogazioni liberali a sostegno della cultura

Credito di imposta per favorire le erogazioni liberali a sostegno della cultura D.ssa Maura Lo Forte L art. 1 del D.L. n. 83 del 2014 (convertito con modificazioni nella L. n. 106/2014) ha introdotto un

Credito di imposta per favorire le erogazioni liberali a sostegno della cultura D.ssa Maura Lo Forte L art. 1 del D.L. n. 83 del 2014 (convertito con modificazioni nella L. n. 106/2014) ha introdotto un

Art Bonus e altri istituti per la fiscalità di vantaggio

Fondazione MAXXI Art Bonus e altri istituti per la fiscalità di vantaggio Art Bonus. Aspetti fiscali e vantaggi connessi Presidente della Commissione Terzo Settore e Non profit Ordine Dottori Commercialisti

Fondazione MAXXI Art Bonus e altri istituti per la fiscalità di vantaggio Art Bonus. Aspetti fiscali e vantaggi connessi Presidente della Commissione Terzo Settore e Non profit Ordine Dottori Commercialisti

CIRCOLARE CLIENTI N. 20/2014

Dott. ROBERTO PALEA* Dott. GIAN PIERO BALDUCCI* Dott. EDOARDO FEA* Dott. MAURIZIO FERRERO* Dott. IVANO GASCO* Dott. ROBERTO PANERO* Dott. MARCELLO RABBIA* Dott. ANDREA BELFIORE* Dott. LUCA BOLOGNESI* Dott.

Dott. ROBERTO PALEA* Dott. GIAN PIERO BALDUCCI* Dott. EDOARDO FEA* Dott. MAURIZIO FERRERO* Dott. IVANO GASCO* Dott. ROBERTO PANERO* Dott. MARCELLO RABBIA* Dott. ANDREA BELFIORE* Dott. LUCA BOLOGNESI* Dott.

Paolo Trevisanato Venezia, 19/04/2018. Art-Bonus: analisi tecnica dal punto di vista fiscale e operativo

Paolo Trevisanato Venezia, 19/04/2018 Art-Bonus: analisi tecnica dal punto di vista fiscale e operativo Cos è l Art Bonus? E' una misura agevolativa introdotta dall'art.1 del D.L. n. 83/2014 sotto forma

Paolo Trevisanato Venezia, 19/04/2018 Art-Bonus: analisi tecnica dal punto di vista fiscale e operativo Cos è l Art Bonus? E' una misura agevolativa introdotta dall'art.1 del D.L. n. 83/2014 sotto forma

Art Bonus: ammesso anche per le erogazioni a favore di un museo di una fondazione di diritto privato

Ai gentili clienti Loro sedi Art Bonus: ammesso anche per le erogazioni a favore di un museo di una fondazione di diritto privato L art. 1 del DL 31.5.2014 n. 83 ha introdotto, come noto, a decorrere dal

Ai gentili clienti Loro sedi Art Bonus: ammesso anche per le erogazioni a favore di un museo di una fondazione di diritto privato L art. 1 del DL 31.5.2014 n. 83 ha introdotto, come noto, a decorrere dal

Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

Divisione Contribuenti Direzione Centrale Grandi Contribuenti Risposta n. 103 OGGETTO: Interpello ex articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 - Art-bonus e mecenatismo culturale -Articolo

Divisione Contribuenti Direzione Centrale Grandi Contribuenti Risposta n. 103 OGGETTO: Interpello ex articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 - Art-bonus e mecenatismo culturale -Articolo

L Art-Bonus debutta in dichiarazione Filippo Gagliardi - Esperto fiscale

L Art-Bonus debutta in dichiarazione Filippo Gagliardi - Esperto fiscale ADEMPIMENTO " NOVITÀ " FISCO Tutti i soggetti che effettuano erogazioni liberali in denaro a sostegno della cultura e usufruiscono

L Art-Bonus debutta in dichiarazione Filippo Gagliardi - Esperto fiscale ADEMPIMENTO " NOVITÀ " FISCO Tutti i soggetti che effettuano erogazioni liberali in denaro a sostegno della cultura e usufruiscono

Art. 1 DL 31 maggio 2014 N. 83 Verona, 22 Novembre 2018

Art. 1 DL 31 maggio 2014 N. 83 Verona, 22 Novembre 2018 Art-bonus Cos e l art-bonus? Come si utilizza l art-bonus? A chi spetta l art-bonus? Cos e l Art Bonus? una particolare forma di liberalità che,

Art. 1 DL 31 maggio 2014 N. 83 Verona, 22 Novembre 2018 Art-bonus Cos e l art-bonus? Come si utilizza l art-bonus? A chi spetta l art-bonus? Cos e l Art Bonus? una particolare forma di liberalità che,

Filippo Brass Venezia, Art-Bonus: analisi tecnica dal punto di vista fiscale e operativo

Filippo Brass Venezia, 18.05.2016 Art-Bonus: analisi tecnica dal punto di vista fiscale e operativo Venezia, 18.05.2016 p.2 Venezia, 18.05.2016 p.3 Venezia, 18.05.2016 p.4 Persone fisiche A Voglio effettuare

Filippo Brass Venezia, 18.05.2016 Art-Bonus: analisi tecnica dal punto di vista fiscale e operativo Venezia, 18.05.2016 p.2 Venezia, 18.05.2016 p.3 Venezia, 18.05.2016 p.4 Persone fisiche A Voglio effettuare

Credito d imposta per investimenti in beni strumentali nuovi... 2

1 T TEMI SOTTO LA LENTE Economia & tributi Credito d imposta per investimenti in beni strumentali nuovi... 2 I contenuti della presente circolare sono meramente a titolo informativo e non rappresentano

1 T TEMI SOTTO LA LENTE Economia & tributi Credito d imposta per investimenti in beni strumentali nuovi... 2 I contenuti della presente circolare sono meramente a titolo informativo e non rappresentano

Disposizioni urgenti per la tutela del patrimonio culturale, lo sviluppo della cultura e il rilancio del turismo. (14G00095)

") DECRETO-LEGGE 31 maggio 2014, n. 83 Disposizioni urgenti per la tutela del patrimonio culturale, lo sviluppo della cultura e il rilancio del turismo. (14G00095) Vigente al: 19-4-2017 Titolo I MISURE URGENTI

DECRETO-LEGGE 31 maggio 2014, n. 83 Disposizioni urgenti per la tutela del patrimonio culturale, lo sviluppo della cultura e il rilancio del turismo. (14G00095) Vigente al: 19-4-2017 Titolo I MISURE URGENTI

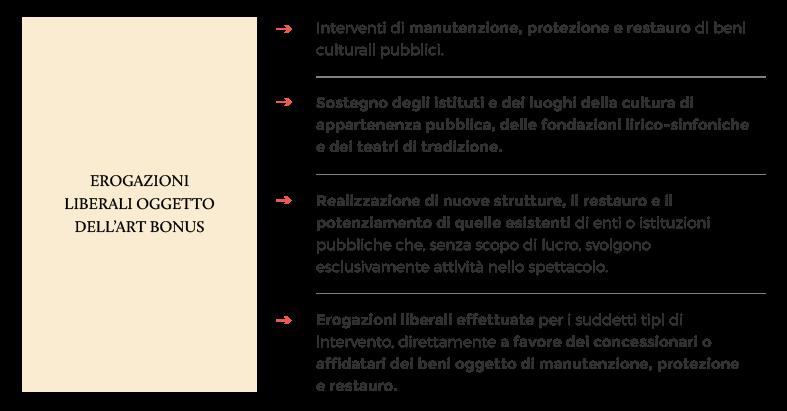

ART BONUS. Relazione opere ART BONUS - MISURE URGENTI PER FAVORIRE IL MECENATISMO CULTURALE e altre forme per restauri

ART BONUS Relazione opere ART BONUS - MISURE URGENTI PER FAVORIRE IL MECENATISMO CULTURALE e altre forme per restauri Introduzione Ai sensi dell'art.1 del D.L. 31.5.2014, n. 83, "Disposizioni urgenti per

ART BONUS Relazione opere ART BONUS - MISURE URGENTI PER FAVORIRE IL MECENATISMO CULTURALE e altre forme per restauri Introduzione Ai sensi dell'art.1 del D.L. 31.5.2014, n. 83, "Disposizioni urgenti per

CREDITO D IMPOSTA PER LA RICERCA SCIENTIFICA Art. 1, D.L. 13 maggio 2011, n. 70 convertito dalla L. 12 luglio 2011, n.106 (Decreto Sviluppo)

") S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO CONVEGNO: LA FISCALITA DEL SALVA ITALIA CREDITO D IMPOSTA PER LA RICERCA SCIENTIFICA Art. 1, D.L. 13 maggio 2011, n. 70 convertito dalla L. 12 luglio 2011,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO CONVEGNO: LA FISCALITA DEL SALVA ITALIA CREDITO D IMPOSTA PER LA RICERCA SCIENTIFICA Art. 1, D.L. 13 maggio 2011, n. 70 convertito dalla L. 12 luglio 2011,

ART BONUS e i benefici fiscali a favore dei beni di interesse artistico e culturale

ART BONUS e i benefici fiscali a favore dei beni di interesse artistico e culturale Brescia, 4 ottobre 2016 - ore 17.00 Auditorium Museo di Santa Giulia, Via Piamarta 4 Direzione Provinciale di Brescia

ART BONUS e i benefici fiscali a favore dei beni di interesse artistico e culturale Brescia, 4 ottobre 2016 - ore 17.00 Auditorium Museo di Santa Giulia, Via Piamarta 4 Direzione Provinciale di Brescia

Tutto pronto per fruire dello School Bonus 2016: pubblicato il DM con le istruzioni operative

CIRCOLARE A.F. N. 85 del 9 Giugno 2016 Ai gentili clienti Loro sedi Tutto pronto per fruire dello School Bonus 2016: pubblicato il DM con le istruzioni operative Gentile cliente, con la presente desideriamo

CIRCOLARE A.F. N. 85 del 9 Giugno 2016 Ai gentili clienti Loro sedi Tutto pronto per fruire dello School Bonus 2016: pubblicato il DM con le istruzioni operative Gentile cliente, con la presente desideriamo

1 OGGETTO N. 26 MOZIONE ART- BONUS.

1 MOZIONE ART- BONUS. Il Consigliere comunale Daniele Avolio del Gruppo Mistso ha presentato in data 20 aprile 2015, la mozione nel testo di seguito riportato: PREMESSO CHE - II decreto n.83 del 31 maggio

1 MOZIONE ART- BONUS. Il Consigliere comunale Daniele Avolio del Gruppo Mistso ha presentato in data 20 aprile 2015, la mozione nel testo di seguito riportato: PREMESSO CHE - II decreto n.83 del 31 maggio

Art Bonus

Mecenati di oggi per l Italia di domani Art Bonus. www.artbonus.gov.it Cosa dice la legge Legge 29 luglio 2014, n. 106, "Disposizioni urgenti per la tutela del patrimonio culturale, lo sviluppo della cultura

Mecenati di oggi per l Italia di domani Art Bonus. www.artbonus.gov.it Cosa dice la legge Legge 29 luglio 2014, n. 106, "Disposizioni urgenti per la tutela del patrimonio culturale, lo sviluppo della cultura

Art bonus. Dai credito all arte ti restituisce gli interessi. Venerdì 12 febbraio 2016

Art bonus Dai credito all arte ti restituisce gli interessi Venerdì 12 febbraio 2016 1 Effetti operativi delle misure fiscali dedicate alla cultura Intervento a cura della Dott.ssa Lucia Starola Dottore

Art bonus Dai credito all arte ti restituisce gli interessi Venerdì 12 febbraio 2016 1 Effetti operativi delle misure fiscali dedicate alla cultura Intervento a cura della Dott.ssa Lucia Starola Dottore

Circolare n. 142 del 18 Ottobre 2017

Circolare n. 142 del 18 Ottobre 2017 Credito d imposta amianto 2016: on line le imprese ammesse al beneficio Gentile cliente, con la presente desideriamo informarla che, il Ministero dell'ambiente e della

Circolare n. 142 del 18 Ottobre 2017 Credito d imposta amianto 2016: on line le imprese ammesse al beneficio Gentile cliente, con la presente desideriamo informarla che, il Ministero dell'ambiente e della

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

DISEGNO DI LEGGE. Senato della Repubblica N Estensione dell Art bonus ai luoghi di culto e alle relative opere d arte

Senato della Repubblica XVII LEGISLATURA N. 2712 DISEGNO DI LEGGE d iniziativa dei senatori DALLA TOR, CONTE e GUALDANI COMUNICATO ALLA PRESIDENZA IL 22 FEBBRAIO 2017 Estensione dell Art bonus ai luoghi

Senato della Repubblica XVII LEGISLATURA N. 2712 DISEGNO DI LEGGE d iniziativa dei senatori DALLA TOR, CONTE e GUALDANI COMUNICATO ALLA PRESIDENZA IL 22 FEBBRAIO 2017 Estensione dell Art bonus ai luoghi

Settore Scuola Settore Economia NOVITÀ SCHOOL BONUS

Settore Scuola Settore Economia SCHOOL BONUS La legge sulla Buona Scuola (legge n. 107 del 2015): ha previsto per i contribuenti la possibilità di godere di importanti agevolazioni fiscali a fronte di

Settore Scuola Settore Economia SCHOOL BONUS La legge sulla Buona Scuola (legge n. 107 del 2015): ha previsto per i contribuenti la possibilità di godere di importanti agevolazioni fiscali a fronte di

Credito d imposta per le erogazioni liberali agli istituti di istruzione (c.d. School bonus )

") DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 9/2016 del 10 giugno 2016 Credito d imposta per le erogazioni liberali agli istituti

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 9/2016 del 10 giugno 2016 Credito d imposta per le erogazioni liberali agli istituti

Cervia, 12 agosto 2014 BONUS ALBERGHI

Prot. 1814 Cervia, 12 agosto 2014 Agli albergatori associati Loro sedi BONUS ALBERGHI Recentemente è stato convertito in legge il DL n. 83/2014, c.d. Decreto Cult-Turismo nell ambito del quale, oltre alle

Prot. 1814 Cervia, 12 agosto 2014 Agli albergatori associati Loro sedi BONUS ALBERGHI Recentemente è stato convertito in legge il DL n. 83/2014, c.d. Decreto Cult-Turismo nell ambito del quale, oltre alle

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 2 CREDITO D IMPOSTA PER LE EROGAZIONI LIBERALI AGLI ISTITUTI DI ISTRUZIONE

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 1 PREMESSA Con la L. 13.7.2015 n. 107, entrata in vigore il 16.7.2015, è stato riformato il sistema nazionale di istruzione e formazione (c.d. buona

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 1 PREMESSA Con la L. 13.7.2015 n. 107, entrata in vigore il 16.7.2015, è stato riformato il sistema nazionale di istruzione e formazione (c.d. buona

il credito di imposta per le spese di formazione nel settore delle tecnologie 4.0 e il credito d imposta per le imprese culturali e creative.

Novità Nel corpo della legge di Bilancio per il 2018, pubblicata nella GU n. 302 dello scorso 29 dicembre, hanno trovato spazio numerose ed interessanti disposizioni fiscali a vantaggio dei contribuenti.

Novità Nel corpo della legge di Bilancio per il 2018, pubblicata nella GU n. 302 dello scorso 29 dicembre, hanno trovato spazio numerose ed interessanti disposizioni fiscali a vantaggio dei contribuenti.

IL CREDITO D'IMPOSTA TREMONTI-QUATER E IL CALCOLO DELLA MEDIA DI RIFERIMENTO

INFORMATIVA N. 226 12 SETTEMBRE IMPOSTE DIRETTE IL CREDITO D'IMPOSTA TREMONTI-QUATER E IL CALCOLO DELLA MEDIA DI RIFERIMENTO Art. 18, DL n. 91/ Informativa SEAC 23.7., n. 199 Come noto, nell ambito del

INFORMATIVA N. 226 12 SETTEMBRE IMPOSTE DIRETTE IL CREDITO D'IMPOSTA TREMONTI-QUATER E IL CALCOLO DELLA MEDIA DI RIFERIMENTO Art. 18, DL n. 91/ Informativa SEAC 23.7., n. 199 Come noto, nell ambito del

PROROGA DETRAZIONE RIQUALIFICAIONE ENERGETICA

Saluzzo, lì 12 febbraio 2019 Prot. n. 06/19/FISC Egr. CLIENTE I CREDITI DI IMPOSTA NELLA FINANZIARIA 2019 La Legge di stabilità 2019 ha confermato molti dei crediti di imposta ereditati dalle precedenti

Saluzzo, lì 12 febbraio 2019 Prot. n. 06/19/FISC Egr. CLIENTE I CREDITI DI IMPOSTA NELLA FINANZIARIA 2019 La Legge di stabilità 2019 ha confermato molti dei crediti di imposta ereditati dalle precedenti

Alberto Marengo (Dottore Commercialista in Torino) Nuovi crediti d imposta

Nuovi crediti d imposta") Alberto Marengo (Dottore Commercialista in Torino) Nuovi crediti d imposta 1 LE NUOVE AGEVOLAZIONI La legge di bilancio 2018 (L. 205/2017) e il collegato decreto fiscale (D.L. 148/2017) hanno introdotto,

Alberto Marengo (Dottore Commercialista in Torino) Nuovi crediti d imposta 1 LE NUOVE AGEVOLAZIONI La legge di bilancio 2018 (L. 205/2017) e il collegato decreto fiscale (D.L. 148/2017) hanno introdotto,

Circolare N. 164 del 25 Novembre 2016

Circolare N. 164 del 25 Novembre 2016 Credito d imposta per chi ha assunto personale qualificato nel 2014: invio domande entro il 31 dicembre 2016 Gentile cliente, con la presente desideriamo informarla

Circolare N. 164 del 25 Novembre 2016 Credito d imposta per chi ha assunto personale qualificato nel 2014: invio domande entro il 31 dicembre 2016 Gentile cliente, con la presente desideriamo informarla

Credito di imposta R & S. Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018

Credito di imposta R & S 1 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018 2 R & S - 2015/2020 Il credito d imposta ricerca e sviluppo con la legge di bilancio 2017 ha subito

Credito di imposta R & S 1 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018 2 R & S - 2015/2020 Il credito d imposta ricerca e sviluppo con la legge di bilancio 2017 ha subito

Periodico informativo n. 09/2014. I bonus in arrivo per le PMI

Periodico informativo n. 09/2014 I bonus in arrivo per le PMI Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza delle novità apportate dal D.L. Destinazione

Periodico informativo n. 09/2014 I bonus in arrivo per le PMI Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza delle novità apportate dal D.L. Destinazione

ART BONUS Un opportunità per i beni culturali, le imprese e il cittadino

Torino, 29 ottobre 2018 ART BONUS Un opportunità per i beni culturali, le imprese e il cittadino CHE COS È L ART BONUS Dott.sa LUCIA STAROLA COS È L ART BONUS Art bonus: beneficio fiscale concesso sotto

Torino, 29 ottobre 2018 ART BONUS Un opportunità per i beni culturali, le imprese e il cittadino CHE COS È L ART BONUS Dott.sa LUCIA STAROLA COS È L ART BONUS Art bonus: beneficio fiscale concesso sotto

CREDITO D IMPOSTA RICERCA & SVILUPPO

CREDITO D IMPOSTA RICERCA & SVILUPPO Dott. Alfredo Castiglione s Dott.ssa Lucia Di Paolo CREDITO D IMPOSTA RICERCA E SVILUPPO Le imprese che effettuano investimenti in ricerca e sviluppo avranno la possibilità

CREDITO D IMPOSTA RICERCA & SVILUPPO Dott. Alfredo Castiglione s Dott.ssa Lucia Di Paolo CREDITO D IMPOSTA RICERCA E SVILUPPO Le imprese che effettuano investimenti in ricerca e sviluppo avranno la possibilità

LA GIUNTA COMUNALE. DATO ATTO che la presente deliberazione costituisce atto di indirizzo e non comporta necessità di adozione di impegno di spesa;

LA GIUNTA COMUNALE VISTA la relazione a firma dell Assessore alle Attività Culturali, dott.ssa Giorgia Latini, con la quale si propone l adozione di un atto di indirizzo che individui gli interventi di

LA GIUNTA COMUNALE VISTA la relazione a firma dell Assessore alle Attività Culturali, dott.ssa Giorgia Latini, con la quale si propone l adozione di un atto di indirizzo che individui gli interventi di

"Green Economy" Legge 28 dicembre 2015, n. 221 credito di imposta alle imprese per rimozione amianto

"Green Economy" Legge 28 dicembre 2015, n. 221 credito di imposta alle imprese per rimozione amianto Credito imposta al 50% delle spese sostenute nel corso del 2016 utilizzabile in 3 anni per imprese che

"Green Economy" Legge 28 dicembre 2015, n. 221 credito di imposta alle imprese per rimozione amianto Credito imposta al 50% delle spese sostenute nel corso del 2016 utilizzabile in 3 anni per imprese che

INCENTIVI ALLE ASSUNZIONI Art. 63, comma 1, lettera b) della Legge 27 dicembre 2002, n. 289

della Legge 27 dicembre 2002, n. 289") ALLEGATO n. 4 Riferimenti INCENTIVI ALLE ASSUNZIONI Art. 63, comma 1, lettera b) della Legge 27 dicembre 2002, n. 289 Legge 23 dicembre 2000, n. 388, art.7 Circ. n. 1/ E del 03 gennaio 2001( 1.5) Circ.

ALLEGATO n. 4 Riferimenti INCENTIVI ALLE ASSUNZIONI Art. 63, comma 1, lettera b) della Legge 27 dicembre 2002, n. 289 Legge 23 dicembre 2000, n. 388, art.7 Circ. n. 1/ E del 03 gennaio 2001( 1.5) Circ.

BONUS E ALTRE NOVITA DOPO LA CONVERSIONE IN LEGGE DEL DECRETO CULT-TURISMO

NEWSLETTER n.43 15 settembre 2014 BONUS E ALTRE NOVITA DOPO LA CONVERSIONE IN LEGGE DEL DECRETO CULT-TURISMO RIFERIMENTI: Artt. 1, 6, 9, 10, 11-bis, D.L. n. 83/2014, convertito dalla Legge n. 106/2014

NEWSLETTER n.43 15 settembre 2014 BONUS E ALTRE NOVITA DOPO LA CONVERSIONE IN LEGGE DEL DECRETO CULT-TURISMO RIFERIMENTI: Artt. 1, 6, 9, 10, 11-bis, D.L. n. 83/2014, convertito dalla Legge n. 106/2014

OPPORTUNITÀ E VANTAGGI DELL INVESTIMENTO NEL CINEMA TAX CREDIT E BENEFICI PER LE AZIENDE

OPPORTUNITÀ E VANTAGGI DELL INVESTIMENTO NEL CINEMA TAX CREDIT E BENEFICI PER LE AZIENDE ESTERNE ALLA FILIERA CINEMATOGRAFICA ASPETTI CONTABILI, FISCALI E DETTAGLI PER L APPLICAZIONE DELLA LEGGE (Legge.n.

OPPORTUNITÀ E VANTAGGI DELL INVESTIMENTO NEL CINEMA TAX CREDIT E BENEFICI PER LE AZIENDE ESTERNE ALLA FILIERA CINEMATOGRAFICA ASPETTI CONTABILI, FISCALI E DETTAGLI PER L APPLICAZIONE DELLA LEGGE (Legge.n.

Aiuti e Agevolazioni Fiscali

PERIODICO INFORMATIVO N. 18/2010 Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate categorie di enti

PERIODICO INFORMATIVO N. 18/2010 Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate categorie di enti

REGOLAMENTO DISCIPLINANTE CRITERI E MODALITÀ PER L EROGAZIONE DI CONTRIBUITI COSIDDETTO ART BONUS AI SENSI DELLA LEGGE

REGOLAMENTO DISCIPLINANTE CRITERI E MODALITÀ PER L EROGAZIONE DI CONTRIBUITI COSIDDETTO ART BONUS AI SENSI DELLA LEGGE 106/2014, DELLA LEGGE 208/2015 E DELLA LEGGE 175/2017 (riferimento determina Amministratore

REGOLAMENTO DISCIPLINANTE CRITERI E MODALITÀ PER L EROGAZIONE DI CONTRIBUITI COSIDDETTO ART BONUS AI SENSI DELLA LEGGE 106/2014, DELLA LEGGE 208/2015 E DELLA LEGGE 175/2017 (riferimento determina Amministratore

Unico società di capitali Novità del modello 2014

Unico società di capitali Novità del modello 2014 Le novità del Modello Unico Società di Capitali 2014, approvato con Provvedimento del Direttore dell Agenzia delle entrate protocollo n. 2014/13942 del

Unico società di capitali Novità del modello 2014 Le novità del Modello Unico Società di Capitali 2014, approvato con Provvedimento del Direttore dell Agenzia delle entrate protocollo n. 2014/13942 del

Investire in bellezza Beni storici e Art bonus Strumenti operativi per sostenere il patrimonio culturale italiano

Investire Art Bonus Cultura Investire in bellezza Beni storici e Art bonus Strumenti operativi per sostenere il patrimonio culturale italiano 04 ottobre 2016 - Milano Dott. Luigi Bocca Partner Adacta l.bocca@adacta.it

Investire Art Bonus Cultura Investire in bellezza Beni storici e Art bonus Strumenti operativi per sostenere il patrimonio culturale italiano 04 ottobre 2016 - Milano Dott. Luigi Bocca Partner Adacta l.bocca@adacta.it

Credito di imposta per gli investimenti in attività di ricerca e sviluppo

Credito di imposta per gli investimenti in attività di ricerca e sviluppo di De Santis Pubblicato il 6 ottobre 2018 Beneficiari L agevolazione spetta a tutte le imprese che effettuano attività di ricerca

Credito di imposta per gli investimenti in attività di ricerca e sviluppo di De Santis Pubblicato il 6 ottobre 2018 Beneficiari L agevolazione spetta a tutte le imprese che effettuano attività di ricerca

Beni rientranti nell allegato A Legge n. 232/2017

Premessa La Legge di Stabilità 2017 (Legge n. 232/2016) ai commi dal 9 a 13 ha introdotto un nuovo incentivo fiscale per le imprese, ossia il c.d. iperammortamento. Si tratta di una maggiorazione (ai fini

Premessa La Legge di Stabilità 2017 (Legge n. 232/2016) ai commi dal 9 a 13 ha introdotto un nuovo incentivo fiscale per le imprese, ossia il c.d. iperammortamento. Si tratta di una maggiorazione (ai fini

DECRETO-LEGGE 24 giugno 2014, n. 91

Credito d'imposta per investimenti in beni strumentali nuovi (art.18 d.l. 91/2014) (scadenza 30 giugno 201 Credito d imposta per investimenti in beni strumentali nuovi (d.l. 91/2014, confermato nella legge

Credito d'imposta per investimenti in beni strumentali nuovi (art.18 d.l. 91/2014) (scadenza 30 giugno 201 Credito d imposta per investimenti in beni strumentali nuovi (d.l. 91/2014, confermato nella legge

CREDITO D IMPOSTA R&S LEGGE DI STABILITA 2015

CREDITO D IMPOSTA R&S LEGGE DI STABILITA 2015 Beneficiari Imprese di qualsiasi dimensione localizzati su tutto il territorio nazionale, indipendentemente dalla dimensione, dalla forma giuridica, dal settore

CREDITO D IMPOSTA R&S LEGGE DI STABILITA 2015 Beneficiari Imprese di qualsiasi dimensione localizzati su tutto il territorio nazionale, indipendentemente dalla dimensione, dalla forma giuridica, dal settore

anna maria buzzi ArtBonus Disposizioniurgentiperlatuteladelpatrimonio culturalelosviluppodellaculturaeilrilancio delturismo

anna maria buzzi ArtBonus Disposizioniurgentiperlatuteladelpatrimonio culturalelosviluppodellaculturaeilrilancio delturismo Decreto Legge n.83 31/05/2014, convertito in Legge 29/07/2014 n.106 prefazione

anna maria buzzi ArtBonus Disposizioniurgentiperlatuteladelpatrimonio culturalelosviluppodellaculturaeilrilancio delturismo Decreto Legge n.83 31/05/2014, convertito in Legge 29/07/2014 n.106 prefazione

CREDITO E FINANZA OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017

OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017 OGGETTO BENEFICIARI Nuove regole per il credito d imposta R&S. La legge di Bilancio 2017 è intervenuta in vari punti sulla disciplina

OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017 OGGETTO BENEFICIARI Nuove regole per il credito d imposta R&S. La legge di Bilancio 2017 è intervenuta in vari punti sulla disciplina

STUDIO ASSOCIATO LEGALE TRIBUTARIO PERNI & DORENTI

PERNI & DORENTI Partners Avv. Oliviero Perni Dott. Luca Dorenti Of Counsel Avv. Roberto Gruttadauria Dott. Marco gaspari Dott.ssa Barbara Bonsignori Avv. Valeria Pagani Dott. Pietro Coluzzi Dott. Luca

PERNI & DORENTI Partners Avv. Oliviero Perni Dott. Luca Dorenti Of Counsel Avv. Roberto Gruttadauria Dott. Marco gaspari Dott.ssa Barbara Bonsignori Avv. Valeria Pagani Dott. Pietro Coluzzi Dott. Luca

Aspetti fiscali delle erogazioni liberali all Università degli Studi di Padova

Aspetti fiscali delle erogazioni liberali all Università degli Studi di Padova Le erogazioni liberali sono donazioni verso enti senza che il donatore richieda alcuna controprestazione. Vi sono due fattispecie

Aspetti fiscali delle erogazioni liberali all Università degli Studi di Padova Le erogazioni liberali sono donazioni verso enti senza che il donatore richieda alcuna controprestazione. Vi sono due fattispecie

2. Caratteristiche 3. Pagamento e fatturazione 4. Criterio di valutazione 5. In merito alle proposte a pena di esclusione

Invito a presentare un offerta economica ai fini di un affidamento ex art. 63 del D. Lgs. n. 50/2016. Procedura finalizzata all'acquisizione di un pianoforte Gran Coda STEINWAY & SONS, modello D-274, nero

Invito a presentare un offerta economica ai fini di un affidamento ex art. 63 del D. Lgs. n. 50/2016. Procedura finalizzata all'acquisizione di un pianoforte Gran Coda STEINWAY & SONS, modello D-274, nero

Puoi sostenerci effettuando una donazione sul nostro conto corrente: IT10D presso San Paolo Banco di Napoli

Progetto Alfa è iscritta nel Registro del Volontariato della Campania al n. 1657 e questo riconoscimento la rende ONLUS di diritto ai sensi dell art. 10 comma 8 D.Lgs 460/97. Puoi sostenerci effettuando

Progetto Alfa è iscritta nel Registro del Volontariato della Campania al n. 1657 e questo riconoscimento la rende ONLUS di diritto ai sensi dell art. 10 comma 8 D.Lgs 460/97. Puoi sostenerci effettuando

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 14 marzo 2012 Disposizioni di attuazione dell'articolo 1 del decreto-legge 6 dicembre 2011, n. 201 concernente l'aiuto alla crescita economica (Ace). (12A03200)

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 14 marzo 2012 Disposizioni di attuazione dell'articolo 1 del decreto-legge 6 dicembre 2011, n. 201 concernente l'aiuto alla crescita economica (Ace). (12A03200)

Anagrafe delle Onlus: online gli elenchi dei soggetti iscritti

CIRCOLARE A.F. N. 133 del 30 Settembre 2016 Ai gentili clienti Loro sedi Anagrafe delle Onlus: online gli elenchi dei soggetti iscritti Gentile cliente, con la presente desideriamo informarla che sono

CIRCOLARE A.F. N. 133 del 30 Settembre 2016 Ai gentili clienti Loro sedi Anagrafe delle Onlus: online gli elenchi dei soggetti iscritti Gentile cliente, con la presente desideriamo informarla che sono

Circolare Ministeriale n. 16/E del 14 aprile 2009 Il quadro normativo Soggetti ammessi

La parziale deducibilità dell IRAP dalle imposte sul reddito (IRES/IRPEF) è riconosciuta, a decorrere dal periodo d`imposta 2008, in misura forfetariamente pari al 10% dell IRAP versata, a condizione che

La parziale deducibilità dell IRAP dalle imposte sul reddito (IRES/IRPEF) è riconosciuta, a decorrere dal periodo d`imposta 2008, in misura forfetariamente pari al 10% dell IRAP versata, a condizione che

e migliorare le strutture ricettive turistico-alberghiere

(Bonus Alberghi/Art- Bonus/ ) Credito d imposta per riqualificare e migliorare le strutture ricettive turistico-alberghiere (art. 10, D.L. 83/2014 cd. Decreto Cultura - convertito nella legge 106/2014)

(Bonus Alberghi/Art- Bonus/ ) Credito d imposta per riqualificare e migliorare le strutture ricettive turistico-alberghiere (art. 10, D.L. 83/2014 cd. Decreto Cultura - convertito nella legge 106/2014)

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 14 marzo 2012 Disposizioni di attuazione dell'articolo 1 del decreto-legge 6 dicembre 2011, n. 201 concernente l'aiuto alla crescita economica (Ace). (12A03200)

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 14 marzo 2012 Disposizioni di attuazione dell'articolo 1 del decreto-legge 6 dicembre 2011, n. 201 concernente l'aiuto alla crescita economica (Ace). (12A03200)

Se il periodo di imposta è superiore o inferiore a un anno, la variazione in aumento va ragguagliata alla durata del periodo stesso.

Aiuto alla crescita economica (Ace): il decreto attuativo Decreto Ministero Economia e finanze 14.03.2012, G.U. 19.03.2012 Per le società e gli enti (soggetti IRES) è ammesso in deduzione dal reddito complessivo

Aiuto alla crescita economica (Ace): il decreto attuativo Decreto Ministero Economia e finanze 14.03.2012, G.U. 19.03.2012 Per le società e gli enti (soggetti IRES) è ammesso in deduzione dal reddito complessivo

Senato della Repubblica XVII Legislatura. Fascicolo Iter DDL S. 2712

Senato della Repubblica Fascicolo Iter DDL S. 2712 Estensione dell'art bonus ai luoghi di culto e alle relative opere d'arte 19/03/2018-14:20 Indice 1. DDL S. 2712 - XVII Leg. 1 1.1. Dati generali 2 1.2.

Senato della Repubblica Fascicolo Iter DDL S. 2712 Estensione dell'art bonus ai luoghi di culto e alle relative opere d'arte 19/03/2018-14:20 Indice 1. DDL S. 2712 - XVII Leg. 1 1.1. Dati generali 2 1.2.

LA TRASFORMAZIONE DELL ECCEDENZA ACE IN CREDITO D IMPOSTA E IL MOD. UNICO / IRAP 2015

INFORMATIVA N. 166 04 GIUGNO 2015 DICHIARAZIONI LA TRASFORMAZIONE DELL ECCEDENZA ACE IN CREDITO D IMPOSTA E IL MOD. UNICO / IRAP 2015 Art. 1, DL n. 201/2011 Art. 19, DL n. 91/2014 Istruzioni mod. UNICO

INFORMATIVA N. 166 04 GIUGNO 2015 DICHIARAZIONI LA TRASFORMAZIONE DELL ECCEDENZA ACE IN CREDITO D IMPOSTA E IL MOD. UNICO / IRAP 2015 Art. 1, DL n. 201/2011 Art. 19, DL n. 91/2014 Istruzioni mod. UNICO

NOVITA IRAP DEDUZIONI

NOVITA IRAP DEDUZIONI AUMENTO delle DEDUZIONI dalla BASE IMPONIBILE IRAP Con il co. 484 dell art. 1. L. 228/2012, il Legislatore è intervenuto a modificare il regime di deduzioni di cui all art. 11, D.Lgs.

NOVITA IRAP DEDUZIONI AUMENTO delle DEDUZIONI dalla BASE IMPONIBILE IRAP Con il co. 484 dell art. 1. L. 228/2012, il Legislatore è intervenuto a modificare il regime di deduzioni di cui all art. 11, D.Lgs.

Bonus per la pubblicità incrementale dal 2018

Bonus per la pubblicità incrementale dal 2018 Maria Benedetto in Contributi e finanziamenti, IRES, IRPEF Il Decreto Legge 24 aprile 2017 n. 50 (cosiddetta manovra correttiva 2017) ha introdotto un importante

Bonus per la pubblicità incrementale dal 2018 Maria Benedetto in Contributi e finanziamenti, IRES, IRPEF Il Decreto Legge 24 aprile 2017 n. 50 (cosiddetta manovra correttiva 2017) ha introdotto un importante

L AGEVOLAZIONE ACE E IL MOD. UNICO 2013 SC

INFORMATIVA N. 105 18 APRILE 2013 DICHIARAZIONI L AGEVOLAZIONE ACE E IL MOD. UNICO 2013 SC Art. 1, DL n. 201/2011 Decreto MEF 14.3.2012 Circolare Agenzia Entrate 20.9.2012, n. 35/E Informativa SEAC 14.3.2013,

INFORMATIVA N. 105 18 APRILE 2013 DICHIARAZIONI L AGEVOLAZIONE ACE E IL MOD. UNICO 2013 SC Art. 1, DL n. 201/2011 Decreto MEF 14.3.2012 Circolare Agenzia Entrate 20.9.2012, n. 35/E Informativa SEAC 14.3.2013,

Manuale Operativo Formazione

CONVEGNO Manuale Operativo Formazione 52FI006 TUTTODICHIARATIVI A cura di TULLIO ZANIN 17 aprile 2014 UNICO PF 2014 Modello Base di Tullio Zanin 1 Frontespizio UNICO PF Nuove possibili destinazioni 8

CONVEGNO Manuale Operativo Formazione 52FI006 TUTTODICHIARATIVI A cura di TULLIO ZANIN 17 aprile 2014 UNICO PF 2014 Modello Base di Tullio Zanin 1 Frontespizio UNICO PF Nuove possibili destinazioni 8

BONUS RICERCA 2017 IL SERVIZIO DI VALORIZZAZIONE DEI COSTI:

BONUS RICERCA 2017 La legge di Stabilità 2015 e sue successive modifiche, ha introdotto un credito di imposta per le attività di Ricerca & Sviluppo per il periodo d imposta 2015 2020. Il credito di imposta

BONUS RICERCA 2017 La legge di Stabilità 2015 e sue successive modifiche, ha introdotto un credito di imposta per le attività di Ricerca & Sviluppo per il periodo d imposta 2015 2020. Il credito di imposta

Circolare N. 52 del 7 Aprile 2017

Circolare N. 52 del 7 Aprile 2017 Credito d imposta per la negoziazione assistita e arbitrato anno 2016: presentazione istanze entro il 10 Aprile 2017 Gentile cliente, con la presente desideriamo informarla

Circolare N. 52 del 7 Aprile 2017 Credito d imposta per la negoziazione assistita e arbitrato anno 2016: presentazione istanze entro il 10 Aprile 2017 Gentile cliente, con la presente desideriamo informarla

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

Circolare n. 1. del 5 gennaio Detassazione per gli aumenti di capitale delle società - Chiarimenti dell Agenzia delle Entrate INDICE

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1 del 5 gennaio 2010 Detassazione per gli aumenti di

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1 del 5 gennaio 2010 Detassazione per gli aumenti di

Le novità del modello 730/2015

Le novità del modello 730/2015 20 / 04/ 2015 Relatore: Dott. Stefania Signetti Servizio: Nome servizio Pag. 1 Modello 730-3 e modello pre-compilato 2 Frontespizio- stato civile 3 Frontespizio dati ai fini

Le novità del modello 730/2015 20 / 04/ 2015 Relatore: Dott. Stefania Signetti Servizio: Nome servizio Pag. 1 Modello 730-3 e modello pre-compilato 2 Frontespizio- stato civile 3 Frontespizio dati ai fini

Bilancio 2011: adempimenti e principali novità

Bilancio 2011: adempimenti e principali novità Trasformazione delle imposte differite attive in crediti d imposta Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Marco Ciavattini Art.

Bilancio 2011: adempimenti e principali novità Trasformazione delle imposte differite attive in crediti d imposta Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Marco Ciavattini Art.

CIRCOLARE N. 20/E. Roma, 13 giugno 2006

CIRCOLARE N. 20/E Direzione Centrale Normativa e Contenzioso Roma, 13 giugno 2006 OGGETTO: Disposizioni nell ambito del piano di azione per lo sviluppo economico, sociale e territoriale. D.L. 14 marzo

CIRCOLARE N. 20/E Direzione Centrale Normativa e Contenzioso Roma, 13 giugno 2006 OGGETTO: Disposizioni nell ambito del piano di azione per lo sviluppo economico, sociale e territoriale. D.L. 14 marzo

Legge di stabilità 2016 ❷

3.2016 Marzo Legge di stabilità 2016 ❷ Sommario 1. PREMESSA... 2 2. RIAPERTURA DELLA RIDETERMINAZIONE DEL COSTO DELLE PARTECIPAZIONI E DEI TERRENI... 2 3. DETRAZIONE IRPEF PER INTERVENTI DI RECUPERO EDILIZIO...

3.2016 Marzo Legge di stabilità 2016 ❷ Sommario 1. PREMESSA... 2 2. RIAPERTURA DELLA RIDETERMINAZIONE DEL COSTO DELLE PARTECIPAZIONI E DEI TERRENI... 2 3. DETRAZIONE IRPEF PER INTERVENTI DI RECUPERO EDILIZIO...

Credito d imposta per la negoziazione assistita e arbitrato anno 2016: presentazione istanze entro il 10 Aprile 2017

CIRCOLARE A.F. N.52 del 7 Aprile 2017 Ai gentili clienti Loro sedi Credito d imposta per la negoziazione assistita e arbitrato anno 2016: presentazione istanze entro il 10 Aprile 2017 Gentile cliente,

CIRCOLARE A.F. N.52 del 7 Aprile 2017 Ai gentili clienti Loro sedi Credito d imposta per la negoziazione assistita e arbitrato anno 2016: presentazione istanze entro il 10 Aprile 2017 Gentile cliente,

LE NOVITÀ DEI BONUS ALBERGHI E CINEMA DOPO LA CONVERSIONE IN LEGGE DEL DECRETO CULT-TURISMO

INFORMATIVA N. 208 01 AGOSTO 2014 IMPOSTE DIRETTE LE NOVITÀ DEI BONUS ALBERGHI E CINEMA DOPO LA CONVERSIONE IN LEGGE DEL DECRETO CULT-TURISMO Artt. 6, 9 e 10, DL n. 83/2014 convertito dalla Legge n. 106/2014

INFORMATIVA N. 208 01 AGOSTO 2014 IMPOSTE DIRETTE LE NOVITÀ DEI BONUS ALBERGHI E CINEMA DOPO LA CONVERSIONE IN LEGGE DEL DECRETO CULT-TURISMO Artt. 6, 9 e 10, DL n. 83/2014 convertito dalla Legge n. 106/2014

Art Bonus: agevolazioni fiscali per chi finanzia l arte e la cultura

Art Bonus: agevolazioni fiscali per chi finanzia l arte e la cultura Decreto Legge n. 83/2014 Art Bonus Con l art. 1 del Decreto legge 83/2014, convertito con modificazioni nella legge 29 luglio 2014,

Art Bonus: agevolazioni fiscali per chi finanzia l arte e la cultura Decreto Legge n. 83/2014 Art Bonus Con l art. 1 del Decreto legge 83/2014, convertito con modificazioni nella legge 29 luglio 2014,

Ministero dell'economia e delle Finanze Ufficio Stampa

Ministero dell'economia e delle Finanze Ufficio Stampa Statistiche sulle dichiarazioni IRES ed IRAP dell anno di imposta 2015 Comunicato n. 12 Il Dipartimento delle Finanze diffonde le statistiche sulle

Ministero dell'economia e delle Finanze Ufficio Stampa Statistiche sulle dichiarazioni IRES ed IRAP dell anno di imposta 2015 Comunicato n. 12 Il Dipartimento delle Finanze diffonde le statistiche sulle

OGGETTO: Legge di Bilancio 2018: sintesi novità Misure per le imprese

Infostudio N. 10 del 09.02.2018 OGGETTO: Legge di Bilancio 2018: sintesi novità Misure per le imprese Ai gentili Clienti Loro sedi Gentile Cliente, con la stesura del presente documento intendiamo fornirle

Infostudio N. 10 del 09.02.2018 OGGETTO: Legge di Bilancio 2018: sintesi novità Misure per le imprese Ai gentili Clienti Loro sedi Gentile Cliente, con la stesura del presente documento intendiamo fornirle

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La nuova disciplina delle perdite fiscali Il credito d imposta derivante dalla

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La nuova disciplina delle perdite fiscali Il credito d imposta derivante dalla

ARGOMENTO COMMENTO SINTETICO DECORRENZA DEDUZIONE DEL COSTO DEL LAVORO DA IMPONIBILE IRAP (COMMA 20)

") ARGOMENTO COMMENTO SINTETICO DECORRENZA DEDUZIONE DEL COSTO DEL LAVORO DA IMPONIBILE IRAP (COMMA 20) Il comma 20 inserisce il nuovo comma 4-octies all articolo 11 del D.Lgs. 15 dicembre 1997, n. 446, concernente

ARGOMENTO COMMENTO SINTETICO DECORRENZA DEDUZIONE DEL COSTO DEL LAVORO DA IMPONIBILE IRAP (COMMA 20) Il comma 20 inserisce il nuovo comma 4-octies all articolo 11 del D.Lgs. 15 dicembre 1997, n. 446, concernente

LE AGEVOLAZIONI FISCALI PER CHI CONTRIBUISCE CON UNA DONAZIONE

LE AGEVOLAZIONI FISCALI PER CHI CONTRIBUISCE CON UNA DONAZIONE L Associazione Kyon è una ONLUS (Organizzazione non lucrativa di utilità sociale): pertanto, ai sensi dell' art.13 del decreto legislativo

LE AGEVOLAZIONI FISCALI PER CHI CONTRIBUISCE CON UNA DONAZIONE L Associazione Kyon è una ONLUS (Organizzazione non lucrativa di utilità sociale): pertanto, ai sensi dell' art.13 del decreto legislativo

Credito d imposta per attività di ricerca e sviluppo

Credito d imposta per attività di ricerca e sviluppo RIFERIMENTI: Art. 1, comma 35, l. 23 dicembre 2014, n. 190 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità

Credito d imposta per attività di ricerca e sviluppo RIFERIMENTI: Art. 1, comma 35, l. 23 dicembre 2014, n. 190 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità

I modelli di dichiarazione SP e SC 2017: novità, termini di presentazione e nuove dichiarazioni integrative

Cristina Sergiacomi (Commercialista in Cuneo) I modelli di dichiarazione SP e SC 2017: novità, termini di presentazione e nuove dichiarazioni integrative 1 Diposizioni di approvazione dei modelli Modello

Cristina Sergiacomi (Commercialista in Cuneo) I modelli di dichiarazione SP e SC 2017: novità, termini di presentazione e nuove dichiarazioni integrative 1 Diposizioni di approvazione dei modelli Modello

- "super ACE": è estesa anche alle imprese che si quotano in sistemi multilaterali di negoziazione;

Sintesi: con la recente pubblicazione in GU è stato convertito in Legge n.116/2014 il cd Decreto competitività (DL 91/2014); tra le novità introdotte in sede di conversione, si segnala quanto segue: -

Sintesi: con la recente pubblicazione in GU è stato convertito in Legge n.116/2014 il cd Decreto competitività (DL 91/2014); tra le novità introdotte in sede di conversione, si segnala quanto segue: -

TABELLA DELLE EROGAZIONI LIBERALI DEDUCIBILI (aggiornata al 15 ottobre 2009)

") TABELLA DELLE EROGAZIONI LIBERALI DEDUCIBILI (aggiornata al 15 ottobre 2009) BENEFICIARIO DELL AGEVOLAZIONE: PERSONE FISICHE RIFERIMENTO NORMATIVO D.P.R. 22 dicembre 1986, n. 917 (T.U.I.R.) AGEVOLAZIONE

TABELLA DELLE EROGAZIONI LIBERALI DEDUCIBILI (aggiornata al 15 ottobre 2009) BENEFICIARIO DELL AGEVOLAZIONE: PERSONE FISICHE RIFERIMENTO NORMATIVO D.P.R. 22 dicembre 1986, n. 917 (T.U.I.R.) AGEVOLAZIONE

5. DETERMINAZIONE DEL REDDITO

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

Risposta n. 46. Roma, 22 ottobre 2018

Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 46 Roma, 22 ottobre 2018 OGGETTO: Articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212. Mancata estensione degli

Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 46 Roma, 22 ottobre 2018 OGGETTO: Articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212. Mancata estensione degli