APPUNTI LEZIONE DOCFA 10/10/2014

|

|

|

- Domenico Bianco

- 8 anni fa

- Visualizzazioni

Transcript

1 APPUNTI LEZIONE DOCFA 10/10/2014 DOCENTE: DOTT. ING. PAOLO FARENGA

2 ESEMPIO N 1 ACCATASTAMENTO DI UNITA IMMOBILIARE COMPOSTE DA DUE O PIU PORZIONI, SULLE QUALI GRAVANO DIRITTI REALI NON OMOGENEI L esempio proposto viene condotto nel rispetto di quanto dettato dalla nota lettera circolare n del 21/02/2002. Di seguito si riporta stralcio della suddetta lettera circolare: Un esempio esplicativo è quello di un immobile appartenente ad un soggetto che acquista, in un secondo tempo, un'ulteriore porzione di fabbricato in comunione dei beni con il proprio coniuge, al fine di ampliare l unità originaria. Poiché la normativa catastale prescrive che la fusione tra porzioni di immobili possa avvenire solo qualora i diritti reali di possesso siano omogenei (cioè solo se tutti i beni da fondere appartengano alla stessa ditta e vi sia quindi coincidenza di soggetti, titoli e quote) è evidente che in presenza di disomogeneità di diritti reali non è possibile fondere le due distinte parti. I beni, pertanto, mantengono ciascuno i propri identificativi che ne hanno consentito l individuazione e la successiva iscrizione in atti, con le titolarità di competenza. 2

3 Nell esempio le porzioni di u.i.u. sono identificate nel Comune della Spezia rispettivamente con Fg. 1 Mapp. 1 Sub. 20 e con Fg. 1 Mapp. 1 Sub Le due porzioni presentano intestazioni differenti (es: per il Sub. 20 SOGGETTO A proprietà 1/1; per il Sub. 50 SOGGETTO B proprietà ¾ e SOGGETTO C - proprietà ¼). Si riportano di seguito alcuni quadri del documento Docfa con il quale viene trattato il Sub. 20 Mediante ciascuna dichiarazione di variazione ogni porzione è iscritta autonomamente in banca dati con causale di 1 Gli identificativi, gli indirizzi e le intestazioni riportate in tutti gli esempi sono di pura fantasia 3

4 presentazione 5 - Altre, nel cui campo descrittivo è riportata la dizione DICHIARAZIONE DI PORZIONE DI U. I.. Ai fini del classamento, ad entrambi i beni è attribuita la categoria e classe più appropriata, considerando le caratteristiche proprie dell unità immobiliare intesa nel suo complesso (cioè derivante dalla fusione di fatto delle due porzioni), mentre la rendita di competenza viene associata a ciascuna di dette porzioni, in ragione della relativa consistenza 2 2 Nota lettera circolare n del 21/02/

5 5

6 Nelle planimetrie di ciascuna porzione è peraltro rappresentata l intera unità immobiliare, con l'avvertenza di utilizzare il tratto continuo per la parte associata a ciascuna titolarità e quello tratteggiato per la parte rimanente. Un tratteggio a linea e punto è riportato nella planimetria per meglio distinguere e delimitare ciascuna delle parti da associare alla ditta avente diritto 3 Si riportano di seguito alcuni quadri del documento Docfa con il quale viene trattato il Sub Nota lettera circolare n del 21/02/

7 Ai fini del classamento, ad entrambi i beni è attribuita la categoria e classe più appropriata, considerando le caratteristiche proprie dell unità immobiliare intesa nel suo complesso (cioè derivante dalla fusione di fatto delle due porzioni), mentre la rendita di competenza viene associata a ciascuna di dette porzioni, in ragione della relativa consistenza 4 Si precisa che, qualora una delle porzioni, che costituiscono l unità immobiliare, presenti una consistenza minima inferiore ad 4 Nota lettera circolare n del 21/02/

8 un vano, la consistenza stessa deve essere sempre arrotondata, per eccesso, al vano intero 5 5 Nota lettera circolare n del 21/02/

9 9

10 ESEMPIO N 2 ACCATASTAMENTO DI UNITA IMMOBILIARE COMPOSTA DA DUE O PIU PORZIONI, CHE RICADONO NEI TERROTORI DI COMUNI DIVERSI Con nota prot /2010, indirizzata all Ufficio Provinciale di Belluno e alla Direzione Regionale del Veneto, la Direzione Centrale Catasto e Cartografia ha precisato che le porzioni di centrale idroelettrica che ricadono in territori comunali diversi devono essere accertate separatamente, valutandone la relativa rendita per le finalità fiscali. Nel merito, si farà riferimento alle modalità operative richiamate al punto 1 della comunicazione n del 21/02/2002, in quanto compatibili. Di seguito si riporta uno stralcio delle ISTRUZIONI PER LA COMPILAZIONE DELLA DICHIARAZIONE IMU 10

11 11

12 12

13 ESEMPIO N 3 SCORPORO DI PORZIONE IMMOBILIARE DA U.I.U. GIA CENSITA IN CATASTO L esempio tiene conto delle indicazioni riportate nella Circolare n. 4/2009 e nella nota prot /2010 della Direzione Centrale Catasto e Cartografia. 13

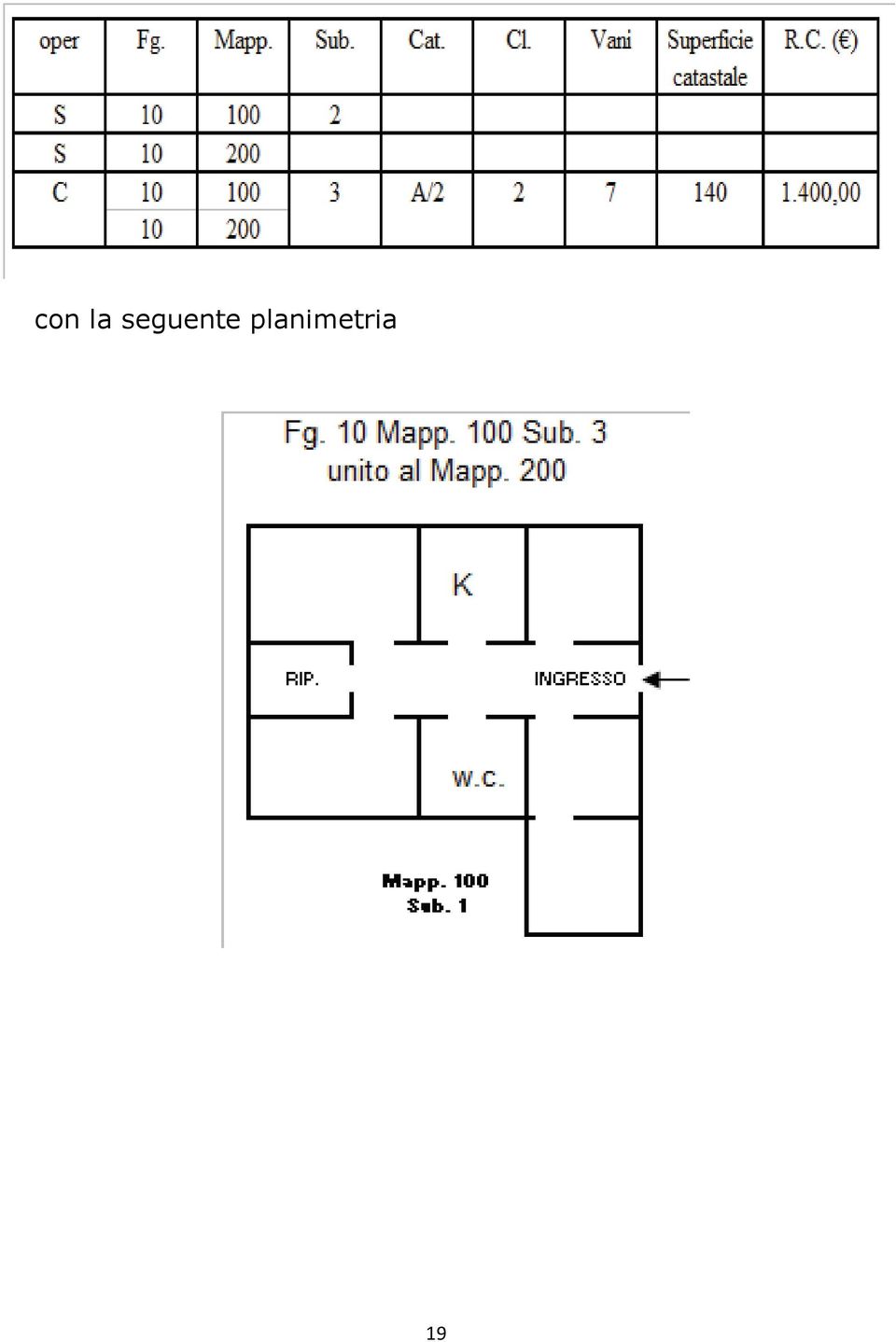

14 La Circolare 4/2009 precisa che le porzioni derivate da unità immobiliari già censite, non possono essere, in nessun caso dichiarate in categoria fittizia F/4 e quindi ricondotte ad una condizione di assenza di rendita catastale. Quando da una u.i.u. dotata di rendita catastale si intende scorporare una o più porzioni immobiliari in vista di trasferimento di diritti o di altra equivalente finalità, a ciascuna di esse deve essere comunque attribuita una propria rendita catastale (quota parte di quella complessiva), al fine di porre il contribuente nella condizione di espletare i propri doveri fiscali. La Circolare 4/2009 precisa che occorre presentare una pratica DOCFA con causale FRAZIONAMENTO PER TRASFERIMENTO DEI DIRITTI. Tale stato di censimento rappresenta una condizione transitoria in quanto permane l obbligo, a trasferimento avvenuto ed a lavori edilizi ultimati, di provvedere al perfezionamento dell accatastamento per l esatto accertamento catastale delle unità immobiliari definitivamente costituite. La causale DIVISIONE, invece, è prevista qualora dal frazionamento dell unità immobiliare di partenza derivino due o più immobili aventi caratteristiche tipiche dell unità immobiliare, indipendentemente da eventuali trasferimenti di diritti reali. Costituiscono eccezione alle disposizioni così impartite gli interventi, rivolti a ridefinire radicalmente gli organismi edilizi mediante un insieme sistematico di opere tese a trasformare un fabbricato in un insieme di unità immobiliari, in tutto o in parte diverse da quelle in precedenza iscritte in catasto. Di seguito si riporta un esempio esplicativo. Il Sig. A è proprietario dell unità immobiliare Fg. 10 Mapp. 100 (Categoria A/2, Classe 2, consistenza 6 vani, R.C ,00). 14

15 Il Sig. B è proprietario dell unità immobiliare Fg. 10 Mapp. 200 (Categoria A/2, Classe 2, consistenza 6 vani, R.C ,00). Il Sig. A deve trasferire al Sig. B un vano dell u.i.u. Fg. 10 Mapp. 100, vano che dovrà essere unito, a lavori ultimati, all u.i.u. Fg. 10 Mapp

16 Caso A) Ipotizzando che i lavori non siano iniziati (o comunque non siano terminati), al Sig. A è richiesto un documento DOCFA in denuncia di variazione dell u.i.u. Fg. 10 Mapp. 100, con causale FRAZIONAMENTO PER TRASFERIMENTO DEI DIRITTI (data: data attuale): La Circolare 4/2009 precisa che Resta inteso che permane l obbligo di correlare tra loro le diverse porzioni immobiliari oggetto di iscrizione negli atti catastali, al fine di rendere evidente l insieme delle porzioni costituenti l unità immobiliare, nel rispetto delle direttive di prassi in vigore. 16

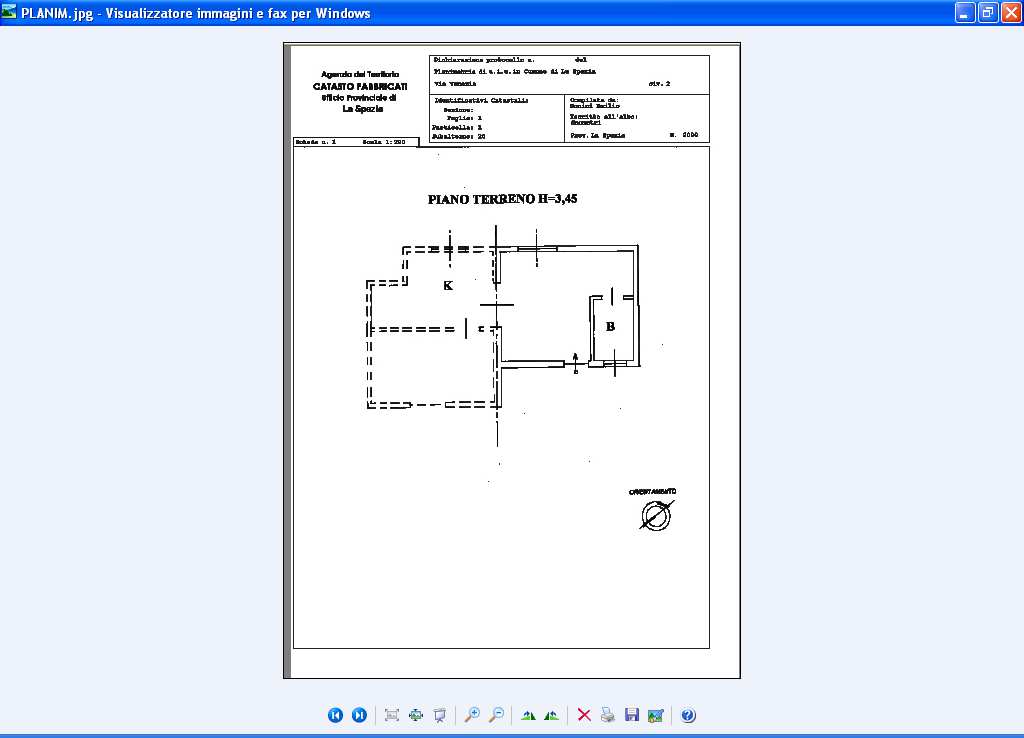

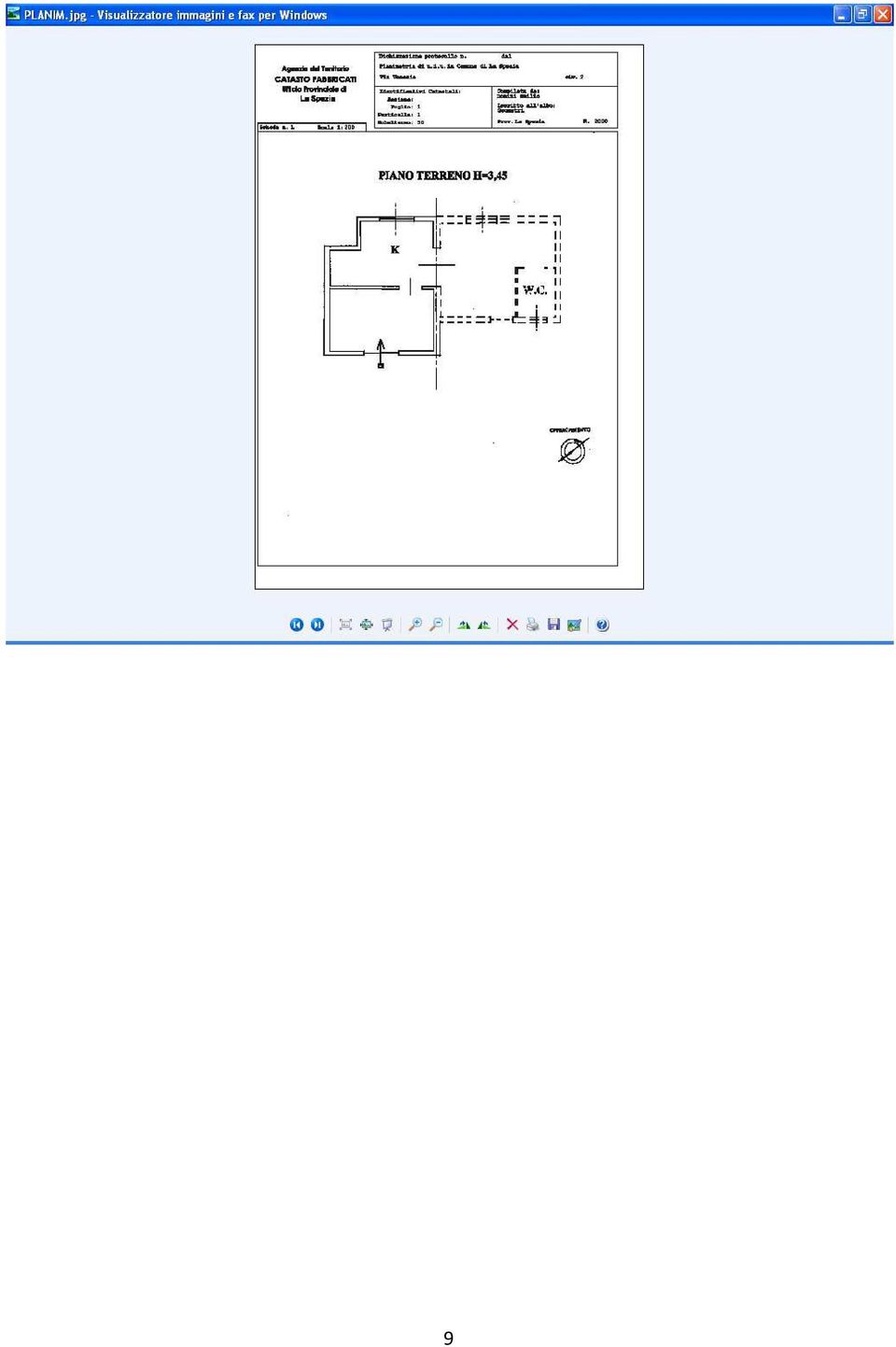

17 Pertanto: a) nel Quadro D Note relative al documento e Relazione tecnica si inserirà la seguente annotazione Il Fg. 10 Mapp. 100 Sub. 1 e il Fg. 10 Mapp. 100 Sub. 2 sono porzioni di u.i.u. unite di fatto l una rispetto all altra. Rendite attribuite alle porzioni di u.i.u. ai fini fiscali ; b) le planimetrie dei rispettivi subalterni dovranno essere redatte secondo le disposizioni contenute nella Nota Circolare del 21/02/2002 prot Si riportano in forma schematica le planimetrie delle due pèorzioni di u.i.u. (Sub. 1 e Sub. 2 del Mapp. 100). Resta inteso che una volta che B ha acquistato la porzione Mapp. 100 Sub. 2 e a lavori ultimati, dovranno essere presentate due pratiche Docfa: 17

18 1) Il Sig. A dovrà presentare una pratica DOCFA per il Sub. 1 del Mapp. 100 (causale: a lavori ultimati) (data: data di ultimazione lavori). con la seguente planimetria A differenza del primo Sub. 1, il nuovo Sub. 1 non è una porzione di u.i.u., ma una u.i.u. a tutti gli effetti. 2) Il Sig. B dovrà presentare una pratica DOCFA per il Mapp. 100 Sub. 2 e il Mapp. 200 (causale: FUSIONE) (data: data di ultimazione lavori). 18

Il Sig. B dovrà presentare una pratica DOCFA per il Mapp. 100 Sub.")

19 con la seguente planimetria 19

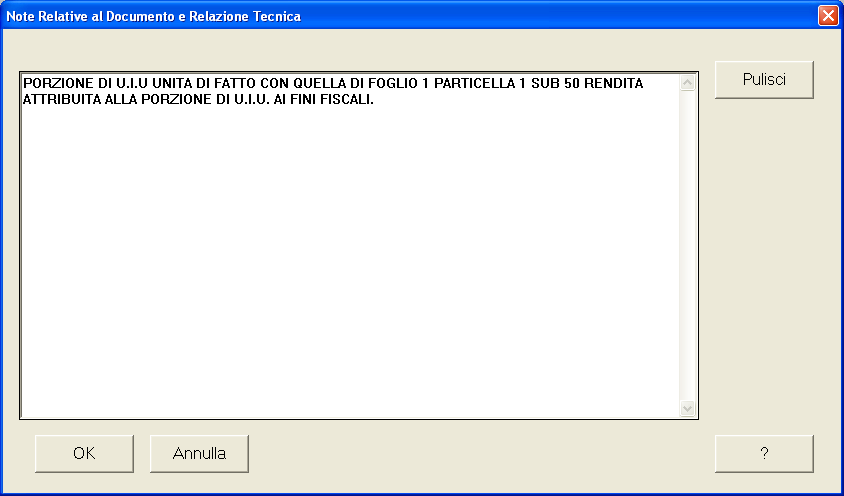

20 Caso B) Ipotizzando che i lavori siano terminati, al Sig. A è richiesto un documento DOCFA in denuncia di variazione dell u.i.u. Fg. 10 Mapp. 100, con causale FRAZIONAMENTO PER TRASFERIMENTO DEI DIRITTI (data: data effettiva di ultimazione lavori) Questa volta l immobile identificato con Fg. 10 Mapp. 100 Sub. 1 è una u.i.u. a tutti gli effetti. Nel Quadro D Note relative al documento e Relazione tecnica si dovrà inserire la seguente annotazione Il Fg. 10 Mapp. 100 Sub. 2 è porzione di u.i.u. unita di fatto con quella di Fg. 10 Mapp Rendita attribuita alla porzione di u.i.u. ai fini fiscali. Le planimetrie allegate alla pratica così impostata sono riportate di seguito. 20

21 Invece al Sig. B è richiesto un documento DOCFA in denuncia di variazione con causale Porzione di u.i.u. (data: data effettiva di ultimazione lavori). Nel Quadro D Note relative al documento e Relazione tecnica si dovrà inserire la seguente annotazione Porzione di u.i.u. unita di fatto con quella di Fg. 10 Mapp. 100 Sub. 2. Rendita attribuita alla porzione di u.i.u. ai fini fiscali. La planimetria allegata alla pratica così impostata è la seguente: Dopo che il Sig. B ha acquistato il Fg. 10 Mapp. 100 Sub. 2, al Sig. B è richiesta una nuova pratica DOCFA (causale: FUSIONE; data: data dell atto).per unire le due porzioni di u.i.u.: 21

22 La relativa planimetria sarà quella di seguito riportata: 22

23 ESEMPIO N 4 FRAZIONAMENTO DI AREA URBANA L esempio proposto viene condotto nel rispetto di quanto dettato dalla Lettera circolare n 3/2401 del 01/09/1986/ dell' ex Direzione Generale del Catasto (in risposta ad un quesito dell ufficio di Palermo) e dei SS.TT.EE.- Servizio T.C.III- e dalla Lettera circolare prot del 13/01/2003 dell ex Direzione Centrale Cartografia, Catasto e Pubblicità Immobiliare (in risposta ad un quesito dell ufficio dell Agenzia del Territorio di Como). Di seguito si riporta stralcio delle suddette Lettere circolari: 1) "... la scrivente precisa che la procedura dettata al punto II.2.1 della Circolare 2/84 è applicabile in previsione di cessione di porzioni di aree nell ambito dello stesso lotto edificato. Pertanto, non dovendosi rappresentare nuove suddivisioni nel lotto, il mod.44 e relative planimetrie sono i documenti previsti per la subalternazione delle distinte porzioni. Nei casi invece che il trasferimento comporti la modifica del lotto edificato deve essere allegata alla documentazione indicata anche il tipo di frazionamento, ovviamente nelle forme volute dalla Legge 47/85, trattandosi di alienazione di area urbana e non di diversa distribuzione degli spazi interni. In luogo della subalternazione dovrà essere assegnata nuova numerazione alla porzione da distaccare. Quando trattasi infine d pratiche espropriative, la procedura da adottare non si discosta da quella appena descritta nell esame del 2 caso. Si precisa infine che in ogni caso la certificazione per la stipula o l esproprio deve essere desunta dal mod. 44 in quanto quella di Partita 1 di Seconda Sezione non è valida per la stipulazione di atti traslativi. 23

24 2) " In particolare la questione afferisce alla trattazione di una particella già iscritta alla partita speciale 1 ente urbano e regolarmente censita al catasto edilizio urbano per la quale doveva procedersi al frazionamento in vista di trasferimento di diritti. Si fa presente che, per il frazionamento di area urbana, la procedura dettata al punto II.2.1 della Circolare 2/84 è applicabile in previsione di cessione di porzioni di aree nell ambito dello stesso lotto edificato. Quando invece il trasferimento di una porzione di area urbana, comporta la modifica del lotto edificato e non solo una diversa distribuzione degli spazi, deve essere allegato, alla denuncia di variazione presentata al catasto edilizio urbano, il tipo di frazionamento al catasto terreni. In questo caso in luogo della subalternazione dovrà essere assegnata alla porzione da distaccare una nuova numerazione del catasto terreni. 24

25 A) FRAZIONAMENTO PER FORMAZIONE NUOVO LOTTO EDIFICATORIO 25

26 B) FRAZIONAMENTO PER ESPROPRIO 26

27 27

28 ESEMPIO N 5 DENUNCIA DI VARIAZIONE PER DEMOLIZIONE TOTALE SENZA RICOSTRUZIONE (UNICA PROPRIETA ) E il caso che si prospetta per le unità immobiliari intestate ad un unica ditta. In base alla normativa vigente si dovrà presentare unica pratica DOCFA. Si sopprimeranno tutte le unità esistenti censite al N.C.E.U.(denuncia di variazione per demolizione totale) e con contestuale costituzione dell area urbana individuata a seguito della presentazione del Tipo mappale. Si richiede di allegare l elaborato planimetrico e l elenco subalterni. Si ipotizza nell esempio riportato l esistenza di un mappale intero 1618, che viene demolito. 28

29 Occorre tipo mappale per demolizione, con soppressione nel N.C.T. del numero di mappa 1618 e costituzione di un nuovo mappale Nella pratica Docfa occorre riportare: a) gli estremi del tipo mappale; b) la causale demolizione totale ; c) data di avvenuta demolizione; d) elaborato planimetrico (rappresentativo dell area di sedime del fabbricato demolito); e) elenco subalterni (costituito dal solo mappale intero 2390). 29

30 30

31 31

32 32

33 ESEMPIO N 6 DENUNCIA DI VARIAZIONE PER DEMOLIZIONE TOTALE E CONTESTUALE RICOSTRUZIONE (UNICA PROPRIETA ) E il caso che si prospetta per le unità immobiliari intestate ad un unica ditta. In base alla normativa vigente si dovranno presentare contestualmente n 2 pratiche DOCFA: 1. con la prima si sopprimeranno le unità esistenti censite al N.C.E.U.(denuncia di variazione per demolizione totale) e si chiuderà definitivamente la storia del fabbricato. Non verranno presentate planimetrie. Nel quadro D del modello D1 del libretto DOCFA si dovrà precisare il collegamento con il nuovo fabbricato utilizzando la seguente dicitura a seguito della demolizione e stato edificato un fabbricato di nuova costruzione individuato con il Foglio XXX mappale ZZZZ ; 2. con la seconda si accatasteranno le nuove unità derivate dalla contestuale ricostruzione (denuncia di nuova costruzione) e si aprirà una nuova storia del fabbricato. Alla pratica DOCFA verranno allegati tutti gli elaborati grafici previsti dalla normativa vigente. In ogni modo nel quadro D del modello D1 del libretto DOCFA si dovrà precisare il collegamento con il vecchio fabbricato utilizzando la seguente dicitura il fabbricato di nuova costruzione è stato edificato a seguito della demolizione dell immobile individuato con il Foglio XXX mappale YYYY ; 33

34 PRIMA PRATICA DOCFA (DENUNCIA DI VARIAZIONE PER DEMOLIZIONE TOTALE) 34

35 35

36 SECONDA PRATICA DOCFA (DENUNCIA DI NUOVA COSTRUZIONE) 36

37 i 37

38 38

39 39

40 40

41 41

42 ESEMPIO N 7 ISCRIZIONE DI BENE COMUNE NON CENSIBILE NEL DB CENSUARIO DEL N.C.E.U. Questo esempio tratta il caso di iscrizione dell area scoperta di un lotto edificato, censito totalmente al N.C.E.U.. L area scoperta non risulta conteggiata, nel calcolo della consistenza delle unità già censite, nelle pertinenze di uso comune. La pratica deve essere impostata come denuncia di variazione con causale 5 - Altre: COSTITUZIONE DI BCNC. Nell elenco subalterni si riporta la descrizione del subalterno da censire come BCNC 42

43 43

44 44

45 45

46 46

Alle. e, p. c. Alla. OGGETTO: Casi particolari di intestazioni catastali e disposizioni inerenti le categorie fittizie F/3 e F/4.

Direzione Centrale Cartografia,Catasto e Pubblicità Immobiliare Area Servizi catastali Ufficio metodologie operative catastali Prot. N 15232 Alle Roma, 21 febbraio 2002 Direzioni Compartimentali Allegati

Direzione Centrale Cartografia,Catasto e Pubblicità Immobiliare Area Servizi catastali Ufficio metodologie operative catastali Prot. N 15232 Alle Roma, 21 febbraio 2002 Direzioni Compartimentali Allegati

ALLEGATO 2 alla Circolare n. 1. Prot. n. 32542 del 28 giugno 2012

ALLEGATO 2 alla Circolare n. 1 Nuove schede esemplificative delle Tipologie di atti di aggiornamento dalla procedura Pregeo 10 Pag. 1 di 16 Nella Tabella seguente sono riportate sinteticamente le schede

ALLEGATO 2 alla Circolare n. 1 Nuove schede esemplificative delle Tipologie di atti di aggiornamento dalla procedura Pregeo 10 Pag. 1 di 16 Nella Tabella seguente sono riportate sinteticamente le schede

Do.C.Fa.4 Circolare n. 4 del 29/10/2009 Novara, 14 aprile 2010

UFFICIO PROVINCIALE DI NOVARA SEMINARIO TECNICO SUL TEMA NUOVE VERSIONI DEI PROCESSI DI LINE CATASTALI Do.C.Fa.4 Circolare n. 4 del 29/10/2009 Novara, 14 aprile 2010 Relatori: Salvatore DISPENZA, Stefano

UFFICIO PROVINCIALE DI NOVARA SEMINARIO TECNICO SUL TEMA NUOVE VERSIONI DEI PROCESSI DI LINE CATASTALI Do.C.Fa.4 Circolare n. 4 del 29/10/2009 Novara, 14 aprile 2010 Relatori: Salvatore DISPENZA, Stefano

Oppure passaggio all Urbano di un fabbricato rurale senza subalterni,

Schede esemplificative delle Tipologie di atti di aggiornamento attualmente trattate dalla procedura Pregeo 10 APAG Nella Tabella seguente sono riportate sinteticamente le tipologie di atti di aggiornamento

Schede esemplificative delle Tipologie di atti di aggiornamento attualmente trattate dalla procedura Pregeo 10 APAG Nella Tabella seguente sono riportate sinteticamente le tipologie di atti di aggiornamento

Pregeo 10 Prontuario delle Tipologie d'aggiornamento estratto dall'allegato 2 Circolare n.3 del 16.10.2009 aggiornato alla Circolare n.

Pregeo 10 Prontuario delle Tipologie d'aggiornamento estratto dall'allegato 2 Circolare n.3 del 16.10.2009 aggiornato alla Circolare n.1 del 28.05.2010 Commissione Catasto e Topografia 2009 2013 Questo

Pregeo 10 Prontuario delle Tipologie d'aggiornamento estratto dall'allegato 2 Circolare n.3 del 16.10.2009 aggiornato alla Circolare n.1 del 28.05.2010 Commissione Catasto e Topografia 2009 2013 Questo

Illustrazione delle novità sulla nuova versione di Pregeo 10 - APAG

Illustrazione delle novità sulla nuova versione di Pregeo 10 - APAG Roma, 16 Febbraio 2012 Direzione centrale Catasto e Cartografia Area Servizi cartografici Ufficio Sistemi cartografici e metodologie

Illustrazione delle novità sulla nuova versione di Pregeo 10 - APAG Roma, 16 Febbraio 2012 Direzione centrale Catasto e Cartografia Area Servizi cartografici Ufficio Sistemi cartografici e metodologie

Tipologia di accatastamento

Dichiarazione di Nuova Costruzione Dichiarazione ordinaria Va utilizzata quando si iscrive per la prima volta una unità immobiliare urbana al catasto fabbricati ad eccezione dei casi sotto elencati; Dichiarazione

Dichiarazione di Nuova Costruzione Dichiarazione ordinaria Va utilizzata quando si iscrive per la prima volta una unità immobiliare urbana al catasto fabbricati ad eccezione dei casi sotto elencati; Dichiarazione

Prima iscrizione degli immobili al CEU (estensione procedure di cui alla circ. n.1/2009) e controlli sulle titolarità

e controlli sulle titolarità") Direzione Centrale Catasto e Cartografia Modalità di aggiornamento relative alle intestazioni catastali presenti nelle dichiarazioni di DOCFA e nelle Domande di Volture Prima iscrizione degli immobili

Direzione Centrale Catasto e Cartografia Modalità di aggiornamento relative alle intestazioni catastali presenti nelle dichiarazioni di DOCFA e nelle Domande di Volture Prima iscrizione degli immobili

TERRITORIO.AGTUPVR.REGISTRO UFFICIALE.0007215.15-07-2013-U

TERRITORIO.AGTUPVR.REGISTRO UFFICIALE.0007215.15-07-2013-U Direzione Regionale Veneto e Trentino Alto Adige Territorio LINEE GUIDA Per il classamento degli impianti fotovoltaici La Risoluzione 3/2008

TERRITORIO.AGTUPVR.REGISTRO UFFICIALE.0007215.15-07-2013-U Direzione Regionale Veneto e Trentino Alto Adige Territorio LINEE GUIDA Per il classamento degli impianti fotovoltaici La Risoluzione 3/2008

52 Convegno Nazionale di Studio degli Economi di Comunità 24-25-26 ottobre 2012 CATASTO ED IMU. Ing. Fernando Gioia

52 Convegno Nazionale di Studio degli Economi di Comunità 24-25-26 ottobre 2012 CATASTO ED IMU Ing. Fernando Gioia Catasto significa registro ed e un inventario dei beni immobili Il catasto si compone

52 Convegno Nazionale di Studio degli Economi di Comunità 24-25-26 ottobre 2012 CATASTO ED IMU Ing. Fernando Gioia Catasto significa registro ed e un inventario dei beni immobili Il catasto si compone

CitySoftware. IMU ed ICI. Info-Mark srl

CitySoftware IMU ed ICI Info-Mark srl Via Rivoli, 5/1 16128 GENOVA Tel. 010/591145 Fax 010/591164 Sito internet: www.info-mark.it e-mail Info-Mark@Info-Mark.it Il modulo di Gestione dell IMU prevede tutte

CitySoftware IMU ed ICI Info-Mark srl Via Rivoli, 5/1 16128 GENOVA Tel. 010/591145 Fax 010/591164 Sito internet: www.info-mark.it e-mail Info-Mark@Info-Mark.it Il modulo di Gestione dell IMU prevede tutte

CATASTO EDILIZIO URBANO

CATASTO, CARTOGRAFIA ED EDILIZIA collana a cura di Antonio Iovine catasto edilizio urbano AI5 MARIO IOVINE NICOLA CINO CATASTO EDILIZIO URBANO GUIDA PRATICA N.3 ESEMPI DI DICHIARAZIONI DI VARIAZIONI DI

CATASTO, CARTOGRAFIA ED EDILIZIA collana a cura di Antonio Iovine catasto edilizio urbano AI5 MARIO IOVINE NICOLA CINO CATASTO EDILIZIO URBANO GUIDA PRATICA N.3 ESEMPI DI DICHIARAZIONI DI VARIAZIONI DI

Catasto italiano. Origini. Nel 1861 si contavano in Italia 22 diversi Catasti

IL CATASTO Cenni storici Catasto italiano Insieme di operazioni per stabilire la rendita di beni immobili Origini Nel 1861 si contavano in Italia 22 diversi Catasti Nel 1886 fu varata la prima legge per

IL CATASTO Cenni storici Catasto italiano Insieme di operazioni per stabilire la rendita di beni immobili Origini Nel 1861 si contavano in Italia 22 diversi Catasti Nel 1886 fu varata la prima legge per

CIRCOLARE n. 1 / 2006

CIRCOLARE n. 1 / 2006 PROT. n 326 ENTE EMITTENTE: OGGETTO: DESTINATARI: DC Cartografia, Catasto e Pubblicità Immobiliare. Ulteriori chiarimenti per la corretta attuazione dell art. 1, comma 336, della

CIRCOLARE n. 1 / 2006 PROT. n 326 ENTE EMITTENTE: OGGETTO: DESTINATARI: DC Cartografia, Catasto e Pubblicità Immobiliare. Ulteriori chiarimenti per la corretta attuazione dell art. 1, comma 336, della

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

RISOLUZIONE 25/E. OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni.

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

TERRITORIO.AGTUPPR.REGISTRO UFFICIALE.0000846.05-02-2013-U

TERRITORIO.AGTUPPR.REGISTRO UFFICIALE.0000846.05-02-2013-U INTESTAZIONE IMMOBILE ESTREMI DEI DOCUMENTI CHE GIUSTIFICANO LA CORREZIONE O L AGGIORNAMENTO Estremi titolo di provenienza o dichiarazione di

TERRITORIO.AGTUPPR.REGISTRO UFFICIALE.0000846.05-02-2013-U INTESTAZIONE IMMOBILE ESTREMI DEI DOCUMENTI CHE GIUSTIFICANO LA CORREZIONE O L AGGIORNAMENTO Estremi titolo di provenienza o dichiarazione di

LINEE GUIDA PER LA REDAZIONE DEI TIPI D AGGIORNAMENTO CON IL PACCHETTO APPLICATIVO DOCFA

linee guida DOCFA versione 1 Latina.doc Pagina 1 di 32 AGENZIA DEL TERRITORIO DI LATINA con la collaborazione del Collegio dei Geometri e dei Geometri laureati di Latina Ordine degli Ingegneri Ordine degli

linee guida DOCFA versione 1 Latina.doc Pagina 1 di 32 AGENZIA DEL TERRITORIO DI LATINA con la collaborazione del Collegio dei Geometri e dei Geometri laureati di Latina Ordine degli Ingegneri Ordine degli

RISOLUZIONE N. 207 /E

RISOLUZIONE N. 207 /E Direzione Centrale Normativa e Contenzioso Roma, 6 agosto 2009 OGGETTO: Consulenza giuridica - imposta sulle successioni e donazioni - trattamento applicabile ai fabbricati rurali

RISOLUZIONE N. 207 /E Direzione Centrale Normativa e Contenzioso Roma, 6 agosto 2009 OGGETTO: Consulenza giuridica - imposta sulle successioni e donazioni - trattamento applicabile ai fabbricati rurali

TRIBUTI SPECIALI CATASTALI

(tabella modifi cata dal D.L. 02/03/2012 n. 16 art. 6, in vigore dal 01/10/2012) TRIBUTI SPECIALI CATASTALI N. ORD. OPERAZIONI TARIFFA IN EURO NOTE 1 CERTIFICATI, COPIE ED ESTRATTI DELLE RISULTANZE DEGLI

(tabella modifi cata dal D.L. 02/03/2012 n. 16 art. 6, in vigore dal 01/10/2012) TRIBUTI SPECIALI CATASTALI N. ORD. OPERAZIONI TARIFFA IN EURO NOTE 1 CERTIFICATI, COPIE ED ESTRATTI DELLE RISULTANZE DEGLI

Conservazione del C.d.F.

Conservazione del C.d.F. La conservazione è l aggiornamento tecnico e giuridico degli atti. Per il C.d.F. le operazioni che lo permettono sono: 1) l accertamento delle nuove UIU urbane (dichiarazione di

Conservazione del C.d.F. La conservazione è l aggiornamento tecnico e giuridico degli atti. Per il C.d.F. le operazioni che lo permettono sono: 1) l accertamento delle nuove UIU urbane (dichiarazione di

MODULO S3 AVVERTENZE GENERALI

MODULO S3 Scioglimento, liquidazione, cancellazione dal Registro Imprese AVVERTENZE GENERALI Finalità del modulo Il modulo va utilizzato per l iscrizione nel Registro Imprese dei seguenti atti: scioglimento

MODULO S3 Scioglimento, liquidazione, cancellazione dal Registro Imprese AVVERTENZE GENERALI Finalità del modulo Il modulo va utilizzato per l iscrizione nel Registro Imprese dei seguenti atti: scioglimento

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

CABINA ELETTRICA D/1-3.A

(Procedura completa) Nuova costruzione cabina elettrica D/1 con ditta da intestare. Essendo in partita speciale andranno compilati i Modelli 2N parte I e II. Per l'attribuzione della rendita sarà il tecnico

(Procedura completa) Nuova costruzione cabina elettrica D/1 con ditta da intestare. Essendo in partita speciale andranno compilati i Modelli 2N parte I e II. Per l'attribuzione della rendita sarà il tecnico

Nuova automazione dei servizi di pubblicità immobiliare degli Uffici provinciali dell Agenzia del territorio e approvazione dei nuovi modelli di nota.

Decreto interdirigenziale 14 giugno 2007 Nuova automazione dei servizi di pubblicità immobiliare degli Uffici provinciali dell Agenzia del territorio e approvazione dei nuovi modelli di nota. IL DIRETTORE

Decreto interdirigenziale 14 giugno 2007 Nuova automazione dei servizi di pubblicità immobiliare degli Uffici provinciali dell Agenzia del territorio e approvazione dei nuovi modelli di nota. IL DIRETTORE

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006 LA DETRAZIONE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SALE AL 41% Riferimenti: Art. 1, Legge n. 449/97 Art. 1, comma 121, Legge

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006 LA DETRAZIONE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SALE AL 41% Riferimenti: Art. 1, Legge n. 449/97 Art. 1, comma 121, Legge

Circolare N.10 del 22 Gennaio 2014

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

ELENCO IMMOBILI IN VENDITA DATI COMUNI AI LOTTI 1) - 2) - 3)

- 2) - 3)") ALLEGATO sub 1) ELENCO IMMOBILI IN VENDITA DATI COMUNI AI LOTTI 1) - 2) - 3) Ubicazione e descrizione Le unità abitative sono ubicate alla distanza di circa 300 metri fuori delle mura cinquecentesche zona

ALLEGATO sub 1) ELENCO IMMOBILI IN VENDITA DATI COMUNI AI LOTTI 1) - 2) - 3) Ubicazione e descrizione Le unità abitative sono ubicate alla distanza di circa 300 metri fuori delle mura cinquecentesche zona

LINEE GUIDA PER LA REDAZIONE DEI TIPI D AGGIORNAMENTO CON IL PACCHETTO APPLICATIVO DOCFA

DOCFA versione 1.0 direzione Pagina 1 di 35 AGENZIA DEL TERRITORIO Direzione regionale della Toscana LINEE GUIDA PER LA REDAZIONE DEI TIPI D AGGIORNAMENTO CON IL PACCHETTO APPLICATIVO DOCFA Versione 1.0

DOCFA versione 1.0 direzione Pagina 1 di 35 AGENZIA DEL TERRITORIO Direzione regionale della Toscana LINEE GUIDA PER LA REDAZIONE DEI TIPI D AGGIORNAMENTO CON IL PACCHETTO APPLICATIVO DOCFA Versione 1.0

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Dentro la Notizia. 5 Dicembre 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 157/2013 DICEMBRE/3/2013 (*) 5 Dicembre 2013 L AGENZIA DELLE ENTRATE

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 157/2013 DICEMBRE/3/2013 (*) 5 Dicembre 2013 L AGENZIA DELLE ENTRATE

TRIBUNALE CIVILE DI ROMA SCHEMA RIASSUNTIVO

STUDIO RAGANATO Dott. Ing. Nunzio Raganato Via della Magliana, 280-00148 ROMA Tel. e Fax 06/55261812 P.IVA 09925560584 TRIBUNALE CIVILE DI ROMA Sezione Fallimentare FALLIMENTO n. 63604 S.I.A.E. di Giganti

STUDIO RAGANATO Dott. Ing. Nunzio Raganato Via della Magliana, 280-00148 ROMA Tel. e Fax 06/55261812 P.IVA 09925560584 TRIBUNALE CIVILE DI ROMA Sezione Fallimentare FALLIMENTO n. 63604 S.I.A.E. di Giganti

COMUNE DI VALDERICE Provincia di Trapani. SETTORE IV Urbanistica Edilizia Privata Sito Internet ( www.utcvalderice.altervista.

COMUNE DI VALDERICE Provincia di Trapani Riservato all Ufficio Protocollo SETTORE IV Urbanistica Edilizia Privata Sito Internet ( www.utcvalderice.altervista.org ) Applicare marca da Bollo di. 16,00 AL

COMUNE DI VALDERICE Provincia di Trapani Riservato all Ufficio Protocollo SETTORE IV Urbanistica Edilizia Privata Sito Internet ( www.utcvalderice.altervista.org ) Applicare marca da Bollo di. 16,00 AL

REGOLAMENTO PER LA GESTIONE DEI CREDITI EDILIZI E REGISTRO DEI CREDITI EDILIZI

COMUNE DI PESCHIERA DEL GARDA PROVINCIA DI VERONA Piano degli Interventi Art. 18 della Legge Regionale 11/2004 Norme per il governo del territorio REGOLAMENTO PER LA GESTIONE DEI CREDITI EDILIZI E REGISTRO

COMUNE DI PESCHIERA DEL GARDA PROVINCIA DI VERONA Piano degli Interventi Art. 18 della Legge Regionale 11/2004 Norme per il governo del territorio REGOLAMENTO PER LA GESTIONE DEI CREDITI EDILIZI E REGISTRO

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

Condizioni di vendita da parte della Società Pila S.p.a. dell unità immobiliare facente

Condizioni di vendita da parte della Società Pila S.p.a. dell unità immobiliare facente parte di un complesso condominiale ad uso commerciale direzionale in Località Grand Chemin, Saint Christophe (AO).

Condizioni di vendita da parte della Società Pila S.p.a. dell unità immobiliare facente parte di un complesso condominiale ad uso commerciale direzionale in Località Grand Chemin, Saint Christophe (AO).

Responsabile del Settore III Servizio DO.C.FA. Aggiornata al 12/12/2002

UFFICIO PROVINCIALE DI TORINO Il Direttore il Capo Reparto III Ing. G. G. GALLETTO Ing. S. TRAPANI GUIDA OPERATIVA 2003 A cura del Geom. Gerlando ALAIMO Responsabile del Settore III Servizio DO.C.FA. Aggiornata

UFFICIO PROVINCIALE DI TORINO Il Direttore il Capo Reparto III Ing. G. G. GALLETTO Ing. S. TRAPANI GUIDA OPERATIVA 2003 A cura del Geom. Gerlando ALAIMO Responsabile del Settore III Servizio DO.C.FA. Aggiornata

RISPOSTE AI QUESITI PIÙ COMUNI (AGGIORNATE AL 16 SETTEMBRE 2011)

") Direzione generale della Difesa dell Ambiente Servizio della Sostenibilità Ambientale, Valutazione Impatti e Sistemi Informativi Ambientali (SAVI) RISPOSTE AI QUESITI PIÙ COMUNI (AGGIORNATE AL 16 SETTEMBRE

Direzione generale della Difesa dell Ambiente Servizio della Sostenibilità Ambientale, Valutazione Impatti e Sistemi Informativi Ambientali (SAVI) RISPOSTE AI QUESITI PIÙ COMUNI (AGGIORNATE AL 16 SETTEMBRE

MODELLO UNICO ISTANZA/AUTOTUTELA Ufficio Provinciale di Como Il/La sottoscritto/a...

Prot. n. -------------------- del ------------------------- Marca da bollo 3) MODELLO UNICO ISTANZA/AUTOTUTELA Ufficio Provinciale di Como Il/La sottoscritto/a... nato/a... il / /. C.F. residente in...

Prot. n. -------------------- del ------------------------- Marca da bollo 3) MODELLO UNICO ISTANZA/AUTOTUTELA Ufficio Provinciale di Como Il/La sottoscritto/a... nato/a... il / /. C.F. residente in...

Circolare N.170 del 4 Dicembre 2012. IMU. Pagamento del saldo anche con il bollettino postale

Circolare N.170 del 4 Dicembre 2012 IMU. Pagamento del saldo anche con il bollettino postale IMU: pagamento del saldo anche con il bollettino postale Gentile cliente, con la presente desideriamo informarla

Circolare N.170 del 4 Dicembre 2012 IMU. Pagamento del saldo anche con il bollettino postale IMU: pagamento del saldo anche con il bollettino postale Gentile cliente, con la presente desideriamo informarla

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

I FABBRICATI RURALI E LA NUOVA VERSIONE DOCFA 4.00.1. Circolare n. 2 del 7 agosto 2012. Modena 14 novembre 2012

I FABBRICATI RURALI E LA NUOVA VERSIONE DOCFA 4.00.1 Circolare n. 2 del 7 agosto 2012 Modena 14 novembre 2012 Silverio Bianchini Ufficio Provinciale di Modena. Rua Pioppa 22, Modena Sostituzione della

I FABBRICATI RURALI E LA NUOVA VERSIONE DOCFA 4.00.1 Circolare n. 2 del 7 agosto 2012 Modena 14 novembre 2012 Silverio Bianchini Ufficio Provinciale di Modena. Rua Pioppa 22, Modena Sostituzione della

RELAZIONE TECNICA DI ASSEVERAMENTO (Art. 23, comma 1, del D.P.R. 06/06/2001, n. 380 e s.m.i.)

") Estremi archiviazione pratica edilizia: Prot. Gen. n. del Pratica Edilizia N Denuncia di inizio attività N ALLO SPORTELLO UNICO PER L EDILIZIA DEL COMUNE DI OGGETTO: Denuncia di inizio attività presentata

Estremi archiviazione pratica edilizia: Prot. Gen. n. del Pratica Edilizia N Denuncia di inizio attività N ALLO SPORTELLO UNICO PER L EDILIZIA DEL COMUNE DI OGGETTO: Denuncia di inizio attività presentata

INDICE. Quadro generale delle categorie del gruppo "A" 4. Ex fabbricati rurali ad uso abitativo 5. Calcolo della consistenza 6

INDICE MANUALE pagina Attribuzione della categoria e classe alle unità a destinazione ordinaria Unità immobiliari censibili nel gruppo "A" Quadro generale delle categorie del gruppo "A" 4 Ex fabbricati

INDICE MANUALE pagina Attribuzione della categoria e classe alle unità a destinazione ordinaria Unità immobiliari censibili nel gruppo "A" Quadro generale delle categorie del gruppo "A" 4 Ex fabbricati

All atto della stipulazione il contratto è assegnato alla classe di merito CU ed Aziendale 14 se relativo a:

CRITERI DI INDIVIDUAZIONE DELLA CLASSE DI MERITO BONUS/MALUS CU ED AZIENDALE Le sotto riportate regole hanno validità dal 01 Ottobre 2010 al 30 Giugno 2011 All atto della stipulazione il contratto è assegnato

CRITERI DI INDIVIDUAZIONE DELLA CLASSE DI MERITO BONUS/MALUS CU ED AZIENDALE Le sotto riportate regole hanno validità dal 01 Ottobre 2010 al 30 Giugno 2011 All atto della stipulazione il contratto è assegnato

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Modalità operative per la redazione degli atti di aggiornamento con la nuova procedura Pregeo 10 ver. 10.6.0, durante il periodo della

Modalità operative per la redazione degli atti di aggiornamento con la nuova procedura Pregeo 10 ver. 10.6.0, durante il periodo della sperimentazione Premessa Come è noto, l attuale procedura Pregeo 10

Modalità operative per la redazione degli atti di aggiornamento con la nuova procedura Pregeo 10 ver. 10.6.0, durante il periodo della sperimentazione Premessa Come è noto, l attuale procedura Pregeo 10

Ministero delle Infrastrutture e dei Trasporti

Ministero delle Infrastrutture e dei Trasporti UNITÀ DI GESTIONE DELLE INFRASTRUTTURE PER LA NAVIGAZIONE ED IL DEMANIO MARITTIMO S.I.D. SISTEMA INFORMATIVO DEMANIO MARITTIMO GUIDA ALLA COMPILAZIONE DEL

Ministero delle Infrastrutture e dei Trasporti UNITÀ DI GESTIONE DELLE INFRASTRUTTURE PER LA NAVIGAZIONE ED IL DEMANIO MARITTIMO S.I.D. SISTEMA INFORMATIVO DEMANIO MARITTIMO GUIDA ALLA COMPILAZIONE DEL

Immobile sito in Milano, via Battista De Rolandi 8 INDICAZIONI URBANISTICHE

Immobile sito in Milano, via Battista De Rolandi 8 INDICAZIONI URBANISTICHE 1 PREMESSA. Il sottoscritto arch. Luca Oppio su incarico della Proprietà del compendio immobiliare in Milano, via Battista De

Immobile sito in Milano, via Battista De Rolandi 8 INDICAZIONI URBANISTICHE 1 PREMESSA. Il sottoscritto arch. Luca Oppio su incarico della Proprietà del compendio immobiliare in Milano, via Battista De

PROCEDURA --------------------------------------

PROCEDURA PER L ACQUISIZIONE DI BENI IMMOBILI (AREE O FABBRICATI) FUNZIONALI ALL EROGAZIONE DEL SERVIZIO IDRICO INTEGRATO -------------------------------------- La PROVINCIA DI GENOVA, nella sua qualità

PROCEDURA PER L ACQUISIZIONE DI BENI IMMOBILI (AREE O FABBRICATI) FUNZIONALI ALL EROGAZIONE DEL SERVIZIO IDRICO INTEGRATO -------------------------------------- La PROVINCIA DI GENOVA, nella sua qualità

IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Imposta Unica Comunale IMU e TASI Anno 2016. ALIQUOTE E DETRAZIONI Anno 2016

COMUNE DI BOSCO CHIESANUOVA Provincia di Verona Imposta Unica Comunale e Anno 2016 ALIQUOTE E DETRAZIONI Anno 2016 Con deliberazioni del Consiglio Comunale n. 6 e n. 7 del 29-04-2016 sono state determinate

COMUNE DI BOSCO CHIESANUOVA Provincia di Verona Imposta Unica Comunale e Anno 2016 ALIQUOTE E DETRAZIONI Anno 2016 Con deliberazioni del Consiglio Comunale n. 6 e n. 7 del 29-04-2016 sono state determinate

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

MODELLO UNICO DI DOMANDA

Compilazione modulo terreni - Conduzione MODELLO UNICO DI DOMANDA Il terzo modulo della domanda riguarda le particelle condotte dall azienda, a qualsiasi titolo (proprietà, affitto, ecc.). Dopo l apertura

Compilazione modulo terreni - Conduzione MODELLO UNICO DI DOMANDA Il terzo modulo della domanda riguarda le particelle condotte dall azienda, a qualsiasi titolo (proprietà, affitto, ecc.). Dopo l apertura

Terreni con contestuale aggiornamento della mappa e dell archivio censuario. Circolare di accompagnamento alla procedura Pregeo 10 versione 10.6.0..

CIRCOLARE N. 30/E Direzione Centrale Catasto e Cartografia Roma, 29 dicembre 2014 Allegati: 1 OGGETTO: Approvazione automatica degli atti di aggiornamento del Catasto Terreni con contestuale aggiornamento

CIRCOLARE N. 30/E Direzione Centrale Catasto e Cartografia Roma, 29 dicembre 2014 Allegati: 1 OGGETTO: Approvazione automatica degli atti di aggiornamento del Catasto Terreni con contestuale aggiornamento

OGGETTO: Nuovo modello di registrazione contratti di locazione

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

FITTIZIA ABOLIZIONE DICHIARAZIONE I.C.I. D.L. 223/2006 (cosiddetto Decreto Bersani) Art. 37 commi 53 e 54

Art. 37 commi 53 e 54") FITTIZIA ABOLIZIONE DICHIARAZIONE I.C.I. D.L. 223/2006 (cosiddetto Decreto Bersani) Art. 37 commi 53 e 54 A decorrere dall anno d imposta 2007 è soppresso l obbligo di presentazione della dichiarazione

FITTIZIA ABOLIZIONE DICHIARAZIONE I.C.I. D.L. 223/2006 (cosiddetto Decreto Bersani) Art. 37 commi 53 e 54 A decorrere dall anno d imposta 2007 è soppresso l obbligo di presentazione della dichiarazione

ACCERTAMENTO DELLA PROPRIETA' IMMOBILIARE URBANA

mod. D1 Quadro B Dichiarazione di variazione presentata ai sensi dell'art. 20 del RDL 13 aprile 1939, n. 652 Tipo Mappale n. del Unita' a destinazione ordinaria n. Unita' in soppressione n. 41 speciale

mod. D1 Quadro B Dichiarazione di variazione presentata ai sensi dell'art. 20 del RDL 13 aprile 1939, n. 652 Tipo Mappale n. del Unita' a destinazione ordinaria n. Unita' in soppressione n. 41 speciale

NUOVE PROCEDURE CATASTALI PER LA DICHIARAZIONE DELLE COSTRUZIONI E DI ESECUZIONE DELLE VOLTURE

CATASTO CARTOGRAFIA ED EDILIZIA collana a cura di Antonio Iovine AI13 NICOLA CINO SALVATORE SPINA NUOVE PROCEDURE CATASTALI PER LA DICHIARAZIONE DELLE COSTRUZIONI E DI ESECUZIONE DELLE VOLTURE La creazione

CATASTO CARTOGRAFIA ED EDILIZIA collana a cura di Antonio Iovine AI13 NICOLA CINO SALVATORE SPINA NUOVE PROCEDURE CATASTALI PER LA DICHIARAZIONE DELLE COSTRUZIONI E DI ESECUZIONE DELLE VOLTURE La creazione

RISOLUZIONE N. 74/E ESPOSIZIONE DEL QUESITO

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

RISOLUZIONE N. 8/E QUESITO

RISOLUZIONE N. 8/E Direzione Centrale Normativa Roma, 14 gennaio 2014 OGGETTO: Consulenza giuridica Residenze turistico-alberghiere Prestazioni di servizi dipendenti da contratti di appalto stipulati per

RISOLUZIONE N. 8/E Direzione Centrale Normativa Roma, 14 gennaio 2014 OGGETTO: Consulenza giuridica Residenze turistico-alberghiere Prestazioni di servizi dipendenti da contratti di appalto stipulati per

Circolare n. 3 del 3 marzo 2014

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Informativa n. 25. La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE. dell 8 ottobre 2008

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

FLUSSO DELLE ATTIVITÀ PER LA REGISTRAZIONE DEI DECRETI DI TRASFERIMENTO

Direzione Provinciale di Latina FLUSSO DELLE ATTIVITÀ PER LA REGISTRAZIONE DEI DECRETI DI TRASFERIMENTO 1. TRASMISSIONE DELLA BOZZA DEL DECRETO DI TRASFERIMENTO Il cancelliere, o il professionista delegato

Direzione Provinciale di Latina FLUSSO DELLE ATTIVITÀ PER LA REGISTRAZIONE DEI DECRETI DI TRASFERIMENTO 1. TRASMISSIONE DELLA BOZZA DEL DECRETO DI TRASFERIMENTO Il cancelliere, o il professionista delegato

per la redazione delle denunce di Catasto Fabbricati con il pacchetto applicativo Do.C.Fa.

per la redazione delle denunce di Catasto Fabbricati con il pacchetto applicativo Do.C.Fa. Agenzia del Territorio Direzione Regionale Emilia Romagna (ver. 1.2) Bologna, 24 marzo 2011 Pagina 1 di 51 Il

per la redazione delle denunce di Catasto Fabbricati con il pacchetto applicativo Do.C.Fa. Agenzia del Territorio Direzione Regionale Emilia Romagna (ver. 1.2) Bologna, 24 marzo 2011 Pagina 1 di 51 Il

Il Sistema Integrato del Territorio [SIT]

![Il Sistema Integrato del Territorio [SIT]](/thumbs/33/15829613.jpg "Il Sistema Integrato del Territorio [SIT]") CATASTO DIGITALE: SEMPLICE, VELOCE, TRASPARENTE Ordine degli Architetti P.P.C. di Roma e provincia Piazza Manfredo Fanti 47 Roma Mercoledì 11 marzo 2015 [SIT] Ing. Franco MAGGIO Direttore Centrale Catasto

CATASTO DIGITALE: SEMPLICE, VELOCE, TRASPARENTE Ordine degli Architetti P.P.C. di Roma e provincia Piazza Manfredo Fanti 47 Roma Mercoledì 11 marzo 2015 [SIT] Ing. Franco MAGGIO Direttore Centrale Catasto

Guida Operativa alla. compilazione dei modelli Censuari del Catasto Terreni per la nuova versione di Pregeo 8

Geom. Emilio Tassini Guida Operativa alla Fondazione Geometri Provincia di Latina compilazione dei modelli Censuari del Catasto Terreni per la nuova versione di Pregeo 8 SIAE contrassegno N. 0500673 di

Geom. Emilio Tassini Guida Operativa alla Fondazione Geometri Provincia di Latina compilazione dei modelli Censuari del Catasto Terreni per la nuova versione di Pregeo 8 SIAE contrassegno N. 0500673 di

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

COMUNE DI PRATO BANDO ESPLORATIVO. Area Risorse Finanziarie. Servizio V8 Amministrativo Patrimonio. Via del Ceppo Vecchio 55 tel 0574/616545

1 COMUNE DI PRATO Area Risorse Finanziarie Servizio V8 Amministrativo Patrimonio Via del Ceppo Vecchio 55 tel 0574/616545 www.comune.prato.it BANDO ESPLORATIVO Per individuazione di immobili residenziali

1 COMUNE DI PRATO Area Risorse Finanziarie Servizio V8 Amministrativo Patrimonio Via del Ceppo Vecchio 55 tel 0574/616545 www.comune.prato.it BANDO ESPLORATIVO Per individuazione di immobili residenziali

Locazioni immobiliari: debutta il nuovo modello RLI

CIRCOLARE A.F. N. 10 del 22 Gennaio 2014 Ai gentili clienti Loro sedi Locazioni immobiliari: debutta il nuovo modello RLI Premessa Con il provvedimento del direttore dell Agenzia delle Entrate del 10.01.2014

CIRCOLARE A.F. N. 10 del 22 Gennaio 2014 Ai gentili clienti Loro sedi Locazioni immobiliari: debutta il nuovo modello RLI Premessa Con il provvedimento del direttore dell Agenzia delle Entrate del 10.01.2014

RegioneLombardia GENERALE RETI E SERVIZI DI PUBBLICA UTILIT A' E SVILUPPO

DECRETO N 14006 Identificativo Atto n. 474 DIREZIONE GENERALE RETI E SERVIZI DI PUBBLICA UTILIT A' E SVILUPPO Oggetto PRECISAZIONI IN MERITO ALL'APPLICAZIONE DELLE DISPOSIZIONI VIGENTI IN MATERIA DI CERTIFICAZIONE

DECRETO N 14006 Identificativo Atto n. 474 DIREZIONE GENERALE RETI E SERVIZI DI PUBBLICA UTILIT A' E SVILUPPO Oggetto PRECISAZIONI IN MERITO ALL'APPLICAZIONE DELLE DISPOSIZIONI VIGENTI IN MATERIA DI CERTIFICAZIONE

Ministero delle Infrastrutture e dei Trasporti

Ministero delle Infrastrutture e dei Trasporti Direzione generale per i porti S.I.D. SISTEMA INFORMATIVO DEMANIO MARITTIMO Guida alla compilazione del Modello Domanda D3 (Parte Tecnica: cartelloni, insegne

Ministero delle Infrastrutture e dei Trasporti Direzione generale per i porti S.I.D. SISTEMA INFORMATIVO DEMANIO MARITTIMO Guida alla compilazione del Modello Domanda D3 (Parte Tecnica: cartelloni, insegne

Regolamento di attribuzione del codice ISBN e di erogazione dei servizi dell Agenzia ISBN

Regolamento di attribuzione del codice ISBN e di erogazione dei servizi dell Agenzia ISBN Compilando l apposito form web di adesione il richiedente formula all Agenzia ISBN una proposta per l attribuzione

Regolamento di attribuzione del codice ISBN e di erogazione dei servizi dell Agenzia ISBN Compilando l apposito form web di adesione il richiedente formula all Agenzia ISBN una proposta per l attribuzione

VALUTAZIONE AUTOMATICA DEI FABBRICATI AI FINI INVIM: DIFFERENZE NELLA CONSISTENZA DELLE UNITA IMMOBILIARI ALLA DATA DELL ATTO RISPETTO AL 31 DICEMBRE

VALUTAZIONE AUTOMATICA DEI FABBRICATI AI FINI INVIM: DIFFERENZE NELLA CONSISTENZA DELLE UNITA IMMOBILIARI ALLA DATA DELL ATTO RISPETTO AL 31 DICEMBRE 1992 Si chiede di conoscere quali siano le conseguenze

VALUTAZIONE AUTOMATICA DEI FABBRICATI AI FINI INVIM: DIFFERENZE NELLA CONSISTENZA DELLE UNITA IMMOBILIARI ALLA DATA DELL ATTO RISPETTO AL 31 DICEMBRE 1992 Si chiede di conoscere quali siano le conseguenze

CATASTO FABBRICATI I TIPI D AGGIORNAMENTO CON IL PACCHETTO APPLICATIVO DOCFA VERSIONE 4.0 ED IN CONFORMITA ALLA CIRCOLARE 4/2009

Manuale pratico DOCFA Livorno.doc Pagina 1 di 36 COLLEGIO DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI LIVORNO CATASTO FABBRICATI I TIPI D AGGIORNAMENTO CON IL PACCHETTO APPLICATIVO DOCFA VERSIONE

Manuale pratico DOCFA Livorno.doc Pagina 1 di 36 COLLEGIO DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI LIVORNO CATASTO FABBRICATI I TIPI D AGGIORNAMENTO CON IL PACCHETTO APPLICATIVO DOCFA VERSIONE

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

RISOLUZIONE N. 328/E

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 14 novembre 2007 OGGETTO: Istanza di Interpello ART. 11, legge 27 luglio 2000, n. 212; interpretazione dell art. 15, comma 1, lett.

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 14 novembre 2007 OGGETTO: Istanza di Interpello ART. 11, legge 27 luglio 2000, n. 212; interpretazione dell art. 15, comma 1, lett.

RISOLUZIONE N. 206/E

RISOLUZIONE N. 206/E Direzione Centrale Normativa e Contenzioso Roma, 03 Novembre 2003 Oggetto: Istanza di interpello il requisito della novità articolo 4 della legge 18 ottobre 2001, n. 383 Con istanza

RISOLUZIONE N. 206/E Direzione Centrale Normativa e Contenzioso Roma, 03 Novembre 2003 Oggetto: Istanza di interpello il requisito della novità articolo 4 della legge 18 ottobre 2001, n. 383 Con istanza

Calcolo IMU on-line 2013

Calcolo IMU on-line 2013 Premessa Con questo programma si consente di calcolare l'imposta I.M.U. da pagare per l'anno in corso. Si prevede la possibilità di stampare i dati da Voi inseriti e gli importi

Calcolo IMU on-line 2013 Premessa Con questo programma si consente di calcolare l'imposta I.M.U. da pagare per l'anno in corso. Si prevede la possibilità di stampare i dati da Voi inseriti e gli importi

ACQUISTO DELLA CASA DICHIARAZIONE SOSTITUTIVA AGEVOLAZIONI CLASSIFICAZIONE FABBRICATI

ACQUISTO DELLA CASA DICHIARAZIONE SOSTITUTIVA AGEVOLAZIONI CLASSIFICAZIONE FABBRICATI LA NUOVA DICHIARAZIONE SOSTITUTIVA Nel rogito riguardante la compravendita della casa, le parti devono inserire una

ACQUISTO DELLA CASA DICHIARAZIONE SOSTITUTIVA AGEVOLAZIONI CLASSIFICAZIONE FABBRICATI LA NUOVA DICHIARAZIONE SOSTITUTIVA Nel rogito riguardante la compravendita della casa, le parti devono inserire una

NOTA ILLUSTRATIVA SULLE MODIFICHE ALLA PROCEDURA DI VOLTURA AUTOMATICA

NOTA ILLUSTRATIVA SULLE MODIFICHE ALLA PROCEDURA DI VOLTURA AUTOMATICA Controlli formali sui dati della nota Sono stati inseriti controlli formali sia sui dati della nota che sui dati aggiuntivi forniti

NOTA ILLUSTRATIVA SULLE MODIFICHE ALLA PROCEDURA DI VOLTURA AUTOMATICA Controlli formali sui dati della nota Sono stati inseriti controlli formali sia sui dati della nota che sui dati aggiuntivi forniti

ALLEGATO 4 STUDIO DI FATTIBILITA

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

REGIONE AUTONOMA DELLA SARDEGNA DELIBERAZIONE N. 5/10 DEL 7.2.2007

Oggetto: Definizione delle modalità applicative dell imposta regionale sulle plusvalenze dei fabbricati adibiti a seconde case. Art. 2, legge regionale 11 maggio 2006, n. 4. L Assessore della Programmazione,

Oggetto: Definizione delle modalità applicative dell imposta regionale sulle plusvalenze dei fabbricati adibiti a seconde case. Art. 2, legge regionale 11 maggio 2006, n. 4. L Assessore della Programmazione,

IMU - che cos'è. Se possiedi questi immobili, hai tempo fino al 16 giugno 2014 per pagare l acconto. Cos è l IMU Imposta municipale propria

IMU - che cos'è L IMU si continua a pagare sulle case di lusso (categorie A/1, A/8 e A/9), sulle seconde case e su tutti gli altri immobili (ad esempio laboratori, negozi, capannoni, box non di pertinenza

IMU - che cos'è L IMU si continua a pagare sulle case di lusso (categorie A/1, A/8 e A/9), sulle seconde case e su tutti gli altri immobili (ad esempio laboratori, negozi, capannoni, box non di pertinenza

RISOLUZIONE N. 68/E. Con l interpello in esame, concernente l interpretazione dell articolo 32 del DPR n. 601 del 1973, è stato esposto il seguente:

RISOLUZIONE N. 68/E Roma, 3 luglio 2014 Direzione Centrale Normativa OGGETTO: Istanza di Interpello - Cessioni a titolo gratuito al Comune, di aree ed opere di urbanizzazione Applicabilità dell articolo

RISOLUZIONE N. 68/E Roma, 3 luglio 2014 Direzione Centrale Normativa OGGETTO: Istanza di Interpello - Cessioni a titolo gratuito al Comune, di aree ed opere di urbanizzazione Applicabilità dell articolo

RISOLUZIONE N. 83/E. Roma, 22 novembre 2013

RISOLUZIONE N. 83/E Roma, 22 novembre 2013 Direzione Centrale Normativa OGGETTO: Registrazione contratti di locazione a seguito dell introduzione dell obbligo di allegazione dell Attestato di prestazione

RISOLUZIONE N. 83/E Roma, 22 novembre 2013 Direzione Centrale Normativa OGGETTO: Registrazione contratti di locazione a seguito dell introduzione dell obbligo di allegazione dell Attestato di prestazione

COMUNE DI FORLI' AREA PIANIFICAZIONE E SVILUPPO DEL TERRITORIO

6 Allegato 1 COMUNE DI FORLI' AREA PIANIFICAZIONE E SVILUPPO DEL TERRITORIO Servizio Pianificazione e Programmazione del Territorio Via delle Torri n. 13 47100 Forlì Unità Segreteria mariateresa.babacci@comune.forli.fo.it

6 Allegato 1 COMUNE DI FORLI' AREA PIANIFICAZIONE E SVILUPPO DEL TERRITORIO Servizio Pianificazione e Programmazione del Territorio Via delle Torri n. 13 47100 Forlì Unità Segreteria mariateresa.babacci@comune.forli.fo.it

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

DOCUMENTAZIONE NECESSARIA PER OTTENERE IL PARERE per SANATORIA EDILIZIA

INTERVENTI ricadenti in aree naturali protette DOCUMENTAZIONE NECESSARIA PER OTTENERE IL PARERE per SANATORIA EDILIZIA 1) DOMANDA come da facsimile allegato n. 1/ter duplice copia. 2) VERSAMENTO di euro

INTERVENTI ricadenti in aree naturali protette DOCUMENTAZIONE NECESSARIA PER OTTENERE IL PARERE per SANATORIA EDILIZIA 1) DOMANDA come da facsimile allegato n. 1/ter duplice copia. 2) VERSAMENTO di euro

RISOLUZIONE N. 23/E. Roma,01 marzo 2004

RISOLUZIONE N. 23/E Direzione Centrale Normativa e Contenzioso Roma,01 marzo 2004 Oggetto: Istanza di nterpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Utilizzo da parte delle società personali

RISOLUZIONE N. 23/E Direzione Centrale Normativa e Contenzioso Roma,01 marzo 2004 Oggetto: Istanza di nterpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Utilizzo da parte delle società personali

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

FAQ IMU AGRICOLA. Di seguito vengono messe a disposizione le risposte ad alcune domande frequentemente

FAQ IMU AGRICOLA Di seguito vengono messe a disposizione le risposte ad alcune domande frequentemente poste all amministrazione finanziaria da contribuenti, operatori professionali, associazioni di categoria

FAQ IMU AGRICOLA Di seguito vengono messe a disposizione le risposte ad alcune domande frequentemente poste all amministrazione finanziaria da contribuenti, operatori professionali, associazioni di categoria

CIRCOLARE NOVITÀ PER LA REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE IMMOBILIARI

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

AGE.AGEDC001.REGISTRO UFFICIALE.0035265.12-03-2015-U

AGE.AGEDC001.REGISTRO UFFICIALE.0035265.12-03-2015-U N. prot. 2015/35112 Obbligatorietà della trasmissione telematica, con modello unico informatico catastale, per la presentazione degli atti di aggiornamento.

AGE.AGEDC001.REGISTRO UFFICIALE.0035265.12-03-2015-U N. prot. 2015/35112 Obbligatorietà della trasmissione telematica, con modello unico informatico catastale, per la presentazione degli atti di aggiornamento.

Risoluzione n.125/e. Con l interpello specificato in oggetto, concernente l interpretazione del D.P.R. n. 131 del 1986, è stato esposto il seguente

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale Guida utente 1 Il presente documento illustra la modalità di registrazione delle Bolle doganali dall area amministrativa e dall area commerciale.

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale Guida utente 1 Il presente documento illustra la modalità di registrazione delle Bolle doganali dall area amministrativa e dall area commerciale.

PIANO DELLE ALIENAZIONI E VALORIZZAZIONI IMMOBILIARI PERIZIA TECNICA ESTIMATIVA SINTETICA

Comune di Casalbuttano ed Uniti P r o v i n c i a d i C r e m o n a Servizio Urbanistica ed Edilizia Privata PIANO DELLE ALIENAZIONI E VALORIZZAZIONI IMMOBILIARI PERIZIA TECNICA ESTIMATIVA SINTETICA relativa

Comune di Casalbuttano ed Uniti P r o v i n c i a d i C r e m o n a Servizio Urbanistica ed Edilizia Privata PIANO DELLE ALIENAZIONI E VALORIZZAZIONI IMMOBILIARI PERIZIA TECNICA ESTIMATIVA SINTETICA relativa

STUDIO MARCARINI & ASSOCIATI

STUDIO MARCARINI & ASSOCIATI DR MICHAELA MARCARINI RAG. PAOLA PIZZELLI RAGIONIERE COMMERCIALISTA DR FULVIO PIZZELLI DR BRUNO OLTOLINI ESPERTO CONTABILE DR MATTEO SOZZI Milano, 31 gennaio 2014 CIRCOLARE

STUDIO MARCARINI & ASSOCIATI DR MICHAELA MARCARINI RAG. PAOLA PIZZELLI RAGIONIERE COMMERCIALISTA DR FULVIO PIZZELLI DR BRUNO OLTOLINI ESPERTO CONTABILE DR MATTEO SOZZI Milano, 31 gennaio 2014 CIRCOLARE