Lezione 11 La politica valutaria e la politica fiscale

|

|

|

- Donata Palla

- 8 anni fa

- Visualizzazioni

Transcript

1 Lezione 11 La politica valutaria e la politica fiscale Stefano Papa Università di Roma Sapienza stefano.papa@uniroma1.it Facoltà di Economia

2 La politica valutaria In un unione monetaria, fissati in misura irrevocabile i tassi di cambio fra le monete dei paesi partecipanti all UEM, la gestione della politica valutaria è finalizzata a determinare il tasso del cambio dell Euro con le monete esterne all UEM. Nei confronti delle monete dei paesi terzi, come ad esempio il dollaro, vi è completa libertà di fluttuazione dell euro, non essendo previsto né un regime di target zones, né un regime di cambi fissi. Dall avvio della terza fase dell UEM, lo SME è stato sostituito dallo SME 2 che su base volontaria lega l Euro alle monete dei paesi UE non partecipanti all UEM e che, devono adeguarsi ai criteri di convergenza, se vogliono entrare nell UEM.

3 La politica valutaria

4 La politica valutaria Dallo SME 2, la politica di apprezzamento del cambio reale, denominata politica del cambio forte, tendeva a introdurre elementi di disciplina nel comportamento di operatori pubblici e privati, basati soprattutto sulla riduzione dell inflazione e salari (svalutazione interna). La realizzazione di questo proposito avrebbe dovuto implicare, nelle aspettative dei policy makers, la riduzione dell inflazione relativa e la tendenza ad una stabilizzazione nel tempo del tasso di cambio reale. Il SEBC utilizza le riserve di valute estere (vende e/o acquista riserve) per svolgere il compito fondamentale di intervenire sui mercati valutari in linea con gli eventuali accordi esistenti nei confronti delle monete non europee e al fine di perseguire gli orientamenti generali di politica del cambio.

5 La politica fiscale (PF) In una UEM con cambi fissi, la politica fiscale ha grande importanza: Unico strumento di stabilizzazione macroeconomica a livello nazionale utilizzato per affrontare gli shock asimmetrici. Maggiore efficacia (limiti: razionalità dei consumatori, maggiori tasse domani, maggiore debito, lenta implementazione (legata alla politica), effetto spiazzamento degli investimenti ed esternalità positive o negative per gli altri paesi). Importante distinzione tra le PF: 1. politiche discrezionali (leggi di bilancio che hanno un percorso legislativo lento tanto che PF da anticiclica potrebbe diventare prociclica). Riduzione delle tasse è ciclica, come l aumento. 2. stabilizzatori automatici o ammortizzatori sociali (istantanei in recessione; es. indennità di disoccupazione, i sussidi, l imposta progressiva sul reddito).

. Importante distinzione tra le PF: 1.")

6 Trasferimenti intertemporali Trasferimenti fiscali o sovvenzioni federali dai paesi in surplus non soggetti a shock asimmetrici a quelli in deficit. (USA che hanno un identità politica e possono effettuare compensazioni fiscali tra stati federali). Come ovviare in UE? Il paese colpito dalla carenza di liquidità può chiede prestiti sui mercati internazionali privati. In caso di assenza di un meccanismo di trasferimenti fiscali all interno dell EU, si compensa con trasferimenti intertemporali, invece di essere interregionali. Oppure i paesi core, più disciplinati dal punto di vista fiscale, potrebbero effettuare trasferimenti fiscali con l aumento delle tasse nei paesi core (o aumento dell IVA, della % PIL) che viene utilizzata per comprare Titoli di Stato dei paesi no core.

7 Cicli sincronizzati ma assenza di coordinamento 2 paesi con cicli economici sincronizzati: Se entrambi i paesi sono in recessione, entrambi sperano che l altro paese adotti una politica espansiva e che possa beneficiare delle esternalità positive della sua politica. Senza coordinamento entrambi i paesi possono adottare: 1. politiche espansive che sommate possono essere eccessive per la stabilità dei prezzi oppure; 2. politiche espansive troppo deboli perchè ognuno spera che l altro paese lo faccia al posto suo. In UEM, l integrazione economica deve rafforzare il coordinamento della PF tra paesi e richieda accordi vincolanti in termini di intensità della politica e quando attuarla.

8 Cicli non sincronizzati ed assenza di coordinamento Cicli economici non sincronizzati, assenza di coordinamento: Se Germania (Y cresce) e ITA (Y rallenta) aumentano le importazioni tedesche (modello keynesiano) che sono le export italiane. In caso di mancato coordinamento internazionale sulla PF: 1. Per aumentare il Y, l ITA potrebbe aumentare (G-T), aumenta il i ITA che spiazza gli investimenti privati, aumenta il Y, le importazioni (PC<0) che sono le export, il reddito e l inflazione che aumentano lo surplus esterno in GER, riduce il deficit/pil e il debito/pil in GER. 2. Per stabilizzare il Y, la GER potrebbe ridurre (G-T), il i GER, aumentano gli I GER privati, si abbassa il Y che riduce le importazioni (migliorando il surplus commerciale in GER) che poi sono le esportazioni (e il reddito) in ITA (aggravando lo squilibrio esterno ed interno in ITA).

9 Perché vincolare la politica fiscale: a) Esternalità negative derivanti dalla mancanza di coordinamento tra paesi UEM sia quando il ciclo economico è sincronizzato, sia quando non lo è. b) Spiazzamento degli investimenti privati, c) deficit bias per convenienza politica, ciclo politico elettorale. d) deficit eccessivi. Se c è forte indebitamento per mancanza di disciplina fiscale ci potrebbero essere delle difficoltà nel reperire i prestiti internazionali. In tal senso secondo la visione tedesca la BCE non dovrebbe intervenire per carenza di liquidità. Speculazione perchè mercati credono che il debito pubblico del paese indisciplinato possa diventare insostenibile con possibile default e contagio per l area UEM. Aumento del premio per il rischio e del tasso di interesse, potrebbe generare un deflusso di capitali che potrebbe comportare ulteriori problemi di liquidità e default.

10 Rischio deficit eccessivi In un momento di crisi di liquidità globale, la probabilità di default aumenta, per i paesi no-core (elevato debito), se BCE non è LLR aumenta il premio per il rischio. In caso di grave inadempienza nel pagamento degli interessi sul debito ed esternalità negative su tutta l area EU. Tuttavia, nessun paese europeo può salvare un paese in difficoltà In UE, Clausola di non salvataggio no-bailout. Due visioni: tedesca e quella critica che sostiene che l esplosione dei debiti sovrani sono conseguenza della crisi e non la causa (i debiti sovrani si erano ridotti prima della crisi), mentre gli squilibri emergono dal settore estero e privato. 2. Allora la BCE potrebbe intervenire acquistando titoli pubblici ( BM) per facilitare il credito nell economia e abbassare il costo del denaro (e soprattutto il premio per il rischio).

, mentre gli")

11

12

13 Perché non vincolare la politica fiscale 1. Se si risolvono i problemi di coordinamento tra paesi UEM, la PF potrebbe essere di sostegno alla politica monetaria e agli shock asimmetrici. Tuttavia, mancanza di disciplina dei governi e diversità dei comportamenti all interno dell UE distribuisce beni e servizi oggi, per maggiori tasse domani alle future generazioni. Spesa pubblica privilegia gli interessi di gruppi di pressione (dipendenti pubblici, militari, concessionari di grandi opere pubbliche) che sono influenti nel governo ciclo politico elettorale. Tuttavia il costo del debito grava sui cittadini che potrebbero rivalersi nel periodo delle elezioni non rieleggendo la precedente maggioranza, ma spesso non avviene, in quanto i gruppi di potere sono ben organizzati.

14 Principio di sussidiarità 2. La teoria del federalismo fiscale sostiene che le politiche e le decisioni fiscali devono essere prese a livello più vicino del cittadino (principio di sussidiarità). Eccezione: Nelle aree locali (regionali) che non fanno parte della competenza esclusiva, la UE può prendere provvedimenti, secondo tale principio, solo se gli obiettivi non sono stati raggiunti in maniera esauriente a livello locale negli stati membri. Ragioni del trasferimento sovranazionale della PF: 1. Se non si agisce in maniera coordinataesternalità negative. 2. La PF è efficente quando applicate su larga scala (rendimenti crescenti). Negoziazioni (coordinamento) oppure delegare alle istituzioni europee (come per la politica commerciale ecc) o BCE (PM).

15 Motivazioni al principio di sussidiarità 3. Le motivazioni per non cedere la PF a livello sopranazionale: Eterogeneità delle preferenze all interno della UE, asimmetrie informative a prescindere dalle esternalità e i rendimenti di scala. Problemi locali: tuttavia nella realtà, le preferenze dei cittadini non vengono catturate spesso dai governi locali che spesso seguono gli interessi dei gruppi di interessi. Per evitare che deficit ed indebitamenti eccessivi abbiano effetti negativi sugli altri paesi (alti tassi di interessi, rischio di instabilità) adozione del Patto di Stabilità e Crescita. Obiettivo: Evitare l azzardo morale ed incentivare la disciplina fiscale.

16 Il Patto di Stabilità e Crescita Concordato a Dublino nel dicembre 1996 tra gli stessi paesi aderenti al Trattato. Include: La Risoluzione del Consiglio europeo relativa al Patto di stabilità e crescita (Amsterdam, 17 giugno 1997), due Regolamenti del Consiglio (7 luglio 1997) n. 1466/97 [Rafforzamento della sorveglianza delle posizioni di bilancio, nonché della sorveglianza e del coordinamento delle politiche economiche] e n. 1467/97 [Accelerazione e chiarimento delle modalità di attuazione della procedura per i disavanzi eccessivi].

17 Maastricht diventa permanente? Il Patto di Stabilità e Crescita prevede che gli stati membri si impegnano a rispettare l obiettivo, indicato nei loro programmi di stabilità o di convergenza, di un saldo di bilancio a medio termine (3 anni) prossimo al pareggio o positivo. Adottare misure correttive eventualmente necessarie, dettate dal Consiglio dei Ministri (ECOFIN). Adottare un elaborata procedura per gestire eventuali disavanzi eccessivi superiori al 3% nell area dell euro.

.")

18 Come funziona Enfasi sul limite del 3% del deficit per rafforzare l impegno dei paesi aderenti. Attenuanti e considerazione della recessione: Se il PIL si riduce di almeno il 2% (Shock di domanda), la procedura per il deficit eccessivo viene sospesa automaticamente. Concessioni di maggiore tempo (da 2 a 5 anni) per il rientro del deficit. Se il PIL diminuisce di più del 0.75%, il paese può richiedere la sospensione. La Commissione valuta i fattori rilevanti che possono giustificarne lo sforamento. Richiesta di riforme strutturali. Codifica una precisa procedura che va dagli avvisi (warnings), alla multa.

19 La procedura per deficit eccessivo (PDE) Se il disavanzo di un Paese membro si avvicina al tetto del 3% del PIL, la Commissione europea propone, ed il Consiglio dei ministri europei (Ecofin) approva, un "avvertimento preventivo" (early warning), al quale segue una raccomandazione vera e propria in caso di superamento del tetto. Quando il limite del 3% non è rispettato: La Commissione manda un rapporto all ECOFIN che decide se il deficit è eccessivo. Se è così invia precise raccomandazioni al paese (e precise scadenze per le correzioni di bilancio). Il paese deve optare per le azioni correttive richieste. Se il paese non riduce il deficit entro la scadenza e le raccomandazioni decise dall ECOFIN, può essere sanzionato.

. Il paese deve optare per le azioni correttive richieste.")

20 La procedura per deficit eccessivo (PDE) L ECOFIN può decidere di imporre una sanzione (deposito non remunerato) dello 0.2% del PIL per sforamenti del 3%, con aumenti dello 0.1% per ogni punto percentuale di deficit in eccesso (max. 0,5% del PIL). La procedura dura due anni per il ritorno alla stabilità, se deficit non è corretto, il deposito si converte in multa e non viene restituito. Il primo early warning fu proposto nel 2001 dalla Commissione e approvato dall'ecofin contro l'irlanda. La Francia e Germania ha subìto una PDE nel 2002 e hanno rischiato una sanzione nel 2004 dopo che il deficit non si era ridotto. L'Italia ha subìto una PDE nel 2005, chiusa senza sanzioni nel 2008 per l'avvenuto rientro del deficit entro i parametri e per la tendenziale diminuzione del debito pubblico. L ECOFIN non è riuscito ad applicare le sanzioni in esso previste contro la Francia e la Germania, malgrado ne sussistessero i presupposti.

21 Alcuni problemi Il divieto di disavanzi eccessivi è privo di forza, quindi può essere disatteso. La richiesta di una posizione di bilancio in pareggio o in surplus nel medio periodo non è sostenuta da incentivi adeguati e può essere disattesa. La proibizione di avere disavanzi superiori al 3% del PIL può compromette la funzionalità della politica fiscale. Un trattamento di favore è attributo ad alcune voci di spesa, quali investimenti pubblici di utilità sociale, ricerca e sviluppo, spese per solidarietà internazionale, missioni di pace o spese per conseguimento di obiettivi europei.

22 Riassumendo Obiettivo: Evitare l azzardo morale; incentivare la disciplina fiscale. Clausola di non salvataggio nei casi di sforamento eccessivo del deficit pubblico. Consiglio dei Ministri (ECOFIN) è Garante della disciplina fiscale. Il patto codifica e formalizza la procedura per il debito eccessivo. La procedura per il debito eccessivo rende permanente i limiti del 3% per il deficit e del 60% per il debito e considera delle possibili sanzioni per le deviazioni.

23 Il nuovo Patto di Stabilità 3p.p Il nuovo Patto impone all Italia una riduzione del rapporto debito-pil di 3 punti all anno per i prossimi venti anni Italia: Disavanzo, % Pil % 5p.p Per raggiungere l obiettivo, l Italia dovrà avere un bilancio pubblico in pareggio (equivalente a un surplus primario di circa 5 punti di Pil) Indebitamento netto Avanzo primario Italia: Debito/Pil,secondo il Patto 4/5% Inoltre il Pil nominale dovrà crescere in media del 4% annuo % 105 3,6% Fonte: Eurostat, EC, FGA Negli ultimi quattro anni, il deficit medio è stato del 3,6% del Pil; la crescita del Pil nominale dell 1%

24 Paesi a rischio e senza un meccanismo di bail-out Trasferimenti fiscali o sovvenzioni federali dai paesi in surplus di bilancio non soggetti a shock asimmetrici a quelli in deficit. (USA che hanno un identità politica e possono effettuare compensazioni fiscali tra stati federali). Come ovviare? Il paese colpito può chiede prestiti sui mercati internazionali privati. In caso di assenza di un meccanismo di trasferimenti fiscali all interno dell EU, si compensa con trasferimenti intertemporali, invece di essere interregionali. Ma se un paese viene considerato a rischio perchè il debito sovrano è alto? Esempio i PIGS. I mercati potrebbero chiedere loro alti tassi di interessi perchè pensano che potrebbero non restituirglieli. Anche perchè senza un meccanismo di salvaguardia dei debiti sovrani della EUM che porti soccorso al paese in deficit, i mercati possono scommettere speculando che un paese non è in grado di mantenere il suo debito.

25 Grecia La Grecia aveva un elevato indebitamento pubblico e privato (bolla immobiliare derivante dall eccesso di credito dall estero), deficit commerciale ed eccessiva spesa pubblica erano gli elementi caratterizzanti dell'economia che si sono rivelati insostenibili quando la crisi mondiale ha intaccato i due settori chiave del turismo e della marina mercantile. Lo stato ellenico aveva sistematicamente falsificato i dati relativi al disavanzo pubblico per rispettare il Patto di Stabilità e Crescita, creando non poco imbarazzo nelle istituzioni UE e sfiducia nei mercati. Le ripercussioni sull euro sarebbero immediate e i titoli greci, junk bonds, posseduti da banche tedesche e francesi in primis porterebbero sull orlo del baratro anche le economie europee più solide.

26 Il rischio sovrano è ritornato! In particolare la Grecia non è in grado di rifinanziare 57 mld di euro entro giugno % Area Euro: Rendimenti titoli di stato a 10 anni Grecia Irlanda Portogallo Spagna Italia Germania Fonte: IHS Global Insight, Bloomberg 26

27 Meccanismo europeo di Stabilità Il Meccanismo europeo di stabilità (MES), detto anche Fondo salva-stati, istituito dalle modifiche al Trattato di Lisbona (art. 136) approvate il 23 marzo 2011 dal Parlamento europeo e ratificate dal Consiglio Europeo a Bruxelles il 25 marzo 2011, nasce come fondo finanziario europeo per la stabilità finanziaria della zona euro (art. 3). Il MES ha assunto però la veste di organizzazione intergovernativa (sul modello dell'fmi), a motivo della struttura fondata su un consiglio di governatori (formato da rappresentanti degli stati membri) e su un consiglio di amministrazione e del potere, attribuito dal trattato istitutivo, di imporre scelte di politica macroeconomica ai paesi aderenti al fondo-organizzazione. html

28 Fondo Salva Stati Il fondo è gestito dal Consiglio dei governatori formato dai ministri finanziari dell'area euro, da un Consiglio di amministrazione (nominato dal Consiglio dei governatori) e da un direttore generale, con diritto di voto, nonché dal commissario UE agli Affari economico-monetari e dal presidente della BCE nel ruolo di osservatore. Le decisioni del Consiglio devono essere prese a maggioranza qualificata o semplice (art. 4, c. 2). Il MES emette strumenti finanziari e titoli, simili a quelli che il FESF emise per erogare gli aiuti a Irlanda, Portogallo e Grecia (con la garanzia dei paesi dell area euro, in proporzione alle rispettive quote di capitale nella BCE), e potrà acquistare titoli di stati dell euro zona sul mercato primario e secondario. Il fondo potrà concludere intese o accordi finanziari anche con istituzioni finanziarie e istituti privati.

29 Corte costituzionale tedesca Il Consiglio Europeo di Bruxelles del 9 dicembre 2011, con l'aggravarsi della crisi dei debiti pubblici, decise l'anticipazione dell'entrata in vigore del fondo, inizialmente prevista per la metà del 2013, a partire da luglio Successivamente, però, l'attuazione del fondo è stata temporaneamente sospesa in attesa della pronuncia da parte della corte costituzionale della Germania sulla legittimità del fondo con l'ordinamento tedesco. La Corte Costituzionale Federale tedesca ha sciolto il nodo giuridico il 12 settembre 2012, quando si è pronunciata, purché vengano applicate alcune limitazioni, in favore della sua compatibilità con il sistema costituzionale tedesco.

30 Acquisto titoli sul mercato primario Il MES sostituirà il Fondo europeo di stabilità finanziaria (FESF) e il Meccanismo europeo di stabilizzazione finanziaria (MESF) attualmente ancora in vigore, nati per salvare dall'insolvenza gli stati di Portogallo e Irlanda, investiti dalla crisi economico-finanziaria. Il MES è attivo da luglio 2012 con una capacità di oltre 650 miliardi di euro, compresi i fondi residui dal fondo temporaneo europeo, pari a miliardi. Il MES sarà regolato dalla legislazione internazionale e avrà sede a Lussemburgo. Il fondo emetterà prestiti (concessi a tassi fissi o variabili) per assicurare assistenza finanziaria ai paesi in difficoltà e acquisterà titoli sul mercato primario (contestualmente all'attivazione del programma Outright Monetary Transaction), ma a condizioni molto severe.

31 Sanzioni e inadempienze Queste condizioni rigorose "possono spaziare da un programma di correzioni macroeconomiche al rispetto costante di condizioni di ammissibilità predefinite" (art. 12). Potranno essere attuati, inoltre, interventi sanzionatori per gli stati che non dovessero rispettare le scadenze di restituzione i cui proventi andranno ad aggiungersi allo stesso MES. È previsto, tra le altre cose, che "in caso di mancato pagamento, da parte di un membro dell'esm, di una qualsiasi parte dell'importo da esso dovuto a titolo degli obblighi contratti in relazione a quote da versare [...] detto membro dell'esm non potrà esercitare i propri diritti di voto per l'intera durata di tale inadempienza" (art. 4, c. 8).

32 Meccanismo europeo di Stabilità È previsto l'appoggio anche delle banche private nel fornire aiuto agli stati in difficoltà. In caso di insolvenza di uno Stato finanziato dallo MES, quest ultimo avrà diritto a essere rimborsato prima dei creditori privati. L'operato del MES, i suoi beni e patrimoni ovunque si trovino e chiunque li detenga, godono dell'immunità da ogni forma di processo giudiziario (art. 32). La composizione del collegio è così ripartita: un membro proviene dalla Corte dei Conti Europea, e altri due a rotazione dagli organi supremi di controllo degli Stati membri. La Corte Costituzionale tedesca ha posto un limite al contributo tedesco al salvataggio dei Paesi in difficoltà, evitando comunque di vincolare ogni singola azione del MES al giudizio del Parlamento.

33

34 Un allargamento della crisi a Spagna e Italia sarebbe impossibile da gestire, con rischi altissimi per il sistema bancario europeo. Per stabilizzare il debito dei PIGS (e non solo) occorrono enormi correzioni dell avanzo primario. Paese Debito 2011 (% Pil) Debito 2011 ( mld) Crediti banche straniere europee ( mld) Saldo primario 2011 (% Pil) Saldo primario sostenibile (% Pil) Grecia ,9 10,8 Irlanda ,5 8,3 Portogallo ,6 6,0 Spagna ,6 2,5 Italia ,2 4,3 USA ,0 8,6 Fonte:FMI, Fiscal Monitor. Il saldo primario sostenibile garantisce secondo il FMI la riduzione del rapporto debito/pil al 60% nel

35 Il nuovo Patto di stabilità e il Fondo salva-stati Semestre europeo: allineamento temporale delle previsioni di deficit per ogni Stato membro e delle misure di politica economica. Maggiore enfasi sulla riduzione del debito: gli Stati con un debito/pil>60% devono eliminare la differenza in 20 anni. Il nuovo European Stability Mechanism rimpiazzerà l attuale EFSF da metà 2013, con una dotazione di 500 mld. Con l intervento del Fondo monetario, l ammontare disponibile salirà a 750 mld. Se un paese ha difficoltà a finanziare il debito, dovrà sottoporsi all esame della Commissione, FMI e BCE. In caso di giudizio di insostenibilità del debito, il paese dovrà ristrutturare il debito prima di accedere al MES. Impossibilità di fermare la procedura di infrazione per deficit eccessivo senza una maggioranza qualificata. I nuovi titoli di Stato dal 2013 conterranno una clausola standard di coinvolgimento del settore privato. Euro Plus: adozione obbligatoria di misure a favore della competitività. Il prestito sarà concesso a condizione del raggiungimento degli obiettivi previsti dal piano di rientro. I prestiti del MES avranno la massima seniority

La politica monetaria, valutaria e la politica fiscale

La politica monetaria, valutaria e la politica fiscale Stefano Papa Università di Teramo spapa@unite.it Facoltà di Scienze della Comunicazione La politica Monetaria La politica monetaria europea è responsabilità

La politica monetaria, valutaria e la politica fiscale Stefano Papa Università di Teramo spapa@unite.it Facoltà di Scienze della Comunicazione La politica Monetaria La politica monetaria europea è responsabilità

Corso di Politiche Economiche Europee Prof. Gianfranco Viesti

Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee Prof. Gianfranco Viesti Modulo 13 Il Patto di Stabilità Per poter usare la moneta unica, occorreva la convergenza

Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee Prof. Gianfranco Viesti Modulo 13 Il Patto di Stabilità Per poter usare la moneta unica, occorreva la convergenza

FISCAL COMPACT: CHI ERA COSTUI?

104 i dossier www.freefoundation.com FISCAL COMPACT: CHI ERA COSTUI? 10 luglio 2012 a cura di Renato Brunetta INDICE 2 Il Fiscal Compact Lo stato dell arte in Europa Lo stato dell arte in Italia Le misure

104 i dossier www.freefoundation.com FISCAL COMPACT: CHI ERA COSTUI? 10 luglio 2012 a cura di Renato Brunetta INDICE 2 Il Fiscal Compact Lo stato dell arte in Europa Lo stato dell arte in Italia Le misure

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

MECCANISMO EUROPEO DI STABILITÀ: CHI ERA COSTUI?

105 i dossier www.freefoundation.com MECCANISMO EUROPEO DI STABILITÀ: CHI ERA COSTUI? 12 luglio 2012 a cura di Renato Brunetta INDICE 2 Il Meccanismo Europeo di Stabilità Lo stato dell arte in Europa Lo

105 i dossier www.freefoundation.com MECCANISMO EUROPEO DI STABILITÀ: CHI ERA COSTUI? 12 luglio 2012 a cura di Renato Brunetta INDICE 2 Il Meccanismo Europeo di Stabilità Lo stato dell arte in Europa Lo

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

FONDI SALVA STATI F.E.S.F. - M.E.S.

FONDI SALVA STATI F.E.S.F. - M.E.S. Prof.ssa Rossella Gargantini A.A 2011-2012 Contesto La crisi finanziaria mondiale ha messo in luce una serie di debolezze sia nella struttura sia nella governance economica

FONDI SALVA STATI F.E.S.F. - M.E.S. Prof.ssa Rossella Gargantini A.A 2011-2012 Contesto La crisi finanziaria mondiale ha messo in luce una serie di debolezze sia nella struttura sia nella governance economica

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Crisi economica in Europa

Crisi economica in Europa Alla ricerca di un approccio sovranazionale Bologna, 30 novembre 2015 L Unione economica e monetaria: un disegno incompiuto Il ruolo (e i poteri) della Banca Centrale Europea

Crisi economica in Europa Alla ricerca di un approccio sovranazionale Bologna, 30 novembre 2015 L Unione economica e monetaria: un disegno incompiuto Il ruolo (e i poteri) della Banca Centrale Europea

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

2010 = piano di salvataggio di 110 miliardi di euro. Memorandum of Economic and Financial Policies e Memorandum of Undestranding of Specific Economic

GRECIA Primo programma di assistenza finanziaria 2010 = 110 miliardi di euro. Secondo programma 2012 = 130 miliardi di euro. Terzo programma 2015 = 86 miliardi di euro del fondo salva Stati. Prestito ottenuto

GRECIA Primo programma di assistenza finanziaria 2010 = 110 miliardi di euro. Secondo programma 2012 = 130 miliardi di euro. Terzo programma 2015 = 86 miliardi di euro del fondo salva Stati. Prestito ottenuto

Come funziona il Patto di

Come funziona il Patto di Stabilità per i Comuni SOMMARIO 1. Il Patto di Stabilità esterno (Italia Vs Europa) 2. Il Patto di Stabilità interno (Stato Vs Autonomie Locali) 2.1. Come si calcola il saldo

Come funziona il Patto di Stabilità per i Comuni SOMMARIO 1. Il Patto di Stabilità esterno (Italia Vs Europa) 2. Il Patto di Stabilità interno (Stato Vs Autonomie Locali) 2.1. Come si calcola il saldo

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

LA POLITICHE FISCALI IN UN UNIONE MONETARIA

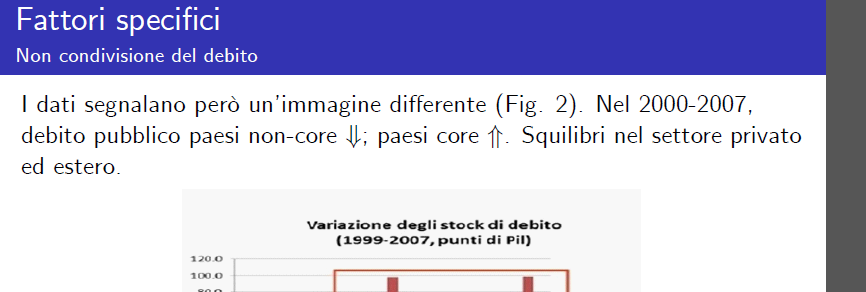

LA POLITICHE FISCALI IN UN UNIONE MONETARIA In un unione monetaria la politica fiscale è il principale strumento a disposizione per affrontare shock asimmetrici ❶ con bilancio pubblico centralizzato: stabilizzatori

LA POLITICHE FISCALI IN UN UNIONE MONETARIA In un unione monetaria la politica fiscale è il principale strumento a disposizione per affrontare shock asimmetrici ❶ con bilancio pubblico centralizzato: stabilizzatori

La bilancia dei pagamenti

La bilancia dei pagamenti Necessaria una moneta per regolare gli scambi internazionali Convertibilità (oro o moneta-chiave) Esportazioni: ingresso di valute estere Importazioni: uscita di valute estere

La bilancia dei pagamenti Necessaria una moneta per regolare gli scambi internazionali Convertibilità (oro o moneta-chiave) Esportazioni: ingresso di valute estere Importazioni: uscita di valute estere

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

La crisi del sistema. Dicembre 2008 www.quattrogatti.info

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Prestito vitalizio ipotecario

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

IV. ANALISI DI SENSITIVITÀ

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Lo stato della finanza pubblica in Italia

di Angelo Giubileo. Lo stato della finanza pubblica in Italia Crisi produttiva e aumento del debito pubblico In ambito europeo, la situazione di crisi internazionale ha avuto forti ripercussioni sul rapporto

di Angelo Giubileo. Lo stato della finanza pubblica in Italia Crisi produttiva e aumento del debito pubblico In ambito europeo, la situazione di crisi internazionale ha avuto forti ripercussioni sul rapporto

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 16/06/2005 Corso unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO), matricola e corso

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 16/06/2005 Corso unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO), matricola e corso

I DATI SIGNIFICATIVI IL CONTO TECNICO

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

MISURE ECONOMICO FINANZIARIE

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria)

") carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020 Verso un utilizzo più strategico imparando dall esperienza maturata Roberto D Auria Mario Guido Gruppo di lavoro Competitività Roma, 28 ottobre 2013 L esperienza

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020 Verso un utilizzo più strategico imparando dall esperienza maturata Roberto D Auria Mario Guido Gruppo di lavoro Competitività Roma, 28 ottobre 2013 L esperienza

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Diamogli Credito. Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

Facoltà di Scienze Politiche Corso di Economia Politica. Macroeconomia sui capitoli 21, 22 e 23. Dott.ssa Rossella Greco

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it)

") Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

INCENTIVI NAZIONALI LEGGE 46/82 RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Le infrastrutture strategiche per lo sviluppo nella programmazione del Fondo Sviluppo e Coesione 2007-2013

Le infrastrutture strategiche per lo sviluppo nella programmazione del Fondo Sviluppo e Coesione 2007-2013 Anna Maria Fontana Responsabile divisione VII DPS-DGPRUN Investimenti pubblici in infrastrutture

Le infrastrutture strategiche per lo sviluppo nella programmazione del Fondo Sviluppo e Coesione 2007-2013 Anna Maria Fontana Responsabile divisione VII DPS-DGPRUN Investimenti pubblici in infrastrutture

Politiche di sostegno dei consumi e Osservatori prezzi

Politiche di sostegno dei consumi e Osservatori prezzi Intervento di: PALMA COSTI Assessore Interventi Economici, Innovazione e Pari opportunità della Provincia di Modena Mercoledì 1 aprile 2009 Camera

Politiche di sostegno dei consumi e Osservatori prezzi Intervento di: PALMA COSTI Assessore Interventi Economici, Innovazione e Pari opportunità della Provincia di Modena Mercoledì 1 aprile 2009 Camera

prof.ssa S.Spallini RAGIONERIA GENERALE Il mercato dei capitali

1 RAGIONERIA GENERALE Il mercato dei capitali Il mercato dei capitali 2 E costituito dalla incontro tra domanda e offerta di capitali, in esso ha luogo la fissazione del prezzo dei capitali rappresentato

1 RAGIONERIA GENERALE Il mercato dei capitali Il mercato dei capitali 2 E costituito dalla incontro tra domanda e offerta di capitali, in esso ha luogo la fissazione del prezzo dei capitali rappresentato

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia Le organizzazioni di volontariato in Lombardia La Lombardia è la regione italiana che detiene il maggior numero di organizzazioni iscritte

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia Le organizzazioni di volontariato in Lombardia La Lombardia è la regione italiana che detiene il maggior numero di organizzazioni iscritte

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

SENATO DELLA REPUBBLICA XIV LEGISLATURA

SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1372 DISEGNO DI LEGGE d iniziativa della senatrice TOIA COMUNICATO ALLA PRESIDENZA IL 6 MAGGIO 2002 (*) Modifica dell articolo 156 del codice civile, e norme

SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1372 DISEGNO DI LEGGE d iniziativa della senatrice TOIA COMUNICATO ALLA PRESIDENZA IL 6 MAGGIO 2002 (*) Modifica dell articolo 156 del codice civile, e norme

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI. Harcourt Brace & Company

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

Rapporto sul debito 2000-2005

L Iniziativa italiana Impegni di Giustizia. Rapporto sul debito 2000-2005 Maggio 2005 L Italia paese Creditore L ITALIA E UNO DEI MAGGIORI CREDITORI MONDIALI, COME GLI ALTRI MEMBRI DEL G7 I CREDITI DELL

L Iniziativa italiana Impegni di Giustizia. Rapporto sul debito 2000-2005 Maggio 2005 L Italia paese Creditore L ITALIA E UNO DEI MAGGIORI CREDITORI MONDIALI, COME GLI ALTRI MEMBRI DEL G7 I CREDITI DELL

La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi

discussione di Scenari economici n. 20 La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi Alessandra Staderini Servizio Struttura economica, Banca d Italia Roma, 26 giugno 2014 Confindustria,

discussione di Scenari economici n. 20 La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi Alessandra Staderini Servizio Struttura economica, Banca d Italia Roma, 26 giugno 2014 Confindustria,

ANALISI PER FLUSSI. Dott. Fabio CIGNA

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA Articolo 1. Denominazione e sede. Su iniziativa dell Associazione R.E TE. Imprese Italia è costituita la Fondazione R.E TE. Imprese Italia, con sede in Roma.

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA Articolo 1. Denominazione e sede. Su iniziativa dell Associazione R.E TE. Imprese Italia è costituita la Fondazione R.E TE. Imprese Italia, con sede in Roma.

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15

Roma, maggio 15") www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15 Indice 1. AD Advisory (AD) La società 2. Situazione del credito alle

www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15 Indice 1. AD Advisory (AD) La società 2. Situazione del credito alle

SIMEST: Partner d impresa per la competizione globale. Seminario di preparazione alla Missione Imprenditoriale in Iran

SIMEST: Partner d impresa per la competizione globale Seminario di preparazione alla Missione Imprenditoriale in Iran Marco Rosati Responsabile Funzione Desk Italia CONFINDUSTRIA - Roma, 8 ottobre 2015

SIMEST: Partner d impresa per la competizione globale Seminario di preparazione alla Missione Imprenditoriale in Iran Marco Rosati Responsabile Funzione Desk Italia CONFINDUSTRIA - Roma, 8 ottobre 2015

La moneta. La definizione di moneta esula dalla forma fisica assunta dalla stessa.

La moneta La definizione di moneta esula dalla forma fisica assunta dalla stessa. ECONOMIA MONETARIA E FINANZIARIA La moneta e le istituzioni monetarie Le forme fisiche assunte dalla moneta sono diverse,

La moneta La definizione di moneta esula dalla forma fisica assunta dalla stessa. ECONOMIA MONETARIA E FINANZIARIA La moneta e le istituzioni monetarie Le forme fisiche assunte dalla moneta sono diverse,

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

Piano straordinario per l'occupazione.

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

INFORMATIVA MUTUI CASA. 01 ottobre 2013 Ultimo aggiornamento 01 ottobre 2013

INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta le informazioni

INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta le informazioni

Lezione 9 Macroeconomia: Le

Corso di Economia Politica prof. S. Papa Lezione 9 Macroeconomia: Le regolarità empiriche Facoltà di Economia Università di Roma La Sapienza Alcune domande Da che dipende la disoccupazione? Da che dipende

Corso di Economia Politica prof. S. Papa Lezione 9 Macroeconomia: Le regolarità empiriche Facoltà di Economia Università di Roma La Sapienza Alcune domande Da che dipende la disoccupazione? Da che dipende

Il sistema monetario. Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29

Il sistema monetario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29 La moneta Il ruolo della moneta nell economia Effetti sulle variabili macroeconomiche

Il sistema monetario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29 La moneta Il ruolo della moneta nell economia Effetti sulle variabili macroeconomiche

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

Il mercato del lavoro in Italia: problemi e proposte di riforma

Febbraio 2012 Il mercato del lavoro in Italia: problemi e proposte di riforma PARTE 1: RIFORME DI IERI E PROBLEMI DI OGGI di Stefano Caria e Paolo Lucchino In questi giorni si parla molto di riforma del

Febbraio 2012 Il mercato del lavoro in Italia: problemi e proposte di riforma PARTE 1: RIFORME DI IERI E PROBLEMI DI OGGI di Stefano Caria e Paolo Lucchino In questi giorni si parla molto di riforma del

Promemoria. Trattamento fiscale dei prestiti consorziali, riconoscimenti di debito, cambiali e sottopartecipazioni (29.10.1992)

") AMMINISTRAZIONE FEDERALE DELLE CONTRIBUZIONI Divisione principale tasse di bollo e imposta preventiva I N D I C E Promemoria Trattamento fiscale dei prestiti consorziali, riconoscimenti di debito, cambiali

AMMINISTRAZIONE FEDERALE DELLE CONTRIBUZIONI Divisione principale tasse di bollo e imposta preventiva I N D I C E Promemoria Trattamento fiscale dei prestiti consorziali, riconoscimenti di debito, cambiali

COMUNE DI SPOTORNO Provincia di Savona

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

Il sistema delle operazioni tipiche di gestione

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato BECCHETTI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1509 PROPOSTA DI LEGGE d iniziativa del deputato BECCHETTI Norme in favore dei soggetti che hanno contratto mutui in ECU o in altre valute

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1509 PROPOSTA DI LEGGE d iniziativa del deputato BECCHETTI Norme in favore dei soggetti che hanno contratto mutui in ECU o in altre valute

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Lezione 12. L equilibrio del mercato valutario

Lezione 12. L equilibrio del mercato valutario Relazioni monetarie e finanziarie si stabiliscono anche tra i residenti di un paese e i non-residenti. Le transazioni internazionali necessitano di istituzioni

Lezione 12. L equilibrio del mercato valutario Relazioni monetarie e finanziarie si stabiliscono anche tra i residenti di un paese e i non-residenti. Le transazioni internazionali necessitano di istituzioni

INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di credito in conto corrente

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*