PREVIDENZA COMPLEMENTARE: PREVIDENZA COMPLEMENTARE: I I RISCHI CONNESSI AL TASSO DI SOSTITUZIONE E

|

|

|

- Cristina Valle

- 8 anni fa

- Visualizzazioni

Transcript

1 Crenca && Associati CORPORATE CONSULTING SERVICES PREVIDENZA COMPLEMENTARE: PREVIDENZA COMPLEMENTARE: I I RISCHI CONNESSI AL TASSO DI SOSTITUZIONE E E POSSIBILI CONSEGUENZE POSSIBILI CONSEGUENZE DI UNA ADESIONE TARDIVA DI UNA ADESIONE TARDIVA Ufficio Studi Ufficio Studi Roma, 1 dicembre 2008 Roma, 1 dicembre 2008

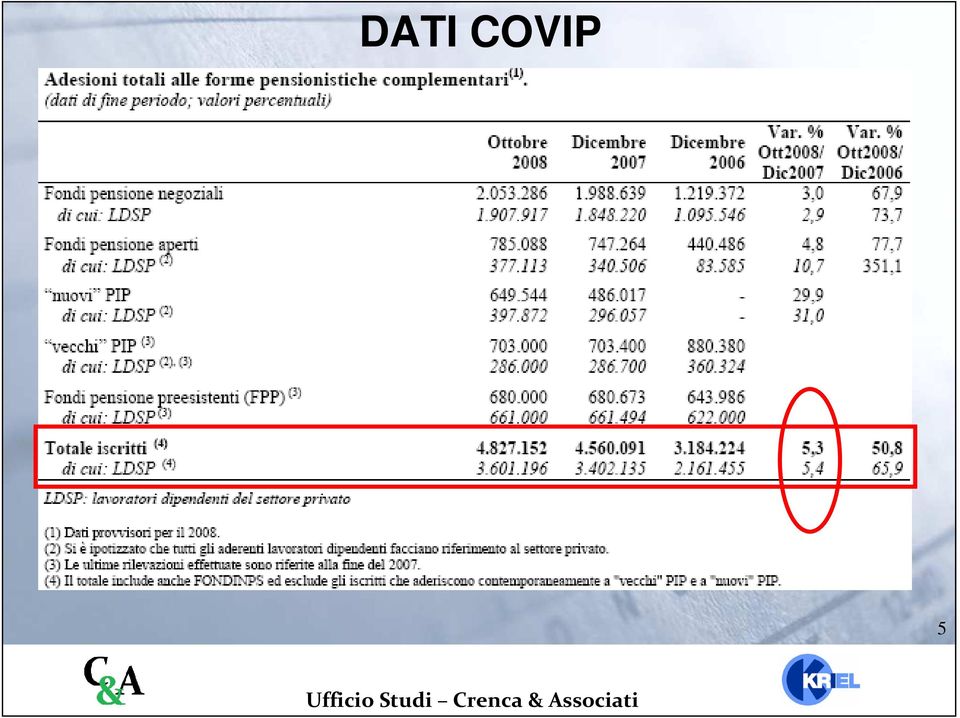

2 RIFORMA DEL TFR Secondo i dati Covip, sono 4,8 milioni i lavoratori iscritti a forme pensionistiche complementari, 3,6 milioni dei quali sono dipendenti del settore privato, su un bacino potenziale di 12 milioni di lavoratori dipendenti. In sostanza, solo poco più di un dipendente su quattro ha scelto di aderire alla previdenza integrativa, con una forte sperequazione in termine di età. 2

3 ANTE E POST RIFORMA DEL TFR L obiettivo, in fase di lancio della Riforma del TFR, era ambizioso e puntava al raggiungimento già a partire dal 30 giugno 2007 della quota del 40% di adesione dei lavoratori dipendenti ai fondi pensione Ad oltre un anno da questa data, e cioè al 31 ottobre 2008, la percentuale di adesione dei lavoratori dipendenti è ancora circa il 30% dei potenziali aderenti 3

4 DATI COVIP 4

5 DATI COVIP 5

6 ADESIONI PER CLASSI DI ETA SPEREQUAZIONE IN TERMINI DI ETA I numeri di nuovi iscritti con meno di 35 anni sono infatti ancora esigui: il loro peso sugli aderenti è inferiore al peso che hanno sul totale degli occupati. Le fasce più giovani rischiano così di pagare il prezzo più alto di una tardiva adesione 6

7 ADESIONI PER CLASSI DI ETA 7

8 ADESIONI PER CLASSI DI ETA 8

9 EFFETTI DELLA RIFORMA Dai dati sulle nuove adesioni del 2007 si evince comunque che, rispetto al passato, la riforma è riuscita ad intercettare strati della popolazione occupata che in precedenza erano risultati meno coinvolti dalla previdenza complementare, quali le donne ed i giovani. Ma soprattutto da quest ultimi, proprio in virtù del fatto che risulteranno i più colpiti dagli effetti recati dalle riforme della previdenza pubblica, si attendevano risultati ben superiori. A quali conseguenze andranno incontro per via di una tardiva adesione? 9

10 POSSIBILI CAUSE DEL MANCATO SVILUPPO Scarsa percezione del bisogno previdenziale Crisi dei mercati finanziari Mentalità dilatorie riguardo alle scelte da compiere Fattori strutturali (reddito basso e precarietà) Rapporto personale con il datore di lavoro nelle realtà produttive molto frammentate e di piccola dimensione Scarsa fiducia nel sistema complementare e percezione di una maggiore rischiosità dell investimento Cultura della patrimonializzazione difficile da contrastare Mancanza di una adeguata informazione che porti ad una presa di coscienza del proprio bisogno previdenziale 10

11 IL FUTURO DELLA PREVIDENZA DI BASE Previdenza Obbligatoria. Tassi di sostituzione Lordi (1) 11

12 TS PREVIDENZA COMPLEMENTARE Il compito assegnato alla Previdenza complementare è quello di innalzare il livello di tasso di sostituzione totale per un individuo che dallo stato di attivo passa allo stato di pensionato. PREVIDENZA PREVIDENZA COMPLEMENTARE COMPLEMENTARE 10-15% 10-15% PREVIDENZA PREVIDENZA COMPLEMENTARE COMPLEMENTARE 15-20% 60-65% 70-75% PREVIDENZA PREVIDENZA PUBBLICA PUBBLICA 50% 50% PREVIDENZA PREVIDENZA PUBBLICA PUBBLICA 55% 55% 30 anni 30 anni 12

13 PROBLEMATICHE SUI TS 1- Possibilità di avere parte o anche tutta la prestazione sotto forma di capitale e non di rendita 2- Possibilità di scegliere tra differenti tipologie di rendite che alterano il TS derivante da previdenza complementare 13

14 DECRETO LGS n. 252/2005 Art. 11 comma 3 Le prestazioni pensionistiche in regime di contribuzione definita e di prestazione definita possono essere erogate in capitale..(..) Fino a un massimo del 50% del montante finale accumulato e la restante parte in rendita Nella misura del 100% del montante finale accumulato, qualora la rendita derivante dalla conversione del 70% dello stesso montante sia inferiore al 50% dell assegno sociale di cui alla legge n. 335 del

Fino a un massimo del 50% del montante finale accumulato e la restante parte in rendita Nella misura del 100% del")

15 ESEMPLIFICAZIONE 100% Capitale vitalizia immediata senza reversibilità 100% 50% 70% 100% Assegno Sociale Assegno Sociale Rendita Rendita 5.142,67 * 2.562, , ,42 Quindi, una rendita finale pari o inferiore a 3.660,42 darebbe diritto ad ottenere il 100% della prestazione in forma di capitale * Importo per il

16 IPOTESI SVILUPPO BREAK-EVEN POINT recepite le ipotesi del progetto esemplificativo standardizzato Covip 1. Età di pensionamento 65 per gli uomini e 60 per le donne 2. Crescita salariale 1% media annua in termini reali 3. Rendimento medio in termini reali del comparto scelto calcolato sulla base della formula: a*x + b*y dove a e b sono rispettivamente i pesi della componente azionaria e obbligazionaria del portafoglio e x=4% e y=2% i rendimenti medi annui attesi dell investimento rispettivamente nel mercato azionario e in quello obbligazionario Introdotte le seguenti ulteriori ipotesi 1. Comparto bilanciato con asset allocation 50% azioni e 50% obbligazioni 2. Rendimento medio atteso annuo degli investimenti = 3% 3. Il contributo annuo si rivaluta come il salario 4. Nessuna anticipazione durante il periodo di contribuzione 5. Nessun montante in entrata da altre forme pensionistiche complementari 6. Assegno sociale rivalutato ad un tasso del 2% annuo 7. Costi portati in detrazione dal rendimento annuo 16

17 RISULTATI DELLE ELABORAZIONI E possibile determinare, per età e per sesso, il contributo break-even, quello sotto il quale a scadenza si potrebbe optare per il 100% del capitale facendo così fallire l obiettivo primario della previdenza complementare, quello di incrementare il tasso di sostituzione : NB Per contributo break-even si intende il contributo lordo (totale tra versamenti individuali ed eventuale TFR + datore di lavoro per i lavoratori dipendenti) Uomini Donne Età Annuale Mensile Annuale Mensile Per età si intende l età al momento della prima iscrizione 17

18 TASSO DI SOSTITUZIONE Il rischio di scelta della tipologia di rendita Attualmente sul mercato sono queste le principali tipologie di rendita offerte per la trasformazione del capitale: Rendita vitalizia immediata senza reversibilità Rendita vitalizia immediata con contrassicurazione Rendita certa 5 anni e successivamente vitalizia senza reversibilità Rendita certa 10 anni e successivamente vitalizia senza reversibilità Rendita vitalizia immediata reversibile 18

19 ESEMPIO come cambia il tasso di sostituzione a seconda che l aderente, al momento del pensionamento, opti per l una o l altra tipologia di rendita? Maschio Reddito al momento del pensionamento ,00 opzione prescelta 100% rendita Montante finale ,00 IMPORTI TS rendita vitalizia immediata ,16% rendita certa 5 e succ. vitalizia ,09% rendita certa 10 e succ. vitalizia ,90% rendita reversibile * ,92% * hp utilizzata: età F = età M - 5 anni 19

20 Quale potrebbe essere un corretto e più trasparente utilizzo del tasso di sostituzione derivante dalla previdenza complementare? Inserire all interno dei progetti esemplificativi personalizzati, costruiti sulla base delle ipotesi COVIP, la possibilità per l aderente di vedere quale contributo lordo dovrebbe versare se volesse a scadenza come tasso di sostituzione da Previdenza Complementare X % (differenziato per opzione e per tipologia di rendita) Seguirà nelle prossime slides esempio concreto 20

21 ESEMPIO Tasso di sostituzione stabilito a priori sulla base delle ipotesi fissate dalla COVIP Se volessi un tasso di sostituzione pari al 15% del mio ultimo reddito,quanto dovrei versare oggi per raggiungere il livello di prestazione prefissato? 30 ANNI 21

22 VARIABILI E IPOTESI DI BASE Età di pensionamento : 65 per gli uomini e 60 per le donne Reddito : Comparto : Rendimento : Costi : Contributo (x) : Fiscalità : rivalutazione 1% reale annuo bilanciato (50% azioni 50% obbligazioni) 3 % reale annuo 1,50 % omnicomprensivi e portati in detrazione dal rendimento stimato annuo (TFR + DATORE DI LAVORO + VOLONTARIO) si rivaluta come il reddito 11 % annuo sul capital gain Tavola demografica : IPS55 t.t. 0% - costo 1.25% Prestazioni durante la fase di accumulo: non previste 22

23 ELABORAZIONI Sesso Età Reddito TS M % Anno Età Reddito Rendita Montante Contributo Annuo Lordo ALIQUOTA SUL REDDITO 11% 23

24 Cosa comporterebbe per lo stesso iscritto una adesione tardiva? Come crescerebbe l aliquota sul reddito se volesse raggiungere lo stesso livello di prestazione definita a distanza ad esempio di dieci anni?? 24

25 ELABORAZIONI Sesso Età Reddito TS M % Anno Età Reddito Rendita Montante Contributo Annuo Lordo ALIQUOTA SUL REDDITO 14,80% (+3,8%) CONTRIBUTO EXTRA

26 IL RILANCIO DELLA PREVIDENZA COMPLEMENTARE Cultura previdenziale Accordo tra Covip e Ministero Pubbliche Istruzioni ( comunicato stampa 7 aprile 2008 ) Azione di informazione, educazione e promozione Facoltà di ripensamento Obiettivo superamento della percezione negativa di rimanere intrappolati in una scelta E allo studio la possibilità di far tornare indietro nella scelta coloro che decidano di destinare il TFR a Forme Pensionistiche Complementari Fiscalità E allo studio la possibilità di ridurre la tassazione sui rendimenti (attualmente 11%) e di consentire ai giovani, nei primi anni di adesione, una parziale detrazione dei contributi versati 26

27 ULTERIORI CONSIDERAZIONI 100 % CAPITALE LONGEVITY RISK 50 % CAPITALE 50 % RENDITA OTTIMIZZAZIONE Utilizzo del capitale nei primi anni e acquisto di una rendita vitalizia differita anziché immediata (attualmente non proposte dai piani previdenziali complementari) Introduzione della possibilità di acquisto simultaneo di differenti tipologie di rendite in grado di fronteggiare i rischi della fase post-lavorativa LTC (obbligatoria in Germania dal 1995) ANIA AFIR 2008 Rendita variabile 27

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

Comunicazione e promozione della Previdenza Complementare

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

I N S I E M E. Fondo Pensione Aperto iscritto all'albo COVIP al n. 118. pensione complementare (Progetto Esemplificativo Standardizzato)

") Stima della d pensione complementare (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione

Stima della d pensione complementare (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Fondo pensione aperto iscritto all'albo COVIP al n. 153. Stima della pensione complementare (Progetto esemplificativo standardizzato)

") UBI PREVIDENZA Relativo alle Adesioni collettive ricadenti nell ambito di applicazione dell Art. 30-Bis del Decreto Legislativo 11 Aprile 2006, N. 198 (Codice delle pari opportunità tra uomo e donna, a

UBI PREVIDENZA Relativo alle Adesioni collettive ricadenti nell ambito di applicazione dell Art. 30-Bis del Decreto Legislativo 11 Aprile 2006, N. 198 (Codice delle pari opportunità tra uomo e donna, a

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") I N S I E M E (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica

I N S I E M E (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

PROGETTO ESEMPLIFICATIVO FEELGOOD

PROGETTO ESEMPLIFICATIVO FEELGOOD Feelgood realizza una forma di previdenza per l erogazione di un trattamento pensionistico complementare, che potrà essere erogato all aderente in base a quanto disposto

PROGETTO ESEMPLIFICATIVO FEELGOOD Feelgood realizza una forma di previdenza per l erogazione di un trattamento pensionistico complementare, che potrà essere erogato all aderente in base a quanto disposto

PIP - OBIETTIVO PENSIONE

PIP - OBIETTIVO PENSIONE Piano Individuale Pensionistico di tipo assicurativo-fondo pensione (Iscritto all Albo Covip al n 5035) Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

PIP - OBIETTIVO PENSIONE Piano Individuale Pensionistico di tipo assicurativo-fondo pensione (Iscritto all Albo Covip al n 5035) Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17)

") PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

Progetto esemplificativo: stima della pensione complementare

Progetto esemplificativo: stima della pensione complementare Fondo Pensione Aperto Aureo a contribuzione Definita - iscrizione albo covip n 53 S.G.R.p.A. Stima della Pensione Complementare PROGETTO ESEMPLIFICATIVO

Progetto esemplificativo: stima della pensione complementare Fondo Pensione Aperto Aureo a contribuzione Definita - iscrizione albo covip n 53 S.G.R.p.A. Stima della Pensione Complementare PROGETTO ESEMPLIFICATIVO

SISTEMA PREVIDENZA. Piano Individuale Pensionistico di tipo assicurativo - fondo pensione Iscritto all'albo COVIP al n. 5009

Piano Individuale Pensionistico di tipo assicurativo - fondo pensione Iscritto all'albo COVIP al n. 5009 (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima

Piano Individuale Pensionistico di tipo assicurativo - fondo pensione Iscritto all'albo COVIP al n. 5009 (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Formazione Laborfonds

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare. (Progetto esemplificativo standardizzato)

") Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.061 Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.061 Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione. (iscritto all'albo COVIP al n. 5053)

") PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione (iscritto all'albo COVIP al n. 5053) Feelgood realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione (iscritto all'albo COVIP al n. 5053) Feelgood realizza una forma di previdenza per l erogazione di un trattamento

VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione complementare Progetto

Stima della pensione complementare Progetto") VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima della bianca

VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima della bianca

6. Progetto Esemplificativo Standardizzato

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

perché conviene aderire a telemaco

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

FONDI INTERNI ASSICURATIVI

Aviva top pension - PIANO INDIVIDU ALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE TARIFFA PX4 - PC1 STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto esemplificativo è uno strumento che fornisce

Aviva top pension - PIANO INDIVIDU ALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE TARIFFA PX4 - PC1 STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto esemplificativo è uno strumento che fornisce

Libero Domani. Stima della pensione complementare. Progetto esemplificativo standardizzato. Società del Gruppo Sara

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

CONFEDERAZIONE GENERALE UNITARIA CGU - CISAL. Segreteria Regionale Friuli Venezia Giulia. Oggetto: Fondo Perseo. Prime indicazioni.

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

PERCHÉ CONVIENE ADERIRE A TELEMACO

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Previdenza Attiva. Linea Previdenza Complementare

Linea Previdenza Complementare BG Previdenza Attiva Piano individuale pensionistico di tipo assicurativo - Fondo pensione Iscritto all Albo tenuto dalla COVIP con il n. 16 (art. 13 del decreto legislativo

Linea Previdenza Complementare BG Previdenza Attiva Piano individuale pensionistico di tipo assicurativo - Fondo pensione Iscritto all Albo tenuto dalla COVIP con il n. 16 (art. 13 del decreto legislativo

SCHEDA SINTETICA (dati aggiornati al 30-4-2015)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

Studio di un progetto di welfare integrativo

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA

Associazione Italiana per l Previdenza e Assistenza Complementare Giornata Nazionale della Previdenza Milano, Palazzo Mezzanotte 15 maggio 2015 WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA Indice Di cosa

Associazione Italiana per l Previdenza e Assistenza Complementare Giornata Nazionale della Previdenza Milano, Palazzo Mezzanotte 15 maggio 2015 WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA Indice Di cosa

I Piani individuali pensionistici di tipo assicurativo

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP)

") I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Bisogn0 di gestione dei rischi puri. Assicurazione previdenza

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

I vantaggi fiscali della Previdenza Complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

GENERAFUTURO Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n. 5095) Stima della pensione complementare Progetto

Stima della pensione complementare Progetto") GENERAFUTURO Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n. 5095) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima sulla bianca pensione

GENERAFUTURO Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n. 5095) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima sulla bianca pensione

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

SCHEDA SINTETICA (dati aggiornati al 30/04/2014)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

LA PREVIDENZA COMPLEMENTARE OGGI: TROPPI OBIETTIVI CON UN SOLO STRUMENTO?

LA PREVIDENZA COMPLEMENTARE OGGI: TROPPI OBIETTIVI CON UN SOLO STRUMENTO? Andrea Nanni Responsabile previdenza Prometeia Advisor Sim da cosa nasce la previdenza complementare 75% 70% in base alle stime

LA PREVIDENZA COMPLEMENTARE OGGI: TROPPI OBIETTIVI CON UN SOLO STRUMENTO? Andrea Nanni Responsabile previdenza Prometeia Advisor Sim da cosa nasce la previdenza complementare 75% 70% in base alle stime

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità. L impatto delle riforme sulla Casse CNPADC e CNPR

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

I Fondi pensione aperti

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Riforma della Previdenza Complementare e nuove regole Fondo COMETA

Riforma della Previdenza Complementare e nuove regole Fondo COMETA * " &$ #+ ( " ', & $ - "$. /$!& /$!& /$!& /$!& + $$!&$ #,!& '!! " #$ %& $ ' ( )( & &$ )($$&! " )( $ )( gennaio 2007 2 Normativa di riferimento:

Riforma della Previdenza Complementare e nuove regole Fondo COMETA * " &$ #+ ( " ', & $ - "$. /$!& /$!& /$!& /$!& + $$!&$ #,!& '!! " #$ %& $ ' ( )( & &$ )($$&! " )( $ )( gennaio 2007 2 Normativa di riferimento:

LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

Evoluzione della previdenza pubblica

Evoluzione della previdenza pubblica INCA Variabile demografica (invecchiamento popolazione) Variabile economica (calo crescita produttiva) Crescita esponenziale spesa pensionistica INCA Riforma pensioni

Evoluzione della previdenza pubblica INCA Variabile demografica (invecchiamento popolazione) Variabile economica (calo crescita produttiva) Crescita esponenziale spesa pensionistica INCA Riforma pensioni

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Fondo Pensione Gruppo Cariparma Crédit Agricole. Il Fondo Pensione Gruppo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Fondo Pensione Gruppo Cariparma Crédit Agricole. Il Fondo Pensione Gruppo

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga. Luca Di Gialleonardo Mefop

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga Luca Di Gialleonardo Mefop LE NOVITÀ DEGLI ULTIMI MESI Temi di attualità TFR in busta paga Tassazione dei rendimenti

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga Luca Di Gialleonardo Mefop LE NOVITÀ DEGLI ULTIMI MESI Temi di attualità TFR in busta paga Tassazione dei rendimenti

I Fondi pensione aperti

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Stima della pensione complementare

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Stima della pensione complementare

Premessa Perché la previdenza complementare. 19 giugno 2013 Codroipo La previdenza complementare, questa sconosciuta Relatore Mico Imperiali

Premessa Perché la previdenza complementare Nuovo scenario Garanzie estese Nuove responsabilità Da oggi in poi Primi tentativi Prestazioni pensionistiche Cassaforte sempre vuota Versa i Percepisce contributi

Premessa Perché la previdenza complementare Nuovo scenario Garanzie estese Nuove responsabilità Da oggi in poi Primi tentativi Prestazioni pensionistiche Cassaforte sempre vuota Versa i Percepisce contributi

Tfr in busta paga e le novità fiscali della legge stabilità 2015. Andrea Testi Mefop

Tfr in busta paga e le novità fiscali della legge stabilità 2015 Andrea Testi Mefop Le novità del 2015 certezze Legge di stabilità per il 2015 Tfr in busta paga e fondi pensione Nuovo regime fiscale sui

Tfr in busta paga e le novità fiscali della legge stabilità 2015 Andrea Testi Mefop Le novità del 2015 certezze Legge di stabilità per il 2015 Tfr in busta paga e fondi pensione Nuovo regime fiscale sui

FONDO PENSIONE CARIVE

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

PERCHÉ CONVIENE ADERIRE A TELEMACO

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

La previdenza complementare: fondi aperti

La previdenza complementare: fondi aperti e pip Gabriele Livi Responsabile Ufficio Legislazione del Lavoro 10 marzo 2015 La riforma della previdenza La riforma della previdenza obbligatoria: introduzione

La previdenza complementare: fondi aperti e pip Gabriele Livi Responsabile Ufficio Legislazione del Lavoro 10 marzo 2015 La riforma della previdenza La riforma della previdenza obbligatoria: introduzione

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

TFR IN AZIENDA TFR NEL FONDO PENSIONE Quota annua di accantonamento

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Nota informativa per i potenziali aderenti

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011. Mologni Enzo

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011 Il presente lavoro mette a confronto i requisiti di accesso alla pensione di Vecchiaia e alla pensione di Anzianità/Anticipata con le

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011 Il presente lavoro mette a confronto i requisiti di accesso alla pensione di Vecchiaia e alla pensione di Anzianità/Anticipata con le

ZED OMNIFUND fondo pensione aperto

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

TASSO DI SOSTITUZIONE

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

I vantaggi dei fondi pensione negoziali rispetto al Tfr. Riccardo Cesari (Università di Bologna) 11 Maggio 2012

11 Maggio 2012") I vantaggi dei fondi pensione negoziali rispetto al Tfr Riccardo Cesari (Università di Bologna) 11 Maggio 2012 1 La nuova configurazione multicomparto dei fondi pensione Comparto Garantito: 95-5 Garanzia

I vantaggi dei fondi pensione negoziali rispetto al Tfr Riccardo Cesari (Università di Bologna) 11 Maggio 2012 1 La nuova configurazione multicomparto dei fondi pensione Comparto Garantito: 95-5 Garanzia

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

IL GENIO DEL SALVADANAIO

IL GENIO DEL SALVADANAIO L importanza di un Fondo Pensione per i giovani. Al tuo fianco, ogni giorno 6 ANNI L ISCRIZIONE AL FONDO PENSIONE Chiara ha 6 anni e il padre ha deciso di regalarle il Genio del

IL GENIO DEL SALVADANAIO L importanza di un Fondo Pensione per i giovani. Al tuo fianco, ogni giorno 6 ANNI L ISCRIZIONE AL FONDO PENSIONE Chiara ha 6 anni e il padre ha deciso di regalarle il Genio del

Rimandare anche solo di pochi anni l inizio dei versamenti significa ridurre l ammontare della pensione complementare ( fonte COVIP )

") Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

IN BREVE PER I DIPENDENTI PRIVATI

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole

N speciale genn. 07 SPECIALE FONDO PENSIONE O TFR? Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole Cresce in questi giorni la richiesta di maggiori

N speciale genn. 07 SPECIALE FONDO PENSIONE O TFR? Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole Cresce in questi giorni la richiesta di maggiori

COMUNICATO STAMPA. Previdenza complementare: correggere lo svantaggio competitivo per i Fondi pensione del pubblico impiego rispetto al mercato

Il FONDO PENSIONE COMPLEMENTARE Roma, 18 dicembre 2014 Al Servizio economico- sindacale COMUNICATO STAMPA Previdenza complementare: correggere lo svantaggio competitivo per i Fondi pensione del pubblico

Il FONDO PENSIONE COMPLEMENTARE Roma, 18 dicembre 2014 Al Servizio economico- sindacale COMUNICATO STAMPA Previdenza complementare: correggere lo svantaggio competitivo per i Fondi pensione del pubblico

Il regime fiscale della previdenza complementare

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

I Fondi Pensione. La scelta di oggi per la serenità di domani. Tarzo, 27 ottobre 2015 Mico Imperiali

I Fondi Pensione La scelta di oggi per la serenità di domani Tarzo, 27 ottobre 2015 Mico Imperiali Perché i Fondi Pensione? 2 / 36 Allarme pensioni Concesso troppo Baby Pensioni Demografia Trattamenti

I Fondi Pensione La scelta di oggi per la serenità di domani Tarzo, 27 ottobre 2015 Mico Imperiali Perché i Fondi Pensione? 2 / 36 Allarme pensioni Concesso troppo Baby Pensioni Demografia Trattamenti

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TRATTAMENTO DI FINE RAPPORTO

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

La pensione complementare

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

CALCOLO PENSIONE COMPLEMENTARE - Istruzioni

CALCOLO PENSIONE COMPLEMENTARE - Istruzioni 1 INDICE Avviare l analisi... 3 Dati personali... 3 Fondo pensione... 4 Scelta investimento... 5 Risultati... 8 2 Il Progress è lo strumento di calcolo che consente

CALCOLO PENSIONE COMPLEMENTARE - Istruzioni 1 INDICE Avviare l analisi... 3 Dati personali... 3 Fondo pensione... 4 Scelta investimento... 5 Risultati... 8 2 Il Progress è lo strumento di calcolo che consente

LA MIA PENSIONE DI DOMANI:

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

Il futuro del Welfare tra pubblico e privato

Il futuro del Welfare tra pubblico e privato Analisi e proposte per la previdenza e per la salute Giovedi 25 novembre 2010, ore 17 Aula Magna della Facoltà di Economia Piazza Scaravilli, 2 BOLOGNA Presentazione

Il futuro del Welfare tra pubblico e privato Analisi e proposte per la previdenza e per la salute Giovedi 25 novembre 2010, ore 17 Aula Magna della Facoltà di Economia Piazza Scaravilli, 2 BOLOGNA Presentazione

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89%

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89% Rapporto tra pensione e ultima retribuzione lorda Le

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89% Rapporto tra pensione e ultima retribuzione lorda Le