Si veda G. Rebecca, Piani particolareggiati, aree lottizzate e aree già urbanizzate: agevolazione dell'imposta di registro, in "il fisco'' n.

|

|

|

- Domenico Molteni

- 8 anni fa

- Visualizzazioni

Transcript

1 La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alla cessione e alla locazione dei terreni. Inoltre, viene illustrato il trattamento impositivo applicabile alle operazioni di cessione e locazione di immobili (non solo terreni) a favore di particolari soggetti. Da ultimo, è oggetto di trattazione anche il regime fiscale da applicare in caso di successione e donazione. I. Premessa Si illustra qui di seguito il trattamento impositivo applicabile agli atti di cessione e locazione aventi ad oggetto terreni, ricapitolando, in forma tabellare, il trattamento Iva di tali atti, nonché esaminando l'applicazione dell'imposta di registro e, ove dovute, anche delle imposte ipotecaria e catastale. In secondo luogo, viene esaminato il regime impositivo applicabile agli atti di successione e donazione che abbiano ad oggetto immobili (non solo terreni). Infine, si riportano alcune tabelle, utili per individuare il corretto trattamento impositivo degli atti di cessione immobiliare) a titolo gratuito o oneroso, aventi ad oggetto immobili, ma operati a favore di soggetti particolari (ad esempio Onlus, enti pubblici, eccetera).

2

3 Si veda G. Rebecca, Piani particolareggiati, aree lottizzate e aree già urbanizzate: agevolazione dell'imposta di registro, in "il fisco'' n. 16/2008, fascicolo n. 1, pag La costruzione, secondo l'agenzia delle Entrate, deve essere effettuata dall'acquirente. Se dovesse intervenire un trasferimento, nel mentre, si realizza la decadenza dell'agevolazione concessa al momento dell'acquisto. Si veda anche Cassazione n del 13 agosto 2010, in banca dati "fisconline". Decorrenza 1 gennaio II recupero dovrà essere effettuato dall'acquirente. Alcune problematiche si pongono ai fini delle imposte dirette. Secondo l'amministrazione finanziaria, infatti, è operazione speculativa (cessione di aree fabbricabili anche in presenza di costruzioni). Si vedano la ris. 395/E del 2008 e il commento critico di G. Rebecca, Riqualificabilità della cessione di fabbricato da demolire in cessione di terreno, in "il fisco'' n. 37/2010, fascicolo n. 1, pag. 5959; Cessione di fabbricati da demolire, in "il fisco'' n. 13/2011, fascicolo n. 1, pag. 1999; Immobili da demolire con prelievo bifronte, in "Il Sole-24 Ore", Norme e Tributi, n. 70 del 14 marzo 2011; la circ. n. 28/E del 21 giugno 2011, in "il fìsco'' n. 27/2011, fascicolo n. 1, pag e il commento critico di G. Rebecca, Il fabbricato da demolire e le imposte, in "il fisco'' n. 33/2011, fascicolo n. 1, pag Da ultimo, si veda CTP di Lecce n. 567/04/2011 del 21 dicembre 2011 che ha riconosciuto l'applicazione dell'agevolazione, anche in assenza di inserimento in piani di recupero, qualora ex art. 27 della L. n. 457/1978, per l'immobile situato nel centro storico, l'acquirente si obblighi con dichiarazione contenuta nel corpo dell'atto di compravendita a recuperare l'immobile, e a praticare, in caso di alienazione o locazione, prezzi e canoni concordati con l'amministrazione locale, oltre che a partecipare agli oneri di urbanizzazione di cui alla L. n. 10/1977. Si ritiene che tale locuzione, contenuta nell'art. 2, comma 3, lettera c) del D.P.R. n. 633/1972, debba essere oggi reinterpretata anche alla luce della nuova nozione di area fabbricabile statuita dall'art. 36, comma 2, del D.L. n. 223/2006, conferendo cioè già rilevanza alle prescrizioni del PRG solo adottato dal Comune, ma non ancora approvato dalla Regione, anche in carenza degli strumenti attuativi. Sembra quindi che l'obbligo della fatturazione, con applicazione dell'iva al 21%, insorga anche qualora oggetto di cessione sia un'area inserita nel PRG soltanto adottato dal Consiglio Comunale, ma non ancora approvato con decreto della Giunta Regionale. Se il trasferimento avviene da un privato a favore di una Onlus, l'imposta di registro è dovuta nella misura di 168 euro, l'imposta ipotecaria del 2% e la catastale dell'1%. L'atto è esente da imposta di bollo qualora la Onlus dichiari nell'atto che intende utilizzare direttamente i beni per lo svolgimento della propria attività e realizzi l'effettivo utilizzo diretto entro due anni dall'acquisto. Se il trasferimento da privati ha ad oggetto un terreno di interesse artistico, storico o archeologico, sono dovute: l'imposta di registro del 3%, l'imposta ipotecaria del 2% e l'imposta catastale dell'1%. Imposta di bollo euro 125 o 230 (se atto telematico). Se l'alienazione ha ad oggetto immobili dello Stato, enti previdenziali pubblici, Regioni, enti locali a favore di fondi di investimento immobiliari, imposta di registro, ipotecaria e catastale euro 516,46. Imposta di bollo euro 125 (dove vige il sistema del libro fondiario) o euro 230 se atto telematico (art. 9, comma 2, della L. 23 novembre 2001, n. 410; art. 37 del D.Lgs. n. 58/1998; art. 14-bis della L. n. 86/1994). Non esiste nella norma fiscale alcuna definizione specifica dei terreni agricoli, definizione che è stata invece fornita per le aree fabbricabili. Si ritiene comunque che con il termine "terreni agricoli" ci si riferisca a quei terreni classificati come tali dai vigenti strumenti urbanistici (tale qualifica può essere agevolmente accertata attraverso il certificato di destinazione urbanistica che deve essere allegato, a pena di nullità, ad ogni atto traslativo a titolo oneroso).

4

5

6

7

8

9

10

11

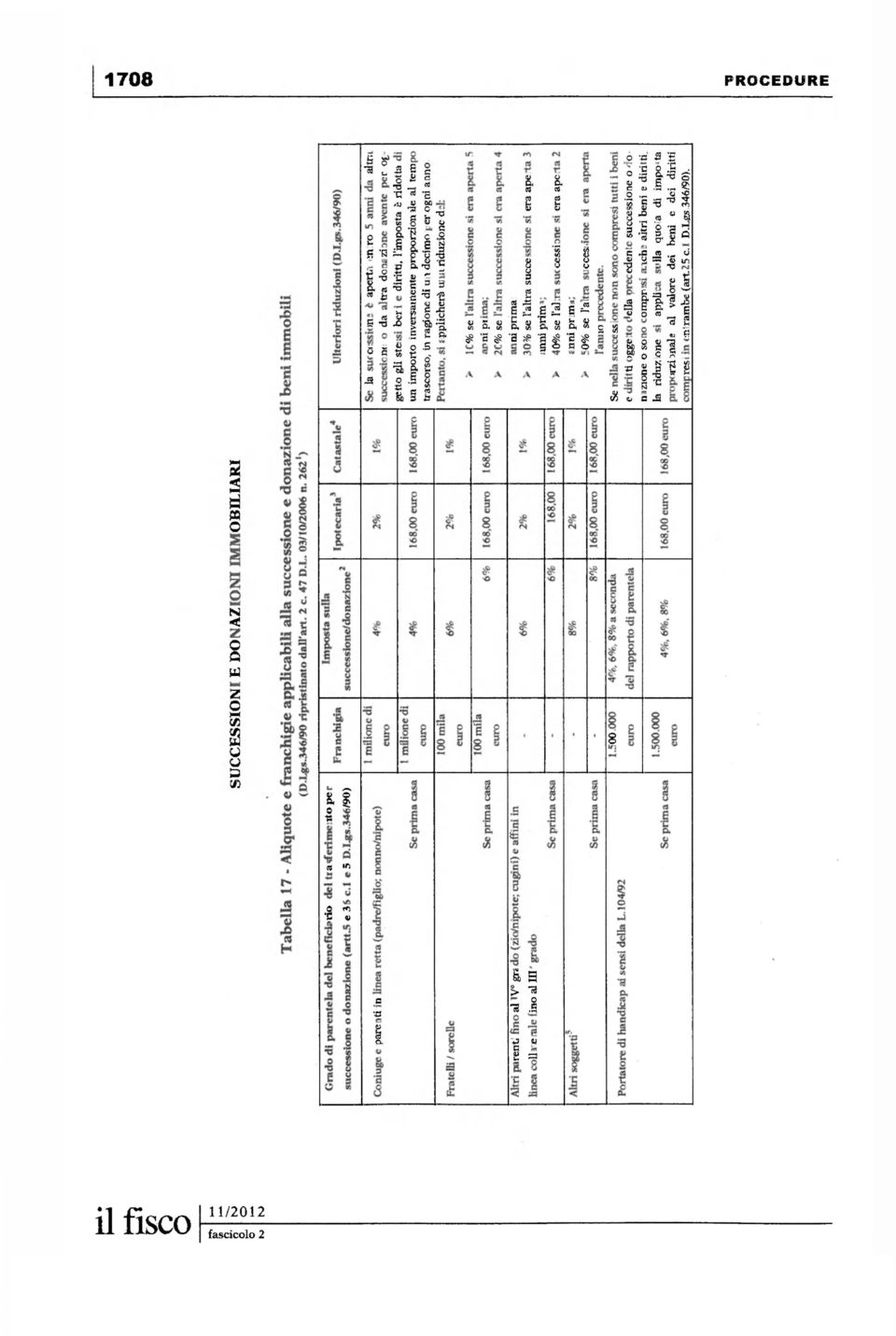

12 Calcolo del valore degli immobili L'art. 14 del D.Lgs. n. 346/1990 stabilisce che "La base imponibile, relativamente agli immobili compresi nell'attivo ereditario, è determinata assumendo: a) per la piena proprietà, il valore venale in comune commercio del bene;...". I fabbricati rurali non vanno assoggettati all'imposta sulle successioni e donazioni, neppure se in possesso di rendita catastale (Agenzia Entrate, ris. 6 agosto 2009, n. 207, in banca dati "fìsconline"). II valore del bene immobile iscritto nella dichiarazione di successione non viene sottoposto a rettifica se risulta superiore a quello determinato con il meccanismo della "valutazione automatica", ottenuto moltiplicando il valore catastale dell'immobile con i moltiplicatori indicati dalla legge (art. 34 comma 5, del D.Lgs. n. 346/1990). Tali limiti al potere di accertamento del valore degli immobili non operano in relazione: ai terreni per i quali gli strumenti urbanistici prevedono la destinazione edificatoria; ai fabbricati non ancora iscritti in catasto con attribuzione di rendita, a meno che non vi sia una espressa richiesta di attribuzione di rendita e/o l'iscrizione sia avvenuta attraverso il metodo DOCFA per cui la rendita proposta non è ancora diventata definitiva (art.34 comma 6, D.Lgs. n. 346/1990) *. * Ag. Entrate 6 febbraio 2007, n. 6 e 22 gennaio 2008, n. 3, in banca dati "fisconline". Rientrano nell'attivo ereditato (e devono, pertanto, essere ricompresi nella dichiarazione di successione) i beni che il defunto abbia, mentre era in vita, usucapito, anche se non sia stata pronunciata sentenza dichiarativa dell'avvenuto acquisto per usucapione. (Ag. Entrate, ris. n. 52 del 25 febbraio 2009, in banca dati "fisconline''). Per i diritti reali di usufrutto, uso o abitazione, si usa il valore risultante dal calcolo della base imponibile per le rendite e le pensioni, assumendo come annualità l'importo ottenuto moltiplicando il valore della piena proprietà per il saggio legale di interesse (art. 17 del D.Lgs. n. 346/1990). In base all'art. 61, comma 1, del D.Lgs. n. 346/1990, non è dovuta alcuna imposta sulla riunione dell'usufrutto alla nuda proprietà se tale trasferimento avviene per causa di morte (successione) o a titolo gratuito (donazione). Per la nuda proprietà, si considera la differenza tra il valore della piena proprietà e quello del diritto da cui essa è gravata. Per il diritto reale dell'enfiteuta, si calcola il valore nel ventuplo del canone annuo, ovvero, se maggiore, la differenza tra il valore della piena proprietà e la somma dovuta per l'affrancazione (art. 957 ss. c.c.) Franchigia Al di sotto del valore previsto dalla franchigia, il trasferimento dell'immobile è esente da imposte di successione/donazione. Il valore della franchigia si intende previsto individualmente per ogni singolo beneficiario. Sono dovute le imposte ipotecarie e catastali. Ogni 4 anni il Ministro dell'economia e delle finanze provvede all'aggiornamento della franchigia, tenendo conto dell'indice del costo della vita. C'è incertezza circa la necessità di tener conto dell'utilizzo della franchigia per donazioni effettuate nel periodo in cui l'imposta sulle successioni era stata abolita. L'Amministrazione finanziaria ritiene se ne debba tener conto (circ. n. 3/E del 22 gennaio 2008, in banca dati "fìsconline). La Commissione di Studio del Consiglio Nazionale dei Dottori Commercialisti (studio n. 1 del 12 dicembre 2008) è per la tesi della esclusione delle precedenti donazioni, ai fini della franchigia. Le franchigie non sono cumulabili; perciò, ad esempio, ove il figlio del defunto sia anche portatore di handicap, egli usufruirà solo della franchigia (più favorevole) di ,00 euro e non potrà sommare ad essa la franchigia di 1 milione di euro prevista per i trasferimenti ai discendenti. Coacervo L'istituto del Coacervo è disciplinato dall'art. 8 c. 4 del D.Lgs. n. 346/1990. Per meglio chiarire i calcoli da porre in essere ai fini della determinazione del coacervo, si veda la circ. Agenzia delle Entrate 22 gennaio 2008, n. 3. In breve, ognuno gode di una franchigia sola, di 1 milione di euro, per i trasferimenti ricevuti dal padre per successione e donazione (e non di una franchigia di 1 milione di euro per le donazioni e di una franchigia di 1 milione di euro per le successioni). ' 2 4 Le norme, introdotte dal D.L. 262/2006 che ha ripristinato il D.Lgs. n. 346/1990, si applicano: alle donazioni fatte sotto forma di atti pubblici, scritture private autenticate e scritture private non autenticate presentate per la registrazione, a partire dal 29 novembre 2006 (data di entrata in vigore della L. n. 286/2006); successioni apertesi a partire dal 3 ottobre Sull'eccedenza del valore dell'immobile rispetto alla franchigia. Con un versamento minimo di 168,00 euro. Con un versamento minimo di 168,00 euro. L'imposta non è dovuta, ex art.3 D.Lgs. n. 346/1990, per i trasferimenti effettuati a favore di: Stato, regioni, province e Comuni; Enti pubblici, fondazioni o associazioni legalmente riconosciute e con scopo, anche se non esclusivo, di pubblica utilità; Onlus e fondazioni bancarie (L. 23 dicembre 1998, n. 461 e D.Lgs. 17 maggio 1999, n. 153); Movimenti e partiti politici.

.")

13

AGEVOLAZIONI PRIMA CASA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

STUDIO DUCOLI DOTTORI COMMERCIALISTI REVISORI CONTABILI INDICE

Circolare n.9 del 5 Dicembre 2006 Tassazione dei trasferimenti per successione e donazione Novità del DL 3.10.2006 n. 262 convertito nella L. 24.11.2006 n. 286 INDICE 1 Nuova tassazione delle successioni

Circolare n.9 del 5 Dicembre 2006 Tassazione dei trasferimenti per successione e donazione Novità del DL 3.10.2006 n. 262 convertito nella L. 24.11.2006 n. 286 INDICE 1 Nuova tassazione delle successioni

FISCO E CASA: SUCCESSIONI E DONAZIONI

FISCO E CASA: SUCCESSIONI E DONAZIONI Gli aggiornamenti più recenti dichiarazione di successione imposte ipotecaria e catastale aggiornamento gennaio 2015 ALIQUOTE FRANCHIGIA MODELLO 4 PRIMA CASA IMPOSTA

FISCO E CASA: SUCCESSIONI E DONAZIONI Gli aggiornamenti più recenti dichiarazione di successione imposte ipotecaria e catastale aggiornamento gennaio 2015 ALIQUOTE FRANCHIGIA MODELLO 4 PRIMA CASA IMPOSTA

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014 Sommario 1. Inquadramento normativo generale 2. Trasferimenti di fabbricati 3. terreni edificabili 4. terreni agricoli 5. Successioni

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014 Sommario 1. Inquadramento normativo generale 2. Trasferimenti di fabbricati 3. terreni edificabili 4. terreni agricoli 5. Successioni

Imposta di successione

Imposta di successione Oggetto di tassazione Sui trasferimenti di beni e diritti per causa di morte avvenuti a decorrere dal 3 ottobre 2006 è dovuta l'imposta sulle successioni e donazioni. Base imponibile

Imposta di successione Oggetto di tassazione Sui trasferimenti di beni e diritti per causa di morte avvenuti a decorrere dal 3 ottobre 2006 è dovuta l'imposta sulle successioni e donazioni. Base imponibile

Università La Sapienza di Roma

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

VENDITA DI AUTORIMESSE DA PARTE DI SOGGETTI IVA

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! VENDITA DI AUTORIMESSE DA PARTE DI SOGGETTI IVA La disciplina fiscale della cessione di autorimesse da parte di soggetti IVA ha subìto notevoli modifiche per effetto

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! VENDITA DI AUTORIMESSE DA PARTE DI SOGGETTI IVA La disciplina fiscale della cessione di autorimesse da parte di soggetti IVA ha subìto notevoli modifiche per effetto

PROCEDURE E CALCOLI IMMOBILIARI...

1 PROCEDURE E CALCOLI IMMOBILIARI 1 PROCEDURE E CALCOLI IMMOBILIARI...1 1.1 Spese registrazione Preliminare...2 1.2 Imposte agevolate...3 1.2.1 Imposte agevolate 1 A casa...3 1.2.2 Imposte agevolate 1

1 PROCEDURE E CALCOLI IMMOBILIARI 1 PROCEDURE E CALCOLI IMMOBILIARI...1 1.1 Spese registrazione Preliminare...2 1.2 Imposte agevolate...3 1.2.1 Imposte agevolate 1 A casa...3 1.2.2 Imposte agevolate 1

OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari

Informativa per la clientela di studio N. 04 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 04 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari Gentile Cliente, con la stesura del presente documento

La base imponibile ai fini dell'imposta di registro e dell'iva

In caso di acquisto di un immobile si applicano l'imposta di registro o alternativamente l'iva (a seconda del venditore) e le imposte ipotecaria e catastale. Quando il venditore è un soggetto Iva che opera

In caso di acquisto di un immobile si applicano l'imposta di registro o alternativamente l'iva (a seconda del venditore) e le imposte ipotecaria e catastale. Quando il venditore è un soggetto Iva che opera

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

8. Successioni e donazioni SUCCESSIONI Chi deve pagarla e quanto si paga ATTENZIONE

8. Successioni e donazioni Con la legge n. 286 del 2006 (di conversione del decreto legge n. 262 del 2006) e la legge n. 296 del 2006 (Finanziaria 2007), è stata reintrodotta nel nostro sistema l'imposta

8. Successioni e donazioni Con la legge n. 286 del 2006 (di conversione del decreto legge n. 262 del 2006) e la legge n. 296 del 2006 (Finanziaria 2007), è stata reintrodotta nel nostro sistema l'imposta

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

SERVIZI TRIBUTARI ANNO 2014 pag. 102

SERVIZI TRIBUTARI ANNO pag. 101 12 marzo 31/FS/om Imposta di registro, ipotecaria e cataste - Atti di trasferimento o di costituzione a titolo oneroso di diritti rei immobiliari Modifiche Chiarimenti -

SERVIZI TRIBUTARI ANNO pag. 101 12 marzo 31/FS/om Imposta di registro, ipotecaria e cataste - Atti di trasferimento o di costituzione a titolo oneroso di diritti rei immobiliari Modifiche Chiarimenti -

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

RISOLUZIONE N. 194/E

RISOLUZIONE N. 194/E Direzione Centrale Normativa e Contenzioso Roma, 16 maggio 2008 OGGETTO: imposta di bollo Art. 1, comma 1-bis, della tariffa allegata al DPR 26 ottobre 1972, n. 642. Allegati agli

RISOLUZIONE N. 194/E Direzione Centrale Normativa e Contenzioso Roma, 16 maggio 2008 OGGETTO: imposta di bollo Art. 1, comma 1-bis, della tariffa allegata al DPR 26 ottobre 1972, n. 642. Allegati agli

Le Imposte per chi Vende un Immobile

Le Imposte per chi Vende un Immobile La tassazione della plusvalenza Nella maggior parte dei casi, il privato che vende un bene immobile non paga alcuna tassa, anche se di solito ottiene un guadagno grazie

Le Imposte per chi Vende un Immobile La tassazione della plusvalenza Nella maggior parte dei casi, il privato che vende un bene immobile non paga alcuna tassa, anche se di solito ottiene un guadagno grazie

Capitolo III IMPOSTE IPOTECARIA E CATASTALE

1. IMPOSTA IPOTECARIA IMPOSTE IPOTECARIA E CATASTALE Vi sono soggette le formalità di trascrizione, iscrizione, rinnovazione ed annotazione eseguite nei pubblici registri immobiliari. Per quanto riguarda

1. IMPOSTA IPOTECARIA IMPOSTE IPOTECARIA E CATASTALE Vi sono soggette le formalità di trascrizione, iscrizione, rinnovazione ed annotazione eseguite nei pubblici registri immobiliari. Per quanto riguarda

TRASFERIMENTI A TITOLO ONEROSO DI IMMOBILI. Imposte dal 1 gennaio 2014

TRASFERIMENTI A TITOLO ONEROSO DI IMMOBILI dal 1 gennaio 2014 1. NORME 1.1. DECRETO LEGISLATIVO 14 marzo 2011, n. 23 Disposizioni in materia di federalismo Fiscale Municipale. (GU n.67 del 23-3-2011 )

TRASFERIMENTI A TITOLO ONEROSO DI IMMOBILI dal 1 gennaio 2014 1. NORME 1.1. DECRETO LEGISLATIVO 14 marzo 2011, n. 23 Disposizioni in materia di federalismo Fiscale Municipale. (GU n.67 del 23-3-2011 )

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

Agenzia delle Entrate, circolare 7 maggio 2001, n. 44/E, Imposta sulle successioni e sulle donazioni - Legge 21 novembre 2000, n. 342, articolo 69.

Agenzia delle Entrate, circolare 7 maggio 2001, n. 44/E, Imposta sulle successioni e sulle donazioni - Legge 21 novembre 2000, n. 342, articolo 69. Premessa L'articolo 69 della legge 21 novembre 2000,

Agenzia delle Entrate, circolare 7 maggio 2001, n. 44/E, Imposta sulle successioni e sulle donazioni - Legge 21 novembre 2000, n. 342, articolo 69. Premessa L'articolo 69 della legge 21 novembre 2000,

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

CIRCOLARE n. 8 del 24 marzo 2014 LE NOVITA DELL IMPOSIZIONE INDIRETTA SUI TRASFERIMENTI IMMOBILIARI

\ CIRCOLARE n. 8 del 24 marzo LE NOVITA DELL IMPOZIONE INDIRETTA SUI TRASFERIMENTI IMMOBILIARI INDICE 1. PREMESSA 2. LE IMPOSTE INDIRETTE APPLICABILI 1 GENNAIO 3. L AGEVOLAZIONE PRIMA CASA 3.1 Trasferimento

\ CIRCOLARE n. 8 del 24 marzo LE NOVITA DELL IMPOZIONE INDIRETTA SUI TRASFERIMENTI IMMOBILIARI INDICE 1. PREMESSA 2. LE IMPOSTE INDIRETTE APPLICABILI 1 GENNAIO 3. L AGEVOLAZIONE PRIMA CASA 3.1 Trasferimento

III. QUANDO SI ACQUISTA CASA

III. QUANDO SI ACQUISTA CASA Quando si compra casa le imposte da pagare indicato nell'atto, provvede alla rettifica e sono diverse (registro o Iva) a seconda che il alla liquidazione della maggiore imposta

III. QUANDO SI ACQUISTA CASA Quando si compra casa le imposte da pagare indicato nell'atto, provvede alla rettifica e sono diverse (registro o Iva) a seconda che il alla liquidazione della maggiore imposta

INFORMATIVA N. 23/2013. Novità concernenti le imposte d atto applicabili agli atti immobiliari dall 1.1.2014

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 5.11.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 5.11.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

Circolare N. 79 del 27 Maggio 2015

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it

Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it") NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

RISOLUZIONE N. 90 /E

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

Comune di Suni Provincia di Oristano

Comune di Suni Provincia di Oristano REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA DEL COMUNE DI SUNI Approvato con deliberazione del Consiglio Comunale n. 06 del 02.04.2012 Il Sindaco

Comune di Suni Provincia di Oristano REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA DEL COMUNE DI SUNI Approvato con deliberazione del Consiglio Comunale n. 06 del 02.04.2012 Il Sindaco

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO Tra i diversi interventi recati dalla Legge di Stabilità 2016 sulla materia dei tributi locali, si segnala la riduzione al 50% della

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO Tra i diversi interventi recati dalla Legge di Stabilità 2016 sulla materia dei tributi locali, si segnala la riduzione al 50% della

TABELLA ALIQUOTE IN VIGORE... 8 TERMINE DI PRESENTAZIONE DELLA DICHIARAZIONE DI SUCCESSIONE... 9

MAGGIO 2007 RTRABACE IMPOSTA SULLE SUCCESSIONI E DONAZIONI EVOLUZIONE - TABELLE - TERMINI EVOLUZIONE NORMATIVA... 1 TABELLA ALIQUOTE (A)... 3 TABELLA ALIQUOTE (B)... 5 TABELLA ALIQUOTE (C)... 7 TABELLA

MAGGIO 2007 RTRABACE IMPOSTA SULLE SUCCESSIONI E DONAZIONI EVOLUZIONE - TABELLE - TERMINI EVOLUZIONE NORMATIVA... 1 TABELLA ALIQUOTE (A)... 3 TABELLA ALIQUOTE (B)... 5 TABELLA ALIQUOTE (C)... 7 TABELLA

Imposte di registro, ipotecaria, catastale e di bollo, tasse ipotecarie, tributi catastali

di registro, ipotecaria, catastale e di bollo, tasse ipotecarie, tributi catastali dal 1 gennaio 2014 Le nuove disposizioni sono contenute nell art. 10, D.lgs. 14 marzo 2011, n. 23, come modificato dal

di registro, ipotecaria, catastale e di bollo, tasse ipotecarie, tributi catastali dal 1 gennaio 2014 Le nuove disposizioni sono contenute nell art. 10, D.lgs. 14 marzo 2011, n. 23, come modificato dal

COMUNE DI VALSAMOGGIA. (Provincia di Bologna)

") COMUNE DI VALSAMOGGIA (Provincia di Bologna) REGOLAMENTO PER L'APPLICAZIONE DEL TRIBUTO SUI SERVIZI INDIVISIBILI (I.U.C. - TA.SI.) ART. 1 COMMI 639 E SS. LEGGE 147/2013 SS.MM.II. Approvato con delibera

COMUNE DI VALSAMOGGIA (Provincia di Bologna) REGOLAMENTO PER L'APPLICAZIONE DEL TRIBUTO SUI SERVIZI INDIVISIBILI (I.U.C. - TA.SI.) ART. 1 COMMI 639 E SS. LEGGE 147/2013 SS.MM.II. Approvato con delibera

PROBLEMATICHE NELLA SUCCESSIONE A CAUSA DI MORTE PROFILI FISCALI

PROBLEMATICHE NELLA SUCCESSIONE A CAUSA DI MORTE PROFILI FISCALI Imposta sulle successioni (imposte ipo- catastali, bollo, tassa ipotecaria) AdempimenE connessi all imposta sui reddie delle persone fisiche

PROBLEMATICHE NELLA SUCCESSIONE A CAUSA DI MORTE PROFILI FISCALI Imposta sulle successioni (imposte ipo- catastali, bollo, tassa ipotecaria) AdempimenE connessi all imposta sui reddie delle persone fisiche

RISOLUZIONE N. 207 /E

RISOLUZIONE N. 207 /E Direzione Centrale Normativa e Contenzioso Roma, 6 agosto 2009 OGGETTO: Consulenza giuridica - imposta sulle successioni e donazioni - trattamento applicabile ai fabbricati rurali

RISOLUZIONE N. 207 /E Direzione Centrale Normativa e Contenzioso Roma, 6 agosto 2009 OGGETTO: Consulenza giuridica - imposta sulle successioni e donazioni - trattamento applicabile ai fabbricati rurali

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

Circolare Studio Prot. N 08/07 del 25/01/07 OGGETTO : FINANZIARIA 2007 NUOVA DISCIPLINA SUCCESSIONI E DONAZIONI

Circolare Studio Prot. N 08/07 del 25/01/07 MD/mb/lb Monza, lì 25/01/07 A Tutti i C l i e n t i LORO SEDI OGGETTO : FINANZIARIA 2007 NUOVA DISCIPLINA SUCCESSIONI E DONAZIONI Riferimenti: - Legge 383/2001

Circolare Studio Prot. N 08/07 del 25/01/07 MD/mb/lb Monza, lì 25/01/07 A Tutti i C l i e n t i LORO SEDI OGGETTO : FINANZIARIA 2007 NUOVA DISCIPLINA SUCCESSIONI E DONAZIONI Riferimenti: - Legge 383/2001

ICI - IMU - DIFFERENTI MOLTIPLICATORI

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

OGGETTO: Istanza d interpello - Imposta di registro Decadenza dell agevolazione c.d. prima casa per trasferimento nel quinquennio.

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso Roma, 6 ottobre 2003 OGGETTO: Istanza d interpello - Imposta di registro Decadenza dell agevolazione c.d. prima casa per trasferimento nel

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso Roma, 6 ottobre 2003 OGGETTO: Istanza d interpello - Imposta di registro Decadenza dell agevolazione c.d. prima casa per trasferimento nel

La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per:

per:") Imposta Municipale Propria - I M U NOVITA IMU ANNO 2013 La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per: - ABITAZIONE PRINCIPALE (escluse cat. A/1,A/8 e A/9) E PERTINENZE

Imposta Municipale Propria - I M U NOVITA IMU ANNO 2013 La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per: - ABITAZIONE PRINCIPALE (escluse cat. A/1,A/8 e A/9) E PERTINENZE

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

INFORMATIVA IMU anno 2012

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

Aspetti fiscali del fondo patrimoniale

Aspetti fiscali del fondo patrimoniale GLI ASPETTI FISCALI DEL FONDO PATRIMONIALE IMPOSTA DI DONAZIONE E REGISTRO IPOTECARIE E CATASTALI IMPOSIZIONE DIRETTA Come concetto generale FONDO PATRIMONIALE è

Aspetti fiscali del fondo patrimoniale GLI ASPETTI FISCALI DEL FONDO PATRIMONIALE IMPOSTA DI DONAZIONE E REGISTRO IPOTECARIE E CATASTALI IMPOSIZIONE DIRETTA Come concetto generale FONDO PATRIMONIALE è

La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alia cessione e alla locazione dei fabbricati.

La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alia cessione e alla locazione dei fabbricati. I. Premessa Il D.L. 24 gennaio 2012, n. 1, modificando l'art. 10 del D.P.R. n.

La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alia cessione e alla locazione dei fabbricati. I. Premessa Il D.L. 24 gennaio 2012, n. 1, modificando l'art. 10 del D.P.R. n.

NOVITA FISCALI 2014 TASSAZIONE DEL SUBENTRO NEL CONTRATTO DI LEASING IMMOBILIARE

NOVITA FISCALI 2014 TASSAZIONE DEL SUBENTRO NEL CONTRATTO DI LEASING IMMOBILIARE NOVITÀ IN MATERIA DI FISCALITÀ DEI TRASFERIMENTI IMMOBILIARI Verona, 13 maggio 2014 Rosaria de Michele Responsabile Tributario

NOVITA FISCALI 2014 TASSAZIONE DEL SUBENTRO NEL CONTRATTO DI LEASING IMMOBILIARE NOVITÀ IN MATERIA DI FISCALITÀ DEI TRASFERIMENTI IMMOBILIARI Verona, 13 maggio 2014 Rosaria de Michele Responsabile Tributario

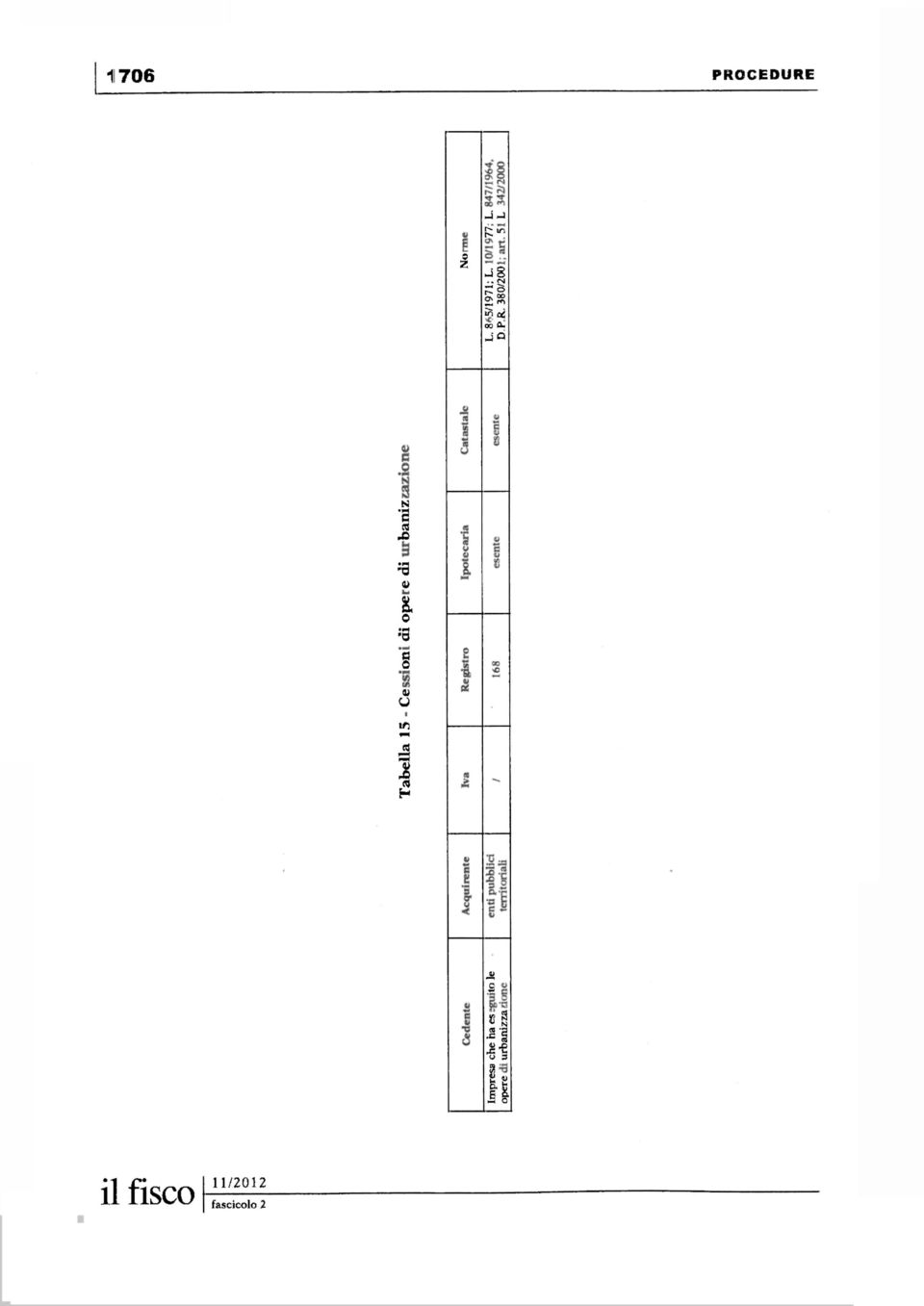

IL TRATTAMENTO FISCALE DELLE CESSIONI A TITOLO GRATUITO AL COMUNE, DI AREE ED OPERE DI URBANIZZAZIONE

Città di Castel San Giovanni Provincia di Piacenza Settore IV: Sviluppo Urbano IL TRATTAMENTO FISCALE DELLE CESSIONI A TITOLO GRATUITO AL COMUNE, DI AREE ED OPERE DI URBANIZZAZIONE Disposizione tecnico-organizzativa

Città di Castel San Giovanni Provincia di Piacenza Settore IV: Sviluppo Urbano IL TRATTAMENTO FISCALE DELLE CESSIONI A TITOLO GRATUITO AL COMUNE, DI AREE ED OPERE DI URBANIZZAZIONE Disposizione tecnico-organizzativa

Principali novità IMU e TASI introdotte dalla Legge di stabilità 2016( Legge n. 208/2015)

") IMU Principali novità IMU e TASI introdotte dalla Legge di stabilità 2016( Legge n. 208/2015) Agevolazioni/Riduzioni IMMOBILI CONCESSI IN COMODATO (art. 1, comma 10) La base imponibile IMU è ridotta del

IMU Principali novità IMU e TASI introdotte dalla Legge di stabilità 2016( Legge n. 208/2015) Agevolazioni/Riduzioni IMMOBILI CONCESSI IN COMODATO (art. 1, comma 10) La base imponibile IMU è ridotta del

AGEVOLAZIONI. Sommario: 1) Agevolazioni prima casa in sede di. acquisto a titolo oneroso; B) Per i trasferimenti

Agevolazioni prima casa in sede di. acquisto a titolo oneroso; B) Per i trasferimenti") AGEVOLAZIONI Sommario: 1) Agevolazioni prima casa in sede di acquisto a titolo oneroso; B) Per i trasferimenti soggetti ad Imposta sul Valore Aggiunto; imposte ipotecarie e catastali in caso di agevolazioni

AGEVOLAZIONI Sommario: 1) Agevolazioni prima casa in sede di acquisto a titolo oneroso; B) Per i trasferimenti soggetti ad Imposta sul Valore Aggiunto; imposte ipotecarie e catastali in caso di agevolazioni

1. CHI DEVE PAGARE L'ICI. L'Ici, imposta comunale sugli immobili, istituita con DL 504 del 1992, deve essere pagata:

1. CHI DEVE PAGARE L'ICI L'Ici, imposta comunale sugli immobili, istituita con DL 504 del 1992, deve essere pagata: dai proprietari di fabbricati, aree edificabili e terreni agricoli situati nel territorio

1. CHI DEVE PAGARE L'ICI L'Ici, imposta comunale sugli immobili, istituita con DL 504 del 1992, deve essere pagata: dai proprietari di fabbricati, aree edificabili e terreni agricoli situati nel territorio

RISOLUZIONE N. 25/E. Con istanza di interpello, concernente la corretta tassazione di rinunzia al diritto di usufrutto è stato esposto il seguente

RISOLUZIONE N. 25/E Direzione Centrale Normativa e Contenzioso Roma, 16 febbraio 2007 OGGETTO: Istanza di Interpello. Atto di rinunzia abdicativa. art. 13 della legge n. 383 del 2001 come modificato dall

RISOLUZIONE N. 25/E Direzione Centrale Normativa e Contenzioso Roma, 16 febbraio 2007 OGGETTO: Istanza di Interpello. Atto di rinunzia abdicativa. art. 13 della legge n. 383 del 2001 come modificato dall

Disposizioni regolamentari in materia di Imposta Municipale Propria (I.M.U.)

") Allegato A) Disposizioni regolamentari in materia di Imposta Municipale Propria (I.M.U.) Art. 1 Oggetto del Regolamento Le presenti disposizioni regolamentano le modalità di applicazione dell Imposta Municipale

Allegato A) Disposizioni regolamentari in materia di Imposta Municipale Propria (I.M.U.) Art. 1 Oggetto del Regolamento Le presenti disposizioni regolamentano le modalità di applicazione dell Imposta Municipale

Onlus ed enti non commerciali

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Thomas Tassani Aggregato di Diritto Tributario Università di Urbino Carlo Bo

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Thomas Tassani Aggregato di Diritto Tributario Università di Urbino Carlo Bo

Nota informativa IMU-TASI 2016

Nota informativa IMU-TASI 2016 IMU NOVITA 2016 Si informa che la Legge di Stabilità 2016 (L. 28/12/2015 n. 208) ha introdotto le seguenti novità IMU: - IMMOBILI CONCESSI IN COMODATO D USO GRATUITO A PARENTI

Nota informativa IMU-TASI 2016 IMU NOVITA 2016 Si informa che la Legge di Stabilità 2016 (L. 28/12/2015 n. 208) ha introdotto le seguenti novità IMU: - IMMOBILI CONCESSI IN COMODATO D USO GRATUITO A PARENTI

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

COMUNE DI CASACALENDA UFFICIO TRIBUTI ALIQUOTE IMU 2013

COMUNE DI CASACALENDA UFFICIO TRIBUTI ALIQUOTE IMU 2013 DELIBERATE NELLA SEDUTA DEL CONSIGLIO COMUNALE DEL 29 NOVEMBRE 2013 Con riferimento alle disposizioni contenute nel Decreto Legge 133 del 30 novembre

COMUNE DI CASACALENDA UFFICIO TRIBUTI ALIQUOTE IMU 2013 DELIBERATE NELLA SEDUTA DEL CONSIGLIO COMUNALE DEL 29 NOVEMBRE 2013 Con riferimento alle disposizioni contenute nel Decreto Legge 133 del 30 novembre

Allegato a delibera c.c. n. 14 del 30.03.2012. Comune di Bagnolo Cremasco REGOLAMENTO PER LA

Allegato a delibera c.c. n. 14 del 30.03.2012 Comune di Bagnolo Cremasco REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE Anno 2012 PROPRIA 9 INDICE Art. 1 - Oggetto 11 Art. 2 Abitazione principale

Allegato a delibera c.c. n. 14 del 30.03.2012 Comune di Bagnolo Cremasco REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE Anno 2012 PROPRIA 9 INDICE Art. 1 - Oggetto 11 Art. 2 Abitazione principale

Comune di Rubiera. Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Acquisto casa: l attività del notaio pagina 2. Acquisto casa: tutti i costi pagina 3-4. Tabella riassuntiva dei costi pagina 5

Acquisto casa: l attività del notaio pagina 2 Acquisto casa: tutti i costi pagina 3-4 Tabella riassuntiva dei costi pagina 5 1 ACQUISTO CASA: L ATTIVITA DEL NOTAIO L'attività notarile non si esaurisce

Acquisto casa: l attività del notaio pagina 2 Acquisto casa: tutti i costi pagina 3-4 Tabella riassuntiva dei costi pagina 5 1 ACQUISTO CASA: L ATTIVITA DEL NOTAIO L'attività notarile non si esaurisce

Comune di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI)

") Comune di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) Approvato con deliberazione del Consiglio Comunale n. 55 del 04/08/2014 Modificato con deliberazione consiliare

Comune di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) Approvato con deliberazione del Consiglio Comunale n. 55 del 04/08/2014 Modificato con deliberazione consiliare

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

PARTE PRIMA IMPOSTA SUL VALORE AGGIUNTO

XI PREFAZIONE di Domenico de Stefano... IX PARTE PRIMA IMPOSTA SUL VALORE AGGIUNTO CAPITOLO I IMPOSTA SUL VALORE AGGIUNTO: DISCIPLINA E PRINCIPI Norme... 3 Esercizio di imprese... 3 1. Cessioni di beni...

XI PREFAZIONE di Domenico de Stefano... IX PARTE PRIMA IMPOSTA SUL VALORE AGGIUNTO CAPITOLO I IMPOSTA SUL VALORE AGGIUNTO: DISCIPLINA E PRINCIPI Norme... 3 Esercizio di imprese... 3 1. Cessioni di beni...

Agevolazione prima casa

Fiscal News La circolare di aggiornamento professionale N. 109 11.04.2014 Agevolazione prima casa Criteri diversi per atti soggetti a IVA e atti soggetti a imposta proporzionale di registro Categoria:

Fiscal News La circolare di aggiornamento professionale N. 109 11.04.2014 Agevolazione prima casa Criteri diversi per atti soggetti a IVA e atti soggetti a imposta proporzionale di registro Categoria:

Maternità e congedi. Congedo del padre lavoratore dipendente obbligatorio e facoltativo (art. 1 D.M. 22 dicembre 2012); Circolare Inps n.

; Circolare Inps n.") Maternità e congedi L art.4, commi 24, 25 e 26 della legge 28 giugno 2012, n.92, introduce in via sperimentale, per gli anni 2013-2015, due istituti sostegno della genitorialità. 2 Maternità e congedi

Maternità e congedi L art.4, commi 24, 25 e 26 della legge 28 giugno 2012, n.92, introduce in via sperimentale, per gli anni 2013-2015, due istituti sostegno della genitorialità. 2 Maternità e congedi

LA NUOVA IMU. Dott. Stefano Spina. Torino 27 gennaio 2012

LA NUOVA IMU Dott. Stefano Spina Torino 27 gennaio 2012 NORMATIVA NORME DI RIFERIMENTO Art. 13 DL 201/2011 * Art. 2 DLgs 504/92 (Decreto Salva Italia) (Definizione fabbricati e aree) * Art. 5 co.1,3,5,6

LA NUOVA IMU Dott. Stefano Spina Torino 27 gennaio 2012 NORMATIVA NORME DI RIFERIMENTO Art. 13 DL 201/2011 * Art. 2 DLgs 504/92 (Decreto Salva Italia) (Definizione fabbricati e aree) * Art. 5 co.1,3,5,6

FITTIZIA ABOLIZIONE DICHIARAZIONE I.C.I. D.L. 223/2006 (cosiddetto Decreto Bersani) Art. 37 commi 53 e 54

Art. 37 commi 53 e 54") FITTIZIA ABOLIZIONE DICHIARAZIONE I.C.I. D.L. 223/2006 (cosiddetto Decreto Bersani) Art. 37 commi 53 e 54 A decorrere dall anno d imposta 2007 è soppresso l obbligo di presentazione della dichiarazione

FITTIZIA ABOLIZIONE DICHIARAZIONE I.C.I. D.L. 223/2006 (cosiddetto Decreto Bersani) Art. 37 commi 53 e 54 A decorrere dall anno d imposta 2007 è soppresso l obbligo di presentazione della dichiarazione

Risoluzione n.125/e. Con l interpello specificato in oggetto, concernente l interpretazione del D.P.R. n. 131 del 1986, è stato esposto il seguente

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

STUDIO NOTARILE LAURORA E CORDELLI Giacomo Laurora Maria Cristina Cordelli Piazza Bologna n. 2 - ROMA COMPRAVENDITA

STUDIO NOTARILE LAURORA E CORDELLI Giacomo Laurora Maria Cristina Cordelli Piazza Bologna n. 2 - ROMA tel. 0645674350 - fax 0645437268 glaurora@notariato.it - mcordelli@notariato.it www.studiolauroraecordelli.it

STUDIO NOTARILE LAURORA E CORDELLI Giacomo Laurora Maria Cristina Cordelli Piazza Bologna n. 2 - ROMA tel. 0645674350 - fax 0645437268 glaurora@notariato.it - mcordelli@notariato.it www.studiolauroraecordelli.it

Libro giornale NO NO SI artt. 2215, 2216, 2217 c.c. Libro degli inventari NO NO SI artt. 2215, 2216, 2217 c.c.

LA SEMPLIFICAZIONE PER SCRITTURE CONTABILI E REGISTRI FISCALI La legge sul rilancio dell economia, entrata in vigore il 25 ottobre scorso, ha soppresso o semplificato alcuni adempimenti considerati onerosi

LA SEMPLIFICAZIONE PER SCRITTURE CONTABILI E REGISTRI FISCALI La legge sul rilancio dell economia, entrata in vigore il 25 ottobre scorso, ha soppresso o semplificato alcuni adempimenti considerati onerosi

RISOLUZIONE N. 68/E. Con l interpello in esame, concernente l interpretazione dell articolo 32 del DPR n. 601 del 1973, è stato esposto il seguente:

RISOLUZIONE N. 68/E Roma, 3 luglio 2014 Direzione Centrale Normativa OGGETTO: Istanza di Interpello - Cessioni a titolo gratuito al Comune, di aree ed opere di urbanizzazione Applicabilità dell articolo

RISOLUZIONE N. 68/E Roma, 3 luglio 2014 Direzione Centrale Normativa OGGETTO: Istanza di Interpello - Cessioni a titolo gratuito al Comune, di aree ed opere di urbanizzazione Applicabilità dell articolo

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

Aggiornato al 29 dicembre 2013 Dott. Gaetano Petrelli N O T A I O Corso Cobianchi, 62 - Verbania (VB) Tel. 0323/516881 - Fax 0323/581832 E-mail: gpetrelli@notariato.it Sito internet: http://www.gaetanopetrelli.it

Aggiornato al 29 dicembre 2013 Dott. Gaetano Petrelli N O T A I O Corso Cobianchi, 62 - Verbania (VB) Tel. 0323/516881 - Fax 0323/581832 E-mail: gpetrelli@notariato.it Sito internet: http://www.gaetanopetrelli.it

RISOLUZIONE N. 49/E. Direzione Centrale Affari Legali e Contenzioso. Roma, 11 maggio 2015

RISOLUZIONE N. 49/E Direzione Centrale Affari Legali e Contenzioso Roma, 11 maggio 2015 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e riacquisto nell anno anche

RISOLUZIONE N. 49/E Direzione Centrale Affari Legali e Contenzioso Roma, 11 maggio 2015 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e riacquisto nell anno anche

CIRCOLARE N. 19/E. OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 83/E. Roma, 22 novembre 2013

RISOLUZIONE N. 83/E Roma, 22 novembre 2013 Direzione Centrale Normativa OGGETTO: Registrazione contratti di locazione a seguito dell introduzione dell obbligo di allegazione dell Attestato di prestazione

RISOLUZIONE N. 83/E Roma, 22 novembre 2013 Direzione Centrale Normativa OGGETTO: Registrazione contratti di locazione a seguito dell introduzione dell obbligo di allegazione dell Attestato di prestazione

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

Roma, 30 ottobre 2008

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

Le tasse per chi vende un immobile

NOTAIO PAOLO TONALINI Via Dallagiovanna 19-27049 STRADELLA (PV) Telefono 0385 48564 - Fax 0385 43443 Viale Cesare Battisti 17-27100 PAVIA Telefono 0382 530207 - Fax 0382 306455 e-mail: notaio@tonalini.it

NOTAIO PAOLO TONALINI Via Dallagiovanna 19-27049 STRADELLA (PV) Telefono 0385 48564 - Fax 0385 43443 Viale Cesare Battisti 17-27100 PAVIA Telefono 0382 530207 - Fax 0382 306455 e-mail: notaio@tonalini.it

COMUNE DI CASTELLETTO DI BRANDUZZO. Provincia di PAVIA REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

COMUNE DI CASTELLETTO DI BRANDUZZO Provincia di PAVIA REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con delibera di C.C. n. 3 del 28/05/2012 1 INDICE Art. 1 - Oggetto 3 Art. 2

COMUNE DI CASTELLETTO DI BRANDUZZO Provincia di PAVIA REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con delibera di C.C. n. 3 del 28/05/2012 1 INDICE Art. 1 - Oggetto 3 Art. 2

COMUNE DI VILLAGRANDE STRISAILI

COMUNE DI VILLAGRANDE STRISAILI Provincia dell Ogliastra REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione del Consiglio Comunale n. 13 adottata nella seduta del

COMUNE DI VILLAGRANDE STRISAILI Provincia dell Ogliastra REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione del Consiglio Comunale n. 13 adottata nella seduta del

Comunicazioni e documenti da conservare

I chiarimenti dell Agenzia in materia di detrazione delle spese per recupero edilizio/risparmio energetico (circolare n. 19/2012 Agenzia delle Entrate) Con la circolare n. 19/E del 01.06.2012 l Agenzia

I chiarimenti dell Agenzia in materia di detrazione delle spese per recupero edilizio/risparmio energetico (circolare n. 19/2012 Agenzia delle Entrate) Con la circolare n. 19/E del 01.06.2012 l Agenzia

AGEVOLAZIONI FISCALI 2014 cosa cambia e cosa resta invariato

STUDIO NOTARILE GIANLUCA CESARE PLATANIA Via dei Partigiani 5 - Bergamo Tel. 035 235001 - Fax 035 235868 www.notaioplatania.it email: gplatania@notariato.it AGEVOLAZIONI FISCALI 2014 cosa cambia e cosa

STUDIO NOTARILE GIANLUCA CESARE PLATANIA Via dei Partigiani 5 - Bergamo Tel. 035 235001 - Fax 035 235868 www.notaioplatania.it email: gplatania@notariato.it AGEVOLAZIONI FISCALI 2014 cosa cambia e cosa

Imposta Unica Comunale IMU e TASI Anno 2016. ALIQUOTE E DETRAZIONI Anno 2016

COMUNE DI BOSCO CHIESANUOVA Provincia di Verona Imposta Unica Comunale e Anno 2016 ALIQUOTE E DETRAZIONI Anno 2016 Con deliberazioni del Consiglio Comunale n. 6 e n. 7 del 29-04-2016 sono state determinate

COMUNE DI BOSCO CHIESANUOVA Provincia di Verona Imposta Unica Comunale e Anno 2016 ALIQUOTE E DETRAZIONI Anno 2016 Con deliberazioni del Consiglio Comunale n. 6 e n. 7 del 29-04-2016 sono state determinate

CIRCOLARE N. 2/DF. Ai Comuni

CIRCOLARE N. 2/DF MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DELLE FINANZE Roma, 11 maggio 2010 DIREZIONE FEDERALISMO FISCALE PROT. 10968/2010 Ai Comuni Alle Regioni Friuli-Venezia Giulia e Valle

CIRCOLARE N. 2/DF MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DELLE FINANZE Roma, 11 maggio 2010 DIREZIONE FEDERALISMO FISCALE PROT. 10968/2010 Ai Comuni Alle Regioni Friuli-Venezia Giulia e Valle

ACQUISTO DELLA CASA DICHIARAZIONE SOSTITUTIVA AGEVOLAZIONI CLASSIFICAZIONE FABBRICATI

ACQUISTO DELLA CASA DICHIARAZIONE SOSTITUTIVA AGEVOLAZIONI CLASSIFICAZIONE FABBRICATI LA NUOVA DICHIARAZIONE SOSTITUTIVA Nel rogito riguardante la compravendita della casa, le parti devono inserire una

ACQUISTO DELLA CASA DICHIARAZIONE SOSTITUTIVA AGEVOLAZIONI CLASSIFICAZIONE FABBRICATI LA NUOVA DICHIARAZIONE SOSTITUTIVA Nel rogito riguardante la compravendita della casa, le parti devono inserire una

C O M U N E D I V I D O R

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

AGEVOLAZIONI FISCALI riguardanti L'ASSEGNAZIONE IN PROPRIETA' DI ALLOGGI DI COOPERATIVE DI ABITAZIONE

AGEVOLAZIONI FISCALI riguardanti L'ASSEGNAZIONE IN PROPRIETA' DI ALLOGGI DI COOPERATIVE DI ABITAZIONE (normativa in vigore dall'01/01/2001) ALIQUOTA IVA L'applicazione dell'iva con aliquota ridotta (4%)

AGEVOLAZIONI FISCALI riguardanti L'ASSEGNAZIONE IN PROPRIETA' DI ALLOGGI DI COOPERATIVE DI ABITAZIONE (normativa in vigore dall'01/01/2001) ALIQUOTA IVA L'applicazione dell'iva con aliquota ridotta (4%)

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA E DELLE PERTINENZE

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA E DELLE PERTINENZE Chi acquista la prima casa da un privato (o comunque da un soggetto diverso dall'impresa costruttrice) paga l imposta di registro del

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA E DELLE PERTINENZE Chi acquista la prima casa da un privato (o comunque da un soggetto diverso dall'impresa costruttrice) paga l imposta di registro del

RIDUZIONE CONTRIBUTO ORDINARIO A SEGUITO DEL PRESUNTO MAGGIOR GETTITO ICI FABBRICATI EX-RURALI, CAT. E, B

RIDUZIONE CONTRIBUTO ORDINARIO A SEGUITO DEL PRESUNTO MAGGIOR GETTITO ICI FABBRICATI EX-RURALI, CAT. E, B L articolo 2 commi da 39 a 46 del D.L. 262/2006 conv. L. 286/2006 aveva previsto per gli enti locali

RIDUZIONE CONTRIBUTO ORDINARIO A SEGUITO DEL PRESUNTO MAGGIOR GETTITO ICI FABBRICATI EX-RURALI, CAT. E, B L articolo 2 commi da 39 a 46 del D.L. 262/2006 conv. L. 286/2006 aveva previsto per gli enti locali

RENT TO BUY Cos è? IL «RENT TO BUY» OVVERO LA «LOCAZIONE PREPARATORIA ALL ACQUISTO»

Cos è? IL «RENT TO BUY» OVVERO LA «LOCAZIONE PREPARATORIA ALL ACQUISTO» è un programma preparatorio all acquisto con il quale due parti si accordano per trasferire il godimento di un bene immobile a fronte

Cos è? IL «RENT TO BUY» OVVERO LA «LOCAZIONE PREPARATORIA ALL ACQUISTO» è un programma preparatorio all acquisto con il quale due parti si accordano per trasferire il godimento di un bene immobile a fronte

RISOLUZIONE N. 41/E. Roma, 23 aprile 2015

RISOLUZIONE N. 41/E Direzione Centrale Affari Legali e Contenzioso Roma, 23 aprile 2015 OGGETTO: Piani urbanistici particolareggiati - Art. 33, comma 3, della legge n. 388 del 2000 Applicabilità regime

RISOLUZIONE N. 41/E Direzione Centrale Affari Legali e Contenzioso Roma, 23 aprile 2015 OGGETTO: Piani urbanistici particolareggiati - Art. 33, comma 3, della legge n. 388 del 2000 Applicabilità regime

Via Martiri d Istia, 1 58020 Scarlino (GR) www.comune.scarlino.gr.it Partita Iva 00186560538 Codice Fiscale 80001830530

www.comune.scarlino.gr.it Partita Iva 00186560538 Codice Fiscale 80001830530") IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per