FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

|

|

|

- Ottavio Repetto

- 5 anni fa

- Visualizzazioni

Transcript

1 1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi

2 2 QUADRO NORMATIVO Art. 1, comma 909 e Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore ADE prot /2018 del Regole tecniche per - Emissione e ricezione delle fatture elettroniche - Trasmissione telematica dei dati delle operazioni transfrontaliere Circolare ADE n. 8/E del Circolare ADE n. 13/E del

3 3 06/06/ /03/ /07/ /09/ /01/2019 Obbligo nei confronti di Ministeri, Agenzie Fiscali, Enti Nazionali di Previdenza e Assistenza sociale Obbligo di fatturazione elettronica nei confronti di tutte le altre Amministrazioni centrali diverse dalle precedenti e le Amministrazioni Locali VENDITA CARBURANTI PROROGA AL 01/09/2019 PRESTAZIONI NELLE FILIERA DEGLI APPALTI DI LAVORI, SERVIZI O FORNITURE ALLA P.A. FATTURAZIONE TAX FREE A TURISTI EXTRA UE FATTURAZIONE ELETTRONICA OBBLIGATORIA ANCHE NEI CONFRONTI DI PRIVATI CONSUMATORI

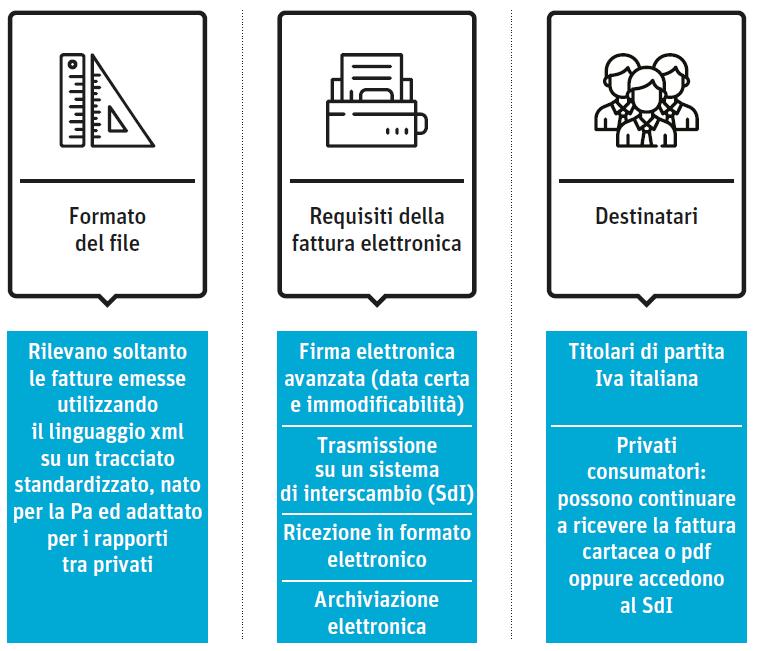

4 4 AMBITO SOGGETTIVO E OGGETTIVO Obbligo di Fattura Elettronica per: - Cessioni di beni - Prestazione di servizi Operazioni effettuate tra soggetti passivi residenti o stabiliti nel territorio dello Stato. Sono esclusi: - Contribuenti minimi - Contribuenti forfettari - Agricoltori in regime di esonero - Soggetti non residenti identificati ai fini IVA in Italia

5 5 Sono escluse dall obbligo della fatturazione elettronica (Circolare 13/E/2018, par. 1.2.): - Cessioni all esportazione - Cessioni intracomunitarie - Importazioni - Acquisti intracomunitari Comunicazione operazioni transfrontaliere o ESTEROMETRO

6 6

7 UNA FATTURA ELETTRONICA VIENE CREATA CON UN APPOSITO SOFTWARE IN UN FORMATO ELETTRONICO (XML), NON MODIFICABILE. LE FATTURE ELETTRONICHE RICEVUTE DAI PROPRI FORNITORI DEVONO AVERE LO STESSO FORMATO. AFFINCHE LA PROCEDURA DI EMISSIONE E RICEZIONE SIA REGOLARE, TUTTE LE FATTURE ELETTRONICHE DEVONO TRANSITARE ATTRAVERSO IL SISTEMA DI INTERSCAMBIO (SDI). 7

8 8 CHE COS È IL SISTEMA DI INTERSCAMBIO? Il Sistema di Interscambio è un sistema informatico dell'agenzia delle Entrate in grado di: ricevere le fatture sotto forma di file XML effettuare controlli sui file ricevuti inoltrare le fatture ai destinatari

PEC b) «Luogo di destinazione» in base al Codice")

9 9 SISTEMA DI INTERSCAMBIO Riceve la fattura Esegue i relativi controlli Recapita la fattura CEDENTE/PRESTATORE - Creazione Fattura Elettronica in formato.xml - Trasmissione allo SDI - Conservazione della Fattura Elettronica CESSIONARIO/COMMITTENTE - Riceve la Fattura Elettronica dallo SDI a mezzo: a) PEC b) «Luogo di destinazione» in base al Codice Destinatario c) Area riservata del sito Agenzia delle Entrate - Registrazione della fattura - Conservazione sostitutiva della Fattura Elettronica

10 10 ECCO GLI STRUMENTI A DISPOSIZIONE C è una soluzione adatta a qualsiasi tipo di Azienda ed esigenza! Posta elettronica certificata Servizi informatici messi a disposizione dall Agenzia delle Entrate Software Gestionali (Teamsystem, Zucchetti, Profis etc)

11 Contenuto della Fattura ed elementi obbligatori (ART. 21 DPR 633/1972): La fattura contiene le seguenti indicazioni: a) Data di emissione b) Numero progressivo c) Dati identificativi del soggetto emittente; d) Dati fiscali del soggetto emittente; e) Dati identificativi del soggetto ricevente; f) Dati fiscali del soggetto ricevente; g) Natura, qualità e quantità dei beni e dei servizi formanti oggetto dell'operazione; g-bis) Data in cui è effettuata la cessione di beni o la prestazione di servizi ovvero data in cui è corrisposto in tutto o in parte il corrispettivo, sempreché tale data sia diversa dalla data di emissione della fattura; h) corrispettivi ed altri dati necessari per la determinazione della base imponibile, compresi quelli relativi ai beni ceduti a titolo di sconto, premio o abbuono di cui all'articolo 15, primo comma, n. 2; i) corrispettivi relativi agli altri beni ceduti a titolo di sconto, premio o abbuono; l) aliquota, ammontare dell'imposta e dell'imponibile con arrotondamento al centesimo di euro; m). n) annotazione che la stessa è emessa, per conto del cedente o prestatore, dal cessionario o committente ovvero da un terzo. 11

12 12 CODICE CHE IDENTIFICA IL TIPO DI DOCUMENTO CODICE TD01 TD02 TD03 TD04 TD05 TD06 TD20 TIPO DOCUMENTO Fattura Acconto/anticipo su fattura Acconto/anticipo su parcella Nota di credito Nota di debito Parcella Autofattura

13 13 CODICI OPERAZIONI DIVERSE DA OPERAZIONI IMPONIBILI CODICE TIPO OPERAZIONE N1 Esclusa Art. 15 N2 Non soggetta N3 Non imponibile N4 Esente N5 Regime del margine N6 Inversione contabile N7 IVA assolta in altro stato UE

14 14 DATA DI EMISSIONE Periodo 01/01/ /06/2019 D.L. 119/2018 La fattura elettronica deve essere trasmessa al SDI al momento di effettuazione dell operazione (entro le ore 24). Con una modifica al D.Lgs. 127/2015, vengono: - disapplicate le sanzioni in caso di tardiva emissione della fattura a condizione che questa sia comunque emessa entro il termine di effettuazione della liquidazione; - ridotte le sanzioni in caso di tardiva emissione, a condizione che questa sia comunque emessa entro il termine di effettuazione della liquidazione periodica dell IVA del periodo successivo. FATTURA ELETTRONICA NON INVIATA AL SDI O SCARTATA NON EMESSA

15 15 DATA DI EMISSIONE Periodo dal 01/07/2019 La fattura elettronica può essere emessa entro 10 giorni dall effettuazione dell operazione. Nella fattura è previsto l obbligo di indicazione della data in cui è effettuata la cessione di beni o la prestazione di servizi o quella di pagamento del corrispettivo, nel caso in cui siano diversi dalla data di emissione.

16 16 EFFETTUAZIONE DELLE OPERAZIONI ART. 6 DPR 633/1972 CESSIONE DI BENI MOBILI momento della consegna o spedizione CESSIONE DI BENI IMMOBILI momento della stipula dell atto PRESTAZIONI DI SERVIZI Pagamento del corrispettivo Se anteriormente al verificarsi degli eventi indicati nei precedenti commi o indipendentemente da essi sia emessa fattura, o sia pagato in tutto o in parte il corrispettivo, l'operazione si considera effettuata, limitatamente all'importo fatturato o pagato, alla data della fattura o a quella del pagamento

17 17 SANZIONI (art. 6, D.Lgs. 471/1997) FATTURAZIONE ATTIVA: Violazione degli obblighi relativi alla documentazione, registrazione ed individuazione delle operazioni soggette all Imposta sul valore aggiunto: Sanzione = 90% - 180% dell imposta relativa all imponibile non correttamente documentato o registrato MORATORIA DELLE SANZIONI (01/01/ /06/2019) NO SANZIONE SANZIONE AL 20% SE LA FATTURA E EMESSA ENTRO IL TERMINE DI EFFETTUAZIONE DELLA LIQUIDAZIONE IVA SE LA FATTURA E EMESSA ENTRO IL TERMINE DI EFFETTUAZIONE DELLA LIQUIDAZIONE IVA DEL PERIODO SUCCESSIVO

18 18 Esempi: Fatturazione attiva fino al 30/06/2019 CONTRIBUENTE MENSILE EFFETTUAZIONE DELL'OPERAZIONE EMISSIONE FATTURA SANZIONE FEBBRAIO /03/2019 NO 14/04/2019 SI - 20% CONTRIBUENTE TRIMESTRALE EFFETTUAZIONE DELL'OPERAZIONE EMISSIONE FATTURA SANZIONE FEBBRAIO /05/2019 NO 14/06/2019 SI - 20%

19 19 DIRITTO ALLA DETRAZIONE IVA DOPPIA CONDIZIONE (CORTE GIUSTIZIA UE) PRESUPPOSTO SOSTANZIALE DELL EFFETTUAZIONE DELL OPERAZIONE ESIGIBILITA PRESUPPOSTO FORMALE DEL POSSESSO/RICEZIONE DELLA FATTURA DI ACQUISTO

20 20 DATA DI RICEZIONE E DETRAZIONE IVA Detrazione IVA (novità art. 14, DL 119/2018) FATTURA 20/10/2018 ricevuta il 30/10/ /10/2018 ricevuta il 02/11/2018 (entro il 15 del mese) 20/10/2018 ricevuta il 18/11/2018 (oltre il 15 del mese) Entro il 16 di ciascun mese può essere esercitato il diritto alla detrazione dell'imposta relativa ai documenti di acquisto ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell'operazione, fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell'anno precedente LIQUIDAZIONE 16/11/ /11/ /12/2018

21 21 DETRAZIONE IVA DOCUMENTI ANNO PRECEDENTE Esempi: (art. 14, D.L. 119/2018) FATTURA LIQUIDAZIONE 20/12/2018 RICEVUTA IL 10/01/2019 (ENTRO IL 16/01/2019) L IMPOSTA IVA SI PUO DETRARRE ENTRO IL TERMINE DI PRESENTAZIONE DELLA DICHIARAZIONE IVA 2019 E QUINDI ENTRO IL 30/04/2020. N.B. SEZIONALE AD HOC.

22 22 SANZIONI (art. 6, D.Lgs. 471/1997) FATTURAZIONE PASSIVA: Chi computa illegittimamente in detrazione l imposta assolta, dovuta o addebitatagli in via di rivalsa: Sanzione = 90% dell imposta detratta EFFETTUAZIONE DELL'OPERAZIONE GENNAIO 2019 RICEZIONE FATTURA CARTACEA E DETRAZIONE IVA Fattura cartacea ricevuta il 20/01/2019 IVA detratta il 16/02/2019 Fattura cartacea ricevuta il 20/01/2019 IVA detratta il 16/02/2019 RICEZIONE FATTURA ELETTRONICA SANZIONE 15/02/2019 NO 15/03/2019 SI 20%

23 CONSERVAZIONE ELETTRONICA 23

IVA Le nuove regole per le operazioni intracomunitarie in vigore dal 2013

Ai Gentili Clienti IVA Le nuove regole per le operazioni intracomunitarie in vigore dal 2013 Riferimenti Art. 1, commi da 325 a 330, Legge n. 228/2012 Artt. 39, 46 e 47, DL n. 331/93 In sintesi Con la

Ai Gentili Clienti IVA Le nuove regole per le operazioni intracomunitarie in vigore dal 2013 Riferimenti Art. 1, commi da 325 a 330, Legge n. 228/2012 Artt. 39, 46 e 47, DL n. 331/93 In sintesi Con la

INFORMAZIONI E CONTENUTO FATTURA ELETTRONICA DECRETO MINISTERIALE n. 55/2013

INFORMAZIONI E CONTENUTO FATTURA ELETTRONICA DECRETO MINISTERIALE n. 55/2013 Le informazioni che seguono devono essere presenti sulle fatture elettroniche inviate all ateneo al fine della loro consequenziale

INFORMAZIONI E CONTENUTO FATTURA ELETTRONICA DECRETO MINISTERIALE n. 55/2013 Le informazioni che seguono devono essere presenti sulle fatture elettroniche inviate all ateneo al fine della loro consequenziale

Direzione Generale Ufficio Programmazione Finanziaria e Controllo

Allegato alla Circolare n. 23/2015 Direzione Generale Ufficio Programmazione Finanziaria e Controllo Roma, 16 ottobre 2015 Oggetto: Gestione della fatturazione elettronica - Chiarimenti 1. Premessa Come

Allegato alla Circolare n. 23/2015 Direzione Generale Ufficio Programmazione Finanziaria e Controllo Roma, 16 ottobre 2015 Oggetto: Gestione della fatturazione elettronica - Chiarimenti 1. Premessa Come

NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012

, in cui è stato trasfuso l art. 1 del DL 216/2012") Milano, 2 gennaio 2013 NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012 EMISSIONE FATTURE La legge di stabilità ha modificato

Milano, 2 gennaio 2013 NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012 EMISSIONE FATTURE La legge di stabilità ha modificato

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

Studio Carbonetti & PARTNERS IL NUOVO REGIME IVA PER CASSA

IL NUOVO REGIME IVA PER CASSA L Agenzia delle Entrate a pochi giorni dall operatività della liquidazione dell IVA per cassa fornisce una serie di chiarimenti in merito al nuovo regime. In particolare l

IL NUOVO REGIME IVA PER CASSA L Agenzia delle Entrate a pochi giorni dall operatività della liquidazione dell IVA per cassa fornisce una serie di chiarimenti in merito al nuovo regime. In particolare l

Di seguito in sintesi le novità introdotte in materia di fatturazione e relativi adempimenti:

Consulenza aziendale consulenza settore turismo elaborazione dati contabili formazione del personale Roma, 12 Gennaio 2013 CIRCOLARE INFORMATIVA N 2 /2013 OGGETTO: LEGGE DI STABILITÀ 2013 NOVITÀ IN MATERIA

Consulenza aziendale consulenza settore turismo elaborazione dati contabili formazione del personale Roma, 12 Gennaio 2013 CIRCOLARE INFORMATIVA N 2 /2013 OGGETTO: LEGGE DI STABILITÀ 2013 NOVITÀ IN MATERIA

Gli adempimenti dichiarativi e comunicativi ai fini IVA

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

A seguito della modifica dell art. 21 c.2 del DPR 633/1972, dal 1 gennaio 2013 sarà obbligatorio indicare sempre in fattura:

Trento, 08/01/2013 Ai gentili Clienti Loro sedi OGGETTO: fatturazione, novità dal 1 gennaio 2013 - AGGIORNATO Gentile Cliente, dal 1 gennaio 2013 ci saranno importanti novità sul fronte della fatturazione,

Trento, 08/01/2013 Ai gentili Clienti Loro sedi OGGETTO: fatturazione, novità dal 1 gennaio 2013 - AGGIORNATO Gentile Cliente, dal 1 gennaio 2013 ci saranno importanti novità sul fronte della fatturazione,

semp mp ilf i i f cat ca a

È il documento fondamentale per la certificazione delle operazioni commerciali e generalmente deve essere emessa dal soggetto che effettua la cessione del bene o la prestazione di servizio. Ha lo scopo

È il documento fondamentale per la certificazione delle operazioni commerciali e generalmente deve essere emessa dal soggetto che effettua la cessione del bene o la prestazione di servizio. Ha lo scopo

Fatturazione: dal 01.01.2013 cambiano le regole

Fatturazione: dal 01.01.2013 cambiano le regole Con la legge di stabilità per il 2013 (legge n. 228 del 24.12.2012) il legislatore ha recepito il contenuto della direttiva n. 2006/112/UE in materia di

Fatturazione: dal 01.01.2013 cambiano le regole Con la legge di stabilità per il 2013 (legge n. 228 del 24.12.2012) il legislatore ha recepito il contenuto della direttiva n. 2006/112/UE in materia di

S T U D I O B R U S C O C O M M E R C I A L I S T I IN R O M A E M I L A N O

S T U D I O B R U S C O C O M M E R C I A L I S T I IN R O M A E M I L A N O CIRCOLARE INFORMATIVA L ALIQUOTA IVA ORDINARIA DAL 17 SETTEMBRE 2011 PASSA DAL 20% AL 21% Con la pubblicazione in G.U. del 16

S T U D I O B R U S C O C O M M E R C I A L I S T I IN R O M A E M I L A N O CIRCOLARE INFORMATIVA L ALIQUOTA IVA ORDINARIA DAL 17 SETTEMBRE 2011 PASSA DAL 20% AL 21% Con la pubblicazione in G.U. del 16

Novità in tema di fatturazione dall 1.01.2013

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

VERSIONE 1.2 PROT- D16-0303

VERSIONE 1.2 PROT- D16-0303 26/05/2016 ! " % ( " * # " $ &$' )&$' ) +! % (,-. /0 " 1 2 3 4 # 56. 1 7 3 4 8-5 0 6 6 34 1 2 34 3! 4 3 47 #9 3 4-07 3"47 3" #4 3"!$ 4 2 ##%&! '!!"' ()( ('' & * : 5 1 3&4 1

VERSIONE 1.2 PROT- D16-0303 26/05/2016 ! " % ( " * # " $ &$' )&$' ) +! % (,-. /0 " 1 2 3 4 # 56. 1 7 3 4 8-5 0 6 6 34 1 2 34 3! 4 3 47 #9 3 4-07 3"47 3" #4 3"!$ 4 2 ##%&! '!!"' ()( ('' & * : 5 1 3&4 1

MAURIZIO MARTINI ENZO DRAPELLI partners

MAURIZIO MARTINI ENZO DRAPELLI partners ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

MAURIZIO MARTINI ENZO DRAPELLI partners ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

RIPRODUZIONE VIETATA

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Cagliari Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare Monotematica Novità fatturazione 2013 Data: 11 gennaio 2013 Indice

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Cagliari Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare Monotematica Novità fatturazione 2013 Data: 11 gennaio 2013 Indice

Fatturazione: dal 01.01.2013 cambiano le regole

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it Informativa

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it Informativa

RISOLUZIONE N. 21/E. Quesito

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA 18/03/2016 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa FONTI NORMATIVE E DI PRASSI Art. 1, commi da 209 a 214, Legge n. 244/2007

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA 18/03/2016 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa FONTI NORMATIVE E DI PRASSI Art. 1, commi da 209 a 214, Legge n. 244/2007

SPESOMETRO INVIO ANCHE SENZA CHIARIMENTI

Circolare informativa per la clientela n. 32/2013 del 14 novembre 2013 SPESOMETRO INVIO ANCHE SENZA CHIARIMENTI In questa Circolare 1. Termine per l'invio telematico con tolleranza 2. Modello polivalente

Circolare informativa per la clientela n. 32/2013 del 14 novembre 2013 SPESOMETRO INVIO ANCHE SENZA CHIARIMENTI In questa Circolare 1. Termine per l'invio telematico con tolleranza 2. Modello polivalente

SERVIZIO DI FATTURAZIONE ELETTRONICA PA E CONSERVAZIONE SOSTITUTIVA

SERVIZIO DI FATTURAZIONE ELETTRONICA PA E CONSERVAZIONE SOSTITUTIVA Agenda Servizio di Fatturazione Elettronica fornito da TeamSystem Riferimenti Normativi Modalità di accesso e fruizione del Servizio

SERVIZIO DI FATTURAZIONE ELETTRONICA PA E CONSERVAZIONE SOSTITUTIVA Agenda Servizio di Fatturazione Elettronica fornito da TeamSystem Riferimenti Normativi Modalità di accesso e fruizione del Servizio

Legge di stabilità 2013 Novità in materia di fatturazione

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Elaborazione dati e dichiarazioni fiscali. C i r c o l a r e 1 / 2 0 1 3

C i r c o l a r e 1 / 2 0 1 3 Montagna, lì 28 gennaio 2013 1) Fatturazione nuove regole dal 2013 a) Contenuto della fattura b) Numerazione delle fatture - chiarimento c) Momento di effettuazione delle

C i r c o l a r e 1 / 2 0 1 3 Montagna, lì 28 gennaio 2013 1) Fatturazione nuove regole dal 2013 a) Contenuto della fattura b) Numerazione delle fatture - chiarimento c) Momento di effettuazione delle

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Marco

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Marco

FATTURA ELETTRONICA ALLA PUBBLICA AMMINISTRAZIONE

FATTURA ELETTRONICA ALLA PUBBLICA AMMINISTRAZIONE 28/10/2014 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa Fattura P.A. Facile Pag. 1 FONTI NORMATIVE E DI PRASSI Art. 1, commi da 209 a 214,

FATTURA ELETTRONICA ALLA PUBBLICA AMMINISTRAZIONE 28/10/2014 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa Fattura P.A. Facile Pag. 1 FONTI NORMATIVE E DI PRASSI Art. 1, commi da 209 a 214,

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 19 dicembre 2012 NOVITÀ IVA IN VIGORE DAL 1 GENNAIO 2013 DECRETO LEGGE 216/2012 ( SALVA INFRAZIONI ) Si segnalano le novità in materia di iva che entreranno

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 19 dicembre 2012 NOVITÀ IVA IN VIGORE DAL 1 GENNAIO 2013 DECRETO LEGGE 216/2012 ( SALVA INFRAZIONI ) Si segnalano le novità in materia di iva che entreranno

IL CONTENUTO DELLA NUOVA FATTURA

PREMESSA La Legge di stabilità 2013 (L. 228 del 24/12/2012, pubblicata in G. U. il 29/12/2012) ha modificato la disciplina IVA introducendo nuove regole in merito al contenuto della nuova fattura, alla

PREMESSA La Legge di stabilità 2013 (L. 228 del 24/12/2012, pubblicata in G. U. il 29/12/2012) ha modificato la disciplina IVA introducendo nuove regole in merito al contenuto della nuova fattura, alla

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 1. del 4 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di fatturazione

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Servizio per la fatturazione elettronica

Servizio per la fatturazione elettronica FATTURE E NOTIFICHE SDI FAQ FATTURE E NOTIFICHE Che cos è la Fattura Elettronica? La Fattura Elettronica è un file con un tracciato definito dal Legislatore. La

Servizio per la fatturazione elettronica FATTURE E NOTIFICHE SDI FAQ FATTURE E NOTIFICHE Che cos è la Fattura Elettronica? La Fattura Elettronica è un file con un tracciato definito dal Legislatore. La

Con l interpello specificato in oggetto, concernente l interpretazione del DPR 26 ottobre 1972, n. 633 è stato esposto il seguente

Direzione Centrale Normativa e Contenzioso Roma, 12 novembre 2008 RISOLUZIONE N. 440/E OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Art. 50-bis d.l. 30 agosto 1993, n. 331. Depositi IVA

Direzione Centrale Normativa e Contenzioso Roma, 12 novembre 2008 RISOLUZIONE N. 440/E OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Art. 50-bis d.l. 30 agosto 1993, n. 331. Depositi IVA

In linea generale sono tenuti alla presentazione della comunicazione tutti i titolari di partita IVA.

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

FATTURAZIONE e REGISTRAZIONE delle OPERAZIONI EFFETTUATE dal 1 GENNAIO 2013 NOVITÀ

Circolare informativa per la clientela n. 3/2013 del 31 gennaio 2013 FATTURAZIONE e REGISTRAZIONE delle OPERAZIONI EFFETTUATE dal 1 GENNAIO 2013 NOVITÀ In questa Circolare 1. Normativa Iva nazionale Novità

Circolare informativa per la clientela n. 3/2013 del 31 gennaio 2013 FATTURAZIONE e REGISTRAZIONE delle OPERAZIONI EFFETTUATE dal 1 GENNAIO 2013 NOVITÀ In questa Circolare 1. Normativa Iva nazionale Novità

LA NUOVA FATTURA e le altre modifiche alla disciplina dell IVA

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

NOVITA IVA 2013 DL 179 del 20 ottobre 2012 Legge 288/2012 artt. 324-335. pagina 1 di 30

NOVITA IVA 2013 DL 179 del 20 ottobre 2012 Legge 288/2012 artt. 324-335 pagina 1 di 30 DPR 633/72 Art. 4 7 10 13 16 17 Argomento Enti pubblici e pubblica autorità (adeguamento sentenze Corte UE) D.L. 179/2012

NOVITA IVA 2013 DL 179 del 20 ottobre 2012 Legge 288/2012 artt. 324-335 pagina 1 di 30 DPR 633/72 Art. 4 7 10 13 16 17 Argomento Enti pubblici e pubblica autorità (adeguamento sentenze Corte UE) D.L. 179/2012

PREMESSA 1. LA FATTURA

PREMESSA INTRODUZIONE ALLA FATTURAZIONE................................. 3 1. LA FATTURA 1.1 ELEMENTI ESSENZIALI SECONDO LE DISPOSIZIONI IVA................ 31 1.2 MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE

PREMESSA INTRODUZIONE ALLA FATTURAZIONE................................. 3 1. LA FATTURA 1.1 ELEMENTI ESSENZIALI SECONDO LE DISPOSIZIONI IVA................ 31 1.2 MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

Oggetto: Riorganizzazione del ciclo passivo ed avvio delle attività propedeutiche all introduzione della fatturazione elettronica.

CITTA DI CAIAZZO Provincia di Caserta Piazzetta Martiri Caiatini, n. 1 CAP 81013 CAIAZZO Tel. 0823.61.57.28 Fax 0823.86.80.00 info@comune.caiazzo.ce.it www.comune.caiazzo.ce.it Prot. n. 9803 del 18 settembre

CITTA DI CAIAZZO Provincia di Caserta Piazzetta Martiri Caiatini, n. 1 CAP 81013 CAIAZZO Tel. 0823.61.57.28 Fax 0823.86.80.00 info@comune.caiazzo.ce.it www.comune.caiazzo.ce.it Prot. n. 9803 del 18 settembre

Gli adempimenti. VAT PACKAGE: lo stato dell arte dopo la prima applicazione. Dott. Sergio Finulli S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE VAT PACKAGE: lo stato dell arte dopo la prima applicazione Gli adempimenti Dott. Sergio Finulli 6 ottobre 2010 - Fondazione Ambrosianeum Sala Falck Introduzione Identificazione

S.A.F. SCUOLA DI ALTA FORMAZIONE VAT PACKAGE: lo stato dell arte dopo la prima applicazione Gli adempimenti Dott. Sergio Finulli 6 ottobre 2010 - Fondazione Ambrosianeum Sala Falck Introduzione Identificazione

Oggetto: Informativa n. 5 Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Parma, 31 marzo 2015 Oggetto: Informativa n. 5 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito ad alcune novità: Spesometro;

Alle ditte Clienti Loro sedi Parma, 31 marzo 2015 Oggetto: Informativa n. 5 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito ad alcune novità: Spesometro;

Regime dei minimi e «nuovo» forfait

Regime dei minimi e «nuovo» forfait Elementi di criticità e profili Iva Nicola Forte Latina, 4 maggio 2015 1 I due regimi Il confronto Dal confronto effettuato tra il regime dei minimi ed il nuovo forfait

Regime dei minimi e «nuovo» forfait Elementi di criticità e profili Iva Nicola Forte Latina, 4 maggio 2015 1 I due regimi Il confronto Dal confronto effettuato tra il regime dei minimi ed il nuovo forfait

FATTURAZIONE DELLE OPERAZIONI ATTIVE

Ravenna, 3 Gennaio 2013 Circolare n. 1/13 OGGETTO: NOVITA IVA DAL 1 GENNAIO 2013 Nella Gazzetta Ufficiale n. 302 del 29/12/2012 è stata pubblicata la Finanziaria 2013 (Legge n. 228 del 24/12/2012), c.d.

Ravenna, 3 Gennaio 2013 Circolare n. 1/13 OGGETTO: NOVITA IVA DAL 1 GENNAIO 2013 Nella Gazzetta Ufficiale n. 302 del 29/12/2012 è stata pubblicata la Finanziaria 2013 (Legge n. 228 del 24/12/2012), c.d.

Quale documentazione attesta la vendita on line

Conferenza organizzata dall Associazione ICT Dott.Com Quale documentazione attesta la vendita on line Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 22 novembre

Conferenza organizzata dall Associazione ICT Dott.Com Quale documentazione attesta la vendita on line Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 22 novembre

VAT PACKAGE 2010. Intervento del Dr. Michele Muratori. Firenze 23.2.2010 Arezzo 24.2.2010. michele.muratori@mazars.it

VAT PACKAGE 2010 Firenze 23.2.2010 Arezzo 24.2.2010 Intervento del Dr. Michele Muratori michele.muratori@mazars.it LE FONTI NORMATIVE E LE CIRCOLARI Direttiva 2008/8/CE del 12 febbraio 2008 Direttiva 2008/9/CE

VAT PACKAGE 2010 Firenze 23.2.2010 Arezzo 24.2.2010 Intervento del Dr. Michele Muratori michele.muratori@mazars.it LE FONTI NORMATIVE E LE CIRCOLARI Direttiva 2008/8/CE del 12 febbraio 2008 Direttiva 2008/9/CE

IVA: Chiarimenti Circolare dell'agenzia delle Entrate del 3 maggio 2013, n. 12/E

Prot. 94/2013 Milano, 23-05-2013 Circolare n. 50/2013 AREA: Circolari, Fiscale IVA: Chiarimenti Circolare dell'agenzia delle Entrate del 3 maggio 2013, n. 12/E L Agenzia delle Entrate fornisce i primi

Prot. 94/2013 Milano, 23-05-2013 Circolare n. 50/2013 AREA: Circolari, Fiscale IVA: Chiarimenti Circolare dell'agenzia delle Entrate del 3 maggio 2013, n. 12/E L Agenzia delle Entrate fornisce i primi

STUDIO BOIDI & PARTNERS

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. PROF. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott.

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. PROF. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott.

REVERSE CHARGE NELLE OPERAZIONI CON L ESTERO: ASPETTI SANZIONATORI

Circolare N. 22 Area: TAX & LAW Periodico plurisettimanale 22 marzo 2011 REVERSE CHARGE NELLE OPERAZIONI CON L ESTERO: ASPETTI SANZIONATORI Per le operazioni territorialmente rilevanti in Italia poste

Circolare N. 22 Area: TAX & LAW Periodico plurisettimanale 22 marzo 2011 REVERSE CHARGE NELLE OPERAZIONI CON L ESTERO: ASPETTI SANZIONATORI Per le operazioni territorialmente rilevanti in Italia poste

INFORMATIVA N. 1/2013. LEGGE DI STABILITA 2013 Novità in materia di fatturazione

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

La procedura di invio delle fatture elettroniche al SDI e la loro conservazione sostitutiva

Milano 27 giugno 2013 Roma 9 luglio 2013 La procedura di invio delle fatture elettroniche al SDI e la loro conservazione sostitutiva Umberto Zanini Dottore Commercialista e Revisore Contabile www.umbertozanini.it

Milano 27 giugno 2013 Roma 9 luglio 2013 La procedura di invio delle fatture elettroniche al SDI e la loro conservazione sostitutiva Umberto Zanini Dottore Commercialista e Revisore Contabile www.umbertozanini.it

CIRCOLARE SPECIALE DIFFERIMENTO TERMINI SCADENTI DAL 1 AL 20 AGOSTO 2011

CIRCOLARE SPECIALE DIFFERIMENTO TERMINI SCADENTI DAL 1 AL 20 AGOSTO 2011 Vicenza, Luglio 2011 Con la presente circolare, lo studio desidera informare e aggiornare i Signori Clienti in merito al differimento

CIRCOLARE SPECIALE DIFFERIMENTO TERMINI SCADENTI DAL 1 AL 20 AGOSTO 2011 Vicenza, Luglio 2011 Con la presente circolare, lo studio desidera informare e aggiornare i Signori Clienti in merito al differimento

Regime dei Minimi 2015: per i professionisti una doppia opzione

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

IVA: novità, con decorrenza 1 gennaio 2013, in materia di fatturazione e di operazioni intracomunitarie

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 42 31 DICEMBRE 2012 IVA: novità, con decorrenza 1 gennaio 2013, in materia di fatturazione

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 42 31 DICEMBRE 2012 IVA: novità, con decorrenza 1 gennaio 2013, in materia di fatturazione

OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Il Presidente della Repubblica

Il Presidente della Repubblica Visti gli articoli 76 e 87 della Costituzione; Vista la direttiva 2006/112/CE del Consiglio, del 28 novembre 2006, relativa al sistema comune d imposta sul valore aggiunto;

Il Presidente della Repubblica Visti gli articoli 76 e 87 della Costituzione; Vista la direttiva 2006/112/CE del Consiglio, del 28 novembre 2006, relativa al sistema comune d imposta sul valore aggiunto;

Le novità IVA 2013 la Direttiva 2010/45/UE

O C S E 1 Le novità IVA 2013 la Direttiva 2010/45/UE Francesco Campanile Dirigente Ministero Economia e Finanze Revisore dei conti CNSD Dottore commercialista Docente di Diritto Tributario internazionale

O C S E 1 Le novità IVA 2013 la Direttiva 2010/45/UE Francesco Campanile Dirigente Ministero Economia e Finanze Revisore dei conti CNSD Dottore commercialista Docente di Diritto Tributario internazionale

IL NUOVO REGIME IVA PER CASSA - OPERATIVO DALL 1.12.2012

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Francesca Parravicini Dott. Fabio Salvagno Padova, 19 novembre

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Francesca Parravicini Dott. Fabio Salvagno Padova, 19 novembre

La fattura elettronica e la pubblica amministrazione. 27 maggio 2014

La fattura elettronica e la pubblica amministrazione 27 maggio 2014 Riferimenti normativi e di prassi Art.21 DPR 633/72 (Testo iva) Per fattura elettronica si intende la fattura che è stata emessa e ricevuta

La fattura elettronica e la pubblica amministrazione 27 maggio 2014 Riferimenti normativi e di prassi Art.21 DPR 633/72 (Testo iva) Per fattura elettronica si intende la fattura che è stata emessa e ricevuta

Il ruolo del Sistema di Interscambio nella fatturazione elettronica verso la PA. Sogei S.p.A. - Sede Legale Via M. Carucci n.

Il ruolo del Sistema di Interscambio nella fatturazione elettronica verso la PA Decreto 7 marzo 2008: i ruoli coordinamento del sistema di interscambio con il sistema informatico della fiscalità controllo

Il ruolo del Sistema di Interscambio nella fatturazione elettronica verso la PA Decreto 7 marzo 2008: i ruoli coordinamento del sistema di interscambio con il sistema informatico della fiscalità controllo

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Dott. Gianluca Bogini Dott. Giulio Nicolò Campagni Dott.ssa Valentina Pettirossi Ai Preg.mi Signori Clienti Loro Sedi Circolare

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Dott. Gianluca Bogini Dott. Giulio Nicolò Campagni Dott.ssa Valentina Pettirossi Ai Preg.mi Signori Clienti Loro Sedi Circolare

ULTIME NOVITÀ FISCALI

FISCALE Modena, 05 novembre 2014 La presente comunicazione è destinata alle imprese aderenti dello Studio e contiene, con un linguaggio semplice e sintetico, un riepilogo delle ultime novità fiscali, alcuni

FISCALE Modena, 05 novembre 2014 La presente comunicazione è destinata alle imprese aderenti dello Studio e contiene, con un linguaggio semplice e sintetico, un riepilogo delle ultime novità fiscali, alcuni

Allegato alla lettera:

1 Roma, 28 luglio 2011 Allegato alla lettera: Prot. CC 46/11 Prot. BP/11 Prot. AT 833/11 Prot. AV 85/11 Prot. MG /11 Trasmissione a mezzo fax: 06 50545261 Questioni di carattere interpretativo riguardanti

1 Roma, 28 luglio 2011 Allegato alla lettera: Prot. CC 46/11 Prot. BP/11 Prot. AT 833/11 Prot. AV 85/11 Prot. MG /11 Trasmissione a mezzo fax: 06 50545261 Questioni di carattere interpretativo riguardanti

Recenti novità in materia di IVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Recenti novità in materia di IVA Legge di stabilità: le novità introdotte a seguito del recepimento della Direttiva 13 luglio 2010 n. 2010/45/UE Stefano Maffi

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Recenti novità in materia di IVA Legge di stabilità: le novità introdotte a seguito del recepimento della Direttiva 13 luglio 2010 n. 2010/45/UE Stefano Maffi

Network for Value. A tutti i Sig.ri Clienti Loro Sedi. Informatore n 1 del 11 gennaio 2013. Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013

A tutti i Sig.ri Clienti Loro Sedi Informatore n 1 del 11 gennaio 2013 Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013 PREMESSA Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012

A tutti i Sig.ri Clienti Loro Sedi Informatore n 1 del 11 gennaio 2013 Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013 PREMESSA Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012

Fatturazione IVA: chiarimenti dall Agenzia. Circolare n.18/e del 24 giugno 2014

Fiscal Flash La notizia in breve N. 119 25.06.2014 Fatturazione IVA: chiarimenti dall Agenzia Circolare n.18/e del 24 giugno 2014 Categoria: IVA Sottocategoria: Fattura L Agenzia delle Entrate, dopo aver

Fiscal Flash La notizia in breve N. 119 25.06.2014 Fatturazione IVA: chiarimenti dall Agenzia Circolare n.18/e del 24 giugno 2014 Categoria: IVA Sottocategoria: Fattura L Agenzia delle Entrate, dopo aver

Novità in materia di Iva

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Circolare N.45 del 26 Marzo 2014

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Informativa per la clientela di studio

Informativa per la clientela di studio N. 01 del 08.01.2013 Ai gentili Clienti Loro sedi OGGETTO: Le nuove regole IVA dal 2013 Gentile Cliente, la presente per comunicarle che la Legge di stabilità 2013

Informativa per la clientela di studio N. 01 del 08.01.2013 Ai gentili Clienti Loro sedi OGGETTO: Le nuove regole IVA dal 2013 Gentile Cliente, la presente per comunicarle che la Legge di stabilità 2013

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008 Come noto il comma 325 della Finanziaria 2007 ha introdotto nell art. 7, comma 4, DPR n. 633/72, la lett. f-quinquies)

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008 Come noto il comma 325 della Finanziaria 2007 ha introdotto nell art. 7, comma 4, DPR n. 633/72, la lett. f-quinquies)

Oggetto: NOVITA IVA 2013

Bassano del Grappa, 04 Marzo 2013 Circolare n. 07/2013 Oggetto: NOVITA IVA 2013 Con l intento di uniformare gli adempimenti in ambito comunitario, la Legge di Stabilità 2013 ha introdotto dal 1 gennaio

Bassano del Grappa, 04 Marzo 2013 Circolare n. 07/2013 Oggetto: NOVITA IVA 2013 Con l intento di uniformare gli adempimenti in ambito comunitario, la Legge di Stabilità 2013 ha introdotto dal 1 gennaio

Novità più rilevanti (1) parità di trattamento tra fattura cartacea e fattura elettronica libera scelta sull autenticità dell origine, l integrità del contenuto e la leggibilità della fatture (facilita

Novità più rilevanti (1) parità di trattamento tra fattura cartacea e fattura elettronica libera scelta sull autenticità dell origine, l integrità del contenuto e la leggibilità della fatture (facilita

Servizio circolari per la clientela

Servizio circolari per la clientela Circolare n. 14 del 2 marzo 2006 Dichiarazione annuale IVA per il 2005 (modello IVA 2006) INDICE 1 La presentazione della dichiarazione IVA annuale per il 2005 Il modello

Servizio circolari per la clientela Circolare n. 14 del 2 marzo 2006 Dichiarazione annuale IVA per il 2005 (modello IVA 2006) INDICE 1 La presentazione della dichiarazione IVA annuale per il 2005 Il modello

IVA MODIFICA DEI TERMINI DI FATTURAZIONE

OGGETTO: Circolare 3.2013 Seregno, 8 gennaio 2013 IVA MODIFICA DEI TERMINI DI FATTURAZIONE Alle operazioni (cessioni di beni e/o prestazione di servizi) effettuate a partire dal primo gennaio 2013 risulteranno

OGGETTO: Circolare 3.2013 Seregno, 8 gennaio 2013 IVA MODIFICA DEI TERMINI DI FATTURAZIONE Alle operazioni (cessioni di beni e/o prestazione di servizi) effettuate a partire dal primo gennaio 2013 risulteranno

Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ DEI PROVVEDIMENTI ESTIVI 2013 Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi Dr. Stefano Maffi 9 ottobre 2013 Sala

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ DEI PROVVEDIMENTI ESTIVI 2013 Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi Dr. Stefano Maffi 9 ottobre 2013 Sala

C i r c o l a r e d e l 14 g e n n a i o 2 0 1 3 P a g. 1 di 12

C i r c o l a r e d e l 14 g e n n a i o 2 0 1 3 P a g. 1 di 12 Circolare Numero 5/2013 Oggetto NOVITA IN MATERIA DI IVA - LEGGE DI STABILITA 2013 (LEGGE N. 228 DEL 24 DICEMBRE 2012 c.d. Finanziaria 2013

C i r c o l a r e d e l 14 g e n n a i o 2 0 1 3 P a g. 1 di 12 Circolare Numero 5/2013 Oggetto NOVITA IN MATERIA DI IVA - LEGGE DI STABILITA 2013 (LEGGE N. 228 DEL 24 DICEMBRE 2012 c.d. Finanziaria 2013

Domande su aspetti contabili:

Fermo, 18 marzo 2015 Domande su aspetti contabili: Che numerazione devono seguire le fatture elettroniche? Le fatture elettroniche devono riportare una numerazione progressiva ma separata e distinta rispetto

Fermo, 18 marzo 2015 Domande su aspetti contabili: Che numerazione devono seguire le fatture elettroniche? Le fatture elettroniche devono riportare una numerazione progressiva ma separata e distinta rispetto

FATTURA ELETTRONICA. Dati relativi alla trasmissione. Dati del cedente / prestatore. Dati anagrafici. Dati della sede

FATTURA ELETTRONICA Totale fattura: 2415.6 Dati relativi alla trasmissione Identificativo del trasmittente: IT00775070303 Progressivo di invio: 921 Formato Trasmissione: SDI11 Codice Amministrazione destinataria:

FATTURA ELETTRONICA Totale fattura: 2415.6 Dati relativi alla trasmissione Identificativo del trasmittente: IT00775070303 Progressivo di invio: 921 Formato Trasmissione: SDI11 Codice Amministrazione destinataria:

Nuove regole di fatturazione

Ufficio Studi Nuove regole di fatturazione Dal 1 gennaio 2013 sono in vigore in Italia le nuove regole di fatturazione previste nella Direttiva 2010/45/UE del Consiglio UE del 13/7/2010, così come introdotte

Ufficio Studi Nuove regole di fatturazione Dal 1 gennaio 2013 sono in vigore in Italia le nuove regole di fatturazione previste nella Direttiva 2010/45/UE del Consiglio UE del 13/7/2010, così come introdotte

Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE INVERSIONE CONTABILE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

PRINCIPALI SCADENZE FISCALI DAL 1 OTTOBRE 2013 AL 31 OTTOBRE 2013

PRINCIPALI SCADENZE FISCALI DAL 1 OTTOBRE 2013 AL 31 OTTOBRE 2013 Martedì 15 ottobre Fatture e autofatture di importo inferiore a euro 300,00 Annotazione dell'eventuale documento cumulativo delle fatture

PRINCIPALI SCADENZE FISCALI DAL 1 OTTOBRE 2013 AL 31 OTTOBRE 2013 Martedì 15 ottobre Fatture e autofatture di importo inferiore a euro 300,00 Annotazione dell'eventuale documento cumulativo delle fatture

Anno 2015 N.RF078. La Nuova Redazione Fiscale

Anno 2015 N.RF078 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 11 OGGETTO SPESOMETRO 2015 - INVIO DI APRILE RIFERIMENTI PROVV. N. 94908/2013; ISTRUZIONI MODELLO POLIVALENTE;

Anno 2015 N.RF078 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 11 OGGETTO SPESOMETRO 2015 - INVIO DI APRILE RIFERIMENTI PROVV. N. 94908/2013; ISTRUZIONI MODELLO POLIVALENTE;

Aumento aliquota IVA dal 21% al 22% Prime disposizioni attuative

Aumento aliquota IVA dal 21% al 22% Prime disposizioni attuative Aumento aliquota ordinaria IVA dal 21% al 22% Dal 1 ottobre 2013, entra in vigore l'aumento dell'aliquota IVA ordinaria dal 21% al 22%,

Aumento aliquota IVA dal 21% al 22% Prime disposizioni attuative Aumento aliquota ordinaria IVA dal 21% al 22% Dal 1 ottobre 2013, entra in vigore l'aumento dell'aliquota IVA ordinaria dal 21% al 22%,

Circolare n. 5 del 27 marzo 2015

Circolare n. 5 del 27 marzo 2015 Spesometro 2015 (operaziionii 2014), da trasmettere entro iill 10/20 dii apriille 2015 L art. 21 del D.L. n. 78 del 31 maggio 2010 ha introdotto l obbligo, per i soggetti

Circolare n. 5 del 27 marzo 2015 Spesometro 2015 (operaziionii 2014), da trasmettere entro iill 10/20 dii apriille 2015 L art. 21 del D.L. n. 78 del 31 maggio 2010 ha introdotto l obbligo, per i soggetti

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

CIRCOLARE N. 2 ATTENZIONE, ALTRE NOVITA SULLE FATTURE FATTURE IVA DA RINUMERARE

CIRCOLARE N. 2 ATTENZIONE, ALTRE NOVITA SULLE FATTURE FATTURE IVA DA RINUMERARE Altro elemento che deve essere contenuto nella fattura è il numero di partita Iva del cliente o del committente; in caso

CIRCOLARE N. 2 ATTENZIONE, ALTRE NOVITA SULLE FATTURE FATTURE IVA DA RINUMERARE Altro elemento che deve essere contenuto nella fattura è il numero di partita Iva del cliente o del committente; in caso

LA FATTURAZIONE DELL OPERATORE SHIATSU

LA ZIONE DELL OPERATORE SHIATSU Le norme relative all emissione ed al contenuto delle fatture, per quanto concerne l attività svolta dall operatore shiatsu, sono sostanzialmente contenute nel D.P.R. 633/72

LA ZIONE DELL OPERATORE SHIATSU Le norme relative all emissione ed al contenuto delle fatture, per quanto concerne l attività svolta dall operatore shiatsu, sono sostanzialmente contenute nel D.P.R. 633/72

Studio Commercialisti Associati

Revisore Contabile AI SIGNORI CLIENTI LORO SEDI Circolare Studio N. 1 / 2013 del 10/01/2013 Oggetto: le novità inerenti l I.V.A. e la fatturazione a decorrere dal 01/01/2013 Numerose sono le novità in

Revisore Contabile AI SIGNORI CLIENTI LORO SEDI Circolare Studio N. 1 / 2013 del 10/01/2013 Oggetto: le novità inerenti l I.V.A. e la fatturazione a decorrere dal 01/01/2013 Numerose sono le novità in

Identificativo del trasmittente: IT00540880861 Progressivo di invio: 00NYY Formato Trasmissione: SDI11 Codice Amministrazione destinataria: ELW6AR

Page 1 of 6 FATTURA ELETTRONICA Dati relativi alla trasmissione Versione 1.1 Identificativo del trasmittente: IT00540880861 Progressivo di invio: 00NYY Formato Trasmissione: SDI11 Codice Amministrazione

Page 1 of 6 FATTURA ELETTRONICA Dati relativi alla trasmissione Versione 1.1 Identificativo del trasmittente: IT00540880861 Progressivo di invio: 00NYY Formato Trasmissione: SDI11 Codice Amministrazione

CIRCOLARE N 1 DEL 18.01.2013

S T U D I O B U R L O N E C R I S A D o t t o r i C o m m e r c i a l i s t i e R e v i s o r i c o n t a b i l i CIRCOLARE N 1 DEL 18.01.2013 RITARDI NEI PAGAMENTI - TRANSAZIONI COMMERCIALI D.LGS. N.

S T U D I O B U R L O N E C R I S A D o t t o r i C o m m e r c i a l i s t i e R e v i s o r i c o n t a b i l i CIRCOLARE N 1 DEL 18.01.2013 RITARDI NEI PAGAMENTI - TRANSAZIONI COMMERCIALI D.LGS. N.

Guida alla FATTURAZIONE ELETTRONICA

Guida alla FATTURAZIONE ELETTRONICA 1) Normativa Le disposizioni della Legge finanziaria 2008 prevedono che l emissione, la trasmissione, la conservazione e l archiviazione delle fatture emesse nei rapporti

Guida alla FATTURAZIONE ELETTRONICA 1) Normativa Le disposizioni della Legge finanziaria 2008 prevedono che l emissione, la trasmissione, la conservazione e l archiviazione delle fatture emesse nei rapporti

News per i Clienti dello studio

News per i Clienti dello studio N. 67 del 5 Maggio 2014 Ai gentili clienti Loro sedi Reverse Charge anche per Tablet Pc e Console da gioco Gentile cliente con la presente intendiamo ricordarle che il DLgs.

News per i Clienti dello studio N. 67 del 5 Maggio 2014 Ai gentili clienti Loro sedi Reverse Charge anche per Tablet Pc e Console da gioco Gentile cliente con la presente intendiamo ricordarle che il DLgs.

Oggetto: Circolare n. 1/2013 del 17 gennaio 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 17 gennaio 2013 Oggetto: Circolare n. 1/2013 del 17 gennaio

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 17 gennaio 2013 Oggetto: Circolare n. 1/2013 del 17 gennaio

La partnership sotto la lente del fisco

La partnership sotto la lente del fisco Relatore Silvia Lanfrancotti Dottore commercialista Revisore contabile IN TERMINI ECONOMICO-AZIENDALI In termini economico-aziendali sono definite operazioni in

La partnership sotto la lente del fisco Relatore Silvia Lanfrancotti Dottore commercialista Revisore contabile IN TERMINI ECONOMICO-AZIENDALI In termini economico-aziendali sono definite operazioni in

BONELLI BERNARDI AGOSTINO E ASSOCIATI. Ai signori Clienti Loro indirizzi LEGGE DI STABILITÀ 2013 - NOVITÀ IN MATERIA DI FATTURAZIONE

Fulvio Bonelli Lucia Bernardi Rosetta Agostino Rossana Cirigliano Anna Quai Torino, lì 9 gennaio 2013 Ai signori Clienti Loro indirizzi Circolare n. 1/2013 LEGGE DI STABILITÀ 2013 - NOVITÀ IN MATERIA DI

Fulvio Bonelli Lucia Bernardi Rosetta Agostino Rossana Cirigliano Anna Quai Torino, lì 9 gennaio 2013 Ai signori Clienti Loro indirizzi Circolare n. 1/2013 LEGGE DI STABILITÀ 2013 - NOVITÀ IN MATERIA DI

lo split payment e il reverse charge nella pubblica amministrazione

Lau r a Be n a t t i lo split payment e il reverse charge nella pubblica amministrazione I nuovi adempimenti in materia di IVA con esempi pratici ed esercizi svolti Il volume è una guida concreta e semplice

Lau r a Be n a t t i lo split payment e il reverse charge nella pubblica amministrazione I nuovi adempimenti in materia di IVA con esempi pratici ed esercizi svolti Il volume è una guida concreta e semplice

Studio Dragone - Commercialisti

Studio Dragone Ragionieri commercialisti, revisori contabili, consulenti tecnici del Tribunale di Milano Viale Brianza 20-20127 Milano - Tel: 02.2613516 - Fax: 02.2613914 Le pubblicazioni dello staff:

Studio Dragone Ragionieri commercialisti, revisori contabili, consulenti tecnici del Tribunale di Milano Viale Brianza 20-20127 Milano - Tel: 02.2613516 - Fax: 02.2613914 Le pubblicazioni dello staff:

2. Forma, contenuto, emissione, trasmissione, archiviazione e conservazione

SOMMARIO Parte I La fattura elettronica 1. L emissione della fattura elettronica da parte del fornitore 1.1. Le disposizioni contenute nel decreto legislativo n. 52 del 20 aprile 2004... 5 1.2. Le disposizioni

SOMMARIO Parte I La fattura elettronica 1. L emissione della fattura elettronica da parte del fornitore 1.1. Le disposizioni contenute nel decreto legislativo n. 52 del 20 aprile 2004... 5 1.2. Le disposizioni

NOTE OPERATIVE DI RELEASE

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. SPEDIZIONE Applicativo: STUDIO GECOM Evolution

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. SPEDIZIONE Applicativo: STUDIO GECOM Evolution