FATTURA ELETTRONICA Incontro del 06/11/2018 Ristorante Casa Bianca

|

|

|

- Berta Fiori

- 5 anni fa

- Visualizzazioni

Transcript

1 Studio Dott. Giuseppe Bono Via Solferino n Calcinato - Bs FATTURA ELETTRONICA Incontro del 06/11/2018 Ristorante Casa Bianca

2 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere SOLO fatture elettroniche. L obbligo di fattura elettronica, introdotto dalla Legge di Bilancio 2018, vale sia nel caso in cui la cessione del bene o la prestazione di servizio è effettuata tra due operatori Iva (operazioni B2B, cioè Business to Business), sia nel caso in cui la cessione/prestazione è effettuata da un operatore Iva verso un consumatore finale (operazioni B2C, cioè Business to Consumer).

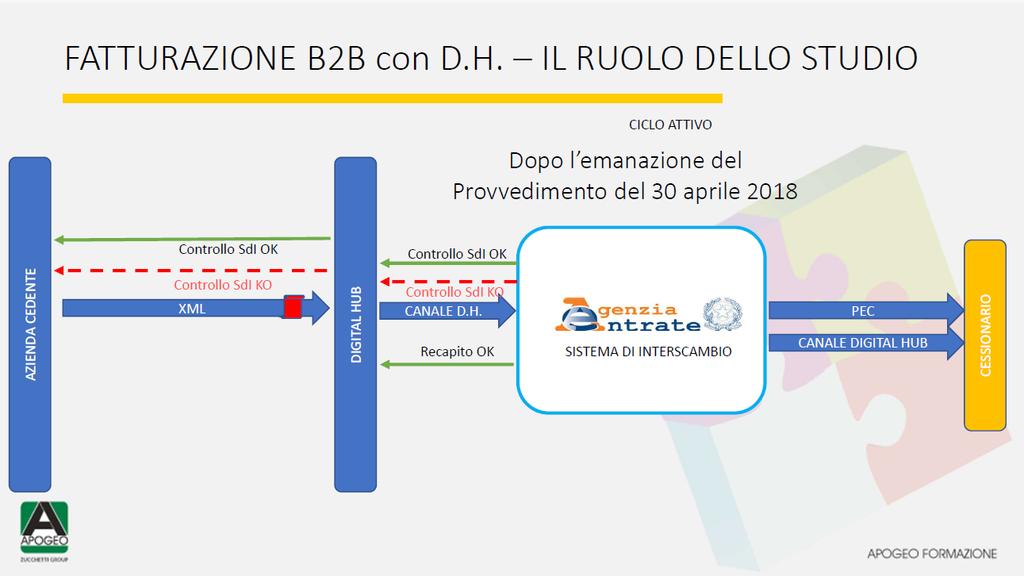

3 La fattura elettronica e le differenze con la fattura cartacea: 1) va necessariamente redatta utilizzando un pc, un tablet o uno smartphone; 2) deve essere trasmessa elettronicamente al cliente tramite il c.d. Sistema di Interscambio (SdI). In definitiva, quindi, i dati obbligatori da riportare nella fattura elettronica sono gli stessi che si riportavano nelle fatture cartacee. L unica informazione aggiuntiva è l indirizzo telematico dove il cliente vuole che venga consegnata la fattura. Il SdI è una sorta di "postino" che svolge i seguenti compiti: verifica se la fattura contiene almeno i dati obbligatori ai fini fiscali nonché l indirizzo telematico (c.d. "codice destinatario" ovvero indirizzo PEC) al quale il cliente desidera che venga recapitata la fattura; controlla che la partita Iva del fornitore (c.d. cedente/prestatore) e la partita Iva ovvero il Codice Fiscale del cliente (c.d. cessionario/committente) siano esistenti. In caso di esito positivo dei controlli precedenti, il Sistema di Interscambio consegna in modo sicuro la fattura al destinatario comunicando, con una "ricevuta di recapito", a chi ha trasmesso la fattura la data e l ora di consegna del documento.

4

5 AZIENDA CEDENTE (DIVENTA CESSIONARIO) DIGITAL HUB CEDENTE (FORNITORE) FATTURAZIONE B2B ciclo passivo FATTURA SUBM70N C.T.A. D.H. SISTEMA DI INTERSCAMBIO SUBM70N XML con Cod. Univoco OK N.B. E previsto servizio di registrazione dell indirizzo telematico (SUBM70N) all Agenzia Entrate Studio Bono, Via Solferino 19 Calcinato (BS)

e quelli che rientrano nel cosiddetto \"regime forfettario\" (di cui all'art.")

6 Soggetti esonerati: Sono esonerati dall emissione della fattura elettronica solo gli operatori (imprese e lavoratori autonomi) che rientrano nel cosiddetto "regime di vantaggio" (di cui all'art. 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111) e quelli che rientrano nel cosiddetto "regime forfettario" (di cui all'art. 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190). Gli operatori in regime di vantaggio o forfettario possono comunque emettere fatture elettroniche seguendo le disposizioni del provvedimento del 30 aprile 2018.

: 7 zeri: 0000000 C- Soggetto UE-ExtraUE: 7 x: XXXXXXX Per le soluzioni sub B- e C- permane l obbligo di consegnare/spedire la copia in formato analogico e")

7 Il codice identificativo per la trasmissione della E-fattura A- Soggetto con P.IVA: 7 caratteri che identificano l intermediario. Es. SUBM70N (Zucchetti) B- Soggetto senza P.IVA (privato): 7 zeri: C- Soggetto UE-ExtraUE: 7 x: XXXXXXX Per le soluzioni sub B- e C- permane l obbligo di consegnare/spedire la copia in formato analogico e cartaceo.

8 Novità dell ultim ora: Regole 1 semestre 2019: Si annulla/attenua fortemente la sanzione in caso di omessa/tardiva emissione della E-fattura. Non si applicano sanzioni se la fattura è emessa entro il termine della liquidazione periodica Iva Sanzione ridotta dell 80% se la fattura è emessa entro il termine della liquidazione periodica del periodo successivo Es. la società Rossi, con liquidazione Iva mensile, cede la merce al cliente in data 20 marzo 2019 (data effettuazione operazione): Ipotesi di emissione E-fattura: 1- il 10 aprile 2019: la fattura è emessa entro il termine della liquidazione Iva (16 aprile 2019) e non si applicano sanzioni; 2- il 10 maggio 2019: la fattura è emessa entro il termine della liquidazione Iva (16 maggio 2019) successiva. In questo caso la sanzione è applicabile in misura ridotta (18% dell Iva esposta in fattura).

9 Ad oggi, una fattura immediata in formato elettronico dovrebbe essere emessa e quindi inviato allo SDI entro le ore 24 del giorno di effettuazione dell operazione. Con le recenti modifiche, solo dal 1 luglio 2019 sarà sufficiente emettere la fattura entro 10 giorni successivi al momento di effettuazione dell operazione. Nel caso in cui l emissione avvenga dopo i 10 giorni previsti, è necessario indicare anche la data di effettuazione dell operazione. Riassunto: Fino al 30/6/2019 dal 01/7/2019 Nessuna sanzione Sanzione dal 18% al 36% Emissione fattura Se ritardo: Sanzione ordinaria Emissione entro il termine di liquidazione Entro il termine di liquidazione successivo entro 10 giorni dalla data dell operazione Dal 90% al 180% dell imposta

10 Novità dell ultim ora: Sono stati modificati i termini di registrazione delle fatture emesse ai sensi art. 23 DPR 633/72. Normativa precedente Normativa attuale Obbligo di registrazione entro i 15 giorni successivi all emissione Obbligo di registrazione entro il 15 del mese successivo a quello di effettuazione dell operazione

, documento datato 31/10/2018. Con le regole attualmente in vigore, l Iva relative a tale acquisto è detraibile a partire dal mese di NOVEMBRE.")

11 Novità dell ultim ora: Importante novità in tema di «detrazione iva infrannuale»: Vecchia regola L azienda Rossi Snc riceve il 10 novembre 2018 una fattura di acquisto relativa a DDT 20/10/2018 (data effettuazione operazione), documento datato 31/10/2018. Con le regole attualmente in vigore, l Iva relative a tale acquisto è detraibile a partire dal mese di NOVEMBRE. Nuova regola L azienda Rossi Snc riceve il 10 novembre 2018 una fattura di acquisto relativa a DDT 20/10/2018 (data effettuazione operazione), documento datato 31/10/2018. Con le nuove regole, l Iva relative a tale acquisto è detraibile a partire dal mese di OTTOBRE.

12 Novità dell ultim ora:

13 L emissione della fattura elettronica: possibili soluzioni 1 soluzione Agenzia delle Entrate: procedura web, utilizzabile accedendo al portale "Fatture e Corrispettivi" del sito internet dell Agenzia. Servizio gratuito ma richiede impegni di tempo da parte del soggetto che emette la fattura.

14 L emissione della fattura elettronica: possibili soluzioni 2 soluzione Implementazione di sistemi messi a disposizione da software house. Soluzione ideale per chi già emette le fatture attraverso un gestionale. Non è un servizio gratuito. In genere le software house chiedono una implementazione del software a pagamento.

15 L emissione della fattura elettronica: possibili soluzioni 3 soluzione La soluzione proposta dallo Studio «App» per una gestione dei documenti. Ideale per coloro che fino ad oggi hanno prodotto fatture con Word/Excel e non vogliono impegnare risorse in software integrati. Il download della «App» è gratuito. Il costo è legato alla quantità di documenti da portare in conservazione.

16 Digital Hub - Zucchetti Il download gratuito è disponibile al link: L attivazione della «App» deve essere concordata con lo Studio, in quanto è necessario provvedere alla configurazione con le credenziali specifiche per ogni cliente.

17 Indipendentemente dalla soluzione adottata è necessario provvedere ad alcune azioni finalizzate all emissione della E- fattura. 1. Richiesta delle credenziali per l accesso a Fisconline: attività per la quale lo studio ha già predisposto una serie di istanze di rilascio delle credenziali. Molti clienti hanno infatti ricevuto la seconda parte del PIN presso il proprio domicilio. Per alcuni clienti lo Studio era già in possesso delle credenziali. 2. Le credenziali, costituite da 3 elementi (nome utente, password e pin), consentono l accesso alla piattaforma «Fatture e corrispettivi» e quindi indicare il codice SDI, nel nostro caso è SUBM70N.

18

19

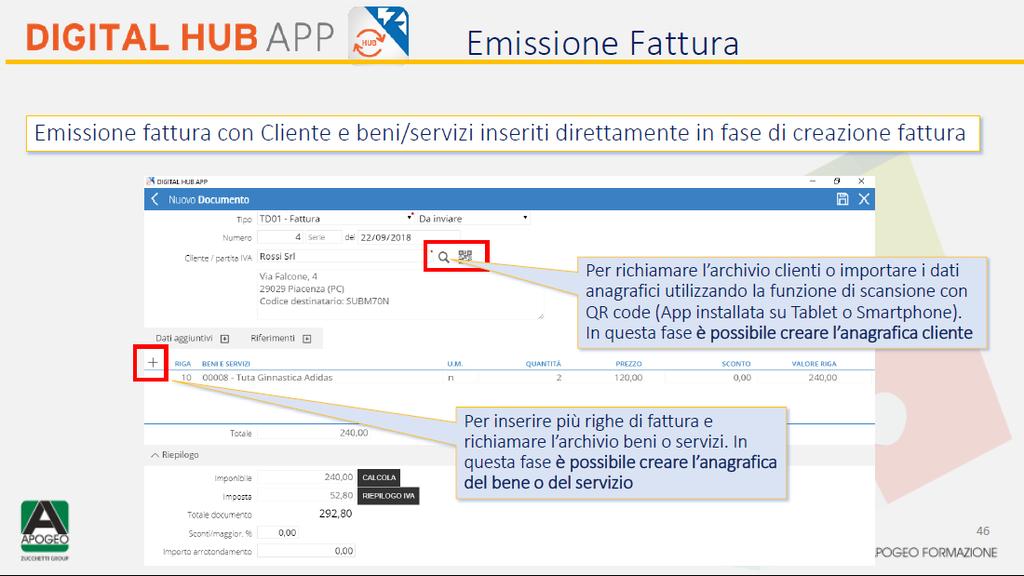

20 Possibilità di caricare i dati dei clienti: Il sistema è in grado di verificare eventuali errori nella compilazione di partita Iva e/o codice fiscale Collegamento diretto al programma predefinito di invio mail

21 Possibilità di caricare l elenco di beni e servizi: La gestione degli articoli consente una vasta scelta di personalizzazioni: È possibile specificare il 4 tipi di articolo: 1) a quantità 2) libero 3) descrittivo 4) a valore È possibile specificare un testo standard ovvero libero. Il sistema funziona ed interagisce con word/excel mediante il copia/incolla. È possibile inoltre indicare il codice Iva predefinito ed anche l unità di misura desiderata.

22

23

24

25

26 Digital Hub App: il ciclo passivo

27 Digital Hub App: passaggi obbligatori. Sintesi per inviare le fatture con la App: 1. attivare le credenziali con Studio Bono; 2. download Digital Hub App e attivazione servizio con credenziali; 3. aggiornamento anagrafica in «fatture e corrispettivi» dell Ade col codice SUBM70N; 4. Nuova fattura; 5. Invio fattura al Digital Hub dello Studio; 6. Sincronizzazione stato fatture (sia emesse che acquisto). Passaggi fortemente consigliati: Salvare l anteprima PDF della fattura emessa; Fare il download delle fatture di acquisto.

28 Digital Hub App: costi di esercizio Download, servizio di assistenza all installazione e configurazione della APP da parte dello studio, richiesta dei codici PIN all Agenzia delle Entrate, incontri formativi collettivi e personali: Servizio Gratuito. Conservazione decennale di tutti i documenti di vendita e acquisto ai sensi di Legge: 100,00 oltre Iva e cassa per n. 100 documenti fiscali (di vendita e di acquisto in formato xml, sono quindi escluse fatture cartacee e ricevute in genere). 0,20 oltre Iva e cassa per tutti i documenti fiscali in formato xml eccedenti le 100 unità. Modalità di pagamento: acconto febbraio 2019 saldo a consuntivo febbraio Acconto 2019: anno 2018 nr. Fatture emesse n. 60 nr. Fattura acquisto n. 180 = tot. 240 documenti fiscali. Costo totale 100,00 + ( 140 x 0,20 = 28,00) = 128,00 annuali oltre Iva e cassa. Consuntivo 2019: nr. Fatture emesse n. 70 nr. Fattura acquisto n. 208 = tot. 278 documenti fiscali. Costo totale 100,00 + ( 178 x 0,20 = 35,60) 128,00 = 7,60 oltre Iva e cassa da saldare. Acconto 2020: anno 2019 nr. Fatture emesse n. 70 nr. Fattura acquisto n. 208 = tot. 278 documenti fiscali. Costo totale 100,00 + ( 178 x 0,20 = 35,60) = 135,60 annuali oltre Iva e cassa

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

Circolare n. 174 del 12 Dicembre 2018

Circolare n. 174 del 12 Dicembre 2018 La fatturazione elettronica per le Associazioni Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2019 scatta l obbligo della fatturazione

Circolare n. 174 del 12 Dicembre 2018 La fatturazione elettronica per le Associazioni Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2019 scatta l obbligo della fatturazione

FATTURE ELETTRONICHE ( CENNI INTRODUTTIVI)

") FATTURE ELETTRONICHE ( CENNI INTRODUTTIVI) RIUNIONE CO.SI.P.S. ROMA 6 NOVEMBRE 2018 ALESSANDRO EVOLA DOTTORE COMMERCIALISTA REVISORE CONTABILE Circ.ne Clodia 36/b 00195 Roma Tel 06 39735833 DAL 1 GENNAIO

FATTURE ELETTRONICHE ( CENNI INTRODUTTIVI) RIUNIONE CO.SI.P.S. ROMA 6 NOVEMBRE 2018 ALESSANDRO EVOLA DOTTORE COMMERCIALISTA REVISORE CONTABILE Circ.ne Clodia 36/b 00195 Roma Tel 06 39735833 DAL 1 GENNAIO

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono»

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

GESTIONALE OPEN: LA FATTURAZIONE ELETTRONICA

LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture

LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Fatturazione Elettronica

Software di Gestione delle Aziende di Macellazione Fatturazione Elettronica Il modulo Fatturazione Elettronica consente la creazione e/o modifica del file XML che deve essere inviato al SdI (Sistema di

Software di Gestione delle Aziende di Macellazione Fatturazione Elettronica Il modulo Fatturazione Elettronica consente la creazione e/o modifica del file XML che deve essere inviato al SdI (Sistema di

Corso professionale LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA NORMATIVA, OBBLIGHI, EMISSIONE e.problemi!!!

Corso professionale LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA NORMATIVA, OBBLIGHI, EMISSIONE e.problemi!!! ORDINE DEI GEOLOGI REGIONE DEL VENETO 1 18 gennaio 2019 Aspetti normativi La Legge di

Corso professionale LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA NORMATIVA, OBBLIGHI, EMISSIONE e.problemi!!! ORDINE DEI GEOLOGI REGIONE DEL VENETO 1 18 gennaio 2019 Aspetti normativi La Legge di

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità. Studio Menichini Dottori Commercialisti Powered by

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità AGENDA 1. La Normativa 2. Nuove esigenze delle Aziende 3. La soluzione per l emissione delle fatture 4. La soluzione per la ricezione delle

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità AGENDA 1. La Normativa 2. Nuove esigenze delle Aziende 3. La soluzione per l emissione delle fatture 4. La soluzione per la ricezione delle

INTRODUZIONE ALLA FATTURAZIONE ELETTRONICA

INTRODUZIONE ALLA FATTURAZIONE ELETTRONICA LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o

INTRODUZIONE ALLA FATTURAZIONE ELETTRONICA LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o

Fatturazione Elettronica B2B. Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini

Fatturazione Elettronica B2B Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini 1 AGENDA 1.Digitalizzazione dei processi Aziendali 2.Normativa di legge 3.Le soluzioni per SIGLA Ultimate/SIGLA Start

Fatturazione Elettronica B2B Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini 1 AGENDA 1.Digitalizzazione dei processi Aziendali 2.Normativa di legge 3.Le soluzioni per SIGLA Ultimate/SIGLA Start

LA FATTURAZIONE ELETTRONICA

LA FATTURAZIONE ELETTRONICA XML FORMATO SDI FORMATO ASSOSOFTWARE COS'E' LA FATTURA ELETTRONICA La fattura elettronica è un documento informatico, in formato strutturato, trasmesso per via telematica al

LA FATTURAZIONE ELETTRONICA XML FORMATO SDI FORMATO ASSOSOFTWARE COS'E' LA FATTURA ELETTRONICA La fattura elettronica è un documento informatico, in formato strutturato, trasmesso per via telematica al

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!!

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO LA NOVITA DELLA FATTURA ELETTRONICA Dal 1 gennaio 2019 le imprese ed i professionisti devono

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO LA NOVITA DELLA FATTURA ELETTRONICA Dal 1 gennaio 2019 le imprese ed i professionisti devono

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate OBBLIGO DI FATTURAZIONE ELETTRONICA: LA NORMATIVA L obbligo di fatturazione elettronica è introdotto dalla legge di

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate OBBLIGO DI FATTURAZIONE ELETTRONICA: LA NORMATIVA L obbligo di fatturazione elettronica è introdotto dalla legge di

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

Aspetti generali. Contenuto della fattura

Aspetti generali La fattura elettronica deve riportare obbligatoriamente le informazioni stabilite dall art. 21 del decreto IVA o, nel caso di fattura semplificata, quelle stabilite dall art. 21-bis del

Aspetti generali La fattura elettronica deve riportare obbligatoriamente le informazioni stabilite dall art. 21 del decreto IVA o, nel caso di fattura semplificata, quelle stabilite dall art. 21-bis del

La fatturazione elettronica per i clienti OA Sistemi. SAVINO & PARTNERS S.r.l. Stefano Bonelli 14 dicembre 2018

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

FATTURA ELETTRONICA: LE ULTIME FAQ DELLE ENTRATE

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

La fatturazione elettronica

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

Programma ore Presentazione progetto B2B/Assist Fausto Barcaccia ore Funzionalità principali portale web Fausto Barcaccia ore 16.

Programma ore 14.45 Accreditamento cliente ore 15.15 Presentazione progetto B2B/Assist Fausto Barcaccia ore 16.00 Funzionalità principali portale web Fausto Barcaccia ore 16.30 Integrazioni portale web

Programma ore 14.45 Accreditamento cliente ore 15.15 Presentazione progetto B2B/Assist Fausto Barcaccia ore 16.00 Funzionalità principali portale web Fausto Barcaccia ore 16.30 Integrazioni portale web

INCONTRO DI STUDIO Bastia Umbra, 07 dicembre 2018

INCONTRO DI STUDIO Bastia Umbra, 07 dicembre 2018 REGISTRI IVA DA UTILIZZARE CICLO ATTIVO 1) Registro FE Accoglie: - FE emesse, B2B; B2C; PA. Esclusivamente operazioni Italia comprese cessioni esenti (art

INCONTRO DI STUDIO Bastia Umbra, 07 dicembre 2018 REGISTRI IVA DA UTILIZZARE CICLO ATTIVO 1) Registro FE Accoglie: - FE emesse, B2B; B2C; PA. Esclusivamente operazioni Italia comprese cessioni esenti (art

Spett.le Cliente. Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 10/12/2018 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 10/12/2018 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Le operazioni di trasmissione e rice-zione delle fatture avverranno trami-te il Sistema di Interscambio ge-stito dall Agenzia delle Entrate.

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

La fatturazione elettronica

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

La fattura elettronica Come si presenta

La fattura elettronica Come si presenta Il documento valido ai fini fiscali, non è più la fattura cartacea bensì un file elettronico con estensione. xml; Non sarà più possibile personalizzare il formato

La fattura elettronica Come si presenta Il documento valido ai fini fiscali, non è più la fattura cartacea bensì un file elettronico con estensione. xml; Non sarà più possibile personalizzare il formato

STUDIO dott. MORANDI OTTAVIO

STUDIO dott. MORANDI OTTAVIO Tresanda del Sale n.1-25122 BRESCIA Tel. 030-3755828 - Fax 030-3755846 E-mail: morandi@studiomorandi.org Sito internet: www.studiomorandi.org Circolare n. 01 Del 04 Gennaio

STUDIO dott. MORANDI OTTAVIO Tresanda del Sale n.1-25122 BRESCIA Tel. 030-3755828 - Fax 030-3755846 E-mail: morandi@studiomorandi.org Sito internet: www.studiomorandi.org Circolare n. 01 Del 04 Gennaio

La Fatturazione elettronica verso Privati e verso PA

La Fatturazione elettronica verso Privati e verso PA Casi e questioni: esame di fattispecie concrete, soluzioni possibili e problemi aperti Roberto Longo 18.02.2019 1 Fattura B2B/B2C VS Fattura P.A. Restano

La Fatturazione elettronica verso Privati e verso PA Casi e questioni: esame di fattispecie concrete, soluzioni possibili e problemi aperti Roberto Longo 18.02.2019 1 Fattura B2B/B2C VS Fattura P.A. Restano

La fattura elettronica: quando

La fattura elettronica: quando fattura cartacea fattura elettronica La fattura elettronica: quante fattura P.A. fattura B2B verso P.A. già obbligatoria da 4 anni fattura B2B B2C tra privati (imprese/professionisti)

La fattura elettronica: quando fattura cartacea fattura elettronica La fattura elettronica: quante fattura P.A. fattura B2B verso P.A. già obbligatoria da 4 anni fattura B2B B2C tra privati (imprese/professionisti)

Legge n. 205 del (Legge di Bilancio 2018) Provvedimento del Direttore AdE n /2018 (regole tecniche) Circolare AdE n. 8 del

Provvedimento del Direttore AdE n /2018 (regole tecniche) Circolare AdE n. 8 del") Legge n. 205 del 27.12.2017 (Legge di Bilancio 2018) Provvedimento del Direttore AdE n. 89757/2018 (regole tecniche) Circolare AdE n. 8 del 30.04.2018 1 OBBLIGO DI EMISSIONE Dal 1 gennaio 2019 tutte le

Legge n. 205 del 27.12.2017 (Legge di Bilancio 2018) Provvedimento del Direttore AdE n. 89757/2018 (regole tecniche) Circolare AdE n. 8 del 30.04.2018 1 OBBLIGO DI EMISSIONE Dal 1 gennaio 2019 tutte le

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE da Il Sole 24 Ore giovedì 4 ottobre 2018 INTRODUZIONE OBBLIGO FATTURA ELETTRONICA dal 6 giugno 2014 emesse nei confronti di Ministeri

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE da Il Sole 24 Ore giovedì 4 ottobre 2018 INTRODUZIONE OBBLIGO FATTURA ELETTRONICA dal 6 giugno 2014 emesse nei confronti di Ministeri

Fatturazione elettronica

Circolare n 13 del 15.10.2018 Fatturazione elettronica 1) Fattura elettronica: cos è e chi è interessato. A partire dal mese di gennaio 2019, in base alla Legge 205/2017, diventerà obbligatorio l utilizzo

Circolare n 13 del 15.10.2018 Fatturazione elettronica 1) Fattura elettronica: cos è e chi è interessato. A partire dal mese di gennaio 2019, in base alla Legge 205/2017, diventerà obbligatorio l utilizzo

MA COSA E LA FATTURA ELETTRONICA?

FATTURA ELETTRONICA Dal 1 Gennaio 2019 arriva la fattura elettronica e tutti i titolari di Partita IVA saranno coinvolti sia nei rapporti B2B che B2C. 1 MA COSA E LA FATTURA ELETTRONICA? LA SCANSIONE DI

FATTURA ELETTRONICA Dal 1 Gennaio 2019 arriva la fattura elettronica e tutti i titolari di Partita IVA saranno coinvolti sia nei rapporti B2B che B2C. 1 MA COSA E LA FATTURA ELETTRONICA? LA SCANSIONE DI

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018 SCENARIO SINTETICO 1 Gennaio 2019 2 IL NUOVO SCENARIO FATTURA IN FORMATO XML STRUTTURA DI UN FILE XML Il nome del file fattura: IT04030410288_AB123.xml

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018 SCENARIO SINTETICO 1 Gennaio 2019 2 IL NUOVO SCENARIO FATTURA IN FORMATO XML STRUTTURA DI UN FILE XML Il nome del file fattura: IT04030410288_AB123.xml

LA FATTURA ELETTRONICA

LA FATTURA ELETTRONICA Iniziamo a conoscere L intermediario nella trasmissione delle fatture Le fatture elettroniche devono essere trasmesse obbligatoriamente attraverso il Sistema di Interscambio (SdI),

LA FATTURA ELETTRONICA Iniziamo a conoscere L intermediario nella trasmissione delle fatture Le fatture elettroniche devono essere trasmesse obbligatoriamente attraverso il Sistema di Interscambio (SdI),

come inviare una fattura elettronica

SPAZIO FISCALE RUBRICA FATTURAZIONE ELETTRONICA B2B N.4 del 31/10/2018 FATTURAZIONE ELETTRONICA B2B: come inviare una fattura elettronica I CANALI DI TRASMISSIONE La fattura elettronica va inviata ai propri

SPAZIO FISCALE RUBRICA FATTURAZIONE ELETTRONICA B2B N.4 del 31/10/2018 FATTURAZIONE ELETTRONICA B2B: come inviare una fattura elettronica I CANALI DI TRASMISSIONE La fattura elettronica va inviata ai propri

Gli strumenti per gestire il processo di fatturazione elettronica

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

CRISTINA PIZZIOLO

CRISTINA PIZZIOLO 2018 1 1\3 costo della fattura in emissione COSTI DI EMISSIONE 2\3 costo della fattura in ricezione COSTI DI RICEZIONE Fatturazione elettronica obbligatoria Con la decisione di esecuzione

CRISTINA PIZZIOLO 2018 1 1\3 costo della fattura in emissione COSTI DI EMISSIONE 2\3 costo della fattura in ricezione COSTI DI RICEZIONE Fatturazione elettronica obbligatoria Con la decisione di esecuzione

FAQ Introduzione alla fatturazione elettronica (FE)

") Q: Cos è la fattura elettronica? A: La fattura elettronica è un documento informatico, in formato strutturato, trasmesso in modalità telematica al Sistema Di Interscambio (S.d.I.) dell Agenzia delle Entrate

Q: Cos è la fattura elettronica? A: La fattura elettronica è un documento informatico, in formato strutturato, trasmesso in modalità telematica al Sistema Di Interscambio (S.d.I.) dell Agenzia delle Entrate

Fattura elettronica tutto quello che c è da sapere!

Fattura elettronica tutto quello che c è da sapere! FATTURA ELETTRONICA Tutto quello che c è da sapere! DESCRIZIONE La fattura elettronica è un sistema digitale di emissione della fattura in formato XML

Fattura elettronica tutto quello che c è da sapere! FATTURA ELETTRONICA Tutto quello che c è da sapere! DESCRIZIONE La fattura elettronica è un sistema digitale di emissione della fattura in formato XML

FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE

Thiene, 10 ottobre 2018 FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE Indice Il nuovo obbligo di fatturazione elettronica... 2 Ambito soggettivo e oggettivo... 2 Composizione

Thiene, 10 ottobre 2018 FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE Indice Il nuovo obbligo di fatturazione elettronica... 2 Ambito soggettivo e oggettivo... 2 Composizione

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

Fatturazione Elettronica Presentazione dei Servizi

mercoledì 10 ottobre 2018 ore 15.30 Hotel Garden Fatturazione Elettronica Presentazione dei Servizi Fatturazione Elettronica Dal 1 gennaio 2019 tutte le imprese/professionisti dovranno emettere fattura

mercoledì 10 ottobre 2018 ore 15.30 Hotel Garden Fatturazione Elettronica Presentazione dei Servizi Fatturazione Elettronica Dal 1 gennaio 2019 tutte le imprese/professionisti dovranno emettere fattura

CIRCOLARE. Guida alla fatturazione elettronica

TORINO, 2 LUGLIO 2018 Guida alla fatturazione elettronica Nelle pagine seguenti troverai una guida pratica per capire come funziona la nuova fatturazione elettronica obbligatoria che diventerà operativa

TORINO, 2 LUGLIO 2018 Guida alla fatturazione elettronica Nelle pagine seguenti troverai una guida pratica per capire come funziona la nuova fatturazione elettronica obbligatoria che diventerà operativa

LA FATTURA ELETTRONICA OBBLIGATORIA

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

FATTURAZIONE ELETTRONICA. Tutto ciò che devi sapere

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

FATTURAZIONE ELETTRONICA. Tutto ciò che devi sapere

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

Circolare n. 10 del

Circolare n. 10 del 28.09.2018 FATTURA ELETTRONICA: PROCEDURE DA ADOTTARE IN VISTA DELL 01/01/2019 Come noto sarà presto operativa la fatturazione elettronica obbligatoria. In vista di tale adempimento

Circolare n. 10 del 28.09.2018 FATTURA ELETTRONICA: PROCEDURE DA ADOTTARE IN VISTA DELL 01/01/2019 Come noto sarà presto operativa la fatturazione elettronica obbligatoria. In vista di tale adempimento

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B. FATTURAZIONE ELETTRONICA B2B/B2C report informatica

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B ARGOMENTI TRATTATI OGGI : Registrazione a Fisconline Registrazione dell indirizzo telematico Codice destinatario/sdi o PEC Implementazioni

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B ARGOMENTI TRATTATI OGGI : Registrazione a Fisconline Registrazione dell indirizzo telematico Codice destinatario/sdi o PEC Implementazioni

ESOLVER / SPRING SQL / PROFIS AZ. Fattura ELETTRONICA Ciclo Attivo / Passivo

ESOLVER / SPRING SQL / PROFIS AZ Fattura ELETTRONICA Ciclo Attivo / Passivo Aspetti generali il quadro normativo di riferimento L'articolo 1, comma 3, del D.Lgs. 5 agosto 2015, n. 127, così come modificato

ESOLVER / SPRING SQL / PROFIS AZ Fattura ELETTRONICA Ciclo Attivo / Passivo Aspetti generali il quadro normativo di riferimento L'articolo 1, comma 3, del D.Lgs. 5 agosto 2015, n. 127, così come modificato

OGGETTO: FATTURAZIONE ELETTRONICA NOVITA ED ADEMPIMENTI

Informativa per la clientela di studio del 31.10.2018 Ai gentili Clienti Loro sedi OGGETTO: FATTURAZIONE ELETTRONICA NOVITA ED ADEMPIMENTI Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio del 31.10.2018 Ai gentili Clienti Loro sedi OGGETTO: FATTURAZIONE ELETTRONICA NOVITA ED ADEMPIMENTI Gentile Cliente, con la stesura del presente documento intendiamo

e/ready: LA FATTURAZIONE ELETTRONICA

e/ready: LA FATTURAZIONE ELETTRONICA LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti

e/ready: LA FATTURAZIONE ELETTRONICA LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA Vi inviamo di seguito un documento informativo e il flusso operativo dei moduli Atelier per la Fatturazione Elettronica 1. Introduzione 2. FAQ 3. La soluzione Atelier FE 4. I Moduli

FATTURAZIONE ELETTRONICA Vi inviamo di seguito un documento informativo e il flusso operativo dei moduli Atelier per la Fatturazione Elettronica 1. Introduzione 2. FAQ 3. La soluzione Atelier FE 4. I Moduli

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

Fatturazione elettronica? No problem! chiarimenti e spunti operativi

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Cuneo, giovedì 18 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Cuneo, giovedì 18 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Con l approvazione definitiva della Legge di bilancio 2018 è stato introdotto, infatti, l obbligo, a

Circ. n.5/2018 Perugia, lì 19 settembre 2018 Ai gentili Clienti Loro Sedi Oggetto: IVA efattura e fatturazione elettronica. Gentile cliente, in previsione del 1 gennaio 2019, quando, salvo proroghe e/o

Circ. n.5/2018 Perugia, lì 19 settembre 2018 Ai gentili Clienti Loro Sedi Oggetto: IVA efattura e fatturazione elettronica. Gentile cliente, in previsione del 1 gennaio 2019, quando, salvo proroghe e/o

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A C O S A C A M B I A C H I E ' C O I N V O L T O I V A N T A G G I GUIDA ALLA FATTURAZIONE ELETTRONICA LA FATTURA B2B (E B2C) DIVENTA UN OBBLIGO

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A C O S A C A M B I A C H I E ' C O I N V O L T O I V A N T A G G I GUIDA ALLA FATTURAZIONE ELETTRONICA LA FATTURA B2B (E B2C) DIVENTA UN OBBLIGO

LETTERA A MEZZO

Francesco Pellone Cristina Caracciolo Fortunato De Iudicibus Luca Misso Fabrizia Pellone Tiziana Pecorella Michela Carofano Domenico Bianco Gianluca Giurazza Fabiana Pallonetto LETTERA A MEZZO E-MAIL A

Francesco Pellone Cristina Caracciolo Fortunato De Iudicibus Luca Misso Fabrizia Pellone Tiziana Pecorella Michela Carofano Domenico Bianco Gianluca Giurazza Fabiana Pallonetto LETTERA A MEZZO E-MAIL A

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019 FAQ Agenzia delle Entrate

DPCM 27/02/2019 FAQ Agenzia delle Entrate") CIRCOLARE 21 DEL 11 MARZO 2019 COMUNICAZIONE DATI OPERAZIONI TRANSFRONTALIERE Rif. normativi e di prassi: D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019

CIRCOLARE 21 DEL 11 MARZO 2019 COMUNICAZIONE DATI OPERAZIONI TRANSFRONTALIERE Rif. normativi e di prassi: D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019

A) Non ho un software Cedi ma voglio attivare il servizio di fatturazione elettronica.

Non ho un software Cedi ma voglio attivare il servizio di fatturazione elettronica.") Gentile Cliente, Dal 1 gennaio 2019 per poter emettere fatture nei confronti di Aziende (B2B), Consumatori privati (B2C) e Pubbliche Amministrazioni (PA) dovrai dotarti di uno strumento che generi la fattura

Gentile Cliente, Dal 1 gennaio 2019 per poter emettere fatture nei confronti di Aziende (B2B), Consumatori privati (B2C) e Pubbliche Amministrazioni (PA) dovrai dotarti di uno strumento che generi la fattura

Novità normative e operative

Novità normative e operative FATTURAZIONE ELETTRONICA: la norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio 2018 Interviene su D.Lgs. n. 127/2015 modifica

Novità normative e operative FATTURAZIONE ELETTRONICA: la norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio 2018 Interviene su D.Lgs. n. 127/2015 modifica

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA Fatturazione Elettronica Introduzione Cosa cambia dal 01/01/2019 La Legge di Bilancio 2018 ha introdotto l obbligo della fatturazione elettronica sia nelle relazioni commerciali

FATTURAZIONE ELETTRONICA Fatturazione Elettronica Introduzione Cosa cambia dal 01/01/2019 La Legge di Bilancio 2018 ha introdotto l obbligo della fatturazione elettronica sia nelle relazioni commerciali

FATTURA ELETTRONICA DALL : SINTESI DELLA PROCEDURA

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Studio Associato Zaniboni FATTURAZIONE ELETTRONICA : ASPETTI ORGANIZZATIVI E OPERATIVI

Studio Associato Zaniboni FATTURAZIONE ELETTRONICA : ASPETTI ORGANIZZATIVI E OPERATIVI ASPETTI OPERATIVI DAL CARTACEO AL DIGITALE Ricezione delle Fatture elettroniche SUBM70N I soggetti della fattura elettronica

Studio Associato Zaniboni FATTURAZIONE ELETTRONICA : ASPETTI ORGANIZZATIVI E OPERATIVI ASPETTI OPERATIVI DAL CARTACEO AL DIGITALE Ricezione delle Fatture elettroniche SUBM70N I soggetti della fattura elettronica

GLI ASPETTI PRINCIPALI DEL NUOVO STRUMENTO PER COMBATTERE L EVASIONE FISCALE LA FATTURA ELETTRONICA

GLI ASPETTI PRINCIPALI DEL NUOVO STRUMENTO PER COMBATTERE L EVASIONE FISCALE LA FATTURA ELETTRONICA la fattura elettronica: da quando? fattura su carta fattura elettronica su file la fattura elettronica:

GLI ASPETTI PRINCIPALI DEL NUOVO STRUMENTO PER COMBATTERE L EVASIONE FISCALE LA FATTURA ELETTRONICA la fattura elettronica: da quando? fattura su carta fattura elettronica su file la fattura elettronica:

Fatturazione Elettronica B2G/B2B/B2C

Fatturazione Elettronica B2G/B2B/B2C AGENDA 1. Benvenuto 2. Obbligo o opportunità? 3. Lo scenario attuale e la Normativa di legge A. Fatturazione elettronica B. Sistema di interscambio 4. La soluzione

Fatturazione Elettronica B2G/B2B/B2C AGENDA 1. Benvenuto 2. Obbligo o opportunità? 3. Lo scenario attuale e la Normativa di legge A. Fatturazione elettronica B. Sistema di interscambio 4. La soluzione

STUDIO GIULIANO CONSULENZA TRIBUTARIA SOCIETARIA DEL LAVORO CONTRATTUALE REVISIONE CONTABILE

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Stefania Tedeschi - Dottore commercialista CIRCOLARE N. 10/2018 AI GENTILI CLIENTI

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Stefania Tedeschi - Dottore commercialista CIRCOLARE N. 10/2018 AI GENTILI CLIENTI

E-fattura: regime forfettario

Infostudio N. 20 del 14.12.2018 E-fattura: regime forfettario Gentile Cliente, con la stesura del presente documento intendiamo informarla circa le novità previste in tema di fatturazione elettronica per

Infostudio N. 20 del 14.12.2018 E-fattura: regime forfettario Gentile Cliente, con la stesura del presente documento intendiamo informarla circa le novità previste in tema di fatturazione elettronica per

MANUALE PRATICO PER L INSTALLAZIONE E L UTILIZZO DI DHAPP

MANUALE PRATICO PER L INSTALLAZIONE E L UTILIZZO DI DHAPP COS E DHAPP E REQUISITI MINIMI Digital Hub App (DHAPP) è una semplice applicazione che ti permette di emettere Fatture e Note di accredito ed inviarle

MANUALE PRATICO PER L INSTALLAZIONE E L UTILIZZO DI DHAPP COS E DHAPP E REQUISITI MINIMI Digital Hub App (DHAPP) è una semplice applicazione che ti permette di emettere Fatture e Note di accredito ed inviarle

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/

Tel 0123/") Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona SEDE LEGALE SEDI Ballarè Sponghini e Associati Via Greppi, 2 28100 Novara (NO) C.F. 02037470032 P.IVA 02037470032 28100 Novara (NO) Via Greppi,

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona SEDE LEGALE SEDI Ballarè Sponghini e Associati Via Greppi, 2 28100 Novara (NO) C.F. 02037470032 P.IVA 02037470032 28100 Novara (NO) Via Greppi,

DOCUMENTO ELETTRONICO AUTOFATTURA DENUNCIA (TD20)

") DOCUMENTO ELETTRONICO AUTOFATTURA DENUNCIA (TD20) DOCUMENTO ELETTRONICO AUTOFATTURA DENUNCIA (TD20) Ultimo aggiornamento: 04/04/2019 Indice degli argomenti Introduzione 1. Normativa di riferimento 2. Attivazione

DOCUMENTO ELETTRONICO AUTOFATTURA DENUNCIA (TD20) DOCUMENTO ELETTRONICO AUTOFATTURA DENUNCIA (TD20) Ultimo aggiornamento: 04/04/2019 Indice degli argomenti Introduzione 1. Normativa di riferimento 2. Attivazione

Osservatorio Giuridico Legislativo Regionale. Diocesi di Brescia. La fatturazione elettronica 30 novembre Patrizia Clementi

Osservatorio Giuridico Legislativo Regionale Diocesi di Brescia La fatturazione elettronica 30 novembre 2018 Patrizia Clementi La fattura elettronica: quando fattura cartacea fattura elettronica QUANTE

Osservatorio Giuridico Legislativo Regionale Diocesi di Brescia La fatturazione elettronica 30 novembre 2018 Patrizia Clementi La fattura elettronica: quando fattura cartacea fattura elettronica QUANTE

I.C.E. SRL Consulenze e servizi globali integrati per le imprese. Fatturazione elettronica B2B Tra nuovi obblighi e opportunità

I.C.E. SRL Consulenze e servizi globali integrati per le imprese Fatturazione elettronica B2B Tra nuovi obblighi e opportunità AGENDA LAVORI Business Unit Gestione Commercialisti 1 La normativa e gli obblighi

I.C.E. SRL Consulenze e servizi globali integrati per le imprese Fatturazione elettronica B2B Tra nuovi obblighi e opportunità AGENDA LAVORI Business Unit Gestione Commercialisti 1 La normativa e gli obblighi

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

Siamo in piena RIVOLUZIONE DIGITALE! Il futuro della FATTURAZIONE ELETTRONICA è già il PRESENTE!

Siamo in piena RIVOLUZIONE DIGITALE! Il futuro della FATTURAZIONE ELETTRONICA è già il PRESENTE! CI PRESENTIAMO Partner ufficiale: Servizi e Soluzioni per AZIENDE e PROFESSONISTI, con oltre 6.000 CLIENTI,

Siamo in piena RIVOLUZIONE DIGITALE! Il futuro della FATTURAZIONE ELETTRONICA è già il PRESENTE! CI PRESENTIAMO Partner ufficiale: Servizi e Soluzioni per AZIENDE e PROFESSONISTI, con oltre 6.000 CLIENTI,

2019 Fatturazione Elettronica

2019 Fatturazione Elettronica Relatori: Dott. Simonluca Trussoni Dott. Emilio Ranzani Cominciamo.... INTRODUZIONE 2 FONTI NORMATIVE E DI PRASSI Legge di Bilancio 2018 Legge 205/2017 Introduzione obbligo

2019 Fatturazione Elettronica Relatori: Dott. Simonluca Trussoni Dott. Emilio Ranzani Cominciamo.... INTRODUZIONE 2 FONTI NORMATIVE E DI PRASSI Legge di Bilancio 2018 Legge 205/2017 Introduzione obbligo

Gentile Cliente, TEL

Gentile Cliente, Dal 1 gennaio 2019 per poter emettere fatture nei confronti di Aziende (B2B), Consumatori privati (B2C) e Pubbliche Amministrazioni (PA) dovrai dotarti di uno strumento che generi la fattura

Gentile Cliente, Dal 1 gennaio 2019 per poter emettere fatture nei confronti di Aziende (B2B), Consumatori privati (B2C) e Pubbliche Amministrazioni (PA) dovrai dotarti di uno strumento che generi la fattura

Fatturazione Elettronica La soluzione

Fatturazione Elettronica La soluzione Che cos è la fatturazione elettronica? Per fatturazione elettronica si intende un sistema digitale di emissione, trasmissione e conservazione delle fatture che permette

Fatturazione Elettronica La soluzione Che cos è la fatturazione elettronica? Per fatturazione elettronica si intende un sistema digitale di emissione, trasmissione e conservazione delle fatture che permette

Parma, 23 Ottobre 2018

Parma, 23 Ottobre 2018 1 2 3 * Provvedimento del 30 aprile 2018 - Il SdI accetterà anche FE non firmate digitalmente anche se la firma digitale rappresenta uno strumento consigliato dall AE. Se firmata

Parma, 23 Ottobre 2018 1 2 3 * Provvedimento del 30 aprile 2018 - Il SdI accetterà anche FE non firmate digitalmente anche se la firma digitale rappresenta uno strumento consigliato dall AE. Se firmata

VOCABOLARIO DELLA FATTURA ELETTRONICA I termini e le sigle che compongono il nuovo vocabolario dell e-fattura

VOCABOLARIO DELLA FATTURA ELETTRONICA I termini e le sigle che compongono il nuovo vocabolario dell e-fattura Dal 01/01/2019 entrerà in vigore l obbligo di emissione, ricezione e conservazione delle fatture

VOCABOLARIO DELLA FATTURA ELETTRONICA I termini e le sigle che compongono il nuovo vocabolario dell e-fattura Dal 01/01/2019 entrerà in vigore l obbligo di emissione, ricezione e conservazione delle fatture

Dei Tos Furlan Costa Dottori Commercialisti e Revisori Legali. Fatturazione elettronica B2B Tra nuovi obblighi e opportunità

Dottori Commercialisti e Revisori Legali Fatturazione elettronica B2B Tra nuovi obblighi e opportunità AGENDA LAVORI Business Unit Gestione Commercialisti 1 La normativa e gli obblighi 2 Che cos è la Fattura

Dottori Commercialisti e Revisori Legali Fatturazione elettronica B2B Tra nuovi obblighi e opportunità AGENDA LAVORI Business Unit Gestione Commercialisti 1 La normativa e gli obblighi 2 Che cos è la Fattura

COMUNICAZIONE DATI FATTURE

Circolare n. 15 Verona, 2 agosto 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE DATI FATTURE Come anticipato nelle precedenti comunicazioni da parte dello Studio, il D.L. 193/2016 ha previsto partire

Circolare n. 15 Verona, 2 agosto 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE DATI FATTURE Come anticipato nelle precedenti comunicazioni da parte dello Studio, il D.L. 193/2016 ha previsto partire