PREMESSE

|

|

|

- Geronima Alfieri

- 5 anni fa

- Visualizzazioni

Transcript

1

2 PREMESSE

3

4

5

6

7

8

9

10

11

12

13

14

15 ENTRO QUANDO DEVO EMETTERE LA FATTURA?

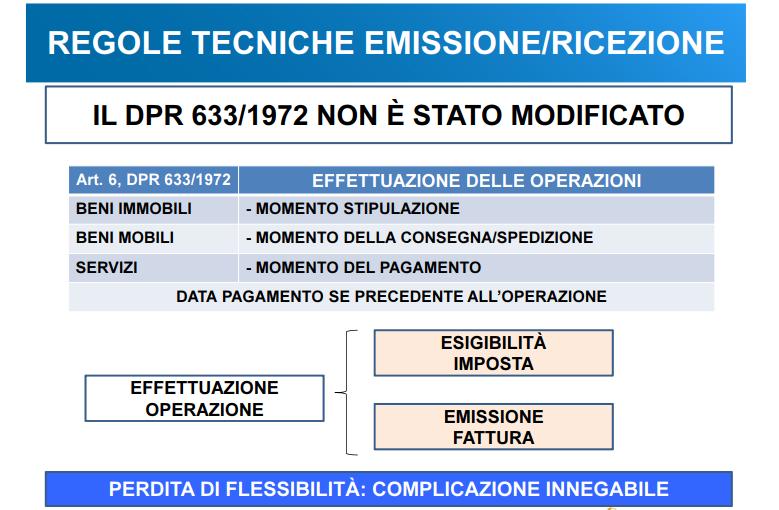

16 LA FATTURAZIONE ELETTRONICA La fattura è il documento fiscale che assolve sia funzioni formali che sostanziali. La fattura è il documento obbligatorio fondamentale ai fini del funzionamento pratico dell IVA. Oltre ad assolvere funzioni di carattere formale di documentazione e certificazione di una determinata operazione di CESSIONI DI BENI / PRESTAZIONI DI SERVIZI, assolve anche funzioni di carattere sostanziale in quanto documento necessario per poter correttamente determinare la posizione del contribuente nei confronti dell erario per la determinazione dei corretti versamenti dell IVA da effettuare periodicamente.

17 LA FATTURAZIONE ELETTRONICA E di fondamentale importanza stabilire esattamente quando emettere fattura al fine di non incorrere in sanzioni, ricordando che anche la fattura tardiva (e non solo l omessa) può creare problemi con il fisco in caso di verifica fiscale. Quale il termine ultimo per emettere fattura???? La fattura deve essere emessa «nel momento di effettuazione dell operazione»

18 LA FATTURAZIONE ELETTRONICA EMISSIONE FATTURA: regole generali 1. Cessione di beni immobili 2. Cessione di beni mobili 3. Prestazioni di servizi DEROGHE 1. Fattura anticipata 2. Pagamento anticipato

19 LA FATTURAZIONE ELETTRONICA Emissione fattura: regole generali La fattura deve essere emessa nel momento di effettuazione dell operazione ; tale momento viene determinato secondo le regole previste dall art. 6 del D.P.R. 633/1972 il quale prevede regole generali diverse a seconda della tipologia di operazione che andiamo a realizzare, ovvero se trattasi di: cessioni di beni immobili; cessioni di beni mobili; prestazioni di servizi. Oltre ai criteri base che consentono di determinare il momento di emissione della fattura a seconda della diversa natura dell operazione esistono delle deroghe, definite deroghe assolute, che consentono di determinare il momento di emissione della fattura indipendentemente dal tipo di operazione effettuata.

20 LA FATTURAZIONE ELETTRONICA CESSIONE BENI IMMOBILI Nel caso di cessione di beni immobili la regola generale prevista dall art. 6 prevede che l operazione si consideri effettuata alla data di stipula dell atto notarile: sarà quindi il momento in cui vi è il trasferimento della proprietà del bene a far sorgere l obbligo di emissione della fattura da parte del soggetto cedente. Non è quindi rilevante né la stipula di un contratto preliminare, in quanto non trasferisce la proprietà del bene, né il versamento di un eventuale caparra.

21 LA FATTURAZIONE ELETTRONICA CESSIONE BENI MOBILI Nel caso di cessione di beni mobili l operazione si considera effettuata al momento della consegna o della spedizione, quando avviene il trasferimento della proprietà del bene secondo le regole previste dal codice civile (franco magazzino venditore, franco magazzino compratore). Nel caso di cessione di beni mobili risulta quindi irrilevante il momento di stipula del contratto (o di sottoscrizione dell ordine) mentre nel caso in cui la consegna o la spedizione dei beni vengano realizzate non con lo scopo di trasferire la proprietà del bene stesso, ma per altre finalità, quali ad esempio in conto lavoro, in conto deposito o in conto prova non sarà un operazione rilevante a fini iva e non ci sarà dunque l obbligo di emettere la fattura. Si parla di fatturazione immediata quando la stessa viene emessa entro le ore 24 del giorno di effettuazione dell operazione (consegna o spedizione dei beni). Parliamo invece di fatturazione differita quando il documento fattura viene emesso entro il giorno 15 del mese successivo a quello di consegna o spedizione. Nella prassi tuttavia le aziende abitualmente emettono le fatture entro la fine del mese così da permettere la corretta liquidazione dell imposta. L art. 21 comma 4 del D.P.R. 633/1972 prevede infatti la possibilità di differire il momento di emissione della fattura per le cessioni di beni la cui consegna o spedizione risulta da un documento di trasporto o da altro documento idoneo a identificare i soggetti tra i quali è effettuata l operazione. Esempio di fatturazione differita L impresa Gamma S.r.l. ha consegnato dei prodotti al cliente Alfa S.n.c. in data 28 maggio 2018 emettendo il relativo documento di trasporto. La fattura potrà essere emessa entro il giorno 15 giugno 2018 tuttavia l iva diventerà esigibile nel mese di maggio Questo il motivo per cui normalmente le aziende emettono fattura differita entro la fine del mese di consegna dei prodotti avendo comunque la possibilità di emettere fattura entro il 15 giugno 2018.

22 LA FATTURAZIONE ELETTRONICA PRESTAZIONI DI SERVIZI Nel caso di prestazioni di servizi la regola generale prevede che l operazione si considera effettuata all atto del pagamento del corrispettivo: la fattura dovrà quindi essere emessa entro le ore 24 del giorno in cui è avvenuto il pagamento. Anche per le prestazioni di servizi è prevista la possibilità di emettere la fattura differita. Per le prestazioni di servizi individuabili attraverso idonea documentazione (lettera di incarico, corrispondenza documentale, cedolini giorni lavorati, etc..), effettuate nello stesso mese solare nei confronti del medesimo soggetto, può essere emessa una sola fattura, recante il dettaglio delle operazioni, entro il giorno 15 del mese successivo a quello di effettuazione delle medesime.

23 LA FATTURAZIONE ELETTRONICA DEROGHE Definite quelle che sono le regole generali, che variano a seconda della tipologia di operazione, andiamo ad analizzare quelle che sono le deroghe che valgono invece indipendentemente dal tipo di operazione effettuata. Vi sono due casi nei quali le regole generali non vengono applicate: in caso di fatturazione anticipata (ad es: fattura per l acquisto di un bene precedente all effettiva consegna o spedizione) e in caso di pagamento anticipato (ad es: pagamento di un acconto per un servizio).

24 LA FATTURAZIONE ELETTRONICA Fattura anticipata L emissione anticipata della fattura, prima che si siano verificati i momenti rilevanti ai fini IVA determina l effettuazione dell operazione, limitatamente all importo fatturato. Deve trattarsi di una vera e propria fattura avente tutti i requisiti richiesti dalla legge. Pagamento anticipato Nel caso di cessione di beni se viene versato dal cliente un acconto prima di ricevere la merce ordinata, è necessario emettere la fattura d acconto, limitatamente all importo incassato. Nel caso invece di acconto ricevuto per prestazioni di servizi l incasso anticipato del corrispettivo rappresenta la regola generale di effettuazione dell operazione, quindi la fattura deve essere emessa entro e non oltre la data in cui l acconto è stato pagato.

25 LA FATTURAZIONE ELETTRONICA Novità Decreto Legge 119/2018 (entrato in vigore il 24/10/2018) collegato Legge di Bilancio 2019 (salvo modifiche in corso di conversione) Per il primo semestre 2019 norma transitoria - (dovrebbe trattarsi delle operazioni effettuate fino al 30 giugno 2019) non si applicano le sanzioni per omessa fatturazione (sanzione dal 90% al 180% art. 6 D.Lgs. 471/97) a condizione che la fattura sia emessa (e quindi trasmessa al Sdi) entro il termine per la liquidazione dell imposta di periodo in cui è avvenuta l effettuazione dell operazione. Esempio: considerando un contribuente mensile e l operazione avvenuta entro il 31 gennaio 2019 la fattura deve essere trasmessa al Sdi entro il 16 febbraio 2019, fermo restando che la relativa imposta deve confluire nella liquidazione del mese di gennaio E comunque stabilita una riduzione dell 80% della sanzione a condizione che la fattura elettronica sia emessa entro il termine della liquidazione periodica successiva (riprendendo l esempio di cui sopra entro il 16 marzo 2019)

26 LA FATTURAZIONE ELETTRONICA Regola a regime - operativa dal 01 luglio è stabilito che la fattura sia emessa tempestivamente se la stessa è emessa (trasmessa al Sdi per la fattura elettronica) entro 10 giorni dalla data di effettuazione dell operazione. Laddove ci si avvalga di questa legittima «asincronia» temporale, è previsto l obbligo di indicare nella fattura la data di effettuazione dell operazione in quanto diversa da quella di emissione. Esempio: la fattura di un operazione effettuata il 31 luglio 2019 può essere emessa (trasmessa al Sdi) entro il 10 agosto indicando nel documento (file Xml) che l operazione è stata effettuata il 31 luglio (nessuna indicazione deve essere rispettata laddove la fattura sia emessa nello stesso giorno di effettuazione dell operazione). Resta ovviamente fermo l obbligo di confluenza dell imposta a debito nella liquidazione del mese di luglio 2019 in presenza di un contribuente mensile.

27 LA FATTURAZIONE ELETTRONICA Novità Decreto Legge 119/2018 (entrato in vigore il 24/10/2018) collegato Legge di Bilancio 2019 (salvo modifiche in corso di conversione del Decreto) Il Decreto introduce modifiche la regime della disciplina della fatturazione elettronica, ed in particolare: l articolo 11 D.L. 119/2018 (con decorrenza dal 1 luglio 2019), in conseguenza dei nuovi termini di emissione della fattura, inserisce la nuova lett. g-bis) dell articolo 21 D.P.R. 633/1972 secondo cui nella fattura deve essere riportata la data di effettuazione dell operazione (consegna o spedizione, ovvero pagamento a seconda della fattispecie) se diversa dalla data di emissione del documento; lo stesso articolo 11 D.L. 119/2018, infatti, stabilisce che (sempre a partire dal 1 luglio 2019) la fattura può essere emessa entro 10 giorni dalla data in cui l operazione si considera effettuata ai sensi dell articolo 6 D.P.R. 633/1972; l articolo 12 D.L. 119/2018 interviene in relazione ai termini di registrazione delle fatture emesse (di cui all articolo 23 D.P.R. 633/1972), stabilendo che il contribuente deve annotare in apposito registro le fatture emesse, nell ordine della loro numerazione, entro il giorno 15 del mese successivo a quello di effettuazione delle operazioni e con riferimento allo stesso mese di effettuazione delle operazioni. Il nuovo termine lungo è una naturale conseguenza dell altrettanto termine lungo concesso per l emissione della fattura (ad esempio una fattura datata 31 luglio 2019, potrà essere trasmessa al Sdi entro il 10 agosto 2019 e dovrà essere annotata entro il 15 agosto 2019, ferma restando la necessità di far confluire il debito d imposta nella liquidazione del mese di luglio);

28 LA FATTURAZIONE ELETTRONICA l articolo 13 D.L. 119/2018 inserisce una semplificazione per la registrazione degli acquisti, modificando l articolo 25 D.P.R. 633/1972 che nella nuova versione non prevede più l obbligo di numerazione in ordine progressivo delle fatture e delle bolle doganali relative agli acquisti, né l indicazione nel registro del numero progressivo ad essa attribuito (il cd. protocollo). Anche tale modifica è la naturale conseguenza dell avvento della fattura elettronica, posto che il protocollo sarà di fatto attribuito in automatico dal Sdi; l articolo 14 D.L. 119/2018 introduce un importante modifica in relazione ai termini per l esercizio della detrazione, la cui decorrenza richiede il possesso della fattura. Tuttavia, modificando l articolo 1 D.P.R. 100/1998, si prevede ora che la detrazione può essere esercitata non solo in relazione alle fatture ricevute e annotate entro la fine del mese, bensì anche per quelle in possesso e registrate dal contribuente entro il giorno 15 del mese successivo a quello di effettuazione dell operazione. Tale allungamento non è tuttavia previsto per i documenti di acquisto relativi ad operazioni effettuate nell anno precedente, il cui documento è pervenuto l anno successivo;

29 LA FATTURAZIONE ELETTRONICA Esempio - Per il mese di novembre 2019, può essere detratta l imposta relativa agli acquisti risultanti dalle fatture pervenute e registrate entro la fine del mese di novembre, nonché quelle pervenute e registrate entro il giorno 15 dicembre 2019; - Per il mese di dicembre 2019, può essere detratta l imposta relativa agli acquisti risultanti dalle fatture pervenute e registrate entro la fine del mese di dicembre, mentre per quelle pervenute dal 1 gennaio 2020 la detrazione slitta necessariamente nella liquidazione di gennaio 2020 (contribuenti mensili) oppure gennaio-marzo 2020 (contribuenti trimestrali).

30 LA FATTURAZIONE ELETTRONICA l articolo 15 D.L. 119/2018, infine, corregge un difetto di coordinamento della norma rispetto alla prassi dell Agenzia delle entrate, modificando direttamente l articolo 1, comma 3, D.Lgs. 127/2015 (fonte normativa che ha introdotto nel nostro ordinamento l obbligo di fatturazione elettronica). In particolare, si prevede che l obbligo di emissione della fattura elettronica riguarda solamente le operazioni intercorse tra soggetti passivi residenti o stabiliti in Italia, mentre per quelle effettuate con controparti semplicemente identificate nel territorio dello Stato l obbligo non sussiste (ferma restando la facoltà di emissione al fine di evitare l inclusione dell operazione nel cd. esterometro ).

31 REGOLE TECNICHE

32

33

34 IMPOSTA DI BOLLO NELLA FATTURA ELETTRONICA COMPILARE SEZIONE DATI BOLLO: Bollo Virtuale: formato alfanumerico, lunghezza di due caratteri, il valore ammesso è: SI bollo assolto ai sensi del decreto MEF 14 giugno 2014 Importo Bollo: formato numerico nel quale i decimali vanno separati dall interno con carattere «.» (punto). La sua lunghezza varia da 4 a 15 caratteri L imposta dovrà essere assolta entro 120 giorni dalla chiusura dell esercizio a mezzo F24 con codice tributo «2501»

35

36

37

38

39

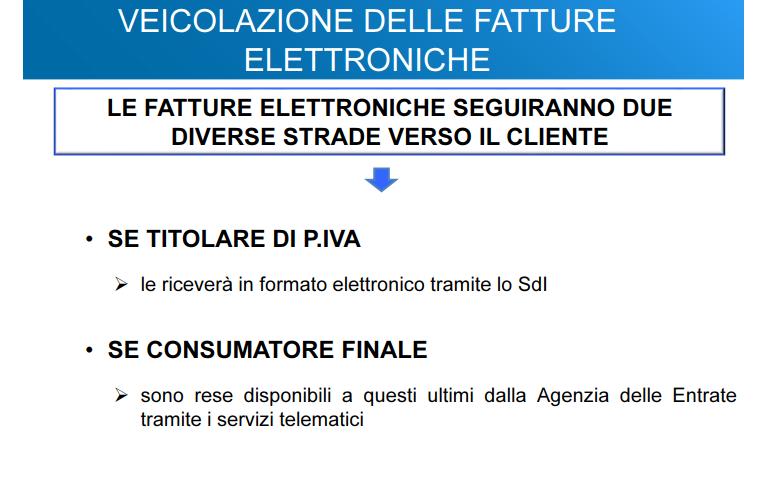

40 RECAPITO DELLA FATTURA ELETTRONICA Soggetti Passivi Iva Produttori Agricoli/minimi/forfettari Consumatore finale Soggetto Estero Codice 7 cifre (accreditamento o canale) Codice convenzionale « » Pec + codice convenzionale « » Pec + Codice convenzionale « », se in possesso di Pec Codice convenzionale « » Codice «XXXXXXX» per evitare l esterometro In assenza di entrambi solo codice convenzionale « » L indirizzo telematico è comunque prevalente (Provv.89757/2018, punto 8)

41

42

43

44 CODICE STUDIO

45

46

47

48

49

50

51

52 CODICE STUDIO

53 CODICE STUDIO

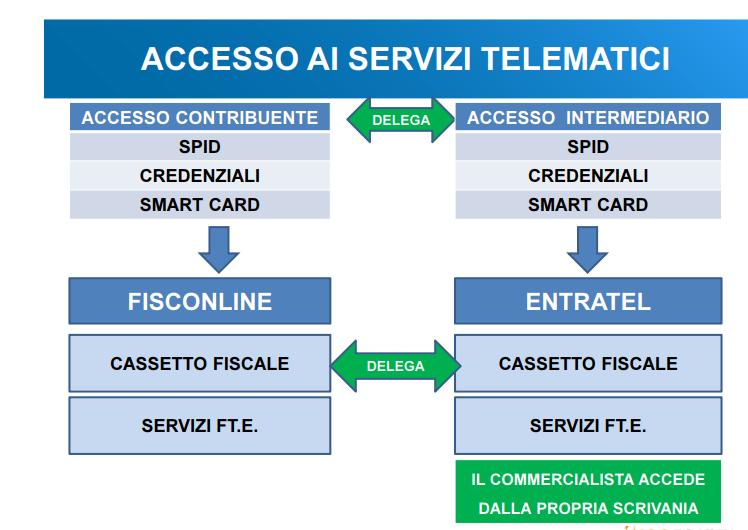

54 DELEGA INTERMEDIARIO

55

56

57

58

59

60

61 GRAZIE PER L ATTENZIONE

LA FATTURA ELETTRONICA

LA FATTURA ELETTRONICA La fattura elettronica: soggetti obbligati e soggetti esonerati La decorrenza attuale è il 1 gennaio 2019. A partire da tale data tutte le fatture emesse da soggetti titolari di

LA FATTURA ELETTRONICA La fattura elettronica: soggetti obbligati e soggetti esonerati La decorrenza attuale è il 1 gennaio 2019. A partire da tale data tutte le fatture emesse da soggetti titolari di

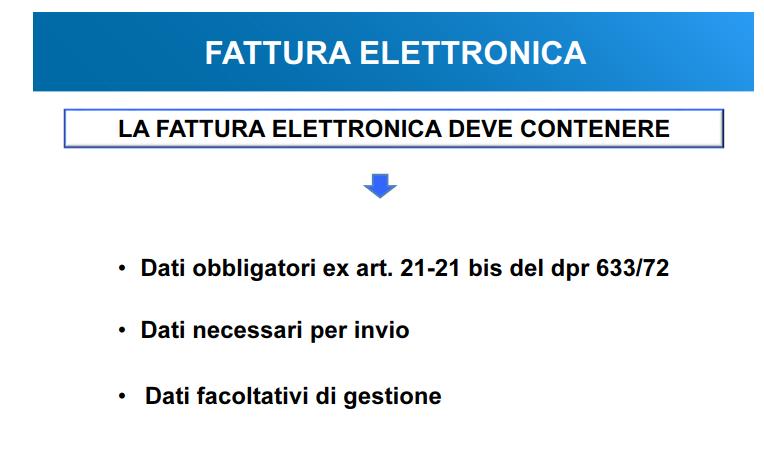

Aspetti generali. Contenuto della fattura

Aspetti generali La fattura elettronica deve riportare obbligatoriamente le informazioni stabilite dall art. 21 del decreto IVA o, nel caso di fattura semplificata, quelle stabilite dall art. 21-bis del

Aspetti generali La fattura elettronica deve riportare obbligatoriamente le informazioni stabilite dall art. 21 del decreto IVA o, nel caso di fattura semplificata, quelle stabilite dall art. 21-bis del

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

Sperando di fare cosa gradita inviamo un sunto relativo alla data di emissione della nuova modalità di fatturazione.

Ai Sig.ri Clienti Loro Sedi OGGETTO: Data di emissione e ricezione della e-fattura Sperando di fare cosa gradita inviamo un sunto relativo alla data di emissione della nuova modalità di fatturazione. Due

Ai Sig.ri Clienti Loro Sedi OGGETTO: Data di emissione e ricezione della e-fattura Sperando di fare cosa gradita inviamo un sunto relativo alla data di emissione della nuova modalità di fatturazione. Due

Circolare n :

Powered by Cooperativa Sociale a r.l. Via Carlone, 2 20147 Milano P. IVA 09261810155 Tel. +39 02 48370137 Fax +39 02 4125345 info@urbanacoop.it www.urbanacoop.it Circolare n. 14 2018: 1. Novità in materia

Powered by Cooperativa Sociale a r.l. Via Carlone, 2 20147 Milano P. IVA 09261810155 Tel. +39 02 48370137 Fax +39 02 4125345 info@urbanacoop.it www.urbanacoop.it Circolare n. 14 2018: 1. Novità in materia

DL n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA

- Novità in materia di IVA") DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA Circolare n. 13 1 1 PREMESSA Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018 n. 247, è stato emanato il c.d.

DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA Circolare n. 13 1 1 PREMESSA Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018 n. 247, è stato emanato il c.d.

Le novità fiscali 2019

07/01/2019 Le novità fiscali 2019 LEGGE DI BILANCIO 2019 (Legge n. 145/2018) ultimi chiarimenti e disposizioni COLLEGATO ALLA FINANZIARIA 2019 (D.L. n. 119/2018, L. n. 136/2018) www.studiodemarch.it info@studiodemarch.it

07/01/2019 Le novità fiscali 2019 LEGGE DI BILANCIO 2019 (Legge n. 145/2018) ultimi chiarimenti e disposizioni COLLEGATO ALLA FINANZIARIA 2019 (D.L. n. 119/2018, L. n. 136/2018) www.studiodemarch.it info@studiodemarch.it

S T U D I O G O R I N I

Como, 9.11.2018 INFORMATIVA N. 24/2018 DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) Novità in materia di IVA INDICE 1. Premessa... pag. 2 2. Novità in materia di IVA... pag. 2 Informativa n.

Como, 9.11.2018 INFORMATIVA N. 24/2018 DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) Novità in materia di IVA INDICE 1. Premessa... pag. 2 2. Novità in materia di IVA... pag. 2 Informativa n.

IL TEMA DEL MESE GENNAIO 2019 LE SCADENZE IL TEMA DEL MESE

GENNAIO 2019 LE SCADENZE 25/01/2019 Termine di presentazione degli elenchi Intrastat mensili relativi al mese di dicembre 2018 da parte dei contribuenti tenuti alla presentazione mensile (è prevista la

GENNAIO 2019 LE SCADENZE 25/01/2019 Termine di presentazione degli elenchi Intrastat mensili relativi al mese di dicembre 2018 da parte dei contribuenti tenuti alla presentazione mensile (è prevista la

SERVIZIO FISCALE CALENDARIO SCADENZE ADEMPIMENTI IVA DA FEBBRAIO AD APRILE 2019

SERVIZIO FISCALE CIRCOLARE N. 14 DEL 14.02. CALENDARIO SCADENZE ADEMPIMENTI IVA DA FEBBRAIO AD APRILE Si riepilogano, nella tabella allegata, gli adempimenti e le relative scadenze del periodo febbraio-aprile.

SERVIZIO FISCALE CIRCOLARE N. 14 DEL 14.02. CALENDARIO SCADENZE ADEMPIMENTI IVA DA FEBBRAIO AD APRILE Si riepilogano, nella tabella allegata, gli adempimenti e le relative scadenze del periodo febbraio-aprile.

Anagrafe tributaria- Intermediari Finanziari - Termine per la comunicazione all Anagrafe

FEBBRAIO 2018 LE SCADENZE 15/02/2018 Anagrafe tributaria - Intermediari Finanziari - Termine per la comunicazione all Anagrafe tributaria delle informazioni relative all anno solare precedente 16/02/2018

FEBBRAIO 2018 LE SCADENZE 15/02/2018 Anagrafe tributaria - Intermediari Finanziari - Termine per la comunicazione all Anagrafe tributaria delle informazioni relative all anno solare precedente 16/02/2018

Luca Bilancini (Commercialista, Gruppo di Studio EUTEKNE) Fatturazione elettronica e altre novità IVA

Fatturazione elettronica e altre novità IVA") Luca Bilancini (Commercialista, Gruppo di Studio EUTEKNE) Fatturazione elettronica e altre novità IVA 1 Fatturazione elettronica Novità Legge di Bilancio 2018 Dall 1.1.2019 è esteso a tutti i soggetti

Luca Bilancini (Commercialista, Gruppo di Studio EUTEKNE) Fatturazione elettronica e altre novità IVA 1 Fatturazione elettronica Novità Legge di Bilancio 2018 Dall 1.1.2019 è esteso a tutti i soggetti

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 26/2018 DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA 1 1 PREMESSA Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018

APPROFONDIMENTI PER LA CLIENTELA N. 26/2018 DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA 1 1 PREMESSA Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018

S T U D I O G O R I N I

Como, 22.1.2018 INFORMATIVA N. 4/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 INDICE 1 Premessa... pag. 2 2 Decorrenza... pag. 2 3 Nuovi termini

Como, 22.1.2018 INFORMATIVA N. 4/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 INDICE 1 Premessa... pag. 2 2 Decorrenza... pag. 2 3 Nuovi termini

OGGETTO: Novità in materia di IVA - DL n. 119 (c.d. decreto fiscale collegato )

") Genova, 6 novembre 2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 11/2018 OGGETTO: Novità in materia di IVA - DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) Con il DL 23.10.2018 n. 119, pubblicato

Genova, 6 novembre 2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 11/2018 OGGETTO: Novità in materia di IVA - DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) Con il DL 23.10.2018 n. 119, pubblicato

Con il DL n. 119, pubblicato sulla G.U n. 247, è stato emanato il c.d. decreto fiscale collegato alla legge di bilancio 2019.

CIRCOLARE 68 DEL 12 NOVEMBRE 2018 DECRETO FISCALE COLLEGATO NOVITÀ IN MATERIA DI IVA Rif. normativi e di prassi: DL 23.10.2018 n. 119 In sintesi Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018

CIRCOLARE 68 DEL 12 NOVEMBRE 2018 DECRETO FISCALE COLLEGATO NOVITÀ IN MATERIA DI IVA Rif. normativi e di prassi: DL 23.10.2018 n. 119 In sintesi Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018

Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate n. 1

Informativa n. 4. del 22 gennaio 2018 Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

Informativa n. 4. del 22 gennaio 2018 Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 30 del 12 settembre 2011 Conversione del DL

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 30 del 12 settembre 2011 Conversione del DL

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 3/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

APPROFONDIMENTI PER LA CLIENTELA N. 3/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

Speciale Chiarimenti Detrazione IVA sugli Acquisti

CHIARIMENTI DELL AGENZIA DELLE ENTRATE IN MATERIA DI DETRAZIONE IVA L art. 2 del DL 50/2017 (conv. L. 21.6.2017 n. 96) ha apportato significative modifiche al termine per esercitare il diritto alla detrazione

CHIARIMENTI DELL AGENZIA DELLE ENTRATE IN MATERIA DI DETRAZIONE IVA L art. 2 del DL 50/2017 (conv. L. 21.6.2017 n. 96) ha apportato significative modifiche al termine per esercitare il diritto alla detrazione

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!!

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

La fatturazione elettronica

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

Circolare n.4 del 14/02/2019. Termini di emissione e ricezione della fattura elettronica

Circolare n.4 del 14/02/2019 Termini di emissione e ricezione della fattura elettronica Le regole generali Dal 1 gennaio 2019, ad eccezione delle esenzioni specificatamente previste, le fatture potranno

Circolare n.4 del 14/02/2019 Termini di emissione e ricezione della fattura elettronica Le regole generali Dal 1 gennaio 2019, ad eccezione delle esenzioni specificatamente previste, le fatture potranno

NOVITA IVA Legge 7 agosto 2012 n.134 Circolare dell Agenzia delle Entrate n.44 del 26 novembre 2012 Iva per cassa

NOVITA IVA 2013 Legge 24 dicembre 2012 n. 228 Circolare dell Agenzia delle Entrate n.12/e del 3 maggio 2013 Momento di effettuazione delle operazioni internazionali e nazionali Autofatturazione e integrazione

NOVITA IVA 2013 Legge 24 dicembre 2012 n. 228 Circolare dell Agenzia delle Entrate n.12/e del 3 maggio 2013 Momento di effettuazione delle operazioni internazionali e nazionali Autofatturazione e integrazione

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

SALVADOR BERGAMO PADRONE

rag. MARIO SALVADOR rag. ANTONIO BERGAMO Portogruaro, 31 ottobre 2018 dott. FRANCESCO PADRONE DOCENTE DI ISTITUZIONI DI ECONOMIA UNIVERSITA DEGLI STUDI DI TRIESTE dott. ANNA MARIA SALVADOR dott. CLAUDIA

rag. MARIO SALVADOR rag. ANTONIO BERGAMO Portogruaro, 31 ottobre 2018 dott. FRANCESCO PADRONE DOCENTE DI ISTITUZIONI DI ECONOMIA UNIVERSITA DEGLI STUDI DI TRIESTE dott. ANNA MARIA SALVADOR dott. CLAUDIA

Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

L ACCONTO IVA L acconto IVA 2018, da versare entro il prossimo 27.12, va determinato utilizzando uno dei seguenti metodi.

Lecco, 4 dicembre 2018 Alla Spettabile Clientela L ACCONTO IVA 2018 L acconto IVA 2018, da versare entro il prossimo 27.12, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO IVA

Lecco, 4 dicembre 2018 Alla Spettabile Clientela L ACCONTO IVA 2018 L acconto IVA 2018, da versare entro il prossimo 27.12, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO IVA

Luca Bilancini (Commercialista - Gruppo di Studio EUTEKNE) Il quadro VF alla luce delle novità in tema di detrazione

Il quadro VF alla luce delle novità in tema di detrazione") Luca Bilancini (Commercialista - Gruppo di Studio EUTEKNE) Il quadro VF alla luce delle novità in tema di detrazione 1 Le novità in tema di detrazione e registrazione Nuovo art. 19 del DPR 633/72 Il diritto

Luca Bilancini (Commercialista - Gruppo di Studio EUTEKNE) Il quadro VF alla luce delle novità in tema di detrazione 1 Le novità in tema di detrazione e registrazione Nuovo art. 19 del DPR 633/72 Il diritto

Informativa n. 48. Versamento dell IVA dopo la riscossione del corrispettivo INDICE. del 26 novembre 2012

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

FATTURAZIONE ELETTRONICA

1 ASPETTI SALIENTI Indice Presentazione 1. ESIGIBILITA E DETRAIBILITA DELL IMPOSTA SUL VALORE AGGIUNTO 2. CONTROLLI NECESSARI 3. SCARTO FORNITURA, RI-EMISSIONE E GESTIONE PROTOCOLLO 2 ESIGIBILITA E DETRAIBILITA

1 ASPETTI SALIENTI Indice Presentazione 1. ESIGIBILITA E DETRAIBILITA DELL IMPOSTA SUL VALORE AGGIUNTO 2. CONTROLLI NECESSARI 3. SCARTO FORNITURA, RI-EMISSIONE E GESTIONE PROTOCOLLO 2 ESIGIBILITA E DETRAIBILITA

FATTURA ELETTRONICA: LE ULTIME FAQ DELLE ENTRATE

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

FATTURAZIONE ELETTRONICA E DETRAZIONE IVA - NOVITÀ D. LEGGE N. 119/18

OGGETTO: Circolare 28.2018 Seregno, 10 dicembre 2018 FATTURAZIONE ELETTRONICA E DETRAZIONE IVA - NOVITÀ D. LEGGE N. 119/18 Il decreto Legge n. 119/18 ha introdotto nuovi elementi che vanno ad impattare

OGGETTO: Circolare 28.2018 Seregno, 10 dicembre 2018 FATTURAZIONE ELETTRONICA E DETRAZIONE IVA - NOVITÀ D. LEGGE N. 119/18 Il decreto Legge n. 119/18 ha introdotto nuovi elementi che vanno ad impattare

Novità in materia di detrazione IVA

NEWS PER I CLIENTI DELLO STUDIO del 30 Gennaio 2018 Ai gentili clienti e Loro Sedi Novità in materia di detrazione IVA Gentile cliente, con la presente desideriamo informarla che, L art. 2, co. 1, del

NEWS PER I CLIENTI DELLO STUDIO del 30 Gennaio 2018 Ai gentili clienti e Loro Sedi Novità in materia di detrazione IVA Gentile cliente, con la presente desideriamo informarla che, L art. 2, co. 1, del

R O S S I & A S S O C I A T I

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 CIRCOLARE Ottobre 2018 nr. 1 Tutte

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 CIRCOLARE Ottobre 2018 nr. 1 Tutte

Preavvisi di fattura o notule pro-forma: gli accorgimenti da osservare per evitare irregolarità

Preavvisi di fattura o notule pro-forma: gli accorgimenti da osservare per evitare irregolarità di Giovanni Mocci Pubblicato il 13 febbraio 2005 Nella prassi commerciale generalmente invalsa, è spesso

Preavvisi di fattura o notule pro-forma: gli accorgimenti da osservare per evitare irregolarità di Giovanni Mocci Pubblicato il 13 febbraio 2005 Nella prassi commerciale generalmente invalsa, è spesso

SCADENZIARIO FISCALE PER IL MESE DI. Dicembre Approfondimento su: Fatturazione elettronica: ancora incertezze

SCADENZIARIO FISCALE PER IL MESE DI Dicembre 2018 Approfondimento su: Fatturazione elettronica: ancora incertezze Sab.15 (termine spostato a Lun.17) Iva Registrazione Termine ultimo per l annotazione delle

SCADENZIARIO FISCALE PER IL MESE DI Dicembre 2018 Approfondimento su: Fatturazione elettronica: ancora incertezze Sab.15 (termine spostato a Lun.17) Iva Registrazione Termine ultimo per l annotazione delle

' ( ' ))* + * ' ( ), )- + '. # + $ $ $

)* + * ' ( ), )- + '. # + $ $ $") !!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

!!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

Obbligo fatturazione elettronica

MASSIMO MOSCATELLI moscatelli@riparto.it SALVATORE CUCCA scucca@riparto.it FRANCESCO NESCI fnesci@riparto.it MARIO MASTROMARINO mmastromarino@riparto.it MICHELE BOLOGNESI mbolognesi@riparto.it dott. FRANCESCO

MASSIMO MOSCATELLI moscatelli@riparto.it SALVATORE CUCCA scucca@riparto.it FRANCESCO NESCI fnesci@riparto.it MARIO MASTROMARINO mmastromarino@riparto.it MICHELE BOLOGNESI mbolognesi@riparto.it dott. FRANCESCO

Studio Associato Zaniboni

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/

Tel 0123/") Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

Fatturazione elettronica? No problem! chiarimenti e spunti operativi

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Cuneo, giovedì 18 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Cuneo, giovedì 18 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Corti&Associati. Fatturazione elettronica Ultime modifiche

Corti&Associati dottori commercialisti Dott. Stefano Corti stefanocorti@cortiassociati.it Dott. Sandro Di Vincenzo s.divincenzo@cortiassociati.it Dott. Simone Sabia simonesabia@cortiassociati.it Dott.ssa

Corti&Associati dottori commercialisti Dott. Stefano Corti stefanocorti@cortiassociati.it Dott. Sandro Di Vincenzo s.divincenzo@cortiassociati.it Dott. Simone Sabia simonesabia@cortiassociati.it Dott.ssa

STUDIO dott. MORANDI OTTAVIO

STUDIO dott. MORANDI OTTAVIO Tresanda del Sale n.1-25122 BRESCIA Tel. 030-3755828 - Fax 030-3755846 E-mail: morandi@studiomorandi.org Sito internet: www.studiomorandi.org Circolare n. 01 Del 04 Gennaio

STUDIO dott. MORANDI OTTAVIO Tresanda del Sale n.1-25122 BRESCIA Tel. 030-3755828 - Fax 030-3755846 E-mail: morandi@studiomorandi.org Sito internet: www.studiomorandi.org Circolare n. 01 Del 04 Gennaio

1 PREMESSA 2 IMPOSTA DI BOLLO E FATTURA. Genova, 28 dicembre Ai Signori Clienti. Loro Sedi CIRCOLARE N. 15/2018

Genova, 28 dicembre 2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 15/2018 OGGETTO: IMPOSTA DI BOLLO SULLA FATTURAZIONE ELETTRONICA 1 PREMESSA Le novità concernenti la fatturazione elettronica suggeriscono

Genova, 28 dicembre 2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 15/2018 OGGETTO: IMPOSTA DI BOLLO SULLA FATTURAZIONE ELETTRONICA 1 PREMESSA Le novità concernenti la fatturazione elettronica suggeriscono

OGGETTO: Conversione del D.L. 13/8/2011 n Aumento dell aliquota IVA ordinaria dal 20% al 21%

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 16 settembre 2011 Circolare n. 17/2011 OGGETTO: Conversione del D.L. 13/8/2011 n. 138 - Aumento dell

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 16 settembre 2011 Circolare n. 17/2011 OGGETTO: Conversione del D.L. 13/8/2011 n. 138 - Aumento dell

Luca Bilancini (Commercialista, Pubblicista - Gruppo di studio EUTEKNE) Fattura elettronica: prima applicazione e soluzione delle criticità

Fattura elettronica: prima applicazione e soluzione delle criticità") Luca Bilancini (Commercialista, Pubblicista - Gruppo di studio EUTEKNE) Fattura elettronica: prima applicazione e soluzione delle criticità Art. 10 co. 1 del DL 119/2018 In via transitoria, per agevolare

Luca Bilancini (Commercialista, Pubblicista - Gruppo di studio EUTEKNE) Fattura elettronica: prima applicazione e soluzione delle criticità Art. 10 co. 1 del DL 119/2018 In via transitoria, per agevolare

La fatturazione elettronica per i clienti OA Sistemi. SAVINO & PARTNERS S.r.l. Stefano Bonelli 14 dicembre 2018

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE IVA

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 04 dicembre 2013 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 04 dicembre 2013 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Fatturazione elettronica aggiornamenti normativi e chiarimenti

STUDIO DATTILO C O M M E R C I A L I S T I A S S O C I A T I Oggetto: Fatturazione elettronica aggiornamenti normativi e chiarimenti ABSTRACT La presente circolare riassume e schematizza aspetti dell obbligo

STUDIO DATTILO C O M M E R C I A L I S T I A S S O C I A T I Oggetto: Fatturazione elettronica aggiornamenti normativi e chiarimenti ABSTRACT La presente circolare riassume e schematizza aspetti dell obbligo

Liquidazione dell'iva secondo la contabilità di cassa

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

Iva: la gestione delle fatture a cavallo d anno

Informativa Studio Fantinello Carlo n. 1 del 09.01.2018 Ai gentili Clienti Loro sedi Iva: la gestione delle fatture a cavallo d anno Gentile Cliente, con la presente le comunichiamo che la gestione delle

Informativa Studio Fantinello Carlo n. 1 del 09.01.2018 Ai gentili Clienti Loro sedi Iva: la gestione delle fatture a cavallo d anno Gentile Cliente, con la presente le comunichiamo che la gestione delle

L ACCONTO IVA L acconto IVA per il 2016, da versare entro il , va determinato utilizzando uno dei seguenti metodi.

Lecco, 1 dicembre 2016 Alla Spettabile Clientela L ACCONTO IVA 2016 L acconto IVA per il 2016, da versare entro il 27.12.2016, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO

Lecco, 1 dicembre 2016 Alla Spettabile Clientela L ACCONTO IVA 2016 L acconto IVA per il 2016, da versare entro il 27.12.2016, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO

Acconto IVA 2013 e aumento aliquota IVA

Fiscal News La circolare di aggiornamento professionale N. 349 18.12.2013 Acconto IVA 2013 e aumento Effetti penalizzanti con metodo previsionale e metodo analitico Categoria: Versamento Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 349 18.12.2013 Acconto IVA 2013 e aumento Effetti penalizzanti con metodo previsionale e metodo analitico Categoria: Versamento Sottocategoria:

Bologna, 29 maggio Circolare n. 17/2017. Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

FATTURAZIONE ELETTRONICA

Dario Dellacroce via Orazio Antinori n. 6 dottore commercialista 10128 TORINO revisore contabile consulente del giudice Telefono 011-50.91.524 Telefax 011-50.91.535 Alberto Miglia E-mail: info@ddea.it

Dario Dellacroce via Orazio Antinori n. 6 dottore commercialista 10128 TORINO revisore contabile consulente del giudice Telefono 011-50.91.524 Telefax 011-50.91.535 Alberto Miglia E-mail: info@ddea.it

DL n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA

- Novità in materia di IVA") Verona, 29 Ottobre 2018 CIRCOLARE TEMATICA DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA DISCLAIMER: La presente circolare ha il solo scopo di fornire informazioni di

Verona, 29 Ottobre 2018 CIRCOLARE TEMATICA DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA DISCLAIMER: La presente circolare ha il solo scopo di fornire informazioni di

IVA elevata di un punto: le novità per il settore del commercio al dettaglio ed i problemi per i crediti verso lo Stato e gli enti pubblici

IVA elevata di un punto: le novità per il settore del commercio al dettaglio ed i problemi per i crediti verso lo Stato e gli enti pubblici di Antonino & Attilio Romano,, Antonino Romano Pubblicato il

IVA elevata di un punto: le novità per il settore del commercio al dettaglio ed i problemi per i crediti verso lo Stato e gli enti pubblici di Antonino & Attilio Romano,, Antonino Romano Pubblicato il

LA LEGGE DI BILANCIO 2019

LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA, REGIME FORFETTARIO E ALTRE NOVITA DI INTERESSE PER GLI PSICOLOGI Evento organizzato dall Ordine degli Psicologi del Veneto 06.02.2019 relatore: dott.ssa

LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA, REGIME FORFETTARIO E ALTRE NOVITA DI INTERESSE PER GLI PSICOLOGI Evento organizzato dall Ordine degli Psicologi del Veneto 06.02.2019 relatore: dott.ssa

Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un

, introdotto a decorrere dal 1 gennaio 2019, è un") CIRCOLARE DI STUDIO 4/2019 Parma, 08 febbraio 2019 OGGETTO: ESTEROMETRO Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un nuovo adempimento comunicativo 1 che consiste

CIRCOLARE DI STUDIO 4/2019 Parma, 08 febbraio 2019 OGGETTO: ESTEROMETRO Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un nuovo adempimento comunicativo 1 che consiste

La comunicazione telematica delle operazioni non inferiori a tremila euro

Convegno organizzato da Associazione ICT Dott.Com La comunicazione telematica delle operazioni non inferiori a tremila euro Direzione Regionale del Piemonte a cura di Alberto Toscano Capo Ufficio Antifrode

Convegno organizzato da Associazione ICT Dott.Com La comunicazione telematica delle operazioni non inferiori a tremila euro Direzione Regionale del Piemonte a cura di Alberto Toscano Capo Ufficio Antifrode

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Ns. applicativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Ns. applicativo

DL n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA

- Novità in materia di IVA") DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA Via Monte di Pietà, 21 IT 20121 Milano Via Edmondo De Amicis, 45 IT 20123 Milano T +39 02 8633 7251 - F +39 02 8716 3144

DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA Via Monte di Pietà, 21 IT 20121 Milano Via Edmondo De Amicis, 45 IT 20123 Milano T +39 02 8633 7251 - F +39 02 8716 3144

che scadono di sabato o di giorno festivo sono prorogati di diritto al primo giorno lavorativo successivo.

Scadenzario Fiscale Aprile 2019 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Scadenze con data variabile Nel corso del mese scade: Tutti i termini di versamento

Scadenzario Fiscale Aprile 2019 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Scadenze con data variabile Nel corso del mese scade: Tutti i termini di versamento