mediolanum for your care

|

|

|

- Margherita Arcuri

- 8 anni fa

- Visualizzazioni

Transcript

1 mediolanum for your care Contratto di assicurazione malattia per i rischi di non autosufficienza Il presente Fascicolo Informativo contenente: a) la Nota Informativa, comprensiva del Glossario b) le Condizioni di Assicurazione c) il Modulo di proposta deve essere consegnato al Contraente prima della sottoscrizione della proposta di Assicurazione. AVVERTENZA: prima della sottoscrizione leggere attentamente la Nota Informativa. è un prodotto di Distribuito da

2 Retro di copertina

3 INDICE NOTA INFORMATIVA 1/7 A. Informazioni sull impresa di assicurazione 1/7 B. Informazioni sul contratto 1/7 C. Informazioni sulle procedure liquidative e sui reclami 4/7 Glossario 6/7 Condizioni di assicurazione 1/5

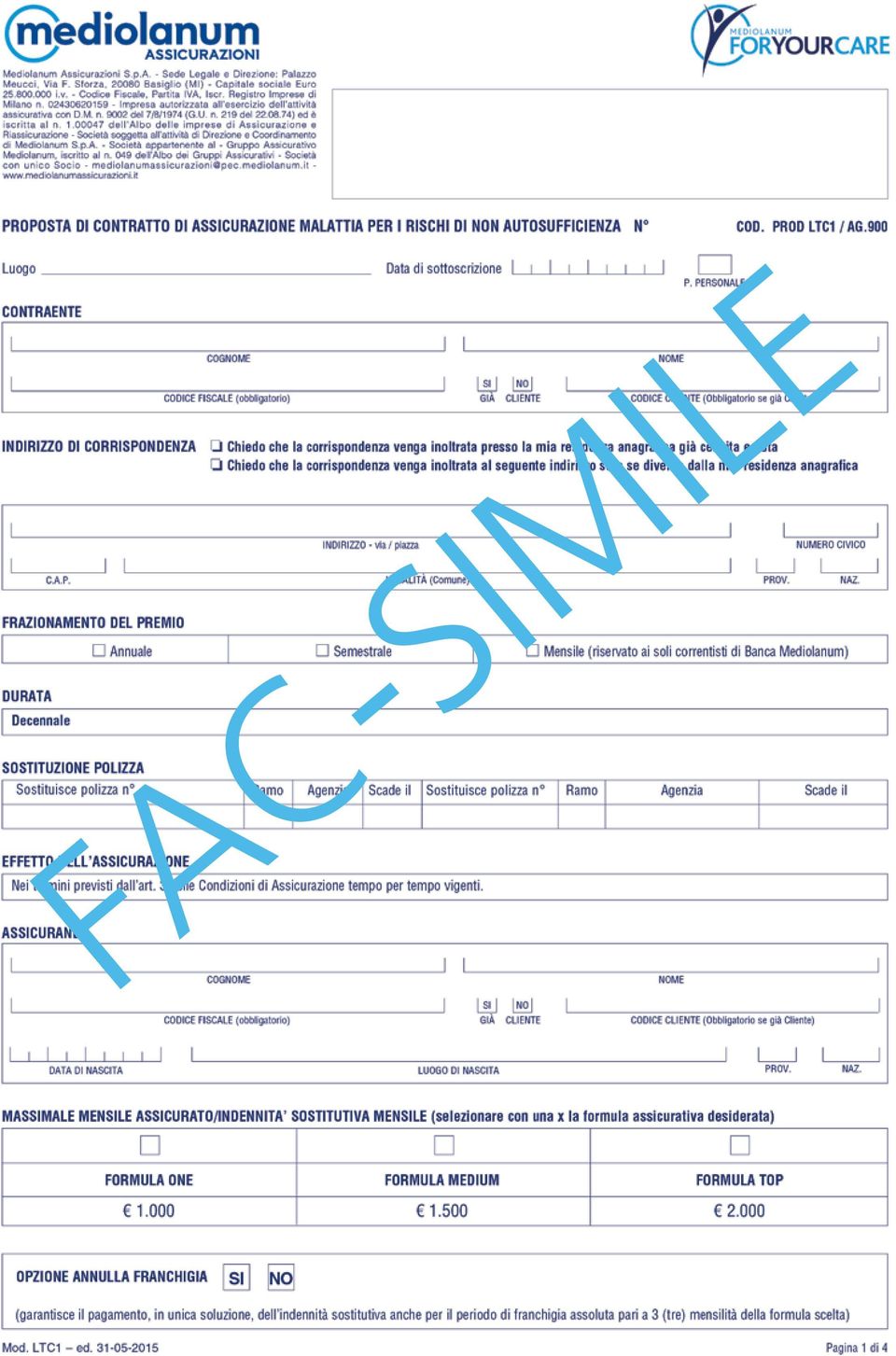

4 1/7 NOTA INFORMATIVA La presente Nota Informativa è redatta secondo lo schema predisposto dall IVASS, ma il suo contenuto non è soggetto alla preventiva approvazione dell IVASS. Il Contraente deve prendere visione delle Condizioni di Assicurazione prima della sottoscrizione della polizza. A. INFORMAZIONI SULL IMPRESA DI ASSICURAZIONE 1. Informazioni generali Mediolanum Assicurazioni S.p.A., Compagnia di assicurazione di diritto italiano appartenente al Gruppo Assicurativo Mediolanum, iscritto al n. 049 dell Albo dei Gruppi Assicurativi - Società soggetta all attività di direzione e coordinamento di Mediolanum S.p.A. - L impresa è stabilita nella Repubblica Italiana con: - Sede Legale e Direzione: Via F. Sforza - Palazzo Meucci - Milano Basiglio (MI) - Codice Fiscale/P.IVA Numero di iscrizione al Registro Imprese di Milano n Tel Sito Internet - Indirizzo info.mediolanum.assicurazioni@mediolanum.it - Indirizzo di posta elettronica certificata mediolanumassicurazioni@pec.mediolanum.it Mediolanum Assicurazioni è autorizzata all esercizio dell attività assicurativa con D.M. n del 7/8/1974 (G.U. n. 219 del ) ed è iscritta al n dell Albo delle imprese di Assicurazione e Riassicurazione. 2. Informazioni sulla situazione patrimoniale dell impresa al 31/12/2014 Il patrimonio netto dell impresa è di , di cui: - la parte relativa al capitale sociale è di ; - la parte relativa alle riserve patrimoniali è di L indice di solvibilità della gestione è pari a 3,22. Tale indice rappresenta il rapporto tra l ammontare del margine di solvibilità disponibile e l ammontare del margine di solvibilità richiesto dalla normativa vigente. AVVERTENZA Gli eventuali aggiornamenti del fascicolo informativo non derivanti da innovazioni normative saranno resi disponibili sul sito Internet dell Impresa a far data dal 31 maggio di ogni anno. B. INFORMAZIONI SUL CONTRATTO Il contratto ha durata decennale senza tacito rinnovo. Per maggiori dettagli si rinvia all Art. 4 delle Condizioni di Assicurazione. 3. Coperture assicurative offerte - Limitazioni ed esclusioni La presente assicurazione garantisce, all Assicurato che si trovi in uno stato di non autosufficienza, il rimborso delle spese sanitarie sostenute nei limiti del massimale mensile assicurato indicato in polizza. In assenza di richiesta di rimborso spese la Compagnia provvederà alla corresponsione all Assicurato, sempre nei limiti del massimale indicato in polizza, di un indennità sostitutiva mensile a titolo di rimborso spese forfettario. A scelta del Contraente è possibile includere nel contratto l opzione annulla franchigia, che garantisce anche il pagamento di un importo pari a 3 mensilità dell indennità sostitutiva, a titolo di rimborso spese forfettario per il periodo di franchigia. Per maggiori dettagli si rinvia agli Artt. 10 e 14 delle Condizioni di Assicurazione. è considerata non autosufficiente la persona che: si trova nell impossibilità fisica totale e permanente, clinicamente accertata e consolidata, di poter compiere 3 delle seguenti 4 azioni consuete della vita quotidiana senza l assistenza di una terza persona. ni 31/05/2015

5 2/7 - Lavarsi: capacità di mantenere in modo autonomo un livello di igiene personale confacente alle proprie abitudini; - Alimentarsi: capacità di servirsi e di mangiare del cibo precedentemente preparato e messo a disposizione; - Spostarsi: capacità di spostarsi su una superficie piana, anche attraverso l aiuto di un equipaggiamento specifico; - Vestirsi: capacità di mettersi e togliersi i propri vestiti eventualmente riadattati, o qualsiasi protesi ortopedica portata abitualmente. è affetta da morbo di Alzheimer o similari demenze senili invalidanti di origine organica, diagnosticate attraverso specifici test clinici, giustificanti l assistenza costante di una terza persona per compiere almeno 3 delle 4 azioni consuete della vita quotidiana. AVVERTENZA: il contratto prevede limitazioni ed esclusioni alla copertura assicurativa che possono dar luogo alla riduzione o al mancato pagamento dell indennizzo; per maggiori dettagli si rinvia agli Artt. 11 e 19 delle Condizioni di Assicurazione. AVVERTENZA: il contratto prevede l applicazione di franchigie e massimali; per aspetti di maggior dettaglio si rimanda agli Artt. 13, 14 e 16 delle Condizioni di Assicurazione. Per franchigia si intende il periodo che intercorre tra la data di denuncia dello stato di non autosufficienza e l attivazione dell erogazione delle prestazioni. Esempi di applicazione: della Franchigia del Massimale Data di Primo mese Richiesta di rimborso Nessuna richiesta Garanzia prescelta denuncia prestazioni Spese Prestazione Prestazione Massimale /05/2014 Massimale con opzione annulla franchigia 10/07/2014 9/2014 dopo 3 mesi interi trascorsi 11/2014 dopo 3 mesi interi trascorsi Rimborso 1 mese Rimborso 1 mese (Massimale x 3) Indennità sostitutiva 1 mese Indennità sostitutiva 1 mese (Massimale x 3) AVVERTENZA: l assicurazione vale per persone di età compresa tra 20 anni e 70 anni; per maggiori dettagli si rinvia all Art. 11 delle Condizioni di Assicurazione. 4. Periodi di carenza contrattuale AVVERTENZA: le garanzie sono subito operanti per il caso di infortunio; non operano per i primi 3 anni nel caso di morbo di Alzheimer o similari demenze senili invalidanti di origine organica; non operano per 1 anno per altre cause indipendenti da quelle specificate. Per maggiori dettagli si rinvia all Art. 15 delle Condizioni di Assicurazione. 5. Dichiarazioni dell Assicurato in ordine alle circostanze del rischio - Questionario sanitario - Nullità AVVERTENZA: le dichiarazioni inesatte o le reticenze del Contraente/Assicurato, su circostanze che influiscono sulla valutazione del rischio, con particolare riguardo al questionario sanitario che forma parte integrante del contratto, possono comportare la perdita totale o parziale del diritto all indennizzo e la cessazione della copertura assicurativa. Per maggiori dettagli si rinvia all Art. 1 delle Condizioni di Assicurazione. AVVERTENZA: è necessario rispondere in maniera precisa e veritiera alle domande previste dal questionario sanitario. AVVERTENZA: non sono previsti particolari casi di nullità se non quelli stabiliti dalla Legge. 6. Aggravamento e diminuzione del rischio e variazioni nella professione La garanzia è operante indipendentemente da ogni aggravamento del rischio e da cambiamenti di professione dell Assicurato intervenuti in corso di contratto. Pertanto, non viene richiesta alcuna comunicazione al riguardo.

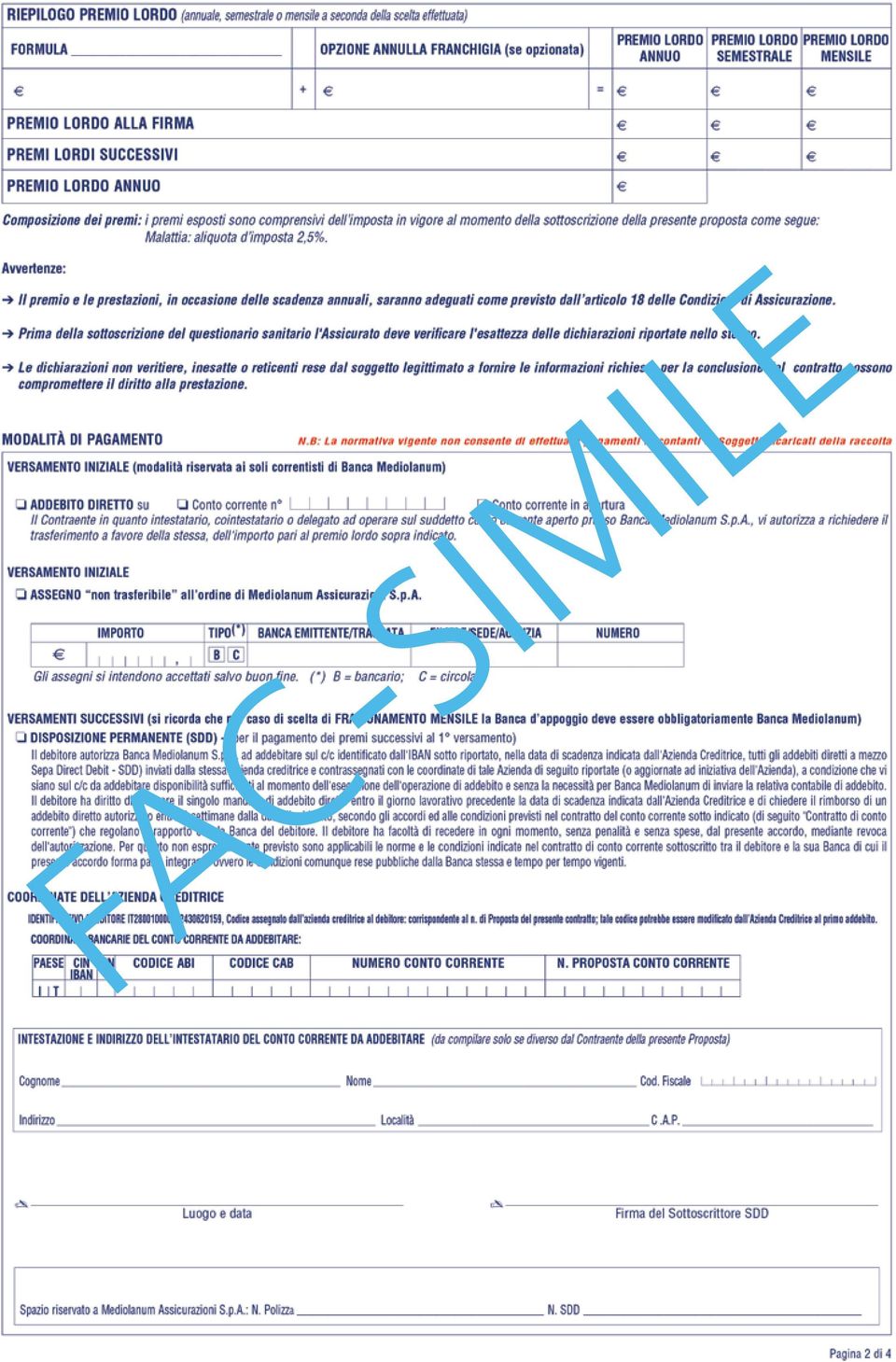

6 3/7 7. Premi Il premio annuale può essere frazionato semestralmente, senza maggiorazioni, ma è comunque dovuto per intero. La prima rata di premio, da versare alla sottoscrizione, può essere pagata mediante addebito diretto o con assegno non trasferibile all ordine di Mediolanum Assicurazioni S.p.A.. Le rate successive saranno versate a Mediolanum Assicurazioni S.p.A. mediante autorizzazione di addebito bancario continuativo a mezzo Sepa Direct Debit - SDD. Per i soli correntisti di Banca Mediolanum il premio può essere frazionato, senza maggiorazioni, anche mensilmente. in tale caso la prima rata mensile di premio sarà versata tramite addebito diretto sul conto corrente di Banca Mediolanum indicato sul modulo di Proposta. Le mensilità successive saranno versate a Mediolanum Assicurazioni S.p.A. mediante autorizzazione di addebito bancario continuativo a mezzo Sepa Direct Debit - SDD. Sul premio sono applicati costi variabili in funzione dell età, dello stato di salute, delle abitudini di vita in base alla valutazione del questionario sanitario e dall eventuale scelta dell opzione annulla franchigia. AVVERTENZA: la Compagnia può, inoltre, applicare sconti di premio alle sottoscrizioni effettuate da: dipendenti o collaboratori continuativi della Compagnia; dipendenti, promotori finanziari o collaboratori continuativi del distributore Banca Mediolanum S.p.A.; dipendenti o collaboratori continuativi di altre Società del Gruppo Mediolanum nonché dipendenti o collaboratori continuativi delle società controllate e collegate ai soggetti partecipanti al patto di sindacato della controllante Mediolanum S.p.A.. Tali condizioni verranno altresì applicate nei confronti dei rispettivi coniugi e parenti in linea retta e in linea collaterale ed affini entro il secondo grado. La Compagnia o il distributore, quest ultimo su autorizzazione e di concerto con la medesima, possono applicare sconti sul premio previsto dalla tariffa corrente del prodotto, sulla base di specifiche valutazioni/iniziative di carattere commerciale. 8. Adeguamento del premio e delle somme assicurate Il premio e le somme assicurate sono soggette, in occasione di ciascuna scadenza annuale, ad un incremento fisso del 2%. Per maggiori dettagli si rinvia all Art. 18 delle Condizioni di Assicurazione. 9. Diritto di recesso AVVERTENZA: il contratto non consente il recesso a seguito di sinistro da parte della Compagnia. Il Contraente ha facoltà di recedere dal contratto, annualmente, senza oneri con preavviso di 60 giorni, come previsto dall Art. 5 delle Condizioni di Assicurazione. 10. Prescrizione e decadenza dei diritti derivanti dal contratto Ai sensi dell Art del Codice Civile e successive modificazioni i diritti derivanti dal contratto si prescrivono trascorsi due anni dal giorno in cui si è verificato il fatto su cui il diritto si fonda. Ai sensi dell Art del Codice Civile, se l Assicurato non adempie dolosamente l obbligo di avviso del sinistro o di salvataggio per evitare o ridurre il danno, decade dal diritto all indennizzo; se l omissione è colposa, la Compagnia ha diritto di ridurre l indennizzo in ragione del pregiudizio subìto. 11. Legge applicabile al contratto La legislazione applicabile al contratto è quella italiana. 12. Regime fiscale - Imposta sui premi Ai premi relativi al presente contratto è applicata l imposta del 2,5% tranne per la quota parte del premio di cui alla Garanzia B) riferito all assistenza alla quale è applicata un imposta del 10%. - Detrazione dei premi versati Alla data di predisposizione del presente Fascicolo la normativa fiscale (Art.15, lett. f), DPR 22/12/86, n.917 e successive modifiche) consente al Contraente di detrarre dall imposta lorda un importo pari al 19% dei premi a favore delle assicurazioni aventi per oggetto esclusivo i rischi di morte o di invalidità permanente superiore al 5% da qualsiasi causa derivante, ovvero di non autosufficienza nel compimento degli atti della vita quotidiana,

7 4/7 versati nell anno solare nel limite massimo di 530, salvo che i premi per assicurazioni aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana per i quali il limite massimo è pari ad 1.291,14 (che dovrà essere considerato al netto dei premi aventi per oggetto il rischio di morte o di invalidità permanente). Ai fini del calcolo dell importo massimo detraibile si deve tener conto anche dei premi versati per altre polizze che consentono la detrazione alle condizioni e nei limiti fissati dalla legge. - Tassazione della prestazione erogata Le somme corrisposte al verificarsi delle prestazione assicurata sono esenti dall imposta sul reddito delle persone fisiche. C. INFORMAZIONI SULLE PROCEDURE LIQUIDATIVE E SUI RECLAMI 13. Sinistri - Liquidazione dell indennizzo AVVERTENZA: l insorgenza del sinistro coincide con il momento in cui l Assicurato si trovi in uno stato di non autosufficienza per il quale è prestata la copertura assicurativa. In caso di Sinistro, il Contraente o l Assicurato devono darne comunicazione alla Compagnia. La comunicazione alla Compagnia dovrà essere inviata al più presto e comunque entro e non oltre 20 giorni dalla data di accadimento del Sinistro. Per la denuncia del Sinistro alla Compagnia, il Contraente o l Assicurato potranno utilizzare la modulistica allegata al presente fascicolo; si rimanda per i dettagli all Art. 20 delle Condizioni di Assicurazione. 14. Reclami Secondo quanto previsto dalle disposizioni vigenti, Mediolanum Assicurazioni riceve e gestisce i reclami di propria pertinenza anche qualora riguardino soggetti coinvolti nel ciclo operativo della Compagnia, dando riscontro al reclamante entro 45 giorni dal loro ricevimento. Per la gestione dei reclami ricevuti, inclusi i relativi riscontri ai reclamanti, e dell archivio reclami, la Compagnia si è dotata di una specifica funzione aziendale (l Ufficio Reclami ) e ne garantisce l imparzialità di giudizio mediante un appropriata collocazione organizzativa e idonee procedure tese ad evitare conflitti con le strutture o i soggetti il cui comportamento è oggetto di reclamo. Gli eventuali reclami aventi ad oggetto la gestione del rapporto contrattuale, segnatamente sotto il profilo dell attribuzione di responsabilità, della effettività della prestazione, della quantificazione ed erogazione delle somme dovute all avente diritto devono essere inoltrati per iscritto a Mediolanum Assicurazioni S.p.A., Ufficio Reclami, via F. Sforza - Palazzo Meucci - Milano Basiglio (MI), anche trasmessi via fax al numero 02/ o via all indirizzo ufficioreclami@mediolanum.it oppure all indirizzo di posta elettronica certificata ufficioreclami@pec.mediolanum.it. Nel caso di mancato o parziale accoglimento del reclamo, nella risposta al reclamante, le imprese forniscono una chiara spiegazione della propria posizione e lo informano in merito alla possibilità, prima di interessare l Autorità Giudiziaria, di rivolgersi all IVASS o ai sistemi alternativi per la risoluzione delle controversie previsti a livello normativo o convenzionale, specificandone le modalità. Pertanto, qualora l Esponente non si ritenga soddisfatto dall esito del reclamo o in caso di assenza di riscontro nel termine massimo di 45 giorni, potrà rivolgersi all IVASS, Servizio Tutela degli Utenti, Via del Quirinale 21, Roma, corredando l esposto della documentazione relativa al reclamo trattato dalla Compagnia. I reclami indirizzati all IVASS contengono: a) nome, cognome e domicilio del reclamante, con eventuale recapito telefonico; b) individuazione del soggetto o dei soggetti di cui si lamenta l operato; c) breve ed esaustiva descrizione del motivo di lamentela; d) copia del reclamo presentato all impresa di assicurazione e copia dell eventuale riscontro fornito dalla compagnia stessa la cui risposta non sia ritenuta soddisfacente dal reclamante; e) ogni documento utile per descrivere più compiutamente le relative circostanze. L IVASS, ricevuto il reclamo, avvia senza ritardo l attività istruttoria dandone notizia al reclamante entro il termine di 45 giorni dal ricevimento del reclamo. Nel corso dell istruttoria l IVASS, oltre che al reclamante, può richiedere dati, notizie o documenti ai soggetti sui quali esercita la vigilanza, i quali forniscono riscontro nel termine di 30 giorni dalla ricezione della richiesta. L IVASS, acquisiti gli elementi di valutazione necessari, comunica al reclamante

8 5/7 l esito della gestione del reclamo entro il termine di 90 giorni dall acquisizione degli stessi. La stessa può, inoltre, chiedere all impresa di fornire chiarimenti sul reclamo direttamente al reclamante e di trasmettere all IVASS copia della risposta fornita al reclamante. Se ritiene la risposta dell impresa non soddisfacente, l IVASS prosegue l attività istruttoria comunicandone l esito al reclamante entro il termine di 90 giorni dalla ricezione del reclamo, fatti salvi i casi di sospensione dovuti alla richiesta di informazioni o all acquisizione di dati. L IVASS informa il reclamante nel caso di ricezione di reclami che esulano dalla propria competenza, trasmettendoli, se del caso, alla CONSOB o alla COVIP. In caso di disaccordo tra l Assicurato e la Società, relativamente all esecuzione della polizza/contratto, ciascuna parte, dovrà esperire il procedimento di mediazione obbligatorio, ove previsto quale condizione di procedibilità in base al D. Lgs. 28/2010 e successive modifiche ed integrazioni, rivolgendosi ad un Organismo di Mediazione iscritto all apposito registro tenuto dal Ministero della Giustizia. 15. Arbitrato AVVERTENZA: qualora insorgano controversie su natura del sinistro o quantificazione dell indennizzo - la decisione può essere demandata all arbitrato di tre medici, nominati uno per parte (che ne sostiene le relative spese) e il terzo (le cui spese sono sostenute per metà da ciascuna parte) di comune accordo da questi; l arbitrato si svolge nell Istituto di Medicina Legale più vicino al luogo di residenza dell Assicurato. Per maggiori dettagli si rinvia all Art. 22 delle Condizioni di Assicurazione. AVVERTENZA: in ogni caso resta salva per l Assicurato la facoltà di rivolgersi all Autorità Giudiziaria. Per le controversie relative alla presente Polizza di assicurazione è esclusivamente competente l Autorità Giudiziaria del luogo di residenza o domicilio dell Assicurato. Mediolanum Assicurazioni S.p.A. è responsabile della veridicità e della completezza dei dati e delle notizie contenute nella presente Nota Informativa. MEDIOLANUM ASSICURAZIONI S.p.A. Il Rappresentante Legale Massimo Grandis

9 6/7 glossario Definizioni Assicurato Il soggetto indicato in polizza il cui interesse è protetto dall assicurazione. Assicurazione Il contratto di assicurazione. Carenza Periodo iniziale del contratto di assicurazione durante il quale le garanzie non sono operanti. Compagnia Mediolanum Assicurazioni S.p.A.. Contraente La persona, fisica o giuridica, che stipula il contratto di assicurazione. Documento di Polizza Il documento rilasciato dalla Compagnia, dopo che abbia accettato la Proposta di assicurazione, che contiene gli elementi essenziali del contratto e comprovante l assicurazione stessa. Franchigia Periodo che intercorre tra la data in cui viene denunciato il verificarsi dell evento assicurato e l inizio dell erogazione delle prestazioni da parte della Compagnia. Indennizzo La prestazione in denaro dovuta dalla Compagnia in caso di sinistro. Infortunio Ogni evento dovuto a causa fortuita, violenta ed esterna, che produca lesioni obiettivamente constatabili. Ivass Istituto per la Vigilanza sulle Assicurazioni. Malattia Ogni alterazione dello stato di salute dell Assicurato non dipendente da infortunio. Massimale L importo massimo mensile fino a concorrenza del quale la Compagnia eroga la prestazione garantita. Mini Mental State Examination Test psicotecnico (M.M.S.E. o test di Folstein) per la valutazione dei disturbi dell efficienza intellettiva e della presenza di deterioramento cognitivo. Non autosufficienza L incapacità fisica totale, riconosciuta permanente e consolidata, di svolgere autonomamente, cioè senza l aiuto di un altra persona, le seguenti attività ordinarie della vita quotidiana: lavarsi, alimentarsi, spostarsi, vestirsi. Premio La somma dovuta periodicamente dal Contraente alla Compagnia quale corrispettivo per le garanzie assicurative. Proposta di Assicurazione È il documento sottoscritto dal Contraente e dall Assicurato per richiedere alla Compagnia la stipulazione del contratto di assicurazione. Questionario sanitario È il documento accluso alla Proposta di Assicurazione che, debitamente compilato e sottoscritto dall Assicurato, descrive il suo stato di salute e forma parte integrante del contratto di assicurazione. Reclamo Una dichiarazione di insoddisfazione nei confronti di un impresa di assicurazione relativa a un contratto o a un servizio assicurativo; non sono considerati reclami le richieste di informazioni o di chiarimenti, le richieste di risarcimento danni e di esecuzione del contratto. glo 31/05/2015

10 7/7 Reclamante Un soggetto che sia titolato a far valere il diritto alla trattazione del reclamo da parte dell impresa di assicurazione, ad esempio il contraente, l assicurato, il beneficiario e il danneggiato. Rischio La probabilità che si verifichi il sinistro. Sinistro Il sopravvenire dello stato di non autosufficienza dell Assicurato.

11 1/5 condizioni di assicurazione Polizza di assicurazione malattia per i rischi di non autosufficienza. Art. 1 - Dichiarazioni relative alle circostanze del rischio Le dichiarazioni inesatte o le reticenze del Contraente o dell Assicurato relative a circostanze che influiscano sulla valutazione del rischio, possono comportare la perdita totale o parziale del diritto all indennizzo, nonché la stessa cessazione dell assicurazione ai sensi degli Artt. 1892, 1893 e 1894 del Codice Civile. Art. 2 - Comunicazioni alla Compagnia Il Contraente e l Assicurato, ad ogni effetto del presente contratto, devono comunicare per iscritto alla Compagnia ogni cambiamento di residenza o domicilio, assumendosi, in difetto, tutte le conseguenze di legge o di contratto. Art. 3 - Effetto dell assicurazione - Pagamento del premio Fermi restando: - l accettazione da parte della Compagnia della Proposta contrattuale di Assicurazione; - il buon fine del mezzo di pagamento del premio utilizzato dal Contraente; - il disposto del successivo Art Decorrenza della garanzia - Carenza; la copertura assicurativa, nonché tutti gli obblighi e oneri che il contratto di assicurazione pone a carico di Mediolanum Assicurazioni S.p.A., avranno effetto dalle ore 24 del giorno indicato dalla Compagnia nel Documento di Polizza. L effetto dell assicurazione sarà riportato nel Documento di Polizza che verrà inviato dalla Compagnia al Contraente. Qualora alle scadenze convenute il Contraente non paghi i premi successivi, l assicurazione resta sospesa dalle ore 24 del 15 giorno dopo quello della scadenza e riprende vigore dalle ore 24 del giorno di pagamento, ferme restando le scadenze successive e il diritto della Compagnia alla riscossione dei premi scaduti ai sensi dell Art del Codice Civile. Il premio è sempre determinato per il periodo di assicurazione di un anno ed è interamente dovuto anche se ne sia stato concesso il frazionamento in più rate. Art. 4 - Durata dell assicurazione L assicurazione è stipulabile esclusivamente con durata decennale ed è rinnovabile - con obbligo di accettazione da parte della Compagnia - per un periodo di pari durata e così successivamente. In mancanza di recesso ai sensi dell Art. 5, l assicurazione è rinnovabile per tutta la vita dell Assicurato. Art. 5 - Diritto di recesso Il contratto non consente il recesso a seguito di sinistro da parte della Compagnia. Il Contraente ha facoltà di recedere, annualmente, senza oneri e con preavviso di 60 giorni mediante lettera raccomandata spedita alla Compagnia. Art. 6 - Oneri fiscali Gli oneri fiscali sono a carico del Contraente. Art. 7 - Modifiche delle Condizioni di Assicurazione Le eventuali modifiche del contratto successive alla sua stipulazione devono essere provate per iscritto. Art. 8 - Rinvio alle norme di legge Per tutto quanto non è qui diversamente regolato, valgono le norme di legge. Il presente contratto è regolato dalla Legge Italiana. Art. 9 - Foro Competente Per le controversie relative al presente contratto la sede del Foro competente è quella di residenza o domicilio elettivo del Contraente. CdA 17/02/2014

12 2/5 norme che regolano l assicurazione mediolanum for your care Art Oggetto del contratto Mediolanum For Your Care è un contratto di assicurazione che, a fronte del versamento di un premio annuale, garantisce all Assicurato che si trovi in stato di non autosufficienza, come descritto nel successivo Art Definizione dello stato di non autosufficienza, il rimborso delle spese sanitarie sostenute nei limiti del massimale mensile assicurato indicato nel Documento di Polizza. La garanzia rimane operante sino alla cessazione dello stato di non autosufficienza dell Assicurato. Nel caso in cui non sopravvenga lo stato di non autosufficienza, al decesso dell Assicurato l assicurazione si estingue ed i premi pagati restano acquisiti dalla Compagnia quale corrispettivo del rischio corso. Art Soggetti assicurabili/non assicurabili Possono essere assicurate le persone fisiche di età compresa tra 20 e 70 anni. L Assicurato dovrà compilare il Questionario Sanitario proposto dalla Compagnia che si riserva la facoltà, ai fini della valutazione del rischio e nei casi in cui lo ritenesse necessario, di richiedere opportuni accertamenti sanitari. In funzione dei risultati emersi dall analisi del Questionario Sanitario e dagli eventuali accertamenti, il rischio potrà essere dalla Compagnia accettato, a condizioni normali o aggravate, oppure rinviato o rifiutato. Non sono assicurabili, indipendentemente dalla valutazione dello stato di salute rilevato dal Questionario Sanitario, le persone affette da dipendenza da sostanze psicoattive (alcol, stupefacenti, farmaci) o da infezione da HIV. L assicurazione cessa con il loro manifestarsi nei modi e nei termini previsti dall Art del Codice Civile. Art Definizione dello stato di non autosufficienza è considerata in stato di non autosufficienza la persona le cui condizioni di salute risultino essere in una delle due forme specificate ai punti A) e B) appresso descritti. A) Impossibilità fisica totale, riconosciuta permanente e consolidata, di effettuare da sola, cioè senza l assistenza costante di un altra persona, almeno tre dei quattro atti ordinari della vita quotidiana di seguito definiti: - lavarsi, intendendosi la capacità di mantenere in modo autonomo un livello d igiene personale confacente alle proprie abitudini; - alimentarsi, intendendosi la capacità di servirsi e di mangiare del cibo precedentemente preparato e messo a disposizione; - spostarsi, intendendosi la capacità di spostarsi su una superficie piana, anche attraverso l aiuto di un equipaggiamento specifico; - vestirsi, intendendosi la capacità di mettere o togliere i propri vestiti, eventualmente riadattati, o qualsiasi protesi ortopedica portata abitualmente. B) Morbo di Alzheimer, o similare demenza senile invalidante di origine organica, attestato dal referto medico di uno psichiatra o neurologo in base ai risultati di specifici test psicotecnici, da cui consegua l impossibilità di effettuare da sola, cioè senza l assistenza costante di un altra persona, almeno tre dei quattro atti ordinari della vita quotidiana sopra definiti. Art Rimborso spese - Franchigia In caso di riconoscimento dello stato di non autosufficienza, secondo il disposto del successivo Art Denuncia del sinistro - Riconoscimento dello stato di non autosufficienza da parte della Compagnia, la Compagnia rimborserà mensilmente le spese sostenute dall Assicurato - previa consegna alla Compagnia medesima, entro la fine di ciascun mese, della documentazione originale di spesa debitamente quietanzata - nei limiti del massimale mensile indicato nel Documento di Polizza. è applicato un periodo di franchigia assoluta di tre mesi; più precisamente la Compagnia inizierà la corresponsione della prestazione a partire dalla competenza del quarto mese successivo a quello di denuncia del sinistro secondo il disposto del successivo Art Denuncia del sinistro - Riconoscimento dello stato di non autosufficienza da parte della Compagnia. In mancanza del ricevimento della richiesta di rimborso spese entro la fine di ciascun mese, la Compagnia corrisponderà per quel mese all Assicurato, a titolo di rimborso spese forfettario, un indennità sostitutiva pari al massimale mensile prescelto indicato nel Documento di Polizza. Il rimborso delle spese o la corresponsione della indennità sostitutiva mensile verrà effettuato dalla

13 3/5 Compagnia, non oltre il 10 giorno lavorativo del mese seguente quello di competenza della prestazione, mediante bonifico bancario sul conto corrente intestato all avente diritto. Per i sinistri avvenuti all estero, i pagamenti saranno effettuati in Euro al cambio medio della settimana in cui è stata sostenuta la spesa, secondo le quotazioni dell Ufficio Italiano Cambi. Art Opzione annulla franchigia (operante esclusivamente se scelta nel modulo di proposta) Garantisce il pagamento in unica soluzione, unitamente alla prima corresponsione ai sensi del precedente Art Rimborso spese - Franchigia, di un importo pari a 3 (tre) mensilità della Formula scelta, a titolo di rimborso spese forfettario per la copertura del periodo di franchigia assoluta. Opzione annulla franchigia Formula One Formula Medium Formula Top e e e Art Decorrenza della garanzia - Carenza Con riferimento alla data di effetto del contratto, di cui all Art. 3 - Effetto dell assicurazione - Pagamento del premio, la garanzia decorre: a) dalla stessa data di effetto, per il caso di non autosufficienza dovuta ad infortunio; b) dopo un periodo di carenza di 3 anni, per il caso di non autosufficienza conseguente all insorgenza del morbo di Alzheimer o similari demenze senili invalidanti di origine organica; c) dopo un periodo di carenza di 1 anno, per il caso di non autosufficienza dovuta ad altre cause indipendenti da quelle specificate nei precedenti punti a) e b). I casi di non autosufficienza conseguente a malattie manifestatesi e/o diagnosticate durante il periodo di carenza, liberano l Assicuratore dagli obblighi contrattuali e determinano la risoluzione del contratto e il rimborso dei premi fin lì incassati al netto delle imposte. Art Somme assicurate Il massimale mensile garantito per il rimborso spese relative allo stato di non autosufficienza, nonché ammontare dell indennità sostitutiva mensile a titolo di rimborso spese forfettario, è riportato nel Documento di Polizza. Il massimale mensile assicurabile è scelto dal Contraente/Assicurato fra le seguenti alternative: Massimale mensile assicurato = indennità sostitutiva mensile Art Premi Formula One Formula Medium Formula Top e e e Il premio annuo, comprensivo di oneri fiscali, è determinato sulla base dell età dell Assicurato alla data di sottoscrizione e del massimale scelto. Qualora l Assicurato si trovi in stato di non autosufficienza ai sensi del successivo Art Denuncia del sinistro - Riconoscimento dello stato di non autosufficienza da parte della Compagnia, cessa il diritto della Compagnia alla riscossione dei premi annui futuri, fermo restando il disposto del successivo Art Rivedibilità dello stato di non autosufficienza. Art Adeguamento del premio e delle somme assicurate Al fine di mantenere aggiornato il valore delle prestazioni, il premio e le somme assicurate si adeguano annualmente del 2%. Qualora, nel corso del contratto, le basi tecniche utilizzate per la determinazione del premio applicato al contratto evidenzino uno scostamento rispetto all andamento futuro, la Compagnia si riserva il diritto, in occasione di un anniversario della data di effetto e comunque ad intervalli non inferiori a cinque anni, di aggiornare il premio dovuto per gli anni successivi. Il premio annuale così aggiornato viene comunicato al Contraente almeno 90 giorni prima dell anniversario considerato. In tal caso il Contraente potrà recedere dal contratto entro 30 giorni dalla data di comunicazione del nuovo premio annuale mediante invio di lettera raccomandata. Art Rischi esclusi L assicurazione non è operante per: a) lo stato di non autosufficienza preesistente e le malattie insorte anteriormente alla data di effetto dell assicurazione; b) le conseguenze di infortuni, le malattie ed

mensilità della Formula scelta, a titolo di rimborso spese forfettario per la copertura del periodo di franchigia assoluta.")

14 4/5 ogni stato patologico, che abbiano dato origine a sintomi e/o esami e/o diagnosi e/o cure anteriori alla data di effetto dell assicurazione; c) lo stato di non autosufficienza determinato da infortuni derivanti dalla guida di qualsiasi veicolo o natante a motore, se l Assicurato è privo dell abilitazione prescritta dalle disposizioni vigenti, salvo il caso di guida con patente scaduta, ma a condizione che l Assicurato abbia, al momento dell infortunio, i requisiti per il rinnovo; d) gli infortuni conseguenti ad intossicazione acuta causata da sostanze psicoattive (alcol - stupefacenti - farmaci) nonché le malattie correlate al consumo di stupefacenti e all abuso di alcol e/o di sostanze psicotrope; e) casi di non autosufficienza dovuti a dolo o colpa grave del Contraente/Assicurato; f) i delitti dolosi compiuti o tentati dall Assicurato (Art. 43 del Codice Penale) e gli atti contro la sua persona da lui volontariamente compiuti o consentiti, nonché gli atti temerari, restando comunque coperto da garanzia lo stato di non autosufficienza determinato da infortuni derivanti da atti di legittima difesa o per dovere di umana solidarietà (Art del Codice Civile); g) le conseguenze di guerre, insurrezioni e atti terroristici, di movimenti tellurici od eruzioni vulcaniche nonché le conseguenze di tumulti popolari cui l Assicurato abbia preso parte attiva; h) lo stato di non autosufficienza derivante da malattie causati/e da trasformazioni o assestamenti energetici dell atomo, naturali o provocati, e da accelerazioni di particelle atomiche (fissione e fusione nucleare, isotopi radioattivi, macchine acceleratrici, raggi X) salvo che non si tratti di conseguenze di terapie mediche relative a infortuni o malattie indennizzabili a termini di polizza; i) i difetti fisici o le malformazioni preesistenti alla data di effetto della polizza e le relative complicanze; j) le malattie mentali e i disturbi psichici in genere, ivi compresi i comportamenti nevrotici, schizofrenia, forme maniacodepressive o stati paranoici; k) le malattie derivanti da infezione da HIV, sindrome da immunodeficienza acquisita (AIDS) o altre patologie ad essa collegate; l) lo stato di non autosufficienza imputabile al volontario rifiuto di osservare prescrizioni mediche; m) lo stato di non autosufficienza derivante da contaminazione biologica e/o chimica; n) lo stato di non autosufficienza conseguente ad applicazioni di carattere estetico, richieste dall Assicurato per motivi psicologici o personali; o) lo stato di non autosufficienza derivante dalla pratica di sport: - costituenti per l Assicurato attività professionale o che comunque comportino una remunerazione diretta; - comportanti l uso di veicoli e di natanti a motore, salvo che si tratti di raduni automobilistici e/o motociclistici e gare di regolarità pura e relative prove; - comportanti l utilizzo di qualunque mezzo di locomozione aerea, compresi deltaplano, paracadute, parapendio; - quali free climbing, salto dal trampolino con sci ed idrosci, motocross, trial, hydrospeed, kitesurfing, elibike, speleologia, sci estremo, skeleton e bobsleigh; p) gli infortuni subiti dall Assicurato su aeromobili di Compagnia/Aziende di lavoro aereo per voli diversi dal trasporto pubblico passeggeri e/o su aeromobili di aeroclub; q) sono comunque esclusi gli infortuni occorsi durante o conseguenti alla guida di qualsiasi mezzo di locomozione aerea, compresi quelli per il volo da diporto. Art Denuncia del sinistro - Riconoscimento dello stato di non autosufficienza da parte della Compagnia Nel caso in cui si determini la presunzione delle condizioni di non autosufficienza ai sensi dell Art Definizione dello stato di non autosufficienza, l Assicurato stesso o altra persona che lo rappresenti deve richiedere per iscritto, entro 20 (venti) giorni da quando ne hanno avuta la possibilità, il riconoscimento dello stato di non autosufficienza alla Compagnia, inviando alla stessa, mediante lettera raccomandata: - la dichiarazione di sinistro; - il referto medico di sinistro per la valutazione dello stato di non autosufficienza; entrambe redatti sugli appositi modelli allegati. La data di denuncia coincide con la data di ricezione, da parte della Compagnia, della denuncia stessa. Se per lo stesso rischio sono state stipulate altre assicurazioni, l avviso di sinistro deve essere dato a

nonché le malattie correlate al consumo di stupefacenti e all abuso di alcol e/o di sostanze psicotrope; e) casi di non autosufficienza dovuti a dolo o colpa grave del")

15 5/5 tutti gli assicuratori, indicando a ciascuno il nome degli altri. L Assicurato ha l obbligo di sottoporsi, a sue spese, a tutti gli accertamenti medici richiesti dalla Compagnia e ritenuti necessari per la valutazione dello stato di non autosufficienza, ed è tenuto a fornire copia di tutta la documentazione sanitaria in suo possesso, sciogliendo dal segreto professionale i medici che lo hanno visitato e curato. La Compagnia, entro 30 giorni dal ricevimento della documentazione completa, provvede a formalizzare il riconoscimento o meno dello stato di non autosufficienza. Qualora l incapacità di effettuare le azioni della vita quotidiana derivasse da Morbo di Alzheimer, o similare demenza senile invalidante di origine organica, è necessario che lo stato di non autosufficienza sia constatato da uno psichiatra o da un neurologo mediante l uso del test Mini Mental State Examination dal quale dovrà emergere un punteggio inferiore a 15. Se gli elementi in possesso della Compagnia non consentono di evincere lo stato di non autosufficienza, la Compagnia si riserva il diritto di demandare ad un medico fiduciario il compito di richiedere ulteriori informazioni al medico curante o ospedaliero ed eventualmente di sottoporre l Assicurato ad ulteriori accertamenti clinici ritenuti indispensabili. L indennità sarà corrisposta nel caso in cui lo stato di non autosufficienza dell Assicurato risulterà confermato e consolidato in maniera definitiva, tale da escludere ragionevolmente la possibilità di un miglioramento delle condizioni di salute dell Assicurato stesso. Una richiesta rifiutata potrà essere esaminata nuovamente dalla compagnia alle seguenti condizioni: - sia trascorso un intervallo minimo di tempo di 3 mesi dalla risposta di rifiuto della Compagnia; - siano nuovamente inviati gli accertamenti sanitari. Questi ultimi dovranno essere successivi alla data del rifiuto e dovranno giustificare l aggravamento dello stato di salute. L inadempimento degli obblighi relativi alla denuncia del sinistro può comportare la perdita totale o parziale del diritto all indennizzo, ai sensi dell Art del Codice Civile. la documentazione che riterrà più idonea alla valutazione del sinistro. Qualora l accertamento evidenzi il recupero dello stato di autosufficienza, la Compagnia comunicherà al Contraente ed all Assicurato la sospensione del pagamento dell indennità e la sospensione dell esonero del pagamento dei premi. Il Contraente sarà tenuto al pagamento del premio di polizza a decorrere da quello immediatamente successivo alla comunicazione della Compagnia anche se frazionato. Un documento che attesti l esistenza in vita dell Assicurato dovrà essere indirizzato alla Compagnia ogni 6 mesi, anche se la stessa si riserva il diritto di richiederlo ogni qualvolta lo ritenesse necessario. Nel caso in cui l Assicurato si rifiutasse di sottoporsi ai citati controlli o di esibire la documentazione richiesta, il pagamento dell indennità verrà sospeso. Art Collegio arbitrale La facoltà di ricorrere al Collegio Arbitrale va esercitata entro 30 giorni dalla comunicazione di rifiuto del riconoscimento dello stato di non autosufficienza dell Assicurato o dell accertamento del recupero dell autosufficienza, mediante lettera raccomandata inviata alla Compagnia. Il Collegio Arbitrale sarà composto da tre medici, nominati uno per parte ed il terzo indipendente scelto di comune accordo dalle Parti. In caso di mancato accordo, la scelta del terzo arbitro sarà demandata al Presidente del Tribunale competente per il luogo di residenza dell Assicurato. Ciascuna delle parti sostiene le spese e l onorario del proprio medico e la metà di quelle dell arbitro indipendente. Tutti gli altri oneri sono a carico della parte soccombente. I risultati delle operazioni arbitrali devono essere raccolti in apposito verbale, da redigersi in doppio esemplare, uno per ognuna delle Parti. Le decisioni del Collegio Arbitrale sono prese a maggioranza di voti, con dispensa da ogni formalità di legge, e sono vincolanti per le Parti anche se uno dei medici si rifiuti di firmare il relativo verbale. Tale rifiuto deve essere attestato dagli arbitri nel verbale definitivo. Art Rivedibilità dello stato di non autosufficienza La Compagnia si riserva la facoltà, ove lo ritenga opportuno, di eseguire periodicamente controlli sanitari sullo stato di salute dell Assicurato attraverso medici di propria fiducia, richiedendo a tal proposito

16 Fac-simile

17 Fac-simile

18 Fac-simile

19 Fac-simile

20 PAGINA LASCIATA INTENZIONALMENTE IN BIANCO

21 Retro di copertina

22 è un prodotto di MEDIOLANUM assicurazioni S.p.A. Sede Legale e Direzione: Palazzo Meucci, Via F. Sforza Basiglio (MI) Capitale sociale Euro i.v. - Codice Fiscale, Partita IVA, Iscr. Registro Imprese di Milano n Impresa autorizzata all esercizio dell attività assicurativa con D.M. n del 7/8/1974 (G.U. n. 219 del ) ed è iscritta al n dell Albo delle imprese di Assicurazione e riassicurazione Società soggetta all attività di Direzione e Coordinamento di Mediolanum S.p.A. Società appartenente al Gruppo Assicurativo Mediolanum, iscritto al n. 049 dell Albo dei Gruppi Assicurativi Società con unico Socio mediolanumassicurazioni@pec.mediolanum.it mediolanumassicurazioni.it Mfyc 31/05/15

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS Il presente Fascicolo Informativo contenente la Nota Informativa,

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS Il presente Fascicolo Informativo contenente la Nota Informativa,

Avvertenza: Prima della sottoscrizione leggere attentamente la Nota informativa.

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Responsabilità Civile Terzi e Dipendenti Enti Pubblici Il presente Fascicolo Informativo contenente la Nota Informativa, comprensiva

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Responsabilità Civile Terzi e Dipendenti Enti Pubblici Il presente Fascicolo Informativo contenente la Nota Informativa, comprensiva

NOTA INFORMATIVA. Contratto di Assicurazione malattia/invalidità permanente da malattia

Contratto di Assicurazione malattia/invalidità permanente da malattia Invalidità permanente da malattia/mod. X0420.0 Edizione 11/2007 Assicurazione malattia/ipm La presente Nota Informativa è redatta secondo

Contratto di Assicurazione malattia/invalidità permanente da malattia Invalidità permanente da malattia/mod. X0420.0 Edizione 11/2007 Assicurazione malattia/ipm La presente Nota Informativa è redatta secondo

CONTRATTO DI ASSICURAZIONE RESPONSABILITÀ CIVILE

CONTRATTO DI ASSICURAZIONE RESPONSABILITÀ CIVILE PRODOTTO RC Vita Privata in convenzione con la BANCA VERONESE CREDITO COOPERATIVO DI CONCAMARISE Società Cooperativa Il presente fascicolo informativo contenente

CONTRATTO DI ASSICURAZIONE RESPONSABILITÀ CIVILE PRODOTTO RC Vita Privata in convenzione con la BANCA VERONESE CREDITO COOPERATIVO DI CONCAMARISE Società Cooperativa Il presente fascicolo informativo contenente

Fascicolo Informativo (ai sensi art. 30 del Regolamento n 35 del 26/05/2010)

") Fascicolo Informativo (ai sensi art. 30 del Regolamento n 35 del 26/05/2010) Contratto : Decennale Postuma Il presente Fascicolo Informativo contenente la Nota Informativa e le Condizioni Generali di Assicurazione

Fascicolo Informativo (ai sensi art. 30 del Regolamento n 35 del 26/05/2010) Contratto : Decennale Postuma Il presente Fascicolo Informativo contenente la Nota Informativa e le Condizioni Generali di Assicurazione

NOTA INFORMATIVA AL CONTRAENTE. La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP ma

UFFICIO REGISTRO BOLLO RADIO ASSICURAZIONI ROMA - Copertina Fascicolo Informativo Sig... Date viaggio... Destinazione... CERTIFICATO DI ASSICURAZIONE 509945135 INTER PARTNER ASSISTANCE Interassistance

UFFICIO REGISTRO BOLLO RADIO ASSICURAZIONI ROMA - Copertina Fascicolo Informativo Sig... Date viaggio... Destinazione... CERTIFICATO DI ASSICURAZIONE 509945135 INTER PARTNER ASSISTANCE Interassistance

A. INFORMAZIONI RELATIVE ALL IMPRESA DI ASSICURAZIONE

La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP, ma il suo contenuto non è soggetto alla preventiva approvazione dell ISVAP. Il Contraente e l Assicurato devono prendere

La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP, ma il suo contenuto non è soggetto alla preventiva approvazione dell ISVAP. Il Contraente e l Assicurato devono prendere

Regolamento Isvap n. 24 del 19 maggio 2008

Regolamento Isvap n. 24 del 19 maggio 2008 1 Oggetto - 1 Il Regolamento disciplina: a) la proposizione e la gestione dei reclami presentati all ISVAP dalle persone fisiche e giuridiche dalle associazioni

Regolamento Isvap n. 24 del 19 maggio 2008 1 Oggetto - 1 Il Regolamento disciplina: a) la proposizione e la gestione dei reclami presentati all ISVAP dalle persone fisiche e giuridiche dalle associazioni

C O M U N E D I CARAGLIO Provincia di Cuneo REGOLAMENTO PER LA DISCIPLINA DELLE RICHIESTE DI RISARCIMENTO DANNI DA RESPONSABILITA CIVILE VERSO TERZI

C O M U N E D I CARAGLIO Provincia di Cuneo REGOLAMENTO PER LA DISCIPLINA DELLE RICHIESTE DI RISARCIMENTO DANNI DA RESPONSABILITA CIVILE VERSO TERZI Approvato con delibera del Consiglio Comunale n. 33

C O M U N E D I CARAGLIO Provincia di Cuneo REGOLAMENTO PER LA DISCIPLINA DELLE RICHIESTE DI RISARCIMENTO DANNI DA RESPONSABILITA CIVILE VERSO TERZI Approvato con delibera del Consiglio Comunale n. 33

Essenziale. Nota Informativa. Aviva Italia S.p.A. Gruppo Aviva

Essenziale Nota Informativa Aviva Italia S.p.A. Gruppo Aviva NOTA INFORMATIVA La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP ma il suo contenuto non è soggetto alla preventiva

Essenziale Nota Informativa Aviva Italia S.p.A. Gruppo Aviva NOTA INFORMATIVA La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP ma il suo contenuto non è soggetto alla preventiva

INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO SI DICHIARA QUANTO SEGUE

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI Ai sensi delle disposizioni del d. lgs. n. 209/2005 del reg. ISVAP n. 5/2006 in tema

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI Ai sensi delle disposizioni del d. lgs. n. 209/2005 del reg. ISVAP n. 5/2006 in tema

Agenzia Generale di Budrio Agente Generale Zucchelli Aurelio. Via Beroaldi 29 Tel. 051/801532-802521 Fax 051/808193

Agenzia Generale di Budrio Agente Generale Zucchelli Aurelio Via Beroaldi 29 Tel. 051/801532-802521 Fax 051/808193 CONDIZIONI SPECIFICHE ART.1 OGGETTO DELL ASSICURAZIONE A parziale deroga del primo comma

Agenzia Generale di Budrio Agente Generale Zucchelli Aurelio Via Beroaldi 29 Tel. 051/801532-802521 Fax 051/808193 CONDIZIONI SPECIFICHE ART.1 OGGETTO DELL ASSICURAZIONE A parziale deroga del primo comma

Data ultimo aggiornamento: 07/2014

TECNICA DESCRIZIONE POLIZZA CONTRATTUALE LIMITI ASSUNTIVI E PERIODI DI CDARENZA ESCLUSIONI Assicurazione a termine fisso a capitale rivalutabile a premio annuo costante. È un prodotto rivolto ad una clientela

TECNICA DESCRIZIONE POLIZZA CONTRATTUALE LIMITI ASSUNTIVI E PERIODI DI CDARENZA ESCLUSIONI Assicurazione a termine fisso a capitale rivalutabile a premio annuo costante. È un prodotto rivolto ad una clientela

POLIZZA COLLETTIVA INFORTUNI e MALATTIA

POLIZZA COLLETTIVA INFORTUNI e MALATTIA NOTA INFORMATIVA PER I CONTRATTI DI ASSICURAZIONE INFORTUNI E MALATTIA Nota Informativa Mod. 5002002140/S ed. 2011-03 Ultimo aggiornamento 01/03/2011 Ai sensi dell

POLIZZA COLLETTIVA INFORTUNI e MALATTIA NOTA INFORMATIVA PER I CONTRATTI DI ASSICURAZIONE INFORTUNI E MALATTIA Nota Informativa Mod. 5002002140/S ed. 2011-03 Ultimo aggiornamento 01/03/2011 Ai sensi dell

INFORMATIVA ALL'ASSICURATO ( allegati per l'assicurato )

") INFORMATIVA ALL'ASSICURATO ( allegati per l'assicurato ) Il presente fascicolo contiene: Contratto Assicurativo o Tutela Legale NB: Assolve funzione di Contratto Assicurativo e Ricevuta Fiscale (eventualmente

INFORMATIVA ALL'ASSICURATO ( allegati per l'assicurato ) Il presente fascicolo contiene: Contratto Assicurativo o Tutela Legale NB: Assolve funzione di Contratto Assicurativo e Ricevuta Fiscale (eventualmente

DUAL Commercialisti visto di conformità

P.I. LINE - "Visto di Conformità" DUAL Commercialisti visto di conformità Proposta di assicurazione R.C. professionale il Visto di Conformità (Ed. 02.2014) Questa Proposta si applica a professionisti e

P.I. LINE - "Visto di Conformità" DUAL Commercialisti visto di conformità Proposta di assicurazione R.C. professionale il Visto di Conformità (Ed. 02.2014) Questa Proposta si applica a professionisti e

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART.49 REGOLAMENTO ISVAP 5/2006

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART.49 REGOLAMENTO ISVAP 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART.49 REGOLAMENTO ISVAP 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

CONDIZIONI CONTRATTUALI

CONDIZIONI CONTRATTUALI Contratto di capitalizzazione a premio unico e premi integrativi, con rivalutazione annuale del capitale assicurato (tariffa n 357) PARTE I - OGGETTO DEL CONTRATTO Articolo 1 -

CONDIZIONI CONTRATTUALI Contratto di capitalizzazione a premio unico e premi integrativi, con rivalutazione annuale del capitale assicurato (tariffa n 357) PARTE I - OGGETTO DEL CONTRATTO Articolo 1 -

OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al consumo

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

Contratto di Infortuni

Contratto di Infortuni Edizione 2012 NOTA INFORMATIVA POLIZZA INFORTUNI ISCRITTI AL SI. R. BO (Sindacato Ragionieri Commercialisti di Bologna) appartenenti alle categorie commercialisti e praticanti. La

Contratto di Infortuni Edizione 2012 NOTA INFORMATIVA POLIZZA INFORTUNI ISCRITTI AL SI. R. BO (Sindacato Ragionieri Commercialisti di Bologna) appartenenti alle categorie commercialisti e praticanti. La

Via Paracelso, 14-20864 Agrate Brianza (MB) Tel. 039.6056804 - Fax 039.6899940

Tel. 039.6056804 - Fax 039.6899940") Via Paracelso, 14-20864 Agrate Brianza (MB) Tel. 039.6056804 - Fax 039.6899940 Filo diretto Assicurazioni S.p.A. - Via Paracelso, 14-20864 Agrate Brianza (MB) - Tel. 039.6056804 - Fax 039.6899940 - www.filodiretto.it

Via Paracelso, 14-20864 Agrate Brianza (MB) Tel. 039.6056804 - Fax 039.6899940 Filo diretto Assicurazioni S.p.A. - Via Paracelso, 14-20864 Agrate Brianza (MB) - Tel. 039.6056804 - Fax 039.6899940 - www.filodiretto.it

Regolamento per il riscatto degli anni di laurea ex art. 22 Regolamento dell Ente

E.P.A.P. Ente di Previdenza ed Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 Regolamento

E.P.A.P. Ente di Previdenza ed Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 Regolamento

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS/ISVAP 5/2006 SEZIONE A

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS/ISVAP 5/2006 SEZIONE A COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS/ISVAP 5/2006 SEZIONE A COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI

SCHEDA DI OFFERTA LOTTO 5 (da firmare in ogni pagina da parte della persona o delle persone indicate in calce)

") Pagina 1 di 5 SCHEDA DI OFFERTA LOTTO 5 (da firmare in ogni pagina da parte della persona o delle persone indicate in calce) RC DANNI PATRIMONIALI DIRIGENTI AREA 7 ISPRA In riferimento alla gara a procedura

Pagina 1 di 5 SCHEDA DI OFFERTA LOTTO 5 (da firmare in ogni pagina da parte della persona o delle persone indicate in calce) RC DANNI PATRIMONIALI DIRIGENTI AREA 7 ISPRA In riferimento alla gara a procedura

CONTRATTO PER LA DEFINIZIONE DEI RAPPORTI GIURIDICI ED ECONOMICI PER

Allegato 1 CONTRATTO PER LA DEFINIZIONE DEI RAPPORTI GIURIDICI ED ECONOMICI PER LA REALIZZAZIONE DEL PROGETTO SPERIMENTALE DI NUOVE MODALITA DI EROGAZIONE DEL SERVIZIO DI ASSISTENZA DOMICILIARE TRA l Azienda

Allegato 1 CONTRATTO PER LA DEFINIZIONE DEI RAPPORTI GIURIDICI ED ECONOMICI PER LA REALIZZAZIONE DEL PROGETTO SPERIMENTALE DI NUOVE MODALITA DI EROGAZIONE DEL SERVIZIO DI ASSISTENZA DOMICILIARE TRA l Azienda

CONTRATTO DI COLLABORAZIONE COORDINATA E CONTINUATIVA

CONTRATTO DI COLLABORAZIONE COORDINATA E CONTINUATIVA (LAVORO A PROGETTO) Tra le sotto indicate Parti: La Società.. srl, costituita ai sensi della Legge italiana con sede a Milano in via., C.F. e P. IVA.,

CONTRATTO DI COLLABORAZIONE COORDINATA E CONTINUATIVA (LAVORO A PROGETTO) Tra le sotto indicate Parti: La Società.. srl, costituita ai sensi della Legge italiana con sede a Milano in via., C.F. e P. IVA.,

mediolanum for your care

mediolanum for your care Contratto di assicurazione malattia per i rischi di non autosufficienza Il presente Fascicolo Informativo contenente: a) la Nota Informativa, comprensiva del Glossario b) le Condizioni

mediolanum for your care Contratto di assicurazione malattia per i rischi di non autosufficienza Il presente Fascicolo Informativo contenente: a) la Nota Informativa, comprensiva del Glossario b) le Condizioni

DOMANDE FREQUENTI PIANI SANITARI CASSA GEOMETRI

DOMANDE FREQUENTI PIANI SANITARI CASSA GEOMETRI PIANO BASE 1) Quali sono i limiti di età per il Piano Base Cassa Geometri? Per gli iscritti ed i pensionati attivi della cassa Geometri, per i pensionati/cancellati,

DOMANDE FREQUENTI PIANI SANITARI CASSA GEOMETRI PIANO BASE 1) Quali sono i limiti di età per il Piano Base Cassa Geometri? Per gli iscritti ed i pensionati attivi della cassa Geometri, per i pensionati/cancellati,

NOTA INFORMATIVA. Contratto di Assicurazione infortuni e malattia/quadrifoglio

Contratto di Assicurazione infortuni e malattia/quadrifoglio Quadrifoglio/Mod. X0442.0 Edizione 2/2008 Assicurazione infortuni e malattia/quadrifoglio La presente Nota Informativa è redatta secondo lo

Contratto di Assicurazione infortuni e malattia/quadrifoglio Quadrifoglio/Mod. X0442.0 Edizione 2/2008 Assicurazione infortuni e malattia/quadrifoglio La presente Nota Informativa è redatta secondo lo

Allegato: Contratto di fornitura di servizi

All. n. 2. Allegato: Contratto di fornitura di servizi Premesso che: - Commerfin S.C.P.A., con sede legale in Roma, Via Nazionale, 60 (la Società o Commerfin ), iscrizione al Registro delle Imprese di

All. n. 2. Allegato: Contratto di fornitura di servizi Premesso che: - Commerfin S.C.P.A., con sede legale in Roma, Via Nazionale, 60 (la Società o Commerfin ), iscrizione al Registro delle Imprese di

PROPOSTA DI POLIZZA DI ASSICURAZIONE VITA

CAP. SOC. EURO 87.720.000 I. V. - R.E.A. (MI) 842196 - COD. FISC./PART. IVA/NUMERO DI REGISTRO DELLE IMPRESE DI MILANO 01749470157 - SOCIETÀ CON UNICO SOCIO - SOCIETÀ SOGGETTA ALL ATTIVITÀ DI DIREZIONE

CAP. SOC. EURO 87.720.000 I. V. - R.E.A. (MI) 842196 - COD. FISC./PART. IVA/NUMERO DI REGISTRO DELLE IMPRESE DI MILANO 01749470157 - SOCIETÀ CON UNICO SOCIO - SOCIETÀ SOGGETTA ALL ATTIVITÀ DI DIREZIONE

Viaggiare. Nota Informativa. Aviva Italia S.p.A. Gruppo Aviva

Viaggiare Nota Informativa Aviva Italia S.p.A. Gruppo Aviva NOTA INFORMATIVA La presente Nota Informativa è redatta secondo lo schema predisposto dall IVASS ma il suo contenuto non è soggetto alla preventiva

Viaggiare Nota Informativa Aviva Italia S.p.A. Gruppo Aviva NOTA INFORMATIVA La presente Nota Informativa è redatta secondo lo schema predisposto dall IVASS ma il suo contenuto non è soggetto alla preventiva

CONTRATTO DI ASSICURAZIONE DI RESPONSABILITÀ CIVILE

CONTRATTO DI ASSICURAZIONE DI RESPONSABILITÀ CIVILE LIGURIA PROTEGGE Il presente Fascicolo Informativo contenente a) Nota Informativa b) Condizioni di assicurazione deve essere consegnato al contraente

CONTRATTO DI ASSICURAZIONE DI RESPONSABILITÀ CIVILE LIGURIA PROTEGGE Il presente Fascicolo Informativo contenente a) Nota Informativa b) Condizioni di assicurazione deve essere consegnato al contraente

Fondo Pensione Dipendenti Gruppo ENEL

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

L ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

Nota Informativa. Distribuito da

Nota Informativa Distribuito da Premessa e Presentazione della Società Definizioni Nota Informativa Informazioni relative al contratto Informazioni in corso di contratto pag.3 pag.4 pag.6 pag.6 pag.9 UFFICIO

Nota Informativa Distribuito da Premessa e Presentazione della Società Definizioni Nota Informativa Informazioni relative al contratto Informazioni in corso di contratto pag.3 pag.4 pag.6 pag.6 pag.9 UFFICIO

Modulo di Adesione alla copertura assicurativa per prestiti personali BancoPosta POSTAPROTEZIONE PRESTITO

Modulo di Adesione alla copertura assicurativa per prestiti personali BancoPosta POSTAPROTEZIONE PRESTITO Ufficio Postale/Frazionario...Filiale...Numero telefono/fax... Dati del Richiedente (compilare

Modulo di Adesione alla copertura assicurativa per prestiti personali BancoPosta POSTAPROTEZIONE PRESTITO Ufficio Postale/Frazionario...Filiale...Numero telefono/fax... Dati del Richiedente (compilare

CAPITOLATO SPECIALE ASSICURAZIONE INFORTUNI SINDACO E CONSIGLIO

CAPITOLATO SPECIALE ASSICURAZIONE INFORTUNI SINDACO E CONSIGLIO ENTE CONTRAENTE: COMUNE DI B I B B I E N A Decorrenza: dalle ore 24 del 30 Giugno 2010 Scadenza: alle ore 24 del 30 Giugno 2012 1 DEFINIZIONI

CAPITOLATO SPECIALE ASSICURAZIONE INFORTUNI SINDACO E CONSIGLIO ENTE CONTRAENTE: COMUNE DI B I B B I E N A Decorrenza: dalle ore 24 del 30 Giugno 2010 Scadenza: alle ore 24 del 30 Giugno 2012 1 DEFINIZIONI

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE NUOVO REGOLAMENTO PER L ACCERTAMENTO DELLA INABILITA E DELLA INVALIDITA (Testo modificato con Ministeriale del 20 maggio 2010 - G.U. n. 128 del 4 giugno

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE NUOVO REGOLAMENTO PER L ACCERTAMENTO DELLA INABILITA E DELLA INVALIDITA (Testo modificato con Ministeriale del 20 maggio 2010 - G.U. n. 128 del 4 giugno

Infortuni Viaggiare. Nota Informativa. Aviva Italia S.p.A. Gruppo Aviva

Infortuni Viaggiare Nota Informativa Aviva Italia S.p.A. Gruppo Aviva NOTA INFORMATIVA La presente Nota Informativa è redatta secondo lo schema predisposto dall IVASS ma il suo contenuto non è soggetto

Infortuni Viaggiare Nota Informativa Aviva Italia S.p.A. Gruppo Aviva NOTA INFORMATIVA La presente Nota Informativa è redatta secondo lo schema predisposto dall IVASS ma il suo contenuto non è soggetto

Allegato 3. Indice generale 1. OGGETTO DEL SERVIZIO... 3 2. SVOLGIMENTO DEL SERVIZIO... 5 3. OBBLIGHI DEL BROKER... 5 4. OBBLIGHI DI ANSF...

AGENZIA NAZIONALE PER LA SICUREZZA DELLE FERROVIE CAPITOLATO SPECIALE Procedura aperta per l affidamento del servizio di brokeraggio assicurativo per le esigenze dell Agenzia Nazionale per la Sicurezza

AGENZIA NAZIONALE PER LA SICUREZZA DELLE FERROVIE CAPITOLATO SPECIALE Procedura aperta per l affidamento del servizio di brokeraggio assicurativo per le esigenze dell Agenzia Nazionale per la Sicurezza

Comune di Villa di Tirano

Comune di Villa di Tirano! "" #$% &' ( CAPITOLATO SPECIALE DI APPALTO PER L AFFIDAMENTO DEL SERVIZIO DI BROKERAGGIO ASSICURATIVO 1. OGGETTO DELL APPALTO L appalto ha per oggetto l affidamento del servizio

Comune di Villa di Tirano! "" #$% &' ( CAPITOLATO SPECIALE DI APPALTO PER L AFFIDAMENTO DEL SERVIZIO DI BROKERAGGIO ASSICURATIVO 1. OGGETTO DELL APPALTO L appalto ha per oggetto l affidamento del servizio

DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1 Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 37 dello Statuto

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1 Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 37 dello Statuto

FONDO UNICO NAZIONALE PER L ASSICURAZIONE CONTRO I RISCHI DI NON AUTOSUFFICIENZA DEI DIPENDENTI DEL SETTORE ASSICURATIVO

FONDO UNICO NAZIONALE PER L ASSICURAZIONE CONTRO I RISCHI DI NON AUTOSUFFICIENZA DEI DIPENDENTI DEL SETTORE ASSICURATIVO RICHIESTA DI RICONOSCIMENTO DELLA PERDITA DI AUTOSUFFICIENZA (da inviare a mezzo

FONDO UNICO NAZIONALE PER L ASSICURAZIONE CONTRO I RISCHI DI NON AUTOSUFFICIENZA DEI DIPENDENTI DEL SETTORE ASSICURATIVO RICHIESTA DI RICONOSCIMENTO DELLA PERDITA DI AUTOSUFFICIENZA (da inviare a mezzo

DIPARTIMENTO DELLA PUBBLICA SICUREZZA DIREZIONE CENTRALE PER LE RISORSE UMANE

DIPARTIMENTO DELLA PUBBLICA SICUREZZA DIREZIONE CENTRALE PER LE RISORSE UMANE ALLEGATO A Art. 1 I competenti Uffici periferici del Dipartimento della Pubblica Sicurezza operano le ritenute sulle competenze

DIPARTIMENTO DELLA PUBBLICA SICUREZZA DIREZIONE CENTRALE PER LE RISORSE UMANE ALLEGATO A Art. 1 I competenti Uffici periferici del Dipartimento della Pubblica Sicurezza operano le ritenute sulle competenze

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

GUIDA ALL ASSISTITO LE PRESTAZIONI IN REGIME DI ASSISTENZA SANITARIA IN FORMA RIMBORSUALE E DIRETTA

GUIDA ALL ASSISTITO LE PRESTAZIONI IN REGIME DI ASSISTENZA SANITARIA IN FORMA RIMBORSUALE E DIRETTA FASIFIAT è una associazione senza scopo di lucro che persegue lo scopo di garantire ai propri assistiti

GUIDA ALL ASSISTITO LE PRESTAZIONI IN REGIME DI ASSISTENZA SANITARIA IN FORMA RIMBORSUALE E DIRETTA FASIFIAT è una associazione senza scopo di lucro che persegue lo scopo di garantire ai propri assistiti

DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE SETTORE RICERCA, INNOVAZIONE E RISORSE UMANE ZANOBINI ALBERTO

REGIONE TOSCANA DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE SETTORE RICERCA, INNOVAZIONE E RISORSE UMANE Il Dirigente Responsabile: ZANOBINI ALBERTO Decreto non soggetto a controllo ai

REGIONE TOSCANA DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE SETTORE RICERCA, INNOVAZIONE E RISORSE UMANE Il Dirigente Responsabile: ZANOBINI ALBERTO Decreto non soggetto a controllo ai

L Istituto di Credito con sede in Via iscritto al Registro delle Imprese

ALLEGATO 1 CONVENZIONE PER LO SVOLGIMENTO DEL SERVIZIO DI CASSA tra L Associazione Pistoia Futura Laboratorio per la Programmazione Strategica della Provincia di Pistoia, con sede in Pistoia Piazza San

ALLEGATO 1 CONVENZIONE PER LO SVOLGIMENTO DEL SERVIZIO DI CASSA tra L Associazione Pistoia Futura Laboratorio per la Programmazione Strategica della Provincia di Pistoia, con sede in Pistoia Piazza San

LE CARATTERISTICHE [ SIGILLO ] VADEMECUM. Che cosa è. A chi si rivolge. Che cosa offre. Quali somme sono assicurate

![LE CARATTERISTICHE [ SIGILLO ] VADEMECUM. Che cosa è. A chi si rivolge. Che cosa offre. Quali somme sono assicurate](/thumbs/27/11116921.jpg "LE CARATTERISTICHE [ SIGILLO ] VADEMECUM. Che cosa è. A chi si rivolge. Che cosa offre. Quali somme sono assicurate") LE CARATTERISTICHE Che cosa è E una polizza collettiva contro gli infortuni professionali ed extraprofessionali, che può essere sottoscritta esclusivamente dai titolari di conti correnti di una delle Banche

LE CARATTERISTICHE Che cosa è E una polizza collettiva contro gli infortuni professionali ed extraprofessionali, che può essere sottoscritta esclusivamente dai titolari di conti correnti di una delle Banche

Guida al Piano Rischio Premorienza. Convenzione ASDEP

Guida al Piano Rischio Premorienza Convenzione ASDEP Servizio di consulenza ai clienti Numero Telefonico 06 59054249 dall estero: prefisso per l Italia +39 06 59054249 orari: 09,00 12,30 dal lunedì al

Guida al Piano Rischio Premorienza Convenzione ASDEP Servizio di consulenza ai clienti Numero Telefonico 06 59054249 dall estero: prefisso per l Italia +39 06 59054249 orari: 09,00 12,30 dal lunedì al

Il/La sottoscritto/a o La Società (Cognome e Nome o Ragione Sociale) Via N. CAP Città ( ) Tel. Cell. e-mail

Via N. CAP Città ( ) Tel. Cell. e-mail") MODULO DA UTILIZZARE PER NISTRI AVVENUTI DAL 1 OTTOBRE 2009 ASCURAZIONE DEI CLIENTI FINALI CIVILI DEL GAS - Ex Delibere AEEG 62/07 e 79/10 POLIZZE INA ASTALIA nn. 33000067591/33000067511 (30.09.2009-30.09.2010)

MODULO DA UTILIZZARE PER NISTRI AVVENUTI DAL 1 OTTOBRE 2009 ASCURAZIONE DEI CLIENTI FINALI CIVILI DEL GAS - Ex Delibere AEEG 62/07 e 79/10 POLIZZE INA ASTALIA nn. 33000067591/33000067511 (30.09.2009-30.09.2010)

CONTRAENTE (ASSICURATO) Cognome Nome Sesso: M F Data di nascita. Comune di nascita (o Stato estero) Prov. Cittadinanza. C.A.P. Città Prov.

Cognome Nome Sesso: M F Data di nascita. Comune di nascita (o Stato estero) Prov. Cittadinanza. C.A.P. Città Prov.") Proposta di Assicurazione, Pagina 1 di 4 Proposta di Assicurazione LIBERA MENTE Proposta Numero di proposta CONTRAENTE (ASSICURATO) Cognome Nome Sesso: M F Data di nascita Mod. LMPS02 Ed. 05/2011 Comune

Proposta di Assicurazione, Pagina 1 di 4 Proposta di Assicurazione LIBERA MENTE Proposta Numero di proposta CONTRAENTE (ASSICURATO) Cognome Nome Sesso: M F Data di nascita Mod. LMPS02 Ed. 05/2011 Comune

CONTRATTO DI CONSULENZA PROFESSIONALE

CONTRATTO DI CONSULENZA PROFESSIONALE Il/La nato a il.., residente in alla via.., C.F.., (se società) nella qualità di..della., con sede in via.. n., part. I.V.A. n., PEC. (committente) E Il Dott./Dott.ssa..,

CONTRATTO DI CONSULENZA PROFESSIONALE Il/La nato a il.., residente in alla via.., C.F.., (se società) nella qualità di..della., con sede in via.. n., part. I.V.A. n., PEC. (committente) E Il Dott./Dott.ssa..,

Condizioni generali di vendita Art. 1 Oggetto del contratto Art. 2 Ricevimento dell ordine Art. 3 Esecuzione del contratto e tempi di consegna

Condizioni generali di vendita Art. 1 Oggetto del contratto Le presenti condizioni generali di vendita si applicano a tutti i contratti stipulati dalla società Ghibli Design srl (d ora innanzi Ghibli)

Condizioni generali di vendita Art. 1 Oggetto del contratto Le presenti condizioni generali di vendita si applicano a tutti i contratti stipulati dalla società Ghibli Design srl (d ora innanzi Ghibli)

FOGLIO INFORMATIVO ANALITICO

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

PROPOSTA Pramerica Zero Imprevisti. Pramerica Life S.p.A. Una Società controllata, coordinata e diretta da Prudential Financial Inc.

PROPOSTA Pramerica Zero Imprevisti Pramerica Life S.p.A. Una Società controllata, coordinata e diretta da Prudential Financial Inc. USA - Socio Unico S C E L T A O P Z I O N E Le prestazioni di polizza

PROPOSTA Pramerica Zero Imprevisti Pramerica Life S.p.A. Una Società controllata, coordinata e diretta da Prudential Financial Inc. USA - Socio Unico S C E L T A O P Z I O N E Le prestazioni di polizza

CAPITOLATO DI ASSICURAZIONE PER LE SPESE LEGALI E PERITALI NORME CHE REGOLANO L ASSICURAZIONE IN GENERALE

CAPITOLATO DI ASSICURAZIONE PER LE SPESE LEGALI E PERITALI DEFINIZIONI Nel testo che segue si intendono: per "assicurazione": il contratto di assicurazione; per "polizza": il documento che prova l'assicurazione;

CAPITOLATO DI ASSICURAZIONE PER LE SPESE LEGALI E PERITALI DEFINIZIONI Nel testo che segue si intendono: per "assicurazione": il contratto di assicurazione; per "polizza": il documento che prova l'assicurazione;

DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE SETTORE RICERCA, INNOVAZIONE E RISORSE UMANE ZANOBINI ALBERTO

REGIONE TOSCANA DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE SETTORE RICERCA, INNOVAZIONE E RISORSE UMANE Il Dirigente Responsabile: ZANOBINI ALBERTO Decreto non soggetto a controllo ai

REGIONE TOSCANA DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE SETTORE RICERCA, INNOVAZIONE E RISORSE UMANE Il Dirigente Responsabile: ZANOBINI ALBERTO Decreto non soggetto a controllo ai

Assicurazioni RC Professionali

Proposta di assicurazione R.C. per gli Amministratori, Dirigenti e Sindaci di Società. TAILOR MADE La seguente Proposta di assicurazione è in relazione ad un polizza claims made. Essa copre esclusivamente

Proposta di assicurazione R.C. per gli Amministratori, Dirigenti e Sindaci di Società. TAILOR MADE La seguente Proposta di assicurazione è in relazione ad un polizza claims made. Essa copre esclusivamente

CAPITOLATO GENERALE D ONERI PER COPERTURE ASSICURATIVE DELLA SCUOLA SUPERIORE S.ANNA DI PISA

CAPITOLATO GENERALE D ONERI PER COPERTURE ASSICURATIVE DELLA SCUOLA SUPERIORE S.ANNA DI PISA Art. 1 - Oggetto dell appalto L appalto ha per oggetto la stipulazione delle polizze assicurative contro i rischi

CAPITOLATO GENERALE D ONERI PER COPERTURE ASSICURATIVE DELLA SCUOLA SUPERIORE S.ANNA DI PISA Art. 1 - Oggetto dell appalto L appalto ha per oggetto la stipulazione delle polizze assicurative contro i rischi

Modulo di Adesione alla copertura assicurativa per Mutuo BancoPosta POSTEPROTEZIONE MUTUO

Modulo di Adesione alla copertura assicurativa per Mutuo BancoPosta POSTEPROTEZIONE MUTUO Ufficio Postale/Frazionario...Filiale......... Numero telefono/fax... Dati dei Richiedenti (compilare in stampatello)

Modulo di Adesione alla copertura assicurativa per Mutuo BancoPosta POSTEPROTEZIONE MUTUO Ufficio Postale/Frazionario...Filiale......... Numero telefono/fax... Dati dei Richiedenti (compilare in stampatello)

NOTA INFORMATIVA. Rischi Vari - Polizza di Assicurazione Responsabilità Civile

NOTA INFORMATIVA Rischi Vari - Polizza di Assicurazione Responsabilità Civile ( ai sensi dell articolo 185 del Decreto Legislativo n. 209 del 7 settembre 2005 e del Regolamento ISVAP n. 35 del 26 maggio

NOTA INFORMATIVA Rischi Vari - Polizza di Assicurazione Responsabilità Civile ( ai sensi dell articolo 185 del Decreto Legislativo n. 209 del 7 settembre 2005 e del Regolamento ISVAP n. 35 del 26 maggio

Circolare N.73 del 17 Maggio 2012. DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

Corso di preparazione all'esame di Stato per Dottori Commercialisti

Corso di preparazione all'esame di Stato per Dottori Commercialisti Preparare l Esame di Stato per Dottori Commercialisti non è cosa semplice; il corso intensivo di preparazione all'esame di abilitazione

Corso di preparazione all'esame di Stato per Dottori Commercialisti Preparare l Esame di Stato per Dottori Commercialisti non è cosa semplice; il corso intensivo di preparazione all'esame di abilitazione

1 - OGGETTO DELL ASSICURAZIONE

OGGETTO E DELIMITAZIONE DELL' ASSICURAZIONE PROFESSIONAL Amministratore di stabili condominiali SCHEDA DI COPERTURA 005 Le condizioni che seguono integrano le Condizioni di Assicurazione previste dal mod.

OGGETTO E DELIMITAZIONE DELL' ASSICURAZIONE PROFESSIONAL Amministratore di stabili condominiali SCHEDA DI COPERTURA 005 Le condizioni che seguono integrano le Condizioni di Assicurazione previste dal mod.

FONDO PENSIONE COMPLEMENTARE PER IL PERSONALE DEL BANCO DI NAPOLI

REGOLAMENTO MODALITA DI ADESIONE E CONTRIBUZIONE AL FONDO DA PARTE DEI FAMILIARI FISCALMENTE A CARICO Approvato dal Consiglio di Amministrazione nella seduta del 21 febbraio 2014 SOMMARIO ARTICOLO 1 DEFINIZIONE

REGOLAMENTO MODALITA DI ADESIONE E CONTRIBUZIONE AL FONDO DA PARTE DEI FAMILIARI FISCALMENTE A CARICO Approvato dal Consiglio di Amministrazione nella seduta del 21 febbraio 2014 SOMMARIO ARTICOLO 1 DEFINIZIONE

Corso di Specializzazione in Infortunistica Stradale

Corso di Specializzazione in Infortunistica Stradale OBIETTIVI Il corso si propone di approfondire la disciplina degli istituti sostanziali e processuali in tema di responsabilità civile derivante da circolazione

Corso di Specializzazione in Infortunistica Stradale OBIETTIVI Il corso si propone di approfondire la disciplina degli istituti sostanziali e processuali in tema di responsabilità civile derivante da circolazione

INVALIDITA PERMANENTE DA MALATTIA

INVALIDITA PERMANENTE DA MALATTIA Condizioni di assicurazione Mod. 237 ed. 3 I N D I C E 1 Definizioni 2 Condizioni generali di assicurazione 3 Condizioni relative alla garanzia Invalidita permanente da

INVALIDITA PERMANENTE DA MALATTIA Condizioni di assicurazione Mod. 237 ed. 3 I N D I C E 1 Definizioni 2 Condizioni generali di assicurazione 3 Condizioni relative alla garanzia Invalidita permanente da

DUAL Professionisti Edizione 032013 Proposta di assicurazione R.C. professionale dei Periti Assicurativi

DUAL Professionisti Edizione 032013 Proposta di assicurazione R.C. professionale dei Periti Assicurativi La seguente Proposta di assicurazione è in relazione ad un polizza claims made. Essa copre esclusivamente

DUAL Professionisti Edizione 032013 Proposta di assicurazione R.C. professionale dei Periti Assicurativi La seguente Proposta di assicurazione è in relazione ad un polizza claims made. Essa copre esclusivamente

POLIZZA NAUTICA. per l assicurazione di unità da diporto

POLIZZA NAUTICA per l assicurazione di unità da diporto Condizioni di Assicurazione Sommario 1 Definizioni 2 Condizioni Generali di Assicurazione valide per tutte le garanzie 3 Garanzie: Responsabilità

POLIZZA NAUTICA per l assicurazione di unità da diporto Condizioni di Assicurazione Sommario 1 Definizioni 2 Condizioni Generali di Assicurazione valide per tutte le garanzie 3 Garanzie: Responsabilità

STRALCIO DEI PRINCIPALI ARTICOLI DEL CODICE DELLE ASSICURAZIONI PRIVATE INERENTI L RC AUTO APPENDICE NORMATIVA

ART. 129 - SOGGETTI ESCLUSI DALL ASSICURAZIONE 1 Non e considerato terzo e non ha diritto ai benefici derivanti dal contratto di assicurazione obbligatoria il solo conducente del veicolo responsabile del

ART. 129 - SOGGETTI ESCLUSI DALL ASSICURAZIONE 1 Non e considerato terzo e non ha diritto ai benefici derivanti dal contratto di assicurazione obbligatoria il solo conducente del veicolo responsabile del

CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI