Capitolo 8. Indici di bilancio

|

|

|

- Serena Visconti

- 8 anni fa

- Visualizzazioni

Transcript

1 Capitolo 8 Indici di bilancio

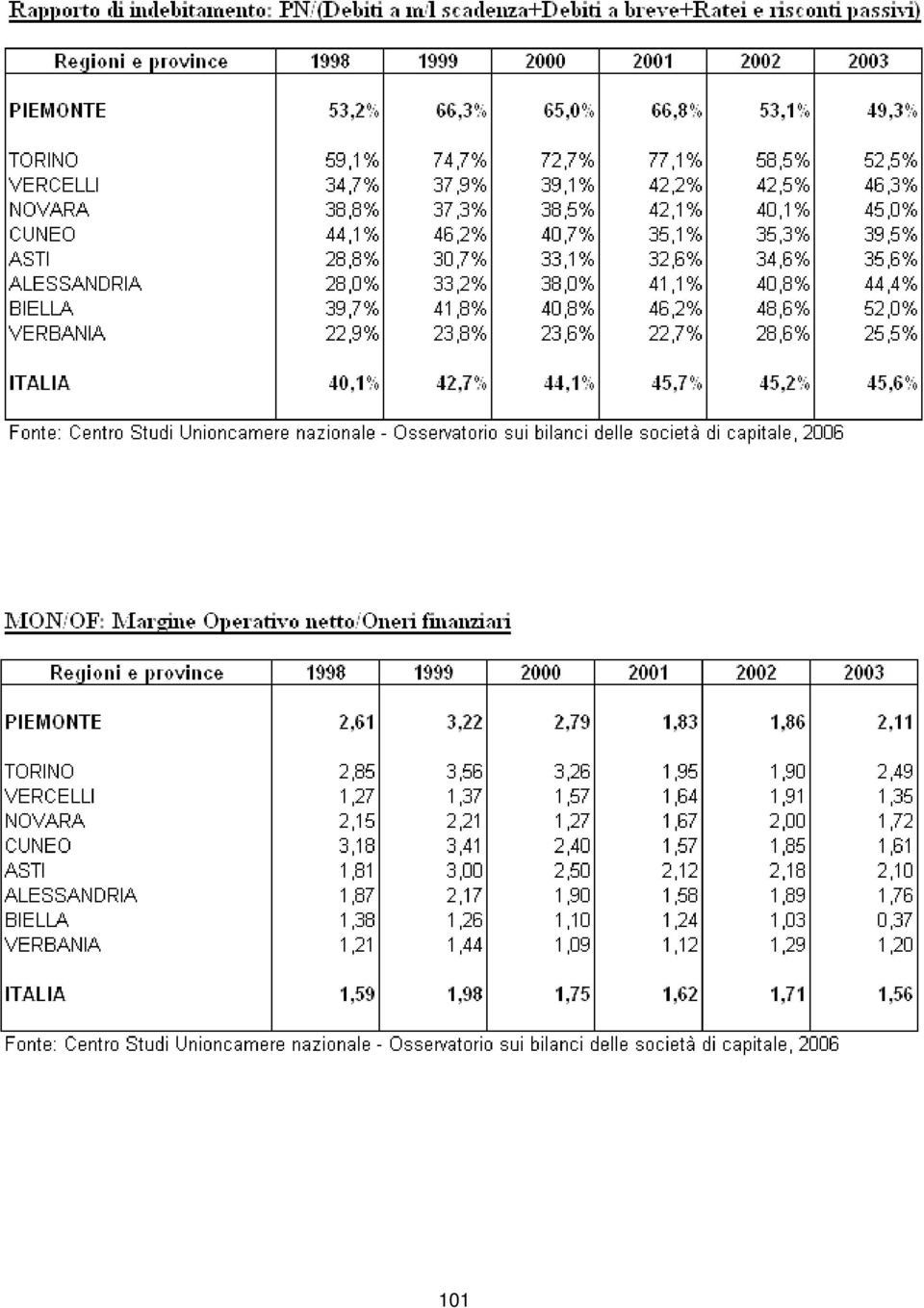

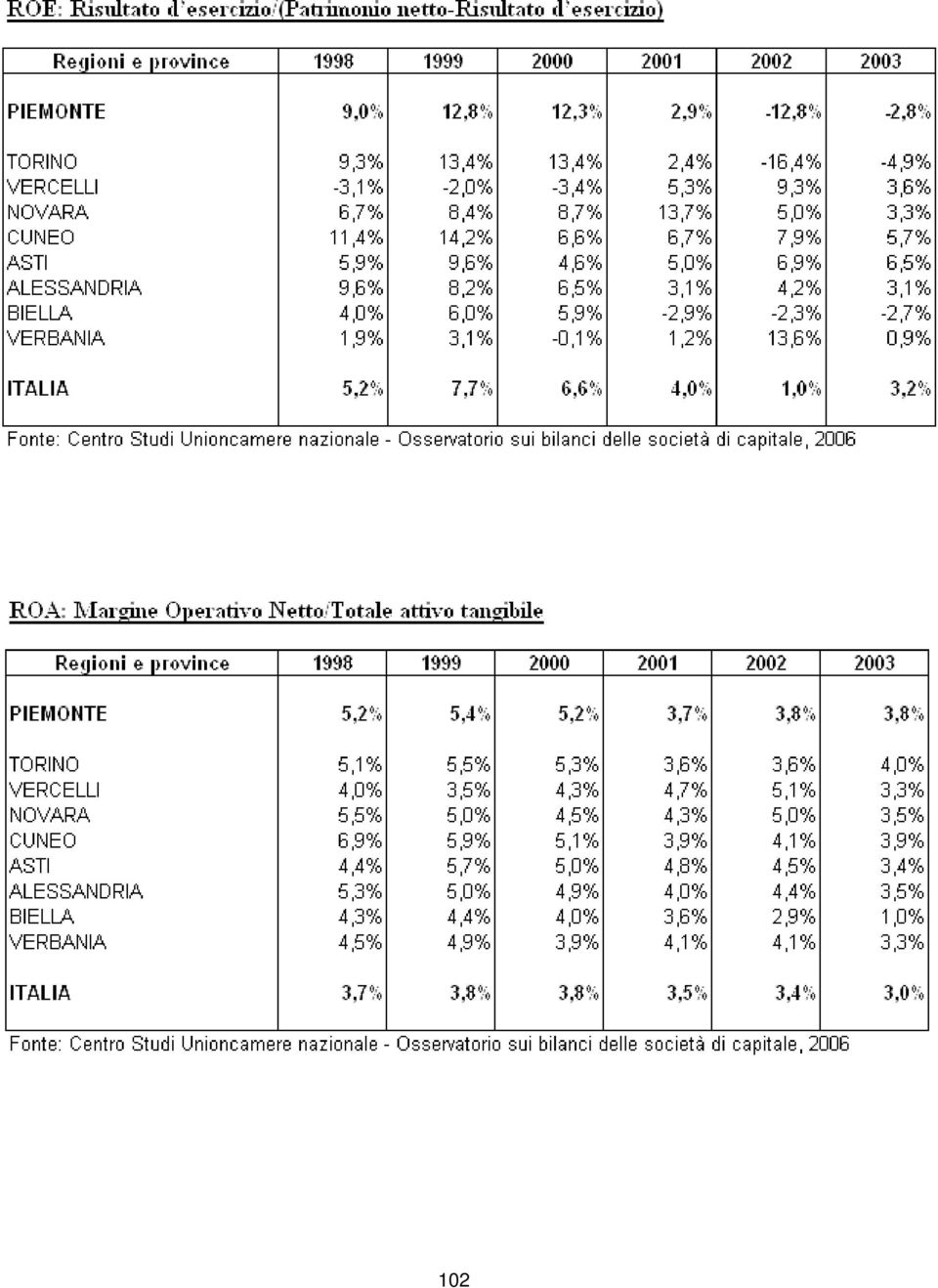

2 GLI INDICI DI BILANCIO Questo capitolo analizza il comportamento economico e finanziario delle società di capitale e delle cooperative (nel nostro Registro Imprese a fine 2003 erano circa 4.500), attraverso l analisi di alcuni indici forniti dall Osservatorio Unioncamere sui bilanci delle società di capitale. In particolare di seguito sono riportati gli indicatori relativi alla liquidità e solidità delle imprese (1,2), al rapporto di indebitamento e alla capacità di servire il debito (3,4), alla redditività aziendale (5,6) e alla ripartizione del valore aggiunto tra i fattori produttivi che hanno concorso a produrlo (7,8,9): 1. liquidità immediata : corrisponde al rapporto tra le attività a breve, considerate al netto delle rimanenze, e le passività a breve. Quando questo valore è superiore all unità, l azienda è in grado di far fronte ai suoi debiti correnti con le liquidità immediate e con quelle prontamente realizzabili; 2. liquidità corrente (disponibilità) : è pari al rapporto tra le attività a breve e le passività a breve e comprende al numeratore le rimanenze; il dato ritenuto corretto non deve essere di molto inferiore a 2, e preferibilmente non dovrebbe scendere al di sotto di 1,4 1,5. L interpretazione di questi indici risente delle dimensioni delle aziende e del settore di attività in cui esse operano; in provincia come peraltro a livello regionale e nazionale non è raggiunto il valore teorico a conferma dell importante ruolo assunto dal sistema creditizio nel sostenere le economie aziendali. 3. rapporto di indebitamento : è calcolato rapportando il patrimonio netto al totale dei debiti, considerati al netto dei fondi. Questo rapporto misura il ricorso all indebitamento esterno per unità di capitale proprio. 4. margine operativo netto (Mon)/oneri finanziari : misura quanto il risultato operativo sia adeguato per remunerare gli interessi passivi. Le tabelle evidenziano il trend nel periodo 1998/2003 che per le aziende cuneesi ha segnato un crescente ricorso al credito (il rapporto di indebitamento è passato dal 44,1% al 39,5%); in coerenza con il crescente peso dell indebitamento dai dati emerge come una parte sempre maggiore del margine operativo aziendale sia assorbita dagli interessi passivi 5. rendimento del capitale di rischio ROE : è determinato dal risultato d esercizio/(patrimonio netto risultato d esercizio) e rappresenta il tasso di redditività del capitale di rischio. 6. rendimento del capitale investito ROA : è determinato da MON/totale attivo tangibile; indica la redditività della gestione operativa, ante gestione finanziaria e straordinaria, degli impieghi. Il totale attivo tangibile è calcolato sottraendo le immobilizzazioni immateriali al totale attivo. Questi indicatori per le nostre aziende sono ancora ampiamente positivi anche se risentono della generale situazione di crisi e nel periodo considerato (1998/2003) hanno subito una flessione. 97

e alla ripartizione del valore aggiunto tra i fattori produttivi che hanno concorso a produrlo (7,8,9): 1.")

3 7. remunerazione del capitale umano : costo del lavoro/valore aggiunto, evidenzia la capacità delle società di remunerare le persone che lavorano al proprio interno (si fa presente che, a partire dal 1998, anno di introduzione dell IRAP, il costo del lavoro non comprende più gli oneri per il Servizio Sanitario Nazionale); 8. remunerazione del capitale di credito : oneri finanziari/valore aggiunto, misura l incidenza della spesa relativa agli oneri finanziari; 9. remunerazione del capitale proprio : profitti lordi/valore aggiunto, valuta la rilevanza della parte residua del valore aggiunto che remunera il capitale conferito dai soci. Il valore aggiunto costituisce la differenza tra il valore della produzione e i costi sostenuti per l acquisizione dei materiali e dei servizi dall esterno. È importante sapere come, nel corso del tempo, il valore aggiunto viene distribuito tra i diversi fattori che concorrono a determinarlo, al fine di verificare se si manifestano fenomeni di sotto o sovra remunerazione di alcuni di essi. L analisi degli indicatori riportati nelle tavole seguenti evidenzia come le aziende della nostra provincia utilizzino il valore aggiunto in misura sempre più rilevante per remunerare il personale e il capitale di credito (i valori nel 2003 sono rispettivamente del 62,1% e del 9,4% contro una media regionale del 59,2% e dell 8,3%). Per contro è emersa una contrazione nella remunerazione del capitale proprio (nel 2003 pari al 28,5% contro il 32,5% a livello regionale), anche se ancora superiore al valore nazionale (28,3%). 98

4 99

5 100

6 101

7 102

8 Liquidità corrente (Attività breve termine/passività a breve termine) 0,82 0,8 0,78 0,76 0,74 0,72 0,7 0,68 0, Cuneo Piemonte Italia Rapporto di indebitamento: Patrimonio netto/(debiti a media-lunga scadenza + Debiti a breve scadenza + Ratei e risconti passivi) 0,80 0,70 0,60 0,50 0,40 0,30 0,20 0,10 0, Cuneo Piemonte Italia ROE: Risultato d'esercizio/(patrimonio netto - Risultato d'esercizio) 20,00% 15,00% 10,00% 5,00% 0,00% -5,00% ,00% -15,00% Cuneo Piemonte Italia 103

20,00% 15,00% 10,00% 5,00% 0,00% -5,00% 1998 1999 2000 2001 2002 2003-10,00% -15,00%")

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/2013

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

L ANALISI PER INDICI

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

TAVOLA DEI PRINCIPALI INDICI DI BILANCIO

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO Lo schema del conto del patrimonio previsto dal D.P.R n. 194/96 è strutturato a sezioni divise e contrapposte e presenta un impostazione in cui le attività sono

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO Lo schema del conto del patrimonio previsto dal D.P.R n. 194/96 è strutturato a sezioni divise e contrapposte e presenta un impostazione in cui le attività sono

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

PRINCIPALI ASPETTI ECONOMICO-FINANZIARI DEI BILANCI CONSUNTIVI RELATIVI ALL ANNO 2003

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

ANALISI DI BILANCIO. Riclassificazione e indici di bilancio 1

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

Analisi dei finanziamenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Gestione e fabbisogno finanziario

Albez edutainment production Gestione e fabbisogno finanziario Classe IV ITC In questo modulo: Il fabbisogno finanziario La situazione finanziaria ottimale L interdipendenza tra fonti di finanziamento

Albez edutainment production Gestione e fabbisogno finanziario Classe IV ITC In questo modulo: Il fabbisogno finanziario La situazione finanziaria ottimale L interdipendenza tra fonti di finanziamento

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Calcolo e commento dei principali indici di bilancio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Le analisi di bilancio per indici

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Risultati ed andamento della gestione

Risultati ed andamento della gestione L esercizio 2011 si chiude con un risultato economico positivo, in quanto la distribuzione dei dividendi di Equitalia Nord ha consentito - insieme ai benefici fiscali

Risultati ed andamento della gestione L esercizio 2011 si chiude con un risultato economico positivo, in quanto la distribuzione dei dividendi di Equitalia Nord ha consentito - insieme ai benefici fiscali

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO Lo schema del conto del patrimonio previsto dal D.P.R n. 194/96 è strutturato a sezioni divise e contrapposte e presenta un impostazione in cui le attività sono

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO Lo schema del conto del patrimonio previsto dal D.P.R n. 194/96 è strutturato a sezioni divise e contrapposte e presenta un impostazione in cui le attività sono

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

UNIVERSITÀ DEGLI STUDI DI BERGAMO. 1.2 Riclassificazione e Analisi di Bilancio per Indici

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO. Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

Strumenti per l analisi di bilancio e la programmazione finanziaria. Agenzia Regionale Socio Sanitaria del Veneto

Strumenti per l analisi di bilancio e la programmazione finanziaria Agenzia Regionale Socio Sanitaria del Veneto Premessa L'Amministrazione Regionale è impegnata a garantire ai cittadini la qualità dei

Strumenti per l analisi di bilancio e la programmazione finanziaria Agenzia Regionale Socio Sanitaria del Veneto Premessa L'Amministrazione Regionale è impegnata a garantire ai cittadini la qualità dei

ANALISI ECONOMICO - FINANZIARIA

ANALISI ECONOMICO - FINANZIARIA BILANCIO DI ESERCIZIO 2011 Indice: Analisi economica Analisi patrimoniale finanziaria Conto economico riclassificato a valore aggiunto (tabella 1) Stato Patrimoniale riclassificato

ANALISI ECONOMICO - FINANZIARIA BILANCIO DI ESERCIZIO 2011 Indice: Analisi economica Analisi patrimoniale finanziaria Conto economico riclassificato a valore aggiunto (tabella 1) Stato Patrimoniale riclassificato

Osservatorio regionale sul credito dell Emilia-Romagna

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Bilanci industria. 2009, l'anno della grande crisi

via dei Muredei, TRENTO t. /99-9 f. /9 e-mail: ufficio.stampa@cgil.tn.it UFFICIO STAMPA www.cgil.tn.it Bilanci industria. 9, l'anno della grande crisi L'analisi sui conti economici di 7 società e gruppi

via dei Muredei, TRENTO t. /99-9 f. /9 e-mail: ufficio.stampa@cgil.tn.it UFFICIO STAMPA www.cgil.tn.it Bilanci industria. 9, l'anno della grande crisi L'analisi sui conti economici di 7 società e gruppi

Risultati ed andamento della gestione

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

NOTE METODOLOGICHE PRINCIPALI MARGINI ECONOMICI - SOCIETA INDUSTRIALI, COMMERCIALI E PLURIENNALI

NOTE METODOLOGICHE PRINCIPALI MARGINI ECONOMICI - SOCIETA INDUSTRIALI, COMMERCIALI E PLURIENNALI Valore aggiunto Valore della produzione - Consumi di materie - Spese generali + Accantonamenti Mol (Valore

NOTE METODOLOGICHE PRINCIPALI MARGINI ECONOMICI - SOCIETA INDUSTRIALI, COMMERCIALI E PLURIENNALI Valore aggiunto Valore della produzione - Consumi di materie - Spese generali + Accantonamenti Mol (Valore

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

EQUILIBRI DI GESTIONE

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

Rapporto PMI Mezzogiorno 2015

Rapporto PMI Mezzogiorno 2015 Il Rapporto PMI Mezzogiorno 2015 Gli effetti della crisi sulle PMI meridionali Il rischio delle PMI meridionali Le prospettive e le misure necessarie per favorire la ripresa

Rapporto PMI Mezzogiorno 2015 Il Rapporto PMI Mezzogiorno 2015 Gli effetti della crisi sulle PMI meridionali Il rischio delle PMI meridionali Le prospettive e le misure necessarie per favorire la ripresa

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

CASO DI STUDIO. La AG ha finanziato gli acquisti suddetti ricorrendo ad un mutuo per complessive 550 mila e per il resto ad indebitamento bancario.

CASO DI STUDIO La società AG è stata costituita il 2 gennaio 2010, con capitale sociale di L. 400 mila euro interamente sottoscritto dalla holding del gruppo Aldegheri, operante nel settore agro-alimentare.

CASO DI STUDIO La società AG è stata costituita il 2 gennaio 2010, con capitale sociale di L. 400 mila euro interamente sottoscritto dalla holding del gruppo Aldegheri, operante nel settore agro-alimentare.

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ANDAMENTO DEL TASSO EURIBOR E CONTI ECONOMICI DELLE BANCHE MINORI. Dott.ssa Valeria Vannoni Università degli Studi di Perugia

ANDAMENTO DEL TASSO EURIBOR E CONTI ECONOMICI DELLE BANCHE MINORI Dott.ssa Valeria Vannoni Università degli Studi di Perugia Agenda Introduzione L analisi dei Margini bancari in letteratura Obiettivo e

ANDAMENTO DEL TASSO EURIBOR E CONTI ECONOMICI DELLE BANCHE MINORI Dott.ssa Valeria Vannoni Università degli Studi di Perugia Agenda Introduzione L analisi dei Margini bancari in letteratura Obiettivo e

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

Contenuti. Premessa. 3. Autoamministrazione. 4. Situazione patrimoniale

Contenuti Premessa 1. Entrate 1.1 Entrate tributarie 1.2 Entrate extratributarie 1.3 Trasferimenti correnti 1.4 Alienazioni e trasferimenti in conto capitale 2. Spese 2.1 Istruzione pubblica 2.2 Polizia

Contenuti Premessa 1. Entrate 1.1 Entrate tributarie 1.2 Entrate extratributarie 1.3 Trasferimenti correnti 1.4 Alienazioni e trasferimenti in conto capitale 2. Spese 2.1 Istruzione pubblica 2.2 Polizia

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

ANALISI DEI FINANZIAMENTI. Docente: Prof. Massimo Mariani

ANALISI DEI FINANZIAMENTI Docente: Prof. Massimo Mariani 1 SOMMARIO Il Debt Service Coverage Ratio (DSCR) Equilibrio finanziario Equilibrio finanziario: il quoziente di indebitamento Equilibrio finanziario:

ANALISI DEI FINANZIAMENTI Docente: Prof. Massimo Mariani 1 SOMMARIO Il Debt Service Coverage Ratio (DSCR) Equilibrio finanziario Equilibrio finanziario: il quoziente di indebitamento Equilibrio finanziario:

Comunicato Stampa I GRANDI VIAGGI:

Comunicato Stampa I GRANDI VIAGGI: L assemblea approva il bilancio 2005 che si chiude positivamente e con un forte miglioramento della posizione finanziaria netta Approvata la distribuzione di un dividendo

Comunicato Stampa I GRANDI VIAGGI: L assemblea approva il bilancio 2005 che si chiude positivamente e con un forte miglioramento della posizione finanziaria netta Approvata la distribuzione di un dividendo

GRUPPO EDITORIALE L ESPRESSO

GRUPPO EDITORIALE L ESPRESSO Società per Azioni RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2002 RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULL ANDAMENTO DELLA

GRUPPO EDITORIALE L ESPRESSO Società per Azioni RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2002 RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULL ANDAMENTO DELLA

CALCOLO DEGLI INDICI NELL ANALISI DI BILANCIO

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

LABORATORIO DI BUSINESS PLAN

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN La valutazione della fattibilità economico-finanziaria del progetto

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN La valutazione della fattibilità economico-finanziaria del progetto

Relazione del Tesoriere

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2009 evidenzia un disavanzo di gestione pari a 64.366. Il bilancio consuntivo relativo al 2008 si era invece chiuso con un risultato di gestione

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2009 evidenzia un disavanzo di gestione pari a 64.366. Il bilancio consuntivo relativo al 2008 si era invece chiuso con un risultato di gestione

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

I DATI SIGNIFICATIVI IL CONTO TECNICO

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA - report gennaio-giugno 2009 - Anche nella prima metà del 2009 Cofidi Veneziano si conferma la struttura di garanzia del credito più importante nella provincia

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA - report gennaio-giugno 2009 - Anche nella prima metà del 2009 Cofidi Veneziano si conferma la struttura di garanzia del credito più importante nella provincia

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Bilancio di esercizio

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

ID: 19851666 15/12/2005. TOSCOGEN S.p.A.

TOSCOGEN S.p.A. in liquidazione - in concordato preventivo con cessione di beni Società del gruppo Toscana Gas con sede legale in Via Bellatalla n.1, fraz. Ospedaletto Pisa Capitale sociale 2.582.284 i.v.

TOSCOGEN S.p.A. in liquidazione - in concordato preventivo con cessione di beni Società del gruppo Toscana Gas con sede legale in Via Bellatalla n.1, fraz. Ospedaletto Pisa Capitale sociale 2.582.284 i.v.

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

Cifre che parlano. Come il linguaggio delle cifre può raccontare, ai superiori, lo stato dell Istituto

Cifre che parlano Come il linguaggio delle cifre può raccontare, ai superiori, lo stato dell Istituto come presentarle come farle capire come spiegare una situazione problematica Roma Febbraio 2010 come

Cifre che parlano Come il linguaggio delle cifre può raccontare, ai superiori, lo stato dell Istituto come presentarle come farle capire come spiegare una situazione problematica Roma Febbraio 2010 come

Note e commenti. n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Costo del prodotto e leva finanziaria

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Costo del prodotto e leva finanziaria Lo svolgimento dell esercizio richiede le seguenti conoscenze: costi speciali; costi comuni; costo primo industriale; costo pieno

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Costo del prodotto e leva finanziaria Lo svolgimento dell esercizio richiede le seguenti conoscenze: costi speciali; costi comuni; costo primo industriale; costo pieno

A gennaio si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

Strumenti per il controllo economico e finanziario dell impresa: gestione delle problematiche e soluzioni

Strumenti per il controllo economico e finanziario dell impresa: gestione delle problematiche e soluzioni Dott. Claudio Orsini Arcadia Consulting Srl Bologna Finanza d impresa e Consulenza di direzione

Strumenti per il controllo economico e finanziario dell impresa: gestione delle problematiche e soluzioni Dott. Claudio Orsini Arcadia Consulting Srl Bologna Finanza d impresa e Consulenza di direzione

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

Relazione sulla gestione Bilancio ordinario al 31/12/2014

COLFERT S.P.A. Sede legale: VIA DEI MILLE N. 32 - FRESCADA PREGANZIOL (TV) Iscritta al Registro Imprese di TREVISO C.F. e numero iscrizione: 00401460266 Iscritta al R.E.A. di TREVISO n. 120644 Capitale

COLFERT S.P.A. Sede legale: VIA DEI MILLE N. 32 - FRESCADA PREGANZIOL (TV) Iscritta al Registro Imprese di TREVISO C.F. e numero iscrizione: 00401460266 Iscritta al R.E.A. di TREVISO n. 120644 Capitale

Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

ALFA BETA SRL. Report Analitico. - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto

Report Analitico RICLASSIFICAZIONI - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto PROFILI DI ANALISI PER INDICI - A) Analisi dello sviluppo, dei

Report Analitico RICLASSIFICAZIONI - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto PROFILI DI ANALISI PER INDICI - A) Analisi dello sviluppo, dei

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

UNIVERSITA DEGLI STUDI DI BERGAMO FACOLTA DI INGEGNERIA CORSO DI INGEGNERIA GESTIONALE. I quozienti di bilancio

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

TEMA 5: Introduzione al costo del capitale

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Analisi di redditività

Analisi di redditività PRODUZIONE E DISTRIBUZIONE DI ENERGIA ELETTRICA Analisi Questo documento è un analisi sintetica dei principali indici di bilancio relativi alle società italiane che appartengono

Analisi di redditività PRODUZIONE E DISTRIBUZIONE DI ENERGIA ELETTRICA Analisi Questo documento è un analisi sintetica dei principali indici di bilancio relativi alle società italiane che appartengono

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

- Salumificio - Business plan

- Salumificio - Business plan (tabelle) 1 INDICE 1. Pianificazione economico-finanziaria 2009-2012... 3 a. Conto economico... 3 Ricavi... 3 Costi... 4 b. Stato Patrimoniale... 6 c. Analisi finanziaria...

- Salumificio - Business plan (tabelle) 1 INDICE 1. Pianificazione economico-finanziaria 2009-2012... 3 a. Conto economico... 3 Ricavi... 3 Costi... 4 b. Stato Patrimoniale... 6 c. Analisi finanziaria...

MANUALE D USO ANALISI DI BILANCIO 2007

MANUALE D USO ANALISI DI BILANCIO 2007 AVVERTENZE: 2006 - Bsness Analisi di Bilancio 2007 è un software registrato presso la S.I.A.E. E assolutamente vietata la riproduzione anche parziale. RACCOMANDAZIONI:

MANUALE D USO ANALISI DI BILANCIO 2007 AVVERTENZE: 2006 - Bsness Analisi di Bilancio 2007 è un software registrato presso la S.I.A.E. E assolutamente vietata la riproduzione anche parziale. RACCOMANDAZIONI:

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3