Engineering per la P.A.

|

|

|

- Bartolomeo Piva

- 8 anni fa

- Visualizzazioni

Transcript

1 Engineering per la P.A. Cesare Rovati Sviluppo Offerta Engineering tributi SpA 1

2 La presentazione 1. Il Gruppo Engineering 2. Engineering Tributi. Verso il Federalismo fiscale 4. Riscossione cosa fare? 5. Sportello Integrato, simulazione IMU, TRES 2

3 Engineering: Gruppo e Mercati Belgio Brasile Argentina Italia Libano La prima azienda italiana di software e servizi di Information Technology a capitale privato e indipendente Tra le prime 10 in Europa nel software e servizi 40 sedi in Italia, Belgio, America latina e area MENA large accounts in tutti i settori di mercato

4 Engineering: Il Gruppo Il gruppo Engineering ENGINEERING INGEGNERIA INFORMATICA Engineering.IT Engineering Tributi EngO Sicilia e Servizi Venture Nexen Over IT MERCATO Finance PA e Sanità Utility Industria Telco e Media Fiscalità locale BPO bancario E-gov Sedi su tutto il territorio Nazionale Clienti 200 Professionisti 25 Ml di Fatturato Iscritta all albo dei Riscossori, c.s. 10 Ml Offerta su 4 direttrici: Consulenza, Progetti, Prodotti, Servizi Consulenza Direzionale GIS e CRM 4

5 Engineering: I Mercati Il gruppo Engineering Telco Pubblica Amministrazione Presenza su tutti i verticals, a garanzia dell equilibrio Utility 10,2% e della consistenza del portafoglio di competenze 10,8% 8,5% 100 Industria 17,7% 22,8% % Finance 7 5

6 La presentazione 1. Il Gruppo Engineering 2. Engineering Tributi. Verso il Federalismo Fiscale 4. Riscossione cosa fare? 5. Sportello Integrato, simulazione IMU, TRES 6

7 Engineering Tributi Il gruppo Engineering Engineering Tributi è la società del Gruppo Engineering dedicata alla Fiscalità Locale Inscritta all albo dei Riscossori con Capitale sociale di 10 Mln 200 Professionisti 20 Ml di Euro di Fatturato Sedi operative su tutto il territorio nazionale (Roma, Milano, Verona, Genova, Bologna, Firenze, Napoli, Palermo, Caltanissetta.) Più di Clienti - tra questi: Roma, Milano, Napoli, Genova, Bologna, Palermo, Catania, Reggio Emilia, Padova, Rovigo, Brescia, Modena, Ancona, Bolzano, Varese, Alessandria, Ferrara, Lodi.. 7

8 Engineering Tributi Il gruppo Engineering Engineering Tributi offre soluzioni lungo Cinque direttrici principali: prodotti software per la completa gestione del Settore Tributi e la Gestione della Riscossione, per i settori Anagrafe e Ragioneria servizi innovativi ai cittadini legati alle tematiche tipiche della fiscalità locale (Fra gli altri Il Programma Elisa, Sigma-Ter, People ed e-gov@pay). progetti legati alla conoscenza del Territorio, al recupero dell evasione tributaria, alle multe, alla gestione della riscossione. Consulenza sia sui processi operativi sia sulle architetture informatiche Intera Filiera, prodotti e servizi modellata sulle scelte dell Ente 8

9 Agenda dell incontro 1. Il Gruppo Engineering 2. Engineering Tributi. Verso il Federalismo Fiscale 4. Riscossione cosa fare? 5. Sportello Integrato, Simulazione IMU, TRES 9

10 Verso il Federalismo Fiscale I decreti legislativi predisposti dal Governo a seguito della legge del 5 maggio 2009 n. 42, contenente la delega all esecutivo in materia di federalismo fiscale, introduce per i Comuni tre principi fondamentali. Cardini del Federalismo Municipale La determinazione dei Fabbisogni Standard La Perequazione per l esercizio delle Funzioni Fondamentali Riassetto delle entrate fondato sull attribuzione di gettito e sulle Entrate Proprie Il D.lgs 2 del 14 Marzo 2011, in anticipo rispetto alla definizione delle funzioni fondamentali e al calcolo dei costi standard, definisce il percorso di riassetto del sistema delle entrate comunali sostituendo i trasferimenti con gettiti propri o attribuiti 10

11 Verso il Federalismo Fiscale La roadmap Timeline X STRUTTURA DELLE ENTRATE IN FASE TRANSITORIA 2015 Anno n STRUTTURA DELLE ENTRATE A REGIME Highlights Riforma - Devoluzione ai Comuni del gettito di imposte statali che gravano sugli immobili - Compartecipazione all IVA - Compartecipazione sulla Cedolare secca per le locazioni - Interventi di ampliamento del gettito (addizionali e tasse di soggiorno) - Occupazione suolo e pubblicità - Compartecipazione Istituzione del Fondo di Perequazione di Riequilibrio all evasione Erariale (FSR), per l esercizio delle funzioni fondamentali e per sostenere le ridotte capacità fiscali Dal 2012 si prevedono i primi dati sui costi standard - Istituzione dell IMU (Imposta municipale propria) - IMU secondaria, che assorbe gli attuali prelievi minori (occupazione suolo e pubblicità) 11

- IMU secondaria, che")

12 Verso il Federalismo Fiscale Alcuni punti di attenzione La riduzione del gettito attribuito nel 2011 e 2012 derivante dai tagli sui trasferimenti 2010 (disposti dal d.l. 78 del 2010) è pari a 2,5 Mld La previsione di gettito sulla quota di cedolare secca comprende un consistente recupero per emersione di locazioni non dichiarate L applicazione dei fabbisogni standard sarà possibile parzialmente solamente dal 2012 e la perequazione sarà demandata ad altro apposito decreto ancora da emanare Le novità in materia di Riscossione inserite nel D.L. 70/2011 e nel D.L. 2012/2011 (riscossione in capo ai Comuni a partire dal 201, almeno per la componente ordinaria) 12

è pari a 2,5")

13 Verso il Federalismo Fiscale Alcuni punti di attenzione Questi elementi impongono ai Comuni di intraprendere dei programmi operativi per adeguare i propri processi di gestione delle entrate (e delle uscite) al nuovo scenario per: Previsioni di gettito su dati (il più possibile) coerenti con la propria realtà territoriale Intervenire sul territorio per adeguare le entrate, migliorare l efficienza del sistema e gestire l introduzione dell IMU e del TRES Essere autonomi e/o servirsi di operatori qualificati e di nuovi Sistemi per la gestione della Riscossione Mantenere la coesione tra le diverse istanze locali e Centrali 1

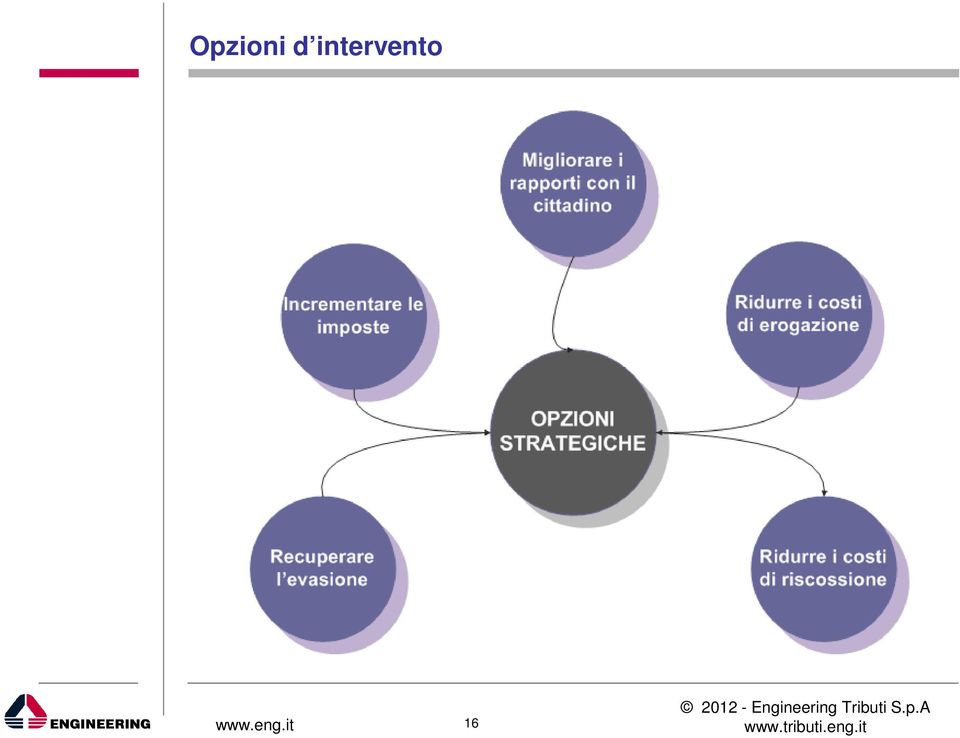

14 Verso il Federalismo Fiscale Le implicazioni per i Comuni Esigenza Sostenibilità/incremento dei livelli di servizio e prestazione Interventi possibili Aumentare le entrate Diminuire le uscite Opzioni strategiche Increment o imposte Recupero evasione Migliorare rapporto con il cittadino Riduzione costi riscossione Riduzione costi erogazione Interventi organizzativi Processi di politica fiscale Processi di ricerca evasione Razionalizza zione interna e dei rapporti con l esterno Processi di controllo di gestione Azioni operative Sistemi informativi adeguati, integrazione banche dati, sistemi di simulazione e di B.I. Formazione del management e degli operatori Business Process Outsourcing e Business Process Reengineering 14

15 Agenda dell incontro 1. Il Gruppo Engineering 2. Engineering Tributi. Verso il federalismo fiscale 4. Riscossione cosa fare? 5. Sportello Integrato e Simulazione IMU 15

16 Opzioni d intervento 16

17 La scelta dei comuni 1/12/2012 Il prossimo 1/12/2012 scade il termine del regime transitorio previsto dall art., comma 25, della legge 2 dicembre 2005, n. 248, di conversione del decreto legge 0 settembre 2005, n. 20, in base al quale tutti gli affidamenti riguardanti l attività di riscossione in essere e scadenti prima di tale data potevano essere prorogati. (Art. 10 c. 1 octies del DL 201/2011 che modifica l art. 7 c. gg-ter del DL70/2011) Art. 52 comma 5 D.lgs. 446/97 A norma dell art. 52 comma 5 lettera B del D.Lgs 446/97 ogni ente locale può dotarsi di un proprio regolamento per gestire direttamente la fase di riscossione volontaria e coattiva delle proprie entrate, tributarie e patrimoniali. D.L. 70 L approvazione del D.L. 70 convertito nella L. 106/2011 ha provocato cambiamenti epocali sul Sistema della Riscossione Ordinaria e Coattiva. Una interpretazione letterale della norma porta a considerare le disposizioni contenute quale riforma di Sistema della Riscossione, per condurre questa attività in un alveo pubblico, intendendo questo come riferito ai Comuni. 17

Art. 52 comma 5 D.lgs. 446/97 A norma dell art. 52 comma 5 lettera B del D.")

18 Un processo integrato 18

19 La proposta La Proposta ENGINEERING TRIBUTI per il governo delle Entrate da parte dei Comuni: La soluzione dove l attività di riscossione ordinaria e coattiva diventa organica ed integrata nell intero processo di gestione delle entrate 19

20 La soluzione Prevede applicazioni software realizzate sulle più recenti tecnologie mix di servizi industriali e professionali Permette governare i processi operativi gestire i flussi finanziari dare continuità fra la fase ordinaria e coattiva 20

21 E un Sistema Informativo studiato per la gestione centralizzata della riscossione di tutte le entrate di un Ente ENTRATE Tributarie - Extratributarie ACCERTATE PREDETERMINATE (dall Ente) PREDETERMINATE (dal contribuente) E il sistema di riferimento per tutti i soggetti individuati dall Ente che svolgono complessivamente sia le attività per la gestione ordinaria e coattiva delle proprie entrate, sia le attività di equità fiscale (ricerca e gestione dell'evasione). 21

22 Agenda dell incontro 1. Il Gruppo Engineering 2. Engineering Tributi. La Cooperazione fra gli Enti e lo Stato 4. Verso il Federalismo Fiscale 5. Sportello Integrato, Simulazione IMU, TRES 22

23 Sportello Integrato SPORTELLO INTEGRATO Residenza Fittizia ICI Analisi Patrimonio Famiglia Analisi Tarsu Attività Produttive Segnalazioni Accertamenti Erariali Profilazione Contribuente 2

24 Sportello Integrato Integrazione informazioni Creazione scheda integrata Creazione liste di evidenza - Supporto dell attività accertativa delle residenze fittizie ICI e per altre attività di controllo a livello patrimoniale e Tarsu. Controllo ISEE Segnalazioni accertamento tributi erariali - Supporto per generare le segnalazioni qualificate per l Agenzia delle Entrate Profilazione contribuente e famiglia quale supporto alle attività di riscossione. 24

25 Sportello Integrato BANCA DATI Anagrafe della Popolazione Tributi (ICI e TARSU/TIA) Dichiarazioni dei Redditi PROVENIENZA Demografici Comune Gestionale Comune SIATEL Utenze Elettriche Utenze Gas Locazioni Catasto Urbano Catasto Metrico Attività Produttive Valori OMI per Microzona SIATEL SIATEL SIATEL Portale A.d.T. Portale A.d.T. CCIAA Portale A.d.T. 25

26 Sportello Integrato BANCHE DATI AGGIUNTIVE CESSIONE FABBRICATI Utile per la segnalazione dell ambito. proprietà o diritto reale in assenza di contratti registrati DOCFA Utile per la dell ambito. proprietà o diritto reale in assenza di contratti registrati ARCHIVI PRA, ELENCO ANIMALI DA ASL (es. cavalli) Utile per la segnalazione dell ambito 5. beni indicanti capacità contributiva 26

27 Simulazione IMU Qualche evidenza sulla SIMULAZIONE IMU 27

28 Simulazione IMU Il servizio di SIMULAZIONE IMU è stato attentamente pensato e progettato sulla base dell esperienza maturata in campo tributario da ENGINEERING TRIBUTI con l obiettivo di fornire all ENTE uno STRUMENTO che permetta di effettuare una STIMA dell impatto dell introduzione della nuova imposta ACCURATA perché calcolata su una base imponibile reale, cioè quella in possesso dell Ente e utilizzata per il calcolo ICI FLESSIBILE perché permette all Ente di modificare i parametri del calcolo e valutarne immediatamente le conseguenze 28

29 Simulazione IMU Il servizio di simulazione ANALIZZA le informazioni provenienti da: la banca dati ICI; l anagrafe della popolazione BANCA DATI ICI ANAGRAFE della POPOLAZIONE (numero famiglia, rapporto parentela) TRATTA le informazioni per tenere conto delle novità normative introdotte Trattamento Banca Dati introduzione IMU (numero pertinenze, detrazione numero figli) PRODUCE un foglio di calcolo di stima della nuova imposta caratterizzata da algoritmi di calcolo parametrizzabili; prospetti che illustrano nel dettaglio le voci che compongono la base imponibile e che quindi hanno dato origine al foglio di calcolo. SIMULAZIONE IMU FOGLIO di CALCOLO STIMA IMPOSTA PERSONALIZZABILE PROSPETTI DETTAGLIATI BASE IMPONIBILE E IMPOSTA 29

30 Simulazione IMU FOGLIO di CALCOLO STIMA IMPOSTA PERSONALIZZABILE Il foglio di calcolo del servizio di simulazione IMU confronta la stima della nuova imposta e l imposta ICI calcolata sull ultimo anno completo a disposizione dell Ente: IMPONIBILE Il calcolo dell imponibile viene effettuato tenendo conto delle novità introdotte dalla nuova normativa e categorizza differentemente immobili che hanno caratteristiche diverse in IMU e ICI. (es. comodato d uso) IMPOSTA VERSATO Insieme al calcolo ICI, il foglio di calcolo presenta una prima stima IMU calcolata utilizzando i parametri definiti dalla normativa e una seconda stima IMU calcolata utilizzando i parametri personalizzati dall Ente. Sulla base del rapporto imposta/versato ICI viene calcolata una stima dell incasso IMU Ciascuno dei dati categorizzati secondo le diverse tipologie di immobile a cui fanno riferimento: Abitazione Principale Altri Fabbricati Terreni Aree Fabbricabili 0

31 Simulazione IMU PROSPETTI DETTAGLIATI BASE IMPONIBILE E IMPOSTA Il foglio di calcolo del servizio di simulazione mette a confronto stima IMU e calcolo ICI sulla base di prospetti dettagliati che vengono forniti all Ente perché possa ulteriormente approfondire le cifre di riferimento. PROSPETTO DETTAGLIATO STIMA IMU PROSPETTO DETTAGLIATO CALCOLO ICI I prospetti aumentano il livello di dettaglio di ogni singola informazione Per i valori di imponibile e imposta relativi all abitazione principale e alle pertinenze vengono evidenziati i valori relativi ad immobili per cui la detrazione supera l imposta L imponibile e l imposta relative agli altri fabbricati vengono dettagliate in: Altre Abitazioni Uffici Cantine/Garage Negozi/Laboratori Fabbricati CatD L imponibile e l imposta relative ai terreni vengono dettagliate in: Conduzione diretta esenti/esclusi aree fabbricabili 1

32 Istituzione tributo comunale sui rifiuti e servizi - Soggetto attivo IL COMUNE - la superficie assoggettabile al tributo è pari all 80 per cento della superficie catastale; - prossimo Decreto per criteri per l individuazione del costo del servizio di gestione dei rifiuti e per la determinazione della tariffa, in attesa DPR 158/99; - maggiorazione pari a 0,0 euro per metro quadrato, a copertura dei costi relativi ai servizi indivisibili dei comune; 2

33 Istituzione tributo comunale sui rifiuti e servizi - Attivarsi per tempo - Costituire banche dati coerenti con la realtà territoriale e catastale - soluzioni informatiche e di servizio per: analisi e proiezioni situazione accertare il pregresso TARSU gestire l ordinario RES

34 la società postindustriale sarà più onesta e trasparente di quella industriale. Se vorremo avere successo, ci toccherà essere galantuomini Domenico De Masi sociologo marzo

35 Engineering per la P.A. Grazie a tutti per l attenzione 5

Schema di Dlgs in materia di federalismo fiscale municipale. A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Servizi dedicati di supporto e di gestione dell IMU

Servizi dedicati di supporto e di gestione dell IMU L entrata in vigore, dal 1 gennaio 2012, dell IMU impone ai Comuni un notevole sforzo organizzativo e strutturale. Infatti, oltre agli adempimenti formali

Servizi dedicati di supporto e di gestione dell IMU L entrata in vigore, dal 1 gennaio 2012, dell IMU impone ai Comuni un notevole sforzo organizzativo e strutturale. Infatti, oltre agli adempimenti formali

Agenzia della Regione Autonoma della Sardegna per le Entrate - ARASE

Agenzia della Regione Autonoma della Sardegna per le Entrate - ARASE Via XXIX Novembre 23, 09123 Cagliari Tel 070/6068066 fax 070/6068017 agenziaentrate@regione.sardegna.it Chi Siamo L ARASE è stata istituita

Agenzia della Regione Autonoma della Sardegna per le Entrate - ARASE Via XXIX Novembre 23, 09123 Cagliari Tel 070/6068066 fax 070/6068017 agenziaentrate@regione.sardegna.it Chi Siamo L ARASE è stata istituita

INFORMATION. TECHNOLOGY. SERVICES. SPA.

INFORMATION. TECHNOLOGY. SERVICES. SPA. INFORMATION. TECHNOLOGY. SERVICE. SPA. Il modificarsi della funzione pubblica, nelle sue varie espressioni, da gestione amministrativa in fornitore di servizi, il

INFORMATION. TECHNOLOGY. SERVICES. SPA. INFORMATION. TECHNOLOGY. SERVICE. SPA. Il modificarsi della funzione pubblica, nelle sue varie espressioni, da gestione amministrativa in fornitore di servizi, il

Catasto e tributi. L adesione al progetto ELISA

Catasto e tributi. L adesione al progetto ELISA Giovanni Tarizzo Regione Piemonte Settore Tributi Inquadramento La Costituzione nel riformato Titolo V pone come obiettivo quello di realizzare una compiuta

Catasto e tributi. L adesione al progetto ELISA Giovanni Tarizzo Regione Piemonte Settore Tributi Inquadramento La Costituzione nel riformato Titolo V pone come obiettivo quello di realizzare una compiuta

Soluzioni gestionali integrate per la Pubblica Amministrazione Architettura client/server G E S T I O N E D E L L E E N T R A T E.

Soluzioni gestionali integrate per la Pubblica Amministrazione Architettura client/server G E S T I O N E D E L L E E N T R A T E Software IMU INTRODUZIONE L'art. 13, del DL 201/2011 (manovra Salva Italia)

Soluzioni gestionali integrate per la Pubblica Amministrazione Architettura client/server G E S T I O N E D E L L E E N T R A T E Software IMU INTRODUZIONE L'art. 13, del DL 201/2011 (manovra Salva Italia)

1. Oggetto e struttura del disegno di legge

Delega al Governo per l attuazione dell articolo 117, secondo comma, lettera p) della Costituzione, per l istituzione delle Città metropolitane e per l ordinamento di Roma Capitale della Repubblica. Disposizioni

Delega al Governo per l attuazione dell articolo 117, secondo comma, lettera p) della Costituzione, per l istituzione delle Città metropolitane e per l ordinamento di Roma Capitale della Repubblica. Disposizioni

IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015

- APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015") All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

Comune di Provaglio d Iseo. Brescia REGOLAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI (ICI) Articolo 1. Ambito di applicazione

Articolo 1. Ambito di applicazione") Comune di Provaglio d Iseo Brescia REGOLAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI (ICI) Articolo 1 Ambito di applicazione l. Il presente regolamento, adottato nell'ambito della potestà prevista dagli

Comune di Provaglio d Iseo Brescia REGOLAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI (ICI) Articolo 1 Ambito di applicazione l. Il presente regolamento, adottato nell'ambito della potestà prevista dagli

Alla c.a. Sindaco/Presidente Segretario Generale Dirigente competente

Alla c.a. Sindaco/Presidente Segretario Generale Dirigente competente Controllo di Gestione e Misurazione delle Performance: l integrazione delle competenze, la valorizzazione delle differenze e la tecnologia

Alla c.a. Sindaco/Presidente Segretario Generale Dirigente competente Controllo di Gestione e Misurazione delle Performance: l integrazione delle competenze, la valorizzazione delle differenze e la tecnologia

La perequazione: capacità fiscale e fabbisogni di spesa Il meccanismi perequativi nella Legge Delega del federalismo fiscale (legge 42/2009)

") Contenuti La perequazione: capacità fiscale e fabbisogni di spesa Il meccanismi perequativi nella Legge Delega del federalismo fiscale (legge 42/2009) Bari 24/06/2013 2 Perché è importante perequare? Le

Contenuti La perequazione: capacità fiscale e fabbisogni di spesa Il meccanismi perequativi nella Legge Delega del federalismo fiscale (legge 42/2009) Bari 24/06/2013 2 Perché è importante perequare? Le

Rapporto sulle entrate Giugno 2013

Roma, 05/08/2013 Rapporto sulle entrate Giugno 2013 Le entrate tributarie e contributive nel primo semestre 2013 mostrano nel complesso una crescita del 2,2 per cento (+6.767 milioni di euro) rispetto

Roma, 05/08/2013 Rapporto sulle entrate Giugno 2013 Le entrate tributarie e contributive nel primo semestre 2013 mostrano nel complesso una crescita del 2,2 per cento (+6.767 milioni di euro) rispetto

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

COMUNE DI TRECASTELLI PROVINCIA DI ANCONA

ORIGINALE DI DELIBERAZIONE DEL COMMISSARIO PREFETTIZIO CON I POTERI DEL CONSIGLIO COMUNALE DELIBERAZIONE NUMERO 21 DEL 06-02-2014 OGGETTO: DETERMINAZIONE ALIQUOTE E DETRAZIONI PER L'APPLICAZIONE DELL'IMPOSTA

ORIGINALE DI DELIBERAZIONE DEL COMMISSARIO PREFETTIZIO CON I POTERI DEL CONSIGLIO COMUNALE DELIBERAZIONE NUMERO 21 DEL 06-02-2014 OGGETTO: DETERMINAZIONE ALIQUOTE E DETRAZIONI PER L'APPLICAZIONE DELL'IMPOSTA

L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA LE ENTRATE TRIBUTARIE LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA

L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA 2008 LE ENTRATE TRIBUTARIE LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA RIPARTIZIONE DELLA SPESA PER FUNZIONI AUTONOMIA FINANZIARIA

L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA 2008 LE ENTRATE TRIBUTARIE LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA RIPARTIZIONE DELLA SPESA PER FUNZIONI AUTONOMIA FINANZIARIA

IL FINANZIAMENTO DEI LIVELLI INFERIORI DI GOVERNO IN ITALIA

Capitolo V. IL FINANZIAMENTO DEI LIVELLI INFERIORI DI GOVERNO IN ITALIA Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 2012 1 Il decentramento in Italia Rapporti tra Stato e - Regioni - Enti

Capitolo V. IL FINANZIAMENTO DEI LIVELLI INFERIORI DI GOVERNO IN ITALIA Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 2012 1 Il decentramento in Italia Rapporti tra Stato e - Regioni - Enti

COMUNE DI RORA. Provincia di TORINO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE IUC

COMUNE DI RORA Provincia di TORINO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE IUC (Approvato con Deliberazione Consiliare n... del... } PREMESSA - Imposta Unica Comunale (IUC) L imposta

COMUNE DI RORA Provincia di TORINO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE IUC (Approvato con Deliberazione Consiliare n... del... } PREMESSA - Imposta Unica Comunale (IUC) L imposta

Scolari & Partners T a x a n d l e g a l

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

COMUNE DI CASALNUOVO DI NAPOLI PROVINCIA DI NAPOLI SETTORE FINANZE E TRIBUTI IMPOSTA UNICA COMUNALE ( I.U.C. )

") COMUNE DI CASALNUOVO DI NAPOLI PROVINCIA DI NAPOLI SETTORE FINANZE E TRIBUTI IMPOSTA UNICA COMUNALE ( I.U.C. ) REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682,

COMUNE DI CASALNUOVO DI NAPOLI PROVINCIA DI NAPOLI SETTORE FINANZE E TRIBUTI IMPOSTA UNICA COMUNALE ( I.U.C. ) REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682,

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF Artt. 13 e 14, DL n. 201/2011 Art. 10, DL n. 35/2013 Circolare MEF 29.4.2013, n. 1/DF Informativa SEAC 10.4.2013, n. 96 Recentemente il MEF è intervenuto

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF Artt. 13 e 14, DL n. 201/2011 Art. 10, DL n. 35/2013 Circolare MEF 29.4.2013, n. 1/DF Informativa SEAC 10.4.2013, n. 96 Recentemente il MEF è intervenuto

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") Allegato 1) COMUNE DI ROGENO (Prov. LECCO) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato

Allegato 1) COMUNE DI ROGENO (Prov. LECCO) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato

Una banca dati affidabile degli

Progetto Spider One Una banca dati affidabile degli oggetti e soggetti tributari SEMPLIFICAZIONE EFFICACIA EFFENZA TRASPARENZA DECENTRAMENTO Questi principi, che ormai da anni ci risuonano nelle orecchie,

Progetto Spider One Una banca dati affidabile degli oggetti e soggetti tributari SEMPLIFICAZIONE EFFICACIA EFFENZA TRASPARENZA DECENTRAMENTO Questi principi, che ormai da anni ci risuonano nelle orecchie,

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI Lo studente che ritenga di trovarsi nelle condizioni economiche previste per ottenere l esenzione dal pagamento di quote parziali

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI Lo studente che ritenga di trovarsi nelle condizioni economiche previste per ottenere l esenzione dal pagamento di quote parziali

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI TREPUZZI. (Prov. LECCE) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

COMUNE DI TREPUZZI. (Prov. LECCE) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

Castel Mella - Brescia 6 maggio 2010, ore 9,00 14,00 President Hotel Roncadelle Via Roncadelle 48. Via Leonardo da Vinci 1

Via Leonardo da Vinci 1 Presentazione Un attenta gestione dei tributi locali, nonché il corretto e tempestivo adempimento degli obblighi fiscali rappresentano due ambiti di intervento che possono consentire

Via Leonardo da Vinci 1 Presentazione Un attenta gestione dei tributi locali, nonché il corretto e tempestivo adempimento degli obblighi fiscali rappresentano due ambiti di intervento che possono consentire

CONOSCERE PER GOVERNARE

CONOSCERE PER GOVERNARE Silvano Volpe Amministratore Delegato dicembreduemilatredici 1 - IL GRUPPO ENGINEERING E - CONOSCERE PER GOVERNARE - LA GESTIONE DELLA RISCOSSIONE SECONDO 2 - IL GRUPPO ENGINEERING

CONOSCERE PER GOVERNARE Silvano Volpe Amministratore Delegato dicembreduemilatredici 1 - IL GRUPPO ENGINEERING E - CONOSCERE PER GOVERNARE - LA GESTIONE DELLA RISCOSSIONE SECONDO 2 - IL GRUPPO ENGINEERING

L opzione non può essere effettuata nell esercizio di attività di impresa o di arti e professioni.

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI )

") COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

Comune di Vicenza. Bilancio di previsione 2015

Comune di Vicenza Bilancio di previsione 2015 IL BILANCIO DI PREVISIONE 2015 ANALISI DI CONTESTO ED INDICATORI DI CONFRONTO Il contesto di riferimento Tagli ai trasferimenti (addizionali rispetto all anno

Comune di Vicenza Bilancio di previsione 2015 IL BILANCIO DI PREVISIONE 2015 ANALISI DI CONTESTO ED INDICATORI DI CONFRONTO Il contesto di riferimento Tagli ai trasferimenti (addizionali rispetto all anno

La cedolare secca dovrebbe servire a semplificare il pagamento delle imposte sui contratti di locazione.

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

PIANO FINANZIARIO DEL SERVIZIO DI GESTIONE DEI RIFIUTI URBANI ANNO 2015

COMUNE DI PATERNO CALABRO Provincia di Cosenza Regione Calabria Piazza Municipio 87040 - Tel. 0984/6476031 Fax 0984/476030 - P.IVA 00399900786 PIANO FINANZIARIO DEL SERVIZIO DI GESTIONE DEI RIFIUTI URBANI

COMUNE DI PATERNO CALABRO Provincia di Cosenza Regione Calabria Piazza Municipio 87040 - Tel. 0984/6476031 Fax 0984/476030 - P.IVA 00399900786 PIANO FINANZIARIO DEL SERVIZIO DI GESTIONE DEI RIFIUTI URBANI

Iscritta al N 56 Albo c/o Ministero Finanze (art. 53 D.Lgs. 446/97)

") I nostri servizi a supporto della riscossione ordinaria dell IMU La scrivente Società, approssimandosi la scadenza della prima rata dell IMU, ha riscontrato in diverse realtà territoriali un sentito impegno

I nostri servizi a supporto della riscossione ordinaria dell IMU La scrivente Società, approssimandosi la scadenza della prima rata dell IMU, ha riscontrato in diverse realtà territoriali un sentito impegno

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

nella misura del 4,8 (quattrovirgolaotto) per mille per le abitazioni adibite a prima abitazione;

per mille per le abitazioni adibite a prima abitazione;") Seduta del 19.01.2006 deliberazione N. 09 ------------------------------------------------------------------------------------------------------------------------ IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.)

Seduta del 19.01.2006 deliberazione N. 09 ------------------------------------------------------------------------------------------------------------------------ IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.)

COMUNE DI MANIACE PROVINCIA DI CATANIA

COMUNE DI MANIACE PROVINCIA DI CATANIA REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI TASSE - VIOLAZIONI AMMINISTRATIVE ONERI DIRITTI - SPESE - RISCOSSIONE COATTIVA. 1 I N D I C E

COMUNE DI MANIACE PROVINCIA DI CATANIA REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI TASSE - VIOLAZIONI AMMINISTRATIVE ONERI DIRITTI - SPESE - RISCOSSIONE COATTIVA. 1 I N D I C E

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

Il federalismo fiscale: novità e prospettive per gli Enti Locali

Scuola Emilia-Romagna, Toscana, Umbria e Marche CORSO Il federalismo fiscale: novità e prospettive per gli Enti Locali Paola D Avena Il federalismo fiscale: novità e prospettive per gli Enti Locali Bologna,

Scuola Emilia-Romagna, Toscana, Umbria e Marche CORSO Il federalismo fiscale: novità e prospettive per gli Enti Locali Paola D Avena Il federalismo fiscale: novità e prospettive per gli Enti Locali Bologna,

Cosa. Chi. Quanto. Come si calcola il valore catastale rivalutato di un immobile?

Cosa L imposta municipale propria (IMU) si applica a tutti gli immobili posseduti a titolo di proprietà o altro diritto reale (usufrutto, uso, abitazione ), compresa l abitazione principale e le sue pertinenze

Cosa L imposta municipale propria (IMU) si applica a tutti gli immobili posseduti a titolo di proprietà o altro diritto reale (usufrutto, uso, abitazione ), compresa l abitazione principale e le sue pertinenze

COMUNE DI SCALENGHE. ANNO 2015 IMU (Imposta Municipale Propria)

") COMUNE DI SCALENGHE ANNO 2015 IMU (Imposta Municipale Propria) QUANDO SI VERSA: La legge prevede che il pagamento dell acconto sia eseguito sulla base delle aliquote e delle detrazioni dei dodici mesi

COMUNE DI SCALENGHE ANNO 2015 IMU (Imposta Municipale Propria) QUANDO SI VERSA: La legge prevede che il pagamento dell acconto sia eseguito sulla base delle aliquote e delle detrazioni dei dodici mesi

IL VALORE FISCALE DEGLI IMMOBILI

Vicenza Palazzo delle Opere Sociali 18 novembre 2008 IL VALORE FISCALE DEGLI IMMOBILI Il valore normale dei fabbricati: la presunzione del Fisco Il quadro normativo e il riferimento ai valori OMI Emanuele

Vicenza Palazzo delle Opere Sociali 18 novembre 2008 IL VALORE FISCALE DEGLI IMMOBILI Il valore normale dei fabbricati: la presunzione del Fisco Il quadro normativo e il riferimento ai valori OMI Emanuele

Fiscal Flash N. 109. La notizia in breve. 13.04.2012 Imu: versamento e codici tributo. Premessa. L Imu nella manovra Salva Italia

Fiscal Flash La notizia in breve N. 109 13.04.2012 Imu: versamento e codici tributo Categoria: Imposte locali Sottocategoria: IMU Con due provvedimenti e una risoluzione, tutti del 12 aprile 2012, l Agenzia

Fiscal Flash La notizia in breve N. 109 13.04.2012 Imu: versamento e codici tributo Categoria: Imposte locali Sottocategoria: IMU Con due provvedimenti e una risoluzione, tutti del 12 aprile 2012, l Agenzia

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

Il finanziamento dei livelli inferiori di governo in Italia

Lezione 6 Il finanziamento dei livelli inferiori di governo in Italia Rapporti tra Stato e - Regioni -Enti locali (Comuni, Province, Comunità montane, Università, Camere di Commercio) Rapporti finanziari

Lezione 6 Il finanziamento dei livelli inferiori di governo in Italia Rapporti tra Stato e - Regioni -Enti locali (Comuni, Province, Comunità montane, Università, Camere di Commercio) Rapporti finanziari

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

COMUNE DI GENZANO DI LUCANIA PROVINCIA DI POTENZA Copia Deliberazione del Commissario Straordinario (assunta con i poteri del Consiglio Comunale)

") COMUNE DI GENZANO DI LUCANIA PROVINCIA DI POTENZA Copia Deliberazione del Commissario Straordinario (assunta con i poteri del Consiglio Comunale) N. 31 del Reg. OGGETTO: TRIBUTO COMUNALE SUI RIFIUTI E

COMUNE DI GENZANO DI LUCANIA PROVINCIA DI POTENZA Copia Deliberazione del Commissario Straordinario (assunta con i poteri del Consiglio Comunale) N. 31 del Reg. OGGETTO: TRIBUTO COMUNALE SUI RIFIUTI E

Chi può richiedere il Voucher Formativo?

COS E IL VOUCHER? Il Voucher è un buono che permette al beneficiario di disporre di un finanziamento pubblico, per accedere a corsi di alta formazione indicati e disciplinati nell apposito catalogo interregionale

COS E IL VOUCHER? Il Voucher è un buono che permette al beneficiario di disporre di un finanziamento pubblico, per accedere a corsi di alta formazione indicati e disciplinati nell apposito catalogo interregionale

C O M U N E DI C A S T R O Provincia di Lecce

C O M U N E DI C A S T R O Provincia di Lecce Ufficio: RAGIONERIA SETTORE PROPONENTE: PROPOSTA DI DELIBERA DEL CONSIGLIO COMUNALE DEL 11-11-2013 N.51 Oggetto: APPROVAZIONE DELLA RELAZIONE PREVISIONALE

C O M U N E DI C A S T R O Provincia di Lecce Ufficio: RAGIONERIA SETTORE PROPONENTE: PROPOSTA DI DELIBERA DEL CONSIGLIO COMUNALE DEL 11-11-2013 N.51 Oggetto: APPROVAZIONE DELLA RELAZIONE PREVISIONALE

IL FINANZIAMENTO DEI LIVELLI INFERIORI DI GOVERNO IN ITALIA

Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 2010 1 Capitolo IV. IL FINANZIAMENTO DEI LIVELLI INFERIORI DI GOVERNO IN ITALIA Rapporti tra Stato e - Regioni - Enti locali (Comuni, Province,

Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 2010 1 Capitolo IV. IL FINANZIAMENTO DEI LIVELLI INFERIORI DI GOVERNO IN ITALIA Rapporti tra Stato e - Regioni - Enti locali (Comuni, Province,

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

28/07/2014. In collaborazione con. www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo delle Stelline

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.)

") COMUNE DI PONTE SAN NICOLÒ Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.) approvato con atto di C.C. n. 9 del 09.04.2014 in vigore dal 1 gennaio 2014

COMUNE DI PONTE SAN NICOLÒ Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.) approvato con atto di C.C. n. 9 del 09.04.2014 in vigore dal 1 gennaio 2014

Il servizio di registrazione contabile. che consente di azzerare i tempi di registrazione delle fatture e dei relativi movimenti contabili

Il servizio di registrazione contabile che consente di azzerare i tempi di registrazione delle fatture e dei relativi movimenti contabili Chi siamo Imprese giovani e dinamiche ITCluster nasce a Torino

Il servizio di registrazione contabile che consente di azzerare i tempi di registrazione delle fatture e dei relativi movimenti contabili Chi siamo Imprese giovani e dinamiche ITCluster nasce a Torino

RISOLUZIONE N. 314/E QUESITO

RISOLUZIONE N. 314/E Roma, 05 novembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: IVA. - Svolgimento in forma associata di funzioni e servizi da parte di enti locali. - Decreto del Presidente

RISOLUZIONE N. 314/E Roma, 05 novembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: IVA. - Svolgimento in forma associata di funzioni e servizi da parte di enti locali. - Decreto del Presidente

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

ventidueaprile2015 Bologna Servizi fiscalità locale

Affidamento dei Servizi di gestione ordinaria, accertamento e supporto alla Riscossione ordinaria e coattiva diretta dei tributi e delle entrate comunali ventidueaprile2015 Bologna 1 AGENDA 1 2 CHI EROGA

Affidamento dei Servizi di gestione ordinaria, accertamento e supporto alla Riscossione ordinaria e coattiva diretta dei tributi e delle entrate comunali ventidueaprile2015 Bologna 1 AGENDA 1 2 CHI EROGA

PROTOCOLLO D INTESA PREMESSO CHE

COMUNE DI SPILIMBERGO (Provincia di Pordenone) Direzione Regionale del Friuli Venezia Giulia PROTOCOLLO D INTESA TRA Agenzia delle Entrate Direzione Regionale del Friuli Venezia Giulia, con sede in Trieste,

COMUNE DI SPILIMBERGO (Provincia di Pordenone) Direzione Regionale del Friuli Venezia Giulia PROTOCOLLO D INTESA TRA Agenzia delle Entrate Direzione Regionale del Friuli Venezia Giulia, con sede in Trieste,

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

N. 21230 / 2009 protocollo Modifica delle istruzioni per la compilazione dei modelli per la richiesta del bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienza, ai sensi dell art.

N. 21230 / 2009 protocollo Modifica delle istruzioni per la compilazione dei modelli per la richiesta del bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienza, ai sensi dell art.

Censimento industria e servizi

Censimento industria e servizi Pagine tratte dal sito http://statistica.comune.bologna.it/cittaconfronto/ aggiornato al 24 marzo 2014 Censimento Industria e Servizi Il Censimento generale dell industria

Censimento industria e servizi Pagine tratte dal sito http://statistica.comune.bologna.it/cittaconfronto/ aggiornato al 24 marzo 2014 Censimento Industria e Servizi Il Censimento generale dell industria

C O M U N E D I V I D O R

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

COMUNE DI CASTELFIORENTINO. (Provincia di Firenze) T A S I. ACCONTO: Scadenza 16 GIUGNO 2014. 1. Tassa sui servizi indivisibili (TASI)

T A S I. ACCONTO: Scadenza 16 GIUGNO 2014. 1. Tassa sui servizi indivisibili (TASI)") COMUNE DI CASTELFIORENTINO (Provincia di Firenze) T A S I ACCONTO: Scadenza 16 GIUGNO 2014 1. Tassa sui servizi indivisibili (TASI) Con deliberazione del Consiglio Comunale n. 23 del 05/05/2014 è stato

COMUNE DI CASTELFIORENTINO (Provincia di Firenze) T A S I ACCONTO: Scadenza 16 GIUGNO 2014 1. Tassa sui servizi indivisibili (TASI) Con deliberazione del Consiglio Comunale n. 23 del 05/05/2014 è stato

INFORMATIVA PER L ESERCIZIO, LA CONDUZIONE, IL CONTROLLO, LA MANUTENZIONE ED ISPEZIONE, DEGLI IMPIANTI DI CLIMATIZZAZIONE ESTIVA ED INVERNALE

INFORMATIVA PER L ESERCIZIO, LA CONDUZIONE, IL CONTROLLO, LA MANUTENZIONE ED ISPEZIONE, DEGLI IMPIANTI DI CLIMATIZZAZIONE ESTIVA ED INVERNALE Stagione termica 2014-2015 Il D.P.R. n 74 del 2013 ha definito

INFORMATIVA PER L ESERCIZIO, LA CONDUZIONE, IL CONTROLLO, LA MANUTENZIONE ED ISPEZIONE, DEGLI IMPIANTI DI CLIMATIZZAZIONE ESTIVA ED INVERNALE Stagione termica 2014-2015 Il D.P.R. n 74 del 2013 ha definito

www.rizzatodainese.it consulenza economico-giuridica, tributaria e del lavoro

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

COMUNE DI PARETE (PROVINCIA DI CASERTA)

") COMUNE DI PARETE (PROVINCIA DI CASERTA) Delibera Consiglio Comunale n 14 del 3/07/2014 OGGETTO: Approvazione aliquote TASI anno 2014 L assessore alle Finanze VISTO l art. 1, comma 639, della L. 27/12/2013,

COMUNE DI PARETE (PROVINCIA DI CASERTA) Delibera Consiglio Comunale n 14 del 3/07/2014 OGGETTO: Approvazione aliquote TASI anno 2014 L assessore alle Finanze VISTO l art. 1, comma 639, della L. 27/12/2013,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Il contesto di riferimento. Le nuove sfide per la qualità. Le esigenze degli operatori. IAssicur 2008 Large Data Base

Diagramma Il contesto di riferimento Le nuove sfide per la qualità Le esigenze degli operatori IAssicur 2008 Large Data Base Conclusioni Società indipendente nata nel 1986 Leader nella fornitura di soluzioni

Diagramma Il contesto di riferimento Le nuove sfide per la qualità Le esigenze degli operatori IAssicur 2008 Large Data Base Conclusioni Società indipendente nata nel 1986 Leader nella fornitura di soluzioni

COMUNE DI CIVITAVECCHIA PROVINCIA DI ROMA

ORIGINALE COMUNE DI CIVITAVECCHIA PROVINCIA DI ROMA VERBALE DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CON I POTERI DEL CONSIGLIO COMUNALE (Deliberazione n. 121 del 22/05/2014) OGGETTO: ALIQUOTE TASI

ORIGINALE COMUNE DI CIVITAVECCHIA PROVINCIA DI ROMA VERBALE DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CON I POTERI DEL CONSIGLIO COMUNALE (Deliberazione n. 121 del 22/05/2014) OGGETTO: ALIQUOTE TASI

REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

Regolamento Imposta Unica Comunale (IUC) Sezione per l applicazione del tributo per i servizi indivisibili (TASI)

Sezione per l applicazione del tributo per i servizi indivisibili (TASI)") COMUNE DI SOSPIROLO Provincia di Belluno ALLEGATO A) ALLA DELIBERA DEL CONSIGLIO COMUNALE N. 13 DEL 20.05.2014 Regolamento Imposta Unica Comunale (IUC) Approvazione sezione per l applicazione del tributo

COMUNE DI SOSPIROLO Provincia di Belluno ALLEGATO A) ALLA DELIBERA DEL CONSIGLIO COMUNALE N. 13 DEL 20.05.2014 Regolamento Imposta Unica Comunale (IUC) Approvazione sezione per l applicazione del tributo

Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014

2012 e l IMU-TASI 2014") Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014 Dal 1 gennaio 2014 è in vigore l Imposta unica comunale (IUC) costituita dall Imposta municipale propria

Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014 Dal 1 gennaio 2014 è in vigore l Imposta unica comunale (IUC) costituita dall Imposta municipale propria

CITTÀ DI ALATRI Provincia di Frosinone

CITTÀ DI ALATRI Provincia di Frosinone SETTORE TRIBUTI NOTA INFORMATIVA IMPOSTA MUNICIPALE UNICA (IMU) 2014 Aliquote anno 2014: A. Aliquota ordinaria: 0,81 per cento; B. Aliquota abitazione principale

CITTÀ DI ALATRI Provincia di Frosinone SETTORE TRIBUTI NOTA INFORMATIVA IMPOSTA MUNICIPALE UNICA (IMU) 2014 Aliquote anno 2014: A. Aliquota ordinaria: 0,81 per cento; B. Aliquota abitazione principale

ENGINEERING PER IL MERCATO IDRICO

ENGINEERING PER IL MERCATO IDRICO ENGINEERING INGEGNERIA INFORMATICA Engineering è il leader italiano nel settore dei servizi e del software, con oltre 6.500 specialisti distribuiti tra Italia, Belgio,

ENGINEERING PER IL MERCATO IDRICO ENGINEERING INGEGNERIA INFORMATICA Engineering è il leader italiano nel settore dei servizi e del software, con oltre 6.500 specialisti distribuiti tra Italia, Belgio,

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

COMUNE DI NOVARA. OGGETTO: I.U.C. ANNO 2014; Aliquote e Detrazioni Imposta Municipale Propria. IL CONSIGLIO COMUNALE Su proposta della Giunta Comunale

COMUNE DI NOVARA OGGETTO: I.U.C. ANNO 2014; Aliquote e Detrazioni Imposta Municipale Propria. IL CONSIGLIO COMUNALE Su proposta della Giunta Comunale Premesso che: l art. 1 della Legge del 27 dicembre

COMUNE DI NOVARA OGGETTO: I.U.C. ANNO 2014; Aliquote e Detrazioni Imposta Municipale Propria. IL CONSIGLIO COMUNALE Su proposta della Giunta Comunale Premesso che: l art. 1 della Legge del 27 dicembre

La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè:

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

Allegato n. 10 al DL

Allegato n. 10 al DL Allegato 13/2 al D.Lgs 118/2011 (previsto dell art. 15, comma 2) ELENCO DEI TITOLI, TIPOGIE E CATEGORIE DI ENTRATA DEGLI ENTI LOCALI Il prospetto sotto descritto riguarda l elenco

Allegato n. 10 al DL Allegato 13/2 al D.Lgs 118/2011 (previsto dell art. 15, comma 2) ELENCO DEI TITOLI, TIPOGIE E CATEGORIE DI ENTRATA DEGLI ENTI LOCALI Il prospetto sotto descritto riguarda l elenco

ICI - IMU - DIFFERENTI MOLTIPLICATORI

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

NOTA VANTAGGI FISCALI CANONE CONCORDATO

NOTA VANTAGGI FISCALI CANONE CONCORDATO aggiornamento al maggio 2014 Il contratto di locazione con canone concordato è una particolare forma di affitto che viene stipulata nel rispetto delle condizioni

NOTA VANTAGGI FISCALI CANONE CONCORDATO aggiornamento al maggio 2014 Il contratto di locazione con canone concordato è una particolare forma di affitto che viene stipulata nel rispetto delle condizioni

N. I / 2 / 188305 /2002 protocollo

N. I / 2 / 188305 /2002 protocollo Approvazione dei modelli AA7/7 e AA9/7 da utilizzare per le dichiarazioni di inizio attività, variazione dati o cessazione attività ai fini dell imposta sul valore aggiunto.

N. I / 2 / 188305 /2002 protocollo Approvazione dei modelli AA7/7 e AA9/7 da utilizzare per le dichiarazioni di inizio attività, variazione dati o cessazione attività ai fini dell imposta sul valore aggiunto.

GUIDA PRATICA AL PAGAMENTO DELLA TASI 2014

GUIDA PRATICA AL PAGAMENTO DELLA TASI 2014 La Legge di stabilità 2014 (Legge 27 dicembre 2013 n. 147 e s.m.i.) ha istituito la IUC (Imposta Unica Comunale) di cui la TASI (Tributo per i servizi comunali

GUIDA PRATICA AL PAGAMENTO DELLA TASI 2014 La Legge di stabilità 2014 (Legge 27 dicembre 2013 n. 147 e s.m.i.) ha istituito la IUC (Imposta Unica Comunale) di cui la TASI (Tributo per i servizi comunali

Comune di Brenzone sul Garda

Brenzone sul Garda, 03 dicembre 2014 IUC - Imposta Unica Comunale 2014 composta da : IMU (escluse le abitazioni principali purché non ricadenti in cat. A1-A8-A9); TASI (tassa servizi indivisibili comunali);

Brenzone sul Garda, 03 dicembre 2014 IUC - Imposta Unica Comunale 2014 composta da : IMU (escluse le abitazioni principali purché non ricadenti in cat. A1-A8-A9); TASI (tassa servizi indivisibili comunali);

RiscoComuni TARES Start

RiscoComuni TARES Start Supporto all allineamento delle posizioni contributive TARSU con le informazioni catastali per l applicazione del nuovo tributo comunale sui rifiuti e sui servizi 11/09/2012 Postetributi

RiscoComuni TARES Start Supporto all allineamento delle posizioni contributive TARSU con le informazioni catastali per l applicazione del nuovo tributo comunale sui rifiuti e sui servizi 11/09/2012 Postetributi

http://www.popso.it https://scrigno.popso.it Servizio di Gestione Documentale per clienti corporate BPS, scenario attuale e strategie future

http://www.popso.it https://scrigno.popso.it Servizio di Gestione Documentale per clienti corporate BPS, scenario attuale e strategie future Servizio gestione documentale Caratteristiche servizio : - Servizio

http://www.popso.it https://scrigno.popso.it Servizio di Gestione Documentale per clienti corporate BPS, scenario attuale e strategie future Servizio gestione documentale Caratteristiche servizio : - Servizio

COSA È LA CEDOLARE SECCA SUGLI AFFITTI?

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE

OFFERTA FORMATIVA Titolo: MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE Padova, Roma e Bologna. Destinatari: Il Master si rivolge a laureati, preferibilmente in discipline economiche,

OFFERTA FORMATIVA Titolo: MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE Padova, Roma e Bologna. Destinatari: Il Master si rivolge a laureati, preferibilmente in discipline economiche,

COMUNE DI TALAMONA. Provincia di Sondrio DELIBERAZIONE COMMISSARIALE (CON I POTERI SPETTANTI AL CONSIGLIO COMUNALE)

") COPIA COMUNE DI TALAMONA Provincia di Sondrio DELIBERAZIONE COMMISSARIALE (CON I POTERI SPETTANTI AL CONSIGLIO COMUNALE) Numero 9 del Registro Deliberazioni Numero 9 del Registro Deliberazioni Oggetto:

COPIA COMUNE DI TALAMONA Provincia di Sondrio DELIBERAZIONE COMMISSARIALE (CON I POTERI SPETTANTI AL CONSIGLIO COMUNALE) Numero 9 del Registro Deliberazioni Numero 9 del Registro Deliberazioni Oggetto:

SOGEI E L AGENZIA DEL TERRITORIO

SOGEI E L AGENZIA DEL TERRITORIO CHI SIAMO Sogei è la società di ICT, a capitale interamente pubblico, partner tecnologico del Ministero dell Economia e delle Finanze italiano. Progettiamo, realizziamo,

SOGEI E L AGENZIA DEL TERRITORIO CHI SIAMO Sogei è la società di ICT, a capitale interamente pubblico, partner tecnologico del Ministero dell Economia e delle Finanze italiano. Progettiamo, realizziamo,

Caratteri generali della P.A.

CORSO DI LAUREA MAGISTRALE IN SCIENZE DELLE PUBBLICHE AMMINISTRAZIONI A.A. 2014-2015 Caratteri generali della P.A. 1. I processi di gestione 2. Il sistema di finanziamento 3. Il sistema delle rilevazioni

CORSO DI LAUREA MAGISTRALE IN SCIENZE DELLE PUBBLICHE AMMINISTRAZIONI A.A. 2014-2015 Caratteri generali della P.A. 1. I processi di gestione 2. Il sistema di finanziamento 3. Il sistema delle rilevazioni

IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

COMUNE DI LUGNANO IN TEVERINA Provincia di Terni IL PASSAGGIO DA TARSU A TARES

COMUNE DI LUGNANO IN TEVERINA Provincia di Terni IL PASSAGGIO DA TARSU A TARES 1 PRINCIPALI NOVITA Le principali novità della TARES (Tributo Comunale sui Rifiuti e sui Servizi) sono : 1. Copertura del

COMUNE DI LUGNANO IN TEVERINA Provincia di Terni IL PASSAGGIO DA TARSU A TARES 1 PRINCIPALI NOVITA Le principali novità della TARES (Tributo Comunale sui Rifiuti e sui Servizi) sono : 1. Copertura del

RISOLUZIONE N. 100/E

RISOLUZIONE N. 100/E Direzione Centrale Normativa e Contenzioso Roma, 04 agosto 2006 OGGETTO: Interpello ART.11, legge 27 luglio 2000, n. 212. Deducibilità fiscale degli ammortamenti dei beni materiali

RISOLUZIONE N. 100/E Direzione Centrale Normativa e Contenzioso Roma, 04 agosto 2006 OGGETTO: Interpello ART.11, legge 27 luglio 2000, n. 212. Deducibilità fiscale degli ammortamenti dei beni materiali

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014 Il presente bilancio è stato redatto in linea con le indicazioni deliberate dal Consiglio e tiene conto delle disposizioni

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014 Il presente bilancio è stato redatto in linea con le indicazioni deliberate dal Consiglio e tiene conto delle disposizioni

COMUNE DI NOVENTA DI PIAVE (Provincia di Venezia)

") COMUNE DI NOVENTA DI PIAVE (Provincia di Venezia) REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Testo in vigore dal 01 gennaio 2012 Approvato con deliberazione di Consiglio Comunale n.

COMUNE DI NOVENTA DI PIAVE (Provincia di Venezia) REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Testo in vigore dal 01 gennaio 2012 Approvato con deliberazione di Consiglio Comunale n.

COMUNE DI SAMATZAI IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI SAMATZAI IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) aggiornato al decreto legge

COMUNE DI SAMATZAI IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) aggiornato al decreto legge

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI)

") ALLEGATO A COMUNE DI CASTELNUOVO BERARDENGA (Provincia di Siena) REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) Approvato con delibera del Consiglio Comunale n. 27 del 30/04/2014

ALLEGATO A COMUNE DI CASTELNUOVO BERARDENGA (Provincia di Siena) REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) Approvato con delibera del Consiglio Comunale n. 27 del 30/04/2014

COMUNE DI BRENTA Provincia di Varese

COMUNE DI BRENTA Provincia di Varese REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA (IMU) Approvato con deliberazione consiliare n. 6 del 05/04/20112, esecutiva a termini di legge, ed inviato

COMUNE DI BRENTA Provincia di Varese REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA (IMU) Approvato con deliberazione consiliare n. 6 del 05/04/20112, esecutiva a termini di legge, ed inviato