IL CONTROLLO DI GESTIONE

|

|

|

- Gaetano Carella

- 8 anni fa

- Visualizzazioni

Transcript

1 IL CONTROLLO DI GESTIONE CORSO BASE Milano, 20 e 21 maggio 2014 A cura di dottor Alessandro Tullio Studio di Consulenza dottor Alessandro Tullio Il controllo di gestione ed Il ruolo del Controller Docente: dottor Alessandro Tullio Corso Canalgrande Modena Tel / Fax / studiotullio@virgilio.it

2 MANAGEMENT CONTROLL Guida, pilotaggio, governo direzionale CONTROLLO DI GESTIONE E il processo con cui si presidia l efficienza e efficacia, nell impegno delle risorse, per il conseguimento degli obiettivi aziendali, fissati valutando vincoli ed opportunità obiettivi realizzati EFFICACIA = obiettivi previsti risultati raggiunti EFFICIENZA = risorse impiegate OBIETTIVO: IL CONTROLLO DI GESTIONE MANTENERE E/O SVILUPPARE SODDISFACENTI RISULTATI AZIENDALI: FORNENDO LE INFORMAZIONI NECESSARIE PER ORIENTARE LA DIREZIONE VERSO LE SCELTE DI GESTIONE PIU VANTAGGIOSE; CONSENTENDO AL MANAGEMENT DI CONTROLLARE LA GESTIONE NEL SUO ASPETTO ECONOMICO, PATRIMONIALE E FINANZIARIO.

3 PERCHE CIO SIA POSSIBILE E NECESSARIO: 1. RACCOGLIERE I DATI; 2. ANALIZZARE IL PROBLEMA E DEFINIRE GLI OBIETTIVI; 3. INDIVIDUARE LE TECNICHE DA IMPIEGARE; 4. VALUTARE LE TECNICHE RISPETTO AGLI OBIETTIVI; 5. PROGRAMMARE LE OPERAZIONI DA SVOLGERE PER IL PERSEGUIMENTO DEGLI OBIETTIVI PREFISSATI; 6. CONTROLLARE LE REALIZZAZIONI OTTENUTE RISPETTO AGLI OBIETTIVI PRECEDENTEMENTE STABILITI.

4 Definizione di Piccole Medie Imprese (P.M.I.) [2003/361/CE] Categoria Numero di Fatturato Totale di d impresa addetti bilancioi Media < milioni 43 milioni Piccola <50 10 milioni 10 milioni Micro <10 2 milioni 2 milioni IL CONTESTO COMPETITIVO Attuale contesto competitivo Sviluppo dell informatica Tendenze del nuovo contesto economico competitivo Evoluzione tecnologica Decentramento produttivo Organizzazione per progetti Terziarizzazione delle imprese industriali i

![) [2003/361/CE] Categoria Numero di Fatturato Totale di d impresa addetti bilancioi Media <250 50 milioni 43 milioni](/docs-images/46/13214385/images/page_4.jpg "Piccola <50 10 milioni 10 milioni Micro <10 2 milioni 2 milioni IL CONTESTO COMPETITIVO Attuale contesto competitivo")

5 LE NUOVE ESIGENZE DEL CONTROLLO DI GESTIONE Maggiore attenzione ai costi indiretti riferibili alle attività di supporto Controllo dell efficienza di ogni funzione aziendale controllo della qualità Ridimensionamento delle attività che non creano valore, contenimento delle scorte NUOVE ESIGENZE DEI SISTEMI DI PROGRAMMAZIONE ECONTROLLO Corretta integrazione tra pianificazione strategica e analisi economica-finanziaria Definizione della responsabilità per una efficace attività di controllo Utilizzo di strumenti tecnico-contabili che valutino le performance aziendali INNOVAZIONE DEL CONTROLLO DI GESTIONE INNOVAZIONE NEI SISTEMI DI PROGRAMMAZIONE E CONTROLLO Nuove tecnichec e Nuove tecniche Nuovi sistemi di produzione di contabilità di misurazione dei costi delle prestazioni Nuove tecniche di progettazione della organizzazione

6 ANALISI QUANTITATIVE ANALISI CONSUNTIVE ANALISI PROSPETTICHE SITUAZIONE ECONOMICA FINANZIARIA PATRIMONIALE FABBISOGNO FINANZIARIO PREVISIONI SULL ANDAMENTO DEL FABBISOGNO FINANZIARIO FLUSSI FINANZIARI BILANCI PRO- FORMA BUDGET DI CASSA INDICI DI BILANCIO Differenza tra pianificazione strategica e controllo operativo CARATTERISTICHE PIANIFICAZIONE STARTEGICA CONTROLLO OPERATIVO Ampiezza del processo Un singolo aspetto per volta L'intera organizzazione Complessità Molte variabili Meno complesso Grado di strutturazione Natura dell'informazione Comunicazione dell'informazione Scopo delle stime Persone principalmente coinvolte Numero di persone coinvolte Non strutturato ed irregolare: ogni aspetto è differente Fatta su misura per il problema; più esterna e previsionale Relativamente semplice Mettere in evidenza i risultati attesi Alta direzione ed il suo Staff Poche Periodico, secondo procedure prescritte Integrata: generalmente interna e più accurata Relativamente difficile Guidare verso i risultati attesi Tutta l'azienda Molte Orizzonte temporale Lungo Breve

7 DIFFERENZE TRA IL RUOLO DEL CONTABILE E DEL CONTROLLER CONTABILE CONTROLLER CARATTERISTICA DEL RUOLO OBIETTIVO STRUMENTI RAPPORTO CON IL SISTEMA IMPRESA staticità e passività; focalizzatore verso il passato; mera minuziosa ed attenta registrazione dei risultati; rispetto degli obblighi di legge partita doppia minimi o del tutto inesistenti dinamicità ed attività; attenzione alla dinamica futura; individuazione di nuovi traguardi identificazione e soddisfazione delle esigenze dei vertici ricerca operativa sistemi statistici strumenti informatici diversificati ed approfonditi Il ruolo del controller contabile DIREZIONE GENERALE COMMERCIALE PRODUZIONE AMMINISTRATIVA PERSONALE.. RESPONSABILE DEL CONTROLLO DI GESTIONE

8 Il ruolo del controller strategico DIREZIONE GENERALE RESPONSABILE DEL CONTROLLO DI GESTIONE COMMERCIALE PRODUZIONE AMMINISTRATIVA PERSONALE.. Stadi di crescita del controllo di gestione STADI DEL SISTEMA DI CONTROLLO DI GESTIONE Nascita RUOLO DEL CONTROLLER Raccolta dati relativi al passato POSIZIONE NELL ORGANIGRAMMA Subordinato al Direttore Amministrativo Crescita Preparazione ed elaborazione di Parificato al Direttore Amministrativo informazioni immediate e rilevati Maturità Partecipazione al Subordinato alla processo decisionale ed implementazione di un sistema strategico di pianificazione Direzione Generale con uno specifico centro di responsabilità.

9 GLI STRUMENTI DEL CONTROLLER STRUMENTI DEL RESPONSABILE DEL CONTROLLO DI GESTIONE Strumenti di Strumenti di Strumenti di Strumenti di rilevazione programmazione rilevazione reporting Contabilità generale Contabilità Industriale Business Plan Budget Analisi di bilancio Analisi degli scostamenti Reports periodici SISTEMI INFORMATIVI Siamo passati da un mondo in cui il pesce grosso mangiava il pesce piccolo a un mondo in cui quello veloce mangia quello lento Klaus Schwab Klaus Schwab Fondatore Word Economic Forum

10 Quale supporto per il CFO? La mancanza o la difficoltà nel reperire ed elaborare le informazioni è il maggiore ostacolo per adottare veloci decisioni rispetto a possibili soluzioni per problemi complessi di gestione o nella valutazione di opportunità di business Sistemi informativi e controllo di gestione International Accounting Standards SI Analisi dei Costi La creazione e la comunicazione del valore SI Il Business Plann Sistemi Informativi per il Controllo di Gestione Tecniche Avanzate di Controllo La Balanced Scorecard La gestione delle Risorse Umane Il Reporting Il Sistema di Budget

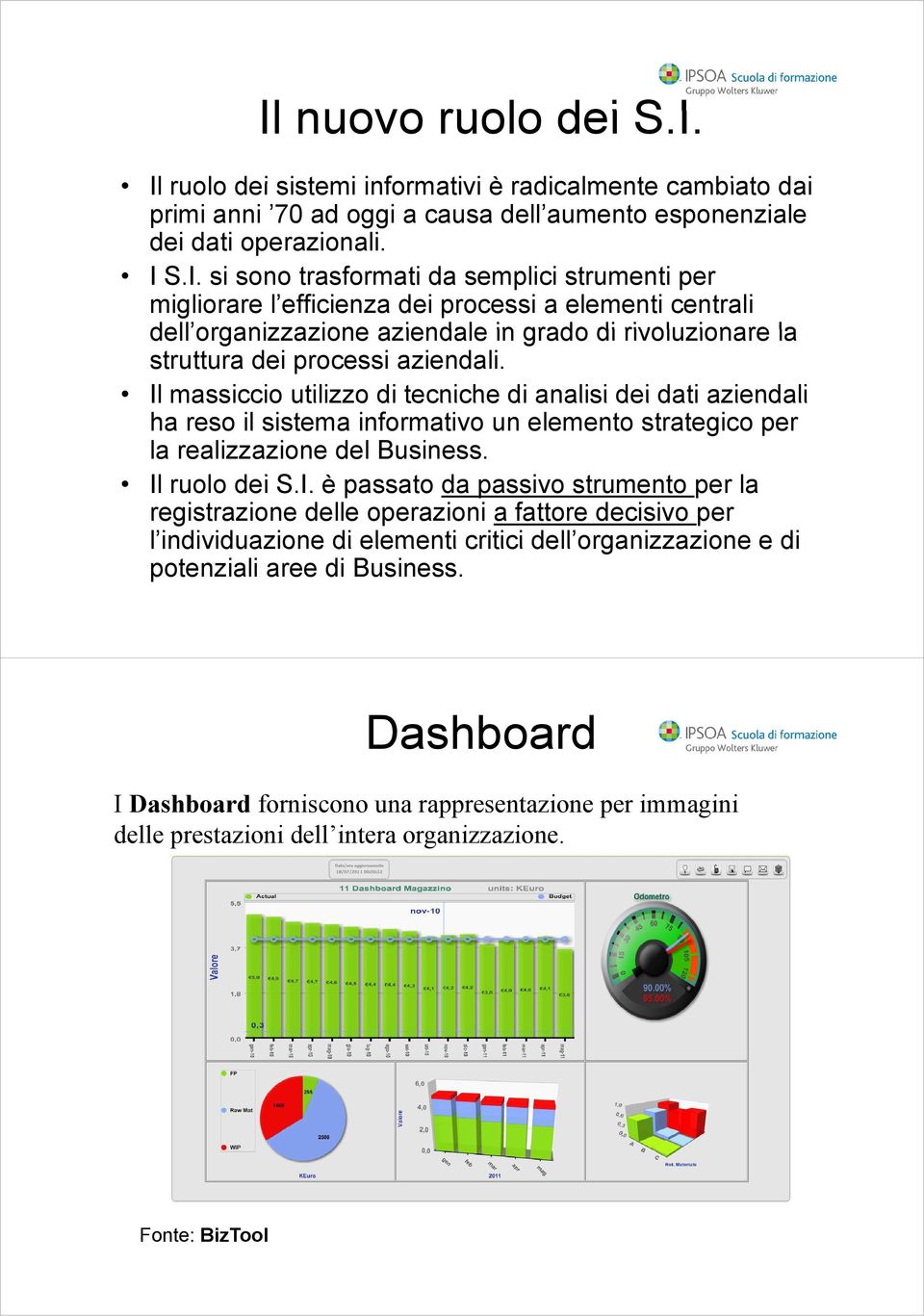

11 Il nuovo ruolo dei S.I. Il ruolo dei sistemi informativi è radicalmente cambiato dai primi anni 70 ad oggi a causa dell aumento esponenziale dei dati operazionali. I S.I. si sono trasformati da semplici strumenti per migliorare l efficienza dei processi a elementi centrali dell organizzazione aziendale in grado di rivoluzionare la struttura dei processi aziendali. Il massiccio utilizzo di tecniche di analisi dei dati aziendali ha reso il sistema informativo un elemento strategico per la realizzazione del Business. Il ruolo dei S.I. è passato da passivo strumento t per la registrazione delle operazioni a fattore decisivo per l individuazione di elementi critici dell organizzazione e di potenziali aree di Business. Dashboard I Dashboard forniscono una rappresentazione per immagini delle prestazioni dell intera organizzazione. Fonte: BizTool

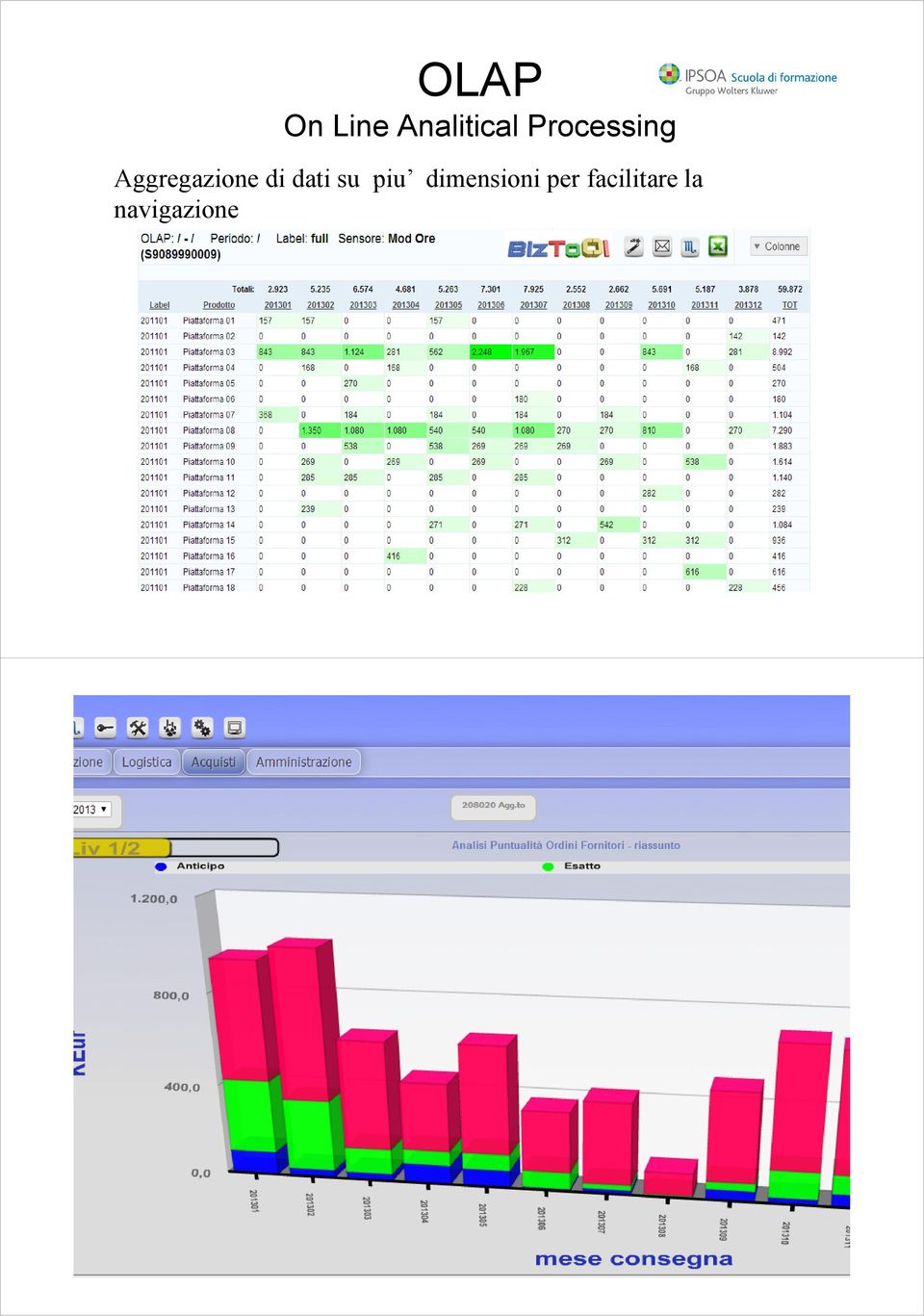

12 OLAP On Line Analitical Processing Aggregazione di dati su piu dimensioni per facilitare la navigazione OLAP On Line Analitical Processing Aggregazione di dati su piu dimensioni per facilitare la navigazione Fonte: BizTool

13

Business Intelligence Revorg. Roadmap. Revorg Business Intelligence. trasforma i dati operativi quotidiani in informazioni strategiche.

soluzioni di business intelligence Revorg Business Intelligence Utilizza al meglio i dati aziendali per le tue decisioni di business Business Intelligence Revorg Roadmap Definizione degli obiettivi di

soluzioni di business intelligence Revorg Business Intelligence Utilizza al meglio i dati aziendali per le tue decisioni di business Business Intelligence Revorg Roadmap Definizione degli obiettivi di

Programmazione e controllo

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

ssctsp OFFERTA FORMATIVA PER LE IMPRESE DEL TERZIARIO Le applicazioni amministrative e finanziarie

Le applicazioni amministrative e finanziarie 1 LA CONTABILITA AZIENDALE L esatta esposizione degli indici e degli altri elementi che compongono la contabilità è fondamentale per formulare correttamente

Le applicazioni amministrative e finanziarie 1 LA CONTABILITA AZIENDALE L esatta esposizione degli indici e degli altri elementi che compongono la contabilità è fondamentale per formulare correttamente

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO Indice PIANO STRATEGICO PROGRAMMAZIONE LA PIANIFICAZIONE AZIENDALE ACTION PLAN PIANO AZIENDALE IL BUSINESS PLAN FUNZIONI DEL BUSINESS PLAN DESTINATARI DEL BUSINESS

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO Indice PIANO STRATEGICO PROGRAMMAZIONE LA PIANIFICAZIONE AZIENDALE ACTION PLAN PIANO AZIENDALE IL BUSINESS PLAN FUNZIONI DEL BUSINESS PLAN DESTINATARI DEL BUSINESS

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE 1 a) L organizzazione: concetti generali b) La struttura organizzativa c) I principali modelli di struttura organizzativa a) La struttura plurifunzionale b) La struttura

ISTITUZIONI DI ECONOMIA AZIENDALE 1 a) L organizzazione: concetti generali b) La struttura organizzativa c) I principali modelli di struttura organizzativa a) La struttura plurifunzionale b) La struttura

IL NUOVO INDIRIZZO AMMINISTRAZIONE, FINANZA E MARKETING

IL NUOVO INDIRIZZO AMMINISTRAZIONE, FINANZA E MARKETING Itis Galilei di Roma - 4 dicembre 2009 - VI CONFLUISCONO GLI INDIRIZZI PREESISTENTI: ISTITUTI TECNICI COMMERCIALI Ragioniere e perito commerciale

IL NUOVO INDIRIZZO AMMINISTRAZIONE, FINANZA E MARKETING Itis Galilei di Roma - 4 dicembre 2009 - VI CONFLUISCONO GLI INDIRIZZI PREESISTENTI: ISTITUTI TECNICI COMMERCIALI Ragioniere e perito commerciale

Lo studio professionale quale microimpresa?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

Piano di marketing internazionale

UNIVERSITÀ DEGLI STUDI DI BERGAMO CORSO DI MARKETING INTERNAZIONALE anno accademico 2004/2005 ISSUE 6: Piano di marketing internazionale Prof. Mauro Cavallone Dott.ssa Chiara Zappella Materiale didattico

UNIVERSITÀ DEGLI STUDI DI BERGAMO CORSO DI MARKETING INTERNAZIONALE anno accademico 2004/2005 ISSUE 6: Piano di marketing internazionale Prof. Mauro Cavallone Dott.ssa Chiara Zappella Materiale didattico

Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità sul merito creditizio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Il processo di Controllo di Gestione. Lezione n 16 24 Maggio 2013 Alberto Balducci

Il processo di Controllo di Gestione Lezione n 16 24 Maggio 2013 Alberto Balducci Il Controllo di Gestione è uno strumento guida della gestione aziendale verso il raggiungimento degli obiettivi prefissati

Il processo di Controllo di Gestione Lezione n 16 24 Maggio 2013 Alberto Balducci Il Controllo di Gestione è uno strumento guida della gestione aziendale verso il raggiungimento degli obiettivi prefissati

Lezione 4. Controllo di gestione. Il controllo direzionale

Lezione 4 Il controllo direzionale Sistema di pianificazione e controllo PIANIFICAZIONE STRATEGICA PIANO 1 2 OBIETTIVI OBIETTIVI ATTIVITA 3 DI LUNGO PERIODO DI BREVE PERIODO OPERATIVA 5 BUDGET FEED-BACK

Lezione 4 Il controllo direzionale Sistema di pianificazione e controllo PIANIFICAZIONE STRATEGICA PIANO 1 2 OBIETTIVI OBIETTIVI ATTIVITA 3 DI LUNGO PERIODO DI BREVE PERIODO OPERATIVA 5 BUDGET FEED-BACK

La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

Mod.MeR01 - Regolamento Direzione Amministrazione Finanza e Controllo di Gestione - CFO-CFO ed. 7 - pag. 9 di 12

SYLLABUS Amministrazione e Bilancio Docente di riferimento: Alessandro Cortesi Il primo macro-modulo ha l obiettivo di permettere ai partecipanti di utilizzare con efficacia i sistemi software per la corretta

SYLLABUS Amministrazione e Bilancio Docente di riferimento: Alessandro Cortesi Il primo macro-modulo ha l obiettivo di permettere ai partecipanti di utilizzare con efficacia i sistemi software per la corretta

Corso di Programmazione e Controllo SEDE DI FANO

Corso di Programmazione e Controllo SEDE DI FANO Docente: Selena Aureli LEZIONE 2 1 L organo amministrativo o controller L are amministrativa è l area in cui si colloca l organo o ente oggi denominato

Corso di Programmazione e Controllo SEDE DI FANO Docente: Selena Aureli LEZIONE 2 1 L organo amministrativo o controller L are amministrativa è l area in cui si colloca l organo o ente oggi denominato

IL REPORTING DIREZIONALE

IL REPORTING DIREZIONALE Il Reporting Direzionale è uno degli strumenti chiave necessari al management per governare l azienda e rappresenta il momento di sintesi delle rilevazioni contabili che permettono

IL REPORTING DIREZIONALE Il Reporting Direzionale è uno degli strumenti chiave necessari al management per governare l azienda e rappresenta il momento di sintesi delle rilevazioni contabili che permettono

EVOLUZIONE DELLE INIZIATIVE PER LA QUALITA : L APPROCCIO SIX SIGMA

http://www.sinedi.com ARTICOLO 3 LUGLIO 2006 EVOLUZIONE DELLE INIZIATIVE PER LA QUALITA : L APPROCCIO SIX SIGMA A partire dal 1980 sono state sviluppate diverse metodologie per la gestione della qualità

http://www.sinedi.com ARTICOLO 3 LUGLIO 2006 EVOLUZIONE DELLE INIZIATIVE PER LA QUALITA : L APPROCCIO SIX SIGMA A partire dal 1980 sono state sviluppate diverse metodologie per la gestione della qualità

Disciplinare del Controllo di gestione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

REALIZZARE UN MODELLO DI IMPRESA

REALIZZARE UN MODELLO DI IMPRESA - organizzare e gestire l insieme delle attività, utilizzando una piattaforma per la gestione aziendale: integrata, completa, flessibile, coerente e con un grado di complessità

REALIZZARE UN MODELLO DI IMPRESA - organizzare e gestire l insieme delle attività, utilizzando una piattaforma per la gestione aziendale: integrata, completa, flessibile, coerente e con un grado di complessità

COMUNE DI FIGLINE VALDARNO (Provincia di Firenze) REGOLAMENTO PER LA DISCIPLINA DEL CONTROLLO DI GESTIONE

REGOLAMENTO PER LA DISCIPLINA DEL CONTROLLO DI GESTIONE") COMUNE DI FIGLINE VALDARNO (Provincia di Firenze) REGOLAMENTO PER LA DISCIPLINA DEL CONTROLLO DI GESTIONE Approvato con Deliberazione del Consiglio Comunale n 17 del 31.1.2013 ART. 1: NORME GENERALI...

COMUNE DI FIGLINE VALDARNO (Provincia di Firenze) REGOLAMENTO PER LA DISCIPLINA DEL CONTROLLO DI GESTIONE Approvato con Deliberazione del Consiglio Comunale n 17 del 31.1.2013 ART. 1: NORME GENERALI...

MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

IL CONTROLLO DI GESTIONE CORSO AVANZATO. A cura di dottor Alessandro Tullio

IL CONTROLLO DI GESTIONE CORSO AVANZATO A cura di dottor Alessandro Tullio Studio di Consulenza dottor Alessandro Tullio Docente: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344

IL CONTROLLO DI GESTIONE CORSO AVANZATO A cura di dottor Alessandro Tullio Studio di Consulenza dottor Alessandro Tullio Docente: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344

Innovazione tecnologica nella gestione dei processi

Innovazione tecnologica nella gestione dei processi Evento Filenet-CeTIF 25 marzo 2004 aula Pio XI Chiara Frigerio Federico Rajola, Università Cattolica di Milano www.cetif.it L agenda Il contesto bancario

Innovazione tecnologica nella gestione dei processi Evento Filenet-CeTIF 25 marzo 2004 aula Pio XI Chiara Frigerio Federico Rajola, Università Cattolica di Milano www.cetif.it L agenda Il contesto bancario

Sistemi informativi aziendali struttura e processi

Sistemi informativi aziendali struttura e processi Concetti generali sull informatica aziendale Copyright 2011 Pearson Italia Prime definizioni Informatica Scienza che studia i principi di rappresentazione

Sistemi informativi aziendali struttura e processi Concetti generali sull informatica aziendale Copyright 2011 Pearson Italia Prime definizioni Informatica Scienza che studia i principi di rappresentazione

I SISTEMI DI PERFORMANCE MANAGEMENT

http://www.sinedi.com ARTICOLO 8 GENNAIO 2007 I SISTEMI DI PERFORMANCE MANAGEMENT In uno scenario caratterizzato da una crescente competitività internazionale si avverte sempre di più la necessità di una

http://www.sinedi.com ARTICOLO 8 GENNAIO 2007 I SISTEMI DI PERFORMANCE MANAGEMENT In uno scenario caratterizzato da una crescente competitività internazionale si avverte sempre di più la necessità di una

Appendice 2 Piano di business preliminare

Appendice 2 Piano di business preliminare Sistema di valutazione di business idea e/o start-up innovative Piano di business preliminare DOCUMENTO DA RIEMPIRE A CURA DEL PROPONENTE Indice 1 Analisi tecnica

Appendice 2 Piano di business preliminare Sistema di valutazione di business idea e/o start-up innovative Piano di business preliminare DOCUMENTO DA RIEMPIRE A CURA DEL PROPONENTE Indice 1 Analisi tecnica

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO. a.s. 2014/2015

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO a.s. 2014/2015 MATERIA Economia Aziendale CLASSE 5 SEZIONE: A Amm.Finanz.Mark. DOCENTE Antonio Barone ORE DI LEZIONE 8 Ore Settimanali STRUMENTI Con noi

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO a.s. 2014/2015 MATERIA Economia Aziendale CLASSE 5 SEZIONE: A Amm.Finanz.Mark. DOCENTE Antonio Barone ORE DI LEZIONE 8 Ore Settimanali STRUMENTI Con noi

IL NUOVO MODELLO ORGANIZZATIVO DELLE STRUTTURE COMMERCIALI TERRITORIALI

IL NUOVO MODELLO ORGANIZZATIVO DELLE STRUTTURE COMMERCIALI TERRITORIALI 22 gennaio 2004 Posteitaliane 1 LINEE DI CONTESTO Negli anni passati è stato fatto un vigoroso sforzo per arricchire e diversificare

IL NUOVO MODELLO ORGANIZZATIVO DELLE STRUTTURE COMMERCIALI TERRITORIALI 22 gennaio 2004 Posteitaliane 1 LINEE DI CONTESTO Negli anni passati è stato fatto un vigoroso sforzo per arricchire e diversificare

PROGETTO AUTONOMIA INDIRIZZO

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

Catalogo Humanform 2015. Area Finance

Catalogo Humanform 2015 Area Finance PROFILO AZIENDALE Humanform, società di formazione soggetta all attività di direzione e coordinamento di Humangest S.p.A., nata nel 2005, è certificata UNI EN ISO 9000:2008

Catalogo Humanform 2015 Area Finance PROFILO AZIENDALE Humanform, società di formazione soggetta all attività di direzione e coordinamento di Humangest S.p.A., nata nel 2005, è certificata UNI EN ISO 9000:2008

CORSO DI FINANZA AZIENDALE

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

Ruolo e attività del punto nuova impresa

SISTEMA DOTALE E CULTURA D IMPRESA: UNA RETE DI SERVIZI PER IL TERRITORIO MANTOVANO a cura di Alessandra Ligabue PROMOIMPRESA Ruolo e attività del punto nuova impresa PromoImpresa, in qualità di Azienda

SISTEMA DOTALE E CULTURA D IMPRESA: UNA RETE DI SERVIZI PER IL TERRITORIO MANTOVANO a cura di Alessandra Ligabue PROMOIMPRESA Ruolo e attività del punto nuova impresa PromoImpresa, in qualità di Azienda

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2013-2015

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2013-2015 Via Mario Angeloni, 80/A 06124 Perugia Posta certificata aur@postacert.it Sito web: www.aur-umbria.it INDICE n. pagina Premessa 3 Parte I

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2013-2015 Via Mario Angeloni, 80/A 06124 Perugia Posta certificata aur@postacert.it Sito web: www.aur-umbria.it INDICE n. pagina Premessa 3 Parte I

COST ACCOUNTING, BUDGETING & REPORTING

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - AREA AMMINISTRAZIONE FINANZA E CONTROLLO

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - AREA AMMINISTRAZIONE FINANZA E CONTROLLO

Concetti di Marketing nel turismo

Lezione n. 1 Concetti di Marketing nel turismo Prof.ssa Clara Bassano Corso di Principi di Marketing A.A. 2006-2007 Obiettivi del corso Fornire un quadro concettuale di riferimento per la creazione di

Lezione n. 1 Concetti di Marketing nel turismo Prof.ssa Clara Bassano Corso di Principi di Marketing A.A. 2006-2007 Obiettivi del corso Fornire un quadro concettuale di riferimento per la creazione di

TECNICO SUPERIORE DEI TRASPORTI E DELL INTERMODALITÀ

ISTRUZIONE E FORMAZIONE TECNICA SUPERIORE SETTORE TRASPORTI TECNICO SUPERIORE DEI TRASPORTI E DELL INTERMODALITÀ STANDARD MINIMI DELLE COMPETENZE TECNICO PROFESSIONALI TECNICO SUPERIORE DEI TRASPORTI E

ISTRUZIONE E FORMAZIONE TECNICA SUPERIORE SETTORE TRASPORTI TECNICO SUPERIORE DEI TRASPORTI E DELL INTERMODALITÀ STANDARD MINIMI DELLE COMPETENZE TECNICO PROFESSIONALI TECNICO SUPERIORE DEI TRASPORTI E

SoftwareSirio Modelli di Board

SoftwareSirio Modelli di Board Business Intelligence e Performance Management vendite logistica e acquisti commesse scadenziari riclassificazione di bilancio Sirio informatica e sistemi SpA Sirio informatica

SoftwareSirio Modelli di Board Business Intelligence e Performance Management vendite logistica e acquisti commesse scadenziari riclassificazione di bilancio Sirio informatica e sistemi SpA Sirio informatica

Controllo di gestione budget settoriali budget economico

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

Scaletta della lezione:

NATURA DELLA CONTABILITA DIREZIONALE Scaletta della lezione: 1. L approccio di Anthony al controllo di gestione 2. Natura e fini delle informazioni - informazioni per l esterno - informazioni per l interno

NATURA DELLA CONTABILITA DIREZIONALE Scaletta della lezione: 1. L approccio di Anthony al controllo di gestione 2. Natura e fini delle informazioni - informazioni per l esterno - informazioni per l interno

CAPITOLO CAPIT Tecnologie dell ecnologie dell info inf rmazione e controllo

CAPITOLO 8 Tecnologie dell informazione e controllo Agenda Evoluzione dell IT IT, processo decisionale e controllo Sistemi di supporto al processo decisionale Sistemi di controllo a feedback IT e coordinamento

CAPITOLO 8 Tecnologie dell informazione e controllo Agenda Evoluzione dell IT IT, processo decisionale e controllo Sistemi di supporto al processo decisionale Sistemi di controllo a feedback IT e coordinamento

IL PROCESSO DI BUDGETING. Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna

IL PROCESSO DI BUDGETING Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna Il processo di budgeting Il sistema di budget rappresenta l espressione formalizzata di un complesso processo

IL PROCESSO DI BUDGETING Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna Il processo di budgeting Il sistema di budget rappresenta l espressione formalizzata di un complesso processo

SPORT MANAGING CONTROL IL MODELLO DI CONTROLLO DI GESTIONE PER CENTRI SPORTIVI E FITNESS

SPORT MANAGING CONTROL IL MODELLO DI CONTROLLO DI GESTIONE PER CENTRI SPORTIVI E FITNESS Lavoriamo insieme per il vostro business I campioni non si costruiscono in palestra. Si costruiscono dall interno,

SPORT MANAGING CONTROL IL MODELLO DI CONTROLLO DI GESTIONE PER CENTRI SPORTIVI E FITNESS Lavoriamo insieme per il vostro business I campioni non si costruiscono in palestra. Si costruiscono dall interno,

Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi.

5. Processi Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi. Il criterio vuole approfondire come l azienda agrituristica

5. Processi Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi. Il criterio vuole approfondire come l azienda agrituristica

L innovazione in azienda: l approccio intelligente

L innovazione in azienda: l approccio intelligente Rodengo Saiano, 19 novembre 2013 CLARIUM INDIA Pune office 2/1, Kunal Lexus, Gulmohar R.d. Next to S.N.D.T. College Gate Off. Law College Road Phone +91

L innovazione in azienda: l approccio intelligente Rodengo Saiano, 19 novembre 2013 CLARIUM INDIA Pune office 2/1, Kunal Lexus, Gulmohar R.d. Next to S.N.D.T. College Gate Off. Law College Road Phone +91

QUESTIONARIO 3: MATURITA ORGANIZZATIVA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono

REPORTING INTERNO: PREMESSE Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono REPORT ISTITUZIONALI REPORT OPERATIVI REPORT

REPORTING INTERNO: PREMESSE Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono REPORT ISTITUZIONALI REPORT OPERATIVI REPORT

TorreBar S.p.A. Svolgimento

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

25/11/14 ORGANIZZAZIONE AZIENDALE. Tecnologie dell informazione e controllo

ORGANIZZAZIONE AZIENDALE 1 Tecnologie dell informazione e controllo 2 Evoluzione dell IT IT, processo decisionale e controllo Sistemi di supporto al processo decisionale IT e coordinamento esterno IT e

ORGANIZZAZIONE AZIENDALE 1 Tecnologie dell informazione e controllo 2 Evoluzione dell IT IT, processo decisionale e controllo Sistemi di supporto al processo decisionale IT e coordinamento esterno IT e

CORSO DI FINANZA AZIENDALE

CORSO DI FINANZA AZIENDALE Le idee principali del corso Testo di riferimento: Analisi finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 LA FINANZA AZIENDALE propone regoledi comportamento per una gestione

CORSO DI FINANZA AZIENDALE Le idee principali del corso Testo di riferimento: Analisi finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 LA FINANZA AZIENDALE propone regoledi comportamento per una gestione

Sistemi Informativi Direzionali

DIPARTIMENTO DI INGEGNERIA INFORMATICA AUTOMATICA E GESTIONALE ANTONIO RUBERTI Sistemi Informativi Direzionali 1 Architettura per la Business Intelligence KPI DSS MKT CRM HR Datamart-1 Datamart-2 Datamart-3

DIPARTIMENTO DI INGEGNERIA INFORMATICA AUTOMATICA E GESTIONALE ANTONIO RUBERTI Sistemi Informativi Direzionali 1 Architettura per la Business Intelligence KPI DSS MKT CRM HR Datamart-1 Datamart-2 Datamart-3

Piano delle Performance

Comune di Pavullo nel Frignano Provincia di Modena Bilancio di Previsione 2011 Bilancio Pluriennale 2011 / 2013 Piano delle Performance *** Documento sulla compatibilità del sistema di programmazione,

Comune di Pavullo nel Frignano Provincia di Modena Bilancio di Previsione 2011 Bilancio Pluriennale 2011 / 2013 Piano delle Performance *** Documento sulla compatibilità del sistema di programmazione,

Sistema di Gestione Integrata Qualità/Ambiente/Sicurezza Doc.3 Politiche aziendale. Qualità/Ambiente

Pag. 1 di 5 Qualità/Ambiente L azienda Di Leo Nobile S.p.A. è nata nel 1956 a Castel San Giorgio (Sa) ed è uno stabilimento di circa m² 16.591 di cui 10.000 m² coperti, nel quale è concentrata l attività

Pag. 1 di 5 Qualità/Ambiente L azienda Di Leo Nobile S.p.A. è nata nel 1956 a Castel San Giorgio (Sa) ed è uno stabilimento di circa m² 16.591 di cui 10.000 m² coperti, nel quale è concentrata l attività

Percorso di formazione continua nell ambito del progetto La strada per domani 2 Modulo qualità e sviluppo

1 2009-1-FR1-LEO05-07303 Percorso di formazione continua nell ambito del progetto La strada per domani 2 Modulo qualità e sviluppo Progetto Formativo: Business Plan 2 1 2 3 Definizione di Business Plan

1 2009-1-FR1-LEO05-07303 Percorso di formazione continua nell ambito del progetto La strada per domani 2 Modulo qualità e sviluppo Progetto Formativo: Business Plan 2 1 2 3 Definizione di Business Plan

Strategie e Controllo

Strategie e Controllo Consulenza di Direzione e Organizzazione Aziendale La nostra specializzazione: Un esperienza che risale al 1985 Un metodo perfezionato sulle caratteristiche delle piccole e medie

Strategie e Controllo Consulenza di Direzione e Organizzazione Aziendale La nostra specializzazione: Un esperienza che risale al 1985 Un metodo perfezionato sulle caratteristiche delle piccole e medie

I sistemi di controllo di gestione. Nicola Castellano

I sistemi di controllo di gestione Nicola Castellano 1 Controllo di gestione e contabilità analitica Sommario: Controllo di gestione Definizione Il sistema di controllo Struttura organizzativa Processo

I sistemi di controllo di gestione Nicola Castellano 1 Controllo di gestione e contabilità analitica Sommario: Controllo di gestione Definizione Il sistema di controllo Struttura organizzativa Processo

Il Sistema di Valutazione delle Prestazioni del Gruppo Logiche e principali caratteristiche Presentazione alle OO.SS.

Il Sistema di Valutazione delle Prestazioni del Gruppo Logiche e principali caratteristiche Presentazione alle OO.SS. 1 Direzione Centrale Risorse Umane Ufficio Sviluppo Milano, e Compensation Marzo 2014

Il Sistema di Valutazione delle Prestazioni del Gruppo Logiche e principali caratteristiche Presentazione alle OO.SS. 1 Direzione Centrale Risorse Umane Ufficio Sviluppo Milano, e Compensation Marzo 2014

Regolamento Approvato dal Consiglio di Amministrazione del CSI-Piemonte il 16 luglio 2007

Regolamento Approvato dal Consiglio di Amministrazione del CSI-Piemonte il 16 luglio 2007 REGOLAMENTO CENTRO ON LINE STORIA E CULTURA DELL INDUSTRIA: IL NORD OVEST DAL 1850 ARTICOLO 1 Obiettivi e finalità

Regolamento Approvato dal Consiglio di Amministrazione del CSI-Piemonte il 16 luglio 2007 REGOLAMENTO CENTRO ON LINE STORIA E CULTURA DELL INDUSTRIA: IL NORD OVEST DAL 1850 ARTICOLO 1 Obiettivi e finalità

1- Corso di IT Strategy

Descrizione dei Corsi del Master Universitario di 1 livello in IT Governance & Compliance INPDAP Certificated III Edizione A. A. 2011/12 1- Corso di IT Strategy Gli analisti di settore riportano spesso

Descrizione dei Corsi del Master Universitario di 1 livello in IT Governance & Compliance INPDAP Certificated III Edizione A. A. 2011/12 1- Corso di IT Strategy Gli analisti di settore riportano spesso

*(67,21(,03$77,25*$1,==$7,9,(

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 SETTORE: AREA COMUNE (INCLUSIVA DEI SERVIZI ALLE IMPRESE) Sequenza di processo Area di Attività Qualificazione

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 SETTORE: AREA COMUNE (INCLUSIVA DEI SERVIZI ALLE IMPRESE) Sequenza di processo Area di Attività Qualificazione

Le effettive esigenze della Direzione del Personale nella gestione delle risorse umane in azienda. Andamento dal 2005 ad oggi

Le effettive esigenze della Direzione del Personale nella gestione delle risorse umane in azienda. Andamento dal 2005 ad oggi Indagine ottenuta grazie alla somministrazione di questionario ad oltre 260

Le effettive esigenze della Direzione del Personale nella gestione delle risorse umane in azienda. Andamento dal 2005 ad oggi Indagine ottenuta grazie alla somministrazione di questionario ad oltre 260

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

LA FORMAZIONE PER LE PMI IL MODELLO FORMATIVO DINAMICO PER IL RESPONSABILE DI FINANZA E CONTROLLO

LA FORMAZIONE PER LE PMI IL MODELLO FORMATIVO DINAMICO PER IL RESPONSABILE DI FINANZA E CONTROLLO DOTT. ALFONSO RICCARDI Financial Advisor - Vertis SpA riccardi@vertis. @vertis.itit Università del Sannio,,

LA FORMAZIONE PER LE PMI IL MODELLO FORMATIVO DINAMICO PER IL RESPONSABILE DI FINANZA E CONTROLLO DOTT. ALFONSO RICCARDI Financial Advisor - Vertis SpA riccardi@vertis. @vertis.itit Università del Sannio,,

I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie e classificazioni.

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

Il Piano Industriale

LE CARATTERISTICHE DEL PIANO INDUSTRIALE 1.1. Definizione e obiettivi del piano industriale 1.2. Requisiti del piano industriale 1.3. I contenuti del piano industriale 1.3.1. La strategia realizzata e

LE CARATTERISTICHE DEL PIANO INDUSTRIALE 1.1. Definizione e obiettivi del piano industriale 1.2. Requisiti del piano industriale 1.3. I contenuti del piano industriale 1.3.1. La strategia realizzata e

Dal dato alla Business Information!

Dal dato alla Business Information! Tutte le informazioni disponibili sul mercato integrate nel tuo sistema di credit management analisi di bilancio - capacità competitiva - esperienze di pagamento - informazioni

Dal dato alla Business Information! Tutte le informazioni disponibili sul mercato integrate nel tuo sistema di credit management analisi di bilancio - capacità competitiva - esperienze di pagamento - informazioni

Indice. Prefazione alla seconda edizione. Ringraziamenti dell Editore

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore XIII XXI XXII Capitolo 1 Elementi di economia e organizzazione aziendale 1 1.1 La natura e il fine economici dell impresa 1 1.1.1

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore XIII XXI XXII Capitolo 1 Elementi di economia e organizzazione aziendale 1 1.1 La natura e il fine economici dell impresa 1 1.1.1

CREAZIONE E CONDUZIONE NE DI IMPRESA

CREAZIONE E CONDUZIONE NE DI IMPRESA Nome insegnamento: CREAZIONE E CONDUZIONE DI IMPRESA Anno di corso: I e II anno della Laurea Magistrale Semestre: I e II semestre Crediti Formativi Universitari: 6

CREAZIONE E CONDUZIONE NE DI IMPRESA Nome insegnamento: CREAZIONE E CONDUZIONE DI IMPRESA Anno di corso: I e II anno della Laurea Magistrale Semestre: I e II semestre Crediti Formativi Universitari: 6

LA FORMAZIONE COME STRUMENTO ELETTIVO PER LA DIFFUSIONE DELLA CULTURA DELLA SICUREZZA, DELLA DIFFUSIONE DELLE CONOSCENZE

LA FORMAZIONE COME STRUMENTO ELETTIVO PER LA DIFFUSIONE DELLA CULTURA DELLA SICUREZZA, DELLA DIFFUSIONE DELLE CONOSCENZE LA FORMAZIONE COME STRUMENTO DEL MIGLIORAMENTO DEI PROCESSI PRODUTTIVI E LA VALORIZZAZIONE

LA FORMAZIONE COME STRUMENTO ELETTIVO PER LA DIFFUSIONE DELLA CULTURA DELLA SICUREZZA, DELLA DIFFUSIONE DELLE CONOSCENZE LA FORMAZIONE COME STRUMENTO DEL MIGLIORAMENTO DEI PROCESSI PRODUTTIVI E LA VALORIZZAZIONE

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Un sistema di Controllo di Gestione per la Governance dell attività sportiva

Un sistema di Controllo di Gestione per la Governance dell attività sportiva Roma, 3 maggio 2012 Silvia Donnoli Project Manager GESINF S.r.l. Indice degli argomenti Il controllo di gestione come strumento

Un sistema di Controllo di Gestione per la Governance dell attività sportiva Roma, 3 maggio 2012 Silvia Donnoli Project Manager GESINF S.r.l. Indice degli argomenti Il controllo di gestione come strumento

stratergie per le imprese

stratergie per le imprese company profile 2015 ECCO CHI SIAMO Ferretti Consulting nasce a Cesena nel 1992 su iniziativa di Aldo Ferretti e Andrea Rossi. L intuizione dei soci fondatori è quella di creare

stratergie per le imprese company profile 2015 ECCO CHI SIAMO Ferretti Consulting nasce a Cesena nel 1992 su iniziativa di Aldo Ferretti e Andrea Rossi. L intuizione dei soci fondatori è quella di creare

Supporto alle decisioni e strategie commerciali/mercati/prodotti/forza vendita;

.netbin. è un potentissimo strumento SVILUPPATO DA GIEMME INFORMATICA di analisi dei dati con esposizione dei dati in forma numerica e grafica con un interfaccia visuale di facile utilizzo, organizzata

.netbin. è un potentissimo strumento SVILUPPATO DA GIEMME INFORMATICA di analisi dei dati con esposizione dei dati in forma numerica e grafica con un interfaccia visuale di facile utilizzo, organizzata

02/05/2011 PIANIFICAZIONE PROGRAMMAZIONE. PROGRAMMAZIONE E CONTROLLO Prof. Luca Fornaciari

PROGRAMMAZIONE E CONTROLLO Prof. Luca Fornaciari Pianificazione e programmazione Riferimenti bibliografici: libro di testo capitolo 9 di BREWER P.C., GARRISON R.H., NOREEN E.W., Programmazione e controllo

PROGRAMMAZIONE E CONTROLLO Prof. Luca Fornaciari Pianificazione e programmazione Riferimenti bibliografici: libro di testo capitolo 9 di BREWER P.C., GARRISON R.H., NOREEN E.W., Programmazione e controllo

OPPORTUNITA IN ROSA PARTECIPAZIONE GRATUITA

OPPORTUNITA IN ROSA CHECK UP ECONOMICO FINANZIARIO DELLE IMPRESE FEMMINILI PARTECIPAZIONE GRATUITA La Camera di Commercio Industria e Artigianato di Verona, in collaborazione con il Comitato per la Promozione

OPPORTUNITA IN ROSA CHECK UP ECONOMICO FINANZIARIO DELLE IMPRESE FEMMINILI PARTECIPAZIONE GRATUITA La Camera di Commercio Industria e Artigianato di Verona, in collaborazione con il Comitato per la Promozione

3.4.1 Descrizione del Programma

PROGRAMMA N -002 Razionalizzazione delle Risorse Umane e professionali RESPONSABILE SIG.- GUIDO PERGHEM (Il riferimento al Responsabile è puramente indicativo, individuazione formale avverrà in sede di

PROGRAMMA N -002 Razionalizzazione delle Risorse Umane e professionali RESPONSABILE SIG.- GUIDO PERGHEM (Il riferimento al Responsabile è puramente indicativo, individuazione formale avverrà in sede di

Organizzazione e pianificazione delle attività di marketing

Organizzazione e pianificazione delle attività di marketing Il continuum delle strutture tra efficienza ed efficacia Struttura funzionale Struttura divisionale Struttura a matrice Struttura orizzontale

Organizzazione e pianificazione delle attività di marketing Il continuum delle strutture tra efficienza ed efficacia Struttura funzionale Struttura divisionale Struttura a matrice Struttura orizzontale

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,

Definire finalità, logica generale e criteri per la progettazione del sistema di contabilità generale e

RICERCA DI UN TIROCINANTE INERENTE LA QUALIFICA REGIONALE DI TECNICO AMMINISTRAZIONE, FINANZA E CONTROLLO DI GESTIONE DI TECHNE SOCIETA CONSORTILE A RESP. LIMITATA Techne Società Consortile a responsabilità

RICERCA DI UN TIROCINANTE INERENTE LA QUALIFICA REGIONALE DI TECNICO AMMINISTRAZIONE, FINANZA E CONTROLLO DI GESTIONE DI TECHNE SOCIETA CONSORTILE A RESP. LIMITATA Techne Società Consortile a responsabilità

e dei costi della logistica, su sportelli, filiali e uffici di direzione.

Sistemi di monitoraggio e controllo dei processi Sistemi di monitoraggio e controllo dei processi e dei costi della logistica, su sportelli, filiali e uffici di direzione. Interventi di Business Value

Sistemi di monitoraggio e controllo dei processi Sistemi di monitoraggio e controllo dei processi e dei costi della logistica, su sportelli, filiali e uffici di direzione. Interventi di Business Value

La reingegnerizzazione dei processi nella Pubblica Amministrazione

La reingegnerizzazione dei processi nella Pubblica Amministrazione Dott.ssa Teresa Caltabiano Area della Ricerca Catania, 15 luglio 2011 Agenda Il contesto di riferimento Le organizzazioni I processi Il

La reingegnerizzazione dei processi nella Pubblica Amministrazione Dott.ssa Teresa Caltabiano Area della Ricerca Catania, 15 luglio 2011 Agenda Il contesto di riferimento Le organizzazioni I processi Il

HR Human Resouces. Lo strumento innovativo e completo per la gestione del personale. ZUCCHETTI CENTRO SISTEMI SPA www.centrosistemi.

HR Human Resouces Lo strumento innovativo e completo per la gestione del personale ZUCCHETTI CENTRO SISTEMI SPA www.centrosistemi.it tel. (+39) 055 91971 fax. (+39) 055 9197515 e mail: commerciale@centrosistemi.it

HR Human Resouces Lo strumento innovativo e completo per la gestione del personale ZUCCHETTI CENTRO SISTEMI SPA www.centrosistemi.it tel. (+39) 055 91971 fax. (+39) 055 9197515 e mail: commerciale@centrosistemi.it

Sede legale : Via G.Pansera, 17 25068 Sarezzo (BS)

") Gestione Strategica** Progettazione Organizzativa** Marketing & Vendite** Sistemi Informativi** Controllo di Gestione** Finanza Aziendale** Sistemi di QualitàTotale** Formazione** Sede legale : Via G.Pansera,

Gestione Strategica** Progettazione Organizzativa** Marketing & Vendite** Sistemi Informativi** Controllo di Gestione** Finanza Aziendale** Sistemi di QualitàTotale** Formazione** Sede legale : Via G.Pansera,

I Sistemi Informativi Direzionali. I reporting direzionali

I Sistemi Informativi Direzionali I reporting direzionali Concezioni del controllo Concezione tradizionale valutare l efficienza, l onestà e la diligenza dei dipendenti Concezione moderna (p.e. Anthony)

I Sistemi Informativi Direzionali I reporting direzionali Concezioni del controllo Concezione tradizionale valutare l efficienza, l onestà e la diligenza dei dipendenti Concezione moderna (p.e. Anthony)

Approfondimento. Controllo Interno

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

BPM. Business Performance Monitoring. Think light, think Attitude. Copyright 2005, Attitude S.c.a. r.l. All Rights reserved

BPM Business Performance Monitoring Think light, think Attitude Copyright 2005, Attitude S.c.a. r.l. All Rights reserved LA PIATTAFORMA BPM BPM (Business Performance Monitoring ) Business Performance Monitoring

BPM Business Performance Monitoring Think light, think Attitude Copyright 2005, Attitude S.c.a. r.l. All Rights reserved LA PIATTAFORMA BPM BPM (Business Performance Monitoring ) Business Performance Monitoring

LA GESTIONE DEL MARKETING AZIENDALE AI TEMPI DEL WEB 3.0

LA GESTIONE DEL MARKETING AZIENDALE AI TEMPI DEL WEB 3.0 Formazione Interaziendale 26 settembre, 3 e 10 ottobre 2013 Brogi & Pittalis Srl LA GESTIONE DEL MARKETING AI TEMPI DEL WEB 3.0 Il corso di 3 pomeriggi

LA GESTIONE DEL MARKETING AZIENDALE AI TEMPI DEL WEB 3.0 Formazione Interaziendale 26 settembre, 3 e 10 ottobre 2013 Brogi & Pittalis Srl LA GESTIONE DEL MARKETING AI TEMPI DEL WEB 3.0 Il corso di 3 pomeriggi

CORSO DI ALTA SPECIALIZZAZIONE FITNESS CLUB MANAGER

PREMESSA L azienda Fitness, oggi, è entrata di diritto a far parte della grande distribuzione associata. I criteri di gestione, l analisi economico - finanziaria, il marketing, la fidelizzazione, la gestione

PREMESSA L azienda Fitness, oggi, è entrata di diritto a far parte della grande distribuzione associata. I criteri di gestione, l analisi economico - finanziaria, il marketing, la fidelizzazione, la gestione

Role plaing esperienziale: ATTUAZIONE DI UN PROGETTO DI NURSING

Implementazione ed Attuazione di Progetti per il Miglioramento del Servizi Sanitari ANCONA 19 E 20 OTTOBRE 2012 Role plaing esperienziale: ATTUAZIONE DI UN PROGETTO DI NURSING Consiste nel destrutturare

Implementazione ed Attuazione di Progetti per il Miglioramento del Servizi Sanitari ANCONA 19 E 20 OTTOBRE 2012 Role plaing esperienziale: ATTUAZIONE DI UN PROGETTO DI NURSING Consiste nel destrutturare

Daywork è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione

Daywork Daywork è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione FPI Variance SPI Budget Manager Cost Il software si compone

Daywork Daywork è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione FPI Variance SPI Budget Manager Cost Il software si compone

POLITICA DELLA QUALITA DELL AMBIENTE E DELLA SICUREZZA ALIMENTARE

POLITICA DELLA QUALITA DELL AMBIENTE E DELLA SICUREZZA ALIMENTARE 1. SCOPO E CAMPO DI APPLICAZIONE Questo documento descrive le responsabilità della Direzione. Responsabilità che si esplicano nel comunicare

POLITICA DELLA QUALITA DELL AMBIENTE E DELLA SICUREZZA ALIMENTARE 1. SCOPO E CAMPO DI APPLICAZIONE Questo documento descrive le responsabilità della Direzione. Responsabilità che si esplicano nel comunicare

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Costituzione dell azienda

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

Il Reporting Direzionale

L offerta di consulenza di Professionisti per l Impresa www.piconsulenza.it A cosa serve il controllo individuare i fattori che determinano le performance misurare le performance informare i responsabili

L offerta di consulenza di Professionisti per l Impresa www.piconsulenza.it A cosa serve il controllo individuare i fattori che determinano le performance misurare le performance informare i responsabili

Le IMPRESE INDUSTRIALI

Le IMPRESE INDUSTRIALI Economia Aziendale 5 I.T.C.G. Saraceno Morbegno Laboratorio di Ec. Aziendale 5 B Prog. Mercurio Prof. Pellegrini Claudio ASPETTI GENERALI E STRATEGIE DELLE IMPRESE INDUSTRIALI LA

Le IMPRESE INDUSTRIALI Economia Aziendale 5 I.T.C.G. Saraceno Morbegno Laboratorio di Ec. Aziendale 5 B Prog. Mercurio Prof. Pellegrini Claudio ASPETTI GENERALI E STRATEGIE DELLE IMPRESE INDUSTRIALI LA

ANTONELLA LAVAGNINO COMUNICAZIONE & MARKETING

ANTONELLA LAVAGNINO COMUNICAZIONE & MARKETING CREARE OPPORTUNITÀ PER COMPETERE Oggi le imprese di qualsiasi settore e dimensione devono saper affrontare, singolarmente o in rete, sfide impegnative sia

ANTONELLA LAVAGNINO COMUNICAZIONE & MARKETING CREARE OPPORTUNITÀ PER COMPETERE Oggi le imprese di qualsiasi settore e dimensione devono saper affrontare, singolarmente o in rete, sfide impegnative sia

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

BIC_CCIAA_broch2:BIC_CCIAA_broch2 09/07/10 16:57 Pagina 1 AVEVO UN SOGNO E L HO REALIZZATO CON BIC LAZIO E LA CAMERA DI COMMERCIO DI ROMA

BIC_CCIAA_broch2:BIC_CCIAA_broch2 09/07/10 16:57 Pagina 1 AVEVO UN SOGNO E L HO REALIZZATO CON BIC LAZIO E LA CAMERA DI COMMERCIO DI ROMA BIC_CCIAA_broch2:BIC_CCIAA_broch2 09/07/10 16:57 Pagina 2 Nuove

BIC_CCIAA_broch2:BIC_CCIAA_broch2 09/07/10 16:57 Pagina 1 AVEVO UN SOGNO E L HO REALIZZATO CON BIC LAZIO E LA CAMERA DI COMMERCIO DI ROMA BIC_CCIAA_broch2:BIC_CCIAA_broch2 09/07/10 16:57 Pagina 2 Nuove