Stabilità/Instabilità finanziaria: teorie e pratica Parte 2. Università di Genova A.A. 2015/2016

|

|

|

- Battista Gatto

- 8 anni fa

- Visualizzazioni

Transcript

1 Stabilità/Instabilità finanziaria: teorie e pratica Parte 2 Nicola Pegoraro Università di Genova A.A. 2015/2016 1

2 Instabilità 1. Prima di tutto guardiamo ai paesi emergenti 2. Individuiamo alcune tendenze recenti in tema di regolamentazione del sistema bancario 2

3 Stabilità ed instabilità: lezioni dai paesi emergenti Alcuni economisti specializzati nell analisi dei mercati emergenti hanno elaborato concetti e teorie molto utili a chiunque si interessi di mercati finanziari. Peccato originale e Miracolo della fenice sono eleganti metafore che gettano nuova luce su alcune dinamiche tipiche, non solo dei paesi emergenti, ma anche dei paesi occidentali.

4 Quando si parla di instabilità e di crisi finanziarie, i paesi emergenti sono un ideale oggetto di osservazione. In quei paesi i fenomeni economici e finanziari sono più vivaci e imprevedibili che nei paesi maggiormente sviluppati. Volendosi esprimere in termini più rigorosi, la volatilità delle maggiori grandezze economiche (Pil, inflazione, saldo delle partite correnti, bilancia dei pagamenti, etc.) è nettamente superiore a quella che si riscontra nei paesi più sviluppati. Volatilità delle grandezze economiche in alcuni paesi sviluppati ed emergenti Deviazione standard ribasata sul valore minore del campione 1 PIL reale in Usd, dati della Banca Mondiale dal 1960 al 2012 (deviazione standard relativa=deviazione standard/media aritmetica) 2 deflattore del PIL in USD dal 1978 al 2012, dati del Fondo Monetario Internazionale 3 Partite correnti/pil trimestrali, periodi variabili, dati di Bloomberg Indices Elaborazioni di Pegoraro (2013)

è nettamente superiore a quella che si riscontra nei paesi più sviluppati.")

5 Quando si parla di instabilità e di crisi finanziarie, i paesi emergenti sono un ideale oggetto di osservazione. In quei paesi i fenomeni economici e finanziari sono più vivaci e imprevedibili che nei paesi maggiormente sviluppati. Volendosi esprimere in termini più rigorosi, la volatilità delle maggiori grandezze economiche (Pil, inflazione, saldo delle partite correnti, bilancia dei pagamenti, etc.) è nettamente superiore a quella che si riscontra nei paesi più sviluppati. Volatilità delle grandezze economiche in alcuni paesi sviluppati ed emergenti Deviazione standard ribasata sul valore minore del campione 1 PIL reale in Usd, dati della Banca Mondiale dal 1960 al 2012 (deviazione standard relativa=deviazione standard/media aritmetica) 2 deflattore del PIL in USD dal 1978 al 2012, dati del Fondo Monetario Internazionale 3 Partite correnti/pil trimestrali, periodi variabili, dati di Bloomberg Indices Elaborazioni di Pegoraro (2013)

è nettamente superiore a quella che si riscontra nei paesi più sviluppati.")

6

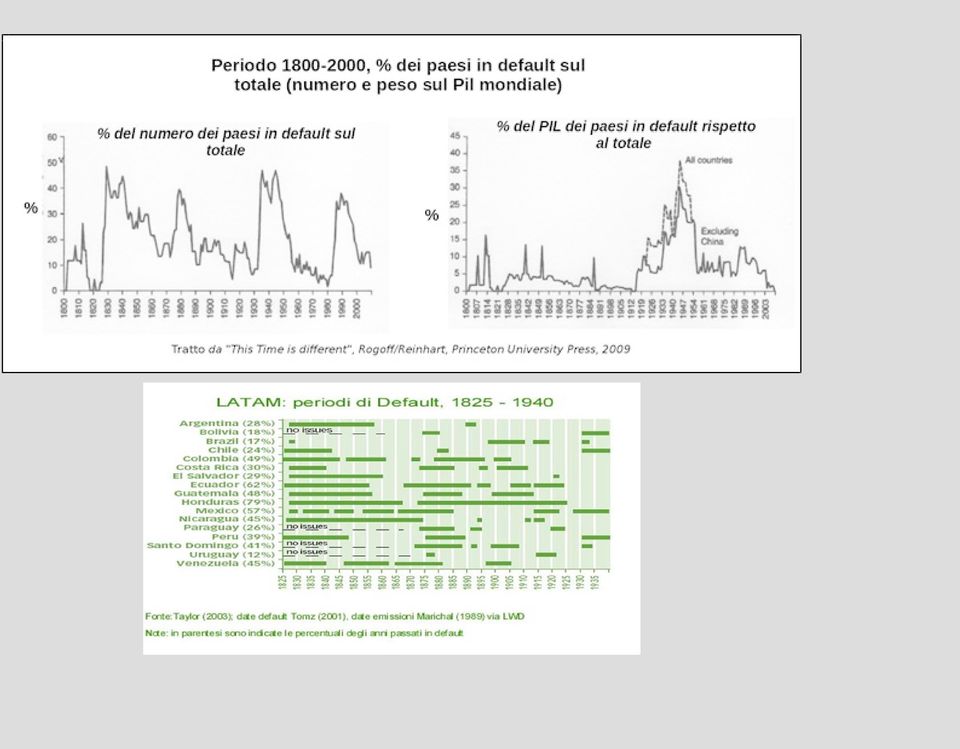

7 Ancora più frequenti dei default veri e propri sono gli episodi che gli studiosi chiamano Sistemic Sudden Stops (Arresti improvvisi e sistemici, anche riassunto in 3S ), cioè momenti in cui, a causa dei timori degli investitori internazionali e domestici, gli investimenti rallentano bruscamente, i capitali cessano di affluire nel paese e il Pil subisce bruschi cali (spesso dell'ordine del 10% o più). Calvo/Izquierdo/Mejía, in uno studio del 2008, ne identificano ben 120 nel periodo , di cui solo 6 in paesi considerati sviluppati (in corrispondenza della crisi valutaria del Sistema Monetario Europeo del 1992)

8 Di particolare interesse sono due concetti elaborati da studiosi dei paesi emergenti, ma che risultano interessanti per tutti: il peccato originale ( original sin ) il miracolo della fenice ( Phoenix miracle )

il miracolo della fenice ( Phoenix")

9 Di particolare interesse sono due concetti elaborati da studiosi dei paesi emergenti, ma che risultano interessanti per tutti: il peccato originale ( original sin ) il miracolo della fenice ( Phoenix miracle )

il miracolo della fenice ( Phoenix")

10 Il peccato originale metafora usata per la prima volta in ambito economico da Barry Eichengreen e Ricardo Hausmann nel Si voleva definire così quella situazione di dipendenza, da parte di alcuni paesi, dal debito denominato in valuta estera, specie in presenza di un ruolo importante svolto dagli investitori esteri. In vari lavori successivi, gli autori ed altri studiosi hanno poi affinato questo concetto, andando ad includere tutta una serie di grandezze rilevanti allo scopo di definire la dipendenza di un economia dalle divise estere (mercato dei currency swap, debito privato e pubblico non solo obbligazionario, ), anche a prescindere dalla presenza di capitale estero.

11 Tale colpa o lacuna sia da attribuire all eredità passata delle economie e alla mancanza di credibilità storica delle istituzioni del paese, la quale rende difficile convincere gli stessi investitori domestici ad affidarsi alla divisa del proprio paese. Per molti paesi, emettere debito nella divisa domestica sembra essere un problema estremamente difficile da sormontare: Dias, Richmond and Wright (2011) hanno analizzato il debito pubblico (in forma di obbligazioni) di ca 100 paesi emergenti nel 2000 ed hanno calcolato che il 70% dell emesso era denominato in dollari e che, se si includono all aggregato Euro (anche divise legacy), Yen e Diritti Speciali di Prelievo, il totale sale al 90%.

di ca 100 paesi emergenti nel 2000 ed hanno calcolato che il 70% dell emesso era denominato in dollari e che, se si includono all")

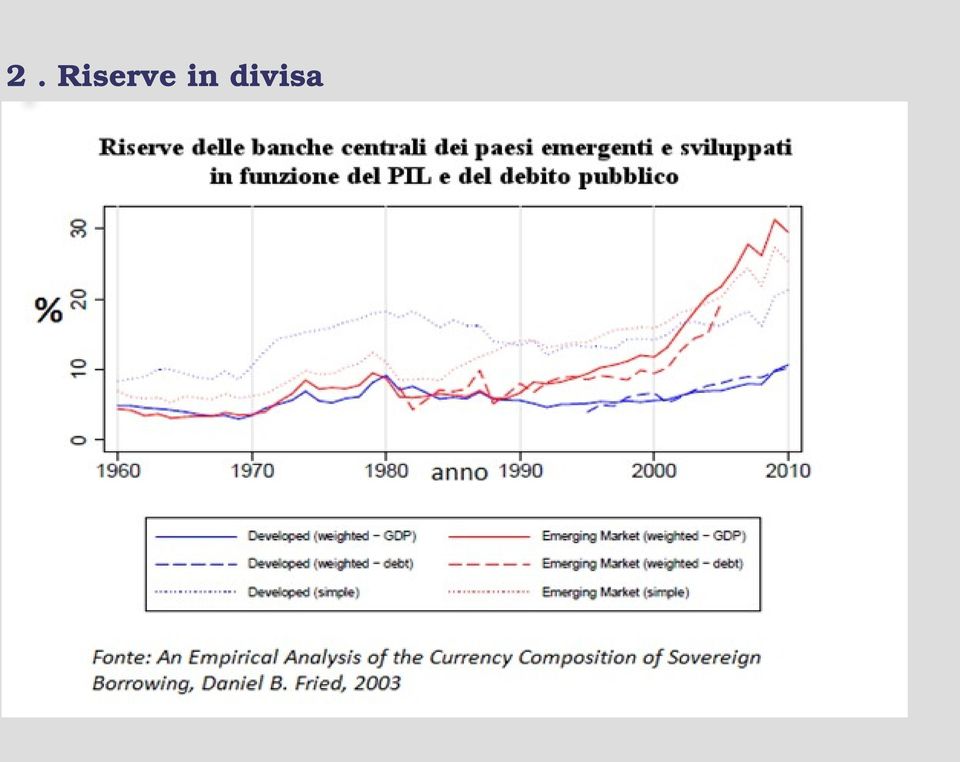

12 i paesi emergenti più forti si sono mossi negli ultimi decenni per rafforzare la stabilità dei loro sistemi economici e finanziari, su tre filoni: 1. creazione di un mercato domestico del debito pubblico e privato, in divisa locale; 2. accumulo di riserve in divisa estera (in questo modo le passività in divisa trovano una compensazione parziale da un attivo in divisa); 3. incentivazione degli investimenti diretti nel paese da parte di investitori esteri, privilegiati rispetto agli investimenti di portafoglio e ai finanziamenti da parte di banche estere.

13 1. sviluppo mercato domestico eccellenti i casi di Colombia, Messico, Brasile, Corea e altre Tigri Asiatiche.

14 2. Riserve in divisa

15 3. Investimenti esteri negli ultimi 20 anni i paesi che hanno messo in atto la politica più lungimirante hanno incentivato gli investimenti in capacità produttiva e cercato di limitare gli investimenti più legati al breve termine come i crediti bancari e la raccolta obbligazionaria sui mercati esteri. Nonostante tutto: esistono ancora rischi per l'area legati alla dipendenza dal capitale estero, molto mobile e soggetto a fenomeni che il paese ospitante non può pensare di gestire in autonomia (vedi il recente sell off dell'area dovuto ai timori circa un ridimensionamento della politica espansiva americana).

16 Original Sin e Eurozona? Ci sono dei punti di contatto: politica monetaria condivisa e non nazionale i governi non controllano la moneta

17 Il miracolo della fenice rimanda al mito della fenice che rinasce dalle proprie ceneri e, in ambito economico, definisce il fenomeno della ripresa economica che segue ad un evento in qualche modo traumatico per un paese, che si tratti di una crisi valutaria, di un default o di un episodio di Sistemic Sudden Stop. Fondamentale il contributo di Calvo/Izquierdo/Talvì del 2006 che analizza le motivazioni di tale rimbalzo dell'economia dopo una fase di contrazione. Si parla anche di ripresa senza credito

18 Lo studio del 2006 analizza 22 casi di crisi finanziaria molto pronunciata. Le conclusioni sono piuttosto sorprendenti: in media il ritorno del Pil ai livelli pre crisi si verifica piuttosto velocemente, anche se con un lag (in media 3 anni); la produttività e l'occupazione scendono molto durante la crisi, ma si riprendono velocemente, più o meno come il PIL; gli investimenti non si riprendono così bene, ma anzi restano indietro, così come il credito bancario; salvo che nel caso della Depressione degli USA, quando si verificò una forte deflazione dei prezzi, la crisi tende a spingere al rialzo l'inflazione; gli episodi sembrano tutti seguire una fase precedente di forte afflusso di capitali dall'estero che all'apice della crisi tendono, invece, a fuggire dal paese in difficoltà.

19 Le conclusioni dello studio sono state contestate da alcuni economisti: Biggs/Mayer/Pick, 2010 Ayyagari/Demirgüç Kunt/Maksimovic, 2010

20 Biggs/Mayer/Pick 2010 gli operatori creditizi e gli investitori tendano ad anticipare la crisi e la successiva ripresa, anche se la dimensione del credito (lo stock) non lo rende evidente. Qualora la crescita economica sia posta in relazione, invece che allo stock di credito (come nello studio di Calvo/Izquierdo/Talvi), con l'andamento dei flussi creditizi, la correlazione diventa più evidente Ripresa economica e del credito in 22 episodi di Systemic Sudden Stop Fonte: dati di Calvo, Izquierdo and Talvi (2006) rielaborati da Biggs/Mayer/Pick (2010). t rappresenta il momento topico del Systemic Sudden Stop e le variabili vengono ribasate a 100 in tale momento.

")

21 Ayyagari/Demirgüç Kunt/Maksimovic, 2010 focalizzandosi sull'esame di singoli episodi di ripresa economica e sui bilanci delle imprese, pervengono ad evidenze opposte: quando c'è vera ripresa, c'è anche ripresa del credito e quando, invece, il credito non riparte, Pil ed occupazione faticano a ritrovare i livelli pre crisi.

22 Commento in tema di miracolo della fenice Si possono verificare miracoli della fenice, quando la crisi permette di ridefinire/ricostruire il sistema economico su nuove basi, come è successo alle Tigri Asiatiche alla fine degli anni 90; queste ultime, dopo una fase di grande difficoltà, hanno ristrutturato la propria economia, rinunciando al capitale estero più speculativo (quello che tipicamente acquista titoli di stato e obbligazioni private o si materializza come credito bancario); hanno ricercato, invece, investimenti diretti dall'estero, in grado di creare capacità produttiva e orientati al lungo termine, sviluppando, contemporaneamente, un proprio sistema finanziario domestico. Quando, invece, la fase di rallentamento, esplosivo o meno, è gestita male e senza ambizione, allora i problemi si pongono per davvero e la ripresa stenta ad arrivare.

23 Lezioni dai paesi emergenti Conclusioni In passato si riteneva che l'instabilità tipica dei mercati finanziari e delle economie emergenti fosse un caso a parte, un'eccezione al supposto principio generale di perfetta efficienza e stabilità dei mercati finanziari. il buon senso ed il confronto con la realtà ci dovrebbe avere convinto del contrario: i paesi meno sviluppati sono solo più instabili ed incontrano fasi critiche più frequentemente rispetto ai paesi più sviluppati, ma non sono una specie a parte. Le crisi delle economie più sviluppate possono essere meno frequenti ed avere caratteristiche diverse da quelle dei paesi emergenti; sono, per esempio, caratterizzate da tempi più lunghi, essendo più protratto il periodo che porta alla crisi e più lenta anche la ripresa. Dinamiche e cause, invece, non sono molto dissimili e sarebbe utile un maggior travaso di conoscenze ed esperienze tra esperti dei mercati emergenti e dei mercati sviluppati.

24 Le risposte del Sistema alla crisi DI BREVE TERMINE RIFORME STRUTTURALI: BASILEA III, RISANAMENTO DEFICIT PUBBLICI-INTEGRAZIONE POLITICA ECONOMICA DELL UE 24

25 Misure di breve termine 25

26 Misure di breve termine Sostegno agli intermediari creditizi e al sistema finanziario Allargamento del credito Effetto: aumento del deficit pubblico Aumento regulation: in attesa di Basilea III, Solvency III e legislazione sul sistema finanziario ombra 26

27 USA Le misure straordinarie e temporanee di intervento messe in atto negli Usa Tesoro: Capital Purchase Program (CPP), EESA, Troubled Assets Relief Program, interventi ad hoc su aziende di interesse pubblico, interventi (e non interventi) su società private, Hope for Home-owners Program, misure contabili e fiscali FDIC: Temporary Liquidity Guarantee Program, garanzie sui depositi Federal Reserve: Term ABS Loan Facility, interventi su MBS e Commercial Paper (Commercial Paper Funding Facility) In particolare il ruolo della Federal reserve è aumentato a dismisura in linea con il suo attivo di bilancio: inoltre la discrezionalità delle sue azioni rappresenta un potenziale vulnus alla trasparenza ed 27 all indipendenza del governo USA.

28 USA 28

29 Regno Unito La politica economica del Regno Unito -ricapitalizzazione delle banche -garanzie pubbliche quadro molto trasparente e lineare 29

30 ITALIA provvedimenti in Italia I tremonti bond Limitati interventi in favore dei mutuatari (cap al costo) I decreto ministeriale 29/2008 Intervento ad hoc per Banca Monte dei Paschi ALTRI PAESI DELL EUROZONA Francia, Germania, Spagna, Portogallo, Paesi Bassi hanno sostenuto il proprio sistema bancario con garanzie sulle emissioni esistenti, nuove emissioni garantite dallo stato, sostegno diretto azionario ad alcuni intermediari in difficoltà (Paesi Bassi, Germania) 30

31 EUROZONA Come negli USA la Fed, la Banca Centrale Europea è stata proattiva soprattutto attraverso due facilitazioni: -finanziamento collateralizzato settimanale, trimestrale (MRO) ed a lungo termine (LTRO) per importi illimitati -programma di acquisto dei covered bond ( mld) Anche la BCE/Eurosistema ha enormemente aumentato il proprio totale di bilancio 31

32 Innovazioni Normative 32

33 INTERVENTI STRUTTURALI BASILEA III (BANCHE)-1/2014 SOLVENCY II (ASSICURAZIONI) RIFORMA E LIMITAZIONI DEL MERCATO DEI DERIVATI -EMIR MISURE SU SHADOW BANKING SYSTEM? RISANAMENTO DEFICIT PUBBLICIINTEGRAZIONE POLITICA ED ECONOMICA DELL UE? 33

34 La struttura di bilancio delle banche europee nel mezzo della crisi Conti correnti e depositi con clientela 32% Dati aggregati di un pool di primarie banche europee Fonte: JPMorgan European Credit Research del 9 settembre 2008 Altri debiti a breve 41% Debiti a lungo termine 22% Capitale di vigilanza (5%) Obbligazioni LT2 (1%) Obbligazioni Tier 1 e UT2 (1%) Azioni (3%) 34

35 BASILEA III CRD 4 Finalità rafforzare la regolamentazione bancaria, aumentare i mezzi propri, diminuire la rischiosità degli intermediari, tagliare gli incentivi al rischio, evitare nuove crisi sistemiche, limitare futuri interventi pubblici Mezzi 1.Aumento della quantità e della qualità del patrimonio di vigilanza 2.Interventi sulla liquidità e limiti alla leva finanziaria 3.Disincentivi ad eccessive prese di rischio e ad entanglement del sistema 4.Trattamento separato dei gruppi transnazionali e delle banche di interesse sistemico 35

36 Capitale regolamentare pre CRD 2 e pre Basilea III Tier 3 Presidio contro i rischi di mercato Rischio e rendimento Lower Tier 2 Passività subordinate Capitale Supplementare Upper Tier 2 Subordinati denominati in Euro nominali in essere (Dati Dealogic) Titoli ibridi di capitale Obbligazioni Tier 1 Titoli innovativi e non innovativi di capitale Common Equity Azioni ordinarie e risparmio Capitale di primo livello Tier 1 30% LT2 62% UT2 8% 36

un requisito aggiuntivo per le banche di importanza sistemica MINSKY?")

37 Requisito patrimoniale dinamico Al di là dei minimi regolamentari, la normativa prevede: Un Buffer di sicurezza, da fare crescere nella fase Buffer anticiclico, da tarare in funzione delle dinamiche economiche di ogni area o paese (cresce in fasi di sviluppo e scende in fasi di recessione/crisi) un requisito aggiuntivo per le banche di importanza sistemica MINSKY? Fonte: Goldman Sachs 37

38 Adeguamento progressivo Fonte: Goldman Sachs 38

39 Capitale regolamentare Pre e Post Basilea III Pre Post Tier 3 Lower Tier 2 Passività subordinate Upper Tier 2 Tier 2 gone concern Titoli ibridi di capitale Obbligazioni Tier 1 Titoli innovativi e non innov. di capitale Non Core Capital Common Equity Core Capital Azioni ordinarie e risparmio Azioni ordinarie 39

40 Post CRD 2 e Basilea III CRD 2 grandfath. 30 anni Operativa dal Titoli innovativi Max 15% del T1 Azioni ordinarie Titoli convertibili in azioni Max 50% peso marginale rispetto a core, possibilità di call ma no incentivi, cedole discrez.; no scadenza; conversione in azioni o cancellazione Sostegno governativo Az risp./priv non grandfath. fino al 2018; dal computate, az solo az. ord. banchela crisi coop sì finanziaria - A.A. 2011/2012 7% Core Capital Titoli non innovativi + Az. Risp./Priv. Max 35% Unificazione del T2; accento su gone concern; loss absorption?; no incentivi al rimborso; durata minima 5 anni 1,5% Non Core Capital grandfath. limitato Operativa dal % Tier 2 Nessun cambiamento Basilea III 40 40

41 41

42 Contingent Capital Grande incertezza, Il concetto di Contingent Capital si applica a strumenti che, in condizioni normali, costituiscono titoli a reddito fisso (senior bonds, Tier 2 etc.) e che vengono convertiti in core capital in condizioni di stress. Lo strumento non entra a far parte del core capital dell emittente all origine e pertanto le sue caratteristiche iniziali dovrebbero essere ininfluenti al fine della sua classificazione. Cio detto, ci pare di intendere che i regulators stanno discutendo se lo strumento ospite in operazioni di Contingent Capital debba, comunque, avere natura di capitale subordinato. L obiettivo e la creazione di capitale laddove necessario all emittente. Questo puo essere ottenuto attraverso differenti meccanismi: la conversione (in toto o in parte) del titolo in azioni ordinarie dell emittente (come nel caso di Lloyds), ovvero il write-down del titolo stesso al fine di generare un utile (l opzione seguita da Rabobank). In entrambi i casi la conversione e attivata da un trigger legato al livello di core capital dell emittente e tipicamente posto a livelli superiori al minimo regolamentare richiesto. Da Il Contingent Capital: logiche di funzionamento e casistica Di Prasad Gollakota, Eva Porz, Andrea Montanari, Egidio Imbrogno su Lettera 42 Assiom Forex 2/2010

43 Interventi sulla liquidità a b/t LIQUIDITY COVERAGE RATIO: identifica l ammontare di asset disponibili e prontamente liquidabili che una istituzione creditizia detiene per far fronte ai propri esborsi netti di liquidità in uno scenario acuto di stress identificato dalle seguenti condizioni: significativo downgrade del proprio credit rating attribuito dalle agenzie internazionali, ritiro parziale degli ammontari depositati dalla clientela, incapacità di accedere a fonti di funding non collateralizzato, incremento degli haircuts sulle attività utilizzate a fronte di funding garantito (repo market), incremento negli ammontari dovuti in termini di margin calls e sostanziale utilizzo delle linee committed a fronte di on o off balance sheet exposure. Da Rischio di liquidità: sviluppi e nuove 43 indicazioni fornite dal Comitato di Basilea di Marco Bertotti e Mirco Brisighelli su Lettera Assiom Forex 3/2010

44 Limiti alla leva finanziaria 1 NET STABLE FUNDING RATIO: rappresenta le fonti di provvista stabili per un periodo di un anno misurate secondo regole definite che devono coprire interamente l esposizione verso il rischio di liquidità dalle attività e poste fuori bilancio. Da Rischio di liquidità: sviluppi e nuove indicazioni fornite dal Comitato di Basilea 44 di Marco Bertotti e Mirco Brisighelli su Lettera Assiom Forex 3/2010

45 Limiti alla leva finanziaria 2 Limite minimo posto al 3% per Basilea III, ma 5% o 6% per Usa Equivale ad una leva di 33 volte Tier 1 Capital: vedi slide sul capitale Exposure Measure: totale di bilaancio + altre esposizioni fuori bilancio 45

46 Vigilanza Unica Europea Protagonisti: Unione Europea (Legislatore), EBA (standard di calcolo), BCE/Single Supervisory Mechanism (vigilante), Banche Centrali Nazionali (braccio operativo della BCE/SSM nella vigilanza) La Vigilanza Unica interessa 120 istituti della Zona Euro (82% dei total assets), tutti i maggiori. Gli stress test dell'eba interessano invece le maggiori banche dell?unione Europea (tra le altre differenze, UK) Single Resolution Mechanism/Single Bank Resolution Fund: gestione delle crisi bancarie, con definizione dell'ordine di priorità delle perdite: Azioni Debito subordinto Debito senior Depositi oltre i Eur Intervento pubblico o del SBRF 46

47 Programma e materiale SU Password eventuale: Nicola POTETE FARE DOMANDE! 47

Basilea III. Aprile 2013

Basilea III Aprile 2013 Basiela I, II, III,. 2 Basilea I 1988 Basilea II 2006 Basilea III 2013 Risposta del Comitato di Basilea alla crisi finanziaria Comitato di Basilea per la vigilanza bancaria 3 Il

Basilea III Aprile 2013 Basiela I, II, III,. 2 Basilea I 1988 Basilea II 2006 Basilea III 2013 Risposta del Comitato di Basilea alla crisi finanziaria Comitato di Basilea per la vigilanza bancaria 3 Il

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Stabilità ed instabilità: lezioni dai paesi emergenti

Stabilità ed instabilità: lezioni dai paesi emergenti di Nicola Pegoraro Alcuni economisti che si sono specializzati nell analisi dei mercati emergenti hanno elaborato concetti e teorie molto utili a chiunque

Stabilità ed instabilità: lezioni dai paesi emergenti di Nicola Pegoraro Alcuni economisti che si sono specializzati nell analisi dei mercati emergenti hanno elaborato concetti e teorie molto utili a chiunque

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

SEDE DI CAGLIARI. Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di settore

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Informazioni chiave per gli investitori

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

UNA BOLLA SPECULATIVA SUI TITOLI DI STATO?

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

BANCHE ARGOMENTI. Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura del sistema bancario

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

3. Il mercato internazionale dei titoli di debito

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE Crisi dell Euro: il rischio bancario Giorgio Solcia Vicenza, 25 giugno 2012 Credenze incrollabili...crollate Gli immobili sono un investimento sicuro che non farà

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE Crisi dell Euro: il rischio bancario Giorgio Solcia Vicenza, 25 giugno 2012 Credenze incrollabili...crollate Gli immobili sono un investimento sicuro che non farà

ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE?

476 www.freenewsonline.it i dossier www.freefoundation.com ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE? 21 giugno 2013 a cura di Renato Brunetta INDICE 2 I temi in agenda La ricapitalizzazione

476 www.freenewsonline.it i dossier www.freefoundation.com ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE? 21 giugno 2013 a cura di Renato Brunetta INDICE 2 I temi in agenda La ricapitalizzazione

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione:

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000.

Recensione US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000. Si tratta di un rapporto sui fondi statunitensi riferito al periodo

Recensione US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000. Si tratta di un rapporto sui fondi statunitensi riferito al periodo

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014") L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

Le scelte per la media impresa tra debito e capitale

IFFI 10 edizione VALORIZZARE L IMPRESA E ATTRARRE GLI INVESTITORI La liquidità dei mercati finanziari per lo sviluppo delle imprese Le scelte per la media impresa tra debito e capitale MILANO, 11 Novembre

IFFI 10 edizione VALORIZZARE L IMPRESA E ATTRARRE GLI INVESTITORI La liquidità dei mercati finanziari per lo sviluppo delle imprese Le scelte per la media impresa tra debito e capitale MILANO, 11 Novembre

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

Capitolo 1 Il sistema finanziario e il sistema reale 3. Capitolo 2 I saldi finanziari settoriali e l intermediazione finanziaria 29

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

PIL : produzione e reddito

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

La crisi finanziaria teorie, misure di politica economica, tendenze. Nicola Pegoraro. Terza Parte

La crisi finanziaria teorie, misure di politica economica, tendenze Nicola Pegoraro Terza Parte Università di Genova A.A. 1 Programma 1. La crisi: teorie, spiegazioni, approcci 2. Misure di B/T 3. Misure

La crisi finanziaria teorie, misure di politica economica, tendenze Nicola Pegoraro Terza Parte Università di Genova A.A. 1 Programma 1. La crisi: teorie, spiegazioni, approcci 2. Misure di B/T 3. Misure

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

Inflazione e Produzione. In questa lezione cercheremo di rispondere a domande come queste:

Inflazione e Produzione In questa lezione cercheremo di rispondere a domande come queste: Da cosa è determinata l Inflazione? Perché le autorità monetarie tendono a combatterla? Attraverso quali canali

Inflazione e Produzione In questa lezione cercheremo di rispondere a domande come queste: Da cosa è determinata l Inflazione? Perché le autorità monetarie tendono a combatterla? Attraverso quali canali

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

i dossier LEZIONI AMERICANE PER MONTI www.freefoundation.com 2 aprile 2012 a cura di Renato Brunetta

52 i dossier www.freefoundation.com LEZIONI AMERICANE PER MONTI 2 aprile 2012 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Il presidente della Federal Reserve, la banca centrale americana, Ben Bernanke

52 i dossier www.freefoundation.com LEZIONI AMERICANE PER MONTI 2 aprile 2012 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Il presidente della Federal Reserve, la banca centrale americana, Ben Bernanke

PARTE 5: Risparmio, investimento e

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

COSTI E BENEFICI DI GESTIRE UNA VALUTA INTERNAZIONALE

COSTI E BENEFICI DI GESTIRE UNA VALUTA INTERNAZIONALE Pellini Stefania - Pupo Rosina -Tarantini Thomas Università degli Studi del Piemonte Orientale Amedeo Avogadro Corso di Politica Economica Avanzato

COSTI E BENEFICI DI GESTIRE UNA VALUTA INTERNAZIONALE Pellini Stefania - Pupo Rosina -Tarantini Thomas Università degli Studi del Piemonte Orientale Amedeo Avogadro Corso di Politica Economica Avanzato

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020 Verso un utilizzo più strategico imparando dall esperienza maturata Roberto D Auria Mario Guido Gruppo di lavoro Competitività Roma, 28 ottobre 2013 L esperienza

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020 Verso un utilizzo più strategico imparando dall esperienza maturata Roberto D Auria Mario Guido Gruppo di lavoro Competitività Roma, 28 ottobre 2013 L esperienza

Università degli Studi di Palermo

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Il Mercato finanziario Anno accademico 2012 / 2013 Valore e Prezzo delle Attività finanziarie

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Il Mercato finanziario Anno accademico 2012 / 2013 Valore e Prezzo delle Attività finanziarie

Controversia sui dividendi. dott. Matteo Rossi

Controversia sui dividendi dott. Matteo Rossi Argomenti trattati Come vengono pagati i dividendi In che modo le imprese procedono alla distribuzione dei dividendi? Le informazioni contenute nei dividendi

Controversia sui dividendi dott. Matteo Rossi Argomenti trattati Come vengono pagati i dividendi In che modo le imprese procedono alla distribuzione dei dividendi? Le informazioni contenute nei dividendi

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

UNIVERSITA DEGLI STUDI DI BERGAMO FACOLTA DI INGEGNERIA CORSO DI INGEGNERIA GESTIONALE. I quozienti di bilancio

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

Conservare e aumentare il valore reale, misurato in euro e corretto per l inflazione, nell arco di 3-5 anni.

Fund Société d'investissement à Capital Variable 5, rue Höhenhof, L-1736 Senningerberg Granducato di Lussemburgo Tel.: (+352) 341 342 202 Fax : (+352) 341 342 342 31 maggio 2013 Gentile Azionista, Fund

Fund Société d'investissement à Capital Variable 5, rue Höhenhof, L-1736 Senningerberg Granducato di Lussemburgo Tel.: (+352) 341 342 202 Fax : (+352) 341 342 342 31 maggio 2013 Gentile Azionista, Fund

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Corso di Intermediari Finanziari e Microcredito. I mercati finanziari

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Credito, Sviluppo e Occupazione, Innovazione e Creatività :

Credito, Sviluppo e Occupazione, Innovazione e Creatività : A Torino, in Piemonte, serve uno shock? Torino,23/11/2012 Coordinamento Nicola Maiolino GRANDI BANCHE E BANCHE LOCALI: RUOLO, EFFICIENZA, FUTURO

Credito, Sviluppo e Occupazione, Innovazione e Creatività : A Torino, in Piemonte, serve uno shock? Torino,23/11/2012 Coordinamento Nicola Maiolino GRANDI BANCHE E BANCHE LOCALI: RUOLO, EFFICIENZA, FUTURO

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La situazione dell investitore è chiaramente scomoda e occorre muoversi su due fronti:

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Il mercato dei capitali in Italia: un opportunità per investitori e imprese. Giorgio Gobbi Servizio Stabilità finanziaria

Il mercato dei capitali in Italia: un opportunità per investitori e imprese Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento Negli ultimi mesi la situazione finanziaria

Il mercato dei capitali in Italia: un opportunità per investitori e imprese Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento Negli ultimi mesi la situazione finanziaria

AZIONI SVILUPPO. infografica by 1

AZIONI SVILUPPO Ottobre 2007 infografica by 1 IL MOTIVO DELLE AZIONI SVILUPPO infografica by 2 IL MOTIVO 1 2 Dove siamo? Sistema Italia Tessuto industriale ricco di imprese a BMC (Bassa e Media Capitalizzazione,

AZIONI SVILUPPO Ottobre 2007 infografica by 1 IL MOTIVO DELLE AZIONI SVILUPPO infografica by 2 IL MOTIVO 1 2 Dove siamo? Sistema Italia Tessuto industriale ricco di imprese a BMC (Bassa e Media Capitalizzazione,

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

IL CONTESTO Dove Siamo

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

BANCA D ITALIA AMMINISTRAZIONE CENTRALE. Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE

BANCA D ITALIA AMMINISTRAZIONE CENTRALE Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine giugno 2005 La Banca d Italia comunica

BANCA D ITALIA AMMINISTRAZIONE CENTRALE Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine giugno 2005 La Banca d Italia comunica

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole Milano 7 ottobre 2013 Nel mio breve intervento per lanciare il dibattito vorrei dare essenzialmente

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole Milano 7 ottobre 2013 Nel mio breve intervento per lanciare il dibattito vorrei dare essenzialmente

Generali Immobiliare Italia SGR

Generali Immobiliare Italia SGR Investitori Istituzionali e Settore Residenziale 25 novembre 2009 Giovanni Maria Paviera Amministratore Delegato e Direttore Generale Agenda 2 Investitori istituzionali

Generali Immobiliare Italia SGR Investitori Istituzionali e Settore Residenziale 25 novembre 2009 Giovanni Maria Paviera Amministratore Delegato e Direttore Generale Agenda 2 Investitori istituzionali

Revisione della disciplina di vigilanza sulle Obbligazioni Bancarie Garantite

Revisione della disciplina di vigilanza sulle Obbligazioni Bancarie Garantite MAGGIO 2014 Pagina 1 di 6 Si fa riferimento al documento di consultazione per la revisione della disciplina di vigilanza sulle

Revisione della disciplina di vigilanza sulle Obbligazioni Bancarie Garantite MAGGIO 2014 Pagina 1 di 6 Si fa riferimento al documento di consultazione per la revisione della disciplina di vigilanza sulle

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto.

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

INTERVENTO DELLA RESPOSABILE FINANZIARIA DR.SSA MARINA PASCOLI FIN.COOP.RA S.R.L.

PASCOLI INTERVENTO DELLA RESPOSABILE FINANZIARIA DR.SSA MARINA FIN.COOP.RA S.R.L. Le PMI, fra cui la maggioranza delle Cooperative, rivestono un ruolo importante nell ambito delle economie europee ed il

PASCOLI INTERVENTO DELLA RESPOSABILE FINANZIARIA DR.SSA MARINA FIN.COOP.RA S.R.L. Le PMI, fra cui la maggioranza delle Cooperative, rivestono un ruolo importante nell ambito delle economie europee ed il

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 3 giugno 2015 Rilevazione sui prodotti derivati over-the-counter a fine dicembre La Banca d Italia

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 3 giugno 2015 Rilevazione sui prodotti derivati over-the-counter a fine dicembre La Banca d Italia

I TREMONTI BOND. Nota tecnica. Consorzio Camerale per il credito e la finanza

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

La crisi del sistema. Dicembre 2008 www.quattrogatti.info

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

Avviso di Fusione del Comparto

Avviso di Fusione del Comparto Sintesi Questa sezione evidenzia le informazioni essenziali concernenti la fusione che La riguarda in qualità di azionista. Ulteriori informazioni sono contenute nella Scheda

Avviso di Fusione del Comparto Sintesi Questa sezione evidenzia le informazioni essenziali concernenti la fusione che La riguarda in qualità di azionista. Ulteriori informazioni sono contenute nella Scheda

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Mercati, Banche e Imprese verso Basilea3. Antonio Marzano

Mercati, Banche e Imprese verso Basilea3 XLII GIORNATA DEL CREDITO Antonio Marzano Presidente CNEL Roma, 22 giugno 2010 1. Nel corso del 2009, ci informa la Banca d Italia, il credito bancario alle imprese

Mercati, Banche e Imprese verso Basilea3 XLII GIORNATA DEL CREDITO Antonio Marzano Presidente CNEL Roma, 22 giugno 2010 1. Nel corso del 2009, ci informa la Banca d Italia, il credito bancario alle imprese

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG SECONDO SUPPLEMENTO AL PROSPETTO DI BASE. relativo al Programma di Emissione di

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG Società iscritta all Albo delle Banche Capogruppo del Gruppo Bancario Cassa di Risparmio di Bolzano iscritto all Albo dei Gruppi Bancari Sede

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG Società iscritta all Albo delle Banche Capogruppo del Gruppo Bancario Cassa di Risparmio di Bolzano iscritto all Albo dei Gruppi Bancari Sede

18 novembre 2014. La costruzione di un portafoglio Fulvio Martina

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

PRIME RIFLESSIONI SU BASILEA3 E POSSIBILI IMPATTI SULLE IMPRESE

PRIME RIFLESSIONI SU BASILEA3 E POSSIBILI IMPATTI SULLE IMPRESE Prof. Roberto Bottiglia Università degli Studi di Verona Dipartimento di Economia Aziendale OLTRE LA CRISI: STRATEGIA E FINANZA PER IL RILANCIO

PRIME RIFLESSIONI SU BASILEA3 E POSSIBILI IMPATTI SULLE IMPRESE Prof. Roberto Bottiglia Università degli Studi di Verona Dipartimento di Economia Aziendale OLTRE LA CRISI: STRATEGIA E FINANZA PER IL RILANCIO

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco