LA CARTELLA DI PAGAMENTO. 2.4 Il pagamento rateale delle somme che risultano dal controllo della dichiarazione

|

|

|

- Fulvio Pastore

- 8 anni fa

- Visualizzazioni

Transcript

1 Avvertenza: entro il termine di 30 giorni il contribuente, in sede di autotutela, può chiedere l annullamento dell invito. Se l ufficio provvede a riliquidare la posizione, il termine di versamento decorre dalla data di avvenuta comunicazione dell esito. 2.4 Il pagamento rateale delle somme che risultano dal controllo della dichiarazione a) La regola Dall anno 2008 in base all art. 3-bis del d.lgs , n. 462, quando le somme liquidate a titolo di imposte, interessi e sanzioni sono superiori all importo di 2.000, il contribuente può scegliere di versare il debito in 42

2 2. IL CONTROLLO FORMALE DELLE DICHIARAZIONI DEI REDDITI un numero massimo di sei rate trimestrali di pari importo; se il debito è superiore a è possibile frazionare il debito in un massimo di venti rate trimestrali di pari importo. Quando il debito è superiore a , per avvalersi del beneficio del pagamento frazionato, il contribuente deve prestare un idonea garanzia, commisurata al totale delle somme dovute (comprese quelle a sanzione piena) per il periodo per il quale è richiesta la rateazione dell importo dovuto aumentato di un anno. La garanzia è costituita da una polizza fideiussoria o da una fideiussione bancaria, ovvero rilasciata da un consorzio di garanzia collettiva dei fidi iscritto negli elenchi previsti dagli artt. 106 e 107 del d.lgs , n In alternativa a tali garanzie, l ufficio delle entrate può autorizzare il contribuente a concedere l ipoteca volontaria di primo grado sui beni immobili, purché di esclusiva proprietà del concedente, per un importo pari al doppio delle somme dovute, comprese quelle a titolo di sanzione piena. L ipoteca può essere concessa anche da un terzo, alle medesime condizioni. In tale ipotesi, il valore dell immobile è determinato secondo le regole fissate dall art. 52, comma 4, del d.p.r , n. 131; in alternativa, il valore può essere determinato in base ad una perizia giurata di stima, cui si applica l art. 64 del c.p.c., redatta da un ingegnere o architetto o geometra o dottore agronomo o perito agrario o perito industriale edile iscritto all albo. L ipoteca non è assoggettata all azione revocatoria di cui all art. 67 della legge fallimentare. Il contribuente sostiene le spese di perizia, di iscrizione e di cancellazione dell ipoteca (r.d , n. 267). Entro 10 giorni dal versamento della prima rata il contribuente deve far pervenire all ufficio la documentazione relativa alla garanzia che è stata prestata. Il beneficio non presuppone alcuna richiesta preventiva, salvo il caso in cui il debito non ecceda l importo di Il pagamento rateale delle somme dovute con l avviso bonario a) fino a richiesta all ufficio (entro 30 giorni dal ricevimento della comunicazione) purchè il contribuente sia in condizione temporanea di obiettiva difficoltà; frazionamento massimo in sei rate trimestrali; b) da a frazionamento massimo in sei rate trimestrali; nessuna richiesta c) da a frazionamento massimo in venti rate trimestrali; nessuna richiesta d) oltre frazionamento massimo in venti rate trimestrali; obbligo di garanzia con polizza fideiussoria o fideiussione bancaria o rilasciata da un consorzio di garanzia collettiva fidi (a); nessuna richiesta 43

3 (a) In alternativa, l ufficio può autorizzare il rilascio di ipoteca volontaria di primo grado su immobili di esclusiva proprietà del contribuente (ovvero del terzo datore) per un importo pari al doppio delle somme dovute, compresa la sanzione nella misura intera del 30% (e non quella ridotta che è indicata nell avviso bonario). Il valore dell immobile è determinato ai sensi dell art. 52 del d.p.r , n. 131, ovvero in base a perizia giurata di un professionista abilitato. In tal caso, il contribuente deve presentare un apposita richiesta. Avvertenze: 1. Il pagamento della prima rata deve avvenire entro 30 giorni dal ricevimento dell avviso bonario. 2. Sulle rate successive alla prima si applicano gli interessi calcolati al tasso del 3,5%, dal primo giorno del secondo mese successivo a quello di elaborazione della comunicazione. Ovviamente, il ricalcolo va richiesto. 3. Le rate trimestrali scadono l ultimo giorno di ciascun trimestre. 4. Nel caso di mancato pagamento di una sola rata, si verifica la decadenza dalla rateazione per cui l importo dovuto per imposte, interessi e sanzioni (conteggiate in misura piena) dedotto quanto è stato versato, è iscritto a ruolo. Se è stata prestata la garanzia, l iscrizione a ruolo avviene a carico del contribuente e del garante (o del terzo datore di ipoteca), qualora questo non effettui il versamento dell importo dovuto entro 30 giorni dalla notificazione dell invito che contiene l indicazione delle somme dovute e dei presupposti di fatto e di diritto della pretesa. 5. Se è stata prestata la garanzia, entro dieci giorni dal versamento della prima rata, il contribuente deve far pervenire all ufficio la relativa documentazione. 6. La ris. 4 marzo 2008, n. 75/E, ha istituito il codice tributo 9007 denominato interessi sul pagamento in forma rateale delle somme dovute a seguito del controllo formale di cui all art. 36- ter del d.p.r. 600/73 relativamente ai pagamenti fatti in forma rateale. Analogamente sarà fatto per l art. 36-bis e per l IVA, i cui codici, ad oggi, non sono ancora noti. a) Le somme dovute fino a Se l avviso bonario è stato emesso per un importo non superiore a 2.000, il contribuente può beneficiare del pagamento frazionato in sei rate trimestrali di pari importo, a condizione che egli si trovi in situazione di temporanea difficoltà e che la richiesta sia fatta all ufficio entro 30 giorni dal ricevimento della comunicazione. b) La regola procedurale Le somme dovute a seguito della liquidazione della dichiarazione o del controllo formale di cui, rispettivamente, agli artt. 36-bis (e 54-bis del d.p.r , n. 633) e 36-ter del d.p.r , n. 600, sono comunicate a mezzo del c.d. avviso bonario. Se la somma pretesa è pagata entro 30 giorni dal suo ricevimento, si beneficia della riduzione della sanzione al 10% nel primo caso e al 20% nel secondo, cioè rispettivamente a 1/3 e a 2/3. Va ricordato che, secondo quanto è previsto dall art. 6, comma 5, della L , n. 212, prima di procedere all iscrizione a ruolo l amministrazione finanziaria deve notificare l avviso bonario. Secondo la Commissione tributaria provinciale di Milano (sentenza , n. 35) sussiste la nullità della cartella di pagamento che non è stata preceduta dall avviso bonario. 44

4 2. IL CONTROLLO FORMALE DELLE DICHIARAZIONI DEI REDDITI All atto pratico, quando è notificato tale atto, il contribuente può scegliere tra le seguenti alternative: a) effettuare il pagamento entro 30 giorni, beneficiando della riduzione delle sanzioni al 10% (ovvero al 20% per le somme dovute per effetto del controllo formale della dichiarazione); b) effettuare il pagamento in forma rateale: il pagamento della prima rata va eseguito entro 30 giorni (ovvero presentare l istanza se la somma dovuta non supera l importo di 2.000) beneficiando della riduzione delle sanzioni come è indicata nell avviso bonario; c) non effettuare il pagamento; in tal caso è operata l iscrizione a ruolo che comporta l applicazione della sanzione nella misura intera, cioè del 30%, nonché i diritti dovuti all agente della riscossione; inoltre, è possibile chiedere il pagamento rateale ai sensi dell art. 19 del d.p.r , n Qualora sia scelta la forma rateale, il mancato pagamento anche di una sola rata comporta la decadenza dal beneficio per cui l intero importo dovuto (che comprende le imposte, gli interessi e le sanzioni conteggiate in misura intera), al netto delle somme già versate, è iscritto a ruolo. Se è stata rilasciata la garanzia, l amministrazione finanziaria iscrive a ruolo le somme dovute a carico del contribuente e del garante (o del terzo datore di ipoteca) se questo ultimo non versa la somma pretesa entro 30 giorni dalla data di notificazione dell apposito invito nel quale sono indicati gli importi dovuti ed i presupposti di fatto e di diritto della pretesa fiscale. La notificazione della cartella di pagamento viene eseguita entro il 31/12 del secondo anno successivo a quello di scadenza della rata non pagata. d) I redditi soggetti a tassazione separata La possibilità di beneficiare della rateazione del pagamento delle somme dovute si applica anche per le imposte liquidate sui redditi soggetti a tassazione separata. Se l importo non supera 500 la procedura è condizionata sia dalla situazione di temporanea difficoltà finanziaria, sia dalla presentazione dell apposita istanza. Per i debiti di importo eccedente valgono le regole descritte in precedenza. Ai sensi dell art. 37, comma 43, del d.l , n. 223, per gli emolumenti arretrati per prestazioni di lavoro dipendente, per il TFR e per le indennità equipollenti e per le prestazioni pensionistiche corrisposte dal non si procede all iscrizione a ruolo e alla comunicazione se l importo è inferiore a 100; la stessa regola vale per i rimborsi. Per effetto dell art. 1, comma 272, della l , n. 344, la procedura si applica anche per la cessazione delle indennità di cessazione dei rapporti 45

beneficiando della riduzione delle sanzioni come è indicata nell avviso bonario; c) non effettuare il pagamento; in tal caso è operata l iscrizione a ruolo che comporta l applicazione della")

5 di collaborazione coordinata e continuativa e per le indennità di mobilità di cui all art. 7, comma 5, della l , n. 223, nonché per il trattamento di integrazione salariale di cui all art. 1-bis del d.l , n e) La rateazione successiva alla decadenza della rateazione Se il contribuente non effettua il pagamento anche di una sola rata, l amministrazione finanziaria iscrive a ruolo le somme ancora dovute e non è ammessa la dilazione di pagamento prevista dall art. 19 del d.p.r , n f) La decorrenza della normativa La regola di rateazione della somma dovuta con l avviso bonario non è immediata ma è graduata come segue: Periodo d imposta in corso al al al Fattispecie ammessa somme dovute in base al controllo automatico somme dovute in base al controllo formale somme dovute sul TFR (a) (a) A decorrere dal periodo d imposta in corso al per gli altri redditi soggetti a tassazione separata di cui all art. 21 del d.p.r , n L oggetto della rettifica La rettifica della dichiarazione, operata dall Amministrazione finanziaria ai sensi degli artt. 36-bis e 36-ter del d.p.r. 29 settembre 1973, n. 600, ha per oggetto, essenzialmente le seguenti fattispecie indicate nel d.p.r. 22 dicembre 1986, n. 917: la detrazione per carichi familiari (art. 12); le altre detrazioni (art. 13), correlate a particolari redditi; gli oneri deducibili (art. 10); gli oneri per i quali è riconosciuta la detrazione (artt. 15 e 16). Ovviamente, la rettifica può avere per oggetto anche le ritenute non operate o non documentate, i versamenti insufficienti, omessi o tardivi ed i crediti spettanti. Articolo 12 Detrazioni per carichi di famiglia (1) (2) 1. Dall imposta lorda si detraggono per carichi di famiglia i seguenti importi: a) per il coniuge non legalmente ed effettivamente separato: 1) 800 euro, diminuiti del prodotto tra 110 euro e l importo corrispondente al rapporto fra reddito complessivo e euro, se il reddito complessivo non supera euro;

6 (a) Ovvero a quello di scadenza del versamento dell unica rata o dell ultima rata se il termine per il versamento delle somme risultanti dalla dichiarazione scade oltre il 31/12 dell anno in cui la dichiarazione è stata presentata. (b) La scadenza è fissata al 31/12 del quarto anno successivo a quello di presentazione della dichiarazione di sostituto d imposta per le somme dovute ai sensi degli artt. 19 e 20 del d.p.r. 22 dicembre 1986, n La cartella di pagamento Quando non è previsto il versamento diretto dei tributi ad iniziativa del contribuente, l Amministrazione finanziaria provvede a riscuotere le somme dovute mediante l iscrizione a ruolo. Il ruolo è rappresentato dall elenco dei debitori e delle somme da essi dovute ed è formato dall ufficio ai fini della riscossione a mezzo del concessionario. Dopo che è stato reso esecutivo, il ruolo è trasmesso al concessionario della riscossione che predispone le cartelle di pagamento e le notifica ai singoli debitori. Le strade cui si perviene alla cartella di pagamento possono essere ben diverse in quanto il documento può essere emesso: quando manca il versamento diretto sulla base di quanto è stato dichiarato dal contribuente (ad esempio, le imposte dovute sui redditi soggetti a tassazione separata); ovvero a seguito dei controlli automatici o formali della dichiarazione presentata (ad esempio, ai sensi degli artt. 36-bis e 36-ter del d.p.r

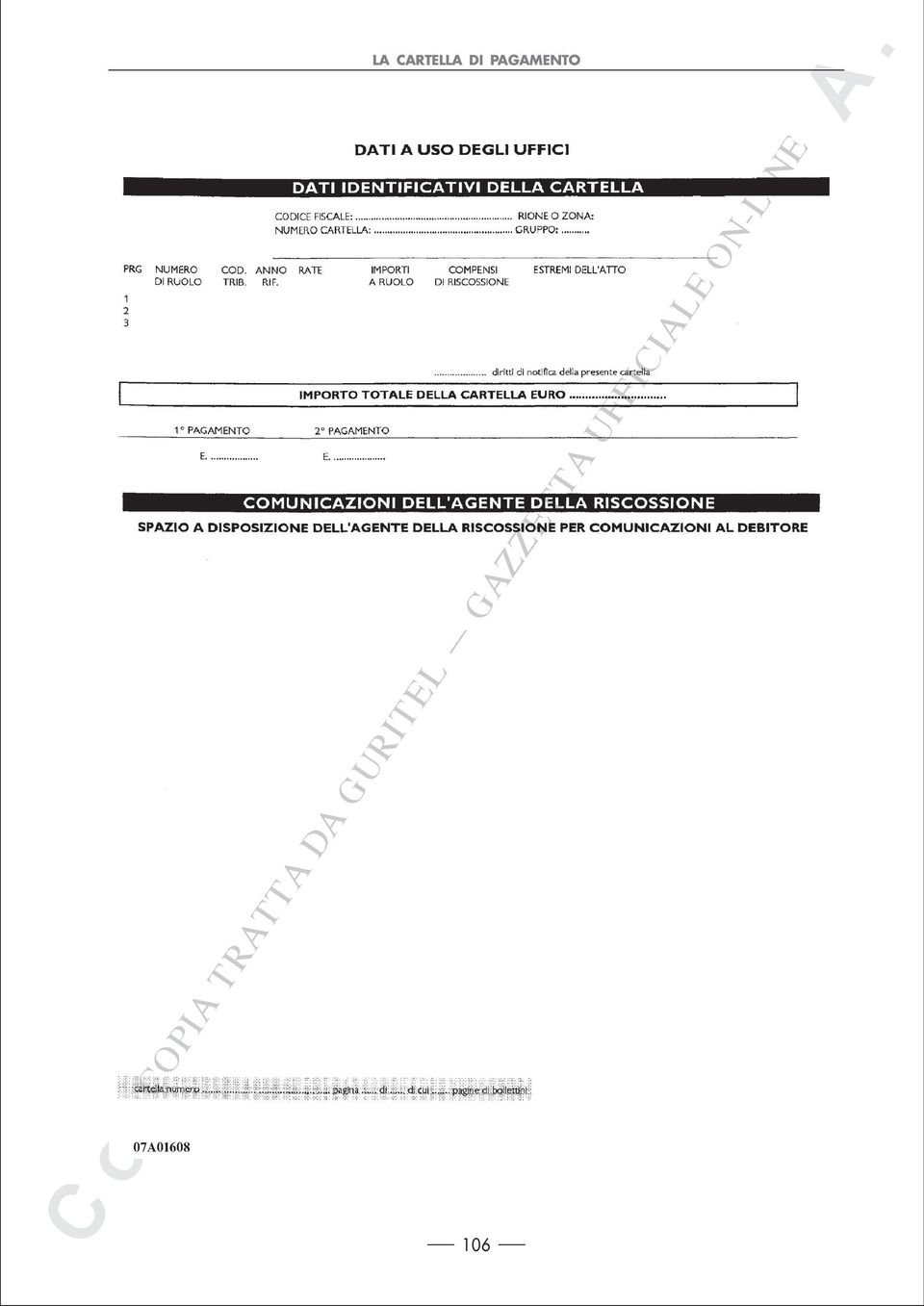

7 4. LA CARTELLA DI PAGAMENTO settembre 1973, n. 600, e dell art. 54-bis del d.p.r. 26 ottobre 1972, n. 633), da cui derivano omessi versamenti, errori materiali o di calcolo o deduzioni e detrazioni non spettanti; o, da ultimo, il documento rappresenta l atto terminale della procedura di accertamento. La cartella di pagamento costituisce, contestualmente, la funzione sia di atto di riscossione, sia di intimazione al pagamento entro 60 giorni dalla data di notifica. Pertanto, accertato che il contribuente non ha eseguito il pagamento delle somme dovute alla scadenza, il concessionario può intraprendere immediatamente la procedura di riscossione coattiva senza dover notificare, preliminarmente, alcun altro atto. Le spese di notifica della cartella di pagamento sono a carico del debitore nella misura di 5,88 (d.m. 13 giugno 2007) e sono dovute all agente della riscossione. Il contenuto minimo della cartella di pagamento (art. 6 del d.m. 3 settembre 1999, n. 321) ente creditore specie del ruolo codice fiscale e dati anagrafici dei debitori anno e periodo di riferimento del credito importo di ogni articolo di ruolo totale degli importi iscritti nel ruolo numero delle rate in cui il ruolo deve essere riscosso, importo di ciascuna di esse e cadenza delle stesse indicazione sintetica degli elementi in base ai quali è stata effettuata l iscrizione a ruolo; se la cartella di pagamento è conseguente ad un atto già notificato, vanno indicati gli estremi dell atto e la relativa data di notifica avvertenze concernenti le modalità ed i termini di impugnazione (art. 25 del d.p.r. 29 settembre 1973, n. 602) data in cui il ruolo è stato reso esecutivo (a) intimazione ad adempiere entro 60 giorni dalla notificazione, con l avvertimento che, in mancanza, si procederà ad esecuzione forzata (Provvedimento 13 febbraio 2007) compenso spettante all agente della riscossione (b) (art. 36, comma 4-ter, del d.l. 31 dicembre 2007, n. 248) la pena di nullità, per i ruoli consegnati all agente della riscossione a decorrere dal 1 giugno 2008 (responsabile del procedimento di iscrizione a ruolo o di quello di emissione e di notificazione della cartella di pagamento) (a) Con la sottoscrizione, anche mediante firma elettronica, del titolare dell ufficio (o di un suo delegato) il ruolo diventa esecutivo. (b) È a carico del debitore nella misura del 4,65% nel caso di pagamento entro il 60 giorno dalla notifica della cartella e integralmente nel caso di versamento oltre la suddetta scadenza. Il 99

8 foglio dettaglio degli addebiti è riportata l indicazione analitica di tutte le somme dovute, sia nel caso di pagamento entro i termini indicati nella cartella stessa sia se effettuato successivamente. Avvertenza: la Corte costituzionale, con l ordinanza 9 novembre 2007, n. 377, ha affermato che anche l agente della riscossione deve indicare il responsabile del procedimento. Secondo Equitalia (direttiva 15 gennaio 2008, n. 228/2008), relativamente alle cartelle emesse anteriormente, le stesse riproducono il ruolo per cui non sarebbero annullabili, poiché il provvedimento amministrativo non avrebbe potuto essere diverso da quello che in concreto è stato adottato. Art. 36, comma 4-ter, del d.l. 31 dicembre 2007, n. 248 La cartella di pagamento di cui all art. 25 del d.p.r. 29 settembre 1973, n. 602, contiene, altresì, a pena di nullità, l indicazione del responsabile del procedimento di iscrizione a ruolo di quello di emissione e di notificazione della stessa cartella. Le disposizioni di cui al periodo precedente si applicano ai ruoli consegnati agli agenti della riscossione a decorrere dal giorno 1 giugno 2008; la mancata indicazione dei responsabili dei procedimenti nelle cartelle di pagamento relative a ruoli consegnati prima di tale data non è causa di nullità delle stesse. Ai fini della scadenza del termine di pagamento, il sabato è considerato giorno festivo per cui la formalità può essere eseguita entro il primo giorno successivo non festivo. È bene ricordare che il debitore risponde dell adempimento delle sue obbligazioni con tutti i suoi beni presenti e futuri (art c.c.). Quando è notificata la cartella di pagamento, il contribuente può pagare le somme dovute ovvero impugnarla avanti la commissione tributaria provinciali. È possibile chiedere la sospensione della riscossione invocando l autotutela. La cartella di pagamento Che cosa è la cartella di pagamento? La cartella di pagamento, notificata dagli ufficiali della riscossione tramite proprio addetto o spedita per raccomandata, contiene l invito a pagare, entro 60 giorni, le somme iscritte a ruolo e dovute a seguito dei controlli, di qualsiasi tipo, e degli accertamenti effettuati dall Amministrazione finanziaria. Che cosa fare quando la cartella di pagamento è notificata? Dopo aver controllato la cartella di pagamento, se il contribuente la ritiene correttamente emessa, può pagarla presso gli sportelli bancari o postali o dell agente della riscossione. È possibile chiedere maggiori informazioni all ufficio dell Agenzia delle entrate che ha emesso il ruolo (o al centro di assistenza telefonica telefonando al numero ). Non tutte le cartelle di pagamento hanno per oggetto tributi di competenza dell Agenzia delle entrate. Se queste sono relative a contributi previdenziali, tasse comunali, contravvenzioni stradali, ecc. la verifica è necessaria per individuare l ente responsabile dell addebito, indicato come ente impositore. 100

, relativamente alle cartelle emesse anteriormente, le stesse riproducono il ruolo per cui non sarebbero annullabili, poiché il provvedimento amministrativo non avrebbe potuto essere diverso")

9 4. LA CARTELLA DI PAGAMENTO Come va fatta la contestazione? Se si ritiene che l addebito è infondato, è possibile presentare all ufficio che ha reso esecutivo il ruolo un apposita istanza di annullamento, totale o parziale, dell addebito (vedasi lo schema proposto al paragrafo 2.3.1). Se questa non dovesse avere alcun riscontro, entro 60 giorni dalla data di notifica della cartella di pagamento, è possibile presentare ricorso alla Commissione tributaria provinciale seguendo le indicazioni riportate nell atto stesso. L istanza proposta in via di autotutela non ha alcun effetto sulla sospensione dei termini di decadenza per cui il contribuente non deve far decorrere la scadenza di 60 giorni per proporre il ricorso. Se il pagamento non avviene entro 60 giorni dalla data della notifica della cartella di pagamento, l agente dà inizio alla procedura di riscossione coattiva. È possibile ottenere la sospensione del pagamento? Se il contribuente ha presentato il ricorso, in attesa della sentenza della Commissione tributaria provinciale, può presentare un istanza di sospensione del pagamento della cartella a quest ultima, anche immediatamente nel ricorso (sospensione giudiziale), se l atto può procurargli un danno grave ed irreparabile. Inoltre, può presentare la richiesta all ufficio dell Agenzia delle entrate che ha emesso il ruolo (sospensione amministrativa) mediante un istanza in carta libera allegando la fotocopia dell atto impugnato e del ricorso. È possibile ottenere la dilazione del pagamento? Se si trova in condizione di temporanea difficoltà, il contribuente può chiedere di effettuare il pagamento in forma dilazionata delle somme iscritte a ruolo, indicate nella cartella di pagamento. La richiesta, redatta in carta bollata, deve essere presentata, accompagnata da idonea documentazione, a pena di decadenza, prima che abbia inizio la procedura esecutiva all Ufficio competente in base al domicilio fiscale. Dopo aver esaminato la situazione del contribuente, questo può concedere la dilazione fino a un massimo di 72 rate. Se l importo iscritto a ruolo è superiore a , per ottenere la rateazione è necessario presentare una fideiussione bancaria o assicurativa o di un consorzio di garanzia fidi. La mancata indicazione nella cartella di pagamento degli elementi necessari (ad esempio, il tributo, il periodo d imposta, ecc.) comporta l impossibilità di effettuare il necessario controllo sulla correttezza dell imposizione per cui sussiste la nullità dell atto e l illegittimità della riscossione del tributo (Corte di cassazione, sentenza 17 novembre 2003, n ). 101

10 Le cartelle anonime (circolare , n. 16/E) 1. La designazione del responsabile a) I ruoli consegnati dal Le sole cartelle di pagamento con le quali è richiesto il pagamento di somme iscritte nei ruoli consegnati a partire dal devono indicare il responsabile del procedimento: di iscrizione a ruolo; di emissione e di notificazione della cartella di pagamento. b) I ruoli consegnati La nuova disposizione conferma indirettamente che prima della sua entrata in vigore l irregolarità non comportava la nullità della cartella di pagamento. 2. Le controversie pendenti a) La cartella di pagamento Se il chiamato in causa è l ufficio dell Agenzia delle entrate, l Ufficio dovrà eccepire in via pregiudiziale l imputabilità di tale vizio all agente della riscossione, chiamandolo in causa se il contribuente non lo ha già evocato. La Corte di cassazione (sentenza , n ) ha affermato che la chiamata di terzi nel processo tributario può essere effettuata dal residente con l atto di costituzione in giudizio, a pena di decadenza, entro il termine di 60 giorni dalla notifica del ricorso. L indicazione del responsabile del procedimento nella cartella di pagamento, contenuta dall art. 7, comma 2, lettera a), della L , n. 212, non era previsto a pena di nullità. b) Atti amministrativi diversi dalla cartella di pagamento Gli uffici rileveranno che detta omissione costituisce un vizio non invalidante e che la mancata indicazione del responsabile non determina la nullità né l annullabilità dell atto. c) L eccezione di nullità Sotto il profilo processuale, si ricorda che l eccezione di nullità della cartella di pagamento per mancanza dell indicazione del responsabile deve essere contenuta nel ricorso introduttivo del giudizio di primo grado e non può essere fatta valere con memoria successiva. Il contribuente non può proporre motivi integrativi di quelli già presenti nel ricorso introduttivo. La deduzione della mancata indicazione del responsabile del procedimento costituisce domanda nuova nel giudizio di appello. 102

I ruoli consegnati La nuova disposizione conferma indirettamente che prima della sua entrata in vigore l irregolarità non comportava la nullità della cartella di pagamento. 2.")

11 4. LA CARTELLA DI PAGAMENTO 103

12 104

13 4. LA CARTELLA DI PAGAMENTO 105

14 106

15 4. LA CARTELLA DI PAGAMENTO È illegittima la cartella di pagamento che indica, in materia criptica, i soli codici tributo in quanto al contribuente non può essere chiesta la ricostruzione dell operato dell ufficio mediante difficili operazioni di interpretazione (Corte di cassazione, sentenza 16 settembre 2005, n ). 4.3 La notifica della cartella di pagamento La notifica della cartella di pagamento è regolata dall art. 26 del d.p.r. 29 settembre 1973, n. 602, il quale, altresì, richiama la norma indicata dall art. 60 del d.p.r. 29 settembre 1973, n. 600, nonché, in quanto applicabili, le disposizioni di carattere generale contenute nella Sezione IV del Titolo sesto del codice di procedura civile (artt. da 137 a 151). A questo proposito, è da ricordare che sono estensibili alla procedura della riscossione gli articoli del codice di procedura civile numero: 137: notificazioni. 138: notificazioni in mani proprie; 139: notificazioni nella residenza, nella dimora o nel domicilio; 140: irreperibllità o rifiuto di ricevere la copia; 141: notificazione presso il domiciliatario; 144: notificazione alle amministrazioni dello Stato; 145: notificazioni alle persone giuridiche; 147: tempo delle notificazioni; 148: relazione di notificazione; 149: notificazione a mezzo del servizio postale. A causa della deroga contenuta nella lettera f) dell art. 60 del d.p.r. 29 settembre 1973, n. 600, non si applicano le disposizioni contenute negli artt. 142, 143, 146, 150 e 151 c.p.c. Attraverso tale procedura, all atto pratico, è portata a conoscenza del contribuente l esistenza della sua posizione debitoria nei confronti dell erario o di altro ente creditore al fine di provvedere al tempestivo e regolare adempimento del versamento delle imposte che sono state iscritte a ruolo, mediante l attivazione delle operazioni di riscossione. Da un punto di vista procedurale, inoltre, la notificazione della cartella di pagamento equivale alla notificazione del ruolo, operazione per la quale è consentito esperire l azione di ricorso in sede contenziosa entro 60 giorni dalla data di avvenuta notifica, purché questo atto non sia stato preceduto dalla notifica dell avviso di accertamento. La contestazione è ammessa anche se la notifica è viziata o è stata effettuata in maniera irregolare oppure se, da ultimo, dalla cartella stessa emergono duplicazioni di iscrizione o errori materiali. 107

16 Nel processo tributario, posto che la notificazione dell atto impositivo inerisce al legittimo esercizio del relativo potere, il contribuente che deduca un qualsiasi vizio relativo alla notificazione stessa non formula una eccezione in senso proprio (che lo rende attore nella dimostrazione dei fatti addetti a supporto del vizio denunciato), bensì svolge una contestazione, avente ad oggetto proprio l illegittimità dell esercizio in concreto del potere impositivo (come quando, ad es., lo stesso deduca l invalidità dell avviso per carenza della sua motivazione). Sicché fermo restando l onere a suo carico di formulare contestazioni adeguate, tali da integrare il motivo del ricorso giurisdizionale incombe sull Amministrazione finanziaria l onere di dimostrare l esistenza delle condizioni di validità dell atto impositivo, compresa la validità della sua notificazione (v. Cass. sez. trib. 20 novembre 2001, n ; Comm. trib. prov. di Bari, sentenza 26 settembre 2003, n. 192). Nel caso in cui l ente creditore riconosca, in tutto o in parte, non dovute le somme iscritte a ruolo, all agente spetta un compenso per l attività di esecuzione del provvedimento secondo le misure fissate dal d.m. 21 novembre Sulle somme riconosciute indebite non spetta l aggio. Va tenuto presente il contenuto dell art. 17 della l. 13 aprile 1977, n. 114: i coniugi non legalmente ed effettivamente separati possono presentare su di un unico Mod. 730 (sempre che sussistano le condizioni di legge) la dichiarazione dei redditi di ciascuno di essi. Ai fini della liquidazione, le imposte nette determinate separatamente per ciascun coniuge si sommano e le ritenute ed i crediti d imposta si applicano sul loro ammontare complessivo, legittimando la compensazione tra l imposta a debito dell uno con quella a credito dell altro. In tal caso, la notifica della cartella di pagamento è eseguita nei confronti del marito. Gli accertamenti in rettifica sono effettuati a nome di entrambi i coniugi e sono notificati sempre al nome del marito. I coniugi, infine, sono responsabili in solido per il pagamento dell imposta, degli interessi e delle sanzioni amministrative. La notifica della cartella di pagamento La cartella di pagamento viene consegnata, in termine tecnico notificata, dall agente della riscossione al contribuente tramite il messo notificatore o l ufficiale di riscossione incaricati dall agente della riscossione; ovvero tramite il servizio postale a mezzo di raccomandata con avviso di ricevimento. Con la notifica il contribuente conosce l esistenza della sua posizione debitoria verso l Amministrazione finanziaria o gli altri creditori e gli viene intimato di provvedere al pagamento entro 60 giorni. La notifica va effettuata al domicilio fiscale del contribuente che, di regola, coincide con la sua residenza anagrafica. Quanto è affermato e scritto sulla relazione di notifica da parte dell addetto è vero fino a querela di falso. 108

17 4. LA CARTELLA DI PAGAMENTO Per le società, gli Enti ecc.) la notifica va fatta presso la sede che risulta dal Registro delle imprese. La notifica della cartella è così articolata: 1. la consegna è effettuata personalmente al contribuente, nella sua residenza o nel luogo dove ha l ufficio o esercita l attività nell ambito del Comune di residenza, oppure, se ciò non è possibile, ovunque si trovi nell ambito del territorio di competenza dell agente della riscossione. Non è necessario che il contribuente sottoscriva la relata di notifica redatta dal messo e trattenuta dall agente della riscossione. Inoltre, il suo eventuale rifiuto a ricevere la cartella equivale alla notifica perfezionata a tutti gli effetti; 2. se il contribuente non è presente nei luoghi indicati al punto precedente, la cartella di pagamento (o l atto da notificare) è consegnata a una persona di famiglia o addetta alla casa, all ufficio o all azienda, purché non minore di anni 14 o palesemente incapace. Non è necessario che la persona che ritira la cartella sottoscriva la relata di notifica redatta dal messo; 3. se non sono presenti nemmeno le persone indicate al punto precedente, la cartella è consegnata al portiere dello stabile dove è l abitazione, l ufficio o l azienda; il portiere deve sottoscrivere la relata di notifica e viene contestualmente data notizia al contribuente dell avvenuta consegna, con l invio di una raccomandata semplice; 4. se anche il portiere manca, la cartella di pagamento (o l atto da notificare) può essere consegnata ad un vicino di casa del contribuente che accetta di riceverla. Il vicino deve sottoscrivere la relata di notifica e viene contestualmente data notizia al contribuente dell avvenuta consegna con l invio di una raccomandata semplice; 5. se non è possibile consegnare la cartella per l assenza del contribuente e per la contemporanea assenza o il rifiuto delle persone indicate ai punti da 2 a 4, la notifica si effettua, per legge, mediante: il deposito della cartella nella casa comunale; l affissione dell avviso di deposito nell albo del comune di residenza; l invio di raccomandata con avviso di ricevimento al contribuente per segnalare l impossibilità di consegna della cartella, con l invito a ritirarla presso la casa comunale ove essa è stata depositata. In questo caso la notifica si considera per avvenuta il giorno successivo a quello dell affissione all albo comunale; 6. infine, se l addetto alla notifica accerta, senza alcun dubbio, che il contribuente destinatario della cartella da notificare non risiede più nel luogo indicato dalla certificazione anagrafica, la notifica viene eseguita come previsto dalla legge nel caso di irreperibilità assoluta mediante: il deposito della cartella (o dell atto) nella casa comunale; l affissione dell avviso di deposito all albo del comune di residenza. In questo caso la notifica si dà per avvenuta l ottavo giorno successivo a quello di avvenuta affissione. In caso di utilizzazione del servizio postale, la notifica della cartella, inviata a mezzo di raccomandata con avviso di ricevimento, si considera avvenuta alla data indicata nell avviso stesso, sottoscritto dalla persona alla quale l ufficiale postale ha consegnato la cartella di pagamento. 4.4 I soggetti legittimati ad effettuare la notifica Ai sensi del primo comma dell art. 26 del d.p.r. 29 settembre 1973, n. 602, la notificazione della cartella esattoriale deve essere eseguita dagli ufficiali della riscossione o da altri soggetti abilitati nel rispetto delle norme di 109

18 legge ovvero, previa eventuale convenzione con il comune, dai messi comunali o dagli agenti della polizia municipale. L agente della riscossione deve conservare per cinque anni la matrice o la copia della cartella di pagamento con la relazione di avvenuta notificazione o l avviso di ricevimento ed ha l obbligo di farne esibizione su richiesta del contribuente o dell amministrazione finanziaria. La pratica evidenzia come la maggioranza delle notificazioni sia riservata agli ufficiali della riscossione, dipendenti presso l agente, che sono nominati come tali, la cui competenza territoriale viene ad essere identificata con la circoscrizione della concessione dalla quale dipendono (vedasi le competenze territoriali determinate ai sensi dell art. 4 del d.lgs. 13 aprile 1999, n. 112, comunque non inferiori a quelle di una provincia). I messi comunali e gli agenti della polizia municipale possono intervenire nell ambito territoriale delimitato dal comune al quale appartengono. Se la notificazione deve avvenire in comuni che non sono compresi nella circoscrizione, la notificazione è riservata all agente competente per territorio mediante il rilascio di un apposita delegazione da parte dell agente che ha in carico il ruolo. La notificazione, oltre che nelle maniere indicate, può anche essere esperita mediante l inoltro della cartella di pagamento attraverso il servizio postale per mezzo dell invio di raccomandata, in plico chiuso, con avviso di ricevimento. In tal caso, la notifica si considera avvenuta nella data indicata nell avviso di ricevimento sottoscritto dal contribuente ovvero da persona di famiglia o addetta alla casa, all ufficio o all azienda ovvero dal portiere dello stabile dove sono ubicati l abitazione, l ufficio o l azienda. La puntualizzazione, apparentemente scontata, tuttavia riveste una notevole importanza al fine di identificare eventuali vizi di competenza nel servizio in ordine alle persone legittimate ad adempiere all incarico. L inosservanza delle norme relative alla competenza territoriale riveste, un importanza di tipo oggettivo che può comportare anche la nullità della stessa notifica, come avviene, ovviamente, per qualsiasi altro tipo di irregolarità sostanziale o formale riguardante tale fase. All atto pratico si può notare, come conseguenza logica, che un irregolare notifica della cartella esattoriale può essere sanata mediante una regolare notifica. 4.5 I soggetti legittimati a ricevere la cartella di pagamento La procedura della notifica Senza alcuna ombra di dubbio, la maniera migliore per effettuare la notificazione della cartella di pagamento consiste nel consegnarla direttamente 110

19 Avvertenza: il tardivo pagamento comporta l applicazione dell aggio, in misura fissa, del 4,65%. 5.7 La dilazione di pagamento La procedura Il contribuente che si trova in condizione temporanea di obiettiva difficoltà può chiedere di eseguire il pagamento delle somme iscritte a ruolo in forma rateale (art. 19 del d.p.r. 29 settembre 1973, n. 602). La domanda va proposta, su competente carta da bollo (attualmente, 14,62) all ufficio dell agente della riscossione che ha notificato la cartella di pagamento (e non più, per effetto dell art. 36, comma 2-bis, del d.l. 31 dicembre 2007, n. 248, all ufficio dell Agenzia delle entrate che ha emesso il ruolo). Sussistendo i presupposti, può essere concessa la ripartizione del pagamento delle somme iscritte a ruolo fino ad un massimo di 72 rate mensili. L art. 1, comma 145, della l. 24 dicembre 2007, n. 244, ha soppresso la norma che consentiva la dilazione fino a 60 rate ovvero la sospensione della 138

. La domanda va proposta, su competente carta da bollo (attualmente, 14,62) all ufficio dell agente della riscossione che ha notificato la cartella di pagamento (e non più, per effetto dell art.")

20 5. IL PAGAMENTO DELLE SOMME DOVUTE riscossione per un anno e, successivamente, la ripartizione del pagamento fino ad un massimo di 48 rate mensili. Se l importo è superiore a , il riconoscimento del beneficio è subordinato alla prestazione di un idonea garanzia mediante polizza fideiussoria o fideiussione bancaria ovvero rilasciata dai consorzi garanzia fidi (confidi) iscritti negli elenchi previsti dagli artt. 106 e 107 del d.lgs. 1 settembre 1993, n. 385 per la durata del periodo di rateazione aumentato di un anno. In alternativa, il credito può essere garantito dall ipoteca legale di cui all art. 77; l ufficio può autorizzare che il contribuente (ovvero un terzo) conceda l ipoteca volontaria di primo grado su beni immobili di sua esclusiva proprietà per un importo pari al doppio delle somme iscritte a ruolo, valore determinato ai sensi del d.p.r. 26 aprile 1986, n. 131 o in base a perizia giurata di stima ai sensi dell art. 64 c.p.c. redatta da un ingegnere o architetto o geometra o dottore agronomo o perito agrario o perito industriale edile. L ipoteca non è soggetta all azione recovatoria di cui all art. 67 del r.d. 16 marzo 1942, n Le spese di perizia, quelle di iscrizione e cancellazione dell ipoteca sono a carico del contribuente. L ufficio può chiedere garanzie anche per importi inferiori a La richiesta di rateazione non deve più essere presentata, a pena di decadenza, prima che abbia inizio la procedura esecutiva. Tuttavia, il contribuente ha l evidente interesse di presentare tempestivamente l istanza. La richiesta di pagamento in forma rateale della cartella di pagamento, rivolta all agente della riscossione, comporta il blocco provvisorio dell attività di riscossione coattiva, con la conseguente momentanea sospensione delle azioni esecutive e cautelari contro il contribuente. Questa situazione perdura fino a quando non si conclude la fase istruttoria connessa alla dimostrazione della presenza della temporanea situazione di obiettiva difficoltà del contribuente (Equitalia, nota ). AVVERTENZA (art. 26, comma 1, del D.Lgs , n. 46, come modificato con l art. 36, comma 2-ter del D.L , n. 248) 1. Le disposizioni sul pagamento rateale si applicano anche alle entrate iscritte a ruolo dalle amministrazioni statali, dalle agenzie istituite dallo Stato, dalle autorità amministrative indipendenti e dagli enti pubblici previdenziali. 2. Le suddette disposizioni si applicano altresì alle restanti entrate iscritte a ruolo, salvo diversa determinazione dell ente creditore, da comunicare all agente della riscossione. La determinazione produce effetti a decorrere dal 30 giorno successivo alla data in cui l agente della riscossione riceve la comunicazione. 139

21 Va tenuto presente che l istanza di dilazione non sospende la riscossione. Le rate mensili nelle quali il pagamento è dilazionato scadono l ultimo giorno di ciascun mese. Chi beneficia della rateazione deve corrispondere gli interessi conteggiati al tasso del 4% annuo, determinato con l art. 4 del d.m. 27 giugno 2003 (art. 21 del d.p.r. 29 settembre 1973, n. 602). L ammontare degli interessi dovuti è determinato nel provvedimento che accoglie la rateazione delle somme ed è riscosso unitamente alle somme dovute, alle scadenze stabilite 1. I privilegi generali e speciali che assistono le imposte sui redditi sono estesi a tutto il periodo per il quale la rateazione è prolungata e riguardano anche gli interessi previsti dall art. 20 del d.p.r. 29 settembre 1973, n Gli interessi vanno applicati dalla data di scadenza del termine, se l istanza è stata presentata prima di tale data (ovvero dalla data di presentazione dell istanza nel caso contrario, ferma restando l applicazione dell art. 30 del d.p.r. 29 settembre 1973, n. 602). La procedura ha per oggetto tutte le componenti dei crediti inseriti nei ruoli emessi, comprese le sanzioni iscritte a ruolo, per le quali sono da considerarsi implicitamente abrogati i commi 2 e 4 dell art. 24 del d.lgs. 18 dicembre 1997, n. 472 (c.m. 26 gennaio 2000, n. 15). Le rate mensili nelle quali il pagamento è stato dilazionato scadono l ultimo giorno di ciascun mese. Istanza di dilazione di pagamento All ufficio dell Agente della riscossione di Oggetto: richiesta di dilazione di pagamento (art. 19 del d.p.r. 29 settembre 1973, n. 602) Il sottoscritto nato a il residente a in via codice fiscale premesso che in data è stata notificata la cartella di pagamento n. relative alle imposte per l anno per l importo di euro ; che sussiste la condizione di temporanea obiettiva difficoltà economico-finanziaria dovuta a (specificare) chiede di beneficiare della rateazione del pagamento nella misura massima consentita (ovvero in n. rate) ed allega la fotocopia della suddetta cartella di pagamento. Luogo e data 1 La misura degli interessi per la riscossione e il rimborso di ogni tributo è determinata nell esercizio del potere di cui all art. 13, comma 3, del d.l. 30 dicembre 1993, n. 557, nei limiti di tre punti percentuali di differenza rispetto al tasso di interesse legale di cui all art c.c. (art. 13 della l. 13 maggio 1999, n. 113). Dal 1 gennaio 2004 al 31 dicembre 2007 la misura del saggio di interesse legale è fissata al 2,5% in ragione d anno (d.m. 1 dicembre 2004) e dal 1 gennaio 2008 al 3% (d.m. 12 dicembre 2007). 140 Firma Avvertenza: l istanza, su competente carta da bollo, va proposta all ufficio che ha formato il ruolo.

22 5. IL PAGAMENTO DELLE SOMME DOVUTE Anteriormente alla modifica introdotta con l art. 36, comma 2-bis, del d.l. 31 dicembre 2007, n. 248, entro 30 giorni dalla ricezione, l ufficio doveva procedere all esame della richiesta acquisendo le prescritte informazioni presso l agente della riscossione in ordine all eventuale pendenza di azioni esecutive avviate in forza delle partite di ruolo (circolare 13 aprile 2006, n. 14/E). Se il provvedimento di dilazione prevede il rilascio della garanzia fideiussoria, l ufficio deve richiedere il rilascio del documento entro il termine di 10 giorni dalla data in cui il contribuente ha ricevuto la comunicazione di accoglimento dell istanza, nella quale va evidenziato che l accoglimento della stessa è subordinato alla produzione della garanzia entro il termine assegnato. Il termine di cui trattasi non può essere prorogato, né tenuto altrimenti in tolleranza; da ciò discende, che trascorso inutilmente il termine, il contribuente, se lo ritiene, dovrà riproporre l istanza di rateazione e l ufficio, eventualmente, dovrà emettere un nuovo provvedimento di rateazione, previa contestuale acquisizione della garanzia (circolare 13 aprile 2006, n. 14/E). Al debitore è consentito di pagare in unica soluzione una parte delle somme iscritte a ruolo e di chiedere la rateazione soltanto dell importo residuo (c.m. 29 gennaio 2001, n. 9/E). Nel caso di mancato pagamento della prima rata o, successivamente, di due rate, si producono i seguenti effetti: il debitore decade automaticamente dal beneficio della rateazione; l intero importo iscritto a ruolo che risulta ancora dovuto è immediatamente e automaticamente riscuotibile in unica soluzione; il carico non può più essere rateizzato. Se, nell ipotesi di decadenza del contribuente, il fideiussore o il datore di ipoteca non versa l importo garantito entro 30 giorni dalla notificazione di apposito invito (contenente l indicazione delle generalità del fideiussore, ovvero del terzo datore di ipoteca, delle somme da questi dovute e dei presupposti di fatto e di diritto della pretesa) l agente della riscossione può procedere alla riscossione coattiva, applicando gli artt. da 45 a 91-bis del d.p.r. 29 settembre 1973, n. 602, nei suoi confronti sulla base dello stesso ruolo emesso a carico del debitore. La situazione di temporanea difficoltà, alla quale l art. 19, comma 1, del d.p.r. 29 settembre 1973, n. 662, subordina l accoglimento della rateazione è quella in cui si trova il contribuente che è nell impossibilità di pagare il debito iscritto a ruolo in un unica soluzione e, tuttavia, è in grado di sopportare l onere finanziario derivante dalla ripartizione del debito in un numero di rate congruo rispetto alle sue condizioni patrimoniali. La sussi- 141

23 stenza di tale situazione dovrà comunque essere dimostrata dal debitore (c.m. 26 gennaio 2000, n. 15/E). richiesta dal contribuente rateazione scadenza delle rate interessi La dilazione di pagamento all agente della riscossione anche dopo l inizio della procedura esecutiva al massimo in 72 rate ultimo giorno di ciascun mese 4% annuo mancato pagamento della prima rata decadenza dal beneficio (ovvero successivamente di due) riscuotibilità immediata del debito residuo Avvertenze: 1. Se l importo iscritto a ruolo è superiore a , è necessario presentare una garanzia mediante polizza fideiussoria o fideiussione bancaria o rilasciata da un Confidi. In alternativa, può essere iscritta l ipoteca legale ai sensi dell art. 77 ovvero quella volontaria di primo grado su beni immobili di esclusiva proprietà del contribuente ovvero di un terzo datore. 2. Se l interessato decade dal beneficio, il fideiussore deve versare l importo garantito entro 30 giorni dal ricevimento di apposito invito. L inosservanza legittima l espropriazione forzata nei confronti del fideiussore in base allo stesso ruolo che è stato emesso nei confronti del debitore. La c.m. 6 settembre 1999, n. 184/E, ha raccomandato che la richiesta di rateazione debba essere presentata, a pena di decadenza, prima dell inizio della procedura esecutiva. Questo evento è da identificare con il momento in cui viene effettuato il primo atto esecutivo. Dal 1 marzo 2008, l avvio della procedura esecutiva non ostacola la concessione della rateazione di somme iscritte a ruolo. Normalmente la procedura esecutiva per il recupero dei crediti iscritti a ruolo ha inizio con il pignoramento ad opera dell ufficiale della riscossione, parallelamente a quanto disposto dall art. 491 c.p.c. La funzione del pignoramento è quella di vincolare i beni del debitore da assoggettare all esenzione, a garanzia del credito per il quale l azione esecutiva è stata proposta (r.m. 8 febbraio 2001, n. 20/E). L ipoteca legale è, invece, una garanzia reale che, anteriormente all espropriazione forzata, il concessionario può iscrivere sui beni del debitore e dei coobbligati sulla base di un autonoma valutazione finalizzata ad assicurare il risultato della sua attività. Se il concessionario ha già provveduto ad iscrivere l ipoteca o il fermo dei beni mobili registrati può essere disposta la rateazione delle somme iscritte a ruolo (c.m. 1 ottobre 2003, n. 52/E). 142

24 5. IL PAGAMENTO DELLE SOMME DOVUTE La richiesta di rateazione (circolare 1/10/2003, n. 52/E) a) richiesta per un carico superiore a ,84 (1) per il quale il concessionario ha iscritto ipoteca o fermo amministrativo. Su segnalazione dell ufficio che ha emesso il provvedimento di rateazione, il concessionario cancella l ipoteca o il fermo. L ipoteca o il fermo possono essere cancellati soltanto dopo la materiale acquisizione della polizza fideiussoria o della fideiussione bancaria, prevista come garanzia indispensabile. b) richiesta per un carico inferiore a ,84 (1) per il quale il concessionario ha iscritto ipoteca in funzione della garanzia di rateazione richiesta. L ipoteca può essere cancellata dal concessionario previa acquisizione da parte dell ufficio della polizza fideiussoria o della fideiussione bancaria per l importo di cui viene chiesta la rateazione. L eventuale fermo iscritto unitamente all ipoteca verrà cancellato dal concessionario. c) richiesta per un carico inferiore a ,84 (1) per il quale il concessionario ha iscritto soltanto il fermo. Se il valore del mezzo è superiore all importo del carico, il fermo può essere cancellato previa acquisizione da parte dell ufficio della polizza fideiussoria o della fideiussione bancaria per l importo per il quale è richiesta la rateazione. Se il valore del mezzo è inferiore all importo del carico, il fermo può essere cancellato previa acquisizione della polizza fideiussoria o della fideiussione bancaria di importo equivalente al valore attuale del mezzo. (1) Dal 1 gennaio 2008 l importo è stato elevato a con l art. 1, comma 145, della l. 24 dicembre 2007, n Avvertenza: il provvedimento di rateazione può essere emesso dall ufficio a condizione che vengano preventivamente rimborsate le spese dovute al concessionario per le attività svolte. Le spese relative alla cancellazione dell ipoteca e del fermo sono a carico del contribuente. Il vincolo conseguente all iscrizione dell ipoteca attribuisce al creditore il diritto di espropriare il bene, anche nei confronti del terzo acquirente nonché il diritto di essere soddisfatto con preferenza sul prezzo ricavato dall espropriazione (r.m. 8 febbraio 2001, n. 20/E) L ufficio competente L ufficio competente a ricevere la domanda di dilazione e ad istruire la pratica è soltanto l agente della riscossione che ha notificato la cartella di pagamento. Il beneficio è riconosciuto soltanto se per il contribuente sussiste la condizione di temporanea situazione di obiettiva difficoltà per cui l interessato: è nell impossibilità di pagare in un unica soluzione l intero debito iscritto a ruolo; è in grado di sopportare l onere finanziario ripartito in un numero di rate congruo rispetto alle sue condizioni patrimoniali; deve dimostrare le suddette condizioni; può beneficiare della ripartizione del debito in un massimo di 60 rate. 143

25 Le valutazioni sono rimesse all apprezzamento del singolo ufficio tenendo conto che la sospensione della riscossione può essere accordata soltanto in ipotesi eccezionali, nelle quali la situazione di obiettiva difficoltà sia tale (a causa, ad esempio, della necessità di portare a termine altri pagamenti o di una rilevante esposizione debitoria) da non permettere al debitore neppure di sopportare, per un periodo di un anno, il pagamento rateale. Ciò fermo restando, naturalmente, che la situazione di difficoltà non deve essere così grave da comportare, anche per l avvenire, l impossibilità di assolvere, pur se ratealmente, il debito iscritto a ruolo (c.m. 26 gennaio 2000, n. 15/E). La rateazione è concessa soltanto se, alla data di presentazione dell istanza, l azione esecutiva non è stata avviata. L ufficio è il pieno titolare del potere di rateazione anche ai fini della determinazione delle rate da accordare. L art. 19 del d.p.r. n. 602 del 1973 non esclude che per gli importi inferiori a L (n.d.r., pari a ,84 fino al 31 dicembre 2007 e a successivamente) l ufficio possa subordinare la concessione della rateazione al rilascio di idonea garanzia in considerazione della specifica situazione del contribuente, da valutare caso per caso (c.m. 17 maggio 2000, n. 98/E). In alternativa alla garanzia rappresentata dalla polizza fideiussoria o dalla fideiussione bancaria o da un consorzio garanzia fidi (confidi) di cui agli artt. 106 e 107 del d.lgs. 1 settembre 1993, n. 385, il credito può essere garantito dall ipoteca iscritta ai sensi dell art. 77; l ufficio può autorizzare il contribuente (o un terzo) a concedere l ipoteca volontaria di primo grado su beni immobili di esclusiva proprietà del concedente per un importo pari al doppio delle somme iscritte a ruolo, valore determinato ai sensi dell art. 52, comma 4, del d.p.r. 26 aprile 1986, n. 131, ovvero determinato in base a perizia giurata ai sensi dell art. 64 c.p.c. redatta da un ingegnere, architetto, geometra, dottore agronomo, perito agrario o perito industriale edile. L ipoteca non è soggetta all azione revocatoria di cui all art. 67 del r.d. 16 marzo 1942, n. 267, e le spese sono a carico del contribuente Gli interessi La scadenza di ogni rata è fissata all ultimo giorno di ciascun mese. Gli interessi dovuti in ragione del 4% annuo (misura stabilita con l art. 4 del d.m. 27 giugno 2003) calcolati per dietimi, devono essere applicati: dalla data di scadenza del termine di pagamento, se l istanza è presentata prima di tale data; 144

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale...2016 n... -----------------------------------------------------------------

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale...2016 n... -----------------------------------------------------------------

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

CONTROLLO FORMALE Gruppo di Lavoro Contenzioso Tributario - 29/01/2014 1

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

CIRCOLARE SETTIMANALE

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

Regolamento per il condono dei Tributi Locali

Regolamento per il condono dei Tributi Locali TARSU ICI TOSAP ( Approvato con delibera consiliare n. 57 del 21/11/2003) Sezione TARSU Articolo 1 Ambito di applicazione ed esclusioni Il presente regolamento,

Regolamento per il condono dei Tributi Locali TARSU ICI TOSAP ( Approvato con delibera consiliare n. 57 del 21/11/2003) Sezione TARSU Articolo 1 Ambito di applicazione ed esclusioni Il presente regolamento,

REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI

REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI Ambito di applicazione Art. 1 Oggetto 1. Il presente regolamento, in forza delle disposizioni contenute nell art. 13 della legge n. 289 del 27 dicembre 2002,

REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI Ambito di applicazione Art. 1 Oggetto 1. Il presente regolamento, in forza delle disposizioni contenute nell art. 13 della legge n. 289 del 27 dicembre 2002,

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f.

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f. 91149320359 CONSORZIO DI BONIFICA DELL EMILIA CENTRALE REGOLAMENTO SULLA RISCOSSIONE

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f. 91149320359 CONSORZIO DI BONIFICA DELL EMILIA CENTRALE REGOLAMENTO SULLA RISCOSSIONE

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 16 DEL 18.05.2011

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 16 DEL 18.05.2011

REGOLAMENTO per LA RISCOSSIONE COATTIVA delle ENTRATE COMUNALI TRIBUTARIE ED EXTRA-TRIBUTARIE

REGOLAMENTO per LA RISCOSSIONE COATTIVA delle ENTRATE COMUNALI TRIBUTARIE ED EXTRA-TRIBUTARIE Approvato con delibera di Consiglio Comunale n. 78 del 28.11.2014 1 Sommario Art. 1 Ambito di applicazione

REGOLAMENTO per LA RISCOSSIONE COATTIVA delle ENTRATE COMUNALI TRIBUTARIE ED EXTRA-TRIBUTARIE Approvato con delibera di Consiglio Comunale n. 78 del 28.11.2014 1 Sommario Art. 1 Ambito di applicazione

RECLAMO E MEDIAZIONE FISCALE

RECLAMO E MEDIAZIONE FISCALE RECLAMO E MEDIAZIONE NEL PROCESSO TRIBUTARIO Convegno X Settimana nazionale della Conciliazione 2013 Rilancio degli strumenti di giustizia alternativa Panoramica sugli strumenti

RECLAMO E MEDIAZIONE FISCALE RECLAMO E MEDIAZIONE NEL PROCESSO TRIBUTARIO Convegno X Settimana nazionale della Conciliazione 2013 Rilancio degli strumenti di giustizia alternativa Panoramica sugli strumenti

COMUNE di STAZZEMA Medaglia d Oro al Valor Militare Provincia di Lucca REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: I.C.I.

COMUNE di STAZZEMA Medaglia d Oro al Valor Militare Provincia di Lucca REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: I.C.I. E TARSU Approvato con Del CC n. 5 del 29.4.2011 TITOLO I DISPOSIZIONI

COMUNE di STAZZEMA Medaglia d Oro al Valor Militare Provincia di Lucca REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: I.C.I. E TARSU Approvato con Del CC n. 5 del 29.4.2011 TITOLO I DISPOSIZIONI

TESTO COORDINATO DEL REGOLAMENTO TRIBUTARIO IN MATERIA DI DILAZIONE DEI PAGAMENTI

C O M U N E DI N A P O L I I DIREZIONE CENTRALE TESTO COORDINATO DEL REGOLAMENTO TRIBUTARIO IN MATERIA DI DILAZIONE DEI PAGAMENTI (Approvato con deliberazione consiliare n. 46 del 1 giugno 2005) I N D

C O M U N E DI N A P O L I I DIREZIONE CENTRALE TESTO COORDINATO DEL REGOLAMENTO TRIBUTARIO IN MATERIA DI DILAZIONE DEI PAGAMENTI (Approvato con deliberazione consiliare n. 46 del 1 giugno 2005) I N D

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE Approvato con deliberazione consiliare n. 17 del 30.05.2002 Art. 1 Principi generali 1.Il Comune di Ponte San Pietro, nell

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE Approvato con deliberazione consiliare n. 17 del 30.05.2002 Art. 1 Principi generali 1.Il Comune di Ponte San Pietro, nell

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

COMUNE DI RIESI. (Provincia di Caltanissetta) REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI. Articoli del Regolamento

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI. Articoli del Regolamento") COMUNE DI RIESI (Provincia di Caltanissetta) REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI Articoli del Regolamento Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art.

COMUNE DI RIESI (Provincia di Caltanissetta) REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI Articoli del Regolamento Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art.

Oggetto: Comunicazione al contribuente degli esiti della liquidazione automatizzata dell imposta dovuta sui redditi soggetti a tassazione separata

Roma, 06 giugno 2005 Direzione Centrale Gestione Tributi CIRCOLARE N. 30/E Oggetto: Comunicazione al contribuente degli esiti della liquidazione automatizzata dell imposta dovuta sui redditi soggetti a

Roma, 06 giugno 2005 Direzione Centrale Gestione Tributi CIRCOLARE N. 30/E Oggetto: Comunicazione al contribuente degli esiti della liquidazione automatizzata dell imposta dovuta sui redditi soggetti a

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina

Circolare n. 40 del 19 dicembre 2013 Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina INDICE 1 Premessa... 2 2 Dilazione ordinaria...

Circolare n. 40 del 19 dicembre 2013 Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina INDICE 1 Premessa... 2 2 Dilazione ordinaria...

REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI

Città di Lecce REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI Approvato con deliberazione di Consiglio Comunale n. 61 del 19 luglio 2010 Emendato con deliberazione di Consiglio Comunale n.

Città di Lecce REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI Approvato con deliberazione di Consiglio Comunale n. 61 del 19 luglio 2010 Emendato con deliberazione di Consiglio Comunale n.

Novità in materia di rateazione del pagamento delle somme iscritte a ruolo

CIRCOLARE A.F. N. 82 del 17 Maggio 2013 Ai gentili clienti Loro sedi Novità in materia di rateazione del pagamento delle somme iscritte a ruolo Gentile cliente, con la presente desideriamo informarla che,

CIRCOLARE A.F. N. 82 del 17 Maggio 2013 Ai gentili clienti Loro sedi Novità in materia di rateazione del pagamento delle somme iscritte a ruolo Gentile cliente, con la presente desideriamo informarla che,

CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE

COMANDO DI POLIZIA LOCALE") CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE INFORMAZIONI PER GLI UTENTI INTERESSATI ALLA DEFINIZIONE AGEVOLATA DEI DEBITI RELATIVI A SANZIONI AMMINISTRATIVE PER VIOLAZIONI AL CODICE

CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE INFORMAZIONI PER GLI UTENTI INTERESSATI ALLA DEFINIZIONE AGEVOLATA DEI DEBITI RELATIVI A SANZIONI AMMINISTRATIVE PER VIOLAZIONI AL CODICE

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

MODIFICA REGOLAMENTO DEFINIZIONE AGEVOLATA TRIBUTI COMUNALI

MODIFICA REGOLAMENTO DEFINIZIONE AGEVOLATA TRIBUTI COMUNALI Il presente Regolamento composto da n. 44 articoli, è stato approvato dal Consiglio Comunale nella seduta del 27/07/2003 con atto n. 34. IL SEGRETARIO

MODIFICA REGOLAMENTO DEFINIZIONE AGEVOLATA TRIBUTI COMUNALI Il presente Regolamento composto da n. 44 articoli, è stato approvato dal Consiglio Comunale nella seduta del 27/07/2003 con atto n. 34. IL SEGRETARIO

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO

REGOLAMENTO") CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO PER LA REGOLARIZZAZIONE DELLA TASSA RIFIUTI SOLIDI URBANI (TARSU) PER GLI ANNI ARRETRATI NON PRESCRITTI Approvato con deliberazione consiliare n. 22 del

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO PER LA REGOLARIZZAZIONE DELLA TASSA RIFIUTI SOLIDI URBANI (TARSU) PER GLI ANNI ARRETRATI NON PRESCRITTI Approvato con deliberazione consiliare n. 22 del

CIRCOLARE N. 49/E. 2. Rimborsi dovuti ai sensi dell articolo 68 del d.lgs. n. 546 del 1992...4. 2.1. Tempestiva esecuzione dei rimborsi...

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI PER IMPOSTE, TRIBUTI COMUNALI ED ALTRE ENTRATE

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI PER IMPOSTE, TRIBUTI COMUNALI ED ALTRE ENTRATE COMUNE DI PROVAGLIO D ISEO SOMMARIO ART. 1 OGGETTO DEL REGOLAMENTO ART.

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI PER IMPOSTE, TRIBUTI COMUNALI ED ALTRE ENTRATE COMUNE DI PROVAGLIO D ISEO SOMMARIO ART. 1 OGGETTO DEL REGOLAMENTO ART.

COMUNE DI PIANELLO VAL TIDONE Provincia di Piacenza. Regolamento per la disciplina del Tributo per i Servizi Indivisibili

COMUNE DI PIANELLO VAL TIDONE Provincia di Piacenza Regolamento per la disciplina del Tributo per i Servizi Indivisibili Approvato con atto C.C.. n. 22 del 18/06/2014 INDICE Art. 1 - Oggetto Art. 2 Soggetto

COMUNE DI PIANELLO VAL TIDONE Provincia di Piacenza Regolamento per la disciplina del Tributo per i Servizi Indivisibili Approvato con atto C.C.. n. 22 del 18/06/2014 INDICE Art. 1 - Oggetto Art. 2 Soggetto

LA "NUOVA" RATEAZIONE DEI RUOLI: CHI, COME, QUANDO

LA "NUOVA" RATEAZIONE DEI RUOLI: CHI, COME, QUANDO 25 Marzo 2015 Riscossione di Saverio Cinieri - Dottore Commercialista e Pubblicista È possibile pagare a rate le cartelle dell Agente della riscossione

LA "NUOVA" RATEAZIONE DEI RUOLI: CHI, COME, QUANDO 25 Marzo 2015 Riscossione di Saverio Cinieri - Dottore Commercialista e Pubblicista È possibile pagare a rate le cartelle dell Agente della riscossione

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.)

") COMUNE DI PONTE SAN NICOLÒ Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.) approvato con atto di C.C. n. 9 del 09.04.2014 in vigore dal 1 gennaio 2014

COMUNE DI PONTE SAN NICOLÒ Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.) approvato con atto di C.C. n. 9 del 09.04.2014 in vigore dal 1 gennaio 2014

CRITERI E MODALITA PER L APPLICAZIONE DELL ISTITUTO DELLA RATEAZIONE DEI DEBITI TRIBUTARI AI SENSI DELL ART. 4, L.R. 13-2013

ALLEGATO 1 CRITERI E MODALITA PER L APPLICAZIONE DELL ISTITUTO DELLA RATEAZIONE DEI DEBITI TRIBUTARI AI SENSI DELL ART. 4, L.R. 13-2013 Al fine di favorire un applicazione razionale e coerente alle disposizioni

ALLEGATO 1 CRITERI E MODALITA PER L APPLICAZIONE DELL ISTITUTO DELLA RATEAZIONE DEI DEBITI TRIBUTARI AI SENSI DELL ART. 4, L.R. 13-2013 Al fine di favorire un applicazione razionale e coerente alle disposizioni

ESTRATTO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALEI.U.C.

COMUNE DI CASTELBALDO 35040 - PROVINCIA DI PADOVA ESTRATTO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALEI.U.C. (Approvato con Deliberazione Consiliare n.20 del29/04/2014.) Imposta Unica Comunale

COMUNE DI CASTELBALDO 35040 - PROVINCIA DI PADOVA ESTRATTO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALEI.U.C. (Approvato con Deliberazione Consiliare n.20 del29/04/2014.) Imposta Unica Comunale

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

COMUNE DI SCLAFANI BAGNI PROVINCIA DI PALERMO

COMUNE DI SCLAFANI BAGNI PROVINCIA DI PALERMO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI I.C.I. E TA.R.S.U. (APPROVATO CON DELIBERA CONSIGLIO COMUNALE N. 4 DEL 30 APRILE 2010) I N D

COMUNE DI SCLAFANI BAGNI PROVINCIA DI PALERMO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI I.C.I. E TA.R.S.U. (APPROVATO CON DELIBERA CONSIGLIO COMUNALE N. 4 DEL 30 APRILE 2010) I N D

Città di Lecce REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLA TASSA RIFIUTI SOLIDI URBANI

Città di Lecce REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLA TASSA RIFIUTI SOLIDI URBANI Approvato con deliberazione di Consiglio Comunale n. 56 del 01 agosto 2012 TITOLO I DISPOSIZIONE GENERALI Art.1

Città di Lecce REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLA TASSA RIFIUTI SOLIDI URBANI Approvato con deliberazione di Consiglio Comunale n. 56 del 01 agosto 2012 TITOLO I DISPOSIZIONE GENERALI Art.1

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto 2 Art. 2 Abitazione posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto 2 Art. 2 Abitazione posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Comune di Sarroch. Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

Luogo e data PREMESSO CHE

FIDEIUSSIONE A GARANZIA DEGLI OBBLIGHI DI CUI ALL ART. 4 DELLA LEGGE 28 GIUGNO 2012, N. 92 Spett.le Istituto Nazionale della Previdenza Sociale INPS.. Luogo e data PREMESSO CHE a) L art. 4, comma 1, della

FIDEIUSSIONE A GARANZIA DEGLI OBBLIGHI DI CUI ALL ART. 4 DELLA LEGGE 28 GIUGNO 2012, N. 92 Spett.le Istituto Nazionale della Previdenza Sociale INPS.. Luogo e data PREMESSO CHE a) L art. 4, comma 1, della

Cartelle per posta: prova dell avvenuta notifica

Fiscal News La circolare di aggiornamento professionale N. 363 09.12.2014 Cartelle per posta: prova dell avvenuta notifica Equitalia deve dimostrare che il plico raccomandato conteneva la cartella esattoriale

Fiscal News La circolare di aggiornamento professionale N. 363 09.12.2014 Cartelle per posta: prova dell avvenuta notifica Equitalia deve dimostrare che il plico raccomandato conteneva la cartella esattoriale

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

COMUNE DI BORSO DEL GRAPPA Provincia di Treviso Approvato con deliberazione del Commissario Straordinario nell esercizio delle funzioni del Consiglio Comunale n. 7 del 12/03/2012 REGOLAMENTO PER LA DISCIPLINA

COMUNE DI BORSO DEL GRAPPA Provincia di Treviso Approvato con deliberazione del Commissario Straordinario nell esercizio delle funzioni del Consiglio Comunale n. 7 del 12/03/2012 REGOLAMENTO PER LA DISCIPLINA

COMUNE DI MANIACE PROVINCIA DI CATANIA

COMUNE DI MANIACE PROVINCIA DI CATANIA REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI TASSE - VIOLAZIONI AMMINISTRATIVE ONERI DIRITTI - SPESE - RISCOSSIONE COATTIVA. 1 I N D I C E

COMUNE DI MANIACE PROVINCIA DI CATANIA REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI TASSE - VIOLAZIONI AMMINISTRATIVE ONERI DIRITTI - SPESE - RISCOSSIONE COATTIVA. 1 I N D I C E

Comune di Rubiera. Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Cenni sugli adempimenti per le istanze di 10 MAGGIO 2012

Cenni sugli adempimenti per le istanze di 10 MAGGIO 2012 Le Fonti Società non operative L. n. 724, 23.12.1994, art. 30 Art. 35, co. 15, D.L n. 223, del 04.07.2006, convertito con modifiche nella L. 4.8.2006,

Cenni sugli adempimenti per le istanze di 10 MAGGIO 2012 Le Fonti Società non operative L. n. 724, 23.12.1994, art. 30 Art. 35, co. 15, D.L n. 223, del 04.07.2006, convertito con modifiche nella L. 4.8.2006,

RISOLUZIONE N. 90 /E

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI

PER LE AREE FABBRICABILI") REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO La domanda deve essere depositata presso la Segreteria amministrativa dell Organismo di mediazione. ( attualmente presso la sala dell Ordine ) La parte

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO La domanda deve essere depositata presso la Segreteria amministrativa dell Organismo di mediazione. ( attualmente presso la sala dell Ordine ) La parte

ATTUAZIONE DELLA LEGGE DELEGA FISCALE IL D.LGS. 159 DEL 24 SETTEMBRE 2015

ATTUAZIONE DELLA LEGGE DELEGA FISCALE IL D.LGS. 159 DEL 24 SETTEMBRE 2015 Misure per la semplificazione e razionalizzazione delle norme in materia di riscossione LA NUOVA DISCIPLINA IN MATERIA DI RISCOSSIONE

ATTUAZIONE DELLA LEGGE DELEGA FISCALE IL D.LGS. 159 DEL 24 SETTEMBRE 2015 Misure per la semplificazione e razionalizzazione delle norme in materia di riscossione LA NUOVA DISCIPLINA IN MATERIA DI RISCOSSIONE

La nuova cartella di pagamento. Introduzione

Introduzione A partire dal 1 ottobre 2010 i ruoli consegnati agli Agenti della Riscossione saranno emessi utilizzando il nuovo modello di cartella di pagamento, approvato con Provvedimento dell Agenzia

Introduzione A partire dal 1 ottobre 2010 i ruoli consegnati agli Agenti della Riscossione saranno emessi utilizzando il nuovo modello di cartella di pagamento, approvato con Provvedimento dell Agenzia

Il Sig..., nato a. il.. e residente in alla Via

ALLA SEDE INPS DI Il Sig..., nato a. il.. e residente in alla Via., p r e m e s s o - che il Sig... è iscritto alla gestione dei contributi e delle prestazioni previdenziali degli esercenti attività commerciali