C I T T À D I M A G L I E Provincia di Lecce

|

|

|

- Ottavio Ferro

- 8 anni fa

- Visualizzazioni

Transcript

1 C I T T À D I M A G L I E Provincia di Lecce COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Numero 10 Del Oggetto: PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLA SOCIE= TA' PARTECIPATA. APPROVAZIONE. L'anno duemilaquindici il giorno quindici del mese di aprile alle ore 16:20, nella sala delle adunanze Consiliari si è riunito il Consiglio Comunale in sessione Straordinaria ed in seduta Pubblica di Prima convocazione. Presiede la Seduta il Dr. Giorgio Tronci. All appello risultano: Dr. Antonio Fitto P Rag. Valeria Leone P Dr. Giorgio Tronci P Sig. Gabriele Bucci P Sig. Piero Biasco P Avv. Raffaele Cesari P Rag. Luigi Macagnano A Sig.Ra Maria Sabrina Balena P Avv. Oronzo Palma Modoni P Dr. Antonio Tau P Dr. Raffaele De Giorgi P Sig. Salvatore Moscaggiuri P Sig. Antonio Leucci P Avv. Roberta Culiersi P Avv. Alberto Corvaglia P Geom. Antonio Marotta P Dr. Dario Massimiliano Vincenti P Avv. Donato Tondi A Dr. Luigi Anchora P Dr. Antonio Giannuzzi P Prof.Ssa roberta Iasella P ne risultano presenti n. 19 e assenti n. 2. Partecipa il Segretario Generale Dr. Francesco Arena. Il Presidente riconosciuta la validità del numero legale degli intervenuti per poter deliberare, dichiara aperta la seduta. Copia di Delibera di Consiglio Comunale n.10 del

2 Vista la seguente proposta di deliberazione: PROPOSTA PREMESSO CHE: -dopo il Piano Cottarelli, il documento dell agosto 2014 con il quale l allora commissario straordinario alla spending review auspicava la drastica riduzione delle società partecipate da circa a circa 1.000, la legge di stabilità per il 2015 (legge 190/2014) ha imposto agli enti locali l avvio un processo di razionalizzazione che possa produrre risultati già entro fine 2015; - il comma 611 della legge 190/2014 dispone che, allo scopo di assicurare il coordinamento della finanza pubblica, il contenimento della spesa, il buon andamento dell'azione amministrativa e la tutela della concorrenza e del mercato, gli enti locali devono avviare un processo di razionalizzazione delle società e delle partecipazioni, dirette e indirette, che permetta di conseguirne una riduzione entro il 31 dicembre 2015; - lo stesso comma 611 indica i criteri generali cui si deve ispirare il processo di razionalizzazione : eliminare le società e le partecipazioni non indispensabili al perseguimento delle finalità istituzionali, anche mediante liquidazioni o cessioni; sopprimere le società che risultino composte da soli amministratori o da un numero di amministratori superiore a quello dei dipendenti; eliminare le partecipazioni in società che svolgono attività analoghe o similari a quelle svolte da altre società partecipate o da enti pubblici strumentali, anche mediante operazioni di fusione o di internalizzazione delle funzioni; aggregare società di servizi pubblici locali di rilevanza economica; contenere i costi di funzionamento, anche mediante la riorganizzazione degli organi amministrativi e di controllo e delle strutture aziendali, ovvero riducendo le relative remunerazioni. CONSIDERATO CHE: il comma 612 della legge 190/2014 prevede che i sindaci e gli altri organi di vertice delle amministrazioni, in relazione ai rispettivi ambiti di competenza, definiscano e approvino, entro il 31 marzo 2015, un piano operativo di razionalizzazione delle società e delle partecipazioni, le modalità e i tempi di attuazione, l'esposizione in dettaglio dei risparmi da conseguire; al piano operativo è allegata una specifica relazione tecnica; il piano è trasmesso alla competente sezione regionale di controllo della Corte dei conti e pubblicato nel sito internet dell'amministrazione; la pubblicazione è obbligatoria agli effetti del decreto trasparenza (d.lgs. 33/2013); pertanto nel caso sia omessa è attivabile da chiunque l istituto dell accesso civico; i sindaci e gli altri organi di vertice delle amministrazioni, in relazione ai rispettivi ambiti di competenza, entro il 31 marzo 2016, hanno l onere di predisporre una relazione sui risultati conseguiti; anche tale relazione a consuntivo deve essere trasmessa alla competente sezione regionale di controllo della Corte dei conti e, quindi, pubblicata nel sito internet dell'amministrazione interessata; la pubblicazione della relazione è obbligatoria agli effetti del decreto trasparenza (d.lgs. 33/2013); DATO ATTO CHE: lo schema di Piano operativo di razionalizzazione delle società partecipate è stato predisposto per iniziativa e secondo le direttive del sindaco ed è stato adottato dalla Giunta Comunale con Deliberazione n. 76 del , con espressa riserva di proporlo all approvazione del Consiglio Comunale; PRESO ATTO della citata deliberazione nr. 76/2015, nonché dell allegata relazione tecnica illustrativa del dirigente amm.vo finanziario; RITENUTO di approvare e fare proprio il suddetto Piano in ogni sua parte, condividendo le articolate ragioni lì esplicitate, atteso peraltro che: -i servizi di igiene ambientale, parcheggi a raso e parcheggio interrato sono stati all epoca affidati mediante bando ad evidenza pubblica, costituenti il contratto di servizio e che pertanto detti servizi costituiscono un corpo contrattuale unico che è inopportuno e irragionevole al momento disaggregare, anche per le evidenti interazioni e ragioni organizzative ed economico-finanziarie; - i servizi di igiene ambientale, infatti, sono in fase di allineamento con gli standards di servizio da assumere unitariamente in ambito di ARO e, in riferimento al parcheggio interrato, risulta in ammortamento il residuo capitale del mutuo di ,45 (pos dal e con scadenza ), a fronte del quale la società partecipata MTA, gestore del parcheggio, paga un canone mensile di ,14 per un totale annuo di ,68 (cap.300e); VISTO il verbale della Commissione Consiliare Attività Produttive e Politiche Fiscali e Finanziarie n. 1 del ; Copia di Delibera di Consiglio Comunale n.10 del

3 Visti i commi 611 e ss. della Legge 190/2014 ; Vista la L. 244/2007, artt. 3,c.27,28,29; Visto lo Statuto Comunale; DELIBERA 1) la premessa è parte integrante e sostanziale del dispositivo; 2) di approvare il Piano operativo di razionalizzazione delle società partecipate, proposto dalla Giunta con deliberazione n. 76 del e allegato alla presente per farne parte integrante e sostanziale sub A, con la relazione tecnica sub B) ; 3) di mantenere la partecipazione in essere nella società partecipata MTA Servizi SpA, per le motivazioni esplicitate negli atti allegati (in particolare parte I-4) a cui espressamente si rinvia; 4) dare atto che gli indirizzi di razionalizzazione contenuti nell allegato Piano sono da intendersi qui riportati ad ogni effetto e integrati come segue: La società operi per il contenimento dei propri costi interni migliorando ulteriormente la propria efficienza ed efficacia operando una riduzione complessiva del 2% dei costi previsti per: personale, incarichi esterni, acquisti di beni e servizi. Nel budget approvato dall assemblea si dovrà prevedere espressamente tale obiettivo e che a fine anno, in sede di approvazione del bilancio, gli amministratori dovranno relazionare sugli esiti e/o eventuali scostamenti; La società mantenga un equilibrio economico-finanziario attivando tutte le iniziative idonee allo scopo; 5) di affidare come compito degli amministratori di nomina diretta del comune nella società partecipata la promozione degli indirizzi formulati nella presente deliberazione. 6) pubblicare la presente nell apposito sezione dell Amministrazione Trasparente e trasmettere copia della presente alla sezione regionale di controllo della Corte dei conti. ************** Il Sindaco illustra la proposta di deliberazione innanzi riportata e presenta il seguente emendamento corredato del parere favorevole di regolarità tecnica da parte del Dirigente Amm./Finanziario: Inserire dopo il numero 5 del deliberato (con conseguente rinumerazione del punto successivo) : mantenere la partecipazione nel GAL Terra d Otranto s.c.a.r.l., in considerazione dell esigua partecipazione societaria del Comune ($,64%) a fronte dei benefici derivanti dal fatto che lo stesso GAL gestisce programmi europei di sviluppo rurale che prevedono il finanziamento di iniziative pubbliche e private, per i cittadini e le imprese che hanno sede nel territorio dei comuni aderenti Seguono gli interventi dei consiglieri di cui all allegato resoconto stenotipografico. Si allontanano i conss. Leucci e Corvaglia. Presenti: 17. Si mette a votazione l emendamento su riportato che viene approvato con 10 voti a favore (maggioranza) e n. 7 contrari (minoranza). Quindi, IL CONSIGLIO COMUNALE Con 10 voti a favore (maggioranza) e n. 7 contrari (minoranza), D E L I B E R A di approvare la seguente proposta di deliberazione come innanzi emendata: PREMESSO CHE: -dopo il Piano Cottarelli, il documento dell agosto 2014 con il quale l allora commissario straordinario alla spending review auspicava la drastica riduzione delle società partecipate da Copia di Delibera di Consiglio Comunale n.10 del

; 3) di mantenere la partecipazione in essere nella società partecipata MTA Servizi SpA,")

4 circa a circa 1.000, la legge di stabilità per il 2015 (legge 190/2014) ha imposto agli enti locali l avvio un processo di razionalizzazione che possa produrre risultati già entro fine 2015; - il comma 611 della legge 190/2014 dispone che, allo scopo di assicurare il coordinamento della finanza pubblica, il contenimento della spesa, il buon andamento dell'azione amministrativa e la tutela della concorrenza e del mercato, gli enti locali devono avviare un processo di razionalizzazione delle società e delle partecipazioni, dirette e indirette, che permetta di conseguirne una riduzione entro il 31 dicembre 2015; - lo stesso comma 611 indica i criteri generali cui si deve ispirare il processo di razionalizzazione : eliminare le società e le partecipazioni non indispensabili al perseguimento delle finalità istituzionali, anche mediante liquidazioni o cessioni; sopprimere le società che risultino composte da soli amministratori o da un numero di amministratori superiore a quello dei dipendenti; eliminare le partecipazioni in società che svolgono attività analoghe o similari a quelle svolte da altre società partecipate o da enti pubblici strumentali, anche mediante operazioni di fusione o di internalizzazione delle funzioni; aggregare società di servizi pubblici locali di rilevanza economica; contenere i costi di funzionamento, anche mediante la riorganizzazione degli organi amministrativi e di controllo e delle strutture aziendali, ovvero riducendo le relative remunerazioni. CONSIDERATO CHE: il comma 612 della legge 190/2014 prevede che i sindaci e gli altri organi di vertice delle amministrazioni, in relazione ai rispettivi ambiti di competenza, definiscano e approvino, entro il 31 marzo 2015, un piano operativo di razionalizzazione delle società e delle partecipazioni, le modalità e i tempi di attuazione, l'esposizione in dettaglio dei risparmi da conseguire; al piano operativo è allegata una specifica relazione tecnica; il piano è trasmesso alla competente sezione regionale di controllo della Corte dei conti e pubblicato nel sito internet dell'amministrazione; la pubblicazione è obbligatoria agli effetti del decreto trasparenza (d.lgs. 33/2013); pertanto nel caso sia omessa è attivabile da chiunque l istituto dell accesso civico; i sindaci e gli altri organi di vertice delle amministrazioni, in relazione ai rispettivi ambiti di competenza, entro il 31 marzo 2016, hanno l onere di predisporre una relazione sui risultati conseguiti; anche tale relazione a consuntivo deve essere trasmessa alla competente sezione regionale di controllo della Corte dei conti e, quindi, pubblicata nel sito internet dell'amministrazione interessata; la pubblicazione della relazione è obbligatoria agli effetti del decreto trasparenza (d.lgs. 33/2013); DATO ATTO CHE: lo schema di Piano operativo di razionalizzazione delle società partecipate è stato predisposto per iniziativa e secondo le direttive del sindaco ed è stato adottato dalla Giunta Comunale con Deliberazione n. 76 del , con espressa riserva di proporlo all approvazione del Consiglio Comunale; PRESO ATTO della citata deliberazione nr. 76/2015, nonché dell allegata relazione tecnica illustrativa del dirigente amm.vo finanziario; RITENUTO di approvare e fare proprio il suddetto Piano in ogni sua parte, condividendo le articolate ragioni lì esplicitate, atteso peraltro che: -i servizi di igiene ambientale, parcheggi a raso e parcheggio interrato sono stati all epoca affidati mediante bando ad evidenza pubblica, costituenti il contratto di servizio e che pertanto detti servizi costituiscono un corpo contrattuale unico che è inopportuno e irragionevole al momento disaggregare, anche per le evidenti interazioni e ragioni organizzative ed economicofinanziarie; - i servizi di igiene ambientale, infatti, sono in fase di allineamento con gli standards di servizio da assumere unitariamente in ambito di ARO e, in riferimento al parcheggio interrato, risulta in ammortamento il residuo capitale del mutuo di ,45 (pos dal e con Copia di Delibera di Consiglio Comunale n.10 del

5 scadenza ), a fronte del quale la società partecipata MTA, gestore del parcheggio, paga un canone mensile di ,14 per un totale annuo di ,68 (cap.300e); VISTO il verbale della Commissione Consiliare Attività Produttive e Politiche Fiscali e Finanziarie n. 1 del ; Visti i commi 611 e ss. della Legge 190/2014 ; Vista la L. 244/2007, artt. 3,c.27,28,29; Visto lo Statuto Comunale; Quindi, DELIBERA 1) la premessa è parte integrante e sostanziale del dispositivo; 2) di approvare il Piano operativo di razionalizzazione delle società partecipate, proposto dalla Giunta con deliberazione n. 76 del e allegato alla presente per farne parte integrante e sostanziale sub A, con la relazione tecnica sub B) ; 3) di mantenere la partecipazione in essere nella società partecipata MTA Servizi SpA, per le motivazioni esplicitate negli atti allegati (in particolare parte I-4) a cui espressamente si rinvia; 4) dare atto che gli indirizzi di razionalizzazione contenuti nell allegato Piano sono da intendersi qui riportati ad ogni effetto e integrati come segue: La società operi per il contenimento dei propri costi interni migliorando ulteriormente la propria efficienza ed efficacia operando una riduzione complessiva del 2% dei costi previsti per: personale, incarichi esterni, acquisti di beni e servizi. Nel budget approvato dall assemblea si dovrà prevedere espressamente tale obiettivo e che a fine anno, in sede di approvazione del bilancio, gli amministratori dovranno relazionare sugli esiti e/o eventuali scostamenti; La società mantenga un equilibrio economico-finanziario attivando tutte le iniziative idonee allo scopo; 5) di affidare come compito degli amministratori di nomina diretta del comune nella società partecipata la promozione degli indirizzi formulati nella presente deliberazione. 6) mantenere la partecipazione nel GAL Terra d Otranto s.c.a.r.l., in considerazione dell esigua partecipazione societaria del Comune (4,64%) a fronte dei benefici derivanti dal fatto che lo stesso GAL gestisce programmi europei di sviluppo rurale che prevedono il finanziamento di iniziative pubbliche e private, per i cittadini e le imprese che hanno sede nel territorio dei comuni aderenti; 7) pubblicare la presente nell apposito sezione dell Amministrazione Trasparente e trasmettere copia della presente alla sezione regionale di controllo della Corte dei conti. Con 10 voti a favore (maggioranza) e n. 7 contrari (minoranza) la presente deliberazione è dichiarata immediatamente eseguibile. Copia di Delibera di Consiglio Comunale n.10 del

6 Delibera del Consiglio Comunale numero 10 del Oggetto: PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLA SOCIE= TA' PARTECIPATA. APPROVAZIONE. PARERE:Favorevole sulla proposta per la REGOLARITA' TECNICA. Maglie, Il Responsabile U.O./Il Dirigente f.to PEZZUTO FRANCESCO PARERE:Favorevole sulla proposta per la REGOLARITA' CONTABILE. Maglie, Il Dirigente/Il Responsabile U.O. f.to PEZZUTO FRANCESCO Copia di Delibera di Consiglio Comunale n.10 del

7 ALL. A Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) 1

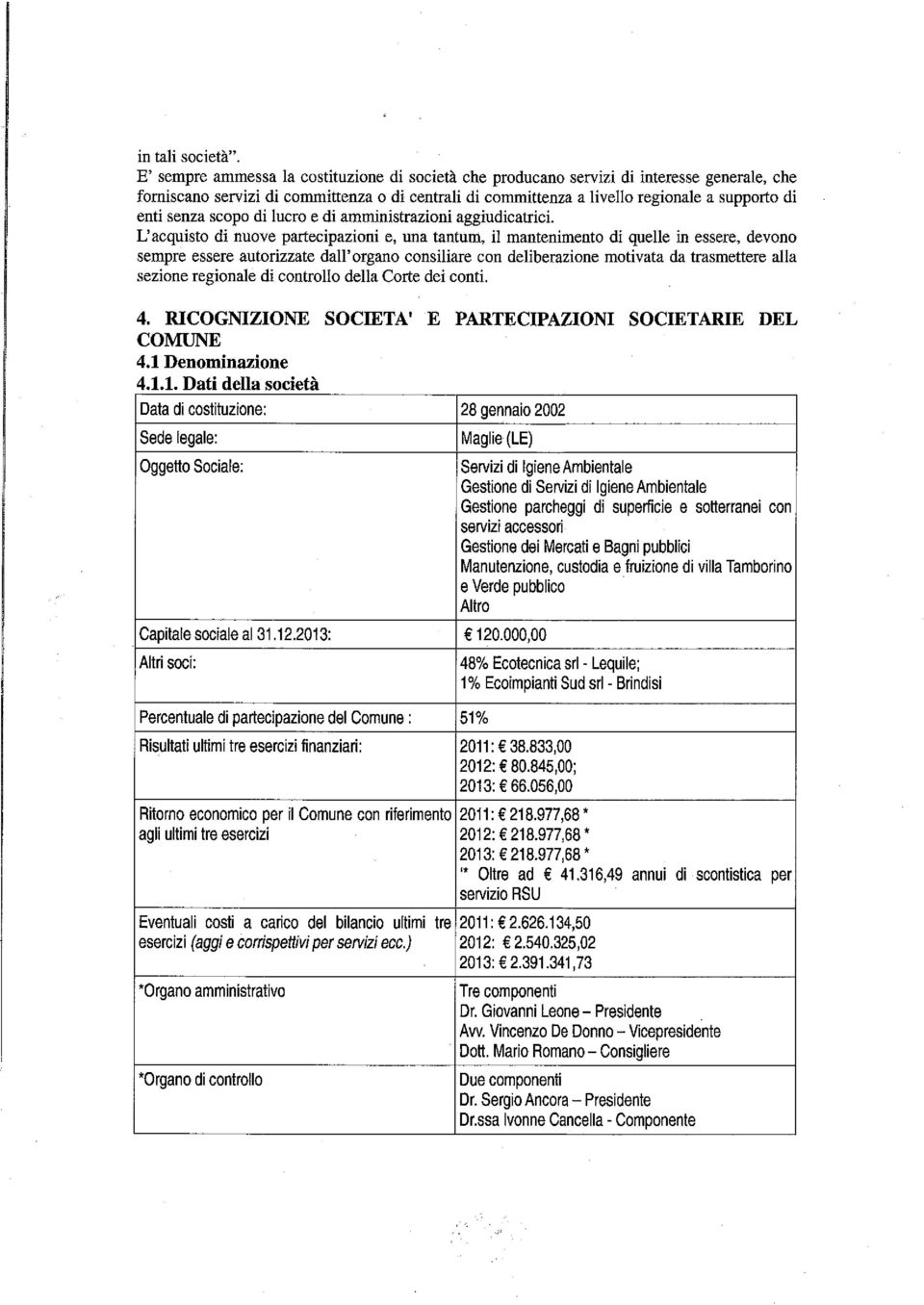

8 I Introduzione generale 1. Premessa Dopo il Piano Cottarelli, il documento dell agosto 2014 con il quale l allora commissario straordinario alla spending review auspicava la drastica riduzione delle società partecipate da circa a circa 1.000, la legge di stabilità per il 2015 (legge 190/2014) ha imposto agli enti locali l avvio un processo di razionalizzazione che possa produrre risultati già entro fine Il comma 611 della legge 190/2014 dispone che, allo scopo di assicurare il coordinamento della finanza pubblica, il contenimento della spesa, il buon andamento dell'azione amministrativa e la tutela della concorrenza e del mercato, gli enti locali devono avviare un processo di razionalizzazione delle società e delle partecipazioni, dirette e indirette, che permetta di conseguirne una riduzione entro il 31 dicembre Lo stesso comma 611 indica i criteri generali cui si deve ispirare il processo di razionalizzazione : a) eliminare le società e le partecipazioni non indispensabili al perseguimento delle finalità istituzionali, anche mediante liquidazioni o cessioni; b) sopprimere le società che risultino composte da soli amministratori o da un numero di amministratori superiore a quello dei dipendenti; c) eliminare le partecipazioni in società che svolgono attività analoghe o similari a quelle svolte da altre società partecipate o da enti pubblici strumentali, anche mediante operazioni di fusione o di internalizzazione delle funzioni; d) aggregare società di servizi pubblici locali di rilevanza economica; e) contenere i costi di funzionamento, anche mediante la riorganizzazione degli organi amministrativi e di controllo e delle strutture aziendali, ovvero riducendo le relative remunerazioni. 2. Piano operativo e rendicontazione Il comma 612 della legge 190/2014 prevede che i sindaci e gli altri organi di vertice delle amministrazioni, in relazione ai rispettivi ambiti di competenza, definiscano e approvino, entro il 31 marzo 2015, un piano operativo di razionalizzazione delle società e delle partecipazioni. Il piano definisce modalità, tempi di attuazione, l'esposizione in dettaglio dei risparmi da conseguire. Allo stesso è allegata una specifica relazione tecnica. Il piano è trasmesso alla competente sezione regionale di controllo della Corte dei conti e pubblicato nel sito internet dell'amministrazione. La pubblicazione è obbligatoria agli effetti del decreto trasparenza (d.lgs. 33/2013). Pertanto nel caso sia omessa è attivabile da chiunque l istituto dell accesso civico. I sindaci e gli altri organi di vertice delle amministrazioni, in relazione ai rispettivi ambiti di competenza, entro il 31 marzo 2016, hanno l onere di predisporre una relazione sui risultati conseguiti. Anche tale relazione a consuntivo deve essere trasmessa alla competente sezione regionale di controllo della Corte dei conti e, quindi, pubblicata nel sito internet dell'amministrazione interessata. La pubblicazione della relazione è obbligatoria agli effetti del decreto trasparenza (d.lgs. 33/2013). Come sopra precisato la legge di stabilità 2015 individua nel sindaco e negli altri organi di vertice dell amministrazione, in relazione ai rispettivi ambiti di competenza, i soggetti preposti ad approvare il piano operativo e la relazione a consuntivo. E di tutta evidenza che l organo deputato ad approvare tali documenti per gli enti locali è il consiglio comunale. Lo si evince dalla lettera e) del secondo comma dell articolo 42 del TUEL che conferisce al consiglio competenza esclusiva in materia di partecipazione dell ente locale a società di capitali. Per osservare alla lettera il comma 612, che sembra voler coinvolgere anche la figura del sindaco nel processo decisionale, le deliberazioni consiliari di approvazione del piano operativo e della relazione potranno essere assunte su proposta proprio del sindaco. 2

9 3. Attuazione Approvato il piano operativo questo dovrà essere attuato attraverso ulteriori deliberazioni del consiglio che potranno prevedere cessioni, scioglimenti, accorpamenti, fusioni. Il comma 613 della legge di stabilità precisa che, nel caso le società siano state costituite (o le partecipazioni acquistate) per espressa previsione normativa, le deliberazioni di scioglimento e di liquidazione e gli atti di dismissione sono disciplinati unicamente dalle disposizioni del codice civile e non richiedono né l'abrogazione né la modifica della previsione normativa originaria. Il comma 614 della legge 190/2014 estende l applicazione, ai piani operativi in esame, dei commi ter della legge 147/2013 in materia di mobilità del personale, gestione delle eccedenze e di regime fiscale agevolato delle operazioni di scioglimento e alienazione. Riassumiamo i contenuti principali di tale disciplina: (co. 563) le società controllate direttamente o indirettamente dalle PA o da loro enti strumentali (escluse quelle che emettono strumenti finanziari quotati nei mercati regolamentati e le società dalle stesse controllate) possono realizzare processi di mobilità del personale sulla base di accordi tra società senza il consenso del lavoratore. La norma richiede la preventiva informazione delle rappresentanze sindacali e delle organizzazioni sindacali firmatarie del contratto collettivo. In ogni caso la mobilità non può mai avvenire dalle società alle pubbliche amministrazioni. (co. 565) Nel caso di eccedenze di personale, nonché qualora l'incidenza delle spese di personale sia pari o superiore al 50% delle spese correnti, le società inviano un'informativa preventiva alle rappresentanze sindacali ed alle organizzazioni sindacali firmatarie del contratto collettivo. Tale informativa reca il numero, la collocazione aziendale e i profili professionali del personale in eccedenza. Tali informazioni sono comunicate anche al Dipartimento della funzione pubblica. (co. 566) Entro dieci giorni, l ente controllante procede alla riallocazione totale o parziale del personale in eccedenza nell'ambito della stessa società mediante il ricorso a forme flessibili di gestione del tempo di lavoro, ovvero presso altre società controllate dal medesimo ente o dai suoi enti strumentali. (co. 567) Per la gestione delle eccedenze di personale, gli enti controllanti e le società possono concludere accordi collettivi con le organizzazioni sindacali per realizzare trasferimenti in mobilità dei dipendenti in esubero presso altre società, dello stesso tipo, anche al di fuori del territorio della regione ove hanno sede le società interessate da eccedenze di personale. (co. 568-bis) Le amministrazioni locali e le società controllate direttamente o indirettamente beneficiano di vantaggi fiscali se procedono allo scioglimento o alla vendita della società (o dell azienda speciale) controllata direttamente o indirettamente. Nel caso di scioglimento, se è deliberato entro il 6 maggio 2016 (24 mesi dall entrata in vigore della legge 68/2014 di conversione del DL 16/2014) atti e operazioni in favore di pubbliche amministrazioni in conseguenza dello scioglimento sono esenti da imposte. L esenzione si estende a imposte sui redditi e IRAP. Non si estende all'iva, eventualmente dovuta. Le imposte di registro, ipotecarie e catastali si applicano in misura fissa. Se lo scioglimento riguarda una società controllata indirettamente: le plusvalenze realizzate in capo alla controllante non concorrono alla formazione del reddito e del valore della produzione netta; le minusvalenze sono deducibili nell'esercizio in cui sono realizzate e nei quattro successivi. Nel caso della cessione del capitale sociale, se l'alienazione delle partecipazioni avviene ad evidenza pubblica deliberata entro il 6 maggio 2015 (12 mesi dall entrata in vigore della legge 68/2014 di conversione del DL 16/2014), ai fini delle imposte sui redditi e dell IRAP, le plusvalenze non concorrono alla formazione del reddito e del valore della produzione netta e le minusvalenze sono deducibili nell'esercizio in cui sono realizzate e nei quattro successivi. L evidenza pubblica, a doppio oggetto, riguarda sia la cessione delle partecipazioni che la contestuale assegnazione del servizio per cinque anni. In caso di società mista, al socio privato detentore di una quota di almeno il 30% deve essere riconosciuto il diritto di prelazione. 3

10 4. Finalità istituzionali La legge 190/2014 conserva espressamente i vincoli posti dai commi dell articolo 3 della legge 244/2007, che recano il divieto generale di costituire società aventi per oggetto attività di produzione di beni e di servizi non strettamente necessarie per il perseguimento delle proprie finalità istituzionali, né assumere o mantenere direttamente partecipazioni, anche di minoranza, in tali società. E sempre ammessa la costituzione di società che producano servizi di interesse generale, che forniscano servizi di committenza o di centrali di committenza a livello regionale a supporto di enti senza scopo di lucro e di amministrazioni aggiudicatrici. L acquisto di nuove partecipazioni e, una tantum, il mantenimento di quelle in essere, devono sempre essere autorizzate dall organo consiliare con deliberazione motivata da trasmettere alla sezione regionale di controllo della Corte dei conti. II Le partecipazioni dell ente 1. Le partecipazioni societarie Il Comune di Maglie partecipa al capitale della seguente società:. Maglie Territorio Ambiente Servizi Spa Le partecipazioni societarie di cui sopra sono oggetto del presente Piano 2. Altre partecipazioni e associazionismo Per completezza, si precisa che il comune di Maglie partecipa alle seguenti forme associative: Consorzio Teatro Pubblico Pugliese, Consorzio per lo Sviluppo Industriale e dei Servizi Reali alle Imprese (SISRI), Consorzio ATO Puglia Gestione Servizio Idrico Integrato,Consorzio Universitario Interprovinciale Salentino,GAL Terra d Otranto s.c.r.l.,fondazione di partecipazione ENTE CAPECE. La partecipazione a detti enti, essendo in gran parte ascrivibili alla categoria delle forme associative di cui al Capo V del Titolo II del d.lgs. 267/2000 (TUEL), non sono oggetto del presente Piano. III PIANO OPERATIVO DI RAZIONALIZZAZIONE 1. M.T.A. S.P.A. La M.T.A. Servizi S.P.A è partecipata al 515 dal comune. Il contratto di Servizio è stato stipulato per rogito del Segretario Generale di Maglie repertorio n del con lo scopo, previsto dalla legge, di regolamentare la gestione dei servizi fissando gli obblighi reciproci tra il Comune di Maglie e la M.T.A. Servizi S.p.a. al fine di garantire l'autonomia gestionale della Società ed il contemporaneo conseguimento degli obiettivi dell'amministrazione Comunale; Successivamente, è stato stipulato il contratto integrativo di Servizio per rogito del Segretario Generale di Maglie repertorio n del per l affidamento alla M.T.A. della gestione del verde pubblico, bagni pubblici e rimozione coatta. La durata del contratto era fissata originariamente in anni nove con alcune imperfezioni sulla precisa data di decorrenza, e risulta tuttora in proroga. La gestione ha per oggetto attualmente i seguenti servizi: servizi di spazzamento, raccolta e trasporto dei rifiuti solidi urbani e assimilati e servizi annessi, tra cui la gestione dell ecocentro, parcheggi a raso e parcheggio interrato, bagni pubblici, già disciplinati e dedotti nei predetti contratti di Servizio. 2.Inquadramento giuridico dei servizi gestiti dalla società M.T.A. S.P.A Rapporto tra la categoria dei servizi di interesse generale e i servizi pubblici. Come statuito dalla Corte Costituzionale nella sentenza n. 325/2010, in base alle interpretazioni elaborate al riguardo dalla giurisprudenza comunitaria (cfr., ex multis, Corte di giustizia UE, 18 giugno 1998, C-35/96,) e dalla Commissione europea (in specie, nelle Comunicazioni in tema di servizi di interesse generale in 4

11 Europa del 26 settembre 1996 e del 19 gennaio 2001 nonché nel Libro verde su tali servizi del 21 maggio 2003), emerge con chiarezza che la nozione comunitaria di servizi di interesse economico generale, ove limitata all ambito locale, e quella utilizzata dal legislatore nazionale di servizio pubblico locale di rilevanza economica hanno contenuto omologo, come già riconosciuto dalla stessa Corte con la sentenza n. 272 del La distinzione tra servizi rivolti alla (e remunerati dalla) pubblica amministrazione e servizi rivolti direttamente ai cittadini e remunerati con la tariffa, si ripete, può incidere sulla natura giuridica del contratto, ricorrendo generalmente, nel primo caso una fattispecie di contratto d appalto e, nel secondo, di concessione. Tale distinzione non è tuttavia decisiva ai fini della qualificazione dell attività come servizio pubblico avente rilevanza economica. Nella specie, inoltre, ai fini della qualificazione del servizio in esame come servizio pubblico, non rileva nemmeno la distinzione tra servizi finali e servizi strumentali. I primi (servizi finali considerati servizi pubblici) sono prestazioni indirizzate ai cittadini e al soddisfacimento dei loro bisogni come utenti individuali (es. servizio idrico, trasporto pubblico) o come membri della collettività locale (es. spazzamento delle strade, illuminazione pubblica, ecc.). I servizi strumentali, invece, non qualificati come servizi pubblici, sono prestazioni di cui beneficiano uno o più settori o uffici dell ente stesso (es. pulizia dell immobile sede comunale, manutenzione e assistenza ai computer, ecc.). Anche per il consiglio di stato (Sez. V, 23/10/2012 n. 5409), dunque, la distinzione tra un servizio pubblico come avente rilevanza economica o meno deriva da due presupposti, in quanto non solo vi può essere un servizio che ha rilevanza economica o meno in astratto ma anche uno specifico servizio che, per il modo in cui è organizzato, presenta o non presenta tale rilevanza economica. Per quanto sopra, non può esser dubbia la qualificazione giuridica del servizio di raccolta e conferimento dei rifiuti urbani come servizio pubblico locale a rilevanza economica (cfr., tra molte, Cons. Stato, sez. V, 13 dicembre 2005 n. 7058). Analogamente, la gestione di un pubblico parcheggio a pagamento, come ritenuto dalla giurisprudenza anche comunitaria (sentenza 13 ottobre 2005, causa C-458/03, Parking Brixen) è qualificabile come una concessione di pubblico servizio avente ad oggetto la gestione di un servizio pubblico locale. Conclusivamente, nel caso in esame vengono in rilievo servizi pubblici aventi rilevanza economica, avuto riguardo sia alle modalità di erogazione degli stessi servizi,che richiedono una organizzazione di impresa in senso obiettivo, sia al fatto che trattasi peraltro di servizi finali, realizzabili tramite l istituto della concessione amministrativa, che presuppongono i quanto tali la diversità non soltanto formale ma anche sostanziale fra i contraenti. 3. La peculiare organizzazione del ciclo rifiuti in Puglia I servizi per la gestione rifiuti sono ora disciplinati dalla normativa dettata in materia di servizi pubblici locali di rilevanza economica e da quella settoriale dettata in materia di gestione integrata dei rifiuti oltre che da quella vigente in materia di contratti pubblici di servizi e forniture. La gestione integrata dei rifiuti a livello nazionale La gestione integrata dei rifiuti urbani è disciplinata dalla Parte IV, Titolo I, del decreto legislativo del 3 aprile 2006, n. 152 (Norme in materia ambientale). Tale decreto ha apportato originariamente significative novità alla disciplina preesistente in materia di gestione dei rifiuti urbani, organizzandola all'interno di singoli Ambiti Territoriali Ottimali ATO, in modo da superare la frammentazione delle gestioni, attraverso il "servizio di gestione integrata dei rifiuti". La predetta parte IV della normativa è stata, poi, oggetto di numerose modifiche apportate dal decreto legislativo 3 dicembre 2010, n. 205 (Disposizioni di attuazione della direttiva 2008/98/CE del Parlamento europeo e del Consiglio del 19 novembre 2008, relativa ai rifiuti e che abroga alcune direttive). Il quadro delle competenze da essa delineato, è stato in parte modificato con la soppressione delle Autorità d'ambito di cui sopra, con attribuzione delle funzioni dalle stesse già esercitate nel rispetto dei principi di sussidiarietà, differenziazione ed adeguatezza, mediante leggi regionali. In estrema sintesi, al fine di organizzare il servizio di gestione integrata dei rifiuti urbani, le regioni ne demandano l'organizzazione, l'affidamento e il controllo (originariamente attribuiti alle soppresse Autorità d'ambito), a soggetti individuati con legge, come sopra, nel rispetto del principio di coordinamento con le competenze di altre amministrazioni pubbliche. Sino all'avvio dell'attività da parte dell'aggiudicatario della gara, indetta dai soggetti di cui sopra, i Comuni continuano la gestione dei rifiuti in regime di privativa (nelle forme della società di capitali scelta con gara, società mista il cui socio operativo sia stato scelto con gara, società in house). 5

pubblica amministrazione e servizi rivolti direttamente ai cittadini e remunerati con la tariffa, si ripete, può incidere sulla natura")

12 Parimenti, i soggetti che esercitano il servizio, anche in economia, alla data di entrata in vigore della norma, continuano a gestirlo sino all'istituzione e organizzazione del servizio da parte dei predetti soggetti, a ciò designati dalle regioni. La normativa prevede, infine, la possibilità per i sindaci, presidenti di giunta provinciale o regionale, di emettere ordinanze contingibili e urgenti per il ricorso temporaneo a speciali forme di gestione dei rifiuti, anche in deroga a disposizioni di legge vigenti, motivate da situazioni di eccezionale e urgente necessità di tutela della salute pubblica e dell'ambiente e dall'impossibilità di provvedere altrimenti, al fine di garantire un elevato livello di tutela della salute e dell'ambiente, per un periodo massimo di 6 mesi, con possibilità di reiterarle per un periodo massimo di 18 mesi. Le competenze dei comuni in materia, sono state, da ultimo, precisate nel 2012, con l'indicazione che sono funzioni fondamentali dei Comuni, ai sensi dell'articolo 117 della Costituzione:«l'organizzazione e la gestione dei servizi di raccolta, avvio e smaltimento e recupero dei rifiuti urbani e la riscossione dei relativi tributi», il cui esercizio per l'ente titolare è obbligatorio. Pare opportuno, dunque, segnalare una vischiosità e non organicità della la normativa sui servizi pubblici locali e di quella settoriale sulla gestione dei rifiuti, dovuto alla frammentarietà dei ripetuti interventi normativi succedutisi nel tempo. La normativa regionale Alla luce della normativa sopra esposta, alcune regioni hanno disciplinato la materia commissariando le Autorità d'ambito esistenti e accorpando alcuni ambiti, altre hanno affidato il compito alle Province, altre devono ancora legiferare. La Regione Puglia ha commissariato le preesistenti Autorità d'ambito (A.d.A.) e ha accorpato i quindici Ambiti Territoriali Ottimali (ATO) in sei, coincidenti con i territori provinciali, suddividendoli, a loro volta, in ulteriori ambiti territoriali sub provinciali, denominati Ambiti di Raccolta Ottimali (ARO). Difatti, con legge regionale 31 dicembre 2009, n. 36 (Norme per l'esercizio delle competenze in materia di gestione dei rifiuti in attuazione del decreto legislativo 3 aprile 2006 n. 163), la Regione Puglia ha istituito le preesistenti Autorità d'ambito - Ad.A (aventi la forma del consorzio ex art. 31TUEL). Ha, infine, dettato la disciplina dei servizi di raccolta e smaltimento dei rifiuti (e dei servizi di trasporto pubblico locale), oggi vigente, con legge regionale 20 agosto 2012, n. 24 (Rafforzamento delle pubbliche funzioni nell'organizzazione e nel governo dei Servizi pubblici locali), con cui ha integrato e abrogato parzialmente la l.r. 36/2009. Con questa ha, infatti, confermato gli ATO su base provinciale (come ridefìniti l'art. 31 l.r. 14/2011) e la possibilità di suddividere il territorio d'ambito in Ambiti di Raccolta Ottimale sub provinciale (ARO) per l'erogazione del solo servizio di spazzamento, raccolta e trasporto dei rifiuti, demandandone l'affidamento agli enti locali ricadenti in ciascun ARO, costituiti in unione di comuni o previa stipula di convenzione. La legge regionale ha demandato agli enti locali ricadenti nell'aro il compito di affidare l'intero servizio di spazzamento, raccolta e trasporto rifiuti. La disciplina della fase transitoria per il settore rifiuti (art. 24 l.r.24/2012), decorrente dall'entrata in vigore della legge, cioè dal In tale norma è previsto il divieto per i comuni di indire nuove procedure di gara per l'affidamento dei servizi di spazzamento, raccolta e trasporto rifiuti, nonché il divieto per gli enti locali di aggiudicare provvisoriamente le gare indette per i medesimi servizi, a decorrere dalla data di pubblicazione della delibera di perimetrazione degli ARO, cioè dal Si rileva, quindi, un contrasto nella normativa regionale, dovuto alla formulazione dell'art. 24 poiché, da un lato, si evince che i comuni sono tenuti ad indire in forma associata, per ARO, le procedure di gara per l'affidamento dell'intero servizio di spazzamento, raccolta e trasporto rifiuti urbani e assimilati; dall'altro, che a far data dall'entrata in vigore della legge regionale, cioè dal , è previsto per i Comuni stessi il divido di affidare l'intero servizio di spazzamento, raccolta e trasporto rifiuti nonché quello di aggiudicare provvisoriamente le gare già indette, a decorrere dalla pubblicazione della delibera di perimetrazione degli ARO, cioè il , senza un espresso limite temporale. La situazione dell ARO 7 LE. In seguito alla nuova perimetrazione regionale degli Aro e delle Ato giusta LR 24/12, i Comuni dell Aro 7/le sono 22 con Maglie Comune capofila. L Aro 7/Le è operativo dal settembre 2013 giusta convenzione redatta a cura del Commissario Ad Acta in virtù della quale l Aro è subentrato nella gestione del contratto di spazzamento raccolta e trasporto in essere fra i 21 Comuni dell Aro già rientranti nell ex Aro 6 della soppressa ATO Le/2 (Andrano, Botrugno, Castro, Cutrofiano, Diso, Giuggianello, Giurdignano, Minervino, Muro Leccese, Nociglia, Ortelle, Otranto, Poggiardo, 6

13 San Cassiano, Sanarica, Santa Cesarea Terme, Scorrano, Spongano, Supersano, Surano, Uggiano la Chiesa). L Aro ha pertanto provveduto a gestire, secondo le competenze affidategli, il contratto unitario in essere fra i predetti 21 Comuni e a valutare ipotesi di allineamento fra il servizio reso nei predetti Comuni e quello reso dalla Mta nel solo Comune di Maglie. Alla luce del nuovo PRGRU e della nuova Carta dei Servizi i servizi resi sul territorio dell Aro sono pressocchè in linea al netto però della raccolta dell umido a causa della mancanza di impianti di destino nella Provincia di Lecce che comporta un aggravio di costi dovuti al trasporto della Forsu fuori provincia. Tale circostanza, pure nota alla Regione Puglia, è stata oggetto di analisi ed approfondimenti tecnici resi in sede Aro sia per Maglie che per i restanti 21 Comuni dell Aro. Sono stati in particolare valutati i costi benefici circa l implementazione/sperimentazione dell ulteriore servizio di raccolta dell umido anche al fine di concludere il processo di allineamento dei servizi per intero territorio dell Aro. Allo stato si è in fase di valutazione ed analisi di progetti volti a migliorare i margini di R.D. dell intero territorio dell Aro con ammodernamento di centri comunali di raccolta nonché ampliamento e/o fornitura di attrezzature a supporto. 4. Indirizzi generali di razionalizzazione La Società MTA spa dunque è una società che opera prevalentemente per la gestione di servizi pubblici o di pubblici di interesse generale. I criteri proposti dal comma 611 della legge 190/2014, riguardo alle società di gestione dei servizi, prevedono l aggregazione delle società di servizi pubblici locali di rilevanza economica. La norma, quindi, non obbliga alla soppressione di tali società (lett. d), tanto più ove si consideri che la società si occupa della gestione di servizi pubblici, mentre quelli strumentali (da ultimo la manutenzione del verde pubblico) sono stati stralciati dalla gestione. Essendo tuttavia la quota di partecipazione societari significativa, in quanto superiore al 50%, ed in ogni caso tale da garantire il controllo del comune sulla società, concludiamo l analisi con ulteriori dati: Numero degli amministratori: Cinque Numero di direttori / dirigenti: Uno Numero di dipendenti: 35 Risultato d esercizio 2011* 2012* 2013* , , ,04 Fatturato 2011* 2012* 2013* , , ,91 Bilanci d esercizio in sintesi : Stato patrimoniale Stato Patrimoniale Attivo A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni , , ,69 C) Attivo circolante , , ,48 D) Ratei e risconti , , ,79 Totale Attivo , , ,96 7

14 Passivo A) Patrimonio netto , , ,37 B) Fondi per rischi ed oneri 3.642, , ,91 C) Trattamento di fine rapporto , , ,42 D) Debiti , , ,20 E) Ratei e Risconti 2.036, , ,06 Totale passivo , , ,96 Bilanci d esercizio in sintesi : Conto Economico A) Valore della produzione B) Costi di produzione Conto Economico * * * , , , , , ,20 Differenza , , ,89 C) Proventi e oneri finanziari D) Rettifiche valore attività finanziarie E) Proventi ed oneri straordinari Risultato prima della imposte , , , , , , , , ,79 Imposte , , ,75 Risultato d esercizio , , ,04 Dai dati su esposti e da quelli in possesso all Ente, si evince che la società MTA: ha il bilancio in utile negli ultimi esercizi; non ha subito, nei precedenti esercizi, riduzioni di capitale conseguenti a perdite di bilancio;non ha subito, nei precedenti esercizi, perdite di bilancio in conseguenza delle quali il Comune di Maglie sia stato gravato dell obbligo di ripiano delle perdite medesime. Occorre considerare che i servizi di igiene ambientale, parcheggi a raso e parcheggio interrato sono stati affidati mediante bando ad evidenza pubblica, costituente il contratto di servizio sopra richiamato e che pertanto detti servizi costituiscono un corpo contrattuale unico che è inopportuno e irragionevole al momento disaggregare, anche per le evidenti interazioni e ragioni organizzative ed economico-finanziarie. Al contrario, per la gestione dei servizi di gestione bagni pubblici, trattandosi di servizi a scarsa rilevanza economica (sotto i euro), potrebbe valutarsi una diversa modalità di gestione. E pertanto intenzione dell amministrazione mantenere la proprietà dell unica società partecipata dal Comune (perlomeno nel 2015, considerato che è all esame del Parlamento una legge di riforma delle società partecipate che, con tutta probabilità, introdurrà ulteriori vincoli, limitazioni e divieti), anche alla luce delle seguenti ragioni di ordine tecnico-giuridico. Dall esame della giurisprudenza che si è espressa in riferimento alla gestione in proroga del servizio rifiuti in un Comune pugliese (Ordinanze TAR Puglia, Sez. II, n. 214/2013 e del Consiglio di Stato di Stato, Sez. V, n. 1659/2013), emerge che il Comune ha la pienezza della funzione pubblica in ordine all organizzazione del servizio di igiene ambientale per il periodo successivo alla scadenza del contratto. 8

15 Emerge altrettanto chiaramente che le P.A. sono tenute all individuazione del nuovo gestore tramite gara. Tale assunto, in una visione più allargata della problematica, va letto ed applicato nel seguente modo: il Comunedi Maglie, unico comune dell ARO che gestisce con la propria società partecipata il servizio di raccolta e trasporto rifiuti, è tenuto ad allinearsi alla gestione unitaria in quanto componente della gestione associata, ex art. 30 T.U.E.L., creata con convenzione unitamente ai 21 Comuni facenti parte dell A.R.O. 7 e già vincolati in una gestione unitaria con contratto rep. Del 2009 ; sussiste un tendenziale principio di cogenza dell evidenza pubblica nell individuazione del gestore unitario. Tuttavia, il concetto giuridico ed operativo di gestore termine utilizzato dal giudice amministrativo e presente in vari atti amministrativi si correla al concetto giuridico ed operativo di ciclo dei rifiuti, quindi ad un attività ben più complessa ed articolata di un appalto di servizio di raccolta trasporto e conferimento dei rifiuti; il ciclo dei rifiuti, con il quale si realizzano gli obiettivi di salvaguarda ambientale di cui agli artt. 3-ter e 3- quater del D. Lgs. 3 aprile 2006, n. 152, trova una sua definizione giuridico-concettuale nell art. 8 della L.R. n. 20/2012, laddove è specificato che <<Il ciclo integrato di gestione dei rifiuti urbani e assimilati è articolato funzionalmente nelle operazioni di spezzamento, raccolta, trasporto, commercializzazione, gestione degli impianti di recupero, riciclaggio e smaltimento>>. Sul Comune incombe, per il periodo intermedio sino all ingresso del gestore unitario di A.R.O., l onere di assicurare un servizio che trova la prevalente giustificazione nella tutela dell igiene pubblica, quindi un servizio legato all onere di evitare l abbandono dei rifiuti ed all onere di potenziare la raccolta differenziata, quest ultimo connesso oltre che ad una moderna cultura ambientale anche e soprattutto allo scopo di evitare i danni erariali di incremento tributario (con riflessi sul costo del servizio) legati a scarse percentuali di differenziazione. Per effetto della L.R. 20/2012 sino all entrata del gestore di A.R.O., è fatto divieto ai Comuni di indire nove procedure di gara e di aggiudicare provvisoriamente gare ad evidenza pubblica per l affidamento dei Servizi di spezzamento, raccolta e trasporto, in quanto l intento del legislatore regionale è di evitare affidamenti di porzioni di servizio a detrimento del ciclo dei rifiuti, secondo il panorama scandito dall art. 1, c. 1, della L.R. 20/2012 ove si parla dell obiettivo di <<( ) garantire l accesso universale,la salvaguardia dei diritti degli utenti, l uso efficiente delle risorse e la protezione dell ambiente>>. Non vanno sottaciute né trascurate, pertanto, le cennate peculiarità del contesto operativo e gestionale dei rifiuti nell ARO 7, ove comunque sussiste una sostanziale gestione unitaria del servizio (atteso che i servizi resi sul territorio dell Aro sono pressocchè in linea), eccettuata la minore portata della gestione contrattuale in proroga del Comune di Maglie, sino all entrata del gestore unitario di A.R.O. E ben noto all Ente l orientamento giurisprudenziale maggioritario che attribuisce al divieto di rinnovo o proroga dei contratti di appalto scaduti una valenza generale in materia di contratti pubblici. Tuttavia, occorre considerare la peculiarità e vischiosità della normativa nazionale e regionale e il continuo ( e non sempre coerente e chiaro) mutamento della legislazione specifica di settore, nonché il regime giuridico sostanzialmente concessorio del contratto in essere. Un consolidato orientamento della stessa giurisprudenza amm.va ( ex plurimis: sentenza TAR Lecce n. 486/2015 Reg prov. Coll.) ha ammesso la legittimità di un ordinanza sindacale extra ordinem ( ex art. 50 TUEL 267/2000) di proroga della gestione del servizio di igiene urbana, a prescindere dall imputabilità all Amministrazione o a terzi ovvero a fatti naturali delle cause che hanno generato la situazione di pericolo. Anche la giurisprudenza della Corte conti (v. sez. contr. Basilicata parere 20 settembre 2012 n. 20)sui divieti di partecipazioni societarie degli enti locali (art. 14, co. 32, D. L. 31 maggio 2010 n. 78, convertito dalla legge 30 luglio 2010 n. 122) si è così espressa :<< Si potrebbe, conseguentemente, invocare la necessità di adottare una soluzione interpretativa costituzionalmente orientata che anche utilizzando l espressa conferma (effettuata in apertura del comma 32 dell art. 14 del d.l. n. 78/2010) di quanto previsto dall art. 3, commi 27, 28 e 29, della legge n. 244/2007 ritenga che la costituzione di società che forniscono servizi pubblici locali sia ammessa a prescindere da qualsiasi limite demografico della popolazione di riferimento dell ente locale.>> La stessa Autorità Nazionale per i contratti pubblici (ora ANAC) ha rilevato residuali margini di applicabilità del rinnovo espresso a determinate condizioni e nel rispetto dei principi comunitari di trasparenza e par condicio alla base dell evidenza pubblica. In particolare, si fornisce indirizzo e impulso a procedere, per le particolari situazioni attinenti l igiene pubblica e sino all avvio della gestione unitaria, ex art. 127 e art. 57 (comma 5 lett. b) del D.Lgs. n. 163/2006, tramite procedura negoziata d urgenza. 9

16 Indirizzi di razionalizzazione sul lato della spesa. La normativa impone la riduzione dei compensi spettanti agli amministratori di società partecipate dalle amministrazioni pubbliche. Diverso l ambito di applicazione delle due normative vigenti al riguardo, posto che l una (la finanziaria 2007) introduce un limite al compenso del singolo amministratore (presidente o componente del c.d.a.) di società partecipate da comuni e province, rapportandolo all indennità del sindaco dell ente; viceversa, il decreto legge n. 95/2012 pone un limite ai costi complessivamente sostenuti dalle amministrazioni pubbliche per gli amministratori delle società controllate o interamente partecipate, riferendolo alla spesa storica sostenuta per l intero organo di amministrazione nel L art. 4, comma 4, del decreto legge n , nel testo introdotto dall art. comma 1, del decreto legge 24 giugno 2014, n. 90, convertito, con modificazioni, nella legge 11 agosto 2014, n. 114, dispone che fatta salva la facoltà di nomina di un amministratore unico, i consigli di amministrazione delle società controllate direttamente o indirettamente dalle amministrazioni pubbliche. che abbiano conseguito nell'anno 2011 un fatturato da prestazione di servizi a favore di amministrazioni pubbliche superiore al 90 per cento dell'intero fatturato devono essere composti da non più di tre membri, ferme restando le disposizioni in materia di inconferibilità e incompatibilità di incarichi di cui al decreto legislativo 8 aprile 2013, n. 39. A decorrere dal 1 gennaio 2015, il costo annuale sostenuto per i compensi degli amministratori di tali società, ivi compresa la remunerazione di quelli investiti di particolari cariche, non può superare l'80 per cento del costo complessivamente sostenuto nell'anno In virtù del principio di onnicomprensività della retribuzione, qualora siano nominati dipendenti dell'amministrazione titolare della partecipazione, o della società controllante in caso di partecipazione indiretta o del titolare di poteri di indirizzo e di vigilanza, fatto salvo il diritto alla copertura assicurativa e al rimborso delle spese documentate, nel rispetto del limite di spesa di cui al precedente periodo, essi hanno l'obbligo di riversare i relativi compensi all'amministrazione o alla società di appartenenza e, ove riassegnabili, in base alle vigenti disposizioni, al fondo per il finanziamento del trattamento economico accessorio. Il medesimo art. 4 del decreto citato, al successivo comma 5, stabilisce che fermo restando quanto diversamente previsto da specifiche disposizioni di legge e fatta salva la facoltà di nomina di un amministratore unico, i consigli di amministrazione delle altre società a totale partecipazione pubblica, diretta o indiretta, devono essere composti da tre o da cinque membri, tenendo conto della rilevanza e della complessità delle attività svolte. A tali società si applica quanto previsto dal secondo e dal terzo periodo del comma 4. La giurisprudenza contabile si è più volte pronunciata nel merito. La limitazione del compenso definita dalle disposizioni sopra richiamate è ritenuta applicabile anche agli enti locali in aggiunta al limite già previsto dal citato art. 1 L.F (v. pareri Lombardia 88 /2015/PAR n. 186/2013/PAR; n. 1/2015/PAR). La giurisprudenza contabile ha pertanto confermare che gli enti locali nella determinazione dei compensi degli amministratori debbano applicare entrambi i predetti limiti. Fermo che il legislatore ha inteso semplicemente accordare all ente la possibilità di operare una scelta alternativa (ed eventualmente meno dispendiosa) rispetto a quella stabilita dalla norma con l indicazione del numero massimo di amministratori nominabili in seno all organismo partecipato, ciò non toglie tuttavia che dal 1 gennaio 2015 il costo sostenuto dall ente per compensi al cda non possa superare l 80 per cento del costo complessivamente sostenuto nell anno Come peraltro già programmato dal Comune e dalla stessa partecipata, alla scadenza del mandato del CdA in corsoi componenti passeranno da 5 a tre, nel rispetto dei limiti del secondo e dal terzo periodo del comma 4 dell art. 4 del decreto legge n

17

18

19

20

RELAZIONE TECNICA AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI CARPIANO

RELAZIONE TECNICA AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI CARPIANO PREMESSA Dopo il Piano Cottarelli, il documento dell agosto 2014 con il quale l allora commissario straordinario

RELAZIONE TECNICA AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI CARPIANO PREMESSA Dopo il Piano Cottarelli, il documento dell agosto 2014 con il quale l allora commissario straordinario

1. PREMESSA. I criteri generali cui si deve ispirare il processo di razionalizzazione sono i seguenti:

Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie (Articolo 1 commi 611 e seguenti della legge 190/2014) 1. PREMESSA La L. 23.12.2014, n. 190 (Legge di stabilità

Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie (Articolo 1 commi 611 e seguenti della legge 190/2014) 1. PREMESSA La L. 23.12.2014, n. 190 (Legge di stabilità

Piano di razionalizzazione delle società partecipate e delle partecipazioni societarie (articolo 1 commi 611 e seguenti della legge 190/2014)

") C O M U N E d i S A N T O S T E F A N O D I C A M A S TRA Provincia di Messina C I T T A D E L L E C E R A M I C H E Piano di razionalizzazione delle società partecipate e delle partecipazioni societarie

C O M U N E d i S A N T O S T E F A N O D I C A M A S TRA Provincia di Messina C I T T A D E L L E C E R A M I C H E Piano di razionalizzazione delle società partecipate e delle partecipazioni societarie

PIANO DI RAZIONALIZZAZIONE DELLE SOCIETÀ E DELLE PARTECIPAZIONI SOCIETARIE

ALLEGATO ALLA DELIBERAZIONE DI CONSIGLIO N. 7 DEL 23-4-2015 CITTÀ DI AVIGLIANO (Provincia di Potenza) PIANO DI RAZIONALIZZAZIONE DELLE SOCIETÀ E DELLE PARTECIPAZIONI SOCIETARIE (art. 1, commi 611-614,

ALLEGATO ALLA DELIBERAZIONE DI CONSIGLIO N. 7 DEL 23-4-2015 CITTÀ DI AVIGLIANO (Provincia di Potenza) PIANO DI RAZIONALIZZAZIONE DELLE SOCIETÀ E DELLE PARTECIPAZIONI SOCIETARIE (art. 1, commi 611-614,

Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie

COMUNE DI CELLA MONTE Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie (Articolo 1 commi 611 e seguenti della legge 190/2014) Pag. 1 di 6 INDICE 1. Premessa

COMUNE DI CELLA MONTE Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie (Articolo 1 commi 611 e seguenti della legge 190/2014) Pag. 1 di 6 INDICE 1. Premessa

Piano operativo di razionalizzazione delle società e delle partecipazioni societarie dell Ente

Piano operativo di razionalizzazione delle società e delle partecipazioni societarie dell Ente Premessa La Legge di Stabilità per il 2015 (legge 23 dicembre 2014 n. 190) ha imposto agli enti locali l avvio

Piano operativo di razionalizzazione delle società e delle partecipazioni societarie dell Ente Premessa La Legge di Stabilità per il 2015 (legge 23 dicembre 2014 n. 190) ha imposto agli enti locali l avvio

C I T T À D I M A G L I E Provincia di Lecce

C I T T À D I M A G L I E Provincia di Lecce COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Numero 32 Del 30-10-2012 Oggetto: ALIQUOTE IMU 2012. APPROVAZIONE. L'anno duemiladodici il giorno trenta del mese

C I T T À D I M A G L I E Provincia di Lecce COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Numero 32 Del 30-10-2012 Oggetto: ALIQUOTE IMU 2012. APPROVAZIONE. L'anno duemiladodici il giorno trenta del mese

Piano di razionalizzazione delle società partecipate

COMUNE DI Gaggio Montano (Provincia di Bologna) Piazza A.Brasa 1 Gaggio Montano Tel. 0534.38003 FAX 0534.37666 C.F. 01042740371 P.IVA 00530281203 PEC:comune.gaggiomontano @cert.provincia.bo.it http://www.comune.gaggiomontano.bo.it

COMUNE DI Gaggio Montano (Provincia di Bologna) Piazza A.Brasa 1 Gaggio Montano Tel. 0534.38003 FAX 0534.37666 C.F. 01042740371 P.IVA 00530281203 PEC:comune.gaggiomontano @cert.provincia.bo.it http://www.comune.gaggiomontano.bo.it

COMUNE DI PIANO DI SORRENTO

COMUNE DI PIANO DI SORRENTO Provincia di Napoli Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Introduzione generale 1. Premessa Dopo il "Piano

COMUNE DI PIANO DI SORRENTO Provincia di Napoli Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Introduzione generale 1. Premessa Dopo il "Piano

COMUNE DI SAN MAURO CASTELVERDE PROVINCIA DI PALERMO

COMUNE DI SAN MAURO CASTELVERDE PROVINCIA DI PALERMO PIANO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE E DELLE PARTECIPAZIONI SOCIETARIE ANNO 2015 (articolo 1 commi 611 e seguenti della legge 190/2014)

COMUNE DI SAN MAURO CASTELVERDE PROVINCIA DI PALERMO PIANO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE E DELLE PARTECIPAZIONI SOCIETARIE ANNO 2015 (articolo 1 commi 611 e seguenti della legge 190/2014)

COMUNE DI SPILAMBERTO PROVINCIA DI MODENA

COMUNE DI SPILAMBERTO PROVINCIA DI MODENA OGGETTO: Relazione sui risultati conseguiti in attuazione del Piano operativo di razionalizzazione r delle società e delle partecipazioni societarie direttamente

COMUNE DI SPILAMBERTO PROVINCIA DI MODENA OGGETTO: Relazione sui risultati conseguiti in attuazione del Piano operativo di razionalizzazione r delle società e delle partecipazioni societarie direttamente

Provincia di Torino VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE

Comune di Moncenisio Provincia di Torino COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 8 OGGETTO: ADOZIONE PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE E DELLE PARTECIPAZIONI

Comune di Moncenisio Provincia di Torino COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 8 OGGETTO: ADOZIONE PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE E DELLE PARTECIPAZIONI

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

SERVIZIO GESTIONE RIFIUTI - AFFIDAMENTO DEL SERVIZIO ATTRAVERSO PROCEDURA COMPETITIVA AD EVIDENZA PUBBLICA. IL CONSIGLIO COMUNALE

SERVIZIO GESTIONE RIFIUTI - AFFIDAMENTO DEL SERVIZIO ATTRAVERSO PROCEDURA COMPETITIVA AD EVIDENZA PUBBLICA. IL CONSIGLIO COMUNALE - - Vista l allegata relazione del Direttore del Settore Qualità Urbana,

SERVIZIO GESTIONE RIFIUTI - AFFIDAMENTO DEL SERVIZIO ATTRAVERSO PROCEDURA COMPETITIVA AD EVIDENZA PUBBLICA. IL CONSIGLIO COMUNALE - - Vista l allegata relazione del Direttore del Settore Qualità Urbana,

Oggetto: Rinnovo dei contratti per la fornitura di beni e servizi stipulati dalle pubbliche amministrazioni.

Oggetto: Rinnovo dei contratti per la fornitura di beni e servizi stipulati dalle pubbliche amministrazioni. QUADRO NORMATIVO ( Stralcio in Allegato n.1): L art. 23 della L.62/2005 (Comunitaria 2004) ha

Oggetto: Rinnovo dei contratti per la fornitura di beni e servizi stipulati dalle pubbliche amministrazioni. QUADRO NORMATIVO ( Stralcio in Allegato n.1): L art. 23 della L.62/2005 (Comunitaria 2004) ha

COMUNE DI PALAZZOLO DELLO STELLA

COMUNE DI PALAZZOLO DELLO STELLA PROVINCIA DI UDINE VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ORIGINALE ANNO 2015 N. 4 del Registro Delibere OGGETTO: PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA'

COMUNE DI PALAZZOLO DELLO STELLA PROVINCIA DI UDINE VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ORIGINALE ANNO 2015 N. 4 del Registro Delibere OGGETTO: PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA'

REPUBBLICA ITALIANA CORTE DEI CONTI

Deliberazione n. 19/2015/VSG REPUBBLICA ITALIANA CORTE DEI CONTI SEZIONE DI CONTROLLO PER LA REGIONE TRENTINO-ALTO ADIGE/SÜDTIROL SEDE DI TRENTO composta dai Magistrati: Diodoro VALENTE Gianfranco POSTAL

Deliberazione n. 19/2015/VSG REPUBBLICA ITALIANA CORTE DEI CONTI SEZIONE DI CONTROLLO PER LA REGIONE TRENTINO-ALTO ADIGE/SÜDTIROL SEDE DI TRENTO composta dai Magistrati: Diodoro VALENTE Gianfranco POSTAL

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

Comune di Golasecca GIUNTA COMUNALE VERBALE DI DELIBERAZIONE N.42 DEL 19/03/2016

Copia Comune di Golasecca PROVINCIA DI VARESE GIUNTA COMUNALE VERBALE DI DELIBERAZIONE N.42 DEL 19/03/2016 OGGETTO: APPROVAZIONE RELAZIONE A CONSUNTIVO ANNO 2016 DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE

Copia Comune di Golasecca PROVINCIA DI VARESE GIUNTA COMUNALE VERBALE DI DELIBERAZIONE N.42 DEL 19/03/2016 OGGETTO: APPROVAZIONE RELAZIONE A CONSUNTIVO ANNO 2016 DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE

COMUNE DI SALUDECIO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

Autorità d Ambito Territoriale Ottimale LAGUNA DI VENEZIA

Autorità d Ambito Territoriale Ottimale LAGUNA DI VENEZIA Prot. n. 244/1 di verbale del 02.03.2011 Oggetto: Revoca della delibera del Comitato Istituzionale prot. n. 1343/22 di verbale del 20.12.2010 avente

Autorità d Ambito Territoriale Ottimale LAGUNA DI VENEZIA Prot. n. 244/1 di verbale del 02.03.2011 Oggetto: Revoca della delibera del Comitato Istituzionale prot. n. 1343/22 di verbale del 20.12.2010 avente

Consiglio di Bacino dell Ambito BACCHIGLIONE

Consiglio di Bacino dell Ambito BACCHIGLIONE Proposta di Deliberazione dell Assemblea SEDUTA del 8.04.2014 N. di Reg. N. di Prot. Odg 3 Immediatamente eseguibile Oggetto: APPROVAZIONE DELLO SCHEMA DI BILANCIO

Consiglio di Bacino dell Ambito BACCHIGLIONE Proposta di Deliberazione dell Assemblea SEDUTA del 8.04.2014 N. di Reg. N. di Prot. Odg 3 Immediatamente eseguibile Oggetto: APPROVAZIONE DELLO SCHEMA DI BILANCIO

COMUNE VAIE. Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014)

") COMUNE VAIE Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) I Introduzione generale 1. Premessa Dopo il Piano Cottarelli, il documento dell agosto

COMUNE VAIE Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) I Introduzione generale 1. Premessa Dopo il Piano Cottarelli, il documento dell agosto

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE (Art. 1 comma 611 Legge n. 190/2014) RELAZIONE TECNICA PREMESSA Il coordinamento della finanza pubblica, il contenimento della spesa, il buon

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE (Art. 1 comma 611 Legge n. 190/2014) RELAZIONE TECNICA PREMESSA Il coordinamento della finanza pubblica, il contenimento della spesa, il buon

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

NUOVO REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

NUOVO REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO TITOLO I - FUNZIONI E ORGANI Articolo 1 (Funzioni) 1.1 La Cassa conguaglio per il settore elettrico,

NUOVO REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO TITOLO I - FUNZIONI E ORGANI Articolo 1 (Funzioni) 1.1 La Cassa conguaglio per il settore elettrico,

COMUNE DI GENZANO DI LUCANIA PROVINCIA DI POTENZA Copia Deliberazione del Commissario Straordinario (assunta con i poteri del Consiglio Comunale)

") COMUNE DI GENZANO DI LUCANIA PROVINCIA DI POTENZA Copia Deliberazione del Commissario Straordinario (assunta con i poteri del Consiglio Comunale) N. 31 del Reg. OGGETTO: TRIBUTO COMUNALE SUI RIFIUTI E

COMUNE DI GENZANO DI LUCANIA PROVINCIA DI POTENZA Copia Deliberazione del Commissario Straordinario (assunta con i poteri del Consiglio Comunale) N. 31 del Reg. OGGETTO: TRIBUTO COMUNALE SUI RIFIUTI E

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

COMUNE DI COMISO Provincia di Ragusa. Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014)

") COMUNE DI COMISO Provincia di Ragusa Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Approvato con deliberazione di Consiglio Comunale n. 41

COMUNE DI COMISO Provincia di Ragusa Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Approvato con deliberazione di Consiglio Comunale n. 41

REGOLAMENTO PER L AFFIDAMENTO DI INCARICHI ESTERNI DI STUDIO, RICERCA, CONSULENZA E COLLABORAZIONE

REGOLAMENTO PER L AFFIDAMENTO DI INCARICHI ESTERNI DI STUDIO, RICERCA, CONSULENZA E COLLABORAZIONE APPROVATO CON DELIBERA DI G.C. N. 222 DEL 29/11/2011 Articolo 1 Finalità ed ambito applicativo 1. Il presente

REGOLAMENTO PER L AFFIDAMENTO DI INCARICHI ESTERNI DI STUDIO, RICERCA, CONSULENZA E COLLABORAZIONE APPROVATO CON DELIBERA DI G.C. N. 222 DEL 29/11/2011 Articolo 1 Finalità ed ambito applicativo 1. Il presente

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio.

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio. Vengono posti alcuni quesiti in relazione al servizio di trasporto dei rifiuti. Un Consorzio di Enti Locali, costituito

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio. Vengono posti alcuni quesiti in relazione al servizio di trasporto dei rifiuti. Un Consorzio di Enti Locali, costituito

1. Premessa e definizioni

Regolamento provinciale per l iscrizione, la cancellazione e la revisione delle associazioni di promozione sociale nel Registro provinciale istituito ai sensi dell art.4 della L.R. 34/2002. (Approvato

Regolamento provinciale per l iscrizione, la cancellazione e la revisione delle associazioni di promozione sociale nel Registro provinciale istituito ai sensi dell art.4 della L.R. 34/2002. (Approvato

PROVINCIA DI TORINO COMUNE DI BRICHERASIO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N.64

Copia PROVINCIA DI TORINO COMUNE DI BRICHERASIO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N.64 OGGETTO: APPROVAZIONE PIANO ESECUTIVO DI GESTIONE 2016/2018 - ASSEGNAZIONE RISORSE FINANZIARIE. L anno

Copia PROVINCIA DI TORINO COMUNE DI BRICHERASIO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N.64 OGGETTO: APPROVAZIONE PIANO ESECUTIVO DI GESTIONE 2016/2018 - ASSEGNAZIONE RISORSE FINANZIARIE. L anno

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

COMUNE DI POTENZA. Relazione istruttoria/illustrativa

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

DIREZIONE. Dirigente: GIOVANNELLI STEFANO. Decreto N. 163 del 07-09-2015. Responsabile del procedimento:

DIREZIONE Dirigente: GIOVANNELLI STEFANO Decreto N. 163 del 07-09-2015 Responsabile del procedimento: Pubblicità/Pubblicazione: ATTO NON RISERVATO,PUBBLICAZIONE SUL SITO DELL'AGENZIA Ordinario [X ] Immediatamente

DIREZIONE Dirigente: GIOVANNELLI STEFANO Decreto N. 163 del 07-09-2015 Responsabile del procedimento: Pubblicità/Pubblicazione: ATTO NON RISERVATO,PUBBLICAZIONE SUL SITO DELL'AGENZIA Ordinario [X ] Immediatamente

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE COMINARDI, LOMBARDI, DI BATTISTA, TRIPIEDI, CIPRINI, CHIMIENTI, BALDASSARRE, BARONI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 2832 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI COMINARDI, LOMBARDI, DI BATTISTA, TRIPIEDI, CIPRINI, CHIMIENTI, BALDASSARRE, BARONI Modifiche

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 2832 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI COMINARDI, LOMBARDI, DI BATTISTA, TRIPIEDI, CIPRINI, CHIMIENTI, BALDASSARRE, BARONI Modifiche

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA E DELLE PARTECIPAZIONI SOCIETARIE DIRETTAMENTE E INDIRETTAMENTE POSSEDUTE DAL COMUNE

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA E DELLE PARTECIPAZIONI SOCIETARIE DIRETTAMENTE E INDIRETTAMENTE POSSEDUTE DAL COMUNE ex art. 1 comma 612 della legge n. 190/2014 Premessa La legge n.

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA E DELLE PARTECIPAZIONI SOCIETARIE DIRETTAMENTE E INDIRETTAMENTE POSSEDUTE DAL COMUNE ex art. 1 comma 612 della legge n. 190/2014 Premessa La legge n.

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

Codice di Comportamento

Approvato con deliberazione del Consiglio di Amministrazione n. 15 del 3 maggio 2005 e successivamente modificato con deliberazione n. 12 del 2 marzo 2009 Indice Premessa 1 Codice Etico 2 Regolamento gare

Approvato con deliberazione del Consiglio di Amministrazione n. 15 del 3 maggio 2005 e successivamente modificato con deliberazione n. 12 del 2 marzo 2009 Indice Premessa 1 Codice Etico 2 Regolamento gare

SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO

giunta regionale 8^ legislatura ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 1/7 SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 2/7 ART. 1* (Denominazione

giunta regionale 8^ legislatura ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 1/7 SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 2/7 ART. 1* (Denominazione

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

RISOLUZIONE N. 98/E. Direzione Centrale Normativa Roma, 25/11/2015

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000

n. 221 /E del 30 novembre 2000") Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Piano di razionalizzazione delle società Partecipate (articolo 1, commi 611, e seguenti della legge 190/2014)

") COMUNE DI PONT CANAVESE Allegato alla deliberazione del Consiglio Comunale n. 6 del 29.04.2015 Il Segretario Comunale Piano di razionalizzazione delle società Partecipate (articolo 1, commi 611, e seguenti

COMUNE DI PONT CANAVESE Allegato alla deliberazione del Consiglio Comunale n. 6 del 29.04.2015 Il Segretario Comunale Piano di razionalizzazione delle società Partecipate (articolo 1, commi 611, e seguenti

Provincia- Revisione della disciplina delle funzioni

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

REGOLAMENTO PER L APPLICAZIONE DEI CONTROLLI INTERNI

COMUNE DI SANGANO PROVINCIA DI TORINO REGOLAMENTO PER L APPLICAZIONE DEI CONTROLLI INTERNI EX ART 147 DEL TUEL Approvato con deliberazione di Consiglio Comunale n. 3 del 24/01/2013 Il Regolamento è in

COMUNE DI SANGANO PROVINCIA DI TORINO REGOLAMENTO PER L APPLICAZIONE DEI CONTROLLI INTERNI EX ART 147 DEL TUEL Approvato con deliberazione di Consiglio Comunale n. 3 del 24/01/2013 Il Regolamento è in

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305. Adeguamento della V.I.A. Regionale alle Direttive Comunitarie

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305 Adeguamento della V.I.A. Regionale alle Direttive Comunitarie LA GIUNTA REGIONALE Premesso: che con D.P.R. 12 aprile

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305 Adeguamento della V.I.A. Regionale alle Direttive Comunitarie LA GIUNTA REGIONALE Premesso: che con D.P.R. 12 aprile

COMUNE DI IDRO PROVINCIA DI BRESCIA. Ufficio Segreteria VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE

COMUNE DI IDRO PROVINCIA DI BRESCIA Ufficio Segreteria Codice Ente 10332 ANNO 2015 DELIBERAZIONE N.10 del 03/04/2015 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Adunanza di prima convocazione Seduta