|

|

|

- Cristoforo Carboni

- 8 anni fa

- Visualizzazioni

Transcript

1

2

3

4

5

6

7

8 CONTO CONSUNTIVO DELL ANNO 2014 RELAZIONE DEL TESORIERE Premessa Il 2014 è stato per l Ordine un anno caratterizzato da una costante e intensa attività del Consiglio che si è impegnato per migliorare la comunicazione e l informazione verso i propri iscritti e si è scontrato con le problematiche legate alle nuove norme in materia di formazione professionale obbligatoria ed alla istituzione del Consiglio di Disciplina, cercando inoltre di migliorare la gestione interna nonché dei servizi erogati agli iscritti. Anche nel 2014 si è continuata, per quanto possibile anche in considerazione delle nuove incombenze, l opera di contenimento delle spese e si è dato corso ad azioni di recupero crediti al fine di potere ridurre le difficoltà finanziare che affliggono l Ordine ormai da qualche anno. Nonostante gli sforzi in tal senso, la crisi che affligge il nostro paese e che colpisce particolarmente la nostra categoria professionale purtroppo continua ad avere ripercussioni negative anche sul bilancio dell Ordine. Alla condizione di una realtà lavorativa, nel nostro campo professionale sempre più difficile, cui consegue la cancellazione di molti colleghi dall albo, fa riscontro la difficoltà del recupero dei crediti vantati da questo Ordine, nonostante le agevolazioni che si è iniziato a mettere in atto per venire incontro non solo ai colleghi morosi. Sebbene dunque il bilancio dell Ordine si chiuda positivamente con un avanzo di amministrazione ed un incremento di liquidità, di fatto la situazione continua a manifestare una crisi tendenziale, determinata da fattori esterni, che deve essere tenuta costantemente sotto controllo da parte del Consiglio. Pertanto, sebbene cosciente di tutte le difficoltà sopra accennate, se la situazione non dovesse cambiare, il Consiglio si vedrà costretto a mettere in atto severe, ma doverose, azioni che consentano di riportare il bilancio ad una condizione realmente più favorevole o che quantomeno non desti preoccupazione circa il futuro dell attività dell Ordine. Ciò premesso di seguito si relaziona sul bilancio consuntivo del IL BILANCIO CONSUNTIVO Il Bilancio Consuntivo al 31/12/2014 dell Ordine degli Architetti Paesaggisti Pianificatori e Conservatori della Provincia di Palermo, allegato alla presente relazione è stato approvato dal Consiglio nella seduta del 08/10/2015. Esso rendiconta a tutti gli iscritti la gestione dell esercizio del 2014, ossia l insieme delle attività amministrative e gestionali, coordinata e diretta dal Consiglio nell espletamento del suo mandato. 1

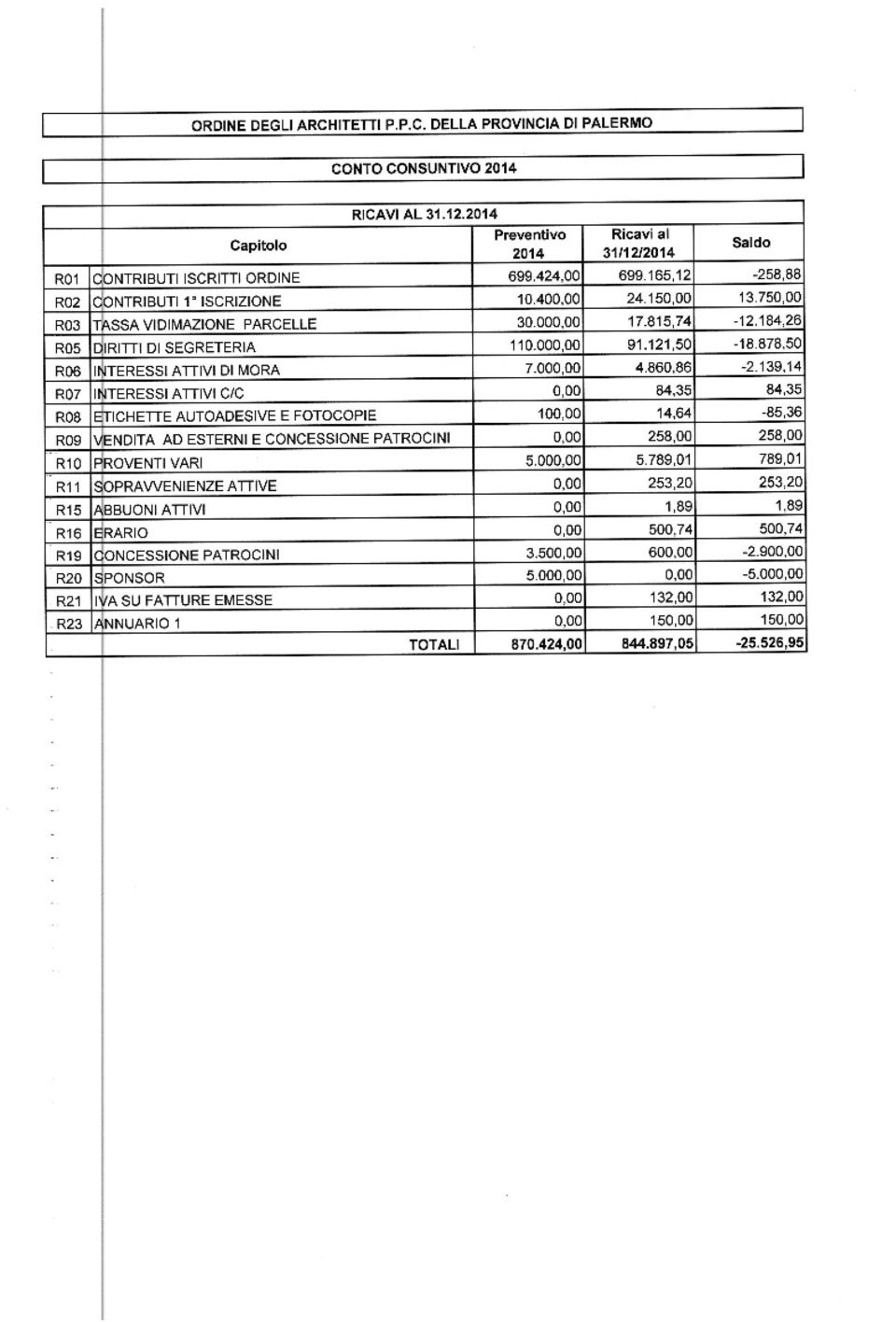

9 Il Bilancio Consuntivo rendiconta l esercizio finanziario dal 1 Gennaio al 31 Dicembre dello stesso anno ed è redatto in termini di competenza economica e di cassa. Il Bilancio Consuntivo è perciò costituito in sintesi dal Conto Economico (Ricavi/Costi), dalla Situazione Patrimoniale (Residui attivi/residui passivi, Avanzo di amministrazione), dalla Situazione Amministrativa (Consistenza patrimoniale)e dal Rendiconto Finanziario (Entrate/Uscite, Cassa e banche). IL CONTO ECONOMICO Nel Conto Economico Consuntivo sono riportate, per ciascun capitolo di bilancio indicato sia per codice che per descrizione, le somme accertate (ricavi) e quelle impegnate (costi) in base al principio della competenza economica, oltre ad un raffronto con il precedente preventivo e l indicazione dei relativi scostamenti. IL CONSUNTIVO RICAVI L allegata tabella Conto Consuntivo Ricavi al 31/12/2014 riporta con il codice Rn tutte le entrate accertate dell Ordine. L importo complessivo delle entrate ammonta ad ,05 a fronte di una previsione di ,00 determinando una riduzione complessiva pari a ,95. Nell esame del prospetto recante i contenuti della gestione di rilievo, in negativo, rispetto alle previsioni risultano il capitolo R03 Tassa vidimazione parcelle con una differenza pari a ,26, il capitolo R05 Diritti di Segreteria con una differenza pari a ,50, il capitolo R019 Concessione patrocini con una differenza pari a ,00 ed anche il capitolo R20 Sponsor che non ha prodotto ricavi registrando una differenza del 100% pari a ,00. In positivo, invece, solo il capitolo R02 Contributi 1 iscrizione, che ha registrato un incremento sulle previsione di ,00 (> al 100% di quanto previsto). IL CONSUNTIVO COSTI L allegata tabella Conto Consuntivo Costi al 31/12/2014 riporta con il codice Cn tutti i costi accertati dell Ordine e comprensivi delle variazioni apportate dal Consiglio nel corso dell anno. L importo complessivo dei costi accertati ammonta ad ,51 a fronte di una previsione di ,00 determinando una riduzione complessiva pari a ,49 distribuita in quota parte in quasi tutti i capitoli di spesa. Di seguito si relazionano i capitoli più significativi finanziariamente o per discostamento rispetto alle previsioni. 2

e quelle impegnate (costi)")

10 C01 Contributi C.N.A.P.P.C. Il capitolo riguarda il contributo da versare al C.N.A.P.P.C. in ragione di 34,00 per ogni iscritto e di 17,00 per ogni neo iscritto, secondo quanto previsto dalla circolare dello stesso C.N.A.P.P.C. del 17/01/2013. Il capitolo registra un importo complessivo di ,00 a fronte di una previsione di ,00 con un incremento di spesa di 748,00. C02 Dipendenti, C03 Contributi Previdenziali Dipendenti, C04 TFR Dipendenti I costi accertati per questi capitoli ammontano complessivamente ad ,30 a fronte di una previsione di ,00 con una minore spesa di ,70. C11 Attività culturali A fronte di una previsione di ,00, non sono stati affrontati costi per attività culurali, poiché le stesse sono state realizzate nell ambito delle Attività formative. C15 Manutenzione sede Il capitolo riguarda i costi relativi ad opere di manutenzione ordinaria effettuate nella sede. Il costo ammonta complessivamente ad ,00 a fronte di una previsione di ,00 con una minore spesa di ,00 dovuta al fatto che si è dato corso solo ad alcune delle opere preventivate. C18 PEC Il costo ammonta complessivamente ad 4.047,96 a fronte di una previsione di 5.120,00 con una minore spesa di ,04. Ciò è dovuto al fatto che sebbene, con delibere del 14/10/2013 e del 28/11/2013 il Consiglio avesse deciso di rinnovare a proprio carico, per un ulteriore anno, le PEC già attive e l attivazione a titolo gratuito delle PEC per i nuovi iscritti e per gli iscritti che ne facessero richiesta fino al 31/12/2014, molti colleghi ancora sprovvisti di PEC non hanno fatto richiesta di attivazione. C20 Internet Il costo ammonta complessivamente ad ,86 a fronte di una previsione di ,00 con una minore spesa di ,16 dovuta al fatto che non si è dato corso alla ristrutturazione totale del sito internet dell Ordine. C26 Consulenze Il capitolo riguarda i costi sostenuti per le consulenze amministrativo/fiscale, del lavoro, legale, sulla sicurezza e sull igiene sul lavoro. 3

11 Il costo ammonta complessivamente ad ,51 a fronte di una previsione di ,00 con una minore spesa di ,49. I RESIDUI ATTIVI La tabella dei residui attivi al 31/12/2014 illustra il credito che l Ordine vanta nei confronti degli iscritti morosi e dei vari altri debitori a diverso titolo. Al 31 Dicembre 2014 il totale dei residui attivi ammonta ad ,37 di cui ,85 dell anno 2014 ed ,52 dell anno 2013 e precedenti. Di seguito si relaziona in merito alle voci più significative Contributi iscritti Ordine e Tassa Vidimazione parcelle (RA1+RA3) Al 31/12/2014 i crediti vantati ammontano complessivamente ad ,46 di cui ,92 per contributi iscritti all Ordine ed ,54 per tassa vidimazione parcelle. L attuale Consiglio ha proseguito l azione di recupero crediti. Rimborsi spese (RA25+RA26+RA27+RA29) I capitoli registrano complessivamente un credito di 5.404,90 derivante da spese postali, di notifica, bancarie MAV e legali anticipate dall Ordine e da incassare contestualmente al recupero delle morosità degli iscritti. Rimborso consulenze legali (RA28) Il capitolo non subisce variazioni rispetto all esercizio precedente e risulta pari ad ,82. Credito C.N.A. (RA30) Il capitolo riguarda un credito di 7.176,09 vantato anni or sono presso il C.N.A.P.P.C. e non riconosciuto da questi. Il credito non risulta ad oggi ancora stornato per un auspicata ipotesi di recupero anche parziale della somma. Sponsor (RA33) Il capitolo registra un credito di ,00 vantato nei confronti degli sponsor per contratti stipulati ante Dal 2011 l Ordine si è adoperato al recupero crediti passando alcune pratiche allo Studio Legale Montante che ha effettuato due esecuzioni mobiliari per le somme dovute da ICAR Arredi S.r.l. ( 4.000,00) e da Legno Più S.p.A. ( 2.000,00). Rimborso spese VII Congresso (RA34) Il capitolo registra un credito di 3.960,36 vantato dall Ordine nei confronti dell ICAR società del C.N.A.P.P.C., che per conto di quest ultimo ha svolto tutte 4

Al 31/12/2014 i crediti vantati ammontano complessivamente ad 812.")

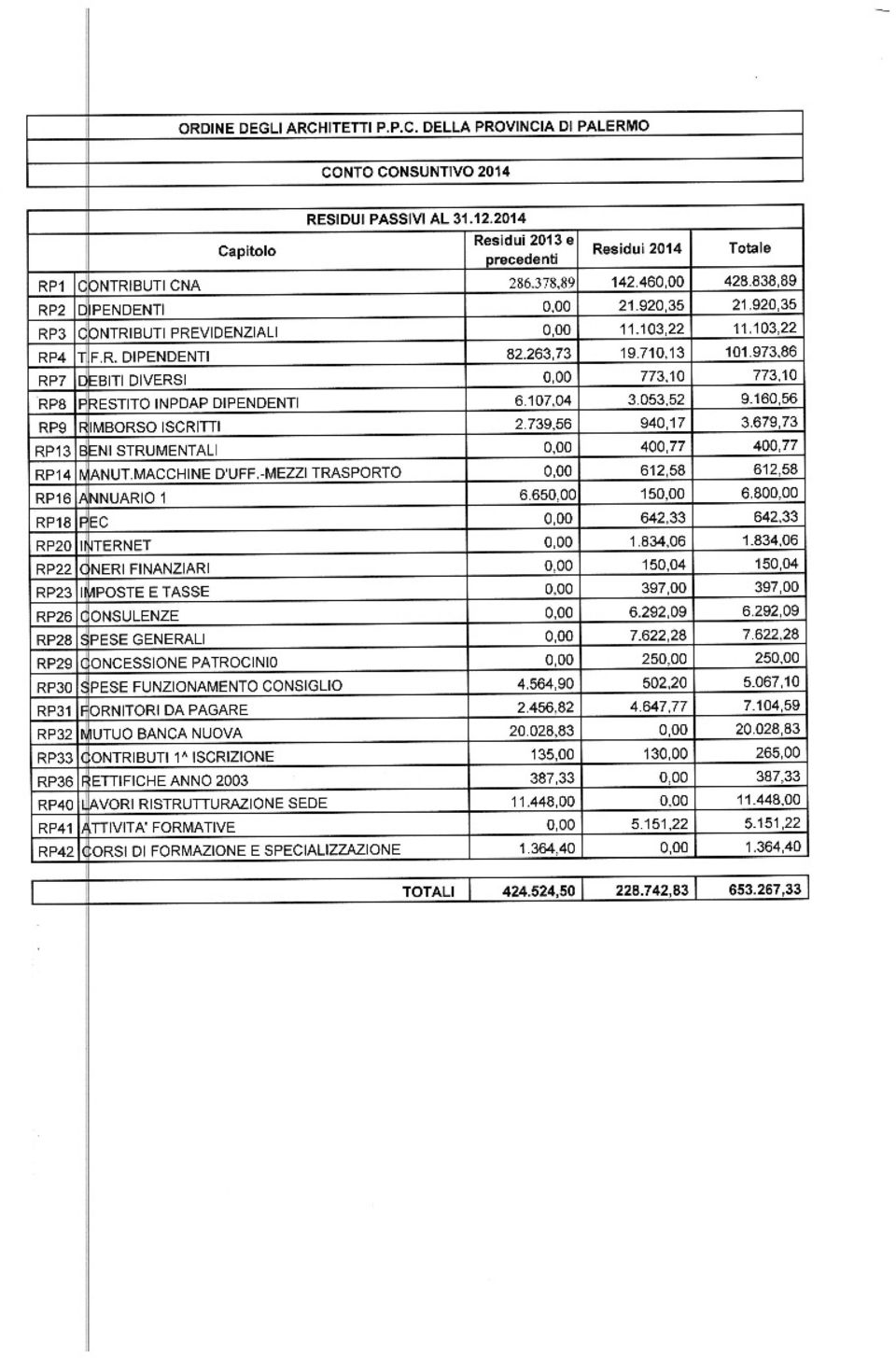

12 le attività inerenti la realizzazione del VII Congresso Nazionale degli Architetti svoltosi a Palermo dal 6 al 9 febbraio I RESIDUI PASSIVI La tabella dei residui passivi al 31/12/2014 illustra il debito che l Ordine ha contratto nei confronti di terzi. Al 31 Dicembre 2014 il totale dei residui passivi ammonta ad ,33, di cui ,83 dell anno 2014 ed ,50 dell anno 2013 e precedenti. Di seguito si relaziona in merito alle voci più significative. Contributi C.N.A.P.P.C. (RP1) Il capitolo registra il debito al mancato versamento delle quote annuali spettanti al C.N.A.P.P.C. per un totale di ,89 di cui ,00 per l anno 2014 ed ,89 per gli anni 2012 e L importo di ,89 a saldo della quota di competenza dell anno 2012 è passività oggi saldata. T.F.R. Dipendenti (RP4) Il capitolo registra il debito relativo alle quote da versare annualmente alle Generali Assicurazioni per il Trattamento di Fine Rapporto dei dipendenti dell Ordine per un totale di ,86 di cui 19,710,13 per il mancato versamento della quota del 2014 ed ,73 per il mancato versamento delle quote dal 2010 al Prestito INPDAP dipendenti (RP8) Il capitolo registra il debito di 9.160,56 relativo al prestito pluriennale (120 mesi a partire dal 2012) concesso dall INPDAP alla Ns dipendente sig.ra Maria Giovanna D Arpa. L Ordine avrebbe dovuto restituire all INPDAP l importo del prestito pagando rate mensili di 254,46 a partire dal 2012 trattenendo, sempre mensilmente, dalla busta paga della sig.ra D Arpa l importo della rata. Pur avendo e continuando ad effettuare la trattenuta in busta paga alla sig.ra D Arpa, l Ordine si è trovato impossibilitato a versare le rate all INPDAP perché nonostante i numerosi tentativi e solleciti, anche attraverso il consulente del lavoro dell Ordine rag. Petrì, ad oggi non si sono riuscite ad ottenere dall INPDAP le credenziali di accesso al sistema riscossione crediti dello stesso ente. In atto è stato affidato l incarico all avv. Montante, a tutela dell Ordine stesso, per risolvere la questione. Rimborso iscritti (RP9) Il capitolo registra il debito di 3.679,73 che l Ordine ha contratto nei confronti di quegli iscritti che hanno effettuato il pagamento delle quote annuali di iscrizione due volte per lo stesso anno o di altri importi non dovuti. 5

Il capitolo registra il debito al mancato versamento delle quote annuali spettanti al C.N.A.P.P.C. per un totale di 428.838,89 di cui 142.460,00 per l anno 2014 ed 286.")

13 Le procedure di rimborso sono già iniziate anche compensando, ove ci sia l assenso dell iscritto interessato, il credito vantato da quest ultimo con l importo della quota di iscrizione annuale all albo. Spese di funzionamento Consiglio e Commissione Parcelle (RP30) Il capitolo registra il debito di 5.067,10 che l Ordine ha contratto nei confronti dei componenti della Commissione Parcelle per gettoni di presenza relativi agli anni 2006, 2007, 2008, 2009 e L importo di 502,20 di competenza dell anno 2014 è passività oggi saldata. Fornitori da pagare (RP31) Il capitolo registra il debito di 7.104,59 che l Ordine ha contratto nei confronti di fornitori. Di tale importo 603,90 sono l importo residuo delle rateizzazioni per l acquisto dei Tablet in dotazione ai consiglieri avvenuto nel 2013, 1.350,00 devono essere rimborsati alla Società Urso Pubblicità al momento del recupero crediti sponsor dell anno 2009, 502,92 riguardano un debito contratto con la FERCAM nel 2004 ed, infine, 4.647,77 è il debito di competenza del 2014 che oggi è passività saldata. Mutuo Banca Nuova (RP32) Il capitolo registra il debito di ,83 quale quota rimanente del mutuo che l Ordine ha stipulato con Banca Nuova per l acquisto della sede. Lavori di ristrutturazione sede (RP40) Il capitolo registra il debito di ,00 che l Ordine ha contratto nei confronti della CEAM per l acquisto dell ascensore effettuato nel 2012 con contratto n. 22NE0154 Corsi di formazione e specializzazione (RP42) Il capitolo registra il debito di 1.364,40 che l Ordine ha contratto nei confronti di docenti per i corsi di formazione e specializzazione degli anni 2007 e In altri capitoli imputati (RP2, RP3, RP7, RP13, RP14, RP16, RP18, RP20, RP22, RP23, RP26, RP28, RP29, RP33, RP41) i residui passivi del 2014 si riferiscono alla chiusura dell anno finanziario e dunque, pur essendo di competenza dell anno 2014, il relativo pagamento viene effettuato nei primi mesi Per tale motivo i residui vengono annotati nel capitolo ma di fatto si tratta di passività ad oggi saldate. FONDO DI ACCANTONAMENTO PER SVALUTAZIONE RESIDUI ATTIVI 6

Il capitolo registra il debito di 7.104,59 che l Ordine ha contratto nei confronti di fornitori.")

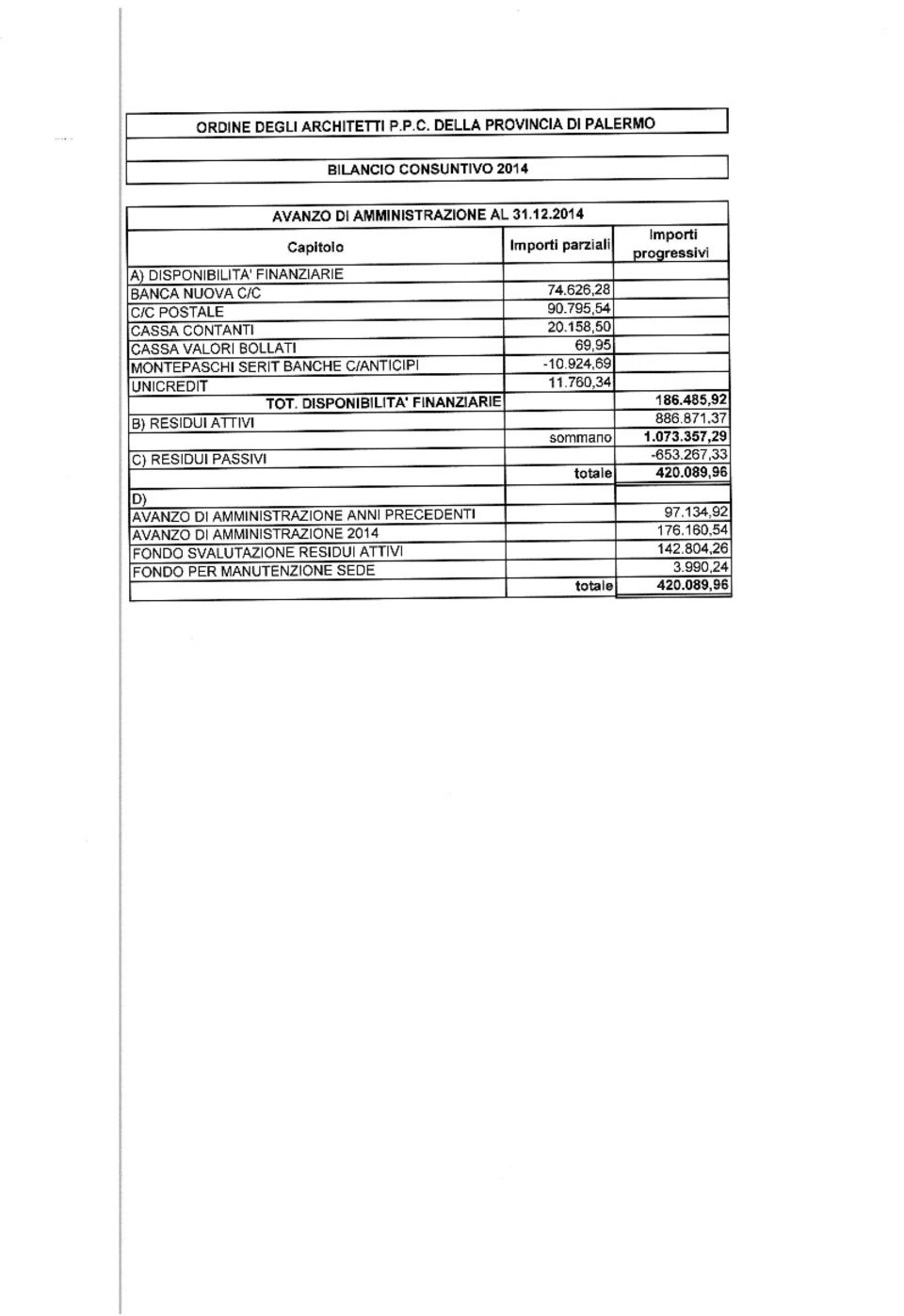

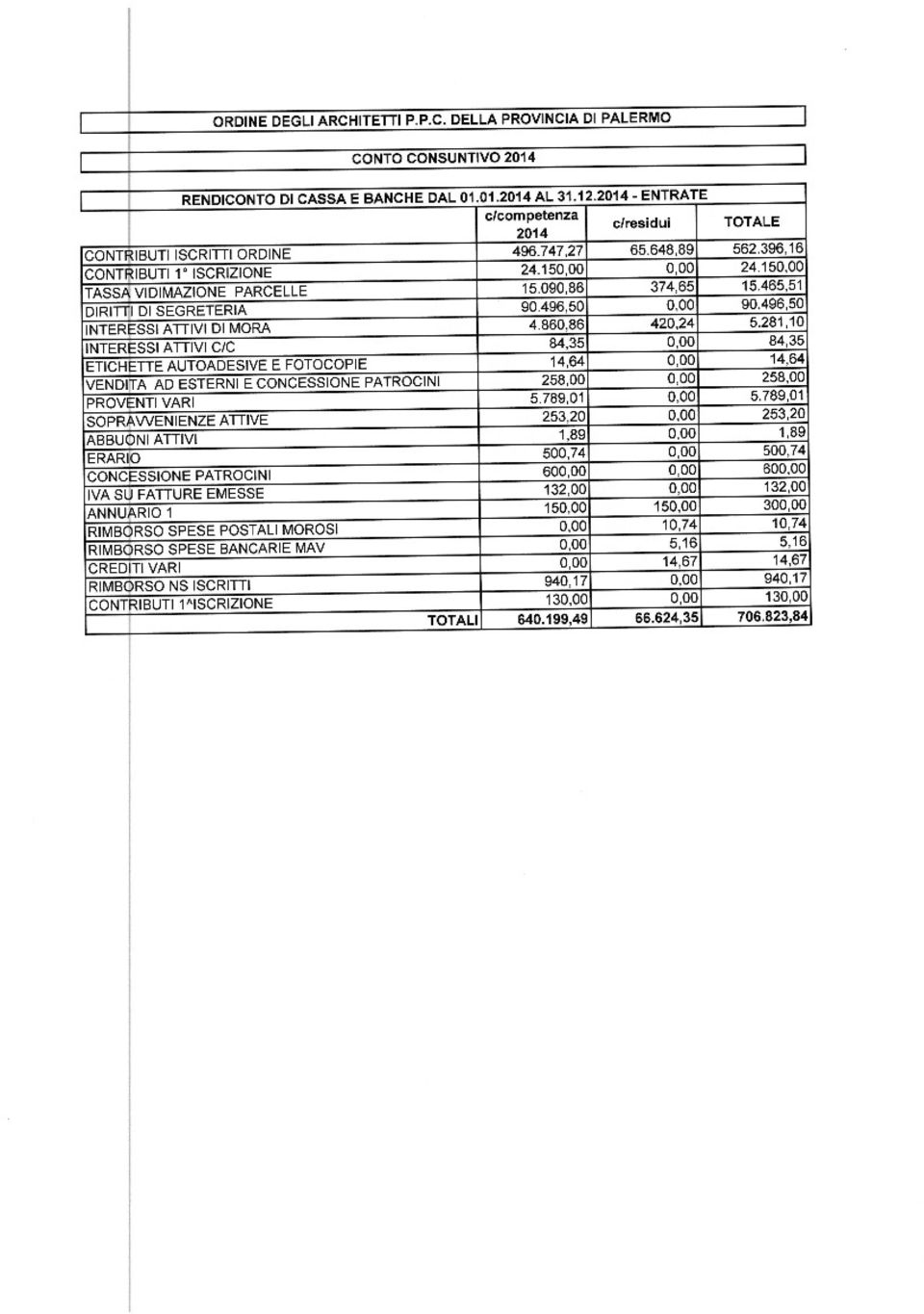

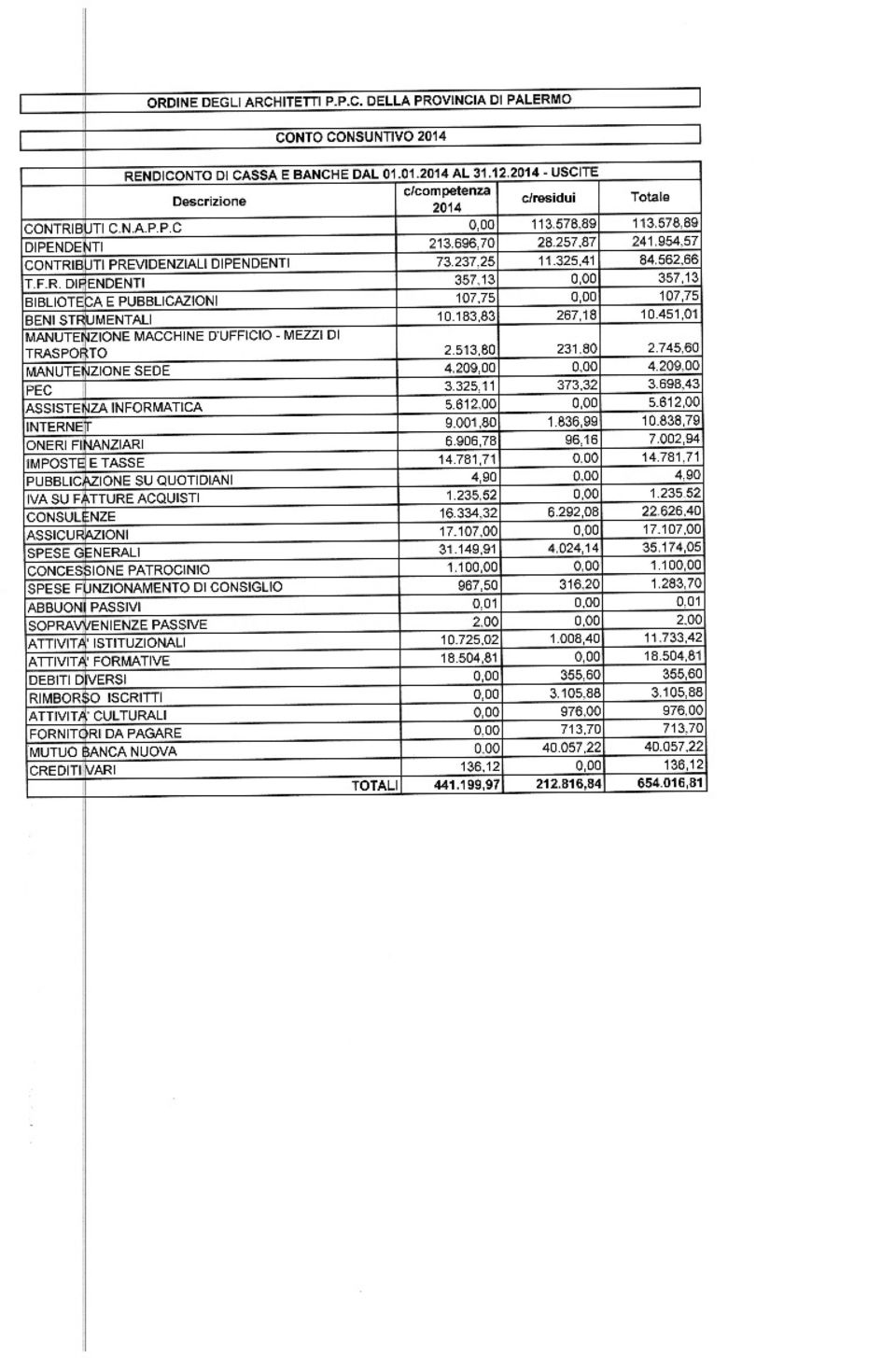

14 Tale fondo di accantonamento è stato istituito nella seduta di Consiglio del 09/05/2013 ed approvato dall Assemblea Generale degli Iscritti del 31/05/2013 copertura di perdite per inesigibilità dei crediti verso gli iscritti. Al 31/12/2014 il fondo è di ,26. AVANZO DI AMMINISTRAZIONE AL I ricavi dell Ordine per l anno finanziario 2014 sono stati complessivamente ,05 a fronte di costi accertati per ,51. Ciò ha determinato un avanzo di amministrazione di ,54, che va a sommarsi a quelli degli anni precedenti di ,92. Al 31/12/2014 gli avanzi di amministrazione dell Ordine, dunque, ammontano complessivamente ad ,96, comprensivo del Fondo svalutazione residui attivi di ,26 e del Fondo manutenzione sede pari ad 3.990,24. In merito all utilizzo dell avanzo di amministrazione si propone di incrementare il fondo di accantonamento per la svalutazione dei crediti verso gli iscritti di altri ,00 destinando l intero fondo a tutti i crediti vantati dall Ordine. SITUAZIONE AMMINISTRATIVA (Consistenza Patrimoniale) AL La consistenza patrimoniale al 31/12/2014 registra un fondo attivo di ,12. L Ordine ha in attivo la proprietà dell immobile del valore storico di ,97 a fronte di un debito contratto con Banca Nuova oggi ridotto ad ,83 IL RENDICONTO FINANZIARIO ENTRATE/USCITE Nel Rendiconto Finanziario sono riportate le entrate e le uscite effettive nell anno, trascritte sia per codice che per descrizione. Nella parte relativa alle entrate le somme accertate sono suddivise fra quelle riscosse e da riscuotere, oltre alla colonna che prevede il totale di tale accertamento. La stessa impostazione è prevista nella seconda parte dello schema, relativo alle uscite, che si caratterizzano in somme pagate e da pagare. L esame del prospetto recante i contenuti della gestione finanziaria per Entrate/Uscite evidenzia: - nelle entrate: la mancata riscossione dell importo complessivo di ,73. In particolare si evidenzia che, di tale importo, ,85 sono relativi al capitolo dei R01 Contributi Iscritti Ordine, mentre 2.724,88 sono relativi al capitolo R03 Tassa Vidimazione Parcelle e la restante quota di modestissima entità ( 625,00) è relativa al capitolo R05 Diritti di segreteria. Si constata dunque la persistente situazione di difficoltà nella riscossione delle quote di iscrizione; - nelle uscite: il mancato pagamento dell importo complessivo di ,66, dei quali gli importi più significativi sono ,00 relativi al capitolo C01 Contributi C.N.A.P.P.C, 7

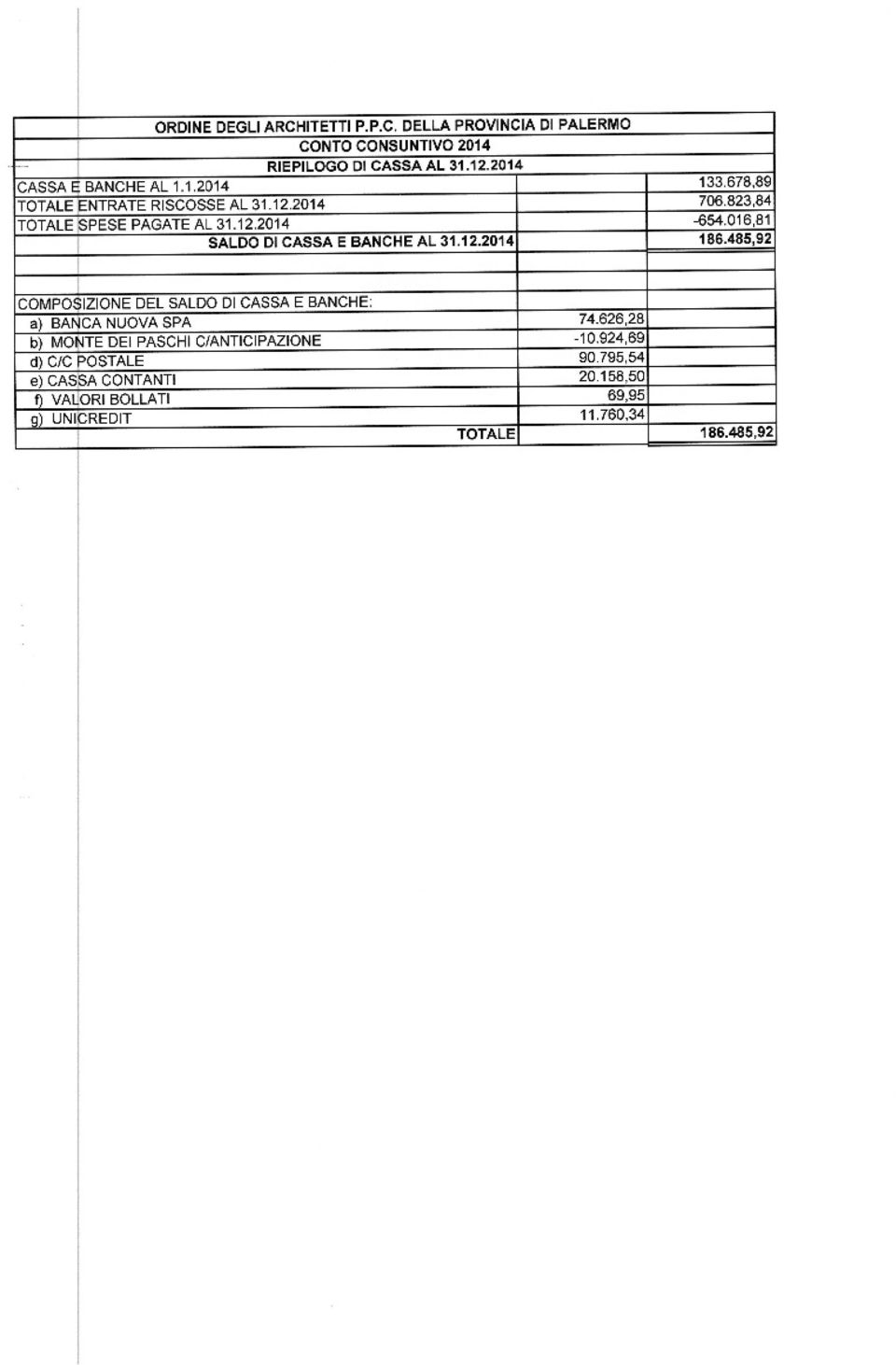

15 24.973,87 relativi al capitolo C02 Dipendenti, ,22 relativi al capitolo C03 Contributi dipendenti ed, infine, ,13 relativi al capitolo C04 T.F.R.. RIEPILOGO DI CASSA Dal prospetto del riepilogo di cassa emerge che l Ordine ha incrementato le proprie disponibilità liquide che sono passate da ,89 all inizio dell esercizio finanziario 2014 ad ,92 alla fine del medesimo esercizio finanziario. Si fa presente che il saldo negativo del conto Monte dei Paschi c/anticipazione è in fase di riconciliazione, poiché detto saldo negativo si è originato, nel corso degli anni, per la riscossione da parte di Serit dei Ns crediti senza però agganciarsi alla Ns contabilità. Alla fine dell anno 2010 il saldo negativo Monte dei Paschi c/anticipazione era di ,68, alla fine dell anno finanziario 2011 si è riusciti a ridurre l importo a ,20, grazie al lavoro svolto dal rag. Ivana Di Blasi che ha eseguito nella contabilità del 2011 più del 50% delle registrazioni manuali d ogni singola operazione mancante, nel 2012 a ,46, nel 2013 a ,61 e nel 2014 a ,69. Palermo, Il Tesoriere Arch. Lidia Mormino 8

16

17

18

19

20

21

22

23

24

25

26

27 CONTO CONSUNTIVO DELL ANNO 2014 RELAZIONE DEL TESORIERE Premessa Il 2014 è stato per l Ordine un anno caratterizzato da una costante e intensa attività del Consiglio che si è impegnato per migliorare la comunicazione e l informazione verso i propri iscritti e si è scontrato con le problematiche legate alle nuove norme in materia di formazione professionale obbligatoria ed alla istituzione del Consiglio di Disciplina, cercando inoltre di migliorare la gestione interna nonché dei servizi erogati agli iscritti. Anche nel 2014 si è continuata, per quanto possibile anche in considerazione delle nuove incombenze, l opera di contenimento delle spese e si è dato corso ad azioni di recupero crediti al fine di potere ridurre le difficoltà finanziare che affliggono l Ordine ormai da qualche anno. Nonostante gli sforzi in tal senso, la crisi che affligge il nostro paese e che colpisce particolarmente la nostra categoria professionale purtroppo continua ad avere ripercussioni negative anche sul bilancio dell Ordine. Alla condizione di una realtà lavorativa, nel nostro campo professionale sempre più difficile, cui consegue la cancellazione di molti colleghi dall albo, fa riscontro la difficoltà del recupero dei crediti vantati da questo Ordine, nonostante le agevolazioni che si è iniziato a mettere in atto per venire incontro non solo ai colleghi morosi. Sebbene dunque il bilancio dell Ordine si chiuda positivamente con un avanzo di amministrazione ed un incremento di liquidità, di fatto la situazione continua a manifestare una crisi tendenziale, determinata da fattori esterni, che deve essere tenuta costantemente sotto controllo da parte del Consiglio. Pertanto, sebbene cosciente di tutte le difficoltà sopra accennate, se la situazione non dovesse cambiare, il Consiglio si vedrà costretto a mettere in atto severe, ma doverose, azioni che consentano di riportare il bilancio ad una condizione realmente più favorevole o che quantomeno non desti preoccupazione circa il futuro dell attività dell Ordine. Ciò premesso di seguito si relaziona sul bilancio consuntivo del IL BILANCIO CONSUNTIVO Il Bilancio Consuntivo al 31/12/2014 dell Ordine degli Architetti Paesaggisti Pianificatori e Conservatori della Provincia di Palermo, allegato alla presente relazione è stato approvato dal Consiglio nella seduta del 08/10/2015. Esso rendiconta a tutti gli iscritti la gestione dell esercizio del 2014, ossia l insieme delle attività amministrative e gestionali, coordinata e diretta dal Consiglio nell espletamento del suo mandato. 1

28 Il Bilancio Consuntivo rendiconta l esercizio finanziario dal 1 Gennaio al 31 Dicembre dello stesso anno ed è redatto in termini di competenza economica e di cassa. Il Bilancio Consuntivo è perciò costituito in sintesi dal Conto Economico (Ricavi/Costi), dalla Situazione Patrimoniale (Residui attivi/residui passivi, Avanzo di amministrazione), dalla Situazione Amministrativa (Consistenza patrimoniale)e dal Rendiconto Finanziario (Entrate/Uscite, Cassa e banche). IL CONTO ECONOMICO Nel Conto Economico Consuntivo sono riportate, per ciascun capitolo di bilancio indicato sia per codice che per descrizione, le somme accertate (ricavi) e quelle impegnate (costi) in base al principio della competenza economica, oltre ad un raffronto con il precedente preventivo e l indicazione dei relativi scostamenti. IL CONSUNTIVO RICAVI L allegata tabella Conto Consuntivo Ricavi al 31/12/2014 riporta con il codice Rn tutte le entrate accertate dell Ordine. L importo complessivo delle entrate ammonta ad ,05 a fronte di una previsione di ,00 determinando una riduzione complessiva pari a ,95. Nell esame del prospetto recante i contenuti della gestione di rilievo, in negativo, rispetto alle previsioni risultano il capitolo R03 Tassa vidimazione parcelle con una differenza pari a ,26, il capitolo R05 Diritti di Segreteria con una differenza pari a ,50, il capitolo R019 Concessione patrocini con una differenza pari a ,00 ed anche il capitolo R20 Sponsor che non ha prodotto ricavi registrando una differenza del 100% pari a ,00. In positivo, invece, solo il capitolo R02 Contributi 1 iscrizione, che ha registrato un incremento sulle previsione di ,00 (> al 100% di quanto previsto). IL CONSUNTIVO COSTI L allegata tabella Conto Consuntivo Costi al 31/12/2014 riporta con il codice Cn tutti i costi accertati dell Ordine e comprensivi delle variazioni apportate dal Consiglio nel corso dell anno. L importo complessivo dei costi accertati ammonta ad ,51 a fronte di una previsione di ,00 determinando una riduzione complessiva pari a ,49 distribuita in quota parte in quasi tutti i capitoli di spesa. Di seguito si relazionano i capitoli più significativi finanziariamente o per discostamento rispetto alle previsioni. 2

29 C01 Contributi C.N.A.P.P.C. Il capitolo riguarda il contributo da versare al C.N.A.P.P.C. in ragione di 34,00 per ogni iscritto e di 17,00 per ogni neo iscritto, secondo quanto previsto dalla circolare dello stesso C.N.A.P.P.C. del 17/01/2013. Il capitolo registra un importo complessivo di ,00 a fronte di una previsione di ,00 con un incremento di spesa di 748,00. C02 Dipendenti, C03 Contributi Previdenziali Dipendenti, C04 TFR Dipendenti I costi accertati per questi capitoli ammontano complessivamente ad ,30 a fronte di una previsione di ,00 con una minore spesa di ,70. C11 Attività culturali A fronte di una previsione di ,00, non sono stati affrontati costi per attività culurali, poiché le stesse sono state realizzate nell ambito delle Attività formative. C15 Manutenzione sede Il capitolo riguarda i costi relativi ad opere di manutenzione ordinaria effettuate nella sede. Il costo ammonta complessivamente ad ,00 a fronte di una previsione di ,00 con una minore spesa di ,00 dovuta al fatto che si è dato corso solo ad alcune delle opere preventivate. C18 PEC Il costo ammonta complessivamente ad 4.047,96 a fronte di una previsione di 5.120,00 con una minore spesa di ,04. Ciò è dovuto al fatto che sebbene, con delibere del 14/10/2013 e del 28/11/2013 il Consiglio avesse deciso di rinnovare a proprio carico, per un ulteriore anno, le PEC già attive e l attivazione a titolo gratuito delle PEC per i nuovi iscritti e per gli iscritti che ne facessero richiesta fino al 31/12/2014, molti colleghi ancora sprovvisti di PEC non hanno fatto richiesta di attivazione. C20 Internet Il costo ammonta complessivamente ad ,86 a fronte di una previsione di ,00 con una minore spesa di ,16 dovuta al fatto che non si è dato corso alla ristrutturazione totale del sito internet dell Ordine. C26 Consulenze Il capitolo riguarda i costi sostenuti per le consulenze amministrativo/fiscale, del lavoro, legale, sulla sicurezza e sull igiene sul lavoro. 3

30 Il costo ammonta complessivamente ad ,51 a fronte di una previsione di ,00 con una minore spesa di ,49. I RESIDUI ATTIVI La tabella dei residui attivi al 31/12/2014 illustra il credito che l Ordine vanta nei confronti degli iscritti morosi e dei vari altri debitori a diverso titolo. Al 31 Dicembre 2014 il totale dei residui attivi ammonta ad ,37 di cui ,85 dell anno 2014 ed ,52 dell anno 2013 e precedenti. Di seguito si relaziona in merito alle voci più significative Contributi iscritti Ordine e Tassa Vidimazione parcelle (RA1+RA3) Al 31/12/2014 i crediti vantati ammontano complessivamente ad ,46 di cui ,92 per contributi iscritti all Ordine ed ,54 per tassa vidimazione parcelle. L attuale Consiglio ha proseguito l azione di recupero crediti. Rimborsi spese (RA25+RA26+RA27+RA29) I capitoli registrano complessivamente un credito di 5.404,90 derivante da spese postali, di notifica, bancarie MAV e legali anticipate dall Ordine e da incassare contestualmente al recupero delle morosità degli iscritti. Rimborso consulenze legali (RA28) Il capitolo non subisce variazioni rispetto all esercizio precedente e risulta pari ad ,82. Credito C.N.A. (RA30) Il capitolo riguarda un credito di 7.176,09 vantato anni or sono presso il C.N.A.P.P.C. e non riconosciuto da questi. Il credito non risulta ad oggi ancora stornato per un auspicata ipotesi di recupero anche parziale della somma. Sponsor (RA33) Il capitolo registra un credito di ,00 vantato nei confronti degli sponsor per contratti stipulati ante Dal 2011 l Ordine si è adoperato al recupero crediti passando alcune pratiche allo Studio Legale Montante che ha effettuato due esecuzioni mobiliari per le somme dovute da ICAR Arredi S.r.l. ( 4.000,00) e da Legno Più S.p.A. ( 2.000,00). Rimborso spese VII Congresso (RA34) Il capitolo registra un credito di 3.960,36 vantato dall Ordine nei confronti dell ICAR società del C.N.A.P.P.C., che per conto di quest ultimo ha svolto tutte 4

31 le attività inerenti la realizzazione del VII Congresso Nazionale degli Architetti svoltosi a Palermo dal 6 al 9 febbraio I RESIDUI PASSIVI La tabella dei residui passivi al 31/12/2014 illustra il debito che l Ordine ha contratto nei confronti di terzi. Al 31 Dicembre 2014 il totale dei residui passivi ammonta ad ,33, di cui ,83 dell anno 2014 ed ,50 dell anno 2013 e precedenti. Di seguito si relaziona in merito alle voci più significative. Contributi C.N.A.P.P.C. (RP1) Il capitolo registra il debito al mancato versamento delle quote annuali spettanti al C.N.A.P.P.C. per un totale di ,89 di cui ,00 per l anno 2014 ed ,89 per gli anni 2012 e L importo di ,89 a saldo della quota di competenza dell anno 2012 è passività oggi saldata. T.F.R. Dipendenti (RP4) Il capitolo registra il debito relativo alle quote da versare annualmente alle Generali Assicurazioni per il Trattamento di Fine Rapporto dei dipendenti dell Ordine per un totale di ,86 di cui 19,710,13 per il mancato versamento della quota del 2014 ed ,73 per il mancato versamento delle quote dal 2010 al Prestito INPDAP dipendenti (RP8) Il capitolo registra il debito di 9.160,56 relativo al prestito pluriennale (120 mesi a partire dal 2012) concesso dall INPDAP alla Ns dipendente sig.ra Maria Giovanna D Arpa. L Ordine avrebbe dovuto restituire all INPDAP l importo del prestito pagando rate mensili di 254,46 a partire dal 2012 trattenendo, sempre mensilmente, dalla busta paga della sig.ra D Arpa l importo della rata. Pur avendo e continuando ad effettuare la trattenuta in busta paga alla sig.ra D Arpa, l Ordine si è trovato impossibilitato a versare le rate all INPDAP perché nonostante i numerosi tentativi e solleciti, anche attraverso il consulente del lavoro dell Ordine rag. Petrì, ad oggi non si sono riuscite ad ottenere dall INPDAP le credenziali di accesso al sistema riscossione crediti dello stesso ente. In atto è stato affidato l incarico all avv. Montante, a tutela dell Ordine stesso, per risolvere la questione. Rimborso iscritti (RP9) Il capitolo registra il debito di 3.679,73 che l Ordine ha contratto nei confronti di quegli iscritti che hanno effettuato il pagamento delle quote annuali di iscrizione due volte per lo stesso anno o di altri importi non dovuti. 5

32 Le procedure di rimborso sono già iniziate anche compensando, ove ci sia l assenso dell iscritto interessato, il credito vantato da quest ultimo con l importo della quota di iscrizione annuale all albo. Spese di funzionamento Consiglio e Commissione Parcelle (RP30) Il capitolo registra il debito di 5.067,10 che l Ordine ha contratto nei confronti dei componenti della Commissione Parcelle per gettoni di presenza relativi agli anni 2006, 2007, 2008, 2009 e L importo di 502,20 di competenza dell anno 2014 è passività oggi saldata. Fornitori da pagare (RP31) Il capitolo registra il debito di 7.104,59 che l Ordine ha contratto nei confronti di fornitori. Di tale importo 603,90 sono l importo residuo delle rateizzazioni per l acquisto dei Tablet in dotazione ai consiglieri avvenuto nel 2013, 1.350,00 devono essere rimborsati alla Società Urso Pubblicità al momento del recupero crediti sponsor dell anno 2009, 502,92 riguardano un debito contratto con la FERCAM nel 2004 ed, infine, 4.647,77 è il debito di competenza del 2014 che oggi è passività saldata. Mutuo Banca Nuova (RP32) Il capitolo registra il debito di ,83 quale quota rimanente del mutuo che l Ordine ha stipulato con Banca Nuova per l acquisto della sede. Lavori di ristrutturazione sede (RP40) Il capitolo registra il debito di ,00 che l Ordine ha contratto nei confronti della CEAM per l acquisto dell ascensore effettuato nel 2012 con contratto n. 22NE0154 Corsi di formazione e specializzazione (RP42) Il capitolo registra il debito di 1.364,40 che l Ordine ha contratto nei confronti di docenti per i corsi di formazione e specializzazione degli anni 2007 e In altri capitoli imputati (RP2, RP3, RP7, RP13, RP14, RP16, RP18, RP20, RP22, RP23, RP26, RP28, RP29, RP33, RP41) i residui passivi del 2014 si riferiscono alla chiusura dell anno finanziario e dunque, pur essendo di competenza dell anno 2014, il relativo pagamento viene effettuato nei primi mesi Per tale motivo i residui vengono annotati nel capitolo ma di fatto si tratta di passività ad oggi saldate. FONDO DI ACCANTONAMENTO PER SVALUTAZIONE RESIDUI ATTIVI 6

33 Tale fondo di accantonamento è stato istituito nella seduta di Consiglio del 09/05/2013 ed approvato dall Assemblea Generale degli Iscritti del 31/05/2013 copertura di perdite per inesigibilità dei crediti verso gli iscritti. Al 31/12/2014 il fondo è di ,26. AVANZO DI AMMINISTRAZIONE AL I ricavi dell Ordine per l anno finanziario 2014 sono stati complessivamente ,05 a fronte di costi accertati per ,51. Ciò ha determinato un avanzo di amministrazione di ,54, che va a sommarsi a quelli degli anni precedenti di ,92. Al 31/12/2014 gli avanzi di amministrazione dell Ordine, dunque, ammontano complessivamente ad ,96, comprensivo del Fondo svalutazione residui attivi di ,26 e del Fondo manutenzione sede pari ad 3.990,24. In merito all utilizzo dell avanzo di amministrazione si propone di incrementare il fondo di accantonamento per la svalutazione dei crediti verso gli iscritti di altri ,00 destinando l intero fondo a tutti i crediti vantati dall Ordine. SITUAZIONE AMMINISTRATIVA (Consistenza Patrimoniale) AL La consistenza patrimoniale al 31/12/2014 registra un fondo attivo di ,12. L Ordine ha in attivo la proprietà dell immobile del valore storico di ,97 a fronte di un debito contratto con Banca Nuova oggi ridotto ad ,83 IL RENDICONTO FINANZIARIO ENTRATE/USCITE Nel Rendiconto Finanziario sono riportate le entrate e le uscite effettive nell anno, trascritte sia per codice che per descrizione. Nella parte relativa alle entrate le somme accertate sono suddivise fra quelle riscosse e da riscuotere, oltre alla colonna che prevede il totale di tale accertamento. La stessa impostazione è prevista nella seconda parte dello schema, relativo alle uscite, che si caratterizzano in somme pagate e da pagare. L esame del prospetto recante i contenuti della gestione finanziaria per Entrate/Uscite evidenzia: - nelle entrate: la mancata riscossione dell importo complessivo di ,73. In particolare si evidenzia che, di tale importo, ,85 sono relativi al capitolo dei R01 Contributi Iscritti Ordine, mentre 2.724,88 sono relativi al capitolo R03 Tassa Vidimazione Parcelle e la restante quota di modestissima entità ( 625,00) è relativa al capitolo R05 Diritti di segreteria. Si constata dunque la persistente situazione di difficoltà nella riscossione delle quote di iscrizione; - nelle uscite: il mancato pagamento dell importo complessivo di ,66, dei quali gli importi più significativi sono ,00 relativi al capitolo C01 Contributi C.N.A.P.P.C, 7

34 24.973,87 relativi al capitolo C02 Dipendenti, ,22 relativi al capitolo C03 Contributi dipendenti ed, infine, ,13 relativi al capitolo C04 T.F.R.. RIEPILOGO DI CASSA Dal prospetto del riepilogo di cassa emerge che l Ordine ha incrementato le proprie disponibilità liquide che sono passate da ,89 all inizio dell esercizio finanziario 2014 ad ,92 alla fine del medesimo esercizio finanziario. Si fa presente che il saldo negativo del conto Monte dei Paschi c/anticipazione è in fase di riconciliazione, poiché detto saldo negativo si è originato, nel corso degli anni, per la riscossione da parte di Serit dei Ns crediti senza però agganciarsi alla Ns contabilità. Alla fine dell anno 2010 il saldo negativo Monte dei Paschi c/anticipazione era di ,68, alla fine dell anno finanziario 2011 si è riusciti a ridurre l importo a ,20, grazie al lavoro svolto dal rag. Ivana Di Blasi che ha eseguito nella contabilità del 2011 più del 50% delle registrazioni manuali d ogni singola operazione mancante, nel 2012 a ,46, nel 2013 a ,61 e nel 2014 a ,69. Palermo, Il Tesoriere Arch. Lidia Mormino 8

35

36

37

38

39 CONTO CONSUNTIVO DELL ANNO 2014 RELAZIONE DEL TESORIERE Premessa Il 2014 è stato per l Ordine un anno caratterizzato da una costante e intensa attività del Consiglio che si è impegnato per migliorare la comunicazione e l informazione verso i propri iscritti e si è scontrato con le problematiche legate alle nuove norme in materia di formazione professionale obbligatoria ed alla istituzione del Consiglio di Disciplina, cercando inoltre di migliorare la gestione interna nonché dei servizi erogati agli iscritti. Anche nel 2014 si è continuata, per quanto possibile anche in considerazione delle nuove incombenze, l opera di contenimento delle spese e si è dato corso ad azioni di recupero crediti al fine di potere ridurre le difficoltà finanziare che affliggono l Ordine ormai da qualche anno. Nonostante gli sforzi in tal senso, la crisi che affligge il nostro paese e che colpisce particolarmente la nostra categoria professionale purtroppo continua ad avere ripercussioni negative anche sul bilancio dell Ordine. Alla condizione di una realtà lavorativa, nel nostro campo professionale sempre più difficile, cui consegue la cancellazione di molti colleghi dall albo, fa riscontro la difficoltà del recupero dei crediti vantati da questo Ordine, nonostante le agevolazioni che si è iniziato a mettere in atto per venire incontro non solo ai colleghi morosi. Sebbene dunque il bilancio dell Ordine si chiuda positivamente con un avanzo di amministrazione ed un incremento di liquidità, di fatto la situazione continua a manifestare una crisi tendenziale, determinata da fattori esterni, che deve essere tenuta costantemente sotto controllo da parte del Consiglio. Pertanto, sebbene cosciente di tutte le difficoltà sopra accennate, se la situazione non dovesse cambiare, il Consiglio si vedrà costretto a mettere in atto severe, ma doverose, azioni che consentano di riportare il bilancio ad una condizione realmente più favorevole o che quantomeno non desti preoccupazione circa il futuro dell attività dell Ordine. Ciò premesso di seguito si relaziona sul bilancio consuntivo del IL BILANCIO CONSUNTIVO Il Bilancio Consuntivo al 31/12/2014 dell Ordine degli Architetti Paesaggisti Pianificatori e Conservatori della Provincia di Palermo, allegato alla presente relazione è stato approvato dal Consiglio nella seduta del 08/10/2015. Esso rendiconta a tutti gli iscritti la gestione dell esercizio del 2014, ossia l insieme delle attività amministrative e gestionali, coordinata e diretta dal Consiglio nell espletamento del suo mandato. 1

40 Il Bilancio Consuntivo rendiconta l esercizio finanziario dal 1 Gennaio al 31 Dicembre dello stesso anno ed è redatto in termini di competenza economica e di cassa. Il Bilancio Consuntivo è perciò costituito in sintesi dal Conto Economico (Ricavi/Costi), dalla Situazione Patrimoniale (Residui attivi/residui passivi, Avanzo di amministrazione), dalla Situazione Amministrativa (Consistenza patrimoniale)e dal Rendiconto Finanziario (Entrate/Uscite, Cassa e banche). IL CONTO ECONOMICO Nel Conto Economico Consuntivo sono riportate, per ciascun capitolo di bilancio indicato sia per codice che per descrizione, le somme accertate (ricavi) e quelle impegnate (costi) in base al principio della competenza economica, oltre ad un raffronto con il precedente preventivo e l indicazione dei relativi scostamenti. IL CONSUNTIVO RICAVI L allegata tabella Conto Consuntivo Ricavi al 31/12/2014 riporta con il codice Rn tutte le entrate accertate dell Ordine. L importo complessivo delle entrate ammonta ad ,05 a fronte di una previsione di ,00 determinando una riduzione complessiva pari a ,95. Nell esame del prospetto recante i contenuti della gestione di rilievo, in negativo, rispetto alle previsioni risultano il capitolo R03 Tassa vidimazione parcelle con una differenza pari a ,26, il capitolo R05 Diritti di Segreteria con una differenza pari a ,50, il capitolo R019 Concessione patrocini con una differenza pari a ,00 ed anche il capitolo R20 Sponsor che non ha prodotto ricavi registrando una differenza del 100% pari a ,00. In positivo, invece, solo il capitolo R02 Contributi 1 iscrizione, che ha registrato un incremento sulle previsione di ,00 (> al 100% di quanto previsto). IL CONSUNTIVO COSTI L allegata tabella Conto Consuntivo Costi al 31/12/2014 riporta con il codice Cn tutti i costi accertati dell Ordine e comprensivi delle variazioni apportate dal Consiglio nel corso dell anno. L importo complessivo dei costi accertati ammonta ad ,51 a fronte di una previsione di ,00 determinando una riduzione complessiva pari a ,49 distribuita in quota parte in quasi tutti i capitoli di spesa. Di seguito si relazionano i capitoli più significativi finanziariamente o per discostamento rispetto alle previsioni. 2

41 C01 Contributi C.N.A.P.P.C. Il capitolo riguarda il contributo da versare al C.N.A.P.P.C. in ragione di 34,00 per ogni iscritto e di 17,00 per ogni neo iscritto, secondo quanto previsto dalla circolare dello stesso C.N.A.P.P.C. del 17/01/2013. Il capitolo registra un importo complessivo di ,00 a fronte di una previsione di ,00 con un incremento di spesa di 748,00. C02 Dipendenti, C03 Contributi Previdenziali Dipendenti, C04 TFR Dipendenti I costi accertati per questi capitoli ammontano complessivamente ad ,30 a fronte di una previsione di ,00 con una minore spesa di ,70. C11 Attività culturali A fronte di una previsione di ,00, non sono stati affrontati costi per attività culurali, poiché le stesse sono state realizzate nell ambito delle Attività formative. C15 Manutenzione sede Il capitolo riguarda i costi relativi ad opere di manutenzione ordinaria effettuate nella sede. Il costo ammonta complessivamente ad ,00 a fronte di una previsione di ,00 con una minore spesa di ,00 dovuta al fatto che si è dato corso solo ad alcune delle opere preventivate. C18 PEC Il costo ammonta complessivamente ad 4.047,96 a fronte di una previsione di 5.120,00 con una minore spesa di ,04. Ciò è dovuto al fatto che sebbene, con delibere del 14/10/2013 e del 28/11/2013 il Consiglio avesse deciso di rinnovare a proprio carico, per un ulteriore anno, le PEC già attive e l attivazione a titolo gratuito delle PEC per i nuovi iscritti e per gli iscritti che ne facessero richiesta fino al 31/12/2014, molti colleghi ancora sprovvisti di PEC non hanno fatto richiesta di attivazione. C20 Internet Il costo ammonta complessivamente ad ,86 a fronte di una previsione di ,00 con una minore spesa di ,16 dovuta al fatto che non si è dato corso alla ristrutturazione totale del sito internet dell Ordine. C26 Consulenze Il capitolo riguarda i costi sostenuti per le consulenze amministrativo/fiscale, del lavoro, legale, sulla sicurezza e sull igiene sul lavoro. 3

42 Il costo ammonta complessivamente ad ,51 a fronte di una previsione di ,00 con una minore spesa di ,49. I RESIDUI ATTIVI La tabella dei residui attivi al 31/12/2014 illustra il credito che l Ordine vanta nei confronti degli iscritti morosi e dei vari altri debitori a diverso titolo. Al 31 Dicembre 2014 il totale dei residui attivi ammonta ad ,37 di cui ,85 dell anno 2014 ed ,52 dell anno 2013 e precedenti. Di seguito si relaziona in merito alle voci più significative Contributi iscritti Ordine e Tassa Vidimazione parcelle (RA1+RA3) Al 31/12/2014 i crediti vantati ammontano complessivamente ad ,46 di cui ,92 per contributi iscritti all Ordine ed ,54 per tassa vidimazione parcelle. L attuale Consiglio ha proseguito l azione di recupero crediti. Rimborsi spese (RA25+RA26+RA27+RA29) I capitoli registrano complessivamente un credito di 5.404,90 derivante da spese postali, di notifica, bancarie MAV e legali anticipate dall Ordine e da incassare contestualmente al recupero delle morosità degli iscritti. Rimborso consulenze legali (RA28) Il capitolo non subisce variazioni rispetto all esercizio precedente e risulta pari ad ,82. Credito C.N.A. (RA30) Il capitolo riguarda un credito di 7.176,09 vantato anni or sono presso il C.N.A.P.P.C. e non riconosciuto da questi. Il credito non risulta ad oggi ancora stornato per un auspicata ipotesi di recupero anche parziale della somma. Sponsor (RA33) Il capitolo registra un credito di ,00 vantato nei confronti degli sponsor per contratti stipulati ante Dal 2011 l Ordine si è adoperato al recupero crediti passando alcune pratiche allo Studio Legale Montante che ha effettuato due esecuzioni mobiliari per le somme dovute da ICAR Arredi S.r.l. ( 4.000,00) e da Legno Più S.p.A. ( 2.000,00). Rimborso spese VII Congresso (RA34) Il capitolo registra un credito di 3.960,36 vantato dall Ordine nei confronti dell ICAR società del C.N.A.P.P.C., che per conto di quest ultimo ha svolto tutte 4

43 le attività inerenti la realizzazione del VII Congresso Nazionale degli Architetti svoltosi a Palermo dal 6 al 9 febbraio I RESIDUI PASSIVI La tabella dei residui passivi al 31/12/2014 illustra il debito che l Ordine ha contratto nei confronti di terzi. Al 31 Dicembre 2014 il totale dei residui passivi ammonta ad ,33, di cui ,83 dell anno 2014 ed ,50 dell anno 2013 e precedenti. Di seguito si relaziona in merito alle voci più significative. Contributi C.N.A.P.P.C. (RP1) Il capitolo registra il debito al mancato versamento delle quote annuali spettanti al C.N.A.P.P.C. per un totale di ,89 di cui ,00 per l anno 2014 ed ,89 per gli anni 2012 e L importo di ,89 a saldo della quota di competenza dell anno 2012 è passività oggi saldata. T.F.R. Dipendenti (RP4) Il capitolo registra il debito relativo alle quote da versare annualmente alle Generali Assicurazioni per il Trattamento di Fine Rapporto dei dipendenti dell Ordine per un totale di ,86 di cui 19,710,13 per il mancato versamento della quota del 2014 ed ,73 per il mancato versamento delle quote dal 2010 al Prestito INPDAP dipendenti (RP8) Il capitolo registra il debito di 9.160,56 relativo al prestito pluriennale (120 mesi a partire dal 2012) concesso dall INPDAP alla Ns dipendente sig.ra Maria Giovanna D Arpa. L Ordine avrebbe dovuto restituire all INPDAP l importo del prestito pagando rate mensili di 254,46 a partire dal 2012 trattenendo, sempre mensilmente, dalla busta paga della sig.ra D Arpa l importo della rata. Pur avendo e continuando ad effettuare la trattenuta in busta paga alla sig.ra D Arpa, l Ordine si è trovato impossibilitato a versare le rate all INPDAP perché nonostante i numerosi tentativi e solleciti, anche attraverso il consulente del lavoro dell Ordine rag. Petrì, ad oggi non si sono riuscite ad ottenere dall INPDAP le credenziali di accesso al sistema riscossione crediti dello stesso ente. In atto è stato affidato l incarico all avv. Montante, a tutela dell Ordine stesso, per risolvere la questione. Rimborso iscritti (RP9) Il capitolo registra il debito di 3.679,73 che l Ordine ha contratto nei confronti di quegli iscritti che hanno effettuato il pagamento delle quote annuali di iscrizione due volte per lo stesso anno o di altri importi non dovuti. 5

44 Le procedure di rimborso sono già iniziate anche compensando, ove ci sia l assenso dell iscritto interessato, il credito vantato da quest ultimo con l importo della quota di iscrizione annuale all albo. Spese di funzionamento Consiglio e Commissione Parcelle (RP30) Il capitolo registra il debito di 5.067,10 che l Ordine ha contratto nei confronti dei componenti della Commissione Parcelle per gettoni di presenza relativi agli anni 2006, 2007, 2008, 2009 e L importo di 502,20 di competenza dell anno 2014 è passività oggi saldata. Fornitori da pagare (RP31) Il capitolo registra il debito di 7.104,59 che l Ordine ha contratto nei confronti di fornitori. Di tale importo 603,90 sono l importo residuo delle rateizzazioni per l acquisto dei Tablet in dotazione ai consiglieri avvenuto nel 2013, 1.350,00 devono essere rimborsati alla Società Urso Pubblicità al momento del recupero crediti sponsor dell anno 2009, 502,92 riguardano un debito contratto con la FERCAM nel 2004 ed, infine, 4.647,77 è il debito di competenza del 2014 che oggi è passività saldata. Mutuo Banca Nuova (RP32) Il capitolo registra il debito di ,83 quale quota rimanente del mutuo che l Ordine ha stipulato con Banca Nuova per l acquisto della sede. Lavori di ristrutturazione sede (RP40) Il capitolo registra il debito di ,00 che l Ordine ha contratto nei confronti della CEAM per l acquisto dell ascensore effettuato nel 2012 con contratto n. 22NE0154 Corsi di formazione e specializzazione (RP42) Il capitolo registra il debito di 1.364,40 che l Ordine ha contratto nei confronti di docenti per i corsi di formazione e specializzazione degli anni 2007 e In altri capitoli imputati (RP2, RP3, RP7, RP13, RP14, RP16, RP18, RP20, RP22, RP23, RP26, RP28, RP29, RP33, RP41) i residui passivi del 2014 si riferiscono alla chiusura dell anno finanziario e dunque, pur essendo di competenza dell anno 2014, il relativo pagamento viene effettuato nei primi mesi Per tale motivo i residui vengono annotati nel capitolo ma di fatto si tratta di passività ad oggi saldate. FONDO DI ACCANTONAMENTO PER SVALUTAZIONE RESIDUI ATTIVI 6

45 Tale fondo di accantonamento è stato istituito nella seduta di Consiglio del 09/05/2013 ed approvato dall Assemblea Generale degli Iscritti del 31/05/2013 copertura di perdite per inesigibilità dei crediti verso gli iscritti. Al 31/12/2014 il fondo è di ,26. AVANZO DI AMMINISTRAZIONE AL I ricavi dell Ordine per l anno finanziario 2014 sono stati complessivamente ,05 a fronte di costi accertati per ,51. Ciò ha determinato un avanzo di amministrazione di ,54, che va a sommarsi a quelli degli anni precedenti di ,92. Al 31/12/2014 gli avanzi di amministrazione dell Ordine, dunque, ammontano complessivamente ad ,96, comprensivo del Fondo svalutazione residui attivi di ,26 e del Fondo manutenzione sede pari ad 3.990,24. In merito all utilizzo dell avanzo di amministrazione si propone di incrementare il fondo di accantonamento per la svalutazione dei crediti verso gli iscritti di altri ,00 destinando l intero fondo a tutti i crediti vantati dall Ordine. SITUAZIONE AMMINISTRATIVA (Consistenza Patrimoniale) AL La consistenza patrimoniale al 31/12/2014 registra un fondo attivo di ,12. L Ordine ha in attivo la proprietà dell immobile del valore storico di ,97 a fronte di un debito contratto con Banca Nuova oggi ridotto ad ,83 IL RENDICONTO FINANZIARIO ENTRATE/USCITE Nel Rendiconto Finanziario sono riportate le entrate e le uscite effettive nell anno, trascritte sia per codice che per descrizione. Nella parte relativa alle entrate le somme accertate sono suddivise fra quelle riscosse e da riscuotere, oltre alla colonna che prevede il totale di tale accertamento. La stessa impostazione è prevista nella seconda parte dello schema, relativo alle uscite, che si caratterizzano in somme pagate e da pagare. L esame del prospetto recante i contenuti della gestione finanziaria per Entrate/Uscite evidenzia: - nelle entrate: la mancata riscossione dell importo complessivo di ,73. In particolare si evidenzia che, di tale importo, ,85 sono relativi al capitolo dei R01 Contributi Iscritti Ordine, mentre 2.724,88 sono relativi al capitolo R03 Tassa Vidimazione Parcelle e la restante quota di modestissima entità ( 625,00) è relativa al capitolo R05 Diritti di segreteria. Si constata dunque la persistente situazione di difficoltà nella riscossione delle quote di iscrizione; - nelle uscite: il mancato pagamento dell importo complessivo di ,66, dei quali gli importi più significativi sono ,00 relativi al capitolo C01 Contributi C.N.A.P.P.C, 7

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

RELAZIONE AL RENDICONTO GENERALE PER L ANNO 2010

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

ASSEMBLEA ANNUALE 2015 BILANCI. 10 aprile 2015. Cantina Barone Pizzini Provaglio d'iseo Brescia

ASSEMBLEA ANNUALE 2015 BILANCI 10 aprile 2015 Cantina Barone Pizzini Provaglio d'iseo Brescia RELAZIONE DEL CONSIGLIO AL BILANCIO CONSUNTIVO 2014 Gentili Colleghe, Cari Colleghi, Il conto consuntivo è

ASSEMBLEA ANNUALE 2015 BILANCI 10 aprile 2015 Cantina Barone Pizzini Provaglio d'iseo Brescia RELAZIONE DEL CONSIGLIO AL BILANCIO CONSUNTIVO 2014 Gentili Colleghe, Cari Colleghi, Il conto consuntivo è

RELAZIONE DEL TESORIERE

COLLEGIO IPASVI MODENA VIALE AMENDOLA 264-41125 MODENA RELAZIONE DEL TESORIERE BILANCIO DI PREVISIONE 2015 RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 Il bilancio di previsione 2015 si compone

COLLEGIO IPASVI MODENA VIALE AMENDOLA 264-41125 MODENA RELAZIONE DEL TESORIERE BILANCIO DI PREVISIONE 2015 RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 Il bilancio di previsione 2015 si compone

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bolzano

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bolzano RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE ANNO 2015 Gentili Colleghe e cari Colleghi, PREMESSA il Bilancio di Previsione per

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bolzano RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE ANNO 2015 Gentili Colleghe e cari Colleghi, PREMESSA il Bilancio di Previsione per

ORDINE DEGLI AVVOCATI DI CALTAGIRONE

ORDINE DEGLI AVVOCATI DI CALTAGIRONE BILANCIO CONSUNTIVO 2014 Relazione illustrativa Viale Mario Milazzo n. 216 Palazzo di Giustizia Caltagirone (CT) Cod. Fisc. 82004340871 pag. 1 RELAZIONE ILLUSTRATIVA

ORDINE DEGLI AVVOCATI DI CALTAGIRONE BILANCIO CONSUNTIVO 2014 Relazione illustrativa Viale Mario Milazzo n. 216 Palazzo di Giustizia Caltagirone (CT) Cod. Fisc. 82004340871 pag. 1 RELAZIONE ILLUSTRATIVA

Relazione del Tesoriere

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2009 evidenzia un disavanzo di gestione pari a 64.366. Il bilancio consuntivo relativo al 2008 si era invece chiuso con un risultato di gestione

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2009 evidenzia un disavanzo di gestione pari a 64.366. Il bilancio consuntivo relativo al 2008 si era invece chiuso con un risultato di gestione

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013 Il Conto Consuntivo, costituito dal Rendiconto finanziario, dalla Situazione patrimoniale e dal Conto economico,

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013 Il Conto Consuntivo, costituito dal Rendiconto finanziario, dalla Situazione patrimoniale e dal Conto economico,

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Federazione Nazionale Tecnici Sanitari di Radiologia Medica BILANCIO PREVISIONALE 2015 TSRM

TSRM Federazione Nazionale Tecnici Sanitari di Radiologia Medica Via Magna Grecia, 30/A -00183 Roma 1 RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 *** Egregi Colleghi, così come previsto il bilancio

TSRM Federazione Nazionale Tecnici Sanitari di Radiologia Medica Via Magna Grecia, 30/A -00183 Roma 1 RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 *** Egregi Colleghi, così come previsto il bilancio

NOTA INTEGRATIVA CRITERI ADOTTATI NELLA VALUTAZIONE DELLE VOCI DELLA SITUAZIONE PATRIMONIALE

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

Nota integrativa al conto di bilancio chiuso al 31/12/2011

Nota integrativa al conto di bilancio chiuso al 31/12/2011 L esercizio 2011 chiude con un avanzo consolidato di amministrazione di Euro 220.629,74 ed un risultato economico negativo pari ad Euro 1.820,78

Nota integrativa al conto di bilancio chiuso al 31/12/2011 L esercizio 2011 chiude con un avanzo consolidato di amministrazione di Euro 220.629,74 ed un risultato economico negativo pari ad Euro 1.820,78

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Catania RELAZIONE DEL COLLEGIO DEI REVISORI

RELAZIONE DEL COLLEGIO DEI REVISORI RELAZIONE del COLLEGIO DEI REVISORI al rendiconto consuntivo ed alla situazione patrimoniale dell esercizio chiuso al 31/12/2011 dell Ordine dei Dottori Commercialisti

RELAZIONE DEL COLLEGIO DEI REVISORI RELAZIONE del COLLEGIO DEI REVISORI al rendiconto consuntivo ed alla situazione patrimoniale dell esercizio chiuso al 31/12/2011 dell Ordine dei Dottori Commercialisti

ASSEMBLEA ORDINARIA 2014 Bilancio consuntivo 2013 Bilancio preventivo 2014

ASSEMBLEA ORDINARIA 2014 Bilancio consuntivo 2013 Bilancio preventivo 2014 BILANCIO CONSUNTIVO 2013 RELAZIONE ANNUALE E BILANCI 2014 E N T R A T E 1.111.420,34 Quote iscritti (n. 2375 al 31/12/2013) 455.283,00

ASSEMBLEA ORDINARIA 2014 Bilancio consuntivo 2013 Bilancio preventivo 2014 BILANCIO CONSUNTIVO 2013 RELAZIONE ANNUALE E BILANCI 2014 E N T R A T E 1.111.420,34 Quote iscritti (n. 2375 al 31/12/2013) 455.283,00

L Istituto di Credito con sede in Via iscritto al Registro delle Imprese

ALLEGATO 1 CONVENZIONE PER LO SVOLGIMENTO DEL SERVIZIO DI CASSA tra L Associazione Pistoia Futura Laboratorio per la Programmazione Strategica della Provincia di Pistoia, con sede in Pistoia Piazza San

ALLEGATO 1 CONVENZIONE PER LO SVOLGIMENTO DEL SERVIZIO DI CASSA tra L Associazione Pistoia Futura Laboratorio per la Programmazione Strategica della Provincia di Pistoia, con sede in Pistoia Piazza San

2.2 Gli Enti previdenziali: risultati dei primi nove mesi del triennio 2007 2009

I CONTI DEL SETTORE PUBBLICO 2.2 Gli Enti previdenziali: risultati dei primi nove mesi del triennio 2007 2009 Il conto degli Enti previdenziali (Tabella 2.2-1) a tutto il terzo trimestre 2009 evidenzia

I CONTI DEL SETTORE PUBBLICO 2.2 Gli Enti previdenziali: risultati dei primi nove mesi del triennio 2007 2009 Il conto degli Enti previdenziali (Tabella 2.2-1) a tutto il terzo trimestre 2009 evidenzia

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Esercizio Finanziario 2013. Relazione al Conto Consuntivo

Consorzio Interuniversitario RELUIS P.I. 04552721211 Sede: Via Claudio 21, 80125, Napoli Il Presidente prof. Gaetano Manfredi e-mail reluis@unina.it Esercizio Finanziario 2013 Relazione al Conto Consuntivo

Consorzio Interuniversitario RELUIS P.I. 04552721211 Sede: Via Claudio 21, 80125, Napoli Il Presidente prof. Gaetano Manfredi e-mail reluis@unina.it Esercizio Finanziario 2013 Relazione al Conto Consuntivo

CONSIGLIO DELL ORDINE DEGLI AVVOCATI DI NOLA

CONSIGLIO DELL ORDINE DEGLI AVVOCATI DI NOLA RELAZIONE DEL RENDICONTO FINANZIARIO AL 31/12/2014 Per l esame del conto finanziario è opportuno precisare, al fine di agevolare la lettura e l interpretazione

CONSIGLIO DELL ORDINE DEGLI AVVOCATI DI NOLA RELAZIONE DEL RENDICONTO FINANZIARIO AL 31/12/2014 Per l esame del conto finanziario è opportuno precisare, al fine di agevolare la lettura e l interpretazione

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA BILANCIO PREVENTIVO 2015 Gentili Revisori dei Conti, RELAZIONE DEL TESORIERE il bilancio di previsione 2015 che viene sottoposto alla Vostra

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA BILANCIO PREVENTIVO 2015 Gentili Revisori dei Conti, RELAZIONE DEL TESORIERE il bilancio di previsione 2015 che viene sottoposto alla Vostra

VERBALE 2/2011 VOCI ENTRATE SPESE

VERBALE 2/2011 L anno 2010, il giorno martedì 19 aprile, alle ore 14:30, presso l Ufficio del dott. Giuseppe Sinibaldi, Via Flavia n. 6 (la sede dell Ufficio Centrale del Bilancio - Ragioneria Generale

VERBALE 2/2011 L anno 2010, il giorno martedì 19 aprile, alle ore 14:30, presso l Ufficio del dott. Giuseppe Sinibaldi, Via Flavia n. 6 (la sede dell Ufficio Centrale del Bilancio - Ragioneria Generale

alla Vs.cortese attenzione il rendiconto della gestione a Consuntivo per il 2014, formulato in termini di competenza (somme accertate e somme

RELAZIONE DEL TESORIERE DELL ORDINE DEI FARMACISTI DELLA PROVINCIA DI BERGAMO ** ** ** ** ** Gentili colleghe ed egregi colleghi, come ogni anno a chiusura dell esercizio sottopongo alla Vs.cortese attenzione

RELAZIONE DEL TESORIERE DELL ORDINE DEI FARMACISTI DELLA PROVINCIA DI BERGAMO ** ** ** ** ** Gentili colleghe ed egregi colleghi, come ogni anno a chiusura dell esercizio sottopongo alla Vs.cortese attenzione

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema Circoscrizione del Tribunale di Crema BILANCIO DI PREVISIONE 2012 Assemblea generale degli Iscritti 25nov11 Ordine dei Dottori Commercialisti

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema Circoscrizione del Tribunale di Crema BILANCIO DI PREVISIONE 2012 Assemblea generale degli Iscritti 25nov11 Ordine dei Dottori Commercialisti

COLLEGIO IPASVI DI VICENZA Vicenza 28 Gennaio 2012

COLLEGIO IPASVI DI VICENZA Vicenza 28 Gennaio 2012 BILANCIO DI PREVISIONE Esercizio 2012 Il BILANCIO di PREVISIONE è stato redatto tenendo conto: della somme che si prevede di accertare o impegnare delle

COLLEGIO IPASVI DI VICENZA Vicenza 28 Gennaio 2012 BILANCIO DI PREVISIONE Esercizio 2012 Il BILANCIO di PREVISIONE è stato redatto tenendo conto: della somme che si prevede di accertare o impegnare delle

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

ORDINE DEGLI ARCHITETTI PPC. in Genova. Codice fiscale 80036470104 Partita Iva n.01402590994 RELAZIONE DEL CONSIGLIERE TESORIERE AL BILANCIO DI

ORDINE DEGLI ARCHITETTI PPC in Genova Codice fiscale 80036470104 Partita Iva n.01402590994 RELAZIONE DEL CONSIGLIERE TESORIERE AL BILANCIO DI PREVISIONE DELL ESERCIZIO 2016 Egregi Colleghi, mi pregio sottoporre

ORDINE DEGLI ARCHITETTI PPC in Genova Codice fiscale 80036470104 Partita Iva n.01402590994 RELAZIONE DEL CONSIGLIERE TESORIERE AL BILANCIO DI PREVISIONE DELL ESERCIZIO 2016 Egregi Colleghi, mi pregio sottoporre

Collegio IPASVI di Varese

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

RIFORMA DEL CONDOMINIO E GESTIONE CONTABILE

RIFORMA DEL CONDOMINIO E GESTIONE CONTABILE Marco Castioni Corso Anaci 2013 2014 BUONA GESTIONE E TRASPARENZA minaccia esonero su richiesta anche di un solo condomino. Considerati casi di gravi irregolarità

RIFORMA DEL CONDOMINIO E GESTIONE CONTABILE Marco Castioni Corso Anaci 2013 2014 BUONA GESTIONE E TRASPARENZA minaccia esonero su richiesta anche di un solo condomino. Considerati casi di gravi irregolarità

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013. I sottoscritti revisori segnalano che hanno eseguito a campione

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

DISPENSA MANAGEMENT. Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Dispensa I RATEI ED I RISCONTI

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

RELAZIONE DEI CONSIGLIERI QUESTORI AL PROGETTO DI BILANCIO PER L ESERCIZIO FINANZIARIO 2014

RELAZIONE DEI CONSIGLIERI QUESTORI AL PROGETTO DI BILANCIO PER L ESERCIZIO FINANZIARIO 2014 L elemento caratterizzante di questo bilancio di previsione 2014 è rappresentato indubbiamente dal rinnovo dell

RELAZIONE DEI CONSIGLIERI QUESTORI AL PROGETTO DI BILANCIO PER L ESERCIZIO FINANZIARIO 2014 L elemento caratterizzante di questo bilancio di previsione 2014 è rappresentato indubbiamente dal rinnovo dell

RELAZIONE AL CONTO CONSUNTIVO 2009

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA LOMBARDIA ISTITUTO COMPRENSIVO V.LE EUROPA V.LE EUROPA 6 20060 GESSATE (MI) Codice Fiscale: 91546530154 Codice

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA LOMBARDIA ISTITUTO COMPRENSIVO V.LE EUROPA V.LE EUROPA 6 20060 GESSATE (MI) Codice Fiscale: 91546530154 Codice

Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un

Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un

Dr. Paolo Barillà Avv. Margherita Marcianò. Via Aquileja n 12/A 20021 Baranzate (MI) Tel./Fax 023561245 Linea Emergenze 339-1799881.

Tel./Fax 023561245 Linea Emergenze 339-1799881.") Amministrazione Condominiale Immobiliare Professionale e Studio Legale Dr. Paolo Barillà Avv. Margherita Marcianò Dove siamo Via Aquileja n 12/A 20021 Baranzate (MI) Tel./Fax 023561245 Linea Emergenze

Amministrazione Condominiale Immobiliare Professionale e Studio Legale Dr. Paolo Barillà Avv. Margherita Marcianò Dove siamo Via Aquileja n 12/A 20021 Baranzate (MI) Tel./Fax 023561245 Linea Emergenze

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2007

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2007 - BILANCIO PREVENTIVO 2008 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2007 I sottoscritti Pizzi Simona (Presidente),

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2007 - BILANCIO PREVENTIVO 2008 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2007 I sottoscritti Pizzi Simona (Presidente),

Comune di Rodengo Saiano

Comune di Rodengo Saiano RELAZIONE DELLA GIUNTA AL 2013 Prospetti di confronto e considerazioni sul Rendiconto dell esercizio 2013 Analisi dei dati di rendiconto Risultato economico e Stato patrimoniale

Comune di Rodengo Saiano RELAZIONE DELLA GIUNTA AL 2013 Prospetti di confronto e considerazioni sul Rendiconto dell esercizio 2013 Analisi dei dati di rendiconto Risultato economico e Stato patrimoniale

Relazione del Tesoriere al Bilancio di Previsione 2015

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Caltagirone Codice fiscale 04547150872 Partita iva 04547150872 Viale Autonomia 27-95041 Caltagirone Relazione del Tesoriere al Bilancio di

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Caltagirone Codice fiscale 04547150872 Partita iva 04547150872 Viale Autonomia 27-95041 Caltagirone Relazione del Tesoriere al Bilancio di

LIBERA ASSOCIAZIONI NOMI E NUMERI CONTRO LE MAFIE

LIBERA ASSOCIAZIONI NOMI E NUMERI CONTRO LE MAFIE ----------------------- NOTA INTEGRATIVA AL BILANCIO D'ESERCIZIO 2013 PREMESSA Il Bilancio che viene sottoposto alla vostra approvazione è costituito dallo

LIBERA ASSOCIAZIONI NOMI E NUMERI CONTRO LE MAFIE ----------------------- NOTA INTEGRATIVA AL BILANCIO D'ESERCIZIO 2013 PREMESSA Il Bilancio che viene sottoposto alla vostra approvazione è costituito dallo

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito Fondazione) è un

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito Fondazione) è un

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Collegio dei Periti Industriali e dei Periti Industriali Laureati della Provincia di Catania

Collegio dei Periti Industriali e dei Periti Industriali Laureati della Provincia di Catania Ente di Diritto Pubblico Giurisdizione Tribunali Catania e Caltagirone Viale Vittorio Veneto, 343 95126 Catania

Collegio dei Periti Industriali e dei Periti Industriali Laureati della Provincia di Catania Ente di Diritto Pubblico Giurisdizione Tribunali Catania e Caltagirone Viale Vittorio Veneto, 343 95126 Catania

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

Bilancio Consuntivo 2015

Bilancio Consuntivo 2015 -CISL, 15 Marzo 2016 PREMESSA Il bilancio presenta sostanzialmente una corretta tenuta dei conti, in funzione di una sana e prudente gestione economico finanziaria e chiude con

Bilancio Consuntivo 2015 -CISL, 15 Marzo 2016 PREMESSA Il bilancio presenta sostanzialmente una corretta tenuta dei conti, in funzione di una sana e prudente gestione economico finanziaria e chiude con

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006 - BILANCIO PREVENTIVO 2007 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2006 I sottoscritti Pizzi Simona (Presidente),

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006 - BILANCIO PREVENTIVO 2007 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2006 I sottoscritti Pizzi Simona (Presidente),

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

XVIII Congresso AIV, 17-18 Aprile 2015, Genova

XVIII Congresso AIV, 17-18 Aprile 2015, Genova Relazione allegata al bilancio consuntivo 2014 e note sul bilancio preventivo 2015 Nel bilancio di previsione 2014, era stato previsto un avanzo di bilancio

XVIII Congresso AIV, 17-18 Aprile 2015, Genova Relazione allegata al bilancio consuntivo 2014 e note sul bilancio preventivo 2015 Nel bilancio di previsione 2014, era stato previsto un avanzo di bilancio

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde