Resoconto Intermedio di gestione al 31 marzo 2011

|

|

|

- Umberto Rosa

- 8 anni fa

- Visualizzazioni

Transcript

1 Resoconto Intermedio di gestione al 31 marzo 2011

2

3 Indice RELAZIONEINTERMEDIASULL ANDAMENTODELLAGESTIONECONSOLIDATAAL31MARZO2011

4 BILANCIOCONSOLIDATOINTERMEDIOAL31MARZO2011 DICHIARAZIONEDELDIRIGENTEPREPOSTOALLAREDAZIONEDEI DOCUMENTICONTABILISOCIETARI RELAZIONEDELLASOCIETÀDIREVISIONE INFORMATIVASULL ANDAMENTODELLACAPOGRUPPOUBIBANCASCPANELPRIMOTRIMESTRE2011 CALENDARIODEGLIEVENTISOCIETARIPERIL2011DIUBIBANCA CONTATTI Legenda

5 UBIBanca:carichesociali PresidenteOnorario ConsigliodiSorveglianza ConsigliodiGestione DirezioneGenerale Dirigenteprepostoexart.154bisTUF SocietàdiRevisione

6 Gruppo UBI Banca: principali partecipazioni al 31 marzo 2011 UBI Banca Scpa BANCHE RETE ALTRE BANCHE SOCIETÀ FINANZIARIE E RETI Banca Popolare di Bergamo Spa 100% Centrobanca Spa 97,85% UBI Leasing Spa 98,99% Banco di Brescia Spa 100% B@nca 247 Spa 100% UBI Factor Spa 100% Banca Popolare Commercio e Industria Spa 75,08% IW Bank Spa 78,77% UBI Banca Private Investment Spa 100% Banca Regionale Europea Spa 74,94% (1) Banque de Dépôts et de Gestion Sa Svizzera 100% SILF Spa 100% Banca Popolare di Ancona Spa 92,91% UBI Banca International Sa Lussemburgo 100% BY YOU Spa 40% Banca Carime Spa 92,83% Prestitalia Spa 100% Banca di Valle Camonica Spa 82,96% Capital Money Spa 20,67% Banco di San Giorgio Spa 93,61% (1) La percentuale indicata rappresenta il controllo sul capitale complessivamente detenuto. (2) Il restante 1,48% è detenuto da UBI Assicurazioni Spa. Le percentuali si riferiscono alle quote di partecipazione complessivamente detenute dal Gruppo (dirette + indirette) sull intero capitale sociale.

La percentuale indicata rappresenta il controllo sul capitale")

7 ASSICURAZIONI ASSET MANAGEMENT E SERVIZI FIDUCIARI ALTRE UBI Assicurazioni Spa 49,99% UBI Pramerica SGR Spa 65% BPB Immobiliare Srl 100% UBI Insurance Broker Srl 100% Centrobanca Sviluppo Impresa SGR Spa 100% S.B.I.M. Spa 100% Aviva Assicurazioni Vita Spa 49,99% UBI Fiduciaria Spa 100% UBI Sistemi e Servizi SCpA 98,52% (2) Lombarda Vita Spa 40% UBI Gestioni Fiduciarie Sim Spa 100% FinanzAttiva Servizi Srl 100% Aviva Vita Spa 50% Lombarda China Fund Management Co. Cina 49% UBI Trustee Sa Lussemburgo 100% Società consolidate con il metodo integrale Società consolidate con il metodo proporzionale Società consolidate con il metodo del patrimonio netto

8 Gruppo UBI Banca: articolazione territoriale Trentino Alto Adige Lombardia (851) Veneto 45 1 Valle d Aosta Friuli Venezia Giulia Piemonte (225) Emilia Romagna (46) Liguria (57) Toscana (9) Umbria (23) 22 1 Marche (96) 95 1 Abruzzo (17) 15 2 Molise Lazio (117) Puglia (116) Basilicata Campania (96) Calabria 114 Filiali in Italia UBI Banca Scpa 2 Banca Popolare di Bergamo Spa 359 Banco di Brescia Spa 364 Banca Popolare Commercio e Industria Spa 234 Banca Regionale Europea Spa 225 Banca Popolare di Ancona Spa 236 Banca Carime Spa 294 Banca di Valle Camonica Spa 64 Banco di San Giorgio Spa 56 UBI Banca Private Investment Spa 26 Centrobanca Spa 6 B@nca 247 Spa 1 IW Bank Spa 2 Filiali all estero 9 Banca Regionale Europea Spa Nizza, Mentone, Antibes (Francia) Banque de Dépôts et de Gestion Sa (Svizzera) Losanna, Lugano, Ginevra UBI Banca International Sa (Lussemburgo) Lussemburgo, Monaco (Germania), Madrid (Spagna) Presenze Internazionali UBI Factor Spa Cracovia (Polonia) UBI Management Co. Sa Lussemburgo Lombarda China Fund Management Co. Shanghai (Cina) UBI Trustee Sa Lussemburgo BDG Singapore Pte Ltd Singapore Uffici di rappresentanza San Paolo (Brasile), Mosca, Mumbai, Hong Kong, Shanghai. Aggiornata al 13 maggio 2011

9 GruppoUBIBanca: principalidatieindicatori INDICI DI STRUTTURA Crediti netti verso clientela /totale attivo 77,4% 78,0% 78,9% Raccolta diretta da clientela /totale passivo 79,0% 81,8% 79,4% Crediti netti verso clientela /raccolta diretta da clientela 98,0% 95,4% 99,4% Patrimonio netto (incluso utile del periodo) /totale passivo 8,4% 8,4% 9,2% Risparmio gestito /raccolta indiretta da clientela privata 53,7% 54,6% 54,2% Leverage ratio (totale attivoavviamentoaltre attività immateriali) /(patrimonio netto+di terziattività immateriali) 19,3 19,9 17,6 INDICI DI REDDITIVITÀ ROE (Utile del periodo /patrimonio netto escluso l'utile del periodo) annualizzato 2,3% 1,6% 1,3% ROTE [utile del periodo /pn tangibile (pn escluso utile, al netto immobilizzazioni immateriali)] annualizzato 4,6% 3,2% 2,6% ROA (Utile del periodo /totale attivo) annualizzato 0,19% 0,13% 0,12% Cost/income (oneri /proventi operativi) 69,0% 70,6% 72,4% Spese per il personale /proventi operativi 42,3% 41,5% 43,5% Rettifiche nette su crediti /crediti netti verso clientela (costo del credito) annualizzato 0,41% 0,69% 0,54% Margine di interesse /proventi operativi 61,2% 61,3% 62,6% Commissioni nette /proventi operativi 33,8% 33,9% 34,4% Risultato netto dell'attività finanziaria /proventi operativi 1,7% 1,0% 0,6% INDICI DI RISCHIOSITÀ Sofferenze nette /crediti netti verso clientela 2,02% 1,91% 1,53% Rettifiche di valore su sofferenze /sofferenze lorde (grado di copertura delle sofferenze) 47,94% 48,69% 50,71% Sofferenze+incagli netti /crediti netti verso clientela 4,19% 3,91% 3,48% Rettifiche di valore su sofferenze e incagli /sofferenze+incagli lordi (grado di copertura) 33,62% 34,89% 35,19% Sofferenze nette /patrimonio netto escluso l'utile del periodo 18,68% 17,95% 13,15% COEFFICIENTI PATRIMONIALI Basilea 2 standard Tier 1 (patrimonio di base /totale attività ponderate) 7,45% 7,47% Core Tier 1 dopo le deduzioni specifiche del patrimonio di base (patrimonio di base al netto delle preference shares /totale attività ponderate) 6,94% 6,95% Total capital ratio [(patrimonio di vigilanza+tier III) /totale attività ponderate] 11,12% 11,17% Patrimonio di vigilanza (dati in migliaia di euro) di cui: Patrimonio di base dopo l'applicazione dei filtri prudenziali e deduzioni specifiche (Tier 1) Attività di rischio ponderate DATI ECONOMICI, PATRIMONIALI (in migliaia di euro), OPERATIVI E DI STRUTTURA (numero) Utile netto Utile netto normalizzato Proventi operativi Oneri operativi ( ) ( ) ( ) Crediti netti verso clientela di cui: sofferenze nette incagli netti Raccolta diretta da clientela Raccolta indiretta da clientela di cui: Risparmio gestito Raccolta totale della clientela Patrimonio netto (escluso l'utile del periodo) Totale attivo Sportelli in Italia Forza lavoro a fine periodo (dipendenti effettivi in servizio + collaboratori con contratto di somministrazione) Forza lavoro media (dipendenti effettivi in servizio + collaboratori con contratto di somministrazione) (*) Promotori finanziari

/(patrimonio netto+di terziattività immateriali) 19,3 19,9 17,6 INDICI DI REDDITIVITÀ ROE (Utile del periodo /patrimonio")

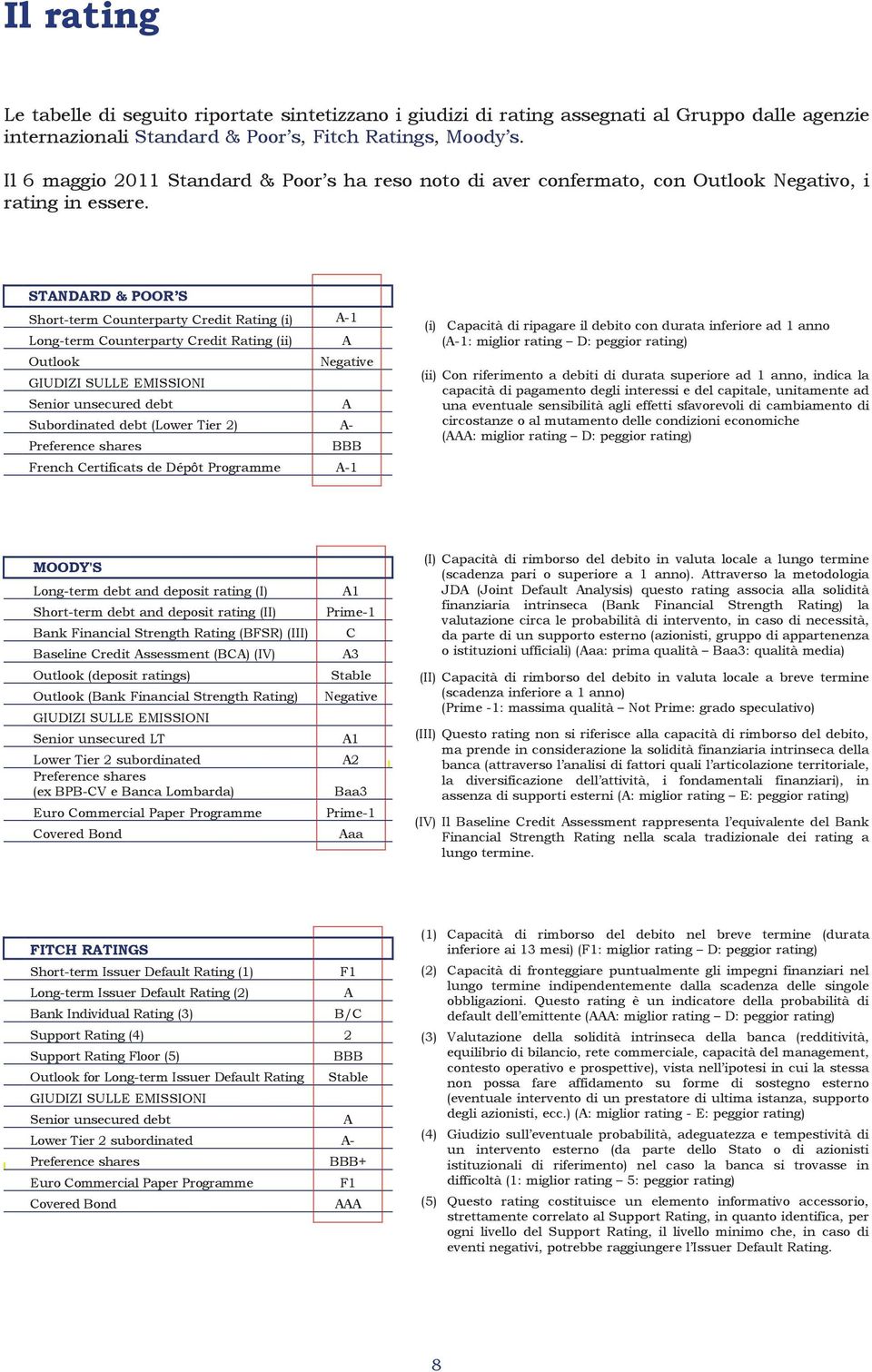

10 Ilrating STANDARD&POOR S ô MOODY'S FITCHRATINGS

11

12

13 mar11 A dic10 B Var. % A/B set10 C giu10 D mar10 E Euro/Dollaro 1,4165 1,3377 5,9% 1,3630 1,2234 1,3510 Euro/Yen 117,77 108,60 8,4% 113,75 108,15 126,27 Euro/Yuan 9,2757 8,8148 5,2% 9,1192 8,2972 9,2230 Euro/Franco CH 1,3009 1,2486 4,2% 1,3387 1,3177 1,4236 Euro/Sterlina 0,8833 0,8572 3,0% 0,8675 0,8183 0,8898 Dollaro/Yen 83,15 81,15 2,5% 83,45 88,39 93,46 Dollaro/Yuan 6,5483 6,5900 0,6% 6,6905 6,7815 6,8258 Futures Brent (in $) 117,36 94,75 23,9% 82,31 75,01 82,70 Prodotto Interno Lordo Prezzi al consumo Disoccupazione Disavanzo Settore Pubblico (% del PIL) Tassi di riferimento Valori percentuali (1) 2012 (1) 2010 (2) mar11 (3) 2011 (1) (2) 2010 (2) mar11 (3) 2011 (1) (2) (1) 2012 (1) dic10 mag11 Stati Uniti 2,9 2,1 2,5 1,6 2,7 3,2 9,6 8,8 8,7 10,6 9,6 8,5 00,25 00,25 Giappone 3,9 1,3 1,7 0,7 0,0 0,2 5,1 4,6 4,9 10,5 8,3 7,3 00,10 00,10 Area Euro 1,8 1,5 1,8 1,6 2,7 2,6 10,0 9,9 9,8 6,1 4,6 3,8 1,00 1,25 Italia 1,3 1,1 1,4 1,6 2,8 2,9 8,4 8,3 8,7 4,6 4,0 3,1 Germania 3,6 2,2 2,0 1,2 2,3 2,6 6,8 6,3 6,3 3,3 2,6 1,7 Francia 1,6 1,6 1,8 1,7 2,2 2,4 9,8 9,5 9,5 7,0 5,9 5,0 Portogallo 1,3 1,0 0,8 1,4 3,9 1,8 11,0 11,1 11,2 9,1 5,9 5,8 Irlanda 1,0 0,9 1,9 1,6 1,2 2,0 13,7 14,7 13,5 32,4 10,3 8,4 Grecia 4,5 3,0 1,1 4,7 4,3 2,0 12,6 14,1 13,8 10,5 7,3 6,3 Spagna 0,1 0,7 1,7 2,0 3,3 2,9 20,1 20,7 20,7 9,2 6,3 5,6 Regno Unito 1,3 2,2 2,5 3,3 4,0 3,7 7,8 7,7 7,7 10,1 8,0 6,5 0,50 0,50,, (1) Previsioni Fonte: Prometeia e Statistiche ufficiali (2) Tasso medio annuo (3) Laddove non ancora pubblicati i dati al 31 marzo 2011, sono state utilizzate le ultime informazioni disponibili Valori percentuali Prodotto Interno Lordo Prezzi al consumo Tassi di riferimento (1) 2012 (1) 2010 (2) mar11 (3) dic10 mag11 Cina 10,3 9,0 8,6 3,3 5,4 5,81 6,31 India 10,4 8,8 8,4 12,0 8,8 6,25 7,25 Brasile 7,5 4,5 4,1 5,0 6,3 10,75 12,00 Russia 4,0 4,8 4,5 6,9 9,5 7,75 8,25,, (1) Previsioni Fonte: Prometeia, FMI e Statistiche ufficiali (2) Tasso medio annuo (3) Laddove non ancora pubblicati i dati al 31 marzo 2011, sono state utilizzate le ultime informazioni disponibili

117,36 94,75 23,9% 82,31 75,01 82,70 Prodotto Interno Lordo Prezzi al consumo Disoccupazione Disavanzo Settore Pubblico (% del PIL) Tassi di riferimento Valori percentuali 2010")

14

15 mar11 A dic10 B Var. % A/B set10 C giu10 D mar10 E Ftse Mib (Milano) ,7% Ftse Italia All Share (Milano) ,3% Xetra Dax (Francoforte) ,8% Cac 40 (Parigi) ,8% Ftse 100 (Londra) ,1% S&P 500 (New York) ,4% DJ Industrial (New York) ,4% Nasdaq Composite (New York) ,8% Nikkei 225 (Tokyo) ,1% Topix (Tokyo) ,0% MSCI emerging markets ,7%

9.708 10.229 5,1% 9.369 9.192 11.244 Topix (Tokyo) 863 899 4,0% 830 828 985 MSCI emerging markets 1.171 1.151 1,7% 1.")

16

17 Il 13 maggio 2011 il Consiglio di Gestione e il Consiglio di Sorveglianza hanno approvato il Piano Industriale di Gruppo contenente le linee guida strategiche e gli obiettivi economici, finanziariepatrimonialiperilperiodo /2015. Nell attuale contesto di mercato, l offerta bancaria propone servizi e prodotti facilmente replicabili,definitidasempremaggiorivincolinormativi,all internodiunsettorecaratterizzato damaturitàstrutturale.talecontestoharafforzatonelgruppoubibancailconvincimentodi affermareulteriormentelapropriadistintivitànell ambitodellaqualità. ottimizzazionedellastrutturapatrimoniale; rafforzamentodell equilibriostrutturale; innovazionedelmodellodistributivo; ridefinizionedelruolodellesocietàprodottoinotticadi: specializzazioneecomplementarietàconl offertadellebancherete; riorientamento delle reti terze sull acquisizione di nuova clientela da indirizzare sulle BancheReteperincrementarnelafidelizzazioneediltassodicrossselling; ottimizzazionedelloroassettopatrimonialeedellalorostrutturafinanziaria; mantenimentodell attualelivellodeicostipurinpresenzadisignificativiinvestimenti; consolidamentodelbassoprofilodirischio; rafforzamentodellagiàsolidapoliticadeidividendi. Obiettivifinanziari: unritornoveloceadunaredditivitàcoerenteconilcostodelcapitale: ROTE :10,0%; ROTE :14,9%; ilmantenimentodiun elevatasoliditàpatrimoniale: CommonEquityratio2013:8,2%(Basel3,fullyphased); CommonEquityratio2015:8,9%(Basel3,fullyphased); ilrafforzamentodell equilibriostrutturale: Impieghi/Raccoltadiretta :100%,2015:96%; Posizioneinterbancarianettaatenderesostanzialmentepareggiata. IlPianoIndustrialesiproponeinoltre: ilrafforzamentodellacustomersatisfaction; ilrafforzamentodelladiffusionedell identitàdigruppofraidipendenti; il consolidamento della percezione da parte dei clienti, del personale, degli investitori e delterritorionelsuoinsieme,diubibanca= BancadiQualità. 1EsclusiglieffettidellaPPA. 2AlnettodeipronticontrotermineconlaCassadiCompensazioneeGaranzia. 15

18 IlPianoIndustrialefissagliobiettivial2015.Gliobiettivial2013vengonofornitiinotticadi guidaalmercato.leproiezionidipianoindustrialesonostatesviluppate: sullabasedelloscenariomacroeconomicosottostante (%) PILItalia 1,2 1,3 1,3 InflazioneAreaEuro 1,6 2,0 2,0 TassodiriferimentoBCE(fineanno) 1,00 2,50 3,25 +1,50 +2,25 Euribor1M(mediaannua) 0,57 2,48 3,35 +1,91 +2,78 senzaincorporareoperazionisocietariestraordinarie; senzatenereinconsiderazionel eventualeconversionedelprestitoconvertibile ; includendopertuttiidatil effettodellappa,salvoquandodiversamenteindicato. Il Piano Industriale stima un utile netto (escluso l effetto della PPA) in crescita a circa 700 milioni nel 2013 e ad oltre 1,1 miliardi nel L utile netto, incluso l effetto della PPA, è previstoattestarsiadoltre600milioninel2013edacirca1,1miliardinel2015. L obiettivodicreazionedivaloreinterminidievaèdicirca100milionial2013edicirca580 milionial ROTEexPPA 1 3,5% 10,0% 14,9% +6,5pp +11,4pp ROTE 2 2,0% 9,0% 14,1% +7,0pp +12,1pp 1Return on Tangible Equity calcolato come rapporto tra utile netto ed il patrimonio netto tangibile (patrimonio netto di fine periodo esclusol utile,alnettodelleimmobilizzazioniimmateriali). 2InclusigliimpattidellaPPA IlPianoincludeladistribuzionedidividendicumulatiperunammontaresuperioreall importo dell aumentodicapitale,sullabasediunpayoutcostantementesuperioreal50%sull utiledi ogniesercizioediundividendounitarioincostantecrescitadurantetuttoilperiododipiano. IlPianoprevede: (i) un evoluzionedell attivocoerenteconquelladelpassivo: (miliardidieuro) CAGR CAGR Raccoltadiretta 106,8 114,0 123,2 +2,2% +2,9% RaccoltadirettaesclusaCCG 97,5 110,1 123,2 +4,2% +4,8% Raccoltaindiretta 78,1 90,1 98,7 +4,9% +4,8% Impieghiversoclientela 101,8 110,3 118,5 +2,7% +3,1% (ii) unacrescitaconprofilidirischiobassi: (miliardidieuro) CAGR CAGR Attivitàdirischioponderate* 94,4 98,7 100,7 +1,5% +1,3% *CalcolatigiàinotticaBasilea3econsiderandoglieffettidell'adozionedelmodelloavanzato(IRBAdvanced). La crescita delle attività di rischio ponderate è inferiore alla crescita degli impieghi, anche grazieallafocalizzazionedelgrupposuclientelaconcontenutoprofilodirischio. EQUILIBRIOSTRUTTURALE:inarcoPiano,siprevedeunrafforzamentodell equilibriostrutturale, attraverso: Impieghiversoclientela/raccoltadiretta(esclusaCCG): dal105%del2010al100%nel2013al96%nel2015; Posizioneinterbancarianettaatenderesostanzialmentepareggiata; LiquidityCoverageRatioeNetStableFundingRatioinlineaconleregolediBasilea3entro l arcodipiano,inanticiporispettoalladataprevistadabasilea3perlalorointroduzione. 16

19 (iii) un attenzioneallaredditivitàdegliattivi; (iv) lamassimizzazionedelleeconomiediscalaattraversoilcontenimentodellacomponente costi; (v) laconfermadell elevatolivellostoricodellaqualitàdelcredito. (miliardidieuro) CAGR, CAGR, Proventioperativinetti 3,5 4,2 5,0 +6,6% +7,4% 2,1 2,6 3,1 +7,1% +7,9% 1,2 1,4 1,6 +5,7% +6,2% Onerioperativi 2,4 2,5 2,5 +0,8% +0,4% Risultatodellagestioneoperativa 1,1 1,7 2,5 +17,9% +18,7% Costincome 69,5% 58,8% 49,7% 10,7pp 19,8pp CostincomeexPPA 66,2% 56,7% 48,2% 9,5pp 18,0pp Costodelcredito 0,69% 0,45% 0,40% 0,24pp 0,29pp Utilenetto 0,1 >0,6 ~1,1 ~+81% ~+60% UtilenettoexPPA 0,2 ~0,7 >1,1 ~+54% ~+44% Datialnettodellecomponentinonricorrenti.Irisultatinoncomprendonooperazionistraordinarie INCREMENTO DEI PROVENTI OPERATIVI è atteso nel periodo di Piano un incremento della redditività,conproventioperativiincrescitada3,5miliardidieuronel2010a4,2miliardinel 2013eacirca5miliardinel2015. Va sottolineato che uno scenario tassi più favorevole di 50 punti base rispetto allo scenario ipotizzato alla base del Piano porterebbe maggiori proventi operativi per circa 100 milioni di euroal2013epercirca120al2015. IlPianoprevedeilpotenziamentodeiproventidelGruppoanchemedianteiniziativestrategiche volteavalorizzarelacapacitàdistributivadelgruppoelafortebasediclientela,tracui: un nuovo Modello Distributivo a clessidra, che coglie il meglio dei tradizionali modelli gerarchico e portafogliato, per consentire lo sviluppo di sinergie da interazione tra i diversimercatielediversefiliere,abilitatodall azionedicoordinamentosvoltadallenuove Direzioni Territoriali. Il Modello prevede inoltre l introduzione di Filiali Capofila a coordinamentodifilialiaggregateche,insiemeaiminisportelli,svolgerannoun azionepiù capillaredipresidiodeiterritoridiriferimento; unasegmentazionecommercialechepermettadiraggiungerefascediclientelaattualmente nonserviteinmodoottimale,conservizidedicatiadaltovaloreaggiunto; Mass Market Machine : attivazione all interno delle Filiali Retail di un pool di gestione congiunta gestori/operativi perlaclientelamassmarketconconseguenteindividuazione digestoriretaildadedicareallosviluppo.l iniziativacoinvolge2,5milionidiclientiecirca risorse di filiale e consentirà a circa 700 risorse attualmente impegnate in filiale di dedicarsiall attivitàdisviluppo.grazieallamassmarketmachine,siprevedel acquisizione di28.000clienti/annuiel incrementodelcrosssellingda3,2a3,5al2015; il progetto di Pricing Excellence: il progetto migliora il governo strutturato del pricing, mirando a colmare i gap riscontrati rispetto al sistema. Ad esempio, a inizio 2011, i tassi applicati dal Gruppo UBI Banca alle Famiglie e alle Società non finanziarie risultavano rispettivamentedi53edi29puntibaseinferioriallamediadelcampioneabi. Alleiniziativedicuisopraandrannoinoltreadaggiungersi,alfinedisostenerel acquisizionee consolidarelaretentiondellaclientela: l accelerazione del progetto di Multicanalità integrata. Nell arco di Piano è previsto un incremento del numero di utenti QuiUBI Internet Banking ad una crescita media annua prudenzialmentestimatadel14,5%; lo sviluppo di prodotti e servizi personalizzati e ad alto valore aggiunto, quali il conto correntemodulare,piùflessibileerispondentealleesigenzedellaclientela,insostituzione dei conti a pacchetto, nonché un ampia gamma di servizi di consulenza (Private banking, corporate,ecc..). 17

20 Contestualmente, il Piano prevede un significativo sforzo per la semplificazione e/o l automazione dei processi operativi ed amministrativi interni e dei processi di vendita allo scopodimigliorareitempidirispostaallaclientela,latrasparenzaelachiarezzadicontrattie normative,einotticaanchedifortecontenimentodeicosti. Leiniziativedicuisopraverrannoaccompagnateeverrannoabilitatedaunintensosforzodi formazionedelpersonale,cheprevedeinciascunannol erogazionedicirca giornate uomo. EVOLUZIONEDELPERSONALE:grazieallariqualificazionedelpersonaleversoattivitàcommerciali e l incremento dell efficienza operativa, il Piano consente una riduzione netta di circa risorse dell organico del Gruppo, di cui 800 aggiuntive a quelle già previste per il L organico totale passerà quindi da circa risorse nel 2010 a circa risorse nel La riduzione netta indicata include già peraltro oltre assunzioni nel periodo di Piano,asostegnodelricambiogenerazionaleeperconsentirelemanovregestionalisottostanti lacrescitaprofessionaleedilmigliorpresidioterritoriale. ANDAMENTO DEI COSTI OPERATIVI: le manovre volte al recupero dell efficienza consentiranno di mantenere sostanzialmente stabile l ammontare degli oneri operativi, pur in presenza di investimentiper700milioni,attiagarantiresviluppoeinnovazione. A livello complessivo, il Piano prevede una leggera crescita degli oneri operativi, pari a 2,4 miliardidieuronel2010,conuncagr di+0,8%euncagr di+0,4%: lespeseperilpersonale,paria1,4miliardidieuronel2010,rilevanouncagr di +1,8% ed un CAGR di +1,0% per l effetto combinato della riduzione del numero di risorse nell arco di Piano, dello scenario in evoluzione del rinnovo del CCNL, dell incremento, in relazione alla maggior produttività/redditività attesa, della parte variabiledellaremunerazioneedellespesesostenuteperlaformazioneelariqualificazione delpersonale; lealtrespeseamministrative,paria770milionidieuronel2010,inriduzioneaduncagr paria1,3%eadunCAGR di0,8%tramitel accentramento della negoziazione delle forniture delle Società Prodotto (azione sul 30% delle altre spese amministrative) e all attivazione di azioni specifiche di razionalizzazione e ottimizzazione dellaspesa.leproiezioniincludonol incrementoistat,stimatonel2%annuo; gliammortamentisonoattesiincrescitaaduncagr del+1,4%eaduncagr dello+0,1%pereffettodicirca700milionidieurodiinvestimenticapitalizzati previstiinarcopiano,principalmenteindirizzatiefocalizzatiallosviluppodellepiattaforme tecnologicheealsupportodelbusiness(circa220milioni). L effettocombinatodituttequesteazionièattesoprodurreunmiglioramentodelcost/income (esclusiglieffettidellappa)da56,7%nel2013a48,2%nel2015erispettivamenteda58,8%a 49,7%includendoglieffettidellaPPA. LAQUALITÀDELCREDITO:ilPianoprevedespecificiinterventiorganizzativietecnologici,tracui: Gestioneproattivadellesofferenze: implementazionediunanuovapiattaformagestionaletecnologicamenteavanzataperla gestionedelciclodivitadelcreditodeteriorato; la revisione del modello organizzativo per l affinamento dei processi gestionali differenziatiperesposizioneeformatecnica; la segmentazione e portafogliazione delle posizioni a livello di singolo gestore con assegnazioneallostessodiunospecificobudgetdirecupero. Massimizzazionedellaqualitàdelcreditoanomalo: unnuovoapprocciogestionaleperobiettivicheprevedel'assegnazionealivellodifilialeo centro corporate di ogni singola Banca Rete di un budget di gestione del portafoglio creditoanomaloediuna schedacreditoanomalo elettronicaperilmonitoraggiodegli obiettiviassegnati. Estensionedelmodellodimonitoraggiodelcredito riduzionestrutturaledelflussodicreditodeterioratoattraversol estensionedimodellidi GruppocoerentinelleprincipaliSocietàProdotto. 18

21 Taliinterventiporterannounulterioremiglioramentodellagiàstoricamenteelevataqualitàdel credito,consentendoinarcodipiano: la riduzione delle partite deteriorate da 5,3 miliardi di euro nel 2010 a 4,9 nel 2015, con un evoluzione attesa ancora in salita fino al 2011 per poi diminuire progressivamente in corsodipiano; l ulteriore contenimento del rapporto rettifiche su crediti/totale impieghi alla clientela da 0,69%nel2010a0,40%nel2015. BASILEA3EDIMODELLIADVANCED:ilPianoindustrialeincorporalastimadellenovitàintrodotte dabasilea3edilpassaggioaimodelliadvancedcoerentementeconletempisticheedilpiano digradualeattuazioneprevisto. InparticolareperquantoriguardailmodelloAdvanced,ilPianofattorizzaancheilpassaggioai modelliinterniperladeterminazionedeirequisitipatrimonialiafrontedeirischioperativiedi creditosecondolaseguentetempistica: 2011adozionedelmodelloavanzatoperirischioperativi; 2012 adozione dei modelli interni a fronte del rischio di credito per le Banche Rete e Centrobancasulsegmentocorporate; 2013estensionedeimodellicorporateadUBILeasing; 2014estensionedeimodellicorporateadUBIFactor; 2015estensionedeimodelliinternialleesposizionialdettaglio. Le stime dell impatto della nuova normativa Basilea 3 portano, a regime, ad un impatto negativo sul Common Equity ratio di circa 50 punti base, che trovano piena capienza nei beneficistimatidalpassaggioaimodelliinterni,pariadoltre70puntibase. EVOLUZIONE DEGLI INDICATORI PATRIMONIALI IN ARCO DIPIANO:gli indici incorporano l aumento di capitale da 1 miliardo di euro (descritto nel capitolo seguente), senza invece tener conto di un eventuale ipotesi di conversione del Prestito Obbligazionario Convertibile, che rappresenterebbe ulteriori aggiuntivi 64 punti base di Common Equity, portando a 9,5% il CommonEquitynel CommonEquityratio 6,95% 8,2% 8,9% Tier1 7,47% 8,3% 8,9% Totalcapitalratio 11,17% 12,7% 11,7% 19

22 Il28marzo2011ilConsigliodiGestionediUBIBancaavevadeliberato,conl approvazionedel Consiglio di Sorveglianza, di sottoporre all esame dell Assemblea Straordinaria la richiesta di delegaperunaumentodicapitalefinoa1miliardodieurodaoffrireinopzioneagliazionisti ed ai portatori delle obbligazioni del prestito obbligazionario convertibile UBI 2009/2013 Convertibileconfacoltàdirimborsoinazioni. Il30aprile,l AssembleadeiSocihadeliberatodiattribuire,aisensidell art.2443delcodice Civile,lafacoltàalConsigliodiGestione,previaautorizzazionedelConsigliodiSorveglianza,di aumentare a pagamento e in via scindibile, in una o più volte, il capitale sociale, entro il periodo di 12 mesi dalla data della deliberazione, per un importo massimo complessivo di 1 miliardo di euro, comprensivo di eventuale sovrapprezzo, mediante emissione di azioni ordinarie aventi le stesse caratteristiche di quelle in circolazione, da offrire a pagamento in opzioneagliazionistiedaiportatoridelleobbligazionidelprestitoobbligazionarioconvertibile UBI2009/2013convertibileconfacoltàdirimborsoinazioni. IlConsigliodiGestioneavràognipiùampiafacoltàdistabilire,divoltainvolta,nelrispettodei limitiindicati,modalità,terminiecondizionidell operazione,iviinclusoilprezzodiemissione delle nuove azioni (compreso l eventuale sovrapprezzo) e il godimento, precisando che nella determinazione del prezzo di emissione delle azioni, incluso il sovrapprezzo, il Consiglio di Gestione dovrà tener conto, tra l altro, delle condizioni di mercato prevalenti al momento del lancio effettivo dell operazione, dei corsi di borsa dell azione ordinaria UBI, dell andamento reddituale, economico, patrimoniale e finanziario della Società e del Gruppo ad essa facente capononchédellaprassidimercatoperoperazionisimilari. In conseguenza della deliberazione, è stato modificato l art. 5 dello Statuto sociale, mediante l inserimentodiunnuovocomma. Ilricorsoalladelegamiraadassicurarerapiditàeflessibilitàdiesecuzioneall operazioneinun mercatocaratterizzatodaincertezzaevolatilità. Il 13 maggio, il Consiglio di Gestione, dopo autorizzazione del Consiglio di Sorveglianza, ha deliberato di dare attuazione alla delega attribuitagli dall Assemblea ad aumentare in via scindibile ed a pagamento il capitale sociale per un importo massimo, comprensivo di sovrapprezzo, di 1 miliardo di euro, fissando al 31 dicembre 2011 il termine ultimo di sottoscrizionedelleazionidinuovaemissione. Le condizioni definitive di emissione saranno fissate dagli Organi societari che saranno convocatineigiorniimmediatamenteprecedentil avviodell offertainopzione.intaleoccasione si individuerà anche il prezzo unitario di sottoscrizione delle azioni di nuova emissione (inclusivo del sovrapprezzo), nonché il numero di tali azioni e il relativo rapporto di assegnazione in opzione, determinando in tal modo l esatto ammontare dell aumento di capitale. Il Consiglio di Gestione ha altresì disposto la presentazione alla Consob del Prospetto informativo relativo all aumento di capitale, la cui pubblicazione dovrà formare oggetto di preventivaautorizzazionedapartedellastessaconsobinbaseallanormativavigente. *** Circa le motivazioni dell operazione, il Gruppo considera da sempre la solidità patrimoniale uno dei principali elementi che lo caratterizzano, con un patrimonio consolidato di elevata qualità:iltier1èrappresentatoperil94%dacoretier1(capitale+riserve)esoloperil6% da strumenti innovativi di capitale. Grazie a tale caratteristica, nonostante il rapido deterioramentodelcontestoeconomico,ilgruppohapotutocontinuareasostenerelapropria clientela, a guadagnare quote di mercato, a pagare regolarmente i dividendi e non ha necessitatodiaiutidistato. Lerecentievoluzionilegateailivelliprospetticiattesideinuovirequisitipatrimonialirichiesti da Basilea 3, l evoluzione dei mercati e della situazione economica, nonché l imminenza del 20

23 varodelnuovopianoindustriale,hannotuttaviaportatoilgruppoariconsiderarelapropria situazionepatrimonialealloscopodi: posizionarsiadunlivellosuperioreallamedia,agendoconanticiporispettoaicompetitore coerentementeallaprudenzaealrealismochecontraddistinguonoilgruppo; migliorarne il mix e la qualità rafforzando il common equity, come richiesto dalle nuove normecheverrannoprogressivamenteimplementate; evitarenelbrevel emissionedistrumentidipatrimonializzazioneadonerositàelevata,lacui pienacomputabilitàprospetticapermaneperaltroincerta,inassenzadiregoledefinitivein meritoallastrutturarichiestaealtrattamentofiscale; coglieretutteleopportunitàdicrescitaendogenachesipresenterannonell arcotemporale del Piano Industriale, perseguendo nel contempo una politica sostenibile di dividendo. La misura del proposto aumento di capitale è tale da permettere di arrivare ad una remunerazionedelcapitalecoerenteconilcosto; supportare/rafforzareiratingattribuitidalleagenzieinternazionali,coneffettipositivisulla percezioneinternazionalediubibancaesulcostodelfunding. Una volta completato l aumento di capitale e tenendo conto dell evoluzione della liquidità, potrà essere presa in considerazione l ipotesi di richiamare, previa autorizzazione delle Autorità competenti, gli strumenti innovativi di capitale in circolazione per nominali 453,5 milioni,chedallafinedel2012cesserannopresumibilmentediessereinclusinelpatrimoniodi base. Ataleriguardo,sisottolineache: 1. l eventuale richiamo degli strumenti innovativi di capitale attualmente in circolazione consentirebbeunrisparmiolordoannuodi36milionicircasulmarginediinteresse; 2. l ipotesi di emissione di nuovi strumenti computabili per 1 miliardo di euro avrebbe comportato,oltrealleincertezzenormativeefiscalidicuisopra,uncostostimatodioltre 100 milioni annui (tasso di interesse ipotizzato superiore al 10%) sul margine d interesse, ossia un impatto sull utile per azione e quindi sul possibile dividendo, variabile da circa 8 a circa 12 centesimi di euro (a seconda dell ammissibilità o meno delladeducibilitàfiscaleditalecosto,nonancoraregolamentata). Lasimulazionesuidatial31dicembre2010evidenziache,pereffettodell'aumentodicapitale, ilcoretier1siattesterebbeall'8,01%,iltier1all'8,53%eiltotalcapitalratioal12,23%. Indici patrimoniali che consentirebbero inoltre al Gruppo di continuare ad emettere ObbligazioniBancarieGarantitesenzalimiti. Rimaneadisposizioneilbufferdicapitalegiàconosciuto,valeadireilprestitoconvertibilein esserepernominali639milionidieuro,convertibilegiàdal10gennaio2011econscadenza nelluglio2013. *** Per quanto riguarda infine i portatori di obbligazioni del prestito convertibile, l articolo 9 del Regolamento del prestito Diritti degli Obbligazionisti in caso di operazioni sul capitale sociale dell Emittente attribuisce loro l opportunità di partecipare all aumento di capitale, attribuendo1dirittodiopzioneperogniobbligazionedetenuta. Mediobanca BancadiCreditoFinanziarioSpainqualitàdiunicoGlobalCoordinator,unico Bookrunner e Garante, si è impegnata a garantire a condizioni e termini usuali per tale tipologia di operazione la sottoscrizione della quota dell Aumento di Capitale che dovesse rimanereinoptataadesitodell offertainborsa. 21

24 Dipendenti effettivi in servizio Dipendenti a libro matricola Variazioni Variazioni Numero A B AB C D E DE Banca Popolare di Bergamo Spa Banco di Brescia Spa Banca Carime Spa Banca Popolare Commercio e Industria Spa Banca Popolare di Ancona Spa Banca Regionale Europea Spa UBI Banca Scpa Banco di San Giorgio Spa Banca di Valle Camonica Spa Centrobanca Spa IW Bank Spa* B@nca 247 Spa UBI Banca Private Investment Spa Banque de Dépôts et de Gestion Sa** UBI Banca International Sa TOTALE BANCHE UBI Sistemi e Servizi SCpA UBI Leasing Spa UBI Factor Spa UBI Pramerica SGR Spa*** Prestitalia Spa UBI Insurance Broker Srl UBI Fiduciaria Spa Silf Spa BPB Immobiliare Srl InvestNet Italia Srl UBI Gestioni Fiduciarie Sim Spa Gestioni Lombarda (Suisse) Sa** 6 Centrobanca Sviluppo Impresa SGR Spa Coralis Rent Srl UBI Trustee Sa UBI Management Company Sa S.B.I.M. Spa Twice Sim Spa* 42 Capitalgest Alternative Investments SGR Spa*** 10 UBI Pramerica Alternative Investments SGR Spa*** 2 CB Invest Spa 1 TOTALE Collaboratori con contratto di somministrazione FORZA LAVORO Distaccati extra Gruppo out in TOTALE RISORSE UMANE

25 Numero Variazione Totale lavoratori dipendenti di cui: tempo indeterminato tempo determinato apprendisti (*) (*) Contratto disciplinato dal D.Lgs. 276/2003 (Legge Biagi), riservato a giovani di età compresa tra i 18 e i 29 anni, che permette di ottenere una qualifica mediante una formazione in ambito lavorativo che dia competenze tecnicoprofessionali specifiche. La durata varia da un minimo di 18 ad un massimo di 48 mesi.

26 numero filiali A B C Variazione (AC) UBI Banca Scpa Banca Popolare di Bergamo Spa Banco di Brescia Spa Banca Popolare Commercio e Industria Spa (1) Banca Regionale Europea Spa Banca Popolare di Ancona Spa Banca Carime Spa Banca di Valle Camonica Spa Banco di San Giorgio Spa UBI Banca Private Investment Spa B@nca 247 Spa IW Bank Spa Centrobanca Spa Banque de Dépôts et de Gestion Sa Svizzera UBI Banca International Sa Lussemburgo TOTALE (1) Totale sportelli in Italia (1) Unità di Private Banking Private Banking Unit (PBU) Corner private Unità di Corporate Banking Corporate Banking Unit (CBU) Corner corporate Promotori finanziari ATM

27 Aperture di: Trasformazione Chiusure di: di tesorerie in filiali minisportelli minisportelli filiali minisportelli Trasformazione di filiali in minisportelli Trasformazione di minisportelli in filiali Banca Popolare di Bergamo Spa Banco di Brescia Spa 2 Banca Regionale Europea Spa Banca Popolare di Ancona Spa Banca Carime Spa 1 1 Banco di San Giorgio Spa 1 1 UBI Banca Private Investment Spa 5 TOTALE

28 Sportelli Nord Italia 6,4% 6,6% Lombardia 12,9% 13,4% prov. di Bergamo 21,0% 20,8% prov. di Brescia 22,6% 22,4% prov. di Como 6,2% 6,7% prov. di Lecco 5,4% 5,9% prov. di Sondrio 8,1% 7,1% prov. di Mantova 5,7% 6,5% prov. di Milano 9,1% 9,6% prov. di Monza Brianza 8,5% prov. di Pavia 15,6% 16,4% prov. di Varese 23,7% 26,5% Piemonte 8,4% 8,3% prov. di Alessandria 11,1% 11,0% prov. di Cuneo 24,5% 24,6% prov. di Novara 5,1% 5,0% Liguria 6,0% 6,0% prov. di Genova 5,0% 4,9% prov. di Imperia 5,8% 5,7% prov. di Savona 5,9% 5,9% prov. di La Spezia 10,3% 10,9% Centro Italia 3,6% 3,7% Marche 8,8% 9,0% prov. di Ancona 10,6% 11,1% prov. di Macerata 9,5% 9,8% prov. di Ascoli Piceno 3,6% 6,4% prov. di Fermo 10,6% prov. di PesaroUrb ino 8,1% 8,2% Lazio 4,3% 4,4% prov. di Viterbo 14,8% 15,2% prov. di Roma 4,0% 4,1% Sud Italia 8,3% 8,3% Campania 6,1% 6,1% prov. di Caserta 8,6% 8,6% prov. di Salerno 8,1% 8,0% prov. di Napoli 5,5% 5,4% Calabria 22,2% 21,7% prov. di Catanzaro 14,3% 13,9% prov. di Cosenza 25,7% 25,6% prov. di Crotone 18,9% 18,4% prov. di Reggio Calabria 22,1% 21,4% prov. di Vibo Valentia 28,2% 26,8% Basilicata 14,4% 14,5% prov. di Matera 15,7% 15,5% prov. di Potenza 13,8% 13,9% Puglia 8,2% 8,2% prov. di Brindisi 11,5% 12,3% prov. di Bari 10,1% 9,2% prov. di BarlettaAndriaTrani 6,4% prov. di Taranto 8,5% 8,3% Totale Italia 5,6% 5,7%

29 :

30

31

32

33

34

35

36 A B Variazioni AB Variazioni % A/B C Variazioni AC Variazioni % A/C ATTIVO 10. Cassa e disponibilità liquide ,6% ,7% 20. Attività finanziarie detenute per la negoziazione ,9% ,9% 30. Attività finanziarie valutate al fair value ,9% ,0% 40. Attività finanziarie disponibili per la vendita ,0% ,9% 60. Crediti verso banche ,5% ,5% 70. Crediti verso clientela ,9% ,0% 80. Derivati di copertura ,6% ,8% Adeguamento di valore delle attività finanziarie 90. oggetto di copertura generica (+/) ,8% ,9% 100. Partecipazioni ,5% ,8% 120. Attività materiali ,2% ,0% 130. Attività immateriali ,4% ,8% di cui: avviamento ,0% ,3% 140. Attività fiscali ,1% ,4% 150. Attività non correnti e gruppi di attività in via di dismissione ,5% ,5% 160. Altre attività ,2% ,8% Totale dell'attivo ,7% ,0% PASSIVO E PATRIMONIO NETTO 10. Debiti verso banche ,2% ,0% 20. Debiti verso clientela ,3% ,4% 30. Titoli in circolazione ,2% ,6% 40. Passività finanziarie di negoziazione ,0% ,6% 60. Derivati di copertura ,9% ,7% 80. Passività fiscali ,0% ,2% 90. Passività associate ad attività in via di dismissione ,0% 100. Altre passività ,1% ,3% 110. Trattamento di fine rapporto del personale ,8% ,8% 120. Fondi per rischi e oneri: ,0% ,1% a) quiescenza e obblighi simili ,1% ,2% b) altri fondi ,1% ,4% Capitale, sovrapprezzi di emissione, riserve e riserve da valutazione ,6% ,3% 210. Patrimonio di pertinenza di terzi ,1% ,9% 220. Utile del periodo n.s. n.s ,5% Totale del passivo e del patrimonio netto ,7% ,0%

37 ATTIVO 10. Cassa e disponibilità liquide Attività finanziarie detenute per la negoziazione Attività finanziarie valutate al fair value Attività finanziarie disponibili per la vendita Crediti verso banche Crediti verso clientela Derivati di copertura Adeguamento di valore delle attività finanziarie oggetto di copertura generica (+/) Partecipazioni Attività materiali Attività immateriali di cui: avviamento Attività fiscali Attività non correnti e gruppi di attività in via di 150. dismissione Altre attività Totale dell'attivo PASSIVO E PATRIMONIO NETTO 10. Debiti verso banche Debiti verso clientela Titoli in circolazione Passività finanziarie di negoziazione Derivati di copertura Passività fiscali Passività associate ad attività in via di dismissione Altre passività Trattamento di fine rapporto del personale Fondi per rischi e oneri: a) quiescenza e obblighi simili b) altri fondi Capitale, sovrapprezzi di emissione, riserve e riserve da valutazione Patrimonio di pertinenza di terzi Utile del periodo Totale del passivo e del patrimonio netto

38 A B Variazioni AB Variazioni % A/B C Margine d'interesse (5.796) (1,1%) di cui: effetti della Purchase Price Allocation (13.836) (16.549) (2.713) (16,4%) (61.141) Margine d'interesse esclusi gli effetti della PPA (8.509) (1,5%) Dividendi e proventi simili ,5% Utili (perdite) delle partecipazioni valutate a patrimonio netto (354) (7,0%) Commissioni nette (1.692) (0,6%) Risultato netto dell'attività di negoziazione, copertura, cessione/riacquisto e delle attività/passività valutate al fair value (4.922) n.s Altri oneri/proventi di gestione (2.439) (10,1%) Proventi operativi ,2% Proventi operativi esclusi gli effetti della PPA ,8% a Spese per il personale ( ) ( ) (6.305) (1,7%) ( ) 180.b Altre spese amministrative ( ) ( ) (13.754) (7,4%) ( ) Rettifiche di valore nette su attività materiali e immateriali (59.724) (61.086) (1.362) (2,2%) ( ) di cui: effetti della Purchase Price Allocation (17.456) (18.722) (1.266) (6,8%) (74.889) Rettifiche di valore nette su attività materiali e immateriali esclusi gli effetti della PPA (42.268) (42.364) (96) (0,2%) ( ) Oneri operativi ( ) ( ) (21.421) (3,5%) ( ) Oneri operativi esclusi gli effetti della PPA ( ) ( ) (20.155) (3,4%) ( ) Risultato della gestione operativa ,3% Risultato della gestione operativa esclusi gli effetti della PPA ,1% a Rettifiche di valore nette per deterioramento crediti ( ) ( ) (26.485) (20,1%) ( ) 130.b+ c+d Rettifiche/riprese di valore nette per deterioramento di altre attività/passività finanziarie (1.633) n.s. (49.721) 190. Accantonamenti netti ai fondi per rischi e oneri (10.419) (2.215) n.s. (27.209) Utili dalla cessione di investimenti e partecipazioni e rettifiche di valore dell'avviamento ,7% Utile dell'operatività corrente al lordo delle imposte ,5% Utile dell'operatività corrente al lordo delle imposte esclusi gli effetti della PPA ,7% Imposte sul reddito del periodo dell'operatività corrente (76.918) (59.858) ,5% ( ) di cui: effetti della Purchase Price Allocation (1.282) (11,3%) Utile dei gruppi di attività in via di dismissione al netto delle imposte 322 (322) (100,0%) Utile (perdita) del periodo di pertinenza di terzi (8.213) (4.548) ,6% (13.602) di cui: effetti della Purchase Price Allocation (212) (8,4%) Utile del periodo di pertinenza della Capogruppo esclusi gli effetti della PPA ,3% Utile del periodo di pertinenza della Capogruppo ,5% Effetto complessivo della Purchase Price Allocation sul conto economico (18.920) (21.405) (2.485) (11,6%) (82.226)

39 I Trimestre IV Trimestre III Trimestre II Trimestre I Trimestre Margine d'interesse di cui: effetti della Purchase Price Allocation (13.836) (14.598) (14.060) (15.934) (16.549) Margine d'interesse esclusi gli effetti della PPA Dividendi e proventi simili Utili (perdite) delle partecipazioni valutate a patrimonio netto (1.867) Commissioni nette di cui commissioni di performance Risultato netto dell'attività di negoziazione, copertura, cessione/riacquisto e delle attività/passività valutate al fair value (964) (4.922) 220. Altri oneri/proventi di gestione Proventi operativi Proventi operativi esclusi gli effetti della PPA a Spese per il personale ( ) ( ) ( ) ( ) ( ) 180.b Altre spese amministrative ( ) ( ) ( ) ( ) ( ) Rettifiche di valore nette su attività materiali e immateriali (59.724) (63.996) (60.425) (61.729) (61.086) di cui: effetti della Purchase Price Allocation (17.456) (18.722) (18.723) (18.722) (18.722) Rettifiche di valore nette su attività materiali e immateriali esclusi gli effetti della PPA (42.268) (45.274) (41.702) (43.007) (42.364) Oneri operativi ( ) ( ) ( ) ( ) ( ) Oneri operativi esclusi gli effetti della PPA ( ) ( ) ( ) ( ) ( ) Risultato della gestione operativa Risultato della gestione operativa esclusi gli effetti della PPA a Rettifiche di valore nette per deterioramento crediti ( ) ( ) ( ) ( ) ( ) 130.b+ c+d Rettifiche/riprese di valore nette per deterioramento di altre attività/passività finanziarie (1.633) (31.529) (147) (18.660) Accantonamenti netti ai fondi per rischi e oneri (10.419) (15.204) (5.383) (4.407) (2.215) Utili (perdite) dalla cessione di investimenti e partecipazioni e rettifiche di valore dell'avviamento (2.236) 92 Utile dell'operatività corrente al lordo delle imposte Utile dell'operatività corrente al lordo delle imposte esclusi gli effetti della PPA Imposte sul reddito del periodo dell'operatività corrente (76.918) (34.693) ( ) (34.285) (59.858) 310. di cui: effetti della Purchase Price Allocation Utile (perdita) dei gruppi di attività in via di dismissione al netto delle imposte (1) Utile (perdita) del periodo di pertinenza di terzi (8.213) (5.967) (908) (2.179) (4.548) di cui: effetti della Purchase Price Allocation Utile (perdita) del periodo di pertinenza della Capogruppo esclusi gli effetti della PPA (5.516) Utile (perdita) del periodo di pertinenza della Capogruppo (25.613) Effetto complessivo della Purchase Price Allocation sul conto economico (18.920) (20.097) (19.843) (20.881) (21.405)

40 CONTO ECONOMICO RICLASSIFICATO riclassifiche Voci schema di bilancio consolidato recupero imposte utile delle partecipazioni valutate a pn amm.ti per migliorie su beni di terzi Riclassifica da consolidamento prospetto consolidato riclassificato Margine d'interesse (617) Dividendi e proventi simili Utili (perdite) delle partecipazioni valutate a patrimonio netto Commissioni nette Risultato netto dell'attività di negoziazione, copertura, cessione/riacquisto e delle attività/passività valutate al fair value Altri oneri/proventi di gestione (37.579) Proventi operativi (37.579) a Spese per il personale ( ) ( ) 180.b Altre spese amministrative ( ) ( ) Rettifiche di valore nette su attività materiali e immateriali (58.190) (1.534) (59.724) Oneri operativi ( ) (1.534) ( ) Risultato della gestione operativa a Rettifiche di valore nette per deterioramento crediti ( ) ( ) 130.b+ c+d Rettifiche/riprese di valore nette per deterioramento di altre attività/passività finanziarie (1.633) (1.633) 190. Accantonamenti netti ai fondi per rischi e oneri (10.419) (10.419) Utili dalla cessione di investimenti e partecipazioni (4.669) 181 Utile dell'operatività corrente al lordo delle imposte Imposte sul reddito del periodo dell'operatività corrente (76.918) (76.918) 310. Utile dei gruppi di attività in via di dismissione al netto delle imposte 330. Utile del periodo di pertinenza di terzi (8.213) (8.213) 340. Utile del periodo di pertinenza della Capogruppo CONTO ECONOMICO RICLASSIFICATO riclassifiche Voci schema di bilancio consolidato recupero imposte utile delle partecipazioni valutate a pn amm.ti per migliorie su beni di terzi riclassifica CMS prospetto consolidato riclassificato Margine d'interesse (1.982) Dividendi e proventi simili Utili (perdite) delle partecipazioni valutate a patrimonio netto Commissioni nette Risultato netto dell'attività di negoziazione, copertura, cessione/riacquisto e delle attività/passività valutate al fair value (4.922) (4.922) 220. Altri oneri/proventi di gestione (36.720) Proventi operativi (36.720) a Spese per il personale ( ) ( ) 180.b Altre spese amministrative ( ) ( ) Rettifiche di valore nette su attività materiali e immateriali (59.430) (1.656) (61.086) Oneri operativi ( ) (1.656) ( ) Risultato della gestione operativa a Rettifiche di valore nette per deterioramento crediti ( ) ( ) 130.b+ c+d Rettifiche/riprese di valore nette per deterioramento di altre attività/passività finanziarie Accantonamenti netti ai fondi per rischi e oneri (2.215) (2.215) Utili dalla cessione di investimenti e partecipazioni (5.023) 92 Utile dell'operatività corrente al lordo delle imposte Imposte sul reddito del periodo dell'operatività corrente (59.858) (59.858) 310. Utile dei gruppi di attività in via di dismissione al netto delle imposte Utile del periodo di pertinenza di terzi (4.548) (4.548) 340. Utile del periodo di pertinenza della Capogruppo

Azimut Holding: Semestrale al 30 giugno 2011

Azimut Holding: Semestrale al 30 giugno 2011 COMUNICATO STAMPA Nel 1H11: Ricavi consolidati: 174,0 milioni di euro (+1,4% sul 1H10) Utile ante imposte: 48,6 milioni di euro (+2,7% sul 1H10) Utile netto

Azimut Holding: Semestrale al 30 giugno 2011 COMUNICATO STAMPA Nel 1H11: Ricavi consolidati: 174,0 milioni di euro (+1,4% sul 1H10) Utile ante imposte: 48,6 milioni di euro (+2,7% sul 1H10) Utile netto

STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 2012 2011

ATTIVO 2012 2011") STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 2011 Crediti verso clientela 30.712,6 29.985,5 727,1 2,4% Crediti verso banche 4.341,4 3.491,8 849,6 24,3% Attività finanziarie

STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 2011 Crediti verso clientela 30.712,6 29.985,5 727,1 2,4% Crediti verso banche 4.341,4 3.491,8 849,6 24,3% Attività finanziarie

PIANO INDUSTRIALE 2011-2013/2015

COMUNICATO STAMPA PIANO INDUSTRIALE 2011-2013/2015 Qualità coniugata a redditività alla base del nuovo Piano Industriale di UBI UBI si pone come obiettivo un utile netto (escluso l effetto della PPA) pari

COMUNICATO STAMPA PIANO INDUSTRIALE 2011-2013/2015 Qualità coniugata a redditività alla base del nuovo Piano Industriale di UBI UBI si pone come obiettivo un utile netto (escluso l effetto della PPA) pari

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IWBANK S.P.A.: APPROVATI I DATI DEL PRIMO SEMESTRE 2008

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IWBANK S.P.A.: APPROVATI I DATI DEL PRIMO SEMESTRE 2008 Confermato l ottimo trend di crescita del Gruppo Utile netto semestrale consolidato a circa 7,0

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IWBANK S.P.A.: APPROVATI I DATI DEL PRIMO SEMESTRE 2008 Confermato l ottimo trend di crescita del Gruppo Utile netto semestrale consolidato a circa 7,0

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Utile netto a 5,0 milioni di euro (2,5 milioni di euro al 30 giugno 2006, +100%) Margine

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Utile netto a 5,0 milioni di euro (2,5 milioni di euro al 30 giugno 2006, +100%) Margine

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 30 GIUGNO 2009 DATI CONSOLIDATI AL 30 GIUGNO

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 30 GIUGNO 2009 DATI CONSOLIDATI AL 30 GIUGNO

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

Azimut Holding. Progetto di Bilancio al 31 dicembre 2010: dividendo a 0,25 per azione

COMUNICATO STAMPA Azimut Holding. Progetto di Bilancio al 31 dicembre 2010: dividendo a 0,25 per azione Ricavi consolidati: 358,4 milioni ( 347,4 milioni nel 2009) Utile netto consolidato: 94,3 milioni

COMUNICATO STAMPA Azimut Holding. Progetto di Bilancio al 31 dicembre 2010: dividendo a 0,25 per azione Ricavi consolidati: 358,4 milioni ( 347,4 milioni nel 2009) Utile netto consolidato: 94,3 milioni

COMUNICATO STAMPA. RISULTATO DELLA GESTIONE OPERATIVA Euro 44,4 milioni (ex Euro 2 milioni)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 NOTA: A SEGUITO DELL AVVENUTO CONFERIMENTO

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 NOTA: A SEGUITO DELL AVVENUTO CONFERIMENTO

Benvenuti in Banca di San Marino. Welcome to Banca di San Marino

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL BILANCIO CONSOLIDATO E IL PROGETTO DI BILANCIO INDIVIDUALE AL 31 DICEMBRE 2014 NOTA:

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL BILANCIO CONSOLIDATO E IL PROGETTO DI BILANCIO INDIVIDUALE AL 31 DICEMBRE 2014 NOTA:

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL BILANCIO CONSOLIDATO E IL PROGETTO DI BILANCIO INDIVIDUALE AL 31 DICEMBRE 2007 DATI DI BILANCIO

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL BILANCIO CONSOLIDATO E IL PROGETTO DI BILANCIO INDIVIDUALE AL 31 DICEMBRE 2007 DATI DI BILANCIO

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO. al 30 settembre 2006 RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

Banca IFIS, il CDA ha approvato il progetto di bilancio 2015. Proposto all Assemblea un dividendo di 0,76 euro per azione.

COMUNICATO STAMPA RISULTATI ESERCIZIO 2015 Banca IFIS, il CDA ha approvato il progetto di bilancio 2015. Proposto all Assemblea un dividendo di 0,76 euro per azione. Mestre (Venezia), 02 febbraio 2016

COMUNICATO STAMPA RISULTATI ESERCIZIO 2015 Banca IFIS, il CDA ha approvato il progetto di bilancio 2015. Proposto all Assemblea un dividendo di 0,76 euro per azione. Mestre (Venezia), 02 febbraio 2016

Dati al 30 Giugno 2015

Dati al 30 Giugno 2015 www.biverbanca.it info@biverbanca.it Sede Legale e Direzione Generale: 13900 Biella Via Carso, 15 Capitale Sociale euro 124.560.677,00 Registro delle Imprese di Biella Partita Iva

Dati al 30 Giugno 2015 www.biverbanca.it info@biverbanca.it Sede Legale e Direzione Generale: 13900 Biella Via Carso, 15 Capitale Sociale euro 124.560.677,00 Registro delle Imprese di Biella Partita Iva

COMUNICATO STAMPA * * *

COMUNICATO STAMPA Si confermano solidi e in crescita gli indici patrimoniali Common Equity Tier 1 ratio phased in al 31 marzo 2015 pari al 12,45% (non include l autofinanziamento di periodo) rispetto al

COMUNICATO STAMPA Si confermano solidi e in crescita gli indici patrimoniali Common Equity Tier 1 ratio phased in al 31 marzo 2015 pari al 12,45% (non include l autofinanziamento di periodo) rispetto al

In merito ai punti all ordine del giorno della parte Ordinaria, l Assemblea ha deliberato:

ASSEMBLEA ORDINARIA E STRAORDINARIA VENETO BANCA I Soci hanno approvato il bilancio al 31 dicembre 2014 e nominato quattro Consiglieri di Amministrazione. Si è svolta oggi a Villa Spineda, a Venegazzù

ASSEMBLEA ORDINARIA E STRAORDINARIA VENETO BANCA I Soci hanno approvato il bilancio al 31 dicembre 2014 e nominato quattro Consiglieri di Amministrazione. Si è svolta oggi a Villa Spineda, a Venegazzù

(290,8 milioni il dato depurato dalle componenti non ricorrenti) Utile netto di periodo: 103,2 milioni (36,1 milioni al 30.6.2007)

Utile netto di periodo: 103,2 milioni (36,1 milioni al 30.6.2007)") CREDITO BERGAMASCO: il Consiglio di Amministrazione approva la relazione finanziaria semestrale. Crescono i ricavi. Continua espansione dei prestiti a piccole e medie imprese e della raccolta diretta complessiva.

CREDITO BERGAMASCO: il Consiglio di Amministrazione approva la relazione finanziaria semestrale. Crescono i ricavi. Continua espansione dei prestiti a piccole e medie imprese e della raccolta diretta complessiva.

RAFFORZATE SOLIDITA PATRIMONIALE E LIQUIDITA ; LA GESTIONE OPERATIVA TRAINA LA REDDITIVITA (+23%): UTILE NETTO 2013: 150 MILIONI

: UTILE NETTO 2013: 150 MILIONI") RAFFORZATE SOLIDITA PATRIMONIALE E LIQUIDITA ; LA GESTIONE OPERATIVA TRAINA LA REDDITIVITA (+23%): UTILE NETTO 2013: 150 MILIONI In un contesto ancora debole, il esprime una redditività in crescita continuando

RAFFORZATE SOLIDITA PATRIMONIALE E LIQUIDITA ; LA GESTIONE OPERATIVA TRAINA LA REDDITIVITA (+23%): UTILE NETTO 2013: 150 MILIONI In un contesto ancora debole, il esprime una redditività in crescita continuando

COMUNICATO STAMPA. RISULTATO DELLA GESTIONE OPERATIVA Euro 146,6 milioni (ex Euro 134,3 milioni)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 30 SETTEMBRE 2015 NOTA: LA COMPARAZIONE

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 30 SETTEMBRE 2015 NOTA: LA COMPARAZIONE

Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione.

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

- Principali dati economico-finanziari contabili consolidati espressi in migliaia di Euro:

MITTEL S.P.A. Sede in Milano - Piazza A. Diaz 7 Capitale sociale 66.000.000 i.v. Codice Fiscale - Registro Imprese di Milano - P. IVA 00742640154 R.E.A. di Milano n. 52219 Iscritta all U.I.C. al n. 10576

MITTEL S.P.A. Sede in Milano - Piazza A. Diaz 7 Capitale sociale 66.000.000 i.v. Codice Fiscale - Registro Imprese di Milano - P. IVA 00742640154 R.E.A. di Milano n. 52219 Iscritta all U.I.C. al n. 10576

TITOLO. Consiglio di amministrazione del 6 novembre 2013: approvazione del resoconto intermedio di gestione consolidato al 30 settembre 2013.

Società cooperativa per azioni - fondata nel 1871 Sede sociale e direzione generale: I - 23100 Sondrio So - Piazza Garibaldi 16 Iscritta al Registro delle Imprese di Sondrio al n. 00053810149 Iscritta

Società cooperativa per azioni - fondata nel 1871 Sede sociale e direzione generale: I - 23100 Sondrio So - Piazza Garibaldi 16 Iscritta al Registro delle Imprese di Sondrio al n. 00053810149 Iscritta

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

MERCATO MUTUI: CRESCE DEL 21,2% IL MERCATO DEI MUTUI IN PIEMONTE

MERCATO MUTUI: CRESCE DEL 21,2% IL MERCATO DEI MUTUI IN PIEMONTE E quanto rilevato dall Osservatorio Mutui Casa alle Famiglie di Banca per la Casa Milano, febbraio 2007 - Il novimestre 2006 conferma la

MERCATO MUTUI: CRESCE DEL 21,2% IL MERCATO DEI MUTUI IN PIEMONTE E quanto rilevato dall Osservatorio Mutui Casa alle Famiglie di Banca per la Casa Milano, febbraio 2007 - Il novimestre 2006 conferma la

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Allegati Prospetti riclassificati. Gruppo UBI Banca:

llegati Prospetti riclassificati Gruppo UI anca: - Stato patrimoniale consolidato riclassificato - Conto economico consolidato riclassificato - Evoluzione trimestrale del conto economico consolidato riclassificato

llegati Prospetti riclassificati Gruppo UI anca: - Stato patrimoniale consolidato riclassificato - Conto economico consolidato riclassificato - Evoluzione trimestrale del conto economico consolidato riclassificato

IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008:

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008: RISULTATO NETTO CONSOLIDATO: -42 MLN DI EURO (+9,1 MLN DI EURO NEL PRIMO SEMESTRE 2007). IL DATO RISENTE DEL

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008: RISULTATO NETTO CONSOLIDATO: -42 MLN DI EURO (+9,1 MLN DI EURO NEL PRIMO SEMESTRE 2007). IL DATO RISENTE DEL

ROAD SHOW 2008 Company Results

ROAD SHOW 2008 Company Results Milano, 24 marzo 2009 1 Relatori Luca Bronchi Direttore Generale Ugo Borgheresi Investor Relator 2 Agenda Company Highlights 31 Dicembre 2008 Linee Guida Piano Industriale

ROAD SHOW 2008 Company Results Milano, 24 marzo 2009 1 Relatori Luca Bronchi Direttore Generale Ugo Borgheresi Investor Relator 2 Agenda Company Highlights 31 Dicembre 2008 Linee Guida Piano Industriale

Risultati consolidati al 31 marzo 2007 (schemi riclassificati confronto con il 31 marzo 2006)

") COMUNICATO STAMPA Risultati consolidati al 31 marzo 2007 (schemi riclassificati confronto con il 31 marzo 2006) UBI BANCA pro-forma (non inclusivi dell effetto dell appostazione della differenza di fusione)

COMUNICATO STAMPA Risultati consolidati al 31 marzo 2007 (schemi riclassificati confronto con il 31 marzo 2006) UBI BANCA pro-forma (non inclusivi dell effetto dell appostazione della differenza di fusione)

RISULTATI CONSOLIDATI AL 31 DICEMBRE 2011

RISULTATI CONSOLIDATI AL 31 DICEMBRE 2011 Costante supporto all economia reale dei territori di insediamento: circa 3 miliardi di euro di crediti erogati alle famiglie e alle PMI, in condizioni di liquidità

RISULTATI CONSOLIDATI AL 31 DICEMBRE 2011 Costante supporto all economia reale dei territori di insediamento: circa 3 miliardi di euro di crediti erogati alle famiglie e alle PMI, in condizioni di liquidità

SCHEMI DI BILANCIO DELL IMPRESA

SCHEMI DI BILANCIO DELL IMPRESA Stato Patrimoniale Conto Economico Prospetto delle variazioni del Patrimonio Netto Rendiconto Finanziario Stato Patrimoniale Voci dell'attivo 2007 2006 10. Cassa e disponibilità

SCHEMI DI BILANCIO DELL IMPRESA Stato Patrimoniale Conto Economico Prospetto delle variazioni del Patrimonio Netto Rendiconto Finanziario Stato Patrimoniale Voci dell'attivo 2007 2006 10. Cassa e disponibilità

COMUNICATO STAMPA. - In crescita significativa la massa amministrata, che supera i 94 miliardi di euro (+ 8% a/a)

") GRUPPO CARIPARMA CRÉDIT AGRICOLE: UTILE NETTO 2014 A 182 MILIONI (+21% A/A) TRAINATO DALLA GESTIONE OPERATIVA (+14% A/A); POSIZIONE PATRIMONIALE SOLIDA E LIVELLI PIÙ CHE ADEGUATI DI LIQUIDITÀ Il ha conseguito

GRUPPO CARIPARMA CRÉDIT AGRICOLE: UTILE NETTO 2014 A 182 MILIONI (+21% A/A) TRAINATO DALLA GESTIONE OPERATIVA (+14% A/A); POSIZIONE PATRIMONIALE SOLIDA E LIVELLI PIÙ CHE ADEGUATI DI LIQUIDITÀ Il ha conseguito

L'esercizio si chiude in utile e con una netta crescita del margine di intermediazione. Proposta la distribuzione di dividendi.

Comunicato Stampa Il Consiglio di Amministrazione di First Capital S.p.A. approva il progetto di bilancio al 31 dicembre 2011 (redatto in base ai principi contabili italiani) L'esercizio si chiude in utile

Comunicato Stampa Il Consiglio di Amministrazione di First Capital S.p.A. approva il progetto di bilancio al 31 dicembre 2011 (redatto in base ai principi contabili italiani) L'esercizio si chiude in utile

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Approvati i risultati dei primi nove mesi del 2015

Comunicato Stampa Approvati i risultati dei primi nove mesi del 2015 Utile netto consolidato a 7,6 milioni di Euro (+52,3% a/a) Ricavi consolidati a 44,8 milioni di Euro (+2,1% a/a) Risultato della gestione

Comunicato Stampa Approvati i risultati dei primi nove mesi del 2015 Utile netto consolidato a 7,6 milioni di Euro (+52,3% a/a) Ricavi consolidati a 44,8 milioni di Euro (+2,1% a/a) Risultato della gestione

il margine di interesse risulta stabile, attestandosi a 30,6 Milioni di Euro

COMUNICATO STAMPA Il Consiglio di Amministrazione di Banca Intermobiliare di Investimenti e Gestioni S.p.A. approva il Bilancio consolidato ed il Bilancio d esercizio al 31 dicembre 2012: Raccolta complessiva

COMUNICATO STAMPA Il Consiglio di Amministrazione di Banca Intermobiliare di Investimenti e Gestioni S.p.A. approva il Bilancio consolidato ed il Bilancio d esercizio al 31 dicembre 2012: Raccolta complessiva

Comunicato Stampa. Nel trimestre EBITDA positivo a 10,4 mln di euro e posizione finanziaria migliorata di 12,6 mln di euro

Comunicato Stampa Il CdA di approva i dati relativi al terzo trimestre dell esercizio 2004-05 e propone l autorizzazione al buy-back di azioni proprie Nel trimestre EBITDA positivo a 10,4 mln di euro e

Comunicato Stampa Il CdA di approva i dati relativi al terzo trimestre dell esercizio 2004-05 e propone l autorizzazione al buy-back di azioni proprie Nel trimestre EBITDA positivo a 10,4 mln di euro e

COMUNICATO STAMPA PRINCIPALI DATI PATRIMONIALI RACCOLTA

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO I RISULTATI PRELIMINARI DELL ESERCIZIO 1 AGOSTO 2014 31 DICEMBRE 2014 PRIMO BILANCIO D ESERCIZIO IN

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO I RISULTATI PRELIMINARI DELL ESERCIZIO 1 AGOSTO 2014 31 DICEMBRE 2014 PRIMO BILANCIO D ESERCIZIO IN

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2013. Dati Consolidati: Margine d Interesse 119,3 mln di euro (+6,7%)

") COMUNICATO STAMPA APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2013 Dati Consolidati: Margine d Interesse 119,3 mln di euro (+6,7%) Commissioni nette 41,1 mln di euro (-5,6%1*) Margine di intermediazione

COMUNICATO STAMPA APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2013 Dati Consolidati: Margine d Interesse 119,3 mln di euro (+6,7%) Commissioni nette 41,1 mln di euro (-5,6%1*) Margine di intermediazione

VENETO BANCA, IL CDA HA ESAMINATO GLI SCHEMI PRELIMINARI DI BILANCIO 2015 E APPROVATO L AGGIORNAMENTO DEL PIANO INDUSTRIALE

VENETO BANCA, IL CDA HA ESAMINATO GLI SCHEMI PRELIMINARI DI BILANCIO 2015 E APPROVATO L AGGIORNAMENTO DEL PIANO INDUSTRIALE DOPO L ESITO POSITIVO DELL ASSEMBLEA DEL 19 DICEMBRE 2015 E LA CONSEGUENTE TRASFORMAZIONE

VENETO BANCA, IL CDA HA ESAMINATO GLI SCHEMI PRELIMINARI DI BILANCIO 2015 E APPROVATO L AGGIORNAMENTO DEL PIANO INDUSTRIALE DOPO L ESITO POSITIVO DELL ASSEMBLEA DEL 19 DICEMBRE 2015 E LA CONSEGUENTE TRASFORMAZIONE

COMUNICATO STAMPA. Il Roe consolidato a fine 2007 si attesta al 18,3% (17,5% nel 2006).

.") Capogruppo del Gruppo Bancario CREDITO EMILIANO CREDEM COMUNICATO STAMPA CREDEM, IL CDA APPROVA I RISULTATI DI BILANCIO CONSOLIDATO 2007(1): UTILE A 249,4 MILIONI DI EURO (+18,7%), ROE 18,3%, DIVIDENDO

Capogruppo del Gruppo Bancario CREDITO EMILIANO CREDEM COMUNICATO STAMPA CREDEM, IL CDA APPROVA I RISULTATI DI BILANCIO CONSOLIDATO 2007(1): UTILE A 249,4 MILIONI DI EURO (+18,7%), ROE 18,3%, DIVIDENDO

Comunicato stampa CONTINUA LA CRESCITA SOSTENIBILE E LA CREAZIONE DI VALORE

Comunicato stampa GRUPPO CARIPARMA FRIULADRIA: I RISULTATI DI BILANCIO 2008 CONTINUA LA CRESCITA SOSTENIBILE E LA CREAZIONE DI VALORE Dati economici consolidati riclassificati Proventi Operativi Netti

Comunicato stampa GRUPPO CARIPARMA FRIULADRIA: I RISULTATI DI BILANCIO 2008 CONTINUA LA CRESCITA SOSTENIBILE E LA CREAZIONE DI VALORE Dati economici consolidati riclassificati Proventi Operativi Netti

I risultati economici del Gruppo nel 1 semestre del 2014 rispetto al 1 semestre 2013:

I risultati economici del Gruppo nel 1 semestre del 2014 rispetto al 1 semestre 2013: Nei primi sei mesi dell anno, la gestione economica del Gruppo ha generato un risultato della gestione operativa in

I risultati economici del Gruppo nel 1 semestre del 2014 rispetto al 1 semestre 2013: Nei primi sei mesi dell anno, la gestione economica del Gruppo ha generato un risultato della gestione operativa in

GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA:

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA: Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il consiglio di amministrazione di Gruppo Editoriale l Espresso S.p.A. che ha esaminato i risultati

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA: Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il consiglio di amministrazione di Gruppo Editoriale l Espresso S.p.A. che ha esaminato i risultati

Il contesto della Sanità e il Meridiano Sanità Index

Strettamente riservato Roma, 10 novembre 2015 Il contesto della Sanità e il Meridiano Sanità Index Valerio De Molli 2015 The European House - Ambrosetti S.p.A. TUTTI I DIRITT I RISERVAT I. Questo documento

Strettamente riservato Roma, 10 novembre 2015 Il contesto della Sanità e il Meridiano Sanità Index Valerio De Molli 2015 The European House - Ambrosetti S.p.A. TUTTI I DIRITT I RISERVAT I. Questo documento

Consiglio di Amministrazione di Mediobanca Milano, 28 ottobre 2004. Approvati i dati trimestrali al 30 settembre 2004 del Gruppo Mediobanca

Consiglio di Amministrazione di Mediobanca Milano, 28 ottobre 2004 Approvati i dati trimestrali al 30 settembre 2004 del Gruppo Mediobanca I primi tre mesi confermano la crescita registrata nel passato

Consiglio di Amministrazione di Mediobanca Milano, 28 ottobre 2004 Approvati i dati trimestrali al 30 settembre 2004 del Gruppo Mediobanca I primi tre mesi confermano la crescita registrata nel passato

Banca Finnat Euramerica I Risultati Economici al 31.12.2013 Il Piano Industriale 2014-2017. Milano, 25.03.2014

Banca Finnat Euramerica I Risultati Economici al 31.12.2013 Il Piano Industriale 2014-2017 Milano, 25.03.2014 Agenda I Profilo del Gruppo II Dinamica delle attività III Risultati di esercizio al 31.12.2013

Banca Finnat Euramerica I Risultati Economici al 31.12.2013 Il Piano Industriale 2014-2017 Milano, 25.03.2014 Agenda I Profilo del Gruppo II Dinamica delle attività III Risultati di esercizio al 31.12.2013

Utile netto della capogruppo Anima Holding: 72,4 milioni di euro (+38% sul 2013)

") COMUNICATO STAMPA ANIMA Holding: risultati esercizio 2014 Ricavi totali consolidati: 226,9 milioni (+3% sul 2013) Utile netto consolidato: 84,9 milioni (-29% sul 2013 che includeva proventi straordinari)

COMUNICATO STAMPA ANIMA Holding: risultati esercizio 2014 Ricavi totali consolidati: 226,9 milioni (+3% sul 2013) Utile netto consolidato: 84,9 milioni (-29% sul 2013 che includeva proventi straordinari)

COMUNICATO STAMPA. Bilancio d esercizio consolidato al 31 dicembre 2009

SOCIETÀ PER AZIONI Sede legale: Cagliari - Viale Bonaria 33 Sede amministrativa e Direzione generale: Sassari - Viale Umberto 36 Capitale sociale Euro 155.247.762,00 i.v. Cod. fisc. e num. iscriz. al Registro

SOCIETÀ PER AZIONI Sede legale: Cagliari - Viale Bonaria 33 Sede amministrativa e Direzione generale: Sassari - Viale Umberto 36 Capitale sociale Euro 155.247.762,00 i.v. Cod. fisc. e num. iscriz. al Registro

Le politiche a sostegno delle start up e il ruolo del sistema camerale

Sondrio, 14 giugno 2013 11ª Giornata dell Economia Le politiche a sostegno delle start up e il ruolo del sistema camerale Roberto Calugi Consorzio camerale per il credito e la finanza Camera di Commercio

Sondrio, 14 giugno 2013 11ª Giornata dell Economia Le politiche a sostegno delle start up e il ruolo del sistema camerale Roberto Calugi Consorzio camerale per il credito e la finanza Camera di Commercio

Basilea 2, misurazione del rischio e crescita dimensionale attraverso strategie di M&A: il caso del gruppo BPU

Basilea 2, misurazione del rischio e crescita dimensionale attraverso strategie di M&A: il caso del gruppo BPU Marco Giaccone Responsabile Funzione Capital Management, Area Bergamo, Il Gruppo BPU ed il

Basilea 2, misurazione del rischio e crescita dimensionale attraverso strategie di M&A: il caso del gruppo BPU Marco Giaccone Responsabile Funzione Capital Management, Area Bergamo, Il Gruppo BPU ed il

Approvati dal Consiglio di Amministrazione i Bilanci della Banca Popolare di Milano e del Gruppo Bipiemme al 31 dicembre 2008.

Approvati dal Consiglio di Amministrazione i Bilanci della Banca Popolare di Milano e del Gruppo Bipiemme al 31 dicembre 2008. Utile netto consolidato a 75,3 milioni di euro: risente dell andamento negativo

Approvati dal Consiglio di Amministrazione i Bilanci della Banca Popolare di Milano e del Gruppo Bipiemme al 31 dicembre 2008. Utile netto consolidato a 75,3 milioni di euro: risente dell andamento negativo

COMUNICATO STAMPA Milano, 27 agosto 2010

COMUNICATO STAMPA Milano, 27 agosto 2010 Il Consiglio di Amministrazione di Cape Listed Investment Vehicle in Equity S.p.A. approva la Relazione Finanziaria Semestrale al 30 giugno 2010 Bilancio consolidato:

COMUNICATO STAMPA Milano, 27 agosto 2010 Il Consiglio di Amministrazione di Cape Listed Investment Vehicle in Equity S.p.A. approva la Relazione Finanziaria Semestrale al 30 giugno 2010 Bilancio consolidato:

CREDEM, IL CDA HA APPROVATO I RISULTATI AL 30 SETTEMBRE 2013: UTILE +11,2% A/A, CORE TIER 1 AL 10%

CREDEM, IL CDA HA APPROVATO I RISULTATI AL 30 SETTEMBRE 2013: UTILE +11,2% A/A, CORE TIER 1 AL 10% Utile netto consolidato a 100,3 milioni di euro, +11,2% a/a; investimenti per lo sviluppo dei canali di

CREDEM, IL CDA HA APPROVATO I RISULTATI AL 30 SETTEMBRE 2013: UTILE +11,2% A/A, CORE TIER 1 AL 10% Utile netto consolidato a 100,3 milioni di euro, +11,2% a/a; investimenti per lo sviluppo dei canali di

COMUNICATO STAMPA Risultati preliminari di bilancio consolidati al 31 dicembre 2015

Società per Azioni con Sede Legale in Cagliari Viale Bonaria, 33 Codice fiscale e n di iscrizione al Registro delle Imprese di Cagliari 01564560900 Partita IVA 01577330903 Iscrizione all Albo delle Banche

Società per Azioni con Sede Legale in Cagliari Viale Bonaria, 33 Codice fiscale e n di iscrizione al Registro delle Imprese di Cagliari 01564560900 Partita IVA 01577330903 Iscrizione all Albo delle Banche

Allegato "14" Piero Luigi Montani Consigliere Delegato Contesto economico 2011 Scenario macroeconomico Economia mondiale 2011: crescita debole del PIL ed elevata instabilità finanziaria a causa delle tensioni

Allegato "14" Piero Luigi Montani Consigliere Delegato Contesto economico 2011 Scenario macroeconomico Economia mondiale 2011: crescita debole del PIL ed elevata instabilità finanziaria a causa delle tensioni

L ANDAMENTO DELLA SPESA FARMACEUTICA TERRITORIALE NEL 2013

CONVEGNO LABORATORIO FARMACIA LA GESTIONE DELLA CRISI D IMPRESA NEL SETTORE DELLA DISTRIBUZIONE DEL FARMACO: STRATEGIE E STRUMENTI DI RISANAMENTO Pisa, 9 ottobre 2014 L ANDAMENTO DELLA SPESA FARMACEUTICA

CONVEGNO LABORATORIO FARMACIA LA GESTIONE DELLA CRISI D IMPRESA NEL SETTORE DELLA DISTRIBUZIONE DEL FARMACO: STRATEGIE E STRUMENTI DI RISANAMENTO Pisa, 9 ottobre 2014 L ANDAMENTO DELLA SPESA FARMACEUTICA

Milano, 26 febbraio 2014. Approvato il rendiconto di gestione al 31 dicembre 2013 del fondo immobiliare Investietico:

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

Pitagora SpA - Semestrale al 30/06/2014

B i l a n c i o s e m e s t r a l e a l 3 0 g i u g n o 2 0 1 4 BILANCIO SEMESTRALE AL 30 GIUGNO 2014 Pitagora SpA - Semestrale al 30/06/2014 STATO PATRIMONIALE Voci dell'attivo 30/06/2014 31/12/2013

B i l a n c i o s e m e s t r a l e a l 3 0 g i u g n o 2 0 1 4 BILANCIO SEMESTRALE AL 30 GIUGNO 2014 Pitagora SpA - Semestrale al 30/06/2014 STATO PATRIMONIALE Voci dell'attivo 30/06/2014 31/12/2013

Approvati risultati al 30 settembre 2015

COMUNICATO STAMPA Approvati risultati al 30 settembre 2015 Risultati record nei primi nove mesi, con il miglior trimestre di sempre Utile netto: 148,8 milioni ( 109,3 milioni al 30 settembre 2014, +36,2%)

COMUNICATO STAMPA Approvati risultati al 30 settembre 2015 Risultati record nei primi nove mesi, con il miglior trimestre di sempre Utile netto: 148,8 milioni ( 109,3 milioni al 30 settembre 2014, +36,2%)

GE Capital Interbanca: Risultati di Bilancio consolidati al 30.06.2010 (In conformità ai principi contabili internazionali IAS/IFRS)

") GE Capital Interbanca Corso Venezia 56 20121 Milano T +39 02 77311 F +39 02 784321 COMUNICATO STAMPA GE Capital Interbanca: Risultati di Bilancio consolidati al 30.06.2010 (In conformità ai principi contabili

GE Capital Interbanca Corso Venezia 56 20121 Milano T +39 02 77311 F +39 02 784321 COMUNICATO STAMPA GE Capital Interbanca: Risultati di Bilancio consolidati al 30.06.2010 (In conformità ai principi contabili

Progetto Multicanalità Integrata. Contact Unit. Milano, 17 luglio 2014

Progetto Multicanalità Integrata Contact Unit Milano, 17 luglio 2014 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della

Progetto Multicanalità Integrata Contact Unit Milano, 17 luglio 2014 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della

Il Consiglio di Amministrazione di Alerion approva il bilancio 2003. Torna l utile: risultato ante imposte a 2,2 milioni di Euro