NOTA CONGIUNTURALE. Luglio ECONOMIA INTERNA. - Sommario. 2.1 Indicatori reali 2.2 Indicatori finanziari 2.3 Previsioni

|

|

|

- Regina Chiesa

- 8 anni fa

- Visualizzazioni

Transcript

1 NOTA CONGIUNTURALE Luglio ECONOMIA INTERNA - Sommario 2.1 Indicatori reali 2.2 Indicatori finanziari 2.3 Previsioni 1

2 Sommario PIL reale I dati relativi all'economia del 1 trimestre dell'anno hanno confermato una contrazione. L'Istat ha ribadito dunque che il PIL italiano è tornato in negativo nel primo trimestre del 2014, registrando un calo dello 0,1% rispetto al trimestre precedente e una flessione dello 0,5% su base annua. La variazione acquisita per il 2014 è pari a -0,2%. Superindice OCSE. L'Italia è l'unico Paese del G7 a registrare un'accelerazione della crescita in aprile secondo il superindice dell'ocse. L'indicatore dell'organizzazione internazionale anticipa i punti di svolta nell'attività economica rispetto al trend. Per l'italia l'indicatore sale a 101,6 in aprile da 101,4 in marzo. Su base annua l'incremento è del 2,4% più che doppio rispetto alla Germania (+1,05%). Occupati e disoccupati. Non accenna a ridursi la disoccupazione che resta su livelli record, anche se non fra i peggiori in Europa. Il tasso di disoccupazione ad aprile è rimasto fermo al 12,6%, risultando invece in aumento di 0,6 punti percentuali nei dodici mesi. Il numero di disoccupati, pari a 3 milioni 216 mila ad aprile, diminuisce dello 0,4% rispetto al mese precedente (-14 mila) ma aumenta del 4,5% su base annua (+138 mila). Fatturato e ordinativi. Ad aprile 2014 gli ordinativi totali registrano un incremento congiunturale del 3,8%, sintesi di un aumento del 9,2% degli ordinativi esteri e di una flessione dello 0,4% di quelli interni. Nel confronto con il mese di aprile 2013, l'indice grezzo degli ordinativi segna un aumento del 6,2%. Prezzi all importazione dei prodotti industriali. Frenano anche i prezzi alle importazioni dell'italia, compatibilmente con un quadro deflattivo, presente nell'intera Eurozona. Nel mese di aprile 2014 l'indice dei prezzi all'importazione dei prodotti industriali è diminuito dello 0,2% rispetto al mese precedente e del 2,8% nei confronti di aprile 2013.Al netto del comparto energetico si registrano flessioni dello 0,1% sul mese precedente e del 2,5% in termini tendenziali. 2

3 2.1 Indicatori di Economia reale Pil reale I trim.2014 I dati relativi all'economia del 1 trimestre dell'anno hanno confermato una contrazione. L'Istat ha ribadito dunque che il PIL italiano è tornato in negativo nel primo trimestre del 2014, registrando un calo dello 0,1% rispetto al trimestre precedente e una flessione dello 0,5% su base annua. La variazione acquisita per il 2014 è pari a -0,2%. Rispetto al trimestre precedente, i principali aggregati della domanda interna hanno registrato un andamento differenziato, con un incremento dello 0,1% dei consumi finali nazionali e un calo dell'1,1% degli investimenti fissi lordi. Le esportazioni e le importazioni sono aumentate, rispettivamente, dello 0,8% e dello 0,3%. La domanda nazionale al netto delle scorte ha sottratto 0,1 punti percentuali alla variazione del PIL. Il contributo è stato negativo per gli investimenti fissi lordi (-0,2 punti percentuali), nullo per i consumi delle famiglie residenti e positivo per i consumi della Pubblica Amministrazione e delle Istituzioni Sociali Private (+0,1 punti percentuali). Le scorte e gli oggetti di valore hanno contribuito negativamente alla variazione del PIL (-0,2 punti percentuali), mentre il contributo della domanda estera netta è stato positivo per 0,2 punti percentuali. Il calo congiunturale del PIL è la sintesi di un incremento del valore aggiunto nel settore dell'agricoltura (2,2%), di un andamento negativo nell'industria (-0,4%) e di una variazione nulla nel comparto dei servizi. In termini tendenziali, il valore aggiunto è aumentato dello 0,2% nell'agricoltura, mentre ha registrato variazioni negative in tutti gli altri comparti dell'economia (-0,5% nell'industria in senso stretto, -1,7% nelle costruzioni e -0,2% nei servizi). Fonte: Istat L andamento del PIL negli altri paesi Nello stesso periodo il PIL, in termini congiunturali, è aumentato dello 0,8% nel Regno Unito e ha segnato una variazione nulla negli Stati Uniti. 3

italiano pari allo 0,6% in termini reali, seguito da una crescita dell'1,0% nel 2015 e dell'1,4% nel 2016.")

4 In termini tendenziali, si è registrato un aumento del 3,1% nel Regno Unito e del 2,3% negli Stati Uniti. Previsioni Istat Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell'1,0% nel 2015 e dell'1,4% nel Fonte:Istat In base alle previsioni, sia la domanda interna al netto delle scorte sia la domanda estera netta registrerebbero variazioni positive nell'anno in corso, pari rispettivamente a 0,4 e 0,2 punti percentuali. Nel 2015 alla crescita del Pil contribuirebbe in misura rilevante la domanda interna al netto delle scorte (+0,9 punti percentuali) mentre il contributo della domanda estera netta (+0,1 punti percentuali) risulterebbe più contenuto che nel recente passato. Il contributo delle scorte risulterebbe nullo in entrambi gli anni. Nell'anno in corso la spesa delle famiglie, dopo tre anni di riduzione, segnerebbe un aumento dello 0,2%. Nel 2015 si prevede un ulteriore miglioramento con una crescita dei consumi delle famiglie pari allo 0,5%. La crescita della spesa delle famiglie è prevista raggiungere l'1% nel Nel 2014 è attesa una ripresa significativa dei tassi di crescita degli investimenti (+1,9%) che si consoliderebbe nel 2015 (+3,5%) e nel 2016 (+3,8%). Il tasso di disoccupazione raggiungerebbe quota 12,7% nel Una stabilizzazione dell'indicatore è prevista avviarsi nella seconda metà dell'anno con riflessi sul 2015, anno in cui è attesa una riduzione del tasso al 12,4%. Il tasso di disoccupazione è previsto scendere ulteriormente nel Le unità di lavoro si ridurrebbero dello 0,2% nel 2014 per poi aumentare dello 0,6% nel 2015 e dello 0,8% nel

5 Anticipatori ZEW. Migliora a giugno la fiducia di analisti e investitori nei confronti dell'economia italiana. E' quanto emerge dall'indice Zew elaborato dall'omonimo istituto di ricerca tedesco, passato a 33,8 da 32,9 di maggio.peggiora invece la percezione della situazione attuale, il cui indice relativo cala di 7,1 punti a 74,8. Superindice OCSE. L'Italia è l'unico Paese del G7 a registrare un'accelerazione della crescita in aprile secondo il superindice dell'ocse. L'indicatore dell'organizzazione internazionale anticipa i punti di svolta nell'attività economica rispetto al trend. Per l'italia l'indicatore sale a 101,6 in aprile da 101,4 in marzo. Su base annua l'incremento è del 2,4% più che doppio rispetto alla Germania (+1,05%). Il superindice calcolato per l'eurozona, si legge in una nota Ocse, continua a mostrare un cambiamento in positivo nello slancio della crescita. Crescita stabile, invece, per l'area Ocse nel suo complesso. Centro Studi di Confindustria. La produzione industriale dovrebbe restare piatta nel mese di maggio rispetto ad aprile, secondo la nuova stima di Confindustria rivista al ribasso dal +0,2% indicato il 3 giugno, dopo il dato Istat di questa mattina su aprile (+0,7%). "In maggio la variazione congiunturale acquisita per il secondo trimestre del 2014 è di +0,2%", dice il Centro studi di Confindustria aggiungendo che "il quadro rimane nel complesso debole ma orientato al miglioramento". ISTAT fiducia imprese. Migliora il sentiment delle imprese italiane a giugno, salendo a 88,4 da 86,9 di maggio. L'indice complessivo rispecchia il miglioramento della fiducia delle imprese di tutti i principali settori di attività: manifattura, servizi di mercato, costruzioni, commercio al dettaglio. L'indice del clima di fiducia delle imprese manifatturiere, in particolare, sale a 100 da 99,8 di maggio. Migliorano sia i giudizi sugli ordini sia le attese di produzione. L'indice del clima di fiducia delle imprese di costruzione sale a 81,1, quello dei servizi a 88 e quello del commercio al dettaglio a 101,4, per effetto dei miglioramenti della fiducia sia nella grande distribuzione sia nel commercio tradizionale. Il progressivo recupero della fiducia delle imprese del terziario, recentemente, è stato confermato anche dall'indagine Confcommercio-Format, che però ha messo in luce gli aspetti critici dell'occupazione. Istat fiducia consumatori. Si affievolisce un po' la fiducia dei consumatori a giugno, con l'indice di riferimento che passa a 105,7 da 106,2 punti del mese precedente. Lo comunica l'istat, aggiungendo che la componente economica diminuisce mentre quella personale aumenta leggermente. La fiducia dei consumatori, inoltre, cala sia se si guarda al clima corrente sia se si guarda alla componente futura. Positivo, invece, il sentiment sulla situazione economica del Paese, con un aumento sia dei giudizi sulle condizioni attuali sia per le attese. Il saldo delle attese sulla disoccupazione risulta in aumento. 5

6 A livello territoriale il clima di fiducia aumenta nel Nord-est, diminuisce nel Nord-ovest e al Centro, resta stabile nel Mezzogiorno. Elementi congiunturali Fatturato e ordinativi Ad aprile 2014 il fatturato dell'industria, al netto della stagionalità, diminuisce dello 0,2% rispetto a marzo, con un aumento dello 0,6% sul mercato estero e una flessione dello 0,5% su quello interno. Gli indici destagionalizzati del fatturato segnano incrementi congiunturali per i soli beni di consumo (+3,2%), mentre registrano flessioni per i beni strumentali (-3,1%), l'energia (-1,2%) e i beni intermedi (-0,3%). L'indice grezzo del fatturato aumenta, in termini tendenziali, del 2,3%: il contributo più ampio a tale aumento viene dalla componente interna dei beni di consumo non durevoli. Per gli ordinativi totali, si registra un incremento congiunturale del 3,8%, sintesi di un aumento del 9,2% degli ordinativi esteri e di una flessione dello 0,4% di quelli interni. Nel confronto con il mese di aprile 2013, l'indice grezzo degli ordinativi segna un aumento del 6,2%. Fonte: Istat Attività Produttiva Torna a crescere la produzione industriale tricolore dopo la flessione di marzo. Secondo gli ultimi dati dell'istat, ad aprile l indice destagionalizzato della produzione industriale è aumentato dello 0,7% rispetto al -0,4% rivisto di marzo. La lettura risulta migliore delle attese degli analisti che stimavano un aumento mensile dello 0,4%. Su anno la crescita della produzione industriale è stata pari all'1,6%, risultando la più alta dall'agosto del

, mentre registrano flessioni per i beni strumentali (-3,1%), l'energia (-1,2%) e i beni")

7 Per quanto riguarda i settori di attività economica, i comparti che registrano la maggiore crescita tendenziale sono quelli della metallurgia e fabbricazione di prodotti in metallo, esclusi macchine e impianti, delle industrie alimentari, bevande e tabacco e della fabbricazione di mezzi di trasporto. Fonte:Istat Vendite del commercio fisso al dettaglio L'indice destagionalizzato delle vendite al dettaglio registra un aumento dello 0,4% ad aprile rispetto al mese precedente (+0,2% il consensus), restando invece invariato nel trimestre febbraio-aprile 2014 rispetto ai tre mesi precedenti. Lo comunica l'istat, segnalando che a tale risultato hanno contribuito soprattutto le vendite di prodotti alimentari (+1,2%) mentre quelle di prodotti non alimentari sono diminuite leggermente dello 0,1%. Nel confronto con aprile 2013, l indice grezzo del totale delle vendite segna una variazione positiva del 2,6%, grazie soprattutto alle vendite dei prodotti alimentari (+6,7%). Con riferimento alla forma distributiva, va segnalato il deciso incremento su base annua delle vendite della grande distribuzione (+5,0%) mentre fanno un po' più di fatica le imprese operanti su piccole superfici (+0,4%). Immatricolazioni auto (motorizzazione) Brusco calo delle immatricolazioni italiane che nel mese di maggio scivolano del 3,83% a A rivelarlo la Motorizzazione civile. Calo a due cifre per il gruppo Fiat che nel solo mese di maggio, ha avuto un calo delle vendite dell'11% a vetture per una quota del 27,9% (2,3 punti percentuali in meno rispetto a maggio dell'anno scorso). Retribuzioni orarie contrattuali Nel mese di maggio l indice delle retribuzioni contrattuali orarie aumenta dello 0,1% rispetto al mese precedente e dell'1,3% nei confronti di maggio

8 Lo comunica l'istat, aggiungendo che complessivamente, nei primi cinque mesi del 2014 la retribuzione oraria media è cresciuta dell 1,4% rispetto al corrispondente periodo del Alla fine di maggio 2014 i contratti collettivi nazionali di lavoro in vigore per la parte economica riguardano il 38,5% degli occupati dipendenti e corrispondono al 37,7% del monte retributivo osservato. Con riferimento ai principali macrosettori, a maggio le retribuzioni contrattuali orarie registrano un incremento tendenziale dell 1,6% per i dipendenti del settore privato e una variazione nulla per quelli della pubblica amministrazione. I settori che a maggio presentano gli incrementi tendenziali maggiori sono: telecomunicazioni (3,1%); gomma, plastica e lavorazione minerali non metalliferi (3,0%) ed estrazione minerali (2,9%). Si registrano variazioni nulle nel settore edile e in tutti i comparti della pubblica amministrazione. Tra i contratti monitorati dall indagine, nel mese di maggio è stato recepito un solo accordo e nessuno è scaduto. Alla fine di maggio la quota dei dipendenti in attesa di rinnovo è del 61,5% nel totale dell economia e del 50,2% nel settore privato. L attesa del rinnovo per i lavoratori con il contratto scaduto è in media di 29,3 mesi per l insieme dei dipendenti e di 15,5 mesi per quelli del settore privato. Indicatori di lavoro nelle grandi imprese Nessuna schiarita sul fronte del mercato del lavoro, dove l'occupazione conferma un ristagno nella grande industria, così come le retribuzioni, che segnano una flessione. La situazione occupazionale italiana resta fra le più critiche in UE, come confermato di recente dall'eurostat. Ad aprile, l occupazione nelle grandi imprese al lordo dei dipendenti in cassa integrazione guadagni (Cig) segna una flessione dello 0,1% rispetto al mese prima, mentre al netto dei dipendenti in Cig registra una variazione nulla. Nel confronto con l'anno prima, l occupazione diminuisce dell 1% al lordo della Cig e dello 0,6% al netto dei dipendenti in Cig. Cala anche la retribuzione lorda per ora lavorata, che registra una diminuzione dell 1% rispetto al mese precedente e dello 0,6% in termini tendenziali. Occupati e disoccupati Non accenna a ridursi la disoccupazione che resta su livelli record, anche se non fra i peggiori in Europa. Il tasso di disoccupazione ad aprile è rimasto fermo al 12,6%, risultando invece in aumento di 0,6 punti percentuali nei dodici mesi. Il numero di disoccupati, pari a 3 milioni 216 mila ad aprile, diminuisce dello 0,4% rispetto al mese precedente (-14 mila) ma aumenta del 4,5% su base annua (+138 mila). 8

9 La piaga più grave resta però la disoccupazione giovanile. I disoccupati, nella fascia d'età tra i 15 e i 24 anni, sono 685 mila, mentre il tasso di disoccupazione è pari al 43,3%, in aumento di 0,4 punti percentuali rispetto al mese precedente e di 3,8 punti nel confronto tendenziale. Gli occupati totali ad aprile erano 22 milioni 295 mila, in diminuzione dello 0,3% rispetto al mese precedente (-68 mila) e dello 0,8% su base annua (-181 mila). Il tasso di occupazione era al 55,4%. Gli inattivi tra i 15 e i 64 anni sono aumentati dello 0,6% rispetto al mese precedente (+81 mila), ma diminuiscono dello 0,6% rispetto a dodici mesi prima (-84 mila). Il tasso di inattività si attesta al 36,4%, in aumento di 0,2 punti percentuali in termini congiunturali e in diminuzione di 0,1 punti su base annua. Fonte:Istat Indicatori di tensione Meno cassa integrazione e domande di disoccupazione a maggio. Secondo gli ultimi dati dell'inps, nel periodo in esame il numero di ore di cassa integrazione complessivamente autorizzate è stato di 96,4 milioni, con una diminuzione del 3,9% rispetto allo stesso mese del 2013, quando si viaggiava nell'ordine di 100,4 milioni di ore. Il calo, spiega l'istituto Nazionale della Previdenza Sociale, è totalmente imputabile agli interventi di cassa integrazione ordinaria e in deroga. Rispetto ad aprile, invece, si è verificata una discesa dell'1,7%. Per quanto riguarda i dati sulla disoccupazione involontaria, invece, tra ASpI, mini ASpI, disoccupazione ordinaria e speciale edile, ad aprile le domande di disoccupazione sono risultate in diminuzione dell'8,8% rispetto allo stesso mese di un anno prima Occupati e disoccupati I trim.2014 Nel primo trimestre 2014, con minore intensità, prosegue il calo tendenziale del numero di occupati (-0,9%, pari a unità), soprattutto nel Mezzogiorno (-2,8%, pari a unità). La riduzione degli uomini (-1,3%, unità in meno) si associa a quella più contenuta delle donne (-0,5%, pari a unità). Al persistente calo degli occupati di anni e dei 9

10 35-49enni (rispettivamente -2,3 e -0,8 punti percentuali del tasso di occupazione) continua a contrapporsi la crescita degli occupati con almeno 50 anni (+1,0 punti). La riduzione tendenziale dell'occupazione italiana ( unità) si accompagna alla contenuta flessione di quella straniera ( unità). In confronto al primo trimestre 2013, il tasso di occupazione degli stranieri segnala una riduzione di 1,6 punti percentuali a fronte di un calo di 0,3 punti di quello degli italiani. Per il quinto trimestre consecutivo scende il lavoro a termine (-3,1%, pari a unità), cui si accompagna per il sesto trimestre la diminuzione dei collaboratori (-5,5%, pari a unità). Il numero dei disoccupati è in ulteriore aumento su base tendenziale (+6,5%, pari a unità) e riguarda sia coloro che hanno perso il lavoro sia le persone in cerca del primo impiego. L'incremento, diffuso su tutto il territorio nazionale, interessa in quasi sei casi su dieci i giovani con meno di 35 anni. Il 58,6% dei disoccupati cerca lavoro da un anno o più (54,8% nel I trimestre 2013). Il tasso di disoccupazione trimestrale è pari al 13,6%, in crescita di 0,8 punti percentuali su base annua; per gli uomini l'indicatore passa dall'11,9% all'attuale 12,9%; per le donne dal 13,9% al 14,5%. Aumentano i divari territoriali, con l'indicatore nel Nord al 9,5% (+0,3 punti percentuali), nel Centro al 12,3% (+1,0 punti) e nel Mezzogiorno al 21,7% (+1,6 punti). Nel primo trimestre 2014, dopo tre trimestri di crescita, diminuisce il numero di inattivi anni (-0,6%, pari a unità). Il calo si concentra nel Centro, alimentato per oltre due terzi dalle donne. Prezzi all importazione dei prodotti industriali Frenano anche i prezzi alle importazioni dell'italia, compatibilmente con un quadro deflattivo, presente nell'intera Eurozona. Nel mese di aprile 2014 l'indice dei prezzi all'importazione dei prodotti industriali è diminuito dello 0,2% rispetto al mese precedente e del 2,8% nei confronti di aprile Al netto del comparto energetico si registrano flessioni dello 0,1% sul mese precedente e del 2,5% in termini tendenziali. Fonte: Istat 10

11 Prezzi alla produzione Diminuiscono nel mese di aprile i prezzi alla produzione dei prodotti industriali italiani, dello 0,3% rispetto al mese precedente e dell 1,5% rispetto ad aprile Lo comunica l'istat, aggiungendo che i prezzi dei prodotti venduti sul mercato interno presentano variazioni negative dello 0,3% rispetto a marzo e dell 1,8% su base tendenziale. Al netto del comparto energetico si registrano variazioni positive in termini sia congiunturali sia tendenziali, rispettivamente dello 0,1% e dello 0,2%. I prezzi dei beni venduti sul mercato estero segnano una diminuzione dello 0,2% sul mese precedente (con una variazione negativa dello 0,2% sia per l area euro sia per l area non euro). In termini tendenziali si registra un calo dello 0,5% (-0,5% per l area euro e -0,4% per quella non euro). Prezzi al consumo La lettura definitiva ha confermato una discesa dello 0,1% dell'indice nazionale dei prezzi al consumo per l'intera collettività (NIC), al lordo dei tabacchi, rispetto al mese precedente ed un aumento dello 0,5% nei confronti di maggio 2013 (da +0,6% di aprile). Il lieve calo dell'inflazione è principalmente dovuto alla decelerazione della crescita tendenziale dei prezzi dei Servizi relativi ai trasporti e all'accentuarsi della diminuzione dei prezzi degli Alimentari non lavorati. Questa dinamica è in parte bilanciata dall'aumento su base annua dei prezzi dei Beni energetici non regolamentati (in flessione nei nove mesi precedenti). Pertanto, l'"inflazione di fondo", al netto degli alimentari freschi e dei beni energetici, scende allo 0,8% (dall'1% di aprile) e al netto dei soli beni energetici si porta allo 0,6% (da +0,9% del mese precedente). L'inflazione acquisita per il 2014 è stabile allo 0,3%. Rispetto a maggio 2013, i prezzi dei beni diminuiscono dello 0,1% (era -0,2% ad aprile) e il tasso di crescita dei prezzi dei servizi scende allo 0,9% (da +1,4% del mese precedente). Rapporti con l estero (UE+Extra-UE) Migliora la bilancia commerciale italiana, nel mese di aprile, mostrando un saldo positivo di 3,5 miliardi, in progressivo miglioramento rispetto al mese precedente e ben al di sopra dei 2 miliardi di aprile Si registra un avanzo sia con i paesi europei ( milioni) sia con quelli extra europei ( milioni). La bilancia commerciale al netto dei prodotti energetici è attiva per 7 miliardi. Il saldo riflette una crescita dell'export pari allo 0,4% su mese ed al 2% su anno, derivante perlopiù dalle vendite verso i mercati europei, mentre quelli extra Ue registrano una lieve flessione. Le importazioni, invece, sono risultate in calo dello 0,6% mensile e del 2,9% annuale, riflettendo minori acquisti sia dall'area europea che da quella extraeuropea. Polonia (+14,8%), Repubblica ceca (+14,5%) e Belgio (+8,9%) sono i mercati più dinamici per l'export tricolore. Si segnala inoltre una rilevante crescita delle vendite verso Giappone (+7,1%) e Germania (5,6%). 11

.")

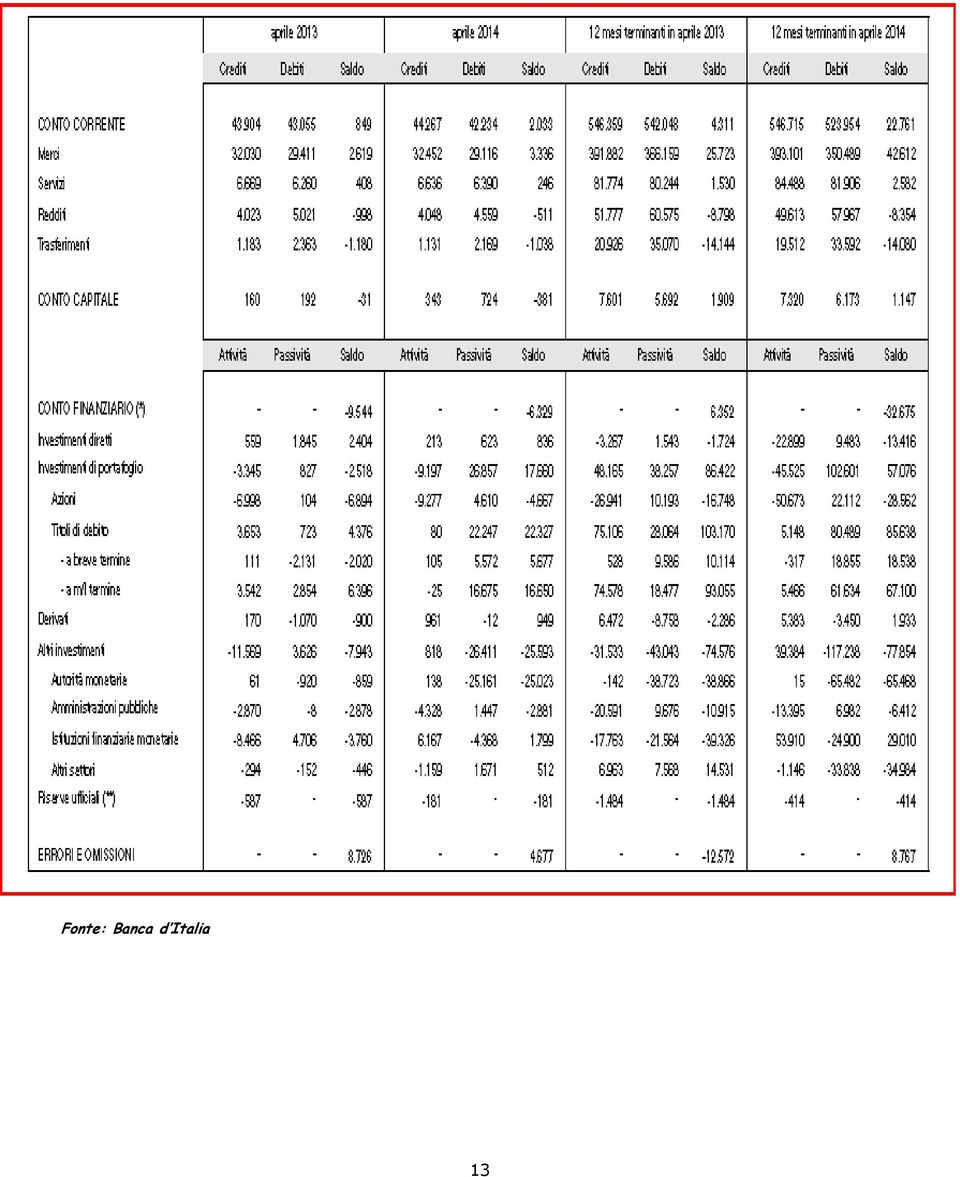

12 Rilevante il calo dell import di petrolio greggio (-27,4%) e gas naturale (-14,5%), anche a fronte dei minori consumi nazionali. Paesi Extra-Ue In flessione a maggio il surplus commerciale extra UE dell'italia, che si attesta a milioni di euro dai milioni di maggio A comunicarlo l'istat, specificando che l avanzo nell interscambio di prodotti non energetici mostra una lieve flessione tendenziale, passa da +6,6 miliardi di euro a +6,4 miliardi di euro. Bene entrambi i flussi commerciali, con le esportazioni in aumento del 5,7% e le importazioni del 4,8%. La sostenuta crescita congiunturale delle vendite verso i paesi extra Ue, estesa a tutti i raggruppamenti principali di beni, è in larga misura spiegata dall export di beni strumentali (+9,8%). La crescita congiunturale dell import è ascrivibile ai prodotti energetici (+16,3%), al netto dei quali le importazioni diminuiscono dello 0,9%. Bilancia dei pagamenti Ad aprile 2014 il saldo del conto corrente mostra un positivo di milioni di euro, a fronte di un positivo di 849 ml del marzo 2014; il conto capitale è negativo per -381 ml. (aprile 2014: -31 ml). Il saldo del conto finanziario evidenzia un negativo di ml., contro un negativo di ml di aprile Il conto finanziario è comprensivo di un incremento di riserve per 181 ml. di euro. Copertura della bilancia dei pagamenti L attivo di parte corrente (2.033 ml.) e gli errori ed omissioni con ml, compensano il disavanzo del conto capitale e la componente finanziaria. 12

13 Fonte: Banca d Italia 13

14 2.2 Indicatori finanziari Fabbisogno del settore statale (dati MEF) (Il saldo del Settore Statale è un dato di cassa, che tiene conto anche delle variazione presso la Tesoreria dello Stato delle disponibilità dell UE (passività dello Stato secondo le regole del SEC 95) e delle giacenze dei correnti postali intestati a Poste S.p.A e ad altri soggetti privati. E un aggregato più ristretto rispetto a quello della Pubblica Amministrazione definito dai criteri della contabilità europea. Il saldo del settore statale, pertanto, non è rilevante ai fini della verifica del rispetto dei parametri europei, mentre lo è l indebitamento netto elaborato dall Istat). Nel mese di maggio 2014 si è realizzato un fabbisogno del settore statale pari, in via provvisoria, a circa milioni, che si confronta con milioni del mese di maggio Nei primi cinque mesi dell anno il fabbisogno si è attestato a circa milioni, con un miglioramento di circa milioni rispetto allo stesso periodo del Rispetto allo stesso mese dell anno precedente, si registra un aumento delle entrate fiscali imputabile, in larga misura, allo slittamento al mese di maggio della prima rata del pagamento dei premi INAIL e all incasso di dividendi che nell anno 2013 ebbe luogo nel mese di giugno. Si segnala, inoltre, l incasso dei proventi delle aste relative alla cessione di quote di emissione di gas a effetto serra in base all European Union Emissions Trading Scheme. A fronte dei maggiori incassi si evidenziano maggiori pagamenti relativi a interessi sul debito pubblico, dovuti alla scadenza di cedole, e maggiori prelevamenti dai conti in tesoreria presumibilmente legati al pagamento di debiti pregressi. Fabbisogno del settore statale (dati provvisori, fonte MEF) 2013 ( md.euro) gen.-mag. 56, ( md.euro) gen.-mag. 48,2 14

.")

15 Dati di sintesi di copertura del settore statale nel mese di aprile 2014 (fonte: MEF) Fonte: MEF A fronte di un negativo di ml di euro stimato adaprile, il Tesoro ha: - rimborsato titoli a breve e prestiti esteri, rispettivamente per ml e 256 ml. - emesso titoli a medio-lungo per ml. per un complessivo di ml La differenza rispetto al fabbisogno (17.110) è andata al conto di disponibilità (altre operazioni) per pari importo. Debiti P.A. Le risorse finanziarie messe a disposizione di Ministeri, Regioni ed Enti locali nel 2013 continuano ad essere impiegate per il rimborso dei debiti pregressi. Il 28 febbraio sono stati erogati agli enti locali, da Cassa Depositi e Prestiti, 200 milioni aggiuntivi. Complessivamente le risorse messe a disposizione ammontano a 27,2 miliardi; una parte di queste risorse non sono state effettivamente utilizzate da tutti gli enti che ne hanno fatto richiesta, quindi la massa finanziaria immessa nel circuito delle pubbliche amministrazioni risulta pari a 25 miliardi, dei quali risultano effettivamente corrisposti ai creditori 23,5 miliardi. Al netto delle risorse assegnate e non ancora utilizzate dalle regioni destinatarie, il 15

16 Ministero dell Economia e delle Finanze ha reso disponibile l intera massa finanziaria stanziata per il 2013, che gli enti debitori hanno utilizzato per il pagamento dei rispettivi creditori nella misura del 94% Risorse per il 2014 Per il rimborso dei debiti relativi al servizio sanitario, è stata conclusa la fase di verifica contabile con le regioni, sono stati adottati i decreti direttoriali del MEF del 20/02/2014 e del 14/03/2014 con i quali si è provveduto ad assegnare alle regioni quanto richiesto ( mln cumulativamente per il periodo , di cui mln già trasferiti alle regioni nel 2013). Allo stato le regioni interessate all accesso all anticipazione di liquidità stanno predisponendo gli atti necessari per la sottoscrizione dei contratti di prestito (piani dei pagamenti e coperture) che trasmetteranno per la verifica da parte del tavolo tecnico. Sulla base delle informazioni acquisite presso le regioni stesse, le prime verifiche potranno partire nella prima metà di aprile, con conseguente sottoscrizione dei contratti con il Dipartimento del Tesoro. Per il rimborso dei debiti diversi da quelli relativi al servizio sanitario, il 10 febbraio 2014 è stato emanato il decreto per la ripartizione dell incremento di 7,2 miliardi di euro (previsto dal decreto legge n. 102/2013) della dotazione per l anno 2014 del Fondo per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili, al fine di far fronte ad ulteriori pagamenti da parte delle Regioni e degli enti locali di debiti maturati alla data del 31 dicembre Inoltre, a valere sulle predette risorse, è in corso di registrazione il decreto dirigenziale (firmato oggi dal Ragioniere Generale dello Stato) di riparto di 2,9 miliardi di euro per anticipazioni di liquidità in favore delle Regioni per il pagamento dei debiti non sanitari. Entrate tributarie e contributive Piccolo pit stop delle entrate tributarie e contributive nel quadrimestre gennaio-aprile dopo il rialzo registrato nei primi tre mesi dell'anno. Secondo quanto riportato dal Ministero dell'economia e delle Finanze (MEF), nel periodo in esame si è registrato un calo dello 0,1% (-232 milioni di euro) rispetto all'analogo periodo dello scorso anno. Questa variazione è la risultante della crescita del gettito tributario pari al 2,5% ( milioni di euro) e della flessione, in termini di cassa, nel comparto delle entrate contributive pari a -4,4% ( milioni di euro). La diminuzione delle entrate contributive è a sua volta da imputare allo slittamento dei termini per il pagamento dei premi INAIL al mese di maggio. Banca d Italia: Entrate contabilizzate in bilancio (I dati pubblicati dall Istituto riguardano i flussi delle entrate tributarie, rilevati al momento della contabilizzazione in bilancio, non contestuale al versamento. Avvenendo in tempi diversi i dati contabilizzati e quelli di cassa possono non coincidere). 16

.")

17 Le entrate tributarie contabilizzate nel bilancio dello Stato sono state pari a 27,3 miliardi in febbraio, leggermente superiori al valore registrato nello stesso mese del 2013 (27 miliardi). E' quanto emerge dai dati pubblicati dalla Banca d'italia nel Supplemento di finanza pubblica del bollettino statistico. In gennaio le entrate tributarie ammontavano a 30,964 miliardi. Debito delle Amministrazioni Pubbliche Il debito pubblico è aumentato ad aprile di 26,2 miliardi, raggiungendo il nuovo massimo a 2.146,4 miliardi. Lo rende noto la Banca d'italia spiegando che l'incremento riflette per 11,3 miliardi il fabbisogno delle amministrazioni pubbliche e per 15,4 miliardi l'aumento delle disponibilità liquide del Tesoro (che hanno raggiunto alla fine di aprile 77,4 miliardi; 42,0 ad aprile 2013). "L'emissione di titoli sopra la pari, l'apprezzamento dell'euro e gli effetti della rivalutazione dei BTP indicizzati all'inflazione (BTPi) hanno complessivamente contenuto l'incremento del debito per 0,5 miliardi", spiega Bankitalia. Bankitalia spiega anche che il fabbisogno del mese di aprile ha risentito del versamento del contributo italiano al capitale dell'european Stability Mechanism (2,9 miliardi) e della quota di competenza dell'italia dei prestiti erogati dall'european Financial Stability Facility (1,5 miliardi). Finanziamenti al settore privato Ancora in calo, ad aprile, i prestiti alle imprese e alle famiglie. Secondo i dati della Banca d'italia, i prestiti alle famiglie sono scesi dell'1 per cento sui dodici mesi (-1,1 per cento a marzo); quelli alle società non finanziarie sono diminuiti, sempre su base annua, del 4,4 per cento (-4,3 per cento a marzo). In generale, i prestiti al settore privato, corretti per tener conto delle cartolarizzazioni e degli altri crediti ceduti e cancellati dai bilanci bancari, hanno registrato una contrazione su base annua del 3,1 per cento (-3,3 per cento a marzo). I tassi d`interesse, comprensivi delle spese accessorie, sui finanziamenti erogati nel mese alle famiglie per l`acquisto di abitazioni sono stati pari al 3,63 per cento (3,70 nel mese precedente); quelli sulle nuove erogazioni di credito al consumo al 9,37 per cento (9,53 per cento a marzo). I tassi d'interesse sui nuovi prestiti alle società non finanziarie di importo fino a 1 milione di euro sono risultati pari al 4,28 per cento (4,20 per cento a marzo); quelli sui nuovi prestiti di importo superiore a tale soglia al 2,66 per cento (2,89 per cento a marzo). I tassi passivi sul complesso dei depositi in essere sono stati pari allo 0,89 per cento (0,94 per cento a marzo). Continua a rallentare la crescita delle sofferenze bancarie. Secondo i dati della Banca d'italia, ad aprile, il tasso di crescita sui dodici mesi delle sofferenze - senza correzione per 17

18 le cartolarizzazioni ma tenendo conto delle discontinuità statistiche - è risultato pari al 22,3 per cento (23 per cento a marzo). Infine la raccolta bancaria ad aprile registra un tasso di crescita sui dodici mesi dei depositi del settore privato pari all'1,4 per cento (1,6 per cento a marzo). La raccolta obbligazionaria, includendo le obbligazioni detenute dal sistema bancario, e' diminuita del 9,6 per cento sui dodici mesi (-10,6 per cento a marzo). 18

19 2.3 Previsioni Confindustria Il Centro studi di Confindustria (CsC) ha tagliato le stime di crescita del pil italiano per quest anno, prevedendo solamente un +0,2% dal +0,7% stimato a dicembre. Meno bene anche nel 2015, quando il pil dovrebbe crescere dell 1%, contro il +1,2% previsto sei mesi fa. Il CsC ha ammesso che nel calcolo, per la difficoltà delle stime, non sono state tenute in considerazione le misure varate dal governo in queste settimane per rilanciare l economia, né l impatto verosimilmente positivo che avrà l anno prossimo l Expo. Quanto al deficit, è previsto in lievissimo calo al 2,9% del pil per quest anno e al 2,5% nel 2015, nettamente al di sopra degli impegni assunti dal governo italiano con l Europa, ma Confindustria ritiene che non sarà necessaria alcuna manovra correttiva dei conti pubblici, né la consiglia, in quanto l impatto potrebbe essere controproducente. In particolarel avanzo primario è dato in crescita al 2,6% l anno prossimo e al 4,2% del pil, se considerato al netto della componente ciclica. In termini strutturali, il saldo risulterà in passivo dello 0,9%. Male anche il debito pubblico, che quest anno continuerà a salire dal 129,1% del 2013 al 132% del pil, al netto degli aiuti erogati alla Grecia e ai fondi di stabilità europei. Il rapporto tra debito e pil dovrebbe scendere al 131,4% nel Nessuna buona notizia nemmeno sul fronte dell occupazione. I disoccupati scenderanno, ma di poco. Quest anno si attesteranno al 12,6% e nel 2015 al 12,5%. Considerando anche i cassintegrati, il tasso di disoccupazione effettiva non scenderà sotto il 13,5%. La crisi ha comportato, spiega CsC, la perdita di un milione di posti di lavoro. Timidi segnali di ripresa per i consumi: nel primo trimestre di quest anno, la spesa delle famiglie è cresciuta dello 0,1% sull ultimo trimestre del 2013, quando si sarebbe arrestata la caduta. La previsione parla di un +0,1% per il 2014 e di un +0,8% per l anno prossimo. Ripresa sì, ma non in grado di compensare il crollo dell ultimo triennio, quando i consumi sono arretrati complessivamente del 7,9% (-0,3% nel 2011, -4% nel 2012 e -2,6% nel 2013). Secondo il Centro Studi di Confindustria, la via maestra per abbassare il debito non potrà essere quella della sola austerità, ma del rilancio della crescita. Viale dell Astronomia evidenzia come il fattore decisivo per sostenere la timidissima ripresa sarà quello temporale. La politica deve fare al più presto le riforme promesse, sebbene l instabilità (pur attenuatasi negli ultimi tempi) non giochi a favore di questo cammino. C è l aspettativa, spiega l analisi, che le riforme si possano fare, a partire da quelle istituzionali, ma nel frattempo si stanno continuando a perdere capitale umano e opportunità di business. Prometeia Nel 2014 il fatturato dell'industria tornerà a crescere, +1,5% in termini reali, ma non basterà l'intero quinquennio per recuperare il terreno perduto tra il La stima è contenuto nell'ultimo rapporto sui settore industriale italiano stilato da Prometeia e Intesa Sanpaolo. Il ritmo di crescita, che è visto salire oltre il 2% nel biennio , "non sarà comunque sufficiente a colmare il gap nei livelli produttivi apertosi nel biennio : nel 19

20 2018 il fatturato dell'industria italiana sarà ancora dell'11% inferiore rispetto al 2007, con una perdita di circa 100 miliardi di euro a prezzi costanti" spiega il rapporto. Alle spalle del ritorno a valori positivi, secondo i ricercatori, vi è un settore manifatturiero che in Italia ha ridotto la propria dimensione complessiva ma ha aumentato "il livello qualitativo dell'export". OCSE Nell'anno in corso il PIL italiano crescerà dello 0,6%, come stimato dall'istat +0,6% e dalla Commissione Europea, oppure dello 0,8%, come messo in preventivo dal Governo nel Documento di Economia e Finanza? Secondo l'ocse l'economia italiana non andrà oltre lo 0,5%. Appartiene dunque all'organizzazione per la cooperazione e lo sviluppo economico la visione più pessimista sulla congiuntura tricolore del Visione che, tra l'altro, è peggiorata rispetto allo scorso mese di novembre, quando era stato messo in cantiere un PIL allo 0,6%. L'OCSE stima invece per il 2015 un dato all'1,1% grazie al ritorno di fiducia e ai "moderati tagli alle tasse" (gli 80 euro in più in busta paga). Ancora meno ottimismo per quanto riguarda il rapporto debito/pil che non scenderà prima del Quest'anno sarà infatti al 134,3%, il prossimo al 134,5%. Secondo l'organizzazione l'italia è ancora vulnerabili a potenziali scossoni dei mercati, pertanto deve cautelarsi con misure di riduzione della spesa. ISTAT Un PIL in crescita dello 0,6% e il primo aumento annuale delle spese delle famiglie dopo tre anni di declino. Sono solo alcune delle stime dell'istat contenute nel rapporto sulle "Prospettive per l'economia italiana nel ", mentre nei due anni successivi dovrebbe crescere rispettivamente dell'1% e dell'1,4%. Da rilevare che queste stime sono meno ottimiste di quelle contenute nel Documento di Economia e Finanza (DEF) del Governo. Buone notizie per la spesa delle famiglie: nell'anno in corso, dopo tre anni di riduzione, dovrebbe aumentare dello 0,2%. Percentuale che dovrebbe migliorare ulteriormente nel 2015 con una crescita dei consumi delle famiglie, mentre la crescita della spesa è prevista raggiungere l'1% nel A supportare questa rinascita sarà l'aumento del reddito disponibile, a sua volta alimentato, anche se solo in parte, dalle misure fiscali a favore dei redditi da lavoro dipendente (i cosiddetti 80 euro in più in busta paga, o bonus Irpef). Meno ottimismo sul tasso di disoccupazione, che nel 2014 dovrebbe raggiungere quota 12,7%. Dunque, le condizioni del mercato del lavoro dovrebbero rimanere deboli con un recupero graduale legato soprattutto al miglioramento del ciclo economico. Sulla dinamica del tasso di disoccupazione influisce il fenomeno dei disoccupati di lunga durata, ossia le persone in cerca di occupazione da un anno o più, per i quali sono minori le possibilità di reimpiego, spiega l'istat, aggiungendo che nel 2013, in Italia, la quota dei disoccupati di lunga durata è risultata la più elevata tra i principali paesi europei, con un crescita rispetto all'anno precedente di circa 6 punti percentuali. 20

21 Prevista poi "una ripresa significativa dei tassi di crescita degli investimenti" (+1,9%) per l'anno in corso. Ripresa che si consoliderebbe nel 2015 (+3,5%) e nel 2016 (+3,8%). Quanto all'inflazione, al momento non è prevista alcuna fiammata. Nei prossimi mesi si assisterà pertanto ad una moderata ripresa dei prezzi, che tuttavia dovrebbero mantenersi inferiore all'1% per gran parte dell'anno Commissione europea L'economia dell'italia tornerà crescere, almeno dello 0,6% per quest'anno e dell'1,2% nel La Commissione Europea nelle sue previsioni di primavera rimane più fiduciosa dell' ISTAT che oggi ha stimato un PIL in crescita e il primo aumento annuale delle spese delle famiglie dopo tre anni di declino. Secondo Bruxelles, il deficit tricolore di quest'anno, dovrebbe attestarsi al 2,6% con un avanzo primario del 2,6% mentre nel 2015, mentre il disavanzo scenderà al 2,2% con un avanzo primario in salita al 2,9%. La Commissione europea, nel suo report ha assicurato che prospettive economiche dell'unione Europea si stanno rafforzando ma guardando all'italia ha visto un Paese in cammino e con ancora difficoltà. L'inflazione tricolore, dovrebbe attestarsi al minimo storico dello 0,7% nel 2014 per poi risalire fino all'1,2% per l'effetto dei prezzi delle importazioni. L'economia del Bel Paese "dopo una forte recessione nel 2012 e nel 2013" vivrà una "lenta ripresa guidata dalle esportazioni e dalla ripresa degli investimenti". Questo, unito da un miglioramento delle condizioni del credito, renderà più agevole la "strada di una ripresa più forte nel 2015, sostenuta dalle esportazioni ma questa volta anche dalla ripresa della domanda interna" anche se Bruxelles spiega che nei suoi numeri non ha tenuto conto degli effetti sul 2015 del taglio dell'irpef sui redditi più bassi "non avendo ancora a disposizione i dettagli". Il mercato del lavoro italiano, rimane ancora impantanato nella crisi,, visto che l'allarme "occupazione è destinato ancora a farsi sentire nel 2014, quando il tasso dei senza lavoro raggiungerà un picco del 12,8% quest'anno per poi "ridursi marginalmente" nel Quest'anno resteranno senza lavoro un numero più alto di persone, anche se la statistiche - spiega Bruxelles - rimane contaminata dal ritorno sul mercato di lavoratori sfiduciati in cerca di opportunità nuove. ''La forte contrazione dell'attività economica nel 2013 continua a pesare sul numero degli occupati'' rileva la Commissione ''che dovrebbero ulteriormente ridursi nel 2014 prima di riprendersi gradualmente". Sul tasso di disoccupazione, secondo Bruxelles, ''peserà anche l'aumento della forza lavoro legato al rientro sul mercato degli scoraggiati in scia alla ripresa dell'economia''. Banca d Italia La ripresa globale prosegue ma emergono nuovi rischi - L'espansione dell'attività economica mondiale e del commercio prosegue, ma con segnali di debolezza in alcuni paesi emergenti; in Cina l'indebitamento del settore privato costituisce un fattore di rischio. L'impatto delle tensioni con la Russia a seguito della crisi ucraina è stato finora contenuto; l'eventuale 21

22 inasprimento di tali tensioni potrebbe ripercuotersi sull'area dell'euro attraverso i prezzi e le forniture di energia e, in misura minore, mediante gli scambi commerciali con la Russia. Nell'area dell'euro migliorano rapidamente i mercati finanziari... Sui mercati finanziari dell'area dell'euro si sono accentuati l'aumento dei prezzi delle obbligazioni e la riduzione dei premi per il rischio; vi hanno contribuito soprattutto il venir meno dei timori di disgregazione dell'unione monetaria e i progressi nell'aggiustamento delle economie nazionali, ma anche gli ingenti afflussi di capitali in uscita dai paesi emergenti alla ricerca di investimenti più sicuri. In Italia i rendimenti dei BTP decennali hanno toccato in termini nominali il livello più basso dalla loro introduzione nel Lo scorso 14 febbraio l'agenzia Moody's ha rivisto da negativo a stabile l'outlook per l'italia....ma l'inflazione è più bassa del previsto - In un quadro di crescita ancora moderata e diseguale, l'inflazione nell'area dell'euro si conferma sostanzialmente inferiore alle previsioni recentemente elaborate. In marzo è diminuita allo 0,5 per cento, riflettendo sia le componenti di fondo sia quelle più volatili; nelle proiezioni dell'eurosistema lo scostamento dalla definizione di stabilità dei prezzi potrebbe protrarsi fino al 2016, rendendo più difficoltoso il riassorbimento degli squilibri e dell'indebitamento nei paesi dell'area. Il Consiglio direttivo della BCE è determinato a ricorrere anche a strumenti non convenzionali, come l'acquisto di titoli sul mercato, per contrastare i rischi di un periodo troppo prolungato di bassa inflazione. In Italia vi sono segnali di una lenta estensione della ripresa - In Italia l'andamento della produzione industriale e le inchieste presso le imprese indicano che l'attività economica ha continuato a crescere moderatamente nei primi mesi dell'anno. La ripresa resta differenziata tra categorie di imprese e sul territorio nazionale, ma andrebbe estendendosi: secondo i sondaggi il miglioramento delle prospettive delle aziende industriali di maggiore dimensione e di quelle orientate verso i mercati esteri si accompagna a primi segnali positivi anche per i servizi. Rimane meno favorevole il quadro nelle regioni meridionali. Crescono gli ordini dall'estero - Gli indicatori congiunturali più recenti mostrano che il buon andamento delle esportazioni sarebbe proseguito nel primo trimestre. Le prospettive restano nel complesso favorevoli: secondo le imprese gli ordini dall'estero sono in crescita. A un riavvio degli investimenti si accompagnano consumi ancora deboli... La spesa per investimenti è tornata gradualmente ad aumentare: i giudizi delle imprese sulle condizioni per investire si sono riportati in linea con quelli precedenti la crisi del debito sovrano. Vi sono inoltre segnali di stabilizzazione degli acquisti delle famiglie, con una modesta ripresa delle immatricolazioni di autovetture e con progressi nel clima di fiducia; la spesa per consumi resta tuttavia molto al di sotto (quasi l'8 per cento) del livello del 2007 e risente ancora delle prospettive dell'occupazione....e condizioni sul mercato del lavoro tuttora difficili - Nonostante qualche miglioramento, le condizioni sul mercato del lavoro rimangono difficili. La flessione dell'occupazione si è lievemente attenuata nella seconda metà del 2013 e le ore lavorate per addetto sono aumentate nell'industria, ma il tasso di disoccupazione ha raggiunto in febbraio il 13 per 22

23 cento. Qualora la ripresa proseguisse al ritmo moderato attualmente delineato dalla maggior parte dei previsori, il numero di occupati tornerebbe a crescere solo gradualmente, non prima della fine dell'anno. Anche in Italia l'inflazione è scesa in misura marcata - In linea con quanto osservato nell'area dell'euro, l'inflazione armonizzata in Italia ha continuato a diminuire più di quanto prefigurato nei mesi scorsi, toccando lo 0,3 per cento in marzo. L'inflazione di fondo, calcolata al netto delle componenti più volatili, si è collocata allo 0,9 per cento, tra i valori minimi nel confronto storico. Le pressioni al ribasso riflettono in misura rilevante la debolezza della domanda; in prospettiva, sono confermate dalla flessione dei prezzi alla produzione e dalle intenzioni espresse dalle imprese, che anticipano revisioni molto modeste dei listini nei prossimi mesi. La frammentazione dei mercati bancari si è ridotta, non annullata... I rapidi progressi sui mercati finanziari non si sono ancora tradotti in una sostanziale riduzione della frammentazione delle condizioni di raccolta delle banche sui mercati all'ingrosso; i premi sui CDS relativi alle maggiori banche italiane sono diminuiti, in linea con quelli sui titoli pubblici, ma restano di oltre 60 punti base sopra quelli delle banche francesi e tedesche....e le condizioni del credito migliorano molto lentamente - Nei sondaggi più recenti le imprese segnalano una lieve attenuazione della restrizione nelle condizioni di accesso al credito. Non si è ancora verificata un'inversione di tendenza nella dinamica dei prestiti alle imprese. Il costo del credito per le società non finanziarie nel nostro paese resta superiore a quello dell'area dell'euro di circa 80 punti base. È stato approvato il meccanismo unico di risoluzione delle crisi bancarie - È in corso l'esercizio di valutazione complessiva delle maggiori banche dell'area dell'euro condotto dalla BCE assieme alle autorità di vigilanza nazionali. L'accordo sul meccanismo unico di risoluzione approvato dal Parlamento europeo consente di procedere verso l'unione bancaria, uniformando oltre alle responsabilità di supervisione anche quelle di risoluzione delle crisi. Restano ora da definire rapidamente gli aspetti operativi di tale meccanismo. Gli interventi sulla liquidità delle imprese hanno sostenuto l'attività - Secondo le nostre indagini, l'accelerazione dei pagamenti dei debiti commerciali delle Amministrazioni pubbliche ha fornito un sostegno all'accumulazione di capitale produttivo delle imprese e alla ripresa dell'attività. Il monitoraggio del Ministero dell'economia e delle finanze, diffuso alla fine di marzo, indica che i pagamenti (compresi i rimborsi fiscali) effettuati in base agli interventi legislativi approvati lo scorso anno erano pari a oltre 23 miliardi di euro. Le indagini qualitative segnalano che nel 2013 si è registrata una riduzione dei tempi di pagamento dei debiti, sebbene di entità contenuta. DEF Il Governo ha presentato il DEF - Nel 2013, sulla base dei dati diffusi dall'istat, l'indebitamento netto delle Amministrazioni pubbliche è rimasto al 3,0 per cento del PIL, 23

24 nonostante la flessione dell'attività economica. Nei programmi del Governo presentati nel Documento di economia e finanza 2014 l'indebitamento netto scenderebbe ulteriormente al 2,6 per cento nel 2014 e all'1,8 nel 2015: al netto degli effetti del ciclo, diminuirebbe allo 0,6 quest'anno, allo 0,1 il prossimo e raggiungerebbe il pareggio nel Il Governo ha anche indicato che intende introdurre a breve misure di riduzione permanente del cuneo fiscale (uno sgravio dell'irpef per i lavoratori con redditi bassi e dell'irap per le imprese). Le risorse sarebbero reperite in larga parte attraverso la revisione della spesa. È essenziale che i segnali di ripresa si consolidino - Nonostante primi segnali di miglioramento della domanda interna, il quadro economico resta fragile. Per il progressivo riassorbimento della disoccupazione - specie della componente giovanile, più colpita dalla crisi - è necessaria una crescita duratura e un'accresciuta capacità di innovazione delle aziende. Occorre che le politiche economiche sostengano la fiducia di imprese e famiglie, proseguano nella realizzazione delle riforme e assicurino la riduzione del peso del debito sul PIL, la cui velocità non dipende solo dalla gestione prudente delle finanze pubbliche ma anche dall'espansione dell'attività economica. Nell'area dell'euro resta essenziale contrastare l'eccesso di disinflazione. 24

25 Previsioni dei principali Istituti (MEF, Banca d Italia, CE, FMI, OCSE, BCE) 25

26 DEF- Documento di economia e finanza Aprile

27 Commissione europea- febbraio 2014 FMI 27

28 Previsioni ottobre

29 Nota di aggiornamento DEF Settembre

30 FMI World Economic Outlook Update July 09,

aprile 2013")

31 Documento di economia e finanza (DEF) aprile

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Congiuntura (dati aggiornati al 2 ottobre 2015)

") La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

2.2 Gli Enti previdenziali: risultati dei primi nove mesi del triennio 2007 2009

I CONTI DEL SETTORE PUBBLICO 2.2 Gli Enti previdenziali: risultati dei primi nove mesi del triennio 2007 2009 Il conto degli Enti previdenziali (Tabella 2.2-1) a tutto il terzo trimestre 2009 evidenzia

I CONTI DEL SETTORE PUBBLICO 2.2 Gli Enti previdenziali: risultati dei primi nove mesi del triennio 2007 2009 Il conto degli Enti previdenziali (Tabella 2.2-1) a tutto il terzo trimestre 2009 evidenzia

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

Ripresa in vista ma a passo lento: previsioni CSC per l Italia nel biennio 2013-2014

Ripresa in vista ma a passo lento: previsioni CSC per l Italia nel biennio 2013-2014 Indagine Confindustria sul mercato del lavoro nel 2012 Francesca Mazzolari In Italia segnali di fine caduta e ripresa

Ripresa in vista ma a passo lento: previsioni CSC per l Italia nel biennio 2013-2014 Indagine Confindustria sul mercato del lavoro nel 2012 Francesca Mazzolari In Italia segnali di fine caduta e ripresa

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

Variazione % tendenziale 2,9 1,1. Elaborazioni Anfia su dati ISTAT *Codici Ateco 29

La produzione industriale in Italia cresce del 2,9% ad ottobre 2015. L industria automotive è tra i comparti che registrano la maggiore crescita da inizio anno: +28,5%. Secondo i dati diffusi da ISTAT,

La produzione industriale in Italia cresce del 2,9% ad ottobre 2015. L industria automotive è tra i comparti che registrano la maggiore crescita da inizio anno: +28,5%. Secondo i dati diffusi da ISTAT,

Rapporto sulle entrate Giugno 2013

Roma, 05/08/2013 Rapporto sulle entrate Giugno 2013 Le entrate tributarie e contributive nel primo semestre 2013 mostrano nel complesso una crescita del 2,2 per cento (+6.767 milioni di euro) rispetto

Roma, 05/08/2013 Rapporto sulle entrate Giugno 2013 Le entrate tributarie e contributive nel primo semestre 2013 mostrano nel complesso una crescita del 2,2 per cento (+6.767 milioni di euro) rispetto

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report I DATI DELLA BANCA D ITALIA CONFERMANO LA SITUAZIONE DI CRITICITA PER IL COMPARTO DELLE COSTRUZIONI. ANCE SALERNO: EDILIZIA, CREDITO SEMPRE DIFFICILE Le sofferenze sui crediti totali

Centro Studi Il Report I DATI DELLA BANCA D ITALIA CONFERMANO LA SITUAZIONE DI CRITICITA PER IL COMPARTO DELLE COSTRUZIONI. ANCE SALERNO: EDILIZIA, CREDITO SEMPRE DIFFICILE Le sofferenze sui crediti totali

Presentazione del Rapporto L economia del Molise Pietro de Matteis

Presentazione del Rapporto L economia del Molise Pietro de Matteis Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 2015 L economia italiana La prolungata flessione del PIL si è attenuata Andamento

Presentazione del Rapporto L economia del Molise Pietro de Matteis Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 2015 L economia italiana La prolungata flessione del PIL si è attenuata Andamento

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

Annuario Istat-Ice 2008

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Economie regionali. L'andamento del credito in Umbria nel primo trimestre del 2010

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Rapporto sulle entrate Aprile 2014

Rapporto sulle entrate Aprile 2014 Le entrate tributarie e contributive nel periodo gennaio-aprile 2014 mostrano, nel complesso, una contrazione pari a circa 232 milioni di euro (-0,1 per cento) rispetto

Rapporto sulle entrate Aprile 2014 Le entrate tributarie e contributive nel periodo gennaio-aprile 2014 mostrano, nel complesso, una contrazione pari a circa 232 milioni di euro (-0,1 per cento) rispetto

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

CONTRATTI COLLETTIVI E RETRIBUZIONI CONTRATTUALI

29 aprile 2013 Marzo 2013 CONTRATTI COLLETTIVI E RETRIBUZIONI CONTRATTUALI Alla fine di marzo 2013 i contratti collettivi nazionali di lavoro in vigore per la parte economica corrispondono al 59,2% degli

29 aprile 2013 Marzo 2013 CONTRATTI COLLETTIVI E RETRIBUZIONI CONTRATTUALI Alla fine di marzo 2013 i contratti collettivi nazionali di lavoro in vigore per la parte economica corrispondono al 59,2% degli

Presentazione del Rapporto

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015 Udine, 20 novembre 2015 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015 Udine, 20 novembre 2015 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore

CARTA, STAMPA ED EDITORIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore

Internazionalizzazione delle imprese

Internazionalizzazione delle imprese italiane: contesto ed opportunità 3 Marzo 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst Dopo un 2013 difficile, le esportazioni

Internazionalizzazione delle imprese italiane: contesto ed opportunità 3 Marzo 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst Dopo un 2013 difficile, le esportazioni

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

Il credito in Toscana. III trimestre 2014

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Consulenza statistico attuariale Osservatorio permanente socioeconomico

Consulenza statistico attuariale Osservatorio permanente socioeconomico Allegato n. 6 alla Circolare n 67/2015 Quadro macroeconomico 2016-2018 variazioni percentuali 2016 2017 2018 PIL 1,3 1,3 1,1 Inflazione

Consulenza statistico attuariale Osservatorio permanente socioeconomico Allegato n. 6 alla Circolare n 67/2015 Quadro macroeconomico 2016-2018 variazioni percentuali 2016 2017 2018 PIL 1,3 1,3 1,1 Inflazione

Scenari macroeconomici e prospettive di crescita

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Documento di economia e finanza 2015. Dossier 1 La finanza delle amministrazioni comunali

Documento di economia e finanza 2015 Dossier 1 La finanza delle amministrazioni comunali Audizione del Presidente dell Istituto nazionale di statistica, Giorgio Alleva Commissioni riunite V Commissione

Documento di economia e finanza 2015 Dossier 1 La finanza delle amministrazioni comunali Audizione del Presidente dell Istituto nazionale di statistica, Giorgio Alleva Commissioni riunite V Commissione

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

NUMERO 97 MAGGIO 2015

NUMERO 97 MAGGIO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Indicatore ciclico

NUMERO 97 MAGGIO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Indicatore ciclico

Ottobre 2014. Nota congiunturale sintetica, aggiornamento al 26.09.2014

Ottobre 2014 Nota congiunturale sintetica, aggiornamento al 26.09.2014 Eurozona Previsioni "La ripresa nella zona euro sta perdendo impulso, la crescita del PIL si è fermata nel secondo trimestre, le informazioni

Ottobre 2014 Nota congiunturale sintetica, aggiornamento al 26.09.2014 Eurozona Previsioni "La ripresa nella zona euro sta perdendo impulso, la crescita del PIL si è fermata nel secondo trimestre, le informazioni

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

Il mercato del credito

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

L'INFLAZIONE IL CREDITO. Indicatore ciclico coincidente (Ita-coin) e PIL dell Italia (1) (variazioni percentuali)

e PIL dell Italia (1) (variazioni percentuali)") NUMERO 98 GIUGNO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Dipartimento di economia

NUMERO 98 GIUGNO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Dipartimento di economia

IL SETTORE. COSTRUZIONI in provincia di Trento

26 marzo 2013 IL SETTORE DELLE COSTRUZIONI in provincia di Trento il contesto economico Nel 2012 l area dell euro è nuovamente in recessione, con una riduzione del Pil pari allo 0,6%; si stima che permanga

26 marzo 2013 IL SETTORE DELLE COSTRUZIONI in provincia di Trento il contesto economico Nel 2012 l area dell euro è nuovamente in recessione, con una riduzione del Pil pari allo 0,6%; si stima che permanga

Economie regionali. L'andamento del credito in Sardegna nel quarto trimestre del 2008. 2009 Cagliari

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali. Bologna aprile 2010

Economie regionali Bologna aprile 21 L'andamento del credito in Emilia-Romagna nel quarto trimestre del 29 2 1 3 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Economie regionali Bologna aprile 21 L'andamento del credito in Emilia-Romagna nel quarto trimestre del 29 2 1 3 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Il credito in Toscana. II trimestre 2015

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013 Le previsioni delle imprese manifatturiere liguri per il terzo trimestre 2013 hanno confermato alcuni

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013 Le previsioni delle imprese manifatturiere liguri per il terzo trimestre 2013 hanno confermato alcuni

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE. Sintesi per la stampa

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 11 settembre 2014 Sintesi per la Stampa L attività produttiva del settore metalmeccanico, dopo la fase recessiva protrattasi

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 11 settembre 2014 Sintesi per la Stampa L attività produttiva del settore metalmeccanico, dopo la fase recessiva protrattasi

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

Sintesi del Rapporto annuale 2013

Ufficio Stampa Comunicato stampa Roma, 8 luglio 2014 Sintesi del Rapporto annuale 2013 L Inps al servizio del Paese L Inps esercita da sempre un ruolo di riferimento e di guida nell ambito della sicurezza

Ufficio Stampa Comunicato stampa Roma, 8 luglio 2014 Sintesi del Rapporto annuale 2013 L Inps al servizio del Paese L Inps esercita da sempre un ruolo di riferimento e di guida nell ambito della sicurezza

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Rapporto sulle entrate Dicembre 2014

Rapporto sulle entrate Dicembre 2014 Le entrate tributarie e contributive nel periodo gennaio-dicembre 2014 mostrano, nel complesso, una diminuzione di 1.471 milioni di euro (-0,2 per cento) rispetto all

Rapporto sulle entrate Dicembre 2014 Le entrate tributarie e contributive nel periodo gennaio-dicembre 2014 mostrano, nel complesso, una diminuzione di 1.471 milioni di euro (-0,2 per cento) rispetto all

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu