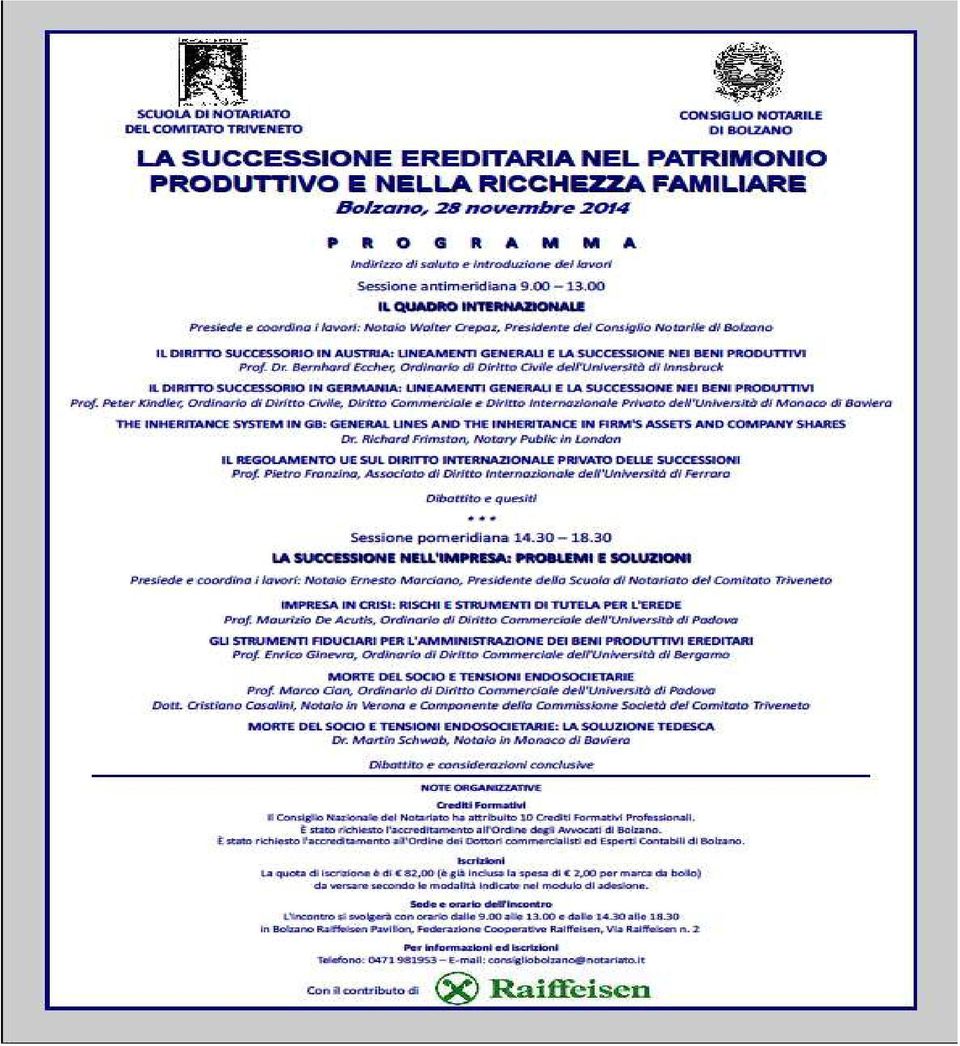

Morte del socio e tensioni endosocietarie. relazione del Notaio Cristiano Casalini

|

|

|

- Teodoro Silvestri

- 8 anni fa

- Visualizzazioni

Transcript

1

2 Morte del socio e tensioni endosocietarie relazione del Notaio Cristiano Casalini

3 Ambito di indagine Società di capitali (escluse s.r.l.s. e coop.) Differenziazioni ovvie tra società familiari e società tra soggetti non legati da vincoli familiari Differenze se controinteressati eredi parenti o eredi terzi; se volontà di garantire stabile organizzazione o mantenere assetti proprietari definiti

4 Art c.c. Trasferimento delle partecipazioni (nelle S.r.l.) «Le partecipazioni sono liberamente trasferibili per atto tra vivi e per successione a causa di morte, salvo contraria disposizione dell atto costitutivo. Qualora l atto costitutivo preveda l intrasferibilitàdelle partecipazioni o ne subordini il trasferimento al gradimento di organi sociali, di soci o di terzi, senza prevederne condizioni o limiti, o ponga condizioni o limiti che nel caso concreto impediscono il trasferimento a causa di morte, il socio o i suoi eredi possono esercitare il diritto di recesso ai sensi dell art In tali casi l atto costitutivo può stabilire un termine, non superiore a due anni dalla costituzione della società o dalla sottoscrizione della partecipazione, prima del quale il recesso non può essere esercitato».

5 Varie opzioni (tra scelte meditate e scaramanzie) a) Libera trasferibilità mortis causa b) intrasferibilità delle quote, assoluta o relativa (subordinata al gradimentoda parte degli organi sociali, di soci* o di terzi / o al diritto di prelazione dei soci**), c) rinvio, con adattamenti, alla disciplina di cui agli artt e 2289 c.c. d) clausola di consolidazione (accrescimento) della quota del defunto in capo agli altri soci con liquidazione controvalore agli eredi (c.d. impura), previa decisione assembleare e) facoltà/obbligo di acquisto della quota del defunto da parte degli altri soci (diritto di opzione, «riscatto») per prezzo il cui criterio di determinazione è già stabilito, cui corrisponde un obbligo di offerta da parte degli eredi * Uno o più soci individuati nominativamente, oppure per relationem (a favore del socio che in un determinato momento storico abbia la maggioranza degli utili o sia il fondatore della società, o abbia determinati requisiti professionali idonei a consentirgli di valutare con maggior competenza la sussistenza dei requisiti imposti dallo statuto in capo agli eredi), percentuali di capitale, ecc. ** Interpretazione estensiva art co. 3 c.c. (massima MI 39)

6 Clausole Le partecipazioni sono liberamente trasferibili per successione a causa di morte. La partecipazione trasferita per successione legittima o testamentaria dovrà essere offerta in prelazione a tutti i soci nei modi e con gli effetti di cui al precedente articolo Fino a quando non sia stata fatta l'offerta e non risulti che questa non sia stata accettata, l'erede o il legatario non sarà legittimato all'esercizio del voto e degli altri diritti amministrativi inerenti alle partecipazioni e non potrà alienare le partecipazioni con effetto verso la società. E comunque fatto salvo il diritto di gradimento di cui all art. Le partecipazioni sono trasferibili per successione a causa di morte salvo il diritto di gradimento di cui all articolo In tal caso, gli eredi od i legatari del socio defunto dovranno comunicare con lettera raccomandata inviata alla società l avvenuta apertura della successione ed i nominativi dei successori nella titolarità della partecipazione entro (..) giorni dalla morte. Fino a quando non sia stato ottenuto il gradimento l'erede o il legatario non sarà legittimato all'esercizio del voto e degli altri diritti amministrativi inerenti alle partecipazioni e non potrà alienare le partecipazioni con effetto verso la società.

7 continua Clausole Il trasferimento della partecipazione mortis causa, sia a titolo particolare che universale, è disciplinato dagli articoli c.c.. La procedura prevista da detti articoli sarà applicata con le seguenti modifiche e precisazioni: a) la società potrà essere continuata, anche con uno, più o tutti gli eredi del defunto; b) per la determinazione del credito spettante ai successori in caso di liquidazione si applica il successivo art. ; c) le decisioni circa la continuazione o la liquidazione della partecipazione saranno assunte dai soci con le maggioranze previste dal successivo articolo, non computandosi la partecipazione appartenente al socio defunto. Le partecipazioni non sono trasferibili per successione a causa di morte. Gli eredi del socio defunto hanno diritto ad ottenere il rimborso della partecipazione in conformità a quanto disposto dall art.

le decisioni circa la continuazione o la liquidazione della partecipazione saranno assunte dai soci con le maggioranze previste dal successivo articolo, non computandosi la partecipazione")

8 Diritti particolari del socio nella S.r.l. Art comma 3 c.c. «Resta salva la possibilità che l atto costitutivo preveda l attribuzione a singoli soci di particolari diritti riguardanti l amministrazione della società o la distribuzione degli utili». I diritti cc.dd. atipici (MI 39) I "particolari diritti" che l'atto costitutivo di s.r.l. può attribuire a singoli soci, ai sensi dell'art. 2468, comma 3 c.c., possono avere ad oggetto materie non strettamente "riguardanti l'amministrazione della società o la distribuzione degli utili", cui espressamente si riferisce la norma, bensì ulteriori "diritti diversi", dovendosi ritenere concessa all'autonomia negoziale, al pari di quanto dispone l'art c.c. per la s.p.a., la facoltà di "liberamente determinare il contenuto" delle partecipazioni sociali, nei limiti imposti dalla legge.

9 Diritti particolari riguardanti l amministrazione Diritti particolari riguardanti l amministrazione per garantire stabilità governance Dir. particolare riguardante l amministrazione, avente termine iniziale (momento a decorrere dal quale tale diritto può essere esercitato) morte altro socio

morte")

10 Diritto particolare di prelazione e diritto di un socio ad esprimere il gradimento sui trasferimenti (anche mortis causa) delle partecipazioni L ammissibilitàdi entrambe le fattispecie non sembra sollevare particolari problemi. Massima MI (n. 95/2007) afferma che in nome dell autonomia statutaria riconosciuta ai soci in merito al possibile contenuto delle partecipazioni sociali, è legittimo differenziare, nell ambito della medesima compagine sociale, il regime di circolazione delle partecipazioni ossia prevedere clausole limitative alla loro circolazione (ad es. prelazione e gradimento) che siano, però, applicabili solo a singoli soci (o a determinate categorie di azioni). Vedi oltre per applicazione (nella S.p.A. ciò dà luogo a diverse categorie di azioni ai sensi dell art c.c. «categorie di azioni fornite di diritti diversi», 2) nella S.r.l., invece, dà vita a diritti particolari dei soci ai sensi dell art c.c. v. pure art. 2469, 2 comma, c.c. il quale, subordinando il trasferimento della quota al gradimento di organi sociali, di (e non dei) soci o di terzi, pare, appunto, consentire l attribuzione della prerogativa di esprimere il proprio placet sul trasferimento della quota solo ad alcuni soci o addirittura ad uno solo di essi).

11 Una osservazione Tuttavia sulla possibilità di qualificare il gradimento attribuito a soci ex art c.c. come particolare diritto, qualche dubbio sussiste. Si tratta, infatti, esclusivamente di una limitazione alla circolazione della quota legislativamente disciplinata. D altra parte se l espressione del placet fosse attribuita a terzi non si potrebbe qualificare tale potere come diritto particolare non essendo, appunto, il titolare un socio. Pertanto, la qualificazione giuridica di tale potere non può dipendere dalla posizione giuridica del suo titolare.

12 Attribuzioni personalizzate exart c.c. «Le partecipazioni trasferite per successione legittima o testamentaria devono essere offerte in prelazione al socio TIZIO con le modalità e gli effetti di cui ai precedenti commi di questo art.. In tal caso, gli eredi o i legatari del socio defunto dovranno comunicare al socio titolare del diritto particolare in oggetto l avvenuta apertura della successione, entro giorni dalla morte del de cuius, mediante lettera raccomandata contenente l indicazione dei successori e della misura della partecipazione» è ipotizzabile il particolare diritto per cui la partecipazione degli altri soci è soggetta a limiti nella circolazione, mentre quella del titolare del particolare diritto resta libera (attenzione alla «certezza del diritto» e a tecniche errate) è, altresì, ipotizzabile un assegnazione gerarchica della prelazione, operante, dapprima, a favore di un determinato socio, poi a favore di un altro se il primo si astiene dall esercizio del diritto, poi ad un terzo e così via, creando una serie di priorità che magari riflettano i rapporti di forza interni alla compagine societaria (es.: «Ai sensi dell art. 2468, comma 3, c.c. è attribuito dapprima a favore del socio TIZIO e poi, per l ipotesi in cui quest ultimo decida di non avvalersi del diritto in oggetto, a favore del socio CAIO il diritto particolare di prelazione in caso di trasferimento mortis causa della partecipazione da parte di uno degli altri soci»)

13 Massima Milano 95/2007 Clausole limitative della circolazione di partecipazioni sociali, applicabili solo a determinate categorie di azioni o a singoli soci (artt. 2348, 2355-bis, 2468 e 2469 c.c.) E' legittima la previsione statutaria di diverse regole di circolazione delle azioni di s.p.a. o delle partecipazioni di s.r.l., che siano applicabili non già a tutte le azioni o partecipazioni emesse dalla società, bensì solo ad alcune di esse. Tale facoltà - che incontra ovviamente i medesimi vincoli imposti dalla legge per la generalità delle azioni o partecipazioni sociali - può riguardare sia le clausole comportanti limiti alla circolazione in senso proprio (ad es. prelazione, gradimento, etc.), sia le altre clausole riguardanti in senso lato il trasferimento delle azioni(ad es. tecniche di rappresentazione delle azioni, riscatto, recesso convenzionale, etc.). In queste circostanze, il diverso regime di circolazione dà luogo: (i)nella s.p.a., a diverse categorie di azioni ai sensi dell'art c.c., ciascuna delle quali caratterizzata dalle regole statutarie ad essa applicabili; (ii)(ii) nella s.r.l., a diritti particolari dei soci ai sensi dell'art c.c., spettanti ai singoli soci cui si applica il diverso regime di circolazione.

, sia le altre clausole riguardanti in senso lato il trasferimento delle azioni(ad es.")

14 Art bis c.c. Limiti alla circolazione delle azioni (nelle s.p.a.) «Nel caso di azioni nominative ed in quello di mancata emissione dei titoli azionari, lo statuto può sottoporre a particolari condizioni il loro trasferimento e può, per un periodo non superiore a cinque anni dalla costituzione della societào dal momento in cui il divieto viene introdotto, vietarne il trasferimento. Le clausole dello statuto che subordinano il trasferimento delleazioni al mero gradimento* di organi sociali o di altri soci sono inefficaci se non prevedono, a carico della società o degli altri soci, un obbligo di acquisto oppure il diritto di recesso dell'alienante**; resta ferma l'applicazione dell'articolo Il corrispettivo dell'acquisto o rispettivamente la quota di liquidazione sono determinati secondo le modalità e nella misura previste dall'articolo 2437-ter. (n.b., tenendo conto pure, se previsto, del c.d. going concern e cioè della continuità aziendale CASS. sent. n del ) La disposizione del precedente comma si applica in ogni ipotesi di clausole che sottopongono a particolari condizioni il trasferimento a causa di morte delle azioni, salvo che sia previsto il gradimento e questo sia concesso. Le limitazioni al trasferimento delle azioni devono risultare dal titolo». * Triveneto H.I.1 «gradimento mero = placet discrezionale, senza che siano dettate condizioni specifiche; gradimento non mero = predeterminazione di qualità soggettive o di specifiche situazioni oggettive) ** Triveneto H.I.6 la clausola di mero gradimento è pure efficace «quando la clausola stessa preveda altri correttivi che comunque consentano all alienante di realizzare il valore economico che potrebbe ottenere ai sensi dell art ter c.c. (come ad esempio presentare un terzo disposto ad acquistare allo stesso prezzo richiesto dal socio alienante)»

15 Patti successori e limiti al trasferimento mortis causa Triveneto H.I.9 - (PATTI SUCCESSORI E LIMITI AL TRASFERIMENTO MORTIS CAUSA - 1 pubbl. 9/04) Non costituisce violazione del divieto di patti successori ed è legittima la clausola statutaria che attribuisca ai soci superstiti il diritto di acquistare, entro un determinato periodo di tempo e previo pagamento di un prezzo congruo da determinarsi secondo criteri prestabiliti, le azioni già appartenute al defunto medesimo e pervenute agli eredi in forza della successione: e ciò in quanto il vincolo che ne deriva a carico dei soci è destinato a produrre effetti solo dopo il verificarsi della vicenda successoria, e quindi nel trasferimento per legge o per testamento, per cui la morte di uno dei soci costituisce soltanto il momento a decorrere dal quale può essere esercitata l opzione per l acquisto.

16 Clausola Qualora il gradimento venga negato, la società (nei limiti consentiti dall articolo 2357 c.c.) / gli altri soci, in proporzione alle azioni da ciascuno di essi possedute, dovrà / dovranno acquistare le azioni al corrispettivo determinato secondo le modalità e nella misura previste dall articolo 2437-ter c.c. Le disposizioni di cui sopra si applicano anche ai trasferimenti a causa di morte. In tal caso, gli eredi o i legatari del socio defunto dovranno comunicare con lettera raccomandata inviata alla società l apertura della successione entro (..) giorni dalla morte del de cuius, con l indicazione degli eredi / legatari e la descrizione delle azioni cadute in successione. Fino a quando non sia stato espresso il giudizio in ordine al gradimento, gli eredi od i legatari non saranno iscritti nel libro dei soci, non saranno legittimati all'esercizio del voto e degli altri diritti amministrativi inerenti alle azioni e non potranno alienare le azioni con effetto verso la società.

17 Art sexies c.c. Azioni riscattabili Le disposizioni degli articoli 2437-ter (criteri di determinazione del valore delle azioni) e 2437-quater (procedimento di liquidazione) si applicano, in quanto compatibili, alle azioni o categorie di azioni per le quali lo statuto prevede un potere di riscatto da parte della società o dei soci. Resta salva in tal caso l'applicazione della disciplina degli articoli 2357 (acquisto delle proprie azioni) e 2357-bis (casi speciali di acquisto delle proprie azioni). Lo statuto può quindi prevedere che l esercizio del riscatto sia subordinato al verificarsi di un fatto connesso con la situazione soggettiva del titolare delle azioni riscattabili, quali, per quanto qui interessa: morte dell azionista perdita o difetto di requisiti d ordine soggettivo (ad esempio familiare o professionale) con ulteriore funzione rafforzamento clausole di gradimento non mero

e 2357-bis (casi speciali di acquisto delle proprie azioni).")

18 Differenza tra azioni riscattabili e clausole di riscatto azioni riscattabili: art sexies c.c. categoria di azioni non caratterizzate dall attribuzione di un diritto ma connotate dalla soggezione al riscatto (la situazione soggettiva attiva viene viceversa riconosciuta a soggetti diversi dai titolari delle azioni riscattabili ovvero alla societào agli altri azionisti) clausole di riscatto: previsioni statutarie (o contenute in patti parasociali) in forza delle quali un soggetto (società, uno o più soci, o secondo le tesi più permissive pure terzi estranei) hanno, a seconda dei casi, il diritto o l obbligo, di riscattare le azioni di titolarità di un altro socio, previo pagamento di un corrispettivo che, almeno tendenzialmente, dovrebbe rispecchiare il valore reale dei titoli oggetto di riscatto

19 Alcune riflessioni La norma non impone che il riscatto debba essere ancorato a situazioni specifiche, oggettive e predeterminate; onde pare ammissibile attribuirlo in modo arbitrario ed insindacabile (purché siano rispettati i principi di correttezza e di parità di trattamento)

20 Massima MI 99 (Azioni riscattabili e introduzione della clausola di riscatto (art sexies c.c.) La riscattabilitàdelle azioni a norma dell'art sexies c.c., intesa come soggezione delle stesse al potere di riscatto da parte della società o dei soci, può essere una delle caratteristiche ovvero l'unica caratteristica che le differenzia dalle altre azioni che compongono il capitale, concretandosi in tal modo "categoria", a norma dell'art secondo comma. La stessa riscattabilità può inoltre essere prevista quale condizione in cui qualsiasi azione può incorrere, al verificarsi di particolari eventi (ad esempio, a seguito del mancato rispetto del diritto di prelazione o di altro vincolo statutario alla circolazione ovvero per il superamento di un predeterminato limite di possesso, sia verso l'alto che verso il basso). La soggezione di azioni o categorie di azioni al riscatto può essere stabilita, oltre che in sede di atto costitutivo, anche con successiva modifica statutaria, purché consti - ove si tratti di attribuire tale carattere ad azioni già in circolazione - il consenso dei titolari di tali azioni. Le azioni riscattabili possono essere invece previste con delibera assembleare adottata con le maggioranze normalmente richieste per le modificazioni dello statuto qualora: -sia consentito (e non imposto) ai soci di trasformare le loro azioni in azioni riscattabili ovvero - si tratti di aumento di capitale a pagamento con emissione di nuove azioni riscattabili, ovvero - la riscattabilità sia prevista quale condizione in cui qualsiasi azione può incorrere al verificarsi di particolari situazioni e - al momento dell'inserimento - nessuno degli azionisti si trovi in tali situazioni (ad esempio, qualora sia previsto che il riscatto possa operare in caso di superamento di una determinata soglia di possesso azionaria, e nessuno degli azionisti possieda, al momento dell'inserimento, quella quota).

21 Azioni soggette al potere di riscatto da parte di altri soci (clausola) Le azioni pervenute in proprietào altro diritto reale per donazione o per successione legittima o testamentaria a soggetti che non siano discendenti in linea retta dell azionista dante causa (o già possessori di azioni) dovranno essere offerte in opzione agli altri azionisti nei modi e con gli effetti di cui all art quater, primo secondo e terzo comma, c.c. Il prezzo delle azioni offerte in opzione sarà determinato sulla scorta dei criteri dettati dall art ter c.c.. In caso di contestazione, da proporre mediante. entro. giorni dalla comunicazione del prezzo effettuata agli aventi causa dall organo amministrativo, il valore di liquidazione è determinato tramite relazione giurata di un esperto nominato dal Tribunale su istanza della parte più diligente. Fino a quando non sia stata fatta l offerta e non risulti che questa non è stata accettata, l erede, il legatario o il donatario non sarà iscritto nel libro dei soci, non sarà legittimato all esercizio del diritto di voto e degli altri diritti amministrativi inerenti alle azioni e non potrà alienare le azioni con effetto verso la società a soggetti diversi dagli altri possessori di azioni.

22 La Societàin accomandita per azioni Ha 3 caratteristiche essenziali che (se holding) possono favorire la stabilità prospettica dell assetto di controllo di gruppi industriali a base familiare e permettere di affrontare al meglio la inevitabile parcellizzazione delle partecipazioni di proprietà derivanti da eventi successori (assicurando la conservazione del valore patrimoniale agli eredi ma pure che l impresa sia gestita con l attitudine e le capacità necessarie): 1. Competenza assemblea straordinaria per la nomina/revoca dei gestori 2. Natura a tempo indeterminato del mandato dei gestori 3. Attribuzione agli accomandatari del potere di veto esteso alla nomina di nuovi gestori o all introduzione di modifiche statutarie

23 Ringrazio della cortese attenzione

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici -

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici - Verona, 29 settembre 2011 Avv. Simone Rossi Passaggio generazionale Trasferimento della proprietà e della gestione

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici - Verona, 29 settembre 2011 Avv. Simone Rossi Passaggio generazionale Trasferimento della proprietà e della gestione

REGOLAMENTO PER IL VOTO MAGGIORATO

Via Brera 21, 20121 Milano Capitale sociale i.v. Euro 306.612.100 Codice fiscale, Partita IVA ed iscrizione al Registro imprese di Milano n. 07918170015 Soggetta ad attività di direzione e coordinamento

Via Brera 21, 20121 Milano Capitale sociale i.v. Euro 306.612.100 Codice fiscale, Partita IVA ed iscrizione al Registro imprese di Milano n. 07918170015 Soggetta ad attività di direzione e coordinamento

Direzione Centrale Normativa

RISOLUZIONE N. 75/E Roma, 26 luglio 2010 OGGETTO: Istanza di interpello - Articolo 11 della legge n. 212 del 2000 Esenzione dall imposta sulle successioni e donazioni dei trasferimenti di quote sociali

RISOLUZIONE N. 75/E Roma, 26 luglio 2010 OGGETTO: Istanza di interpello - Articolo 11 della legge n. 212 del 2000 Esenzione dall imposta sulle successioni e donazioni dei trasferimenti di quote sociali

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa Dott. Marino Mascheroni Professore a contratto di Diritto Tributario Università di Milano Il

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa Dott. Marino Mascheroni Professore a contratto di Diritto Tributario Università di Milano Il

1. Motivazioni per le quali è richiesta l autorizzazione al compimento di operazioni su azioni proprie

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

RISOLUZIONE N. 157/E

RISOLUZIONE N. 157/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello - art. 11 legge 27 luglio 2000, n. 212. Società in nome collettivo, eredi del socio - Applicazione

RISOLUZIONE N. 157/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello - art. 11 legge 27 luglio 2000, n. 212. Società in nome collettivo, eredi del socio - Applicazione

DISPOSIZIONI A CAUSA DI MORTE ARTT. 24, 26 E 27 DEL REGOLAMENTO IN MATERIA DI SUCCESSIONI Mojca Tavčar Pasar

DISPOSIZIONI A CAUSA DI MORTE ARTT. 24, 26 E 27 DEL REGOLAMENTO IN MATERIA DI SUCCESSIONI Mojca Tavčar Pasar Regolamento in materia di successioni UE n. 650/20125 Per i casi di successione di persone con

DISPOSIZIONI A CAUSA DI MORTE ARTT. 24, 26 E 27 DEL REGOLAMENTO IN MATERIA DI SUCCESSIONI Mojca Tavčar Pasar Regolamento in materia di successioni UE n. 650/20125 Per i casi di successione di persone con

OFFERTA IN OPZIONE DI N. 1.016.741 AZIONI ORDINARIE BIOERA S.P.A.

OFFERTA IN OPZIONE DI N. 1.016.741 AZIONI ORDINARIE BIOERA S.P.A. Ai sensi dell articolo 2437-quater, primo e secondo comma, del codice civile Premesso che: (i) (ii) (iii) (iv) (v) in data 28 maggio 2013

OFFERTA IN OPZIONE DI N. 1.016.741 AZIONI ORDINARIE BIOERA S.P.A. Ai sensi dell articolo 2437-quater, primo e secondo comma, del codice civile Premesso che: (i) (ii) (iii) (iv) (v) in data 28 maggio 2013

Il conferimento. Università degli Studi di Bergamo Corso di Ragioneria Applicata 21 Febbraio 2008

Il conferimento Università degli Studi di Bergamo Corso di Ragioneria Applicata 21 Febbraio 2008 1 Agenda 21 febbraio: Aspetti generali, legali e valutativi 22 febbraio: Aspetti contabili e fiscali 2 Indice

Il conferimento Università degli Studi di Bergamo Corso di Ragioneria Applicata 21 Febbraio 2008 1 Agenda 21 febbraio: Aspetti generali, legali e valutativi 22 febbraio: Aspetti contabili e fiscali 2 Indice

Clausole limitative della circolazione delle azioni

Clausole limitative della circolazione delle azioni * * * Purché contenuta entro il limite di cinque anni, è legittima una clausola statutaria che preveda qualsiasi forma di limitazione alla circolazione

Clausole limitative della circolazione delle azioni * * * Purché contenuta entro il limite di cinque anni, è legittima una clausola statutaria che preveda qualsiasi forma di limitazione alla circolazione

Assemblea degli Azionisti di Cembre S.p.A.

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

Caratteri delle azioni come partecipazioni sociali

Caratteri delle azioni come partecipazioni sociali Indivisibilità = necessaria unità e non frazionabilità dei diritti inerenti all azione effetti sul rapporto tra i comproprietari e la società (per i rapporti

Caratteri delle azioni come partecipazioni sociali Indivisibilità = necessaria unità e non frazionabilità dei diritti inerenti all azione effetti sul rapporto tra i comproprietari e la società (per i rapporti

TABELLA ALIQUOTE IN VIGORE... 8 TERMINE DI PRESENTAZIONE DELLA DICHIARAZIONE DI SUCCESSIONE... 9

MAGGIO 2007 RTRABACE IMPOSTA SULLE SUCCESSIONI E DONAZIONI EVOLUZIONE - TABELLE - TERMINI EVOLUZIONE NORMATIVA... 1 TABELLA ALIQUOTE (A)... 3 TABELLA ALIQUOTE (B)... 5 TABELLA ALIQUOTE (C)... 7 TABELLA

MAGGIO 2007 RTRABACE IMPOSTA SULLE SUCCESSIONI E DONAZIONI EVOLUZIONE - TABELLE - TERMINI EVOLUZIONE NORMATIVA... 1 TABELLA ALIQUOTE (A)... 3 TABELLA ALIQUOTE (B)... 5 TABELLA ALIQUOTE (C)... 7 TABELLA

RISOLUZIONE N. 74/E QUESITO

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Imposta sul valore dei contratti assicurativi: chiarimenti in materia

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Imposta sul valore dei contratti assicurativi: chiarimenti in materia

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000

n. 221 /E del 30 novembre 2000") Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

PROGETTO DI FUSIONE (art. 2501-ter C.C.)

") PROGETTO DI FUSIONE (art. 2501-ter C.C.) Il Consiglio di amministrazione della Banca di Credito di Impruneta società cooperativa, con sede in Impruneta (FI) e il Consiglio di amministrazione del Credito

PROGETTO DI FUSIONE (art. 2501-ter C.C.) Il Consiglio di amministrazione della Banca di Credito di Impruneta società cooperativa, con sede in Impruneta (FI) e il Consiglio di amministrazione del Credito

LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI

Nota per la stampa LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI 1. Scopo della riforma In base all attuale testo del codice civile (art. 458) è nulla ogni convenzione con cui taluno dispone o rinuncia

Nota per la stampa LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI 1. Scopo della riforma In base all attuale testo del codice civile (art. 458) è nulla ogni convenzione con cui taluno dispone o rinuncia

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

RETTIFICA MODALITA OPERATIVE

COMUNICATO STAMPA Milano, 01 febbraio 2016 RETTIFICA MODALITA OPERATIVE RISULTATI DIRITTO DI RECESSO OFFERTA IN OPZIONE E PRELAZIONE DELLE AZIONI OGGETTO DI RECESSO Alba S.p.A. (Alba, la Società), a seguito

COMUNICATO STAMPA Milano, 01 febbraio 2016 RETTIFICA MODALITA OPERATIVE RISULTATI DIRITTO DI RECESSO OFFERTA IN OPZIONE E PRELAZIONE DELLE AZIONI OGGETTO DI RECESSO Alba S.p.A. (Alba, la Società), a seguito

L Associazione ha sede in Favria, Via Canavere 19D.

ASSOCIAZIONE DI VOLONTARIATO BUONI AMICI STATUTO Art. 1 - Costituzione, denominazione, sede e durata. a - E costituita l Associazione di Volontariato BUONI AMICI. L Associazione ha sede in Favria, Via

ASSOCIAZIONE DI VOLONTARIATO BUONI AMICI STATUTO Art. 1 - Costituzione, denominazione, sede e durata. a - E costituita l Associazione di Volontariato BUONI AMICI. L Associazione ha sede in Favria, Via

E U R O T E C H S. P. A.

E U R O T E C H S. P. A. SED E IN AMARO (UD) VIA F RAT ELLI SOLARI, 3/A CODICE FISCALE 01791330309 ISCRITTA AL REGIST RO IMPRESE DI UDIN E AL N. 01791330309 CAPITALE SO CIALE IN EURO 8.878.946,00 I.V.

E U R O T E C H S. P. A. SED E IN AMARO (UD) VIA F RAT ELLI SOLARI, 3/A CODICE FISCALE 01791330309 ISCRITTA AL REGIST RO IMPRESE DI UDIN E AL N. 01791330309 CAPITALE SO CIALE IN EURO 8.878.946,00 I.V.

Le società di capitali. Società Per Azioni Società in accomandita per azioni Società a responsabilità limitata

Le società di capitali Società Per Azioni Società in accomandita per azioni Società a responsabilità limitata Le Società per azioni Art. 2325. Responsabilità. Nella societa' per azioni per le obbligazioni

Le società di capitali Società Per Azioni Società in accomandita per azioni Società a responsabilità limitata Le Società per azioni Art. 2325. Responsabilità. Nella societa' per azioni per le obbligazioni

Forma giuridica dell impresa

Forma giuridica dell impresa Quando una impresa si costituisce deve affrontare il problema di quale forma giuridica scegliere: Impresa individuale Società di persone (S.s., S.n.c., S.a.s.) Società di capitali

Forma giuridica dell impresa Quando una impresa si costituisce deve affrontare il problema di quale forma giuridica scegliere: Impresa individuale Società di persone (S.s., S.n.c., S.a.s.) Società di capitali

Relazioni Illustrative degli Amministratori

Relazioni Illustrative degli Amministratori da sottoporre all'assemblea Ordinaria e Straordinaria degli Azionisti convocata per i giorni 28 aprile 2010, 29 aprile 2010, e 30 aprile 2010. Buzzi Unicem SpA

Relazioni Illustrative degli Amministratori da sottoporre all'assemblea Ordinaria e Straordinaria degli Azionisti convocata per i giorni 28 aprile 2010, 29 aprile 2010, e 30 aprile 2010. Buzzi Unicem SpA

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

STATUTO DELL ASSOCIAZIONE DI VOLONTARIATO ABILMENTE CON TUTTI PREMESSA

STATUTO DELL ASSOCIAZIONE DI VOLONTARIATO ABILMENTE CON TUTTI PREMESSA L Associazione ABILMENTE CON TUTTI vuole essere una risposta alla situazione di profondo disagio in cui vengono a trovarsi le persone

STATUTO DELL ASSOCIAZIONE DI VOLONTARIATO ABILMENTE CON TUTTI PREMESSA L Associazione ABILMENTE CON TUTTI vuole essere una risposta alla situazione di profondo disagio in cui vengono a trovarsi le persone

Le operazioni sul capitale nelle società di capitali. Gli aumenti

Le operazioni sul capitale nelle società di capitali. Gli aumenti 1 Le operazioni sul capitale Il capitale può subire, nel corso della gestione aziendale, variazioni di due tipi: Aumenti di capitale Riduzioni

Le operazioni sul capitale nelle società di capitali. Gli aumenti 1 Le operazioni sul capitale Il capitale può subire, nel corso della gestione aziendale, variazioni di due tipi: Aumenti di capitale Riduzioni

RISOLUZIONE N. 3/E. Quesito

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

Fiscal News N. 103. La rilevazione del finanziamento soci. La circolare di aggiornamento professionale 24.03.2015. Premessa

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Fiscal News N. 108. Natura contabile finanziamento soci. La circolare di aggiornamento professionale 10.04.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 108 10.04.2014 Natura contabile finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Nell'ambito delle problematiche di

Fiscal News La circolare di aggiornamento professionale N. 108 10.04.2014 Natura contabile finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Nell'ambito delle problematiche di

OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

gli amministratori della società soggetta ad attività di direzione e coordinamento

Iscrizione in apposita sezione dei soggetti che esercitano attività di direzione e coordinamento e dei soggetti che vi sono sottoposti, e relativa cessazione (2497 bis c.c.) gli amministratori della società

Iscrizione in apposita sezione dei soggetti che esercitano attività di direzione e coordinamento e dei soggetti che vi sono sottoposti, e relativa cessazione (2497 bis c.c.) gli amministratori della società

PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA S.P.A. IN BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A.

PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA S.P.A. IN BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A. PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA

PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA S.P.A. IN BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A. PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 massimo.antonini@chiomenti.net Patti di famiglia Caratteristiche

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 massimo.antonini@chiomenti.net Patti di famiglia Caratteristiche

Davide Campari-Milano S.p.A. Relazione del Consiglio di Amministrazione in ordine alle materie all Ordine del Giorno dell Assemblea degli azionisti

Davide Campari-Milano S.p.A. Relazione del Consiglio di Amministrazione in ordine alle materie all Ordine del Giorno dell Assemblea degli azionisti del 30 aprile 2013, ai sensi dell articolo 125-ter del

Davide Campari-Milano S.p.A. Relazione del Consiglio di Amministrazione in ordine alle materie all Ordine del Giorno dell Assemblea degli azionisti del 30 aprile 2013, ai sensi dell articolo 125-ter del

NUOVE INTERPRETAZIONI DELLA NORMATIVA TESTAMENTARIA AD OPERA. Una recente sentenza della Cassazione Civile in materia

NUOVE INTERPRETAZIONI DELLA NORMATIVA TESTAMENTARIA AD OPERA DELLA CASSAZIONE. Una recente sentenza della Cassazione Civile in materia testamentaria datata 7 luglio 2009 ha modificato l'interpretazione

NUOVE INTERPRETAZIONI DELLA NORMATIVA TESTAMENTARIA AD OPERA DELLA CASSAZIONE. Una recente sentenza della Cassazione Civile in materia testamentaria datata 7 luglio 2009 ha modificato l'interpretazione

L. 30.10.2014 n. 161 (legge europea 2013-bis) Principali novità

Principali novità") STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 11.12.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 11.12.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

ATTO COSTITUTIVO DI SOCIETA IN ACCOMANDITA. Modello costituzione di società in accomandita semplice ATTO COSTITUTIVO

ATTO COSTITUTIVO DI SOCIETA IN ACCOMANDITA SEMPLICE Modello costituzione di società in accomandita semplice ATTO COSTITUTIVO DI SOCIETA' IN ACCOMANDITA SEMPLICE I sottoscritti: -... nato a... il... e residente

ATTO COSTITUTIVO DI SOCIETA IN ACCOMANDITA SEMPLICE Modello costituzione di società in accomandita semplice ATTO COSTITUTIVO DI SOCIETA' IN ACCOMANDITA SEMPLICE I sottoscritti: -... nato a... il... e residente

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Il Capo della Direzione. Roma,

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Il Capo della Direzione Roma, OGGETTO: Decreto legislativo 13 agosto 2010, n. 141, e successive modificazioni - Attività di segnalazione

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Il Capo della Direzione Roma, OGGETTO: Decreto legislativo 13 agosto 2010, n. 141, e successive modificazioni - Attività di segnalazione

MODELLO S6 Iscrizione nel Registro Imprese di atto di trasferimento di quote sociali di s.r.l. (L. n. 310/1993) Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto sulla 1ª pagina,

MODELLO S6 Iscrizione nel Registro Imprese di atto di trasferimento di quote sociali di s.r.l. (L. n. 310/1993) Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto sulla 1ª pagina,

Capitale - Azioni - Strumenti finanziari - Finanziamenti dei. Articolo. 2. Il capitale sociale è diviso in n. azioni ordinarie.

Capitale - Azioni - Strumenti finanziari - Finanziamenti dei soci Articolo 1. Il capitale sociale è determinato in Euro 2. Il capitale sociale è diviso in n. azioni ordinarie del valore nominale di euro

Capitale - Azioni - Strumenti finanziari - Finanziamenti dei soci Articolo 1. Il capitale sociale è determinato in Euro 2. Il capitale sociale è diviso in n. azioni ordinarie del valore nominale di euro

LEZIONE 20 dicembre 2013

1 LEZIONE 20 dicembre 2013 Società per azioni (S.P.A.) > è una persona giuridica, cioè un soggetto di diritto autonomo, dotato di capacità giuridica e di agire e di autonomia patrimoniale perfetta. La

1 LEZIONE 20 dicembre 2013 Società per azioni (S.P.A.) > è una persona giuridica, cioè un soggetto di diritto autonomo, dotato di capacità giuridica e di agire e di autonomia patrimoniale perfetta. La

CORSO LA GESTIONE DELL IMPRESA FARMACIA OGGI. Docenti: Dott. Carlo Sardara

CORSO LA GESTIONE DELL IMPRESA FARMACIA OGGI Docenti: Dott. Carlo Sardara LA GESTIONE DELL IMPRESA FARMACIA OGGI Quadro normativo La natura giuridica dell impresa farmacia Decreto Liberalizzazioni 24 Gennaio

CORSO LA GESTIONE DELL IMPRESA FARMACIA OGGI Docenti: Dott. Carlo Sardara LA GESTIONE DELL IMPRESA FARMACIA OGGI Quadro normativo La natura giuridica dell impresa farmacia Decreto Liberalizzazioni 24 Gennaio

BANCA POPOLARE DI SPOLETO

BANCA POPOLARE DI SPOLETO REGOLAMENTO INTERNAL DEALING 1 - Definizioni Nel presente Regolamento sono utilizzati, tra gli altri, i seguenti termini: "Soggetto Rilevante", in base all art.152-sexies del

BANCA POPOLARE DI SPOLETO REGOLAMENTO INTERNAL DEALING 1 - Definizioni Nel presente Regolamento sono utilizzati, tra gli altri, i seguenti termini: "Soggetto Rilevante", in base all art.152-sexies del

INDICE SOMMARIO INTRODUZIONE

INDICE SOMMARIO XIII PREMESSA INTRODUZIONE 1 1. Gli strumenti di finanziamento dell impresa: le ragioni della riforma CAPITOLO 1 QUESTIONI LEGATE ALLA IDENTIFICAZIONE DELLA FATTISPECIE OBBLIGAZIONARIA

INDICE SOMMARIO XIII PREMESSA INTRODUZIONE 1 1. Gli strumenti di finanziamento dell impresa: le ragioni della riforma CAPITOLO 1 QUESTIONI LEGATE ALLA IDENTIFICAZIONE DELLA FATTISPECIE OBBLIGAZIONARIA

FOGLIO INFORMATIVO ANALITICO

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

Alcuni chiarimenti in merito alla qualificazione del servizio di gestione del Centro diurno per anziani

Alcuni chiarimenti in merito alla qualificazione del servizio di gestione del Centro diurno per anziani Per quanto riguarda la richiesta di chiarimenti presentata, relativa alla corretta qualificazione

Alcuni chiarimenti in merito alla qualificazione del servizio di gestione del Centro diurno per anziani Per quanto riguarda la richiesta di chiarimenti presentata, relativa alla corretta qualificazione

SOCIETA IN ACCOMANDITA SEMPLICE

SOCIETA IN ACCOMANDITA SEMPLICE COSTITUZIONE RAGIONE SOCIALE L AMMINISTRAZIONE DELLA S.A.S. DIVIETO DI IMMISTIONE TRASFERIMENTO DELLA PARTECIPAZIONE SCIOGLIMENTO DELLA S.A.S. Mastrangelo dott. Laura NOZIONE

SOCIETA IN ACCOMANDITA SEMPLICE COSTITUZIONE RAGIONE SOCIALE L AMMINISTRAZIONE DELLA S.A.S. DIVIETO DI IMMISTIONE TRASFERIMENTO DELLA PARTECIPAZIONE SCIOGLIMENTO DELLA S.A.S. Mastrangelo dott. Laura NOZIONE

REGOLAMENTO PER L ISCRIZIONE, LA CANCELLAZIONE E LA REVISIONE DEL REGISTRO COMUNALE DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE.

REGOLAMENTO PER L ISCRIZIONE, LA CANCELLAZIONE E LA REVISIONE DEL REGISTRO COMUNALE DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE. Approvato con delibera di C.C. n. 49 del 06/10/2005. PREMESSA E DEFINIZIONI

REGOLAMENTO PER L ISCRIZIONE, LA CANCELLAZIONE E LA REVISIONE DEL REGISTRO COMUNALE DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE. Approvato con delibera di C.C. n. 49 del 06/10/2005. PREMESSA E DEFINIZIONI

LEZIONE 4 DICEMBRE 2013

LEZIONE 4 DICEMBRE 2013 Società in nome collettivo ( s.n.c. ) La società in nome collettivo (s.n.c.) costituisce il modello di organizzazione societaria che si presume normalmente adottato per l esercizio

LEZIONE 4 DICEMBRE 2013 Società in nome collettivo ( s.n.c. ) La società in nome collettivo (s.n.c.) costituisce il modello di organizzazione societaria che si presume normalmente adottato per l esercizio

DIRITTO SUCCESSORIO. III^ Lezione. Diritto Civile. CORSO PER L ESAME DI AVVOCATO 2016 Scuola Forense dell Ordine di Milano

CORSO PER L ESAME DI AVVOCATO 2016 Diritto Civile III^ Lezione DIRITTO SUCCESSORIO Prof. Avv. Riccardo Campione Dott. Enrico Mazzoletti SINTESI DEL FENOMENO SUCCESSORIO APERTURA Si ha al momento della

CORSO PER L ESAME DI AVVOCATO 2016 Diritto Civile III^ Lezione DIRITTO SUCCESSORIO Prof. Avv. Riccardo Campione Dott. Enrico Mazzoletti SINTESI DEL FENOMENO SUCCESSORIO APERTURA Si ha al momento della

1. Motivazioni per le quali è richiesta l autorizzazione per l acquisto e la disposizione di azioni proprie

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Allegato 1. Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78. Art.42.

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

FONDAZIONE STUDI CONSULENTI DEL LAVORO. PARERE N. 02 DEL 12 gennaio 2011 IL QUESITO. Unica Partecipazione in SRL appartenente a più soggetti

FONDAZIONE STUDI CONSULENTI DEL LAVORO I PARERI IN MATERIA TRIBUTARIA PARERE N. 02 DEL 12 gennaio 2011 IL QUESITO Unica Partecipazione in SRL appartenente a più soggetti Quando più eredi acquisiscono la

FONDAZIONE STUDI CONSULENTI DEL LAVORO I PARERI IN MATERIA TRIBUTARIA PARERE N. 02 DEL 12 gennaio 2011 IL QUESITO Unica Partecipazione in SRL appartenente a più soggetti Quando più eredi acquisiscono la

RENO DE MEDICI S.p.A.

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

4. Cosa può essere oggetto di conferimento nella s.p.a.? Disciplina dei conferimenti in denaro e dei conferimenti di beni in natura o crediti.

Le società di capitali 89 anche se non iscritte, vengono ad esistenza pur assumendo la condizione di società irregolari. In particolare, la società in nome collettivo non registrata è irregolare per tutto

Le società di capitali 89 anche se non iscritte, vengono ad esistenza pur assumendo la condizione di società irregolari. In particolare, la società in nome collettivo non registrata è irregolare per tutto

Relazione del Consiglio di Amministrazione all Assemblea degli Azionisti

Relazione del Consiglio di Amministrazione all Assemblea degli Azionisti Autorizzazione all acquisto di azioni proprie ed al compimento di atti di disposizione sulle medesime al servizio delle Politiche

Relazione del Consiglio di Amministrazione all Assemblea degli Azionisti Autorizzazione all acquisto di azioni proprie ed al compimento di atti di disposizione sulle medesime al servizio delle Politiche

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE DELIBERAZIONI INERENTI E CONSEGUENTI Consiglio di Amministrazione 1 aprile 2016 Signori Azionisti, l Assemblea

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE DELIBERAZIONI INERENTI E CONSEGUENTI Consiglio di Amministrazione 1 aprile 2016 Signori Azionisti, l Assemblea

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE. Art. 1) Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche

Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche") REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1) Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 18 lettera 4 dello

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1) Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 18 lettera 4 dello

Corso di Governance e Gestione del Rischio Modulo II. Le banche cooperative

Corso di Governance e Gestione del Rischio Modulo II Le banche cooperative Capo V Banche cooperative Articolo 28 (Norme applicabili) 1. L'esercizio dell'attività bancaria da parte di società cooperative

Corso di Governance e Gestione del Rischio Modulo II Le banche cooperative Capo V Banche cooperative Articolo 28 (Norme applicabili) 1. L'esercizio dell'attività bancaria da parte di società cooperative

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 04 29.01.2014 Srl a capitale minimo Studio n. 892-2013 del Consiglio Nazionale del Notariato Categoria: Società Sottocategoria: Varie Come noto, il D.L.

Fisco & Contabilità La guida pratica contabile N. 04 29.01.2014 Srl a capitale minimo Studio n. 892-2013 del Consiglio Nazionale del Notariato Categoria: Società Sottocategoria: Varie Come noto, il D.L.

Come cambia l antiriciclaggio

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

NORMATIVA DI RIFERIMENTO. Sommario

NORMATIVA DI RIFERIMENTO Sommario Decreto legislativo 24 febbraio 1998, n. 58, e successive modificazioni... 2 Art. 127-quinquies (Maggiorazione del voto)... 2 Regolamento di attuazione del decreto legislativo

NORMATIVA DI RIFERIMENTO Sommario Decreto legislativo 24 febbraio 1998, n. 58, e successive modificazioni... 2 Art. 127-quinquies (Maggiorazione del voto)... 2 Regolamento di attuazione del decreto legislativo

ISTRUZIONI OPERATIVE N. 6. Produttori interessati LORO SEDI

Ufficio Monocratico Via Palestro, 81 00185 Roma Tel. 06.494991 Fax 06.4453940 Prot. N.UMU.2016.191 del 29.02.2016 (CITARE NELLA RISPOSTA) ISTRUZIONI OPERATIVE N. 6 Ai Produttori interessati Al Ministero

Ufficio Monocratico Via Palestro, 81 00185 Roma Tel. 06.494991 Fax 06.4453940 Prot. N.UMU.2016.191 del 29.02.2016 (CITARE NELLA RISPOSTA) ISTRUZIONI OPERATIVE N. 6 Ai Produttori interessati Al Ministero

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

Procedure AIM ITALIA per le Operazioni sul capitale

Procedure AIM ITALIA per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio Generale e dalle Linee Guida e Tabelle, che formano parte integrante delle Procedure stesse. Le seguenti

Procedure AIM ITALIA per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio Generale e dalle Linee Guida e Tabelle, che formano parte integrante delle Procedure stesse. Le seguenti

Tipi di testamento Testamento Olografo

L eredità viene trasmessa secondo quanto disposto nel testamento, oppure in assenza di questo, secondo quanto stabilito per legge (successione legittima). Chi intende regolare la propria successione secondo

L eredità viene trasmessa secondo quanto disposto nel testamento, oppure in assenza di questo, secondo quanto stabilito per legge (successione legittima). Chi intende regolare la propria successione secondo

CONFRONTO LEGGI REGIONALI NORMATIVA NAZIONALE

CONFRONTO LEGGI REGIONALI NORMATIVA Ai fini di una riflessione sui criteri di rappresentatività delle associazioni dei consumatori sul territorio, si riportata il confronto tra la normativa regionale vigente

CONFRONTO LEGGI REGIONALI NORMATIVA Ai fini di una riflessione sui criteri di rappresentatività delle associazioni dei consumatori sul territorio, si riportata il confronto tra la normativa regionale vigente

capitale sociale e per emettere obbligazioni, ai sensi degli artt. 2443 e 2420-ter del codice civile, delega che non è stata esercitata dall organo

Relazione Illustrativa - Parte Straordinaria 1. Attribuzione al Consiglio di Amministrazione, ai sensi dell articolo 2443 del codice civile, della facoltà (i) di aumentare in una o più volte, a pagamento

Relazione Illustrativa - Parte Straordinaria 1. Attribuzione al Consiglio di Amministrazione, ai sensi dell articolo 2443 del codice civile, della facoltà (i) di aumentare in una o più volte, a pagamento

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

STUDIO GIAMPAOLI Gall. Dei Fonditori 3 PESARO

STUDIO GIAMPAOLI Gall. Dei Fonditori 3 PESARO Pesaro, lì 02 aprile 2009 A TUTTI I SIGNORI CLIENTI LORO SEDI CIRCOLARE n. 02/2009 1 Le spese per alberghi e ristoranti detraibilità/deducibilità e i nuovi

STUDIO GIAMPAOLI Gall. Dei Fonditori 3 PESARO Pesaro, lì 02 aprile 2009 A TUTTI I SIGNORI CLIENTI LORO SEDI CIRCOLARE n. 02/2009 1 Le spese per alberghi e ristoranti detraibilità/deducibilità e i nuovi

Relazione illustrativa

Relazione illustrativa Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all Acquisto ed alla Disposizione di Azioni proprie da sottoporre all Assemblea Ordinaria degli Azionisti

Relazione illustrativa Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all Acquisto ed alla Disposizione di Azioni proprie da sottoporre all Assemblea Ordinaria degli Azionisti

Cos è un consorzio. Aspetti Generali

Cos è un consorzio Cos è un consorzio Aspetti Generali I consorzi stabili sono una particolare categoria di consorzi ex art. 2602 Codice Civile, ai quali si applica la disciplina generale dettata dallo

Cos è un consorzio Cos è un consorzio Aspetti Generali I consorzi stabili sono una particolare categoria di consorzi ex art. 2602 Codice Civile, ai quali si applica la disciplina generale dettata dallo

Risoluzione n. 153829 del 10.6.2011

Risoluzione n. 153829 del 10.6.2011 OGGETTO: D.P.R. 4 aprile 2001, n.235, Regolamento recante semplificazione del procedimento per il rilascio dell autorizzazione alla somministrazione di alimenti e bevande

Risoluzione n. 153829 del 10.6.2011 OGGETTO: D.P.R. 4 aprile 2001, n.235, Regolamento recante semplificazione del procedimento per il rilascio dell autorizzazione alla somministrazione di alimenti e bevande

Famiglia C o o p e r ativa M e z z o c o r o n a e San Michele all A dige Società C o o p erativa

REGOLAMENTO DEL PRESTITO DA SOCI Scopi e funzionamento Art. 1. In esecuzione dell'art. 4 dello statuto sociale è istituita una sezione di attività denominata, gestita con apposita contabilità sezionale.

REGOLAMENTO DEL PRESTITO DA SOCI Scopi e funzionamento Art. 1. In esecuzione dell'art. 4 dello statuto sociale è istituita una sezione di attività denominata, gestita con apposita contabilità sezionale.

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

L amministrazione ed il controllo nelle società quotate

L amministrazione ed il controllo nelle società quotate a cura di Anita Mauro a cura del Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 Fonti della disciplina delle società quotate Norme del C.C.

L amministrazione ed il controllo nelle società quotate a cura di Anita Mauro a cura del Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 Fonti della disciplina delle società quotate Norme del C.C.

RISOLUZIONE N. 158/E

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

Relazione sulla remunerazione ai sensi dell art. 123-ter del D.Lgs. 58/1998; delibere inerenti e conseguenti.

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DI GRUPPO MUTUIONLINE S.P.A. SULLE PROPOSTE ALL'ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA CONVOCATA IN PRIMA CONVOCAZIONE PER IL 23 APRILE 2013

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DI GRUPPO MUTUIONLINE S.P.A. SULLE PROPOSTE ALL'ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA CONVOCATA IN PRIMA CONVOCAZIONE PER IL 23 APRILE 2013

L avvio di un attività

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI RELATIVA ALLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI RELATIVA ALLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE Redatta ai sensi dell'art. 73 del regolamento di attuazione del decreto legislativo n. 58

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI RELATIVA ALLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE Redatta ai sensi dell'art. 73 del regolamento di attuazione del decreto legislativo n. 58

STATUTO DI SOCIETA PER AZIONI CHE NON FA RICORSO AL CAPITALE DI RISCHIO CON SISTEMA DI AMMINISTRAZIONE TRADIZIONALE 1. Articolo 1 Denominazione 2

STATUTO DI SOCIETA PER AZIONI CHE NON FA RICORSO AL CAPITALE DI RISCHIO CON SISTEMA DI AMMINISTRAZIONE TRADIZIONALE 1 1. La società è denominata: Articolo 1 Denominazione 2 "(..) s.p.a.". Articolo 2 Sede

STATUTO DI SOCIETA PER AZIONI CHE NON FA RICORSO AL CAPITALE DI RISCHIO CON SISTEMA DI AMMINISTRAZIONE TRADIZIONALE 1 1. La società è denominata: Articolo 1 Denominazione 2 "(..) s.p.a.". Articolo 2 Sede

IL CONSIGLIO COMUNALE

OGGETTO: Aumento capitale sociale della Società Co.Se.A. Ambiente SPA per ingresso nuovo socio e modifiche allo Statuto societario. IL CONSIGLIO COMUNALE DATO ATTO che codesto Comune è socio della società

OGGETTO: Aumento capitale sociale della Società Co.Se.A. Ambiente SPA per ingresso nuovo socio e modifiche allo Statuto societario. IL CONSIGLIO COMUNALE DATO ATTO che codesto Comune è socio della società

REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI E DEL VOLONTARIATO

REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI E DEL VOLONTARIATO Approvato con delibera di C.C. nr. 3 del 07.02.2015 Art.1 PRINCIPI DI CARATTERE GENERALE Il Comune di San Lorenzo Nuovo riconosce e promuove

REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI E DEL VOLONTARIATO Approvato con delibera di C.C. nr. 3 del 07.02.2015 Art.1 PRINCIPI DI CARATTERE GENERALE Il Comune di San Lorenzo Nuovo riconosce e promuove

Statuto associazione Salvaiciclisti-Bologna

Statuto associazione Salvaiciclisti-Bologna Articolo 1 Denominazione, Sede e Durata E costituita, nello spirito della Costituzione della Repubblica Italiana, ai sensi degli artt. 36 e segg. del Codice

Statuto associazione Salvaiciclisti-Bologna Articolo 1 Denominazione, Sede e Durata E costituita, nello spirito della Costituzione della Repubblica Italiana, ai sensi degli artt. 36 e segg. del Codice

CENTRO ANZIANI DI PORCIA

Centro anziani di Porcia Associazione di volontariato O.N.L.U.S Iscritto al n 930 del Registro del Volontariato F.V.G Decreto iscrizione n. 1574 del 23.04.2015 Via delle Risorgive, 3-33080 Porcia (PN)

Centro anziani di Porcia Associazione di volontariato O.N.L.U.S Iscritto al n 930 del Registro del Volontariato F.V.G Decreto iscrizione n. 1574 del 23.04.2015 Via delle Risorgive, 3-33080 Porcia (PN)

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

CONSIGLIO NAZIONALE FORENSE PRESSO IL MINISTERO DELLA GIUSTIZIA Ufficio studi

1. D: Cosa accade ai COA attualmente in carica? F.A.Q. R: Sono prorogati di diritto sino al 31 Dicembre 2014 (art. 65 co. 2). 2. D: Quali sono le cause di incompatibilità per i Consiglieri del COA e quando

1. D: Cosa accade ai COA attualmente in carica? F.A.Q. R: Sono prorogati di diritto sino al 31 Dicembre 2014 (art. 65 co. 2). 2. D: Quali sono le cause di incompatibilità per i Consiglieri del COA e quando

Assemblea Ordinaria degli Azionisti 28 aprile 2016-29 aprile 2016 Relazione Illustrativa del Consiglio di Amministrazione redatta ai sensi dell art.

Assemblea Ordinaria degli Azionisti 28 aprile 2016-29 aprile 2016 Relazione Illustrativa del Consiglio di Amministrazione redatta ai sensi dell art. 125-ter del D.Lgs. 24 febbraio 1998 n. 58 1 Punto n.

Assemblea Ordinaria degli Azionisti 28 aprile 2016-29 aprile 2016 Relazione Illustrativa del Consiglio di Amministrazione redatta ai sensi dell art. 125-ter del D.Lgs. 24 febbraio 1998 n. 58 1 Punto n.

BOZZA. PATTI PARASOCIALI(rev.24/10) Tra. Il Comune di.., con sede in.., in persona di, a questo atto

Tra. Il Comune di.., con sede in.., in persona di, a questo atto") BOZZA PATTI PARASOCIALI(rev.24/10) Tra. (di seguito definite congiuntamente come Parti e, singolarmente, come Parte ) Premesso che A) FARCOM Srl., con sede in (di seguito la Società ), è interamente partecipata

BOZZA PATTI PARASOCIALI(rev.24/10) Tra. (di seguito definite congiuntamente come Parti e, singolarmente, come Parte ) Premesso che A) FARCOM Srl., con sede in (di seguito la Società ), è interamente partecipata

ATTO COSTITUTIVO E STATUTO. Oggi, 7 dicembre 2009, a seguito delle vigenti disposizioni di legge viene rinnovato l atto costitutivo del GRUPPO

ATTO COSTITUTIVO E STATUTO Oggi, 7 dicembre 2009, a seguito delle vigenti disposizioni di legge viene rinnovato l atto costitutivo del GRUPPO FOTOGRAFICO IDEAVISIVA con sede a Campi Bisenzio. Il Gruppo

ATTO COSTITUTIVO E STATUTO Oggi, 7 dicembre 2009, a seguito delle vigenti disposizioni di legge viene rinnovato l atto costitutivo del GRUPPO FOTOGRAFICO IDEAVISIVA con sede a Campi Bisenzio. Il Gruppo

STATUTO DELL ASSOCIAZIONE AMICI DELLA SCUOLA DI MUSICA DI FIESOLE. Articolo 1 Natura giuridica

STATUTO DELL ASSOCIAZIONE AMICI DELLA SCUOLA DI MUSICA DI FIESOLE Articolo 1 Natura giuridica 1. L Associazione Amici della Scuola di musica di Fiesole, promossa dal Maestro Piero Farulli, è un istituzione

STATUTO DELL ASSOCIAZIONE AMICI DELLA SCUOLA DI MUSICA DI FIESOLE Articolo 1 Natura giuridica 1. L Associazione Amici della Scuola di musica di Fiesole, promossa dal Maestro Piero Farulli, è un istituzione

La successione. Obiettivi

La successione Prof.ssa Elisa Esposito Obiettivi In questa lezione ci occuperemo delle vicende che possono condurre alla modifica delle parti originarie del rapporto processuale, in particolare, della

La successione Prof.ssa Elisa Esposito Obiettivi In questa lezione ci occuperemo delle vicende che possono condurre alla modifica delle parti originarie del rapporto processuale, in particolare, della