Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

|

|

|

- Franco Salerno

- 4 anni fa

- Visualizzazioni

Transcript

1 Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE n del O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Tesoriere relativo all esercizio Proponente: UOC Contabilità e Bilancio Anno Proposta: 2018 Numero Proposta: 1297 UOC Contabilità e Bilancio/2018/1297 1

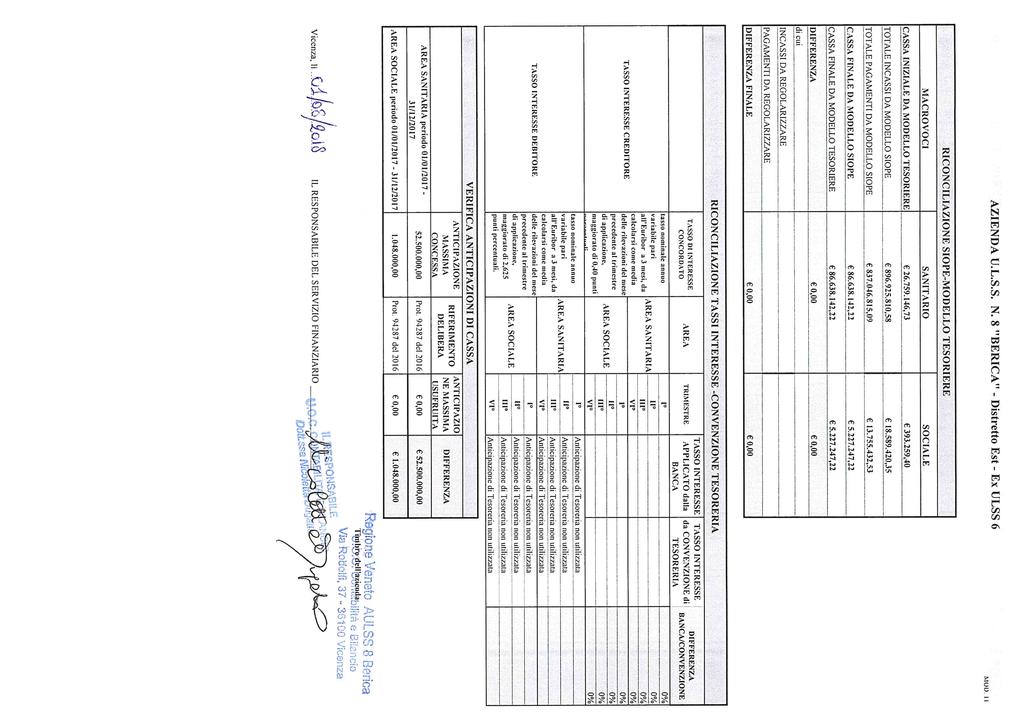

2 Il Direttore dell U.O.C. Contabilità e Bilancio riferisce quanto segue : Premesso che ai sensi dell art. 74 del R.D. n. 2440/1923 Gli agenti incaricati della riscossione delle entrate e dell'esecuzione dei pagamenti delle spese, o che ricavano somme dovute allo Stato e altre delle quali lo Stato diventa debitore, o hanno maneggio qualsiasi di denaro ovvero debito di materia, nonché coloro che si ingeriscono negli incarichi attribuiti ai detti agenti, dipendono direttamente, a seconda dei rispettivi servizi, dalle amministrazioni centrali o periferiche dello Stato, alle quali debbono rendere il conto della gestione, sono sottoposti alla vigilanza del Ministero del tesoro, del bilancio e della programmazione economica e alla giurisdizione della Corte dei Conti ; Considerato che gli agenti contabili che abbiano maneggio di pubblico denaro o che siano incaricati della gestione dei beni dell ente (materie), debbano rendere il conto della loro gestione e sono soggetti alla giurisdizione della Corte dei Conti secondo le norme e le procedure previste dalle leggi vigenti; Visto che l Agente Contabile Tesoriere UniCredit Spa ha trasmesso per l esercizio i propri conti giudiziali (Allegato A) relativi al Distretto Est dell U.L.S.S 8 Berica - ex ULSS 6 Vicenza - e relativi al Distretto Ovest - ex ULSS 5 Arzignano - (Allegato B), sottoscritti, per l Area Sanitaria e per l Area Sociale, con firma autografa e per esteso, in doppia copia originale al Servizio Economico Finanziario dell Azienda Sanitaria in data 26/07/2018 corredati dall Attestazione del Tesoriere relativamente a contributi/sponsorizzazioni (Allegato C) e dall Attestazione del Tesoriere relativamente a ispezioni o verifiche e controlli da parte della Banca d Italia (Allegato D); Considerato che il Direttore dell U.O.C. Contabilità e Bilancio dell Azienda Sanitaria in data 09/08/2018 ha prodotto relativamente al Distretto Est - i seguenti allegati al Conto Giudiziale: Riconciliazioni (Allegato E), Prospetto mensile sintetico riepilogativo degli incassi del Bancoposta e dei versamenti al Tesoriere (Allegato F), i verbali delle verifiche sulla Tesoreria effettuate dal Collegio Sindacale (agli atti d ufficio), mentre non ha prodotto gli estratti conto scalari del Tesoriere in quanto nel corso del 2017 non è stata mai utilizzata l anticipazione di Tesoreria; Considerato inoltre che il Direttore dell U.O.C. Contabilità e Bilancio dell Azienda Sanitaria in data 09/08/2018 ha prodotto relativamente al Distretto Ovest - i seguenti allegati al Conto Giudiziale: Riconciliazioni (Allegato G), Prospetto mensile sintetico riepilogativo degli incassi del Bancoposta e dei versamenti al Tesoriere (Allegato H), i verbali delle verifiche sulla Tesoreria effettuate dal Collegio Sindacale (agli atti d ufficio), mentre non ha prodotto gli estratti conto scalari del Tesoriere in quanto nel corso del 2017 non è stata mai utilizzata l anticipazione di Tesoreria; Visto il R.D. del 12 luglio 1934 n.1214 Approvazione del testo unico delle leggi sulla Corte dei Conti ; Visto il R.D. del 13 agosto 1933 n Approvazione del regolamento di procedura per i giudizi innanzi alla Corte dei Conti ; Visto il R.D. del 23 maggio 1924 n. 827 Regolamento per l amministrazione del patrimonio per la contabilità generale dello Stato ; Visto il R.D. 18 novembre 1923 n.2440 Nuove disposizioni sull amministrazione del patrimonio e sulla contabilità generale dello Stato ; UOC Contabilità e Bilancio/2018/1297 2

3 Visto il D.P.R. del 31 gennaio 1996 n. 194 Regolamento per l approvazione dei modelli di cui all art. 114 del D. Lgs. 15 febbraio 1995 n.77 concernente l ordinamento finanziario e contabile degli Enti Locali ; Visto il D.lgs. del 30 giugno 2011 n.123 Riforma dei controlli di regolarità amministrativa e contabile e potenziamento dell attività di analisi e valutazione della spesa, a norma dell articolo 49 della legge 31 dicembre 2009 n, 196 ; Visto il D.lgs. del 23 giugno 2011, n. 118 Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42 ; Visto il D.lgs. 18 agosto 2000, n. 267, Testo Unico delle Leggi sull Ordinamento degli Enti Locali ; Visto il D. lgs. 25 febbraio 1995 n. 77 Ordinamento finanziario e contabile degli enti locali ; Visto il D. lgs. 14 gennaio 1994 n.20, Disposizioni in materia di giurisdizione e controllo della Corte dei Conti, l art. 2 restituzione del conto e della relativa documentazione decorsi cinque anni dal deposito; Visto il D. lgs 30 dicembre 1992 n.502 e successive modificazioni ed integrazioni; Visto il D.M. 15 giugno 2012 Nuovi modelli di rilevazione economica «Conto economico» (CE) e «Stato patrimoniale» (SP) delle aziende del Servizio sanitario nazionale ; Visto il D.M. 20 marzo 2013 Modifica degli schemi dello Stato patrimoniale, del Conto economico e della Nota integrativa delle Aziende del Servizio Sanitario nazionale ; Vista la L.R. del 14 settembre 1994, n. 56 Norme e principi per il riordino del servizio sanitario regionale in attuazione del decreto legislativo 30 dicembre 1992, n. 502 "riordino della disciplina in materia sanitaria", così come modificato dal decreto legislativo 7 dicembre 1993, n. 517 ; Vista la L.R. del 14 settembre 1994, n. 55 Norme sull'assetto programmatorio, contabile, gestionale e di controllo delle unità locali socio sanitarie e delle aziende ospedaliere in attuazione del decreto legislativo 30 dicembre 1992, n. 502 "riordino della disciplina in materia sanitaria", così come modificato dal decreto legislativo 7 dicembre 1993, n. 517 ; Vista la D.g.r. n del 20 novembre 2012 Adozione nuovo schema del piano dei conti dello Stato Patrimoniale obbligatorio per le aziende sanitarie del Veneto ; Visto l Atto Aziendale; Vista la Convenzione di Tesoreria; Vista la Delibera Aziendale n. 441 del 01/07/2015 con cui è stata affidato a UniCredit Spa il servizio di Tesoreria per il periodo 01/07/ /06/2020; Vista le Delibere n. 573 del 27/04/ Oggetto : Approvazione del bilancio d esercizio , e n. 677 del 23/05/2018 Oggetto : Integrazione documentazione Bilancio d esercizio 2017; Vista la Delibera Aziendale di Nomina degli Agenti Contabili n. 777 del 13/10/2016, rettificata dalla Deliberazione n. 888 del 17/11/2016, tramite le quali l Istituto di Credito UniCredit Spa è stato individuato quale Agente Contabile Tesoriere dal 01/01/2015 al 31/12/2015 e nominato quale Agente Contabile Tesoriere; Atteso che l Agente Contabile Tesoriere ed il Responsabile del Servizio economico Finanziario hanno predisposto la documentazione e gli allegati relativi al Conto Giudiziale dell Agente Contabile Tesoriere seguendo le specifiche degli allegati Istruzioni operative per la compilazione dei conti UOC Contabilità e Bilancio/2018/1297 3

4 giudiziali (Allegato B alla Delibera Individuazione e nomina degli Agenti Contabili e ricognizione degli stessi per gli anni n. 538 del 28/07/2014), predisposto dalla Regione Veneto, e quello relativo ai Modelli dei Conti Giudiziali rielaborati dalla Regione Veneto (Allegato C della medesima Deliberazione), integrati come riportato nella comunicazione della Sezione Programmazione Risorse Finanziarie SSR ricevuta tramite mail del 25/02/2016; Atteso che il Responsabile del Servizio Economico Finanziario, visto l'articolo 618 del R.D. n. 827 del , ha rilasciato le Attestazioni di Parifica (Allegato I) positiva dei suddetti conti dell Agente Contabile Tesoriere; Atteso che il Collegio Sindacale, ha preso atto delle attestazioni di parifica effettuate dal Responsabile del Servizio Economico Finanziario relative alla congruità dei conti giudiziali con le scritture contabili dell ente; Il medesimo Direttore ha attestato l avvenuta regolare istruttoria della pratica anche in relazione alla sua compatibilità con la vigente legislazione regionale e statale in materia, I Direttori Amministrativo, Sanitario e dei Servizi Socio-Sanitari hanno espresso parere favorevole per quanto di rispettiva competenza. Sulla base di quanto sopra IL DIRETTORE GENERALE DELIBERA per i motivi di cui in premessa, che formano parte integrante e sostanziale del presente atto: 1. di Approvare i Conti Giudiziali dell Agente Contabile Tesoriere UniCredit Spa dell Azienda ULSS 8 Berica relativi all esercizio 2017; 2. di notificare formalmente la presente deliberazione ai responsabili dei competenti servizi, all Agente Contabile e ai componenti del Collegio Sindacale; 3. di disporre che il presente atto venga pubblicato all Albo on-line dell Azienda. ***** UOC Contabilità e Bilancio/2018/1297 4

IL DIRETTORE GENERALE (F.to digitalmente Giovanni Pavesi) Il presente atto è eseguibile dalla data di adozione.")

5 Parere favorevole, per quanto di competenza: Il Direttore Amministrativo (App.to Dr. Tiziano Zenere) Il Direttore Sanitario (App.to Dr.ssa Simona Aurelia Bellometti) Il Direttore dei Servizi Socio-Sanitari (App.to Dr. Salvatore Barra) IL DIRETTORE GENERALE (F.to digitalmente Giovanni Pavesi) Il presente atto è eseguibile dalla data di adozione. Il presente atto è proposto per la pubblicazione in data all Albo on-line dell Azienda con le seguenti modalità: Oggetto e contenuto Copia del presente atto viene inviato in data al Collegio Sindacale (ex art. 10, comma 5, L.R , n. 56). IL RESPONSABILE PER LA GESTIONE ATTI DELL UOC AFFARI GENERALI UOC Contabilità e Bilancio/2018/1297 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 649 del 31-5-2017 O G G E T T O Approvazione del Conto Giudiziale dell Agente

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 649 del 31-5-2017 O G G E T T O Approvazione del Conto Giudiziale dell Agente

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 478 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 478 del 16-7-2015 O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Tesoriere relativo all esercizio

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 478 del 16-7-2015 O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Tesoriere relativo all esercizio

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 779 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 779 del 19-10-2016 O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Consegnatario di Azioni/Partecipazioni

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 779 del 19-10-2016 O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Consegnatario di Azioni/Partecipazioni

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 807 del 28-6-2017 O G G E T T O Approvazione del Conto Giudiziale dell'agente

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 807 del 28-6-2017 O G G E T T O Approvazione del Conto Giudiziale dell'agente

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 873 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 873 del 9-11-2016 O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Tesoriere relativo all esercizio

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 873 del 9-11-2016 O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Tesoriere relativo all esercizio

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 736 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 736 del 21-10-2015 O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Consegnatario di Azioni/Partecipazioni

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 736 del 21-10-2015 O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Consegnatario di Azioni/Partecipazioni

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1543 del 14-11-2018 O G G E T T O Approvazione Conto Giudiziale Agente Contabile

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1543 del 14-11-2018 O G G E T T O Approvazione Conto Giudiziale Agente Contabile

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1129 del 6-9-2017 O G G E T T O Approvazione Conti Giudiziali Agenti Contabili

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1129 del 6-9-2017 O G G E T T O Approvazione Conti Giudiziali Agenti Contabili

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1130 del 6-9-2017 O G G E T T O Approvazione Conto Giudiziale Agente Contabile

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1130 del 6-9-2017 O G G E T T O Approvazione Conto Giudiziale Agente Contabile

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 887 del 12-6-2019 O G G E T T O Approvazione del Conto Giudiziale dell Agente

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 887 del 12-6-2019 O G G E T T O Approvazione del Conto Giudiziale dell Agente

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 251 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 251 del 22-4-2015 O G G E T T O Approvazione del Conto Giudiziale degli Agenti Contabili Concessionari alla riscossione

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 251 del 22-4-2015 O G G E T T O Approvazione del Conto Giudiziale degli Agenti Contabili Concessionari alla riscossione

UNITA LOCALE SOCIO-SANITARIA N. 7 DELIBERAZIONE DEL DIRETTORE GENERALE

Delibera n. 681 del 12/06/2015 REGIONE DEL VENETO UNITA LOCALE SOCIO-SANITARIA N. 7 PIEVE DI SOLIGO DELIBERAZIONE DEL DIRETTORE GENERALE L`anno duemilaquindici, il giorno dodici del mese di Giugno Il Direttore

Delibera n. 681 del 12/06/2015 REGIONE DEL VENETO UNITA LOCALE SOCIO-SANITARIA N. 7 PIEVE DI SOLIGO DELIBERAZIONE DEL DIRETTORE GENERALE L`anno duemilaquindici, il giorno dodici del mese di Giugno Il Direttore

UNITA LOCALE SOCIO-SANITARIA N. 7 DELIBERAZIONE DEL COMMISSARIO

Delibera n. 686 del 08/06/2016 REGIONE DEL VENETO UNITA LOCALE SOCIO-SANITARIA N. 7 PIEVE DI SOLIGO DELIBERAZIONE DEL COMMISSARIO L`anno duemilasedici, il giorno otto del mese di Giugno Il Commissario

Delibera n. 686 del 08/06/2016 REGIONE DEL VENETO UNITA LOCALE SOCIO-SANITARIA N. 7 PIEVE DI SOLIGO DELIBERAZIONE DEL COMMISSARIO L`anno duemilasedici, il giorno otto del mese di Giugno Il Commissario

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 670 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 670 del 1-9-2014 O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Consegnatario di Beni di Consumo

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 670 del 1-9-2014 O G G E T T O Approvazione del Conto Giudiziale dell Agente Contabile Consegnatario di Beni di Consumo

UNITA LOCALE SOCIO-SANITARIA N. 7 DELIBERAZIONE DEL DIRETTORE GENERALE

Delibera n. 844 del 23/07/2015 REGIONE DEL VENETO UNITA LOCALE SOCIO-SANITARIA N. 7 PIEVE DI SOLIGO DELIBERAZIONE DEL DIRETTORE GENERALE L`anno duemilaquindici, il giorno ventitre del mese di Luglio Il

Delibera n. 844 del 23/07/2015 REGIONE DEL VENETO UNITA LOCALE SOCIO-SANITARIA N. 7 PIEVE DI SOLIGO DELIBERAZIONE DEL DIRETTORE GENERALE L`anno duemilaquindici, il giorno ventitre del mese di Luglio Il

UNITA LOCALE SOCIO-SANITARIA N. 7 DELIBERAZIONE DEL DIRETTORE GENERALE

Delibera n. 841 del 23/07/2015 REGIONE DEL VENETO UNITA LOCALE SOCIO-SANITARIA N. 7 PIEVE DI SOLIGO DELIBERAZIONE DEL DIRETTORE GENERALE L`anno duemilaquindici, il giorno ventitre del mese di Luglio Il

Delibera n. 841 del 23/07/2015 REGIONE DEL VENETO UNITA LOCALE SOCIO-SANITARIA N. 7 PIEVE DI SOLIGO DELIBERAZIONE DEL DIRETTORE GENERALE L`anno duemilaquindici, il giorno ventitre del mese di Luglio Il

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 789 del 22-6-2017 O G G E T T O Ricognizione agenti contabili anno 2016. Proponente:

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 789 del 22-6-2017 O G G E T T O Ricognizione agenti contabili anno 2016. Proponente:

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 208 del 21-2-2018 O G G E T T O DGR Veneto n. 1041 del 29 giugno 2016 avente

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 208 del 21-2-2018 O G G E T T O DGR Veneto n. 1041 del 29 giugno 2016 avente

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 937 del 20-7-2017 O G G E T T O DGR Veneto n. 2014 del 23.12.2015 Progetti Territoriali

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 937 del 20-7-2017 O G G E T T O DGR Veneto n. 2014 del 23.12.2015 Progetti Territoriali

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 483 del 19-4-2017 O G G E T T O Convenzione con l'università degli Studi di

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 483 del 19-4-2017 O G G E T T O Convenzione con l'università degli Studi di

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1161 del 22-8-2018 O G G E T T O Convenzione con l Università degli Studi di

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1161 del 22-8-2018 O G G E T T O Convenzione con l Università degli Studi di

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 327 del 22-3-2017 O G G E T T O Nomina del Gruppo di coordinamento aziendale

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 327 del 22-3-2017 O G G E T T O Nomina del Gruppo di coordinamento aziendale

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 169 del 28-2-2017 O G G E T T O Approvazione verbale avviso pubblico per attribuzione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 169 del 28-2-2017 O G G E T T O Approvazione verbale avviso pubblico per attribuzione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1038 del 23-8-2017 O G G E T T O Convenzione con l'università degli Studi di

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1038 del 23-8-2017 O G G E T T O Convenzione con l'università degli Studi di

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 379 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 379 del 1-6-2016 O G G E T T O Convenzione con la Fondazione Banca degli Occhi del Veneto per la fornitura di tessuti

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 379 del 1-6-2016 O G G E T T O Convenzione con la Fondazione Banca degli Occhi del Veneto per la fornitura di tessuti

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1697 del 21-12-2017 O G G E T T O Adozione Programma Triennale 2018-2020, Elenco

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1697 del 21-12-2017 O G G E T T O Adozione Programma Triennale 2018-2020, Elenco

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1052 del 1-8-2018 O G G E T T O Accordo tra le Aziende Ulss 7 Pedemontana, Ulss

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1052 del 1-8-2018 O G G E T T O Accordo tra le Aziende Ulss 7 Pedemontana, Ulss

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 313 del 22-3-2017 O G G E T T O Approvazione verbale avviso pubblico per attribuzione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 313 del 22-3-2017 O G G E T T O Approvazione verbale avviso pubblico per attribuzione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 223 del 8-3-2017 O G G E T T O DGR n. 2009 del 6 dicembre 2016. Contributi alle

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 223 del 8-3-2017 O G G E T T O DGR n. 2009 del 6 dicembre 2016. Contributi alle

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 73 del 18-1-2018 O G G E T T O DGR Veneto n. 66 del 27.01.2017 Recepimento Decreto

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 73 del 18-1-2018 O G G E T T O DGR Veneto n. 66 del 27.01.2017 Recepimento Decreto

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 90 del 16-1-2019 O G G E T T O Regolamento aziendale di organizzazione dei punti

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 90 del 16-1-2019 O G G E T T O Regolamento aziendale di organizzazione dei punti

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1314 del 3-10-2018 O G G E T T O Acquisizione in comodato dell immobile sito

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1314 del 3-10-2018 O G G E T T O Acquisizione in comodato dell immobile sito

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1434 del 19-10-2018 O G G E T T O Adeguamento impianto rivelazione incendi presso

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1434 del 19-10-2018 O G G E T T O Adeguamento impianto rivelazione incendi presso

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 392 del 5-4-2017 O G G E T T O Approvazione relazione e rendiconto Ricerca Sanitaria

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 392 del 5-4-2017 O G G E T T O Approvazione relazione e rendiconto Ricerca Sanitaria

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 485 del 11-4-2018 O G G E T T O Convenzione tra Università degli Studi di Napoli,

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 485 del 11-4-2018 O G G E T T O Convenzione tra Università degli Studi di Napoli,

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 661 del 30-4-2019 O G G E T T O Rinnovo convenzione con l Università degli Studi

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 661 del 30-4-2019 O G G E T T O Rinnovo convenzione con l Università degli Studi

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 719 del 23-5-2018 O G G E T T O Contributi ai portatori di handicap psicofisici

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 719 del 23-5-2018 O G G E T T O Contributi ai portatori di handicap psicofisici

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 982 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 982 del 15-12-2016 O G G E T T O Dott.ssa Maria Elisa Maiolo, dipendente di quest Azienda ULSS in qualità di collaboratore

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 982 del 15-12-2016 O G G E T T O Dott.ssa Maria Elisa Maiolo, dipendente di quest Azienda ULSS in qualità di collaboratore

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 753 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 753 del 5-10-2016 O G G E T T O Ricognizione situazione al 31/12/2015 delle gestioni liquidatorie ex ULSS n. 8 di Vicenza

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 753 del 5-10-2016 O G G E T T O Ricognizione situazione al 31/12/2015 delle gestioni liquidatorie ex ULSS n. 8 di Vicenza

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 166 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 166 del 16-3-2016 O G G E T T O Dott. Possamai Sandro, collaboratore amministrativo professionale, cat. D, e dott.ssa

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 166 del 16-3-2016 O G G E T T O Dott. Possamai Sandro, collaboratore amministrativo professionale, cat. D, e dott.ssa

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1374 del 19-10-2017 O G G E T T O Conferimento incarichi di coordinamento a

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1374 del 19-10-2017 O G G E T T O Conferimento incarichi di coordinamento a

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 1080 del 28-12-2016 O G G E T T O Regolamento aziendale per l uso corretto del tesserino di riconoscimento e delle

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 1080 del 28-12-2016 O G G E T T O Regolamento aziendale per l uso corretto del tesserino di riconoscimento e delle

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1004 del 26-6-2019 O G G E T T O Rinnovo convenzione con l Università degli

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1004 del 26-6-2019 O G G E T T O Rinnovo convenzione con l Università degli

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 431 del 29-3-2018 O G G E T T O Approvazione progetto esecutivo del quadro elettrico

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 431 del 29-3-2018 O G G E T T O Approvazione progetto esecutivo del quadro elettrico

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1047 del 1-8-2018 O G G E T T O Servizio di "Telefonia Fissa 4": proroga contratti

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1047 del 1-8-2018 O G G E T T O Servizio di "Telefonia Fissa 4": proroga contratti

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 326 del 22-3-2017 O G G E T T O Nomina del Team nutrizionale dell'azienda U.L.SS.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 326 del 22-3-2017 O G G E T T O Nomina del Team nutrizionale dell'azienda U.L.SS.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 696 del 23-5-2018 O G G E T T O Fornitura "Sistema analitico per la tipizzazione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 696 del 23-5-2018 O G G E T T O Fornitura "Sistema analitico per la tipizzazione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1157 del 13-9-2017 O G G E T T O Dismissione e cancellazione dal registro degli

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1157 del 13-9-2017 O G G E T T O Dismissione e cancellazione dal registro degli

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 402 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 402 del 8-6-2016 O G G E T T O Rinnovo convenzione per l apporto operativo inerente la gestione di Finanziamenti al

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 402 del 8-6-2016 O G G E T T O Rinnovo convenzione per l apporto operativo inerente la gestione di Finanziamenti al

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 757 del 22-6-2017 O G G E T T O Progetto per la presa in carico della popolazione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 757 del 22-6-2017 O G G E T T O Progetto per la presa in carico della popolazione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 342 del 22-3-2017 O G G E T T O Nomina del Comitato Infezioni Ospedaliere della

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 342 del 22-3-2017 O G G E T T O Nomina del Comitato Infezioni Ospedaliere della

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1084 del 8-8-2018 O G G E T T O Accordo contrattuale per la definizione dei

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1084 del 8-8-2018 O G G E T T O Accordo contrattuale per la definizione dei

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 947 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 947 del 30-11-2016 O G G E T T O Rinnovo convenzione con il Centro di Formazione Professionale ENGIM VENETO Patronato

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 947 del 30-11-2016 O G G E T T O Rinnovo convenzione con il Centro di Formazione Professionale ENGIM VENETO Patronato

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 433 del 29-3-2018 O G G E T T O Estensione provvisoria dell'incarico da 24 a

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 433 del 29-3-2018 O G G E T T O Estensione provvisoria dell'incarico da 24 a

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 438 del 14-4-2017 O G G E T T O Convenzione con l'università degli Studi di

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 438 del 14-4-2017 O G G E T T O Convenzione con l'università degli Studi di

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 512 del 18-4-2018 O G G E T T O Recepimento DGR Veneto n. 1547 del 25 settembre

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 512 del 18-4-2018 O G G E T T O Recepimento DGR Veneto n. 1547 del 25 settembre

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 158 del 30-1-2019 O G G E T T O DGR Veneto n. 1624 del 12.10.2017 ad oggetto

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 158 del 30-1-2019 O G G E T T O DGR Veneto n. 1624 del 12.10.2017 ad oggetto

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 560 del 10-5-2017 O G G E T T O Fornitura di Reagenti per tipizzazione HLA.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 560 del 10-5-2017 O G G E T T O Fornitura di Reagenti per tipizzazione HLA.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1432 del 19-10-2018 O G G E T T O Servizi per la Gestione e Conduzione degli

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1432 del 19-10-2018 O G G E T T O Servizi per la Gestione e Conduzione degli

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 465 del 14-4-2017 O G G E T T O Programma attività riabilitative del DSM per

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 465 del 14-4-2017 O G G E T T O Programma attività riabilitative del DSM per

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 230 del 13-2-2019 O G G E T T O Recepimento DGR Veneto n. 581 del 30 aprile

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 230 del 13-2-2019 O G G E T T O Recepimento DGR Veneto n. 581 del 30 aprile

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 655 del 31-5-2017 O G G E T T O Esiti verifiche Collegio Tecnico a dirigenti

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 655 del 31-5-2017 O G G E T T O Esiti verifiche Collegio Tecnico a dirigenti

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 554 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 554 del 20-7-2016 O G G E T T O Contratto passivo di collaborazione con l Azienda U.L.SS. n. 5 Ovest Vicentino per

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 554 del 20-7-2016 O G G E T T O Contratto passivo di collaborazione con l Azienda U.L.SS. n. 5 Ovest Vicentino per

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 634 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 634 del 17-8-2016 O G G E T T O Approvazione Accordo con il Comune di Dueville e l'istituto Comprensivo "Roncalli"

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 634 del 17-8-2016 O G G E T T O Approvazione Accordo con il Comune di Dueville e l'istituto Comprensivo "Roncalli"

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1038 del 1-8-2018 O G G E T T O Servizio di connettività IP, manutenzione e

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1038 del 1-8-2018 O G G E T T O Servizio di connettività IP, manutenzione e

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 645 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 645 del 25-8-2016 O G G E T T O Protocollo operativo tra il Soccorso Alpino e Speleologico Veneto (S.A.S.V.) del Corpo

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 645 del 25-8-2016 O G G E T T O Protocollo operativo tra il Soccorso Alpino e Speleologico Veneto (S.A.S.V.) del Corpo

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 523 del 18-4-2018 O G G E T T O Accordo contrattuale per la definizione dei

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 523 del 18-4-2018 O G G E T T O Accordo contrattuale per la definizione dei

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 816 del 13-6-2018 O G G E T T O Contratto passivo con l Azienda Ospedaliero-Universitaria

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 816 del 13-6-2018 O G G E T T O Contratto passivo con l Azienda Ospedaliero-Universitaria

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1666 del 5-12-2018 O G G E T T O Bando ad evidenza pubblica (avviso di pubblico

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1666 del 5-12-2018 O G G E T T O Bando ad evidenza pubblica (avviso di pubblico

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 888 del 28-6-2018 O G G E T T O Fornitura di un Sistema completo per l estrazione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 888 del 28-6-2018 O G G E T T O Fornitura di un Sistema completo per l estrazione

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 397 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 397 del 8-6-2016 O G G E T T O Stipula convenzione per attività di collaborazione reciproca nell ambito della chirurgia

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 397 del 8-6-2016 O G G E T T O Stipula convenzione per attività di collaborazione reciproca nell ambito della chirurgia

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 997 del 8-8-2017 O G G E T T O Approvazione graduatorie per l'attribuzione di

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 997 del 8-8-2017 O G G E T T O Approvazione graduatorie per l'attribuzione di

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 951 del 26-7-2017 O G G E T T O Progetto ACCOMUNA - Accompagnamento all'arrivo

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 951 del 26-7-2017 O G G E T T O Progetto ACCOMUNA - Accompagnamento all'arrivo

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 32 del 23-1-2017 O G G E T T O Approvazione relazione finale comprensiva della

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 32 del 23-1-2017 O G G E T T O Approvazione relazione finale comprensiva della

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1069 del 1-8-2018 O G G E T T O Affidamento del servizio di nutrizione enterale

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1069 del 1-8-2018 O G G E T T O Affidamento del servizio di nutrizione enterale

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1354 del 8-10-2018 O G G E T T O Conferimento incarico di collaborazione a titolo

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1354 del 8-10-2018 O G G E T T O Conferimento incarico di collaborazione a titolo

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1246 del 19-9-2018 O G G E T T O Contratto di vendita di prestazioni per indagini

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1246 del 19-9-2018 O G G E T T O Contratto di vendita di prestazioni per indagini

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1714 del 21-12-2017 O G G E T T O Programmazione fabbisogno beni e servizi biennio

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1714 del 21-12-2017 O G G E T T O Programmazione fabbisogno beni e servizi biennio

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 326 del 27-2-2019 O G G E T T O Contributi ai portatori di handicap psicofisici

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 326 del 27-2-2019 O G G E T T O Contributi ai portatori di handicap psicofisici

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 752 del 16-6-2017 O G G E T T O Presa d'atto risultanze procedure selettive

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 752 del 16-6-2017 O G G E T T O Presa d'atto risultanze procedure selettive

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 562 del 10-5-2017 O G G E T T O Autorizzazione contratto di comodato pedana

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 562 del 10-5-2017 O G G E T T O Autorizzazione contratto di comodato pedana

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1208 del 20-9-2017 O G G E T T O DGR 1563/2016 Fondo per le politiche della

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1208 del 20-9-2017 O G G E T T O DGR 1563/2016 Fondo per le politiche della

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 118 del 7-2-2018 O G G E T T O Piano del fabbisogno e ricognizione della dotazione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 118 del 7-2-2018 O G G E T T O Piano del fabbisogno e ricognizione della dotazione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 44 del 1-2-2017 O G G E T T O Proroga degli accordi contrattuali per la definizione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 44 del 1-2-2017 O G G E T T O Proroga degli accordi contrattuali per la definizione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 397 del 13-3-2019 O G G E T T O Fornitura di nuovi firewall del Distretto Ovest

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 397 del 13-3-2019 O G G E T T O Fornitura di nuovi firewall del Distretto Ovest

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1407 del 25-10-2017 O G G E T T O Fornitura del farmaco esclusivo Lixiana (principio

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1407 del 25-10-2017 O G G E T T O Fornitura del farmaco esclusivo Lixiana (principio

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 176 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 176 del 18-3-2016 O G G E T T O Integrazione Patto Aziendale con i Medici di Assistenza Primaria per il triennio 2015-2017

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 176 del 18-3-2016 O G G E T T O Integrazione Patto Aziendale con i Medici di Assistenza Primaria per il triennio 2015-2017

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 349 del 14-3-2018 O G G E T T O Attribuzione incarichi provvisori e di sostituzione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 349 del 14-3-2018 O G G E T T O Attribuzione incarichi provvisori e di sostituzione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 760 del 15-5-2019 O G G E T T O Servizio annuale di assistenza di manutenzione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 760 del 15-5-2019 O G G E T T O Servizio annuale di assistenza di manutenzione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1559 del 14-11-2018 O G G E T T O Bando ad evidenza pubblica Invito a presentare

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1559 del 14-11-2018 O G G E T T O Bando ad evidenza pubblica Invito a presentare

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE. n. 125 del O G G E T T O

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 125 del 2-3-2016 O G G E T T O Procedura negoziata per l affidamento di servizi finanziari relativi alla concessione

REGIONE DEL VENETO AZIENDA UNITA LOCALE SOCIO-SANITARIA N. 6 VICENZA DELIBERAZIONE n. 125 del 2-3-2016 O G G E T T O Procedura negoziata per l affidamento di servizi finanziari relativi alla concessione

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 162 del 27-2-2017 O G G E T T O DGRV 2258 del 30/12/2016: Assegnazione budget

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 162 del 27-2-2017 O G G E T T O DGRV 2258 del 30/12/2016: Assegnazione budget

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 551 del 10-5-2017 O G G E T T O Dismissione e cancellazione dal Registro degli

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 551 del 10-5-2017 O G G E T T O Dismissione e cancellazione dal Registro degli

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 629 del 25-5-2017 O G G E T T O Protocollo di Mutua Cooperazione tra l'azienda

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 629 del 25-5-2017 O G G E T T O Protocollo di Mutua Cooperazione tra l'azienda

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1075 del 1-8-2018 O G G E T T O Servizio di manutenzione delle aree verdi del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1075 del 1-8-2018 O G G E T T O Servizio di manutenzione delle aree verdi del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 68 del 1-2-2017 O G G E T T O Gara regionale "Soluzioni Infusionali": presa

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 68 del 1-2-2017 O G G E T T O Gara regionale "Soluzioni Infusionali": presa

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1383 del 11-10-2018 O G G E T T O Servizio di prestazioni domiciliari socio-riabilitative

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1383 del 11-10-2018 O G G E T T O Servizio di prestazioni domiciliari socio-riabilitative

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n del

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1644 del 5-12-2018 O G G E T T O Approvazione del calendario dei turni diurni,

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1644 del 5-12-2018 O G G E T T O Approvazione del calendario dei turni diurni,

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 387 del 5-4-2017 O G G E T T O Contratto per il servizio di manutenzione e assistenza

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 387 del 5-4-2017 O G G E T T O Contratto per il servizio di manutenzione e assistenza

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n VICENZA DELIBERAZIONE. n.

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1064 del 1-8-2018 O G G E T T O Fornitura in service di analizzatori automatici

Servizio Sanitario Nazionale - Regione Veneto AZIENDA ULSS N. 8 BERICA Viale F. Rodolfi n. 37 36100 VICENZA DELIBERAZIONE n. 1064 del 1-8-2018 O G G E T T O Fornitura in service di analizzatori automatici