Agenzia delle Entrate Ufficio di Palermo 2 PROGETTO FISCO IN CLASSE. in collaborazione con

|

|

|

- Claudio Esposito

- 8 anni fa

- Visualizzazioni

Transcript

1 Agenzia delle Entrate Ufficio di Palermo 2 PROGETTO FISCO IN CLASSE in collaborazione con Istituto d Istruzione Superiore Don G. Colletto Sezione ITC di Marineo Imposte e Dichiarazioni

2 Le Imposte 2

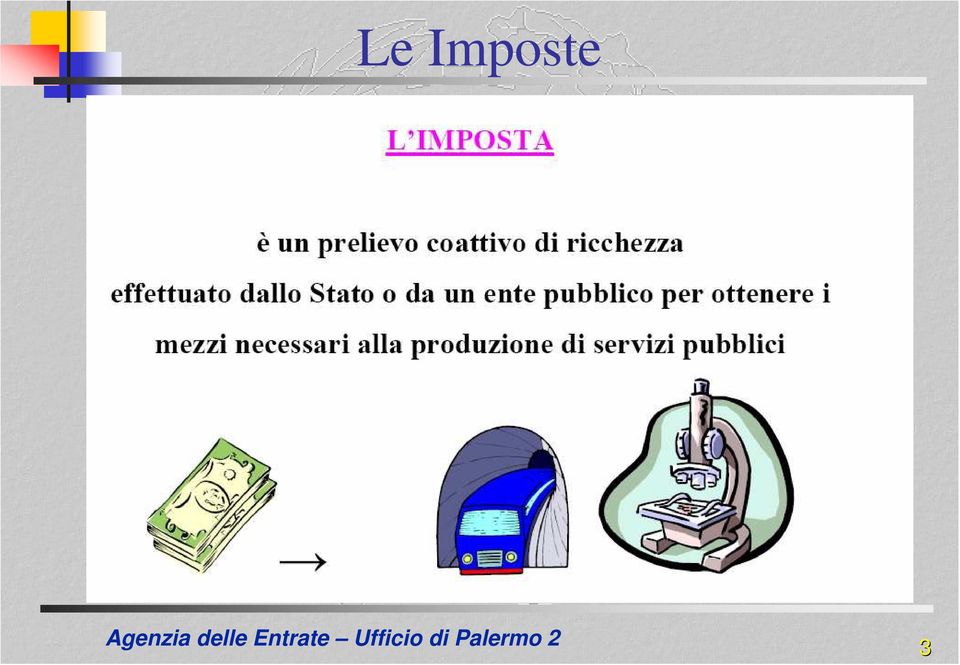

3 Le Imposte 3

4 Le Imposte 4

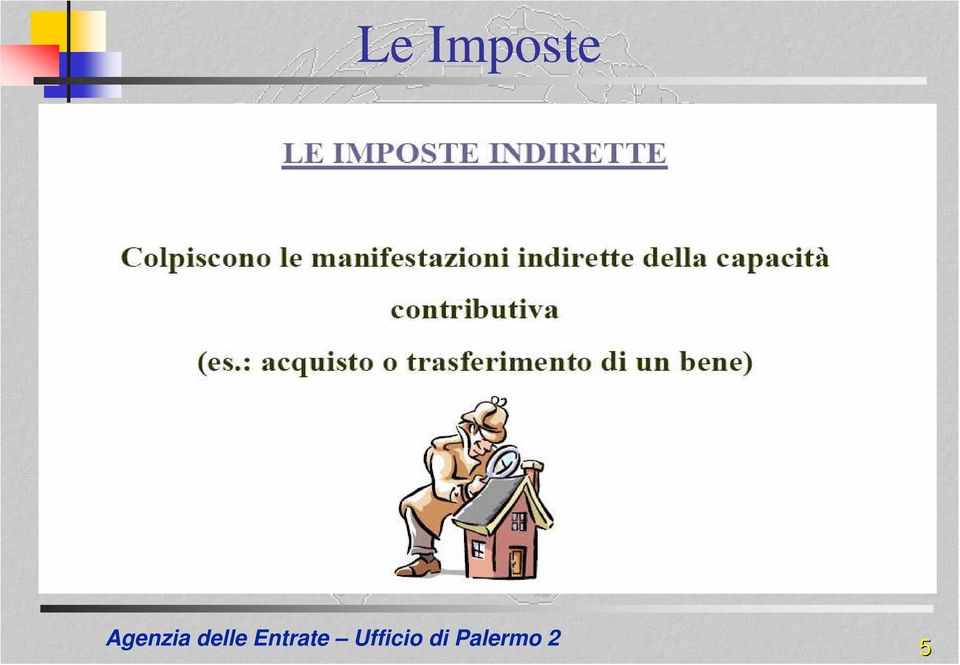

5 Le Imposte 5

6 Le Imposte 6

7 Le Imposte LE CATEGORIE DI REDDITO Ai fini fiscali non esiste una definizione generale di reddito, ma solo definizioni dei redditi di categoria. Per stabilire se un provento costituisce reddito occorre, quindi, verificare che rientri in una delle 6 categorie previste dal Testo Unico delle Imposte sui Redditi (TUIR) 7

8 Le Imposte - DIVERSI: categoria residuale 8

9 Dichiarazione dei Redditi Modello 730 Modello Unico P.F. Modello Unico società di persone Modello Unico società di capitali Modello Unico enti non commerciali e società equiparate Modello 770 9

10 Modello Unico Dichiarazione dei redditi Dichiarazione IVA Dichiarazione IRAP Modello 770 Modello indicazione studi di settore 10

11 Modalità di presentazione Le dichiarazioni predisposte dal contribuente vanno presentate: Direttamente tramite servizio telematico Ad un ufficio postale Ad una banca convenzionata Ad un intermediario ( professionista, CAF o altro soggetto abilitato) Tramite gli Uffici dell Agenzia delle Entrate ( solo per il mod. Unico P.F.) 11

Tramite gli Uffici dell Agenzia delle Entrate ( solo per il mod.")

12 Termine di presentazione Modello Unico: Banche, Poste dal 2 maggio al 31 luglio Invio telematico dal 2 maggio al 31 ottobre Modello 730: al datore di lavoro o all ente pensionistico entro il 2 maggio al CAF o a professionista abilitato entro il 15 giugno 12

13 Modello 730 Redatto su apposito stampato Non deve essere allegata la documentazione che va conservata fino al 31 dicembre del quarto anno successivo a quello in cui è stata presentata la dichiarazione Possono presentare il mod. 730: i lavoratori dipendenti (anche se percettori di redditi assimilati a quelli di lavoro dipendente, ma non percettori di redditi d impresa e di lavoro autonomo) i pensionati 13

14 Modello 730 Possono essere dichiarate le seguenti tipologie di reddito: -Redditi di lavoro dipendente -Redditi assimilati a quello di lavoro dipendente -Redditi di terreni e fabbricati -Redditi di capitale -Redditi di lavoro autonomo per i quali non è richiesta la partita IVA -Alcuni dei redditi diversi -Alcuni dei redditi assoggettati a tassazione separata - Può essere presentata una dichiarazione congiunta se il coniuge possiede redditi di qualsiasi categoria dichiarabili con il mod

15 Le Novità in pillole dell Unico 2006 PF Aliquote e Scaglioni Nuova no tax family Nuove deduzioni e detrazioni Il 5 per mille per le associazioni di volontario Versamenti a partire da 13 euro Acconti Irpef e Irap al 99 per cento Avviso telematico all intermediario 15

16 No Family Area oneri deducibili + deduzione teorica reddito complessivo

17 No Tax Area deduzione complessiva + Oneri deducibili e deduzioni per abitazione principale reddito complessivo Se il risultato di tale calcolo è: Uguale e minore di 0 Non spetta alcuna deduzione Uguale o maggiore di 1 La deduzione spetta per intero Compreso tra 0 e 1 la deduzione spetta parzialmente (si calcola moltiplicando il coefficiente ottenuto per la deduzione complessiva teoricamente spettante) 17

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia PREMESSA A partire dal 2003 è stato avviato il primo modulo della riforma fiscale diretto a modificare il sistema di tassazione del reddito

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia PREMESSA A partire dal 2003 è stato avviato il primo modulo della riforma fiscale diretto a modificare il sistema di tassazione del reddito

DICHIARAZIONE 730 PRECOMPILATA

DICHIARAZIONE 730 PRECOMPILATA PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL MODELLO PRECOMPILATO Direzione

DICHIARAZIONE 730 PRECOMPILATA PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL MODELLO PRECOMPILATO Direzione

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

LIBERO PROFESSIONISTA

Obiettivo 2 = Imprese Avviare un attività: elementi fondamentali 16 ottobre 2007 LIBERO PROFESSIONISTA Dott. Giorgio Cavallari LIBERO PROFESSIONISTA Libero professionista è colui che svolge un attività

Obiettivo 2 = Imprese Avviare un attività: elementi fondamentali 16 ottobre 2007 LIBERO PROFESSIONISTA Dott. Giorgio Cavallari LIBERO PROFESSIONISTA Libero professionista è colui che svolge un attività

MODELLO UNICO 2001. a intermediari autorizzati (professionisti, associazioni di categoria, CAF, altri soggetti abilitati);

;") MODELLO UNICO 2001 Sono obbligati a presentare la dichiarazione in forma unificata UNICO 2001 i contribuenti tenuti alla presentazione di almeno due delle seguenti dichiarazioni: Redditi; IVA; IRAP. A

MODELLO UNICO 2001 Sono obbligati a presentare la dichiarazione in forma unificata UNICO 2001 i contribuenti tenuti alla presentazione di almeno due delle seguenti dichiarazioni: Redditi; IVA; IRAP. A

Il provvedimento ha approvato anche i modelli 730-1, 730-2, 730-3, 730-4, e 730-4 integrativo.

Fiscal Flash La notizia in breve N. 150 31.05.2013 : arriva la proroga fino al 10 giugno Categoria: Dichiarazione Sottocategoria: 730 I contribuenti avranno più tempo per consegnare il modello per dichiarare

Fiscal Flash La notizia in breve N. 150 31.05.2013 : arriva la proroga fino al 10 giugno Categoria: Dichiarazione Sottocategoria: 730 I contribuenti avranno più tempo per consegnare il modello per dichiarare

Modello 730 Aspetti generali

Fisco Pratico 2010 Dichiarazione Redditi Persone Fisiche 5 Aspetti generali Vantaggi del Mod. 730 La presentazione del permette di ottenere eventuali rimborsi direttamente con la retribuzione o con la

Fisco Pratico 2010 Dichiarazione Redditi Persone Fisiche 5 Aspetti generali Vantaggi del Mod. 730 La presentazione del permette di ottenere eventuali rimborsi direttamente con la retribuzione o con la

Modello 730 integrativo. di pagine 1 1 COGNOME NOME CODICE FISCALE

AGENZIA DELLE ENTRATE MOD. 730-2 PER IL C.A.F. O PER IL PROFESSIONISTA ABILITATO REDDITI 2014 Modello 730 integrativo RICEVUTA DELL AVVENUTA CONSEGNA DELLA DICHIARAZIONE MOD. 730 E DELLA BUSTA CONTENENTE

AGENZIA DELLE ENTRATE MOD. 730-2 PER IL C.A.F. O PER IL PROFESSIONISTA ABILITATO REDDITI 2014 Modello 730 integrativo RICEVUTA DELL AVVENUTA CONSEGNA DELLA DICHIARAZIONE MOD. 730 E DELLA BUSTA CONTENENTE

Articolo 1 Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

MODELLO 730/2011 NOVITÀ

Circolare informativa per la clientela n. 11/2011 del 24 marzo 2011 MODELLO 730/2011 NOVITÀ In questa Circolare 1. Quadri del Modello 730/2011 2. Contribuenti che possono utilizzare il Modello 730/2011

Circolare informativa per la clientela n. 11/2011 del 24 marzo 2011 MODELLO 730/2011 NOVITÀ In questa Circolare 1. Quadri del Modello 730/2011 2. Contribuenti che possono utilizzare il Modello 730/2011

n 5 maggio 2014 Regime Enti non commerciali

1. Agevolazioni per l imposta sul reddito: IMPOSTE DIRETTE 2. Agevolazioni per l imposta sul reddito: IRAP 3. Detrazione IRPEF per la pratica sportiva dilettantistica 4. Cinque per Mille 5. Adempimenti

1. Agevolazioni per l imposta sul reddito: IMPOSTE DIRETTE 2. Agevolazioni per l imposta sul reddito: IRAP 3. Detrazione IRPEF per la pratica sportiva dilettantistica 4. Cinque per Mille 5. Adempimenti

Le modifiche fiscali ALIQUOTE. DEDUZIONI

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

Mod. 730/2011: novita` del modello e scadenze

Mod. 730/2011: novita` del modello e scadenze di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Sono stati approvati i modelli di dichiarazione dei redditi Mod. 730/2011 inerenti l assistenza fiscale

Mod. 730/2011: novita` del modello e scadenze di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Sono stati approvati i modelli di dichiarazione dei redditi Mod. 730/2011 inerenti l assistenza fiscale

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

Unico. Unico PF 730 Unico SP IVA Unico SC IRAP SDS Unico ENC 770. i Casi di. ebook. Unico PF DICHIARAZIONI FISCALI SISTEMA INTEGRATO. A.

DICHIARAZIONI FISCALI SISTEMA INTEGRATO Unico PF 2014 A. Gigliotti i Casi di Unico ebook PF Unico PF 730 Unico SP IVA Unico SC IRAP SDS Unico ENC 770 Seguici @ipsoa #dichiarativi www.ipsoa.it/dichiarazioni

DICHIARAZIONI FISCALI SISTEMA INTEGRATO Unico PF 2014 A. Gigliotti i Casi di Unico ebook PF Unico PF 730 Unico SP IVA Unico SC IRAP SDS Unico ENC 770 Seguici @ipsoa #dichiarativi www.ipsoa.it/dichiarazioni

Legge finanziaria per il 2005: novità fiscali in materia di IRPEF

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

Le principali scadenze fiscali di Aprile 2013

Periodico informativo n. 37/2013 Le principali scadenze fiscali di Aprile 2013 Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, sulle principali scadenze Fiscali

Periodico informativo n. 37/2013 Le principali scadenze fiscali di Aprile 2013 Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, sulle principali scadenze Fiscali

L opzione non può essere effettuata nell esercizio di attività di impresa o di arti e professioni.

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

SISTEMA FRIZZERA. Unico 2014 PF - Quadro RN - Calcolo dell'irpef

www.soluzioni24fisco.ilsole24ore.com SISTEMA FRIZZERA Unico 2014 PF - Quadro RN - Calcolo dell'irpef Con la compilazione del quadro RN si giunge alla determinazione del credito o del debito di IRPEF. Il

www.soluzioni24fisco.ilsole24ore.com SISTEMA FRIZZERA Unico 2014 PF - Quadro RN - Calcolo dell'irpef Con la compilazione del quadro RN si giunge alla determinazione del credito o del debito di IRPEF. Il

Analisi statistiche - Tabelle riferite alle dichiarazioni dei redditi delle persone fisiche 2011 (redditi 2010)

") Pagina 1 di 4 complessivo in euro Numero contribuenti Reddito dominicale Reddito agrario Frequenza Ammontare Media Frequenza Ammontare Media minore o uguale a zero 106 6 580 96,67 5 192 38,40 da 0 a 10.000

Pagina 1 di 4 complessivo in euro Numero contribuenti Reddito dominicale Reddito agrario Frequenza Ammontare Media Frequenza Ammontare Media minore o uguale a zero 106 6 580 96,67 5 192 38,40 da 0 a 10.000

Analisi statistiche - Tabelle riferite alle dichiarazioni dei redditi delle persone fisiche 2011 (redditi 2010)

") Pagina 1 di 4 complessivo in euro Numero contribuenti Reddito dominicale Reddito agrario Frequenza Ammontare Media Frequenza Ammontare Media minore o uguale a zero 79 * * * * * * da 0 a 10.000 1.883 120

Pagina 1 di 4 complessivo in euro Numero contribuenti Reddito dominicale Reddito agrario Frequenza Ammontare Media Frequenza Ammontare Media minore o uguale a zero 79 * * * * * * da 0 a 10.000 1.883 120

La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè:

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

LA DICHIARAZIONE (CENNI)

") LA DICHIARAZIONE (CENNI) 1 Dichiarazione Atto di collaborazione tra contribuente e Fisco L obbligo di presentazione della dichiarazione sorge annualmente, al termine di ciascun periodo d imposta, in seguito

LA DICHIARAZIONE (CENNI) 1 Dichiarazione Atto di collaborazione tra contribuente e Fisco L obbligo di presentazione della dichiarazione sorge annualmente, al termine di ciascun periodo d imposta, in seguito

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

Circolare N.52 del 06 Aprile 2012

Circolare N.52 del 06 Aprile 2012 Modello 730/2012. Il 30 Aprile è la scadenza per chi ha scelto di presentare la dichiarazione al proprio sostituto di imposta Modello 730/2012: il 30 aprile 2012 è la

Circolare N.52 del 06 Aprile 2012 Modello 730/2012. Il 30 Aprile è la scadenza per chi ha scelto di presentare la dichiarazione al proprio sostituto di imposta Modello 730/2012: il 30 aprile 2012 è la

Studio Luciano Lancellotti

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi 2 per mille ai partiti politici: istruzioni per l uso Gentile cliente con la presente intendiamo rinformarla che l'articolo

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi 2 per mille ai partiti politici: istruzioni per l uso Gentile cliente con la presente intendiamo rinformarla che l'articolo

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

La Gestione Separata. Giornata nazionale della previdenza Milano 18 maggio 2013

La Gestione Separata Giornata nazionale della previdenza Milano 18 maggio 2013 1 2 L iscrizione E a carico del lavoratore o del professionista Deve essere presentata entro 30 giorni dall inizio dell attività.

La Gestione Separata Giornata nazionale della previdenza Milano 18 maggio 2013 1 2 L iscrizione E a carico del lavoratore o del professionista Deve essere presentata entro 30 giorni dall inizio dell attività.

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

MODELLO 770 SEMPLIFICATO Dichiarazione dei Sostituti di Imposta per l anno 2009

MODELLO 770 SEMPLIFICATO Dichiarazione dei Sostituti di Imposta per l anno 2009 PER COMUNICARE IN VIA TELEMATICA: ritenute operate nell anno 2009 dati contributivi dati assicurativi E DUNQUE DOVRA CINTENERE

MODELLO 770 SEMPLIFICATO Dichiarazione dei Sostituti di Imposta per l anno 2009 PER COMUNICARE IN VIA TELEMATICA: ritenute operate nell anno 2009 dati contributivi dati assicurativi E DUNQUE DOVRA CINTENERE

Modelli di dichiarazione 2012: in sintesi le novità

Modelli di dichiarazione 2012: in sintesi le novità a cura di Fabio Bonicalzi (*) Sul sito Internet dell Agenzia delle Entrate sono stati pubblicati i Provvedimenti di approvazione dei seguenti modelli

Modelli di dichiarazione 2012: in sintesi le novità a cura di Fabio Bonicalzi (*) Sul sito Internet dell Agenzia delle Entrate sono stati pubblicati i Provvedimenti di approvazione dei seguenti modelli

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

La cedolare secca dovrebbe servire a semplificare il pagamento delle imposte sui contratti di locazione.

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Circolare N. 72 del 14 Maggio 2015. Modello Unico PF/2015: inizia la raccolta documenti

Circolare N. 72 del 14 Maggio 2015 Modello Unico PF/2015: inizia la raccolta documenti Soggetti interessati Sono obbligati alla presentazione della dichiarazione dei redditi (Mod. Unico PF 2015) i contribuenti

Circolare N. 72 del 14 Maggio 2015 Modello Unico PF/2015: inizia la raccolta documenti Soggetti interessati Sono obbligati alla presentazione della dichiarazione dei redditi (Mod. Unico PF 2015) i contribuenti

www.rizzatodainese.it consulenza economico-giuridica, tributaria e del lavoro

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

DAL CALCOLO DELL IMPOSTA AL CONGUAGLIO

DAL CALCOLO DELL IMPOSTA AL CONGUAGLIO IL MODELLO 730-3: La STRUTTURA e i DATI IDENTIFICATIVI. Le sezioni del prospetto di liquidazione 730-3 Il risultato dell elaborazione dei dati esposti nel modello

DAL CALCOLO DELL IMPOSTA AL CONGUAGLIO IL MODELLO 730-3: La STRUTTURA e i DATI IDENTIFICATIVI. Le sezioni del prospetto di liquidazione 730-3 Il risultato dell elaborazione dei dati esposti nel modello

I lavoratori dipendenti e i pensionati (in possesso di determinati redditi), possono presentare la dichiarazione con il modello 730.

, possono presentare la dichiarazione con il modello 730.") 03 giugno 2013 Più tempo per consegnare il modello 730 ai Caf o ai professionisti abilitati. Un Decreto del Presidente del Consiglio dei Ministri, firmato il 29 maggio scorso, ha fatto slittare dal 31

03 giugno 2013 Più tempo per consegnare il modello 730 ai Caf o ai professionisti abilitati. Un Decreto del Presidente del Consiglio dei Ministri, firmato il 29 maggio scorso, ha fatto slittare dal 31

UNICO 2006 Base 2005 Prime informazioni

APPROFONDIMENTI UNICO 2006 Base 2005 Prime informazioni Novità Nella bozza del modello Unico 2006, per il 2005, apparso nel sito delle Entrate, compaiono le nuove deduzioni per carichi di famiglia, la

APPROFONDIMENTI UNICO 2006 Base 2005 Prime informazioni Novità Nella bozza del modello Unico 2006, per il 2005, apparso nel sito delle Entrate, compaiono le nuove deduzioni per carichi di famiglia, la

Le pensioni pagano l'irpef

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU. Guida a cura della UIL Servizio Politiche Territoriali LE ALIQUOTE

TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU Guida a cura della UIL Servizio Politiche Territoriali Aliquota ordinaria rurali LE ALIQUOTE Aliquota ordinaria I casa Aliquota ordinaria altri 2 per mille 4 per

TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU Guida a cura della UIL Servizio Politiche Territoriali Aliquota ordinaria rurali LE ALIQUOTE Aliquota ordinaria I casa Aliquota ordinaria altri 2 per mille 4 per

Circolare N.123 del 25 Luglio 2013

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 54/2012 LUGLIO/8/2012 (*)

") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 54/2012 LUGLIO/8/2012 (*) 18 Luglio 2012 SCADE IL 31 LUGLIO 2012 IL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 54/2012 LUGLIO/8/2012 (*) 18 Luglio 2012 SCADE IL 31 LUGLIO 2012 IL

Quadro RN CALCOLO DELL IRPEF

Quadro RN CALCOLO DELL IRPEF ADEMPIMENTO NOVITÀ 2015 CATEGORIE DI REDDITO DETERMINAZIONE DEL REDDITO SCADENZA COME SI COMPILA CASI PRATICI CASI PARTICOLARI Il Quadro RN è utilizzato ai fini del calcolo

Quadro RN CALCOLO DELL IRPEF ADEMPIMENTO NOVITÀ 2015 CATEGORIE DI REDDITO DETERMINAZIONE DEL REDDITO SCADENZA COME SI COMPILA CASI PRATICI CASI PARTICOLARI Il Quadro RN è utilizzato ai fini del calcolo

Modello 730/2015. ntrate PERIODO D IMPOSTA 2014. genzia ISTRUZIONI PER LA COMPILAZIONE MODELLO GRATUITO 01 INTRODUZIONE ASPETTI GENERALI

Modello 730/2015 PERIODO D IMPOSTA 2014 ISTRUZIONI PER LA COMPILAZIONE 01 INTRODUZIONE 1. Perché conviene il Modello 730 2. Modello 730 precompilato 3. Modello 730 ordinario (non precompilato) 4. Chi è

Modello 730/2015 PERIODO D IMPOSTA 2014 ISTRUZIONI PER LA COMPILAZIONE 01 INTRODUZIONE 1. Perché conviene il Modello 730 2. Modello 730 precompilato 3. Modello 730 ordinario (non precompilato) 4. Chi è

MODELLO 730/2013 NOVITÀ

Circolare informativa per la clientela n. 9/2013 del 14 marzo 2013 MODELLO 730/2013 NOVITÀ In questa Circolare 1. Quadro del Modello 730/2013 2. Contribuenti che possono utilizzare il Modello 730/2013

Circolare informativa per la clientela n. 9/2013 del 14 marzo 2013 MODELLO 730/2013 NOVITÀ In questa Circolare 1. Quadro del Modello 730/2013 2. Contribuenti che possono utilizzare il Modello 730/2013

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000 Abstract - Così come stabilito dall art. 11, 2 comma del DL n. 66/2014, con decorrenza 1 ottobre 2014, i versamenti di cui

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000 Abstract - Così come stabilito dall art. 11, 2 comma del DL n. 66/2014, con decorrenza 1 ottobre 2014, i versamenti di cui

30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI

TESTO E SOLUZIONI") 30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepito, nel corso del 2008, i seguenti redditi: - Redditi da lavoro dipendente

30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepito, nel corso del 2008, i seguenti redditi: - Redditi da lavoro dipendente

Il risultato della dichiarazione dei redditi

Il risultato della dichiarazione dei redditi Capitolo 12 12.1 CONCETTI GENERALI 12.2 IRPEF : CALCOLO IMPOSTA LORDA 12.3 IRPEF : DALL IMPOSTA LORDA ALL IMPOSTA NETTA : LE DETRAZIONI 12.4 IRPEF : DALL IMPOSTA

Il risultato della dichiarazione dei redditi Capitolo 12 12.1 CONCETTI GENERALI 12.2 IRPEF : CALCOLO IMPOSTA LORDA 12.3 IRPEF : DALL IMPOSTA LORDA ALL IMPOSTA NETTA : LE DETRAZIONI 12.4 IRPEF : DALL IMPOSTA

Modello di richiesta delle detrazioni di spettanza

CIRCOLARE A.F. N. 23 del 6 Febbraio 2013 Ai gentili clienti Loro sedi Modello di richiesta delle detrazioni di spettanza aggiornato alle novità della Legge di Stabilità 2013 Gentile cliente con la presente

CIRCOLARE A.F. N. 23 del 6 Febbraio 2013 Ai gentili clienti Loro sedi Modello di richiesta delle detrazioni di spettanza aggiornato alle novità della Legge di Stabilità 2013 Gentile cliente con la presente

ADEMPIMENTI. Mercoledì 16

ADEMPIMENTI Giovedì 3 RAVVEDIMENTO Ravvedimento sprint imposte di Unico Martedì 15 IVA FATTURAZIONE DIFFERITA Emissione e registrazione della fattura IVA Operazioni per le quali sono state rilasciate le

ADEMPIMENTI Giovedì 3 RAVVEDIMENTO Ravvedimento sprint imposte di Unico Martedì 15 IVA FATTURAZIONE DIFFERITA Emissione e registrazione della fattura IVA Operazioni per le quali sono state rilasciate le

Gentile Cliente, è nostra cura metterla al corrente, con il presente documento informativo, sulle principali scadenze Fiscali di Settembre 2014.

Gentile Cliente, è nostra cura metterla al corrente, con il presente documento informativo, sulle principali scadenze Fiscali di Settembre 2014. ADEMPIMENTI 1 Settembre CONTRATTI DI LOCAZIONE Registrazione

Gentile Cliente, è nostra cura metterla al corrente, con il presente documento informativo, sulle principali scadenze Fiscali di Settembre 2014. ADEMPIMENTI 1 Settembre CONTRATTI DI LOCAZIONE Registrazione

INDICE. Sezione Prima - INTRODUZIONE. Sezione Seconda - NOVITÀ DEL MODELLO CUD 2014

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

CONFINDUSTRIA L AQUILA Unione Provinciale degli Industriali

CONFINDUSTRIA L AQUILA Unione Provinciale degli Industriali 67100 L Aquila Nucleo Industriale Campo di Pile Tel. 0862 317938 Fax. 0862 317939 Cod. Fiscale 80007220660 www.confindustria.aq.it - posta@confindustria.aq.it

CONFINDUSTRIA L AQUILA Unione Provinciale degli Industriali 67100 L Aquila Nucleo Industriale Campo di Pile Tel. 0862 317938 Fax. 0862 317939 Cod. Fiscale 80007220660 www.confindustria.aq.it - posta@confindustria.aq.it

SERVIZI TRIBUTARI ANNO 2014 pag. 330. Soggetti esonerati dal versamento

SERVIZI TRIBUTARI ANNO 2014 pag. 329 26 novembre 2014 121 /GD/FS/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca Acconti 2014 Sintesi Si illustrano le modalità di determinazione e versamento

SERVIZI TRIBUTARI ANNO 2014 pag. 329 26 novembre 2014 121 /GD/FS/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca Acconti 2014 Sintesi Si illustrano le modalità di determinazione e versamento

A) Le Erogazioni liberali (donazioni) effettuate da parte dei commercianti, degli imprenditori individuali e delle società

Le Erogazioni liberali (donazioni) effettuate da parte dei commercianti, degli imprenditori individuali e delle società") Come i professionisti, i lavoratori dipendenti, i pensionati, le persone fisiche, i commercianti, gli imprenditori possono aiutare la nostra scuola ottenendo significativi benefici fiscali Marco Grumo

Come i professionisti, i lavoratori dipendenti, i pensionati, le persone fisiche, i commercianti, gli imprenditori possono aiutare la nostra scuola ottenendo significativi benefici fiscali Marco Grumo

AGENTE E RAPPRESENTANTE DI COMMERCIO

Obiettivo 2 = Imprese Avviare un attività: elementi fondamentali 16 ottobre 2007 AGENTE E RAPPRESENTANTE DI COMMERCIO Dott. Giorgio Cavallari AGENTE (art. 1742 Codice Civile) E agente di commercio il soggetto,

Obiettivo 2 = Imprese Avviare un attività: elementi fondamentali 16 ottobre 2007 AGENTE E RAPPRESENTANTE DI COMMERCIO Dott. Giorgio Cavallari AGENTE (art. 1742 Codice Civile) E agente di commercio il soggetto,

Fiscal Flash N. 41. Entro fine mese la consegna della certificazione unica (CUD) La notizia in breve 20.02.2014. Premessa

La notizia in breve 20.02.2014. Premessa") Fiscal Flash La notizia in breve N. 41 20.02.2014 Entro fine mese la consegna della certificazione unica (CUD) Categoria: Dichiarazione Sottocategoria: CUD La certificazione unica dei redditi di lavoro

Fiscal Flash La notizia in breve N. 41 20.02.2014 Entro fine mese la consegna della certificazione unica (CUD) Categoria: Dichiarazione Sottocategoria: CUD La certificazione unica dei redditi di lavoro

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

Il calcolo dell ICI (Aggiornata al 10/10/2010)

") FISCO Il calcolo dell ICI (Aggiornata al 10/10/2010) Presupposto Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L imposta comunale sugli immobili (I.C.I.)

FISCO Il calcolo dell ICI (Aggiornata al 10/10/2010) Presupposto Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L imposta comunale sugli immobili (I.C.I.)

OGGETTO: Le principali scadenze Fiscali di Ottobre 2014

OGGETTO: Le principali scadenze Fiscali di Ottobre 2014 ADEMPIMENTI Mercoledì 1 Ottobre CONTRATTI DI LOCAZIONE Registrazione e versamento Venerdì 10 Ottobre NUOVE INIZIATIVE PRODUTTIVE - Invio telematico

OGGETTO: Le principali scadenze Fiscali di Ottobre 2014 ADEMPIMENTI Mercoledì 1 Ottobre CONTRATTI DI LOCAZIONE Registrazione e versamento Venerdì 10 Ottobre NUOVE INIZIATIVE PRODUTTIVE - Invio telematico

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

TUTTE LE DATE DI RIFERIMENTO PER LA PRESENTAZIONE DELLE DICHIARAZIONI 2005 E PER I VERSAMENTI DELLE RELATIVE IMPOSTE

Dott. Stefano Sarubbi Dottore Commercialista Revisore Contabile TUTTE LE DATE DI RIFERIMENTO PER LA PRESENTAZIONE DELLE DICHIARAZIONI 2005 E PER I VERSAMENTI DELLE RELATIVE IMPOSTE E' oramai tempo di dichiarazioni

Dott. Stefano Sarubbi Dottore Commercialista Revisore Contabile TUTTE LE DATE DI RIFERIMENTO PER LA PRESENTAZIONE DELLE DICHIARAZIONI 2005 E PER I VERSAMENTI DELLE RELATIVE IMPOSTE E' oramai tempo di dichiarazioni

10. L'irpef: aliquote e detrazioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

DISCIPLINA FISCALE DEGLI INCENTIVI PER GLI IMPIANTI FOTOVOLTAICI

DISCIPLINA FISCALE DEGLI INCENTIVI PER GLI IMPIANTI FOTOVOLTAICI (rif. Circ. n. 46/E dell Agenzia Entrate del 19 luglio 2007) Principali novità della circolare 1. I contributi spettanti a titolo di tariffa

DISCIPLINA FISCALE DEGLI INCENTIVI PER GLI IMPIANTI FOTOVOLTAICI (rif. Circ. n. 46/E dell Agenzia Entrate del 19 luglio 2007) Principali novità della circolare 1. I contributi spettanti a titolo di tariffa

LA GUIDA DELLA UIL: TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU

LA GUIDA DELLA UIL: TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU È iniziato il conto alla rovescia per il pagamento della prima rata dell Imu, la nuova tassa sugli che sostituisce l Ici. A meno di una settimana

LA GUIDA DELLA UIL: TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU È iniziato il conto alla rovescia per il pagamento della prima rata dell Imu, la nuova tassa sugli che sostituisce l Ici. A meno di una settimana

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima»

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima» A cura di Paolo Zani per FNP CISL Milano Aggiornata al 30/11/2015 2 La quattordicesima Fonti istitutive D. Legge 81/2007 art. 5

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima» A cura di Paolo Zani per FNP CISL Milano Aggiornata al 30/11/2015 2 La quattordicesima Fonti istitutive D. Legge 81/2007 art. 5

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

DISCIPLINA FISCALE DEGLI INCENTIVI

DISCIPLINA FISCALE DEGLI INCENTIVI PER GLI IMPIANTI FOTOVOLTAICI (rif. Circ. n. 46/E dell Agenzia Entrate del 19 luglio 2007 e risoluzione n. 13/E del 20 gennaio 2008 per lo scambio sul posto) 1 Principali

DISCIPLINA FISCALE DEGLI INCENTIVI PER GLI IMPIANTI FOTOVOLTAICI (rif. Circ. n. 46/E dell Agenzia Entrate del 19 luglio 2007 e risoluzione n. 13/E del 20 gennaio 2008 per lo scambio sul posto) 1 Principali

Alcuni Servizi nel Dettaglio

Alcuni Servizi nel Dettaglio PAGINA 2: PAGINA 3: PAGINA 4: PAGINA 5: PAGINA 6: MODELLO 730 - REDDITI LAVORO DIPENDENTE UNICO PF - REDDITI SULLE PERSONE FISICHE NON SOGGETTI AD IVA DETRAZIONI - INPS, INPDAP,

Alcuni Servizi nel Dettaglio PAGINA 2: PAGINA 3: PAGINA 4: PAGINA 5: PAGINA 6: MODELLO 730 - REDDITI LAVORO DIPENDENTE UNICO PF - REDDITI SULLE PERSONE FISICHE NON SOGGETTI AD IVA DETRAZIONI - INPS, INPDAP,

Anno 2013 N. RF148. La Nuova Redazione Fiscale ASSICURAZIONI VITA - PRESTAZIONI COME CAPITALE O RENDITA IN UNICO

Anno 2013 N. RF148 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO ASSICURAZIONI VITA - PRESTAZIONI COME CAPITALE O RENDITA IN UNICO RIFERIMENTI D.LGS. 47/2000; D.LGS.

Anno 2013 N. RF148 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO ASSICURAZIONI VITA - PRESTAZIONI COME CAPITALE O RENDITA IN UNICO RIFERIMENTI D.LGS. 47/2000; D.LGS.

Alcune riflessioni sull assegno straordinario per il sostegno al reddito

Alcune riflessioni sull assegno straordinario per il sostegno al reddito invitiamo tutte le strutture alla verifica puntuale degli assegni corrisposti agli esodati ed in particolar modo delle settimane

Alcune riflessioni sull assegno straordinario per il sostegno al reddito invitiamo tutte le strutture alla verifica puntuale degli assegni corrisposti agli esodati ed in particolar modo delle settimane

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015. Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015.

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015. 15 Martedì IVA Fatturazione differita: scade il termine per l emissione

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015. 15 Martedì IVA Fatturazione differita: scade il termine per l emissione

Studio di Economia e consulenza Aziendale s.r.l. DL Renzi: le novità in materia fiscale. (DL n. 66 del 24.04.2014)

") SEA Studio di Economia e consulenza Aziendale s.r.l. News per i Clienti dello studio del 6 maggio 2014 Ai gentili clienti Loro sedi DL Renzi: le novità in materia fiscale (DL n. 66 del 24.04.2014) 1 Gentile

SEA Studio di Economia e consulenza Aziendale s.r.l. News per i Clienti dello studio del 6 maggio 2014 Ai gentili clienti Loro sedi DL Renzi: le novità in materia fiscale (DL n. 66 del 24.04.2014) 1 Gentile

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

Termine di versamento delle imposte di presentazione delle varie dichiarazioni

n 24 del 15 giugno 2012 circolare n 416 del 14 giugno 2012 referente BERENZI/mr Termine di versamento delle imposte di presentazione delle varie dichiarazioni Con il DPCM in corso di pubblicazione in Gazzetta

n 24 del 15 giugno 2012 circolare n 416 del 14 giugno 2012 referente BERENZI/mr Termine di versamento delle imposte di presentazione delle varie dichiarazioni Con il DPCM in corso di pubblicazione in Gazzetta

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

chiarimento e cogliamo l occasione per porgere distinti saluti.

Alle ditte Clienti Loro sedi Collecchio, 06/07/2015 Oggetto: Adempimenti e scadenze del mese di luglio 2015. La presente per informarvi in merito a: Adempimenti e scadenze. Certi di garantire un sempre

Alle ditte Clienti Loro sedi Collecchio, 06/07/2015 Oggetto: Adempimenti e scadenze del mese di luglio 2015. La presente per informarvi in merito a: Adempimenti e scadenze. Certi di garantire un sempre

PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

CNA SERVIZI INFORMA MAGGIO 2010

CNA SERVIZI INFORMA 2010 ELENCO ARGOMENTI TRATTATI Detassazione degli investimenti per ricerca e sviluppo per la realizzazione dei campionari1 Presentazione modello unico dichiarazione ambientale (MUD)

CNA SERVIZI INFORMA 2010 ELENCO ARGOMENTI TRATTATI Detassazione degli investimenti per ricerca e sviluppo per la realizzazione dei campionari1 Presentazione modello unico dichiarazione ambientale (MUD)

Nuova Certificazione Unica CU 2015: redditidilavorodipendente Cristina Piseroni e Marco Mangili - Dottori commercialisti in Bergamo

Nuova Certificazione Unica CU 2015: redditidilavorodipendente Cristina Piseroni e Marco Mangili - Dottori commercialisti in Bergamo ADEMPIMENTO " NOVITÀ " LAVORO I sostituti d imposta, a seguito delle

Nuova Certificazione Unica CU 2015: redditidilavorodipendente Cristina Piseroni e Marco Mangili - Dottori commercialisti in Bergamo ADEMPIMENTO " NOVITÀ " LAVORO I sostituti d imposta, a seguito delle

Studio Legale e Commerciale CES@RINI. AFFITTI: si cambia

AFFITTI: si cambia E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle locazioni (articolo 3 del dlgs 23/2011).

AFFITTI: si cambia E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle locazioni (articolo 3 del dlgs 23/2011).

L'IMPOSIZIONE SUL REDDITO DELLE PERSONE FISICHE

L'IMPOSIZIONE SUL REDDITO DELLE PERSONE FISICHE Indice generale L'IMPOSIZIONE SUL REDDITO DELLE PERSONE FISICHE...2 1 - L IRPEF, CARATTERISTICHE DELL'IMPOSTA...2 2 - LE TIPOLOGIE DI REDDITO...3 2.1. I

L'IMPOSIZIONE SUL REDDITO DELLE PERSONE FISICHE Indice generale L'IMPOSIZIONE SUL REDDITO DELLE PERSONE FISICHE...2 1 - L IRPEF, CARATTERISTICHE DELL'IMPOSTA...2 2 - LE TIPOLOGIE DI REDDITO...3 2.1. I

FABBRICATI diversi da abitazione principale

COMUNE DI CORBOLA (Rovigo) Comune del Parco Regionale Veneto Delta del Po Piazza Martiri, 107 c.a.p. 45015 C.F. 81000290296 P.I. 00196450290 E-mail: info@comune.corbola.ro.it Tel. 0426.45450 int. 3 Fax

COMUNE DI CORBOLA (Rovigo) Comune del Parco Regionale Veneto Delta del Po Piazza Martiri, 107 c.a.p. 45015 C.F. 81000290296 P.I. 00196450290 E-mail: info@comune.corbola.ro.it Tel. 0426.45450 int. 3 Fax

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

Oggetto: 730 senza sostituto casi particolari e Colf & badanti

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

DECRETO RENZI IL BONUS DI 80 AL MESE E I VANTAGGI PER I FONDI PENSIONE

DECRETO RENZI IL BONUS DI 80 AL MESE E I VANTAGGI PER I FONDI PENSIONE RIFERIMENTI NORMATIVI: Decreto legge n. 66 del 24 aprile 2014 Circolare Agenzia delle Entrate, 8/E/2014 ASPETTI GENERALI: Il DL 66/2014

DECRETO RENZI IL BONUS DI 80 AL MESE E I VANTAGGI PER I FONDI PENSIONE RIFERIMENTI NORMATIVI: Decreto legge n. 66 del 24 aprile 2014 Circolare Agenzia delle Entrate, 8/E/2014 ASPETTI GENERALI: Il DL 66/2014

Avv. Rag. Eugenio Testoni Avv. Stefano Legnani D.ssa Milena Selli D.ssa Monica Tonetto D.ssa Mikaela Leombruni Rag. Gioia Miconi Dott.

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

Scadenziario Fiscale Settembre 2014

Scadenziario Fiscale Settembre 2014 DATA 1 Settembre 15 Settembre ADEMPIMENTI CONTRATTI DI LOCAZIONE Registrazione e versamento IVA Comunicazione dati Black list IVA Comunicazione dati acquisti San Marino

Scadenziario Fiscale Settembre 2014 DATA 1 Settembre 15 Settembre ADEMPIMENTI CONTRATTI DI LOCAZIONE Registrazione e versamento IVA Comunicazione dati Black list IVA Comunicazione dati acquisti San Marino

Agenzia delle Entrate Ufficio di Palermo 2

Agenzia delle Entrate Ufficio di Palermo 2 PROGETTO FISCO IN CLASSE in collaborazione con Istituto d Istruzione Superiore Son G. Colletto Sezione ITC di Marineo Agenzia delle Entrate Ente pubblico non

Agenzia delle Entrate Ufficio di Palermo 2 PROGETTO FISCO IN CLASSE in collaborazione con Istituto d Istruzione Superiore Son G. Colletto Sezione ITC di Marineo Agenzia delle Entrate Ente pubblico non

L IRPEF del 2007 Alcuni esercizi

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000