! "#$ #$$% # % &#'('! #' ' %. $$ %' ('

|

|

|

- Cinzia Ferrara

- 8 anni fa

- Visualizzazioni

Transcript

1 ! "#$ #$$% # % &#'('! )**+,)**- #' ' %. $$ '/ %' ('

2 #0 '(!!! "!! # $ % "!

3 SODDISFARE LE OPPORTUNITÀ DI IL PROCESSO MARKETING DI MARKETING: come Capitolo iniziare 14 Le basi per la determinazione del prezzo Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

4 1' $ & $ " '23 '( ' %" ()* ' + (,* ' - ()* ' (* ' + (-* ' /! (,* ' /!! (-* ' / (/* '. (%* ' + " ()* ' -! (* ' 0 (0* ' 0 (1!* ' (* ' -(-2*

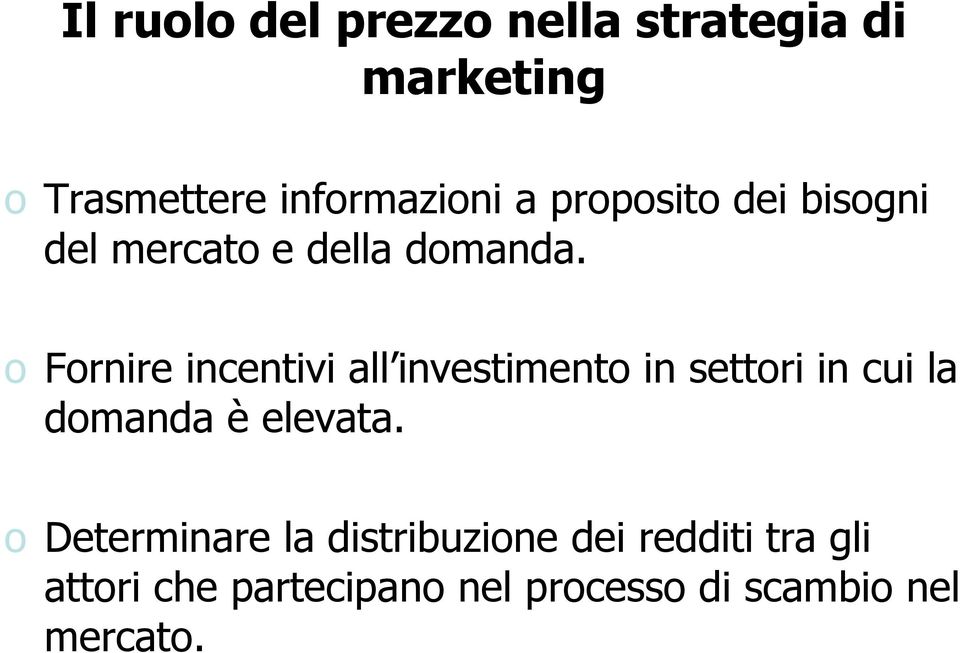

5 #'4 '5 / " 4 4 % 4 #! / 56! " 4 /: 8! 4 ) 4 /!

6 ' ' ; / < ; # ;& / < "!!

7 '' ' ( & - "!, = >! $

8 (' ' ' $ " " =! $ "!!! 6!

9 ' ' 6' /)8??+%08(* -8)5#>0%5+(!&!& & +0->-)%0,8)58#-+5+#8-%)( & "&! +0->-)%0,8)58#-+#+#5+#8-%)(!!&$

%0,8)58#-+5+#8-%)( &")

10 ( '1' ' +! $! "3 ' ""! 3 "& & & &

11 #' #'' % &

12 "' ' "' ' + 6! ' 0! 6!2 ' ',! ' "! ' % " 4 $; 4 $;

13 $3 ' $3 '1'35 " /"!. " $3 3'(35 " ( * 5 ; ( * $3 ' '' 3/ / $ #

14 "' ' "' ' + 6! ' 0! 6!2 ' ',! '!! 6!2 '!!=! ' 7 :

15 "' ' "' ' + 6! ' 0! 6!2 ' ',! ' , 4 - ' " ' ( *"

16 "' ' "' ' + 6! ' 0! 6!2 ' ',! ' $ A 4 /53%>! 4 B 35! '! = $!

17 "' ' "' ' # ' & " ' %" ' -! 4 " 4 4! 4 5 ' / ' ) 4 4 8

4")

18 3 '( ' 8 ) ) 79

19 9 ' ; C ; 8 < C & ; C

20 ( 9 ' " D " " " " E " "!! " F " G " H " ; I "

21 %' ( 9 ' ' B7>?+>8B 80/8)-( * #>%B#/)800++#075%-+)(!* 0/8)58#-%?+#>/)8??+( * %#% 08+#+58-)%( *

22 ' ' %' ( %' # ' ''(' (' ' ' 2 ' % % #' > '3 '' > # '' ' '(3 7 > 5 7 7, 3>0(IIF&G*

23 "' ' "' ' # ' & " ' %" ' & '! " /! /!!! ' $6!

24 "' ' "' ' # ' & " ' %" ' $ " 4 4 / ; ' ) '! :! '

25 (' ' /! 3//! 4!!! 6 4! 4 9 ;3 ' "" ' : ' = 9 ;!;$

26 (' ' #':! 8 3J DK. 3KKKKK "3J KKKKK 56 3DKC.L"M7 < JDKLJKKKKKMKKKKK<JD M(4 > )+0*</ 56 JDM( DK*<JD

27 ' " " " "! ' ;1'' </ & $ "6 ''; &:3 </ 8/ " & ' ; </! & "& " " N " O

28 (' ' / < / <>L,M%(P* /!<L,M%(P*L(2Q*M%(P* & >< Q<,<" < %(P*<

29 (' ' /! 368% -!/"/! 4!" 6 ; 4 6= 4 $! " ; 6

30 &3' 3 ' #' 3! &3' '1 #' ' #' 3 ' #'1 79 ''

31 (' ''( 3 / < 2 "!! (" * "!! < M L 83 <K&<D& / <(K&*2(D&*M(D&*L<(K&*2(&I*<K&I

32 (' ' /!. 3 4 ; $ 4 : " 4!! " ; =! 4 '!! (R!8> /*

33 '' ' 3' ' P = ( *!! =! 3!!!( *S S " &!!! =

34 (' '((' =! =!3 "! S " "!!! S " &!; S " (5%/*

35 #''' 6' /! ;!

36 (' ' /! 3 4 %$ $!!!& " &!! 4 / = " & 4 B 3 " " "$ $ ;S! 9! "3/" </" T/ "

37 (' '3 ' ('( '

38 Il prezzo come indicatore di valore Valore= benefici percepiti/prezzo Value-pricing: aumentare i benefici offerti dal prodotto senza necessariamente variare il prezzo, se non, addirittura, riducendolo. Utile= Ricavo totale Costo totale = = (Prezzo unitario x Quantità venduta) Costo totale Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

39 Il prezzo nel marketing mix il processo di determinazione del prezzo dovrebbe seguire il seguente processo: 1. Individuazione degli obiettivi e dei vincoli di prezzo 2. Stima della domanda e dei ricavi 3. Determinazione dei rapporti fra costi, volumi e profitti 4. Determinazione di un livello di prezzo iniziale 5. Definizione del prezzo finale o di listino 6. Modifiche del prezzo finale o di listino Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

40 1.Individuazione degli obiettivi e vincoli di prezzo (1) Obiettivi: Profitti Vendite Quota di mercato Sopravvivenza Responsabilità sociale Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

41 1.Individuazione degli obiettivi e vincoli di prezzo (2) Vincoli: Caratteristiche della domanda Fase del ciclo di vita del prodotto Coerenza del valore offerto Costi di produzione e marketing del prodotto Costi di modifica dei prezzi Forme di mercato Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

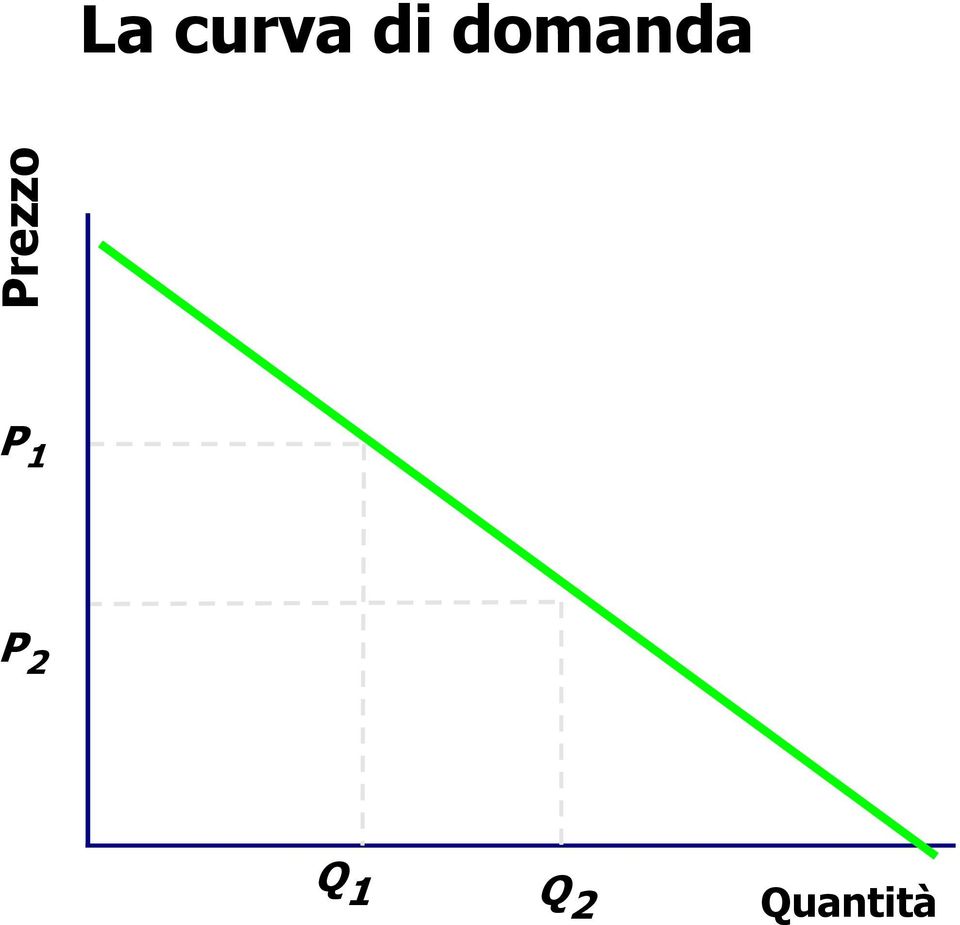

42 2.Stima della domanda e dei ricavi (1) Curva di domanda: rappresentazione grafica che mette in relazione le unità vendute di un prodotto con i diversi livelli di prezzo. Il prezzo non è l unico fattore chiave in grado di influenzare la quantità domandata: Le preferenze dei consumatori La disponibilità di prodotti succedanei Il reddito dei consumatori Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

43 2. Stima della domanda e dei ricavi (2) Ricavo totale (RT): l introito totale generato dalla vendita del prodotto RT=PxQ Ricavo medio (RM): l ammontare medio generato dalla vendita di un unità di prodotto, o semplicemente il prezzo di quella unità. RM=RT/Q=P Ricavo marginale (RM): variazione del ricavo totale che deriva dalla vendita di un unità aggiuntiva di prodotto. RM= variazione del RT/aumento di una unità di Q=RT/ Q Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

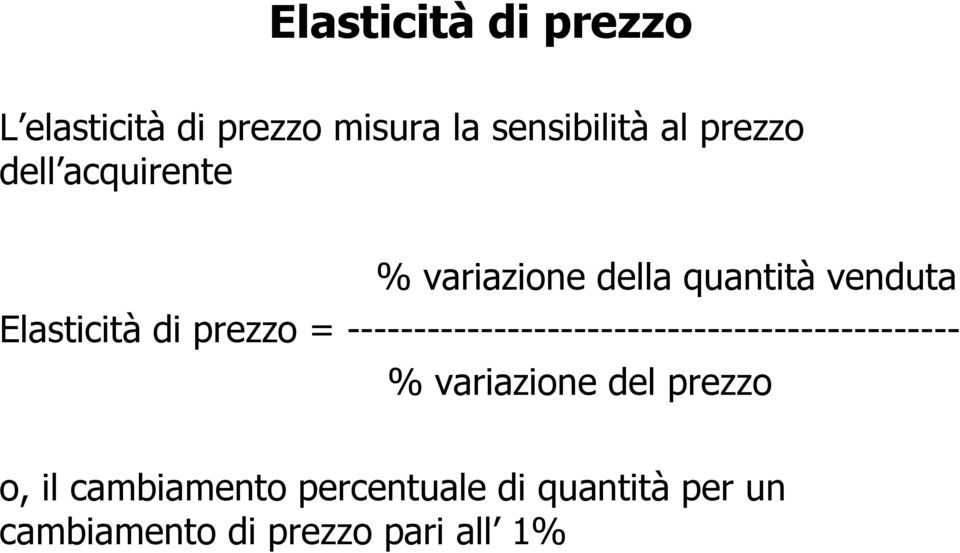

44 2.Stima della domanda e dei ricavi (3) Elasticità della domanda rispetto al prezzo: misura della variazione percentuale della quantità domandata rispetto a una variazione percentuale del prezzo. E= variazione percentuale della quantità domandata/variazione percentuale del prezzo Domanda elastica Domanda rigida Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

45 3. Determinazione dei rapporti fra costi, volumi e utile (1) Costo totale (CT): è la spesa totale sostenuta da un azienda per la produzione e vendita dei propri prodotti, consiste nella somma dei costi fissi e variabili. Costo fisso (CF): è la somma delle spese date di un azienda, cioè quella parte di costi che non varia al variare della quantità prodotta e venduta. Costo variabile (CV): è la somma delle spese dell azienda che variano direttamente con la quantità prodotta e venduta. CT=CF+CV Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

46 3.Determinazione dei rapporti fra costi, volumi e utile (2) Costo marginale: l incremento del costo totale che deriva dalla produzione di un unità aggiuntiva di prodotto. CM = Variazione dei CT/Aumento di una unità di Q=CT/ Q Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

47 3.Determinazione dei rapporti fra costi, volumi e utile (3) Analisi del punto di pareggio: tecnica che mette in relazione ricavi totali e costi totali per determinare la redditività a seconda dei diversi livelli di produzione. Punto di pareggio (PDP): è il valore dei ricavi in corrispondenza del quale costi totali e ricavi totali si eguagliano. PDP=Costo Fisso/(Prezzo unitario-costo variabile unitario)=cf/(p-cvu) Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

48 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

49 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

50 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

51 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

52 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

53 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

54 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

55 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

56 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

57 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

58 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

59 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

60 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

61 Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William Rudelius Copyright 2007 The McGraw-Hill Companies srl

Corso di MARKETING OPERATIVO

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari Corso di MARKETING OPERATIVO Il prezzo: Metodi di determinazione Luca Petruzzellis lu.petruzzellis@disag.uniba.it

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari Corso di MARKETING OPERATIVO Il prezzo: Metodi di determinazione Luca Petruzzellis lu.petruzzellis@disag.uniba.it

! "#$ #$$% # % &#'('! #' ' %. $$ (( &

! "#$ #$$% # % &#'('! )**+,)**- #' ' %. $$ (( & ! "# #0 %'1 / ' $/ $ $% &' $! $ " $ 2 % & $ ( $! & )* % + $ *,-. +!/ 01) #0 %'1 ' $ 2345)6 7 " 8 $ 239:; " '('(2' ''( ' ''' < & ' #0 %'1

! "#$ #$$% # % &#'('! )**+,)**- #' ' %. $$ (( & ! "# #0 %'1 / ' $/ $ $% &' $! $ " $ 2 % & $ ( $! & )* % + $ *,-. +!/ 01) #0 %'1 ' $ 2345)6 7 " 8 $ 239:; " '('(2' ''( ' ''' < & ' #0 %'1

Economia e Gestione delle Imprese Editoriali

LIBERA UNIVERSITÀ MARIA SS. ASSUNTA Economia e Gestione delle Imprese Editoriali A.A. 2012 2013 Docente: Prof. Gennaro Iasevoli I giornali sono in una posizione poco invidiabile, ma non estrema: un aumento

LIBERA UNIVERSITÀ MARIA SS. ASSUNTA Economia e Gestione delle Imprese Editoriali A.A. 2012 2013 Docente: Prof. Gennaro Iasevoli I giornali sono in una posizione poco invidiabile, ma non estrema: un aumento

! "#$ #$$% # % &#'('! #' ' %. $$

! "#$ #$$% # % &#'('! )**+,)**- #' ' %. $$ /' SODDISFARE LE OPPORTUNITÀ DI MARKETING Capitolo 15 Le strategie di definizione dei prezzi Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William

! "#$ #$$% # % &#'('! )**+,)**- #' ' %. $$ /' SODDISFARE LE OPPORTUNITÀ DI MARKETING Capitolo 15 Le strategie di definizione dei prezzi Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William

Alessandro De Nisco. Università del Sannio. Corso di Marketing SPIEGARE I FATTORI CHE INFLUENZANO LA DETERMINAZIONE DEL PREZZO

LEZIONI N. e Le Politiche di Alessandro De Nisco Università del Sannio Corso OBIETTIVI DI APPRENDIMENTO DELLA LEZIONE SPIEGARE I FATTORI CHE INFLUENZANO LA DETERMINAZIONE DEL PREZZO COMPRENDERE GLI OBIETTIVI

LEZIONI N. e Le Politiche di Alessandro De Nisco Università del Sannio Corso OBIETTIVI DI APPRENDIMENTO DELLA LEZIONE SPIEGARE I FATTORI CHE INFLUENZANO LA DETERMINAZIONE DEL PREZZO COMPRENDERE GLI OBIETTIVI

! "#$ #$$% # % &#'('! #' ' %. $$ ( &

! "#$ #$$% # % &#'('! )**+,)**- #' ' %. $$ ( & /' '( ' ( ''012 ( '' 3' 3 '(' ( ' "' ' ' '' 0 452 ''0)2! % ' 7 8 '6 ''092 " # IL PROCESSO DI MARKETING IL PROCESSO DI MARKETING: Capitolo 2 come iniziare

! "#$ #$$% # % &#'('! )**+,)**- #' ' %. $$ ( & /' '( ' ( ''012 ( '' 3' 3 '(' ( ' "' ' ' '' 0 452 ''0)2! % ' 7 8 '6 ''092 " # IL PROCESSO DI MARKETING IL PROCESSO DI MARKETING: Capitolo 2 come iniziare

IL PROCESSO DI MARKETING Capitolo 1 Creare relazioni con i clienti e valore con il IL PROCESSO marketing DI MARKETING: come iniziare Kerin et al.

IL PROCESSO DI MARKETING Capitolo 1 Creare relazioni con i clienti e valore con il IL PROCESSO marketing DI MARKETING: come iniziare Kerin et al. Marketing. Mc-Graw Hill Obiettivi del capitolo Ø Definire

IL PROCESSO DI MARKETING Capitolo 1 Creare relazioni con i clienti e valore con il IL PROCESSO marketing DI MARKETING: come iniziare Kerin et al. Marketing. Mc-Graw Hill Obiettivi del capitolo Ø Definire

della Provincia di E- Mail: segreteria@peritiindustriali.sa.it e-mail: segreteria@ordineingsa.it Codice fiscale 80021910650

"#$ %$"$%$$ "&'%$(#$$ ("$$ )%& $'$('%("(# " #($*$+%$'%&$*("##("$ ( $("#$$ $" $'%("(#$, (#$($ "$)$'$(%"($ "$%$#$*$ %$$, $ *$('#&'$*((#$$ %$"($%$$$ "&'%$(#$ $ "$%$ ( $ (*(#,$'%$$($%#($*$(#-$%)''$ (#$$ %

"#$ %$"$%$$ "&'%$(#$$ ("$$ )%& $'$('%("(# " #($*$+%$'%&$*("##("$ ( $("#$$ $" $'%("(#$, (#$($ "$)$'$(%"($ "$%$#$*$ %$$, $ *$('#&'$*((#$$ %$"($%$$$ "&'%$(#$ $ "$%$ ( $ (*(#,$'%$$($%#($*$(#-$%)''$ (#$$ %

Corso di MARKETING OPERATIVO

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari Corso di MARKETING OPERATIVO Strategia di marketing Luca Petruzzellis lu.petruzzellis@disag.uniba.it La

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari Corso di MARKETING OPERATIVO Strategia di marketing Luca Petruzzellis lu.petruzzellis@disag.uniba.it La

Corso di Fondamenti di marketing. Il concetto di marketing

UNIVERSITA DEGLI STUDI DI BARI CdL in Marketing e Comunicazione d Azienda Bari Corso di Fondamenti di marketing A-K Il concetto di marketing Luca Petruzzellis luca.petruzzellis@uniba.it Obiettivi del corso

UNIVERSITA DEGLI STUDI DI BARI CdL in Marketing e Comunicazione d Azienda Bari Corso di Fondamenti di marketing A-K Il concetto di marketing Luca Petruzzellis luca.petruzzellis@uniba.it Obiettivi del corso

Mercati di concorrenza perfetta

Mercati di concorrenza perfetta Capitolo 14 Significato di concorrenza Un mercato perfettamente concorrenziale ha le seguenti caratteristiche: Alto numero di compratori e venditori. I beni offerti sono

Mercati di concorrenza perfetta Capitolo 14 Significato di concorrenza Un mercato perfettamente concorrenziale ha le seguenti caratteristiche: Alto numero di compratori e venditori. I beni offerti sono

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari. Luca Petruzzellis. lu.petruzzellis@disag.uniba.

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari Luca Petruzzellis lu.petruzzellis@disag.uniba.it Vende molteplici marche nell ambito della stessa categoria

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari Luca Petruzzellis lu.petruzzellis@disag.uniba.it Vende molteplici marche nell ambito della stessa categoria

15. Analisi del rapporto tra costi, volumi e risultati. Ragioneria Generale ed Applicata Sede di Fano

15. Analisi del rapporto tra costi, volumi e risultati Ragioneria Generale ed Applicata Sede di Fano UNO STRUMENTO PER L ANALISI CONGIUNTA DELL ANDAMENTO DEI COSTI, RICAVI, RISULTATI B.E.P.= break even

15. Analisi del rapporto tra costi, volumi e risultati Ragioneria Generale ed Applicata Sede di Fano UNO STRUMENTO PER L ANALISI CONGIUNTA DELL ANDAMENTO DEI COSTI, RICAVI, RISULTATI B.E.P.= break even

Corso di FONDAMENTI DI MARKETING

UNIVERSITA DEGLI STUDI DI BARI ALDO MORO CdL in Marketing e Comunicazione d Azienda Corso di FONDAMENTI DI MARKETING Il prezzo: Metodi di determinazione Luca Petruzzellis luca.petruzzellis@uniba.it Definizione

UNIVERSITA DEGLI STUDI DI BARI ALDO MORO CdL in Marketing e Comunicazione d Azienda Corso di FONDAMENTI DI MARKETING Il prezzo: Metodi di determinazione Luca Petruzzellis luca.petruzzellis@uniba.it Definizione

Grafici di redditività BREAK-EVEN ANALYSIS

Grafici di redditività BREAK-EVEN ANALYSIS 1 Analisi del punto di equilibrio o di pareggio Consiste nella determinazione grafica o matematica del quantitativo di vendita al quale i costi totali e i ricavi

Grafici di redditività BREAK-EVEN ANALYSIS 1 Analisi del punto di equilibrio o di pareggio Consiste nella determinazione grafica o matematica del quantitativo di vendita al quale i costi totali e i ricavi

TEMA 5: Introduzione al costo del capitale

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

ELASTICITÀ. Sarebbe conveniente per il produttore aumentare ulteriormente il prezzo nella stessa misura del caso

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Obiettivi della lezione

Prezzo Obiettivi della lezione Analisi del prezzo come variabile marketing Il prezzo e la redditività aziendale Euro/kilo Oro 15000! Kg "! F22 Raptor 6500! Kg!! Branded Notebook 1000! Kg "! Fashion dress

Prezzo Obiettivi della lezione Analisi del prezzo come variabile marketing Il prezzo e la redditività aziendale Euro/kilo Oro 15000! Kg "! F22 Raptor 6500! Kg!! Branded Notebook 1000! Kg "! Fashion dress

Istituzioni di Economia Laurea Triennale in Ingegneria Gestionale Lezione 16 Offerta dell impresa

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 16 Offerta dell impresa Prof. Gianmaria Martini Offerta dell impresa La decisione di un impresa a riguardo della quantità

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 16 Offerta dell impresa Prof. Gianmaria Martini Offerta dell impresa La decisione di un impresa a riguardo della quantità

Il comportamento del produttore

Unità 2 Il comportamento del produttore 1 Indice Ambito I fattori produttivi La funzione di produzione Il mercato concorrenziale 2 Ambito La teoria del produttore si occupa di studiare il comportamento

Unità 2 Il comportamento del produttore 1 Indice Ambito I fattori produttivi La funzione di produzione Il mercato concorrenziale 2 Ambito La teoria del produttore si occupa di studiare il comportamento

Capitolo 10 Le decisioni relative al prezzo (pricing)

") Capitolo 10 Le decisioni relative al prezzo (pricing) Prezzi e pricing Schema di sintesi 1. Prezzo e pricing: definizioni 2. Come stabilire il prezzo di un prodotto o servizio 3. Le manovre di prezzo (aumento

Capitolo 10 Le decisioni relative al prezzo (pricing) Prezzi e pricing Schema di sintesi 1. Prezzo e pricing: definizioni 2. Come stabilire il prezzo di un prodotto o servizio 3. Le manovre di prezzo (aumento

Laboratorio di Progettazione Esecutiva dell Architettura 2 Corso di Estimo a.a. 2007-08 Docente Renato Da Re Collaboratore: Barbara Bolognesi

Laboratorio di Progettazione Esecutiva dell Architettura 2 Corso di Estimo a.a. 2007-08 Docente Renato Da Re Collaboratore: Barbara Bolognesi Microeconomia venerdì 29 febbraio 2008 La struttura della lezione

Laboratorio di Progettazione Esecutiva dell Architettura 2 Corso di Estimo a.a. 2007-08 Docente Renato Da Re Collaboratore: Barbara Bolognesi Microeconomia venerdì 29 febbraio 2008 La struttura della lezione

Istituzioni di Economia

Corso di laurea in Servizio Sociale Istituzioni di Economia I costi di produzione (Capitolo 13) I costi di produzione La legge dell offerta P Offerta Le imprese sono disposte a produrre e vendere quantità

Corso di laurea in Servizio Sociale Istituzioni di Economia I costi di produzione (Capitolo 13) I costi di produzione La legge dell offerta P Offerta Le imprese sono disposte a produrre e vendere quantità

Analisi del mercato e stesura del piano di marketing. Dr.ssa Michela Floris

Analisi del mercato e stesura del piano di marketing Dr.ssa Michela Floris L analisi del mercato L analisi della concorrenza L analisi della domanda Dr.ssa Michela Floris 2 L analisi della concorrenza

Analisi del mercato e stesura del piano di marketing Dr.ssa Michela Floris L analisi del mercato L analisi della concorrenza L analisi della domanda Dr.ssa Michela Floris 2 L analisi della concorrenza

ESERCIZIO 1 CONFIGURAZIONI DI COSTO

ESERCIZIO 1 CONFIGURAZIONI DI COSTO Per la produzione del prodotto Beta sono stati sostenuti i seguenti costi: (valori in euro) COSTO MATERIE PRIME (UNITARIO) 10 TRASPORTO AL MAGAZZINO( PER UNITA') 2 ALTRI

ESERCIZIO 1 CONFIGURAZIONI DI COSTO Per la produzione del prodotto Beta sono stati sostenuti i seguenti costi: (valori in euro) COSTO MATERIE PRIME (UNITARIO) 10 TRASPORTO AL MAGAZZINO( PER UNITA') 2 ALTRI

Corso di FONDAMENTI DI MARKETING

UNIVERSITA DEGLI STUDI DI BARI ALDO MORO CdL in Marketing e Comunicazione d Azienda Corso di FONDAMENTI DI MARKETING Il prezzo: Metodi di determinazione Luca Petruzzellis luca.petruzzellis@uniba.it Definizione

UNIVERSITA DEGLI STUDI DI BARI ALDO MORO CdL in Marketing e Comunicazione d Azienda Corso di FONDAMENTI DI MARKETING Il prezzo: Metodi di determinazione Luca Petruzzellis luca.petruzzellis@uniba.it Definizione

La valutazione degli degli investimenti reali reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

IL BREAK EVEN E LA STRUTTURA DI COSTO

IL BREAK EVEN E LA STRUTTURA DI COSTO L analisi del punto di pareggio esprime, sia per via grafica che in termini matematici la relazione COSTI - VOLUME PROFITTO e dà un quadro immediato degli elementi

IL BREAK EVEN E LA STRUTTURA DI COSTO L analisi del punto di pareggio esprime, sia per via grafica che in termini matematici la relazione COSTI - VOLUME PROFITTO e dà un quadro immediato degli elementi

Lezioni di Economia Aziendale classe quarta Prof. Monica Masoch LA FINANZA AZIENDALE E LE DECISIONI DI INVESTIMENTO

Lezioni di Economia Aziendale classe quarta Prof. Monica Masoch LA FINANZA AZIENDALE E LE DECISIONI DI INVESTIMENTO LE DECISIONI DI INVESTIMENTO Cosa significa «Investimento»? L investimento è la seconda

Lezioni di Economia Aziendale classe quarta Prof. Monica Masoch LA FINANZA AZIENDALE E LE DECISIONI DI INVESTIMENTO LE DECISIONI DI INVESTIMENTO Cosa significa «Investimento»? L investimento è la seconda

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Corso di Marketing Industriale

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

Corso di GESTIONE DEL MARKETING NELLE IMPRESE AGROINDUSTRIALI. Marketing Mix - PREZZO

Corso di GESTIONE DEL MARKETING NELLE IMPRESE AGROINDUSTRIALI Marketing Mix - PREZZO Erika Pignatti Dipartimento di Economia e Ingegneria Agrarie A.A. 2007-2008 30/11/2007 1 Le decisioni di prezzo Per

Corso di GESTIONE DEL MARKETING NELLE IMPRESE AGROINDUSTRIALI Marketing Mix - PREZZO Erika Pignatti Dipartimento di Economia e Ingegneria Agrarie A.A. 2007-2008 30/11/2007 1 Le decisioni di prezzo Per

Capitolo 8. La massimizzazione del profitto e l offerta concorrenziale. F. Barigozzi Microeconomia CLEC 1

Capitolo 8 La massimizzazione del profitto e l offerta concorrenziale F. Barigozzi Microeconomia CLEC 1 Argomenti trattati nel capitolo I mercati in concorrenza perfetta La massimizzazione del profitto

Capitolo 8 La massimizzazione del profitto e l offerta concorrenziale F. Barigozzi Microeconomia CLEC 1 Argomenti trattati nel capitolo I mercati in concorrenza perfetta La massimizzazione del profitto

LABORATORIO DI BUSINESS PLAN

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN L analisi della domanda ed il Piano di Marketing Dr.ssa Emanuela d

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN L analisi della domanda ed il Piano di Marketing Dr.ssa Emanuela d

La teoria dell offerta

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

Corso di MARKETING OPERATIVO

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari Corso di MARKETING OPERATIVO Distribuzione Luca Petruzzellis lu.petruzzellis@disag.uniba.it Case Study

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari Corso di MARKETING OPERATIVO Distribuzione Luca Petruzzellis lu.petruzzellis@disag.uniba.it Case Study

ESERCIZIO 1. La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000.

il versamento da parte degli azionisti di capitale per 1.000.") ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

MATERIALE DIDATTICO DOCENTE. Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS info: ccorsi@unite.it Definizione

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS info: ccorsi@unite.it Definizione

L'analisi volumi costi risultati

L'analisi volumi costi risultati Lucidi a cura di Alessandro Zattoni Università Parthenope L'analisi costi - volumi - risultati Uno dei principali modelli per l analisi di problemi di natura operativa

L'analisi volumi costi risultati Lucidi a cura di Alessandro Zattoni Università Parthenope L'analisi costi - volumi - risultati Uno dei principali modelli per l analisi di problemi di natura operativa

I COSTI NEL BREVE PERIODO

Capitolo 10 Costi COSTI Occorre collegare la produzione dell impresa ai costi sostenuti per realizzarla, sia nel breve, sia nel lungo periodo Si tratta di scegliere la combinazione ottimale dei fattori

Capitolo 10 Costi COSTI Occorre collegare la produzione dell impresa ai costi sostenuti per realizzarla, sia nel breve, sia nel lungo periodo Si tratta di scegliere la combinazione ottimale dei fattori

Il monopolio. Concetti chiave. Massimizzazione del profitto Confronto tra monopolio e c.p. Perdita netta di monopolio Discriminazione di prezzo

Il monopolio Concetti chiave Massimizzazione del profitto Confronto tra monopolio e c.p. Perdita netta di monopolio Discriminazione di prezzo 1 Ipotesi di base in un modello di Struttura di mercato Massimizzazione

Il monopolio Concetti chiave Massimizzazione del profitto Confronto tra monopolio e c.p. Perdita netta di monopolio Discriminazione di prezzo 1 Ipotesi di base in un modello di Struttura di mercato Massimizzazione

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI I COSTI AZIENDALI E L ANALISI COSTI-VOLUMI-PROFITTI. Prof. Lino Cinquini. Dott.

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI I COSTI AZIENDALI E L ANALISI COSTI-VOLUMI-PROFITTI Prof. Lino Cinquini l.cinquini@sssup.it Dott. Andrea Tenucci a.tenucci@sssup.it 13 marzo 2014 Palazzo dei

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI I COSTI AZIENDALI E L ANALISI COSTI-VOLUMI-PROFITTI Prof. Lino Cinquini l.cinquini@sssup.it Dott. Andrea Tenucci a.tenucci@sssup.it 13 marzo 2014 Palazzo dei

Capitale & Ricchezza

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

Economia Aziendale. Il marketing

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze della Formazione, Psicologia, Comunicazione Economia Aziendale Il marketing Lezione n. 12 del 27 aprile 2016 Michele Di Marcantonio Bari

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze della Formazione, Psicologia, Comunicazione Economia Aziendale Il marketing Lezione n. 12 del 27 aprile 2016 Michele Di Marcantonio Bari

Capitolo 11 La discriminazione di prezzo

Capitolo La discriminazione di prezzo Le diverse forme di discriminazione Effetti della discriminazione Tariffe a due componenti F. Barigozzi Microeconomia CLEGA Appropriarsi del surplus del consumatore

Capitolo La discriminazione di prezzo Le diverse forme di discriminazione Effetti della discriminazione Tariffe a due componenti F. Barigozzi Microeconomia CLEGA Appropriarsi del surplus del consumatore

Approfondimento 1 Le curve di costo

Laboratorio di di Progettazione Esecutiva dell Architettura 2 Modulo di Estimo Approfondimento 1 Le curve di costo Prof. Coll. Renato Da Re Barbara Bolognesi Obiettivo della comunicazione La comunicazione

Laboratorio di di Progettazione Esecutiva dell Architettura 2 Modulo di Estimo Approfondimento 1 Le curve di costo Prof. Coll. Renato Da Re Barbara Bolognesi Obiettivo della comunicazione La comunicazione

Antonella Laino Il monopolio naturale

A13 477 Antonella Laino Il monopolio naturale Copyright MMXII ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it via Raffaele Garofalo, 133/A B 00173 Roma (06) 93781065 ISBN 978-88-548-4809-2

A13 477 Antonella Laino Il monopolio naturale Copyright MMXII ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it via Raffaele Garofalo, 133/A B 00173 Roma (06) 93781065 ISBN 978-88-548-4809-2

PROGRAMMAZIONE E CONTROLLO RIEPILOGO ARGOMENTI I MODULO

PROGRAMMAZIONE E CONTROLLO RIEPILOGO ARGOMENTI I MODULO ESERCIZIO 1 CASO ZIPPO S.R.L. La ZIPPO SRL è un azienda che produce giocattoli per la prima infanzia. Il processo produttivo avviene in tre reparti

PROGRAMMAZIONE E CONTROLLO RIEPILOGO ARGOMENTI I MODULO ESERCIZIO 1 CASO ZIPPO S.R.L. La ZIPPO SRL è un azienda che produce giocattoli per la prima infanzia. Il processo produttivo avviene in tre reparti

[moduli operativi di formazione] Strategia del prezzo. Il prezzo come leva di marketing: strategie e definizioni.

![[moduli operativi di formazione] Strategia del prezzo. Il prezzo come leva di marketing: strategie e definizioni.](/thumbs/21/1236777.jpg "[moduli operativi di formazione] Strategia del prezzo. Il prezzo come leva di marketing: strategie e definizioni.") [moduli operativi di formazione] Strategia del prezzo Il prezzo come leva di marketing: strategie e definizioni. LA STRATEGIA DEL PREZZO Stupisce il fatto che, molti manager ritengano che non si possa

[moduli operativi di formazione] Strategia del prezzo Il prezzo come leva di marketing: strategie e definizioni. LA STRATEGIA DEL PREZZO Stupisce il fatto che, molti manager ritengano che non si possa

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 2 «Mix» Margini e Break Even Point Mix vendite e margine medio GAMMA SpA (Tavola 4) Prodotti Vendite Mix vendite Margine di contribuzione

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 2 «Mix» Margini e Break Even Point Mix vendite e margine medio GAMMA SpA (Tavola 4) Prodotti Vendite Mix vendite Margine di contribuzione

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

Studio di fattibilità e classificazione dei costi degli impianti industriali

Studio di fattibilità e classificazione dei costi degli impianti industriali Roberto Pinto Dipartimento di Ingegneria Gestionale, dell Informazione e della Produzione (DIGIP) Università di Bergamo Progettazione

Studio di fattibilità e classificazione dei costi degli impianti industriali Roberto Pinto Dipartimento di Ingegneria Gestionale, dell Informazione e della Produzione (DIGIP) Università di Bergamo Progettazione

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

LEZIONE N. 1. Il Marketing Concetti Introduttivi. Alessandro De Nisco. Università del Sannio. Corso di Marketing

LEZIONE N. 1 Il Marketing Concetti Introduttivi Alessandro De Nisco Università del Sannio Corso di Marketing Il Corso OBIETTIVI DEL CORSO Fornire agli studenti conoscenze e competenze su: i concetti fondamentali

LEZIONE N. 1 Il Marketing Concetti Introduttivi Alessandro De Nisco Università del Sannio Corso di Marketing Il Corso OBIETTIVI DEL CORSO Fornire agli studenti conoscenze e competenze su: i concetti fondamentali

Il costo di produzione

Capitolo 7 Il di produzione A.A. 2013-2014 Microeconomia - Cap. 7 1 Questo file (con nome cap_07.pdf) può essere scaricato da siti e file elearning.moodle2.unito.it/esomas/course/ view.php?id=215 abbreviato

Capitolo 7 Il di produzione A.A. 2013-2014 Microeconomia - Cap. 7 1 Questo file (con nome cap_07.pdf) può essere scaricato da siti e file elearning.moodle2.unito.it/esomas/course/ view.php?id=215 abbreviato

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Conto Economico Ricavi

Conto Economico Il Conto Economico aiuta a dimostrare la fattibilità economica del progetto, senza la quale l idea non potrebbe apparire sostenibile nel medio/lungo termine. Tuttavia, al fine di redigere

Conto Economico Il Conto Economico aiuta a dimostrare la fattibilità economica del progetto, senza la quale l idea non potrebbe apparire sostenibile nel medio/lungo termine. Tuttavia, al fine di redigere

Capitolo 12 Il monopolio. Robert H. Frank Microeconomia - 5 a Edizione Copyright 2010 - The McGraw-Hill Companies, srl

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Il Break Even Point. Soluzione: BEP = CF/(p-cv) CF=522.800 cv =.6 p =.70 BEP = 522.800/(70-6) = 8.168,75 BEP giornaliero = 8.

CF=522.800 cv =.6 p =.70 BEP = 522.800/(70-6) = 8.168,75 BEP giornaliero = 8.") Il Break Even Point Esercizio 1 Un albergo con 40 camere doppie, aperto tutto l anno, vende i pernottamenti a un prezzo medio di.70 per camera con trattamento B&B. Presenta i seguenti costi fissi relativi

Il Break Even Point Esercizio 1 Un albergo con 40 camere doppie, aperto tutto l anno, vende i pernottamenti a un prezzo medio di.70 per camera con trattamento B&B. Presenta i seguenti costi fissi relativi

Segmentazione del mercato e scelta del target

Segmentazione del mercato e scelta del target 1 DEFINIZIONE DEL MERCATO: PROCESSO A PIU STADI LIVELLI DI SEGMENTAZIONE (Lambin): 1. Segmentazione strategica: identifica grandi settori di attività CORPORATE

Segmentazione del mercato e scelta del target 1 DEFINIZIONE DEL MERCATO: PROCESSO A PIU STADI LIVELLI DI SEGMENTAZIONE (Lambin): 1. Segmentazione strategica: identifica grandi settori di attività CORPORATE

Il monopolio (Frank, Capitolo 12)

") Il monopolio (Frank, Capitolo 12) IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza

Il monopolio (Frank, Capitolo 12) IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza

Capitolo 7. F. Barigozzi Microeconomia CLEC 1

Capitolo 7 Continuiamo ad acquisire gli strumenti che ci permetteranno di studiare la scelta ottimale dell impresa. In questo capitolo vengono trattati i costi dell impresa. Usando la funzione di produzione

Capitolo 7 Continuiamo ad acquisire gli strumenti che ci permetteranno di studiare la scelta ottimale dell impresa. In questo capitolo vengono trattati i costi dell impresa. Usando la funzione di produzione

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

Dipartimento di Economia e Management - ECONOMIA AZIENDALE ISTITUZIONI Esercizi sulla BEA- Integrano il E&Cn. 3.10 di Aziende

BEA Esercizio n. 1 I costi di caffè, acqua, energia, zucchero e igiene per produrre una tazzina di caffè ammontano a 0,2 ; i costi fissi per affitto, mobilio e altri costi di struttura ammontano a 25.000

BEA Esercizio n. 1 I costi di caffè, acqua, energia, zucchero e igiene per produrre una tazzina di caffè ammontano a 0,2 ; i costi fissi per affitto, mobilio e altri costi di struttura ammontano a 25.000

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I COSTI PROF. MATTIA LETTIERI

I COSTI ROF. MATTIA LETTIERI Indice 1. LE FUNZIONI DI COSTO --------------------------------------------------------------------------------------------------- 3 2. I COSTI DELL IMRESA NEL BREVE ERIODO

I COSTI ROF. MATTIA LETTIERI Indice 1. LE FUNZIONI DI COSTO --------------------------------------------------------------------------------------------------- 3 2. I COSTI DELL IMRESA NEL BREVE ERIODO

LA COMBINAZIONE DEI FATTORI PRODUTTIVI CAP. 5

LA COMBINAZIONE DEI FATTORI PRODUTTIVI CAP. 5 Appunti di estimo Il fine economico dell imprenditore Le motivazioni che spingono un imprenditore ad avviare attività di impresa sono: Produrre beni e servizi,

LA COMBINAZIONE DEI FATTORI PRODUTTIVI CAP. 5 Appunti di estimo Il fine economico dell imprenditore Le motivazioni che spingono un imprenditore ad avviare attività di impresa sono: Produrre beni e servizi,

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Budget e marchi di impresa

Università Politecnica delle Marche Idee imprenditoriali innovative Focus group 11 dicembre 2009 Budget e marchi di impresa Costi e ricavi per la pianificazione dell attività Budget e marchi di impresa

Università Politecnica delle Marche Idee imprenditoriali innovative Focus group 11 dicembre 2009 Budget e marchi di impresa Costi e ricavi per la pianificazione dell attività Budget e marchi di impresa

Esegue le quattro operazioni aritmetiche Imposta e risolve una proporzione Applica il calcolo percentuale

Competenze O.S.A. (Obiettivi Specifici di Apprendimento) Classe e anno scolastico Abilità/Capacità Conoscenze Moduli U.D.A. Tempi Comprende i fondamentali processi produttivi, organizzativi e amministrativi

Competenze O.S.A. (Obiettivi Specifici di Apprendimento) Classe e anno scolastico Abilità/Capacità Conoscenze Moduli U.D.A. Tempi Comprende i fondamentali processi produttivi, organizzativi e amministrativi

Corso di MARKETING OPERATIVO

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari Corso di MARKETING OPERATIVO Il prodotto: I nuovi prodotti Luca Petruzzellis lu.petruzzellis@disag.uniba.it

UNIVERSITA DEGLI STUDI DI BARI FACOLTA DI ECONOMIA CdL in Marketing e Comunicazione d Azienda Bari Corso di MARKETING OPERATIVO Il prodotto: I nuovi prodotti Luca Petruzzellis lu.petruzzellis@disag.uniba.it

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Esercitazione relativa al capitolo 14 I MONOPOLI E LA CONCORRENZA IMPERFETTA

Esercitazione relativa al capitolo 14 I MONOPOLI E LA CONCORRENZA IMPERFETTA Esistono quattro principali tipi di strutture di mercato: concorrenza perfetta, monopolio, concorrenza monopolistica e oligopolio.

Esercitazione relativa al capitolo 14 I MONOPOLI E LA CONCORRENZA IMPERFETTA Esistono quattro principali tipi di strutture di mercato: concorrenza perfetta, monopolio, concorrenza monopolistica e oligopolio.

Capitolo 8 La teoria dell offerta: tecnologia di produzione e costi

Capitolo 8 La teoria dell offerta: tecnologia di produzione e costi Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.8 McGraw-Hill, 2001

Capitolo 8 La teoria dell offerta: tecnologia di produzione e costi Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.8 McGraw-Hill, 2001

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Corso di Programmazione aziendale Prof. Attilio Mucelli

Facoltà di Economia Giorgio Fuà Corso di Programmazione aziendale Prof. Attilio Mucelli Prova di esame del 08.07.2004 La società Sicura Spa è un azienda che si articola in due divisioni ognuna delle quali

Facoltà di Economia Giorgio Fuà Corso di Programmazione aziendale Prof. Attilio Mucelli Prova di esame del 08.07.2004 La società Sicura Spa è un azienda che si articola in due divisioni ognuna delle quali

Economia e organizzazione aziendale

Economia e organizzazione aziendale Corso di Laurea: Ing. Meccanica Ing. e Informatica Prof. Fabio Bertoni Esercizi su analisi degli investimenti Esercizio 1 Un impresa intende valutare la possibilità

Economia e organizzazione aziendale Corso di Laurea: Ing. Meccanica Ing. e Informatica Prof. Fabio Bertoni Esercizi su analisi degli investimenti Esercizio 1 Un impresa intende valutare la possibilità

Capitolo 3. Progettazione dei sistemi di calcolo dei costi: i costi per commessa

Capitolo 3 Progettazione dei sistemi di calcolo dei costi: i costi per commessa Sistemi di determinazione dei costi per processo e per commessa Per processo Per commessa Capitolo 4 In ogni periodo si realizzano

Capitolo 3 Progettazione dei sistemi di calcolo dei costi: i costi per commessa Sistemi di determinazione dei costi per processo e per commessa Per processo Per commessa Capitolo 4 In ogni periodo si realizzano

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Fatturato Obiettivo= 26.000 * 12 = 312.000

Esercizion n.1 (BEP) Il controller della Antica Cartiera s.r.l. deve valutare la convenienza ad avviare una nuova linea di calendari da tavolo che presenta le seguenti caratteristiche: COSTI FISSI DI PRODUZIONE

Esercizion n.1 (BEP) Il controller della Antica Cartiera s.r.l. deve valutare la convenienza ad avviare una nuova linea di calendari da tavolo che presenta le seguenti caratteristiche: COSTI FISSI DI PRODUZIONE

LE VALUTAZIONI DI CONVENIENZA ECONOMICA NELLE DECISIONI DI GESTIONE OPERATIVA

LE VALUTAZIONI DI CONVENIENZA ECONOMICA NELLE DECISIONI DI GESTIONE OPERATIVA Programmazione e Controllo 1 1. Le possibili tipologie di decisioni 2. I costi rilevanti nelle decisioni tipo make or buy 3.

LE VALUTAZIONI DI CONVENIENZA ECONOMICA NELLE DECISIONI DI GESTIONE OPERATIVA Programmazione e Controllo 1 1. Le possibili tipologie di decisioni 2. I costi rilevanti nelle decisioni tipo make or buy 3.

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

Alireza Naghavi. Capitolo 6 (c) Dumping. Economie di scala, concorrenza imperfetta e commercio internazionale. Economia Internazionale

Dumping. Economie di scala, concorrenza imperfetta e commercio internazionale. Economia Internazionale") Economia Internazionale Alireza Naghavi Capitolo 6 (c) Economie di scala, concorrenza imperfetta e commercio internazionale 1 Dumping Il Dumping è la pratica che consiste nel praticare un prezzo più basso

Economia Internazionale Alireza Naghavi Capitolo 6 (c) Economie di scala, concorrenza imperfetta e commercio internazionale 1 Dumping Il Dumping è la pratica che consiste nel praticare un prezzo più basso

!!! " " !!!"'!(' " )!* *

!* *") !!! " " #$%&'%!!!"'!' " Stato di salute: X patologie attuali X patologie pregresse X terapie in corso X relativi ai familiari dell'interessato Altre operazioni pertinenti e non eccedenti rispetto alla

!!! " " #$%&'%!!!"'!' " Stato di salute: X patologie attuali X patologie pregresse X terapie in corso X relativi ai familiari dell'interessato Altre operazioni pertinenti e non eccedenti rispetto alla

LA CONTABILITA INTERNA. La contabilità interna

LA CONTABILITA INTERNA 1 LA CONTABILITA ANALITICA La gestione dei costi aziendali richiede informazioni più dettagliate rispetto a quelle offerte dalla contabilità esterna: è, infatti, necessario individuare

LA CONTABILITA INTERNA 1 LA CONTABILITA ANALITICA La gestione dei costi aziendali richiede informazioni più dettagliate rispetto a quelle offerte dalla contabilità esterna: è, infatti, necessario individuare

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Indice. Curve di costo e offerta. Curve di costo. Curve di costo. Corso di Microeconomia progredito 2 La massimizzazione del profitto

Indice e offerta 1 orso di Microeconomia progredito 2 La massimizzazione del profitto Parte III 3 Funzione di offerta orso di Microeconomia progredito () e offerta Parte III 1 / 23 orso di Microeconomia

Indice e offerta 1 orso di Microeconomia progredito 2 La massimizzazione del profitto Parte III 3 Funzione di offerta orso di Microeconomia progredito () e offerta Parte III 1 / 23 orso di Microeconomia

PROPOSTA DI EDUCAZIONE ALLA SALUTE PER LA SCUOLA ANNO SCOLASTICO 2007-2008

! "! " #$ %&'(& $! ' $$ $ )! * " ++,-++. $/' %0 & -! 1 $-2 3+4.564..) !"! $! $ # 0 $ $! $ # * - '# 7 - $! 7 - ##'! $ '!!8 * " ++,-++. $/' %0 & -! 1 $-2 +4,569+54 #$%&&'! $# $ ()()(()#((() *'#) ## $ &!

! "! " #$ %&'(& $! ' $$ $ )! * " ++,-++. $/' %0 & -! 1 $-2 3+4.564..) !"! $! $ # 0 $ $! $ # * - '# 7 - $! 7 - ##'! $ '!!8 * " ++,-++. $/' %0 & -! 1 $-2 +4,569+54 #$%&&'! $# $ ()()(()#((() *'#) ## $ &!

Analisi Costi-Benefici

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl Corso di Economia Aziendale (esercitazioni) Università degli Studi di Palermo Agenda Caratteristiche delle aziende che

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl Corso di Economia Aziendale (esercitazioni) Università degli Studi di Palermo Agenda Caratteristiche delle aziende che

12.4 Risposte alle domande di ripasso

Il monopolio 81 12.4 Risposte alle domande di ripasso 1. Controllo su input fondamentali; economie di scala; brevetti; economie di rete; licenze governative. Nel lungo periodo il controllo sugli input

Il monopolio 81 12.4 Risposte alle domande di ripasso 1. Controllo su input fondamentali; economie di scala; brevetti; economie di rete; licenze governative. Nel lungo periodo il controllo sugli input

La gestione dell incertezza nella Supply Chain: la scorta di sicurezza. La scorta di sicurezza nella supply chain 1

a gestione dell incertezza nella Supply Chain: la scorta di sicurezza a scorta di sicurezza nella supply chain 1 Il ruolo della giacenza nella supply chain Migliora l adattamento di domanda / fornitura

a gestione dell incertezza nella Supply Chain: la scorta di sicurezza a scorta di sicurezza nella supply chain 1 Il ruolo della giacenza nella supply chain Migliora l adattamento di domanda / fornitura

Capitolo 26: Il mercato del lavoro

Capitolo 26: Il mercato del lavoro 26.1: Introduzione In questo capitolo applichiamo l analisi della domanda e dell offerta ad un mercato che riveste particolare importanza: il mercato del lavoro. Utilizziamo

Capitolo 26: Il mercato del lavoro 26.1: Introduzione In questo capitolo applichiamo l analisi della domanda e dell offerta ad un mercato che riveste particolare importanza: il mercato del lavoro. Utilizziamo

I ricavi ed i costi di produzione

I ricavi ed i costi di produzione Supponiamo che le imprese cerchino di operare secondo comportamenti efficienti, cioè comportamenti che raggiungono i fini desiderati con mezzi minimi (o, che è la stessa

I ricavi ed i costi di produzione Supponiamo che le imprese cerchino di operare secondo comportamenti efficienti, cioè comportamenti che raggiungono i fini desiderati con mezzi minimi (o, che è la stessa

Le strategie di marketing

Stampa Le strategie di marketing admin in Professione Consulente Con l analisi di mercato è possibile mettere a punto i prodotti o servizi corrispondenti alle esigenze di ogni segmento di mercato. Essa

Stampa Le strategie di marketing admin in Professione Consulente Con l analisi di mercato è possibile mettere a punto i prodotti o servizi corrispondenti alle esigenze di ogni segmento di mercato. Essa

Il Marketing Strategico

Il Marketing Strategico La mente del mercato aspetta solo di essere esplorata Definizione di Marketing Marketing: un processo attuo a definire, prevedere, soddisfare, creare, distribuire, promuovere beni

Il Marketing Strategico La mente del mercato aspetta solo di essere esplorata Definizione di Marketing Marketing: un processo attuo a definire, prevedere, soddisfare, creare, distribuire, promuovere beni

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO. Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof.

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof. Michele Meoli Esercitazione: Analisi di Break-Even (o analisi del punto

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof. Michele Meoli Esercitazione: Analisi di Break-Even (o analisi del punto