|

|

|

- Irma Milani

- 8 anni fa

- Visualizzazioni

Transcript

1

2

3

4

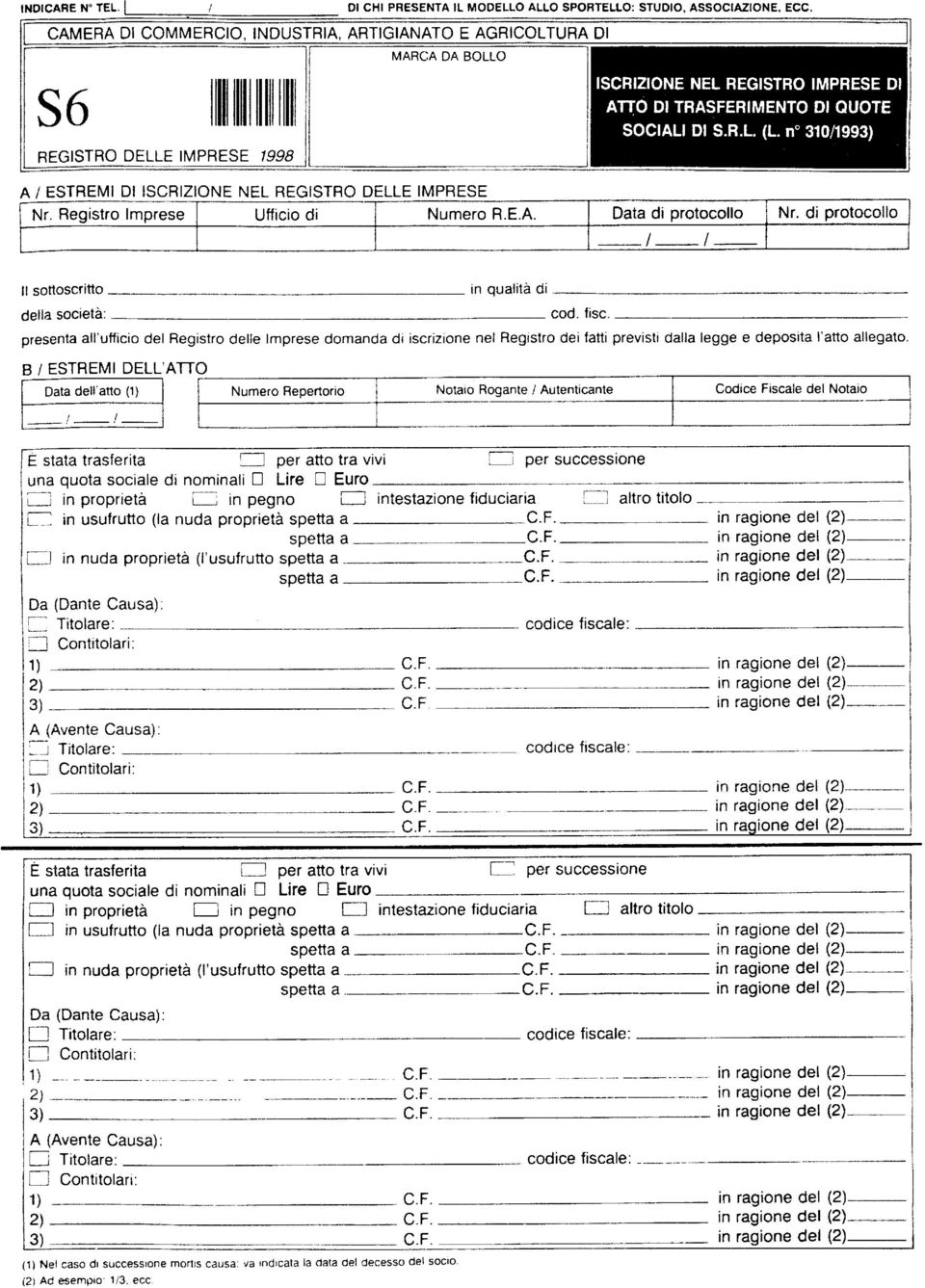

5 MODELLO S6 Iscrizione nel Registro Imprese di atto di trasferimento di quote sociali di s.r.l. (L. n. 310/1993) Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto sulla 1ª pagina, il numero di telefono dello studio, associazione ecc. che presenta il modello allo sportello o lo invia per posta, per agevolare i contatti con l ufficio. Il modello è assoggettato ad imposta di bollo, fatte salve le esenzioni previste dalla legge. Caratteristiche della quota Unicità Ai sensi dell art c.c., ciascun socio è titolare di una sola quota che deve essere espressa per un valore nominale pari ad un ammontare non inferiore a lire ovvero ad un multiplo di lire A differenza delle azioni, le quote possono essere di diverso ammontare tra i soci. La quota va indicata per ciascun socio al valore nominale (ad es. il socio A è titolare di una quota di Lire , il socio B di una quota di Lire , il socio C di una quota di Lire ) Non è ammessa, salvo il caso della contitolarità, l indicazione delle quote con una frazione ovvero con una percentuale sul capitale sociale. Non è altresì ammessa l indicazione delle quote per singole quantità pari o multiple a Lire (es. il socio A è titolare di n quote pari a lire cadauna, il socio B è titolare di n. 700 quote pari a lire cadauna ecc.) Divisibilità Ai sensi dell art c.c. la quota è di regola divisibile (ad esempio A titolare di una quota da Lire cede la quota a B e C in parti uguali; in tal caso gli acquirenti diventano titolari di n. 2 quote autonome da cadauna). Tuttavia l atto costitutivo può prevedere la indivisibilità delle quote (in tal caso, nell esempio citato, gli acquirenti B e C potranno al massimo diventare contitolari di una quota che resta pari a nominali Lire ). Nel caso in cui la quota oggetto di trasferimento sia indivisibile occorre farne menzione nel quadro NOTE. In ogni caso la divisibilità della quota è subordinata al rispetto delle condizioni di cui ai commi secondo e terzo dell art C.C. (valori pari a lire o multipli di lire 1.000). Soggetti utilizzatori del modello: s.r.l., anche unipersonali e società consortili a responsabilità limitata

6 Finalità del modello: Il modello va utilizzato per l'iscrizione nel registro imprese degli atti di (a titolo esemplificativo): trasferimento della proprietà di quota di s.r.l., costituzione, modificazione, estinzione del diritto di usufrutto (e correlativamente della nuda proprietà) di quota di s.r.l. costituzione, modificazione, estinzione del diritto di pegno di quota di s.r.l. intestazione fiduciaria ai sensi della legge 23 novembre 1939 n Sulla base degli orientamenti del Conservatore e del Giudice del Registro, il modello potrà essere utilizzato anche per; l iscrizione del pignoramento (e degli eventuali atti consequenziali) di quota di s.r.l. l iscrizione del sequestro (e degli eventuali atti consequenziali) di quota di s.r.l. l iscrizione in generale - di tutti gli altri atti che sono preliminari al futuro trasferimento della quota o comunque che comportano vincoli e/o modificazioni in ordine all esercizio delle situazioni soggettive spettanti al socio (es. diritto di voto ecc.) Se il trasferimento di quote è consequenziale ad un atto societario depositato con altri modelli (es. fusione che comporti il trasferimento all incorporante di quote possedute dalla società incorporata), il modello S6 va allegato al modello succitato, riportando la firma del notaio. Se per effetto dell atto di trasferimento di quote, la s.r.l. diventa unipersonale o da unipersonale diventa pluripersonale, deve essere depositata, a cura degli amministratori, la dichiarazione di cui all art bis del codice civile tramite modello S2 entro 15 giorni dall iscrizione nel libro soci dell atto di trasferimento delle quote medesime. Ufficio competente alla ricezione del modello E' quello della sede legale della s.r.l. Persone obbligate alla presentazione del modello Il notaio rogante o autenticante nell ipotesi di trasferimento per atto tra vivi (art c.c.) Gli eredi o i legatari nell ipotesi di trasferimento mortis causa (art bis c.c.) Nell ipotesi di iscrizione di altri atti e/o provvedimenti (pignoramenti, sequestri ecc.), si osserveranno le indicazioni fornite dagli uffici riceventi Avvertenze per i singoli quadri A/ ESTREMI DI ISCRIZIONE NEL REGISTRO DELLE IMPRESE

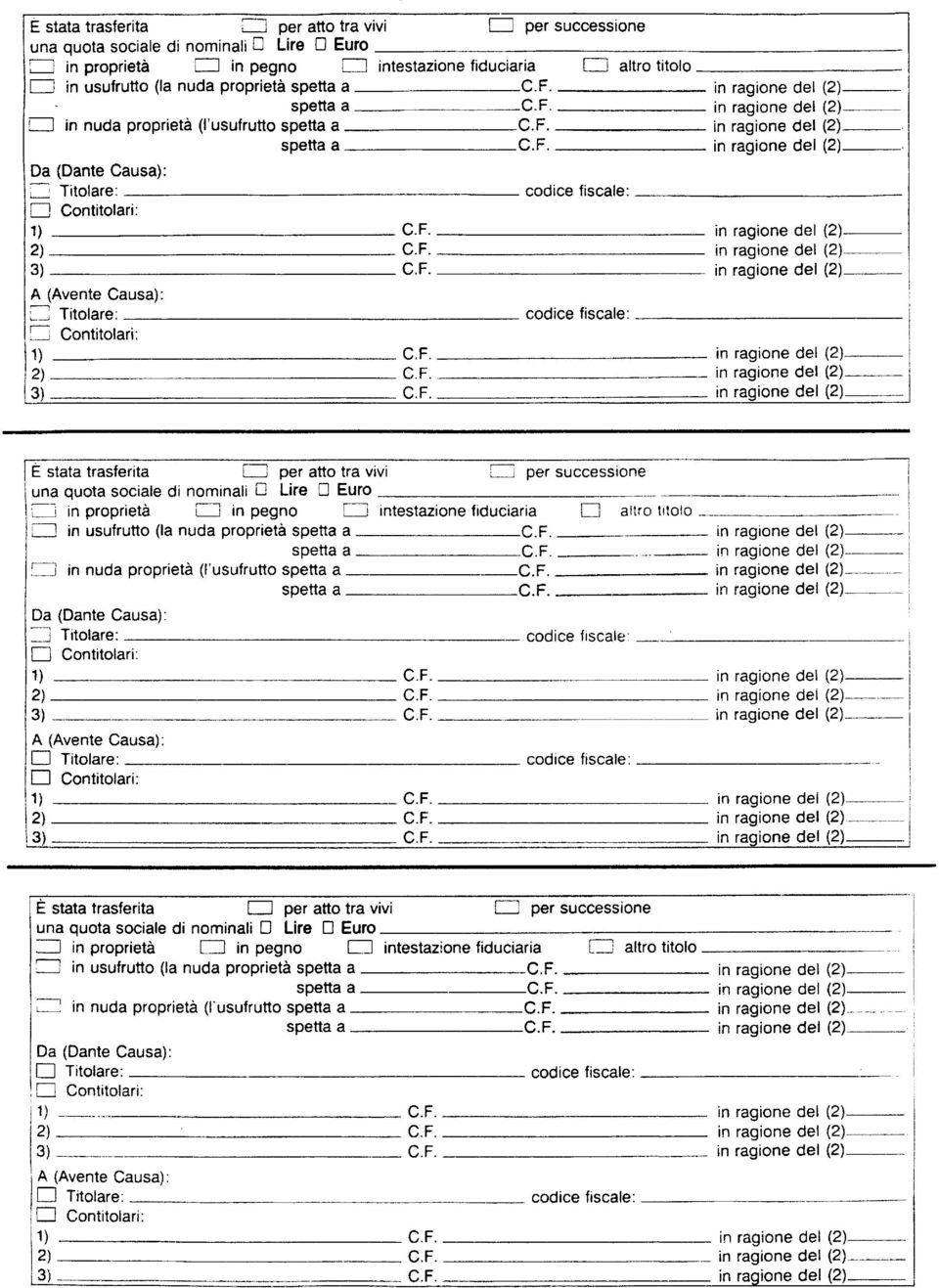

7 Vanno indicati il numero di iscrizione nel registro imprese e il numero R.E.A. assegnato dall'ufficio presso cui è iscritta la sede legale. FORMULA DI DEPOSITO Vanno indicati cognome e nome del notaio o degli eredi o legatari, denominazione e codice fiscale della società. B/ ESTREMI DELL'ATTO Vanno indicati la data di stipulazione o di autentica delle sottoscrizioni (o dell ultima sottoscrizione in ordine cronologico), nonché i dati del notaio rogante o autenticante. Va indicata la data del decesso nei casi di trasferimento mortis causa. STRUTTURA DEL MODELLO Il modello è composto da n. 8 quadri di identico contenuto. Per ogni trasferimento di quota va utilizzato un quadro. Nel caso in cui con lo stesso atto siano trasferite più di 8 quote va allegato un ulteriore mod. S6, facendone menzione nel quadro DOCUMENTI ALLEGATI. In ogni quadro vanno indicate le vicende relative alle singole quote sociali. In particolare vanno indicati (barrando le apposite caselle): 1. la natura del trasferimento (atto tra vivi o per successione mortis causa); 2. il valore nominale della quota trasferita espresso in lire o in euro; 3. il titolo del trasferimento; avvertendo che: 3.1 Per proprietà si intende la piena proprietà della quota; 3.2 Nell ipotesi di costituzione di diritti reali parziali (usufrutto e pegno), pur non configurandosi tale fattispecie quale vicenda traslativa ma bensì in termini di costituzione di un nuovo diritto, occorre tuttavia utilizzare lo schema tipico degli atti traslativi (cedente o dante causa e cessionario o avente causa). Tale orientamento si fonda su una interpretazione estensiva dell art circa la portata del termine trasferimento condivisa anche dalla giurisprudenza; Riguardo ai diritti parziali si precisa che: a) Nel caso di pegno (art e ss. c.c.) l iscrizione riguarda la costiituzione/modificazione/estinzione di tale diritto. Nell ipotesi di costituzione/modificazione del pegno, il dante causa è rappresentato dal proprietario (o dall usufruttuario o dal nudo proprietario) della quota, e l avente causa è rappresentato dal creditore pignoratizio. Nell ipotesi di estinzione del pegno il dante causa è rappresentato dal creditore pignoratizio e l avente causa è rappresentato dal proprietario (o dall usufruttuario o dal nudo proprietario) della quota. Nel quadro NOTE va indicato se trattasi di costituzione, di modificazione o di estinzione del pegno.

8 b) Nel caso di usufrutto l iscrizione riguarda la costituzione/modificazione/estinzione di tale diritto. Nel caso di costituzione/modificazione di usufrutto il dante causa è rappresentato dal proprietario della quota e l avente causa è rappresentato dall usufruttuario. L usufrutto può essere ceduto se non è vietato dal titolo costitutivo (art. 980 c.c.); in tal caso il dante causa è il cedente dell usufrutto e l avente causa è il cessionario dello stesso diritto (nuovo usufruttuario). Nel caso di estinzione il dante causa è rappresentato dall usufruttuario e l avente causa dal nudo proprietario che ritorna ad essere titolare della piena proprietà sulla quota. Nel quadro NOTE si dovrà indicare se trattasi di costituzione, di modificazione o di estinzione dell usufrutto. Nell ipotesi in cui il titolo del trasferimento consista nell usufrutto o nella nuda proprietà occorrerà indicare anche gli estremi (cognome e nome, codice fiscale e, solo nell ipotesi di contitolarità nel diritto, anche la frazione della quota indivisa, ad esempio ½ ecc.) del nudo proprietario o dell usufruttuario. Nel caso in cui gli spazi non fossero sufficienti va utilizzato il quadro NOTE, ovvero un ulteriore mod. S Per intestazione fiduciaria si intende l intestazione di quote a favore di una società fiduciaria disciplinata dalla legge 23 novembre 1939 n Nel caso di reintestazione della quota dalla società fiduciaria al titolare va barrata la casella altro titolo indicando estinzione di intestazione fiduciaria ai sensi della legge 1966/ Nella casella altro titolo va indicato un eventuale titolo di trasferimento o altro vincolo diverso da quelli già indicati (es. pignoramento, sequestro, vendita con riserva di proprietà ecc.) CONTITOLARITA NELLA QUOTA Nel caso in cui la quota sociale appartenga a più soggetti pro indiviso (specie a seguito di successione mortis causa) va barrata la casella contitolari (sia nell ipotesi che tale contitolarità riguardi il cedente o il cessionario, ovvero entrambi). Di regola, la quota è divisibile sempre che siano rispettare le caratteristiche fissate dall art c.c. Qualora il valore della quota non sia frazionabile in valori multipli di Lire 1.000, ovvero sia indivisibile, la quota rimane in regime di contitolarità tra più soggetti. In caso di contitolarià della quota va sempre indicata la frazione della quota ideale di spettanza di ciascun soggetto (ad es. una quota di Lire è in contitolarità tra Caio per 3/9, Tizio per 2/9, Sempronio per 2/9 e Mevio per 2/9)

9 DOCUMENTI ALLEGATI Vanno indicati il tipo e il numero di documenti allegati al modello. In particolare va allegato il titolo notarile, in caso di trasferimento tra vivi, ovvero la documentazione prevista dall art. 7 del R.D. 29/03/1942 n. 239 per i trasferimenti mortis causa, tranne l atto di notorietà, sostituito - ex art. 30, comma secondo, legge 241/90 dalla sottoscrizione congiunta del modello da parte degli eredi e/o dei legatari che costituisce dichiarazione sostitutiva dell atto di notorietà ai sensi dell art. 4 della legge n. 15/68. PROBLEMATICA RELATIVA AL CODICE FISCALE DEI SOGGETTI ESTERI NON RESIDENTI Il DPR 605/73 sancisce che non è necessaria l attribuzione del codice fiscale ai soggetti esteri non residenti. In tali casi è sufficiente indicare: a) per le persone fisiche, il cognome e il nome, il luogo e la data di nascita, il sesso e il domicilio fiscale; b) per i soggetti diversi dalle persone fisiche, la denominazione, la ragione sociale o la ditta, il domicilio fiscale o il domicilio della sede legale all estero. Per le società, associazioni o altre organizzazioni senza personalità giuridica, devono essere inoltre indicati gli elementi di cui alla lettera a) per almeno una delle persone che ne hanno la rappresentanza. Nell indicazione della sede o del domicilio fiscale devono essere specificati la via, il numero civico e il codice di avviamento postale. NOTE Oltre quanto evidenziato alle lettere a) e b) del punto 3.2 nel quadro NOTE vanno indicati eventuali elementi di precisazione oltre a quelli già contenuti negli altri quadri del modello. FIRMA Il modello va firmato: se è depositato un atto tra vivi, dal notaio se è atto mortis causa dagli eredi o dai legatari (congiuntamente, se costituisce atto di notorietà; se l atto di notorietà è contenuto in un documento separato è sufficiente la firma di un erede o di un legatario).

10 Nel secondo caso la sottoscrizione del modello è richiesta ai fini della presentazione della domanda e quindi, qualora la firma non sia autenticata, si applica la legge 191/98 e pertanto: a) - se gli interessati si presentano allo sportello camerale si provvederà ad accertare l identità dei firmatari trascrivendo i dati desunti da un documento di identità valido; b) - se la domanda è presentata tramite terzi o per posta, i firmatari devono allegare la fotocopia semplice di un documento di identità valido. La sottoscrizione, in tal caso, vale come dichiarazione sostitutiva dell atto di notorietà.

A.1) per riportare, allegandolo al modello S1, i dati essenziali dei soci al momento della costituzione della società e, allegandolo al modello S2 i

per riportare, allegandolo al modello S1, i dati essenziali dei soci al momento della costituzione della società e, allegandolo al modello S2 i") MODELLO INT. S Elenco dei soci e degli altri titolari di diritti su azioni o quote sociali Avvertenze generali Soggetti utilizzatori del modello Società a responsabilità limitata, anche unipersonali Società

MODELLO INT. S Elenco dei soci e degli altri titolari di diritti su azioni o quote sociali Avvertenze generali Soggetti utilizzatori del modello Società a responsabilità limitata, anche unipersonali Società

GUIDA OPERATIVA ALLA PUBBLICITA DEI TRASFERIMENTI DI PARTECIPAZIONE DI SRL

CAMERA DI COMMERCIO DI LIVORNO UFFICIO REGISTRO IMPRESE GUIDA OPERATIVA ALLA PUBBLICITA DEI TRASFERIMENTI DI PARTECIPAZIONE DI SRL Ottobre 2010 Conservatore R.I.: Dott. Pierluigi Giuntoli REV2 GUIDA/TRASF/SRL2

CAMERA DI COMMERCIO DI LIVORNO UFFICIO REGISTRO IMPRESE GUIDA OPERATIVA ALLA PUBBLICITA DEI TRASFERIMENTI DI PARTECIPAZIONE DI SRL Ottobre 2010 Conservatore R.I.: Dott. Pierluigi Giuntoli REV2 GUIDA/TRASF/SRL2

Avvertenze per i singoli riquadri

MODULO INTERCALARE S Elenco dei soci e degli altri titolari di diritti su azioni o quote sociali - Pubblicità delle società soggette all'altrui attività di direzione e coordinamento AVVERTENZE GENERALI

MODULO INTERCALARE S Elenco dei soci e degli altri titolari di diritti su azioni o quote sociali - Pubblicità delle società soggette all'altrui attività di direzione e coordinamento AVVERTENZE GENERALI

ERRORI RICORRENTI RISCONTRATI NELLA COMPILAZIONE DI PRATICHE MODELLO S RELATIVI AI TRASFERIMENTI DI QUOTE SOCIALI DI S.R.L.

REGISTRO DELLE IMPRESE ERRORI RICORRENTI RISCONTRATI NELLA COMPILAZIONE DI PRATICHE MODELLO S RELATIVI AI TRASFERIMENTI DI QUOTE SOCIALI DI S.R.L. 1) VARIAZIONE DOMICILIO SOCIO/AMMINISTRATORE SRL.....

REGISTRO DELLE IMPRESE ERRORI RICORRENTI RISCONTRATI NELLA COMPILAZIONE DI PRATICHE MODELLO S RELATIVI AI TRASFERIMENTI DI QUOTE SOCIALI DI S.R.L. 1) VARIAZIONE DOMICILIO SOCIO/AMMINISTRATORE SRL.....

MODELLO B Deposito di bilanci d esercizio e situazioni patrimoniali. Deposito dell elenco soci.

MODELLO B Deposito di bilanci d esercizio e situazioni patrimoniali. Deposito dell elenco soci. Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto sulla 1ª pagina, il numero di

MODELLO B Deposito di bilanci d esercizio e situazioni patrimoniali. Deposito dell elenco soci. Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto sulla 1ª pagina, il numero di

MODELLO UL Denuncia al R.E.A. di apertura - modifica - cessazione di unità locale

MODELLO UL Denuncia al R.E.A. di apertura - modifica - cessazione di unità locale Avvertenze Generali Si raccomanda di indicare, nell apposito spazio, in alto sulla 1ª pagina, il numero di telefono dello

MODELLO UL Denuncia al R.E.A. di apertura - modifica - cessazione di unità locale Avvertenze Generali Si raccomanda di indicare, nell apposito spazio, in alto sulla 1ª pagina, il numero di telefono dello

Registro Imprese IL MODELLO S

Registro Imprese IL MODELLO S Schede sintetiche degli adempimenti riguardanti le quote di s.r.l. Indice Atto costitutivo di S.r.l... 3 Atto di trasformazione di S.r.l. da società di persone... 4 Variazione

Registro Imprese IL MODELLO S Schede sintetiche degli adempimenti riguardanti le quote di s.r.l. Indice Atto costitutivo di S.r.l... 3 Atto di trasformazione di S.r.l. da società di persone... 4 Variazione

MODELLO S5 Inizio, modifica, cessazione di attività nella sede legale di società, ente pubblico economico, consorzio, G.E.I.E.

MODELLO S5 Inizio, modifica, cessazione di attività nella sede legale di società, ente pubblico economico, consorzio, G.E.I.E. Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto

MODELLO S5 Inizio, modifica, cessazione di attività nella sede legale di società, ente pubblico economico, consorzio, G.E.I.E. Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto

MODELLO S5 Inizio, modifica, cessazione di attività nella sede legale di società, ente pubblico economico, consorzio, G.E.I.E.

MODELLO S5 Inizio, modifica, cessazione di attività nella sede legale di società, ente pubblico economico, consorzio, G.E.I.E. Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto

MODELLO S5 Inizio, modifica, cessazione di attività nella sede legale di società, ente pubblico economico, consorzio, G.E.I.E. Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto

Il modello TA viene utilizzato esclusivamente dal Notaio rogante od autenticante.

10. Modello TA 1. Soggetti utilizzatori Il modello TA viene utilizzato esclusivamente dal Notaio rogante od autenticante. 2. Finalità del modello Il modello va utilizzato per depositare, per l iscrizione

10. Modello TA 1. Soggetti utilizzatori Il modello TA viene utilizzato esclusivamente dal Notaio rogante od autenticante. 2. Finalità del modello Il modello va utilizzato per depositare, per l iscrizione

GUIDA ALLA BOLLATURA E VIDIMAZIONE DI LIBRI E REGISTRI

GUIDA ALLA BOLLATURA E VIDIMAZIONE DI LIBRI E REGISTRI L'Ufficio Registro Imprese effettua la bollatura dei libri sociali e dei registri previsti da leggi speciali, a meno che la legge stessa non indichi

GUIDA ALLA BOLLATURA E VIDIMAZIONE DI LIBRI E REGISTRI L'Ufficio Registro Imprese effettua la bollatura dei libri sociali e dei registri previsti da leggi speciali, a meno che la legge stessa non indichi

IL REGIME FISCALE DELLE CESSIONI D AZIENDA

IL REGIME FISCALE DELLE CESSIONI D AZIENDA Il trasferimento dell azienda ed il trattamento fiscale connesso alle molteplici forme che tale operazione può assumere 1 Modalità di passaggio dell azienda:

IL REGIME FISCALE DELLE CESSIONI D AZIENDA Il trasferimento dell azienda ed il trattamento fiscale connesso alle molteplici forme che tale operazione può assumere 1 Modalità di passaggio dell azienda:

Primi passi per la costituzione di una Associazione

Quali sono gli adempimenti iniziali per la costituzione di una Odv o di una Aps? - Stipula dello statuto e dell atto costitutivo - Apertura del codice fiscale - Modello EAS (leggi sezione dedicata) Che

Quali sono gli adempimenti iniziali per la costituzione di una Odv o di una Aps? - Stipula dello statuto e dell atto costitutivo - Apertura del codice fiscale - Modello EAS (leggi sezione dedicata) Che

MODELLO TA Atto di trasferimento proprietà o godimento di azienda

MODELLO TA Atto di trasferimento proprietà o godimento di azienda Premessa Il modello TA deve essere utilizzato per depositare i contratti di cui all' art. 2556 c.c., che hanno per oggetto il trasferimento

MODELLO TA Atto di trasferimento proprietà o godimento di azienda Premessa Il modello TA deve essere utilizzato per depositare i contratti di cui all' art. 2556 c.c., che hanno per oggetto il trasferimento

Manuale Operativo. Trasferimenti di Azioni e Quote

Manuale Operativo Trasferimenti di Azioni e Quote UR1003102000 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi

Manuale Operativo Trasferimenti di Azioni e Quote UR1003102000 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi

attività commerciali vendita della stampa quotidiana e periodica modello 2_15_05

AL COMUNE DI MONTE SAN SAVINO U Sportello Unico per le Attività Produttive - Corso Sangallo, 38 52048 Monte San Savino (Arezzo) Da inoltrare utilizzando il Portale Regionale accessibile dal sito web del

AL COMUNE DI MONTE SAN SAVINO U Sportello Unico per le Attività Produttive - Corso Sangallo, 38 52048 Monte San Savino (Arezzo) Da inoltrare utilizzando il Portale Regionale accessibile dal sito web del

Allegato 1 OFFERTE SEGRETE

Allegato 1 OFFERTE SEGRETE 1) DOMANDA DI PARTECIPAZIONE ALL ASTA La Domanda di Partecipazione tramite Offerta Segreta all Asta dovrà essere redatta su carta semplice e conformemente al seguente schema:

Allegato 1 OFFERTE SEGRETE 1) DOMANDA DI PARTECIPAZIONE ALL ASTA La Domanda di Partecipazione tramite Offerta Segreta all Asta dovrà essere redatta su carta semplice e conformemente al seguente schema:

GUIDA PER L ISCRIZIONE DEGLI ATTI DI TRASFERIMENTO QUOTE SOCIETA A RESPONSABILITA LIMITATA

GUIDA PER L ISCRIZIONE DEGLI ATTI DI TRASFERIMENTO QUOTE SOCIETA A RESPONSABILITA LIMITATA A CURA DEL RESPONSABILE DEL PROCEDIMENTO DI ISCRIZIONE D.SSA. ANNA PETIRRO 1 PREMESSA Alla luce della l. 2/2009,

GUIDA PER L ISCRIZIONE DEGLI ATTI DI TRASFERIMENTO QUOTE SOCIETA A RESPONSABILITA LIMITATA A CURA DEL RESPONSABILE DEL PROCEDIMENTO DI ISCRIZIONE D.SSA. ANNA PETIRRO 1 PREMESSA Alla luce della l. 2/2009,

Comune di Rovigo Frazione di... C.A.P I_I_I_I_I_I. Indirizzo (Via, Piazza )... numero civico I_I_I_I_I_I

... numero civico I_I_I_I_I_I") Al Comune di Rovigo Sezione Commercio Piazza Vittorio Emanuele II, n. 1 45100 ROVIGO Dichiarazione Inizio Attività Artigianale di Estetista (ai sensi art. 19 legge 7/8/1990, n. 241 così modificato art.

Al Comune di Rovigo Sezione Commercio Piazza Vittorio Emanuele II, n. 1 45100 ROVIGO Dichiarazione Inizio Attività Artigianale di Estetista (ai sensi art. 19 legge 7/8/1990, n. 241 così modificato art.

gli amministratori della società soggetta ad attività di direzione e coordinamento

Iscrizione in apposita sezione dei soggetti che esercitano attività di direzione e coordinamento e dei soggetti che vi sono sottoposti, e relativa cessazione (2497 bis c.c.) gli amministratori della società

Iscrizione in apposita sezione dei soggetti che esercitano attività di direzione e coordinamento e dei soggetti che vi sono sottoposti, e relativa cessazione (2497 bis c.c.) gli amministratori della società

Come cambia l antiriciclaggio

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

sez. A - APERTURA sez. B - APERTURA PER SUBENTRO sez. C - VARIAZIONI sez. C1 TRASFERIMENTO DEI LOCALI sez. C2 VARIAZIONE DEI LOCALI

SERVIZI ALLA PERSONA ESERCIZI DI TATUAGGIO E PIERCING S.C.I.A. - Segnalazione Certificata di Inizio Attivita AL COMUNE DI Cod. ISTAT _ _ _ _ _ _ L.241/1990, DGR 2402/10...l... sottoscritt...: Cognome Nome

SERVIZI ALLA PERSONA ESERCIZI DI TATUAGGIO E PIERCING S.C.I.A. - Segnalazione Certificata di Inizio Attivita AL COMUNE DI Cod. ISTAT _ _ _ _ _ _ L.241/1990, DGR 2402/10...l... sottoscritt...: Cognome Nome

Fiscal News N. 45. Invio dei beni in deposito extra - UE. La circolare di aggiornamento professionale 10.02.2014 R.M. 94/E/2013

Fiscal News La circolare di aggiornamento professionale N. 45 10.02.2014 Invio dei beni in deposito extra - UE R.M. 94/E/2013 Categoria: IVA Sottocategoria: Operazioni extracomunitarie Con la R.M. 94/E/2013,

Fiscal News La circolare di aggiornamento professionale N. 45 10.02.2014 Invio dei beni in deposito extra - UE R.M. 94/E/2013 Categoria: IVA Sottocategoria: Operazioni extracomunitarie Con la R.M. 94/E/2013,

Forme speciali di vendita al dettaglio: PER CORRISPONDENZA - TELEVISIONE - ALTRI SISTEMI DI COMUNICAZIONE - AL DOMICILIO DEL CONSUMATORE -

Forme speciali di vendita al dettaglio: PER CORRISPONDENZA - TELEVISIONE - ALTRI SISTEMI DI COMUNICAZIONE - AL DOMICILIO DEL CONSUMATORE - S.C.I.A. Segnalazione Certificata di Inizio Attività AL COMUNE

Forme speciali di vendita al dettaglio: PER CORRISPONDENZA - TELEVISIONE - ALTRI SISTEMI DI COMUNICAZIONE - AL DOMICILIO DEL CONSUMATORE - S.C.I.A. Segnalazione Certificata di Inizio Attività AL COMUNE

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO S

Camera di Commercio Industria Artigianato Agricoltura Asti CAMERE DI COMMERCIO DI ALESSANDRIA, ASTI, BIELLA, VERCELLI UFFICIO DEL REGISTRO DELLE IMPRESE ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO S Maggio

Camera di Commercio Industria Artigianato Agricoltura Asti CAMERE DI COMMERCIO DI ALESSANDRIA, ASTI, BIELLA, VERCELLI UFFICIO DEL REGISTRO DELLE IMPRESE ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO S Maggio

ISTRUZIONI MOD. COM 6BIS - COMUNICAZIONE - Forme speciali di vendita al dettaglio - COMMERCIO ELETTRONICO AVVERTENZE GENERALI

ISTRUZIONI MOD. COM 6BIS - COMUNICAZIONE - Forme speciali di vendita al dettaglio - COMMERCIO ELETTRONICO AVVERTENZE GENERALI A. Il modello è composto da 9 pagine numerate; la cui struttura prevede: -

ISTRUZIONI MOD. COM 6BIS - COMUNICAZIONE - Forme speciali di vendita al dettaglio - COMMERCIO ELETTRONICO AVVERTENZE GENERALI A. Il modello è composto da 9 pagine numerate; la cui struttura prevede: -

IMPRENDITORI AGRICOLI - VENDITA DIRETTA

SCIA SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITÀ (ai sensi dell art. 4 D.Lgs. 228/2001 come modificato dal DL n 69/2013 convertito in legge) IMPRENDITORI AGRICOLI - VENDITA DIRETTA AL COMUNE DI SILVI (TE)...l...

SCIA SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITÀ (ai sensi dell art. 4 D.Lgs. 228/2001 come modificato dal DL n 69/2013 convertito in legge) IMPRENDITORI AGRICOLI - VENDITA DIRETTA AL COMUNE DI SILVI (TE)...l...

LEZIONE 20 dicembre 2013

1 LEZIONE 20 dicembre 2013 Società per azioni (S.P.A.) > è una persona giuridica, cioè un soggetto di diritto autonomo, dotato di capacità giuridica e di agire e di autonomia patrimoniale perfetta. La

1 LEZIONE 20 dicembre 2013 Società per azioni (S.P.A.) > è una persona giuridica, cioè un soggetto di diritto autonomo, dotato di capacità giuridica e di agire e di autonomia patrimoniale perfetta. La

MODULO B. Deposito di bilanci di esercizio e situazioni patrimoniali. Deposito dell elenco soci AVVERTENZE GENERALI

MODULO B Deposito di bilanci di esercizio e situazioni patrimoniali. Deposito dell elenco soci AVVERTENZE GENERALI Soggetti utilizzatori del modulo Società per azioni Società a responsabilità limitata

MODULO B Deposito di bilanci di esercizio e situazioni patrimoniali. Deposito dell elenco soci AVVERTENZE GENERALI Soggetti utilizzatori del modulo Società per azioni Società a responsabilità limitata

SOCIETA : ATTI E FATTI MODIFICATIVI

Anagrafe Economica registro.imprese@an.camcom.it SOCIETA : ATTI E FATTI MODIFICATIVI Guida a cura del Registro delle Imprese di Ancona Per informazioni registro.imprese@an.camcom.it Versione 1 - ottobre

Anagrafe Economica registro.imprese@an.camcom.it SOCIETA : ATTI E FATTI MODIFICATIVI Guida a cura del Registro delle Imprese di Ancona Per informazioni registro.imprese@an.camcom.it Versione 1 - ottobre

luogo di nascita provincia o stato estero di nascita data di nascita comune di residenza provincia o stato estero di residenza C.A.P.

Al Comune di Rovigo Sezione Commercio Piazza Vittorio Emanuele II, n. 1 45100 ROVIGO Dichiarazione Inizio Attività di Acconciatore (ai sensi art. 19 legge 7/8/1990, n. 241 e sm.i. così modificato art.

Al Comune di Rovigo Sezione Commercio Piazza Vittorio Emanuele II, n. 1 45100 ROVIGO Dichiarazione Inizio Attività di Acconciatore (ai sensi art. 19 legge 7/8/1990, n. 241 e sm.i. così modificato art.

MODULO S3 AVVERTENZE GENERALI

MODULO S3 Scioglimento, liquidazione, cancellazione dal Registro Imprese AVVERTENZE GENERALI Finalità del modulo Il modulo va utilizzato per l iscrizione nel Registro Imprese dei seguenti atti: scioglimento

MODULO S3 Scioglimento, liquidazione, cancellazione dal Registro Imprese AVVERTENZE GENERALI Finalità del modulo Il modulo va utilizzato per l iscrizione nel Registro Imprese dei seguenti atti: scioglimento

S E G N A L A di iniziare l attività di commercio al minuto a seguito:

COMMERCIO AL DETTAGLIO DISTRIBUTORI AUTOMATICI SETTORE NON ALIMENTARE S.C.I.A. - Segnalazione Certificata di Inizio Attivita AL COMUNE DI Cod. ISTAT _ _ _ _ _ _...l... sottoscritt...: Cognome Nome C.F.

COMMERCIO AL DETTAGLIO DISTRIBUTORI AUTOMATICI SETTORE NON ALIMENTARE S.C.I.A. - Segnalazione Certificata di Inizio Attivita AL COMUNE DI Cod. ISTAT _ _ _ _ _ _...l... sottoscritt...: Cognome Nome C.F.

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

DISCIPLINA DELL AZIENDA

Prefazione alla seconda edizione....................... VII Prefazione alla prima edizione........................ IX Avvertenze................................ XIII PARTE PRIMA DISCIPLINA DELL AZIENDA

Prefazione alla seconda edizione....................... VII Prefazione alla prima edizione........................ IX Avvertenze................................ XIII PARTE PRIMA DISCIPLINA DELL AZIENDA

ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69)

") ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69) Premessa Questo modello serve per: richiedere la registrazione degli atti, ad eccezione di quelli emessi dagli organi

ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69) Premessa Questo modello serve per: richiedere la registrazione degli atti, ad eccezione di quelli emessi dagli organi

Regolamento per la gestione dei Prestiti Sociali

Regolamento per la gestione dei Prestiti Sociali Art. 1 Scopo Il presente Regolamento disciplina la raccolta di prestiti da Soci, sia persone fisiche che giuridiche, in conformità all art. 4 dello Statuto

Regolamento per la gestione dei Prestiti Sociali Art. 1 Scopo Il presente Regolamento disciplina la raccolta di prestiti da Soci, sia persone fisiche che giuridiche, in conformità all art. 4 dello Statuto

ESERCIZI DI COMMERCIO AL DETTAGLIO DI VICINATO AL COMUNE DI GRADISCA D ISONZO

ESERCIZI DI COMMERCIO AL DETTAGLIO DI VICINATO Denuncia di inizio attività (art.19 L.241/90 e art.3 L.R 27/97 ) AL COMUNE DI GRADISCA D ISONZO Ai sensi della Legge Regionale 19 aprile 1999 n.8 (art.6 e

ESERCIZI DI COMMERCIO AL DETTAGLIO DI VICINATO Denuncia di inizio attività (art.19 L.241/90 e art.3 L.R 27/97 ) AL COMUNE DI GRADISCA D ISONZO Ai sensi della Legge Regionale 19 aprile 1999 n.8 (art.6 e

Forma giuridica dell impresa

Forma giuridica dell impresa Quando una impresa si costituisce deve affrontare il problema di quale forma giuridica scegliere: Impresa individuale Società di persone (S.s., S.n.c., S.a.s.) Società di capitali

Forma giuridica dell impresa Quando una impresa si costituisce deve affrontare il problema di quale forma giuridica scegliere: Impresa individuale Società di persone (S.s., S.n.c., S.a.s.) Società di capitali

RISOLUZIONE N. 90 /E

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

GRANDI STRUTTURE DI VENDITA

spazio per la protocollazione GRANDI STRUTTURE DI VENDITA denuncia di inizio attività per subentro AL COMUNE DI: codice ISTAT luogo di nascita provincia o stato estero di nascita di nascita in qualità

spazio per la protocollazione GRANDI STRUTTURE DI VENDITA denuncia di inizio attività per subentro AL COMUNE DI: codice ISTAT luogo di nascita provincia o stato estero di nascita di nascita in qualità

DISCIPLINARE PER LA STIPULAZIONE DEI CONTRATTI IN MODALITÀ ELETTRONICA

DISCIPLINARE PER LA STIPULAZIONE DEI CONTRATTI IN MODALITÀ ELETTRONICA Approvato con Delibera di GC n. 133 del 10 luglio 2014 C O M U N E D I C O L L E F E R R O Provincia di Roma DISCIPLINARE PER LA STIPULAZIONE

DISCIPLINARE PER LA STIPULAZIONE DEI CONTRATTI IN MODALITÀ ELETTRONICA Approvato con Delibera di GC n. 133 del 10 luglio 2014 C O M U N E D I C O L L E F E R R O Provincia di Roma DISCIPLINARE PER LA STIPULAZIONE

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI 1 - UFFICIO REGISTRO DELLE IMPRESE - CERTIFICATO DI ISCRIZIONE NELLA SEZIONE ORDINARIA

Protocollo ALLEGATO A ( art.1, comma 1) data emissione CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI 1 - UFFICIO REGISTRO DELLE IMPRESE - CERTIFICATO DI ISCRIZIONE NELLA SEZIONE ORDINARIA Codice

Protocollo ALLEGATO A ( art.1, comma 1) data emissione CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI 1 - UFFICIO REGISTRO DELLE IMPRESE - CERTIFICATO DI ISCRIZIONE NELLA SEZIONE ORDINARIA Codice

ISTANZA. Nome e cognome CHIEDE

ALLEGATO A/1 ISTANZA ALLA REGIONE LAZIO DIPARTIMENTO PROGRAMMAZIONE ECONOMICA E SOCIALE DIREZIONE REGIONALE CULTURA, ARTE E SPORT Area Spettacolo dal Vivo - Promozione e diffusione della Cultura del Cinema,

ALLEGATO A/1 ISTANZA ALLA REGIONE LAZIO DIPARTIMENTO PROGRAMMAZIONE ECONOMICA E SOCIALE DIREZIONE REGIONALE CULTURA, ARTE E SPORT Area Spettacolo dal Vivo - Promozione e diffusione della Cultura del Cinema,

COMUNE DI VALLEDORIA Provincia di Sassari

COMUNE DI VALLEDORIA Provincia di Sassari A r e a E c o n o m i c o F i n a n z i a r i a ATTIVITÀ E PROCEDIMENTI TIPOLOGIA DI PROCEDIMENTI Denominazione e descrizione del procedimento IMU : dichiarazioni:

COMUNE DI VALLEDORIA Provincia di Sassari A r e a E c o n o m i c o F i n a n z i a r i a ATTIVITÀ E PROCEDIMENTI TIPOLOGIA DI PROCEDIMENTI Denominazione e descrizione del procedimento IMU : dichiarazioni:

O L L A T V I D I M A Z I O N E. Normativa di riferimento. Ufficio competente. Tasse di concessione governativa

BOLLATURAB DI LIBRI E REGISTRI O L L A T D.P.R. 26/10/1972, n. 641 art. 23 d.lgs. 18/08/2000, n. 267 U Circ. Min. 03/05/1996, n. 108/E R Risoluzione del Ministero delle Finanze 31/05/1975, n. 402149 A

BOLLATURAB DI LIBRI E REGISTRI O L L A T D.P.R. 26/10/1972, n. 641 art. 23 d.lgs. 18/08/2000, n. 267 U Circ. Min. 03/05/1996, n. 108/E R Risoluzione del Ministero delle Finanze 31/05/1975, n. 402149 A

Somministrazione di alimenti e bevande per mezzo di Distributori Automatici (non effettuata in apposito locale)

") Somministrazione di alimenti e bevande per mezzo di Distributori Automatici (non effettuata in apposito locale) S.C.I.A. - Segnalazione Certificata di Inizio Attività AL COMUNE DI Cod. ISTAT...l... sottoscritt...:

Somministrazione di alimenti e bevande per mezzo di Distributori Automatici (non effettuata in apposito locale) S.C.I.A. - Segnalazione Certificata di Inizio Attività AL COMUNE DI Cod. ISTAT...l... sottoscritt...:

Registri delle Imprese della LIGURIA

Registri delle Imprese della LIGURIA ISTRUZIONI per l iscrizione nel Registro delle Imprese degli atti di: trasferimento di partecipazioni di S.R.L. recesso di socio di S.R.L. trasferimento sede sociale

Registri delle Imprese della LIGURIA ISTRUZIONI per l iscrizione nel Registro delle Imprese degli atti di: trasferimento di partecipazioni di S.R.L. recesso di socio di S.R.L. trasferimento sede sociale

Fusione transfrontaliera tra società di capitali (Decreto Legislativo 30 maggio 2008, n. 108)

") Fusione transfrontaliera tra società di capitali (Decreto Legislativo 30 maggio 2008, n. 108) Adempimenti presso il Registro delle imprese 1) Iscrizione progetto comune di fusione transfrontaliera (della

Fusione transfrontaliera tra società di capitali (Decreto Legislativo 30 maggio 2008, n. 108) Adempimenti presso il Registro delle imprese 1) Iscrizione progetto comune di fusione transfrontaliera (della

PROCEDURA PER IL DEPOSITO SU SUPPORTO CARTACEO

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA REGISTRO IMPRESE VERONA PARTITA IVA E C.F.: N.00653240234 FAX:045/594648 37100 Verona - Corso P. Nuova,96-Tel.0458085011 ISTRUZIONI PER IL DEPOSITO

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA REGISTRO IMPRESE VERONA PARTITA IVA E C.F.: N.00653240234 FAX:045/594648 37100 Verona - Corso P. Nuova,96-Tel.0458085011 ISTRUZIONI PER IL DEPOSITO

Ultimo aggiornamento giugno 2013*

Ultimo aggiornamento giugno 2013* * N.B.:la presente guida pubblicata dalla CAMERA DI COMMERCIO DI BOLOGNA è stata parzialmente modificata a seguito delle novità introdotte dal DECRETO 26/01/2015 1 INDICE

Ultimo aggiornamento giugno 2013* * N.B.:la presente guida pubblicata dalla CAMERA DI COMMERCIO DI BOLOGNA è stata parzialmente modificata a seguito delle novità introdotte dal DECRETO 26/01/2015 1 INDICE

Direzione Centrale Normativa

RISOLUZIONE N. 75/E Roma, 26 luglio 2010 OGGETTO: Istanza di interpello - Articolo 11 della legge n. 212 del 2000 Esenzione dall imposta sulle successioni e donazioni dei trasferimenti di quote sociali

RISOLUZIONE N. 75/E Roma, 26 luglio 2010 OGGETTO: Istanza di interpello - Articolo 11 della legge n. 212 del 2000 Esenzione dall imposta sulle successioni e donazioni dei trasferimenti di quote sociali

ISTRUZIONI ALLA COMPILAZIONE

ISTRUZIONI ALLA COMPILAZIONE 1. Stampare il seguente modello in formato A4 2. Compilare a penna in ogni sua parte contrassegnando con una crocetta le caselle in bianco delle opzioni scelte 3. Le caselle

ISTRUZIONI ALLA COMPILAZIONE 1. Stampare il seguente modello in formato A4 2. Compilare a penna in ogni sua parte contrassegnando con una crocetta le caselle in bianco delle opzioni scelte 3. Le caselle

AL COMUNE DI GASSINO TORINESE cod. istat 001112 Ai sensi del d. lgs. 31/03/1998 N.114 (art. 18 e 26 comma 5)

") FORME SPECIALI DI VENDITA AL DETTAGLIO VENDITA PER CORRISPONDENZA, TELEVISIONE O ALTRI SISTEMI DI COMUNICAZIONE S.C.I.A. (Segnalazione Certificata di Inizio Attività) Art. 19 L. 07.08.1990, n. 241 e ss.mm.

FORME SPECIALI DI VENDITA AL DETTAGLIO VENDITA PER CORRISPONDENZA, TELEVISIONE O ALTRI SISTEMI DI COMUNICAZIONE S.C.I.A. (Segnalazione Certificata di Inizio Attività) Art. 19 L. 07.08.1990, n. 241 e ss.mm.

DOMANDA DI ISCRIZIONE NELL ELENCO DELLE ASSOCIAZIONI ACCREDITATE

Al SIGNOR SINDACO del COMUNE di PIANORO Piazza dei Martiri, 1 40065 Pianoro (Bologna) DOMANDA DI ISCRIZIONE NELL ELENCO DELLE ASSOCIAZIONI ACCREDITATE * scrivere a macchina o in stampatello * La sottoscritta/il

Al SIGNOR SINDACO del COMUNE di PIANORO Piazza dei Martiri, 1 40065 Pianoro (Bologna) DOMANDA DI ISCRIZIONE NELL ELENCO DELLE ASSOCIAZIONI ACCREDITATE * scrivere a macchina o in stampatello * La sottoscritta/il

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

Introduzione. Trascrizioni Annotazioni Comunicazioni Varie Scioglimento Riserve

Introduzione Le istanze connesse ai titoli di proprietà industriale, denominate anche seguiti brevettuali, vengono depositate successivamente alla domanda originaria. Sono necessarie in caso di trasferimenti

Introduzione Le istanze connesse ai titoli di proprietà industriale, denominate anche seguiti brevettuali, vengono depositate successivamente alla domanda originaria. Sono necessarie in caso di trasferimenti

S E G N A L A la seguente operazione:

CAPBP42C.rtf - (12/2015) SERVIZI ALLA PERSONA ESERCIZI DI TATUAGGIO E PIERCING S.C.I.A. - Segnalazione Certificata di Inizio Attività AL COMUNE DI Cod. ISTAT _ _ _ _ _ _...l... sottoscritt...: Cog Nome

CAPBP42C.rtf - (12/2015) SERVIZI ALLA PERSONA ESERCIZI DI TATUAGGIO E PIERCING S.C.I.A. - Segnalazione Certificata di Inizio Attività AL COMUNE DI Cod. ISTAT _ _ _ _ _ _...l... sottoscritt...: Cog Nome

ALLEGATO 1. Modello 69 e relative istruzioni

ALLEGATO 1 Modello 69 e relative istruzioni genzia AGENZIA DELLE ENTRATE ntrate RICHIESTA DI REGISTRAZIONE MOD. 69 MODULARIO ENTRATE-007 PARTE RISERVATA ALL UFFICIO SERIE NUMERO DATA TRIBUTI IMPORTI RETTIFICHE

ALLEGATO 1 Modello 69 e relative istruzioni genzia AGENZIA DELLE ENTRATE ntrate RICHIESTA DI REGISTRAZIONE MOD. 69 MODULARIO ENTRATE-007 PARTE RISERVATA ALL UFFICIO SERIE NUMERO DATA TRIBUTI IMPORTI RETTIFICHE

COMMERCIO AL DETTAGLIO SPACCI INTERNI. S.C.I.A. - Segnalazione Certificata di Inizio Attività. Data di nascita / / Cittadinanza Sesso: M F

COMMERCIO AL DETTAGLIO SPACCI INTERNI S.C.I.A. - Segnalazione Certificata di Inizio Attività AL COMUNE DI Cod. ISTAT _ _ _ _ _ _...l... sottoscritt...: Cognome Nome C.F. _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

COMMERCIO AL DETTAGLIO SPACCI INTERNI S.C.I.A. - Segnalazione Certificata di Inizio Attività AL COMUNE DI Cod. ISTAT _ _ _ _ _ _...l... sottoscritt...: Cognome Nome C.F. _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

NOTIZIE UTILI. Le associazioni sportive dilettantistiche per essere ammesse al beneficio devono possedere i seguenti requisiti:

n.19 03/04/2015 NOTIZIE UTILI 5 per mille 5 PER MILLE PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Tutto pronto per l'avvio della campagna relativa al 5 per mille 2015. L'Agenzia delle Entrate ha infatti

n.19 03/04/2015 NOTIZIE UTILI 5 per mille 5 PER MILLE PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Tutto pronto per l'avvio della campagna relativa al 5 per mille 2015. L'Agenzia delle Entrate ha infatti

OGGETTO: Tassazione delle divisioni contenenti masse plurime - Art. 34 del D.P.R 131/86 Istruzioni operative

Direzione Regionale delle Marche Ufficio Fiscalità All Agenzia delle Entrat Ancona, 10 novembre 2008 Agli Uffici locali Loro sedi e, p.c. Agli Uffici interni Settore Accertamento Audit Interno Contenzioso

Direzione Regionale delle Marche Ufficio Fiscalità All Agenzia delle Entrat Ancona, 10 novembre 2008 Agli Uffici locali Loro sedi e, p.c. Agli Uffici interni Settore Accertamento Audit Interno Contenzioso

ISTRUZIONI MOD.COM1 - COMUNICAZIONE - Esercizi di commercio al dettaglio di vicinato AVVERTENZE GENERALI

ISTRUZIONI MOD.COM1 - COMUNICAZIONE - Esercizi di commercio al dettaglio di vicinato AVVERTENZE GENERALI SI AVVERTE CHE PER LA CORRETTA COMPILAZIONE DEL MOD.COM1, È NECESSARIA UNA PRELIMINARE ATTENTA LETTURA

ISTRUZIONI MOD.COM1 - COMUNICAZIONE - Esercizi di commercio al dettaglio di vicinato AVVERTENZE GENERALI SI AVVERTE CHE PER LA CORRETTA COMPILAZIONE DEL MOD.COM1, È NECESSARIA UNA PRELIMINARE ATTENTA LETTURA

S.p.A. in Italia: disciplina generale, adempimenti amministrativi e fiscali

S.p.A. in Italia: disciplina generale, adempimenti amministrativi e fiscali Aspetti generali Il codice civile prevede due modi di costituzione della Società per azioni: la costituzione simultanea (mediante

S.p.A. in Italia: disciplina generale, adempimenti amministrativi e fiscali Aspetti generali Il codice civile prevede due modi di costituzione della Società per azioni: la costituzione simultanea (mediante

Caratteri delle azioni come partecipazioni sociali

Caratteri delle azioni come partecipazioni sociali Indivisibilità = necessaria unità e non frazionabilità dei diritti inerenti all azione effetti sul rapporto tra i comproprietari e la società (per i rapporti

Caratteri delle azioni come partecipazioni sociali Indivisibilità = necessaria unità e non frazionabilità dei diritti inerenti all azione effetti sul rapporto tra i comproprietari e la società (per i rapporti

CESSIONE DI QUOTE SOCIALI. L anno duemilaquindici addì ( ) del mese di alle ore, nella studio del notaio

del mese di alle ore, nella studio del notaio") CESSIONE DI QUOTE SOCIALI L anno duemilaquindici addì ( ) del mese di alle ore, nella studio del notaio Tra i sottoscritti 1) responsabile del Settore del Comune di, domiciliato per la sua carica presso

CESSIONE DI QUOTE SOCIALI L anno duemilaquindici addì ( ) del mese di alle ore, nella studio del notaio Tra i sottoscritti 1) responsabile del Settore del Comune di, domiciliato per la sua carica presso

MODELLO DA UTILIZZARE PER L ISCRIZIONE AL 5 PER MILLE 2012

MODELLO DA UTILIZZARE PER L ISCRIZIONE AL 5 PER MILLE 2012 ELENCO DEGLI ENTI DEL VOLONTARIATO [ART. 1, COMMA1, LETTERA A)] ED ELENCO DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE [ART. 1, COMMA 1, LETTERA

MODELLO DA UTILIZZARE PER L ISCRIZIONE AL 5 PER MILLE 2012 ELENCO DEGLI ENTI DEL VOLONTARIATO [ART. 1, COMMA1, LETTERA A)] ED ELENCO DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE [ART. 1, COMMA 1, LETTERA

FOGLIO INFORMATIVO ANALITICO

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

ISTRUZIONI MOD.COM6BIS

ISTRUZIONI MOD.COM6BIS COMMERCIO ELETTRONICO 2 AVVERTENZE GENERALI SI AVVERTE CHE PER LA CORRETTA COMPILAZIONE DEL MOD.COM6BIS, È NECESSARIA UNA PRELIMINARE ATTENTA LETTURA DELLA CIRCOLARE, ALLA QUALE

ISTRUZIONI MOD.COM6BIS COMMERCIO ELETTRONICO 2 AVVERTENZE GENERALI SI AVVERTE CHE PER LA CORRETTA COMPILAZIONE DEL MOD.COM6BIS, È NECESSARIA UNA PRELIMINARE ATTENTA LETTURA DELLA CIRCOLARE, ALLA QUALE

Pratica Edilizia n. Domanda n. Protocollo

Al Comune di PESARO Servizio Edilizia Privata (S.U.E.) 1 Pratica Edilizia n. Domanda n. Protocollo Domicilio Speciale Digitale del Titolare (facoltativo PARTE I^ COMUNICAZIONE CAMBIO INTESTAZIONE TITOLO

Al Comune di PESARO Servizio Edilizia Privata (S.U.E.) 1 Pratica Edilizia n. Domanda n. Protocollo Domicilio Speciale Digitale del Titolare (facoltativo PARTE I^ COMUNICAZIONE CAMBIO INTESTAZIONE TITOLO

DICHIARAZIONE A CORREDO DELL OFFERTA. Gara per prestito chirografario di.450.000 CIG 46447676FA Appalto n.38

Allegato 2 DICHIARAZIONE A CORREDO DELL OFFERTA Gara per prestito chirografario di.450.000 CIG 46447676FA Appalto n.38 Il/La sottoscritto/a nato/a ( ) il domiciliato per la carica presso la sede societaria

Allegato 2 DICHIARAZIONE A CORREDO DELL OFFERTA Gara per prestito chirografario di.450.000 CIG 46447676FA Appalto n.38 Il/La sottoscritto/a nato/a ( ) il domiciliato per la carica presso la sede societaria

(delibera n. 666/08/CONS del 26 novembre 2008 recante Regolamento per l organizzazione e la tenuta del Registro degli operatori di comunicazione )

") Allegato B (delibera n. 666/08/CONS del 26 novembre 2008 recante Regolamento per l organizzazione e la tenuta del Registro degli operatori di comunicazione ) DICHIARAZIONI OBBLIGATORIE AI FINI DELL ISCRIZIONE

Allegato B (delibera n. 666/08/CONS del 26 novembre 2008 recante Regolamento per l organizzazione e la tenuta del Registro degli operatori di comunicazione ) DICHIARAZIONI OBBLIGATORIE AI FINI DELL ISCRIZIONE

Allegato 5. Modello. Variazione intestazione quota

Allegato 5 Modello Variazione intestazione quota Ente Amm. di rif.: Artea Ente Territoriale: Regione PAC ZOOTECNIA-Premio vacche nutrici- Variazione intestazione quota Reg.CE 1254/99 Regione 2 0 0 4 P

Allegato 5 Modello Variazione intestazione quota Ente Amm. di rif.: Artea Ente Territoriale: Regione PAC ZOOTECNIA-Premio vacche nutrici- Variazione intestazione quota Reg.CE 1254/99 Regione 2 0 0 4 P

LA BOLLATURA DEI LIBRI CONTABILI

UFFICIO REGISTRO IMPRESE LA BOLLATURA DEI LIBRI CONTABILI Aggiornata Aprile 2013 Presso la Camera di Commercio di Grosseto vengono vidimati i libri ed i registri di imprese o soggetti (professionisti,

UFFICIO REGISTRO IMPRESE LA BOLLATURA DEI LIBRI CONTABILI Aggiornata Aprile 2013 Presso la Camera di Commercio di Grosseto vengono vidimati i libri ed i registri di imprese o soggetti (professionisti,

TOBIN TAX L IMPOSTA SULLE TRANSAZIONI FINANZIARIE

TOBIN TAX Riferimenti: - Legge 24 dicembre 2012, n. 228, art. 1, comma 491 e ss. - D.M. 21 febbraio 2013. Con la pubblicazione della L. 24 dicembre 2012, n. 228 (meglio nota come Legge stabilità 2013)

TOBIN TAX Riferimenti: - Legge 24 dicembre 2012, n. 228, art. 1, comma 491 e ss. - D.M. 21 febbraio 2013. Con la pubblicazione della L. 24 dicembre 2012, n. 228 (meglio nota come Legge stabilità 2013)

COMUNE DI SARNO (PROVINCIA DI SALERNO) SPORTELLO UNICO ATTIVITA PRODUTTIVE SEGNALAZIONE CERTIFICATA DI NIZIO ATTIVITA LUDOTECA

SPORTELLO UNICO ATTIVITA PRODUTTIVE SEGNALAZIONE CERTIFICATA DI NIZIO ATTIVITA LUDOTECA") COMUNE DI SARNO (PROVINCIA DI SALERNO) SPORTELLO UNICO ATTIVITA PRODUTTIVE SEGNALAZIONE CERTIFICATA DI NIZIO ATTIVITA LUDOTECA NUOVA ATTIVITÀ-SUBINGRESSO TRASFERIMENTO DI SEDE VARIAZIONI CESSAZIONE ATTIVITÀ

COMUNE DI SARNO (PROVINCIA DI SALERNO) SPORTELLO UNICO ATTIVITA PRODUTTIVE SEGNALAZIONE CERTIFICATA DI NIZIO ATTIVITA LUDOTECA NUOVA ATTIVITÀ-SUBINGRESSO TRASFERIMENTO DI SEDE VARIAZIONI CESSAZIONE ATTIVITÀ

DATI RELATIVI AL RAPPRESENTANTE LEGALE. della Ditta... COGNOME E NOME... DATA DI NASCITA COMUNE DI NASCITA...PROV.

All UFFICIO FITOSANITARIO REGIONE BASILICATA DIPARTIMENTO Politiche Agricole e Forestali Via A. M. Di Francia, 40 75100 MATERA Oggetto: trasmissione richieste per attività vivaistica a norma dei D. Lgs

All UFFICIO FITOSANITARIO REGIONE BASILICATA DIPARTIMENTO Politiche Agricole e Forestali Via A. M. Di Francia, 40 75100 MATERA Oggetto: trasmissione richieste per attività vivaistica a norma dei D. Lgs

REGOLAMENTO DI PRESTITO OBBLIGAZIONARIO

REGOLAMENTO DI PRESTITO OBBLIGAZIONARIO Società "Terremerse Soc. Coop. Art. 1 - Importo e tagli Il prestito obbligazionario " Terremerse Soc. Coop 2013/2016 - Tasso 4,00 % è emesso dalla Società" Terremerse

REGOLAMENTO DI PRESTITO OBBLIGAZIONARIO Società "Terremerse Soc. Coop. Art. 1 - Importo e tagli Il prestito obbligazionario " Terremerse Soc. Coop 2013/2016 - Tasso 4,00 % è emesso dalla Società" Terremerse

Un mistero tavolare: l intavolazione dell atto di. compravendita di quote di uno specifico immobile facente. parte di una comproprietà più ampia

Un mistero tavolare: l intavolazione dell atto di compravendita di quote di uno specifico immobile facente parte di una comproprietà più ampia Secondo la prassi degli uffici tavolari, l acquisto di una

Un mistero tavolare: l intavolazione dell atto di compravendita di quote di uno specifico immobile facente parte di una comproprietà più ampia Secondo la prassi degli uffici tavolari, l acquisto di una

S T U D I O L E G A L E M I S U R A C A - A v v o c a t i, F i s c a l i s t i & A s s o c i a t i L a w F i r m i n I t a l y

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

Passaggio di proprietà di un bene mobile registrato

Passaggio di proprietà di un bene mobile registrato L'art. 7 del D. Lgs. n. 223 del 4 luglio 2006 come convertito in Legge n. 248 del 4 agosto 2006 dispone che possa essere effettuata presso il Comune

Passaggio di proprietà di un bene mobile registrato L'art. 7 del D. Lgs. n. 223 del 4 luglio 2006 come convertito in Legge n. 248 del 4 agosto 2006 dispone che possa essere effettuata presso il Comune

COMUNE DI GIAVE Provincia di Sassari

COMUNE DI GIAVE Provincia di Sassari SERVIZIO SOCIO ASSISTENZIALE L.R. 1/2011 ART. 3 BIS MISURE DI SOSTEGNO DEI PICCOLI COMUNI AZIONE 1 BANDO PUBBLICO PER LA CONCESSIONE DI CONTRIBUTI A FONDO PERDUTO PER

COMUNE DI GIAVE Provincia di Sassari SERVIZIO SOCIO ASSISTENZIALE L.R. 1/2011 ART. 3 BIS MISURE DI SOSTEGNO DEI PICCOLI COMUNI AZIONE 1 BANDO PUBBLICO PER LA CONCESSIONE DI CONTRIBUTI A FONDO PERDUTO PER

NUOVI ELENCHI CLIENTI-FORNITORI

NUOVI ELENCHI CLIENTI-FORNITORI L art. 21, DL n. 78/2010, al fine di contrastare l evasione fiscale e le frodi in materia di IVA, ha introdotto un nuovo adempimento, quello di comunicare telematicamente

NUOVI ELENCHI CLIENTI-FORNITORI L art. 21, DL n. 78/2010, al fine di contrastare l evasione fiscale e le frodi in materia di IVA, ha introdotto un nuovo adempimento, quello di comunicare telematicamente

Procedure AIM ITALIA per le Operazioni sul capitale

Procedure AIM ITALIA per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio Generale e dalle Linee Guida e Tabelle, che formano parte integrante delle Procedure stesse. Le seguenti

Procedure AIM ITALIA per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio Generale e dalle Linee Guida e Tabelle, che formano parte integrante delle Procedure stesse. Le seguenti

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000

n. 221 /E del 30 novembre 2000") Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 massimo.antonini@chiomenti.net Patti di famiglia Caratteristiche

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 massimo.antonini@chiomenti.net Patti di famiglia Caratteristiche

Circolare N.42 del 7 Marzo 2013. Versamento tassa annuale sui libri sociali entro il 18 marzo 2013

Circolare N.42 del 7 Marzo 2013 Versamento tassa annuale sui libri sociali entro il 18 marzo 2013 Versamento tassa annuale sui libri sociali entro il 18 marzo 2013 Gentile cliente con la presente intendiamo

Circolare N.42 del 7 Marzo 2013 Versamento tassa annuale sui libri sociali entro il 18 marzo 2013 Versamento tassa annuale sui libri sociali entro il 18 marzo 2013 Gentile cliente con la presente intendiamo

REGISTRO DELLE IMPRESE DISTINTA DEI LIBRI E DELLE SCRITTURE CONTABILI DA BOLLARE E NUMERARE. Presentata dal Sig.

DISTINTA DEI LIBRI E DELLE SCRITTURE CONTABILI DA BOLLARE E NUMERARE Bologna, Numero protocollo Presentata dal Sig. RELATIVA ALLA SEGUENTE IMPRESA: Ditta (ragione o denominazione sociale): con sede in:

DISTINTA DEI LIBRI E DELLE SCRITTURE CONTABILI DA BOLLARE E NUMERARE Bologna, Numero protocollo Presentata dal Sig. RELATIVA ALLA SEGUENTE IMPRESA: Ditta (ragione o denominazione sociale): con sede in:

SUPPORTO ALLA COMPILAZIONE PRATICHE TELEMATICHE

SUPPORTO ALLA COMPILAZIONE PRATICHE TELEMATICHE Redatto dall Ufficio Registro delle Imprese di Reggio Emilia APRILE 2014 1 PREMESSA.. 4 ADEMPIMENTI SOCIETARI VARIAZIONE DOMICILIO SOCIO/AMMINISTRATORE SRL

SUPPORTO ALLA COMPILAZIONE PRATICHE TELEMATICHE Redatto dall Ufficio Registro delle Imprese di Reggio Emilia APRILE 2014 1 PREMESSA.. 4 ADEMPIMENTI SOCIETARI VARIAZIONE DOMICILIO SOCIO/AMMINISTRATORE SRL

Art. 2 - Condizioni per il deposito di prestito sociale presso la Cooperativa

REGOLAMENTO DEI PRESTITI SOCIALI Art. 1 - Definizione dei prestiti sociali 1. I depositi in denaro effettuati da soci esclusivamente per il conseguimento dell oggetto sociale con obbligo di rimborso per

REGOLAMENTO DEI PRESTITI SOCIALI Art. 1 - Definizione dei prestiti sociali 1. I depositi in denaro effettuati da soci esclusivamente per il conseguimento dell oggetto sociale con obbligo di rimborso per

DOMANDA DI CONTRIBUTO

Alla CAMERA DI COMMERCIO DI VICENZA Ufficio Promozione, Via Montale, 27 36100 VICENZA da spedire via PEC all indirizzo cameradicommercio@vi.legalmail.camcom.it o tramite raccomandata A.R.(non sono ammesse

Alla CAMERA DI COMMERCIO DI VICENZA Ufficio Promozione, Via Montale, 27 36100 VICENZA da spedire via PEC all indirizzo cameradicommercio@vi.legalmail.camcom.it o tramite raccomandata A.R.(non sono ammesse

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

PRODUZIONE DI PANE. S.C.I.A. - Segnalazione Certificata di Inizio Attivita. Data di nascita / / Cittadinanza Sesso: M F

PRODUZIONE DI PANE S.C.I.A. - Segnalazione Certificata di Inizio Attivita AL COMUNE DI Cod. ISTAT l sottoscritt : Cognome Nome C.. Luogo di nascita: Stato Provincia Comune Provincia Comune Via o... n.

PRODUZIONE DI PANE S.C.I.A. - Segnalazione Certificata di Inizio Attivita AL COMUNE DI Cod. ISTAT l sottoscritt : Cognome Nome C.. Luogo di nascita: Stato Provincia Comune Provincia Comune Via o... n.

dichiara quanto contenuto nella rispettiva sezione:

Modello modificato per la Regione Veneto ai sensi dell art. 37, comma 2, lett. b), della L.R. 21 settembre 2007, n. 29 CAPCF30C.rtf - (06/2010) Forme speciali di vendita al dettaglio COMMERCIO PRODOTTI

Modello modificato per la Regione Veneto ai sensi dell art. 37, comma 2, lett. b), della L.R. 21 settembre 2007, n. 29 CAPCF30C.rtf - (06/2010) Forme speciali di vendita al dettaglio COMMERCIO PRODOTTI

Comune di Sarroch. Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

RISOLUZIONE N. 419/E. Con istanza di interpello, concernente l interpretazione del DPR 26 ottobre 1972, n. 642 è stato esposto il seguente.

RISOLUZIONE N. 419/E Direzione Centrale Normativa e Contenzioso Roma, 03 novembre 2008 Prot. 2008/108643 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Automobile Club d Italia

RISOLUZIONE N. 419/E Direzione Centrale Normativa e Contenzioso Roma, 03 novembre 2008 Prot. 2008/108643 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Automobile Club d Italia

SCHEMA DI RICHIESTA DI INVITO ALLA GARA E ANNESSE AUTODICHIARAZIONI

Allegato 1 SCHEMA DI RICHIESTA DI INVITO ALLA GARA E ANNESSE AUTODICHIARAZIONI All EDiSU - Ente per il Diritto allo Studio Universitario Via Calatafimi, 11 27100 PAVIA Oggetto: Istanza di ammissione alla

Allegato 1 SCHEMA DI RICHIESTA DI INVITO ALLA GARA E ANNESSE AUTODICHIARAZIONI All EDiSU - Ente per il Diritto allo Studio Universitario Via Calatafimi, 11 27100 PAVIA Oggetto: Istanza di ammissione alla

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa Dott. Marino Mascheroni Professore a contratto di Diritto Tributario Università di Milano Il

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa Dott. Marino Mascheroni Professore a contratto di Diritto Tributario Università di Milano Il

SEGNALAZIONE CERTIFICATA D INIZIO ATTIVITA DI IMPRENDITORE AGRICOLO PER APERTURA NUOVO ESERCIZIO / TRASFERIMENTO DI SEDE / MODIFICHE

Comune di Nocera Superiore Al Sindaco del Comune di Nocera Superiore Ufficio SUAP Corso G. Matteotti,15-84015 Nocera Superiore SEGNALAZIONE CERTIFICATA D INIZIO ATTIVITA DI IMPRENDITORE AGRICOLO PER APERTURA

Comune di Nocera Superiore Al Sindaco del Comune di Nocera Superiore Ufficio SUAP Corso G. Matteotti,15-84015 Nocera Superiore SEGNALAZIONE CERTIFICATA D INIZIO ATTIVITA DI IMPRENDITORE AGRICOLO PER APERTURA