STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

|

|

|

- Marina Fantoni

- 8 anni fa

- Visualizzazioni

Transcript

1 STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 8 febbraio 2013 LA START-UP INNOVATIVA E INCUBATORE CERTIFICATO SCADENZA Gli articoli dal 25 al 32 del D.L. 18 ottobre 2012, n. 179, convertito dalla Legge 17 dicembre 2012, n. 221, hanno introdotto nel nostro ordinamento una serie di agevolazioni finalizzate a sostenere le imprese innovative (c.d. start-up innovative) e la nascita di imprese che offrono servizi per sostenere la nascita e lo sviluppo delle imprese innovative (c.d. incubatori di start up innovative certificati). Tali agevolazioni si applicano sia alle società costituite dopo l entrata in vigore della suddetta legge di conversione ( ), sia a quelle già costituite a tale data a condizione, per queste ultime, che ne venga richiesta l iscrizione nell apposita sezione del Registro Imprese entro la data del L efficacia di questi incentivi è subordinata all autorizzazione della Commissione Europea. In attesa dell emanazione del decreto attuativo si illustrano nel seguito i contenuti delle agevolazioni ed i requisiti di accesso alle medesime. 1. DEFINIZIONI Con il termine start-up innovativa si definisce la società di capitali (Srl, Sapa, Spa), costituita anche in forma cooperativa, di diritto italiano ovvero la Società europea residente fiscalmente in Italia ed avente la sede dei propri affari ed interessi in Italia, le cui azioni o quote rappresentative del capitale sociale non sono quotate su un mercato regolamentato o su un sistema multilaterale di negoziazione, che rispetti i requisiti illustrati nel punto successivo. Con il termine incubatore di start-up innovative certificato si definisce la società di capitali, costituita anche in forma cooperativa, di diritto italiano ovvero la Società europea residente fiscalmente in Italia che offre i servizi per sostenere la nascita e lo sviluppo di start-up innovative e che rispetti tutti i requisiti illustrati nel punto successivo. 2. LA START-UP INNOVATIVA: REQUISITI Ai fini dell assunzione della qualifica di start up occorre che le società rispettino contemporaneamente tutti i seguenti requisiti: 1. al momento della costituzione della società e per i successivi 24 mesi, la maggioranza delle azioni o delle quote rappresentative del capitale sociale e dei diritti di voto nell'assemblea ordinaria dei soci sia detenuto da persone fisiche; 2. la società sia di nuova costituzione o, se già in essere al , sia stata costituita e svolga attività d'impresa da non più di 48 mesi;

, sia a quelle già costituite a tale data a condizione, per queste ultime, che ne venga richiesta l iscrizione nell apposita sezione del Registro Imprese entro la data del 16.02.2013.")

2 3. la società abbia la sede principale dei propri affari ed interessi in Italia; 4. a partire dal secondo anno di attività, il valore della produzione annua non superi 5 milioni di euro; 5. la società non deve distribuire o aver distribuito utili; 6. la società deve avere quale oggetto sociale esclusivo o prevalente lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico; 7. la società non deve essere nata da una fusione, scissione societaria od a seguito di cessione d'azienda o di ramo d'azienda operate da una società pre-esistente. Oltre a possedere, contemporaneamente, tutti i requisiti sopra esposti, la società deve avere anche almeno uno dei seguenti requisiti: 1. le spese in ricerca e sviluppo sostenute dalla società debbono essere uguali o superiori al 20% del maggiore valore fra costo della produzione e valore della produzione; 2. la società deve impiegare come dipendenti o collaboratori, a qualsiasi titolo, in percentuale uguale o superiore ad 1/3 della propria forza lavoro, personale in possesso di titolo di dottorato di ricerca o che sta svolgendo un dottorato di ricerca presso un università italiana o straniera, ovvero in possesso di laurea, che abbia svolto, da almeno tre anni, un'attività di ricerca certificata presso istituti di ricerca pubblici e privati, in Italia o all estero; 3. la società deve essere titolare o depositaria o licenziataria di almeno una privativa industriale relativa ad una invenzione industriale, biotecnologica, a una topografia di prodotto a semiconduttori o ad una nuova varietà vegetale direttamente afferenti all'oggetto sociale ed all'attività d'impresa. 3. LA START-UP INNOVATIVA A VOCAZIONE SOCIALE Sono previste particolari agevolazioni fiscali per le start- up innovative a vocazione sociale, cioè che operano in via esclusiva nei settori indicati dall art. 2, co. 1 del D.L. 155/2006 recante la disciplina dell impresa sociale: assistenza sociale; assistenza sanitaria; assistenza socio- sanitaria; educazione, istruzione e formazione; tutela dell ambiente e dell ecosistema; valorizzazione del patrimonio culturale; turismo sociale; formazione universitaria e post- universitaria; ricerca ed erogazione di servizi culturali; formazione extra scolastica finalizzata alla prevenzione della dispersione scolastica e al successo scolastico e formativo; servizi strumentali alle imprese sociali resi da enti composti in misura superiore al 70 per cento da organizzazioni che esercitano un impresa sociale 4. L INCUBATORE DI START-UP INNOVATIVE CERTIFICATO: REQUISITI L incubatore di start-up innovative certificato deve avere i seguenti requisiti: a) disporre di strutture, anche immobiliari, adeguate ad accogliere le start-up innovative, quali spazi riservati per poter installare attrezzature, test, verifica o ricerca;

3 b) disporre di attrezzature adeguate all attività delle start-up innovative, quali sistemi di accesso a banda ultralarga alla rete internet, sale riunioni, macchinari per test, prove o prototipi; c) essere amministrato o diretto da persone di riconosciuta competenza in materia di impresa e innovazione; d) avere a disposizione una struttura tecnica e di consulenza manageriale permanente; e) avere regolari rapporti di collaborazione con università, centri di ricerca, istituzioni pubbliche e partner finanziari che svolgono attività e progetti collegati a start-up innovative; f) essere in possesso di un adeguata e comprovata esperienza nell attività di sostegno a start-up innovative. 5. ISCRIZIONE NELLA SEZIONE SPECIALE DEL REGISTRO DELLE IMPRESE Ai fini di poter godere dei benefici previsti dalla normativa in oggetto, la start-up innovativa e l incubatore di start up innovative certificato debbono richiedere l iscrizione in apposita sezione del Registro Imprese, autocertificando il possesso di tutti i requisiti (v. All. 2). L iscrizione delle società che sono incubatori di start up innovative certificati non risulta tuttavia attualmente effettuabile in quanto occorre attendere l emanazione di un ulteriore Decreto del Ministero dello Sviluppo economico che ne completi le disposizioni attuative. Successivamente all iscrizione nell apposita sezione speciale del Registro imprese, le start up innovative e gli incubatori certificati devono attestare ogni anno la permanenza dei requisiti, entro 30 giorni dall approvazione del bilancio d esercizio e comunque entro 6 mesi dalla chiusura dell esercizio. 6. AGEVOLAZIONI I benefici previsti dall art. 26 del D.L. 179/201 a favore delle start up innovative e degli incubatori di start up innovative certificati si suddividono in quattro categorie: a) Deroghe al diritto societario in caso di riduzione del capitale della start up di oltre un terzo, il termine entro il quale la perdita deve risultare diminuita a meno di un terzo è posticipato al secondo esercizio successivo (anziché al primo esercizio successivo come ordinariamente stabilito dall art. 2446, co. II, c.c. ed art bis, co. IV); nel caso di riduzione del capitale sociale della start up al di sotto del minimo legale, è consentito all assemblea dei soci disporre il rinvio alla chiusura dell esercizio successivo la deliberazione di riduzione del capitale ed il contemporaneo aumento dello stesso ad una cifra non inferiore al minimo legale (così come previsto dall art c.c. ed art ter c.c.); la start-up innovativa costituita in forma di società a responsabilità limitata in deroga a quanto previsto dall art. 2468, co. I, II e III, c.c. e dall art. 2474, dall art. 2479, dall art. art bis può: 1. creare categorie di quote di partecipazione fornite di diritti differenti;

4 2. creare categorie di quote di partecipazione anche prive del diritto di voto o con diritti di voto non proporzionali alla partecipazione o limitati a particolari argomenti o subordinati al verificarsi di particolari condizioni non meramente potestative; 3. offrire al pubblico le quote di partecipazione; 4. derogare al divieto di compiere operazioni sulle proprie partecipazioni nel caso in cui dette operazioni siano realizzate in attuazione di piani di incentivazione che prevedano l assegnazione di quote a dipendenti, collaboratori o componenti dell organo amministrativo, prestatori d opera e servizi anche di natura professionale; 5. prevedere l emissione di strumenti finanziari forniti di diritti patrimoniali od anche di diritti amministrativi con esclusione del voto nelle decisioni dei soci a seguito di un apporto prestato da parte di soci o terzi, anche d opera o servizi. b) Esenzione dal pagamento dei diritti camerali L iscrizione della start-up innovativa e dell incubatore certificato nell apposita sezione del Registro delle Imprese è esente da imposta di bollo e da diritti di segreteria. Per la durata dell agevolazione la start-up innovativa e l incubatore certificato sono altresì esenti dal pagamento del diritto camerale annuale. c) Detassazione della remunerazione dei dipendenti/collaboratori tramite strumenti finanziari Il reddito di lavoro derivante dall assegnazione agli amministratori, dipendenti o collaboratori continuativi della start up (o dell incubatore) di strumenti finanziari della start up stessa (o dall incubatore) non concorre alla formazione del reddito imponibile del lavoratore, ai fini sia fiscali sia contributivi. L agevolazione opera a condizione che gli strumenti finanziari o i diritti non vengano riacquistati dalla start-up innovativa (o dall incubatore) con cui i soggetti beneficiari intrattengono il proprio rapporto di lavoro o collaborazione o da qualsiasi altro soggetto che direttamente controlla o è controllato dalla start-up innovativa (o dall incubatore). d) Credito d imposta per l assunzione di personale altamente qualificato Sono previste alcune semplificazioni per l accesso al credito d imposta per le nuove assunzioni di profili altamente qualificati di cui all art. 24 del D. L. 22 giugno 2012, n. 83 (credito d imposta del 35% col limite massimo annuo per impresa di euro ,00 ) da parte delle start up innovative e dell incubatore certificato: non è richiesta la certificazione della documentazione da parte di un professionista iscritto al registro dei revisori contabili di cui ai commi VIII, IX e X dell art. 24 del D. L. 22 giugno 2012, n. 83; il credito d imposta è concesso in via prioritaria rispetto alle altre imprese (fatte salve le imprese rientranti nelle zone terremotate del maggio 2012);

5 l istanza per il conseguimento del credito d imposta è redatta in forma semplificata secondo le modalità previste dal decreto del Ministero dello sviluppo economico. Alle start-up innovative ed agli incubatori certificati spetta il suddetto credito d imposta anche per i prestatori di opera e servizi titolari di partita iva. e) Agevolazioni fiscali all investimento in start-up innovative Le persone fisiche che negli anni 2013, 2014 e 2015, investono nel capitale sociale di start up innovative avranno diritto ad una detrazione fiscale irpef del 19% della somma investita (25% per le start up operanti in ambito sociale o energetico). L investimento massimo detraibile non può tuttavia eccedere la somma di euro per ogni periodo d imposta e deve essere mantenuto per almeno 2 anni; l importo non detraibile nell anno di riferimento può essere riportato negli anni successivi ma non oltre il terzo anno. Le persone giuridiche che nei periodi di imposta 2013, 2014 e 2015, investono nel capitale di start up innovative avranno diritto ad una deduzione ires del 20% delle somme investite (27% per le start up operanti in ambito sociale o energetico). L investimento massimo deducibile non può tuttavia eccedere la somma di euro in ciascun periodo d imposta e deve essere mantenuto per almeno 2 anni; un ulteriore limite a tale deduzione è dato dal fatto che comunque la maggioranza delle quote o azioni rappresentative del capitale sociale e dei diritti di voto nell assemblea ordinaria deve essere posseduto da persone fisiche (v. punto 2. 1). Alla start up innovativa è inoltre consentito raccogliere capitali di rischio mediante l istituzione di un apposito portale on line attraverso il quale offrire al pubblico la sottoscrizione di propri strumenti finanziari. Le start-up innovative e gli incubatori certificati potranno inoltre beneficiare dell intervento del Fondo centrale di garanzia per le piccole e medie imprese, gratuitamente, secondo criteri e modalità semplificati che verranno determinati dal Ministero dello Sviluppo economico. Le start-up innovative saranno inoltre destinatarie dei servizi messi a disposizione dall ICE Agenzia per la promozione all estero e l internazionalizzazione delle imprese italiane - e dal Desk Italia Sportello unico attrazione e investimenti esteri -, beneficiando così dell attività di assistenza normativa, societaria, fiscale, immobiliare e creditizia prestata da tali enti. In particolare l ICE provvederà non solo ad individuare le principali fiere e manifestazioni internazionali ove ospitare gratuitamente le start-up innovative, ma svilupperà iniziative volte a favorire l incontro delle imprese con potenziali investitori. f) Composizione e gestione della crisi dell impresa start-up innovativa Nei primi 4 anni dalla data di costituzione ed a condizione che siano mantenuti tutti i requisiti previsti per la qualifica di start up, la start-up innovativa non può essere soggetta procedure concorsuali con l eccezione dei procedimenti di composizione della crisi da sovra-indebitamento e di liquidazione del patrimonio previsti dal Capo II della L. 27 gennaio 2012, n. 3. g) Deroga alla disciplina delle società di comodo ed in perdita sistemica

. L investimento massimo detraibile non può tuttavia eccedere la somma di 500.")

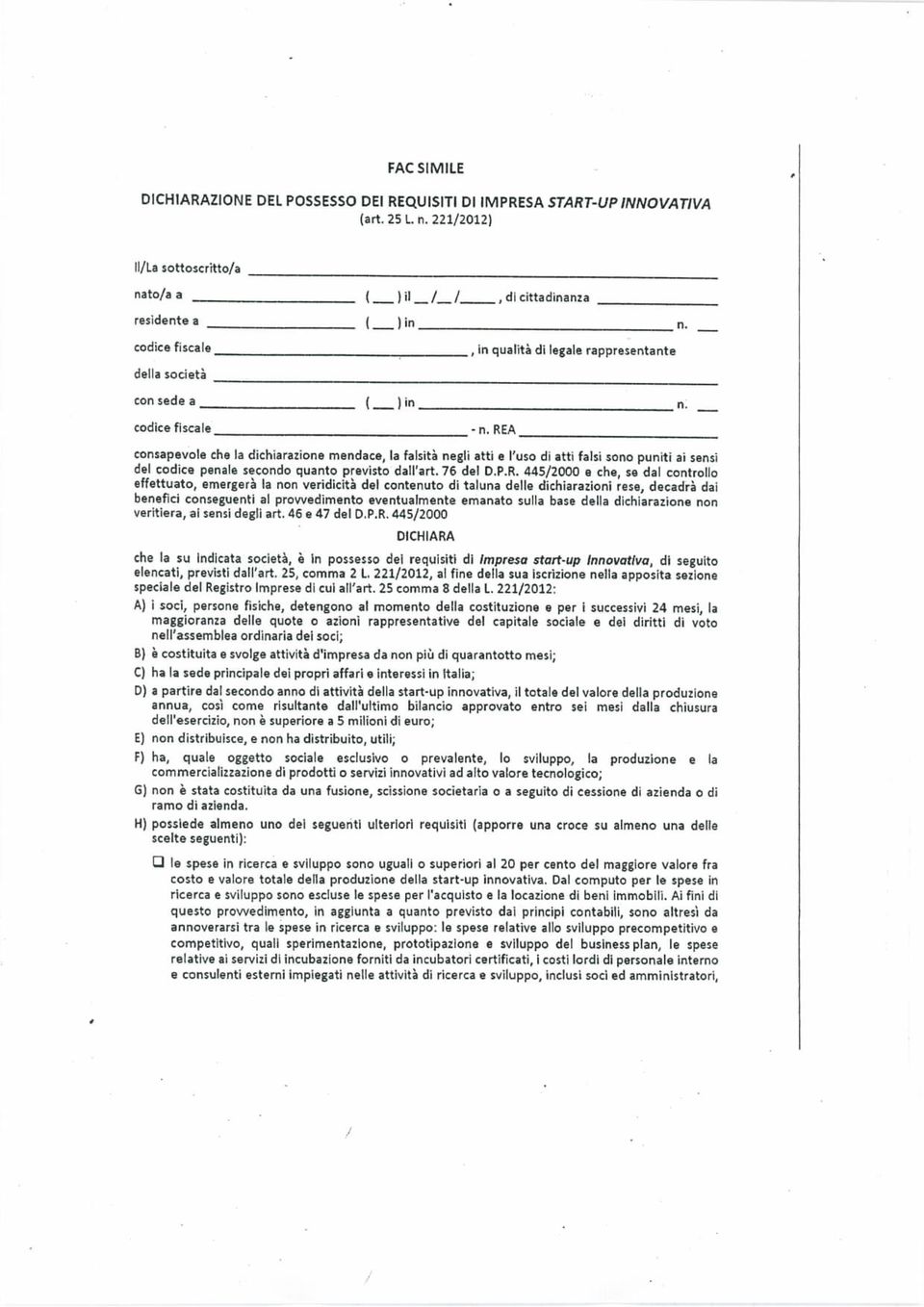

6 Per le start up innovative è prevista la disapplicazione della disciplina in materia di società di comodo (art. 30 L. 724/94) e delle società in perdita sistemica (art. 2, co. 36 decies 36 duodecies D.L. 138/2011) h) Agevolazioni in materia di rapporti di lavoro subordinato Il D.L. 179/2012 delinea una disciplina speciale dei rapporti di lavoro subordinato a tempo determinato nelle start up, caratterizzata dalla semplificazione e dalla riduzione degli oneri a favore della flessibilità e da deroghe in termini di durata massima e di successione di più contratti a termine. Sono previste inoltre particolari modalità di determinazione della retribuzione (composta da una parte fissa e da una parte variabile, legata alla produttività) da corrispondere ai lavoratori (a termine e non). Le suddette agevolazioni spettano solo nei primi 4 anni di attività della start up o per il più limitato periodo per le start up già esistenti. 7. DURATA DELLA DISCIPLINA DI FAVORE La disciplina di favore prevista per le start up innovative di nuova costituzione può essere fruita per 4 anni dalla data di costituzione. Per le start up già costituite alla data di entrata in vigore del decreto ( ), invece, il periodo di applicazione delle disciplina varia a seconda dell anzianità della società. In particolare: se la start up innovativa è stata costituita entro i 2 anni precedenti, la disciplina troverà applicazione per un periodo di 4 anni dalla data di entrata in vigore del decreto; se la società è stata costituita entro i 3 anni precedenti, la disciplina troverà applicazione per un periodo di 3 anni dalla data di entrata in vigore del decreto; se la società è stata costituita entro i 4 anni precedenti, la disciplina troverà applicazione per un periodo di 2 anni dalla data di entrata in vigore del decreto. Rimaniamo a disposizione per ogni approfondimento e porgiamo i più cordiali saluti. Studio Castelli Professionisti Associati Allegato: Fac simile dichiarazione del possesso dei requisiti di start up innovativa.

7

8

Le Startup innovative e gli Incubatori d'impresa

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

START UP INNOVATIVE ED INCUBATORI CERTIFICATI

START UP INNOVATIVE ED INCUBATORI CERTIFICATI 1 DEFINIZIONE START UP INNOVATIVE L impresa start up innovativa è la società di capitali, costituita anche in forma di cooperativa, che possiede i seguenti

START UP INNOVATIVE ED INCUBATORI CERTIFICATI 1 DEFINIZIONE START UP INNOVATIVE L impresa start up innovativa è la società di capitali, costituita anche in forma di cooperativa, che possiede i seguenti

Definizione. Art. 25.Start-Up innovativa e incubatore certificato:

Definizione È: Art. 25.Start-Up innovativa e incubatore certificato: società di capitali, anche in forma cooperativa, di diritto italiano ovvero una Societas Europaea, residente in Italia le cui azioni

Definizione È: Art. 25.Start-Up innovativa e incubatore certificato: società di capitali, anche in forma cooperativa, di diritto italiano ovvero una Societas Europaea, residente in Italia le cui azioni

Siamo (ri) partiti da.

partiti da.") Siamo (ri) partiti da... Piano d azione 2020 per l imprenditorialità della Commissione Europea del gennaio 2013 afferma : Per riportare l Europa sul sentiero della crescita e su più alti livelli occupazionali

Siamo (ri) partiti da... Piano d azione 2020 per l imprenditorialità della Commissione Europea del gennaio 2013 afferma : Per riportare l Europa sul sentiero della crescita e su più alti livelli occupazionali

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5 Circolare Numero 01/2013 Oggetto LE START-UP INNOVATIVE E IL CREDITO DI IMPOSTA PER LA DISTRIBUZIONE DELLE OPERE DELL INGEGNO DIGITALI Sommario

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5 Circolare Numero 01/2013 Oggetto LE START-UP INNOVATIVE E IL CREDITO DI IMPOSTA PER LA DISTRIBUZIONE DELLE OPERE DELL INGEGNO DIGITALI Sommario

Start up innovativa. 6. La remunerazione con strumenti finanziari della start up innovativa e dell incubatore certificato

Start up innovativa di Leonardo Serra Con il termine start up innovativa, si definisce la società di capitali, costituita anche in forma cooperativa, di diritto italiano ovvero la società europea residente

Start up innovativa di Leonardo Serra Con il termine start up innovativa, si definisce la società di capitali, costituita anche in forma cooperativa, di diritto italiano ovvero la società europea residente

INVESTMENT COMPACT. Novità per PMI innovative. Unindustria 28 aprile 2015 1

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

Le start-up innovative. Innovazioni in tema di Diritto societario. Avv. Andrea Messuti

Le start-up innovative Innovazioni in tema di Diritto societario Avv. Andrea Messuti Padova, 23 maggio 2013 Let s start up! La start-up innovativa è una società di capitali, di diritto italiano, le cui

Le start-up innovative Innovazioni in tema di Diritto societario Avv. Andrea Messuti Padova, 23 maggio 2013 Let s start up! La start-up innovativa è una società di capitali, di diritto italiano, le cui

NEWSLETTER N 1/13 DECRETO SVILUPPO BIS : LE START-UP INNOVATIVE

NEWSLETTER N 1/13 DECRETO SVILUPPO BIS : LE START-UP INNOVATIVE Riferimenti: - Dl. 179/2012 Decreto Sviluppo Bis e relativa legge di conversione 221/2012 Con la pubblicazione nella Gazzetta Ufficiale n.

NEWSLETTER N 1/13 DECRETO SVILUPPO BIS : LE START-UP INNOVATIVE Riferimenti: - Dl. 179/2012 Decreto Sviluppo Bis e relativa legge di conversione 221/2012 Con la pubblicazione nella Gazzetta Ufficiale n.

Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative

Ai gentili clienti Loro sedi Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative Con il DL n. 3 del 24.01.2015 il legislatore ha introdotto nel nostro ordinamento un nuovo regime

Ai gentili clienti Loro sedi Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative Con il DL n. 3 del 24.01.2015 il legislatore ha introdotto nel nostro ordinamento un nuovo regime

RIPRODUZIONE RISERVATA

1. Premessa. Di seguito è riportata una sintetica illustrazione della disciplina della start-up innovativa introdotta dal c.d. Decreto Crescita 2.0, ossia il Decreto Legge 18 ottobre 2012, n. 179, recante

1. Premessa. Di seguito è riportata una sintetica illustrazione della disciplina della start-up innovativa introdotta dal c.d. Decreto Crescita 2.0, ossia il Decreto Legge 18 ottobre 2012, n. 179, recante

Paolo Maria Farina. Dottore Commercialista, Revisore Contabile NOTA INFORMATIVA

Paolo Maria Farina Dottore Commercialista, Revisore Contabile NOTA INFORMATIVA GLI INCENTIVI FISCALI PER LE START-UP INNOVATIVE. Con la pubblicazione del decreto interministeriale, è finalmente operativo

Paolo Maria Farina Dottore Commercialista, Revisore Contabile NOTA INFORMATIVA GLI INCENTIVI FISCALI PER LE START-UP INNOVATIVE. Con la pubblicazione del decreto interministeriale, è finalmente operativo

Monica Cossu Dipartimento di scienze economiche e aziendali - Di.S.E.A. FORME GIURIDICHE PER START UP. Sassari Incubatore d impresa 6 maggio 2014

Monica Cossu Dipartimento di scienze economiche e aziendali - Di.S.E.A. FORME GIURIDICHE PER START UP Sassari Incubatore d impresa 6 maggio 2014 S.R.L. POSSIBILE LA SOCIETA UNIPERSONALE (SOCIO UNICO) SOCIETA

Monica Cossu Dipartimento di scienze economiche e aziendali - Di.S.E.A. FORME GIURIDICHE PER START UP Sassari Incubatore d impresa 6 maggio 2014 S.R.L. POSSIBILE LA SOCIETA UNIPERSONALE (SOCIO UNICO) SOCIETA

Imprese innovative Walter Rotondaro Walter Rotondaro dottore commercialista

Imprese innovative A cura di: Walter Rotondaro Dottore Commercialista Politecnico di Torino 23 novembre 2012 Quadro normativo DECRETO-LEGGE 18 ottobre 2012, n. 179 Articoli 25-32 in vigore dal 20 ottobre

Imprese innovative A cura di: Walter Rotondaro Dottore Commercialista Politecnico di Torino 23 novembre 2012 Quadro normativo DECRETO-LEGGE 18 ottobre 2012, n. 179 Articoli 25-32 in vigore dal 20 ottobre

Circolare N.132 del 10 Ottobre 2014

Circolare N.132 del 10 Ottobre 2014 Incentivi Smart & Start.Iil futuro guarda alle Start-up innovative Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo ha introdotto

Circolare N.132 del 10 Ottobre 2014 Incentivi Smart & Start.Iil futuro guarda alle Start-up innovative Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo ha introdotto

Si precisa inoltre che il presente decreto potrà subire variazioni in sede di conversione in legge.

Circolare del 31 Ottobre 2012 Pag. 1 di 5 Circolare Numero 43/2012 Oggetto D.L. 179/2012 C.D. NUOVO DECRETO CRESCITA Sommario Nuove misure del governo per stimolare la crescita imprenditoriale e produttiva

Circolare del 31 Ottobre 2012 Pag. 1 di 5 Circolare Numero 43/2012 Oggetto D.L. 179/2012 C.D. NUOVO DECRETO CRESCITA Sommario Nuove misure del governo per stimolare la crescita imprenditoriale e produttiva

La startup innovativa

La startup innovativa Cosa è una startup innovativa? Entrata definitivamente a far parte del panorama imprenditoriale italiano con il Decreto Sviluppo-bis, [l]a start-up innovativa è una società di capitali

La startup innovativa Cosa è una startup innovativa? Entrata definitivamente a far parte del panorama imprenditoriale italiano con il Decreto Sviluppo-bis, [l]a start-up innovativa è una società di capitali

LE START UP INNOVATIVE

LE START UP INNOVATIVE Nell ambito delle attività tese a favorire la crescita sostenibile, lo sviluppo tecnologico e l occupazione giovanile e nell ottica di sviluppare una nuova cultura imprenditoriale,

LE START UP INNOVATIVE Nell ambito delle attività tese a favorire la crescita sostenibile, lo sviluppo tecnologico e l occupazione giovanile e nell ottica di sviluppare una nuova cultura imprenditoriale,

START-UP INNOVATIVA SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI

! SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI START-UP INNOVATIVA! Adempimenti amministrativi ed informazioni legali sulle nuove imprese dedicate all innovazione! (Legge

! SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI START-UP INNOVATIVA! Adempimenti amministrativi ed informazioni legali sulle nuove imprese dedicate all innovazione! (Legge

DECRETO SVILUPPO. La start up innovativa: novità ed adempimenti (Polo Tecnologico di Rovereto, 21/02/2013)

") DECRETO SVILUPPO La start up innovativa: novità ed adempimenti (Polo Tecnologico di Rovereto, 21/02/2013) L iscrizione nella sezione speciale del Registro delle imprese Luca Trentinaglia Conservatore del

DECRETO SVILUPPO La start up innovativa: novità ed adempimenti (Polo Tecnologico di Rovereto, 21/02/2013) L iscrizione nella sezione speciale del Registro delle imprese Luca Trentinaglia Conservatore del

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE A cura di Andrea Ventura Direzione Rete Organizzativa/Unità Finanziamenti START UP INNOVATIVA:

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE A cura di Andrea Ventura Direzione Rete Organizzativa/Unità Finanziamenti START UP INNOVATIVA:

1. Condizioni, requisiti e deroghe

Sommario 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplificata (S.r.l.s.) 3 2. Requisiti cumulativi

Sommario 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplificata (S.r.l.s.) 3 2. Requisiti cumulativi

L EQUITY CROWDFUNDING IN ITALIA: OPPORTUNITA, NORMATIVE E REGOLAMENTI INVESTITORI E PIATTAFORME DI EQUITY CROWDFUNDING: RUOLI E OPPORTUNITA

L EQUITY CROWDFUNDING IN ITALIA: OPPORTUNITA, NORMATIVE E Angelo Miglietta Ordinario di Economia delle Aziende e dei Mercati Internazionali presso IULM, Coordinatore del dottorato in Economics, Management

L EQUITY CROWDFUNDING IN ITALIA: OPPORTUNITA, NORMATIVE E Angelo Miglietta Ordinario di Economia delle Aziende e dei Mercati Internazionali presso IULM, Coordinatore del dottorato in Economics, Management

Start-up innovative: requisiti ed agevolazioni fiscali

Start-up innovative: requisiti ed agevolazioni fiscali di Rita Friscolanti e Bruno Pagamici La novità Con il decreto nascono le start-up innovative, destinate a contribuire alla crescita sostenibile, alla

Start-up innovative: requisiti ed agevolazioni fiscali di Rita Friscolanti e Bruno Pagamici La novità Con il decreto nascono le start-up innovative, destinate a contribuire alla crescita sostenibile, alla

IMPRESE START UP INNOVATIVE

IMPRESE START UP INNOVATIVE Il presente documento costituisce una prima sintesi che non vuole considerarsi esaustiva della nuova normativa sull Impresa startup innovativa derivata dalla conversione in

IMPRESE START UP INNOVATIVE Il presente documento costituisce una prima sintesi che non vuole considerarsi esaustiva della nuova normativa sull Impresa startup innovativa derivata dalla conversione in

studio ciraci - gaviraghi e associati Start-Up Innovative Più facile ottenere il bollino blu Riassumiamo la disciplina

studio ciraci - gaviraghi e associati consulenza del lavoro, aziendale e tributaria rag. antonietta ciraci dott. antonello gaviraghi fabrizia pontara consulente del lavoro consulente del lavoro consulente

studio ciraci - gaviraghi e associati consulenza del lavoro, aziendale e tributaria rag. antonietta ciraci dott. antonello gaviraghi fabrizia pontara consulente del lavoro consulente del lavoro consulente

OGGETTO: Circolare 14.2015 Seregno, 29 Agosto 2015

OGGETTO: Circolare 14.2015 Seregno, 29 Agosto 2015 START-UP INNOVATIVE Le start-up innovative sono imprese innovative ad alto valore tecnologico introdotte con il decreto legge 18 Ottobre 2012 n 179, aventi

OGGETTO: Circolare 14.2015 Seregno, 29 Agosto 2015 START-UP INNOVATIVE Le start-up innovative sono imprese innovative ad alto valore tecnologico introdotte con il decreto legge 18 Ottobre 2012 n 179, aventi

Circolare N.58 del 17 Aprile 2014

Circolare N.58 del 17 Aprile 2014 Start-up ed incubatori certificati. Gli strumenti per incentivare il personale Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

Circolare N.58 del 17 Aprile 2014 Start-up ed incubatori certificati. Gli strumenti per incentivare il personale Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

NOTE SUGLI ADEMPIMENTI PROPEDEUTICI ALL INSEDIAMENTO NEL CSI (per i vincitori di Vulcanica-Mente)

") NOTE SUGLI ADEMPIMENTI PROPEDEUTICI ALL INSEDIAMENTO NEL CSI (per i vincitori di Vulcanica-Mente) PREMESSA Questo documento fornisce alcune indicazioni generali concernenti gli adempimenti propedeutici

NOTE SUGLI ADEMPIMENTI PROPEDEUTICI ALL INSEDIAMENTO NEL CSI (per i vincitori di Vulcanica-Mente) PREMESSA Questo documento fornisce alcune indicazioni generali concernenti gli adempimenti propedeutici

Unioncamere Emilia-Romagna

Start up innovative Unioncamere Emilia-Romagna L introduzione delle start up innovative nel nostro ordinamento -Con il Dl Lavoro (DL n. 76/2013), convertito con modificazioni nella Legge 9 agosto 2013

Start up innovative Unioncamere Emilia-Romagna L introduzione delle start up innovative nel nostro ordinamento -Con il Dl Lavoro (DL n. 76/2013), convertito con modificazioni nella Legge 9 agosto 2013

Circolare N.161 del 16 Novembre 2012. Start up innovative. La disciplina del lavoro del nuovo modello societario

Circolare N.161 del 16 Novembre 2012 Start up innovative. La disciplina del lavoro del nuovo modello societario Start up innovative: la disciplina del lavoro nel nuovo modello societario Gentile cliente,

Circolare N.161 del 16 Novembre 2012 Start up innovative. La disciplina del lavoro del nuovo modello societario Start up innovative: la disciplina del lavoro nel nuovo modello societario Gentile cliente,

START UP INNOVATIVA REQUISITI

Il decreto legge n. 179/12 (convertito con legge n. 221/12) istituisce e disciplina una nuova tipologia di impresa: la start-up innovativa, il cui oggetto, esclusivo o prevalente, è lo sviluppo, la produzione

Il decreto legge n. 179/12 (convertito con legge n. 221/12) istituisce e disciplina una nuova tipologia di impresa: la start-up innovativa, il cui oggetto, esclusivo o prevalente, è lo sviluppo, la produzione

La disciplina fiscale delle Start-up

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PER UN RILANCIO DELLE PMI: STRUMENTI, FINANZIAMENTI, MERCATI ED INCENTIVI FISCALI La disciplina fiscale delle Start-up Dott. Attilio Picolli 7 Febbraio 2013,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PER UN RILANCIO DELLE PMI: STRUMENTI, FINANZIAMENTI, MERCATI ED INCENTIVI FISCALI La disciplina fiscale delle Start-up Dott. Attilio Picolli 7 Febbraio 2013,

We restarting CROWDFUNDING: FINANZIAMENTO PER IMPRESE INNOVATIVE

CROWDFUNDING: FINANZIAMENTO PER IMPRESE INNOVATIVE MERCATO CROWDFUNDING RICOMPENSA DIVERSA IN FUNZIONE DEL VALORE DONATO CESSIONE DI QUOTE SOCIETARIE IN CAMBIO DI FINANZIAMENTO REWARD EQUITY DONAZIONE

CROWDFUNDING: FINANZIAMENTO PER IMPRESE INNOVATIVE MERCATO CROWDFUNDING RICOMPENSA DIVERSA IN FUNZIONE DEL VALORE DONATO CESSIONE DI QUOTE SOCIETARIE IN CAMBIO DI FINANZIAMENTO REWARD EQUITY DONAZIONE

Dr. Salvatore Rosania

Dr. Salvatore Rosania Cfo&Internazionalization Manager Cubit Cfo Kiunsys Contatti: linkedin.com/in/salvatorerosania salvatore.rosania@cubitlab.com Tel: +39 339 826 0949 Salvatore Rosania Tel.+39 339 826

Dr. Salvatore Rosania Cfo&Internazionalization Manager Cubit Cfo Kiunsys Contatti: linkedin.com/in/salvatorerosania salvatore.rosania@cubitlab.com Tel: +39 339 826 0949 Salvatore Rosania Tel.+39 339 826

Circolare N. 161 del 4 Dicembre 2014

Circolare N. 161 del 4 Dicembre 2014 Personale altamente qualificato: ridefiniti i termini per la presentazione delle istanze per l accesso al credito Gentile cliente, con la presente desideriamo informarla

Circolare N. 161 del 4 Dicembre 2014 Personale altamente qualificato: ridefiniti i termini per la presentazione delle istanze per l accesso al credito Gentile cliente, con la presente desideriamo informarla

Le opportunità per le PMI innovative

Le opportunità per le PMI innovative Definizione di PMI innovativa (D.L. 3/2015) PMI in senso europeo (Raccomandazione 2003/361/CE): < 250 addetti, < 50 mln di fatturato annuo, < 43 mln di attivo totale

Le opportunità per le PMI innovative Definizione di PMI innovativa (D.L. 3/2015) PMI in senso europeo (Raccomandazione 2003/361/CE): < 250 addetti, < 50 mln di fatturato annuo, < 43 mln di attivo totale

Le agevolazioni fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO START UP INNOVATIVE E CROWDFUNDING Le agevolazioni fiscali Cristina Erminero 17 Dicembre 2014 Oggetto dell agevolazione fiscale Soggetti passivi IRPEF DETRAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO START UP INNOVATIVE E CROWDFUNDING Le agevolazioni fiscali Cristina Erminero 17 Dicembre 2014 Oggetto dell agevolazione fiscale Soggetti passivi IRPEF DETRAZIONE

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Mattia Corbetta Ancona 12 ottobre 2015 MiSE DG Politica Industriale, Competitività e PMI Le 4 colonne della politica industriale sull innovazione

Una politica industriale per l innovazione Focus PMI innovative Mattia Corbetta Ancona 12 ottobre 2015 MiSE DG Politica Industriale, Competitività e PMI Le 4 colonne della politica industriale sull innovazione

BERGAMO SMART CITY VERSO EXPO 2015. Parco Scientifico Tecnologico Kilometro Rosso - 26 novembre 2013

BERGAMO SMART CITY VERSO EXPO 2015 Start Up Innovative -Le imprese fanno sistema Parco Scientifico Tecnologico Kilometro Rosso - 26 novembre 2013 START UP E INCUBATORI Il Decreto Sviluppo (179/2012), introducendo

BERGAMO SMART CITY VERSO EXPO 2015 Start Up Innovative -Le imprese fanno sistema Parco Scientifico Tecnologico Kilometro Rosso - 26 novembre 2013 START UP E INCUBATORI Il Decreto Sviluppo (179/2012), introducendo

Fiscal News N. 101. Start up: pubblicate le linee guida per l accesso al fondo PMI. La circolare di aggiornamento professionale 02.04.2014.

Fiscal News La circolare di aggiornamento professionale N. 101 02.04.2014 Start up: pubblicate le linee guida per l accesso al fondo PMI Categoria: Imprese Sottocategoria: Varie E stata pubblicata dal

Fiscal News La circolare di aggiornamento professionale N. 101 02.04.2014 Start up: pubblicate le linee guida per l accesso al fondo PMI Categoria: Imprese Sottocategoria: Varie E stata pubblicata dal

Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

DIVENTA IMPRENDITORE DI TE STESSO

DIVENTA IMPRENDITORE DI TE STESSO 1 CICLO DI SEMINARI PER CREARE NUOVE IMPRESE CAMERA DI COMMERCIO DI REGGIO EMILIA STARTUP INNOVATIVE ALBERTO PERONI MARTEDI 28 OTTOBRE 2014 Cosa sono le STARTUP INNOVATIVE?

DIVENTA IMPRENDITORE DI TE STESSO 1 CICLO DI SEMINARI PER CREARE NUOVE IMPRESE CAMERA DI COMMERCIO DI REGGIO EMILIA STARTUP INNOVATIVE ALBERTO PERONI MARTEDI 28 OTTOBRE 2014 Cosa sono le STARTUP INNOVATIVE?

Startup innovative: opportunità fiscali e strumenti di gestione e finanziamento

Università degli Studi di Sassari Sassari, 15 Maggio 2014 Startup innovative: opportunità fiscali e strumenti di gestione e finanziamento Dottore Commercialista- Revisore legale dei conti La fase di start

Università degli Studi di Sassari Sassari, 15 Maggio 2014 Startup innovative: opportunità fiscali e strumenti di gestione e finanziamento Dottore Commercialista- Revisore legale dei conti La fase di start

STARTUP SOCIALI. di Carmen Morrone

STARTUP SOCIALI di Carmen Morrone Sono il fenomeno dell anno: le start up innovative in Italia sfiorano quota 2mila e crescono al ritmo di una trentina a settimana. Fra queste ci sono anche quelle a vocazione

STARTUP SOCIALI di Carmen Morrone Sono il fenomeno dell anno: le start up innovative in Italia sfiorano quota 2mila e crescono al ritmo di una trentina a settimana. Fra queste ci sono anche quelle a vocazione

START UP INNOVATIVE S.R.L. A 1 EURO

Edizione digitale de il fisco Le Guide START UP INNOVATIVE S.R.L. A 1 EURO Costituzione delle start up innovative Agevolazioni fiscali Disciplina ad hoc delle perdite Costituzione e disciplina delle S.r.l.

Edizione digitale de il fisco Le Guide START UP INNOVATIVE S.R.L. A 1 EURO Costituzione delle start up innovative Agevolazioni fiscali Disciplina ad hoc delle perdite Costituzione e disciplina delle S.r.l.

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

decreto «sviluppo 2012 bis»/1

Decreto «Sviluppo 2012 bis»/1 «START-UP» INNOVATIVE DISCIPLINA di Emanuele Rossi QUADRO NORMATIVO Negli ultimi mesi sono stati numerosi gli interventi legislativi volti a favorire la nascita di nuove imprese.

Decreto «Sviluppo 2012 bis»/1 «START-UP» INNOVATIVE DISCIPLINA di Emanuele Rossi QUADRO NORMATIVO Negli ultimi mesi sono stati numerosi gli interventi legislativi volti a favorire la nascita di nuove imprese.

Circolare n 10. Oggetto. Quartu S.E., 03 ottobre 2011

Quartu S.E., 03 ottobre 2011 Circolare n 10 Oggetto Legge di Finanziamento: Comunitaria Nazionale Regionale Comunale Settore: Artigianato, Commercio, Servizi, Industria ed Agricoltura La circolare fornisce

Quartu S.E., 03 ottobre 2011 Circolare n 10 Oggetto Legge di Finanziamento: Comunitaria Nazionale Regionale Comunale Settore: Artigianato, Commercio, Servizi, Industria ed Agricoltura La circolare fornisce

Il Ministro dello sviluppo economico

Il Ministro dello sviluppo economico VISTO il decreto-legge 18 maggio 2006, n. 181, recante Disposizioni urgenti in materia di riordino delle attribuzioni della Presidenza del Consiglio dei Ministri e

Il Ministro dello sviluppo economico VISTO il decreto-legge 18 maggio 2006, n. 181, recante Disposizioni urgenti in materia di riordino delle attribuzioni della Presidenza del Consiglio dei Ministri e

Centro Studi CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

Definizione di start up innovativa e novità societarie

Definizione di start up innovativa e novità societarie 11 febbraio 2013 Di Antonia Verna, Giuseppe Battaglia, Luca Gambini e Dario Morelli Q&A PER START- UP INNOVATIVE DOMANDE La start up innovativa è

Definizione di start up innovativa e novità societarie 11 febbraio 2013 Di Antonia Verna, Giuseppe Battaglia, Luca Gambini e Dario Morelli Q&A PER START- UP INNOVATIVE DOMANDE La start up innovativa è

DIPARTIMENTO POLITICO SINDACALE Servizio Legislativo Legale Fiscale Circ. n. 23/2014 Roma, 17 giugno 2014

Borgo S. Spirito, 78 00193 Roma Tel. 0668.000.1 Fax. 0668.134.236 DIPARTIMENTO POLITICO SINDACALE Servizio Legislativo Legale Fiscale Circ. n. 23/2014 Roma, 17 giugno 2014 Prot. n. 2730/tdv Oggetto: AGEVOLAZIONI

Borgo S. Spirito, 78 00193 Roma Tel. 0668.000.1 Fax. 0668.134.236 DIPARTIMENTO POLITICO SINDACALE Servizio Legislativo Legale Fiscale Circ. n. 23/2014 Roma, 17 giugno 2014 Prot. n. 2730/tdv Oggetto: AGEVOLAZIONI

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

La nuova nozione di start up innovativa

17 Luglio 2013, ore 10:29 DL Lavoro Decreto lavoro: le novità sulle start up innovative Il Decreto-Legge n. 76 del 28 giugno 2013 (c.d. Decreto Lavoro), con l obiettivo d innescare un inversione di tendenza

17 Luglio 2013, ore 10:29 DL Lavoro Decreto lavoro: le novità sulle start up innovative Il Decreto-Legge n. 76 del 28 giugno 2013 (c.d. Decreto Lavoro), con l obiettivo d innescare un inversione di tendenza

STUDIO LEGALE E TRIBUTARIO

STUDIO LEGALE E TRIBUTARIO SETTORE TRIBUTARIO Dott.Comm. CARLO GARZIA Dott. STEFANO BARELLI Dott.ssa ALESSANDRA NITTI Dott. SIMONE BOTTI SETTORE LEGALE Avvocato MARCO IMPELLUSO Avvocato ROBERTA SARA Avvocato

STUDIO LEGALE E TRIBUTARIO SETTORE TRIBUTARIO Dott.Comm. CARLO GARZIA Dott. STEFANO BARELLI Dott.ssa ALESSANDRA NITTI Dott. SIMONE BOTTI SETTORE LEGALE Avvocato MARCO IMPELLUSO Avvocato ROBERTA SARA Avvocato

BANDO SMART & START AGEVOLAZIONI A FAVORE DELLE START-UP INNOVATIVE Dr. MISE del 24/09/2014 e successive

BANDO SMART & START AGEVOLAZIONI A FAVORE DELLE START-UP INNOVATIVE Dr. MISE del 24/09/2014 e successive SOGGETTI BENEFICIARI Possono beneficiare delle agevolazioni le start-up innovative*: a) Costituite

BANDO SMART & START AGEVOLAZIONI A FAVORE DELLE START-UP INNOVATIVE Dr. MISE del 24/09/2014 e successive SOGGETTI BENEFICIARI Possono beneficiare delle agevolazioni le start-up innovative*: a) Costituite

NORME IN MATERIA DI SOSTEGNO ALLA INNOVAZIONE DELLE ATTIVITÀ PROFESSIONALI INTELLETTUALI

NORME IN MATERIA DI SOSTEGNO ALLA INNOVAZIONE DELLE ATTIVITÀ PROFESSIONALI INTELLETTUALI Art. 1 (Finalità e oggetto della legge) 1. La presente legge, nel rispetto del decreto legislativo 2 febbraio 2006,

NORME IN MATERIA DI SOSTEGNO ALLA INNOVAZIONE DELLE ATTIVITÀ PROFESSIONALI INTELLETTUALI Art. 1 (Finalità e oggetto della legge) 1. La presente legge, nel rispetto del decreto legislativo 2 febbraio 2006,

PROPOSTE DI MODIFICA NORMATIVA

PROPOSTE DI MODIFICA NORMATIVA A FAVORE DELLO SVILUPPO DELLE START-UP --- le modifiche di legge A) Revisione della definizione di startup innovativa 1) Eliminazione della necessaria presenza della caratteristica

PROPOSTE DI MODIFICA NORMATIVA A FAVORE DELLO SVILUPPO DELLE START-UP --- le modifiche di legge A) Revisione della definizione di startup innovativa 1) Eliminazione della necessaria presenza della caratteristica

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

Start-up Innovativa. Titolo presentazione

Start-up Innovativa Il nuovo D.L. 18 ottobre 2012, n. 179 ribattezzato «Decreto Crescita 2.0» introduce una serie di misure volte a proseguire l'azione per la crescita e la competitività del Paese intrapresa

Start-up Innovativa Il nuovo D.L. 18 ottobre 2012, n. 179 ribattezzato «Decreto Crescita 2.0» introduce una serie di misure volte a proseguire l'azione per la crescita e la competitività del Paese intrapresa

Inoltre la startup innovativa deve soddisfare almeno uno dei seguenti criteri:

Il 17 dicembre 2012 è stata approvata la legge di conversione (Legge 17 dicembre 2012 n. 221) del Decreto Legge n. 179 del 18 ottobre 2012 (il Decreto ) che introduce nel sistema italiano un innovativa,

Il 17 dicembre 2012 è stata approvata la legge di conversione (Legge 17 dicembre 2012 n. 221) del Decreto Legge n. 179 del 18 ottobre 2012 (il Decreto ) che introduce nel sistema italiano un innovativa,

LE NUOVE SRL SEMPLIFICATE Con l introduzione dell art. 9, D.L. 28.06.2013 recante ulteriori disposizioni in materia di occupazione, è stata

LE NUOVE SRL SEMPLIFICATE Con l introduzione dell art. 9, D.L. 28.06.2013 recante ulteriori disposizioni in materia di occupazione, è stata modificata la previgente disciplina in tema di Srl minori comportando

LE NUOVE SRL SEMPLIFICATE Con l introduzione dell art. 9, D.L. 28.06.2013 recante ulteriori disposizioni in materia di occupazione, è stata modificata la previgente disciplina in tema di Srl minori comportando

La Startup innovativa

La Startup innovativa guida sintetica Versione 1 Uso interno alla Camera di Commercio Adempimenti amministrativi ed informazioni sulle nuove imprese dedicate all innovazione Legge n. 221 del 17 dicembre

La Startup innovativa guida sintetica Versione 1 Uso interno alla Camera di Commercio Adempimenti amministrativi ed informazioni sulle nuove imprese dedicate all innovazione Legge n. 221 del 17 dicembre

REGOLAMENTO PER GLI STAGE

REGOLAMENTO PER GLI STAGE emanato con D.R. n. 5146 del 2000, successivamente modificato con D.R. n. 9 del 16 gennaio 2007 e D.R. n. 198 del 29 novembre 2011 1/5 ART. 1 Ambito di applicazione 1.1 Il presente

REGOLAMENTO PER GLI STAGE emanato con D.R. n. 5146 del 2000, successivamente modificato con D.R. n. 9 del 16 gennaio 2007 e D.R. n. 198 del 29 novembre 2011 1/5 ART. 1 Ambito di applicazione 1.1 Il presente

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

La Camera di Commercio

La Camera di Commercio Strumento per le imprese FATURAZIONE ELETTRONICA Registro Imprese C.C.I.A.A. Pordenone 28 aprile 2015 Manuela Basso DEFINIZIONE Possono assumere la qualifica PMI innovative le PMI

La Camera di Commercio Strumento per le imprese FATURAZIONE ELETTRONICA Registro Imprese C.C.I.A.A. Pordenone 28 aprile 2015 Manuela Basso DEFINIZIONE Possono assumere la qualifica PMI innovative le PMI

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Fisco e Tributi. Newsletter aprile 2014. L Accesso al «Fondo di Garanzia» PMI

Fisco e Tributi L Accesso al «Fondo di Garanzia» PMI Premessa Il Ministero dello Sviluppo Economico con il Decreto 26 aprile 2013 e successivamente con la pubblicazione della Guida all accesso al Fondo

Fisco e Tributi L Accesso al «Fondo di Garanzia» PMI Premessa Il Ministero dello Sviluppo Economico con il Decreto 26 aprile 2013 e successivamente con la pubblicazione della Guida all accesso al Fondo

RISOLUZIONE N. 87/E QUESITO

RISOLUZIONE N. 87/E Direzione Centrale Normativa Roma, 14 ottobre 2014 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Agevolazioni fiscali in favore delle start-up innovative e degli incubatori

RISOLUZIONE N. 87/E Direzione Centrale Normativa Roma, 14 ottobre 2014 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Agevolazioni fiscali in favore delle start-up innovative e degli incubatori

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI Bergamo, 8 Novembre 2011 CONVEGNO FRIM LINEA D INTERVENTO N 8 START UP D IMPRESA

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI Bergamo, 8 Novembre 2011 CONVEGNO FRIM LINEA D INTERVENTO N 8 START UP D IMPRESA

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

STARTUPPER. Servizi di sostegno alla creazione di nuove imprese giovanili, femminili, sociali, innovative e di immigrati

STARTUPPER Servizi di sostegno alla creazione di nuove imprese giovanili, femminili, sociali, innovative e di immigrati SCHEDA DI ISCRIZIONE Modulo 1 COLLOQUIO SULL IDEA IMPRENDITORIALE _l_ sottoscritt

STARTUPPER Servizi di sostegno alla creazione di nuove imprese giovanili, femminili, sociali, innovative e di immigrati SCHEDA DI ISCRIZIONE Modulo 1 COLLOQUIO SULL IDEA IMPRENDITORIALE _l_ sottoscritt

REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI INDICE

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR

Programma Operativo Regionale: Regione Piemonte (POR FESR") Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR 2007/2013) Obiettivo: Competitività ed Occupazione Titolo

Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR 2007/2013) Obiettivo: Competitività ed Occupazione Titolo

Legge di stabilità 2015 Crediti d imposta e agevolazioni

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

dottori commercialisti

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

Impresa di piccole e medie dimensioni:

PMI INNOVATIVE START UP Caratteristiche oggettive Caratteristiche oggettive Impresa di piccole e medie dimensioni: Costituzione da non più di 60 mesi (in seguito alle modifiche apportate dall'art. 4, 1.

PMI INNOVATIVE START UP Caratteristiche oggettive Caratteristiche oggettive Impresa di piccole e medie dimensioni: Costituzione da non più di 60 mesi (in seguito alle modifiche apportate dall'art. 4, 1.

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO BENEDETTI DOTT. GIULIO Programma Digit Tax Credit Gestione IVA 74ter Consulenza Fiscale per

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO BENEDETTI DOTT. GIULIO Programma Digit Tax Credit Gestione IVA 74ter Consulenza Fiscale per

Circolare N. 16 del 2 Febbraio 2016

Circolare N. 16 del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Gentile cliente, con la presente desideriamo informarla che con la legge di stabilità per

Circolare N. 16 del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Gentile cliente, con la presente desideriamo informarla che con la legge di stabilità per

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

mensile on line della Camera di Commercio di Verona nr. 5 Maggio 2014

mensile on line della Camera di Commercio di Verona nr. 5 Maggio 2014 Deposito bilanci in formato XBRL pag. 1 Albo cooperative: deposito bilanci pag. 3 Deposito situazioni patrimoniali contratti di rete,

mensile on line della Camera di Commercio di Verona nr. 5 Maggio 2014 Deposito bilanci in formato XBRL pag. 1 Albo cooperative: deposito bilanci pag. 3 Deposito situazioni patrimoniali contratti di rete,

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

REGIME FISCALE DEI MINIBOND

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

START UP INNOVATIVE. Dr. Sabino Barbarossa. Le Start Up Innovative

START UP INNOVATIVE Dr. Sabino Barbarossa Circolare n. 11 del 06 maggio 2013 L ASSONIME (Associazione fra le Società Italiane per Azioni), ha fornito una serie di chiarimenti con riferimento alle start

START UP INNOVATIVE Dr. Sabino Barbarossa Circolare n. 11 del 06 maggio 2013 L ASSONIME (Associazione fra le Società Italiane per Azioni), ha fornito una serie di chiarimenti con riferimento alle start

FAQ PARTITE IVA. Cos è la Partita Iva?

FAQ PARTITE IVA Cos è la Partita Iva? La Partita Iva è un particolare strumento fiscale riservato, oltre che alle imprese, ai lavoratori autonomi, ovvero a quei lavoratori che, ai sensi dell art. 2222

FAQ PARTITE IVA Cos è la Partita Iva? La Partita Iva è un particolare strumento fiscale riservato, oltre che alle imprese, ai lavoratori autonomi, ovvero a quei lavoratori che, ai sensi dell art. 2222

In linea generale della disciplina di favore prevista per le start-up innovative si può

Circolare Clienti n. 4/2013 Milano, 4 marzo 2013 OGGETTO: DISCIPLINA DELLA START-UP INNOVATIVA 1. PREMESSA Con gli artt. 25-32 del D.L. 18 ottobre 2012, n. 179 1, (c.d. Decreto Crescita 2.0 di seguito

Circolare Clienti n. 4/2013 Milano, 4 marzo 2013 OGGETTO: DISCIPLINA DELLA START-UP INNOVATIVA 1. PREMESSA Con gli artt. 25-32 del D.L. 18 ottobre 2012, n. 179 1, (c.d. Decreto Crescita 2.0 di seguito

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA APPLICABILE ANCHE AL 2010 L articolo 2, co.156 e 157 della Finanziaria 2010 rende operative anche per il 2010 alcune misure finalizzate al sostegno della famiglia,

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA APPLICABILE ANCHE AL 2010 L articolo 2, co.156 e 157 della Finanziaria 2010 rende operative anche per il 2010 alcune misure finalizzate al sostegno della famiglia,

Allegato 1. Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78. Art.42.

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

a «vocazione sociale»

Le start-up innovative a «vocazione sociale» di Roberto Randazzo, Giuseppe Taffari e Paola Pellini L approfondimento Al fine di incentivare la ripresa dell economia nazionale, sono state approvate dal

Le start-up innovative a «vocazione sociale» di Roberto Randazzo, Giuseppe Taffari e Paola Pellini L approfondimento Al fine di incentivare la ripresa dell economia nazionale, sono state approvate dal

Studio Associato di Consulenza Aziendale

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 E-mail:

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 E-mail:

(Provincia di Caserta)

") (Provincia di Caserta) Regolamento comunale per la concessione di contributi ad Enti, Associazioni e Comitati operanti nel campo culturale, della storia, della solidarietà, turistico, sportivo, ricreativo

(Provincia di Caserta) Regolamento comunale per la concessione di contributi ad Enti, Associazioni e Comitati operanti nel campo culturale, della storia, della solidarietà, turistico, sportivo, ricreativo