Le principali agevolazioni fiscali negli enti non commerciali; Reati tributari: le novità del D.Lgs. 158/2015

|

|

|

- Benedetta Coco

- 8 anni fa

- Visualizzazioni

Transcript

1 VideoFisco 9 dicembre 2015 Le principali agevolazioni fiscali negli enti non commerciali; Reati tributari: le novità del D.Lgs. 158/2015 Andrea Bongi ed Enrico Savio

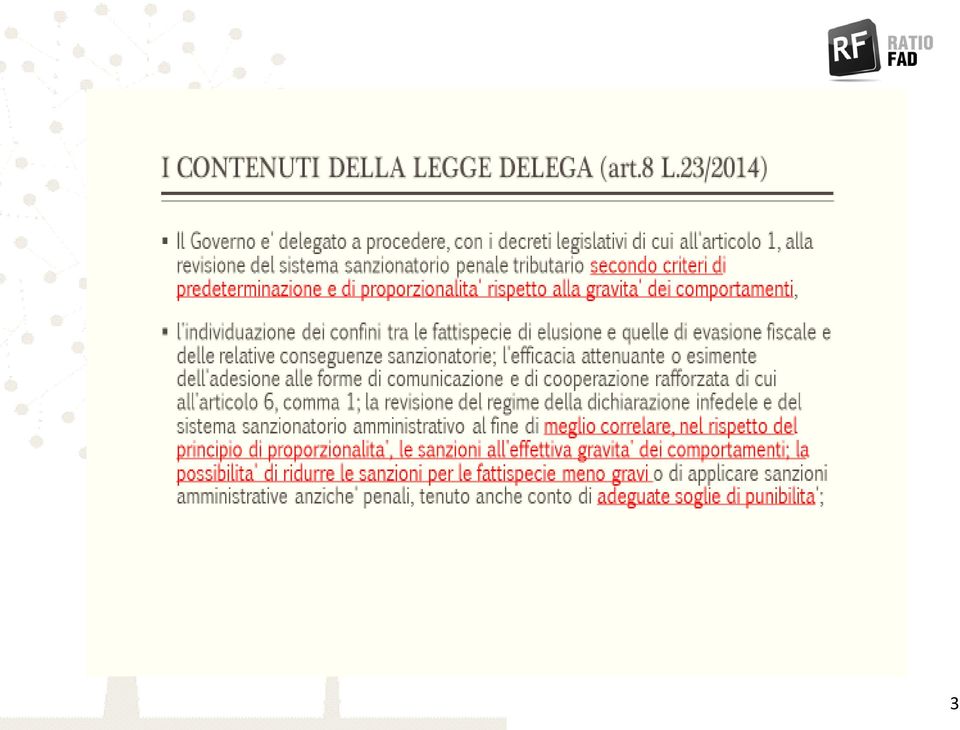

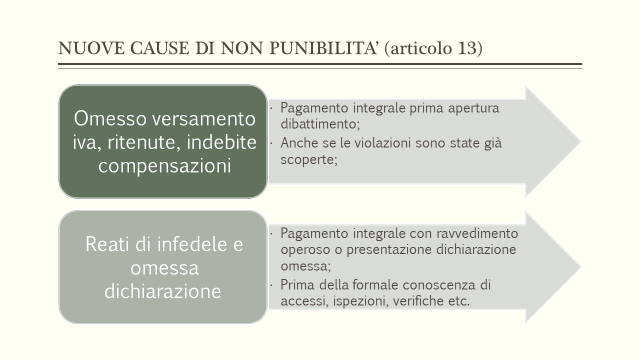

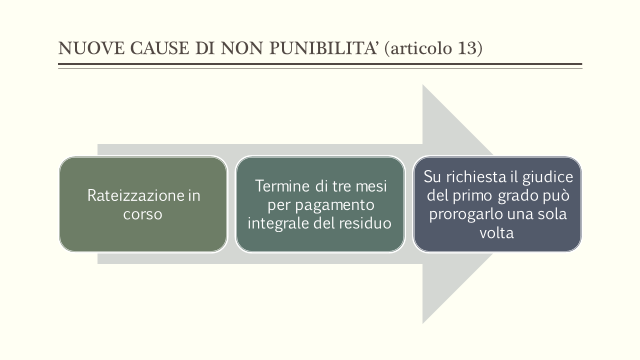

2 Reati tributari Le novità del DLGS 158/2015 in materia di: -omessi versamenti Iva; -omessi versamenti di ritenute; -indebite compensazioni; -cause di estinzione dei reati. A cura di Andrea Bongi 2

3 3

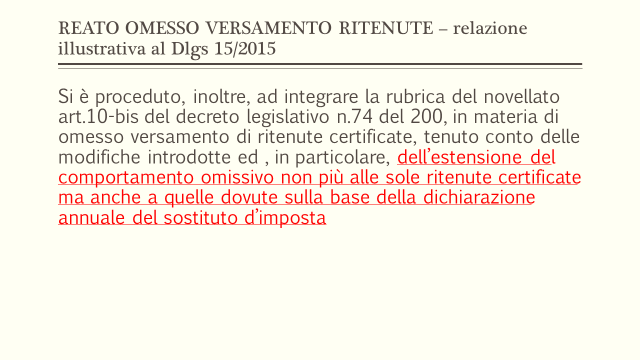

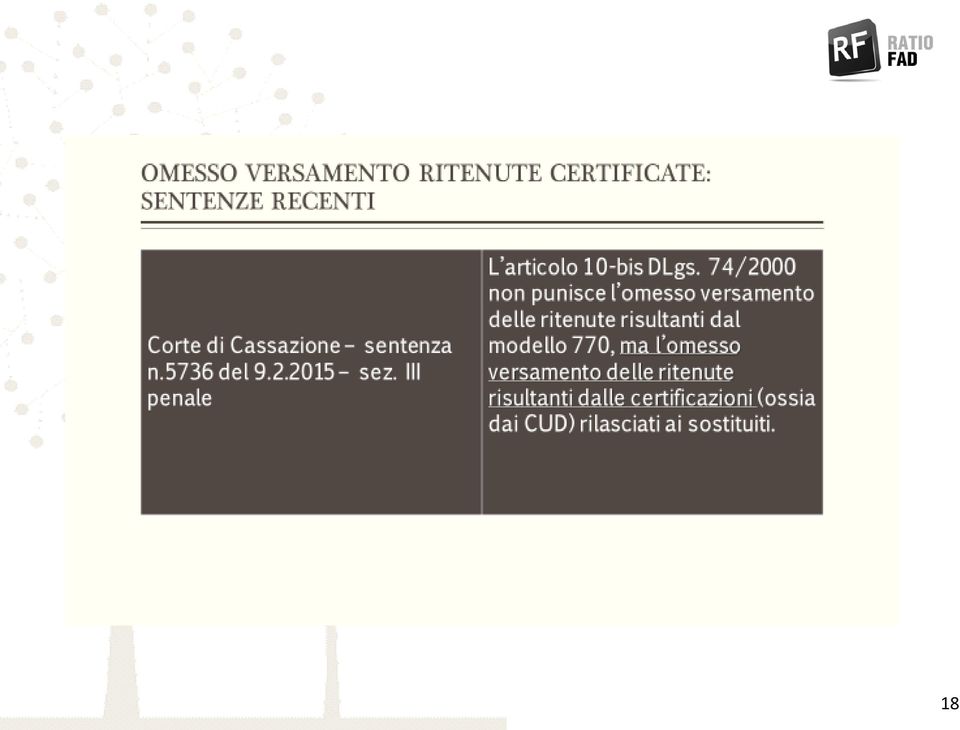

4 Omesso versamento dell IVA Modifica all articolo 10-ter del Dlgs 74/2000 Omesso versamento delle ritenute certificate Modifica all articolo 10-bis del Dlgs 74/2000 Omessa dichiarazione Modifica all articolo 5 del Dlgs 74/2000 Cause di estinzione del reato Modifica all articolo 13 del Dlgs 74/2000 Innalzamento valore soglia per configurazione delitto Innalzamanto valore soglia per configurazione delitto Inasprimento della pena per omessa presentazione modello 770 Introdotte nuove fattispecie di estinzione dei reati Fattispecie delittuosa immutata Rivista anche la stessa fattispecie delittuosa 4

5 5

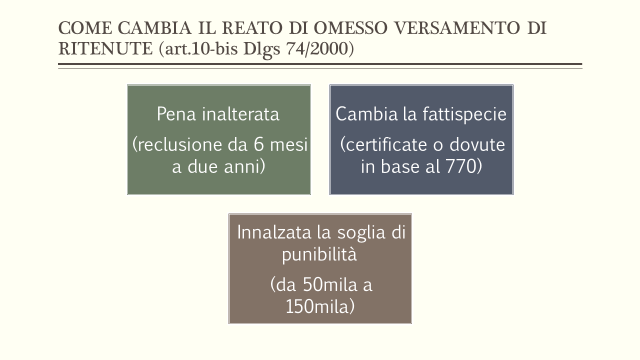

6 COME CAMBIA IL DELITTO DI OMESSO VERSAMENTO IVA Versione ante Dlgs 158/2015 Versione post Dlgs 158/2015 E' punito con la reclusione da sei mesi a due anni chiunque non versa l imposta sul valore aggiunto, dovuta in base alla dichiarazione annuale, entro il termine per il versamento dell acconto relativo al periodo d imposta successivo per un ammontare superiore a cinquantamila euro per ciascun periodo d'imposta. E' punito con la reclusione da sei mesi a due anni chiunque non versa, entro il termine per il versamento dell'acconto relativo al periodo d'imposta successivo, l'imposta sul valore aggiunto dovuta in base alla dichiarazione annuale, per un ammontare superiore a euro duecentocinquantamila per ciascun periodo d'imposta. 6

7 7

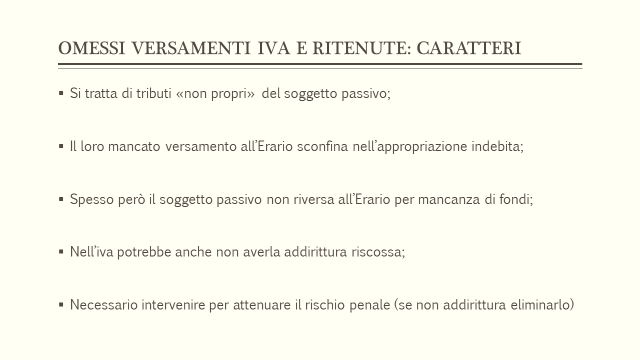

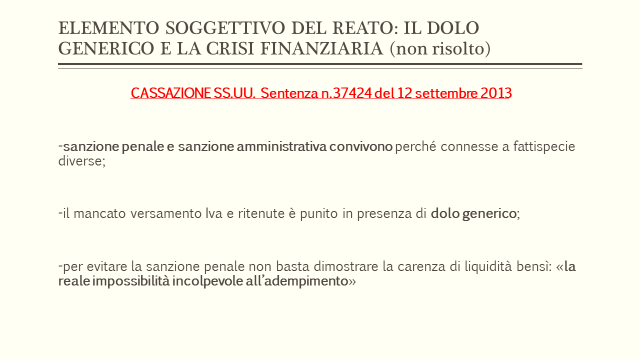

8 OMESSI VERSAMENTI IVA: LE QUESTIONI SUL TAPPETO ELEMENTO SOGGETTIVO DEL REATO: Il dolo generico e la crisi finanziaria CONCORSO DI VIOLAZIONI Sanzioni penali + sanzione amministrativa del 30% I REATI COMMESSI FINO AL 17/9/2011 Soglia a

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 LE PRINCIPALI AGEVOLAZIONI FISCALI NEGLI ENTI NON COMMERCIALI A cura di Enrico Savio 37

38 TEMI - L'imposizione diretta ed indiretta nelle attività dell'ente - Le raccolte fondi - Le erogazioni liberali - Il contributo del 5x

39 ART. 143 TUIR Reddito complessivo 1. Il reddito complessivo degli enti non commerciali di cui alla lettera c) del comma 1 dell'articolo 73 è formato dai redditi fondiari, di capitale, di impresa e diversi, ovunque prodotti e quale ne sia la destinazione, ad esclusione di quelli esenti dall'imposta e di quelli soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva. Per i medesimi enti non si considerano attività commerciali le prestazioni di servizi non rientranti nell'articolo 2195 del codice civile rese in conformità alle finalità istituzionali dell'ente senza specifica organizzazione e verso pagamento di corrispettivi che non eccedono i costi di diretta imputazione. 2. Il reddito complessivo è determinato secondo le disposizioni dell'articolo Non concorrono in ogni caso alla formazione del reddito degli enti non commerciali di cui alla lettera c) del comma 1 dell'articolo 73: a) I fondi pervenuti ai predetti enti a seguito di raccolte pubbliche effettuate occasionalmente, anche mediante offerte di beni di modico valore o di servizi ai sovventori, in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione; b) I contributi corrisposti da amministrazioni pubbliche ai predetti enti per lo svolgimento convenzionato o in regime di accreditamento di cui all'articolo 8, comma 7, del decreto legislativo 30 dicembre 1992, n. 502, come sostituito dall'articolo 9, comma 1, lettera g), del decreto legislativo 7 dicembre 1993, n. 517, di attività aventi finalità sociali esercitate in conformità ai fini istituzionali degli enti stessi. 39

40 ART. 143 TUIR Reddito complessivo 1. Il REDDITO COMPLESSIVO DEGLI ENTI NON COMMERCIALI di cui alla lettera c) del comma 1 dell'articolo 73 è formato dai REDDITI FONDIARI, DI CAPITALE, DI IMPRESA E DIVERSI, ovunque prodotti e quale ne sia la destinazione, ad esclusione di quelli esenti dall'imposta e di quelli soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva. Per i medesimi enti non si considerano attività commerciali le prestazioni di servizi non rientranti nell'articolo 2195 del codice civile rese in conformità alle finalità istituzionali dell'ente senza specifica organizzazione e verso pagamento di corrispettivi che non eccedono i costi di diretta imputazione. 2. [ ] 3. [ ] Art. 73, comma 1, lett. c) - Enti pubblici o privati (diversi dalle società) - NO attività commerciale (esclusiva o principale) - residenti Redditi: + fondiari + di capitale + di impresa + diversi REDDITO COMPLESSIVO - Esenti - Soggetti a ritenuta d imposta - Soggetti ad imposta sostitutiva 40

41 ART. 143 TUIR Reddito complessivo 1. Il reddito complessivo degli enti non commerciali di cui alla lettera c) del comma 1 dell'articolo 73 è formato dai redditi fondiari, di capitale, di impresa e diversi, ovunque prodotti e quale ne sia la destinazione, ad esclusione di quelli esenti dall'imposta e di quelli soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva. PER I MEDESIMI ENTI NON SI CONSIDERANO ATTIVITÀ COMMERCIALI LE PRESTAZIONI DI SERVIZI NON RIENTRANTI NELL'ARTICOLO 2195 DEL CODICE CIVILE RESE IN CONFORMITÀ ALLE FINALITÀ ISTITUZIONALI DELL'ENTE SENZA SPECIFICA ORGANIZZAZIONE E VERSO PAGAMENTO DI CORRISPETTIVI CHE NON ECCEDONO I COSTI DI DIRETTA IMPUTAZIONE. 2. [ ] 3. [ ] Art. 73, comma 1, lett. c) - Enti pubblici o privati (diversi dalle società) - NO attività commerciale (esclusiva o principale) - residenti NO REDDITO COMPLESSIVO PRESTAZIONI DI SERVIZI: - Escluse dall art Conformità a finalità istituzionali - Senza specifica organizzazione - Corrispettivi specifici = costi sostenuti 41

42 ART. 143 TUIR Reddito complessivo 1.[ ] 2. [ ] 3. NON concorrono in ogni caso alla formazione del REDDITO degli enti non commerciali di cui alla lettera c) del comma 1 dell'articolo 73: a) i FONDI pervenuti ai predetti enti a seguito di RACCOLTE PUBBLICHE effettuate OCCASIONALMENTE, anche mediante offerte di beni di modico valore o di servizi ai sovventori, in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione; b) i CONTRIBUTI corrisposti da AMMINISTRAZIONI PUBBLICHE ai predetti enti per lo SVOLGIMENTO CONVENZIONATO O IN REGIME DI ACCREDITAMENTO di cui all'articolo 8, comma 7, del decreto legislativo 30 dicembre 1992, n. 502, come sostituito dall'articolo 9, comma 1, lettera g), del decreto legislativo 7 dicembre 1993, n. 517, di attività aventi finalità sociali esercitate in conformità ai fini istituzionali degli enti stessi. Art. 73, comma 1, lett. c) - Enti pubblici o privati (diversi dalle società) - NO attività commerciale (esclusiva o principale) - residenti NO REDDITO COMPLESSIVO - RACCOLTE PUBBLICHE DI FONDI - ATTIVITA IN CONVENZIONE O ACCREDITAMENTO 42

43 RACCOLTA FONDI AGEVOLAZIONI FISCALI IRES/IRAP IVA NON IMPONIBILE ESCLUSA ALTRI TRIBUTI ESENTE 43

44 RACCOLTA FONDI SOGGETTI INTERESSATI ASSOCIAZIONI SPORTIVE DILETTANTISTICHE ENC (DIVERSI DALLE SOCIETA ) 44

45 RACCOLTA FONDI L. 133/99, Art. 25, comma 2 Per le ASSOCIAZIONI SPORTIVE DILETTANTISTICHE, comprese quelle non riconosciute dal CONI o dalle Federazioni sportive nazionali purché riconosciute da enti di promozione sportiva, che si avvalgono dell'opzione di cui all'articolo 1 della legge 16 dicembre 1991, n. 398, e successive modificazioni, non concorrono a formare il reddito imponibile, per un numero di EVENTI complessivamente non superiore a DUE PER ANNO e per un importo non superiore al limite annuo complessivo ( ,69 )..: a) i proventi realizzati dalle associazioni nello svolgimento di attività commerciali connesse agli scopi istituzionali; b) i proventi realizzati per il tramite della raccolta pubblica di fondi effettuata in conformità all' articolo 108, comma 2-bis, ARTICOLO 143 COMMA 3, LETTERA A), del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, in materia di formazione del reddito complessivo. 45

46 RACCOLTA FONDI PROFILO OGGETTIVO SPORTIVE ALTRI ENC L. 133/99, Art. 25, comma 2 Art. 143, comma 3, TUIR Art. 143, comma 3, TUIR 46

47 RACCOLTA FONDI PROFILO OGGETTIVO RACCOLTA PUBBLICA OCCASIONALITA CONCOMITANZA CESSIONI Rivolta alla collettività NO abituale/continuativa nel tempo Agganciata ad una CELEBRAZIONE, RICORRENZA, CAMPAGNA DI SENSIBILIZZAZIONE per la quale l ente si sta adoperando BENI di modico valore SERVIZI ex. vendita piante in piazza dal WWF 47

48 RACCOLTA FONDI OBBLIGO RENDICONTAZIONE 48

49 49

50 RELAZIONE ILLUSTRATIVA L Associazione San Valentino nel mese di febbraio 2013 ha organizzato una raccolta fondi in occasione della festività del santo patrono a favore del progetto di assistenza agli anziani indigenti. La raccolta pubblica di fondi ha dato ottimi risultati ed è stata operata attraverso i seguenti canali di raccolta: contributi da soci, da privati, da imprese, da enti pubblici, da altre associazioni, vendita di beni di modico valore (piantine, oggettistica) per un totale di Per quanto riguarda le uscite riferibili all iniziativa si dettaglia che l associazione ha dovuto affrontare spese connesse all acquisto dei beni venduti ( 100), all organizzazione e gestione dello stand (spese per utenze, volantini, attrezzatura) per 440. Il risultato netto della raccolta ammonta, quindi, a Tali fondi saranno devoluti al progetto innanzi descritto mediante l acquisto di materiale sanitario e alimentare, iniziative di socializzazione e supporto psicologico agli anziani indigenti. Il Presidente. 50

51 ATTIVITÀ COMMERCIALI CONNESSE AGLI SCOPI ISTITUZIONALI L. 133/99, Art. 25, comma 2 Per le ASSOCIAZIONI SPORTIVE DILETTANTISTICHE non concorrono a formare il reddito imponibile a) i proventi realizzati dalle associazioni nello svolgimento di attività commerciali connesse agli scopi istituzionali ex. somministrazione alimenti e bevande, vendita gadget, sponsorizzazioni, cene sociali 51

52 RACCOLTA FONDI ATTIVITA COMMERCIALI CONNESSE < 2 EVENTI ANNUI > 2 EVENTI ANNUI TASSAZIONE PROVENTI DA RACCOLTA FONDI RACCOLTA < ,69 RACCOLTA > ,69 - NO IVA - NO IRES - NO IVA - SI IRES su > ,69 SPORTIVE - NO IVA E IRES PRIMI 2 EVENTI - SI IVA E IRES PROVENTI DALLA 3 MANIFESTAZIONE IN POI (anche se prime 2 non hanno superato ,69) (Fonte: AE - L Agenzia informa 2007) 52

53 CONTRIBUTO PRESTAZIONE CORRISPETTIVA CONTRIBUTI DA ENTI PUBBLICI NO NO TASSAZIONE SI SI TASSAZIONE Art. 143, comma 3, TUIR Non concorrono in ogni caso alla formazione del reddito degli enti non commerciali di cui alla lettera c) del comma 1 dell articolo 73: b) I contributi corrisposti da Amministrazioni pubbliche ai predetti enti per lo svolgimento convenzionato o in regime di accreditamento di cui di ATTIVITÀ AVENTI FINALITÀ SOCIALI esercitate in conformità ai fini istituzionali degli enti stessi. 53

54 CORSI DI FORMAZIONE Art. 10, comma 1, DPR 633/72 Esenzione IVA PRESTAZIONI - EDUCATIVE dell infanzia e della gioventù - DIDATTICHE di ogni genere (anche formazione, aggiornamento, riqualificazione e riconversione professionale) Svolte - ISTITUTI o SCUOLE riconosciuti da P.A. - ONLUS 54

55 CORSI DI FORMAZIONE Art. 10, comma 1, DPR 633/72 Esenzione IVA PRESTAZIONI EDUCATIVE e DIDATTICHE svolte ISTITUTI o SCUOLE riconosciuti da P.A. «RICONOSCIMENTO PUBBLICO» da: - Amministrazione Centrale dello Stato - Altri organismi sottoposti alla vigilanza e controllo della P.A. 55

56 ATTIVITA SVOLTA ISTITUZIONALE (primaria) - prevista dallo STATUTO - a favore degli ASSOCIATI o TESSERATI (salvo casi particolari ONLUS, APS, FONDAZIONI) > COMMERCIALE (strumentale) al solo scopo del FINANZIAMENTO DELL'ATTIVITA' ISTITUZIONALE 56

57 ART. 148 TUIR REGOLA GENERALE (QUOTE/CONTRIBUTI ASSOCIATIVI) 1. Non è considerata commerciale l'attività svolta nei confronti degli ASSOCIATI O PARTECIPANTI, in conformità alle finalità istituzionali, dalle - ASSOCIAZIONI, - CONSORZI - ALTRI ENTI NON COMMERCIALI DI TIPO ASSOCIATIVO. Le somme versate dagli associati o partecipanti a titolo di quote o contributi associativi non concorrono a formare il reddito complessivo. 57

58 ART. 148 TUIR PRESUNZIONE DI COMMERCIALITA (CORRISPETTIVI SPECIFICI) 2. Si considerano tuttavia effettuate nell'esercizio di ATTIVITÀ COMMERCIALI, salvo il disposto del secondo periodo del comma 1 dell'articolo 143, le CESSIONI DI BENI E LE PRESTAZIONI DI SERVIZI agli ASSOCIATI O PARTECIPANTI verso pagamento di CORRISPETTIVI SPECIFICI, compresi i CONTRIBUTI e le QUOTE SUPPLEMENTARI determinati in funzione delle maggiori o diverse prestazioni alle quali danno diritto. Detti corrispettivi concorrono alla formazione del reddito complessivo come componenti del reddito di impresa o come redditi diversi secondo che le relative operazioni abbiano carattere di abitualità o di occasionalità. 58

59 ART. 148 TUIR ATTIVITA DE-COMMERCIALIZZATA (CORRISPETTIVI SPECIFICI) 3. Per le ASSOCIAZIONI POLITICHE, SINDACALI E DI CATEGORIA, RELIGIOSE, ASSISTENZIALI, CULTURALI, SPORTIVE DILETTANTISTICHE, DI PROMOZIONE SOCIALE E DI FORMAZIONE EXTRA- SCOLASTICA DELLA PERSONA non si considerano commerciali - le attività svolte in DIRETTA ATTUAZIONE DEGLI SCOPI ISTITUZIONALI, - effettuate verso pagamento di CORRISPETTIVI SPECIFICI - nei confronti 1. degli ISCRITTI, ASSOCIATI O PARTECIPANTI, DI ALTRE ASSOCIAZIONI che svolgono la medesima attività e che per legge, regolamento, atto costitutivo o statuto fanno parte di un'unica organizzazione locale o nazionale, 2. dei RISPETTIVI ASSOCIATI o PARTECIPANTI e 3. dei TESSERATI dalle rispettive organizzazioni nazionali, nonché le cessioni anche a terzi di proprie pubblicazioni cedute prevalentemente agli associati. ex. corsi di nuoto, danza, karate.. ART. 4 DPR 633/72 59

60 ATTENZIONE!! PRESTAZIONI RESE A: NON ASSOCIATI NON TESSERATI presunzione assoluta ATTIVITA COMMERCIALE 60

61 ART. 148 TUIR PRESUNZIONE DI COMMERCIALITA 4. La disposizione del comma 3 non si applica per le cessioni di beni nuovi prodotti per la vendita, per le somministrazioni di pasti, per le erogazioni di acqua, gas, energia elettrica e vapore, per le prestazioni alberghiere, di alloggio, di trasporto e di deposito e per le prestazioni di servizi portuali e aeroportuali né per le prestazioni effettuate nell'esercizio delle seguenti attività: a) gestione di spacci aziendali e di mense; b) organizzazione di viaggi e soggiorni turistici; c) gestione di fiere ed esposizioni a carattere commerciale; d) pubblicità commerciale; e) telecomunicazioni e radiodiffusioni circolari. 61

62 ART. 148 TUIR ART. 4 DPR 633/72 ECCEZIONI ALLA PRESUNZIONE DI COMMERCIALITA 5. Per le associazioni di promozione sociale ricomprese tra gli enti di cui all'articolo 3, comma 6, lettera e), della legge 25 agosto 1991, n. 287, le cui finalità assistenziali siano riconosciute dal Ministero dell'interno, non si considerano commerciali, anche se effettuate verso pagamento di corrispettivi specifici, la SOMMINISTRAZIONE DI ALIMENTI E BEVANDE effettuata, presso le sedi in cui viene svolta l'attività istituzionale, da bar ed esercizi similari e l'organizzazione di VIAGGI E SOGGIORNI TURISTICI, sempreché le predette attività siano strettamente complementari a quelle svolte in diretta attuazione degli scopi istituzionali e siano effettuate nei confronti degli stessi soggetti indicati nel comma 3. 62

63 ART. 148, CO. 8, TUIR ART. 4, CO. 7, DPR 633/72 VINCOLI STATUTARI 8. Le disposizioni di cui ai commi 3, 5, 6 e 7 si applicano a condizione che le associazioni interessate si conformino alle seguenti clausole, da inserire nei relativi atti costitutivi o statuti redatti nella forma dell'atto pubblico o della scrittura privata autenticata o registrata: a) divieto di distribuire anche in modo indiretto, utili o avanzi di gestione nonché fondi, riserve o capitale durante la vita dell'associazione, salvo che la destinazione o la distribuzione non siano imposte dalla legge; b) obbligo di devolvere il patrimonio dell'ente, in caso di suo scioglimento per qualunque causa, ad altra associazione con finalità analoghe o ai fini di pubblica utilità, sentito l'organismo di controllo di cui all'articolo 3, comma 190, della legge 23 dicembre 1996, n. 662, e salvo diversa destinazione imposta dalla legge; c) disciplina uniforme del rapporto associativo e delle modalità associative volte a garantire l'effettività del rapporto medesimo, escludendo espressamente la temporaneità della partecipazione alla vita associativa e prevedendo per gli associati o partecipanti maggiori d'età il diritto di voto per l'approvazione e le modificazioni dello statuto e dei regolamenti e per la nomina degli organi direttivi dell'associazione; d) obbligo di redigere e di approvare annualmente un rendiconto economico e finanziario secondo le disposizioni statutarie; e) eleggibilità libera degli organi amministrativi, principio del voto singolo di cui all'articolo 2532, comma 2, del codice civile, sovranità dell'assemblea dei soci, associati o partecipanti e i criteri di loro ammissione ed esclusione, criteri e idonee forme di pubblicità delle convocazioni assembleari, delle relative deliberazioni, dei bilanci o rendiconti; è ammesso il voto per corrispondenza per le associazioni il cui atto costitutivo, anteriore al 1 gennaio 1997, preveda tale modalità di voto ai sensi dell'articolo 2532, ultimo comma, del codice civile e sempreché le stesse abbiano rilevanza a livello nazionale e siano prive di organizzazione a livello locale; f) intrasmissibilità della quota o contributo associativo ad eccezione dei trasferimenti a causa di morte e non rivalutabilità della stessa. + Modello EAS 63

64 REGIMI FORFETTARI 64

65 FORFETTARIO ex ART. 145 REDDITO COEFFICIENTI DA APPLICARE AI RICAVI PRESTAZIONE SERVIZI ALTRE ATTIVITA 15% fino ,70 25% da ,71 a ,00 10% fino ,85 15% da ,84 a ,00 65

66 FORFETTARIO ex ART. 145 IVA ORDINARIA 66

67 FORFETTARIO ex ART. 145 Ricavi commerciali X coefficiente di redditività Servizi Altre attività + Plusvalenze (art. 86 Tuir) Attività promiscue fino ,70 15% da ,71 a ,00 25% fino ,85 10% da ,84 a ,00 15% Coefficiente attività prevalente + Sopravvenienze attive (art. 88 Tuir) + Dividendi e interessi (art. 89 Tuir) + Proventi immobiliari (art. 90 Tuir) 67

68 L. 398/91 DISCIPLINA REDDITUALE IRES IRAP Il reddito fiscale è pari al 3% dei proventi commerciali criterio di cassa limite proventi commerciali /anno (incassati) 68

69 L. 398/91 IRES La base imponibile IRES esclude tutti i proventi istituzionali ed è formata dai soli ricavi commerciali da cui si deducono costi in via forfettaria per il 97%. ENTRATE ISTITUZIONALI ENTRATE COMMERCIALI Quote associative Donazioni Liberalità varie Raccolta fondi Spettacoli ed eventi sportivi Pubblicità Sponsorizzazioni Diritti televisivi Affitti a terzi di impianti Altre attività a pagamento 69

B. I. IRES + RETRIBUZIONE PERSONALE DIPENDENTE + CO.")

70 L. 398/91 DISCIPLINA REDDITUALE IRES (27,5%) 3% PROVENTI COMMERCIALI X + Sopravvenienze attive [ex. art. 88 Tuir] relative all attività commerciale + Plusvalenze [ex art. 68 Tuir] IRAP (3,9%) B. I. IRES + RETRIBUZIONE PERSONALE DIPENDENTE + CO.CO.CO. + LAVORO AUTONOMO OCCASIONALE + INTERESSI PASSIVI 70

71 L. 398/91 RIEPILOGO 71

72 L. 398/91 DISCIPLINA IVA: criterio di competenza ATTIVITA COMMERCIALI CONNESSE SCOPI ISTITUZIONALI/PUBBLICITA SPONSORIZZAZIONI CESSIONE/CONCESSIONE DIRITTI RIPRESA TELEVISIVA, TRASMISSIONE RADIOFONICA detrazione forfettaria 50 % 50% (dal 13/12/14) 33,33% 72

73 ONLUS Art. 150, Tuir - Organizzazioni non lucrative di utilità sociale 1- Per le organizzazioni non lucrative di utilità sociale (ONLUS), ad eccezione delle società cooperative, non costituisce esercizio di attività commerciale lo svolgimento delle ATTIVITÀ ISTITUZIONALI nel perseguimento di esclusive finalità di solidarietà sociale. 2- I proventi derivanti dall'esercizio delle ATTIVITÀ DIRETTAMENTE CONNESSE non concorrono alla formazione del reddito imponibile. - istituzionali verso soggetti non svantaggiati - accessorie per natura a quelle istituzionali 73

74 AGEVOLAZIONI IMPOSTE DIRETTE ATTIVITÀ ISTITUZIONALI Lo svolgimento di attività istituzionali non costituisce esercizio di attività commerciale se le stesse sono finalizzate al conseguimento di scopi di solidarietà sociale. Le attività istituzionali sono sostanzialmente «de-commercializzate». ATTIVITÀ CONNESSE ART. 150 TUIR REDDITI IMPONIBILI Le attività direttamente connesse, pur mantenendo la natura di attività commerciali, non concorrono alla formazione del reddito imponibile. FONDIARI DI CAPITALE DIVERSI In relazione alle stesse dovranno esser tenute le scritture contabili previste per le imprese commerciali Soggetti a IRES Liberalità ricevute/entrate non corrispettive Fondi da occasionali raccolte pubbliche Esclusa Tassazione REDDITI NON IMPONIBILI Contributi corrisposti dagli enti pubblici per lo svolgimento di attività con finalità sociali in conformità ai fini istituzionali, in regime di convenzione o accreditamento. Non si applica rit. 4 % d acconto ex. Art. 28, co. 2 DPR 600/

75 AGEVOLAZIONI IVA RICEVUTE E SCONTRINI FATTURA ATTIVITA ISTITUZIONALI ATTIVITA COMMERCIALI NESSUN OBBLIGO RICEVUTA FISCALE SCONTRINO FISCALE FATTURA ASSOLTO PER COMMERCIO AL MINUTO CON EMISSIONE SCONTRINO FISCALE 75

76 DISCIPLINA IRAP ATTIVITA ESCLUSIVAMENTE ISTITUZIONALE RETRIBUTIVO Retribuzioni personale dipendente Redditi assimilati al lavoro dipendente Compensi CO.CO.CO Compensi lavoro autonomo occasionale ATTIVITA ISTITUZIONALE E COMMERCIALE MISTO ATTIVITA ISTITUZIONALI: ATTIVITA COMMERCIALI METODO RETRIBUTIVO* NORME PER IMPRESE COMMERCIALI ATTIVITA COMMERCIALE IN REGIME FORFETTARIO (ART 17, C.2) Reddito d impresa forfettario Retribuzioni personale dipendente Redditi assimilati al lavoro dipendente Compensi CO.CO.CO Compensi lavoro autonomo occasionale Interessi passivi AREA COMMERCIALE *senza considerare i costi del personale relativi alla parte istituzionale 76

77 IMPOSTA DI BOLLO (Art. 27-bis DPR 642/1972) ESENZIONE Atti Documenti Istanze Contratti Copie conformi Estratti Certificazioni Dichiarazioni Attestazioni fatte o richieste da ONLUS L AGEVOLAZIONE RIGUARDA LE ONLUS SIA COME ENTI DESTINATARI DEGLI ATTI, SIA COME SOGGETTI CHE LI PONGONO IN ESSERE NOTA M.F , n. V/10/1998/90666 ESTRATTI CONTO Imposta di bollo non si applica nei conti correnti bancari o postali delle ONLUS Italiani 77

78 TASSE DI CONCESSIONI GOVERNATIVE In tema di TCG non sono previste particolari agevolazione per le Fondazioni salvo il caso in cui la stessa abbia acquisito la qualifica di ONLUS art. 13-bis, D.lgs 641/72 TASSA CONCESSIONE GOVERNATIVA ESENTI tutti gli atti ed i provvedimenti delle ONLUS TASSA SUI TELEFONI CELLULARI ESENTI: solamente quando il Rappresentante Legale rilascia alla Direzione Regionale delle Entrate, un apposita dichiarazione concernente l assunzione di qualifica ONLUS L esenzione della tassa è correlata inscindibilmente all uso strumentale del bene per lo svolgimento dell attività istituzionale 78

79 ALTRE IMPOSTE In tema di IMPOSTA SULLE SUCCESSIONI E DONAZIONI, IPOTECARIE E CATASTALI non sono previste particolari agevolazione per le Fondazioni salvo il caso in cui la stessa abbia acquisito la qualifica di ONLUS Art. 3, c.1 D.Lgs. 346/1990 IMPOSTA SULLE SUCESSIONI E DONAZIONI ESENTI i trasferimenti di beni o diritti a favore di ONLUS Art. 3, c.1,2,10 D.Lgs. 346/1990 IMPOSTE IPOTECARIE E CATASTALI ESENTI i trasferimenti di beni o diritti a favore di ONLUS 79

80 ALTRE IMPOSTE In tema di IMPOSTA DI REGISTRO non sono previste particolari agevolazione per le Fondazioni salvo il caso in cui la stessa abbia acquisito la qualifica di ONLUS Art. 11-bis Tariffa Parte I, DPR 131/86 Art.22 D.Lgs. 460/97 IMPOSTA DI REGISTRO Atti costitutivi e modificativi degli statuto delle ONLUS scontano l imposta di registro di 200,00 ALTERNANZA IVA-REGISTRO Permane il principio che prevede l applicazione dell imposta in misura fissa qualora l atto sia soggetto ad IVA 80

81 TRIBUTI LOCALI Art. 21 D.Lgs. 460/1997 TRIBUTI LOCALI Gli enti locali possono deliberare la riduzione o l esenzione dai tributi di loro competenza e i connessi adempimenti. IMU Seguono la stessa disciplina degli enti non commerciali. È prevista l esenzione per gli immobili utilizzati dagli enti non commerciali destinati esclusivamente allo svolgimento di attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive, di religione e di culto, solo se le predette attività sono svolte con modalità non commerciali. Per gli immobili ad utilizzazione mista (nei quali si svolgono attività esenti e non esenti), l esenzione Imu si applica esclusivamente alla frazione di unità immobiliare nella quale si svolge l attività di natura non commerciale. Ove non sia possibile procedere alla suddivisione dell unità immobiliare, l esenzione è applicabile in proporzione all utilizzazione non commerciale dell immobile. 81

82 IMPOSTA SUGLI INTRATTENIMENTI Art. 5 D.P.R. 640/1972 Art. 23 D.Lgs. 460/1977 Esenti se: IMPOSTA SUGLI INTRATTENIMENTI Svolte occasionalmente Realizzate in ambito di celebrazioni, ricorrenze o campagne di sensibilizzazione Sia data comunicazione Siae prima dell inizio 82

83 TIPOLOGIE EROGAZIONI LIBERALI 5 X 1000 DETRAZIONI E DEDUZIONI 83

84 EROGAZIONI LIBERALI «Offerta volontaria senza alcun rapporto corrispettivo tra soggetto erogante e soggetto beneficiario» Soggetto erogante Soggetto beneficiario Oggetto Motivazione PF/SOCIETA /ALTRI ENTI ASD/SSD/ALTRO ENC DENARO/BENI/SERVIZI SPIRITO DI LIBERALITA 84

85 EROGAZIONI LIBERALI NO SI - CONTRATTO - RAPPORTO CORRISPETTIVO - TASSAZIONE VANTAGGI FISCALI 85

86 EROGAZIONI LIBERALI a ONLUS Art. 15, comma 1.1, TUIR PERSONE FISICHE 1.1. Dall'imposta lorda SI DETRAE un importo pari al 24 per cento, per l'anno 2013, e al 26 per cento, a decorrere dall'anno 2014, per le erogazioni liberali in denaro, per importo non superiore a euro annui, a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del Presidente del Consiglio dei ministri, nei Paesi non appartenenti all'organizzazione per la cooperazione e lo sviluppo economico (OCSE). La detrazione e' consentita a condizione che il versamento di tali erogazioni sia eseguito tramite banca o ufficio postale ovvero mediante gli altri sistemi di pagamento previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241, e secondo ulteriori modalità idonee a consentire all'amministrazione finanziaria lo svolgimento di efficaci controlli, che possono essere stabilite con decreto del Ministro dell'economia e delle finanze da emanare ai sensi dell'articolo 17, comma 3, della legge 23 agosto 1988, n

87 EROGAZIONI LIBERALI a ONLUS Art. 100, comma 2, lett. h), TUIR SOGGETTI IRES (Società/Enti commerciali e non) 2. Sono inoltre DEDUCIBILI: h) le EROGAZIONI LIBERALI in denaro, per importo non superiore a euro o al 2 per cento del reddito d'impresa dichiarato, a favore delle ONLUS, nonché le iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del Presidente del Consiglio dei Ministri ai sensi dell'articolo 15, comma 1, lettera i-bis), nei Paesi non appartenenti all'ocse; 87

88 LAVORATORI DIPENDENTI a ONLUS Art. 100, comma 2, lett. I), TUIR SOGGETTI IRES (Società/Enti commerciali e non) 2. Sono inoltre DEDUCIBILI: i) le spese relative all'impiego di LAVORATORI DIPENDENTI, assunti a tempo indeterminato, utilizzati per prestazioni di servizi erogate a favore di ONLUS, nel limite del cinque per mille dell'ammontare complessivo delle spese per prestazioni di lavoro dipendente, così come risultano dalla dichiarazione dei redditi; 88

89 EROGAZIONI LIBERALI a ONLUS PERSONE FISICHE Art. 14, D.L. 14/03/05 n. 35 SOGGETTI IRES (Società/Enti commerciali e non) + DAI - VERSI 1. Le LIBERALITÀ IN DENARO o IN NATURA erogate da persone fisiche o da enti soggetti all'imposta sul reddito delle società in favore di organizzazioni non lucrative di utilità sociale [ ] sono DEDUCIBILI dal reddito complessivo del soggetto erogatore nel limite del 10% del reddito complessivo dichiarato, e comunque nella misura massima di euro annui. 2. Costituisce in ogni caso presupposto per l'applicazione delle disposizioni di cui al comma 1 la tenuta, da parte del soggetto che riceve le erogazioni, di scritture contabili atte a rappresentare con completezza e analiticità le operazioni poste in essere nel periodo di gestione, nonché la redazione, entro quattro mesi dalla chiusura dell'esercizio, di un apposito documento che rappresenti adeguatamente la situazione patrimoniale, economica e finanziaria. 3. [ ] 4. Qualora nella dichiarazione dei redditi del soggetto erogatore delle liberalità siano esposte indebite deduzioni dall'imponibile, operate in violazione dei presupposti di deducibilità di cui al comma 1, la sanzione di cui all'articolo 1, comma 2, del decreto legislativo 18 dicembre 1997, n. 471, è maggiorata del duecento per cento. 89

90 90

91 91

92 + DAI - VERSI La possibilità di fruire di tale deduzione è subornata al fatto che siano rispettate le seguenti condizioni, per non incorrere nelle sanzioni previste dal comma 4 dello stesso art. 14: la donazione sia fatta attraverso bonifico bancario o postale, bollettino postale, carta di credito o debito, assegno ( non per contanti) se si tratta di erogazioni in denaro; mentre nel caso di donazione di beni deve essere fornita prova della determinazione del valore degli stessi (attraverso listini, perizie, ecc.) e chi li riceve deve rilasciare una ricevuta con i dati quantitativi e qualitativi dei singoli beni (nella prassi è consigliato il rilascio di una ricevuta di attestazione della donazione anche nel caso di erogazioni in denaro); il beneficiario (ONLUS) abbia una contabilità completa e analitica e predisponga, entro 4 mesi dalla chiusura dell esercizio, un bilancio da cui sia possibile apprezzare il risultato economico e la situazione patrimoniale e finanziaria dell ente. 92

93 Donazioni in natura Le donazioni in natura si riferiscono a beni di proprietà, BENI ALLA CUI PRODUZIONE O SCAMBIO È DIRETTA L ATTIVITÀ D IMPRESA, DERRATE ALIMENTARI, PRODOTTI FARMACEUTICI, PRESTAZIONI DI LAVORO. La disciplina delle donazioni in natura ricalca quella delle donazioni in denaro. Ai fini della rilevazione dei LIMITI di deduzione o detrazione si deve prendere in considerazione il VALORE NORMALE DEL BENE inteso come il prezzo o il corrispettivo mediamente praticato per i beni della stessa specie o similari in condizione di libera concorrenza e al medesimo stadio di commercializzazione, nel tempo e nel luogo in cui i beni vengono erogati. Ove non sia possibile desumere il valore del bene sulla base di criteri oggettivi, gli eroganti potranno ricorrere alla stima di un perito. Discipline particolari, però, regolano le donazioni in favore di ONLUS di derrate alimentari e di prodotti farmaceutici e di beni alla cui produzione o scambio è diretta l attività d impresa. 93

94 EROGAZIONI LIBERALI enti sportivi PERSONE FISICHE Art. 15, comma 1, TUIR Dall'imposta lorda si detrae un importo pari al 19 PER CENTO dei seguenti oneri sostenuti dal contribuente, se non deducibili nella determinazione dei singoli redditi che concorrono a formare il reddito complessivo: i-ter) le EROGAZIONI LIBERALI IN DENARO per un importo complessivo in ciascun periodo d'imposta non superiore a euro, in favore delle SOCIETA e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE, a condizione che il versamento di tali erogazioni sia eseguito tramite banca o ufficio postale ovvero secondo altre modalità stabilite con decreto del Ministro dell'economia e delle finanze, da adottare ai sensi dell'articolo 17, comma 3, della legge 23 agosto 1988, n. 400; 94

95 EROGAZIONI LIBERALI enti sportivi Art. 78, comma 1, TUIR SOGGETTI IRES (Società/Enti commerciali e non) Dall'imposta lorda si detrae fino a concorrenza del suo ammontare un importo pari al 19 per cento dell'onere [ ] di cui all'articolo 15, comma 1, lettera i-ter)

96 SPESE PER ATTIVITA SPORTIVA Art. 15, comma 1, TUIR RAGAZZI (5 18 anni) Dall'imposta lorda si detrae un importo pari al 19 per cento dei seguenti oneri sostenuti dal contribuente, se non deducibili nella determinazione dei singoli redditi che concorrono a formare il reddito complessivo: i-quinquies) le spese, per un importo non superiore a 210 euro, sostenute per l'iscrizione annuale e l'abbonamento, per i ragazzi di età compresa tra 5 e 18 anni, ad associazioni sportive, palestre, piscine ed altre strutture ed impianti sportivi destinati alla pratica sportiva dilettantistica rispondenti alle caratteristiche individuate con decreto del Presidente del Consiglio dei ministri, o Ministro delegato, di concerto con il Ministro dell'economia e delle finanze, e le attività sportive 96

97 SPESE PER ATTIVITA SPORTIVA RAGAZZI (5 18 anni) ISCRIZIONE ANNUALE ABBONAMENTO ASSOCIAZIONI SPORTIVE PALESTRE PISCINE ALTRE STRUTTURE Attività dilettantistica non professionale Agonistica e non agonistica 97

98 5 X

99 Destinazione del contributo l contribuenti italiani possono scegliere se destinare ad una causa solidaristica il 5x1000 dell IRPEF scelta UNICO 730 CU 99

100 Soggetti beneficiari ENTI DEL VOLONTARIATO Enti della ricerca sanitaria Enti della ricerca scientifica e dell università Attività sociali svolte dal Comune di residenza del contribuente ASSOCIAZIONI SPORTIVE DILETTANTISTICHE riconosciute dal CONI Attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici (Fonte: 100

101 Adempimenti preliminari 1- Verificare se si rientra tra gli enti ammessi 2- Presentazione DOMANDA D ISCRIZIONE elenchi 5x Iscrizione provvisoria 3- DOMANDE DI CORREZIONE (eventuali).. Pubblicazione elenco aggiornato 4- Presentazione DICHIARAZIONE SOSTITUTIVA 5- DOMANDA DI ISCRIZIONE TARDIVA/RICHIESTA DI REGOLARIZZAZIONI 6- Comunicazione COORDINATE BANCARIE 101

102 Ricevimento del contributo ASPETTI FISCALI Corte Costituzionale, sentenza n. 202, del 06/06/07 Esclude la configurabilità quale «contributo pubblico» riconoscendo allo Stato esclusivamente il ruolo di «mandatario del contribuente» Pertanto si dovrà escludere che tali quote si possano considerare «entrate tributarie erariali» bensì delle vere e proprie liberalità in denaro che i contribuenti destinano agli enti indicati nella scelta di destinazione [ ] FISCALMENTE NEUTRALE 102

103 Ricevimento del contributo ASPETTI CONTABILI Rilevazione del contributo 1. Rendicontazione 2. Annullamento giustificativi di spesa

104 Ricevimento del contributo RILEVAZIONE Raccomandazione n. 2 CNDC Liberalità Principio di cassa Principio di competenza 104

105 Modalità e tempi di utilizzo 5x1000 finalità Utilità sociale Art. 12, comma 6, DPCM 23/04/2010 SPESE DI PUBBLICITA 105

106 Adempimenti successivi ASPETTI CONTABILI: RENDICONTAZIONE Linee guida 2013 Min. Lavoro - Apposito e separato Rendiconto - Relazione illustrativa alternativa - Bilancio sociale 106

107 5 X 1000 RENDICONTO E RELAZIONE ILLUSTRATIVA Circolare 6/E del 21/03/13 REDAZIONE TRASMISSIONE entro un anno dall'incasso del contributo entro 30 giorni dalla data ultima prevista per la compilazione (fine mese) SI RENDICONTO + RELAZIONE CONTRIBUTI PERCEPITO < NO INVIO SI CONSERVAZIONE (10 ANNI) 107

108 5 X 1000 ESEMPIO Contributo incassato 06/03/2012 : - Rendiconto entro 31/03/ invio entro 30/04/ anno 1 mese 06/03/12 31/03/13 30/04/13 RENDICONTO INVIO 108

109 Adempimenti successivi (Fonte: Linee Guida Ministero del Lavoro) 109

110 (Fonte: COSTI (effettivamente sostenuti) -aggiungere ulteriori righe -esposizione chiara ed inequivocabile SPESE FUTURE 110

111 Adempimenti successivi Oggetto di rendicontazione: RISORSE UMANE BENI E SERVIZI COSTI DI FUNZIONAMENTO EROGAZIONI AI SENSI DELLA PROPRIA ATTIVITA ISTITUZIONALE ALTRE VOCI DI SPESA ACCANTONAMENTI (Fonte: Linee Guida Ministero del Lavoro) 111

112 RELAZIONE ILLUSTRATIVA (Fonte: Linee Guida Ministero del Lavoro 112

113 Adempimenti successivi..decorsi 12 MESI dal ricevimento, entro 30 giorni ENTI DEL VOLONTARIATO ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Raccomandata A/R Ministero del Lavoro e delle Politiche Sociali D.G. per il Terzo Settore e le Formazioni Sociali Divisione I Via Fornovo n Roma SOLO CARTACEO (Fonte: Linee Guida Ministero del Lavoro) 113

114 Adempimenti successivi Il RENDICONTO dovrà essere accompagnato da: - una copia (carta semplice) di un valido DOCUMENTO DI IDENTITÀ del rappresentante legale; - una RELAZIONE DESCRITTIVA che illustri nel dettaglio la destinazione della quota ricevuta e gli interventi realizzati indicandone per ciascuna le principali voci di spesa; - copia dei BONIFICI effettuati in caso di erogazione ai fini istituzionale delle somme o di parte di esse a favore di altri enti; - copia delle BUSTE PAGA del personale imputato fino a concorrenza dell importo rendicontato qualora i compensi del personale siano stati finanziati per più del 50% con il contributo percepito. 114

115 Controlli e conservazione VIOLAZIONI RECUPERO CONTRIBUTO Art. 13, comma 1, DPCM 23/04/2010 a) dichiarazioni mendaci o basate su false attestazioni anche documentali; b) mancata rendicontazione; c) mancato invio del rendiconto e/o relazione (enti che hanno percepito contributi di importo pari o superiore a euro); d) qualora, a seguito di controlli l'ente beneficiario sia risultato non in possesso dei requisiti che danno titolo all'ammissione al beneficio; e) qualora l'ente, dopo l'erogazione delle somme, ha cessato l'attività o non svolgeva più l'attività che dava diritto al beneficio, prima dell erogazione delle medesime; f) qualora gli enti che hanno percepito contributi < euro non ottemperino alla richiesta di trasmettere, ai fini del controllo, il rendiconto, la relazione illustrativa e la ulteriore documentazione eventualmente richiesta. 115

116 Arrivederci al prossimo incontro: VideoFisco 20 gennaio 2016 Legge di stabilità 2016 Attualità fiscale a cura di Alessandro Pratesi e Andrea Scaini 116

SOGGETTI INTERESSATI

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Quali enti sono tenuti a pagare l Irap? Tutti indistintamente, sia che svolgano attività commerciale sia che non la svolgano.

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

NORMATIVA RELATIVA ALLE DONAZIONI LIBERALI A FAVORE DELLE ONLUS

NORMATIVA RELATIVA ALLE DONAZIONI LIBERALI A FAVORE DELLE ONLUS La Pubblica Assistenza SAN MARCO, al fine di sintetizzare la vigente normativa relativa alle donazioni liberali a favore delle ONLUS, redige

NORMATIVA RELATIVA ALLE DONAZIONI LIBERALI A FAVORE DELLE ONLUS La Pubblica Assistenza SAN MARCO, al fine di sintetizzare la vigente normativa relativa alle donazioni liberali a favore delle ONLUS, redige

Estratto dal D. L. 04/12/97 n. 460

Estratto dal D. L. 04/12/97 n. 460 1. RIFORMA DELLA DISCIPLINA TRIBUTARIA DEGLI ENTI NON COMMERCIALI E ISTITUZIONE DELLE ONLUS modifica la disciplina degli enti non commerciali in materia di imposte sul

Estratto dal D. L. 04/12/97 n. 460 1. RIFORMA DELLA DISCIPLINA TRIBUTARIA DEGLI ENTI NON COMMERCIALI E ISTITUZIONE DELLE ONLUS modifica la disciplina degli enti non commerciali in materia di imposte sul

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

La disciplina fiscale delle ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE

La disciplina fiscale delle ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Le fonti normative Normativa fiscale Riferimenti D.P.R. 917/86 (T.U.I.R.) Artt. 73, 143-150 L. 398/91 Regime forfetario di determinazione

La disciplina fiscale delle ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Le fonti normative Normativa fiscale Riferimenti D.P.R. 917/86 (T.U.I.R.) Artt. 73, 143-150 L. 398/91 Regime forfetario di determinazione

Le Società e le Associazioni Sportive Dilettantistiche

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

COSTITUZIONE DI UN ENTE NON COMMERCIALE ASPETTI FISCALI E CIVILISTICI

Associazione Nazionale Tributaristi L.A.P.E.T. COSTITUZIONE DI UN ENTE NON COMMERCIALE ASPETTI FISCALI E CIVILISTICI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) Agenda Presupposti di un associazione

Associazione Nazionale Tributaristi L.A.P.E.T. COSTITUZIONE DI UN ENTE NON COMMERCIALE ASPETTI FISCALI E CIVILISTICI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) Agenda Presupposti di un associazione

EROGAZIONI LIBERALI: le agevolazioni fiscali

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

EROGAZIONI LIBERALI A FAVORE DI ONLUS. - AGEVOLAZIONI FISCALI per PERSONE GIURIDICHE

EROGAZIONI LIBERALI A FAVORE DI ONLUS - AGEVOLAZIONI FISCALI per PERSONE GIURIDICHE COSA SI PUO DONARE DENARO BENI O SERVIZI IN NATURA COME VERSARE In caso di erogazioni di denaro il donante deve necessariamente

EROGAZIONI LIBERALI A FAVORE DI ONLUS - AGEVOLAZIONI FISCALI per PERSONE GIURIDICHE COSA SI PUO DONARE DENARO BENI O SERVIZI IN NATURA COME VERSARE In caso di erogazioni di denaro il donante deve necessariamente

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

ARTICOLO 100, DPR 917/1986

ARTICOLO 100, DPR 917/1986 Titolo del provvedimento: Testo unico delle imposte sui redditi. art. 100 Titolo: Oneri di utilità sociale. Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n.

ARTICOLO 100, DPR 917/1986 Titolo del provvedimento: Testo unico delle imposte sui redditi. art. 100 Titolo: Oneri di utilità sociale. Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n.

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITA SPORTIVA DILETTANTISTICA (II PARTE) Nel mondo dell associazionismo sportivo tutti i dirigenti sportivi affrontano con abnegazione e spirito di sacrificio

LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITA SPORTIVA DILETTANTISTICA (II PARTE) Nel mondo dell associazionismo sportivo tutti i dirigenti sportivi affrontano con abnegazione e spirito di sacrificio

Adempimenti ed agevolazioni delle società ed associazioni sportive dilettantistiche

FIPAV - Comitato Provinciale di Rimini Dott. Andrea Biselli Dott. Marco Frassini Adempimenti ed agevolazioni delle società ed associazioni sportive dilettantistiche Sommario 1. Forma giuridica e requisiti

FIPAV - Comitato Provinciale di Rimini Dott. Andrea Biselli Dott. Marco Frassini Adempimenti ed agevolazioni delle società ed associazioni sportive dilettantistiche Sommario 1. Forma giuridica e requisiti

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

per aiutarvi nell adempimento delle Vs. funzioni.

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

Circolare N. 35 del 4 Marzo 2016

Circolare N. 35 del 4 Marzo 2016 Erogazioni liberali a favore delle ONLUS effettuate nel 2016: le agevolazioni per le persone fisiche Gentile cliente, con la presente desideriamo informarla che, a decorrere

Circolare N. 35 del 4 Marzo 2016 Erogazioni liberali a favore delle ONLUS effettuate nel 2016: le agevolazioni per le persone fisiche Gentile cliente, con la presente desideriamo informarla che, a decorrere

Onlus ed enti non commerciali

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Thomas Tassani Aggregato di Diritto Tributario Università di Urbino Carlo Bo

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Thomas Tassani Aggregato di Diritto Tributario Università di Urbino Carlo Bo

PRINCIPI GENERALI PER LA REDAZIONE DELLO STATUTO DI UNA SOCIETA SPORTIVA DILETTANTISTICA DI CAPITALI

PRINCIPI GENERALI PER LA REDAZIONE DELLO STATUTO DI UNA SOCIETA SPORTIVA DILETTANTISTICA DI CAPITALI Gli statuti delle società sportive dilettantistiche di capitali o cooperative, costituite ai sensi dell

PRINCIPI GENERALI PER LA REDAZIONE DELLO STATUTO DI UNA SOCIETA SPORTIVA DILETTANTISTICA DI CAPITALI Gli statuti delle società sportive dilettantistiche di capitali o cooperative, costituite ai sensi dell

LA NUOVA DEFINIZIONE DI BENEFICENZA E IL SUO IMPATTO SULLE FONDAZIONI DI EROGAZIONE. Stresa 27 novembre 2009

LA NUOVA DEFINIZIONE DI BENEFICENZA E IL SUO IMPATTO SULLE FONDAZIONI DI EROGAZIONE Stresa 27 novembre 2009 EVOLUZIONE STORICA DELLA NOZIONE DI BENEFICENZA art. 10, comma 1, lett. a), n. 3, D. lgs. 460/1997

LA NUOVA DEFINIZIONE DI BENEFICENZA E IL SUO IMPATTO SULLE FONDAZIONI DI EROGAZIONE Stresa 27 novembre 2009 EVOLUZIONE STORICA DELLA NOZIONE DI BENEFICENZA art. 10, comma 1, lett. a), n. 3, D. lgs. 460/1997

OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Legge 80/2005: Guida alla nuova normativa sulle donazioni

Legge 80/2005: Guida alla nuova normativa sulle donazioni Via Napoleone I, 8-37138 Verona Tel. 045 8102419 - Fax 045 8195686 info@csv.verona.it www.csv.verona.it A. Chi può donare Soggetti all Imposta

Legge 80/2005: Guida alla nuova normativa sulle donazioni Via Napoleone I, 8-37138 Verona Tel. 045 8102419 - Fax 045 8195686 info@csv.verona.it www.csv.verona.it A. Chi può donare Soggetti all Imposta

OGGETTO: 5 per mille per enti del volontariato e Asd

Informativa per la clientela di studio del 08.04.2015 Ai gentili Clienti Loro sedi OGGETTO: 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio del 08.04.2015 Ai gentili Clienti Loro sedi OGGETTO: 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo

LE ASSOCIAZIONI DI PROMOZIONE SOCIALE (L. 7 dicembre 2000, n. 383)

") LE ASSOCIAZIONI DI PROMOZIONE SOCIALE (L. 7 dicembre 2000, n. 383) 1 Enti che possono essere considerati associazioni di promozione sociale (art. 2, comma 1) associazioni riconosciute e non riconosciute

LE ASSOCIAZIONI DI PROMOZIONE SOCIALE (L. 7 dicembre 2000, n. 383) 1 Enti che possono essere considerati associazioni di promozione sociale (art. 2, comma 1) associazioni riconosciute e non riconosciute

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

5 per mille per enti del volontariato e Asd

Periodico informativo n. 56/2015 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo informarla che l articolo 1, comma 154, della legge 23 dicembre

Periodico informativo n. 56/2015 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo informarla che l articolo 1, comma 154, della legge 23 dicembre

I RAMI O.N.L.U.S. DEGLI ENTI ECCLESIASTICI. Roma, 8 febbraio 2003 Dott. Antonella Ventre

I RAMI O.N.L.U.S. DEGLI ENTI ECCLESIASTICI Roma, 8 febbraio 2003 Dott. Antonella Ventre ORGANIZZAZIONI NON LUCRATIVE DI UTILITÀ SOCIALE (O.N.L.U.S.) D.LGS. 4 dicembre 1997 n 460 (ART. 10 e SS.) C.M. 26

I RAMI O.N.L.U.S. DEGLI ENTI ECCLESIASTICI Roma, 8 febbraio 2003 Dott. Antonella Ventre ORGANIZZAZIONI NON LUCRATIVE DI UTILITÀ SOCIALE (O.N.L.U.S.) D.LGS. 4 dicembre 1997 n 460 (ART. 10 e SS.) C.M. 26

COME SI COSTITUISCE UN ASSOCIAZIONE SPORTIVA DILETTANTISTICA

COME SI COSTITUISCE UN ASSOCIAZIONE SPORTIVA DILETTANTISTICA L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere esercitata

COME SI COSTITUISCE UN ASSOCIAZIONE SPORTIVA DILETTANTISTICA L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere esercitata

Decreto legislativo sulla disciplina Tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale (ONLUS) DLGS 460/97

DLGS 460/97") Decreto legislativo sulla disciplina Tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale (ONLUS) DLGS 460/97 Agevolazioni ai fini delle imposte sui redditi ARTICOLO

Decreto legislativo sulla disciplina Tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale (ONLUS) DLGS 460/97 Agevolazioni ai fini delle imposte sui redditi ARTICOLO

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

2. LE LIBERALITÀ ALLE ONLUS

2. LE LIBERALITÀ ALLE ONLUS LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE ONLUS Per effetto del cosiddetto decreto sulla competitività (D.L. n. 35 del 2005), le persone fisiche e gli enti

2. LE LIBERALITÀ ALLE ONLUS LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE ONLUS Per effetto del cosiddetto decreto sulla competitività (D.L. n. 35 del 2005), le persone fisiche e gli enti

RISOLUZIONE N. 45/E. Roma, 6 maggio 2015

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

Il/La sottoscritto/a in qualità di presidente del Circolo/Associazione denominato/a

N.B.: 1. L'ATTIVITA' POTRA' ESSERE INTRAPRESA PREVIA PRESENTAZIONE DELLA S.C.I.A. SANITARIA AL S.U.A.P. DEL COMUNE AI FINI DELL'INOLTRO ALLA A.U.S.L. COMPETENTE 2. TUTTI I DOCUMENTI DOVRANNO ESSERE FIRMATI

N.B.: 1. L'ATTIVITA' POTRA' ESSERE INTRAPRESA PREVIA PRESENTAZIONE DELLA S.C.I.A. SANITARIA AL S.U.A.P. DEL COMUNE AI FINI DELL'INOLTRO ALLA A.U.S.L. COMPETENTE 2. TUTTI I DOCUMENTI DOVRANNO ESSERE FIRMATI

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE. Principali disposizioni fiscali e tributarie

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Principali disposizioni fiscali e tributarie OBBLIGHI FISCALI L Associazione è soggetta a specifiche norme fiscali, anche se svolge soltanto l attività

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Principali disposizioni fiscali e tributarie OBBLIGHI FISCALI L Associazione è soggetta a specifiche norme fiscali, anche se svolge soltanto l attività

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

ASSOCIAZIONI NO PROFIT Associazioni/gruppi sportivi Associazioni Sportive Dilettantistiche

ASSOCIAZIONI NO PROFIT Associazioni/gruppi sportivi Associazioni Sportive Dilettantistiche ASSOCIAZIONI/GRUPPI SPORTIVI ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Normativa di riferimento D.lgs 460/97 (riforma

ASSOCIAZIONI NO PROFIT Associazioni/gruppi sportivi Associazioni Sportive Dilettantistiche ASSOCIAZIONI/GRUPPI SPORTIVI ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Normativa di riferimento D.lgs 460/97 (riforma

Circolare N.34 del 6 Marzo 2014

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

La COSTITUZIONE di una ASD e di una Società Sportiva di capitali L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere

La COSTITUZIONE di una ASD e di una Società Sportiva di capitali L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visti gli articoli 8 e 9 del decreto legislativo 14 marzo 2011, n. 23, che istituiscono e disciplinano l imposta municipale propria; Visto l articolo 13 del decreto

Il Ministro dell Economia e delle Finanze Visti gli articoli 8 e 9 del decreto legislativo 14 marzo 2011, n. 23, che istituiscono e disciplinano l imposta municipale propria; Visto l articolo 13 del decreto

SCADENZIARIO FISCALE PER IL MESE DI. Gennaio 2011. Approfondimento su: Rendicontazione del 5 per mille dell irpef

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

Fiscal News N. 160. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 160 05.04.2012 Cinque per mille, l iscrizione negli elenchi dei beneficiari La domanda per l iscrizione può essere presentata già dal 21 marzo

Fiscal News La circolare di aggiornamento professionale N. 160 05.04.2012 Cinque per mille, l iscrizione negli elenchi dei beneficiari La domanda per l iscrizione può essere presentata già dal 21 marzo

Informativa per la clientela

Informativa per la clientela Informativa n. 15 del 19 aprile 2013 Destinazione del cinque per mille dell IRPEF - Proroga per il 2013 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 15 del 19 aprile 2013 Destinazione del cinque per mille dell IRPEF - Proroga per il 2013 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

AGGIORNAMENTO FISCALE Traccia dell intervento

Conferenza Episcopale Italiana 3 Convegno Nazionale degli Economi Diocesani L Istruzione in materia amministrativa 2005 AGGIORNAMENTO FISCALE Traccia dell intervento Rag. PATRIZIA CLEMENTI, Tributarista

Conferenza Episcopale Italiana 3 Convegno Nazionale degli Economi Diocesani L Istruzione in materia amministrativa 2005 AGGIORNAMENTO FISCALE Traccia dell intervento Rag. PATRIZIA CLEMENTI, Tributarista

LEZIONE N. 3 RACCOLTE FONDI E CINQUE PER MILLE

LEZIONE N. 3 RACCOLTE FONDI E CINQUE PER MILLE Dott.ssa Rosanna D Amore Dottore Commercialista e Revisore Legale in Cesena Esperta del Settore Non Profit Cesena, 6 dicembre 2013 Forlì, 7 dicembre 2013

LEZIONE N. 3 RACCOLTE FONDI E CINQUE PER MILLE Dott.ssa Rosanna D Amore Dottore Commercialista e Revisore Legale in Cesena Esperta del Settore Non Profit Cesena, 6 dicembre 2013 Forlì, 7 dicembre 2013

ASPETTI AMMINISTRATIVI E CONTABILI DELLE ASSOCIAZIONI. Relatore Dott.ssa Luisa Mortati

ASPETTI AMMINISTRATIVI E CONTABILI DELLE ASSOCIAZIONI Relatore Dott.ssa Luisa Mortati WORKSHOP IL FISCO E LA SICUREZZA PER LE ASSOCIAZIONI Giovedì, 16 Ottobre 2014 AGENDA LE ASSOCIAZIONI COSTITUZIONE e

ASPETTI AMMINISTRATIVI E CONTABILI DELLE ASSOCIAZIONI Relatore Dott.ssa Luisa Mortati WORKSHOP IL FISCO E LA SICUREZZA PER LE ASSOCIAZIONI Giovedì, 16 Ottobre 2014 AGENDA LE ASSOCIAZIONI COSTITUZIONE e

I PRINCIPALI ADEMPIMENTI DEI CIRCOLI CULTURALI E RICREATIVI, DEI GRUPPI FOLKLORISTICI E DEI GRUPPI RIEVOCATIVI STORICI.

I PRINCIPALI ADEMPIMENTI DEI CIRCOLI CULTURALI E RICREATIVI, DEI GRUPPI FOLKLORISTICI E DEI GRUPPI RIEVOCATIVI STORICI. Franca Della Pietra Dottore Commercialista - Revisore legale dei conti - Trento Via

I PRINCIPALI ADEMPIMENTI DEI CIRCOLI CULTURALI E RICREATIVI, DEI GRUPPI FOLKLORISTICI E DEI GRUPPI RIEVOCATIVI STORICI. Franca Della Pietra Dottore Commercialista - Revisore legale dei conti - Trento Via

MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITA SPORTIVA DILETTANTISTICA (IV PARTE) Nel mondo dell associazionismo sportivo tutti i dirigenti sportivi affrontano con abnegazione e spirito di sacrificio

LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITA SPORTIVA DILETTANTISTICA (IV PARTE) Nel mondo dell associazionismo sportivo tutti i dirigenti sportivi affrontano con abnegazione e spirito di sacrificio

Oggetto: MODALITA E TERMINI D ISCRIZIONE RELATIVI AGLI ENTI DESTINATARI DEL 5 PER MILLE DELL IRPEF (ESERCIZIO FINANZIARIO 2013 ANNO D IMPOSTA 2012)

") . rl Roma, 25 marzo 2013 Oggetto: MODALITA E TERMINI D ISCRIZIONE RELATIVI AGLI ENTI DESTINATARI DEL 5 PER MILLE DELL IRPEF (ESERCIZIO FINANZIARIO 2013 ANNO D IMPOSTA 2012) La proroga disposta dall art.23,

. rl Roma, 25 marzo 2013 Oggetto: MODALITA E TERMINI D ISCRIZIONE RELATIVI AGLI ENTI DESTINATARI DEL 5 PER MILLE DELL IRPEF (ESERCIZIO FINANZIARIO 2013 ANNO D IMPOSTA 2012) La proroga disposta dall art.23,

Destinazione del cinque per mille dell IRPEF Proroga per il 2012 Presentazione delle domande 1 PREMESSA...3 2 SOGGETTI DESTINATARI...

Associazione professionale Commercialisti e Revisori contabili Dott. Ottavio Scorza Azzarà Rag. Cetti Strazzeri Dott. Carlo Schiaffino Dott. Cosimo Bannino Dott. Cristiano Curto 20121 Milano www.studioschiaffino.com

Associazione professionale Commercialisti e Revisori contabili Dott. Ottavio Scorza Azzarà Rag. Cetti Strazzeri Dott. Carlo Schiaffino Dott. Cosimo Bannino Dott. Cristiano Curto 20121 Milano www.studioschiaffino.com

Le Onlus. Le ONLUS: Organizzazioni non lucrative di utilità sociale...51. Anagrafe delle ONLUS e procedura di iscrizione...53

Le Onlus Le ONLUS: Organizzazioni non lucrative di utilità sociale...51 Anagrafe delle ONLUS e procedura di iscrizione...53 Obblighi formali e contabili delle ONLUS...54 Le principali agevolazioni fiscali

Le Onlus Le ONLUS: Organizzazioni non lucrative di utilità sociale...51 Anagrafe delle ONLUS e procedura di iscrizione...53 Obblighi formali e contabili delle ONLUS...54 Le principali agevolazioni fiscali

L ENTE NON PROFIT NELLA LEGISLAZIONE ITALIANA. non esiste una definizione giuridica di ente non profit

L ENTE NON PROFIT NELLA LEGISLAZIONE ITALIANA non esiste una definizione giuridica di ente non profit CODICE CIVILE (artt. 14-42) associazioni fondazioni comitati TESTO UNICO IMPOSTE SUI REDDITI (artt.

L ENTE NON PROFIT NELLA LEGISLAZIONE ITALIANA non esiste una definizione giuridica di ente non profit CODICE CIVILE (artt. 14-42) associazioni fondazioni comitati TESTO UNICO IMPOSTE SUI REDDITI (artt.

O N L U S. Realizzazione MOVIDA per Sport&Management

O N L U S Possono essere ONLUS le associazioni, i comitati, le fondazioni, le società cooperative e altri enti privati con o senza personalità giuridica O N L U S Non possono essere ONLUS gli enti pubblici,

O N L U S Possono essere ONLUS le associazioni, i comitati, le fondazioni, le società cooperative e altri enti privati con o senza personalità giuridica O N L U S Non possono essere ONLUS gli enti pubblici,

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013 PREMESSA Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013 PREMESSA Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante

Anno 2014 N.RF091. La Nuova Redazione Fiscale ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Art. 3 L associazione ha sede in Roma, Via Scipio Sighele n. 15-00177

STATUTO DENOMINAZIONE OGGETTO SEDE Art. 1 È costituita una associazione denominata International Human Dana organizzazione non lucrativa di utilità sociale (Onlus). L associazione assume nella propria

STATUTO DENOMINAZIONE OGGETTO SEDE Art. 1 È costituita una associazione denominata International Human Dana organizzazione non lucrativa di utilità sociale (Onlus). L associazione assume nella propria

Fisco Pratico 2005 IRES 5 I R E S. Imposta sul reddito delle società. Disposizioni generali. (Artt. 72 e 73)

") Fisco Pratico 2005 IRES 5 I R E S Imposta sul reddito delle società Disposizioni generali (Artt. 72 e 73) Presupposto dell Ires L'Ires si applica sui redditi in denaro o in natura di qualsiasi categoria

Fisco Pratico 2005 IRES 5 I R E S Imposta sul reddito delle società Disposizioni generali (Artt. 72 e 73) Presupposto dell Ires L'Ires si applica sui redditi in denaro o in natura di qualsiasi categoria

INQUADRAMENTO CIVILISTICO E FISCALE DELLE BANDE MUSICALI

INQUADRAMENTO CIVILISTICO E FISCALE DELLE BANDE MUSICALI 21 Settembre 2008 LE BANDE MUSICALI Definizione di ente senza fine di lucro. Definizione di ente non commerciale. Attività svolte dall associazione

INQUADRAMENTO CIVILISTICO E FISCALE DELLE BANDE MUSICALI 21 Settembre 2008 LE BANDE MUSICALI Definizione di ente senza fine di lucro. Definizione di ente non commerciale. Attività svolte dall associazione

Albo Comunale delle Associazioni Regolamento

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

LE EROGAZIONI LIBERALI

LE EROGAZIONI LIBERALI a cura della Dott.ssa Simona Gnudi simona.gnudi@studiopascucci.it 1ROMA, 4-5-6 febbraio 2013 Forma di sostentamento cruciale per gli enti che perseguono finalità non lucrative 2ROMA,

LE EROGAZIONI LIBERALI a cura della Dott.ssa Simona Gnudi simona.gnudi@studiopascucci.it 1ROMA, 4-5-6 febbraio 2013 Forma di sostentamento cruciale per gli enti che perseguono finalità non lucrative 2ROMA,

CORSO DI FORMAZIONE 2014. Approfondimenti fiscali e giuridici per le società affiliate FIV

CORSO DI FORMAZIONE 2014 Approfondimenti fiscali e giuridici per le società affiliate FIV LEGGE 398 DEL 16/12/1991 REQUISITI OGGETTIVI Esercizio dell opzione Rispetto del limite dimensionale non superiore

CORSO DI FORMAZIONE 2014 Approfondimenti fiscali e giuridici per le società affiliate FIV LEGGE 398 DEL 16/12/1991 REQUISITI OGGETTIVI Esercizio dell opzione Rispetto del limite dimensionale non superiore

CINQUE PER MILLE 2013

CINQUE PER MILLE 2013 Soggetti destinatari Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione dei

CINQUE PER MILLE 2013 Soggetti destinatari Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione dei

Finanziaria 2006: misure e provvedimenti inerenti al Terzo Settore

Finanziaria 2006: misure e provvedimenti inerenti al Terzo Settore a cura di Roberta De Pirro - Studio Sciumé e Associati roberta.depirro@sciume.net http://www.sciume.net/ Premessa Dopo un lungo e discusso

Finanziaria 2006: misure e provvedimenti inerenti al Terzo Settore a cura di Roberta De Pirro - Studio Sciumé e Associati roberta.depirro@sciume.net http://www.sciume.net/ Premessa Dopo un lungo e discusso

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

n 5 maggio 2014 Regime Enti non commerciali

1. Agevolazioni per l imposta sul reddito: IMPOSTE DIRETTE 2. Agevolazioni per l imposta sul reddito: IRAP 3. Detrazione IRPEF per la pratica sportiva dilettantistica 4. Cinque per Mille 5. Adempimenti

1. Agevolazioni per l imposta sul reddito: IMPOSTE DIRETTE 2. Agevolazioni per l imposta sul reddito: IRAP 3. Detrazione IRPEF per la pratica sportiva dilettantistica 4. Cinque per Mille 5. Adempimenti

"#$$%&''& "('#$ )) &'*+

) &'*+") ! "#$$%&''& "('#$ )) &'*+ ",*& *)&''& ) I soggetti che non possono diventare ONLUS ))! ) I soggetti che possono diventare ONLUS (2) -. "/'%0#11+ - 2 "&$(%0#11( 3 4 5 Le condizioni per diventare Onlus 2678.770

! "#$$%&''& "('#$ )) &'*+ ",*& *)&''& ) I soggetti che non possono diventare ONLUS ))! ) I soggetti che possono diventare ONLUS (2) -. "/'%0#11+ - 2 "&$(%0#11( 3 4 5 Le condizioni per diventare Onlus 2678.770

ASPETTI FISCALI DEGLI ENTI SPORTIVI DILETTANTISTICI

SERVIZIO DECENTRAMENTO E ASSISTENZA AMMINISTRATIVA AI PICCOLI COMUNI SERVIZIO PROGRAMMAZIONE E GESTIONE ATTIVITA TURISTICHE E SPORTIVE www.provincia.torino.gov.it FORUM IN MATERIA DI ENTI SPORTIVI DILETTANTISTICI

SERVIZIO DECENTRAMENTO E ASSISTENZA AMMINISTRATIVA AI PICCOLI COMUNI SERVIZIO PROGRAMMAZIONE E GESTIONE ATTIVITA TURISTICHE E SPORTIVE www.provincia.torino.gov.it FORUM IN MATERIA DI ENTI SPORTIVI DILETTANTISTICI

CIRCOLARE N.9/E. Roma, 3 marzo 2011

CIRCOLARE N.9/E Direzione Centrale Servizi ai Contribuenti Roma, 3 marzo 2011 OGGETTO: Articolo 2, comma 1, decreto-legge 29 dicembre 2010, n. 225, convertito con modificazioni dalla legge 26 febbraio

CIRCOLARE N.9/E Direzione Centrale Servizi ai Contribuenti Roma, 3 marzo 2011 OGGETTO: Articolo 2, comma 1, decreto-legge 29 dicembre 2010, n. 225, convertito con modificazioni dalla legge 26 febbraio

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Erogazioni liberali e raccolta fondi

In che modo è possibile per chi fa una donazione ad una associazione scaricarla dalla dichiarazione dei redditi? Affinché il soggetto che elargisce un erogazione liberale in denaro nei confronti di un

In che modo è possibile per chi fa una donazione ad una associazione scaricarla dalla dichiarazione dei redditi? Affinché il soggetto che elargisce un erogazione liberale in denaro nei confronti di un

INQUADRAMENTO FISCALE DELL ATTIVITA INTERNA ED ESTERNA DELLE APS

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INQUADRAMENTO FISCALE DELL ATTIVITA INTERNA ED ESTERNA DELLE APS Borghisani Chiara 17 marzo 2015 - ODCEC MILANO Associazioni di promozione sociale Circolare

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INQUADRAMENTO FISCALE DELL ATTIVITA INTERNA ED ESTERNA DELLE APS Borghisani Chiara 17 marzo 2015 - ODCEC MILANO Associazioni di promozione sociale Circolare

CIRCOLARE N.24/E. Roma,30 aprile 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini