VADEMECUM per il cittadino IMPOSTA MUNICIPALE PROPRIA ANNO 2012

|

|

|

- Adelaide Campo

- 8 anni fa

- Visualizzazioni

Transcript

1 COMUNE DI CUGGIONO VADEMECUM per il cittadino IMPOSTA MUNICIPALE PROPRIA ANNO 2012 SOMMARIO Descrizione Pag. Cos è l I.M.U.? 2 Chi deve pagare l I.M.U.? 2 Quali immobili pagano l I.M.U.? 2 L abitazione principale e le pertinenze 3 Le detrazioni e le maggiorazioni per l abitazione principale 4 Come si calcola l imposta da pagare? 5 Tabella relativa ai valori venali minimi delle aree fabbricabili 6 Come si paga l I.M.U.? 7 Quando si paga? 8 Casi particolari 9 La dichiarazione I.M.U. 11 Faq domande frequenti 13 Avvisi importanti 15 Sportello comunale assistenza I.M.U. 16 1

2 L IMU è l Imposta Municipale Propria che dal 1 Gennaio 2012 ha sostituito l ICI e, per la componente immobiliare, l IRPEF e le relative addizionali regionali e comunali, dovute in riferimento ai redditi fondiari concernenti gli immobili non locati o non affittati. Devono pagare l imposta tutti coloro che sono proprietari o titolari di un diritto reale di godimento (come usufrutto, uso, abitazione, enfiteusi o superficie) su fabbricati, compresa l abitazione principale e le sue pertinenze, terreni o aree edificabili, a qualsiasi uso destinati (inclusi gli immobili strumentali o alla cui produzione o scambio è diretta l attività dell impresa). In caso di successione, il coniuge superstite diviene titolare per legge (Art.540 del Codice Civile) del diritto di abitazione sull immobile di residenza coniugale e quindi, seppure in presenza di altri eredi, è tenuto al pagamento dell IMU per intero. Nel caso di concessione di aree demaniali, deve pagare il concessionario. Per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria ( leasing ) deve pagare il locatario, a decorrere dalla data della stipula e per tutta la durata del contratto. Per gli immobili di proprietà indivisa condominiale o per gli immobili in multiproprietà, sui quali, cioè, sono stati costituiti diritti di godimento a tempo parziale, il pagamento dell IMU è effettuato dall amministratore a nome e per conto del condominio. Non devono pagare l IMU gli inquilini o i nudi proprietari. Immobili posseduti dallo Stato, nonché immobili posseduti nel proprio territorio dalle Regioni, Province, Comuni, Comunità Montane, enti del servizio sanitario nazionale e tutti i consorzi tra questi enti, destinati esclusivamente ai compiti istituzionali Fabbricati classificati o classificabili nella categoria catastale E Fabbricati con destinazione ad usi culturali di cui all art. 5-bis DPR 29/09/1973 n. 601 Fabbricati destinati esclusivamente all esercizio del culto, purchè compatibile con le disposizioni degli art. 8 e 9 della Costituzione, e loro pertinenze Fabbricati di proprietà della Santa Sede indicati negli art. 13, 14 e 15 del Trattato Lateranense Fabbricati appartenenti agli stati Esteri e alle organizzazioni internazionali Immobili utilizzati da enti non commerciali destinati escusivamente allo svolgimento di attività assistenziali, previdenziali, sanitarie, didattiche, ricettive, culturali, ricreative, che non abbiano natura commerciale. 2

.")

3 Va ricordato che: Per abitazione principale si intende l immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il proprietario o il titolare di diritto reale dimora abitualmente e risiede anagraficamente. Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, le agevolazioni per l abitazione principale e per le relative pertinenze in relazione al nucleo familiare, si applicano per un solo immobile. Per pertinenze dell abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2 (cantine), C/6 (box, garages e posti auto) e C/7 (tettoie), nella misura massima di un unità pertinenziale per ciascuna categoria. Da notare che anche se iscritta in catasto congiuntamente all abitazione principale, l unità pertinenziale concorre al numero massimo previsto dalla legge per ciascuna delle categorie catastali suddette. Quindi se, per esempio, una cantina è accatastata unitamente all unità abitativa, poiché la rendita ricomprende anche il valore della cantina e quest ultima se accatastata separatamente all abitazione sarebbe classificata nella categoria C/2, non è possibile considerare pertinenza nessun altra unità immobiliare di categoria C/2, ma, se possedute, solo una pertinenza c/6 e una classificata C/7. Bisogna ricordare che la pertinenza, per essere qualificata tale, deve essere direttamente ed effettivamente utilizzata dal soggetto passivo (proprietario, usufruttuario o titolare di altro diritto reale) tenuto al agamento dell imposta per l abitazione principale di residenza, con l esclusione quindi delle pertinenze oggetto, a qualunque titolo, di detenzione da parte di terzi. 3

4 L IMU per l abitazione principale e le pertinenze si calcola applicando la specifica aliquota e detraendo dall imposta dovuta Euro 200,00. il compimento del 26 anno di età di verifichi dal 15 giorno del mese in poi, Esclusivamente per gli anni 2012 e 2013, la detrazione per l abitazione principale è maggiorata di Euro 50,00 per ciascun figlio che non abbia ancora compiuto il 26 anno di età, purchè dimorante abitualmente e residente anagraficamente nell unità immobiliare adibita ad abitazione principale. Questa maggiore detrazione spetta proporzionalmente al periodo dell anno in cui si sono verificati i suddetti requisiti (età del figlio inferiore a 26 anni + residenza). Per poter computare per l intero mese nel calcolo della maggiorazione, occorre che: la nascita si sia verificata da almeno 15 giorni. L importo complessivo della maggiorazione per i figli non può comunque superare l importo massimo di Euro 400,00. Per cui, la detrazione massima complessiva non potrà essere superiore a Euro 600,00 (Euro 200,00+Euro 400,00). La sola detrazione prevista per l abitazione principale e per le relative pertinenze si applica altresì a: Unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazione principale dei soci assegnatari Alloggi regolarmente assegnati dagli Istituti autonomi per le case popolari (IACP) o altrimenti denominati. La detrazione deve essere rapportata al periodo dell anno durante il quale persiste la destinazione dell immobile ad abitazione principale. Se si può usufruire della detrazione solo per una parte dell anno (perché, per esempio, è stata acquisita la residenza nell immobile nel corso dello stesso) va ricordato di applicarla solo per i mesi compiuti di utilizzo dell immobile come abitazione principale. La detrazione è prevista per l immobile e non per proprietario: quindi se ci sono comproprietari che convivono anagraficamente, la detrazione deve essere suddivisa fra loro in parti uguali (e non secondo le quote di proprietà). Il Comune di Cuggiono ha approvato le seguenti maggiorazioni delle detrazioni per l applicazione dell IMU 2012: Maggiorazione della detrazione per l abitazione principale fino alla concorrenza dell imposta, per i contribuenti delle unità immobiliari adibite ad abitazione principale con nucleo familiare composto di persone portatrici di handicap ai sensi della legge 104/1992, e con indicatore ISEE non superiore a Maggiorazione della detrazione per l abitazione principale fino alla concorrenza dell imposta, per i contribuenti delle unità immobiliari adibite ad abitazione principale e con indicatore ISEE non superiore ad Per aver diritto all applicazione delle suddette maggiori detrazioni, il contribuente deve presentare nei termini previsti della dichiarazione IMU (per le variazioni dal 1 Gennaio 2012 al 1 Settembre 2012, entro il 30 Novembre 2012) le certificazioni a sostegno delle posizioni acquisite. Le stesse verranno mantenute valide fino ad eventuale modifica. (sono disponibili gli appositi moduli sul sito comunale all indirizzo sezione I.M.U.) 4

.")

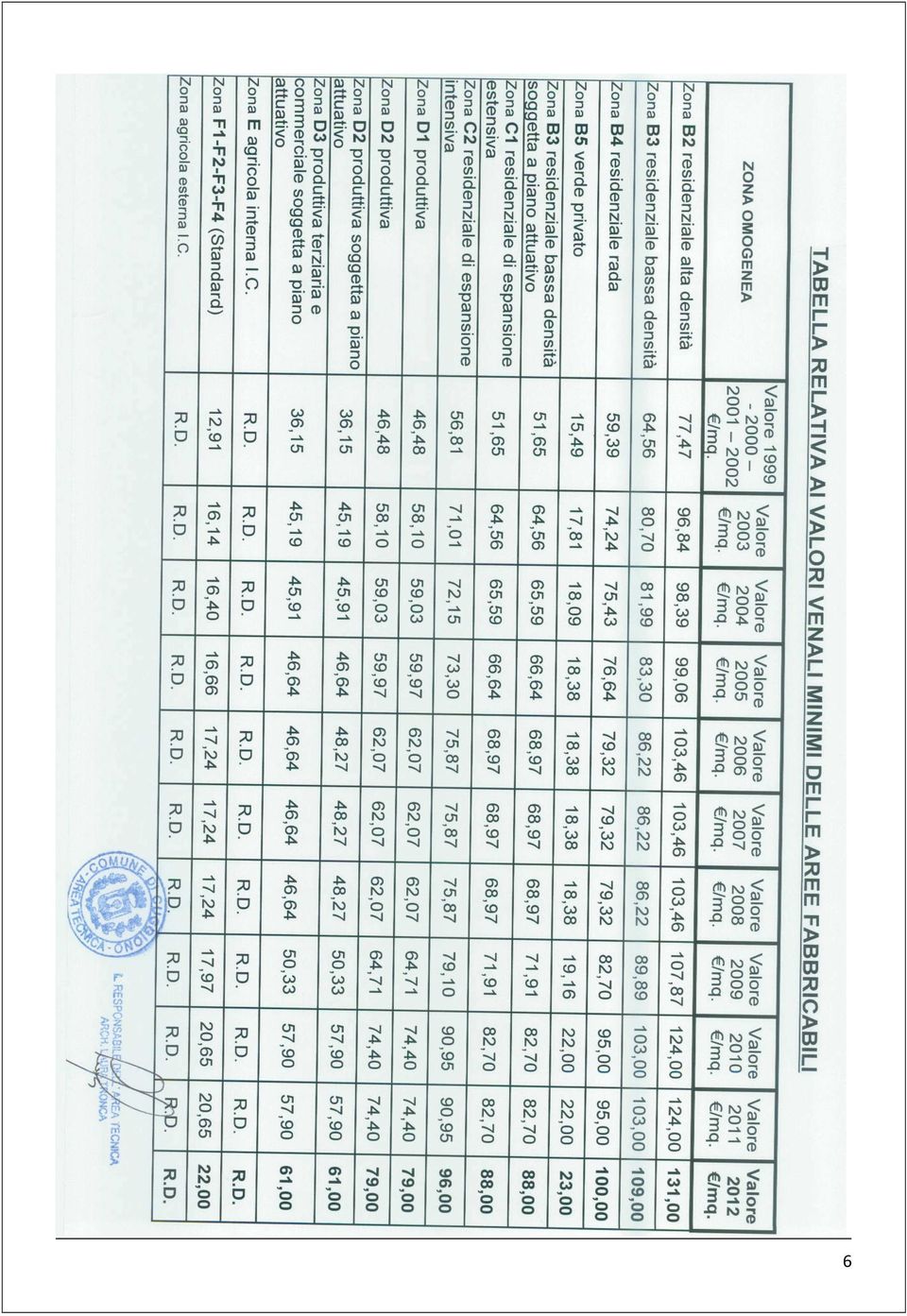

5 Per calcolare quanto si deve pagare è necessario applicare alla cosiddetta BASE IMPONIBILE l aliquota relativa all immobile e l eventuale detrazione d imposta, se spettante. La base imponibile si ottiene con la seguente formula: Per i fabbricati Base imponibile = Rendita Catastale + 5% x Coefficiente di moltiplicazione I coefficienti di moltiplicazione per i fabbricati sono i seguenti: TIPO DI IMMOBILE (CATEGORIA CATASTALE COEFFICIENTE DI MOLTIPLICAZIONE Categorie A, C/2, C/6 e C/7 (escluso A/10) 160 Categorie A/10 e D/5 80 Categorie B e C/3, C/4, C/5 140 Categoria D (escluso D/5) 60 (65 dal 1/1/2013) C/1 55 Per i fabbricati classificabili nel gruppo catastale D, non iscritti in catasto, interamente posseduti da imprese e distintamente contabilizzati, la base imponibile è determinata applicando al valore contabile i coefficienti aggiornati ogni anno con decreto del Ministero dell Economia e delle Finanze. Per i terreni Base imponibile = Reddito Dominicale + 25% x 135 (*) (*) oppure 110 per i coltivatori diretti e gli imprenditori agricoli professionali iscritti nella previdenza agricola Per le aree edificabili Valore venale in comune commercio del terreno alla data del 1 gennaio 2012 (utilizzare la tabella relativa ai valori venali minimi delle aree fabbricabili pubblicata dal Comune di Cuggiono) Il calcolo dell IMU annua si effettua secondo questa formula IMU annua = Base imponibile x aliquota % Applicando questa formula si determina l IMU dovuta per tutto l anno. Se si deve pagare solo per una parte dell anno (perché, per esempio, è avvenuta una compravendita nel corso dell anno medesimo) si deve ricordare di proporzionare l imposta dovuta ai mesi di possesso. Si considera dovuto per intero il mese nel quale si è avuto un periodo di possesso dell immobile di almeno 15 giorni consecutivi. 5

60 (65 dal 1/1/2013) C/1 55 Per i fabbricati classificabili nel gruppo catastale D, non iscritti in catasto, interamente posseduti da imprese e distintamente contabilizzati, la base")

6 6

7 L acconto doveva essere versato esclusivamente con modello F24 presso uffici postali o sportelli bancari. Per il saldo, la legge prevede che, a decorrere dal 1 dicembre 2012, il versamento dell IMU oltre che tramite modello F24 potrà essere effettuato tramite apposito bollettino postale, il cui modello ed istruzioni sono rese disponibili dal Ministero delle Finanze. Il codice identificativo del Comune di Cuggiono è D198. Questi sono i codici tributo da riportare nella sezione IMU e altri tributi locali, del modello F24 TIPOLOGIA IMMOBILI CODICE TRIBUTO IMU quota per il Comune CODICE TRIBUTO IMU quota per lo Stato Abitazione principale e pertinenze 3912 Non prevista Fabbricati rurali ad uso strumentale 3913 Non prevista Terreni Aree fabbricabili Altri fabbricati E possibile utilizzare anche il Mod. F24 semplificato (molto più semplice e completo). Nel versamento è necessario separare la quota per il comune da quella per lo stato. L importo da pagare deve essere arrotondato: Per difetto all Euro inferiore se la frazione è minore o uguale a 49 centesimi Per eccesso all Euro superiore se la frazione è maggiore di 49 centesimi. Il pagamento non deve avere luogo se l imposta da versare su base annua (compresa la quota destinata allo stato)è inferiore a Euro 12,00. RATA DI SALDO. In occasione della rata di SALDO si deve ricordare di applicare le seguenti aliquote, approvate dal Comune di Cuggiono: TIPOLOGIA ALIQUOTA a) IMMOBILI ADIBITI AD ABITAZIONE PRINCIPALE E RELATIVE PERTINENZE 0,49% b) IMMOBILI RURALI AD USO STRUMENTALE 0,20% c) ALIQUOTA ORDINARIA per tutti gli immobili, esclusi quelli di cui alla lettera a) e b) 1,06% LA QUOTA DI IMU RISERVATA ALLO STATO E riservata allo Stato la quota di imposta pari alla metà dell importo calcolato applicando alla base imponibile, l aliquota base del 0,76%; tale quota deve essere versata allo Stato contestualmente e separatamente da quella di competenza del Comune. La quota statale è dovuta, come regola generale, per tutti gli immobili. 7

8 Fanno eccezione i seguenti casi in cui NON è dovuta la quota IMU riservata allo Stato: L abitazione principale e una pertinenza per categoria C/2, C/6 e C/7 L abitazione (e relative pertinenze nel numero massimo di una per categoria C/2, C/6 e C/7) posseduta, a titolo di proprietà o di diritto reale di godimento, da soggetto anziano o disabile che acquisisca la residenza anagrafica presso istituti di cura o sanitari a seguito di ricovero permanente, a condizione che non sia locata o detenuta da parte di soggetti terzi L abitazione coniugale assegnata a uno dei due ex coniugi, a seguito di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio I fabbricati rurali ad uso strumentale Le unità immobiliari di residenza dei soci assegnatari delle cooperative edilizie a proprietà indivisa. Per l anno 2012 l IMU si poteva pagare in due diverse modalità, di cui una in tre rate riservata esclusivamente all abitazione principale e utilizzabile in alternativa al versamento in due rate: IN DUE RATE (per tutti gli immobili) PRIMA RATA: Entro il 18 Giugno (poiché il 16 cadeva in sabato) doveva essere pagato il 50% dell imposta dovuta applicando le aliquote di base stabilite dallo stato (0,4% per l abitazione principale e le sue pertinenze, 0,2% per i fabbricati rurali ad uso strumentale e dello 0,76% per tutti gli altri immobili) SECONDA RATA: Entro il 17 Dicembre (il 16 cade di domenica) deve essere pagato il rimanente, a saldo dell imposta complessivamente dovuta, con conguaglio sulla precedente rata. Per il calcolo di questa rata dovranno essere utilizzate le aliquote effettivamente deliberate dal Comune per le fattispecie relative ai propri immobili. IN TRE RATE (solo per l abitazione principale e le sue pertinenze) PRIMA RATA: Entro il 18 Giugno (poiché il 16 cadeva in sabato) doveva essere pagato un terzo dell imposta dovuta applicando l aliquota di base stabilite dallo stato dello 0,4% prevista per l abitazione principale e le sue pertinenze. SECONDA RATA: Entro il 17 Settembre (il 16 cadeva in domenica) doveva essere pagato un terzo dell imposta dovuta applicando l aliquota di base stabilite dallo stato dello 0,4% prevista per l abitazione principale e le sue pertinenze. TERZA RATA: Entro il 17 Dicembre (il 16 cade di domenica) deve essere pagato il rimanente, a saldo dell imposta complessivamente dovuta, con conguaglio sulle precedenti rate. Per il calcolo di questa rata dovrà essere utilizzata l aliquota effettivamente deliberata dal Comune per l abitazione principale e le sue pertinenze. PER L ANNO 2012 NON ERA AMMESSO IL VERSAMENTO IN UN UNICA SOLUZIONE. 8

9 I CONIUGI SEPARATI Paga l imposta il coniuge, che a seguito di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio, risulta essere assegnatario dell immobile. In tal caso, se l immobile assegnato costituisce abitazione principale, potrà essere applicata la specifica aliquota, operata la detrazione di euro 200,00 ed eventualmente aggiunta la detrazione spettante per i figli sotto i 26 anni (dimoranti e residenti con il coniuge assegnatario). Questa fattispecie è assoggettata all onere di presentazione al Comune della dichiarazione IMU nei termini di legge previsti. GLI ANZIANI RICOVERATI PERMANENTEMENTE L abitazione e relative pertinenze possedute, a titolo di proprietà, usufrutto o di diritto reale di godimento, da soggetto anziano o disabile che acquisisca la residenza anagrafica presso istituti di cura o sanitari a seguito di ricovero permanente, usufruisce del medesimo regime impositivo dell abitazione principale (aliquota e detrazione) a condizione che non sia locata o detenuta da parte di soggetti terzi. Questa fattispecie è assoggettata all onere di presentazione al Comune di apposita richiesta entro i termini di presentazione della dichiarazione I.M.U. LE ABITAZIONI CONCESSE IN COMODATO D USO GRATUITO A GENITORI, FIGLI O PARENTI Per l IMU la legge non prevede la possibilità da parte dei comuni di assimilare all abitazione principale l immobile dato in uso gratuito ai parenti, di qualunque grado. Pertanto l imposta deve essere pagata applicando l aliquota ordinaria. GLI IMMOBILI DI COOPERATIVE EDILIZIE A PROPRIETA INDIVISA E ALLOGGI IACP La detrazione per l abitazione principale si applica anche alle unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazioni principali dei soci assegnatari, ed agli alloggi regolarmente assegnati dagli Istituti autonomi per le case popolari (IACP). Occorre precisare che la disposizione in materia di detrazione deve intendersi applicabile anche agli enti di edilizia residenziale pubblica, comunque denominati, aventi le stesse finalità degli IACP. Tutti i soggetti richiamati possono beneficiare della sola detrazione di 200,00 prevista per l abitazione principale e non dell aliquota ridotta e della maggiorazione per i figli, trattandosi di immobili posseduti da persone giuridiche. SUCCESSIONI Al coniuge superstite spetta il diritto di abitazione sull immobile adibito a residenza familiare, se di proprietà del coniuge defunto o comune, comprese le pertinenze. Tale diritto prevale sulle quote di comproprietà degli eventuali eredi. Il soggetto passivo d imposta è quindi il coniuge superstite, sul 100% dell immobile e delle pertinenze. Gli eredi non sono soggetti all imposta. 9

.")

non costituisce motivo di inagibilità o inabitabilità.")

e c) del Regolamento Comunale IMU.")

10 GLI IMMOBILI INAGIBILI/INABITABILI Per i fabbricati dichiarati inagibili/inabitabili e di fatto non utilizzati, la base imponibile IMU è ridotta del 50% limitatamente al periodo dell anno in cui sussistono tali condizioni. Il mancato allacciamento o il rifacimento di impianti (gas, luce, acqua, fognature) non costituisce motivo di inagibilità o inabitabilità. Questa fattispecie è assoggettata all onere di presentazione al Comune della dichiarazione IMU nei termini di legge previsti. Per maggiori particolari sulla definizione di inagibilità/inabitabilità ai fini IMU, fare riferimento all art. 6, comma 10, punto b) e c) del Regolamento Comunale IMU. (è disponibile sul sito comunale apposita modulistica da presentare entro il termine di presentazione della dichiarazione I.M.U. GLI IMMOBILI SOGGETTI A VINCOLO STORICO/ARTISTICO Per i fabbricati di interesse storico o artistico (di cui all art. 10 del D. Lgs. N. 42/2004) la base imponibile ai fini IMU è ridotta del 50%. I CITTADINI ITALIANI RESIDENTI ALL ESTERO ISCRITTI ALL A.I.R.E. Per l abitazione posseduta nel Comune di Cuggiono a titolo di proprietà, usufrutto o altro diritto reale di godimento dal cittadino italiano residente all estero iscritto all A.I.R.E., l IMU deve essere calcolata applicando l aliquota ordinaria. RIDUZIONI PER TERRENI AGRICOLI Sono previste riduzioni per i terreni agricoli posseduti e condotti da coltivatori diretti o da imprenditori agricoli professionali iscritti nella previdenza agricola, in misura percentuale a seconda del valore del terreno (si veda al riguardo l art. 7 del Regolamento Comunale IMU). Questa fattispecie è assoggettata all onere di presentazione al Comune della dichiarazione IMU nei termini di legge previsti. FABBRICATI RURALI Tutti i fabbricati rurali iscritti nel catasto terreni, abitativi e non, devono essere iscritti nel catasto fabbricati entro il 30 Novembre E previsto, per tali immobili, il pagamento in un unica soluzione entro il 16 dicembre. Per questo particolare caso, la dichiarazione IMU deve essere presentata entro 90 giorni con decorrenza dal 30 Novembre

e c) del Regolamento Comunale IMU.")

11 IN QUALI CASI SI DEVE PRESENTARE LA DICHIARAZIONE IMU La dichiarazione IMU deve essere presentata quando: GLI IMMOBILI GODONO DI RIDUZIONI D IMPOSTA. Le fattispecie sono le seguenti: I fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati I fabbricati di interesse storico o artistico I terreni agricoli, nonché quelli non coltivati, posseduti e condotti da coltivatori diretti o da imprenditori agricoli professionali iscritti nella previdenza agricola (IAP) GLI IMMOBILI SONO STATI OGGETTO DI ATTI PER I QUALI NON E STATO UTILIZZATO IL MUI (MODELLO UNICO INFORMATICO). IL COMUNE NON E COMUNQUE IN POSSESSO DELLE INFORMAZIONI NECESSARIE PER VERIFICARE IL CORRETTO ADEMPIMENTO DELL OBBLIGAZIONE TRIBUTARIA. Le fattispecie più significative sono le seguenti: L immobile è stato oggetto di locazione finanziaria (leasing) L atto costitutivo, modificativo o traslativo del diritto ha avuto a oggetto un area edificabile Il terreno agricolo è divenuto area edificabile L area è divenuta edificabile in seguito alla demolizione del fabbricato L immobile è assegnato al socio della cooperativa edilizia a proprietà indivisa, in via provvisoria. L immobile è assegnato al socio della cooperativa edilizia a proprietà indivisa oppure è variata la destinazione ad abitazione principale dell alloggio L immobile è stato concesso in locazione dagli istituti autonomi per le case popolari (IACP) e dagli enti di edilizia residenziale pubblica aventi le stesse finalità Gli immobili esenti, anche per quelli posseduti anteriormente al 1 Gennaio 2012 L immobile ha perso oppure ha acquistato durante l anno di riferimento il diritto all esenzione IMU Il fabbricato classificabile nel gruppo catastale D, non iscritto in catasto, ovvero iscritto ma senza attribuzione di rendita, interamente posseduto da imprese e distintamente contabilizzato, per il quale sono stati computati costi aggiuntivi a quelli di acquisizione È intervenuta, relativamente all immobile, una riunione di usufrutto, non dichiarata in catasto È intervenuta, relativamente all immobile, un estinzione del diritto di abitazione, uso, enfiteusi o di superficie (se non dichiarata in catasto da atto per il quale sono state applicate le procedure telematiche MUI) Le parti comuni dell edificio sono accatastate in via autonoma, come bene comune censibile. Nel caso in cui venga costituito il condominio la dichiarazione deve essere presentata dall amministratore del condominio per conto di tutti i condomini. Si è verificato l acquisto o la cessazione di un diritto reale sull immobile per effetto di legge (ad esempio l usufrutto legale dei genitori, o l assegnazione dell ex casa coniugale in sede di separazione). In tutti i casi in cui il contribuente non ha richiesto gli aggiornamenti della banca dati catastale L immobile in comproprietà fra coniugi, destinato all abitazione principale, nel quale risiede e dimora solo uno dei due coniugi non legalmente separati poiché l altro risiede e dimora in un diverso immobile, situato nello stesso comune. In tal caso, l agevolazione non viene totalmente persa, ma spetta solo a uno dei due coniugi, che sarà tenuto alla presentazione della dichiarazione IMU. In quanto compatibili sono fatte salve le dichiarazioni presentate ai fini Ici. 11

. IL COMUNE NON E COMUNQUE IN POSSESSO DELLE INFORMAZIONI NECESSARIE PER VERIFICARE IL CORRETTO ADEMPIMENTO DELL OBBLIGAZIONE TRIBUTARIA.")

12 Termine di invio La dichiarazione deve essere presentata entro 90 giorni dal verificarsi dell evento sopra indicato. Per l anno 2012, l ultima proroga del Ministero delle Finanze fissa al 30 Novembre 2012, il termine in cui vanno presentate le dichiarazioni relative agli immobili per i quali l obbligo dichiarativo è sorto dal 1 gennaio 2012 al 1 settembre Modalità La dichiarazione Imu, secondo le istruzioni, va presentata al comune nel cui territorio sono ubicati gli immobili. Se gli immobili sono ubicati in più comuni, devono essere compilate tante dichiarazioni per quanti sono i comuni, in ciascuna di esse verranno indicati i soli immobili situati nel territorio del comune al quale la dichiarazione viene inviata. La dichiarazione va consegnata direttamente al Comune indicato sul frontespizio, che ne rilascia apposita ricevuta, oppure può essere spedita in busta chiusa a mezzo del servizio postale, mediante raccomandata senza ricevuta di ritorno, all Ufficio tributi del comune, riportando sulla busta la dicitura Dichiarazione IMU, indicando anche l anno di riferimento. In questi casi la dichiarazione si considera presentata nel giorno in cui è presentata all ufficio postale. PER VERIFICARE LE IPOTESI IN CUI VI E L OBBLIGO DI PRESENTAZIONE DELLA DICHIARAZIONE SI INVITA A SCARICARE DAL SITO DEL COMUNE LA DICHIARAZIONE IMU E LE RELATIVE ISTRUZIONI, APPROVATE CON DECRETO MINISTERIALE DEL 30 OTTOBRE

13 Se due coniugi risiedono in due immobili diversi situati in diversi comuni in che modo possono usufruire delle agevolazioni per l abitazione principale? E, inoltre, se i due coniugi hanno due figli di età non superiore a 26 anni chi usufruirà della maggiorazione? Nel caso in questione gli immobili sono situati in comuni diversi e, pertanto, entrambi i coniugi possono usufruire dell aliquota ridotta e della detrazione prevista per l abitazione principale. Per quanto riguarda la maggiorazione per i figli si precisa che essa spetterà al coniuge per l immobile in cui i figli dimorano abitualmente e risiedono anagraficamente. Se due coniugi risiedono anagraficamente e dimorano abitualmente in due immobili diversi situati nello stesso comune possono usufruire delle agevolazioni per l abitazione principale? Per abitazione principale si intende l immobile nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente e nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, le agevolazioni per l abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile. Per poter usufruire della maggiorazione per i figli è richiesto che questi siano fiscalmente a carico? No, poiché le uniche condizioni richieste dalla legge sono che i figli abbiano un età non superiore a 26 anni e che dimorino abitualmente e risiedano anagraficamente nell abitazione principale. Se padre e figlio possiedono ognuno il 50% di un immobile in cui vi dimora abitualmente e vi risiede anagraficamente il figlio, il padre può usufruire delle agevolazioni per l abitazione principale? Le agevolazioni per abitazione principale possono essere usufruite soltanto dal soggetto proprietario che vi dimora abitualmente e vi risiede anagraficamente. Nel caso di specie solo il figlio potrà usufruire dell aliquota ridotta e dell intera detrazione di 200,00. Il padre, invece, non può usufruire di alcuna agevolazione e, pertanto, sarà tenuto per lo stesso immobile al pagamento del tributo come altro fabbricato utilizzando l aliquota relativa ad immobili diversi dall abitazione principale. Per l IMU, infatti, non è prevista la possibilità da parte dei comuni di assimilare ad abitazione principale l immobile dato in uso gratuito ai parenti. Se un soggetto risiede anagraficamente in un immobile di sua proprietà ma dimora abitualmente, per motivi di lavoro, in un immobile di cui non è il proprietario situato in un comune diverso, per il pagamento dell IMU può usufruire delle agevolazioni per l abitazione principale? 13

14 Le agevolazioni per l abitazione principale possono essere usufruite soltanto dal soggetto proprietario che vi dimora abitualmente e vi risiede anagraficamente. Pertanto, nel caso in specie, non ricorrendo i requisiti prescritti, il contribuente sarà tenuto a pagare l IMU senza usufruire delle agevolazioni in discorso, considerando l immobile come abitazione a disposizione. Se due soggetti hanno un immobile in comproprietà e uno possiede il 30% e l altro il 70%, ed entrambi dimorano abitualmente e risiedono anagraficamente nello stesso immobile, la detrazione di 200 spetta in parti uguali o in proporzione alle quote di possesso? Nel caso in cui l unità immobiliare è adibita ad abitazione principale da più soggetti passivi, la detrazione di 200 è suddivisa fra i soggetti passivi in parti uguali, indipendentemente dalle quote di possesso e proporzionalmente al periodo per il quale la destinazione stessa si verifica. Se tre soggetti genitore e due figli - hanno acquistato la proprietà di un immobile per successione ereditaria e l immobile è adibito ad abitazione principale del coniuge superstite come avviene il pagamento dell IMU? Nel caso proposto il pagamento dell IMU deve essere effettuato per intero dal coniuge superstite in quanto titolare del diritto di abitazione ex art. 540 del Codice Civile, usufruendo delle agevolazioni per l abitazione principale. Pertanto, i figli pur essendo comproprietari dell immobile, non sono tenuti ad effettuare il versamento IMU. Per quanto riguarda le pertinenze dell abitazione principale, cosa accade nel caso in cui la cantina risulti accatastata unitamente all abitazione? Il contribuente può intendere come pertinenza dell abitazione principale soltanto le unità immobiliari accatastate nelle categorie C/2, C/6 e C/7, nel limite massimo di tre pertinenze appartenenti ciascuna ad una categoria catastale diversa. In tale limite rientra anche la pertinenza accatastata unitamente all abitazione principale. Per cui, nel caso prospettato, il contribuente deve applicare le agevolazioni previste solo ad altre due pertinenze di categoria catastale diversa da C/2, poiché in tale categoria rientrerebbe la cantina iscritta in catasto congiuntamente all abitazione principale. Come bisogna calcolare l IMU nel caso in cui due pertinenze, ad esempio soffitta e cantina, siano accatastate unitamente all abitazione principale, tenendo conto del fatto che se dette pertinenze fossero accatastate separatamente sarebbero incluse nella categoria catastale C/2? In tal caso, non essendo possibile scindere le due unità accatastate unitamente all abitazione, il contribuente può usufruire delle agevolazioni proprie dell abitazione principale per una sola altra pertinenza, ad esempio un garage, classificata in categoria catastale C/6 o C/7. 14

15 Si consiglia a tutti i contribuenti di verificare la propria posizione fiscale dotandosi di una visura catastale aggiornata. La rendita catastale dei propri immobili può essere verificata presso l Agenzia del Territorio (ufficio del catasto di Corbetta Via Giuseppe Verdi 26, tel. 02/ Si può conoscere la rendita anche via internet collegandosi al sito (occorre essere in possesso del codice fiscale e dei riferimenti catastali dell immobile del quale si vuole conoscere la rendita foglio, mappale, subalterno). Una volta ottenuta la visura catastale aggiornata si consiglia di controllarne l esattezza e successivamente di utilizzarla come base per il calcolo dell imposta. Si consiglia inoltre di verificare chi siano realmente i soggetti passivi ovvero chi debba versare l IMU affinchè non si debba essere in seguito oggetto di verifiche fiscali. Il Comune di Cuggiono ha messo a disposizione gratuitamente un calcolatore IMU sul proprio sito internet Cliccando sulla sezione IMU è possibile calcolare la propria IMU inserendo i propri dati catastali e anagrafici. Al termine si potrà stampare il modello F24 per effettuare direttamente il pagamento. Sarà inoltre possibile stampare la propria dichiarazione I.M.U. 15

.")

16 Lo sportello fornisce assistenza agli utenti per il calcolo e la stampa del mod. F24 dell IMU SOLO ED ESCLUSIVAMENTE PER L ABITAZIONE PRINCIPALE E LE RELATIVE PERTINENZE. ORARIO DI SPORTELLO APERTO AL PUBBLICO: MARTEDI dalle alle MERCOLEDI dalle alle SABATO dalle alle Lo sportello sarà operativo a far data dal 13 Novembre 2012 fino al 15 Dicembre 2012 (occorre preventivamente munirsi di relativo numero di prenotazione all ingresso, ed esibire visura catastale e ricevuta del versamento dell acconto) PER INFORMAZIONI O CHIARIMENTI SULL IMU Saranno operativi i seguenti accessi per le richieste di informazioni, dal 12 Novembre 2012: orario di risposta telefonica allo 02/ LUNEDI dalle alle oppure invia una mail all indirizzo di posta elettronica imu@comune.cuggiono.mi.it SONO DISPONIBILI SUL SITO COMUNALE LE SEGUENTI DICHIARAZIONI DA PRESENTARE ENTRO I TERMINI DI SCADENZA DELLA DICHIARAZIONE I.M.U. (PER VARIAZIONI DAL 1 GENNAIO 2012 AL 1 SETTEMBRE 2012, ENTRO 30/11/2012): - Dichiarazione sostitutiva anziani che hanno acquisito la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente - Dichiarazione sostitutiva immobili inagibili/inabitabili - Richiesta riconoscimento maggiori detrazioni abitazione principale per nuclei familiari con portatori di handicap e indicatore ISEE fino a Richiesta riconoscimento maggiori detrazioni abitazione principale per nuclei familiari con indicatore ISEE fino a Settore Tributi Comune di Cuggiono Responsabile Dott.ssa Sonia Antonietta Dalla Longa Incaricata Antonia Samadello 16

PER INFORMAZIONI O CHIARIMENTI SULL IMU Saranno operativi i seguenti accessi per le richieste di informazioni, dal 12 Novembre 2012: orario di risposta")

Via Martiri d Istia, 1 58020 Scarlino (GR) www.comune.scarlino.gr.it Partita Iva 00186560538 Codice Fiscale 80001830530

www.comune.scarlino.gr.it Partita Iva 00186560538 Codice Fiscale 80001830530") IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

Nota informativa IMU-TASI 2016

Nota informativa IMU-TASI 2016 IMU NOVITA 2016 Si informa che la Legge di Stabilità 2016 (L. 28/12/2015 n. 208) ha introdotto le seguenti novità IMU: - IMMOBILI CONCESSI IN COMODATO D USO GRATUITO A PARENTI

Nota informativa IMU-TASI 2016 IMU NOVITA 2016 Si informa che la Legge di Stabilità 2016 (L. 28/12/2015 n. 208) ha introdotto le seguenti novità IMU: - IMMOBILI CONCESSI IN COMODATO D USO GRATUITO A PARENTI

IMU - che cos'è. Se possiedi questi immobili, hai tempo fino al 16 giugno 2014 per pagare l acconto. Cos è l IMU Imposta municipale propria

IMU - che cos'è L IMU si continua a pagare sulle case di lusso (categorie A/1, A/8 e A/9), sulle seconde case e su tutti gli altri immobili (ad esempio laboratori, negozi, capannoni, box non di pertinenza

IMU - che cos'è L IMU si continua a pagare sulle case di lusso (categorie A/1, A/8 e A/9), sulle seconde case e su tutti gli altri immobili (ad esempio laboratori, negozi, capannoni, box non di pertinenza

2 TIPOLOGIE DI IMMOBILI INTERESSATE DALLA MINI-IMU

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 17.1.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 17.1.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

Comune di Messina TASI TRIBUTO PER I SERVIZI INDIVISIBILI ANNO 2015

Comune di Messina TASI TRIBUTO PER I SERVIZI INDIVISIBILI ANNO 2015 Cos è la TASI La TASI è un tributo che è destinato a contribuire alla copertura dei costi dei servizi indivisibili. Quest ultimi sono

Comune di Messina TASI TRIBUTO PER I SERVIZI INDIVISIBILI ANNO 2015 Cos è la TASI La TASI è un tributo che è destinato a contribuire alla copertura dei costi dei servizi indivisibili. Quest ultimi sono

TRIBUTO SUI SERVIZI INDIVISIBILI - TASI Anno 2015 versamento saldo entro il 16 Dicembre 2015

TRIBUTO SUI SERVIZI INDIVISIBILI - TASI Anno 2015 versamento saldo entro il 16 Dicembre 2015 Il Comune di Castelfranco di Sotto, con delibera di Consiglio Comunale n. 41 del 27 luglio 2015, ha approvato

TRIBUTO SUI SERVIZI INDIVISIBILI - TASI Anno 2015 versamento saldo entro il 16 Dicembre 2015 Il Comune di Castelfranco di Sotto, con delibera di Consiglio Comunale n. 41 del 27 luglio 2015, ha approvato

INFORMATIVA IMU anno 2012

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

GUIDA TASI Comune di San Possidonio

GUIDA TASI Comune di San Possidonio Cos è la TASI (Aggiornata al 15 maggio 2015) La TASI è il nuovo tributo per i servizi indivisibili istituito dalla legge n. 147 del 2013. È in vigore dal 1 gennaio 2014.

GUIDA TASI Comune di San Possidonio Cos è la TASI (Aggiornata al 15 maggio 2015) La TASI è il nuovo tributo per i servizi indivisibili istituito dalla legge n. 147 del 2013. È in vigore dal 1 gennaio 2014.

COMUNE DI ZERFALIU PROVINCIA DI ORISTANO

COMUNE DI ZERFALIU PROVINCIA DI ORISTANO IMPOSTA MUNICIPALE PROPRIA ANNO 2012 IL RESPONSABILE DEL SERVIZIO FINANZIARIO-TRIBUTI Visto l art. 13 del D.L. 06.12.2011, n. 201, convertito in L. 22.12.2011,

COMUNE DI ZERFALIU PROVINCIA DI ORISTANO IMPOSTA MUNICIPALE PROPRIA ANNO 2012 IL RESPONSABILE DEL SERVIZIO FINANZIARIO-TRIBUTI Visto l art. 13 del D.L. 06.12.2011, n. 201, convertito in L. 22.12.2011,

Comune di Asso Provincia di Como

Comune di Asso Provincia di Como AVVISO : IUC Imposta Unica Comunale 2015 L art. 1 comma 639 della Legge 27 dicembre 2013 n. 147 (Legge di stabilità 2014) ha istituito dal 01/01/2014 l Imposta Unica Comunale

Comune di Asso Provincia di Como AVVISO : IUC Imposta Unica Comunale 2015 L art. 1 comma 639 della Legge 27 dicembre 2013 n. 147 (Legge di stabilità 2014) ha istituito dal 01/01/2014 l Imposta Unica Comunale

LA NUOVA IMU. Dott. Stefano Spina. Torino 27 gennaio 2012

LA NUOVA IMU Dott. Stefano Spina Torino 27 gennaio 2012 NORMATIVA NORME DI RIFERIMENTO Art. 13 DL 201/2011 * Art. 2 DLgs 504/92 (Decreto Salva Italia) (Definizione fabbricati e aree) * Art. 5 co.1,3,5,6

LA NUOVA IMU Dott. Stefano Spina Torino 27 gennaio 2012 NORMATIVA NORME DI RIFERIMENTO Art. 13 DL 201/2011 * Art. 2 DLgs 504/92 (Decreto Salva Italia) (Definizione fabbricati e aree) * Art. 5 co.1,3,5,6

IMU 2016. Settore tributi

IMU 2016 Settore tributi IMU 2016 Dovrà essere pagata dai proprietari di immobili o titolari di diritti di usufrutto, uso, abitazione, enfiteusi e superficie. L'Imu non è dovuta sulle abitazioni principali

IMU 2016 Settore tributi IMU 2016 Dovrà essere pagata dai proprietari di immobili o titolari di diritti di usufrutto, uso, abitazione, enfiteusi e superficie. L'Imu non è dovuta sulle abitazioni principali

COMUNE DI GAZZANIGA Provincia di Bergamo

UFFICIO TRIBUTI Gazzaniga, 02.11.2012 La presente nota informativa è tratta dalle istruzioni per la compilazione della dichiarazione IMU approvate con D.M. 30.10.2012 ed è riferita alle fattispecie deliberate

UFFICIO TRIBUTI Gazzaniga, 02.11.2012 La presente nota informativa è tratta dalle istruzioni per la compilazione della dichiarazione IMU approvate con D.M. 30.10.2012 ed è riferita alle fattispecie deliberate

TASI ( Tributo sui Servizi Indivisibili )

") TASI ( Tributo sui Servizi Indivisibili ) Ufficio competente : UFFICIO TRIBUTI Descrizione: La Legge n. 147/2013 ha istituito con decorrenza dal primo gennaio 2014 il tributo per i servizi indivisibili

TASI ( Tributo sui Servizi Indivisibili ) Ufficio competente : UFFICIO TRIBUTI Descrizione: La Legge n. 147/2013 ha istituito con decorrenza dal primo gennaio 2014 il tributo per i servizi indivisibili

L ABITAZIONE PRINCIPALE E RELATIVE PERTINENZE

COMUNE DI ALSERIO REGIONE LOMBARDIA PROVINCIA DI COMO Ufficio Tributi VIA CARCANO, 9 22040 ALSERIO Tel. 031.630063 Fax 031.630917 e-mail: ufficiosegreteria@comune.alserio.co.it PARTITA IVA 00600170138

COMUNE DI ALSERIO REGIONE LOMBARDIA PROVINCIA DI COMO Ufficio Tributi VIA CARCANO, 9 22040 ALSERIO Tel. 031.630063 Fax 031.630917 e-mail: ufficiosegreteria@comune.alserio.co.it PARTITA IVA 00600170138

Principali novità IMU e TASI introdotte dalla Legge di stabilità 2016( Legge n. 208/2015)

") IMU Principali novità IMU e TASI introdotte dalla Legge di stabilità 2016( Legge n. 208/2015) Agevolazioni/Riduzioni IMMOBILI CONCESSI IN COMODATO (art. 1, comma 10) La base imponibile IMU è ridotta del

IMU Principali novità IMU e TASI introdotte dalla Legge di stabilità 2016( Legge n. 208/2015) Agevolazioni/Riduzioni IMMOBILI CONCESSI IN COMODATO (art. 1, comma 10) La base imponibile IMU è ridotta del

La IUC 2015 in pillole (aggiornamento del 16.10.2015)

") La IUC 2015 in pillole (aggiornamento del 16.10.2015) LA DENOMINAZIONE L imposta unica comunale, comunemente conosciuta come IUC, si basa su due presupposti impositivi: il primo costituito dal possesso

La IUC 2015 in pillole (aggiornamento del 16.10.2015) LA DENOMINAZIONE L imposta unica comunale, comunemente conosciuta come IUC, si basa su due presupposti impositivi: il primo costituito dal possesso

Comune di Cesano Boscone. Guida alla TASI

Comune di Cesano Boscone Guida alla TASI Chi paga la TASI a Cesano Boscone 1. Proprietario o titolare di altro diritto reale di godimento (usufrutto, uso, abitazione, enfiteusi, superficie) su: fabbricati

Comune di Cesano Boscone Guida alla TASI Chi paga la TASI a Cesano Boscone 1. Proprietario o titolare di altro diritto reale di godimento (usufrutto, uso, abitazione, enfiteusi, superficie) su: fabbricati

COMUNE DI CASOREZZO. Guida per i contribuenti all applicazione dell Imposta Municipale Propria (IMU)

") COMUNE DI CASOREZZO Provincia di Milano Per qualsiasi chiarimento, informazione e delucidazione in merito l Ufficio Tributi è a disposizione negli orari di apertura al pubblico tel 029010012 fax 0290296960

COMUNE DI CASOREZZO Provincia di Milano Per qualsiasi chiarimento, informazione e delucidazione in merito l Ufficio Tributi è a disposizione negli orari di apertura al pubblico tel 029010012 fax 0290296960

COMUNE DI MONTOPOLI IN VAL D'ARNO (Provincia di Pisa) UFFICIO TRIBUTI

UFFICIO TRIBUTI") NOVITA IMU 2013 La normativa IMU stabilita per l anno 2012 dal DL 201/2011 convertito in L. 214/2011 e successive modifiche ed integrazioni, è stata parzialmente modificata per l anno 2013: a) dall art.

NOVITA IMU 2013 La normativa IMU stabilita per l anno 2012 dal DL 201/2011 convertito in L. 214/2011 e successive modifiche ed integrazioni, è stata parzialmente modificata per l anno 2013: a) dall art.

IMU Come si applica l imposta municipale propria per l anno 2012

IMU Come si applica l imposta municipale propria per l anno 2012 OGGETTO DELL IMU L IMU sostituisce l ICI e, per la componente immobiliare, l IRPEF e le relative addizionali regionali e comunali, dovute

IMU Come si applica l imposta municipale propria per l anno 2012 OGGETTO DELL IMU L IMU sostituisce l ICI e, per la componente immobiliare, l IRPEF e le relative addizionali regionali e comunali, dovute

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

IMU, informativa del Comune su come, quanto e chi deve pagare. Scritto da Venerdì 01 Giugno 2012 07:15

Il Comune di Cassano ha predisposto l informativa relativa al pagamento dell imposta municipale propria (I.M.U.) per il 2012, la cui prima rata scade il prossimo 18 giugno. L Ufficio Ragioneria guidato

Il Comune di Cassano ha predisposto l informativa relativa al pagamento dell imposta municipale propria (I.M.U.) per il 2012, la cui prima rata scade il prossimo 18 giugno. L Ufficio Ragioneria guidato

IMU INSERTO STACCABILE

IMU SCHEDE INFORMATIVE PER LA GUIDA AL CALCOLO DELL ACCONTO DELL IMPOSTA MUNICIPALE PROPRIA IMU ANNO 2012 valevole per il contribuente residente e dimorante nel Comune di Piazzola sul Brenta per il solo

IMU SCHEDE INFORMATIVE PER LA GUIDA AL CALCOLO DELL ACCONTO DELL IMPOSTA MUNICIPALE PROPRIA IMU ANNO 2012 valevole per il contribuente residente e dimorante nel Comune di Piazzola sul Brenta per il solo

Informativa in materia di Tributi Comunali 2014 alle famiglie/contribuenti La legge di stabilità n.147 del 27/12/2013 ha stabilito che a decorrere

Informativa in materia di Tributi Comunali 2014 alle famiglie/contribuenti La legge di stabilità n.147 del 27/12/2013 ha stabilito che a decorrere dal 01/01/2014 è istituita l imposta unica comunale (Iuc)

Informativa in materia di Tributi Comunali 2014 alle famiglie/contribuenti La legge di stabilità n.147 del 27/12/2013 ha stabilito che a decorrere dal 01/01/2014 è istituita l imposta unica comunale (Iuc)

IMU TASI 2016 NOTE INFORMATIVE

IMU TASI 2016 NOTE INFORMATIVE (aggiornamento a seguito dell entrata in vigore dal 1 gennaio 2016 della Legge 28 dicembre 2015 n. 208 (in G.U. n. 302 del 30.12.2015 Suppl. ordinario n. 70) Le sotto elencate

IMU TASI 2016 NOTE INFORMATIVE (aggiornamento a seguito dell entrata in vigore dal 1 gennaio 2016 della Legge 28 dicembre 2015 n. 208 (in G.U. n. 302 del 30.12.2015 Suppl. ordinario n. 70) Le sotto elencate

CITTÀ DI DESENZANO DEL GARDA PROVINCIA DI BRESCIA SETTORE TRIBUTI. Tel. 030 9994230 E-mail: tributi@comune.desenzano.brescia.it. Mini-guida IMU 2012

mod-tribici-015-06.doc5 rev. 6 del 31/05/12 CITTÀ DI DESENZANO DEL GARDA PROVINCIA DI BRESCIA SETTORE TRIBUTI Tel. 030 9994230 E-mail: tributi@comune.desenzano.brescia.it Mini-guida IMU 2012 NOVITA RILEVANTI:

mod-tribici-015-06.doc5 rev. 6 del 31/05/12 CITTÀ DI DESENZANO DEL GARDA PROVINCIA DI BRESCIA SETTORE TRIBUTI Tel. 030 9994230 E-mail: tributi@comune.desenzano.brescia.it Mini-guida IMU 2012 NOVITA RILEVANTI:

GUIDA PRATICA ALL IMU (IMPOSTA MUNICIPALE PROPRIA)

") GUIDA PRATICA ALL IMU (IMPOSTA MUNICIPALE PROPRIA) IMU - Imposta Municipale Propria Con il D.L. n.201/2011, convertito nella legge n.214/2011, è stata introdotta l imposta municipale propria (IMU) in via

GUIDA PRATICA ALL IMU (IMPOSTA MUNICIPALE PROPRIA) IMU - Imposta Municipale Propria Con il D.L. n.201/2011, convertito nella legge n.214/2011, è stata introdotta l imposta municipale propria (IMU) in via

IMU GUIDA ALL APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA PER L ANNO 2012

COMUNE DI RIVERGARO Provincia di Piacenza IMU GUIDA ALL APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA PER L ANNO 2012 N.B.: IL CONSIGLIO COMUNALE DI RIVERGARO AD OGGI NON HA ADOTTATO ALCUN REGOLAMENTO SULLA

COMUNE DI RIVERGARO Provincia di Piacenza IMU GUIDA ALL APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA PER L ANNO 2012 N.B.: IL CONSIGLIO COMUNALE DI RIVERGARO AD OGGI NON HA ADOTTATO ALCUN REGOLAMENTO SULLA

Comune di Cesano Boscone. Guida alla TASI

Comune di Cesano Boscone Guida alla TASI Chi paga la TASI a Cesano Boscone 1. Proprietario o titolare di altro diritto reale di godimento (usufrutto, uso, abitazione, enfiteusi, superficie) su: fabbricati

Comune di Cesano Boscone Guida alla TASI Chi paga la TASI a Cesano Boscone 1. Proprietario o titolare di altro diritto reale di godimento (usufrutto, uso, abitazione, enfiteusi, superficie) su: fabbricati

Comune di Castel Sant Angelo

Comune di Castel Sant Angelo Istruzioni per il pagamento dell IMU Il decreto legge n. 201/2011 Salva Italia, convertito con modificazioni dalla legge n. 214/2011 e s.m. ha anticipato al 1 gennaio 2012

Comune di Castel Sant Angelo Istruzioni per il pagamento dell IMU Il decreto legge n. 201/2011 Salva Italia, convertito con modificazioni dalla legge n. 214/2011 e s.m. ha anticipato al 1 gennaio 2012

COMUNE DI PEVERAGNO Provincia di Cuneo

COMUNE DI PEVERAGNO Provincia di Cuneo UFFICIO TRIBUTI Per Dall anno 2014 è entrata in vigore l Imposta Unica Comunale (IUC) che si articola in tre componenti: l Imposta Municipale Propria (IMU), il Tributo

COMUNE DI PEVERAGNO Provincia di Cuneo UFFICIO TRIBUTI Per Dall anno 2014 è entrata in vigore l Imposta Unica Comunale (IUC) che si articola in tre componenti: l Imposta Municipale Propria (IMU), il Tributo

IMU (Imposta Municipale Propria) 2012

2012") Comune di Cisliano IMU (Imposta Municipale Propria) 2012 Dal 1 gennaio 2012 è in vigore l Imposta Municipale Propria (IMU), la cui istituzione è stata anticipata in via sperimentale dal decreto legge n.

Comune di Cisliano IMU (Imposta Municipale Propria) 2012 Dal 1 gennaio 2012 è in vigore l Imposta Municipale Propria (IMU), la cui istituzione è stata anticipata in via sperimentale dal decreto legge n.

Informativa Aliquote Tasi e Imu 2015 Acconto Tasi/Imu: l ulteriore proroga del termine per la deliberazione dei bilanci preventivi dei comuni al 30

Informativa Aliquote Tasi e Imu 2015 Acconto Tasi/Imu: l ulteriore proroga del termine per la deliberazione dei bilanci preventivi dei comuni al 30 luglio 2015 ha quale naturale conseguenza che i comuni

Informativa Aliquote Tasi e Imu 2015 Acconto Tasi/Imu: l ulteriore proroga del termine per la deliberazione dei bilanci preventivi dei comuni al 30 luglio 2015 ha quale naturale conseguenza che i comuni

CALCOLO I.C.I. PER L ANNO

Istruzioni per l Imposta Comunale sugli Immobili (ICI) NOTIZIE GENERALI Per l abitazione principale l`aliquota è fissata nella misura del 5,5 e in Euro 104,00 la detrazione; nella misura del 6,5 è stata

Istruzioni per l Imposta Comunale sugli Immobili (ICI) NOTIZIE GENERALI Per l abitazione principale l`aliquota è fissata nella misura del 5,5 e in Euro 104,00 la detrazione; nella misura del 6,5 è stata

COMUNE DI SAN GIMIGNANO

COMUNE DI SAN GIMIGNANO SETTORE SERVIZI FINANZIARI Servizio Attività di Bilancio e Tributi IMU IMPOSTA MUNICIPALE PROPRIA ACCONTO 2012 Le seguenti informazioni sull IMU si riferiscono a quelle attualmente

COMUNE DI SAN GIMIGNANO SETTORE SERVIZI FINANZIARI Servizio Attività di Bilancio e Tributi IMU IMPOSTA MUNICIPALE PROPRIA ACCONTO 2012 Le seguenti informazioni sull IMU si riferiscono a quelle attualmente

I.M.U. VERSAMENTO RATA SALDO ENTRO il 17/12/2012

COMUNE DI TRIUGGIO Provincia di Monza e Brianza I.M.U. VERSAMENTO RATA SALDO ENTRO il 17/12/2012 Gentile Contribuente, le aliquote per il calcolo del saldo IMU sono cambiate rispetto alle aliquote che

COMUNE DI TRIUGGIO Provincia di Monza e Brianza I.M.U. VERSAMENTO RATA SALDO ENTRO il 17/12/2012 Gentile Contribuente, le aliquote per il calcolo del saldo IMU sono cambiate rispetto alle aliquote che

Guida IMU ATTENZIONE. Conseguentemente per determinare il versamento dell'imposta dovuta i contribuenti possono:

Guida IMU L'IMU è l'imposta municipale propria, la cui istituzione è anticipata in via sperimentale a decorrere dall'anno 2012 e sostituisce l imposta comunale sugli immobili (ICI), l'imposta sul reddito

Guida IMU L'IMU è l'imposta municipale propria, la cui istituzione è anticipata in via sperimentale a decorrere dall'anno 2012 e sostituisce l imposta comunale sugli immobili (ICI), l'imposta sul reddito

INFORMATIVA IUC Tributo per i servizi indivisibili (TASI) Anno 2014

Anno 2014") INFORMATIVA IUC Tributo per i servizi indivisibili (TASI) Anno 2014 Dal 2014 entra in vigore la nuova Imposta Unica Comunale tributo (IUC) formata da tre componenti: la TASI (tributo per i servizi indivisibili)

INFORMATIVA IUC Tributo per i servizi indivisibili (TASI) Anno 2014 Dal 2014 entra in vigore la nuova Imposta Unica Comunale tributo (IUC) formata da tre componenti: la TASI (tributo per i servizi indivisibili)

Informativa Aliquote Tasi e Imu 2016

Informativa Aliquote Tasi e Imu 2016 Acconto Tasi/Imu: Con la delibera n.10 per l IMU e n.11 per la Tasi, il Consiglio Comunale ha approvato, sostanzialmente confermando quelle dell anno precedente, le

Informativa Aliquote Tasi e Imu 2016 Acconto Tasi/Imu: Con la delibera n.10 per l IMU e n.11 per la Tasi, il Consiglio Comunale ha approvato, sostanzialmente confermando quelle dell anno precedente, le

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili A decorrere dal 1 gennaio 2014 è in vigore l imposta unica comunale (IUC) che si compone: dell imposta municipale propria (IMU), di natura patrimoniale,

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili A decorrere dal 1 gennaio 2014 è in vigore l imposta unica comunale (IUC) che si compone: dell imposta municipale propria (IMU), di natura patrimoniale,

COMUNE DI CREVALCORE Provincia di Bologna SERVIZIO TRIBUTI. T.A.S.I. Tributo comunale sui servizi indivisibili ANNO 2014

COMUNE DI CREVALCORE Provincia di Bologna SERVIZIO TRIBUTI T.A.S.I. Tributo comunale sui servizi indivisibili ANNO 2014 Riferimenti Normativi : Legge 27 dicembre 2013 n.147 di Stabilità 2014 successivamente

COMUNE DI CREVALCORE Provincia di Bologna SERVIZIO TRIBUTI T.A.S.I. Tributo comunale sui servizi indivisibili ANNO 2014 Riferimenti Normativi : Legge 27 dicembre 2013 n.147 di Stabilità 2014 successivamente

TASI 2015. Settore tributi

TASI 2015 Settore tributi TASI 2015 Il presupposto impositivo per la tassa sui servizi indivisibili (Tasi) è il possesso o la detenzione, a qualsiasi titolo, di fabbricati, compresa l'abitazione principale,

TASI 2015 Settore tributi TASI 2015 Il presupposto impositivo per la tassa sui servizi indivisibili (Tasi) è il possesso o la detenzione, a qualsiasi titolo, di fabbricati, compresa l'abitazione principale,

IMU 2012 GUIDA AL PAGAMENTO DELL IMPOSTA MUNICIPALE PROPRIA Eventuali nuove norme e circolari potrebbero modificare le informazioni contenute.

COMUNE DI BOMARZO Provincia di Viterbo IMU 2012 GUIDA AL PAGAMENTO DELL IMPOSTA MUNICIPALE PROPRIA Eventuali nuove norme e circolari potrebbero modificare le informazioni contenute.. Dal 1 gennaio 2012

COMUNE DI BOMARZO Provincia di Viterbo IMU 2012 GUIDA AL PAGAMENTO DELL IMPOSTA MUNICIPALE PROPRIA Eventuali nuove norme e circolari potrebbero modificare le informazioni contenute.. Dal 1 gennaio 2012

IMPOSTA MUNICIPALE UNICA LINEE GUIDA PER I CITTADINI

IMPOSTA MUNICIPALE UNICA LINEE GUIDA PER I CITTADINI Con l approvazione dell Art.13 del D.L 201/2011 detto Decreto salva Italia, entrerà in vigore in via sperimentale, già a partire dal 01/01/2012, l IMU

IMPOSTA MUNICIPALE UNICA LINEE GUIDA PER I CITTADINI Con l approvazione dell Art.13 del D.L 201/2011 detto Decreto salva Italia, entrerà in vigore in via sperimentale, già a partire dal 01/01/2012, l IMU

INFORMATIVA I.M.U. ANNO 2012 IMPOSTA MUNICIPALE UNICA SUGLI IMMOBILI AGGIORNAMENTO

C O M U N E D I B E R T I O L O Provincia di Udine Viale Rimembranze, 1 C.A.P. 33032 Tel. Ufficio Tributi 0432/917004 - Fax Ufficio Tributi 0432/917860 e-mail tributi@comune.bertiolo.ud.it Sito internet

C O M U N E D I B E R T I O L O Provincia di Udine Viale Rimembranze, 1 C.A.P. 33032 Tel. Ufficio Tributi 0432/917004 - Fax Ufficio Tributi 0432/917860 e-mail tributi@comune.bertiolo.ud.it Sito internet

La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per:

per:") Imposta Municipale Propria - I M U NOVITA IMU ANNO 2013 La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per: - ABITAZIONE PRINCIPALE (escluse cat. A/1,A/8 e A/9) E PERTINENZE

Imposta Municipale Propria - I M U NOVITA IMU ANNO 2013 La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per: - ABITAZIONE PRINCIPALE (escluse cat. A/1,A/8 e A/9) E PERTINENZE

COMUNE DI PETRELLA SALTO - INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili Tributo Servizi Indivisibili Tributo Servizi Indivisibili

COMUNE DI PETRELLA SALTO - INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili Tributo Servizi Indivisibili Tributo Servizi Indivisibili A decorrere dal 1 gennaio 2014 è in vigore l imposta unica comunale

COMUNE DI PETRELLA SALTO - INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili Tributo Servizi Indivisibili Tributo Servizi Indivisibili A decorrere dal 1 gennaio 2014 è in vigore l imposta unica comunale

TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU. Guida a cura della UIL Servizio Politiche Territoriali LE ALIQUOTE

TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU Guida a cura della UIL Servizio Politiche Territoriali Aliquota ordinaria rurali LE ALIQUOTE Aliquota ordinaria I casa Aliquota ordinaria altri 2 per mille 4 per

TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU Guida a cura della UIL Servizio Politiche Territoriali Aliquota ordinaria rurali LE ALIQUOTE Aliquota ordinaria I casa Aliquota ordinaria altri 2 per mille 4 per

COMUNE DI CARUGO Provincia di COMO

COMUNE DI CARUGO Provincia di COMO I.M.U. IMPOSTA MUNICIPALE PROPRIA ANNO 2013 Con deliberazione di Consiglio Comunale n. 22 del 24/09/2013, sono state confermate per il versamento dell Imposta Municipale

COMUNE DI CARUGO Provincia di COMO I.M.U. IMPOSTA MUNICIPALE PROPRIA ANNO 2013 Con deliberazione di Consiglio Comunale n. 22 del 24/09/2013, sono state confermate per il versamento dell Imposta Municipale

FABBRICATI diversi da abitazione principale

COMUNE DI CORBOLA (Rovigo) Comune del Parco Regionale Veneto Delta del Po Piazza Martiri, 107 c.a.p. 45015 C.F. 81000290296 P.I. 00196450290 E-mail: info@comune.corbola.ro.it Tel. 0426.45450 int. 3 Fax

COMUNE DI CORBOLA (Rovigo) Comune del Parco Regionale Veneto Delta del Po Piazza Martiri, 107 c.a.p. 45015 C.F. 81000290296 P.I. 00196450290 E-mail: info@comune.corbola.ro.it Tel. 0426.45450 int. 3 Fax

COMUNE DI F O R M I A. Provincia di Latina

COMUNE DI F O R M I A Provincia di Latina Piazza Municipio 0771/7781 - fax 0163/771680 2012 PREMESSA Il Comune di Formia, con la presente informativa, intende fornire al Cittadino/Contribuente uno strumento

COMUNE DI F O R M I A Provincia di Latina Piazza Municipio 0771/7781 - fax 0163/771680 2012 PREMESSA Il Comune di Formia, con la presente informativa, intende fornire al Cittadino/Contribuente uno strumento

COMUNE DI VALLEDORIA Provincia di Sassari

COMUNE DI VALLEDORIA Provincia di Sassari A r e a E c o n o m i c o F i n a n z i a r i a ATTIVITÀ E PROCEDIMENTI TIPOLOGIA DI PROCEDIMENTI Denominazione e descrizione del procedimento IMU : dichiarazioni:

COMUNE DI VALLEDORIA Provincia di Sassari A r e a E c o n o m i c o F i n a n z i a r i a ATTIVITÀ E PROCEDIMENTI TIPOLOGIA DI PROCEDIMENTI Denominazione e descrizione del procedimento IMU : dichiarazioni:

Con decorrenza dal 01 gennaio 2014 e per il triennio 2014/2016 sono stabilite le seguenti aliquote del

Allegato A REGOLAMENTO PER LA DETERMINAZIONE DELLE ALIQUOTE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI-IUC) RELATIVE AL TRIENNIO 2014/2016 AI SENSI DELL ART. 1 COMMA 639 E SS. DELLA LEGGE 147/2013 E

Allegato A REGOLAMENTO PER LA DETERMINAZIONE DELLE ALIQUOTE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI-IUC) RELATIVE AL TRIENNIO 2014/2016 AI SENSI DELL ART. 1 COMMA 639 E SS. DELLA LEGGE 147/2013 E

Il Funzionario Responsabile T.A.S.I.

COMUNE DI SAN GIOVANNI IN PERSICETO Codice Identificativo SGIOVPTO Corso Italia 70 40017 San Giovanni in Persiceto (BO) C.F. 00874410375 P.IVA: 00525661203 Fax sede: 051/825024 e-mail generale: urp@comunepersiceto.it

COMUNE DI SAN GIOVANNI IN PERSICETO Codice Identificativo SGIOVPTO Corso Italia 70 40017 San Giovanni in Persiceto (BO) C.F. 00874410375 P.IVA: 00525661203 Fax sede: 051/825024 e-mail generale: urp@comunepersiceto.it

COMUNE DI CHIOGGIA Settore Finanze Servizio Tributi www.chioggia.org - Tributi@chioggia.org. Telefono: 041/5534841-5534840 Fax 041/5534947

COMUNE DI CHIOGGIA Settore Finanze Servizio Tributi www.chioggia.org - Tributi@chioggia.org INFORMAZIONI IMU - TASI Comune di Chioggia - Ufficio Tributi Corso del Popolo 1193-30015 Chioggia (Ve) Telefono:

COMUNE DI CHIOGGIA Settore Finanze Servizio Tributi www.chioggia.org - Tributi@chioggia.org INFORMAZIONI IMU - TASI Comune di Chioggia - Ufficio Tributi Corso del Popolo 1193-30015 Chioggia (Ve) Telefono:

AREE FABBRICABILI TERRENI

l IMU L imposta municipale IMU è il nuovo tributo che, dal 1 gennaio 2012, in sostituzione dell ICI, va pagata al Comune e allo Stato sulla base del patrimonio immobiliare del contribuente. Per patrimonio

l IMU L imposta municipale IMU è il nuovo tributo che, dal 1 gennaio 2012, in sostituzione dell ICI, va pagata al Comune e allo Stato sulla base del patrimonio immobiliare del contribuente. Per patrimonio

COMUNE DI VASTOGIRARDI Provincia Isernia

COMUNE DI VASTOGIRARDI Provincia Isernia Sistema Gestione Ambientale Certificato a fronte della norma ISO14001:2004 IMPOSTA MUNICIPALE PROPRIA SPERIMENTALE (I.M.U.) INFORMATIVA IMU 2012: IMPOSTA MUNICIPALE

COMUNE DI VASTOGIRARDI Provincia Isernia Sistema Gestione Ambientale Certificato a fronte della norma ISO14001:2004 IMPOSTA MUNICIPALE PROPRIA SPERIMENTALE (I.M.U.) INFORMATIVA IMU 2012: IMPOSTA MUNICIPALE

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili ALIQUOTE E DETRAZIONI Fattispecie Aliquota Detrazione Abitazione principale e relative pertinenze (Solo categorie A/1, A/8 e A/9) Abitazione principale

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili ALIQUOTE E DETRAZIONI Fattispecie Aliquota Detrazione Abitazione principale e relative pertinenze (Solo categorie A/1, A/8 e A/9) Abitazione principale

COMUNE DI LORIA. Provincia di Treviso. ACCONTO I.M.U. 2013 Informazioni per i cittadini aggiornate al 22 maggio 2013

COMUNE DI LORIA Provincia di Treviso ACCONTO I.M.U. 2013 Informazioni per i cittadini aggiornate al 22 maggio 2013 Si forniscono di seguito le istruzioni pratiche sulla determinazione dell acconto I.M.U.

COMUNE DI LORIA Provincia di Treviso ACCONTO I.M.U. 2013 Informazioni per i cittadini aggiornate al 22 maggio 2013 Si forniscono di seguito le istruzioni pratiche sulla determinazione dell acconto I.M.U.

La fiscalità della separazione Firenze 21.03.2016

La fiscalità della separazione Firenze 21.03.2016 Studio GRAZZINI Dottori e Ragionieri Commercialisti Associati Empoli Via Di Bonistallo 50/b - tel 057172296 fax 057177945 Relatori: Dott. Federico Pianigiani

La fiscalità della separazione Firenze 21.03.2016 Studio GRAZZINI Dottori e Ragionieri Commercialisti Associati Empoli Via Di Bonistallo 50/b - tel 057172296 fax 057177945 Relatori: Dott. Federico Pianigiani

GUIDA PRATICA ALLA TASI (TRIBUTO PER I SERVIZI INDIVISIBILI)

") GUIDA PRATICA ALLA TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) PREMESSA ISTITUZIONE DELLA IUC (IMPOSTA UNICA COMUNALE) Con i commi dal 639 al 705 dell articolo 1 della Legge 27.12.2013, n. 147 (Legge di

GUIDA PRATICA ALLA TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) PREMESSA ISTITUZIONE DELLA IUC (IMPOSTA UNICA COMUNALE) Con i commi dal 639 al 705 dell articolo 1 della Legge 27.12.2013, n. 147 (Legge di

COMUNE DI VIGONOVO (VE)

") COMUNE DI VIGONOVO (VE) NOTA INFORMATIVA I.M.U. (la presente informativa è suscettibile di modifiche per la possibile evoluzione normativa della materia) Con la Manovra Monti delineata nel D.L. 201/2011

COMUNE DI VIGONOVO (VE) NOTA INFORMATIVA I.M.U. (la presente informativa è suscettibile di modifiche per la possibile evoluzione normativa della materia) Con la Manovra Monti delineata nel D.L. 201/2011

IMPOSTA MUNICIPALE PROPRIA LE PRINCIPALI NOVITÀ 2013 DELL IMU

IMPOSTA MUNICIPALE PROPRIA Dal 1 gennaio 2012 è in vigore l Imposta Municipale Propria (IMU), la cui istituzione è stata anticipata in via sperimentale dal decreto legge n. 201/2011 Salva Italia, convertito

IMPOSTA MUNICIPALE PROPRIA Dal 1 gennaio 2012 è in vigore l Imposta Municipale Propria (IMU), la cui istituzione è stata anticipata in via sperimentale dal decreto legge n. 201/2011 Salva Italia, convertito

COMUNE DI CALASCIBETTA I M U IMPOSTA MUNICIPALE PROPRIA

COMUNE DI CALASCIBETTA I M U IMPOSTA MUNICIPALE PROPRIA UNA NUOVA IMPOSTA SUGLI IMMOBILI FONTI decreto legislativo 30 dicembre 1992, n. 504 decreto legislativo 14 marzo 2011, n. 23 decreto legge 06 dicembre

COMUNE DI CALASCIBETTA I M U IMPOSTA MUNICIPALE PROPRIA UNA NUOVA IMPOSTA SUGLI IMMOBILI FONTI decreto legislativo 30 dicembre 1992, n. 504 decreto legislativo 14 marzo 2011, n. 23 decreto legge 06 dicembre

GUIDA PRATICA AL PAGAMENTO DELLA TASI 2015 CHI DEVE PAGARE:

(Aggiornata al 27/05/2015) GUIDA PRATICA AL PAGAMENTO DELLA TASI 2015 La Legge di stabilità 2014 (Legge 27 dicembre 2013 n. 147 e s.m.i.) ha istituito la IUC (Imposta Unica Comunale) di cui la TASI (Tributo

(Aggiornata al 27/05/2015) GUIDA PRATICA AL PAGAMENTO DELLA TASI 2015 La Legge di stabilità 2014 (Legge 27 dicembre 2013 n. 147 e s.m.i.) ha istituito la IUC (Imposta Unica Comunale) di cui la TASI (Tributo

GUIDA PRATICA AL PAGAMENTO DELLA TASI 2014

GUIDA PRATICA AL PAGAMENTO DELLA TASI 2014 La Legge di stabilità 2014 (Legge 27 dicembre 2013 n. 147 e s.m.i.) ha istituito la IUC (Imposta Unica Comunale) di cui la TASI (Tributo per i servizi comunali

GUIDA PRATICA AL PAGAMENTO DELLA TASI 2014 La Legge di stabilità 2014 (Legge 27 dicembre 2013 n. 147 e s.m.i.) ha istituito la IUC (Imposta Unica Comunale) di cui la TASI (Tributo per i servizi comunali

COMUNE DI MELAZZO PROVINCIA DI ALESSANDRIA REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA

COMUNE DI MELAZZO PROVINCIA DI ALESSANDRIA REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Deliberazione del Consiglio Comunale n. 09 del 01 Ottobre 2012 ARTICOLO N. 1 OGGETTO

COMUNE DI MELAZZO PROVINCIA DI ALESSANDRIA REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Deliberazione del Consiglio Comunale n. 09 del 01 Ottobre 2012 ARTICOLO N. 1 OGGETTO

GUIDA ALL IMU - ANNO 2012

Comune di Castagneto Carducci Provincia di Livorno GUIDA ALL IMU - ANNO 2012 CHI DEVE PAGARE L IMU L IMU è dovuta dai proprietari di fabbricati, aree fabbricabili e terreni agricoli situati nel territorio

Comune di Castagneto Carducci Provincia di Livorno GUIDA ALL IMU - ANNO 2012 CHI DEVE PAGARE L IMU L IMU è dovuta dai proprietari di fabbricati, aree fabbricabili e terreni agricoli situati nel territorio

COMUNE DI CAGNANO AMITERNO PROVINCIA DI L AQUILA. Ufficio Tributi. Avviso alla cittadinanza Imposta Unica Comunale - I.U.C.

COMUNE DI CAGNANO AMITERNO PROVINCIA DI L AQUILA Ufficio Tributi Avviso alla cittadinanza Imposta Unica Comunale - I.U.C. Il Comune di Cagnano Amiterno con deliberazione di Consiglio Comunale n. 12 del

COMUNE DI CAGNANO AMITERNO PROVINCIA DI L AQUILA Ufficio Tributi Avviso alla cittadinanza Imposta Unica Comunale - I.U.C. Il Comune di Cagnano Amiterno con deliberazione di Consiglio Comunale n. 12 del

Con decorrenza dal 01 gennaio 2015 sono stabilite le seguenti aliquote del tributo per i servizi

Allegato A REGOLAMENTO PER LA DETERMINAZIONE DELLE ALIQUOTE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI-IUC) RELATIVE ALL ESERCIZIO 2015 AI SENSI DELL ART. 1 COMMA 639 E SS. DELLA LEGGE 147/2013 E SS.MM.II..

Allegato A REGOLAMENTO PER LA DETERMINAZIONE DELLE ALIQUOTE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI-IUC) RELATIVE ALL ESERCIZIO 2015 AI SENSI DELL ART. 1 COMMA 639 E SS. DELLA LEGGE 147/2013 E SS.MM.II..

Comune di Santarcangelo di Romagna

Comune di Santarcangelo di Romagna Imposta Comunale sugli Immobili (I.C.I.) Guida al calcolo Servizio Fiscalità Locale Piazza Ganganelli, 1 47822 Santarcangelo di R. (RN) 0541/356.265 289 273 www.comune.santarcangelo.rn.it

Comune di Santarcangelo di Romagna Imposta Comunale sugli Immobili (I.C.I.) Guida al calcolo Servizio Fiscalità Locale Piazza Ganganelli, 1 47822 Santarcangelo di R. (RN) 0541/356.265 289 273 www.comune.santarcangelo.rn.it

V ààõ w w fxäätéétçé WxÇàÜÉ

V ààõ w w fxäätéétçé WxÇàÜÉ @@ cüéä Çv t w w ctwéät @@ I.M.U. Imposta municipale propria anno 2013 NOVITA 2013 Con il Decreto legge 30 novembre 2013, n. 133, pubblicato nella Gazzetta Ufficiale n. 281

V ààõ w w fxäätéétçé WxÇàÜÉ @@ cüéä Çv t w w ctwéät @@ I.M.U. Imposta municipale propria anno 2013 NOVITA 2013 Con il Decreto legge 30 novembre 2013, n. 133, pubblicato nella Gazzetta Ufficiale n. 281

COMUNE DI MORGONGIORI. I.M.U. anno 2012

COMUNE DI MORGONGIORI PROVINCIA DI ORISTANO IMPOSTA MUNICIPALE PROPRIA I.M.U. anno 2012 VADEMECUM ILLUSTRATIVO Con l art. 13 del D.L. 6 dicembre 2011, n. 201, convertito in Legge 22 dicembre 2011, n. 214

COMUNE DI MORGONGIORI PROVINCIA DI ORISTANO IMPOSTA MUNICIPALE PROPRIA I.M.U. anno 2012 VADEMECUM ILLUSTRATIVO Con l art. 13 del D.L. 6 dicembre 2011, n. 201, convertito in Legge 22 dicembre 2011, n. 214

INFORMATIVA TRIBUTI LOCALI 2014

INFORMATIVA TRIBUTI LOCALI 2014 1) IMPOSTA UNICA COMUNALE (I.U.C.) La Legge di Stabilità 2014 n. 147 del 27 dicembre 2013 (articolo 1 commi da 639 a 731) ha istituito, a partire dal 1/01/2014, l Imposta

INFORMATIVA TRIBUTI LOCALI 2014 1) IMPOSTA UNICA COMUNALE (I.U.C.) La Legge di Stabilità 2014 n. 147 del 27 dicembre 2013 (articolo 1 commi da 639 a 731) ha istituito, a partire dal 1/01/2014, l Imposta

Il calcolo dell ICI (Aggiornata al 10/10/2010)

") FISCO Il calcolo dell ICI (Aggiornata al 10/10/2010) Presupposto Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L imposta comunale sugli immobili (I.C.I.)

FISCO Il calcolo dell ICI (Aggiornata al 10/10/2010) Presupposto Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L imposta comunale sugli immobili (I.C.I.)

COMUNE DI PEVERAGNO Provincia di Cuneo

COMUNE DI PEVERAGNO Provincia di Cuneo #DOCUMENTBEGIN Da quest anno entra in vigore l Imposta Unica Comunale (IUC) che si articola in tre componenti: l Imposta Municipale Propria (IMU), il Tributo per

COMUNE DI PEVERAGNO Provincia di Cuneo #DOCUMENTBEGIN Da quest anno entra in vigore l Imposta Unica Comunale (IUC) che si articola in tre componenti: l Imposta Municipale Propria (IMU), il Tributo per

LA GUIDA DELLA UIL: TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU

LA GUIDA DELLA UIL: TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU È iniziato il conto alla rovescia per il pagamento della prima rata dell Imu, la nuova tassa sugli che sostituisce l Ici. A meno di una settimana

LA GUIDA DELLA UIL: TUTTO QUELLO CHE SI DEVE SAPERE SULL IMU È iniziato il conto alla rovescia per il pagamento della prima rata dell Imu, la nuova tassa sugli che sostituisce l Ici. A meno di una settimana

IMU IMPOSTA MUNICIPALE PROPRIA GUIDA AGLI ADEMPIMENTI. 1 - Cos è l IMU pag. 2. 56 - Base Esenzioni imponibili, calcolo imposta e aliquote pag. pag.

COMUNE DI ANCONA IMU IMPOSTA MUNICIPALE PROPRIA GUIDA AGLI ADEMPIMENTI PER L ACCONTO L ANNO 01 013 1 - Cos è l IMU pag. 1 - Cos è Presupposto l IMU d imposta e soggetti passivi pag. pag. 3 - Novità Abitazione

COMUNE DI ANCONA IMU IMPOSTA MUNICIPALE PROPRIA GUIDA AGLI ADEMPIMENTI PER L ACCONTO L ANNO 01 013 1 - Cos è l IMU pag. 1 - Cos è Presupposto l IMU d imposta e soggetti passivi pag. pag. 3 - Novità Abitazione

Imposta Municipale Propria

Imposta Municipale Propria Questa Amministrazione sin dal suo insediamento (anno 2009) NON ha mai deliberato aumenti dei tributi/imposte comunali! Aumento costi smaltimento 25% KG. RIFIUTI URBANI MISTI

Imposta Municipale Propria Questa Amministrazione sin dal suo insediamento (anno 2009) NON ha mai deliberato aumenti dei tributi/imposte comunali! Aumento costi smaltimento 25% KG. RIFIUTI URBANI MISTI

IMU SINTESI DI COME SI APPLICA

IMU SINTESI DI COME SI APPLICA Riferimenti legislativi Art. 13, DL n. 201/2011 Artt. 8 e 9, D.Lgs. n. 23/2011 D.Lgs. n. 504/92 Art. 4, DL n. 16/2012 Circolare MEF 18.5.2012, n. 3/DF PRESUPPOSTO IMPOSITIVO

IMU SINTESI DI COME SI APPLICA Riferimenti legislativi Art. 13, DL n. 201/2011 Artt. 8 e 9, D.Lgs. n. 23/2011 D.Lgs. n. 504/92 Art. 4, DL n. 16/2012 Circolare MEF 18.5.2012, n. 3/DF PRESUPPOSTO IMPOSITIVO

INDICE ARTICOLO 1: ARTICOLO 2: ARTICOLO 3: ARTICOLO 4: ARTICOLO 5: ARTICOLO 6: ARTICOLO 7: ARTICOLO 8: ARTICOLO

INDICE ARTICOLO 1: Finalità ARTICOLO 2: Aliquote ARTICOLO 3: Detrazioni ARTICOLO 4: Aree fabbricabili ARTICOLO 5: Versamenti ARTICOLO 6: Rimborsi ARTICOLO 7: Funzionario responsabile ARTICOLO 8: Rinvii

INDICE ARTICOLO 1: Finalità ARTICOLO 2: Aliquote ARTICOLO 3: Detrazioni ARTICOLO 4: Aree fabbricabili ARTICOLO 5: Versamenti ARTICOLO 6: Rimborsi ARTICOLO 7: Funzionario responsabile ARTICOLO 8: Rinvii

Comune di Sardara Provincia del Medio Campidano S e r v i z i o T r i b u t i

Comune di Sardara Provincia del Medio Campidano S e r v i z i o T r i b u t i IUC TASI anno 2015 la TASI nel Comune di Sardara è dovuta per l abitazione principale e relative pertinenze come di seguito

Comune di Sardara Provincia del Medio Campidano S e r v i z i o T r i b u t i IUC TASI anno 2015 la TASI nel Comune di Sardara è dovuta per l abitazione principale e relative pertinenze come di seguito

COMUNE DI SCALENGHE. ANNO 2015 IMU (Imposta Municipale Propria)

") COMUNE DI SCALENGHE ANNO 2015 IMU (Imposta Municipale Propria) QUANDO SI VERSA: La legge prevede che il pagamento dell acconto sia eseguito sulla base delle aliquote e delle detrazioni dei dodici mesi

COMUNE DI SCALENGHE ANNO 2015 IMU (Imposta Municipale Propria) QUANDO SI VERSA: La legge prevede che il pagamento dell acconto sia eseguito sulla base delle aliquote e delle detrazioni dei dodici mesi

IMU e TASI I TRIBUTI E LE SCADENZE DEL 2015. A cura dell Area II Programmazione Finanziaria e Tributi dirigente dott. Pino Erba

IMU e TASI I TRIBUTI E LE SCADENZE DEL 2015 A cura dell Area II Programmazione Finanziaria e Tributi dirigente dott. Pino Erba CHI DEVE PAGARE? L imposta Municipale Propria (I.MU.) deve essere pagata da

IMU e TASI I TRIBUTI E LE SCADENZE DEL 2015 A cura dell Area II Programmazione Finanziaria e Tributi dirigente dott. Pino Erba CHI DEVE PAGARE? L imposta Municipale Propria (I.MU.) deve essere pagata da

COMUNE DI CAMPODORO Provincia di Padova

COMUNE DI CAMPODORO Provincia di Padova INFORMATIVA IUC (IMU-TASI-TARI) La legge di stabilità per il 2014 (L. 27 dicembre 2013, n. 147), istituisce l'imposta unica comunale (IUC), che si articola in tre

COMUNE DI CAMPODORO Provincia di Padova INFORMATIVA IUC (IMU-TASI-TARI) La legge di stabilità per il 2014 (L. 27 dicembre 2013, n. 147), istituisce l'imposta unica comunale (IUC), che si articola in tre

COMUNE DI SAN MAURO CILENTO PROVINCIA SALERNO

COMUNE DI SAN MAURO CILENTO PROVINCIA SALERNO Imposta Municipale Propria ANNO 2013 Art.13 del Decreto Legge 6 dicembre 2011 n. 201 (convertito con Legge 22 dicembre 2011 n. 214) Decreto Legislativo 14

COMUNE DI SAN MAURO CILENTO PROVINCIA SALERNO Imposta Municipale Propria ANNO 2013 Art.13 del Decreto Legge 6 dicembre 2011 n. 201 (convertito con Legge 22 dicembre 2011 n. 214) Decreto Legislativo 14

IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015

- APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015") All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

C O M U N E D I V I D O R

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

IMU 2012 GUIDA AL PAGAMENTO DEL SALDO DELL

OPUSCOLO II RATA per la stampa 23-11-2012 8:19 Pagina 1 IMU 2012 GUIDA AL PAGAMENTO DEL SALDO DELL IMPOSTA MUNICIPALE PROPRIA OPUSCOLO II RATA per la stampa 23-11-2012 8:19 Pagina 2 Imposta municipale

OPUSCOLO II RATA per la stampa 23-11-2012 8:19 Pagina 1 IMU 2012 GUIDA AL PAGAMENTO DEL SALDO DELL IMPOSTA MUNICIPALE PROPRIA OPUSCOLO II RATA per la stampa 23-11-2012 8:19 Pagina 2 Imposta municipale

CHI DEVE PAGARE L'IMU:

IMPOSTA MUNICIPALE PROPRIA Il Decreto Legislativo 14 marzo 2011, n. 23, recante disposizioni in materia di federalismo fiscale municipale, ha istituito con gli articoli 8 e 9 la nuova Imposta municipale

IMPOSTA MUNICIPALE PROPRIA Il Decreto Legislativo 14 marzo 2011, n. 23, recante disposizioni in materia di federalismo fiscale municipale, ha istituito con gli articoli 8 e 9 la nuova Imposta municipale

IMPOSTA UNICA COMUNALE (IUC)

") IMPOSTA UNICA COMUNALE (IUC) Con la legge di Stabilità 2014 Legge 27.12.2013 n.147 è stata istituita dal 1 gennaio 2014 l imposta unica comunale (IUC) basata su due presupposti impositivi: il primo costituito

IMPOSTA UNICA COMUNALE (IUC) Con la legge di Stabilità 2014 Legge 27.12.2013 n.147 è stata istituita dal 1 gennaio 2014 l imposta unica comunale (IUC) basata su due presupposti impositivi: il primo costituito

INFORMATIVA IMPOSTA MUNICIPALE PROPRIA (IMU) ANNO 2013. Novità acconto 2013

ANNO 2013. Novità acconto 2013") Comune di Piacenza Servizio Entrate INFORMATIVA IMPOSTA MUNICIPALE PROPRIA (IMU) ANNO Novità acconto Con il D.L. n. 102/ il legislatore ha escluso dal pagamento dell acconto dell IMU: le abitazioni principali