La crisi finanziaria: riflessione su cause, soluzioni e implicazioni. Leonardo Becchetti Università Tor Vergata Econometica

|

|

|

- Nicolo Locatelli

- 8 anni fa

- Visualizzazioni

Transcript

1 La crisi finanziaria: riflessione su cause, soluzioni e implicazioni Leonardo Becchetti Università Tor Vergata Econometica

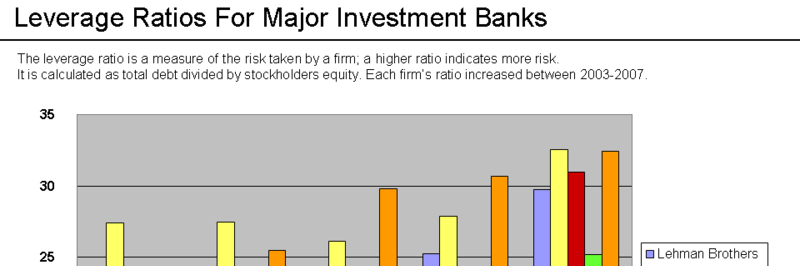

2 Le cause della crisi Causa remotissima: riduzionismo antropologico e di forma d impresa, specializzazione funzionale Causa remota: perdita di valore appropriata dal fattore lavoro che indebolisce d acquisto della classe media. Politiche monetarie espansive che favoriscono leverage Cause prossime: 1. scarsa attenzione ai rischi sistemici del modello originate to distribute, 2. conflitti interesse delle società di rating (o incapacità di cogliere elementi di rischio non diversificabile nei CDO), 3. leva eccessiva delle banche d affari, 4. criteri di regolamentazione prudenziale inefficaci (e loro elusione tramite società veicolo) 5. Perdita della relazione. Separazione tra lender e rischio di default (effetto su monitoring)

, 3. leva eccessiva delle banche d affari, 4.")

3

4 Regolamentazione L ambulanza bloccata ai semafori e la macchina da corsa che sfreccia senza regole nelle vie del centro storico Ponderazione per l accantonamento di capitale di un prestito ad una parrocchia o di una bocciofila 100% Ponderazione di un obbligazione tripla A contenente mutui subprime 7% Le agenzie di rating etico sconsigliavano l acquisto di azioni Lehman e delle altre banche d affari USA per eccessiva opacità da molto prima della crisi

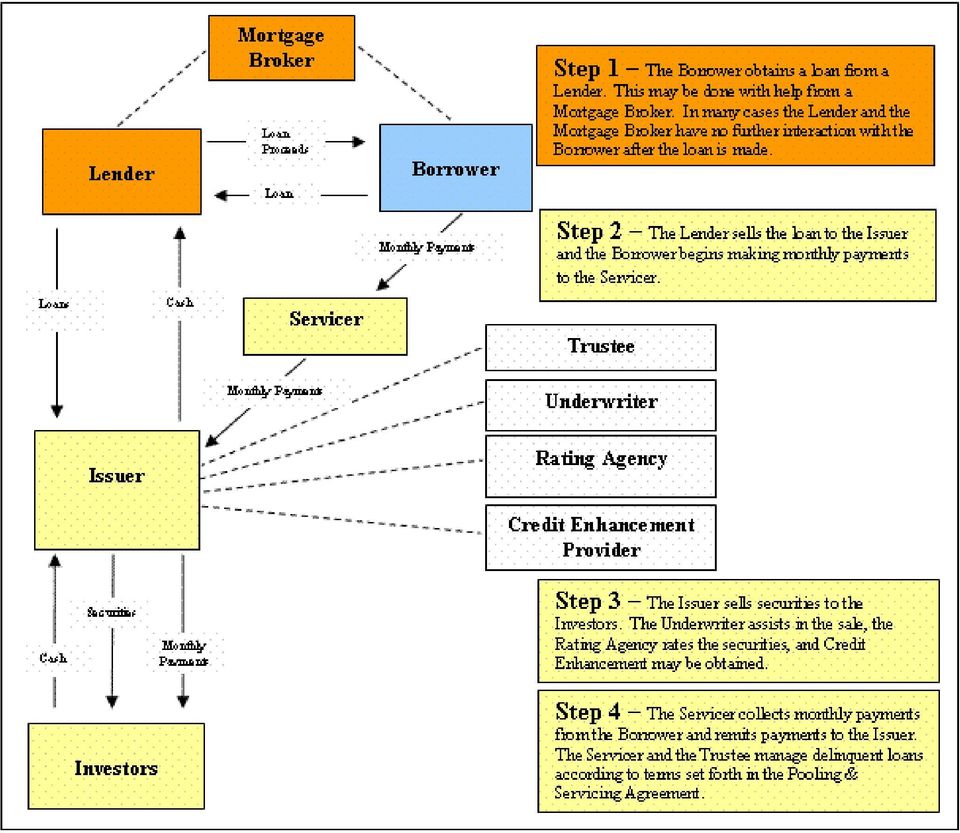

5 La bolla immobiliare Una percentuale rilevante di acquisti di immobili per motivi speculativi (senza i controlli margini, obblighi di prospetto che accompagnano gli investimenti in titoli) GUADAGNI dei borrowers Finanziare consumi accendendo nuovi mutui garantiti dal prezzo crescente delle case GUADAGNI DEGLI ORIGINATORS dei prodotti strutturati Ricevono flussi di interessi a tassi elevati dai borrower e pagano tassi più bassi sui mutui subprime ai compratori

6

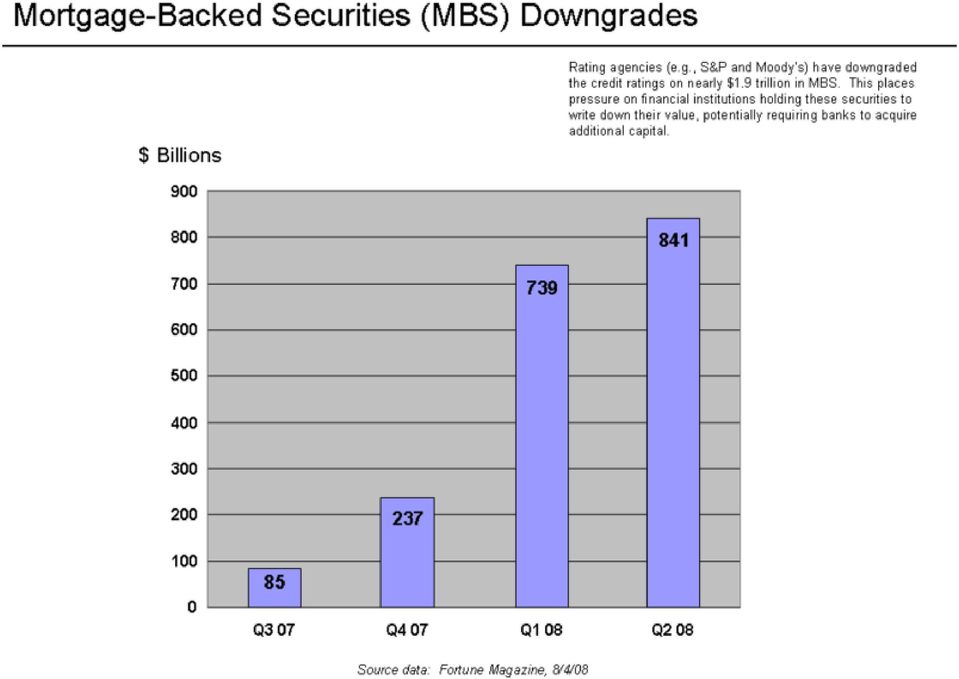

7 Alcuni dati della crisi 47 trilioni di Credit Default Swaps nel trilioni di Asset Backed Securities 1,3 milioni di case pignorate Valore totale mutui 600 miliardi nel 2006 CDS+ABS=PIL mondiale Valore totale nozionale 24 volte PIL mondiale

8

9

10

11

12

13

14

15 A culture of consumerism is a factor "in an economy based on immediate gratification." Americans spent $800 billion per year more than they earned. Household debt grew from $705 billion at yearend 1974, 60% of disposable personal income, to $7.4 trillion at yearend 2000, and finally to $14.5 trillion in midyear 2008, 134% of disposable personal income.[36] During 2008, the typical USA household owned 13 credit cards, with 40% of households carrying a balance, up from 6% in 1970.[37]

16 Speculation in residential real estate has been a contributing factor. During 2006, 22% of homes purchased (1.65 million units) were for investment purposes, with an additional 14% (1.07 million units) purchased as vacation homes. During 2005, these figures were 28% and 12%, respectively. In other words, a record level of nearly 40% of homes purchases were not intended as primary residences.

purchased as vacation homes.")

17 I rimedi della crisi Il rimedio immediato: Rendere nuovamente solvibili i mutuatari: i) che ancora stanno pagando; ii) che hanno perso la casa I rimedi di medio termine: i) sottoporre a regolamentazione gli intermediari finanziari non bancari (Basilea III); ii) ridurre la leva; iii) dare forza all economia civile e responsabile (che crea i valori di cui il mercato ha bisogno); iv) tutelare la biodiversità bancaria; v) consolidare a bilancio le società veicolo

; iv) tutelare la biodiversità bancaria; v) consolidare a bilancio le società")

18 Gli sviluppi più recenti Il ruolo crescente di stati e banche centrali come prestatori o garanti di ultima istanza Quanto può crescere il debito pubblico? Il ruolo importante del risparmio e della ricchezza privata Il gioco dell Italia (temporeggiare per i vincoli di finanza pubblica, fidando nel minore coinvolgimento delle banche e nelle maggiori risorse dei privati)

19 Il mantra riduzionista Le banche devono essere imprese orientate al profitto il cui unico obbligo sociale è rispettare le regole e pagare le tasse. Se adescano i clienti con contratti non chiari vanno punite. Se guadagnano vanno tassate perché con quel denaro lo Stato possa intervenire a favore dei più deboli. Ma non devono diventare istituzioni ibride, un po imprese e un po enti di pubblica assistenza, perché così facendo si offre un alibi all inefficienza Politica pre crisi Commissario UE concorrenza

20 Perché il mantra riduzionista non funziona Come spiegare il paradosso della correlazione inversa tra adesione di una banca al mantra riduzionista e performance nella crisi subprime? (Storia Enrico sul calo margini) 1. L efficienza non è un valore primo (il tassista e il giapponese) 2. Proprio nel settore bancario la microfinanza rappresenta un esempio di trade-off tra efficienza contro lotta alla povertà e contributo tramite realizzazione di pari opportunità allo sviluppo (tanti piccoli prestiti molto meno efficienti di un unico grande prestito) 3. Con beni non di esperienza ed asimmetrie informative complesse la massimizzazione degli utili è una strategia che minaccia il benessere dei consumatori (es. banche, sanità, alimentari) (reputazione non funziona) 4. Nello specifico della banca questo si traduce nel ben noto conflitto d interesse tra depositanti ed azionisti 5. Non esistono regole ed istituzioni perfette che ci esonerano dalle nostre responsabilità (in presenza di difetti strutturali ineliminabili di governance né la mano invisibile ne l intervento pubblico sono in grado di trasformare l avidità individuale in bene pubblico) 6. Lo stato non è il miglior produttore di beni e servizi pubblici (le imprese sociali possono fare molto meglio in ottemperanza al principio di sussidiarietà e proprio perché soggette al vincolo di mercato!) qui c è la confusione tra banca pubblica e banca sociale di mercato 7. Riflettiamo su effetti alcune politiche salariali (salari managers, stock options, premi performance

3.")

21 Il paradigma della sostenibilità rovesciato Esistono solo imprese che massimizzano gli utili. Chi non lo fa è eliminato dalla selezione darwiniana ROVESCIAMENTO In organizzazioni gerarchiche complesse con asimmetrie informative e beni non di esperienza l esasperazione degli utili a breve e i premi di performance spingono i terminali della struttura a porre in atto comportamenti opportunistici che mettono a rischio la sopravvivenza dell impresa

22 Più stato o più mercato: più terzo settore Pregi Equilibrio spontaneo decentralizzato tra venditori e acquirenti, surplus del consumatore e del produttore Reciproca soddisfazione generata dalla transazione Funzione informativa dei prezzi (ambigua però aumento gusti o scarsità materia prima?) Superamento relazioni feudali di dipendenza. Autonomia e libertà degli attori economici Difetti Esternalità e beni pubblici Il mercato non incide sui problemi sociali e sulle diseguaglianze che esistono prima della transazione Il mercato è fragile. La tendenza naturale del sistema economico è oligopoloide o monopoloide Il mercato mercifica: la legge della domanda diventa legge morale se non ci sono contrappesi (l insegnante e la velina) Il mercato distrugge il patrimonio di capitale sociale storicamente ereditato ed erode le sue stesse fondamenta Soluzioni difetti Regole, tasse internalizzazione delle esternalità Voto col portafoglio, consumo solidale, microfinanza (promuovono inclusione premiando lavoro e responsabilità, meglio dei sussidi) Antitrust, strumenti che tutelano la parità di potere contrattuale tra venditori e acquirenti Paternalismo (chiudere o mettere limiti a certi mercati) Investimento in educazione a valori morali Consumo e risparmio responsabile alimentano gratuità e dono. Transazione di mercato come spazio di fraternità, come progetto congiunto

23 La biodiversità bancaria Banche d affari (non hanno sportelli si lanciano nell avventura dei derivati del credito) Banche commerciali che massimizzano il profitto (hanno sportelli per massimizzare gli utili si spostano verso l alta finanza) Banche popolari (origini mutualistiche ma attratte dalle sirene dell alta finanza) Crediti cooperativi e casse rurali (legate al territorio, mutualità verso soci Banca etica (mutualità allargata, obiettivo di creare valore economico, sociale ed ambientale, l interesse più alto è quello di tutti, attenzione alle conseguenze non economiche delle azioni economiche)

24 Capivano o no? Se capivano perché avevano interesse a? Short term benefit, stock options, deresponsabilizzazione nella struttura,

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Capitolo 8. Struttura della presentazione. Tipi di dazio. Gli strumenti della politica commerciale

Capitolo 8 Gli strumenti della politica commerciale preparato da Thomas Bishop (adattamento italiano di Rosario Crinò) 1 Struttura della presentazione Analisi dei dazi in equilibrio parziale: offerta,

Capitolo 8 Gli strumenti della politica commerciale preparato da Thomas Bishop (adattamento italiano di Rosario Crinò) 1 Struttura della presentazione Analisi dei dazi in equilibrio parziale: offerta,

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

Il monopolio (Frank, Capitolo 12)

") Il monopolio (Frank, Capitolo 12) IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza

Il monopolio (Frank, Capitolo 12) IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

Come affrontare i monopoli naturali

Come affrontare i monopoli naturali Il problema del monopolio naturale è che se anche l impresa volesse fissare il prezzo a un livello pari al costo marginale (efficienza sociale), produrrebbe in perdita

Come affrontare i monopoli naturali Il problema del monopolio naturale è che se anche l impresa volesse fissare il prezzo a un livello pari al costo marginale (efficienza sociale), produrrebbe in perdita

Economia Internazionale. Movimento internazionale dei fattori

Economia Internazionale Movimento internazionale dei fattori Adalgiso Amendola adamendola@unisa.it Organizzazione del capitolo Introduzione La mobilità internazionale del lavoro I prestiti internazionali

Economia Internazionale Movimento internazionale dei fattori Adalgiso Amendola adamendola@unisa.it Organizzazione del capitolo Introduzione La mobilità internazionale del lavoro I prestiti internazionali

L impresa. a) Cosa è un impresa? b) Comportamento. c) La diversità delle imprese. a1) confini dell impresa a2) contratti

Cosa è un impresa? b) Comportamento. c) La diversità delle imprese. a1) confini dell impresa a2) contratti") L impresa a) Cosa è un impresa? a1) confini dell impresa a2) contratti b) Comportamento c) La diversità delle imprese (a) Impresa e costi di transazione Contrapposizione impresa-mercato (Coase): se i mercati

L impresa a) Cosa è un impresa? a1) confini dell impresa a2) contratti b) Comportamento c) La diversità delle imprese (a) Impresa e costi di transazione Contrapposizione impresa-mercato (Coase): se i mercati

REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO. Economia degli Intermediari Finanziari

REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO Economia degli Intermediari Finanziari MOTIVAZIONI DELLA REGOLAMENTAZIONE Il fatto che il settore finanziario è, rispetto ad altri settori, fortemente regolamentato

REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO Economia degli Intermediari Finanziari MOTIVAZIONI DELLA REGOLAMENTAZIONE Il fatto che il settore finanziario è, rispetto ad altri settori, fortemente regolamentato

I DIECI PRINCIPI DELL ECONOMIA

Corso di Laurea in Servizio Sociale Istituzioni di Economia Introduzione allo studio dell Economia I DIECI PRINCIPI DELL ECONOMIA (Capitolo 1) Il termine economia... Deriva da una parola greca che significa

Corso di Laurea in Servizio Sociale Istituzioni di Economia Introduzione allo studio dell Economia I DIECI PRINCIPI DELL ECONOMIA (Capitolo 1) Il termine economia... Deriva da una parola greca che significa

Il consumo e il risparmio come forme di partecipazione

Finanza Etica Il consumo e il risparmio come forme di partecipazione Gli strumenti che permettono ai cittadini socialmente responsabili forme di partecipazione dal basso sembrano essere particolarmente

Finanza Etica Il consumo e il risparmio come forme di partecipazione Gli strumenti che permettono ai cittadini socialmente responsabili forme di partecipazione dal basso sembrano essere particolarmente

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Capitolo 17. I mercati con informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

La politica monetaria ha effetti asimmetrici in realtà economiche non omogenee.

Lezione 16. Effetti asimmetrici nel meccanismo di trasmissione La politica monetaria ha effetti asimmetrici in realtà economiche non omogenee. Il processo di trasmissione è condizionato da: 1. struttura

Lezione 16. Effetti asimmetrici nel meccanismo di trasmissione La politica monetaria ha effetti asimmetrici in realtà economiche non omogenee. Il processo di trasmissione è condizionato da: 1. struttura

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

SEDE DI CAGLIARI. Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di settore

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Microfinanza e sviluppo Presentazione nell ambito del seminario FAO del 10-10-2012

Microfinanza e sviluppo Presentazione nell ambito del seminario FAO del 10-10-2012 Laura Viganò University of Bergamo Italy Research Center on International Cooperation Lo sviluppo economico Livello macro:

Microfinanza e sviluppo Presentazione nell ambito del seminario FAO del 10-10-2012 Laura Viganò University of Bergamo Italy Research Center on International Cooperation Lo sviluppo economico Livello macro:

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Politica Economica Europea

Politica Economica Europea 1 Tassi di cambio e instabilità finanziarie Le attese di svalutazione che si generano in presenza di un accordo sui cambi, producono tensioni tra i paesi aderenti all accordo.

Politica Economica Europea 1 Tassi di cambio e instabilità finanziarie Le attese di svalutazione che si generano in presenza di un accordo sui cambi, producono tensioni tra i paesi aderenti all accordo.

Capitolo 12 Il monopolio. Robert H. Frank Microeconomia - 5 a Edizione Copyright 2010 - The McGraw-Hill Companies, srl

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Edited by Foxit PDF Editor Copyright (c) by Foxit Software Company, 2004 For Evaluation Only.

by Foxit Software Company, 2004 For Evaluation Only.") In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

Lezione 8. (BAG cap. 7) IL MEDIO PERIODO Il mercato del lavoro. Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia IL MEDIO PERIODO

IL MEDIO PERIODO Il mercato del lavoro. Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia IL MEDIO PERIODO") Lezione 8 (BAG cap. 7) IL MEDIO PERIODO Il mercato del lavoro Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia IL MEDIO PERIODO 2 1 Nel breve periodo la domanda determina la produzione =>

Lezione 8 (BAG cap. 7) IL MEDIO PERIODO Il mercato del lavoro Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia IL MEDIO PERIODO 2 1 Nel breve periodo la domanda determina la produzione =>

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

PARTE 5: Risparmio, investimento e

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

Il consumo socialmente responsabile nei paesi sviluppati

Sviluppo agricolo e povertà rurale nell era della globalizzazione: il contributo della Facoltà di Agraria Portici, 27 marzo 2006 Il consumo socialmente responsabile nei paesi sviluppati Ornella Wanda Maietta

Sviluppo agricolo e povertà rurale nell era della globalizzazione: il contributo della Facoltà di Agraria Portici, 27 marzo 2006 Il consumo socialmente responsabile nei paesi sviluppati Ornella Wanda Maietta

Il terzo settore: definizioni, ruoli, evoluzioni, rilevanza. Prof. Carlo Borzaga

Il terzo settore: definizioni, ruoli, evoluzioni, rilevanza Prof. Carlo Borzaga Perché parlarne?! poco considerato fino agli anni 90; prevalenza modello socio economico bipolare: Stato-Mercato! interesse

Il terzo settore: definizioni, ruoli, evoluzioni, rilevanza Prof. Carlo Borzaga Perché parlarne?! poco considerato fino agli anni 90; prevalenza modello socio economico bipolare: Stato-Mercato! interesse

operatori finanziari in piazza Godiasco Salice Terme 14-15-16 settembre 2012

1 operatori finanziari in piazza Godiasco Salice Terme 14-15-16 settembre 2012 Interventi sul tema: Le origini della crisi La bolla dei sub-prime e il fallimento di Lehman Brothers La globalizzazione dei

1 operatori finanziari in piazza Godiasco Salice Terme 14-15-16 settembre 2012 Interventi sul tema: Le origini della crisi La bolla dei sub-prime e il fallimento di Lehman Brothers La globalizzazione dei

Il Credito in Cina. Marco Gasparroni Tesoriere CCIC

Il Credito in Cina Marco Gasparroni Tesoriere CCIC 1 Indice Le Banche Italiane in Cina - La presenza - La Mission - I Volumi Le Banche Cinesi - Il sistema Bancario Cinese - Il Mercato 2 La Presenza L apertura

Il Credito in Cina Marco Gasparroni Tesoriere CCIC 1 Indice Le Banche Italiane in Cina - La presenza - La Mission - I Volumi Le Banche Cinesi - Il sistema Bancario Cinese - Il Mercato 2 La Presenza L apertura

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

ANALISI DI SETTORE. Robert M. Grant

ANALISI DI SETTORE Robert M. Grant Prof. T. Pencarelli Spagnoletti Massimo indice 1. Analisi ambientale e settoriale 2. Analisi dell attrattività del settore 3. Previsione della redditività settoriale

ANALISI DI SETTORE Robert M. Grant Prof. T. Pencarelli Spagnoletti Massimo indice 1. Analisi ambientale e settoriale 2. Analisi dell attrattività del settore 3. Previsione della redditività settoriale

IL RUOLO DEL CENTRO FIDI TERZIARIO QUALI GARANZIE?

IL RUOLO DEL CENTRO FIDI TERZIARIO QUALI GARANZIE? II Forum annuale sulla Finanza d impresa Gli strumenti per affrontare la crisi e sostenere la crescita delle PMI Prato, 23 aprile 2009 Email: a.doti@centrofiditerziario.it

IL RUOLO DEL CENTRO FIDI TERZIARIO QUALI GARANZIE? II Forum annuale sulla Finanza d impresa Gli strumenti per affrontare la crisi e sostenere la crescita delle PMI Prato, 23 aprile 2009 Email: a.doti@centrofiditerziario.it

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L.

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Convegno Banche e Sicurezza 2009. Enrico Eberspacher Ufficio Sicurezza Anticrimine ABI Roma 9 e 10 Giugno 2009 Roma

Convegno Banche e Sicurezza 2009 Enrico Eberspacher Ufficio Sicurezza Anticrimine ABI Roma 9 e 10 Giugno 2009 Roma 1 Outline War on cost of cash Le particolarità Italiane Cambiamenti possibili 2 Current

Convegno Banche e Sicurezza 2009 Enrico Eberspacher Ufficio Sicurezza Anticrimine ABI Roma 9 e 10 Giugno 2009 Roma 1 Outline War on cost of cash Le particolarità Italiane Cambiamenti possibili 2 Current

La crisi del sistema. Dicembre 2008 www.quattrogatti.info

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

CONFIDI, RISTRUTTURAZIONE DEL DEBITO E FONDO DI GARANZIA PER LE PMI Foggia, 27 Maggio 2011

CONFIDI, RISTRUTTURAZIONE DEL DEBITO E FONDO DI GARANZIA PER LE PMI Foggia, 27 Maggio 2011 TAVOLA ROTONDA Prof. Pasqualina Porretta, Università degli Studi La Sapienza, Roma IL RUOLO DEI CONFIDI NEL SOSTEGNO

CONFIDI, RISTRUTTURAZIONE DEL DEBITO E FONDO DI GARANZIA PER LE PMI Foggia, 27 Maggio 2011 TAVOLA ROTONDA Prof. Pasqualina Porretta, Università degli Studi La Sapienza, Roma IL RUOLO DEI CONFIDI NEL SOSTEGNO

Investitori vs. Gestori e Banche: Chi vince? Come si vince?

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

IL SISTEMA DEI CONFIDI IN ITALIA

Convegno Dedagroup IL SISTEMA DEI CONFIDI IN ITALIA Giuseppe Villa Assoconfidi - Italia Milano, 18 novembre 2014 L ARTICOLAZIONE DELL INTERVENTO Il sistema dei Confidi in Italia e nel contesto europeo

Convegno Dedagroup IL SISTEMA DEI CONFIDI IN ITALIA Giuseppe Villa Assoconfidi - Italia Milano, 18 novembre 2014 L ARTICOLAZIONE DELL INTERVENTO Il sistema dei Confidi in Italia e nel contesto europeo

LA LEGGE DELLA DOMANDA CURVE DELLA DOMANDA E DELL OFFERTA. Il Mercato LA CURVA DI DOMANDA 28/01/13

28/01/13 Università degli Studi di Verona Dipartimento di Scienze Economiche Il Mercato CURVE DELLA DOMANDA E DELL OFFERTA Ø Un mercato è costituito dall insieme dei compratori e dei venditori di un bene

28/01/13 Università degli Studi di Verona Dipartimento di Scienze Economiche Il Mercato CURVE DELLA DOMANDA E DELL OFFERTA Ø Un mercato è costituito dall insieme dei compratori e dei venditori di un bene

Prof. Carlo Salvatori 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA. Una visione d insieme. UniversitàdegliStudidiParma

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA 1. Una visione d insieme 2. I settori istituzionali 3. I saldi finanziari 4. Le Famiglie 5.

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA 1. Una visione d insieme 2. I settori istituzionali 3. I saldi finanziari 4. Le Famiglie 5.

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

Il Factoring e le piccole e medie imprese

Il Factoring e le piccole e medie imprese Uno strumento per migliorare le performance aziendali e ridurre i rischi finanziari delle PMI anche in ottica di Basilea 2 Marino Baratti Amministratore Delegato

Il Factoring e le piccole e medie imprese Uno strumento per migliorare le performance aziendali e ridurre i rischi finanziari delle PMI anche in ottica di Basilea 2 Marino Baratti Amministratore Delegato

CRISI ECONOMICA E CONFIDI: IL CASO ITALIANO MAURO GORI COOPERFIDI ITALIA

1 CRISI ECONOMICA E CONFIDI: IL CASO ITALIANO MAURO GORI COOPERFIDI ITALIA Foz Iguacu - 6 Giugno 2014 2 INDICE DEGLI ARGOMENTI 1. Le garanzie: strumento di politica economica per i soggetti pubblici 2.

1 CRISI ECONOMICA E CONFIDI: IL CASO ITALIANO MAURO GORI COOPERFIDI ITALIA Foz Iguacu - 6 Giugno 2014 2 INDICE DEGLI ARGOMENTI 1. Le garanzie: strumento di politica economica per i soggetti pubblici 2.

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

Il micro credito etico sociale nella prospettiva del credito cooperativo EVERARDO MINARDI

Il micro credito etico sociale nella prospettiva del credito cooperativo EVERARDO MINARDI Il nostro percorso Le parole chiave per decifrare la nostra storia La persona e i suoi bisogni relazionali Il dono,

Il micro credito etico sociale nella prospettiva del credito cooperativo EVERARDO MINARDI Il nostro percorso Le parole chiave per decifrare la nostra storia La persona e i suoi bisogni relazionali Il dono,

Il Fondo Mutualistico di Legacoop

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Bancari al servizio del paese

Bancari al servizio del paese A cura di Agostino Megale Nicola Cicala 1 Il CCNL carta costituzionale del lavoro Un settore senza contratto è come un paese senza Costituzione ABI: Disdetta del CCNL - Disapplicazione

Bancari al servizio del paese A cura di Agostino Megale Nicola Cicala 1 Il CCNL carta costituzionale del lavoro Un settore senza contratto è come un paese senza Costituzione ABI: Disdetta del CCNL - Disapplicazione

Concetti introduttivi

Concetti introduttivi L Economia studia come gli individui, le imprese, il governo e le altre organizzazioni nella società, formulino le proprie scelte e come queste scelte determinino l utilizzo delle

Concetti introduttivi L Economia studia come gli individui, le imprese, il governo e le altre organizzazioni nella società, formulino le proprie scelte e come queste scelte determinino l utilizzo delle

Verso Basilea 2 Minacce in vista per le PMI?

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

L INFORMAZIONE ASIMMETRICA

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2011/2012 L INFORMAZIONE ASIMMETRICA Fabio CLEMENTI E-mail: fabio.clementi@unimc.it Web: http://docenti.unimc.it/docenti/fabio-clementi

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2011/2012 L INFORMAZIONE ASIMMETRICA Fabio CLEMENTI E-mail: fabio.clementi@unimc.it Web: http://docenti.unimc.it/docenti/fabio-clementi

UNA BOLLA SPECULATIVA SUI TITOLI DI STATO?

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

La regolamentazione del sistema finanziario e gli organismi di controllo. Avv. Lorenzo Di Antonio

La regolamentazione del sistema finanziario e gli organismi di Avv. Lorenzo Di Antonio indice Obiettivi e strumenti della regolamentazione Le autorità di vigilanza I modelli di vigilanza Le fonti della

La regolamentazione del sistema finanziario e gli organismi di Avv. Lorenzo Di Antonio indice Obiettivi e strumenti della regolamentazione Le autorità di vigilanza I modelli di vigilanza Le fonti della

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Sostegno pubblico agli investimenti e credito: il contributo delle banche allo sviluppo rurale Lamezia Terme, 15 aprile 2014

Sostegno pubblico agli investimenti e credito: il contributo delle banche allo sviluppo rurale Lamezia Terme, 15 aprile 2014 Francesca Macioci Ufficio Crediti Associazione Bancaria Italiana Politica di

Sostegno pubblico agli investimenti e credito: il contributo delle banche allo sviluppo rurale Lamezia Terme, 15 aprile 2014 Francesca Macioci Ufficio Crediti Associazione Bancaria Italiana Politica di

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

Il marketing dei servizi. La gestione degli intermediari

Il marketing dei servizi La gestione degli intermediari Gli intermediari nei servizi: canali diretti Le imprese di servizi distribuiscono la propria offerta in alcuni casi direttamente, in altri casi si

Il marketing dei servizi La gestione degli intermediari Gli intermediari nei servizi: canali diretti Le imprese di servizi distribuiscono la propria offerta in alcuni casi direttamente, in altri casi si

A volte il risultato della revisione è l'attribuzione di un rating peggiorativo, che può portare alla revoca in tronco degli affidamenti!

Accade spesso che la banca vada a visitare l azienda solo quando deve acquisirne la relazione o, successivamente, per collocare nuovi prodotti o chiedere maggiori flussi di lavoro o relazioni indotte,

Accade spesso che la banca vada a visitare l azienda solo quando deve acquisirne la relazione o, successivamente, per collocare nuovi prodotti o chiedere maggiori flussi di lavoro o relazioni indotte,

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

Gli strumenti di base della Finanza

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Corso di Marketing Industriale

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

Sarà perché la popolarità delle

Banca etica Adulta a 15 anni Nata nel 1999, è ormai una struttura consolidata, che finanzia 7.500 progetti coniugando solidarietà e mercato di Nerina Trettel Sarà perché la popolarità delle banche continua

Banca etica Adulta a 15 anni Nata nel 1999, è ormai una struttura consolidata, che finanzia 7.500 progetti coniugando solidarietà e mercato di Nerina Trettel Sarà perché la popolarità delle banche continua

Introduzione. Lo scambio di risorse nanziarie. Le funzioni del sistema nanziario

Introduzione Ma Il risparmio costituisce un'assicurazione contro eventi imprevisti. Ma assume anche un ruolo importante nello sviluppo dell'attività produttiva L'idale sarebbe che il risparmio riuscisse

Introduzione Ma Il risparmio costituisce un'assicurazione contro eventi imprevisti. Ma assume anche un ruolo importante nello sviluppo dell'attività produttiva L'idale sarebbe che il risparmio riuscisse

LE SETTE REGOLE D ORO DELL INVESTIMENTO

LE SETTE REGOLE D ORO DELL INVESTIMENTO Investire sul lungo termine Un investitore che accantona risparmi sul lungo termine in previsione di eventuali periodi di difficoltà economiche ha più probabilità

LE SETTE REGOLE D ORO DELL INVESTIMENTO Investire sul lungo termine Un investitore che accantona risparmi sul lungo termine in previsione di eventuali periodi di difficoltà economiche ha più probabilità

Incontro del Tavolo nazionale Isfol- Associazioni datoriali Pro.P. Isfol, 20 giugno 2013

Incontro del Tavolo nazionale Isfol- Associazioni datoriali Pro.P. Isfol, 20 giugno 2013 1 L interesse europeo Negli ultimi anni, l interesse della Commissione europea per l inclusione sociale è cresciuto

Incontro del Tavolo nazionale Isfol- Associazioni datoriali Pro.P. Isfol, 20 giugno 2013 1 L interesse europeo Negli ultimi anni, l interesse della Commissione europea per l inclusione sociale è cresciuto

PRODUZIONE E CRESCITA

Università degli studi di MACERATA ECONOMIA POLITICA: MICROECONOMIA A.A. 2012/2013 PRODUZIONE E CRESCITA Fabio CLEMENTI E-mail: fabio.clementi@unimc.it Web: http://docenti.unimc.it/docenti/fabio-clementi

Università degli studi di MACERATA ECONOMIA POLITICA: MICROECONOMIA A.A. 2012/2013 PRODUZIONE E CRESCITA Fabio CLEMENTI E-mail: fabio.clementi@unimc.it Web: http://docenti.unimc.it/docenti/fabio-clementi

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 12 Novembre 2015

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Regione Liguria. Vademecum BASILEA 2. In collaborazione con

Regione Liguria Vademecum BASILEA 2 In collaborazione con BASILEA2: RISCHIO O OPPORTUNITÀ IL NUOVO ACCORDO DI BASILEA SUL CAPITALE A GARANZIA DELLA SOLVIBILITÀ DEL SISTEMA BANCARIO INTERNAZIONALE I TRE

Regione Liguria Vademecum BASILEA 2 In collaborazione con BASILEA2: RISCHIO O OPPORTUNITÀ IL NUOVO ACCORDO DI BASILEA SUL CAPITALE A GARANZIA DELLA SOLVIBILITÀ DEL SISTEMA BANCARIO INTERNAZIONALE I TRE

Cap.4 La comunicazione economico-finanziaria. Corso di Comunicazione d impresa - A.A. 2011-2012 Prof. Fabio Forlani - fabio.forlani@uniurb.

Cap.4 La comunicazione economico-finanziaria Corso di Comunicazione d impresa - A.A. 2011-2012 Prof. Fabio Forlani - fabio.forlani@uniurb.it Comunicazione economicofinanziaria: obiettivi Rafforzare le

Cap.4 La comunicazione economico-finanziaria Corso di Comunicazione d impresa - A.A. 2011-2012 Prof. Fabio Forlani - fabio.forlani@uniurb.it Comunicazione economicofinanziaria: obiettivi Rafforzare le

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Gino Gandolfi SDA BOCCONI

I DERIVATI SU TITOLI AZIONARI Gino Gandolfi SDA BOCCONI DERIVATI AZIONARI I derivati sono particolari attività finanziarie il cui valore dipende da uno strumento terzo, detto anche attività sottostante

I DERIVATI SU TITOLI AZIONARI Gino Gandolfi SDA BOCCONI DERIVATI AZIONARI I derivati sono particolari attività finanziarie il cui valore dipende da uno strumento terzo, detto anche attività sottostante

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

23 Febbraio 2016. State Street Asset Owners Survey

23 Febbraio 2016 State Street Asset Owners Survey Introduzione Il sistema pensionistico globale si trova di fronte a sfide di enorme portata I fondi pensione devono evolversi e svilupparsi per riuscire

23 Febbraio 2016 State Street Asset Owners Survey Introduzione Il sistema pensionistico globale si trova di fronte a sfide di enorme portata I fondi pensione devono evolversi e svilupparsi per riuscire

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

Il mercato del lavoro

Il mercato del lavoro Dati mercato del lavoro: Un confronto (2012) Italia Francia Germania OECD Tasso disoccupazione 10.7 10.3 5.5 8.0 Tasso occupazione (*) 57.6 63.9 72.8 65.1 Femminile 47.8 60 68 57.2

Il mercato del lavoro Dati mercato del lavoro: Un confronto (2012) Italia Francia Germania OECD Tasso disoccupazione 10.7 10.3 5.5 8.0 Tasso occupazione (*) 57.6 63.9 72.8 65.1 Femminile 47.8 60 68 57.2

Indagine e proposta progettuale

Indagine e proposta progettuale Silver CoHousing Condividere. Per affrontare positivamente crisi economica e mal di solitudine della terza età Direzione della ricerca: Sandro Polci E noto che la popolazione

Indagine e proposta progettuale Silver CoHousing Condividere. Per affrontare positivamente crisi economica e mal di solitudine della terza età Direzione della ricerca: Sandro Polci E noto che la popolazione

l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e

e") l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e la Commissione declina ogni responsabilità sull'uso

l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e la Commissione declina ogni responsabilità sull'uso

Febbraio 2016. market monitor. Analisi del settore edile: performance e previsioni

Febbraio 2016 market monitor Analisi del settore edile: performance e previsioni Esonero di responsabilità I contenuti del presente documento sono forniti ad esclusivo scopo informativo. Ogni informazione

Febbraio 2016 market monitor Analisi del settore edile: performance e previsioni Esonero di responsabilità I contenuti del presente documento sono forniti ad esclusivo scopo informativo. Ogni informazione

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane. Giovanni Sabatini Direttore Generale ABI

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane Giovanni Sabatini Direttore Generale ABI Ministero dell Economia e delle Finanze Roma, 7 giugno 2016 USCITA DALLA RECESSIONE: CONTRIBUTO

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane Giovanni Sabatini Direttore Generale ABI Ministero dell Economia e delle Finanze Roma, 7 giugno 2016 USCITA DALLA RECESSIONE: CONTRIBUTO

UNIVERSITA DEGLI STUDI DI ROMA FORO ITALICO. Ufficio Stampa. Rassegna stampa. Roma 30 settembre 2015

UNIVERSITA DEGLI STUDI DI ROMA Ufficio Stampa Rassegna stampa Roma 30 settembre 2015 Argomento Testata Titolo Pag. Università scuola24.ilsole24ore.com Italia ancora indietro in abbandoni, disoccupazione

UNIVERSITA DEGLI STUDI DI ROMA Ufficio Stampa Rassegna stampa Roma 30 settembre 2015 Argomento Testata Titolo Pag. Università scuola24.ilsole24ore.com Italia ancora indietro in abbandoni, disoccupazione

Finanziati e coccolati

House And Money Il mercato dei finanziamenti Il lungo periodo recessivo ha impattato sul sistema bancario determinando un restringimento delle politiche di credito e quindi una maggiore difficoltà da parte

House And Money Il mercato dei finanziamenti Il lungo periodo recessivo ha impattato sul sistema bancario determinando un restringimento delle politiche di credito e quindi una maggiore difficoltà da parte

La potenza di una buona idea: 50 anni di trasmissione idrostatica. Linde Material Handling

La potenza di una buona idea: 50 anni di trasmissione idrostatica. Linde Material Handling 1960 Linde presenta il primo carrello con trasmissione idrostatica nel 1960 il modello Hubtrac. Questo significa

La potenza di una buona idea: 50 anni di trasmissione idrostatica. Linde Material Handling 1960 Linde presenta il primo carrello con trasmissione idrostatica nel 1960 il modello Hubtrac. Questo significa