Interrogazione - Camera dei Deputati - 25 giugno 2014

|

|

|

- Evangelina Massaro

- 8 anni fa

- Visualizzazioni

Transcript

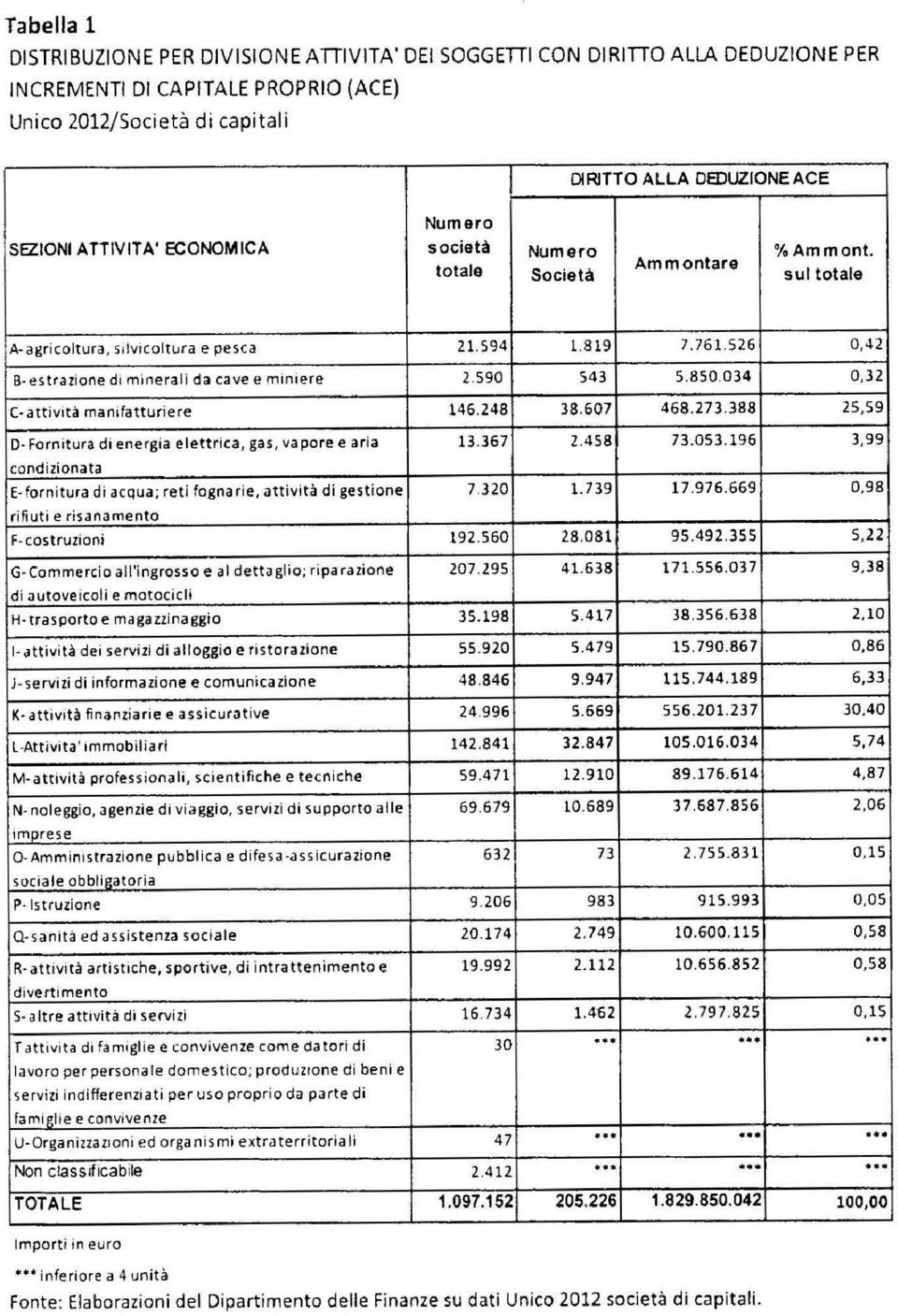

1 Interrogazione - Camera dei Deputati - 25 giugno Paglia: Effetti dell applicazione delle norme tributarie in materia di aiuto alla crescita economica (ACE). TESTO DELLA RISPOSTA Con il documento in esame l Onorevole interrogante, dopo aver illustrato la disciplina dell incentivo fiscale denominato «Aiuto di crescita economica», introdotta ai sensi dell articolo 1, del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, e poi prorogata, per i periodi di imposta 2014, 2015, e 2016, ai sensi dell articolo 1, comma 138, della legge 27 dicembre 2013, n. 147, chiede di conoscere i risultati determinati dal beneficio in esame in termini di maggiore ricapitalizzazione delle nostre imprese, proponendo una disaggregazione dei relativi effetti in base al territorio in cui l impresa opera, alla dimensione dell impresa e al settore di attività. Al riguardo è opportuno richiamare un recente studio interno effettuato dal Ministero dell Economia e delle Finanze Dipartimento delle Finanze teso a comprendere come tale agevolazione abbia influito sulla capitalizzazione delle società di capitali. Detto studio utilizza l indicatore leverage, definito come totale impieghi su capitale proprio, un elevato indice di leverage corrisponde ad un basso livello di capitalizzazione. Lo studio si sofferma sulle società di capitali in quanto sono le principali beneficiarie dell ACE e sono le uniche per le quali è possibile reperire i dati di bilancio necessari alla costruzione dell indicatore leverage. I risultati sono esposti nelle tre tabelle che seguono. La Tabella 1 mostra l entità dell ACE spettante in base alle sezioni di attività economica. I dati statistici sono estratti da Unico 2012 Società di capitali (anno d imposta 2011), ultima annualità completa disponibile. I settori che hanno avuto un beneficio maggiore dall ACE sono risultati il settore finanziario (30 per cento del totale ACE spettante) ed il settore manifatturiero (26 per cento del totale ACE spettante). Ai fini dell analisi della capitalizzazione, dalle dichiarazioni Unico 2012 Società di capitali (anno d imposta 2011), sono state estratte le società che hanno diritto alla deduzione fiscale ACE (aiuto alla crescita economica), risultate più di , e sono state abbinate con i rispettivi bilanci dell esercizio 2010 e 2011 da fonte Banca dati Bureau van Dijk Camere di Commercio. Risultano abbinate con i bilanci di entrambi gli anni società, da queste sono state escluse quelle operanti nel settore finanziario che hanno uno schema di bilancio differenziato (banche, assicurazioni, finanziarie, Sim, società di gestione del risparmio, complessivamente soggetti). L analisi si sofferma pertanto su un universo di società, nelle quali il settore finanziario è rappresentato solo parzialmente. È stato calcolato l indicatore di leva finanziaria (leverage): totale impieghi/capitale proprio. L indicatore di leva finanziaria esprime la capacità dell impresa di finanziare i propri investimenti prevalentemente con capitale proprio. In generale l indicatore è tanto più soddisfacente quanto più è basso il suo valore; si possono evidenziare tre scenari: leverage uguale a 1: esprime una situazione in cui tutti gli investimenti sono finanziati con capitale proprio; leverage compreso tra 1 e 2: esprime una situazione positiva in cui il ricorso al capitale di terzi come forma di indebitamento si mantiene al di sotto del 50 per cento; Leverage maggiore di 2: segnala una situazione di indebitamento che diventa più onerosa al crescere di tale indice. Sono state prodotte tavole statistiche riguardanti: confronto dell indicatore leverage per gli anni 2010 e 2011 per sezione di attività (Tabella 2);

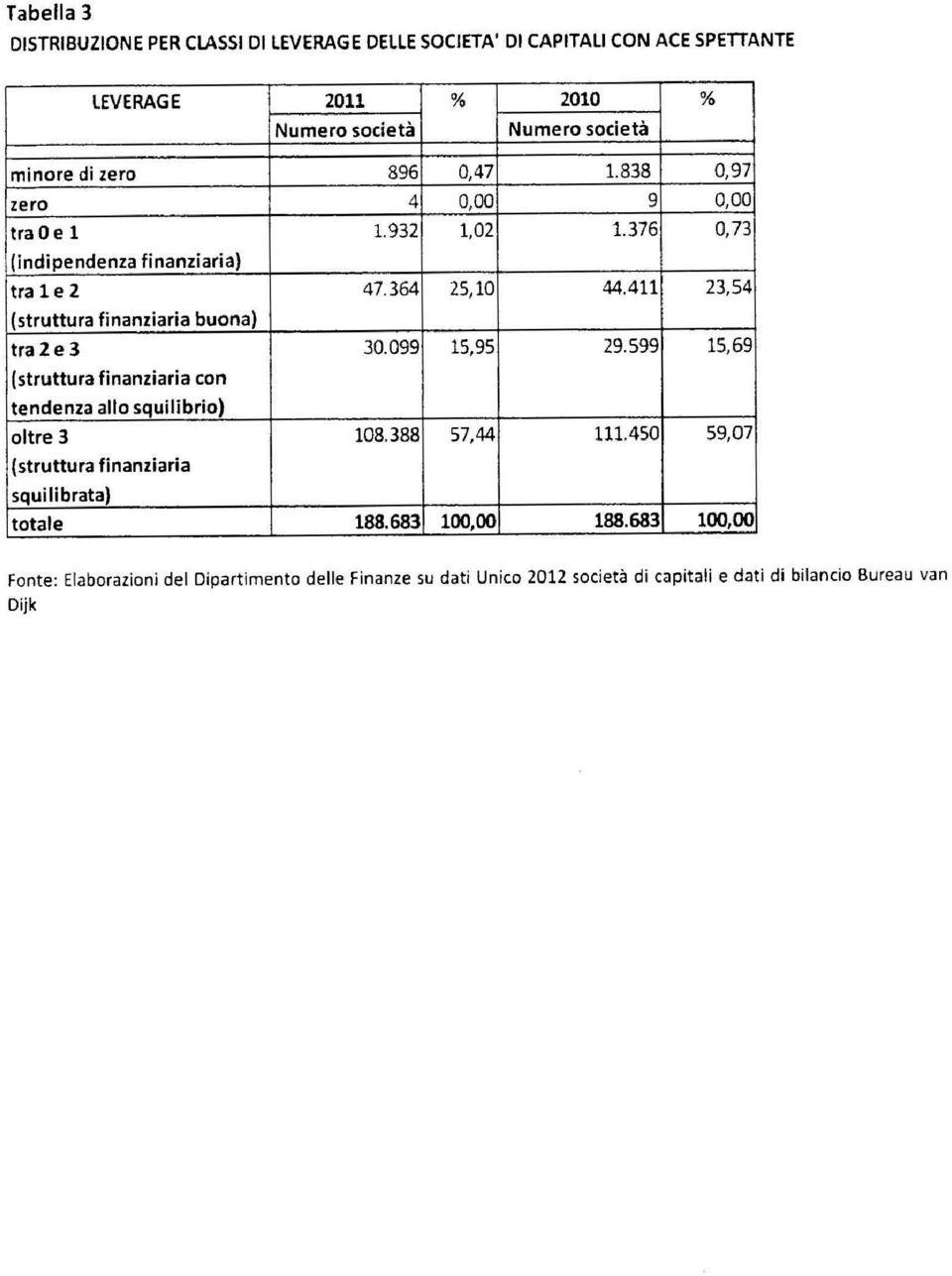

2 la distribuzione per classi di indice leverage delle società di capitali con diritto all ACE per gli anni 2010 e 2011 (Tabella 3). Dalla Tabella 2 si evince che l indice di leverage complessivamente passa da 2,74 del 2010 a 2,61 del 2011 evidenziando un lieve miglioramento della struttura finanziaria delle società; in particolare, tale riduzione si riscontra maggiormente nelle sezioni «attività manifatturiere» e «attività immobiliari» che rappresentano il 36 per cento della platea considerata. Dalla Tabella 3, invece, si evidenzia una crescita dei soggetti nelle classi di leverage da 1 a 3, mentre nella classe «maggiore di 3» (che indica una situazione di squilibrio finanziario) si assiste ad una contrazione del -2,75 per cento, sono apprezzabili pertanto effetti positivi sulla capitalizzazione delle imprese. Infine, gli Uffici dell Amministrazione finanziaria riferiscono che, data la ristrettezza dei tempi, non è stato possibile elaborare la disaggregazione degli effetti del beneficio in argomento in base al territorio in cui le imprese operano.

si assiste")

3

4

5

Aiuto alla crescita economica (ACE) e suo utilizzo

e suo utilizzo") Aiuto alla crescita economica (ACE) e suo utilizzo G ennaio 2015 L ACE L articolo 1 del decreto Salva Italia (D.L. n. 201 del 6 dicembre 2011, convertito con modificazioni nella L. n. 214 del 2011) ha

Aiuto alla crescita economica (ACE) e suo utilizzo G ennaio 2015 L ACE L articolo 1 del decreto Salva Italia (D.L. n. 201 del 6 dicembre 2011, convertito con modificazioni nella L. n. 214 del 2011) ha

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. Disposizioni in materia di etichettatura dei prodotti N. 1593 COTA, SIMONETTI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1593 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI COTA, SIMONETTI Disposizioni in materia di etichettatura dei prodotti Presentata il 31 luglio

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1593 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI COTA, SIMONETTI Disposizioni in materia di etichettatura dei prodotti Presentata il 31 luglio

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 29 DICEMBRE 2014 666/2014/R/EEL ESTENSIONE DEL SISTEMA DI GARANZIE PER IL RICONOSCIMENTO DEGLI IMPORTI A CONGUAGLIO PER L ANNO 2013 AFFERENTI ALLE AGEVOLAZIONI RELATIVE AGLI ONERI GENERALI

DELIBERAZIONE 29 DICEMBRE 2014 666/2014/R/EEL ESTENSIONE DEL SISTEMA DI GARANZIE PER IL RICONOSCIMENTO DEGLI IMPORTI A CONGUAGLIO PER L ANNO 2013 AFFERENTI ALLE AGEVOLAZIONI RELATIVE AGLI ONERI GENERALI

OGGETTO: DETERMINAZIONE DELL ADDIZIONALE COMUNALE all I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) CONFERMA PER L ANNO 2014.

CONFERMA PER L ANNO 2014.") Ufficio Proponente: SETTORE GESTIONE RISORSE FINANZIARIE OGGETTO: DETERMINAZIONE DELL ADDIZIONALE COMUNALE all I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) CONFERMA PER L ANNO 2014. IL PRESIDENTE

Ufficio Proponente: SETTORE GESTIONE RISORSE FINANZIARIE OGGETTO: DETERMINAZIONE DELL ADDIZIONALE COMUNALE all I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) CONFERMA PER L ANNO 2014. IL PRESIDENTE

ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE

DELIBERAZIONE N. 17 SEDUTA DEL OGGETTO ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE Richiamato l articolo 52, comma 1, del decreto legislativo 15 dicembre 1997,

DELIBERAZIONE N. 17 SEDUTA DEL OGGETTO ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE Richiamato l articolo 52, comma 1, del decreto legislativo 15 dicembre 1997,

RISOLUZIONE N.43 /E. Con l istanza specificata in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

Il Ministro dello Sviluppo Economico. Il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato NASTRI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 3063 PROPOSTA DI LEGGE d iniziativa del deputato NASTRI Norme concernenti la concessione di agevolazioni per la sostituzione di caldaie in

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 3063 PROPOSTA DI LEGGE d iniziativa del deputato NASTRI Norme concernenti la concessione di agevolazioni per la sostituzione di caldaie in

Dentro la Notizia. 28 Giugno 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 90/2013 GIUGNO/14/2013 (*) 28 Giugno 2013 NELLA COMPILAZIONE DEL MODELLO

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 90/2013 GIUGNO/14/2013 (*) 28 Giugno 2013 NELLA COMPILAZIONE DEL MODELLO

REGIONE TOSCANA. Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

Il mercato del credito

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Le Startup innovative e gli Incubatori d'impresa

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Legislatura 17 ATTO CAMERA

Camera dei Deputati Legislatura 17 ATTO CAMERA Sindacato Ispettivo INTERROGAZIONE A RISPOSTA IMMEDIATA IN COMMISSIONE : 5/03940 presentata da GEBHARD RENATE il 04/11/2014 nella seduta numero 324 Assegnato

Camera dei Deputati Legislatura 17 ATTO CAMERA Sindacato Ispettivo INTERROGAZIONE A RISPOSTA IMMEDIATA IN COMMISSIONE : 5/03940 presentata da GEBHARD RENATE il 04/11/2014 nella seduta numero 324 Assegnato

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE TORAZZI, REGUZZONI, FAVA, MUNERATO

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1818 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI TORAZZI, REGUZZONI, FAVA, MUNERATO Istituzione di un Fondo di garanzia per i lavoratori impiegati

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1818 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI TORAZZI, REGUZZONI, FAVA, MUNERATO Istituzione di un Fondo di garanzia per i lavoratori impiegati

REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

Relazioni Illustrative degli Amministratori

Relazioni Illustrative degli Amministratori da sottoporre all'assemblea Ordinaria e Straordinaria degli Azionisti convocata per i giorni 28 aprile 2010, 29 aprile 2010, e 30 aprile 2010. Buzzi Unicem SpA

Relazioni Illustrative degli Amministratori da sottoporre all'assemblea Ordinaria e Straordinaria degli Azionisti convocata per i giorni 28 aprile 2010, 29 aprile 2010, e 30 aprile 2010. Buzzi Unicem SpA

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO Reg.delib.n. 1328 Prot. n. VERBALE DI DELIBERAZIONE DELLA GIUNTA PROVINCIALE O G G E T T O: Legge provinciale 23 agosto 1993, n. 18 e legge provinciale 13 dicembre 1999, n.

PROVINCIA AUTONOMA DI TRENTO Reg.delib.n. 1328 Prot. n. VERBALE DI DELIBERAZIONE DELLA GIUNTA PROVINCIALE O G G E T T O: Legge provinciale 23 agosto 1993, n. 18 e legge provinciale 13 dicembre 1999, n.

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

OGGETTO: Interpello n. 954-128/2002. ART. 11, legge 27/07/2000, n. 212. Articolo 1, legge n. 449 del 1997.

Direzione Centrale Normativa e Contenzioso RISOLUZIONE N. 184/E Roma, Roma, 12 giugno 2002 OGGETTO: Interpello n. 954-128/2002. ART. 11, legge 27/07/2000, n. 212. Articolo 1, legge n. 449 del 1997. Con

Direzione Centrale Normativa e Contenzioso RISOLUZIONE N. 184/E Roma, Roma, 12 giugno 2002 OGGETTO: Interpello n. 954-128/2002. ART. 11, legge 27/07/2000, n. 212. Articolo 1, legge n. 449 del 1997. Con

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR

Programma Operativo Regionale: Regione Piemonte (POR FESR") Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR 2007/2013) Obiettivo: Competitività ed Occupazione Titolo

Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR 2007/2013) Obiettivo: Competitività ed Occupazione Titolo

Agenzia delle Entrate: risoluzione 22/E del 2 aprile 2013

Agenzia delle Entrate: risoluzione 22/E del 2 aprile 2013 La risoluzione 22/E del 2 aprile 2013 dell Agenzia delle Entrate fornisce chiarimenti interpretativi sull applicabilità della detrazione alle spese

Agenzia delle Entrate: risoluzione 22/E del 2 aprile 2013 La risoluzione 22/E del 2 aprile 2013 dell Agenzia delle Entrate fornisce chiarimenti interpretativi sull applicabilità della detrazione alle spese

Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità. Focus 1/2015 A cura di Donato Iacobucci

Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità Focus 1/2015 A cura di Donato Iacobucci Febbraio 2015 Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità.

Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità Focus 1/2015 A cura di Donato Iacobucci Febbraio 2015 Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità.

REGIONE TOSCANA. Proposta di Legge

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

Il Ministro dello Sviluppo Economico. Il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito

Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

Imprese a forte consumo di energia e obbligo di adottare sistemi di gestione dell energia.

Il decreto legislativo nr. 1022014 (di seguito decreto) ha introdotto per le imprese a forte consumo di energia l obbligo di adottare sistemi di gestione dell energia conformi alla norma UNI EN ISO 50001

Il decreto legislativo nr. 1022014 (di seguito decreto) ha introdotto per le imprese a forte consumo di energia l obbligo di adottare sistemi di gestione dell energia conformi alla norma UNI EN ISO 50001

Tasso di occupazione per fasce di età. Provincia di Piacenza, 2009 90,3 83,1 77,7 27,6 16,4. 15-24 anni. 25-34 anni. 45-54 anni.

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

RENO DE MEDICI S.p.A.

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

LINEE GUIDA PER Il FINANZIAMENTO DI AREE ATTREZZATE DESTINATE ALLA VENDITA DIRETTA DI PRODOTTI AGRICOLI IN ATTUAZIONE DELLA LEGGE REGIONALE 19

LINEE GUIDA PER Il FINANZIAMENTO DI AREE ATTREZZATE DESTINATE ALLA VENDITA DIRETTA DI PRODOTTI AGRICOLI IN ATTUAZIONE DELLA LEGGE REGIONALE 19 GENNAIO 2010 N.1. INDICE 1. Premessa 2. Riferimenti normativi

LINEE GUIDA PER Il FINANZIAMENTO DI AREE ATTREZZATE DESTINATE ALLA VENDITA DIRETTA DI PRODOTTI AGRICOLI IN ATTUAZIONE DELLA LEGGE REGIONALE 19 GENNAIO 2010 N.1. INDICE 1. Premessa 2. Riferimenti normativi

Premessa. Esercitazione. Calcolo del reddito nel Conto del reddito. Calcolo del reddito nel Conto del capitale e nel Conto del reddito

Sul calcolo del reddito di fine periodo: riflessioni di base 1 INDICE: Premessa Esercitazione Calcolo del reddito nel Conto del capitale Calcolo del reddito nel Conto del reddito Calcolo del reddito nel

Sul calcolo del reddito di fine periodo: riflessioni di base 1 INDICE: Premessa Esercitazione Calcolo del reddito nel Conto del capitale Calcolo del reddito nel Conto del reddito Calcolo del reddito nel

NOTA OPERATIVA N. 9/2015. OGGETTO: IRAP e il costo del personale dipendente, le nuove agevolazioni per il 2015

NOTA OPERATIVA N. 9/2015 OGGETTO: IRAP e il costo del personale dipendente, le nuove agevolazioni per il 2015 - Introduzione L imposta Regionale sulle Attività Produttive è una tassa che, da sempre, ha

NOTA OPERATIVA N. 9/2015 OGGETTO: IRAP e il costo del personale dipendente, le nuove agevolazioni per il 2015 - Introduzione L imposta Regionale sulle Attività Produttive è una tassa che, da sempre, ha

Presidenza del Consiglio dei Ministri

Presidenza del Consiglio dei Ministri IL MINISTRO PER LE POLITICHE GIOVANILI E LE ATTIVITA SPORTIVE Visto il decreto legge 18 maggio 2006, n. 181, convertito con modificazioni dalla legge 17 luglio 2006,

Presidenza del Consiglio dei Ministri IL MINISTRO PER LE POLITICHE GIOVANILI E LE ATTIVITA SPORTIVE Visto il decreto legge 18 maggio 2006, n. 181, convertito con modificazioni dalla legge 17 luglio 2006,

Metodologia di calcolo del pay-back 5% - 2013

Metodologia di calcolo del pay-back 5% - 2013 Vista la proroga al 31 dicembre 2013 emanata ai sensi del D.P.C.M. 26 giugno 2013, dei termini previsti all art.9, comma 1, del D.L. 31 dicembre 2007, n.248,

Metodologia di calcolo del pay-back 5% - 2013 Vista la proroga al 31 dicembre 2013 emanata ai sensi del D.P.C.M. 26 giugno 2013, dei termini previsti all art.9, comma 1, del D.L. 31 dicembre 2007, n.248,

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE LAFFRANCO, BIANCONI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 572 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI LAFFRANCO, BIANCONI Disciplina della professione di educatore di asilo nido e istituzione

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 572 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI LAFFRANCO, BIANCONI Disciplina della professione di educatore di asilo nido e istituzione

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato JANNONE. Disposizioni per l erogazione di incentivi per l acquisto

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 2825 PROPOSTA DI LEGGE d iniziativa del deputato JANNONE Disposizioni per l erogazione di incentivi per l acquisto o la costruzione della

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 2825 PROPOSTA DI LEGGE d iniziativa del deputato JANNONE Disposizioni per l erogazione di incentivi per l acquisto o la costruzione della

Sostituisce l Allegato A alla deliberazione 106/2014/R/eel

Sostituisce l Allegato A alla deliberazione 106/2014/R/eel MODALITÀ OPERATIVE E TEMPISTICHE PER L AGGIORNAMENTO DELL ELENCO DELLE IMPRESE A FORTE CONSUMO DI ENERGIA ELETTRICA, LA TRASMISSIONE AGLI ORGANI

Sostituisce l Allegato A alla deliberazione 106/2014/R/eel MODALITÀ OPERATIVE E TEMPISTICHE PER L AGGIORNAMENTO DELL ELENCO DELLE IMPRESE A FORTE CONSUMO DI ENERGIA ELETTRICA, LA TRASMISSIONE AGLI ORGANI

Come cambia l antiriciclaggio

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche Metodologia dell attività di vigilanza e controllo dell Autorità in relazione agli obblighi di pubblicazione

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche Metodologia dell attività di vigilanza e controllo dell Autorità in relazione agli obblighi di pubblicazione

COPIA Verbale di deliberazione del Giunta Comunale n. 28

CODICE ENTE COMUNE DI DELIBERAZIONE N. 28 CERVA DATA 28/04/2016 PROVINCIA DI CATANZARO COPIA Verbale di deliberazione del Giunta Comunale n. 28 OGGETTO: Adozione misure di contenimento dei costi per acquisto,

CODICE ENTE COMUNE DI DELIBERAZIONE N. 28 CERVA DATA 28/04/2016 PROVINCIA DI CATANZARO COPIA Verbale di deliberazione del Giunta Comunale n. 28 OGGETTO: Adozione misure di contenimento dei costi per acquisto,

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla che a seguito dell approvazione

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla che a seguito dell approvazione

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

ACCORDO DI COLLABORAZIONE. Tra REGIONE TOSCANA FONDAZIONE TOSCANA PER LA PREVENZIONE DELL USURA ONLUS

Allegato A ACCORDO DI COLLABORAZIONE Tra REGIONE TOSCANA e FONDAZIONE TOSCANA PER LA PREVENZIONE DELL USURA ONLUS Per la costituzione del fondo vincolato per la prestazione di garanzie integrative sui

Allegato A ACCORDO DI COLLABORAZIONE Tra REGIONE TOSCANA e FONDAZIONE TOSCANA PER LA PREVENZIONE DELL USURA ONLUS Per la costituzione del fondo vincolato per la prestazione di garanzie integrative sui

Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile

CIRCOLARE A.F. N. 101 del 4 Luglio 2012 Ai gentili clienti Loro sedi Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile Premessa Con la circolare

CIRCOLARE A.F. N. 101 del 4 Luglio 2012 Ai gentili clienti Loro sedi Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile Premessa Con la circolare

Informativa per la clientela

Informativa per la clientela Informativa n. 38 del 18 settembre 2012 Novità in materia di detrazioni d imposta per le erogazioni liberali ai partiti politici e alle ONLUS INDICE 1 Premessa... 2 2 Detrazioni

Informativa per la clientela Informativa n. 38 del 18 settembre 2012 Novità in materia di detrazioni d imposta per le erogazioni liberali ai partiti politici e alle ONLUS INDICE 1 Premessa... 2 2 Detrazioni

COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl e Caf Cisl sulle dichiarazioni dei redditi di lavoratori dipendenti e pensionati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl

UNIVERSITA DEGLI STUDI DI BERGAMO FACOLTA DI INGEGNERIA CORSO DI INGEGNERIA GESTIONALE. I quozienti di bilancio

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

5 per mille 2007: il beneficio

5 per mille 2007 5 per mille 2007: il beneficio Il beneficio è stato riproposto dalla legge finanziaria per il 2006 (Legge 27 dicembre 2006 n. 296, articolo 1, comma 1234 e segg.). La norma prevede, in

5 per mille 2007 5 per mille 2007: il beneficio Il beneficio è stato riproposto dalla legge finanziaria per il 2006 (Legge 27 dicembre 2006 n. 296, articolo 1, comma 1234 e segg.). La norma prevede, in

Misure finanziarie del rendimento: il Van

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Il Regime IVA delle Cooperative sociali Opportune precisazioni

Il Regime IVA delle Cooperative sociali Opportune precisazioni Con l emanazione dell art. 1, comma 331 della legge 27 dicembre 2006 n. 296, comunemente indicata come Legge finanziaria dello Stato per il

Il Regime IVA delle Cooperative sociali Opportune precisazioni Con l emanazione dell art. 1, comma 331 della legge 27 dicembre 2006 n. 296, comunemente indicata come Legge finanziaria dello Stato per il

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Federazione Lavoratori Pubblici e Funzioni Pubbliche

Federazione Lavoratori Pubblici e Funzioni Pubbliche Centro Studi e Documentazione 00187 ROMA Via Piave 61 sito internet: www.flp.it Email: flp@flp.it tel. 06/42000358 06/42010899 fax. 06/42010628 Prot.

Federazione Lavoratori Pubblici e Funzioni Pubbliche Centro Studi e Documentazione 00187 ROMA Via Piave 61 sito internet: www.flp.it Email: flp@flp.it tel. 06/42000358 06/42010899 fax. 06/42010628 Prot.

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO Reg.delib.n. 2411 Prot. n. VERBALE DI DELIBERAZIONE DELLA GIUNTA PROVINCIALE O G G E T T O: Definizione delle tipologie di mutuo ammissibili, del parametro di riferimento e

PROVINCIA AUTONOMA DI TRENTO Reg.delib.n. 2411 Prot. n. VERBALE DI DELIBERAZIONE DELLA GIUNTA PROVINCIALE O G G E T T O: Definizione delle tipologie di mutuo ammissibili, del parametro di riferimento e

Risoluzione n. 17/E ESPOSIZIONE DEL QUESITO

Risoluzione n. 17/E Direzione Centrale Normativa e Contenzioso Roma, 29 gennaio 2003 Oggetto: Istanza di interpello Articolo 11, legge 27 luglio 2000, n. 212. Disciplina applicabile, ai fini dell Irpef,

Risoluzione n. 17/E Direzione Centrale Normativa e Contenzioso Roma, 29 gennaio 2003 Oggetto: Istanza di interpello Articolo 11, legge 27 luglio 2000, n. 212. Disciplina applicabile, ai fini dell Irpef,

Allegato alla DGR n. del

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it Oggetto: osservazioni al documento di consultazione del Ministero dell economia e delle finanze,

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it Oggetto: osservazioni al documento di consultazione del Ministero dell economia e delle finanze,

PROGETTO REGIONALE MISURAZIONE E VALUTAZIONE DELLE BIBLIOTECHE VENETE

PROGETTO REGIONALE MISURAZIONE E VALUTAZIONE DELLE BIBLIOTECHE VENETE Analisi dinamica dei dati dei questionari per le biblioteche di pubblica lettura. GLI INDICATORI Gli indicatori sono particolari rapporti

PROGETTO REGIONALE MISURAZIONE E VALUTAZIONE DELLE BIBLIOTECHE VENETE Analisi dinamica dei dati dei questionari per le biblioteche di pubblica lettura. GLI INDICATORI Gli indicatori sono particolari rapporti

UNIVERSITA' DEGLI STUDI DEL MOLISE

UNIVERSITA' DEGLI STUDI DEL MOLISE FONDO TRATTAMENTO ECONOMICO ACCESSORIO PERSONALE TECNICO-AMMINISTRATIVO E PERSONALE ELEVATE PROFESSIONALITA ANNO 2015 1. FONDO PER IL TRATTAMENTO ECONOMICO ACCESSORIO

UNIVERSITA' DEGLI STUDI DEL MOLISE FONDO TRATTAMENTO ECONOMICO ACCESSORIO PERSONALE TECNICO-AMMINISTRATIVO E PERSONALE ELEVATE PROFESSIONALITA ANNO 2015 1. FONDO PER IL TRATTAMENTO ECONOMICO ACCESSORIO

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB Assemblea dei soci di Gruppo Editoriale L Espresso S.p.A.: Approvato il bilancio 2009 Rinnovata la delega

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB Assemblea dei soci di Gruppo Editoriale L Espresso S.p.A.: Approvato il bilancio 2009 Rinnovata la delega

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

FAQ Avviso Pubblico per il sostegno alla creazione di microimprese innovative (di seguito Talent Lab - startup )

") FAQ Avviso Pubblico per il sostegno alla creazione di microimprese innovative (di seguito Talent Lab - startup ) Aggiornamento al 18 dicembre 2013 CHI PUÒ RICHIEDERE LE AGEVOLAZIONI Chi può partecipare

FAQ Avviso Pubblico per il sostegno alla creazione di microimprese innovative (di seguito Talent Lab - startup ) Aggiornamento al 18 dicembre 2013 CHI PUÒ RICHIEDERE LE AGEVOLAZIONI Chi può partecipare

Indagini bancarie aperte a tutti.

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Raccolta delle formule di scommessa ippica a totalizzatore denominata «Ippica nazionale» (G.U. 31 dicembre 2007, n. 302).

.") D.Dirett. 13 dicembre 2007. Raccolta delle formule di scommessa ippica a totalizzatore denominata «Ippica nazionale» (G.U. 31 dicembre 2007, n. 302). Min. economia e finanze - Amministrazione autonoma

D.Dirett. 13 dicembre 2007. Raccolta delle formule di scommessa ippica a totalizzatore denominata «Ippica nazionale» (G.U. 31 dicembre 2007, n. 302). Min. economia e finanze - Amministrazione autonoma

Ordinanza sugli aiuti finanziari per la custodia di bambini complementare alla famiglia

Ordinanza sugli aiuti finanziari per la custodia di bambini complementare alla famiglia 861.1 del 9 dicembre 2002 (Stato 1 febbraio 2015) Il Consiglio federale svizzero, visto l articolo 9 della legge

Ordinanza sugli aiuti finanziari per la custodia di bambini complementare alla famiglia 861.1 del 9 dicembre 2002 (Stato 1 febbraio 2015) Il Consiglio federale svizzero, visto l articolo 9 della legge

RISOLUZIONE N. 56/E QUESITO

RISOLUZIONE N. 56/E Roma, 22 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 - Articolo 6, comma 9, del decreto legislativo 15 dicembre 1997, n. 446

RISOLUZIONE N. 56/E Roma, 22 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 - Articolo 6, comma 9, del decreto legislativo 15 dicembre 1997, n. 446

REGOLAMENTO PER L ISTITUZIONE E LA COPERTURA DI POSTI DI PROFESSORE STRAORDINARIO A TEMPO DETERMINATO

REGOLAMENTO PER L ISTITUZIONE E LA COPERTURA DI POSTI DI PROFESSORE STRAORDINARIO A TEMPO DETERMINATO Emanato con D.R. n. 12096 del 5.6.2012 Pubblicato all Albo Ufficiale dell Ateneo l 8 giugno 2012 In

REGOLAMENTO PER L ISTITUZIONE E LA COPERTURA DI POSTI DI PROFESSORE STRAORDINARIO A TEMPO DETERMINATO Emanato con D.R. n. 12096 del 5.6.2012 Pubblicato all Albo Ufficiale dell Ateneo l 8 giugno 2012 In

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ASSOCIAZIONE UN VOLO PER ANNA ONLUS

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

RISOLUZIONE N. 100/E. Roma, 08 aprile 2009. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 100/E Roma, 08 aprile 2009 Direzione Centrale Normativa e Contenzioso \ OGGETTO: Istanza di interpello - Art. 11, comma 13, legge 30 dicembre 1991 n. 413. Deducibilità di costi per attività

RISOLUZIONE N. 100/E Roma, 08 aprile 2009 Direzione Centrale Normativa e Contenzioso \ OGGETTO: Istanza di interpello - Art. 11, comma 13, legge 30 dicembre 1991 n. 413. Deducibilità di costi per attività

(Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione è obbligatoria) REGOLAMENTI

REGOLAMENTI") 5.2.2009 Gazzetta ufficiale dell Unione europea L 36/1 I (Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione è obbligatoria) REGOLAMENTI REGOLAMENTO (CE, EURATOM) N. 105/2009 DEL CONSIGLIO

5.2.2009 Gazzetta ufficiale dell Unione europea L 36/1 I (Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione è obbligatoria) REGOLAMENTI REGOLAMENTO (CE, EURATOM) N. 105/2009 DEL CONSIGLIO

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

FEDERAZIONE AUTONOMA BANCARI ITALIANI

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

Documento non definitivo

STUDIO DI SETTORE VK16U ATTIVITÀ 68.32.00 AMMINISTRAZIONE DI CONDOMINI E GESTIONE BENI IMMOBILI PER CONTO TERZI ATTIVITÀ 81.10.00 SERVIZI INTEGRATI DI GESTIONE AGLI EDIFICI Marzo 2011 Documento non definitivo

STUDIO DI SETTORE VK16U ATTIVITÀ 68.32.00 AMMINISTRAZIONE DI CONDOMINI E GESTIONE BENI IMMOBILI PER CONTO TERZI ATTIVITÀ 81.10.00 SERVIZI INTEGRATI DI GESTIONE AGLI EDIFICI Marzo 2011 Documento non definitivo

3. Regime fiscale dei partecipanti... 15

Circolare n. 33/E Direzione Centrale Normativa Roma, 15 luglio 2011 OGGETTO: Articolo 2, commi da 62 a 79, del decreto-legge del 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla legge 26

Circolare n. 33/E Direzione Centrale Normativa Roma, 15 luglio 2011 OGGETTO: Articolo 2, commi da 62 a 79, del decreto-legge del 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla legge 26

Circolare N.34 del 6 Marzo 2014

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA VISTA la Legge 17 giugno 2008, n. 92, Disposizioni in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo, e in particolare

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA VISTA la Legge 17 giugno 2008, n. 92, Disposizioni in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo, e in particolare

Sistema statistico regionale e Ufficio statistico della Regione Puglia. Art. 1 Finalità.

REGIONE PUGLIA L.R. 17 dicembre 2001, n. 34 (1). Sistema statistico regionale e Ufficio statistico della Regione Puglia. (1) Pubblicata nel B.U. Puglia 19 dicembre 2001, n. 182. Art. 1 Finalità. 1. La

REGIONE PUGLIA L.R. 17 dicembre 2001, n. 34 (1). Sistema statistico regionale e Ufficio statistico della Regione Puglia. (1) Pubblicata nel B.U. Puglia 19 dicembre 2001, n. 182. Art. 1 Finalità. 1. La

LEGGE CONSIGLIO REGIONALE N. 16

X LEGISLATURA ATTI: 2445 LEGGE CONSIGLIO REGIONALE N. 16 Istituzione di borse di studio per lo svolgimento di tirocini e attività di ricerca presso le strutture del Consiglio regionale Approvata nella

X LEGISLATURA ATTI: 2445 LEGGE CONSIGLIO REGIONALE N. 16 Istituzione di borse di studio per lo svolgimento di tirocini e attività di ricerca presso le strutture del Consiglio regionale Approvata nella

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso Art. 1 Finalità e risorse La Camera di Commercio Industria Artigianato e Agricoltura

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso Art. 1 Finalità e risorse La Camera di Commercio Industria Artigianato e Agricoltura

News per i Clienti dello studio

11 Luglio 2013 News per i Clienti dello studio Ai gentili clienti Loro sedi Arredi e detrazioni fiscali: le prime indiscrezioni delle Entrate sulla nuova agevolazione Gentile cliente con la presente intendiamo

11 Luglio 2013 News per i Clienti dello studio Ai gentili clienti Loro sedi Arredi e detrazioni fiscali: le prime indiscrezioni delle Entrate sulla nuova agevolazione Gentile cliente con la presente intendiamo

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato SBROLLINI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 5106 PROPOSTA DI LEGGE d iniziativa del deputato SBROLLINI Istituzione del Servizio sanitario veterinario convenzionato e norme per favorire

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 5106 PROPOSTA DI LEGGE d iniziativa del deputato SBROLLINI Istituzione del Servizio sanitario veterinario convenzionato e norme per favorire

di Massimo Gabelli, Roberta De Pirro

12 Gennaio 2011, ore 09:03 Agevolazione 36% - Il caso La ritenuta del 10% si applica sui bonifici a favore di fondi immobiliari? E applicabile la ritenuta d acconto del 10% ai bonifici disposti a favore

12 Gennaio 2011, ore 09:03 Agevolazione 36% - Il caso La ritenuta del 10% si applica sui bonifici a favore di fondi immobiliari? E applicabile la ritenuta d acconto del 10% ai bonifici disposti a favore