Quale pensione dalla previdenza complementare?

|

|

|

- Evangelina Cattaneo

- 8 anni fa

- Visualizzazioni

Transcript

1 Quale pensione dalla previdenza complementare? Mauro Marè Andrea Mariani Mefop

2 Argomenti 1. Il puzzle dell annuity market participation: perché liberamente non si sceglie la rendita vitalizia 2. Capitale o rendita? Le scelte del legislatore fra tutela costituzionale e attrattività del sistema 3. Gestione diretta o convenzionata? 4. Il mercato delle rendite in Italia: domanda e offerta 5. Quali prospettive per la fase di decumulo del risparmio? 6. Come rendere le rendite attraenti? 2

3 1 Il puzzle dell annuity market participation La teoria economica ha dimostrato che vi sono validi motivi (efficienza, convenienza, assicurazione certi rischi, adeguatezza risparmio prev.) per scegliere una rendita vitalizia tuttavia senza un obbligo di trasformazione in rendita dei risparmi pensionistici, emerge una bassa preferenza per le rendite Qualisonoleragioni? 3

4 1 Il puzzle dell annuity market participation Sono state individuate varie motivazioni, che si possono suddividere in: Ragioni normative Modelli che individuano equilibri efficienti con minore preferenza della rendita o con differimento della stessa (esistenza altri redditi pensionistici, bequest, motivi precauzionali, ecc. Fallimento del mercato(adverse selection) e struttura offerta Motivi comportamentali Problemi di framing (se la si vede come una scommessa, la rendita sembra aumentare e non ridurre rischi accum. fase pensionistica), Contabilità mentale (rendimento inadeguato a causa sottostima propria aspettativa di vita e sovrastima capacità di gestire autonomamente i risparmi previdenziali), 4

5 2 Capitale o rendita? La normativa Nell art. 7 D. Lgs. 124/93, c era particolare favor per la rendita, che rappresenta la prestazione più idonea per realizzare finalità PC (almeno 50% in rendita) D. Lgs 47/2000 cambia la prospettiva, introducendo l eccezione, ovvero possibilità di ricevere tutto in capitale (limite dell assegno sociale) Art. 11 D. Lgs. 252/05 prova a ripristinare la centralità della rendita, ma con scarso successo: rischio di rendere il sistema poco attraente 5

6 2 la normativa: il limite dell assegno sociale Art. 7 co. 6 D. Lgs. 124/93 (comemodificatodad.lgs.47/00)lefonticostitutive possono prevedere: a) la facoltà del titolare del diritto di chiedere la liquidazione della prestazione pensionistica complementare in capitale secondo il valore attuale, per un importo non superiore al cinquanta per cento dell'importo maturato, salvo che l'importo annuo della prestazione pensionistica in forma periodica risulti di ammontare inferiore al 50 per cento dell'assegno socialedicui,all'articolo3,commi6e7,dellalegge8agosto1995,n.335(30); Art.11co.3D.Lgs.252/05 Le prestazioni pensionistiche in regime di contribuzione definita e di prestazione definita possono essere erogate in capitale, secondo il valore attuale, fino ad un massimo del 50 per cento del montante finale accumulato, e in rendita. Nel computo dell'importo complessivo erogabile in capitale sono detratte le somme erogate a titolo di anticipazione per le quali non si sia provveduto al reintegro. Nel caso in cui la rendita derivante dalla conversione di almeno il 70 per cento del montante finale sia inferiore al 50 per cento dell'assegno sociale di cui all'articolo 3,commi6e7,dellalegge8agosto1995,n.335,lastessapuòessereerogataincapitale. 6

; Art.11co.3D.Lgs.")

7 2 La normativa: i cambiamenti introdotti dal D. Lgs. 252/05 La finalizzazione pensionistica è stata rafforzata per mezzo di: a. riduzione dell entità massima dell anticipazione (dal 100% al 75% delle causali standard, ma si è introdotta una causale generica nei limiti del 30%) b. drastica contrazione del riscatto (ma per aderenti forme collettive situazione è immutata) c. riduzione di quanto può essere richiesto come prestazione in capitale nel caso vi siano state in precedenza delle anticipazioni d. restringimento del criterio dell assegno sociale e. prosecuzione della contribuzione e della partecipazione f. neutralità fiscale fra rendita e capitale 7

8 Valori soglia per la rendita Valore soglia del montante (depurati dell inflazione) Anno di Pensionamento a 60 anni Pensionamento a 65 anni pensionamento Uomo Donna Uomo Donna Importi calcolati sulla base della tavola IPS55, con tasso tecnico 0% e caricamento sul premio dell 1,25%; importo dell assegno sociale per l anno 2009 pari a 5.317,65. In base all anno di pensionamento è stato applicato, nella determinazione dei coefficienti di trasformazione, il meccanismo dell age shifting, come previsto in Ania(2005). Il limite può essere ulteriormente eluso attraverso il ricorso alle anticipazioni. L effetto (e forse anche intento) è stato quello di rendere pressoché volontaria la scelta fra la prestazione in forma di rendita e quella in forma di capitale 8

.")

9 3 Gestione diretta o convenzionata? La gestione convenzionata ad oggi appare l unica strada percorribile, anche se recepimento Direttiva Europea Epap ha introdotto il concetto di mezzi patrimoniali che una volta regolamentato dal MEF potrà aprire nuovi scenari per la gestione diretta 9

10 3 è il momento di occuparsi delle rendite La questione non è stata affrontata finora perché, data natura sistema italiano, era tutto concentrato su fasi contribuzione e accumulo Ma si avvicina velocemente la fase di pagamento delle prestazioni, per cui è ora di affrontare seriamente questo aspetto 10

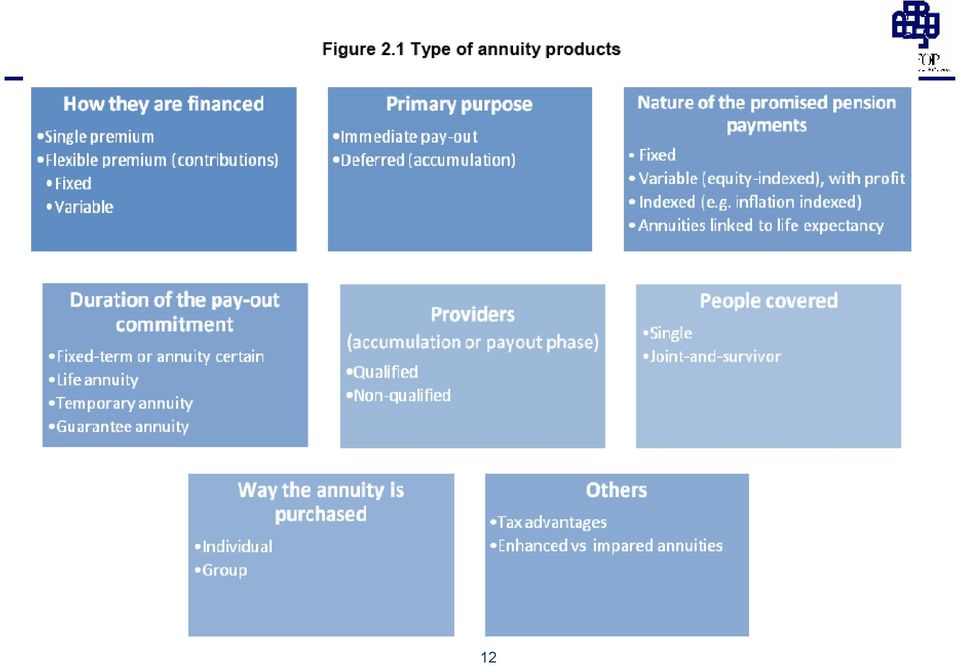

11 4 le opzioni per la payout phase 11

12 12

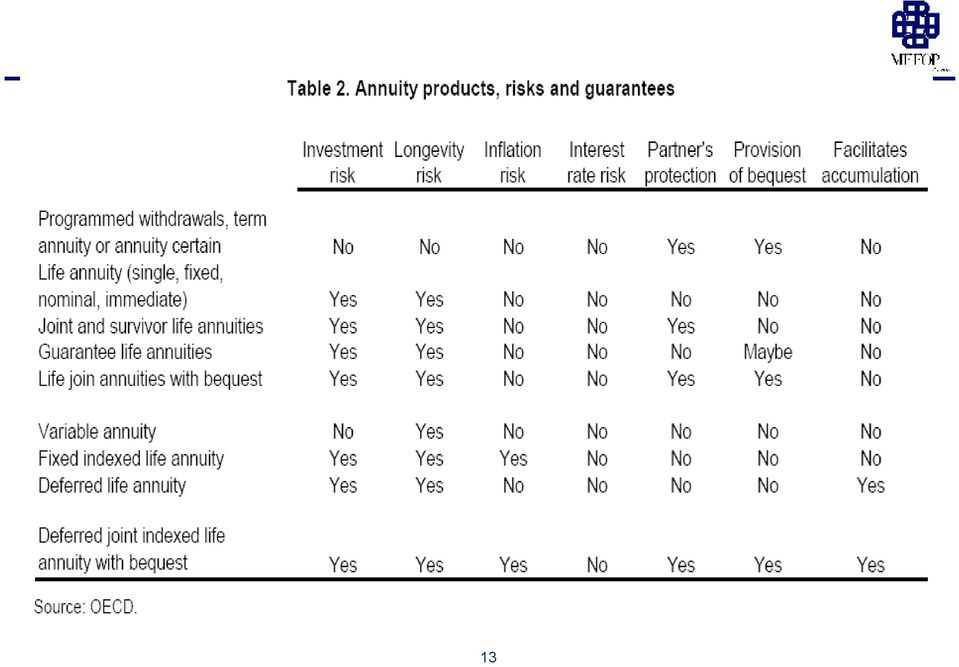

13 13

14 14

15 15

16 5 Il mercato delle rendite Abbiamo diversi problemi: a. dal lato della domanda b. dal lato dell offerta 16

17 5.1 Il mercato delle rendite: la domanda Maggiori vincoli e limitazioni domanda rendite a. Spiazzamento offerta pensioni pubbliche b. Unfair pricing (definizione prezzo, prezzi esistenti sul mercato) c. Bequest (lascito intergenerazionale) d. Disponibilità altri prodotti (es., programmed withdrawals) e. Svantaggi fiscali f. Scarsa informazione e sfiducia annuity provider 17

d. Disponibilità altri prodotti (es.")

18 5.2 Il mercato delle rendite: l offerta Maggiori vincoli e limitazioni offerta rendite a. Adverse selection(prezzi elevati) b. Mercati incompleti: assenza copertura inflation risk, illiquidità, ecc. c. Longevity risk: difficoltà a coprire questo rischio [necessità strumenti/titoli adeguati) d. Vincoli regolamentazione (es. capital requirements) e competition tra providers e. Difficoltà di promuovere questi prodotti (reti, comunicazione, ecc.) 18

d.")

19 5.3 Il mercato delle rendite in Italia a. Domanda ancora estremamente esigua b. Offerta in via di sviluppo (forte impulso dal processo di selezione di Assofondipensione) ma ancora sottodimensionata c. Ma ancora resta questione numero providers e competition d. Prezzie tipodeiprodotti e. Valutazione corretta delle rendite vitalizie 19

20 6 L opzione pubblica?? Inps come erogatore unico di rendite: soluzione delicata e contraddittoria in presenza di volontarietà e libertà di non optare per rendita Se finanziate parzialmente rischio di avvantaggiare due volte chi èiscrittoafpadannodichinonèiscritto( doubledipping ) Se gestite assicurativamente, rischio incoerenza con prestazioni obbligatorie, dal momento che la stessa Inps calcolerebbe le pensioni con due logiche molto diverse 20

Se gestite assicurativamente, rischio incoerenza con")

21 Più in generale soluzione unico provider(state annuity fund): potrebbe ridurre costi tramite economie di scala e di gestione, pooling dei rischi(meglio del mercato) provider non profit vs. profit oriented comp. assicur., no rischio insolvenza e bancarotta certezza offerta rendite adatto quando mercato rendite non esiste o si sta sviluppando, ma. 21

22 soluzione unico provider(state annuity fund): Contribuenti finiscono per garantire reale solvibilità fondo (cambia effetto finale su finanza pubblica?? e su taxpayers e beneficiari??)) Governo assicurerebbe investment e longevity risk, oltre che quello derivante dal sistema PAYGO elevato rischio politico!! Impossibile resistere pressioni politiche quali uso delle risorse? quali investimenti? Chi li decide? governance societaria Provider pubblico potrebbe però fare da lender of last resort e decentrare a compagnie assicurazioni offerta operativa annuities 22

23 7 Quali prospettive per la fase di decumulo del risparmio previdenziale? Obbligatorietà strada difficile e incoerente con l attuale sistema Ma qualche forma di moral suasion forse deve essere trovata Lasciare scelta libera fra capitale e rendita? Scelta delicata, ma trasparente e efficace dal punto di vista comunicativo Liberalizzazione presuppone comunque incentivi, quali? 23

24 7 Incentivare le rendite Incentivi fiscali: renderla più conveniente del capitale (es. ridurre 0,30% anche dopo avvio prestazione; eliminare pro-rata per rendita) Maggiore flessibilità nelle strategie (es. prelievo programmato dal fondo pensione fino a una certa età e acquisto longevity annuity, una rendita vitalizia posticipata a età molto avanzata, tipo 85 anni) Coordinare previdenza complementare e obbligatoria, legando i requisiti al raggiungimento di un tasso minimo di copertura vietare la tipologia di rendita semplice senza beneficiari in caso di decesso del pensionato (es. prevedere almeno una rendita certa per 10 anni e poi vitalizia, controassicurata, reversibile, ) 24

25 8 La nuova sfida: rendere le rendite attraenti Difficile far passare necessità rendita: anche con buona comunicazione alta preferenza per capitale Il linguaggio è molto tecnico e poco fruibile da gran parte lavoratori italiani Coloro che trasmettono il messaggio (i fondi e, in generale, tutti gli operatori della PC) sono concentrati sulla comunicazione della fase di accumulo (in particolare sui costi e sulle opportunità di investimento) I percettori del messaggio non sono culturalmente pronti a comprendere le sfumature dell offerta di rendita (in sostanza un offerta complessa non è percepita come opportunità ma come troppe informazioni difficili e complesse, che spaventano) e non percepiscono il bisogno di una integrazione della propria pensione. 25

26 8 La nuova sfida: rendere le rendite attraenti Cosa si può fare sul piano comunicativo: Semplificare il linguaggio Semplificare il processo di scelta attraverso dei supporti decisionali(es. software, decision tree, ) rendere maggiormente efficace il processo comunicativo Thestickandthecarrot 26

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

Scienza delle finanze 30018 Cleam2

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Fondo Pensione Gruppo Cariparma Crédit Agricole. Il Fondo Pensione Gruppo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Fondo Pensione Gruppo Cariparma Crédit Agricole. Il Fondo Pensione Gruppo

Premessa Perché la previdenza complementare. 19 giugno 2013 Codroipo La previdenza complementare, questa sconosciuta Relatore Mico Imperiali

Premessa Perché la previdenza complementare Nuovo scenario Garanzie estese Nuove responsabilità Da oggi in poi Primi tentativi Prestazioni pensionistiche Cassaforte sempre vuota Versa i Percepisce contributi

Premessa Perché la previdenza complementare Nuovo scenario Garanzie estese Nuove responsabilità Da oggi in poi Primi tentativi Prestazioni pensionistiche Cassaforte sempre vuota Versa i Percepisce contributi

La Riforma Previdenziale introdotta dal Decreto Monti D.L. 6.12.2011, n 201

Vita e lavoro in Italia La Riforma Previdenziale introdotta dal Decreto Monti D.L. 6.12.2011, n 201 Un periodo ricco di trasformazioni Come spiega il Ministero del Lavoro e delle Politiche Sociali sul

Vita e lavoro in Italia La Riforma Previdenziale introdotta dal Decreto Monti D.L. 6.12.2011, n 201 Un periodo ricco di trasformazioni Come spiega il Ministero del Lavoro e delle Politiche Sociali sul

Studio di un progetto di welfare integrativo

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

IN BREVE PER I DIPENDENTI PRIVATI

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

PROGETTO ESEMPLIFICATIVO FEELGOOD

PROGETTO ESEMPLIFICATIVO FEELGOOD Feelgood realizza una forma di previdenza per l erogazione di un trattamento pensionistico complementare, che potrà essere erogato all aderente in base a quanto disposto

PROGETTO ESEMPLIFICATIVO FEELGOOD Feelgood realizza una forma di previdenza per l erogazione di un trattamento pensionistico complementare, che potrà essere erogato all aderente in base a quanto disposto

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

La riforma delle pensioni

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

PREVIDENZA COMPLEMENTARE: PREVIDENZA COMPLEMENTARE: I I RISCHI CONNESSI AL TASSO DI SOSTITUZIONE E

Crenca && Associati CORPORATE CONSULTING SERVICES PREVIDENZA COMPLEMENTARE: PREVIDENZA COMPLEMENTARE: I I RISCHI CONNESSI AL TASSO DI SOSTITUZIONE E E POSSIBILI CONSEGUENZE POSSIBILI CONSEGUENZE DI UNA

Crenca && Associati CORPORATE CONSULTING SERVICES PREVIDENZA COMPLEMENTARE: PREVIDENZA COMPLEMENTARE: I I RISCHI CONNESSI AL TASSO DI SOSTITUZIONE E E POSSIBILI CONSEGUENZE POSSIBILI CONSEGUENZE DI UNA

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 36

Senato della Repubblica XVI LEGISLATURA N. 36 DISEGNO DI LEGGE d iniziativa dei senatori PETERLINI e PINZGER COMUNICATO ALLA PRESIDENZA IL 29 APRILE 2008 Modifiche al decreto legislativo 5 dicembre 2005,

Senato della Repubblica XVI LEGISLATURA N. 36 DISEGNO DI LEGGE d iniziativa dei senatori PETERLINI e PINZGER COMUNICATO ALLA PRESIDENZA IL 29 APRILE 2008 Modifiche al decreto legislativo 5 dicembre 2005,

FONDO PENSIONE CARIVE

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

CONFEDERAZIONE GENERALE UNITARIA CGU - CISAL. Segreteria Regionale Friuli Venezia Giulia. Oggetto: Fondo Perseo. Prime indicazioni.

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

6. Progetto Esemplificativo Standardizzato

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Quale rendita per gli iscritti ad un Fondo Pensione? COOPERLAVORO è promosso da

Quale rendita per gli iscritti ad un Fondo Pensione? COOPERLAVORO è promosso da Agenda Le regole del gioco Il processo di selezione di Fondo Pensione con Assofondipensione Le tipologie di rendita selezionate

Quale rendita per gli iscritti ad un Fondo Pensione? COOPERLAVORO è promosso da Agenda Le regole del gioco Il processo di selezione di Fondo Pensione con Assofondipensione Le tipologie di rendita selezionate

Quanto costa il mio fondo pensione?

Quanto costa il mio fondo pensione? Le differenze con il mercato e i nostri punti di forza Uno dei temi principali su cui il mercato della previdenza complementare si confronta è quello relativo ai costi

Quanto costa il mio fondo pensione? Le differenze con il mercato e i nostri punti di forza Uno dei temi principali su cui il mercato della previdenza complementare si confronta è quello relativo ai costi

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

La rendita nella previdenza complementare «Il quadro normativo di riferimento» Paolo Pellegrini Roma, 24 ottobre 2012

La rendita nella previdenza complementare «Il quadro normativo di riferimento» Paolo Pellegrini Roma, 24 ottobre 2012 Quando scatta l obbligo di percepire la rendita? Quando si acquisisce il diritto alla

La rendita nella previdenza complementare «Il quadro normativo di riferimento» Paolo Pellegrini Roma, 24 ottobre 2012 Quando scatta l obbligo di percepire la rendita? Quando si acquisisce il diritto alla

CALCOLO PENSIONE COMPLEMENTARE - Istruzioni

CALCOLO PENSIONE COMPLEMENTARE - Istruzioni 1 INDICE Avviare l analisi... 3 Dati personali... 3 Fondo pensione... 4 Scelta investimento... 5 Risultati... 8 2 Il Progress è lo strumento di calcolo che consente

CALCOLO PENSIONE COMPLEMENTARE - Istruzioni 1 INDICE Avviare l analisi... 3 Dati personali... 3 Fondo pensione... 4 Scelta investimento... 5 Risultati... 8 2 Il Progress è lo strumento di calcolo che consente

Misure volte a gettare le fondamenta per un avvenire sicuro della CPE

Risposte alle domande più frequenti (FAQ) Misure volte a gettare le fondamenta per un avvenire sicuro della CPE 1. Dal 2014, l aliquota di conversione legale LPP all età di 65 anni è del 6,8%. È ammissibile

Risposte alle domande più frequenti (FAQ) Misure volte a gettare le fondamenta per un avvenire sicuro della CPE 1. Dal 2014, l aliquota di conversione legale LPP all età di 65 anni è del 6,8%. È ammissibile

Comunicazione e promozione della Previdenza Complementare

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

I SISTEMI PREVIDENZIALI

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

LA PREVIDENZA COMPLEMENTARE II PILASTRO. Il meccanismo del silenzio-assenso

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA

Associazione Italiana per l Previdenza e Assistenza Complementare Giornata Nazionale della Previdenza Milano, Palazzo Mezzanotte 15 maggio 2015 WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA Indice Di cosa

Associazione Italiana per l Previdenza e Assistenza Complementare Giornata Nazionale della Previdenza Milano, Palazzo Mezzanotte 15 maggio 2015 WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA Indice Di cosa

Documento sul regime fiscale. Approvato dal Consiglio di Amministrazione nella seduta del 26 marzo 2015

Documento sul regime fiscale Approvato dal Consiglio di Amministrazione nella seduta del 26 marzo 2015 aggiornato il 24 settembre 2015 Sommario 1 Regime fiscale dei contributi... 3 2 Regime fiscale della

Documento sul regime fiscale Approvato dal Consiglio di Amministrazione nella seduta del 26 marzo 2015 aggiornato il 24 settembre 2015 Sommario 1 Regime fiscale dei contributi... 3 2 Regime fiscale della

PIANO PIANO piano di accumulo a partire da 50 euro invece che a 100 euro al al mese e Zero costi di gestione

Gentile Cliente, Di seguito le proponiamo uno specchietto riepilogativo. Le condizioni sono riservate esclusivamente a Voi su ogni prodotto attivato,successivo al primo,potrà avere: PIANO PIANO piano di

Gentile Cliente, Di seguito le proponiamo uno specchietto riepilogativo. Le condizioni sono riservate esclusivamente a Voi su ogni prodotto attivato,successivo al primo,potrà avere: PIANO PIANO piano di

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga. Luca Di Gialleonardo Mefop

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga Luca Di Gialleonardo Mefop LE NOVITÀ DEGLI ULTIMI MESI Temi di attualità TFR in busta paga Tassazione dei rendimenti

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga Luca Di Gialleonardo Mefop LE NOVITÀ DEGLI ULTIMI MESI Temi di attualità TFR in busta paga Tassazione dei rendimenti

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

NEWS INCA LODI speciale Manovra Monti

DISPOSIZIONI URGENTI PER LA CRESCITA, L EQUITA E IL CONSOLIDAMENTO DEI CONTI PUBBLICI Questo dovrebbe essere il testo che va in discussione alle camere diverso in alcuni punti dal testo riportato sul precedente

DISPOSIZIONI URGENTI PER LA CRESCITA, L EQUITA E IL CONSOLIDAMENTO DEI CONTI PUBBLICI Questo dovrebbe essere il testo che va in discussione alle camere diverso in alcuni punti dal testo riportato sul precedente

ENTE NAZIONALE DI PREVIDENZA E DI ASSISTENZA PER I LAVORATORI DELLO SPETTACOLO DIREZIONE GENERALE

Enpals: le pensioni di anzianità e vecchiaia dal 2008 (Enpals, Circolare 15.2.2008 n. 1) Modifiche alla legge 23.8.2004 n. 243 introdotte dalla legge 24.12.2007 n.247 recante Norme di attuazione del protocollo

Enpals: le pensioni di anzianità e vecchiaia dal 2008 (Enpals, Circolare 15.2.2008 n. 1) Modifiche alla legge 23.8.2004 n. 243 introdotte dalla legge 24.12.2007 n.247 recante Norme di attuazione del protocollo

La struttura del sistema previdenziale

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

Costi nella fase di accumulo

Costi nella fase di accumulo Tipologia di costo Spese di adesione Importo e caratteristiche Non previste Se all adesione si accompagna il trasferimento alla Linea Assicurativa della posizione individuale

Costi nella fase di accumulo Tipologia di costo Spese di adesione Importo e caratteristiche Non previste Se all adesione si accompagna il trasferimento alla Linea Assicurativa della posizione individuale

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17)

") PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

L EQUILIBRIO DEI CONTI DI LUNGO PERIODO DEL SISTEMA PREVIDENZIALE DI INARCASSA. Allegati. Ufficio Studi e Ricerche

L EQUILIBRIO DEI CONTI DI LUNGO PERIODO DEL SISTEMA PREVIDENZIALE DI INARCASSA Allegati 9-10 febbraio 2012 Savona, 20 maggio 2011 Indice Allegati 1. Metodi di calcolo della pensione a confronto 2. Il pro-rata

L EQUILIBRIO DEI CONTI DI LUNGO PERIODO DEL SISTEMA PREVIDENZIALE DI INARCASSA Allegati 9-10 febbraio 2012 Savona, 20 maggio 2011 Indice Allegati 1. Metodi di calcolo della pensione a confronto 2. Il pro-rata

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Formazione Laborfonds

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione per il Personale delle Società Parabancarie e Interbancarie del Gruppo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione per il Personale delle Società Parabancarie e Interbancarie del Gruppo

LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

LA NUOVA PREVIDENZA INTEGRATIVA

LA NUOVA PREVIDENZA INTEGRATIVA La riforma della previdenza integrativa ha introdotto delle incentivazioni di carattere economico per i piani di accantonamento previdenziale estese anche al trasferimento

LA NUOVA PREVIDENZA INTEGRATIVA La riforma della previdenza integrativa ha introdotto delle incentivazioni di carattere economico per i piani di accantonamento previdenziale estese anche al trasferimento

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

BG Pensione Concreta ed 12/12 per far fruttare al meglio il risparmio previdenziale Product pack

BG Pensione Concreta ed 12/12 per far fruttare al meglio il risparmio previdenziale Product pack Key features Caratteristiche principali Caratteristiche tecniche A chi si rivolge Opzioni di rendita Opzioni

BG Pensione Concreta ed 12/12 per far fruttare al meglio il risparmio previdenziale Product pack Key features Caratteristiche principali Caratteristiche tecniche A chi si rivolge Opzioni di rendita Opzioni

BG MultiEvolution Per investire sui mercati azionari con la protezione assicurativa

BG MultiEvolution Per investire sui mercati azionari con la protezione assicurativa Product Pack Key features Caratteristiche principali Caratteristiche tecniche I fondi interni Le opzioni finanziarie

BG MultiEvolution Per investire sui mercati azionari con la protezione assicurativa Product Pack Key features Caratteristiche principali Caratteristiche tecniche I fondi interni Le opzioni finanziarie

Il calcolo della pensione INPS e il Sistema Previdenziale in Italia

La Previdenza Sociale in Italia Il calcolo della pensione INPS e il Sistema Previdenziale in Italia BBF&Partners, Servizi per la Gestione delle Risorse Umane 1 2 L Assicurazione Previdenziale Obbligatoria

La Previdenza Sociale in Italia Il calcolo della pensione INPS e il Sistema Previdenziale in Italia BBF&Partners, Servizi per la Gestione delle Risorse Umane 1 2 L Assicurazione Previdenziale Obbligatoria

FONDI INTERNI ASSICURATIVI

Aviva top pension - PIANO INDIVIDU ALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE TARIFFA PX4 - PC1 STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto esemplificativo è uno strumento che fornisce

Aviva top pension - PIANO INDIVIDU ALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE TARIFFA PX4 - PC1 STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto esemplificativo è uno strumento che fornisce

Il presente documento è valido a decorrere dal 1 gennaio 2007. 1. DETERMINAZIONE DELLA RENDITA

Piano Individuale Pensionistico Fondo Pensione DOCUMENTO DI RENDITA Il presente documento integra il contenuto delle Condizioni Generali di Contratto relative a Feelgood - Piano Individuale Pensionistico

Piano Individuale Pensionistico Fondo Pensione DOCUMENTO DI RENDITA Il presente documento integra il contenuto delle Condizioni Generali di Contratto relative a Feelgood - Piano Individuale Pensionistico

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE LORO SEDI. e, p.c.

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Direzione Prestazioni Previdenziali MESSAGGIO N. 1 DEL 15/02/2008

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Direzione Prestazioni Previdenziali MESSAGGIO N. 1 DEL 15/02/2008

www.fisac.it www.cgil.it www.fisacbccroma.org

www.fisac.it www.cgil.it www.fisacbccroma.org marzo 2007! "!!#! "! # #! # ## $"% # "&! "'# $% & ' "$"" &()! *! ""+ (,"" )( -## $** & #$""#""'! ") ".##$#/+, $ * &' 0) 1 "# # 2&) "#$#/)- - &''! #! **#'*'34""(

www.fisac.it www.cgil.it www.fisacbccroma.org marzo 2007! "!!#! "! # #! # ## $"% # "&! "'# $% & ' "$"" &()! *! ""+ (,"" )( -## $** & #$""#""'! ") ".##$#/+, $ * &' 0) 1 "# # 2&) "#$#/)- - &''! #! **#'*'34""(

Il regime fiscale della previdenza complementare

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA.

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

FONDINPS - Fondo pensione complementare INPS Iscritto n. 500 all Albo Covip

DOCUMENTO SUL REGIIME FIISCALE Il sistema previdenziale italiano, da oltre un decennio, è stato oggetto di numerose riforme volte, da un lato, a riorganizzare ed armonizzare i trattamenti previdenziali

DOCUMENTO SUL REGIIME FIISCALE Il sistema previdenziale italiano, da oltre un decennio, è stato oggetto di numerose riforme volte, da un lato, a riorganizzare ed armonizzare i trattamenti previdenziali

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Martedì 24 Novembre Assicurazioni ed altri strumenti Roberto Castella UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Martedì 24 Novembre Assicurazioni ed altri strumenti Roberto Castella UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

DOCUMENTO SULLE RENDITE FONDO PENSIONE FONDENERGIA

DOCUMENTO SULLE RENDITE FONDO PENSIONE FONDENERGIA Redatto in conformità allo schema di Nota Informativa deliberato dalla Covip in data 31.10.06 Allegato Nota Informativa depositata presso la Covip in

DOCUMENTO SULLE RENDITE FONDO PENSIONE FONDENERGIA Redatto in conformità allo schema di Nota Informativa deliberato dalla Covip in data 31.10.06 Allegato Nota Informativa depositata presso la Covip in

Stima della pensione complementare. (Progetto esemplificativo standardizzato)

") Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Glossario Dei Termini Previdenziali: La Previdenza Complementare

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Bisogn0 di gestione dei rischi puri. Assicurazione previdenza

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TRATTAMENTO DI FINE RAPPORTO

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

LA MIA PENSIONE DI DOMANI:

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti. Dott. Matteo Robustelli

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI. Documento sul regime fiscale del Fondo Pensione

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

RIFORMA DINI. Legge 08 agosto 1995 n. 335

RIFORMA DINI Legge 08 agosto 1995 n. 335 La legge 335/95 ha previsto tre distinti sistemi per la determinazione delle pensioni: Sistema contributivo per neoassunti dall 1 gennaio 1996 e per coloro che

RIFORMA DINI Legge 08 agosto 1995 n. 335 La legge 335/95 ha previsto tre distinti sistemi per la determinazione delle pensioni: Sistema contributivo per neoassunti dall 1 gennaio 1996 e per coloro che

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità. L impatto delle riforme sulla Casse CNPADC e CNPR

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

I requisiti per la pensione di vecchiaia 41 REQUISITI PER LA PENSIONE DI VECCHIAIA NEL SISTEMA CONTRIBUTIVO EX L. 335/1995

Sistema di liquidazione Contributivo I requisiti per la pensione di vecchiaia 41 2. I REQUISITI PER LA PENSIONE DI VECCHIAIA CONTRIBU- TIVA DAL 1 GENNAIO 2008: IL REQUISITO ANAGRAFICO GENERALE (CD. SCALONE)

Sistema di liquidazione Contributivo I requisiti per la pensione di vecchiaia 41 2. I REQUISITI PER LA PENSIONE DI VECCHIAIA CONTRIBU- TIVA DAL 1 GENNAIO 2008: IL REQUISITO ANAGRAFICO GENERALE (CD. SCALONE)

MODULARE. Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman.

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

BG Più Valore Rendimento e sicurezza insieme

BG Più Valore Rendimento e sicurezza insieme Product pack Key features Caratteristiche principali Caratteristiche tecniche Opzioni finanziarie Opzioni di di decumulation I plus dello strumento assicurativo

BG Più Valore Rendimento e sicurezza insieme Product pack Key features Caratteristiche principali Caratteristiche tecniche Opzioni finanziarie Opzioni di di decumulation I plus dello strumento assicurativo

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Legge n. 296/2006 art. 1, comma 749

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

pensionline Documento sull erogazione delle rendite Allegato alle Condizioni Generali di contratto di pensionline

pensionline Piano individuale pensionistico di tipo assicurativo - Fondo pensione Iscritto all Albo tenuto dalla COVIP con il n. 5077 (art. 13 del decreto legislativo n. 252 del 5 dicembre 2005) Documento

pensionline Piano individuale pensionistico di tipo assicurativo - Fondo pensione Iscritto all Albo tenuto dalla COVIP con il n. 5077 (art. 13 del decreto legislativo n. 252 del 5 dicembre 2005) Documento

UniCredit Futuro P.I.P. Aviva

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

I contributi minimi che il lavoratore versa all'interno del suo conto sono stabiliti dal contratto nazionale.

COSA SONO Sono Associazioni senza scopo di lucro istituite grazie a un contratto collettivo di lavoro o altro genere di accordo collettivo. Proprio perché la loro origine deriva da un contratto o da un

COSA SONO Sono Associazioni senza scopo di lucro istituite grazie a un contratto collettivo di lavoro o altro genere di accordo collettivo. Proprio perché la loro origine deriva da un contratto o da un

MELBOURNE MERCER GLOBAL PENSION INDEX

MELBOURNE MERCER GLOBAL PENSION INDEX 9 DICEMBRE 2013 Roberto Veronico Retirement Leader di Mercer Italia Roma Perché il Melbourne Mercer Global Pension Index SFIDE COMUNI A LIVELLO GLOBALE INCREMENTO

MELBOURNE MERCER GLOBAL PENSION INDEX 9 DICEMBRE 2013 Roberto Veronico Retirement Leader di Mercer Italia Roma Perché il Melbourne Mercer Global Pension Index SFIDE COMUNI A LIVELLO GLOBALE INCREMENTO

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza