Studio Dottori Commercialisti Viale Gozzadini 9/ Bologna

|

|

|

- Timoteo Bettini

- 8 anni fa

- Visualizzazioni

Transcript

1 Studio Dottori Commercialisti Viale Gozzadini 9/ Bologna Dott. Sergio Massa Bologna, 7 gennaio 2010 Dott. Elena Melandri Dott. Paola Belelli Dott. Pierpaolo Arzarello A TUTTI I CLIENTI LORO INDIRIZZI Con la presente Circolare vogliamo aggiornarvi sulle modifiche intervenute nella territorialita ai fini IVA delle prestazioni di servizi all interno della UE, come da Direttiva 2008/8/CE, modifiche gia in vigore dall , anche se mancano ancora i Decreti applicativi di recepimento. Come cambia dall l Iva sulle prestazioni di servizi intracomunitari Dir. 2008/8/CE Circ. 58/E del Dall entreranno in vigore novità che incidono sui principi che da anni governano il funzionamento dell Iva. Avremmo auspicato una normativa più semplice ma invece dobbiamo constatare che i burocrati europei non hanno nulla da invidiare a quelli nostrani. Ma la normativa complessa diventa ancor più difficile da interpretare in quanto, a tutt oggi, mancano ancora i decreti applicativi di recepimento che il Governo italiano doveva emanare. Vediamo di far luce comunque sugli aspetti principali delle nuove regole introdotte nella UE considerandole quasi definitive visto che, per l Iva, le norme comunitarie comunque prevalgono su quelle nazionali. Parlando delle novità e in particolare dei nuovi criteri di territorialità in vigore dall , possiamo in generale affermare che: - per i servizi resi a soggetti Iva e ad Enti non commerciali si applicherà il criterio generale del luogo in cui risiede il Committente (in altre parole si applichera l Iva italiana solo se il Committente e italiano); - le deroghe, prima numerose e contenute nell abrogato art. 7 Dpr 633/72, di difficile comprensione e applicazione, ora sono state semplificate e ridotte a pochi casi; - in tema di soggettività passiva Iva, cambiano le regole per le stabili organizzazioni e gli enti non commerciali; - il reverse charge diventa il metodo ordinario di assolvimento dell imposta nei rapporti con soggetti non residenti; attenzione perché e stato modificato l art. 17 Dpr 633/72, per cui l Autofattura e contemplata nell art. 17 c. 2 (prima era nell art. 17 c. 3 cambiare i codici Iva in contabilita ); - i servizi intracomunitari prestati non daranno più diritto a costituire plafond Iva per gli esportatori abituali; - gli Intrastat diventano obbligatori anche per le prestazioni di servizi rese e ricevute e i modelli dovranno essere inviati esclusivamente per via telematica; - dovremo smettere di usare il codice art. 40 DL 331/93 commi 4 bis, 5, 6,7,9 in quanto l art. 40 è stato abrogato. Al suo posto useremo la causale Fuori campo IVA art. 7 ter per fatturare le prestazioni di servizi ad un committente estero, sia UE che Extra UE. La Direttiva 2008/8/CE in sintesi Questa Direttiva europea modifica i criteri della territorialita delle prestazioni di servizi, in passato basati sull applicazione dell Iva nel paese del prestatore. Possiamo fare due grandi distinzioni: 1) dall la regola di generale applicazione sara la seguente: la prestazione di servizi si considera effettuata nel paese del Committente, se questi e un soggetto passivo d imposta (cosiddetta prestazione B2B cioé Business to Business, che significa da soggetto passivo a soggetto passivo), quindi il luogo di tassazione Iva e quello del paese del Committente. In altre parole ciò significa che quando un impresa italiana esegue una riparazione per un cliente francese (Committente), si dovrà applicare l Iva francese e non quella italiana; pertanto Pag. 1 Telefono: Fax e Segreteria Telefonica: massasergio@iol.it; emelandri@iol.it; paolabelelli@libero.it; parzarello@iol.it Sito internet:

2 Studio Dottori Commercialisti Viale Gozzadini 9/ Bologna l impresa italiana fatturerà al cliente francese Fuori Campo Iva art. 7 Ter Dpr 633/72, tale importo NON concorrerà a formare il plafond Iva dell esportatore abituale e si dovrà compilare telematicamente il nuovo modello Intra 1 quater delle prestazioni di servizi rese ad un soggetto passivo UE. 2) Eccezione: le prestazioni di servizi B2C (cioé Business to Consumer, che significa da soggetto Iva a privato), per le quali il criterio da usare e quello del paese del prestatore, quindi se il prestatore del servizio è italiano deve emettere fattura con IVA 20%.. In determinati casi diventa perciò opportuno farsi rilasciare un autocertificazione dal Committente per farsi attestare la sua qualità di impresa ovvero di privato. Diventano soggetti passivi anche gli Enti, pubblici o privati, che svolgono oltre all attività istituzionale anche attività commerciali e quelli che, pur non svolgendo nessuna attività commerciale, hanno comunque una Partita Iva. Ciò significa che, se ricevono una fattura da un prestatore estero di servizi, devono emettere autofattura con IVA 20 %; in molti casi gli enti non commerciali in questione non potranno detrarre al 100% l IVA; se poi la prestazione riguarda l attivita istituzionale l Iva e completamente indetraibile. Come dovranno comportarsi le imprese o i professionisti italiani che correntemente si trovano ad effettuare prestazioni di servizi nei confronti di clienti situati al di fuori dei confini nazionali? Occorrerà effettuare una prima fondamentale distinzione circa la natura del cliente cui rivolgono le prestazioni: vanno distinti a seconda che essi siano privati consumatori o soggetti passivi iva. Nel caso in cui i clienti siano privati consumatori nel loro paese di residenza, le prestazioni saranno imponibili Iva in Italia; viceversa, qualora gli stessi siano soggetti passivi ai fini iva nei loro paesi, l Iva dovrà essere ivi assolta, per cui il prestatore emetterà fattura senza addebito di Iva. In particolare, dovendosi riferire a Clienti soggetti passivi iva nei loro paesi, l operatore italiano dovrà: - emettere fattura citando il titolo e la norma di non assoggettamento ad iva in Italia (Fuori campo Iva art. 7-ter Dpr 633/72); - evidenziare in fattura il numero di partita Iva del cliente (ove lo stesso sia comunitario); - compilare il nuovo modello Intrastat 1 quater per le prestazioni di servizi rese a clienti intracomunitari. A sua volta il cliente comunitario dovrà, mediante la tecnica del reverse charge, emettere autofattura per rendersi debitore dell Iva nel suo paese. Estensione del reverse charge : nuovo art. 17 c. 2 DPR 26 ottobre 1972 n. 633 (sostituisce l art. 17 c. 3 fino ad oggi utilizzato) Ai sensi del nuovo c. 2 dell art.17 del D.P.R. n. 633/1972, nel caso di un operazione rilevante ai fini IVA in Italia, effettuata da un soggetto passivo non stabilito nel territorio dello Stato nei confronti di un soggetto passivo ivi stabilito, tutti gli adempimenti relativi all applicazione dell imposta gravano sul cessionario italiano, il quale dovrà procedere all autofatturazione dell operazione secondo il meccanismo del reverse charge. Che non vuol dire integrare con l Iva l originaria fattura UE ma significa emettere un nuovo documento, l autofattura appunto. Il meccanismo dell inversione contabile prevede che il cedente/prestatore estero emetta una fattura senza alcun addebito di imposta, la quale deve indicare anche il numero di partita iva dell acquirente oltre alla propria Partita Iva. L acquirente (cessionario) si sostituisce al cedente (prestatore servizio) diventando il debitore dell imposta in sua vece (art. 21 c. 2 lett. f e f bis Dpr 633/72). L acquirente italiano, al ricevimento della fattura, deve provvedere a : - emettere autofattura indicando l aliquota iva da applicare e l imposta relativa (art. 21 co. 5); - effettuare l annotazione sul registro delle fatture emesse (art.23 Dpr 633/72) entro il mese di ricevimento ; - effettuare l annotazione sul registro delle fatture di acquisto (art. 25 Dpr 633/72), onde esercitare il diritto di detrazione dell imposta. Le scritture contabili da effettuare sono, salvo eventuali automatismi dei programmi di contabilità, le seguenti, supponendo un ricevimento di fattura per prestazioni di servizi per un importo di senza addebito di iva: a) annotazione sul Registro delle fatture di acquisto dell autofattura emessa ex art. 23 Dpr 633/72: Diversi a Debiti v/fornitore Costi per servizi Iva ns. credito Pag. 2 Telefono: Fax e Segreteria Telefonica: massasergio@iol.it; emelandri@iol.it; paolabelelli@libero.it; parzarello@iol.it Sito internet:

Eccezione: le prestazioni di servizi B2C (cioé Business to Consumer, che significa da soggetto Iva a privato), per le quali il criterio da usare e quello del paese del prestatore, quindi se il")

3 Studio Dottori Commercialisti Viale Gozzadini 9/ Bologna b) annotazione sul Registro delle fatture di vendita Crediti v/cliente Transitorio a Diversi a Ricavi transitori a Iva ns. debito c) storno dei conti transitori in contabilità Diversi a Crediti v/cliente Transitorio Ricavi Transitori Debiti v/fornitore Come si emette l autofattura L acquirente dei servizi (es.: il Committente italiano) riporta su sua carta intestata, indirizzata a se medesimo, una dicitura del tipo Autofattura n. del. emessa ex art. 17 c. 2 Dpr 633/72 richiamando nel corpo della fattura gli estremi dell originaria fattura estera (ragione sociale, indirizzo e P. Iva del fornitore estero, numero e data), ripetendo l importo della fornitura (in euro se l originaria fattura era in valuta diversa) e applicando l Iva 20%. Si consiglia di allegare all autofattura copia della fattura estera. La numerazione delle autofatture puo essere autonoma ovvero progressiva con le normali fatture emesse. Il numero di protocollazione nel Registro acquisti puo essere autonomo, se si adotta un registro sezionale, ovvero progressivo. Il tutto dipende dal software utilizzato. ESEMPI Facciamo ora alcuni esempi concreti per cercare di capire in pratica come funzionano le prestazioni di servizi dall 1/1/2010: 1) Impresa italiana che svolge attività di prestazione di servizi nei confronti di un impresa estera L impresa italiana provvederà ad emettere fattura senza addebito di iva ex art. 7 ter Dpr 633/72, mentre la committente estera dovrà provvedere, se impresa comunitaria, all inversione contabile (autofattura) nel suo paese. 2) Professionista italiano che presta servizi a Cliente UE Il professionista dovrà sincerarsi della soggettività passiva ai fini iva del cliente straniero nel suo paese: a) laddove quest ultimo operi quale soggetto passivo e, a tale titolo, riceva le prestazioni del professionista italiano, allora dovrà ricevere dall Italia una fattura senza addebito di iva (fuori campo iva art. 7 Ter); sarà poi suo compito effettuare l inversione contabile che renderà l operazione imponibile nel paese di destinazione della prestazione (B to B); b) qualora invece il cliente non sia un soggetto passivo iva nel suo paese, ovvero, comunque, riceva le prestazioni del professionista italiano in qualità di privato consumatore, allora la fattura che riceve deve essere assoggettata ad iva italiana (B to C). 3) Impresa italiana (IT) che effettua servizi di riparazione per un impresa tedesca (DE), il bene riparato rimane in Italia. A decorrere dal 1 gennaio 2010 questi servizi sono fuori campo IVA, in quanto il committente è un soggetto passivo in un altro stato membro UE. Non è più rilevante che il bene, sul quale è stato effettuato il servizio, rimanga in Italia o meno. 4) Impresa tedesca (DE) che effettua una riparazione per conto di un impresa italiana (IT) e i beni riparati rimangono in Germania. A decorrere dal 1 gennaio 2010, poiché il committente è soggetto passivo in Italia, la prestazione diventa imponibile IVA in Italia, con l applicazione del sistema del reverse charge. Quindi l impresa italiana riceverà una fattura senza addebito di IVA, e dovrà emettere autofattura art. 17 c. 2 e compilare l Intra 2 quater. Pag. 3 Telefono: Fax e Segreteria Telefonica: massasergio@iol.it; emelandri@iol.it; paolabelelli@libero.it; parzarello@iol.it Sito internet:

4 Studio Dottori Commercialisti Viale Gozzadini 9/ Bologna 5) Impresa italiana (IT) che effettua una prestazione per conto di un impresa italiana in Svizzera. A decorrere dal 1 gennaio 2010, poiché il committente è italiano, quindi soggetto passivo in Italia, la prestazione diventa imponibile IVA in Italia (va emessa fattura con IVA 20%). 6) Impresa cinese che effettua una prestazione di servizi in Cina a favore di un impresa italiana. Essendo il Committente italiano, l operazione e soggetta ad Iva italiana con l applicazione del sistema del reverse charge. Quindi l impresa italiana riceverà una fattura (naturalmente senza addebito di IVA) e dovrà emettere autofattura art. 17 c. 2 senza compilare peraltro l Intra 2 quater non essendo il prestatore un soggetto intracomunitario. 7) Trasporto merci Segue la regola generale del paese del Committente, per cui un trasporto effettuato completamente in Italia ma commissionato da un soggetto passivo non residente sarà fatturato fuori campo Iva. 8) Lavorazioni di beni e perizie Seguono la regola generale del paese del Committente; pertanto se quest ultimo e un soggetto passivo comunitario o extracomunitario, l operazione e fuori campo Iva. Se il Committente e italiano si applica l Iva italiana, salvo il caso di bene in temporanea importazione per cui l operazione e comunque non imponibile art. 9 c. 1. 9) Prestazioni pubblicitarie, prestazioni di consulenza e assistenza tecnica o legale, cessione di diritti d autore, elaborazione di dati Seguono la regola generale della rilevanza territoriale dell Iva nel paese del Committente, quindi la fattura emessa dal prestatore italiano è fuori campo art. 7 ter. Attenzione ai committenti privati : se sono residenti nella UE la fattura va emessa con iva 20%, se invece sono residenti extra UE la fattura rimane fuori campo IVA art. 7 septies. 10) IT1 presta servizio riparazione di un bene mobile ad un cliente UE1 (ovvero a ExtraUE1) E operazione fuori campo Iva a prescindere che la lavorazione avvenga in Italia, UE o ExtraUE. Non fa plafond ne va nel Volume d affari Iva. Va inserita nell INTRA 1 quater. 11) IT1 presta servizio riparazione di un bene mobile al cliente IT2 Si IVA italiana anche se la prestazione e eseguita nella UE o ExtraUE. 12) FR1 (o USA1) presta servizio riparazione di un bene mobile a IT1 Si Iva italiana,anche se la lavorazione avviene in Italia, nella UE o ExtraUE. IT1 riceve una fattura senza IVA, deve emettere Autofattura col reverse charge art. 17 c. 2 e dovrà compilare l Intra 2 quater se il fornitore è francese ovvero comunitario. 13) Se FR1 presta servizio a privato italiano Emette fattura con Iva francese. 14) Se FR1 commette un trasporto a vettore italiano E operazione Fuori Campo Iva per il vettore italiano, anche se la tratta e tutta italiana. 15) Se IT1 commette un trasporto a vettore UE Si Iva italiana anche se la tratta e estera. IT1 riceve una fattura senza IVA, deve emettere Autofattura col reverse charge art. 17 c. 2 e dovrà compilare l Intra. Attenzione: sempre che non si tratti di un trasporto di beni in importazione o esportazione, vedi punto 16). 16) Se IT1 commette un trasporto a vettore di un bene in importazione o esportazione Il trasporto e Non Imp. Art. 9/633. Questa norma è rimasta uguale. 17) Se un architetto italiano IT1 progetta e l impresa di costruzioni IT2 ristruttura un immobile a Nizza di proprietà di FR1 privato Applicandosi il criterio del luogo ove e situato l immobile, si applica l Iva francese. Essendo FR1 un privato, egli non può autofatturarsi per cui IT1 e IT2 sono obbligati a identificarsi in Francia, prendere una P. Iva francese e fatturare a FR1 con Iva francese (caso limite). 18) Fatture per Fiere all estero Non cambia nulla: riceveremo la fattura con addebito dell Iva locale per cui questa operazione non andrà in Intra ma potremo richiedere il rimborso dell Iva estera. Pag. 4 Telefono: Fax e Segreteria Telefonica: massasergio@iol.it; emelandri@iol.it; paolabelelli@libero.it; parzarello@iol.it Sito internet:

5 Studio Dottori Commercialisti Viale Gozzadini 9/ Bologna 19) IT1 riceve da FR1 un bene da riparare, poi lo restituisce IT1 compila il Registro art. 50, emetterà fattura a FR1 Fuori campo Iva art. 7 Ter, scarica il Registro art. 50, non indica l operazione nel mod. Intra 1 bis ma nell Intra 1 quater. 20) FR1 riceve da IT1 un bene da riparare, poi lo restituisce IT1 compila il Registro art. 50, non indica nulla nell Intra in uscita, riceve da FR1 fattura senza Iva, emetterà autofattura art. 17 c. 2, non indicherà l operazione nel mod. Intra 2 bis ma nell Intra 2 quater. 21) IT1 riceve merci da lavorare (non da riparare) da FR1 Fino a dicembre 2009 IT1, se mensile, compilava l Intra 2 bis solo statistico, annotava nel Registro art. 50 della temporanea importazione, lavorava il bene rispedendolo a FR1, scaricava poi il Registro art. 50, emetteva fattura Non Imp. Art. 40 c. 4 bis DL 331/93 e compilava l Intra 1 bis solo statistico. Da gennaio 2010 IT1, al ricevimento merce, compila sempre il Registro art. 50, lavora il bene rispedendolo a FR1, scarica il Registro art. 50, emette fattura per lavorazione intracomunitaria Fuori campo Iva art. 7 Ter, poi se mensile IT1 compila l Intra 1bis solo a fini statistici (indicando il valore della merce al confine), infine compila completamente l Intra 1 quater indicando l ammontare della prestazione di servizio resa. Attenzione: questa operazione non alimenta il plafond dell esportatore! 22) IT1 consegna a FR1 merci da lavorare IT1, alla spedizione della merce da lavorare, compila sempre il Registro art. 50; poi se mensile IT1 compila l Intra 1bis solo a fini statistici (indicando il valore della merce pre lavorazione al confine; al ricevimento del bene lavorato scarica il Registro art. 50, riceve da FR1 fattura per lavorazione intracomunitaria Fuori campo Iva, emette Autofattura art. 17 c. 2, infine compila completamente l Intra 2 quater indicando l ammontare della prestazione di servizio ricevuta. DEROGHE AL CRITERIO GENERALE DELLA RILEVANZA IVA NEL PAESE DEL COMMITTENTE Le deroghe sono state fortemente limitate e riguardano casi in cui si applicano criteri specifici tendenti a spostare l applicazione dell Iva nel paese in cui la prestazione si consuma. Esse sono: a) prestazioni di servizi relative ad immobili, comprese le progettazioni, gli appalti e le perizie o intermediazioni immobiliari: si applica l Iva del luogo ove e situato l immobile (es.: appalto aggiudicato a impresa italiana per la costruzione di un immobile in Svizzera: e prestazione fuori campo Iva essendo l immobile situato all estero); b) prestazioni di servizi alberghieri: seguono la regola di cui sopra, per cui si applica l Iva del paese in cui l albergo e fisicamente situato; se, per esempio, un impresa italiana soggiorna in un hotel tedesco in occasione di una fiera, riceverà una fattura con l Iva tedesca, che potrà poi chiedere a rimborso; c) prestazioni di trasporto passeggeri: si applica l Iva italiana sul solo tratto percorso nel territorio italiano; d) prestazioni artistiche, culturali, ricreative, didattiche: si applica l Iva del luogo ove si e svolta materialmente la prestazione (es.: corso di lingua straniera tenuto da un tedesco in Italia: si applica l Iva italiana anche se il prestatore e estero perché materialmente eseguita in Italia, si veda il nuovo art. 7 quinquies); ma se la prestazione e on line ha rilevanza nel paese del committente; e) ristorazione e catering: si applica l Iva del luogo ove si e svolta materialmente la prestazione; f) ristorazione e catering su navi, treni e aerei: si applica l Iva del luogo di partenza del trasporto passeggeri; RIMBORSI IVA Dal 2010 entrano in vigore, infine, le novità recate dalla direttiva 2008/09/CE inerenti le nuove modalità per la richiesta di rimborso da parte di soggetti non residenti. Il legislatore comunitario ha infatti riconosciuto ai soggetti passivi di imposta la possibilità di chiedere il rimborso dei crediti IVA maturati in altri Paesi Membri, presentando istanza telematica direttamente all'amministrazione Finanziaria del proprio Paese: quest'ultima provvederà ad inoltrare l'istanza di rimborso all'amministrazione Finanziaria del Paese in cui è maturato il credito IVA. Prevediamo tempi lunghi per quanto riguarda l Italia. NUOVI MODELLI INTRA: L INTRA QUATER E L INTRA QUINQUIES Qui possiamo proprio dire di aver intravisto una delirante esplosione di richieste di dati e notizie, spesso inutili, che faranno perdere ai contribuenti parecchie ore. Per familiarizzare con questi modelli basta andare a fare una navigata Pag. 5 Telefono: Fax e Segreteria Telefonica: massasergio@iol.it; emelandri@iol.it; paolabelelli@libero.it; parzarello@iol.it Sito internet:

6 Studio Dottori Commercialisti Viale Gozzadini 9/ Bologna sul sito dell Agenzia delle Dogane e scaricare i nuovi modelli con le istruzioni. E bene farlo un tanto al giorno onde evitare crolli psicologici. Per le prestazioni di servizi rese a soggetti passivi in ambito comunitario e stato istituito il nuovo modello Intra 1-quater (ed il corrispondente mod. Intra 1-quinquies per le rettifiche); Per le prestazioni di servizi ricevute da soggetti passivi comunitari e stato istituito il nuovo modello Intra 2-quater (ed il corrispondente mod. Intra 2-quinquies per le rettifiche); tali modelli sono di difficile compilazione, almeno fino a quando non ci si sara abituati; essi sono reperibili, con le istruzioni, sul sito delle Dogane Per le cessioni di beni la maggior parte dei contribuenti avra dal 2010 l obbligo mensile di compilazione e spedizione telematica dei modelli Intra, essendo stata abolita la cadenza annuale e ristretta quella trimestrale ad importi annui < (comprese le eventuali cessioni intracomunitarie, ma la norma potrebbe essere temperata dai decreti applicativi non ancora emanati). Le nuove scadenze di presentazione sono il 19 del mese successivo a quello di riferimento. Il primo Intra servizi sara quello afferente il mese di gennaio 2010 e scadra il 19 febbraio I modelli Intra afferenti periodi del 2009 seguono le vecchie regole. Ricordiamo che per le Dogane il sabato e lavorativo, per cui se il 19 cade in sabato non c e la proroga al primo giorno lavorativo successivo. Avvertenze sulla compilazione dei nuovi modelli Intra quater e quinquies dei servizi prestati/ricevuti nella UE: - vi andranno indicate le prestazioni di servizi rese o ricevute secondo il momento di effettuazione dell operazione: ricordiamo che per i servizi il momento di effettuazione dell operazione e normalmente quello della fatturazione, salvo che anteriormente non sia stato pagato, in tutto o in parte, un acconto; nel qual caso l operazione si considera effettuata, limitatamente all acconto, alla data del suo pagamento; - l Intra sara presentabile solo in via telematica, per cui le aziende che ancora non si sono attrezzate DEVONO correre per fare il download del software dal sito dell Agenzia delle Dogane e provare a trasmettere qualche Intra tramite l ambiente di prova che, bonta loro, probabilmente consci dell onere gravoso, hanno predisposto; - nell Intra 1 quater si deve riportare la P. Iva valida del Committente comunitario, il cod. ISO del suo paese, i dati della fattura emessa e, con una sfrontatezza degna del peggior burocrate, un codice del servizio reso DA SCEGLIERE TRA VOCI DIVERSE! E un livello esagerato di dettaglio per cui si consiglia di battezzare subito da tale tabella la o le voci che interessano e di usare sempre quelle; - alla col. 9 ci chiedono di dire se la prestazione e istantanea o ripetitiva (ad es. se c e un contratto); - alla pag. 10 ci chiedono perfino le modalità d incasso (accredito, bonifico o altre); cosa che può non essere certa al momento dell emissione della fattura per cui, se varia (es.: il cliente anziché con bonifico ci paga cash, occorrerà il mese successivo rettificare tale dato tramite l Intra 1 quinquies, che e il modello delle rettifiche; - il mod. Intra 1 quinquies, per l appunto, e destinato a rettificare precedenti modelli Intra 1 quater ma attenzione: LA RETTIFICA CONSISTE NEL RICOMPILARE LA RIGA ERRATA DEL PRECEDENTE INTRA 1 QUATER la quale va a SOSTITUIRLA COMPLETAMENTE, cancellando la precedente riga errata; a differenza di quanto succede con le rettifiche dell Intra 1 ter; per comprendere meglio questo concetto ipotizziamo di aver ricevuto in gennaio una fattura di prestazioni per 1.000, poi in aprile di aver ricevuto una Nota d accredito di 200: in aprile dovremo compilare l Intra 2 quinquies scrivendo 800 con riferimento gennaio. Questo perche la riga contenente 800 si va a sovrascrivere alla precedente riga di gennaio contenente 1.000, annullandola; - nel caso in cui in un determinato mese ci siamo dimenticati di indicare in Intra una determinata operazione, in teoria dovremmo indicarlo nell Intra quater di un mese successivo con riferimento al mese precedente. Pero e come autodenunciarsi per cui sicuramente arriva la sanzione, cosa che prima non succedeva data la possibilita di rettificare a posteriori un Intra errato senza sanzioni. Pertanto la conclusione logica a cui siamo pervenuti e quella di evitare questo successivo ravvedimento, tanto la sanzione non muta e almeno possiamo sperare di farla franca. Un consiglio su cui riflettere: forse e opportuno istituire registri sezionali per le prestazioni di servizi intracomunitarie, un domani risulterà più semplice e chiaro ricostruire i dati dell Intra; Periodicità degli elenchi Intra Al momento in cui scriviamo non e ancora dato sapere con certezza i limiti che dividono i mensili dai trimestrali. Una cosa e certa: sono aboliti gli Intra annuali e (pare) per rimanere con la periodicità trimestrale occorrerà non superare in nessun trimestre solare l importo di , comprendendo sia le cessioni intra che le prestazioni di servizi intra. Ma c e un tranello: se siamo trimestrali e in un mese qualunque del trimestre ci accorgiamo di aver superato i , diventiamo mensili fin dal mese successivo! Ad esempio: se a gennaio fatturiamo intra e a febbraio , per marzo dobbiamo presentare un intra mensile, avendo superato i , mentre per i due mesi precedenti dobbiamo presentare un Intra trimestrale composto di soli due mesi. Pag. 6 Telefono: Fax e Segreteria Telefonica: massasergio@iol.it; emelandri@iol.it; paolabelelli@libero.it; parzarello@iol.it Sito internet:

; Per le prestazioni di servizi ricevute da soggetti passivi comunitari e stato istituito il nuovo modello Intra 2-quater (ed il corrispondente mod.")

7 Studio Dottori Commercialisti Viale Gozzadini 9/ Bologna Ma come facciamo a sapere se a gennaio 2010 siamo mensili o trimestrali? Col buon senso potremmo dire che occorrerà guardare al 2009 e sommare (pare) le sole cessioni di beni 2009 per vedere se abbiamo superato i limiti. Ma si attendono istruzioni. Certamente rimanere trimestrali comporta il vantaggio di evitare la compilazione dei dati statistici nonché l altro non trascurabile vantaggio di poter rischiare solo 4 sanzioni anziché 12 come i mensili. Attenzione: rimangono escluse dalla rilevazione statistica le riparazioni (non le lavorazioni) di beni, in forza di un Decreto ancor oggi operante. Che differenza c e tra riparazione e lavorazione? Con la riparazione non viene modificato il bene, con la lavorazione si. Facciamo un esempio: nel 2009 riceviamo da FR1 (soggetto passivo francese) un bene da riparare. Registriamo il DDT francese nel Registro art. 50 DL 331/93 (o Registro della temporanea importazione); al termine emetteremo fattura art. 40 c. 4 bis DL 331/93, scaricheremo il Registro art. 50 e non compiliamo il modello Intra 1 bis. Portiamoci nel 2010 e vediamo cosa cambia. Compileremo sempre il Registro art. 50, ma emetteremo fattura a FR1 Fuori campo Iva art. 7 Ter, non lo indicheremo ugualmente nel mod. Intra 1 bis ma DOVREMO INDICARLO NELL INTRA 1 QUATER. Analogamente nel caso inverso in cui siamo noi a cedere a FR1 un bene da riparare: compileremo il solito Registro art. 50, non indicheremo nulla nell Intra in uscita, riceveremo da FR1 fattura senza Iva, emetteremo autofattura art. 17 c. 2, non compileremo il mod. Intra 2 bis ma DOVREMO INDICARLO NELL INTRA 2 QUATER. Trasmissione elenchi Intra Avverrà col sistema EDI (servizio telematico doganale), pertanto le aziende dovranno con la dovuta solerzia visitare il sito delle Dogane per scaricare il software INTRAWEB, a meno che la software house non integri il suo programma di contabilità con questa procedura. E ancora possibile rilasciare procura scritta allo spedizioniere o al consulente affinché si incarichi di questa incombenza. Verifica Partite Iva Comunitarie Siccome moltiplicare gli adempimenti e sinonimo di moltiplicare le sanzioni, al fine di evitare onerosi esborsi sanzionatori e bene rilevare sempre la correttezza e la vigenza della Partita Iva comunitaria consultando il sito apposito dell Agenzia Entrate. Questa consultazione non ci da una matematica certezza essendo aggiornata al terzo mese precedente, comunque ci da già una garanzia di aver fatto il possibile per essere in regola. Prove dell effettuazione di una cessione Intra E un argomento dove maliziosi verificatori spesso trovano fertile terreno per irrogare sanzioni. La normativa infatti non e ne certa ne chiara. Cosa dobbiamo avere in mano al fine di provare la cessione intra, cioè di aver veramente consegnato la merce al cliente UE? Il massimo e avere il CMR timbrato e firmato per ricevuta a destino. O almeno avere il CMR di partenza e la fattura del vettore che comprova di aver trasportato la merce in quel luogo e a quella Ditta. I problemi più grossi sorgono con le vendite ex works, cioè franco fabbrica italiana: in tal caso consigliamo di farsi inviare dal cliente UE una lettera in cui dice che la merce e arrivata regolarmente a destinazione. Altro elemento fondamentale di prova è costituito dal pagamento effettuato dal cliente. Note sulle tri-quadrangolazioni intracomunitarie e sulla scarsa utilita dall del Rappresentante fiscale Fino ad oggi il Rappresentante fiscale (o l identificazione diretta nel paese UE) era utile, tra l altro, per riportare le quadrangolazioni UE (vietate) a triangolazioni UE (consentite). Dall occorre ripensare all utilità di tale Rappresentante perche questi NON FATTURA PIU CON IVA al suo cliente residente nello stesso paese, ma fuori campo Iva, e il suo cliente deve applicare il reverse charge (Autofattura art. 17 c. 2). In tal modo il rappresentante fiscale sara frequentemente a credito di Iva e la sua casa madre dovra chiedere il rimborso al Fisco del suo paese (quindi non piu nel paese in cui era situato il Rappr. fiscale), con tempi lunghi, garanzie fidejussorie e spese. Qui di seguito abbiamo compilato un paio di sintetici prospetti, di immediata consultazione, per orientarsi meglio nella complessa materia delle prestazioni di servizi intracomunitari. Ci auguriamo di poter essere più precisi in futuro, non appena sarà stato completato il quadro normativo con i decreti applicativi mancanti. Rimaniamo a Vostra disposizione per ogni ulteriore chiarimento, ricordandovi che tutte le nostre Circolari e ulteriori approfondimenti li potete trovare anche sul sito con l'occasione Vi porgiamo cordiali saluti. Pag. 7 Telefono: Fax e Segreteria Telefonica: massasergio@iol.it; emelandri@iol.it; paolabelelli@libero.it; parzarello@iol.it Sito internet:

di beni, in forza di un Decreto ancor oggi operante.")

8 5/1/ PRESTAZIONI DI SERVIZI E LORO IMPONIBILITA' IVA DALL ARTT. 7ter-7quater-7quinquies-7sexies-7septies DPR 633/72 (abrogati i commi 4-bis, 5,6,7,9 dell art. 40 DL 331/93) Tipo di prestazione di servizio (nell ipotesi B2B, cioe da soggetto Iva a soggetto Iva) 1) Prestazioni di servizi in genere (diverse da quelle sottoelencate) Regola generale (art. 7-ter Dpr 633/72): (Vi rientrano tutte le prestazioni di lavorazione, manutenzione, riparazione, trasporto di beni, esami, qualita taratura strumenti, perizie, ecc. su beni mobili, nonche la consulenza e assistenza tecnica e legale) Criterio per stabilire l'imponibilita' Iva Si guarda al domicilio del Committente Si applica l'iva italiana? Si, se il Committente ha sede in Italia, ovunque venga eseguita la prestazione, ovvero se il Committente e un privato italiano o UE No, se Committente e soggetto passivo Ue o ExtraUE ed il prestatore e italiano. No se Committente e privato extraue ma solo per prestazioni di consulenza tecnica o legale ovvero per prestazioni in via elettronica Fare fattura con Iva 20% Note In questo caso e operaz. Fuori Campo Iva art. 7 ter, però non costituisce plafond ne partecipa al volume d affari Iva. Attenzione: dal 2010 questa operazione, se verso la UE, va nell Intra 1 quater. 2) Prestazioni di servizi relativi a beni immobili (appalti, progetti, calcoli di strutture, preparazione e coordinamento lavori immobiliari, manutenzioni, perizie, provvigioni a intermediari, prestazioni alberghiere, camping, locazioni di stand fieristici, ecc.), art. 7-quater n. 1 lett. a) Si guarda se l'immobile e' sito in Italia Si, se l'immobile e' sito in Italia Per cui se l'immobile e' situato in Italia e il prestatore e' estero, questo emetterà fattura senza Iva e il committente italiano deve emettere autofattura 17 2^ c. Se il prestatore è italiano e l immobile è sito all estero la fattura e' fuori campo Iva. 3) Prestazione di trasporto passeggeri (7-quater c. 1 lett. b) Si guarda alla distanza percorsa in Italia 4) Prestazioni di ristorazione o catering materialmente eseguite in Italia Luogo di esecuzione della prestazione 5) Prestazioni di ristorazione o catering su treni, aerei, navi per trasporto Luogo di partenza del mezzo passeggeri nella UE, art. 7-quater n. 1 lett. d) 6) leasing, locazioni e noleggi (max 30 giorni) di mezzi di trasporto, art. 7- Utilizzo in Italia o nella UE quater n. 1 lett. e) 7) prestazioni di servizi culturali, artistiche, sportive, scientifiche, educative, ricreative e simili, comprese le fiere, le esposizioni e le attivita accessorie a queste Si guarda se sono state svolte in Italia Si, ma solo sui Km percorsi in Italia Si, se materialmente eseguita in Italia Si se treno, aereo o nave passeggeri sono partiti dall Italia e rimangono entro la UE Si, ma solo se il mezzo venga messo a disposizione dell utilizzatore in Italia e venga utilizzato entro la UE Si, se materialmente svolte in Italia Avvertenze: - IT1 deve sempre indicare in fattura la Partita Iva del Cessionario dei beni o del Committente del servizio - La periodicita mensile o trimestrale dell Intra sara modificata, di regola sara mensile - Saranno obbligati agli Intra anche gli Enti non Commerciali che hanno acquistato servizi, anche se destinati all attivita non commerciale (istituzionale)

Criterio per stabilire l'imponibilita' Iva Si guarda al domicilio del Committente Si applica l'iva italiana?")

9 PROVVIGIONI U.E. ED EXTRA U.E. - IMPONIBILITA' IVA Le nuove disposizioni sono in vigore gia dal e possono riassumersi nei seguenti 3 casi: 1. le prestazioni di intermediazione (le provvigioni pagate ad agenti) si considerano effettuate nel luogo in cui ha sede il committente, se questi è un soggetto passivo dell'iva, ovvero nel luogo in cui ha sede il prestatore, nel caso di committente privato. 2. le prestazioni di servizi rese dagli intermediari a persone che non sono soggetti passivi si considerano effettuate nel luogo dell'operazione principale; 3. le prestazioni degli agenti immobiliari si considerano effettuate nel luogo in cui è situato l'immobile; Facciamo un esempio: una ditta italiana produce macchinari che vengono venduti nella UE grazie all intervento di intermediari extraue. La provvigione dovuta e soggetta ad Iva italiana; infatti ai sensi della lett. f-quinquies), comma 4, dell art. 7, DPR n. 633/72, nella versione aggiornata con le modifiche apportate dalla Legge Comunitaria 2008, le prestazioni di intermediazione su beni mobili si considerano in ogni caso effettuate nel territorio dello Stato se il committente delle stesse è ivi soggetto passivo d imposta, sempre che le operazioni cui le intermediazioni si riferiscono siano effettuate nel territorio della Comunità. Per effetto della citata disposizione le provvigioni sopra esemplificate sono rilevanti ai fini IVA in Italia e di conseguenza sarà onere dell impresa italiana assolvere l imposta con l emissione di un autofattura ex art. 17, comma 2, DPR n. 633/72. Quindi va abbandonata la prassi di integrare con Iva la fattura UE ricevuta. Ecco un prospetto riassuntivo sulla territorialita delle provvigioni: SEDE DEL Nazionalita LUOGO DI EFFETTUAZIONE RILEVANZA TERRITORIALE Note COMMITTENTE Agente DELL OPERAZIONE INTERMEDIATA DELL INTERMEDIAZIONE Italia Italia Italia o UE SI, Iva 20% Vale per intermediazioni su cessioni interne o intracomunitarie, ovvero per acquisti interni o intracomunitari Italia Italia ExtraUE (cioe importaz.o esportazione ovvero estero su estero) Si, ma e Non Imp. Art. 9 c. 1 n. 7 (la norma non è stata modificata) Vale per intermediaz. su import o export di beni ovvero su cessioni di beni estero su Italia UE o ExtraUE Cessioni interne ovvero da Italia a UE, come pure su acquisti interni o da UE a Italia Italia UE o ExtraUE Su cessioni a ExtraUE o acquisti da ExtraUE Italia UE o ExtraUE Estero su estero, cioè da ExtraUE1 a ExtraUE2 UE o ExtraUE Italia Cessioni (o Acquisti) interni, Ue o ExtraUE SI Iva italiana Si (vale per importazioni ed esportazioni) ma e operaz. Non Imp. Iva Art. 9 c. 1 n. 7 Si ma e operaz. Non Imp. Iva estero Il Committente italiano emette AutoFT art. 17 c. 2 con Iva 20% il Committente emette AutoFT art. 17 c. 2 non Imp. Art. 9 c.1 n. 7 Il Committente emette AutoFT art. 17 c. 2 Art. 9 co. 1 n. 7 non Imp. Art. 9 c.1 n. 7 NO Iva E un intermediazione Fuori Campo Iva art. 7 ter Dpr 633/72

10 INTRA 2010: Servizi e Telematico 1

11 Il quadro normativo completo La normativa completa è disponibile sul sito nel settore Intrastat/riferimenti normativi 2

12 In corso di emanazione Normativa nazionale per il recepimento delle Direttive CE n. 112/2006 e successive modificazioni Normativa nazionale per l introduzione dell obbligo di presentazione degli elenchi Intra anche in relazione alle prestazioni di servizi intracomunitarie Normativa nazionale per l introduzione dell obbligo di presentazione telematica degli elenchi Intra 3

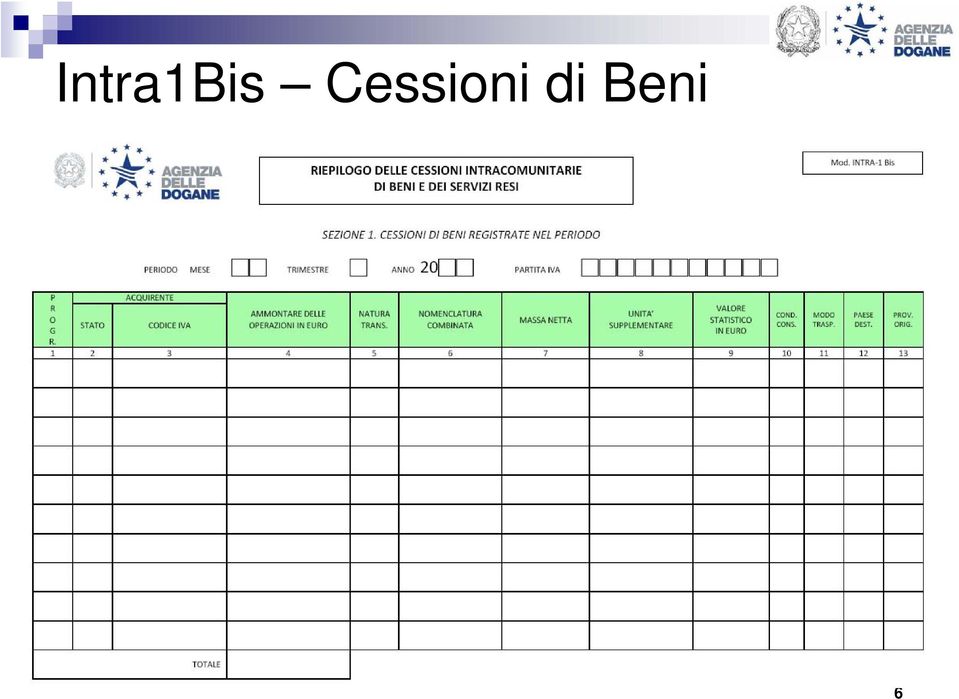

13 I Nuovi Modelli Beni e Servizi Frontespizio Unico Beni e Servizi Intra1 (Cessioni di Beni e Servizi Resi) Intra2 (Acquisti di Beni e Servizi Ricevuti) Sezione 1 e Sezione 2 Beni Intra1Bis (Cessioni di Beni nel periodo di riferimento) Intra2Bis (Acquisti di Beni nel periodo di riferimento) Intra1Ter (Rettifiche a Cessioni di Beni di periodi precedenti) Intra2Ter (Rettifiche ad Acquisti di Beni di periodi precedenti) Sezione 3 e Sezione 4 Servizi Intra1Quater (Servizi resi nel periodo di riferimento) Intra2Quater (Servizi ricevuti nel periodo di riferimento) Intra1Quinqiues (Rettifiche a Servizi resi di periodi precedenti) Intra2Quinqiues (Rettifiche a Servizi ricevuti di periodi precedenti) 4

Intra1Quinqiues (Rettifiche a Servizi resi di periodi precedenti) Intra2Quinqiues (Rettifiche a Servizi ricevuti di periodi")

14 Intra1 Cessioni di Beni e Servizi Resi 5

15 Intra1Bis Cessioni di Beni 6

16 Intra1Ter Cessioni di Beni 7

17 Intra1Quater Servizi Resi 8

18 Intra1Quinqiues Servizi Resi 9

19 Intra2 Acquisti di Beni e Servizi Ricevuti 10

20 Intra2Bis Acquisti di Beni 11

21 Intra2Ter Acquisti di Beni 12

22 Intra2Quater Servizi Ricevuti 13

23 Intra2Quinqiues Servizi Ricevuti 14

24 Periodicità degli Elenchi CESSIONI DI BENI E SERVIZI RESI: - mensili: cessioni di beni e servizi resi > ,00 nel trimestre di riferimento e/o in uno dei 4 trimestri precedenti; - trimestrali: restanti soggetti. ACQUISTI DI BENI E SERVIZI RICEVUTI: - mensili: acquisti di beni e servizi ricevuti > ,00 nel trimestre di riferimento e/o in uno dei 4 trimestri precedenti; - trimestrali: restanti soggetti.! Il trimestre di riferimento è sempre inteso come trimestre dell anno solare 15

25 Periodicità degli Elenchi Cambio nel corso del trimestre Qualora nel corso del trimestre di riferimento si superi la soglia di ,00 la periodicità di presentazione diventa immediatamente mensile. In tal caso si diventa operatori mensili dal mese successivo a quello in cui è stata superata la soglia e si deve presentare un elenco per il trimestre di riferimento specificando se in esso sono contenuti i movimenti di un singolo mese o di due mesi o dell intero trimestre a seconda del mese in cui è stata superata la soglia. La periodicità di presentazione rimane mensile fino a che nel periodo di riferimento e/o in uno dei 4 trimestri precedenti viene superata la soglia di ,00. In caso contrario si può passare alla periodicità trimestrale. Es. gennaio 2010 (volume di ,00 ); febbraio 2010 (volume di ,00 ); in tal caso avendo superato la soglia di ,00 a febbraio 2010 si diventa operatori mensili da marzo 2010 e si dovrà presentare l elenco del I trimestre 2010 specificando nel frontespizio che nell elenco sono inclusi i movimenti di due mesi cioè quelli relativi a gennaio 2010 e a febbraio

26 Modalità di presentazione EDI: invio telematico delle dichiarazioni Intra attraverso internet con le modalità previste nella normativa sull EDI disponibile nel sito settore EDI - servizio telematico doganale. Si possono utilizzare propri software o il software fornito dall Agenzia delle Dogane nel rispetto dei tracciati record contenuti nella normativa in corso di emanazione. Merci: I tracciati record rimangono invariati Servizi: Nuovi tracciati record per le sezioni 3 e 4 Nuovo record frontespizio 17

27 Scadenza di presentazione Elenchi Mensili: entro il 19 del mese successivo a quello di riferimento (es. mensile di gennaio 2010 entro il 19 febbraio 2010) Elenchi Trimestrali: entro il 19 del mese successivo al trimestre di riferimento (es. I trimestre 2010 entro il 19 aprile 2010)! La scadenza in un giorno festivo nazionale slitta al primo giorno lavorativo successivo.! Il sabato per gli uffici doganali è considerato giorno feriale. 18

28 Elenco date scadenza di presentazione Le date di scadenza per la presentazione degli elenchi Intrastat sono riportate nel sito nella sezione Calendario del Contribuente. 19

29 Delega I soggetti obbligati alla presentazione degli elenchi riepilogativi delle operazioni intracomunitarie possono delegare, mediante apposita procura, terzi soggetti alla sottoscrizione degli elenchi medesimi, ferma restando la loro responsabilità in materia. La delega può essere conferita dal soggetto obbligato in forma scritta, con autenticazione della sottoscrizione effettuata con le modalità di cui all articolo 38 del D.P.R. 28 dicembre 2000, n. 445, e deve essere esibita a richiesta degli organi di controllo. 20

30 Modalità di compilazione - Beni Elenchi mensili: Sono tenuti alla compilazione dei dati fiscali e statistici. Per particolari operazioni commerciali possono essere tenuti alla compilazione dei soli dati fiscali o dei soli dati statistici. Elenchi Trimestrali: Sono tenuti alla compilazione dei dati fiscali. 21

31 Compilazione Beni Dati fiscali Intra 1-bis colonne: 1. Numero progressivo riga; 2. Codice ISO dello Stato membro dell acquirente; 3. Codice identificativo dell acquirente; 4. Ammontare in euro della cessione; 5. Natura della transazione letterale (solo nel caso di operazioni triangolari). Intra 2-bis colonne: 1. Numero progressivo riga; 2. Codice ISO dello Stato membro del fornitore; 3. Codice identificativo del fornitore; 4. Ammontare in euro dell acquisto; 5. Ammontare dell acquisto nella valuta del fornitore (solo se il fornitore è di un paese non aderente all euro). 6. Natura della transazione letterale (solo nel caso di operazioni triangolari). 22

32 Compilazione Beni Dati statistici Intra 1-bis colonne: Intra 2-bis colonne: 1. Numero progressivo riga; 5. Natura della transazione; 6. Codice NC della merce; 7. Peso in Kg al netto degli imballaggi se non richiesta l unità supplementare; 8. Quantità nell unità di misura supplementare (es. paia); 9. Valore statistico in euro; 10. Condizioni di consegna; 11. Modalità di trasporto; 12. Codice ISO Paese di destinazione; 13. Provincia di origine o di spedizione. 1. Numero progressivo riga; 6. Natura della transazione; 7. Codice NC della merce; 8. Peso in Kg al netto degli imballaggi se non richiesta l unità supplementare; 9. Quantità nell unità di misura supplementare (es. litri); 10. Valore statistico in euro; 11. Condizioni di consegna; 12. Modalità di trasporto; 13. Codice ISO del Paese di provenienza; 14. Codice ISO del Paese di origine; 15. Provincia di destinazione. 23

33 Compilazione Beni Soglie statistiche Sono tenuti alla menzione del valore statistico, delle condizioni di consegna e del modo di trasporto i soggetti mensili che: CESSIONI: valore annuo delle spedizioni UE > ,00 ; ACQUISTI: valore annuo degli arrivi UE > ,00. NB: L indicazione del valore statistico rimane comunque obbligatoria nel caso di operazioni riepilogate solo ai fini statistici. 24

34 Merci escluse dalla rilevazione statistica a. Strumenti di pagamento aventi corso legale e valori; b. Oro detto monetario; c. Soccorso d'urgenza in regioni sinistrate; d. Merci che beneficiano dell'immunità diplomatica, consolare o simile; e. Merci destinate a un uso temporaneo, purché siano rispettate le seguenti condizioni: non e' prevista ne' effettuata alcuna lavorazione, da durata prevista dell'uso temporaneo non e' superiore a 24 mesi. la spedizione o l'arrivo non sono stati dichiarati come consegna o acquisizione ai fini dell'iva. f. Beni che veicolano informazioni, quali dischetti, nastri informatici, pellicole, disegni, cassette audio e video, CD- ROM con programmi informatici, se sono concepiti su richiesta di un cliente particolare o non sono oggetto di transazioni commerciali, nonché beni forniti a complemento di una precedente fornitura, per esempio ai fini di aggiornamento, che non sono oggetto di fatturazione per il destinatario; g. Purché non siano oggetto di una transazione commerciale: materiale pubblicitario; campioni commerciali. h. Beni destinati ad essere riparati e in seguito alla riparazione, nonché i pezzi di ricambio associati. La riparazione di un bene consiste nel ripristino della sua funzione o condizione originaria. L'obiettivo dell'operazione e' semplicemente mantenere i beni in condizioni di funzionamento e può comportare lavori di ricostruzione o di miglioria, ma non modifica in alcun modo la natura dei beni; i. Merci spedite alle forze armate nazionali stanziate al di fuori del territorio statistico e merci provenienti da un altro Stato membro che hanno accompagnato le forze armate nazionali al di fuori del territorio statistico, nonché merci acquistate o cedute nel territorio statistico di uno Stato membro dalle forze armate di un altro Stato membro che vi stazionano; j. Mezzi di lancio di veicoli spaziali, alla spedizione e all'arrivo, in vista del lancio nello spazio e durante il lancio; k. Vendita di nuovi mezzi di trasporto da parte di persone fisiche o giuridiche soggette all'iva a cittadini privati di altri Stati membri. 25

35 Variazioni a periodi precedenti - Beni Vanno effettuate compilando i modelli Intra1Ter o Intra2Ter (sezioni 2): le variazioni negli importi intervenuti successivamente alla presentazione degli elenchi gli errori e le omissioni sostanziali Vanno effettuate con una comunicazione scritta alla dogana: le correzioni di errori formali (utilizzo di codici non validi dal punto di vista formale) in elenchi presentati su carta o mediante floppy disk le variazioni dei dati statistici non inclusi nel modello ter 26

36 Modalità di compilazione - Servizi Le informazioni richieste negli elenchi Intra-Servizi hanno valenza fiscale. Le informazioni richieste negli elenchi Intra-Servizi prescindono dalla cadenza di presentazione. 27

37 Compilazione Servizi Intra 1-quater colonne: 1. Numero progressivo riga; 2. Codice ISO dello Stato membro dell acquirente; 3. Codice identificativo dell acquirente; 4. Ammontare in euro del servizio reso; Numero fattura; 7. Data fattura; 8. Codice servizio; 9. Modalità di erogazione; 10. Modalità di incasso; 11. Paese pagamento. Intra 2-quater colonne: 1. Numero progressivo riga; 2. Codice ISO dello Stato membro del fornitore; 3. Codice identificativo del fornitore; 4. Ammontare in euro del servizio ricevuto; 5. Ammontare del servizio ricevuto nella valuta del fornitore (solo se il fornitore è di un paese non aderente all euro). 6. Numero fattura; 7. Data fattura; 8. Codice servizio; 9. Modalità di erogazione; 10. Modalità di incasso; 11. Paese pagamento. 28

38 Compilazione Servizi - 1 Codice servizio (colonna 8): va riportato il codice a 6 cifre che identifica la tipologia del servizio secondo la classificazione CPA (classificazione dei prodotti associati alle attività). Il codice CPA è articolato in sei livelli: 21 sezioni identificate da una lettera (dalla A alla U); 88 divisioni identificate da un codice numerico di due cifre; 261 gruppi identificati da tre cifre; 575 classi identificate da quattro cifre; 1342 categorie identificate da cinque cifre; 3142 sottocategorie identificate da sei cifre. Esempio: 29

39 Compilazione Servizi - 2 Modalità di erogazione (colonna 9): va indicata la modalità con cui viene erogato il servizio: I = Istantanea R = A più riprese Modalità di incasso (colonna 10): va indicata la modalità di pagamento: A = Accredito B = Bonifico X = Altro Paese pagamento (colonna 11): va indicato il codice ISO del paese dove viene effettuato il pagamento. Per la Grecia va utilizzato il codice GR. 30

40 Variazioni a periodi precedenti - Servizi inserimenti di movimenti non dichiarati in precedenza: vanno registrati nei modelli Intra1Quater o Intra2Quater (sezioni 3) specificando nel frontespizio relativo il periodo nel quale il servizio è stato reso/ricevuto modifiche di movimenti dichiarati in precedenza: vanno registrate nei modelli Intra1Quinquies o Intra2Quinquies (sezioni 4) specificando gli estremi dell elenco da modificare (colonne 1-5) e i nuovi dati che sostituiscono quelli precedentemente dichiarati (colonne 6-15)) cancellazioni di movimenti dichiarati in precedenza: vanno registrate nei modelli Intra1Quinquies o Intra2Quinquies (sezioni 4) specificando gli estremi dell elenco da modificare (colonne 1-5) lasciando vuote le successive informazioni (colonne 6-15)) 31

Milano, 30 Marzo 2010

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

IVA INTRACOMUNITARIA

IVA INTRACOMUNITARIA D.L. 30 Agosto 1993, n. 331 Convertito dalla Legge 29 Ottobre 1993, n. 427 Dlgs. 11 Febbraio 2010, n. 18 G.U. 19 Febbraio 2010, n. 41 25 ottobre 2010 L ACQUISTO INTRACOMUNITARIO Gli

IVA INTRACOMUNITARIA D.L. 30 Agosto 1993, n. 331 Convertito dalla Legge 29 Ottobre 1993, n. 427 Dlgs. 11 Febbraio 2010, n. 18 G.U. 19 Febbraio 2010, n. 41 25 ottobre 2010 L ACQUISTO INTRACOMUNITARIO Gli

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

SERGIO VACCA & ASSOCIATI

SERGIO VACCA & ASSOCIATI DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI STUDIO DI CONSULENZA SOCIETARIA, TRIBUTARIA E DI ECONOMIA AZIENDALE 1 ASSOCIATI DOTT. SERGIO VACCA DOTT. ALBERTO VACCA RAG. MAGDA VACCA

SERGIO VACCA & ASSOCIATI DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI STUDIO DI CONSULENZA SOCIETARIA, TRIBUTARIA E DI ECONOMIA AZIENDALE 1 ASSOCIATI DOTT. SERGIO VACCA DOTT. ALBERTO VACCA RAG. MAGDA VACCA

Nuove regole per la territorialità dei servizi. Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it

Nuove regole per la territorialità dei servizi Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it NORMATIVA COMUNITARIA direttiva 2008/8/CE: territorialitàdei servizi; intrastat

Nuove regole per la territorialità dei servizi Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it NORMATIVA COMUNITARIA direttiva 2008/8/CE: territorialitàdei servizi; intrastat

CIRCOLARE 36/E 21.06.2010

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

Presentazione a cura di Mario Spera

Presentazione a cura di Mario Spera Disposizioni comunitarie Pacchetto IVA Direttiva 2008/8/CE del 12 febbraio 2008 (modifica del luogo di tassazione dei servizi) Direttiva 2008/9/CE del 12 febbraio 2008

Presentazione a cura di Mario Spera Disposizioni comunitarie Pacchetto IVA Direttiva 2008/8/CE del 12 febbraio 2008 (modifica del luogo di tassazione dei servizi) Direttiva 2008/9/CE del 12 febbraio 2008

PACCHETTO IVA 2008 (Vat package 2008)

") PACCHETTO IVA 2008 (Vat package 2008) Dir. 2008/8 Servizi Dir. 2008/9 Rimborsi non residenti Dir. 2008/117 Intrastat Entrata in vigore: 1 gennaio 2010 ( in progress 1 gennaio 2011 2013 e 2015 per alcuni

PACCHETTO IVA 2008 (Vat package 2008) Dir. 2008/8 Servizi Dir. 2008/9 Rimborsi non residenti Dir. 2008/117 Intrastat Entrata in vigore: 1 gennaio 2010 ( in progress 1 gennaio 2011 2013 e 2015 per alcuni

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

STATO CODICE ISO N.RO CARATTERE DEL CODICE IVA. Bulgaria BG 9 ovvero 10

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

Bolzano, lì 22/03/2010. OGGETTO: Nuovo regime dei modelli INTRASTAT

Wirtschaftsprüfer Dottori Commercialisti Dr. Hugo Endrizzi Dr. Elmar Weis Dr. Friedrich Alber Dr. Bernd Wiedenhofer Arbeitsrechtsberater Consulente del Lavoro Dr. Georg Innerhofer Rechtskanzlei Studio

Wirtschaftsprüfer Dottori Commercialisti Dr. Hugo Endrizzi Dr. Elmar Weis Dr. Friedrich Alber Dr. Bernd Wiedenhofer Arbeitsrechtsberater Consulente del Lavoro Dr. Georg Innerhofer Rechtskanzlei Studio

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 21/2009. Treviso, 02 Dicembre 2009 OGGETTO: RIFORMA DELL IVA

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 21/2009 Treviso, 02 Dicembre 2009 OGGETTO: RIFORMA DELL IVA A partire dall 1.1.2010, per effetto di 2 Direttive comunitarie l adempimento della presentazione degli

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 21/2009 Treviso, 02 Dicembre 2009 OGGETTO: RIFORMA DELL IVA A partire dall 1.1.2010, per effetto di 2 Direttive comunitarie l adempimento della presentazione degli

TERRITORIALITA IVA e INTRASTAT AGENZIE VIAGGIO

Emilia Romagna e Marche TERRITORIALITA IVA e INTRASTAT AGENZIE VIAGGIO A cura di. Anna Rag.Pancaldi TERRITORIALITA IVA DECRETO LEGISLATIVO 11 Febbraio 2010 N.18 ( pubblicato il 19/02/2010) RIFORMULAZIONE

Emilia Romagna e Marche TERRITORIALITA IVA e INTRASTAT AGENZIE VIAGGIO A cura di. Anna Rag.Pancaldi TERRITORIALITA IVA DECRETO LEGISLATIVO 11 Febbraio 2010 N.18 ( pubblicato il 19/02/2010) RIFORMULAZIONE

Oggetto: ELENCHI RIEPILOGATIVI INTRASTAT - DAL 2010 OBBLIGO ESTESO ALLE PRESTAZIONI INTRACOMUNITARIE DI SERVIZI

Oggetto: ELENCHI RIEPILOGATIVI INTRASTAT - DAL 2010 OBBLIGO ESTESO ALLE PRESTAZIONI INTRACOMUNITARIE DI SERVIZI L applicazione - a partire dal 1 gennaio 2010 - de lle nuove regole riguardanti la territorialità

Oggetto: ELENCHI RIEPILOGATIVI INTRASTAT - DAL 2010 OBBLIGO ESTESO ALLE PRESTAZIONI INTRACOMUNITARIE DI SERVIZI L applicazione - a partire dal 1 gennaio 2010 - de lle nuove regole riguardanti la territorialità

Circolare informativa: Settore consulenza aziendale - tributaria

Bosin & Maas & Stocker Wirtschaftsberatung Steuerrecht Arbeitsrecht Revisoren dottori commercialisti consulenti del lavoro revisori dr. F. J. S c h ö n w e g e r dr. M a n f r e d B o s i n dr. G o t t

Bosin & Maas & Stocker Wirtschaftsberatung Steuerrecht Arbeitsrecht Revisoren dottori commercialisti consulenti del lavoro revisori dr. F. J. S c h ö n w e g e r dr. M a n f r e d B o s i n dr. G o t t

Dichiarazioni Intra. I nuovi aspetti che dal 1 gennaio 2010 interesseranno moltissimi nuovi contribuenti

News per i clienti dello studio Dicembre 2009 Dichiarazioni Intra Ai gentili clienti Loro sedi I nuovi aspetti che dal 1 gennaio 2010 interesseranno moltissimi nuovi contribuenti Gentile cliente, con la

News per i clienti dello studio Dicembre 2009 Dichiarazioni Intra Ai gentili clienti Loro sedi I nuovi aspetti che dal 1 gennaio 2010 interesseranno moltissimi nuovi contribuenti Gentile cliente, con la

Informativa Clienti. del 1 marzo 2010

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

Circolare n. 8. del 15 marzo 2010

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Riferimenti: Art. 6, DPR n. 633/72 Art. 8, commi 2, lett. a) e g) e 5, Legge n. 217/2011

e g) e 5, Legge n. 217/2011") Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Fabio Salvagno Dott. Francesca Parravicini Padova, 26 marzo 2012

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Fabio Salvagno Dott. Francesca Parravicini Padova, 26 marzo 2012

CONVEGNO La nuova normativa in materia IVA intracomunitaria e gli adempimenti Intrastat. Confcommercio, 14 aprile 2010

CONVEGNO La nuova normativa in materia IVA intracomunitaria e gli adempimenti Intrastat Confcommercio, 14 aprile 2010 L art. 7 del DPR n. 633 del 1972 è stato sostituito dal 1 gennaio 2010 dal D.Lgs. n.18

CONVEGNO La nuova normativa in materia IVA intracomunitaria e gli adempimenti Intrastat Confcommercio, 14 aprile 2010 L art. 7 del DPR n. 633 del 1972 è stato sostituito dal 1 gennaio 2010 dal D.Lgs. n.18

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

INDICE CAPITOLO PRIMO ASPETTI GENERALI

INDICE CAPITOLO PRIMO ASPETTI GENERALI 1. Quadro generale e riferimenti normativi...9 2. I soggetti obbligati alla presentazione degli elenchi Intrastat... 12 3. La struttura degli elenchi... 13 3.1 Frontespizio

INDICE CAPITOLO PRIMO ASPETTI GENERALI 1. Quadro generale e riferimenti normativi...9 2. I soggetti obbligati alla presentazione degli elenchi Intrastat... 12 3. La struttura degli elenchi... 13 3.1 Frontespizio

LA COMPILAZIONE AI FINI FISCALI E STATISTICI DEGLI ELENCHI INTRASTAT

Periodico quindicinale FE n. 12 19 giugno 2013 LA COMPILAZIONE AI FINI FISCALI E STATISTICI DEGLI ELENCHI INTRASTAT ABSTRACT Gli elenchi riepilogativi degli acquisti e delle cessioni di beni richiedono

Periodico quindicinale FE n. 12 19 giugno 2013 LA COMPILAZIONE AI FINI FISCALI E STATISTICI DEGLI ELENCHI INTRASTAT ABSTRACT Gli elenchi riepilogativi degli acquisti e delle cessioni di beni richiedono

LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA

INFORMATIVA N. 075 19 MARZO 2013 IVA LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA Art. 1, commi da 324 a 330, Legge n. 228/2012 DM 22.2.2010 Artt. 39, 46, 47 e 50, DL

INFORMATIVA N. 075 19 MARZO 2013 IVA LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA Art. 1, commi da 324 a 330, Legge n. 228/2012 DM 22.2.2010 Artt. 39, 46, 47 e 50, DL

SCROVEGNI PARTNERS S.R.L.

Pagina1 CIRCOLARE Padova, 21 dicembre 2012 Spettabili CLIENTI LORO SEDI OGGETTO: Servizi internazionali e Cee modifiche normative e nuovi obblighi in materia IVA. Con la presente circolare si esaminano

Pagina1 CIRCOLARE Padova, 21 dicembre 2012 Spettabili CLIENTI LORO SEDI OGGETTO: Servizi internazionali e Cee modifiche normative e nuovi obblighi in materia IVA. Con la presente circolare si esaminano

LA NUOVA FATTURA e le altre modifiche alla disciplina dell IVA

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

NUOVA TERRITORIALITÀ IVA DAL 2010. Forlì, 26 febbraio 2010

NUOVA TERRITORIALITÀ IVA DAL 2010 Forlì, 26 febbraio 2010 La situazione normativa ad oggi Forlì 26 febbraio 2010 3 STATO DELLA NORMATIVA - Direttiva 2008/8CE del 12 febbraio 2008 (territorialità) - Direttiva

NUOVA TERRITORIALITÀ IVA DAL 2010 Forlì, 26 febbraio 2010 La situazione normativa ad oggi Forlì 26 febbraio 2010 3 STATO DELLA NORMATIVA - Direttiva 2008/8CE del 12 febbraio 2008 (territorialità) - Direttiva

Comunicazione e dichiarazione IVA/2015 ANNO 2014

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

Dott. Marco Baccani 20121 Milano - Via Bigli, 2 Dott. Salvatore Fiorenza Tel. (+39) 02 764214.1 Dott. Ferdinando Ramponi Fax (+39) 02 764214.

02 764214.1 Dott. Ferdinando Ramponi Fax (+39) 02 764214.") Dott. Marco Baccani 20121 Milano - Via Bigli, 2 Dott. Salvatore Fiorenza Tel. (+39) 02 764214.1 Dott. Ferdinando Ramponi Fax (+39) 02 764214.61 Dott. Massimo Rho Dott. Federico Baccani Dott. Stefano Ramponi

Dott. Marco Baccani 20121 Milano - Via Bigli, 2 Dott. Salvatore Fiorenza Tel. (+39) 02 764214.1 Dott. Ferdinando Ramponi Fax (+39) 02 764214.61 Dott. Massimo Rho Dott. Federico Baccani Dott. Stefano Ramponi

Novità in tema di fatturazione dall 1.01.2013

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

INDICE CAPITOLO PRIMO ASPETTI GENERALI

INDICE CAPITOLO PRIMO ASPETTI GENERALI 1. Quadro generale e riferimenti normativi... 11 2. I soggetti obbligati alla presentazione degli elenchi Intrastat... 16 3. La struttura degli elenchi... 17 3.1

INDICE CAPITOLO PRIMO ASPETTI GENERALI 1. Quadro generale e riferimenti normativi... 11 2. I soggetti obbligati alla presentazione degli elenchi Intrastat... 16 3. La struttura degli elenchi... 17 3.1

Ricordiamo tuttavia che le prestazioni accessorie vengono attratte dall operazione principale (es. addebito spese di trasporto su cessione di beni).

.") 09 febbraio 2012 INTRASTAT: Periodicità degli elenchi e termini di presentazione Con la presente comunicazione si intende fornire un quadro completo dei principali adempimenti in materia di compilazione

09 febbraio 2012 INTRASTAT: Periodicità degli elenchi e termini di presentazione Con la presente comunicazione si intende fornire un quadro completo dei principali adempimenti in materia di compilazione

Studio Corbella dottori commercialisti associati

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera esperto contabile - revisore dei conti: Franco

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera esperto contabile - revisore dei conti: Franco

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

LE NOVITA IVA 2013. Studio Del Nevo srl

LE NOVITA IVA 2013 Studio Del Nevo srl FONTE NORMATIVA Recepimento della Direttiva 2010/45/UE Obiettivi: Standardizzare ed uniformare i 27 Paesi della UE in ambito fiscale Ridurre i costi amministrativi

LE NOVITA IVA 2013 Studio Del Nevo srl FONTE NORMATIVA Recepimento della Direttiva 2010/45/UE Obiettivi: Standardizzare ed uniformare i 27 Paesi della UE in ambito fiscale Ridurre i costi amministrativi

COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico.

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

18.3.2010 - PRESTAZIONI DI SERVIZI INTRACOMUNITARI DALL 1.1.2010

18.3.2010 - PRESTAZIONI DI SERVIZI INTRACOMUNITARI DALL 1.1.2010 GENERALITA I nuovi criteri di territorialità Iva in vigore dall 1.1.2010 col cosiddetto VAT PACKAGE sono in sintesi i seguenti: - per i

18.3.2010 - PRESTAZIONI DI SERVIZI INTRACOMUNITARI DALL 1.1.2010 GENERALITA I nuovi criteri di territorialità Iva in vigore dall 1.1.2010 col cosiddetto VAT PACKAGE sono in sintesi i seguenti: - per i

Le novità in materia di territorialità IVA delle prestazioni di servizi

Le novità in materia di territorialità IVA delle prestazioni di servizi A cura di Caterina Gastone Agenzia delle Entrate Direzione Centrale Normativa Settore Imposte Indirette Ufficio IVA 1 I presupposti

Le novità in materia di territorialità IVA delle prestazioni di servizi A cura di Caterina Gastone Agenzia delle Entrate Direzione Centrale Normativa Settore Imposte Indirette Ufficio IVA 1 I presupposti

RISOLUZIONE N. 200/E

RISOLUZIONE N. 200/E Direzione Centrale Normativa e Contenzioso Roma, 02 agosto 2007 Oggetto: Istanza d interpello Art. 11, legge 27.07.2000, n. 212. Con l interpello specificato in oggetto, concernente

RISOLUZIONE N. 200/E Direzione Centrale Normativa e Contenzioso Roma, 02 agosto 2007 Oggetto: Istanza d interpello Art. 11, legge 27.07.2000, n. 212. Con l interpello specificato in oggetto, concernente

RIVOLUZIONE IVA NEI SERVIZI CON L ESTERO

Circolare N. 05 Area: PROFESSIONAL Periodico quindicinale 4 marzo 2010 RIVOLUZIONE IVA NEI SERVIZI CON L ESTERO La Direttiva comunitaria n. 2008/8/CE (c.d. Direttiva Servizi ) ha profondamente modificato

Circolare N. 05 Area: PROFESSIONAL Periodico quindicinale 4 marzo 2010 RIVOLUZIONE IVA NEI SERVIZI CON L ESTERO La Direttiva comunitaria n. 2008/8/CE (c.d. Direttiva Servizi ) ha profondamente modificato

Anno 2010 N. RF 121. La Nuova Redazione Fiscale

ODCEC VASTO Anno 2010 N. RF 121 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SANATORIA - INTRASTAT CORRETTIVO E INTEGRATIVO RIFERIMENTI D.LGS 18/2010 CM 5/2010 E 14/2010 INFO FISCO

ODCEC VASTO Anno 2010 N. RF 121 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SANATORIA - INTRASTAT CORRETTIVO E INTEGRATIVO RIFERIMENTI D.LGS 18/2010 CM 5/2010 E 14/2010 INFO FISCO

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

Circolare n. 3 2010. Oggetto: Modelli Intrastat.

Circolare n. 3 2010 Oggetto: Modelli Intrastat. Con la pubblicazione sulla Gazzetta Ufficiale del 19 febbraio 2010 del decreto di recepimento delle direttive comunitarie sulla nuova disciplina Iva delle

Circolare n. 3 2010 Oggetto: Modelli Intrastat. Con la pubblicazione sulla Gazzetta Ufficiale del 19 febbraio 2010 del decreto di recepimento delle direttive comunitarie sulla nuova disciplina Iva delle

REVERSE CHARGE NELLE OPERAZIONI CON L ESTERO: ASPETTI SANZIONATORI

Circolare N. 22 Area: TAX & LAW Periodico plurisettimanale 22 marzo 2011 REVERSE CHARGE NELLE OPERAZIONI CON L ESTERO: ASPETTI SANZIONATORI Per le operazioni territorialmente rilevanti in Italia poste

Circolare N. 22 Area: TAX & LAW Periodico plurisettimanale 22 marzo 2011 REVERSE CHARGE NELLE OPERAZIONI CON L ESTERO: ASPETTI SANZIONATORI Per le operazioni territorialmente rilevanti in Italia poste

RISOLUZIONE N. 21/E. Quesito

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

N. 10 15.03.2016. Le Operazioni con San Marino

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

SPAZIANI & LONGO ASSOCIATI

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012

CIRCOLARE A.F. N. 40 del 16 Marzo 2012 Ai gentili clienti Loro sedi Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012 Gentile cliente, con la presente desideriamo informarla delle novità

CIRCOLARE A.F. N. 40 del 16 Marzo 2012 Ai gentili clienti Loro sedi Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012 Gentile cliente, con la presente desideriamo informarla delle novità

Circolare n. 13-2010. Milano, 30 Giugno 2010. Egregi Signori Clienti ELENCHI INTRASTAT

Milano, 30 Giugno 2010 Egregi Signori Clienti Circolare n. 13-2010 ELENCHI INTRASTAT L'Agenzia delle Entrate con la Circolare n. 36/E del 21 giugno 2010 ha fornito importanti chiarimenti sulla disciplina

Milano, 30 Giugno 2010 Egregi Signori Clienti Circolare n. 13-2010 ELENCHI INTRASTAT L'Agenzia delle Entrate con la Circolare n. 36/E del 21 giugno 2010 ha fornito importanti chiarimenti sulla disciplina

Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE INVERSIONE CONTABILE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

I MODELLI INTRA. Modelli INTRA 2010: novità

I MODELLI INTRA Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina Modelli INTRA 2010: novità La disciplina comunitaria relativa alle dichiarazioni Intrastat è stata recentemente aggiornata dalle direttive: 2008/8/CE

I MODELLI INTRA Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina Modelli INTRA 2010: novità La disciplina comunitaria relativa alle dichiarazioni Intrastat è stata recentemente aggiornata dalle direttive: 2008/8/CE

Il nuovo quadro giuridico delineatosi, ai fini IVA, con il recepimento delle direttive comunitarie 2008/8CE, 2008/9CE e 2008/117CE

Incontro di studio Elenchi riepilogativi delle operazioni intracomunitarie Cosa cambia dal 1 gennaio 2010 Il nuovo quadro giuridico delineatosi, ai fini IVA, con il recepimento delle direttive comunitarie

Incontro di studio Elenchi riepilogativi delle operazioni intracomunitarie Cosa cambia dal 1 gennaio 2010 Il nuovo quadro giuridico delineatosi, ai fini IVA, con il recepimento delle direttive comunitarie

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Circ_017357_18_07_2001_ADEMPIMENTI IVA. Ai Dirigenti dell Amministrazione Centrale. Ai Direttori delle Strutture dell'infn

Circ_017357_18_07_2001_ADEMPIMENTI IVA Ai Dirigenti dell Amministrazione Centrale Ai Direttori delle Strutture dell'infn Ai Responsabili delle Unità Funzionali Organizzazione-Amministrazione delle Strutture

Circ_017357_18_07_2001_ADEMPIMENTI IVA Ai Dirigenti dell Amministrazione Centrale Ai Direttori delle Strutture dell'infn Ai Responsabili delle Unità Funzionali Organizzazione-Amministrazione delle Strutture

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

Tale principio generale è derogato da una serie di fattispecie particolari, disciplinate dagli artt. da 7-quater a 7-septies del D.P.R. n. 633/72.