Il conferimento in un ottica riorganizzativa

|

|

|

- Fausta Fortunato

- 4 anni fa

- Visualizzazioni

Transcript

1 Il conferimento in un ottica riorganizzativa assenza, in linea generale, di valutazioni diverse da quella effettuata dal perito presenza di un legame partecipativo che non si ritrova, invece, in altre operazioni che potrebbero essere attuate (ad esempio, scissione)

alternatività con la cessione d")

2 Il conferimento in un ottica realizzativa presenza di valutazioni ulteriori rispetto a quella del perito (insite nel prezzo pagato da «C» per acquisire la partecipazione in «B») alternatività con la cessione d azienda

alternatività con altre operazioni, quali la fusione per incorporazione o la")

3 Il conferimento quale strumento di concentrazione aziendale presenza di valutazioni ulteriori rispetto a quella del perito (connesse alla stima del valore economico dell azienda conferita e della conferitaria, al fine della determinazione dell aumento di capitale sociale di quest ultima) alternatività con altre operazioni, quali la fusione per incorporazione o la scissione

4 Il conferimento quale strumento per la realizzazione di joint venture

5 Problematiche contabili t 0 t 1 max. 60 gg. 1/1 31/12 t x situazione patrimoniale della conferente «assestata» in via extra contabile; redazione della perizia di stima considerando: il valore corrente degli elementi patrimoniali conferiti l'avviamento atto di conferimento sulla base dei valori in t 0 atto costitutivo della conferitaria ovvero delibera di aumento del capitale sociale conferente situazione patrimoniale «assestata» contabilmente in riferimento al momento t 1 innesto dei valori di perizia quantificazione del conguaglio scritture di trasferimento con valori aggiornati a t 1 conferitaria scritture di trasferimento (costituzione ovvero aumento del capitale sociale) con valori aggiornati a t 1

6 Problematiche contabili Perizia di stima riespressione a valori correnti degli elementi patrimoniali trasferiti + determinazione dell avviamento limite massimo di iscrizione dei valori in capo alla conferitaria (a tutela dell integrità del suo capitale netto) generalmente si recepiscono i valori di perizia, in quanto: 1. consentono alla conferente di rilevare una «plusvalenza» da conferimento 2. permettono alla conferitaria di esprimere un maggior valore degli elementi attivi e passivi e, quindi, del patrimonio netto

7 Problematiche contabili Conferente: DATA DI CONFERIMENTO a) scritture di assestamento b) scrittura di trasferimento CONGUAGLIO COMPENSATIVO c) scritture di esercizio più assestamento al 31/12 (BILANCIO annuale) scrittura di trasferimento storno valore contabile degli elementi attivi e passivi conferiti Partecipazione nella conferitaria credito/debito vs. conferitaria per conguaglio plusvalenza da conferimento (valore corrente - valore contabile) degli elementi patrimoniali conferiti alla data del conferimento

8 Problematiche contabili Conferitaria: DATA DI CONFERIMENTO Costituzione della conferitaria Aumento del capitale sociale della conferitaria scrittura di trasferimento a valori correnti (sulla base della situazione patrimoniale alla data del conferimento e dei valori di stima determinati dall esperto) iscrizione valore corrente elementi attivi e passivi acquisiti + avviamento aumento del capitale sociale rilevazione della riserva «da conferimento» o «da soprapprezzo» (nel caso di conferitaria preesistente) debito/credito vs. conferente per conguaglio scritture (eventuali) nel caso di revisione della stima da parte degli amministratori ex art c.c.

9 Riflessi fiscali in tema di imposte dirette (salvi casi particolari) A) Persone fisiche non titolari di reddito d impresa: A.1) possibilità di conferire esclusivamente «singoli beni»; A.2) regime del «realizzo» cessione; in quanto il conferimento è assimilato alla B) Soggetti titolari di reddito d impresa: Conferimento di «singoli beni» Conferimento di «azienda» (o ramo) Regime del «realizzo» Regime della «neutralità»

10 Caratteristiche del regime di neutralità (Art. 176 T.U.I.R.) A prescindere dai valori rilevati in contabilità CONFERENTE CONFERITARIA costo fiscale della partecipazione = valore fiscale dell azienda conferita subentro nel valore fiscale degli elementi conferiti esistente in capo al conferente qualora i valori contabili siano maggiori di quelli fiscalmente riconosciuti vi è la necessità di gestire i «DISEALLINEAMENTI» facoltà, PER LA SOLA SOCIETÀ CONFERITARIA, di riallineare i valori (con conseguente riconoscimento fiscale del maggior valore civilistico), mediante il pagamento di un imposta sostitutiva

11 Conferimento senza relazione di stima (art ter e quater c.c.) A) Obblighi del conferente: A.1) presentare la documentazione prevista dall art ter A.2) attestare la sussistenza delle condizioni previste dal medesimo articolo di legge B) Obblighi degli amministratori della conferitaria: B.1) verificare che non siano intervenuti fatti eccezionali che abbiano inciso sul prezzo dei valori mobiliari o degli strumenti del mercato monetario conferiti B.2) verificare che non siano intervenuti fatti rilevanti che abbiano inciso sul valore dei beni o crediti conferiti B.3) attestare che i requisiti di professionalità ed indipendenza dell esperto che ha effettuato la valutazione siano soddisfatti Verifica POSITIVA Verifica NEGATIVA Deposito dichiarazione al Registro Imprese Avvio procedura di valutazione ex art. 2343

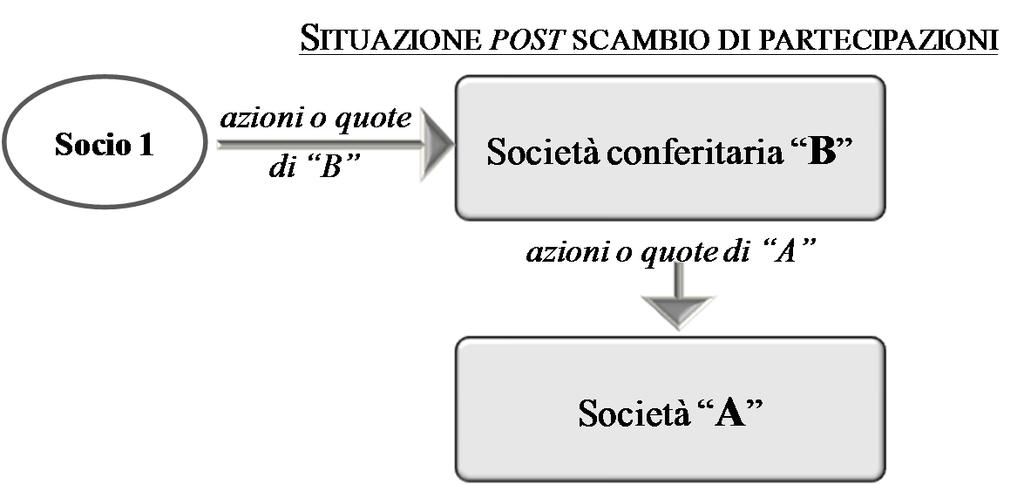

12 La struttura tipica dello «scambio di partecipazioni»

13 Lo «scambio di partecipazioni» con finalità riorganizzative

14 Lo scambio di partecipazioni nel T.U.I.R. (Art.t 177 e 175) A) Scambio di partecipazioni ex art. 177: «le azioni o quote ricevute a seguito di conferimenti in società, mediante i quali la società conferitaria acquisisce il controllo di una società ai sensi dell'articolo 2359, primo comma, n. 1), del Codice Civile, ovvero incrementa, in virtù di un obbligo legale o di un vincolo statutario, la percentuale di controllo sono valutate, ai fini della determinazione del reddito del conferente, in base alla corrispondente quota delle voci di patrimonio netto formato dalla società conferitaria per effetto del conferimento» B) Conferimento di partecipazioni di controllo o collegamento ex art. 175 : «si considera valore di realizzo quello attribuito alle partecipazioni, ricevute in cambio dell'oggetto conferito, nelle scritture contabili del soggetto conferente ovvero, se superiore, quello attribuito alle partecipazioni conferite nelle scritture contabili del soggetto conferitario»

Le operazioni di conferimento

Le operazioni di conferimento Società per azioni Art. 24 c.c. Stima dei conferimenti di beni in natura e di crediti Art. 24 ter c.c. Conferimento di beni in natura o crediti senza relazione di stima Società

Le operazioni di conferimento Società per azioni Art. 24 c.c. Stima dei conferimenti di beni in natura e di crediti Art. 24 ter c.c. Conferimento di beni in natura o crediti senza relazione di stima Società

trasformazione societaria liquidazione societaria fusioni e acquisizioni (M&A)

") OPERAZIONI STRAORDINARIE trasformazione societaria liquidazione societaria fusioni e acquisizioni (M&A) Cessione affitto d azienda Conferimento (non solo azienda) Fusione societaria Scissione societaria

OPERAZIONI STRAORDINARIE trasformazione societaria liquidazione societaria fusioni e acquisizioni (M&A) Cessione affitto d azienda Conferimento (non solo azienda) Fusione societaria Scissione societaria

La contabilizzazione dei. Odcec di Roma 12 novembre 2014 Dott.ssa Silvia Cotroneo

La contabilizzazione dei conferimenti Odcec di Roma 12 novembre 2014 Dott.ssa Silvia Cotroneo Il conferimento d azienda - concetto operazione per cui un azienda oppure un ramo aziendale dotato di autonoma

La contabilizzazione dei conferimenti Odcec di Roma 12 novembre 2014 Dott.ssa Silvia Cotroneo Il conferimento d azienda - concetto operazione per cui un azienda oppure un ramo aziendale dotato di autonoma

Lo scambio di partecipazioni mediante

Lo scambio di partecipazioni mediante conferimento Aspetti Fiscali Riccardo Cecere 11 MAGGIO 2018 Presidente Commissione Operazioni Straordinarie UGDCEC Roma Indice degli argomenti Aspetti fiscali dell

Lo scambio di partecipazioni mediante conferimento Aspetti Fiscali Riccardo Cecere 11 MAGGIO 2018 Presidente Commissione Operazioni Straordinarie UGDCEC Roma Indice degli argomenti Aspetti fiscali dell

PLANNING E CONSULENZA FISCALE E SOCIETARIA. I conferimenti

PLANNING E CONSULENZA FISCALE E SOCIETARIA I conferimenti Aspetti civilistici Le azioni di nuova emissione possono essere liberate mediante (art. 2342 Cod.Civ.): a) conferimento in denaro; b) conferimento

PLANNING E CONSULENZA FISCALE E SOCIETARIA I conferimenti Aspetti civilistici Le azioni di nuova emissione possono essere liberate mediante (art. 2342 Cod.Civ.): a) conferimento in denaro; b) conferimento

Esempio di conferimento di azienda in società di nuova costituzione

Situazione patrimoniale, a valori contabili, della conferente "A" Situazione patrimoniale, a valori correnti (di perizia), della conferente "A" Patrimonio netto conferito a valori correnti 1.470.000,00

Situazione patrimoniale, a valori contabili, della conferente "A" Situazione patrimoniale, a valori correnti (di perizia), della conferente "A" Patrimonio netto conferito a valori correnti 1.470.000,00

Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze Centro Studi

Cessione, conferimento e scissione dello Studio Professionale: valutazione, aspetti fiscali e contabili Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Cessione, conferimento e scissione dello Studio Professionale: valutazione, aspetti fiscali e contabili Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze

GLI ASPETTI FISCALI DEI CONFERIMENTI Convegno di Formazione Professionale Continua

GLI ASPETTI FISCALI DEI CONFERIMENTI Convegno di Formazione Professionale Continua 18 Ottobre 2011 Piazzale Delle Belle Arti, 2 Roma 1 GENERALITA 1) Conferimento di singole attività 2) Conferimento di

GLI ASPETTI FISCALI DEI CONFERIMENTI Convegno di Formazione Professionale Continua 18 Ottobre 2011 Piazzale Delle Belle Arti, 2 Roma 1 GENERALITA 1) Conferimento di singole attività 2) Conferimento di

04/11/2014. Economia dei gruppi e delle operazioni straordinarie 2014/2015. Michela Piccarozzi

Economia dei gruppi e delle operazioni straordinarie 2014/2015 Michela Piccarozzi 1 ART. 2342, 2343 Conferimenti in S.p.A. ART. 2464,2465 Conferimenti in s.r.l ART. 2112 Diritti dei lavoratori in caso

Economia dei gruppi e delle operazioni straordinarie 2014/2015 Michela Piccarozzi 1 ART. 2342, 2343 Conferimenti in S.p.A. ART. 2464,2465 Conferimenti in s.r.l ART. 2112 Diritti dei lavoratori in caso

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI. Prof. Dott. Francesco ROSSI RAGAZZI

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI Prof. Dott. Francesco ROSSI RAGAZZI Diretta 23 marzo 2009 CONFERIMENTO DI BENI Il conferimento di beni (art. 9 T.U.I.R.) è - sempre e comunque

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI Prof. Dott. Francesco ROSSI RAGAZZI Diretta 23 marzo 2009 CONFERIMENTO DI BENI Il conferimento di beni (art. 9 T.U.I.R.) è - sempre e comunque

Parte terza: Ambiti professionali di applicazione delle metodologie valutative. Le valutazioni economiche nelle operazioni di conferimento d azienda

Parte terza: Ambiti professionali di applicazione delle metodologie valutative 14. Le valutazioni economiche nelle operazioni di conferimento d azienda Il contesto nel quale si pone il problema valutativo

Parte terza: Ambiti professionali di applicazione delle metodologie valutative 14. Le valutazioni economiche nelle operazioni di conferimento d azienda Il contesto nel quale si pone il problema valutativo

Genova, 27/10/2015 ESERCITAZIONE SUL CONFERIMENTO D AZIENDA ODCEC GENOVA

Genova, 27/10/2015 ESERCITAZIONE SUL CONFERIMENTO D AZIENDA ODCEC GENOVA 1 CONFERIMENTO D AZIENDA RIFERIMENTI NORMATIVI: Artt. 2342, 2343, 2441 codice civile; OIC 4 (par. 4.4.3.1) e 25 (per imposte differite

Genova, 27/10/2015 ESERCITAZIONE SUL CONFERIMENTO D AZIENDA ODCEC GENOVA 1 CONFERIMENTO D AZIENDA RIFERIMENTI NORMATIVI: Artt. 2342, 2343, 2441 codice civile; OIC 4 (par. 4.4.3.1) e 25 (per imposte differite

LA SCISSIONE Aspetti fiscali. Silvia Mencarelli

LA SCISSIONE Aspetti fiscali 1 IMPOSTE DIRETTE ART. 173 TUIR NEUTRALITA PER LA SCISSA La scissione (totale o parziale di una società in altre preesistenti o di nuova costituzione) non dà luogo a realizzo

LA SCISSIONE Aspetti fiscali 1 IMPOSTE DIRETTE ART. 173 TUIR NEUTRALITA PER LA SCISSA La scissione (totale o parziale di una società in altre preesistenti o di nuova costituzione) non dà luogo a realizzo

LE OPERAZIONI STRAORDINARIE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

13/11/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

Le operazioni straordinarie nell economia delle imprese

Le operazioni straordinarie nell economia delle imprese 1. Cessione di azienda 2. Conferimento 3. Fusione 4. Scissione 5. Trasformazione 6. Liquidazione Scelta dell operazione straordinaria più appropriata

Le operazioni straordinarie nell economia delle imprese 1. Cessione di azienda 2. Conferimento 3. Fusione 4. Scissione 5. Trasformazione 6. Liquidazione Scelta dell operazione straordinaria più appropriata

Operazioni straordinarie

GUIDE PRATICHE Operazioni straordinarie Trasformazione, fusione, scissione, conferimento, cessione e operazioni internazionali Silvia Be ol e Ennio Vial Trasformazione Caratteristiche essenziali... 1 1.

GUIDE PRATICHE Operazioni straordinarie Trasformazione, fusione, scissione, conferimento, cessione e operazioni internazionali Silvia Be ol e Ennio Vial Trasformazione Caratteristiche essenziali... 1 1.

Il conferimento dei singoli beni

Ordine Dottori Commercialisti ed Esperti Contabili Commissione Diritto Societario Roma, 13 ottobre 2010 Il conferimento dei singoli beni Marcello Piacentini 1 Riferimenti normativi Art. 2343. Stima dei

Ordine Dottori Commercialisti ed Esperti Contabili Commissione Diritto Societario Roma, 13 ottobre 2010 Il conferimento dei singoli beni Marcello Piacentini 1 Riferimenti normativi Art. 2343. Stima dei

Dott. Vanina Stoilova Dangarska Capodaglio e Associati 20 novembre 2012

La perizia di trasformazione e gli aspetti contabili dell operazione Dott. Vanina Stoilova Dangarska Capodaglio e Associati 20 novembre 2012 1 Art. 2500-ter. Trasformazione di società di persone 2. Nei

La perizia di trasformazione e gli aspetti contabili dell operazione Dott. Vanina Stoilova Dangarska Capodaglio e Associati 20 novembre 2012 1 Art. 2500-ter. Trasformazione di società di persone 2. Nei

INDICE. Parte I IL CONFERIMENTO D AZIENDA. 1. Definizione e finalità del conferimento d azienda... 3

Presentazione...................................... IX Parte I IL CONFERIMENTO D AZIENDA 1. Definizione e finalità del conferimento d azienda............. 3 CAPITOLO 1 I PROFILI GIURIDICI DEL CONFERIMENTO

Presentazione...................................... IX Parte I IL CONFERIMENTO D AZIENDA 1. Definizione e finalità del conferimento d azienda............. 3 CAPITOLO 1 I PROFILI GIURIDICI DEL CONFERIMENTO

LE OPERAZIONI STRAORDINARIE. Il conferimento d azienda

LE OPERAZIONI STRAORDINARIE Il conferimento d azienda Definizione CONFERIMENTO D AZIENDA Operazione mediante la quale un soggetto (conferente): persona fisica imprenditore individuale ente collettivo (societario

LE OPERAZIONI STRAORDINARIE Il conferimento d azienda Definizione CONFERIMENTO D AZIENDA Operazione mediante la quale un soggetto (conferente): persona fisica imprenditore individuale ente collettivo (societario

26/10/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 ART. 2342, 2343 Conferimenti in S.p.A. ART. 2464,2465 Conferimenti in s.r.l ART. 2112 Diritti dei lavoratori in caso

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 ART. 2342, 2343 Conferimenti in S.p.A. ART. 2464,2465 Conferimenti in s.r.l ART. 2112 Diritti dei lavoratori in caso

Le operazioni straordinarie

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

La contabilizzazione del conferimento

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Roma Commissione Diritto dell impresa Roma, 21 novembre 2013 La contabilizzazione del conferimento Marcello Piacentini 1 Profilo generale

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Roma Commissione Diritto dell impresa Roma, 21 novembre 2013 La contabilizzazione del conferimento Marcello Piacentini 1 Profilo generale

IL CONFERIMENTO Relatori: Dott. F.Marzii, Dott. F. Dell Agostino

IL CONFERIMENTO Relatori: Dott. F.Marzii, Dott. F. Dell Agostino Università degli Studi di Bergamo Corso di Operazioni e Bilanci Straordinari 17 Novembre 2016 Indice della presentazione 1. I conferimenti

IL CONFERIMENTO Relatori: Dott. F.Marzii, Dott. F. Dell Agostino Università degli Studi di Bergamo Corso di Operazioni e Bilanci Straordinari 17 Novembre 2016 Indice della presentazione 1. I conferimenti

OPERAZIONI STRAORDINARIE

OPERAZIONI STRAORDINARIE Il Conferimento d azienda a cura del Dott. Pietro Buttitta Il Conferimento d azienda Gli aspetti civilistici Gli aspetti fiscali Gli aspetti contabili Il conferimento d azienda

OPERAZIONI STRAORDINARIE Il Conferimento d azienda a cura del Dott. Pietro Buttitta Il Conferimento d azienda Gli aspetti civilistici Gli aspetti fiscali Gli aspetti contabili Il conferimento d azienda

Parte terza: Ambiti professionali di applicazione delle metodologie valutative. Le valutazioni economiche nelle operazioni di conferimento d azienda

Teoria del valore dell impresa Parte terza: Ambiti professionali di applicazione delle metodologie valutative 16. Le valutazioni economiche nelle operazioni di conferimento d azienda Il contesto nel quale

Teoria del valore dell impresa Parte terza: Ambiti professionali di applicazione delle metodologie valutative 16. Le valutazioni economiche nelle operazioni di conferimento d azienda Il contesto nel quale

Il conferimento di azienda ai fini delle imposte dirette: regime ordinario

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Il conferimento di azienda ai fini delle imposte dirette: regime ordinario Pietro Boria Ordinario di Diritto Tributario Università di Foggia

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Il conferimento di azienda ai fini delle imposte dirette: regime ordinario Pietro Boria Ordinario di Diritto Tributario Università di Foggia

Ammortamenti nei conferimenti societari

Ammortamenti nei conferimenti societari di Vincenzo D'Andò Pubblicato il 3 novembre 2010 come la società conferitaria deve computare gli ammortamenti deducibili nell ipotesi di ammortamenti civilistici

Ammortamenti nei conferimenti societari di Vincenzo D'Andò Pubblicato il 3 novembre 2010 come la società conferitaria deve computare gli ammortamenti deducibili nell ipotesi di ammortamenti civilistici

CONFERIMENTO D AZIENDA

CONFERIMENTO D AZIENDA Relatore Dott. Giulio Salvi Università degli Studi di Bergamo 26 Novembre 2015 Agenda Definizione di conferimento d azienda o di ramo d azienda Regime di neutralità applicabile ai

CONFERIMENTO D AZIENDA Relatore Dott. Giulio Salvi Università degli Studi di Bergamo 26 Novembre 2015 Agenda Definizione di conferimento d azienda o di ramo d azienda Regime di neutralità applicabile ai

I conferimenti nella S.p.A. Natalino Di Profio

I conferimenti nella S.p.A. Natalino Di Profio 1 LA SOCIETA PER AZIONI (articoli 2325-2451 c.c.) E DOTATA DI PERSONALITA GIURIDICA PER LE OBBLIGAZIONI SOCIALI RISPONDE SOLO LA SOCIETA CON IL SUO PATRIMONIO

I conferimenti nella S.p.A. Natalino Di Profio 1 LA SOCIETA PER AZIONI (articoli 2325-2451 c.c.) E DOTATA DI PERSONALITA GIURIDICA PER LE OBBLIGAZIONI SOCIALI RISPONDE SOLO LA SOCIETA CON IL SUO PATRIMONIO

I CONFERIMENTI DI COMPLESSI AZIENDALI E DI PARTECIPAZIONI DI CONTROLLO

I CONFERIMENTI DI COMPLESSI AZIENDALI E DI PARTECIPAZIONI DI CONTROLLO Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo Roma, 19 novembre 2013 Considerazioni

I CONFERIMENTI DI COMPLESSI AZIENDALI E DI PARTECIPAZIONI DI CONTROLLO Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo Roma, 19 novembre 2013 Considerazioni

SCISSIONE TOTALE A FAVORE DI SOCIETA BENEFICIARIA DI NUOVA COSTITUZIONE E DI SOCIETA BENEFICIARIA GIA ESISTENTE

SCISSIONE TOTALE A FAVORE DI SOCIETA BENEFICIARIA DI NUOVA COSTITUZIONE E DI SOCIETA BENEFICIARIA GIA ESISTENTE ESERCIZIO N. 1: SOCIO Y: PARTECIPAZIONE 70% NELLA SOCIETA X SOCIO H: PARTECIPAZIONE 30% NELLA

SCISSIONE TOTALE A FAVORE DI SOCIETA BENEFICIARIA DI NUOVA COSTITUZIONE E DI SOCIETA BENEFICIARIA GIA ESISTENTE ESERCIZIO N. 1: SOCIO Y: PARTECIPAZIONE 70% NELLA SOCIETA X SOCIO H: PARTECIPAZIONE 30% NELLA

SLIDE SETTEMBRE 2016 LA FUSIONE. Dott. Gianluca Odetto

1 LA FUSIONE Dott. Gianluca Odetto 2 NEUTRALITÀ FISCALE DELLE FUSIONI L art. 172 del TUIR delinea una disciplina di sostanziale neutralità fiscale delle fusioni. Trattasi, infatti, di operazioni: che attengono

1 LA FUSIONE Dott. Gianluca Odetto 2 NEUTRALITÀ FISCALE DELLE FUSIONI L art. 172 del TUIR delinea una disciplina di sostanziale neutralità fiscale delle fusioni. Trattasi, infatti, di operazioni: che attengono

Modifiche al regime sui trasferimenti di partecipazione e di complessi aziendali. Luca Miele Dottore Commercialista

Modifiche al regime sui trasferimenti di partecipazione e di complessi aziendali Luca Miele Dottore Commercialista TRASFERIMENTI DI AZIENDA Anni 2004-2007 2007 In caso di trasferimenti di azienda, la rilevanza

Modifiche al regime sui trasferimenti di partecipazione e di complessi aziendali Luca Miele Dottore Commercialista TRASFERIMENTI DI AZIENDA Anni 2004-2007 2007 In caso di trasferimenti di azienda, la rilevanza

OPERAZIONI STRAORDINARIE. Catania, 6 maggio Prof. Dott. Francesco Rossi Ragazzi

OPERAZIONI STRAORDINARIE Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi OPERAZIONI STRAORDINARIE «PARERI» E «VIGILANZA» DELL ORGANO DI CONTROLLO Nelle c.d. operazioni straordinarie le norme

OPERAZIONI STRAORDINARIE Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi OPERAZIONI STRAORDINARIE «PARERI» E «VIGILANZA» DELL ORGANO DI CONTROLLO Nelle c.d. operazioni straordinarie le norme

Nell ambito delle operazioni di trasferimento d azienda, possiamo distinguere:

PREMESSA Nell ambito delle operazioni di trasferimento d azienda, possiamo distinguere: il conferimento d azienda; la cessione d azienda. La principale differenza tra le due fattispecie è rappresentata

PREMESSA Nell ambito delle operazioni di trasferimento d azienda, possiamo distinguere: il conferimento d azienda; la cessione d azienda. La principale differenza tra le due fattispecie è rappresentata

In tale bilancio andranno iscritte le attività e le passività ai valori risultanti dalle scritture contabili alla data in cui ha effetto la scissione.

Art. 2506 quater Dispone per la scissione l obbligo della rappresentazione contabile dell operazione nel primo bilancio successivo. In tale bilancio andranno iscritte le attività e le passività ai valori

Art. 2506 quater Dispone per la scissione l obbligo della rappresentazione contabile dell operazione nel primo bilancio successivo. In tale bilancio andranno iscritte le attività e le passività ai valori

La trasformazione: norme civili.

La trasformazione Normativa di riferimento: Artt. 2498-2500novies c.c. per la disciplina civilistica. Artt. 170 171 Dpr 22/12/1986 n. 917 (Tuir) per la disciplina fiscale. La trasformazione: norme civili.

La trasformazione Normativa di riferimento: Artt. 2498-2500novies c.c. per la disciplina civilistica. Artt. 170 171 Dpr 22/12/1986 n. 917 (Tuir) per la disciplina fiscale. La trasformazione: norme civili.

Operazioni straordinarie Quadri RQ e RV

Operazioni straordinarie Quadri RQ e RV a cura di Gianluca Cristofori Cristofori + Partners s.s.t.p. Milano Torino Verona Ammortamenti deducibili da parte della conferitaria Norma di comportamento ADC

Operazioni straordinarie Quadri RQ e RV a cura di Gianluca Cristofori Cristofori + Partners s.s.t.p. Milano Torino Verona Ammortamenti deducibili da parte della conferitaria Norma di comportamento ADC

OPERAZIONI STRAORDINARIE. Bellaria, 18 aprile Prof. Dott. Francesco Rossi Ragazzi

OPERAZIONI STRAORDINARIE Bellaria, 18 aprile 2011 Prof. Dott. Francesco Rossi Ragazzi OPERAZIONI STRAORDINARIE «PARERI» E «VIGILANZA» DELL ORGANO DI CONTROLLO Nelle c.d. operazioni straordinarie le norme

OPERAZIONI STRAORDINARIE Bellaria, 18 aprile 2011 Prof. Dott. Francesco Rossi Ragazzi OPERAZIONI STRAORDINARIE «PARERI» E «VIGILANZA» DELL ORGANO DI CONTROLLO Nelle c.d. operazioni straordinarie le norme

ESAME DI STATO DOTTORE COMMERCIALISTA - II^ sessione anno 2018

ESAME DI STATO DOTTORE COMMERCIALISTA - II^ sessione anno 2018 Temi discipline aziendali Tema n.1 CONFERIMENTO D AZIENDA La società Alfa s.r.l. conferisce il proprio ramo d azienda nella società Beta s.r.l.

ESAME DI STATO DOTTORE COMMERCIALISTA - II^ sessione anno 2018 Temi discipline aziendali Tema n.1 CONFERIMENTO D AZIENDA La società Alfa s.r.l. conferisce il proprio ramo d azienda nella società Beta s.r.l.

Venerdì 9 marzo Corrado Corsi - Università degli Studi di Verona - DEA -

Venerdì 9 marzo 2012 Corrado Corsi - Università degli Studi di Verona - DEA - 1 Trasformazioni omogenee ed eterogenee Corrado Corsi - Università degli Studi di Verona - DEA - 2 Riferimenti normativi: artt.

Venerdì 9 marzo 2012 Corrado Corsi - Università degli Studi di Verona - DEA - 1 Trasformazioni omogenee ed eterogenee Corrado Corsi - Università degli Studi di Verona - DEA - 2 Riferimenti normativi: artt.

Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo. Profili contabili. 26 ottobre 2012 conferimento

Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo Profili contabili 1 PREMESSA L azienda è il complesso di beni organizzati dall imprenditore per l esercizio

Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo Profili contabili 1 PREMESSA L azienda è il complesso di beni organizzati dall imprenditore per l esercizio

A D C - ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI RIMINI

A D C - ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI RIMINI ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI RIMINI Bellaria Igea

A D C - ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI RIMINI ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI RIMINI Bellaria Igea

INTERPOSIZIONE FITTIZIA

Finanza delle operazioni straordinarie - Lezioni del 27.3.2013 INTERPOSIZIONE FITTIZIA D.P.R. 600/73 articolo 37, terzo e quarto comma In sede di rettifica o di accertamento d'ufficio sono imputati al

Finanza delle operazioni straordinarie - Lezioni del 27.3.2013 INTERPOSIZIONE FITTIZIA D.P.R. 600/73 articolo 37, terzo e quarto comma In sede di rettifica o di accertamento d'ufficio sono imputati al

Sezione prima IN SINTESI Capitolo I - La fusione Normativa civilistica... 3 Normativa fiscale... 10 Prassi amministrativa... 14 Pareri del Comitato consultivo per l applicazione delle norme antielusive..

Sezione prima IN SINTESI Capitolo I - La fusione Normativa civilistica... 3 Normativa fiscale... 10 Prassi amministrativa... 14 Pareri del Comitato consultivo per l applicazione delle norme antielusive..

IL PROCEDIMENTO DI SCISSIONE. Prof. Claudia Rossi 1

IL PROCEDIMENTO DI SCISSIONE Prof. Claudia Rossi 1 IL PROGETTO DI SCISSIONE Gli amministratori delle società che partecipano alla scissione predispongono il progetto di scissione che deve contenere le

IL PROCEDIMENTO DI SCISSIONE Prof. Claudia Rossi 1 IL PROGETTO DI SCISSIONE Gli amministratori delle società che partecipano alla scissione predispongono il progetto di scissione che deve contenere le

Attivo circolante: le rimanenze di magazzino. Le rimanenze nel settore edile

Attivo circolante: le rimanenze di magazzino Le rimanenze nel settore edile L esame di un caso concreto Oggetto della lezione sarà illustrare, mediante l esame di un caso concreto, la composizione ed il

Attivo circolante: le rimanenze di magazzino Le rimanenze nel settore edile L esame di un caso concreto Oggetto della lezione sarà illustrare, mediante l esame di un caso concreto, la composizione ed il

FISCALITÀ DIFFERITA DELLA RIVALUTAZIONE DI IMMOBILI E DELLE AGGREGAZIONI AZIENDALI. Dott. Enrico ZANETTI

FISCALITÀ DIFFERITA DELLA RIVALUTAZIONE DI IMMOBILI E DELLE AGGREGAZIONI AZIENDALI Dott. Enrico ZANETTI Diretta 20 aprile 2009 PROFILI INTRODUTTIVI presupposto di iscrizione della fiscalità differita =

FISCALITÀ DIFFERITA DELLA RIVALUTAZIONE DI IMMOBILI E DELLE AGGREGAZIONI AZIENDALI Dott. Enrico ZANETTI Diretta 20 aprile 2009 PROFILI INTRODUTTIVI presupposto di iscrizione della fiscalità differita =

CIRCOLARE N. 33/E. Roma, 17 giugno 2010. OGGETTO: Lo scambio di partecipazioni mediante conferimento Art. 177, comma 2, Tuir

CIRCOLARE N. 33/E Direzione Centrale Normativa Roma, 17 giugno 2010 OGGETTO: Lo scambio di partecipazioni mediante conferimento Art. 177, comma 2, Tuir 2 1. PREMESSA Con la presente circolare si forniscono

CIRCOLARE N. 33/E Direzione Centrale Normativa Roma, 17 giugno 2010 OGGETTO: Lo scambio di partecipazioni mediante conferimento Art. 177, comma 2, Tuir 2 1. PREMESSA Con la presente circolare si forniscono

Le operazioni straordinarie: conferimento, cessione ed affitto d azienda, operazioni sulle partecipazione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le operazioni straordinarie: conferimento, cessione ed affitto d azienda, operazioni sulle partecipazione MASSIMILIANO SIRONI 1621 Settembre 2015 - Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le operazioni straordinarie: conferimento, cessione ed affitto d azienda, operazioni sulle partecipazione MASSIMILIANO SIRONI 1621 Settembre 2015 - Milano

17/11/2011. Economia delle operazioni straordinarie 2011/2012

Economia delle operazioni straordinarie 2011/2012 Michela Piccarozzi Lucio Insinga 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

Economia delle operazioni straordinarie 2011/2012 Michela Piccarozzi Lucio Insinga 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

Gli aspetti fiscali dell operazione di scissione Introduzione

Introduzione Come per la fusione, l esame della disciplina fiscale delle operazioni di scissione riguarda pressoché esclusivamente le imposte dirette, in quanto: tale operazione è irrilevante ai fini IVA;

Introduzione Come per la fusione, l esame della disciplina fiscale delle operazioni di scissione riguarda pressoché esclusivamente le imposte dirette, in quanto: tale operazione è irrilevante ai fini IVA;

Casistica dei trasferimenti d azienda o di ramo d azienda

Casistica dei trasferimenti d azienda o di ramo d azienda 02 FEBBRAIO 2015 Relatore Bruno Beccaceci Si ha cessione d azienda tutte le volte in cui il negozio abbia ad oggetto il trasferimento di beni organizzati

Casistica dei trasferimenti d azienda o di ramo d azienda 02 FEBBRAIO 2015 Relatore Bruno Beccaceci Si ha cessione d azienda tutte le volte in cui il negozio abbia ad oggetto il trasferimento di beni organizzati

I conferimenti d'opera o di servizi in srl

I conferimenti d'opera o di servizi in srl di Danilo Sciuto Pubblicato il 15 ottobre 2004 GLI ASPETTI CIVILISTICI, FISCALI E CONTABILI DEI CONFERIMENTI D OPERA O DI SERVIZI IN SRL Disposizioni civilistiche

I conferimenti d'opera o di servizi in srl di Danilo Sciuto Pubblicato il 15 ottobre 2004 GLI ASPETTI CIVILISTICI, FISCALI E CONTABILI DEI CONFERIMENTI D OPERA O DI SERVIZI IN SRL Disposizioni civilistiche

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

Lezione 11. Il conferimento: relazione dell esperto, valutazione del patrimonio, profili fiscali

Lezione 11 Il conferimento: relazione dell esperto, valutazione del patrimonio, profili fiscali La relazione dell esperto Art. 2343 cc (conferimenti fra spa): chi conferisce beni in natura o crediti è

Lezione 11 Il conferimento: relazione dell esperto, valutazione del patrimonio, profili fiscali La relazione dell esperto Art. 2343 cc (conferimenti fra spa): chi conferisce beni in natura o crediti è

Sommario 1. PARTE GENERALE 1

Sommario 1. PARTE GENERALE 1 1.1 La successione nei rapporti in corso 3 1.1.1 Crediti 3 1.1.2 Debiti 4 1.1.2.1 Debiti nei confronti dell INAIL 6 1.1.3 Contratti 6 1.1.3.1 Il contratto di locazione 8 1.1.3.2

Sommario 1. PARTE GENERALE 1 1.1 La successione nei rapporti in corso 3 1.1.1 Crediti 3 1.1.2 Debiti 4 1.1.2.1 Debiti nei confronti dell INAIL 6 1.1.3 Contratti 6 1.1.3.1 Il contratto di locazione 8 1.1.3.2

INDICE. Capitolo I I BILANCI STRAORDINARI

INDICE Premessa LA RIFORMA DEL DIRITTO DELLE SOCIETA` DI CAPITALI E QUELLA DEL SISTEMA FISCALE... xiii Capitolo I I BILANCI STRAORDINARI 1.1. Ibilancistraordinari:quadronormativo... 1 1.2. I bilanci ordinari,

INDICE Premessa LA RIFORMA DEL DIRITTO DELLE SOCIETA` DI CAPITALI E QUELLA DEL SISTEMA FISCALE... xiii Capitolo I I BILANCI STRAORDINARI 1.1. Ibilancistraordinari:quadronormativo... 1 1.2. I bilanci ordinari,

LA SCISSIONE ASPETTI FISCALI. Prof. Claudia Rossi 1

LA SCISSIONE ASPETTI FISCALI Prof. Claudia Rossi 1 DATA DI EFFETTO La scissione ha effetto dalla data dell ultima delle iscrizioni dell atto di scissione dell ufficio del registro delle imprese in cui

LA SCISSIONE ASPETTI FISCALI Prof. Claudia Rossi 1 DATA DI EFFETTO La scissione ha effetto dalla data dell ultima delle iscrizioni dell atto di scissione dell ufficio del registro delle imprese in cui

Parte prima CONFERIMENTI

Indice Introduzione alla seconda edizione Parte prima CONFERIMENTI 1 Aspetti civilistici 1.1 In generale 1.2 I conferimenti nelle società di persone 1.3 I conferimenti nelle società di capitali 1.3.1 Introduzione

Indice Introduzione alla seconda edizione Parte prima CONFERIMENTI 1 Aspetti civilistici 1.1 In generale 1.2 I conferimenti nelle società di persone 1.3 I conferimenti nelle società di capitali 1.3.1 Introduzione

ASPETTI FISCALI DELL OPERAZIONE DI CONFERIMENTO (AGGIORNAMENTO)

") ASPETTI FISCALI DELL OPERAZIONE DI CONFERIMENTO (AGGIORNAMENTO) A seguito dell emanazione della Legge 24 dicembre 2007, n. 244 (Legge Finanziaria 2008), sono state apportate, a decorrere dal 1 gennaio

ASPETTI FISCALI DELL OPERAZIONE DI CONFERIMENTO (AGGIORNAMENTO) A seguito dell emanazione della Legge 24 dicembre 2007, n. 244 (Legge Finanziaria 2008), sono state apportate, a decorrere dal 1 gennaio

SOMMARIO IN SINTESI I. LA CESSIONE D AZIENDA

I. LA CESSIONE D AZIENDA IN SINTESI Normativa civilistica... 3 Normativa fiscale... 5 Prassi amministrativa... 8 Giurisprudenza... 12 Schema n. 1 - Contratto di cessione d azienda... 18 Schema n. 2 - Divieto

I. LA CESSIONE D AZIENDA IN SINTESI Normativa civilistica... 3 Normativa fiscale... 5 Prassi amministrativa... 8 Giurisprudenza... 12 Schema n. 1 - Contratto di cessione d azienda... 18 Schema n. 2 - Divieto

INDICE PARTE I LA FUSIONE SOCIETARIA. Sezione I LA DISCIPLINA CIVILISTICA E FISCALE DELLA FUSIONE. Sezione II IL FORMULARIO

INDICE Prefazione.... V PARTE I LA FUSIONE SOCIETARIA Sezione I LA DISCIPLINA CIVILISTICA E FISCALE DELLA FUSIONE 1. Nozione... 5 2. Le forme di fusione... 6 3. Il procedimento di fusione... 7 3.1. La

INDICE Prefazione.... V PARTE I LA FUSIONE SOCIETARIA Sezione I LA DISCIPLINA CIVILISTICA E FISCALE DELLA FUSIONE 1. Nozione... 5 2. Le forme di fusione... 6 3. Il procedimento di fusione... 7 3.1. La

Analisi preliminare delle perdite. B = (R - Ki ) an i. I fattori determinanti le perdite passate. La struttura delle perdite

an i. I fattori determinanti le perdite passate. La struttura delle perdite") A) Analisi preliminare delle perdite I fattori determinanti le perdite passate di sistema: legati a fenomeni economici, politici e sociali settoriali: legati ai mercati specifici di collegamento del business

A) Analisi preliminare delle perdite I fattori determinanti le perdite passate di sistema: legati a fenomeni economici, politici e sociali settoriali: legati ai mercati specifici di collegamento del business

Il conferimento d azienda: aspetti civili e fiscali. di Emanuele Rossi

Il conferimento d azienda: aspetti civili e fiscali di Emanuele Rossi Disciplina nelle s.r.l. e nelle s.p.a. Nelle s.r.l.: perito di parte ex art. 2465 c.c. Nelle s.p.a.: perito di nomina giudiziaria ex

Il conferimento d azienda: aspetti civili e fiscali di Emanuele Rossi Disciplina nelle s.r.l. e nelle s.p.a. Nelle s.r.l.: perito di parte ex art. 2465 c.c. Nelle s.p.a.: perito di nomina giudiziaria ex

16/11/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

L affitto d azienda. Affitto d azienda. Il percorso. Oggetto della lezione. Le operazioni straordinarie:

Dott. Ernani Ornello Corso di: Tecnica Professionale Corso di Laurea Magistrale in: Amministrazione, Economia e Finanza Affitto d azienda Il percorso Le operazioni straordinarie: trasformazione conferimento

Dott. Ernani Ornello Corso di: Tecnica Professionale Corso di Laurea Magistrale in: Amministrazione, Economia e Finanza Affitto d azienda Il percorso Le operazioni straordinarie: trasformazione conferimento

RISOLUZIONE N. 60/E. Direzione Centrale Normativa e Contenzioso Roma, 22 febbraio 2008

RISOLUZIONE N. 60/E f Direzione Centrale Normativa e Contenzioso Roma, 22 febbraio 2008 Oggetto: Istanza di interpello art. 11, legge 27/07/2000, n.212 ALFA S.p.A Conferimento di partecipazioni di controllo

RISOLUZIONE N. 60/E f Direzione Centrale Normativa e Contenzioso Roma, 22 febbraio 2008 Oggetto: Istanza di interpello art. 11, legge 27/07/2000, n.212 ALFA S.p.A Conferimento di partecipazioni di controllo

Cessione d azienda e di partecipazioni: caso pratico

Cessione d azienda e di partecipazioni: caso pratico Dott. Alessandro Cotto e Dott. Gianluca Odetto Torino, 24 gennaio 2006 Eutekne Tutti i diritti riservati La situazione di partenza 60% 40% ALFA SRL

Cessione d azienda e di partecipazioni: caso pratico Dott. Alessandro Cotto e Dott. Gianluca Odetto Torino, 24 gennaio 2006 Eutekne Tutti i diritti riservati La situazione di partenza 60% 40% ALFA SRL

SOMMARIO CONTABILITÀ GENERALE E BILANCIO

CONTABILITÀ GENERALE E BILANCIO 1. PROFILI GENERALI DI CONTABILITÀ... 3 1.1. Contabilità, conto, bilancio... 3 1.2. Piano dei conti... 6 1.3. Metodo della partita doppia e sistema del reddito... 10 1.4.

CONTABILITÀ GENERALE E BILANCIO 1. PROFILI GENERALI DI CONTABILITÀ... 3 1.1. Contabilità, conto, bilancio... 3 1.2. Piano dei conti... 6 1.3. Metodo della partita doppia e sistema del reddito... 10 1.4.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 351 28.11.2014 Il conferimento d azienda Aspetti operativi Categoria: Contribuenti Sottocategoria: Varie Tra le operazioni straordinarie si riconosce

Fiscal News La circolare di aggiornamento professionale N. 351 28.11.2014 Il conferimento d azienda Aspetti operativi Categoria: Contribuenti Sottocategoria: Varie Tra le operazioni straordinarie si riconosce

ante conferimento SOCIO B conferimento post conferimento

I CONFERIMENTI DI COMPLESSI AZIENDALI E DI PARTECIPAZIONI DI CONTROLLO - Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo Roma, 24 Ottobre 2012 Fabrizio Cigliese

I CONFERIMENTI DI COMPLESSI AZIENDALI E DI PARTECIPAZIONI DI CONTROLLO - Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo Roma, 24 Ottobre 2012 Fabrizio Cigliese

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA. Rif. dispensa

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

LE OPERAZIONI DI CONFERIMENTO D AZIENDA

LE OPERAZIONI DI CONFERIMENTO D AZIENDA Formazione Professionale per Praticanti Dottori Commercialisti ed Esperti Contabili ASPETTI SOCIETARI, CONTABILI E FISCALI Dott. Alfonso Aielli Dottore Commercialista

LE OPERAZIONI DI CONFERIMENTO D AZIENDA Formazione Professionale per Praticanti Dottori Commercialisti ed Esperti Contabili ASPETTI SOCIETARI, CONTABILI E FISCALI Dott. Alfonso Aielli Dottore Commercialista

Esempio di conferimento in società preesistente

Esempio di conferimento in società preesistente Compagine sociale della conferente "Alfa S.r.l." - ante conferimento Capitale sociale 20.000,00 Socio Valore nominale % Socio A 15.000,00 75,00% Socio B

Esempio di conferimento in società preesistente Compagine sociale della conferente "Alfa S.r.l." - ante conferimento Capitale sociale 20.000,00 Socio Valore nominale % Socio A 15.000,00 75,00% Socio B

Le operazioni societarie straordinarie: fusione, scissione. Domande Frequenti

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE Le operazioni societarie straordinarie: fusione, scissione Domande Frequenti Sommario 1. Le operazioni di fusione implicano l

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE Le operazioni societarie straordinarie: fusione, scissione Domande Frequenti Sommario 1. Le operazioni di fusione implicano l

Operazioni straordinarie (dal sig.rossi al gruppo RoBi)

") UNIVERSITA' CARLO CATTANEO LIUC DIRITTO TRIBUTARIO DEI GRUPPI INTERNAZIONALI Operazioni straordinarie (dal sig.rossi al gruppo RoBi) la cessione di azienda Rossi 1500 azienda Verdi 2 la cessione di azienda

UNIVERSITA' CARLO CATTANEO LIUC DIRITTO TRIBUTARIO DEI GRUPPI INTERNAZIONALI Operazioni straordinarie (dal sig.rossi al gruppo RoBi) la cessione di azienda Rossi 1500 azienda Verdi 2 la cessione di azienda

PARTE I LE BUSINESS COMBINATION

Introduzione alla prima edizione.... Introduzione alla seconda edizione... Introduzione alla terza edizione... Introduzione alla quarta edizione... XXI XXV XXVII XXIX PARTE I LE BUSINESS COMBINATION I

Introduzione alla prima edizione.... Introduzione alla seconda edizione... Introduzione alla terza edizione... Introduzione alla quarta edizione... XXI XXV XXVII XXIX PARTE I LE BUSINESS COMBINATION I

Paolo Coscione Dottore Commercialista Commissione Diritto societario

Roma, 25 novembre 2010 LA TRASFORMAZIONE SOCIETARIA LA TRASFORMAZIONE OMOGENEA PROGRESSIVA Paolo Coscione Dottore Commercialista Commissione Diritto societario 1 Nozione La trasformazione societaria è

Roma, 25 novembre 2010 LA TRASFORMAZIONE SOCIETARIA LA TRASFORMAZIONE OMOGENEA PROGRESSIVA Paolo Coscione Dottore Commercialista Commissione Diritto societario 1 Nozione La trasformazione societaria è

I Conferimenti di Complessi Aziendali e di Partecipazioni di Controllo

I Conferimenti di Complessi Aziendali e di Partecipazioni di Controllo Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo Roma 05 dicembre 2016 - Teatro dell'angelo

I Conferimenti di Complessi Aziendali e di Partecipazioni di Controllo Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo Roma 05 dicembre 2016 - Teatro dell'angelo

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 181 CONFERIMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 181 CONFERIMENTO

A D C - ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI RIMINI

A D C - ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI RIMINI ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI RIMINI Bellaria Igea

A D C - ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI RIMINI ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI RIMINI Bellaria Igea

TRACCIA QUESITI: PROTETTO DA COPYRIGHT TUTTI I DIRITTI RISERVATI Pagina 1

TRACCIA La Alfa spa intende procedere alla scissione dell azienda con la costituzione di una nuova società. Nell esame del caso si tenga conto dei seguenti elementi: - la scissione avviene col trasferimento

TRACCIA La Alfa spa intende procedere alla scissione dell azienda con la costituzione di una nuova società. Nell esame del caso si tenga conto dei seguenti elementi: - la scissione avviene col trasferimento

La trasformazione societaria

La trasformazione societaria Salvatore Sidoti Docente a contratto di Economia Aziendale, Dip. Giurisprudenza, Università di Messina Dottore Commercialista Revisore Legale DEFINIZIONE E MOTIVAZIONI Art.

La trasformazione societaria Salvatore Sidoti Docente a contratto di Economia Aziendale, Dip. Giurisprudenza, Università di Messina Dottore Commercialista Revisore Legale DEFINIZIONE E MOTIVAZIONI Art.

I profili fiscali degli strumenti giuridici per la gestione del passaggio generazionale

I profili fiscali degli strumenti giuridici per la gestione del passaggio generazionale Dottor Giorgio TEDESCHI Il passaggio generazionale nelle imprese familiari Brescia 2 dicembre 2009 Famiglia nelle

I profili fiscali degli strumenti giuridici per la gestione del passaggio generazionale Dottor Giorgio TEDESCHI Il passaggio generazionale nelle imprese familiari Brescia 2 dicembre 2009 Famiglia nelle

La neutralità fiscale dei conferimen9. a cura del do*. Umberto Zagarese

La neutralità fiscale dei conferimen9 a cura del do*. Umberto Zagarese Conferimento d azienda fon9 norma9ve e documentazione di prassi I conferimenti d azienda e la rivalutazione degli asset aziendali

La neutralità fiscale dei conferimen9 a cura del do*. Umberto Zagarese Conferimento d azienda fon9 norma9ve e documentazione di prassi I conferimenti d azienda e la rivalutazione degli asset aziendali

ESAME DI STATO DOTTORE COMMERCIALISTA SEZ.A SEDE DI FORLI. II^ sessione anno 2018 TEMI DELLE PROVE SCRITTE

ESAME DI STATO DOTTORE COMMERCIALISTA SEZ.A SEDE DI FORLI II^ sessione anno 2018 TEMI DELLE PROVE SCRITTE Temi discipline aziendali (I^ prova) Tema n.1 CONFERIMENTO D AZIENDA La società Alfa s.r.l. conferisce

ESAME DI STATO DOTTORE COMMERCIALISTA SEZ.A SEDE DI FORLI II^ sessione anno 2018 TEMI DELLE PROVE SCRITTE Temi discipline aziendali (I^ prova) Tema n.1 CONFERIMENTO D AZIENDA La società Alfa s.r.l. conferisce

Evento di formazione della durata di 35 ore LABORATORIO PROFESSIONALE DI RIORGANIZZAZIONI E RISTRUTTURAZIONI SOCIETARIE

Evento di formazione della durata di 35 ore LABORATORIO PROFESSIONALE DI RIORGANIZZAZIONI E RISTRUTTURAZIONI SOCIETARIE I INCONTRO - LA VALUTAZIONE IN CASO DI FUSIONE E DI SCISSIONE DELL AZIENDA O DI UN

Evento di formazione della durata di 35 ore LABORATORIO PROFESSIONALE DI RIORGANIZZAZIONI E RISTRUTTURAZIONI SOCIETARIE I INCONTRO - LA VALUTAZIONE IN CASO DI FUSIONE E DI SCISSIONE DELL AZIENDA O DI UN

Le operazioni straordinarie (2): Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi

: Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi") Genova, 7 Febbraio 205 Le operazioni straordinarie (2): Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi Corso di preparazione alla professione di dottore commercialista

Genova, 7 Febbraio 205 Le operazioni straordinarie (2): Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi Corso di preparazione alla professione di dottore commercialista

FONDAZIONE STUDI CONSULENTI DEL LAVORO I PARERI IN MATERIA TRIBUTARIA PARERE N. 16 DEL CONFERIMENTO DI AZIENDA E DIFFERENZE CONTABILI

FONDAZIONE STUDI CONSULENTI DEL LAVORO I PARERI IN MATERIA TRIBUTARIA PARERE N. 16 DEL 09.05.2012 CONFERIMENTO DI AZIENDA E DIFFERENZE CONTABILI IL QUESITO Si chiede di conoscere come devono essere gestite,

FONDAZIONE STUDI CONSULENTI DEL LAVORO I PARERI IN MATERIA TRIBUTARIA PARERE N. 16 DEL 09.05.2012 CONFERIMENTO DI AZIENDA E DIFFERENZE CONTABILI IL QUESITO Si chiede di conoscere come devono essere gestite,

Indice. 1. Operazioni straordinarie e aggregazioni aziendali 5

Indice Introduzione 1 1. Operazioni straordinarie e aggregazioni aziendali 5 1.1. Le operazioni straordinarie 5 1.1.1 Istituzione dell impresa 7 1.1.2. Fusione 8 1.1.3. Conferimento di partecipazioni 10

Indice Introduzione 1 1. Operazioni straordinarie e aggregazioni aziendali 5 1.1. Le operazioni straordinarie 5 1.1.1 Istituzione dell impresa 7 1.1.2. Fusione 8 1.1.3. Conferimento di partecipazioni 10

L ADC conferma la prevalenza del principio di neutralità nel conferimento d azienda

Focus di pratica professionale di Matteo Balzanelli L ADC conferma la prevalenza del principio di neutralità nel conferimento d azienda Il principio di neutralità Uno degli assunti di base contenuti nel

Focus di pratica professionale di Matteo Balzanelli L ADC conferma la prevalenza del principio di neutralità nel conferimento d azienda Il principio di neutralità Uno degli assunti di base contenuti nel

- Agenzia delle Entrate Provvedimento del 15 febbraio 2005 Gazzetta Ufficiale del 18 marzo 2005, n. 64

- Agenzia delle Entrate Provvedimento del 15 febbraio 2005 Gazzetta Ufficiale del 18 marzo 2005, n. 64 Approvazione del modello di dichiarazione "Unico 2005-SC", con le relative istruzioni, che le società

- Agenzia delle Entrate Provvedimento del 15 febbraio 2005 Gazzetta Ufficiale del 18 marzo 2005, n. 64 Approvazione del modello di dichiarazione "Unico 2005-SC", con le relative istruzioni, che le società

OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 Articolo 14 del decreto legislativo 18 dicembre 1997, n.

, legge 27 luglio 2000, n. 212 Articolo 14 del decreto legislativo 18 dicembre 1997, n.") Divisione Contribuenti Risposta n. 276 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 Articolo 14 del decreto legislativo 18 dicembre 1997, n. 472 Con l interpello specificato

Divisione Contribuenti Risposta n. 276 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 Articolo 14 del decreto legislativo 18 dicembre 1997, n. 472 Con l interpello specificato

11 Luglio 2013 La variabile fiscale nelle operazioni straordinarie

Il conferimento d azienda tra neutralità fiscale e regimi di tassazione sostitutiva. Profili fiscali relativi alla successiva cessione della conferitaria. 1 Norme di riferimento Il conferimento d azienda

Il conferimento d azienda tra neutralità fiscale e regimi di tassazione sostitutiva. Profili fiscali relativi alla successiva cessione della conferitaria. 1 Norme di riferimento Il conferimento d azienda

LE OPERAZIONI STRAORDINARIE. La scissione d azienda

LE OPERAZIONI STRAORDINARIE La scissione d azienda LA SCISSIONE ART. 2506 C.C. Comma 1 : Con la scissione una società assegna l intero suo patrimonio a più società, preesistenti o di nuova costituzione,

LE OPERAZIONI STRAORDINARIE La scissione d azienda LA SCISSIONE ART. 2506 C.C. Comma 1 : Con la scissione una società assegna l intero suo patrimonio a più società, preesistenti o di nuova costituzione,